Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике

Журналы и бланки

Журналы для автодорог, дорожного хозяйстваЖурналы для АЗС и АЗГСЖурналы для аптекЖурналы для архивовЖурналы для аттракционовЖурналы для банковЖурналы для бассейновЖурналы для бухгалтерииЖурналы для газовых хозяйств, газораспределительных систем, ГАЗПРОМаЖурналы для гостиниц, общежитий, хостеловЖурналы для грузоподъемных механизмовЖурналы для делопроизводстваЖурналы для драгметалловЖурналы для ЖКХЖурналы для канатных дорог, фуникулеровЖурналы для кладбищЖурналы для конструкторских, научно-техническая документацияЖурналы для лесных хозяйствЖурналы для лифтовЖурналы для медицинских учрежденийЖурналы для МЧСЖурналы для нефтебазЖурналы для нефтепромысла, нефтепроводовЖурналы для образовательных учрежденийЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовЖурналы для проверки и контроля госорганами, контролирующими организациямиЖурналы для промышленностиЖурналы для работ с повышенной опасностьюЖурналы для регулирования алкогольного рынкаЖурналы для сельских хозяйств, ветеринарииЖурналы для складовЖурналы для снегоплавильных пунктовЖурналы для стройки, строительстваЖурналы для тепловых энергоустановок, котельныхЖурналы для транспортаЖурналы для туризмаЖурналы для учреждений культуры, библиотек, музеевЖурналы для церкви, религиозных организацийЖурналы для шахт, рудников, метрополитенов, подземных сооруженийЖурналы для электроустановокЖурналы и бланки для армии, вооруженных силЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы и бланки, относящиеся к нескольким отраслямЖурналы по геодезии, геологииЖурналы по метрологииЖурналы по охране труда и технике безопасностиЖурналы по пожарной безопасностиЖурналы по психологииЖурналы по санитарии, проверкам СЭСЖурналы по связиЖурналы по эксплуатации зданий и сооруженийЖурналы по энергетикеЖурналы, бланки, формы для кадровых работЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКомплекты документов и журналовОбложки для журналов и удостоверенийСамокопирующиеся бланки

Скачать акт инвентаризации в 2024 году

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

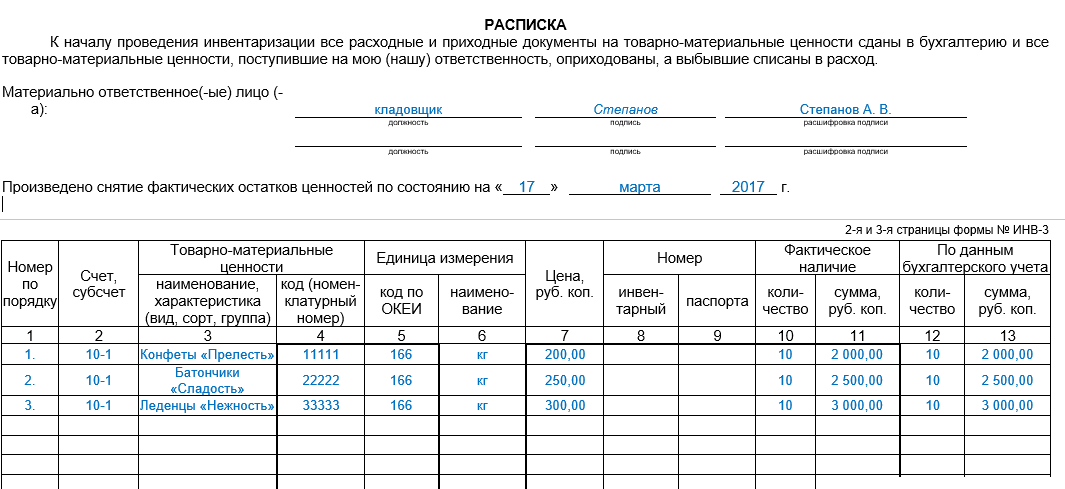

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

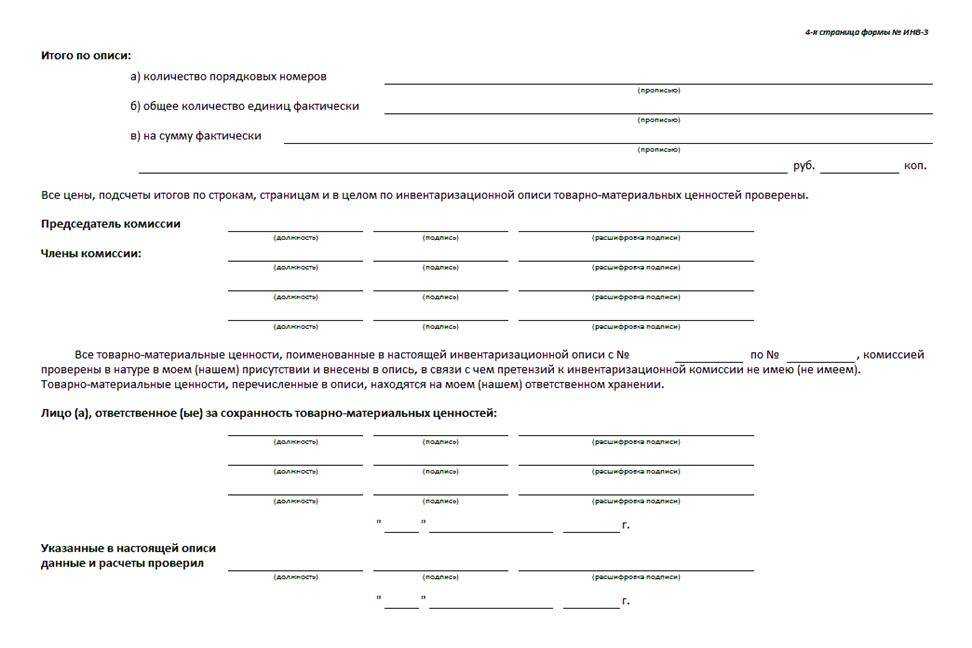

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Книги

Букинистическая литератураГОСТы, ОСТыДетская литератураДомашний кругДругоеИскусство. Культура. ФилологияКниги в электронном видеКниги издательства «Комсомольская правда»Компьютеры и интернетКосмосНаука. Техника. МедицинаНормативные правовые актыОбщественные и гуманитарные наукиОхрана труда, обеспечение безопасностиПодарочные книгиПутешествия. Отдых. Хобби. СпортРелигия. Оккультизм. ЭзотерикаРостехнадзорСанПины, СП, МУ, МР, ГНСборники рецептур блюд для предприятий общественного питанияСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНУчебный годХудожественная литератураЭкономическая литератураЭнциклопедии, справочники, словари

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

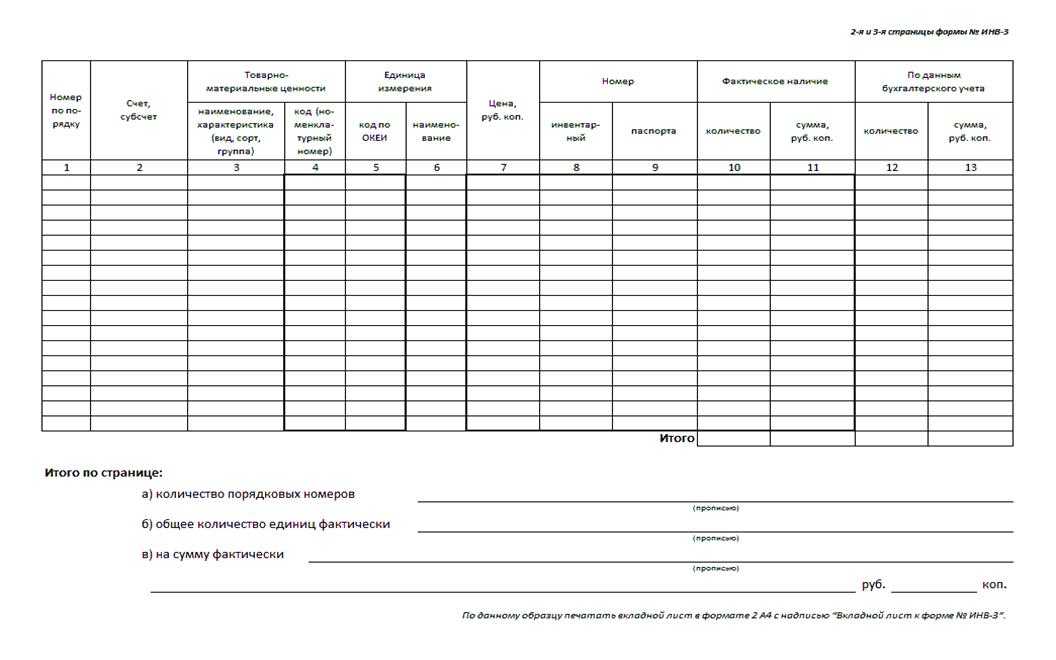

Образец и пустой бланк формы ИНВ-19

ФАЙЛЫ

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная

Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение сличительных ведомостей

Изначально результаты инвентаризации фиксируются в инвентаризационных описях и актах. К примеру, при инвентаризации ТМЦ используются формы ИНВ-3, ИНВ-4, ИНВ-5 и т.д. (или формы, разработанные организацией). В них же «проявляются» отклонения фактических показателей от данных учета. Именно эти отклоняющиеся показатели и отражаются в сличительной ведомости. То есть имеет место дублирование сведений. Поэтому организация вправе использовать единые регистры, сочетающие в себе и сведения из инвентаризационных актов, и сведения из сличительных ведомостей.

Если у вас есть ОС или МПЗ, не принадлежащие организации на праве собственности, к примеру, арендованные или находящиеся на ответственном хранении, то расхождения по ним (при их обнаружении) указывают в отдельных сличительных ведомостях (Указания по применению и заполнению форм, утв. Постановлением Госкомстата от 18.08.1998 N 88).

При проведении инвентаризации нематериальных активов в форме № ИНВ-18 не заполняются графы 3 (арендодатель, срок аренды), 8 и 10 (количество, шт.). Уже из названия граф понятно, почему.

А если в ходе инвентаризации будет выявлено не учтенное ОС, то в графе 9 (излишек, стоимость, руб. коп.) сличительной ведомости надо будет указать его текущую рыночную стоимость (п. 36 Методических указаний по бухучету объектов ОС , утв. Приказом Минфина от 13.10.2003 N 91н). При недостаче же в графе 11 (недостача, стоимость, руб. коп.) отражается остаточная стоимость недостающего ОС по данным бухучета

Сличительная ведомость должна быть подписана бухгалтером и материально-ответственным лицом. Последний, поставив подпись, тем самым соглашается с результатами инвентаризации.

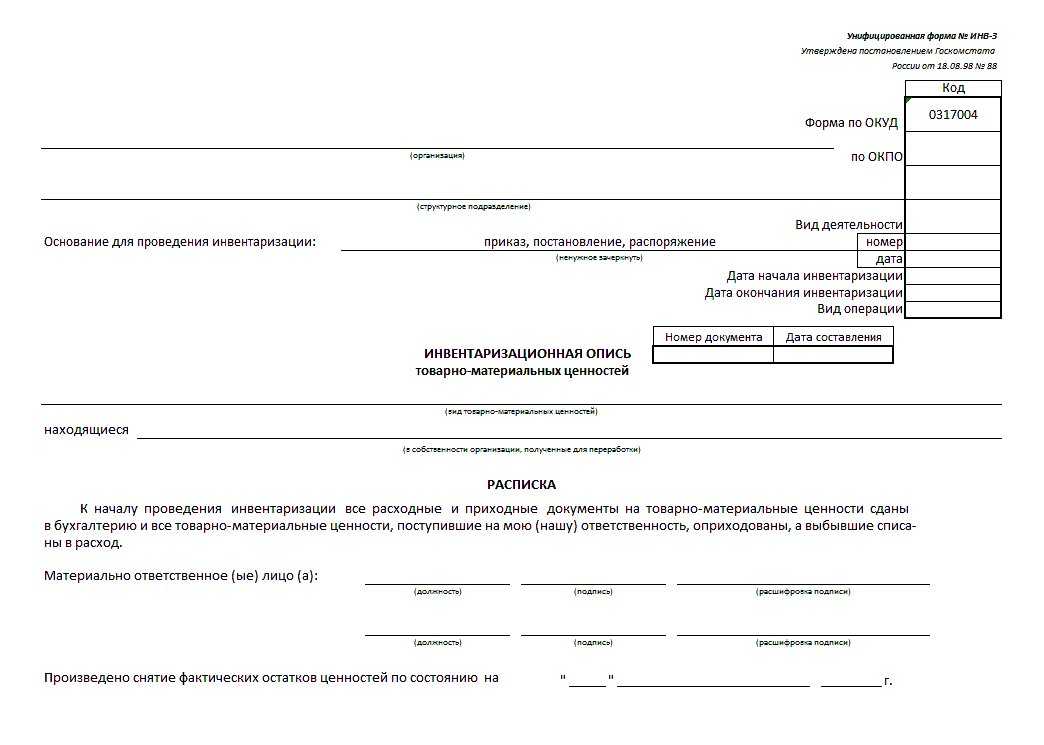

Если результаты инвентаризации расходятся с данными, отраженными в учетных документах, необходимо составить так называемую сличительную ведомость. Обычно используется специальная форма ИНВ-19, которая достаточно удобна и проста

Бланк и готовый пример оформления документа, особенности, на которые важно обратить внимание – обо всем этом прямо сейчас

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

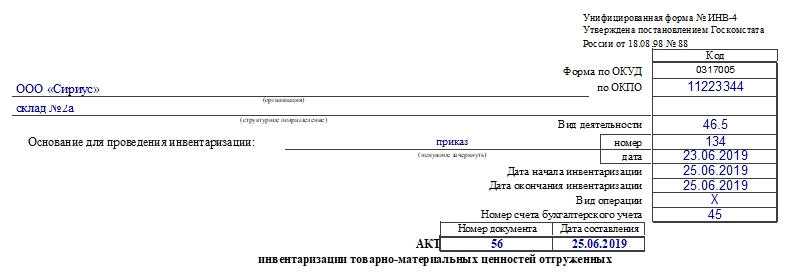

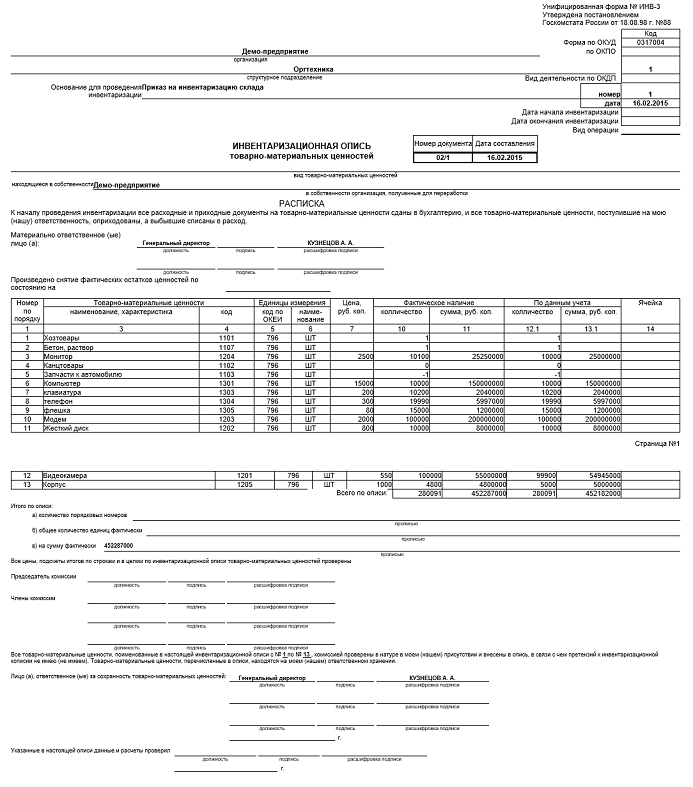

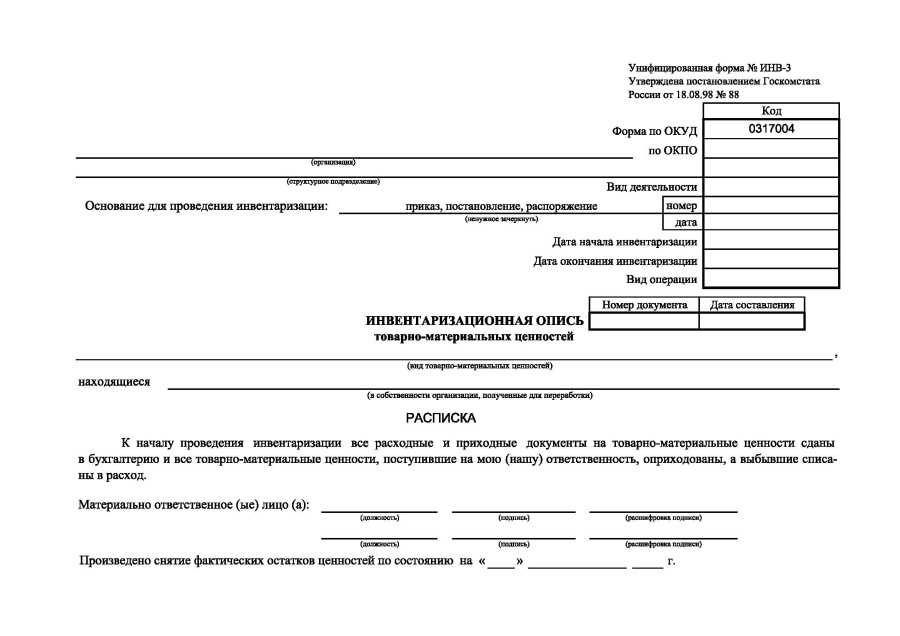

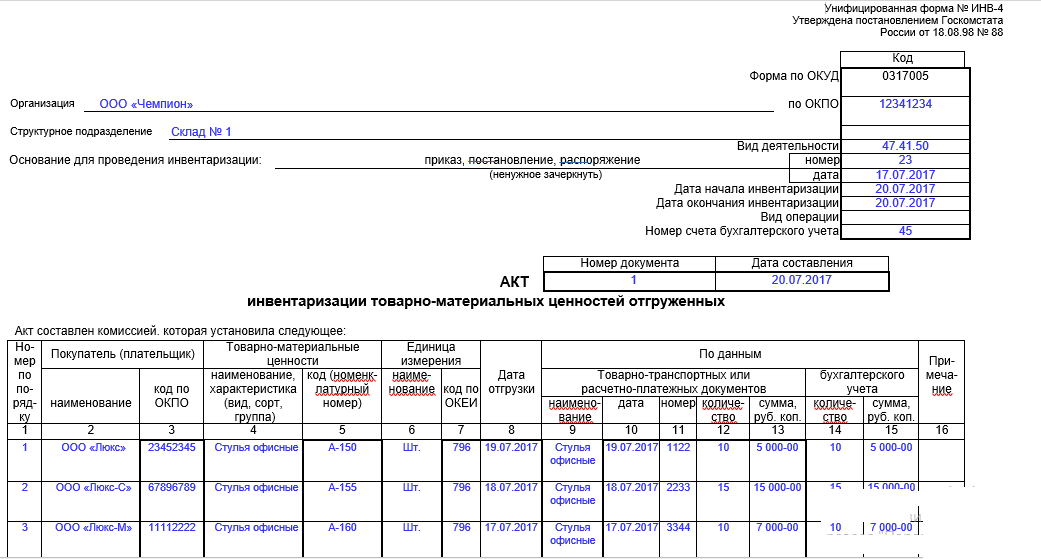

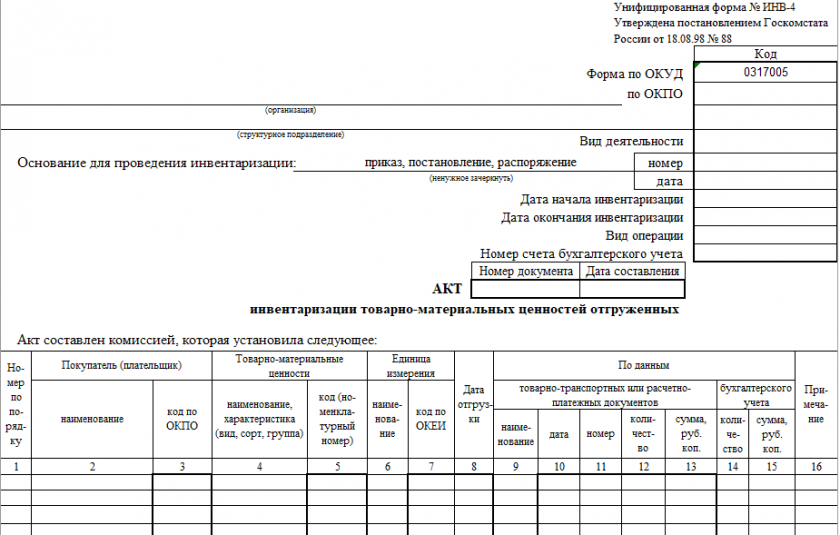

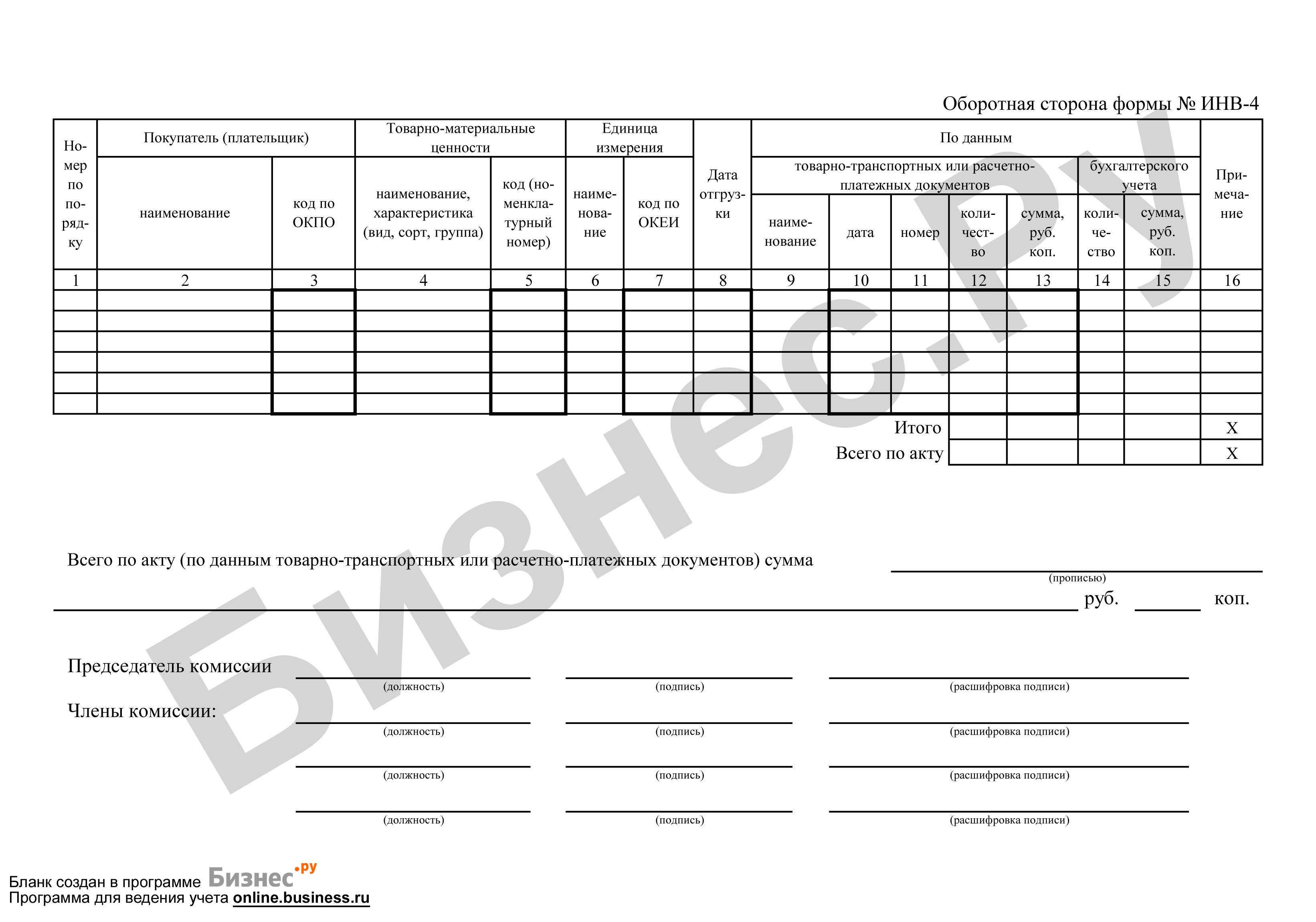

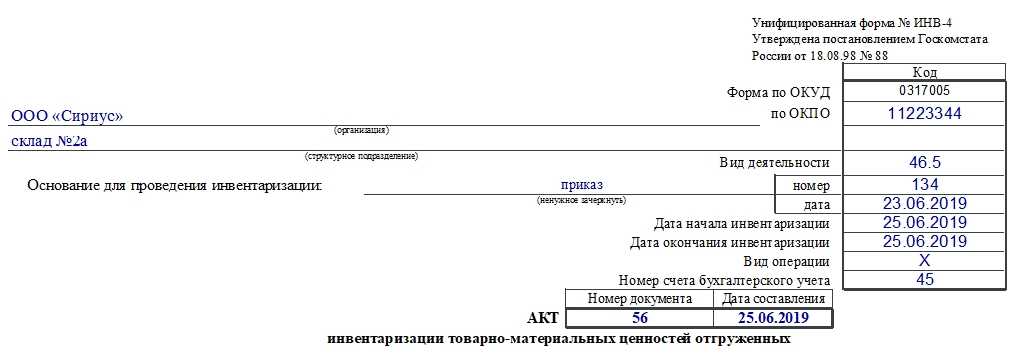

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

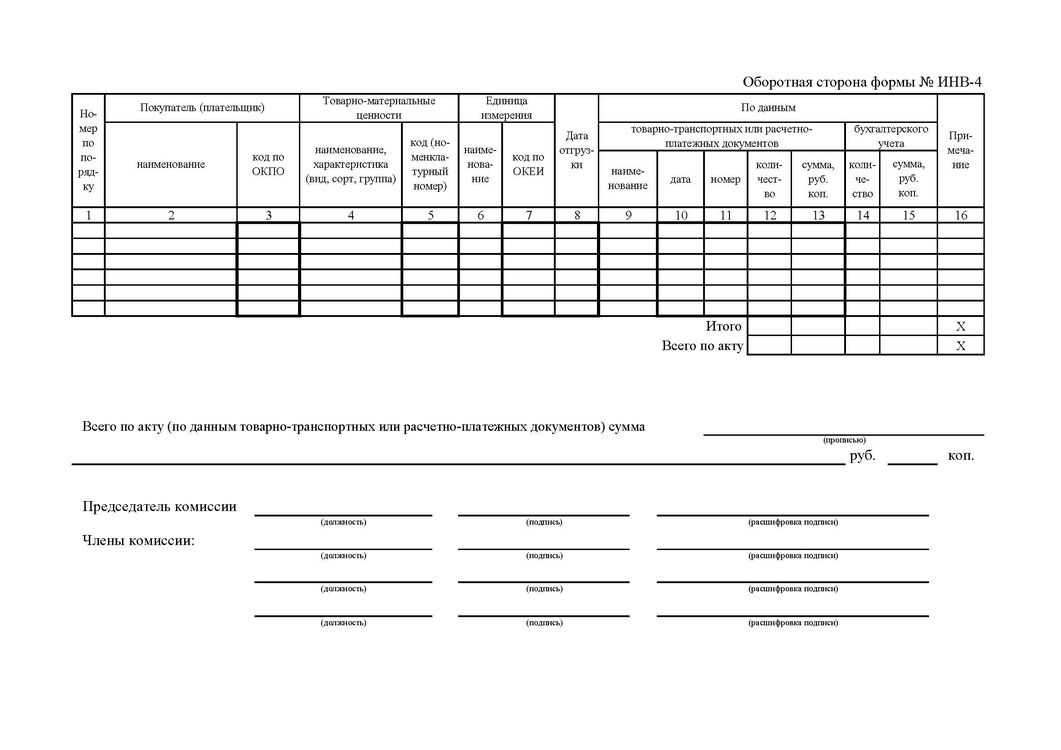

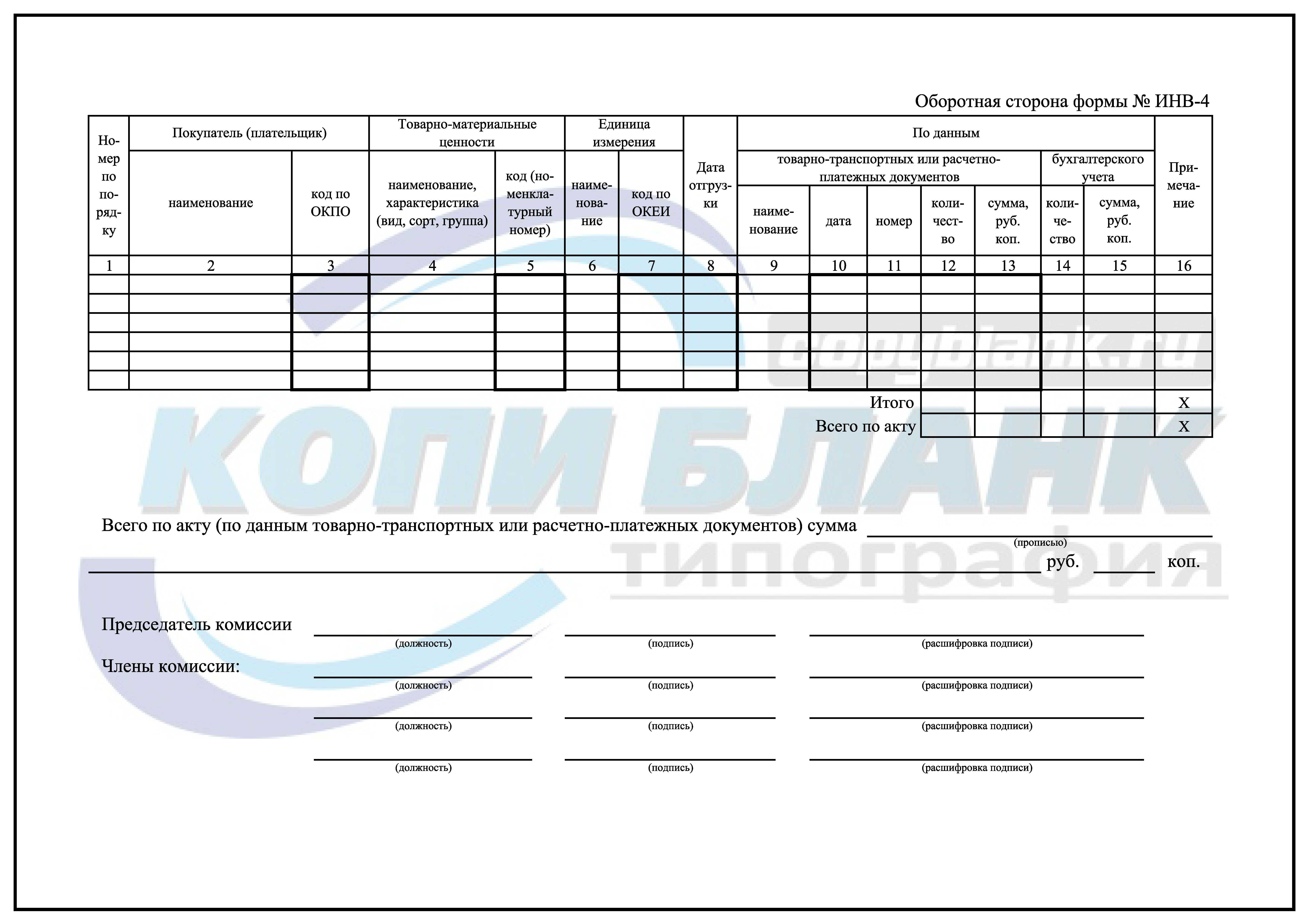

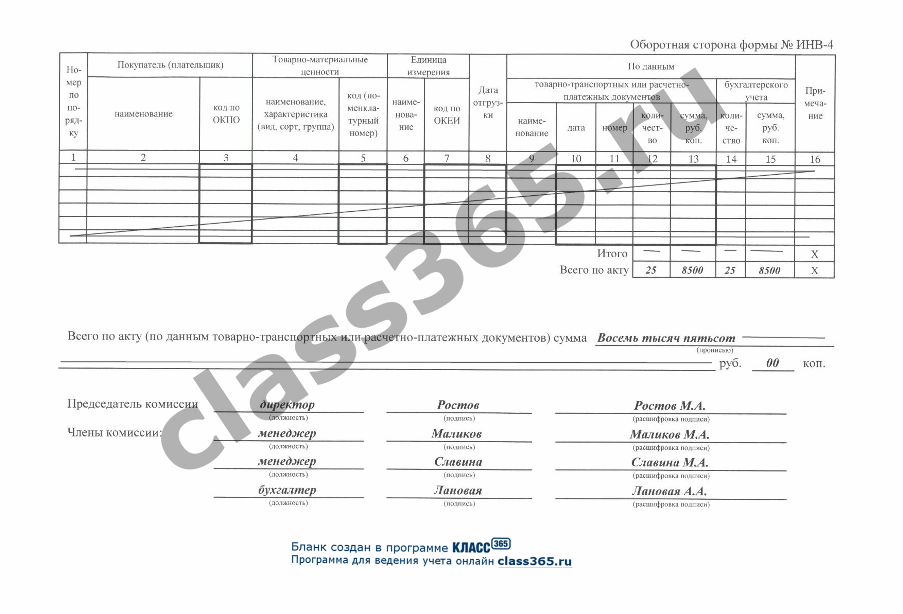

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров. Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц. Страница 3 Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков. Графы 27-32 — окончательное количество и сумма недостачи ТМЦ.

Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех). Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Что такое сличительная ведомость результатов инвентаризации ТМЦ

Суть и предназначение

При отсутствии отклонений фактического наличия товарно-материальных ценностей и данных в бухгалтерском учете надлежит заполнять специальную ведомость. Между тем, законодатель не обязывает предприятия и предпринимателей оформлять именно унифицированную форму, а использовать внутренний бланк.

Ведомость ИНВ-19 хорошо подходит тем организациям, которые используют в своей практике специальные программные комплексы. За счет таких программ учет финансов ведется в оперативном режиме (например, 1С).

Основным предназначением бланка является соблюдение установленного порядка доведения расхождений до материально-ответственных лиц. Экземпляр оформленного бланка, подписанный должностными лицами инвентаризации, надлежит дополнить причинами объяснения по поводу результатов проверочных мероприятий.

Скачать бланк для заполнения можно здесь.

Пример-обрзец заполнения СВРИ ТМЦ

Что такое ТМЦ, расскажет видео ниже:

https://youtube.com/watch?v=6uQG9dEWxKg

Форма

Бланк проверочной таблицы предназначается для заполнения данными по сырьевым запасам, материальным и нематериальным активам компании.

- Если под инвентаризацию подпадают предметы, находящиеся на ответственном хранении, для них следует использовать формуляр формы 5.

- Основные средства и арендованное имущество в ИНВ-19 не попадут, так как для них используется свой бланк 18.

Форма ИНВ-19 заполняется с двух сторон, она из них лицевая, вторая обратная. Минимальное количество бланка составляет 2.

Первый заполненный оригинал направляется в бухгалтерию, второй остается в месте проведения инвентаризации как документ, подтверждающие расхождения объема хранения с данными бухгалтерского учета.

Нормы и нормативные акты

- Основным руководящим документом по вопросам исполнения бланков формы ИНВ-9 является Федеральный Закон 2011 года 402.

- Сама же форма документа закреплена в справочнике унифицированных формуляров, который утвержден Постановлением Госкомстата Российской Федерации 1998 года 88.

В нормативе имеется сноска, согласно которой устанавливается отсутствие требования с 1 января 2013 года в обязательном порядке применять формы первичной документации из альбомов. Использовать на предприятии стандартные бланки надлежит только в случае, если такое решение принимается вышестоящими органами для организации.

Так, для ИНВ-19 предусмотрена кодировка по ОКУД 0317017.

Когда и кем составляется

Согласно руководящим документам, издание сличительных ведомостей является обязанностью специальной комиссии

Особенно важно то, что распечатка таких бланков должна быть в пустом виде. Практика российских организаций такова, что распечатываются бланки уже с данными бухгалтерского учета специалистом по материальному учету

Фактически происходит сличение данных бухгалтерского учета с остатками на складе, а не наоборот.

Заполнять форм следует в периоды проведения инвентаризации. Регламент проверочных мероприятий зависит от специфики деятельности предприятия и правил, предусмотренных внутренними нормативными документами. Согласно общим требованиям бухгалтерского учета, предприятиям, предпринимателям и иным субъектам хозяйственной деятельности надлежит проводить сличение остатков материальных ценностей с данными учета раз в год по состоянию на 1 ноября.

Учету ТМЦ в 1С посвящено данное видео:

https://youtube.com/watch?v=UHB5b3xMtOs

Регулирование инвентаризационных разниц.

1. После заполнения графы «По данным бухгалтерского учета» инвентаризационные описи и заполненные сличительные ведомости бухгалтерия передает инвентаризационной комиссии.

2. При наличии расхождений фактического наличия имущества с данными бухгалтерского учета материально ответственные лица пишут объяснительные записки с указанием причин, приведших к возникновению расхождений.

3. По решению комиссии может быть произведен зачет недостачи излишками. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

– за один и тот же проверяемый период;

– у одного и того же проверяемого лица;

– в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства, а в бюджетных организациях – на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

4. Комиссия обсуждает результаты инвентаризации и составляет заключительный акт (произвольная форма) с предложениями о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Акт подписывают все члены комиссии.

5. Акт, инвентаризационные описи, сличительные ведомости и объяснительные записки материально ответственного(ых) лица(лиц) представляют на рассмотрение руководителю организации для принятия окончательного решения по устранению недостатков в хранении и учете имущества и возмещению материального ущерба.

6. По результатам инвентаризации руководитель издает приказ на возмещение недостачи виновными лицами либо на списание на финансовые результаты по решению суда, если виновные лица не установлены.

7. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в бухгалтерском учете в следующем порядке:

• излишки запасов приходуются по рыночным ценам

Одновременно их стоимость относится:

– в коммерческих организациях – на внереализационный доход;

– в некоммерческих организациях – на увеличение доходов;

• недостача имущества и его порча относится:

а) в пределах норм естественной убыли – на издержки производства или обращения (расходы);

б) сверх норм естественной убыли – за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются:

– в коммерческих организациях – на внереализационный расход;

– в некоммерческих организациях – на увеличение расходов.

8. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Обязательная инвентаризация: в каких случаях проводить

Нефинансовые активы: какие новшества в документальном оформлении?

Минфин своим Приказом № 194 внес поправки в Приказ № 52н, устанавливающий порядок применения организациями госсектора форм первичных учетных документов и регистров бухгалтерского учета. Новшества касаются документального оформления операций с нефинансовыми активами. Ознакомимся с ними в статье. Вначале расскажем о незначительных поправках, которые были внесены в формы первичных документов и регистров учета. Это замена слов «материально ответственное лицо(а)» на слова «ответственное(ые) лицо(а)» в формах:

- акта о результатах инвентаризации (ф. 0504835);

- инвентарной карточки нефинансовых активов (ф. 0504031);

- инвентарной карточки группового учета нефинансовых активов (ф. 0504032);

- инвентарного списка нефинансовых активов (ф. 0504034);

- оборотной ведомости по нефинансовым активам (ф. 0504035);

- карточки количественно-суммового учета материальных ценностей (ф. 0504041);

- инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087));

- ведомости расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)).

Ответственными лицами могут быть как лица, ответственные за сохранность имущества, так и лица с полной материальной ответственностью.

Значительная часть изменений, предусмотренных Приказом № 194н, коснулась последних двух документов. Поменялись не только формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092), но и порядок их заполнения.

Как оформляются результаты инвентаризации ТМЦ

Инвентаризация ТМЦ может быть обязательной и инициативной. Случаи обязательной инвентаризации установлены правилами проведения инвентаризаций. Каждая компания должна ее провести как минимум раз в год перед составлением годовой отчетности. Есть и другие случаи, когда инвентаризацию проводить обязательно. Например, в случае выявления хищения ТМЦ или утраты их при пожаре. Инвентаризацию ТМЦ компании проводят и в добровольном порядке (по собственной инициативе).

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии.

В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества. Часто для этого применяют унифицированные формы:

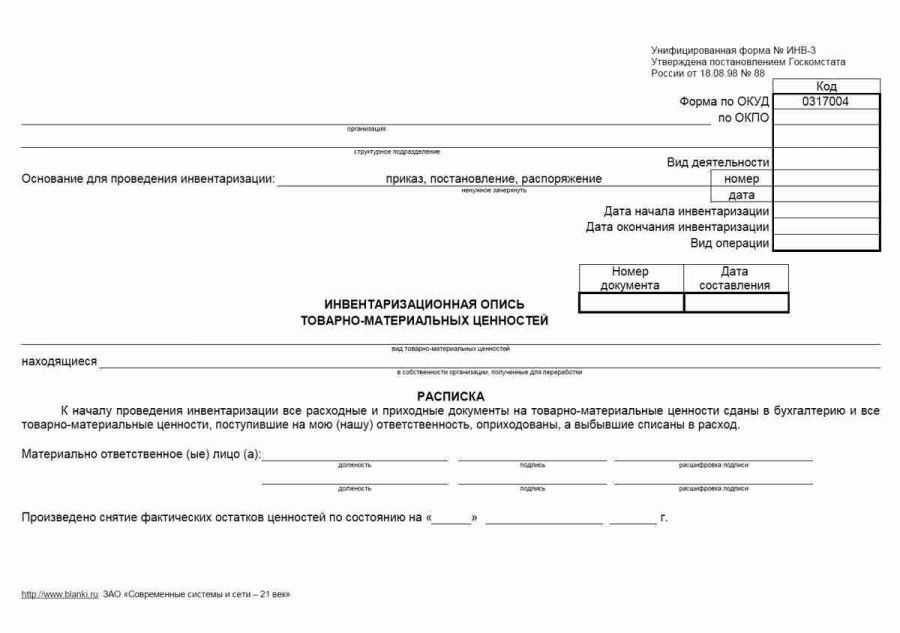

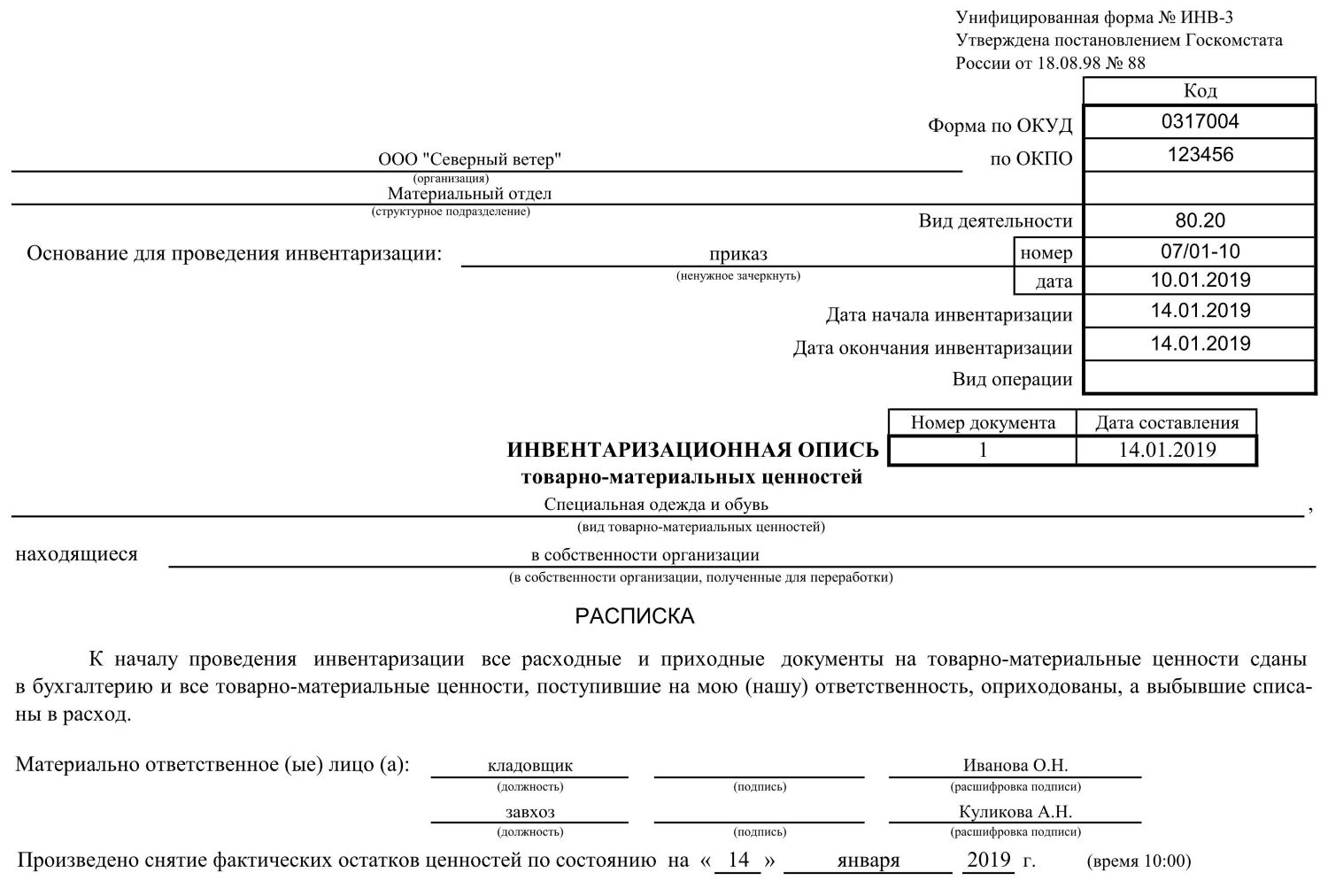

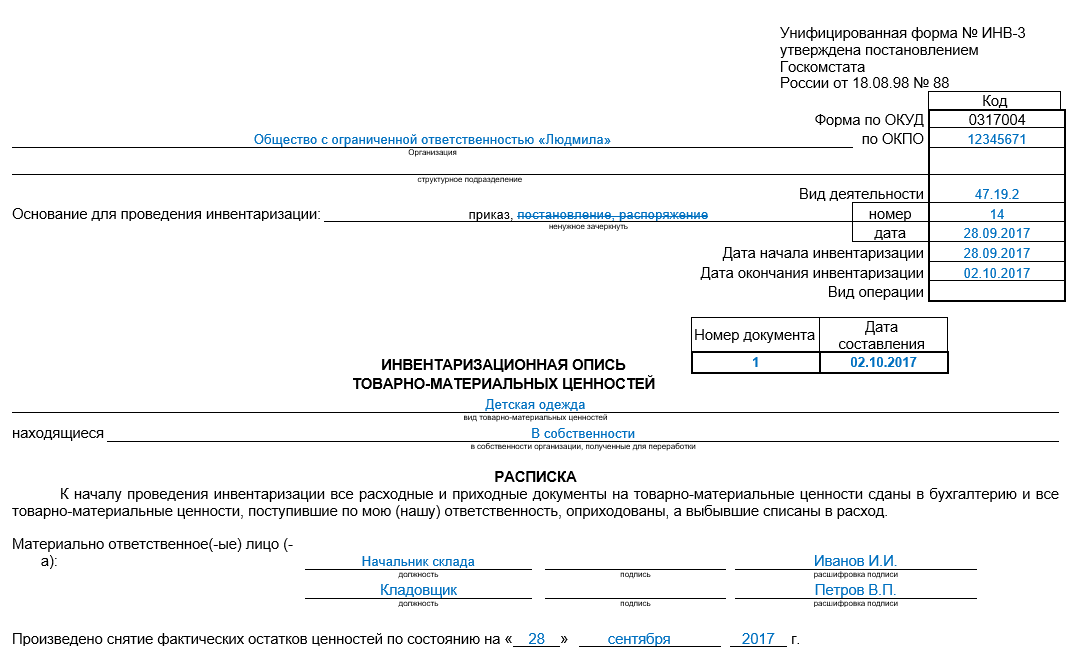

- ИНВ-3 – инвентаризационная опись ТМЦ;

- ИНВ-4 – акт инвентаризации ТМЦ отгруженных;

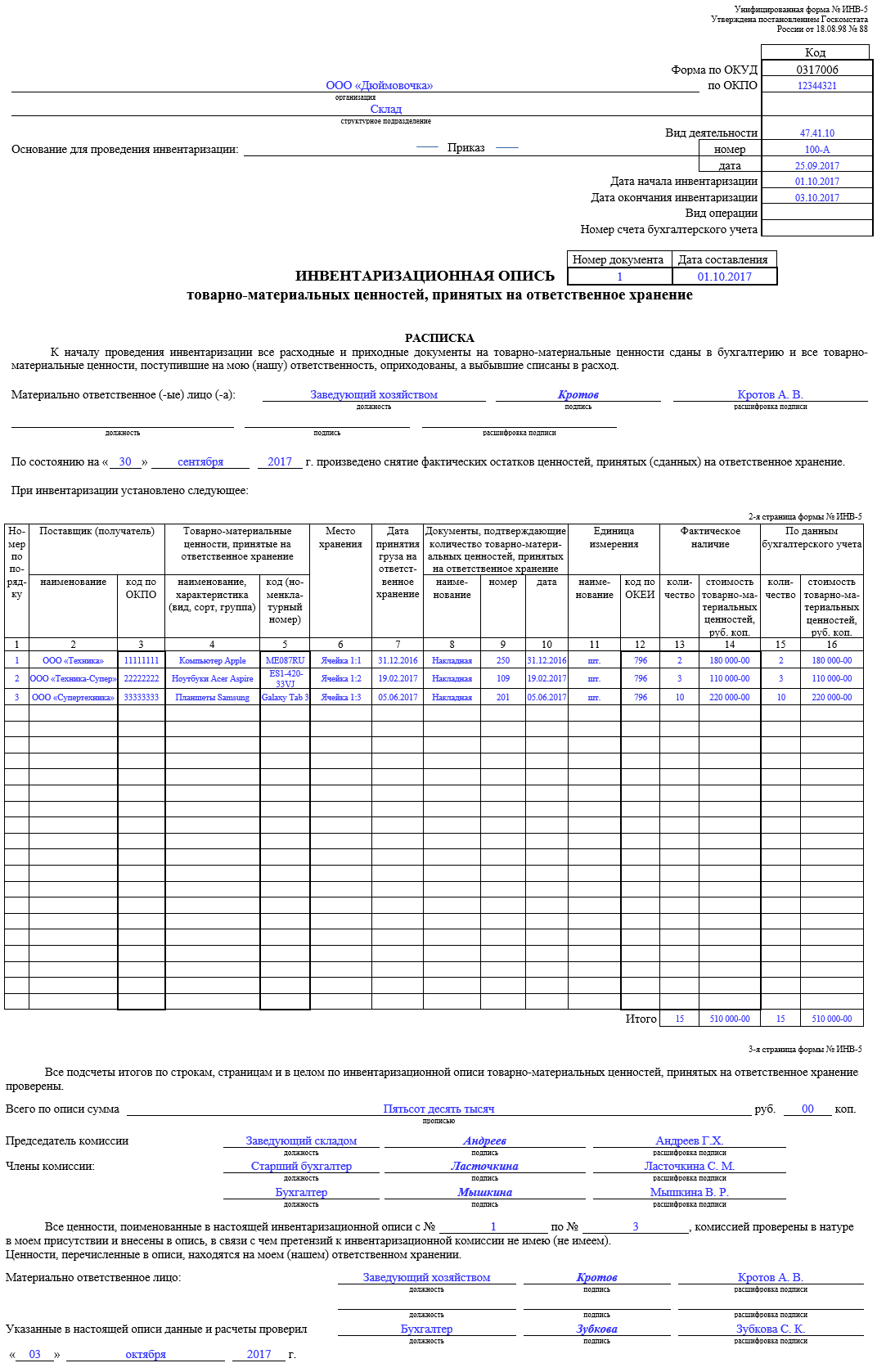

- ИНВ-5 – инвентаризационная опись ТМЦ, принятых на ответственное хранение;

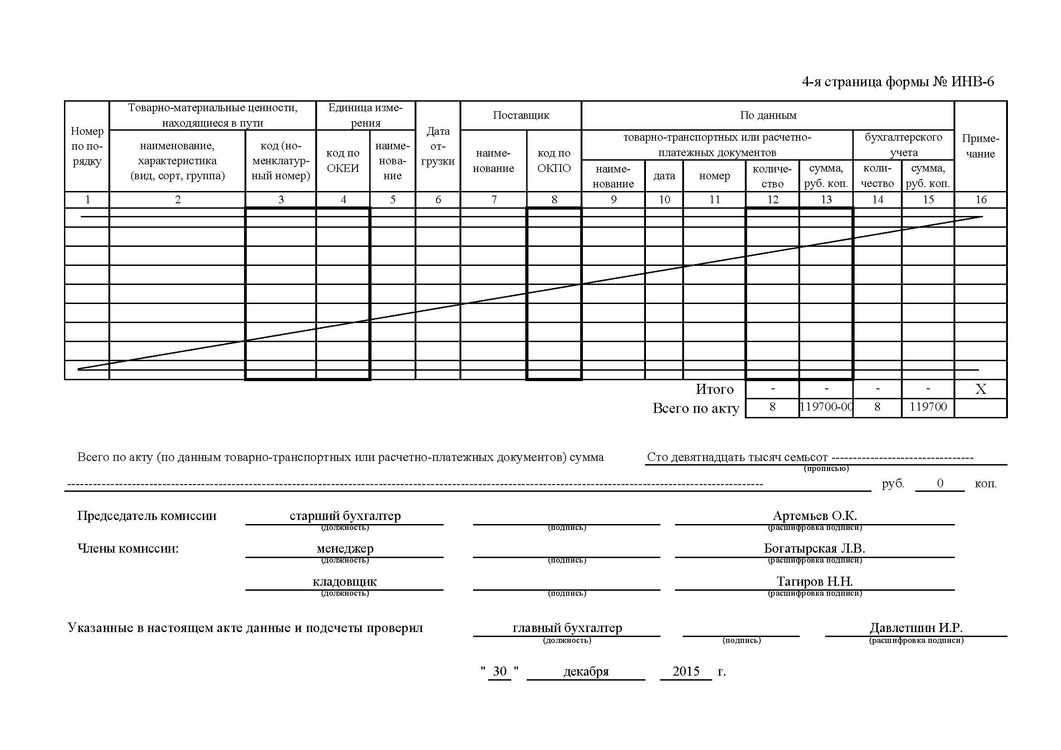

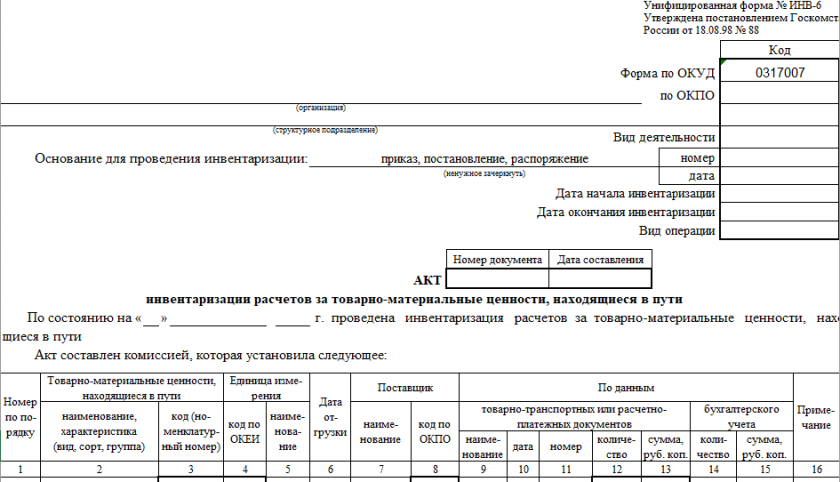

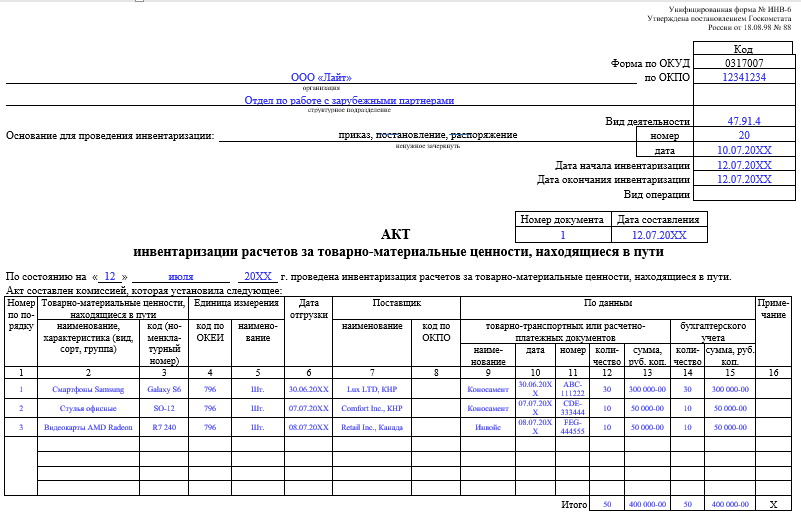

- ИНВ-6 – акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19.

Скачать бланк формы ИНВ-19

Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98. Однако следует отметить, что они не являются обязательными для применения. Компания может разработать и ввести в производственные процессы свои собственные формы документов.

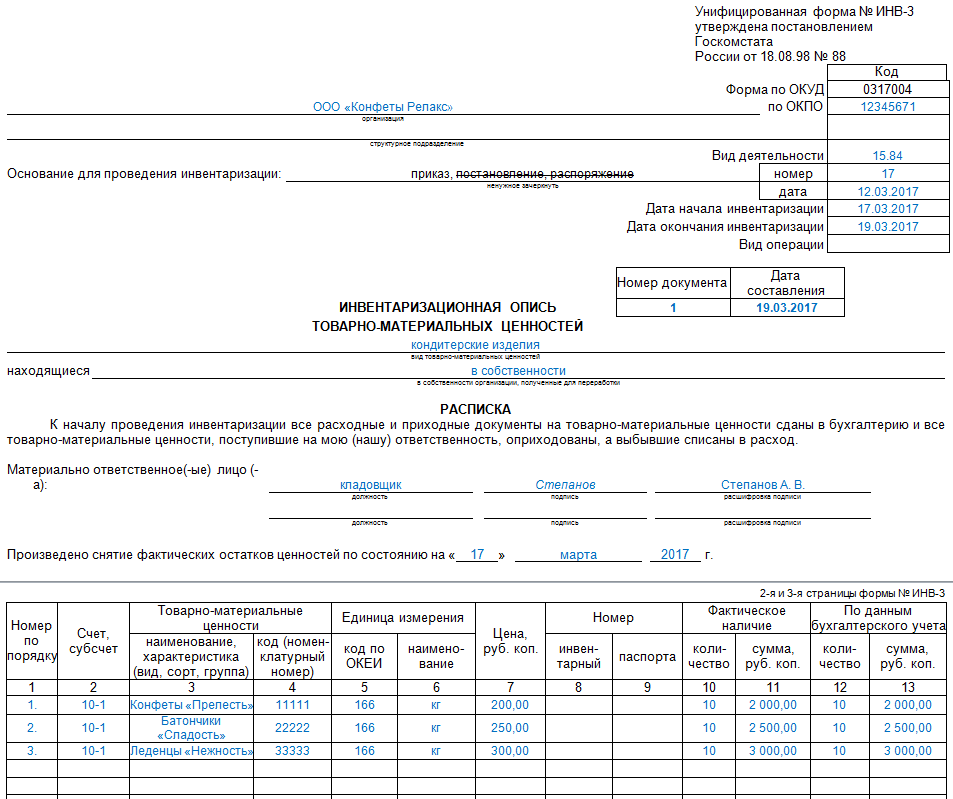

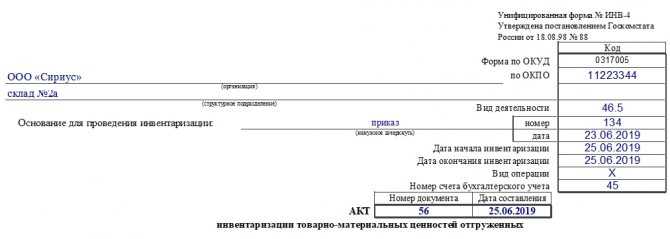

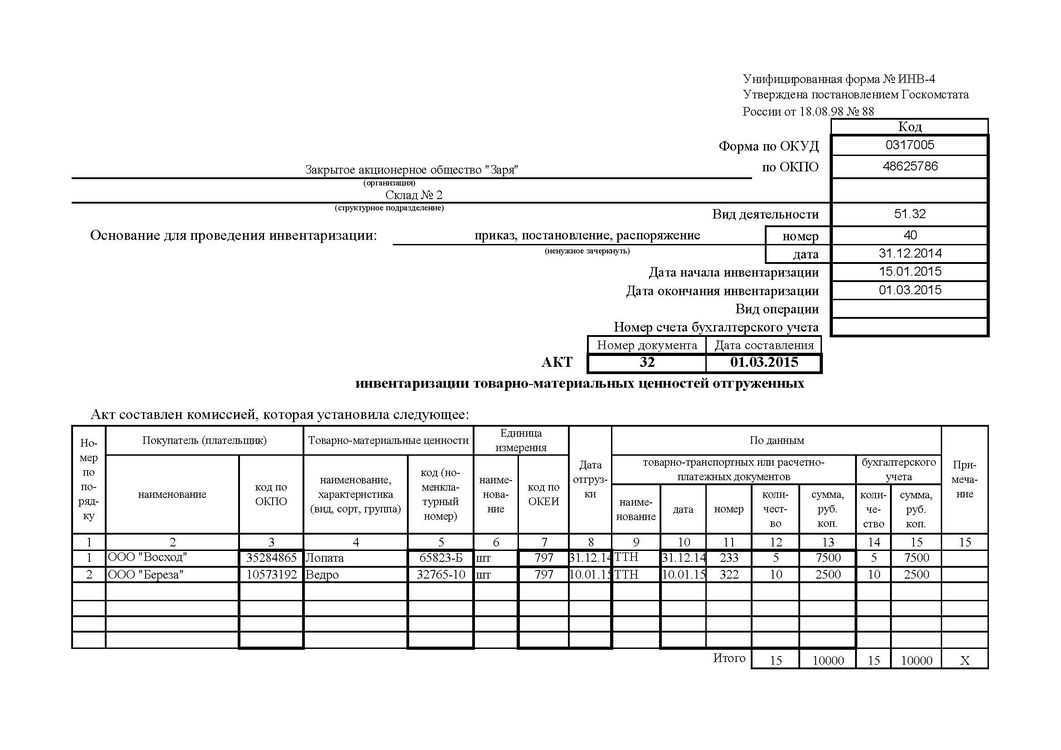

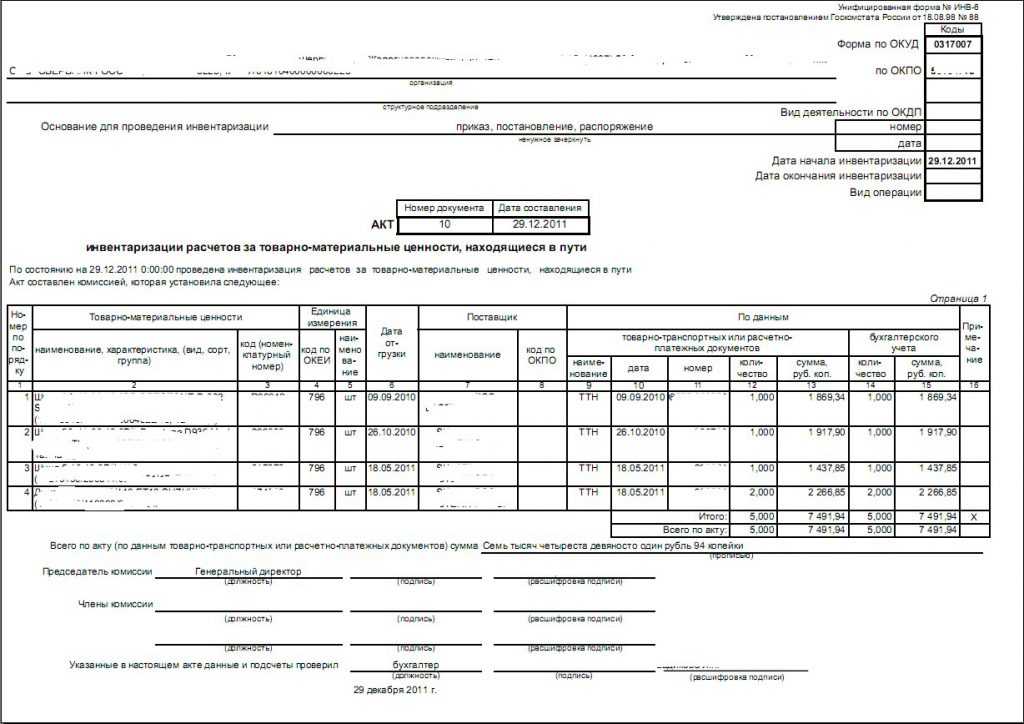

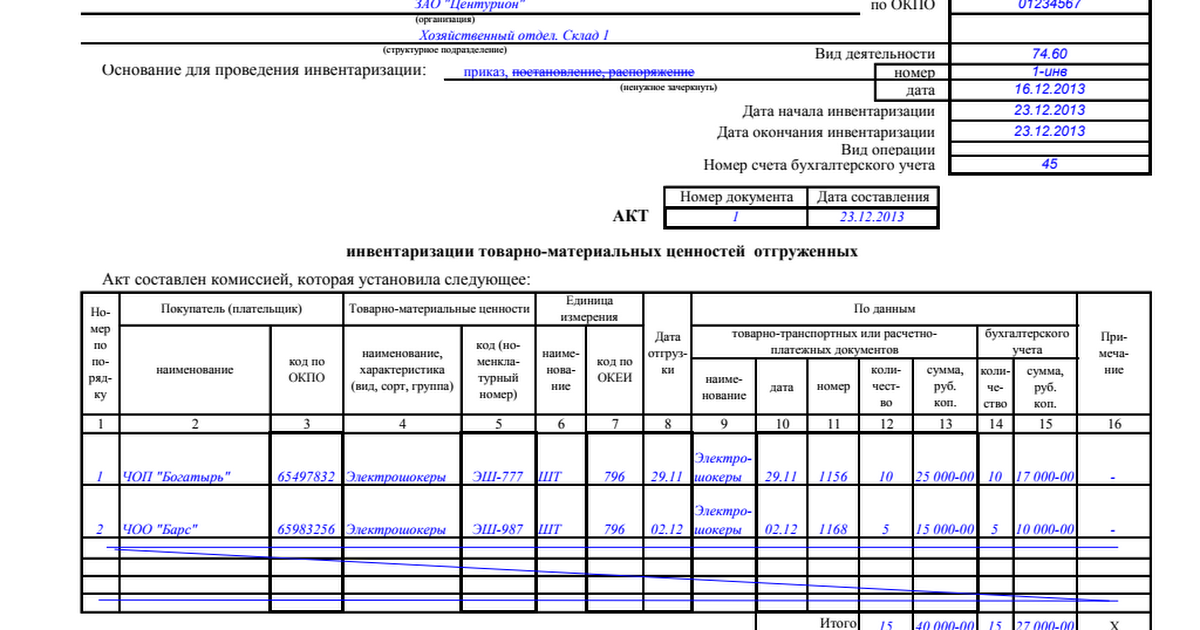

Инвентаризационный акт ИНВ-4 при ревизии отгруженных ТМЦ

Случается, что товар отгружен покупателю, но в связи с условиями договора, например, переходом права собственности после оплаты, еще юридически принадлежит компании и выручка по реализации этого товара еще не сформирована в ее учете. Посчитать такой товар физически невозможно, поэтому инвентаризация происходит на основании документов, подтверждающих отгрузку. В этом случае составляется особый инвентаризационный акт товарно-материальных ценностей по форме ИНВ-4. Причем если в этом товаре есть доля товара, по которому просрочена оплата, составляется отдельный акт по форме ИНВ-4.

В документе указываются:

- информация о покупателе товара;

- наименование и количество;

- цена в соответствии с отгрузочными документами.

Пример заполнения акта ИНВ-4 тоже есть в начале статьи.

Итог ревизионного мероприятия фиксируется приказом об утверждении данных инвентаризации и приказом о внесении исправлений в соответствующие записи (при выявлении расхождений с учетом).

Узнать, как отразить в налоговом учете недостачи при инвентаризации, можно из статьи «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

***

Компания вправе самостоятельно разработать акт инвентаризации ТМЦ, но большинство предпочитает использовать формуляры, утвержденные Госкомстатом. Для учета ТМЦ разработано несколько форм, однако в учете, как правило, используется бланк по форме ИНВ-3.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Коротко о комиссии

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13.06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии