Содержание положения

Содержание внутреннего акта, как и его структура, утверждается работодателем. Однако при разработке документа последний обязан учитывать предписания действующего законодательства.

Как правило, в положении, которое регламентирует порядок проведения проверки наличия и состояния имущества, отображаются следующие позиции:

- основные принципы и правила проведения инвентаризации в компании;

- периодичность проверок и случаи, когда допускается внеплановый контроль;

- список материальных ценностей, подлежащих учету;

- особенности инвентаризации отдельных видов имущества;

- положение о комиссии по инвентаризации (порядок формирования, состав, требования к члену комиссии);

- специфика оформления результатов по итогам проведения мероприятия.

Конечно, в акт могут быть включены и другие блоки, если это требуется в связи с производственной необходимостью.

Далее более подробно рассмотрим содержание положения об инвентаризации в разрезе его основных разделов.

Общие положения

В этом разделе укажите, что настоящий акт устанавливает порядок проведения инвентаризации имущества и обязательств в конкретной организации.

Пропишите, что распоряжением о проведении данного мероприятия является соответствующий приказ руководителя. При подготовке приказа используется унифицированная форма ИНВ-22.

В «Общих положениях» можно конкретизировать, что относится к имуществу (ОС, финансовые вложения, готовая продукция) и финансовым обязательствам (займы, резервы, кредиторская задолженность).

В этом блоке также обычно указывают периодичность проведения переучета. Однако нужно учитывать, что законодатель определил перечень случаев, когда инвентаризация проводится обязательно, а именно:

- если имущество передается в аренду, выкупается, продается;

- если государственное или муниципальное унитарное предприятие меняет организационно-правовую форму;

- перед составлением годовой бухотчетности;

- если происходит смена матответственных лиц;

- если ценности были украдены либо испорчены;

- в случае чрезвычайного происшествия;

- если компания проводит реорганизацию, ликвидацию;

- в других ситуациях, когда это прямо предусмотрено законом.

Общие правила проведения инвентаризации

В этом разделе пропишите, что перечень имущества, проверяемого при инвентаризации, устанавливается руководителем в приказе о проведении инвентаризации.

Также укажите порядок формирования, состав инвентаризационной комиссии.

Кроме этого, в данном блоке можно детализировать порядок подготовки к проведению инвентаризации. Например, установить правило, согласно которому перед осуществлением проверки комиссия должна получить последние приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Далее нужно зафиксировать, что фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, перемеривания. Администрация должна создать надлежащие условия для проведения полной и точной проверки.

Укажите, что проверка фактического наличия имущества производится при обязательном участии матответственных лиц.

Вам также будет интересно:

— Увольнение материально ответственного лица с недостачей и без

— Приказ о передаче дел при увольнении: образец оформления, в том числе акта приема работником документов и материальных ценностей в связи с уходом сотрудника

Также в этом разделе следует конкретизировать механизм заполнения инвентаризационных описей.

Пропишите особенности проведения проверок, которые длятся более одного дня. Например, укажите, что после ухода комиссии помещения, где хранятся ценности, должны быть опечатаны.

Наконец, зафиксируйте, как будут отражаться на счетах бухучета излишки и недостачи или порча имущества.

Особенности проведения инвентаризации отдельных видов имущества

Этот раздел можно разделить на несколько подразделов в соответствии с конкретными видами имущества – основные средства, нематериальные активы, финансовые вложения, товарно-материальные ценности, незавершенное производство и расходы будущих периодов, денежные средства, денежные документы и бланки строгой отчетности, расчеты.

В каждом подразделе необходимо предусмотреть, что именно должна проверить комиссия при проведении инвентаризации того или иного вида имущества.

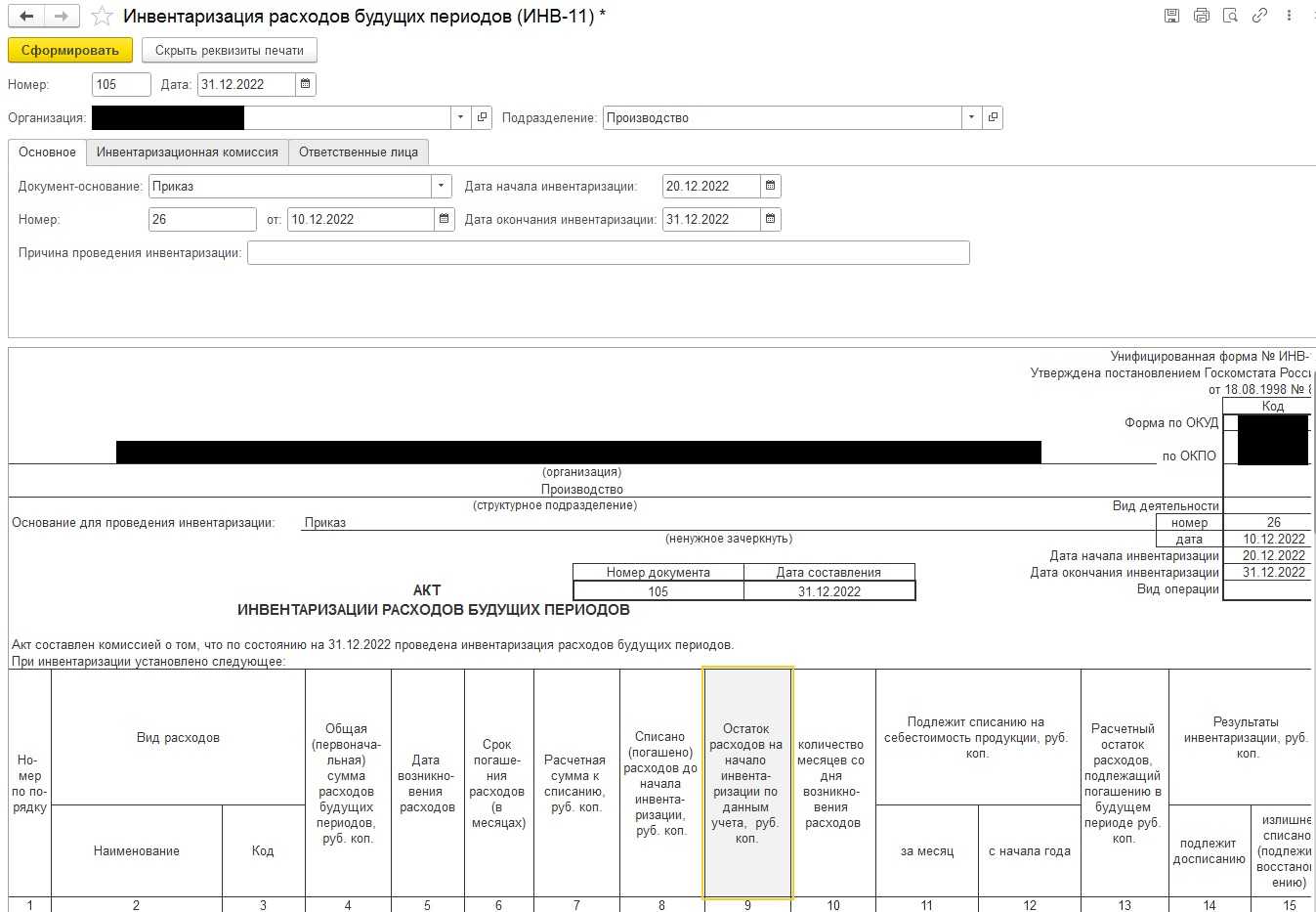

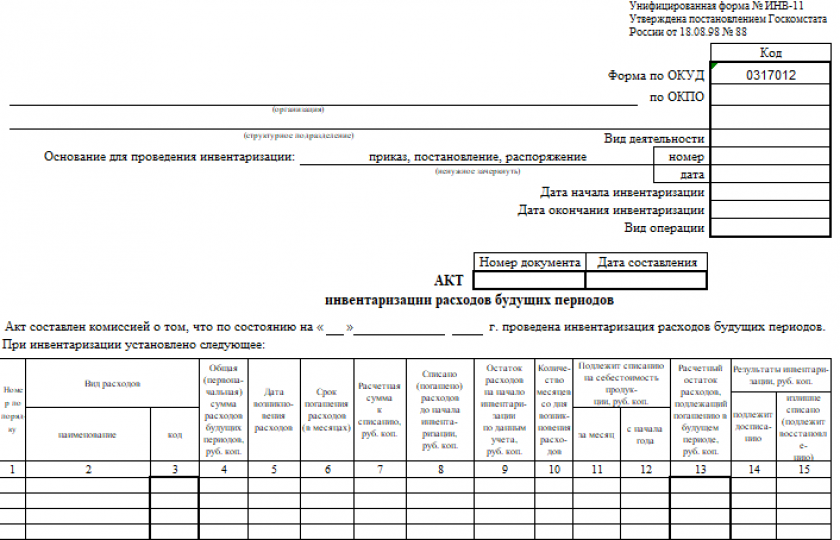

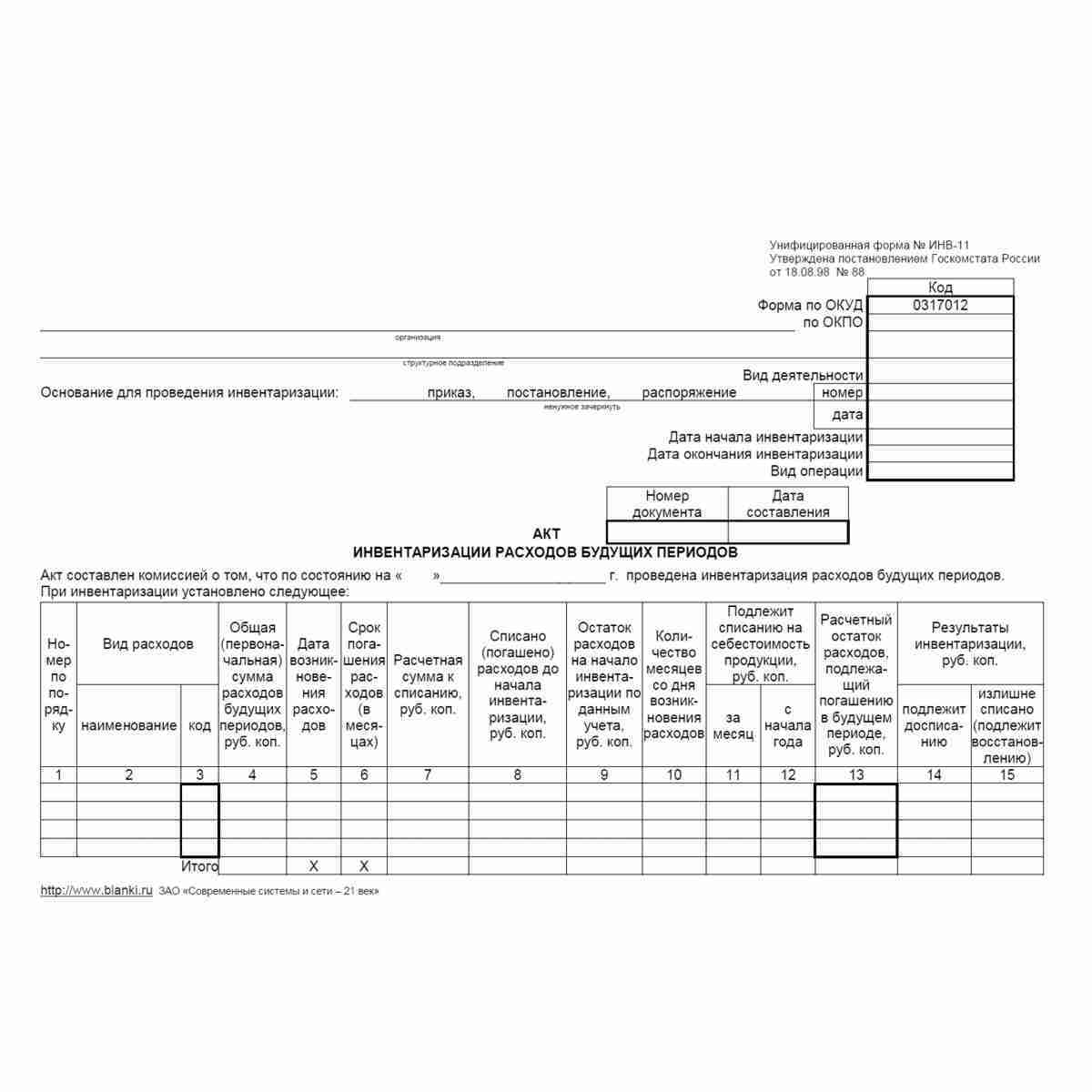

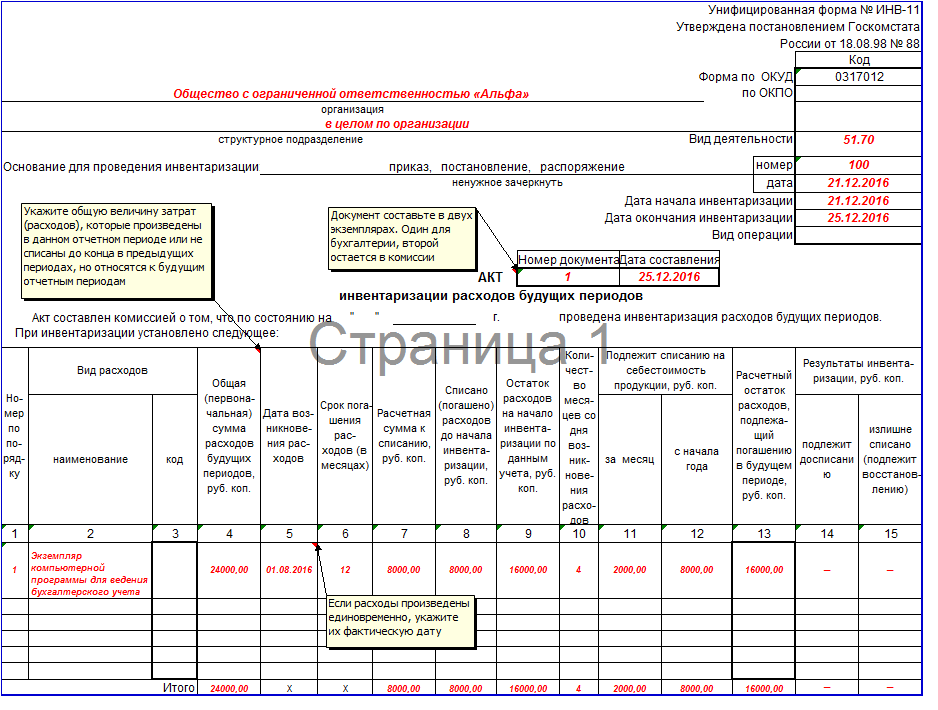

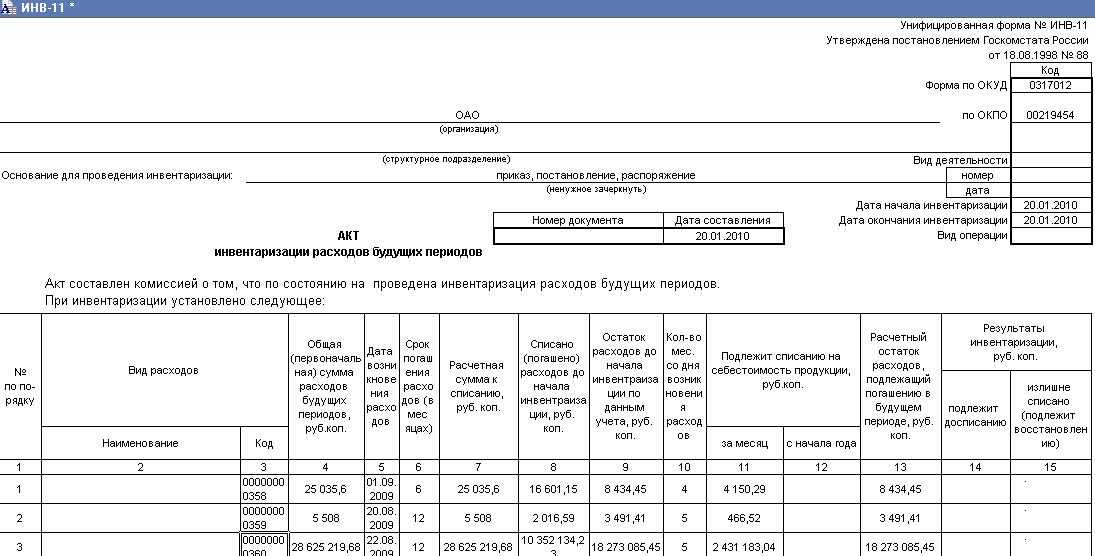

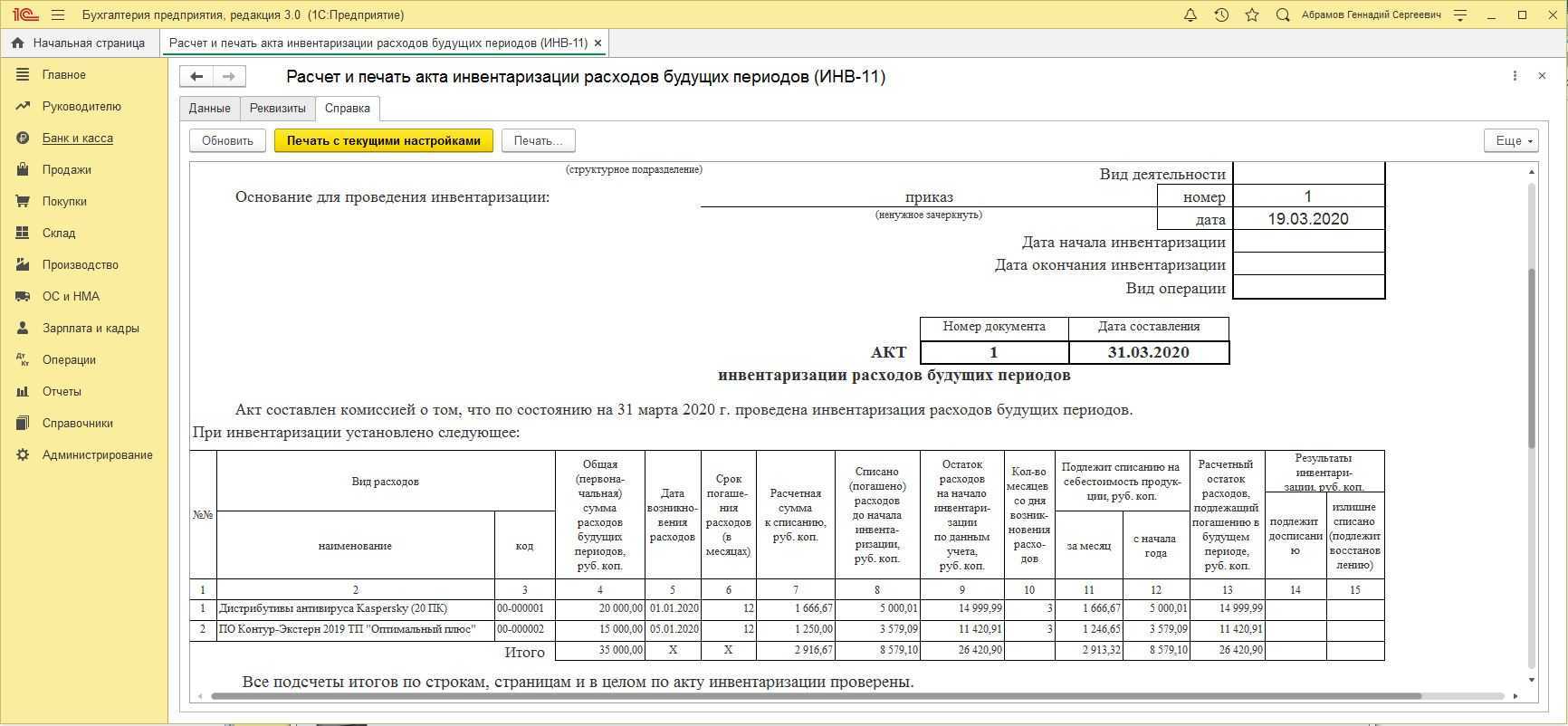

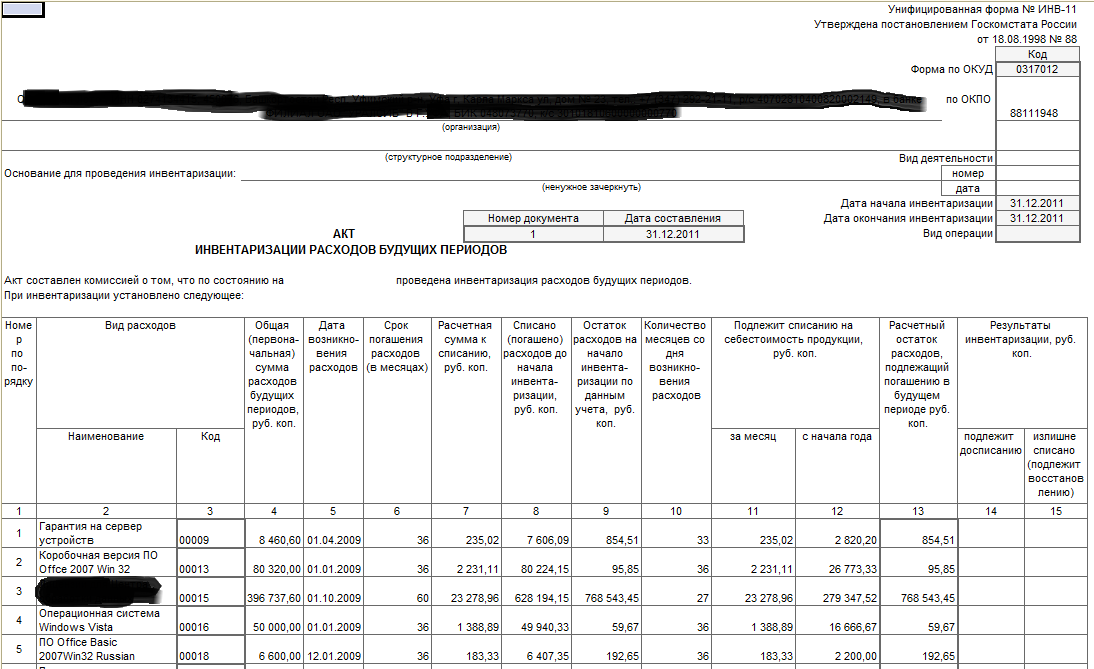

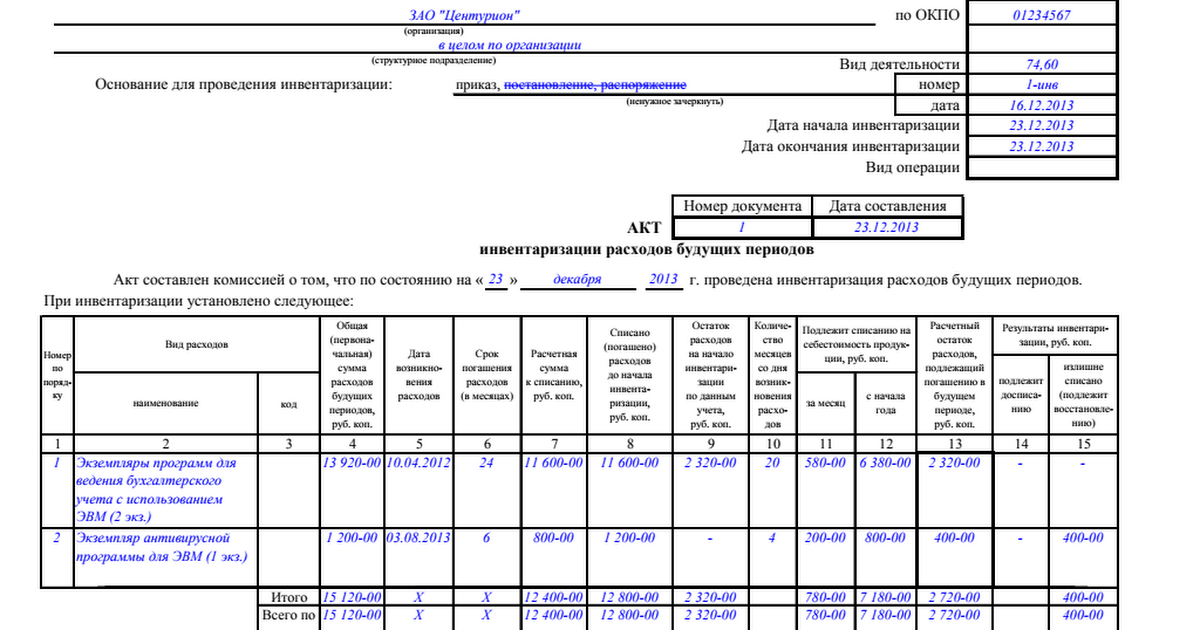

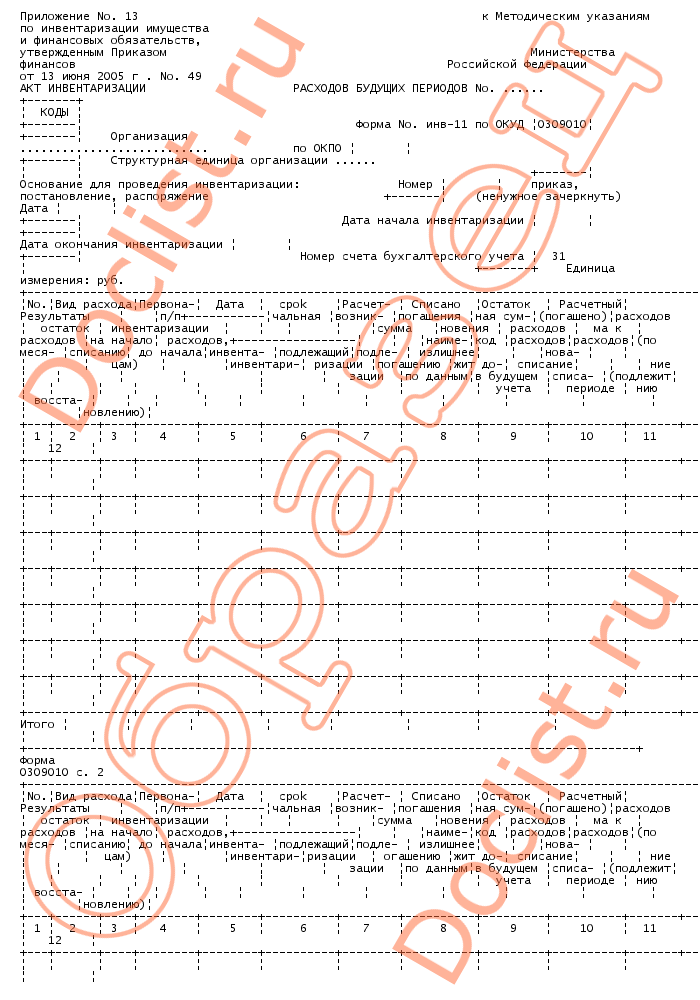

Как безошибочно заполнить акт по форме ИНВ-11

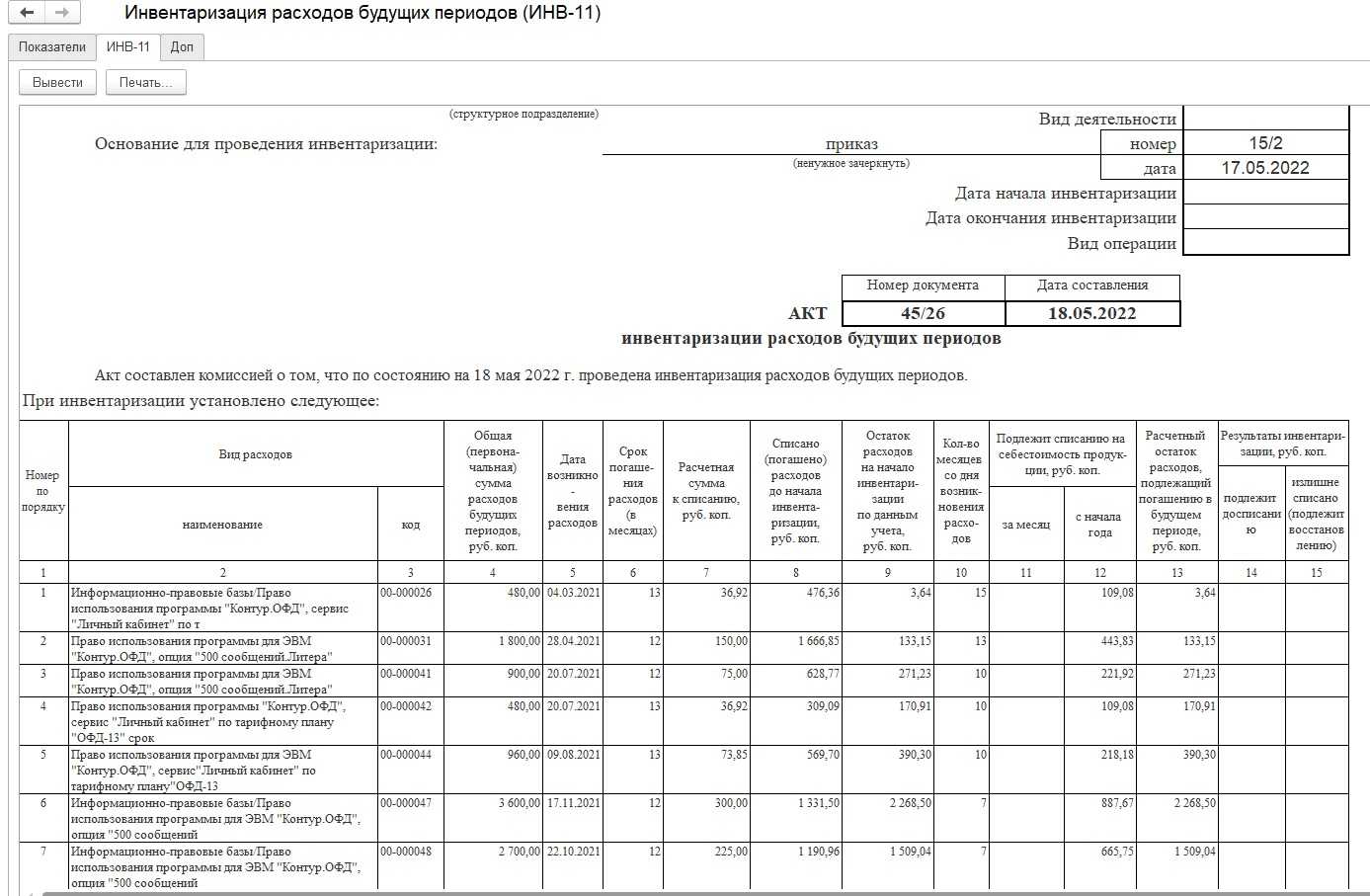

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

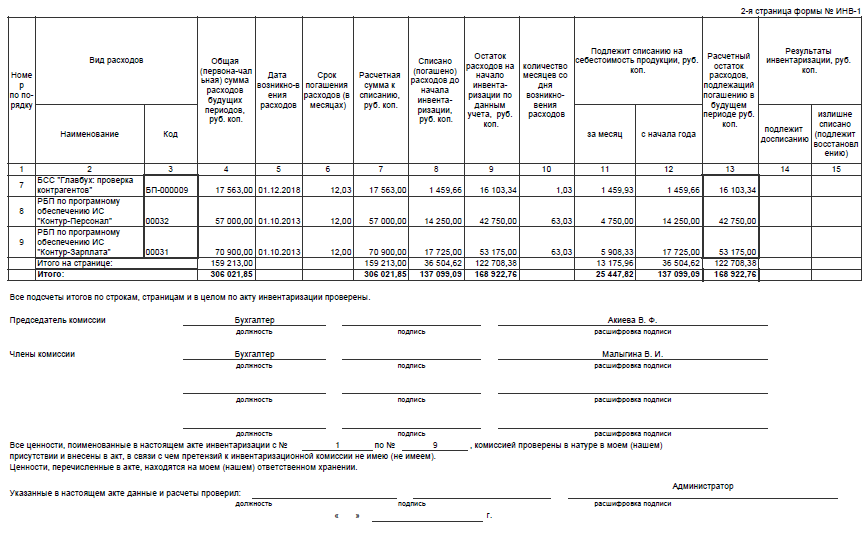

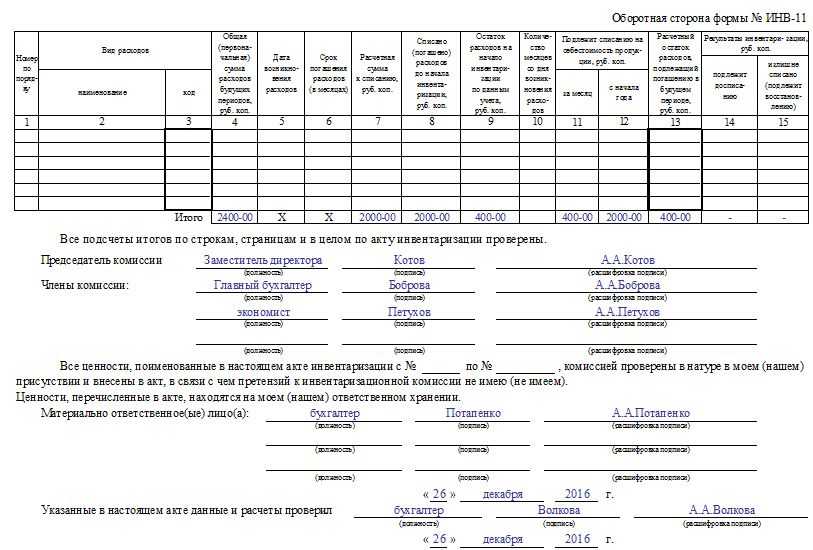

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Форма инвентаризации расходов

Форма инвентаризации расходов представляет собой документ, который используется для учета и проверки расходов, связанных с будущими периодами. Она представляет собой отчет о текущем состоянии и структуре расходов, которые организация планирует осуществить в будущих периодах.

В форме инвентаризации расходов указывается детальная информация о каждом расходе: его название, описание, сумма, сроки осуществления и ответственное лицо. Также в документе отражается текущий статус каждого расхода — уже произведен или находится в стадии исполнения.

Форма инвентаризации расходов является важным инструментом для финансового планирования и контроля расходов организации. Она позволяет определить общий объем планируемых расходов, а также рассчитать их влияние на финансовое состояние предприятия. Кроме того, форма инвентаризации расходов позволяет контролировать выполнение заявленных расходов сотрудниками и своевременно принимать меры по их исполнению.

При заполнении формы инвентаризации расходов необходимо учитывать следующие правила:

- Полное и точное заполнение всех полей, чтобы не допустить ошибок и недочетов.

- Указание всех необходимых деталей о расходе, чтобы предоставить полную информацию.

- Соблюдение грамотной структуры предложений и использование понятного языка.

- Обновление информации в форме инвентаризации расходов по мере изменения статусов расходов.

Форма инвентаризации расходов играет важную роль в финансовом управлении организацией. Она помогает планировать расходы, прогнозировать будущие затраты и обеспечивать контроль и отчетность о текущем состоянии расходов. Корректное заполнение и актуализация формы инвентаризации расходов является залогом успешного финансового планирования и контроля в организации.

Какие затраты не надо отражать как расходы будущих периодов

- Оплата отпускных. Не стоит путать с заработной платой разработчиков нового продукта (пример выше). Для того чтобы равномерно распределять затраты на оплату отпусков используют резерв предстоящих расходов, не РБП!

- Выданные авансы.

- Подписка на периодические издания.

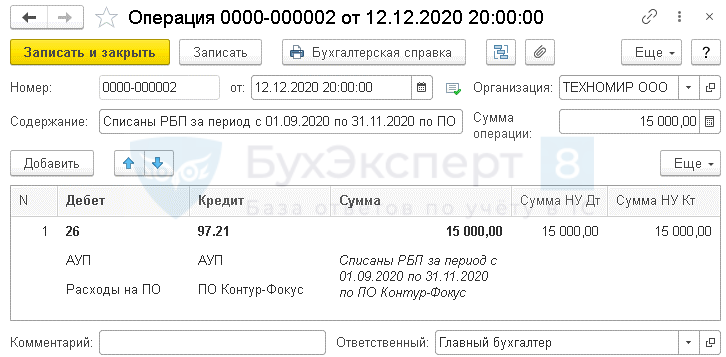

По дебету счета 97 отражаются понесенные затраты (приобретение строительных материалов), а по кредиту — постепенное списание этих затрат в расходы (например, в течение года).

Рассчитаем как списывать в себестоимость продукции затраты на ремонт производственного помещения (из примера 1)

Сумма для ежемесячного списания РБП оформляется бухгалтерской справкой (форма по ОКУД 0504833).

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

sovetnik36.ru

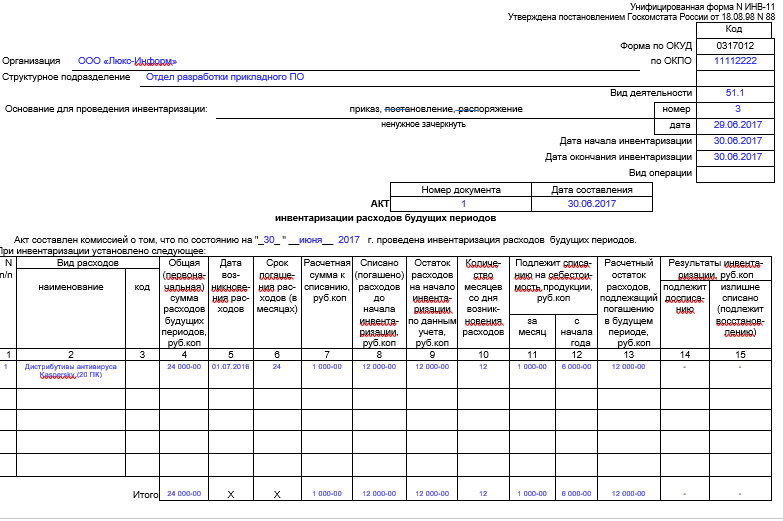

7 Сумма затрат, которая должна быть списана на дату проведения инвентаризации, заполняется на основании проводимых расчетов. 8 Фактическая сумма списанных затрат на день проведения сверки по данным бухучета.

9 Несписанный остаток на день проведения инвентаризации по данным бухучета. 10 Число прошедших месяцев с момента фиксации затрат в качестве расходов будущих периодов.

11, 12 Сумма затрат, подлежащая отнесению к себестоимости продукции, по данным первичных документов.

Количество листов может быть увеличено при необходимости отражения большого количества позиций, находящихся в номенклатуре предприятия.

Утвердительная часть бланка при составлении придает форме юридическую значимость.

На основании такого документа можно формировать отчетные сведения для запросов,

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Что не является РБП

Несмотря на наличие спорных моментов в законодательстве при отражении РБП в учете, существуют виды расходов, которые не могут быть включены в РБП, хотя на первый взгляд, казалось бы, должны к ним относиться.

Это все виды авансов поставщикам, например:

за периодические издания: подписку на журналы, газеты, информационно-техническое сопровождение (включение их в РБП – частая ошибка бухгалтеров);

размещение рекламы в СМИ;

годовой абонемент за консультационные услуги;

плата за доступ в интернет и мобильную связь;

предоплата за аренду офиса и другой недвижимости (бывает так, что арендодатель просит предоплату на квартал или даже год вперед).

Во всех этих случаях имеет место предоплата, которую всегда в любой момент можно затребовать обратно, и тем самым расход фактически не будет осуществлен. Все авансы закрываются поступающими в будущих периодах актами.

РБП же — это такие услуги и работы, которые в настоящем периоде уже получены и потреблены, только их стоимость невозможно списать в текущем периоде, т.к. это будет нарушением бухгалтерского и налогового законодательства. В этом их принципиальное отличие от авансов.

К РБП также не относятся расходы на страхование, периодические платежи роялти при договорах концессии, платежи на участие в СРО для аудиторов и строителей – они списываются единовременно.

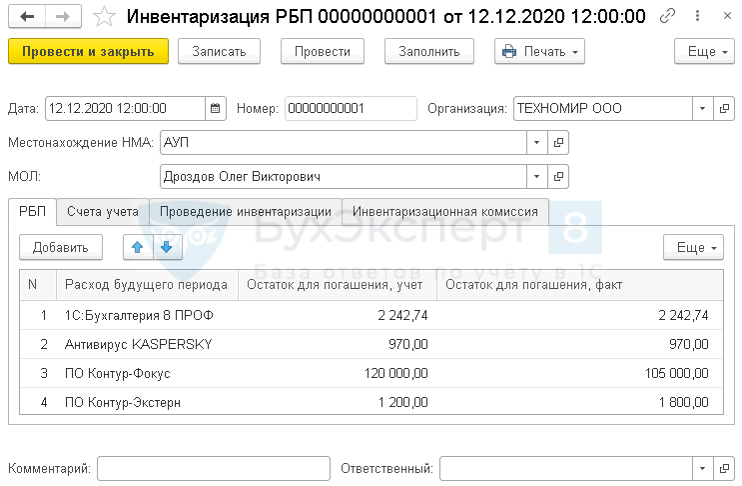

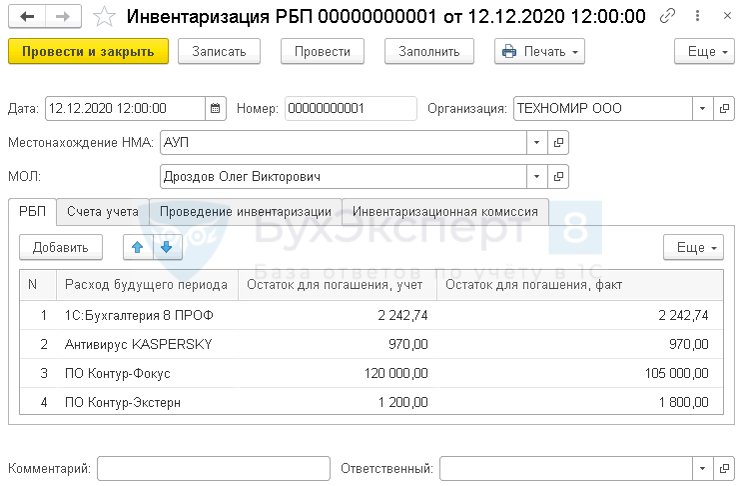

Порядок заполнения инвентаризации расходов будущих периодов

По ее результатам комиссия формирует ведомость ИНВ-11, образец заполнения, представленный у нас на сайте, позволит бухгалтерам избежать ошибок при составлении документа. Инвентаризация в бухгалтерском учете Особенности оформления ведомости Будущими расходами считаются разово уплаченные компанией денежные средства на приобретение какого-либо актива, эксплуатация и обслуживание которого планируется в течение нескольких месяцев или лет.

Для формирования ИНВ-11, пример заполнения можно найти у нас на сайте, необходимы остатки по счету 97 и вся информация, полученная при проверке первичной документации на приобретенные активы. Составлять ведомость необходимо в двух экземплярах, один из них передается ответственному сотруднику, ведущему учет счета 97, а второй остается у бухгалтера.

Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости. Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись.

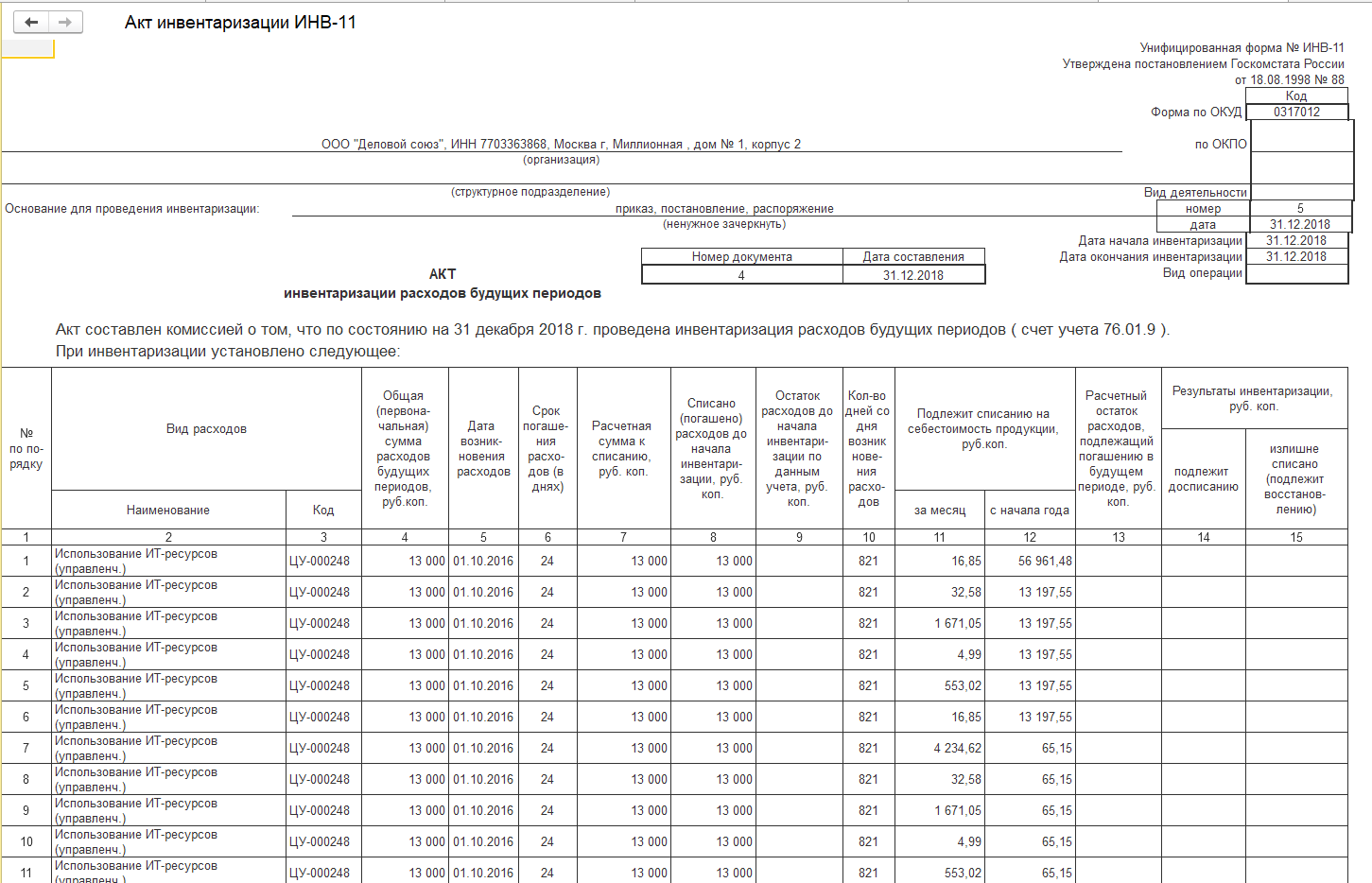

Подобные акты должны храниться не менее 10 лет. Пример заполнения формы ИНВ-11 Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов. Второй лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов — скачать образец заполнения и бланк Оцените качество статьи.

Есть вероятность, что в результате проведения данной операции компания понесет убытки

Рекомендуется обязательно обращать внимание на это при составлении учетной политики на следующий год. Например, можно прописать следующую фразу: текущие расходы определяются однократно в момент их возникновения

Что относится к выданным авансам Существует несколько категорий расходов, которые обычно учитываются на счету 97 «Расходы будущих периодов». Чаще всего это выданные авансы. Приведем несколько примеров. Организация перечислила средства за годовой абонемент журнала. На данный момент расходы еще не считаются, так как данная услуга для компании еще не предоставлена. Она перечислила аванс, который будет списываться постепенно, с момента получения экземпляров издания. Следующий пример. Предприниматель заключает договор аренды помещения с арендодателем сроком на четыре месяца.

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения. Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью.

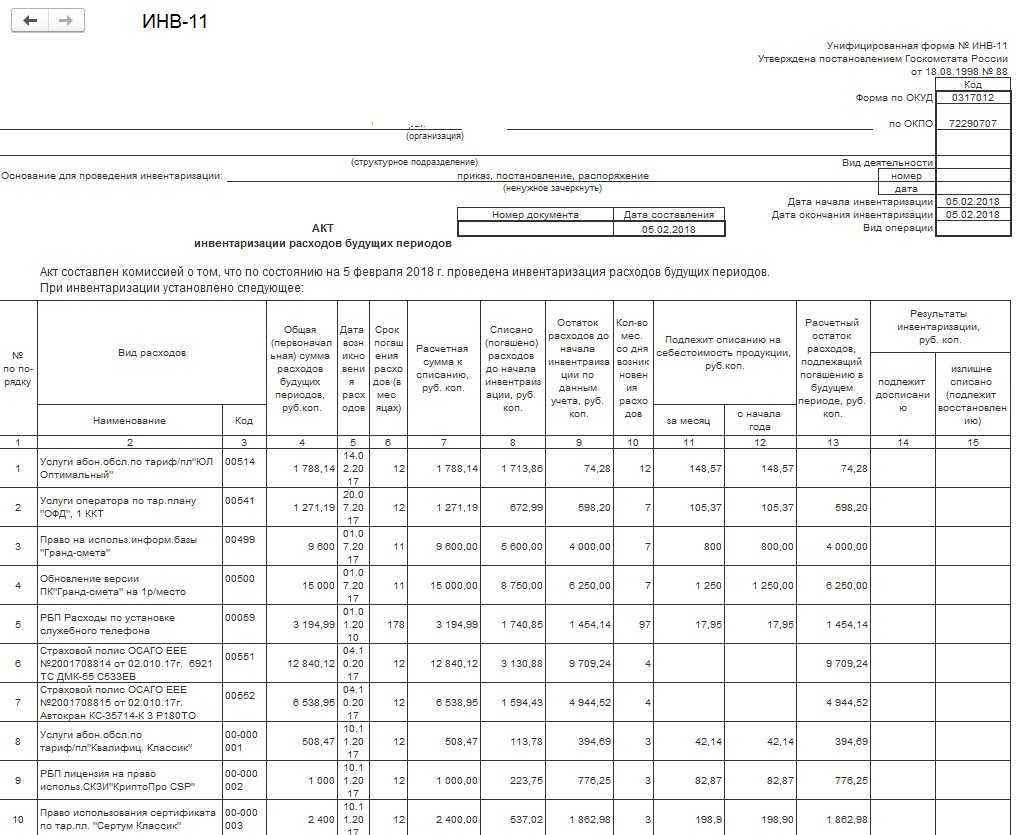

Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии. Бланк акта инвентаризации унифицированной формы ИНВ-11 Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Есть только несколько затрат, которые можно учитывать на счету 97, но о них мы скажем отдельно. Что именно необходимо знать о регулярном техническом обслуживании основных средств Для легковых автомобилей техосмотр выливается в основном в небольшие суммы. Но когда речь идет о производстве, то это стоит довольно дорого и занимает в свою очередь немало времени.

Внимание

Выполняются все условия, чтобы признать основное средство. Опираясь на ПБО6/01 данные расходы не признаются обособленным объектом. Но следует помнить, что включать данные расходы в первоначальную стоимость имущества также нельзя.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Акт инвентаризации расходов будущих периодов (образец)

Не отдали вовремя трудовую книжку – платите В Трудовом кодексе прямо указано, что трудовая книжка должна быть выдана работнику в день увольнения.

Однако на практике работодатели зачастую оставляют у себя трудовую книжку уволенного сотрудника в качестве залога до тех пор, пока работник не сдаст какие-либо материальные ценности, не покроет недостачу и т.д.

Такие действия работодателя совершенно неправомерны!

Даже календарь у бухгалтеров особый. Вехи бухгалтерского календаря – не столько числа месяца и дни недели, сколько даты представления отчетности и уплаты налогов.

Наши еженедельные напоминания помогут вам не забыть ни об одной важной бухгалтерской дате

Инвентаризация и документальное оформление списания расходов будущих периодов

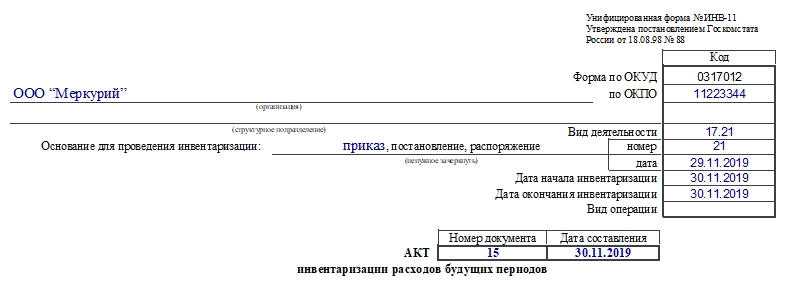

ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

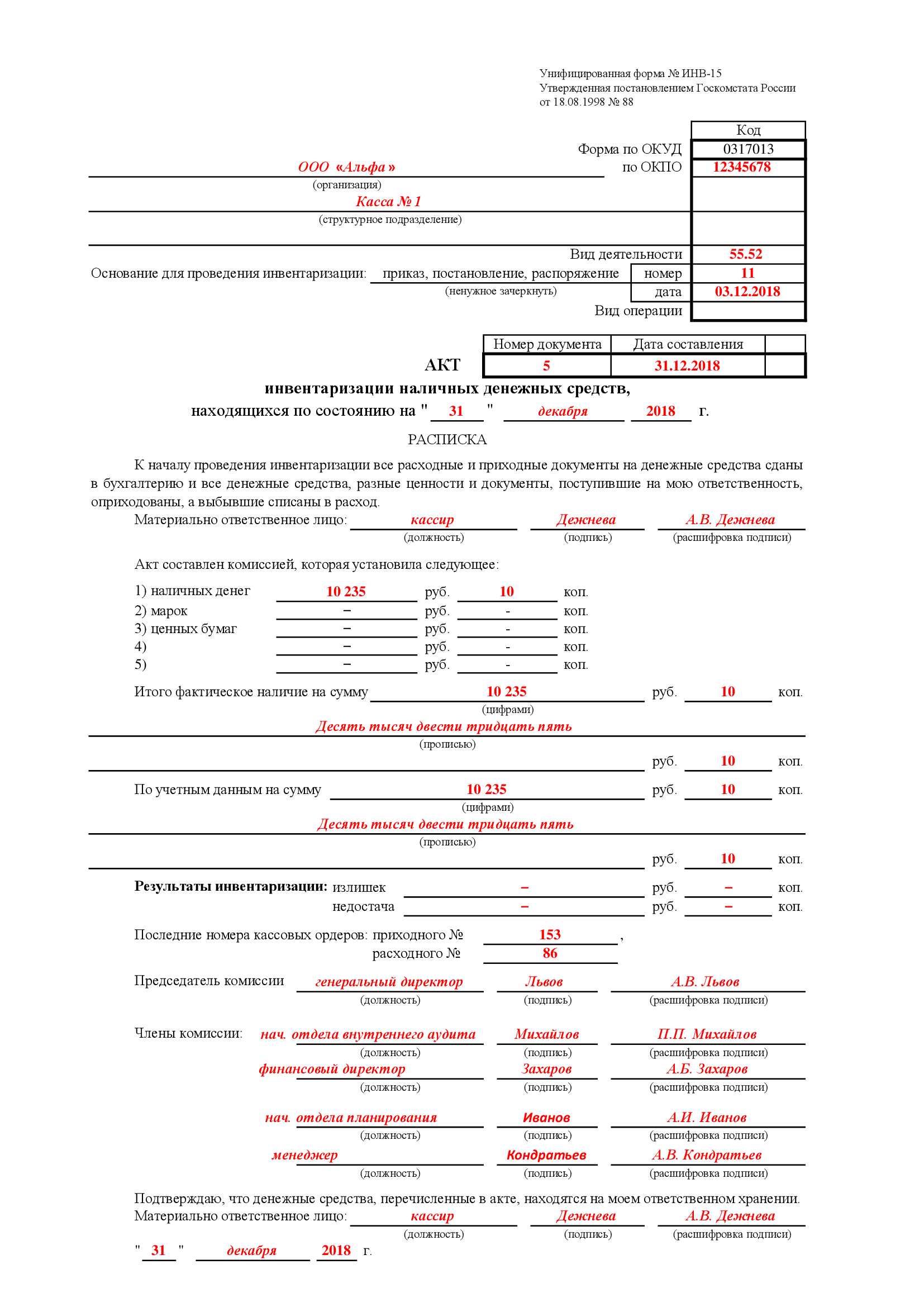

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2018;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты.

Настройки от БухЭксперт8

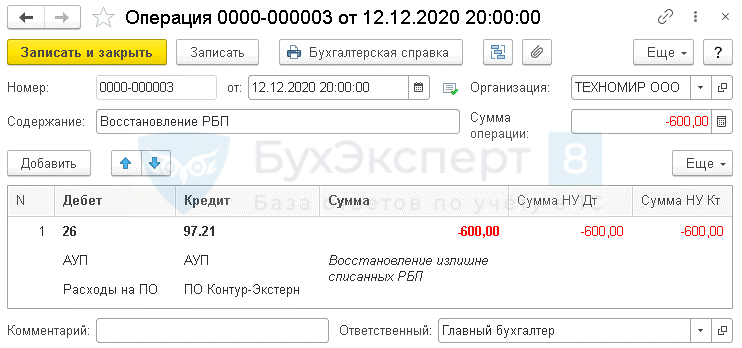

Покупки – Поступление (акты, накладные, УПД)

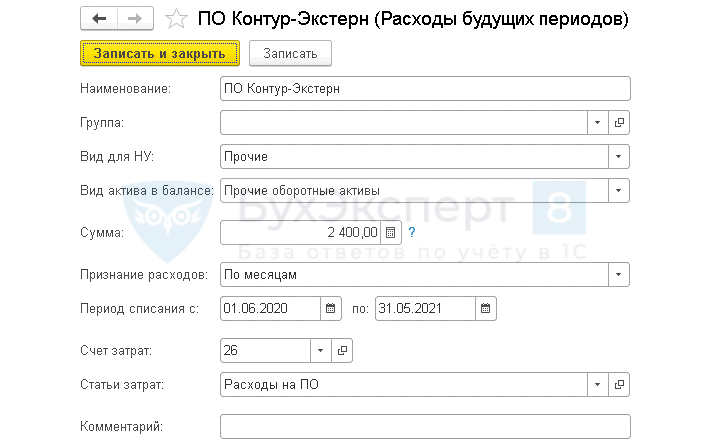

Карточка РБП

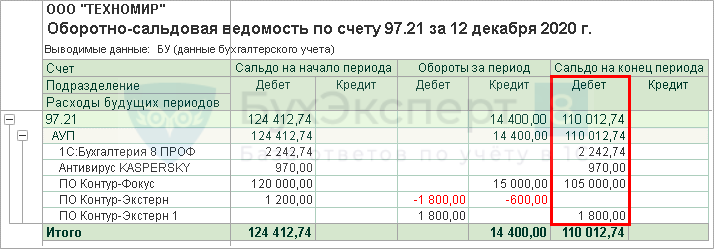

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

Покупки – Инвентаризация РБП – вкладка РБП

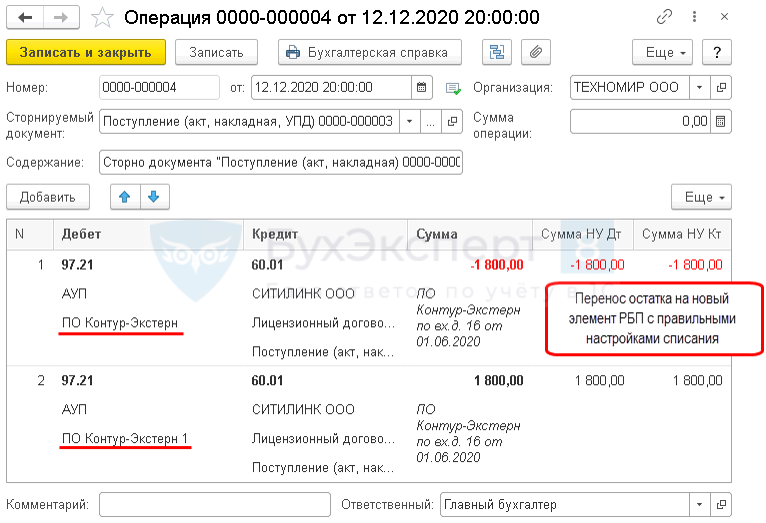

Операции – Операции, введенные вручную

Покупки – Поступление (акты, накладные, УПД)

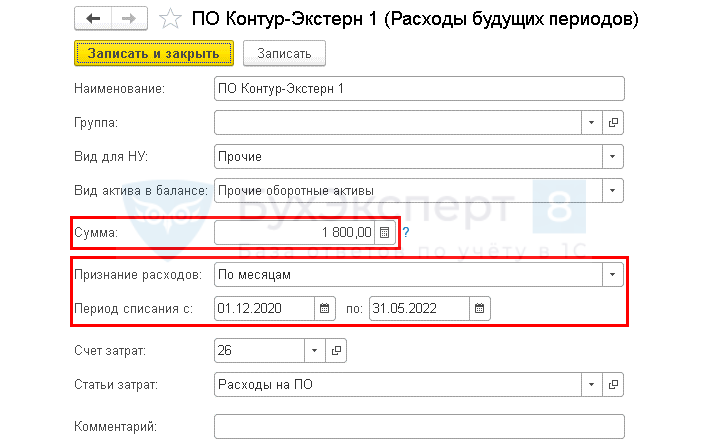

Карточка РБП

Расчет по инвентаризации РБП

Покупки – Инвентаризация РБП – вкладка РБП

Операции – Операции, введенные вручную

Карточка РБП

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Марина Аркадьевна- лучшая. Всегда слушаю с интересом и удовольствием. СПАСИБО!

ИНВ-11 образец заполнения

498 downloads

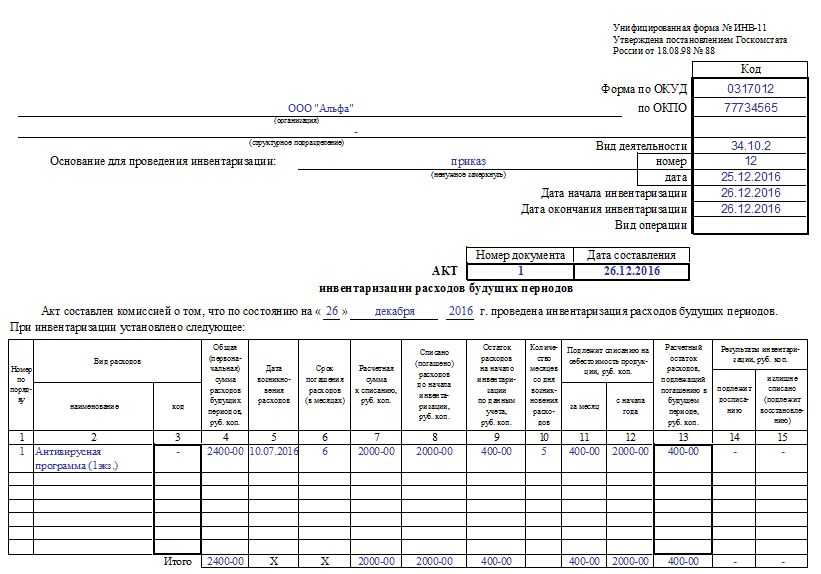

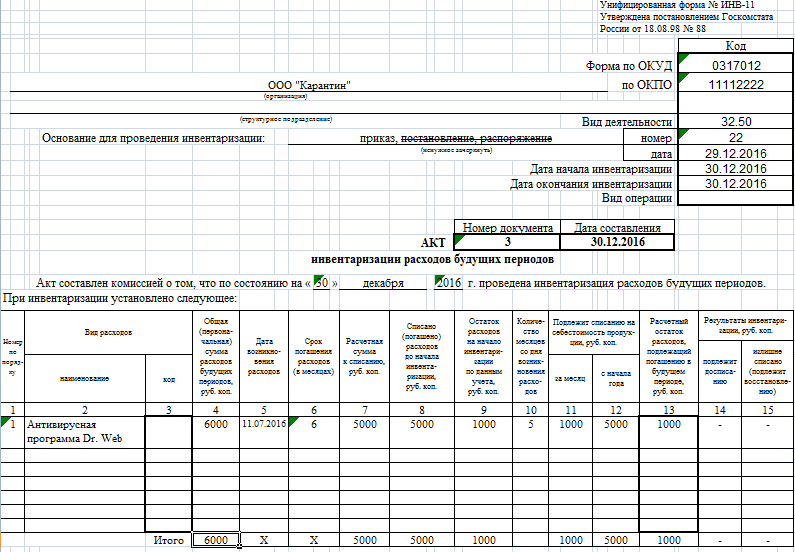

- Во 2-й графе ставим наименование РБП.

- В графе 4 первоначальную (общую) сумму РБП, например, стоимость приобретенной программы.

- В 5-й графе пишем дату расходов.

- В графе 6 указывается период (в месяцах), на который распределяются расходы.

- В графе 7 указывается сумма расходов, подлежащая списанию. Она определяется так: гр. 4 / гр. 6 х гр. 10.

- В графе 8 отражается сумма погашенных до начала инвентаризации расходов.

- В графе 9 указывается остаток расходов (непогашенных) до начала инвентаризации. Гр. 9 = гр. 4 – гр. 8.

- В 10-й графе указывается количество месяцев, прошедших с момента осуществления расходов.

- В графе 11 указывается сумма, подлежащая списанию на себестоимость за месяц; в графе 12 – с начала года.

- В графе 13 указывается остаток РБП, подлежащий погашению. Гр. 13 = гр. 4 – гр. 8.

- В графах 14 и 15 отражаются результаты инвентаризации (в случае выявления расхождений). В графе 14 – сумма, подлежащая досписанию, в графе 15 – излишне списанные и подлежащие восстановлению суммы.

Скачать акт инвентаризации в 2024 году

Что нужно проверять для составления акта

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации. Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Детализация учета финансовых вложений приводится в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Создание новой базы данных в 1С 8.3 Бухгалтерия

Чтобы создать новую базу данных в 1С 8.3 Бухгалтерия, выполните следующие шаги:

1. Запустите программу 1С 8.3 Бухгалтерия.

Для этого найдите ярлык программы на рабочем столе или в меню «Пуск» и дважды щелкните по нему.

2. В появившемся окне выберите пункт «Создание базы данных».

Обычно этот пункт находится в разделе «Файл» или «База данных» в верхнем меню программы.

3. Укажите место сохранения базы данных.

Выберите папку на вашем компьютере, где будет храниться база данных. Рекомендуется создать отдельную папку для хранения базы данных и выбрать ее в качестве места сохранения.

4. Введите название базы данных.

Введите название базы данных, которое будет отображаться в списке доступных баз данных в программе 1С 8.3 Бухгалтерия. Название может быть любым и зависит от ваших предпочтений.

5. Настройте параметры базы данных.

В этом шаге вы можете настроить дополнительные параметры базы данных, такие как режим работы, язык интерфейса и т. д. Некоторые параметры могут быть заданы заранее, а некоторые можно будет изменить в дальнейшем.

6. Нажмите кнопку «Создать базу данных».

После нажатия на эту кнопку программа начнет создание новой базы данных в выбранном месте.

Поздравляю! Вы успешно создали новую базу данных в программе 1С 8.3 Бухгалтерия. Теперь вы можете начать работу с программой и настраивать расходы будущих периодов для вашей организации.

Автоматизация в 1С

В 1С БП печатные формы ИНВ-1а и ИНВ-11 заполняются вне программы 1С по своим учетным данным или дорабатываются программистом 1С под свои нужды.

Если делать обработку, то заполняется только печатная форма. Но она не сохраняется в программе после закрытия бланка.

Если делать документ, то сохраняется вся история инвентаризации!

Каждый подбор, каждая инвентаризация, можно в любой момент и распечатать снова и использовать для аналитики проведенных инвентаризаций, по которым можно выводить и реестры и отчеты в Универсальном отчете. Полноценные документы – это лучше внешних обработок и отчетов! И теперь они у вас есть

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

В том же пункте меню выбираем нужное нам «Оприходование товаров».

Программа вновь сделает всё автоматически, если подставить данные из инвентаризации

Поэтому, как правило, пользователю не приходится делать ничего самостоятельно.

При необходимости можно редактировать таблицу вручную, добавляя какие-либо единицы имущества.

Кнопкой «ОК» 1С корректирует все введённые данные и заносит их в базу.Важно заметить, что в новых версиях программы операции по устранению переизбытка и недостачи упрощены. Однако вместе с тем программа может не позволить так просто устранить документальный остаток, которого нет на складе

Иногда может потребоваться указать виновное лицо, на которого будет записан материальный урон. Не превышая пределы определённых норм, недостача просто включается в расходы.

Алгоритм признания РБП

Главная сложность для бухгалтера при признании РБП – классифицировать затраты как актив или как расход. Нормативные разъяснения можно посмотреть в письме Минфина России № 07-02-06/5 от 12.01.2012г. Для того, чтобы определиться, необходимо ответить на следующие вопросы:

- Принесет ли спорный актив экономические выгоды в будущем?

- Сможет ли фирма использовать актив в деятельности?

- Можно ли использовать актив для погашения обязательств или обмена на иной актив?

- Можно ли распределить актив между собственниками?

- Может ли хозяйствующий субъект контролировать данный спорный актив?

В случае отрицательных ответов на вышеприведенные вопросы в бухгалтерском учете должны быть признаны расходы, а не активы. Например, зарплата сотрудников управленческого аппарата в период подготовительных работ по новому производству должна быть учтена в составе расходов текущего периода.