Функции общепроизводственных расходов

Общепроизводственные расходы включают в себя все затраты предприятия, связанные с обеспечением его нормального функционирования. Они не прямо связаны с производством конкретной продукции или оказанием услуги, но обязательны для успешной работы предприятия.

Функции общепроизводственных расходов можно разделить на следующие:

- Административные функции

- Управленческие расходы (зарплата руководителей, аренда офиса, коммунальные платежи и т.д.)

- Организационно-распорядительные расходы (оформление документов, организация рабочих мест и т.д.)

Хозяйственные функции

- Бытовые расходы (канцтовары, питание для сотрудников и т.д.)

- Эксплуатационные затраты (ремонт и техническое обслуживание оборудования, охрана территории и т.д.)

Общие функции

- Информационно-коммуникационные расходы (коммуникационные услуги, программное обеспечение и т.д.)

- Прочие расходы, необходимые для обеспечения работы предприятия (страхование, юридические услуги и т.д.)

Общепроизводственные расходы имеют важное значение для предприятия, так как их отсутствие или несвоевременное выполнение может привести к нарушению работы или даже к снижению качества продукции или услуги. Поэтому правильное планирование и контроль общепроизводственных расходов являются важной задачей для руководителя предприятия

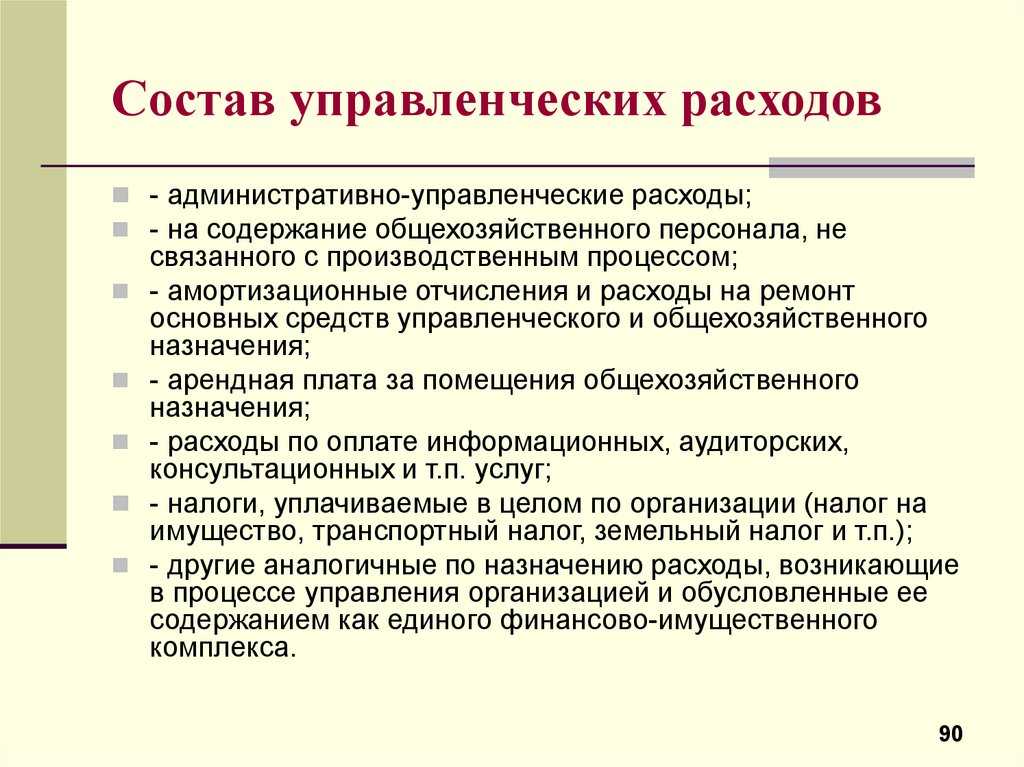

Общепроизводственные расходы в структуре затрат предприятия

Определение 1

Общепроизводственные расходы — это затраты, связанные с содержанием, организацией и управлением производством предприятия (основным, обслуживающим, вспомогательным).

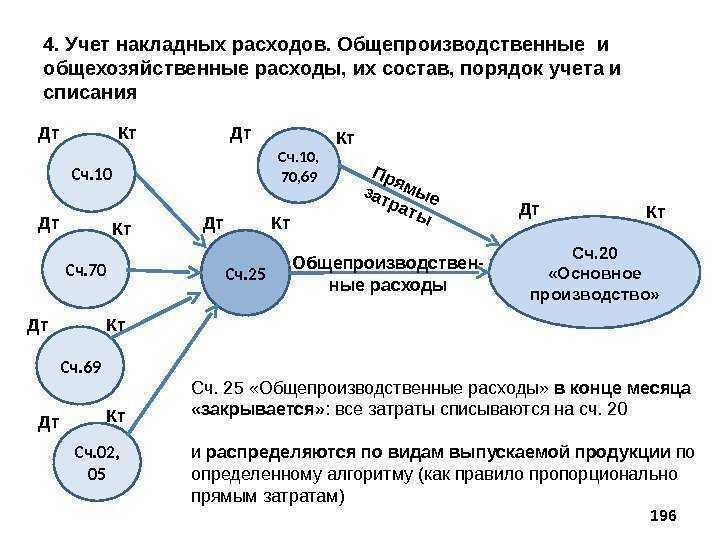

Общепроизводственные расходы собираются по дебету счета 25 с кредита счетов по учету расчетов с работниками, производственных запасов и прочих.

Общепроизводственные расходы предприятия относятся к категории косвенных затрат. Необходимо вести их учет в каждом подразделении предприятия.

Общепроизводственные расходы включаются в состав общей производственной себестоимости.

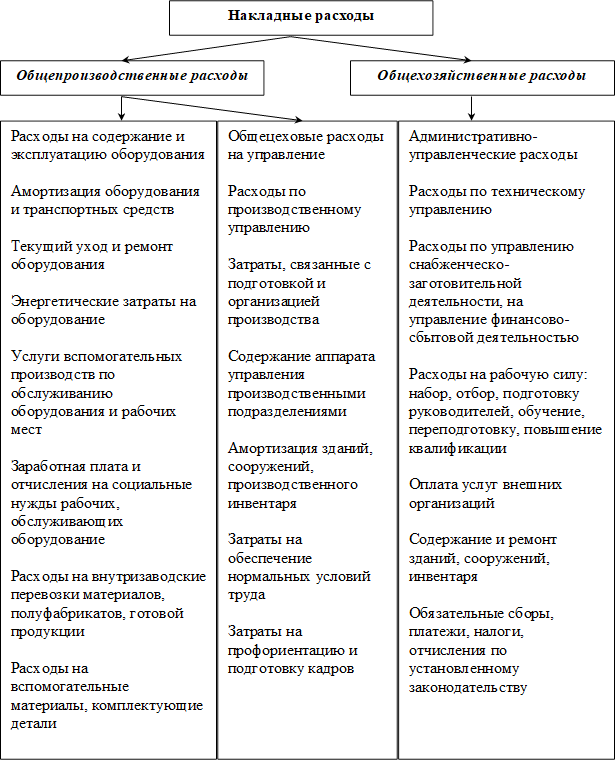

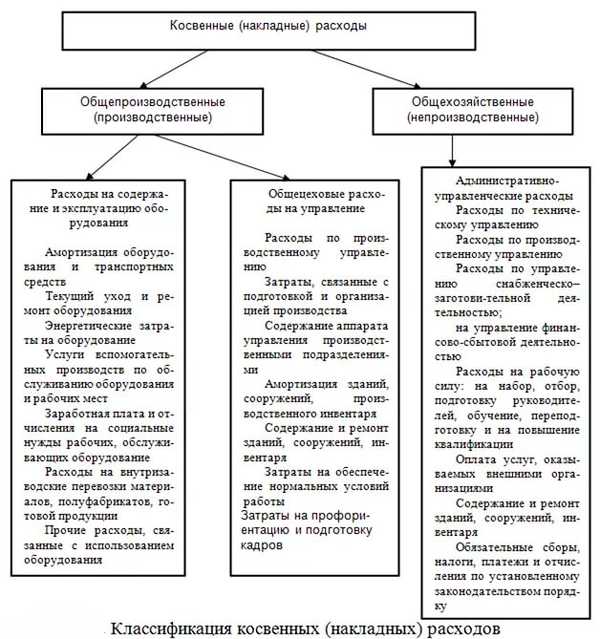

Общепроизводственные расходы по составу делятся на:

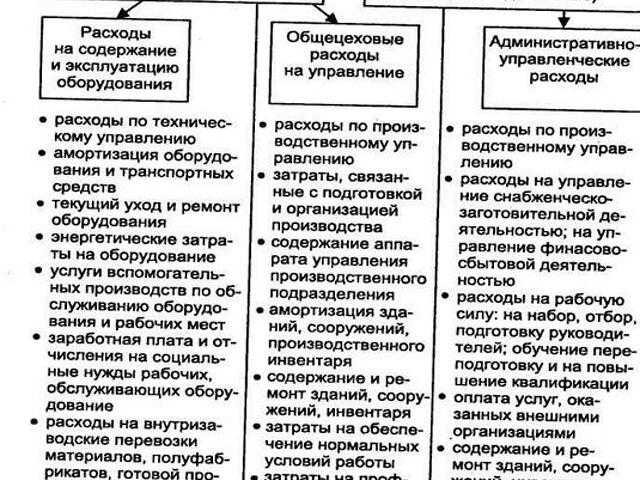

- расходы, которые связаны с эксплуатацией и содержанием оборудования (ремонт и амортизация оборудования, оплата труда рабочих, которые заняты обслуживанием данного оборудования, и прочие);

- управленческие расходы (содержание аппарата управления, содержание и ремонт сооружений и зданий, инвентаря, обеспечение нормальных условий труда и прочие).

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Особенности учета общепроизводственных расходов

Особенности учета общепроизводственных расходов на предприятии связаны с тем, что такие расходы не относятся непосредственно к производству продукции или оказанию услуг, но являются необходимыми для обеспечения работы всего предприятия.

Основными особенностями учета общепроизводственных расходов являются:

- Включение всех расходов, связанных с содержанием и обеспечением работы предприятия, в категорию общепроизводственных расходов;

- Отсутствие прямой привязки таких расходов к конкретным продуктам или услугам;

- Распределение общепроизводственных расходов между всеми производственными операциями на основе выбранных методов и принципов расчета;

- Включение общепроизводственных расходов в себестоимость продукции или услуги в качестве непрямых расходов;

- Обязательность учета и анализа общепроизводственных расходов для определения эффективности работы предприятия в целом.

Для учета общепроизводственных расходов предприятие может использовать систему управленческого учета. В рамках этой системы может быть разработана специальная структура счетов для отражения всех общепроизводственных расходов, а также принципы и методы распределения таких расходов.

Важно отметить, что учет и анализ общепроизводственных расходов позволяют предприятию определить эффективность использования ресурсов и своевременно принять меры по их оптимизации. Правильное учета и анализ общепроизводственных расходов являются важными элементами финансового управления предприятием и способствуют повышению его конкурентоспособности

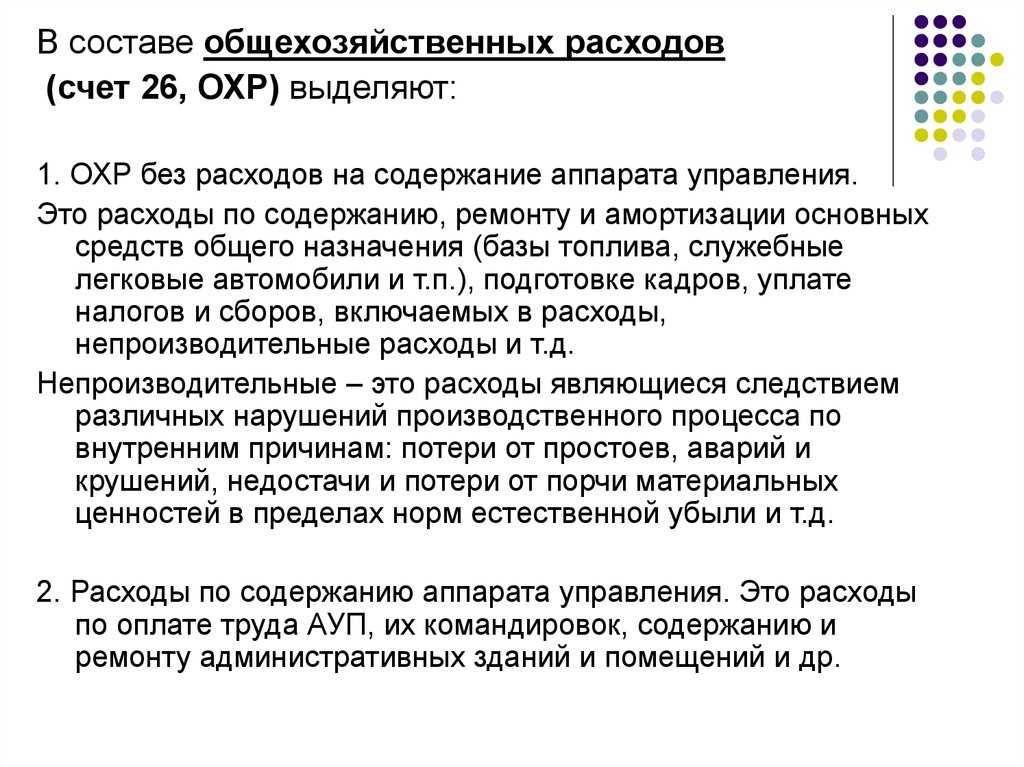

Общепроизводственные и общехозяйственные расходы

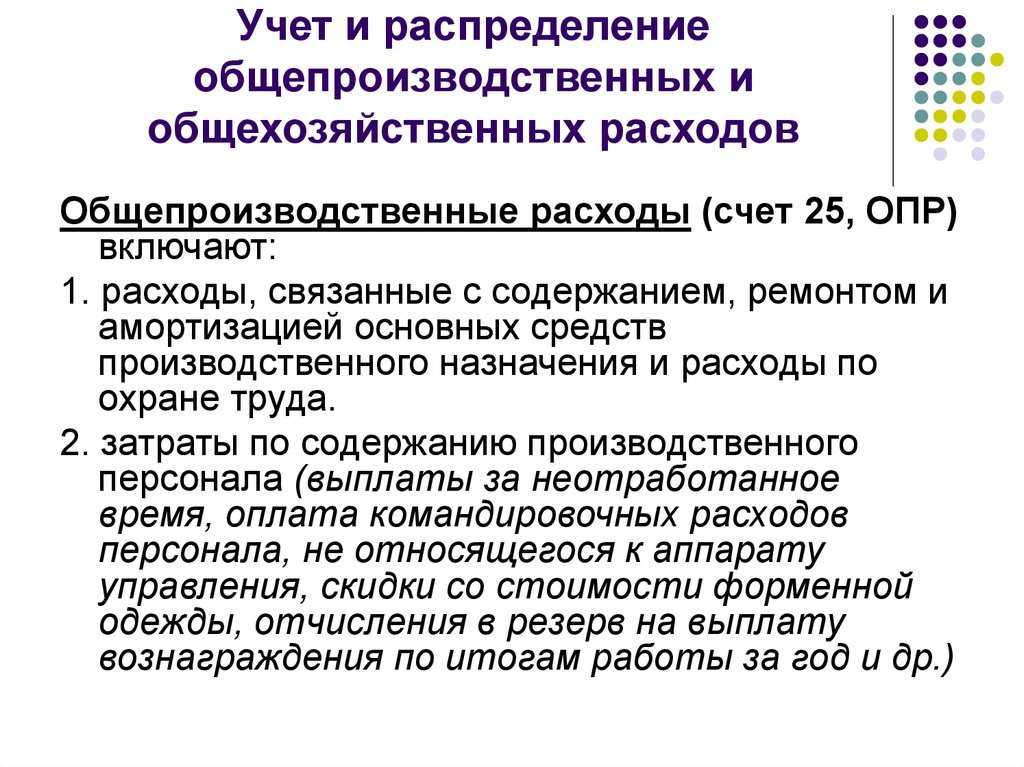

Все затраты на производстве делятся на общепроизводственные и общехозяйственные расходы, их учет ведется соответственно на 25 и 26 счетах. К общепроизводственным расходам относятся затраты, связанные с содержанием и управлением производства, в том числе затраты на основное производство , вспомогательное и обслуживающее.

Общепроизводственные расходы включают в себя:

- Зарплату работников , которые трудятся на производстве (мастера, технологи, рабочие и так далее);

- Необходимый ремонт производственного оборудования;

- Оплату сырья и материалов, которые используются в производстве;

- Арендную плату за помещения производства и другие арендные платеж за оборудование и машины;

- Другие расходы, связанные с эксплуатацией основных средств , такие как: расходы на топливо, электроэнергию и другое;

- Недостачу, потери и порчу производственного имущества и т. п.

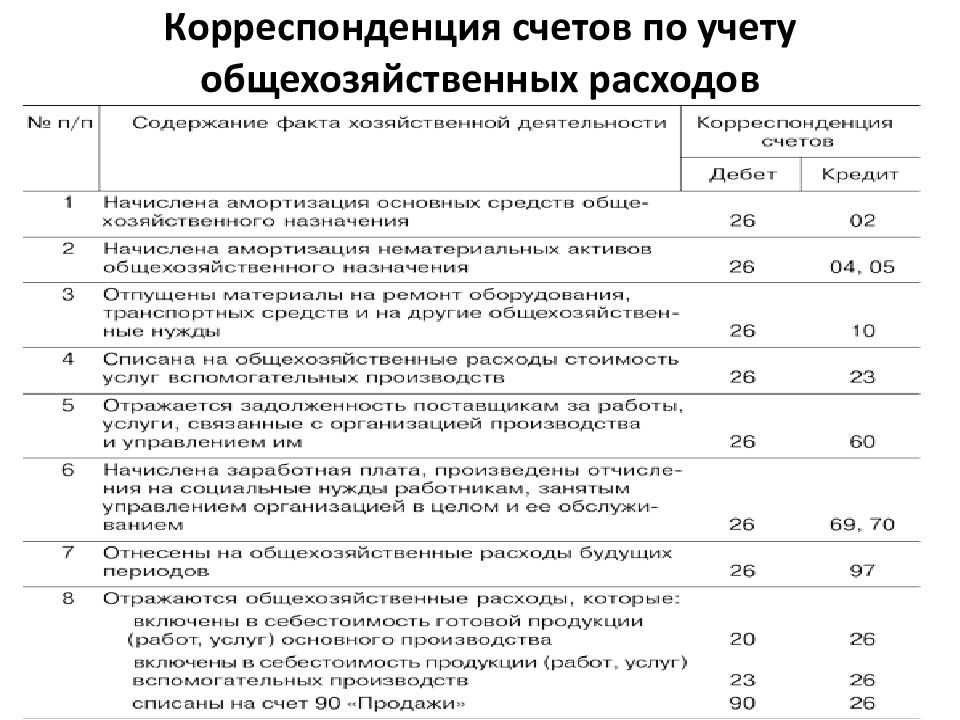

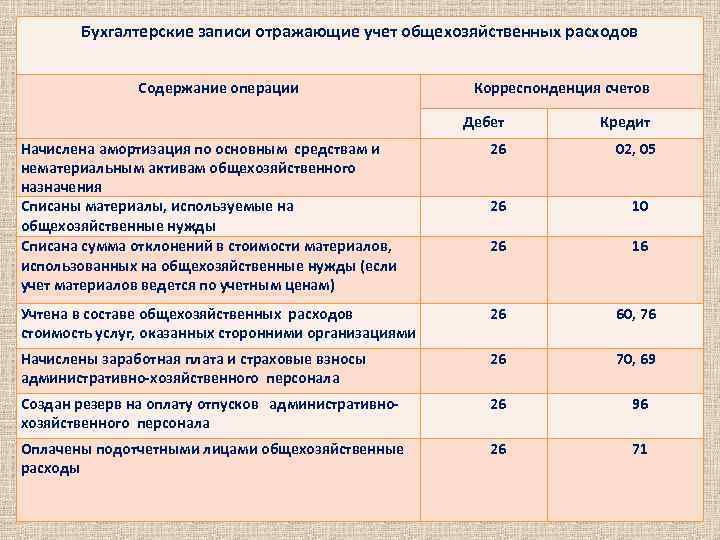

Счет 25 – активный, поэтому все накопления идут по дебету в корреспонденции с взаимодействующими счетами, такими как 70 – при начислении зарплаты, 10 – при списании материалов со склада, 02 – при начислении амортизации, 69 – при начислении взносов во внебюджетные фонды с зарплаты и так далее.

В самом конце каждого месяца все расходы, накопленные на 25 счете, списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в порядке, который устанавливается самостоятельно компанией и фиксируется в учетной политике.

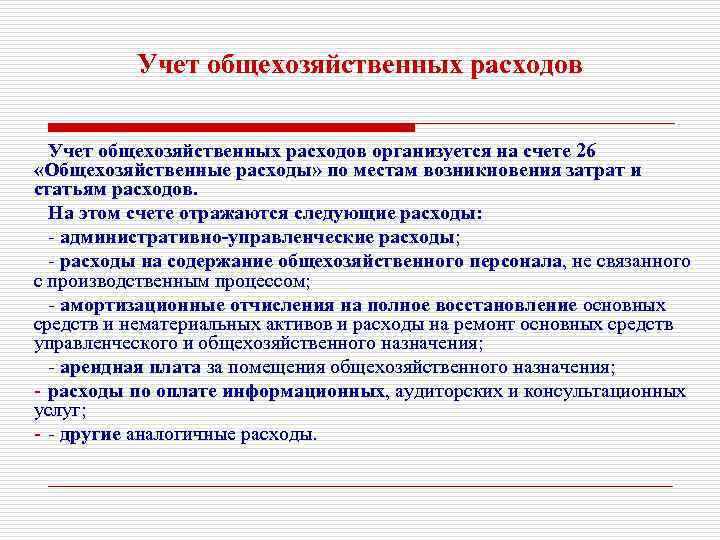

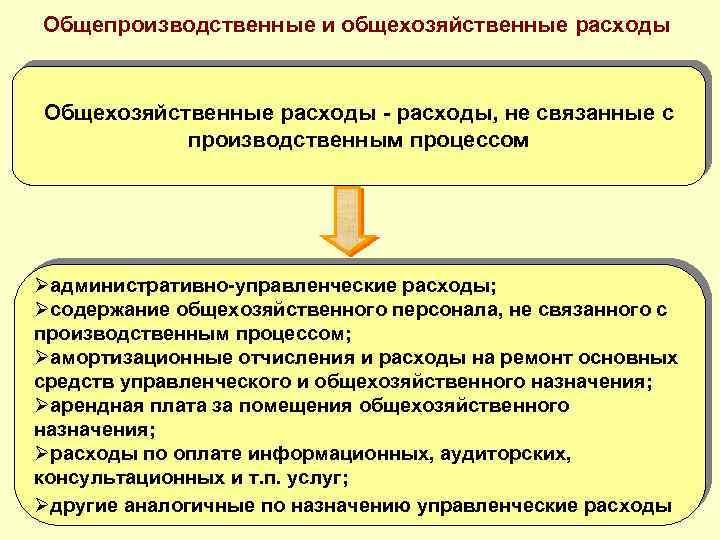

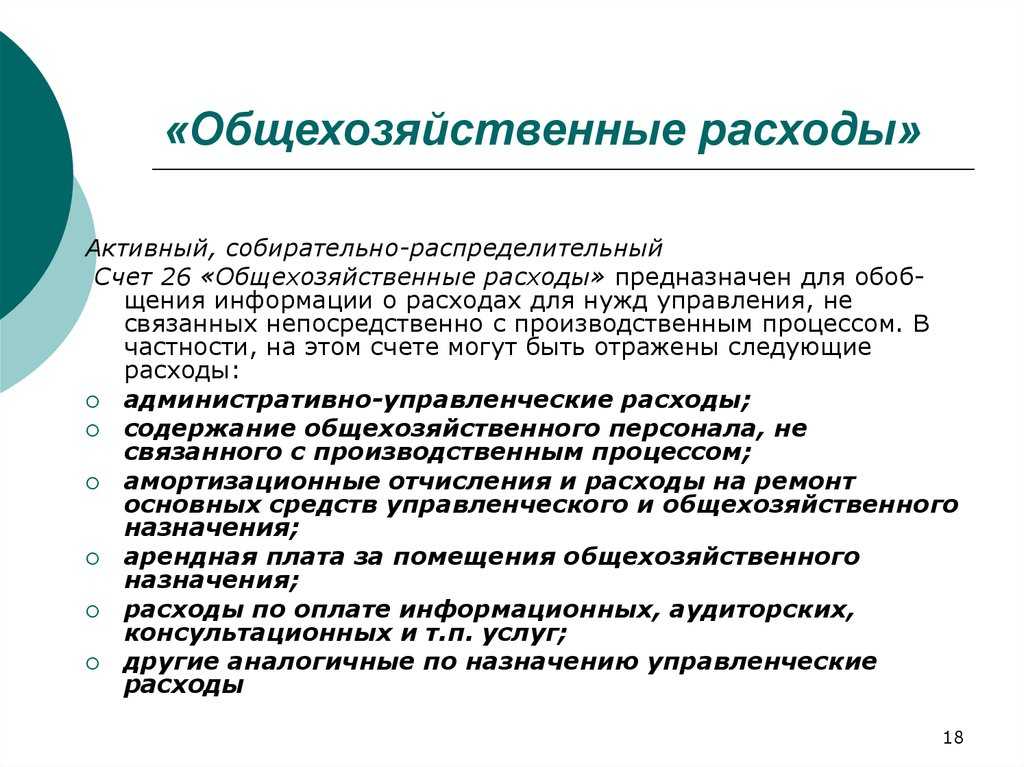

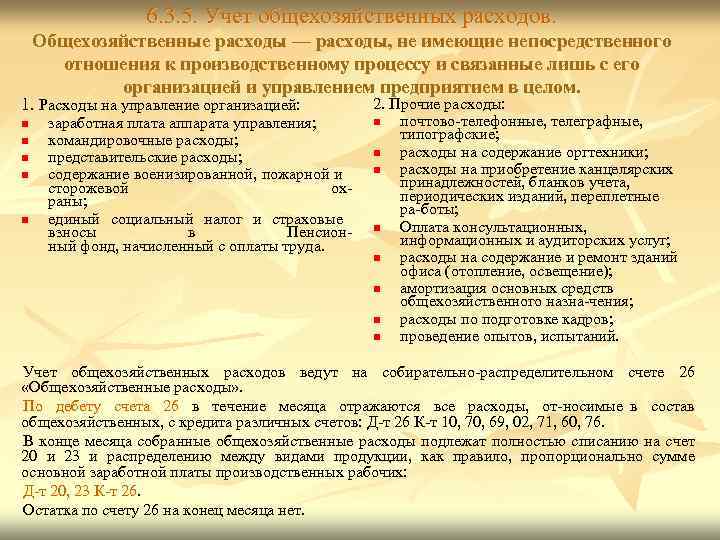

Когда мы говорим об общехозяйственных расходах, то они не связаны с производством, к таким расходам относятся затраты на управление предприятиям, в том числе заработная плата офисных работников, амортизация и ремонт имущества хозяйственного назначения, арендная плата за офис, консультационные, юридические и другие услуги, связанные с управлением. Данные расходы накапливаются по дебету 26 счета во взаимодействии со счетами, отражающими расход – это 02 счет при начислении амортизации, 10 при списании материалов, 70 при начислении зарплаты.

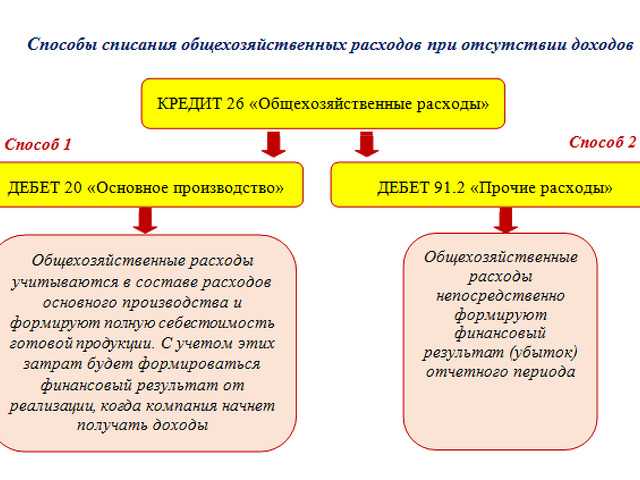

Списание общехозяйственных расходов производится одним из двух способов:

1. При использовании сокращенной себестоимости в конце месяца со счета 26 на субсчет 90.2 «Себестоимость продаж».

2. При использовании полной себестоимости расходы с 26 счета списываются на 20, 23 или 29 счета. Порядок распределения расходов закрепляется в учетной политике, могут распределяться пропорционально затратам этих производств.

Счета 25 и 26 в конце месяца полностью закрываются, у них нет сальдо.

Компании, которые занимаются посредническими услугами (агенты, брокеры, комиссионеры), все расходы ведут на 26 счете, по 20 счету учет не ведется..

Факторы, влияющие на размер общепроизводственных затрат

Размер общепроизводственных затрат на предприятии зависит от ряда факторов, которые варьируются в зависимости от отрасли и специфики производства

Важно учитывать эти факторы для оптимизации затрат и повышения результативности компании

- Масштаб производства: Чем больше объем производства, тем выше общепроизводственные затраты. Увеличение масштаба производства может привести к экономии на затратах благодаря эффекту масштаба, однако слишком большой масштаб может сопровождаться увеличением неконтролируемых затрат.

- Технологический уровень: Использование современных технологий и оборудования позволяет снизить общепроизводственные затраты за счет повышения эффективности производства и улучшения качества продукции.

- Стоимость ресурсов: Цены на сырье, энергию, транспорт и другие ресурсы влияют на величину затрат. Поэтому управление закупками и поиск альтернативных поставщиков может помочь снизить затраты.

- Организационная структура и управление: Эффективное управление производством и организационная структура предприятия имеют прямое влияние на размер общепроизводственных затрат. Оптимизация бизнес-процессов, децентрализация управления и рационализация структуры предприятия могут помочь сократить затраты.

- Квалификация персонала: Квалифицированные сотрудники способны более эффективно выполнять свои обязанности, что может снизить затраты на обучение и повысить производительность труда.

Понимание этих факторов позволяет компаниям проанализировать их влияние на размер общепроизводственных затрат и принять меры по их оптимизации. Это может включать в себя внедрение новых технологий, организационные изменения, поиск альтернативных поставщиков и обучение персонала. Постепенное улучшение в этих областях может привести к снижению общепроизводственных затрат и повышению результативности предприятия.

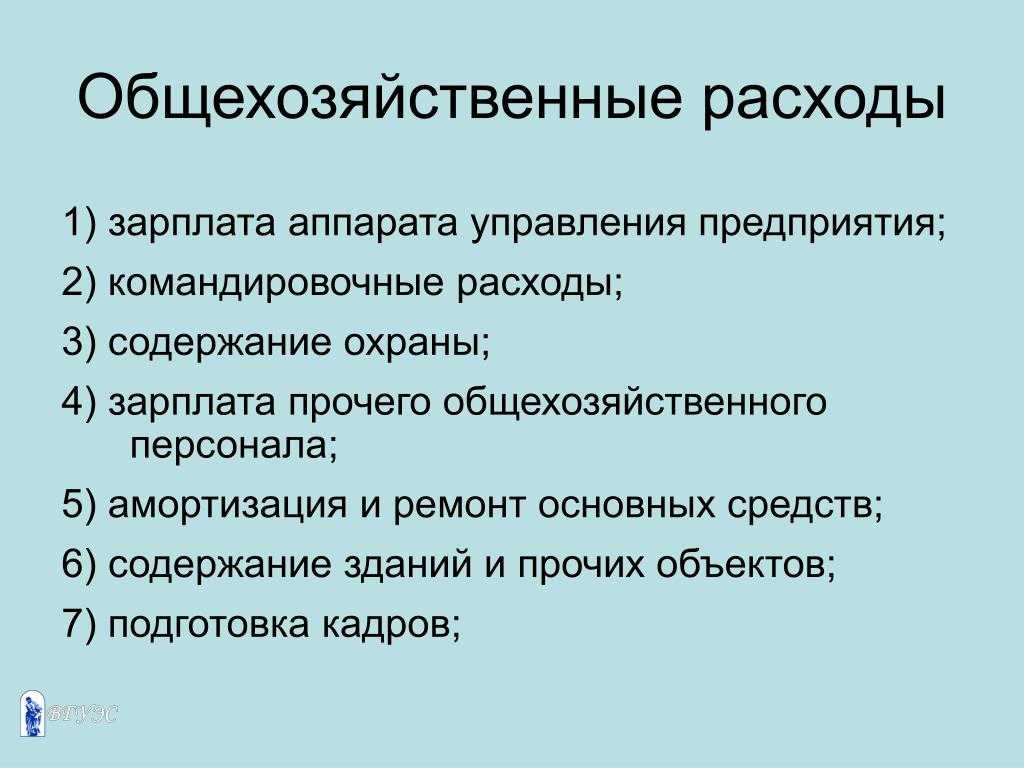

Важность общехозяйственных расходов

Общехозяйственные расходы представляют собой неотъемлемую часть деятельности любой организации. Они включают в себя различные затраты, которые не привязаны к конкретной производственной деятельности, но необходимы для поддержания работы предприятия в целом.

Важность общехозяйственных расходов заключается в следующем:

- Обеспечение нормального функционирования предприятия: общехозяйственные расходы позволяют обеспечить необходимые условия и ресурсы для работы организации. Это включает аренду помещений, коммунальные услуги, инвентарь, офисное оборудование и многое другое.

- Поддержка бизнес-процессов: общехозяйственные расходы связаны с организацией и управлением предприятия. К ним относятся расходы на техническую поддержку, поставку материалов и комплектующих, услуги по обслуживанию клиентов и прочие платежи, необходимые для эффективного функционирования бизнеса.

- Развитие предприятия: общехозяйственные расходы могут быть связаны с инновационными проектами, маркетингом, рекламой и прочими мероприятиями, направленными на развитие и рост организации.

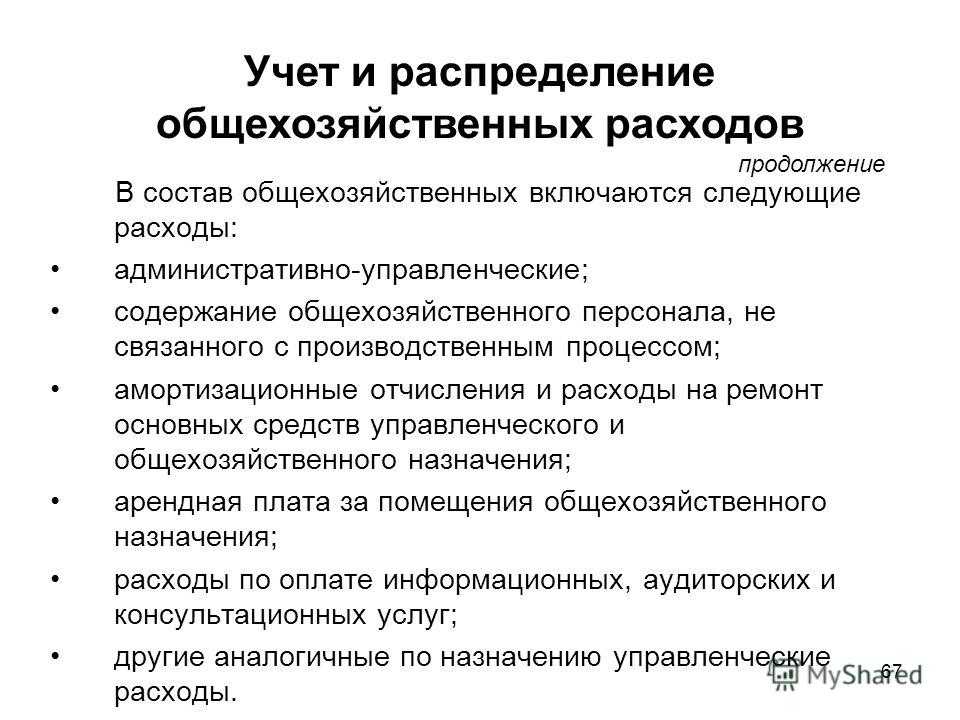

Примерами общехозяйственных расходов могут быть:

- Аренда и коммунальные услуги;

- Заработная плата персонала, не прямо связанного с производством;

- Реклама и маркетинговые мероприятия;

- Использование офисных услуг, таких как телефония и интернет;

- Закупка и обновление офисного оборудования;

- Бухгалтерские и юридические услуги;

- Обслуживание и ремонт транспортных средств;

- Расходы на IT-инфраструктуру и программное обеспечение;

- Обучение и развитие персонала.

Общехозяйственные расходы позволяют предприятию функционировать эффективно и быть конкурентоспособным на рынке. Они необходимы для поддержания всех процессов и операций, связанных с бизнесом, и помогают достичь поставленных целей и результатов.

Что такое общепроизводственные расходы

Общепроизводственные расходы — это накладные расходы, которые возникают в процессе производства товаров или оказания услуг, но не могут быть прямо отнесены к конкретному продукту или услуге. Они относятся к общим издержкам производства и не могут быть прямо отнесены к определенной статье затрат.

Эти расходы включают в себя затраты на содержание и эксплуатацию производственных помещений, оборудования и инфраструктуры, а также затраты на обслуживание персонала, административные расходы и прочие непрямые издержки. Общепроизводственные расходы не связаны напрямую с производством конкретного товара или услуги, но являются необходимыми для обеспечения его производства в целом.

Общепроизводственные расходы не всегда имеют фиксированный характер и могут изменяться в зависимости от объема производства и других факторов. Например, при увеличении объема производства могут возрасти расходы на электроэнергию или зарплаты рабочих.

Основной способ учета общепроизводственных расходов — это их распределение между различными статьями затрат. Например, часть расходов может быть отнесена к расходам на аренду производственных помещений, часть — к амортизационным отчислениям на оборудование, часть — к административным расходам и т.д

Важно точно определить долю общепроизводственных расходов, которая будет отнесена к каждой статье затрат, чтобы обеспечить корректный учет и анализ издержек производства

Общепроизводственные расходы могут оказывать существенное влияние на финансовые показатели предприятия, поэтому их учет и анализ являются важной задачей для успешного ведения бизнеса

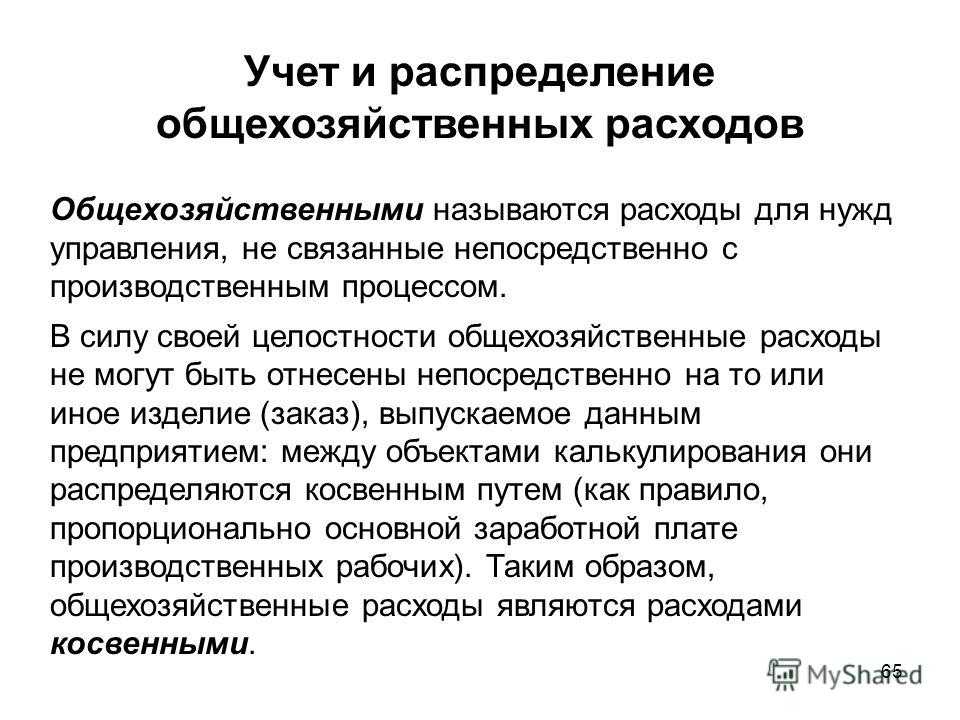

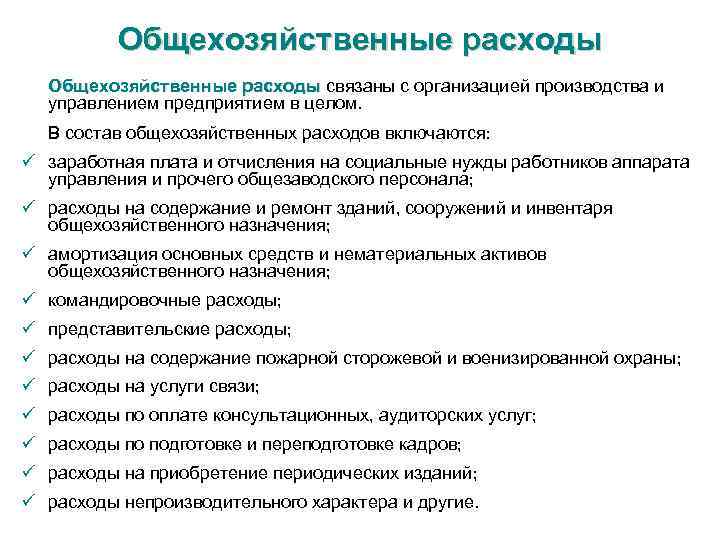

Определение общехозяйственных расходов

Общехозяйственные расходы – это расходы, связанные с общими нуждами и обслуживанием организации в целом. Это расходы, которые не могут быть прямо отнесены к определенному виду продукции или услуги, а отражаются на все виды деятельности предприятия.

Определение общехозяйственных расходов основано на принципе организационно-экономической связи их с обслуживанием всеми видами деятельности предприятия. Таким образом, общехозяйственные расходы включают в себя все расходы, необходимые для работы предприятия в целом.

Общехозяйственные расходы могут быть материальными и нематериальными. Материальные общехозяйственные расходы – это расходы, связанные с приобретением и использованием материальных ресурсов (например, расходы на офисное оборудование, расходы на содержание помещений и пр.). Нематериальные общехозяйственные расходы – это расходы, связанные с организацией и управлением предприятием (например, расходы на оплату труда руководителей, расходы на юридическое обслуживание и пр.).

Общехозяйственные расходы отражаются в бухгалтерии предприятия и учитываются на отдельных счетах. Для учета общехозяйственных расходов используются специальные ведомости, в которых прослеживается распределение этих расходов по видам деятельности и статьям затрат.

Общехозяйственные расходы являются основой для расчета себестоимости продукции или услуги. Они включаются в себестоимость и распределяются на все виды продукции или услуги, в зависимости от показателя, выбранного для распределения (например, по объему производства, по количеству работников и пр.).

Общехозяйственные расходы также учитываются в аналитическом учете. Для этого они накапливаются на отдельных счетах и отражаются в бухгалтерских проводках.

Таким образом, определение общехозяйственных расходов включает в себя все расходы, связанные с общими нуждами и обслуживанием организации в целом. Они отражаются в бухгалтерии предприятия, используются для расчета себестоимости и учитываются в аналитическом учете.

Счета, на которые списываются общепроизводственные расходы

Общепроизводственные расходы — это расходы, которые возникают в процессе обеспечения общего функционирования предприятия и не могут быть прямо отнесены к производственной деятельности или конкретному продукту. Они включают в себя затраты на аренду помещений, коммунальные услуги, содержание и ремонт общих объектов и техники, а также другие расходы, связанные с обслуживанием персонала и общественными нуждами.

Для учета и контроля общепроизводственных расходов на предприятии ведется специальный учетный регистр, называемый «Общепроизводственные расходы». Для этого используются следующие счета бухгалтерского учета:

- Счет 08 «Общепроизводственные расходы». На этот счет списываются все расходы, которые относятся к общему функционированию предприятия и не могут быть прямо отнесены к производственной деятельности или конкретному продукту.

- Счет 20 «Общехозяйственные расходы». На этот счет списываются затраты на аренду помещений, коммунальные услуги, в том числе электричество, отопление, водоснабжение, а также другие расходы, связанные с содержанием и ремонтом общих объектов и техники.

- Счет 26 «Обслуживание персонала». На этот счет списываются расходы, связанные с оплатой труда и обслуживанием персонала, а также затраты на обучение, медицинское обслуживание и другие социальные программы.

- Счет 44 «Прочие расходы». На этот счет списываются прочие расходы, которые не могут быть прямо отнесены ни к производственной деятельности, ни к обслуживанию персонала или содержанию общих объектов.

Учет общепроизводственных расходов необходим для определения общей себестоимости продукции или услуги, а также для анализа эффективности использования предприятием своих ресурсов. Разграничение затрат на производство и общепроизводственные расходы помогает предпринимателю принимать обоснованные управленческие решения и оптимизировать затраты на общее функционирование предприятия.

Накладные расходы в данных бухгалтерского учета

Общехозяйственные и общепроизводственные расходы в суммарном выражении отражаются на синтетических счетах 25 и 26. Оба счета сальдо на конец месяца не имеют, т. к. служат для сбора и распределения затрат основного производства. Суммы списывают на счет 20, осуществляя проводки Дт 20 Кт 25/26. Некоторые предприятия (например, предоставляющие посреднические услуги) все административные и общехозяйственные расходы учитывают на счете 26, не используя при этом счет 20.

По счетам 25, 26 ведут также аналитический учет. Субсчета открывают для каждого цеха, а также по отдельным статьям общехозяйственных расходов. При заполнении бухгалтер основывается на данных первичной документации и прочих разработанных предприятием форм учетных регистров. Дополнительно ведут ведомости № 12 и 15 для учета общепроизводственных и общехозяйственных затрат.

Типовые проводки

Расходные операции в этом случае могут включаться в акт оказанных услуг, зарплатную ведомость, авансовый отчет.

В лимитно-заборную ведомость относят работы, связанные со вспомогательным производством, списание полуфабрикатов (см. таблицу 2).

|

Наименование операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Общехозрасходы, связанные с основным производством |

20 |

26 |

|

Общехозрасходы, связанные с вспомогательным производством |

23 |

26 |

|

Общехозрасходы, связанные с обслуживающим производством |

29 |

26 |

|

Общехозрасходы на финансовые результаты |

90-2 |

26 |

Об использовании 26 счета смотрите видео:

https://youtube.com/watch?v=RBmpFnH0uco

Методы оптимизации и снижения общепроизводственных затрат

Общепроизводственные затраты являются одним из ключевых факторов, влияющих на результативность предприятия

Оптимизация и снижение этих затрат становятся важной задачей для многих компаний. Существует несколько методов, которые могут помочь достичь этой цели

1. Анализ и управление процессами

Важным шагом в оптимизации общепроизводственных затрат является проведение анализа текущих процессов. Необходимо выявить узкие места, избыточные операции и другие факторы, которые могут приводить к излишним затратам. После анализа следует внедрить управление процессами, которое позволит оптимизировать рабочие методы, снизить время и затраты на выполнение задач.

2. Автоматизация и внедрение новых технологий

Использование современных технологий и автоматизация процессов помогают снизить человеческие ошибки, ускорить выполнение задач и снизить затраты на рабочую силу. Автоматизация процессов также позволяет сократить расходы на энергию и использование материалов.

3. Оптимизация логистики

Эффективное планирование и управление логистическими процессами может существенно снизить расходы на доставку материалов и готовой продукции. Методы оптимизации логистики включают оптимальное использование транспорта, использование складской автоматизации и улучшение системы управления запасами.

4. Повышение квалификации персонала

Инвестиции в обучение и развитие сотрудников могут привести к повышению эффективности работы и сокращению ошибок. Квалифицированный персонал может более быстро и точно выполнять задачи, что может привести к снижению издержек.

5. Отказ от неэффективных процессов и ресурсов

Проведение анализа текущих затрат позволяет идентифицировать неэффективные процессы или ресурсы. Избавление от них может сократить общепроизводственные затраты. Например, если определенный материал или оборудование не используется, его можно продать или сдать в аренду, чтобы сократить расходы на поддержку.

6. Внедрение системы управления качеством

Внедрение системы управления качеством позволяет снизить количество брака и повторных работ. Каждый процесс становится более предсказуемым и контролируемым, что помогает снизить затраты на исправление ошибок и повысить эффективность.

Все эти методы могут быть использованы вместе или по отдельности для снижения общепроизводственных затрат и повышения результативности предприятия. Зависит от конкретных условий и потребностей компании выбрать оптимальный подход к оптимизации затрат.

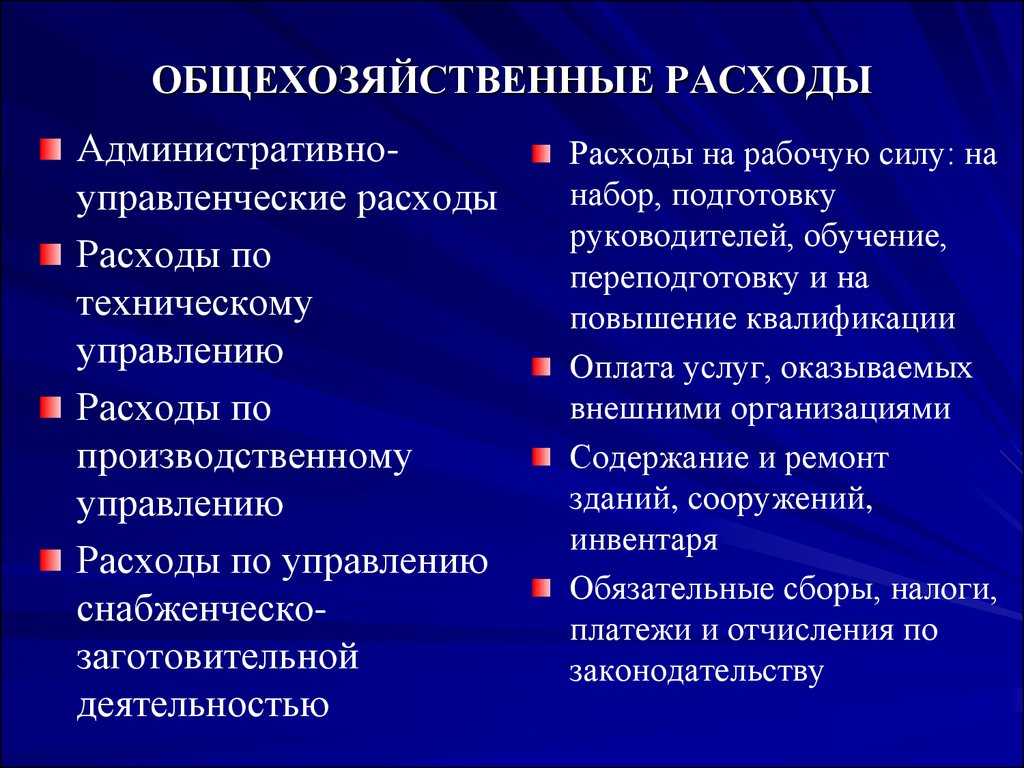

Функции общепроизводственных расходов

Общепроизводственные расходы являются неотъемлемой частью затрат предприятия. Они охватывают расходы, связанные с организацией и поддержанием производственного процесса в целом. Функции общепроизводственных расходов включают:

- Обеспечение работы предприятия: данная функция включает затраты на аренду и обслуживание помещений, содержание и ремонт зданий, коммунальные услуги, оплату административного персонала.

- Обеспечение производственных ресурсов: в рамках этой функции общепроизводственные расходы включают затраты на приобретение сырья, материалов, комплектующих изделий, топлива, энергии, воды.

- Управление производственным процессом: данная функция обусловлена затратами на оборудование, его обслуживание и ремонт, заработную плату рабочих, производственного и технического персонала, расходы на обучение и повышение квалификации сотрудников.

- Обеспечение техники безопасности и охраны труда: в рамках этой функции предприятие несет расходы на обеспечение безопасности работников, приобретение специальной одежды и оборудования, проведение медицинских осмотров.

- Финансирование деятельности: данный вид расходов включает затраты на выплату процентов по кредитам и займам, комиссионные платежи, налоги, страховые взносы.

Именно благодаря функциям общепроизводственных расходов предприятие может обеспечить нормальную и стабильную деятельность, соблюдение техники безопасности, обеспечение производственных ресурсов и сотрудников, а также финансирование своей деятельности.

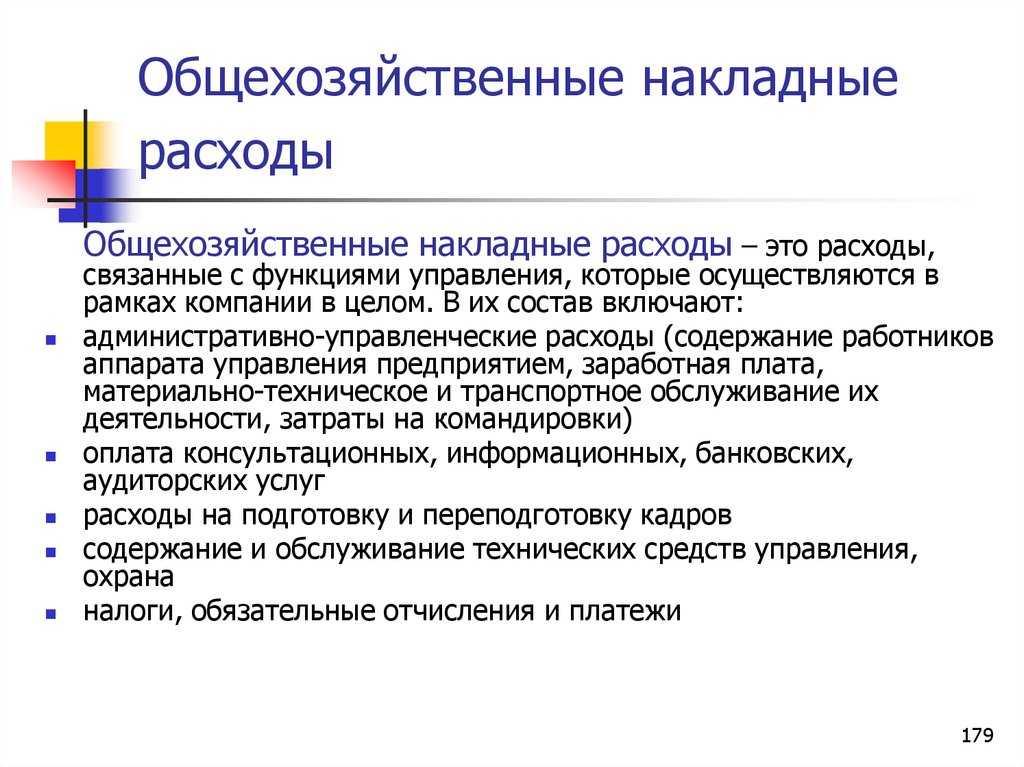

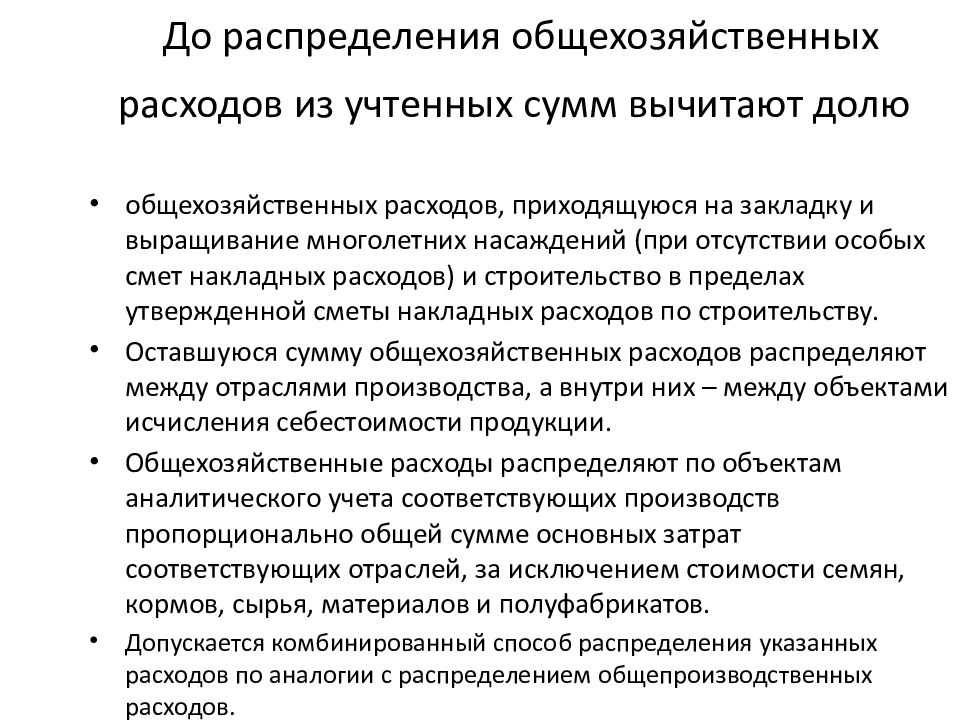

Распределение общехозяйственных расходов

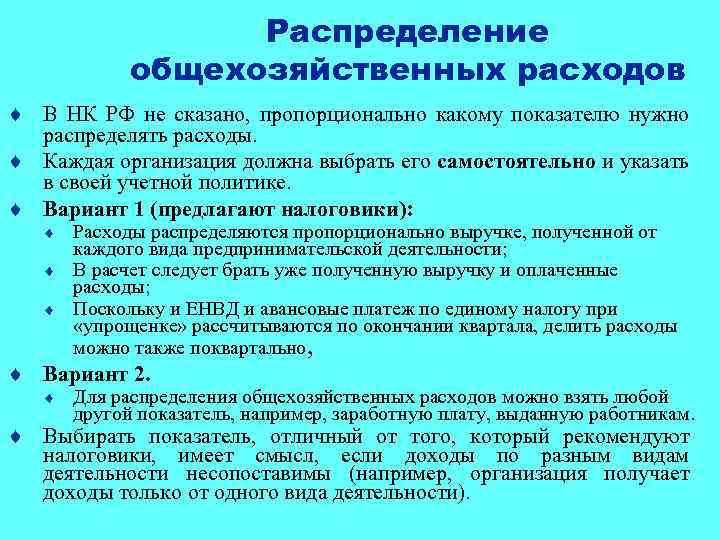

Распределение общехозяйственных расходов является важной частью учета и организационно-экономической деятельности предприятий. Общехозяйственные расходы – это необходимые затраты, связанные с обеспечением функционирования предприятия в целом и не прямо относящиеся к производственным операциям

Одно из главных направлений в учете общехозяйственных расходов – это их распределение по статьям учета. Распределение общехозяйственных расходов позволяет проследить, какие конкретно операции и цели требуют дополнительных средств.

Общехозяйственные расходы могут быть разделены на несколько видов:

- Организационно-экономические расходы – затраты, связанные с управлением и организацией деятельности предприятия;

- Материальные расходы – затраты на приобретение и обслуживание материальных ресурсов;

- Трудовые расходы – затраты на оплату труда персонала;

- Прочие расходы – затраты, которые не могут быть отнесены к другим видам расходов.

Распределение общехозяйственных расходов может быть выполнено по форме ведомости, которая отражает все необходимые данные для формирования базы распределения. В ведомости указываются счета, на которые производится списание расходов, а также методические комментарии и пояснения к каждому виду расходов.

Пример ведомости распределения общехозяйственных расходов:

| Статья расходов | Счет | Сумма | Примечание |

|---|---|---|---|

| Организационно-экономические расходы | 41 | 10000 | Затраты на аренду помещений |

| Материальные расходы | 42 | 15000 | Затраты на закупку офисного оборудования |

| Трудовые расходы | 43 | 20000 | Затраты на оплату труда персонала |

| Прочие расходы | 44 | 5000 | Затраты на организацию корпоративного отпуска |

Необходимо отметить, что распределение общехозяйственных расходов должно быть учтено с учетом прямых отчислений к производственным расходам. Такие отчисления называются вспомогательными и учитываются на основе данных о поступлении средств на счет вспомогательного расхода.

Распределение общехозяйственных расходов является важной частью формирования финансовой базы предприятия и создано для учета и контроля всех затрат, связанных с обслуживанием и поддержкой производственной деятельности

Производственная себестоимость

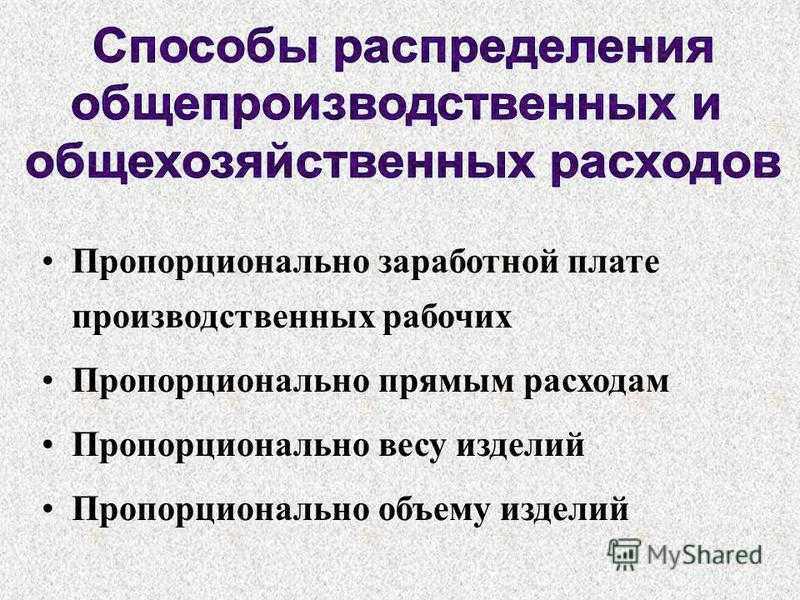

Затраты, возникающие в связи с обслуживанием или содержанием производственных объектов, могут быть отнесены на конечный результат пропорционально заданной учетной политикой величине. Распределение общепроизводственных расходов преследует цель вычислить себестоимость единицы продукции на выходе из цеха с учетом всех затрат промышленного цикла.

Распределение общепроизводственных и общехозяйственных расходов при применении данного способа происходит по-разному: с 25 счета суммы списывают в 20-й счет, а с 26 – в 90. Таким образом, административно-управленческие и прочие накладные расходы в части общехозяйственных не входят в состав производственной себестоимости, а относятся непосредственно к финансовому результату.

Это один из методов, который может быть применен на предприятии. Показатели производственной себестоимости позволяют анализировать рентабельность того или иного цеха и регулировать величину затрат на выпуск отдельных видов продукции.

Примеры

Возьмем условную компанию, которая ведет деятельность в сфере строительства. По итогам месяца ею были произведены следующие списания:

- по основному производству на 1,5 млн. рублей

- по вспомогательному производству на 0,3 млн. рублей

- по производственным расходам на 1,7 млн. рублей

- по общехозяйственным расходам на 0,4 млн. рублей

Чтобы установить, какую часть расходов, указанных в последнем пункте, стоит отнести к вспомогательному и основному производству, необходимо сделать следующие расчеты:

- На основное производство: 1 500 000 / 1 700 000 * 400 000 = 352 941 рубль.

- На вспомогательное производство: 300 000 / 1 700 000 * 400 000 = 70 588 рублей.

Бухгалтерский учет

В бухучете вся информация по расходам обобщается, что помогает отразить:

- регулярные траты на эксплуатацию и содержание машин, устройств

- расходы на амортизацию

- траты на содержание помещений, где организовано непосредственное производство (освещение, отопление)

- аренда машин, помещений, когда в этом возникает потребность

- зарплата работников, обслуживающих производство

- иные траты

В бухучете фиксируются траты, относящиеся к издержкам на управление производством и его организацию. Ключевой параметр, по которому траты сюда попадают, это нерациональность их включения в себестоимость продукции.

Значение общепроизводственных расходов

Общепроизводственные расходы являются одной из важнейших составляющих затрат предприятия или организации. Они включают в себя все расходы, связанные с поддержанием общего функционирования предприятия и не относящиеся к производству конкретной продукции или оказанию услуг.

Значение общепроизводственных расходов заключается в следующем:

Они позволяют обеспечить нормальное функционирование предприятия или организации. Без общепроизводственных расходов невозможно поддерживать инфраструктуру, содержать необходимое оборудование и помещения, управлять процессами, взаимодействовать с контрагентами и т.д.

Они способствуют обеспечению безопасности и комфорта рабочей среды для сотрудников. Общепроизводственные расходы включают в себя все расходы на охрану труда, поддержание чистоты и порядка, санитарно-гигиенические мероприятия и т.д

Это важно для создания благоприятного рабочего места и сохранения здоровья сотрудников.

Они помогают достичь эффективности предприятия и снизить затраты. Рациональное распределение общепроизводственных расходов позволяет оптимизировать процессы управления, сократить издержки и повысить производительность работы.

Они влияют на конечную стоимость продукции или услуги

Общепроизводственные расходы включаются в себестоимость и могут существенно повлиять на формирование цены. Контроль за этими расходами позволяет предприятию установить конкурентные цены и получить прибыль.

Примеры общепроизводственных расходов включают:

- Арендная плата за помещения и землю;

- Затраты на коммунальные услуги (электричество, вода, отопление и т.д.);

- Расходы на содержание и обслуживание оборудования;

- Затраты на услуги связи и информационные технологии;

- Расходы на рекламу и маркетинг;

- Затраты на обучение и развитие персонала;

- Премии и выплаты по социальным программам для сотрудников;

- Расходы на охрану труда и обеспечение безопасности;

- Прочие непрямые расходы, не связанные напрямую с производством.

Все эти затраты являются неотъемлемой частью деятельности предприятия и необходимы для его успешной работы.

Практические примеры общепроизводственных расходов

Общепроизводственные расходы представляют собой затраты, связанные с обеспечением работы предприятия в целом и содержанием его основных производственных и административно-хозяйственных подразделений. Рассмотрим несколько примеров общепроизводственных расходов:

- Затраты на аренду помещений – компания, занимающаяся производством, должна иметь помещения для размещения своего оборудования, складских помещений, офисных площадей и т.д. Значительная часть бюджета предприятия тратится на аренду этих помещений.

- Затраты на заработную плату – оплата труда сотрудников, занятых на производстве и в административно-хозяйственных подразделениях, является одним из основных показателей общепроизводственных расходов. Здесь включаются и зарплаты рабочих, и зарплаты руководителей.

- Затраты на энергию и коммунальные услуги – предприятие нуждается в электроэнергии, воде, отоплении и других коммунальных услугах для своей нормальной работы. Эти затраты относятся к общепроизводственным расходам.

- Затраты на обслуживание оборудования и его ремонт – для функционирования производства необходимо регулярное обслуживание и ремонт оборудования. Затраты на техническое обслуживание и ремонт включаются в общепроизводственные расходы предприятия.

- Затраты на транспортировку и доставку – если предприятие занимается производством товаров, то оно обязано доставить готовую продукцию до покупателя. Затраты на транспортировку и доставку товаров являются общепроизводственными расходами.

Это лишь некоторые примеры общепроизводственных расходов. Каждое предприятие имеет свои особенности и может иметь дополнительные или другие категории расходов, связанных с производством и обеспечением его работы.

Основные виды общепроизводственных расходов

Общепроизводственные расходы представляют собой затраты, связанные с осуществлением общей деятельности предприятия, не привязанные к конкретным стадиям производства или продажи товаров или услуг.

Основные виды общепроизводственных расходов включают:

- Административные расходы. К ним относятся затраты на содержание и оплату труда сотрудников, занимающих должности высшего и среднего звена управления предприятием, а также расходы, связанные с организацией и оформлением документации.

- Расходы на содержание и эксплуатацию помещений и оборудования. В эту категорию включаются затраты на аренду и обслуживание офисных помещений, затраты на содержание и ремонт производственных помещений, а также затраты на обслуживание и ремонт оборудования.

- Расходы на информационно-коммуникационные технологии. К ним относятся затраты на приобретение и обслуживание компьютеров и периферийного оборудования, программного обеспечения, а также на подключение к интернету и телефонии.

- Общие расходы на снабжение и управление запасами. В данную категорию включаются затраты на закупку необходимых материалов и комплектующих, оплату услуг по доставке, организацию и контроль запасов.

- Расходы на организацию и проведение корпоративных мероприятий и мероприятий по укреплению коллектива. В эту категорию включаются затраты на организацию семинаров, тренингов, корпоративных праздников и других мероприятий, направленных на повышение мотивации и эффективности работы сотрудников.

Общепроизводственные расходы являются неотъемлемой частью любой организации и необходимы для обеспечения ее нормального функционирования. Контроль и оптимизация этих расходов позволят эффективнее управлять и развивать предприятие.

Факторы, влияющие на общепроизводственные расходы

Общепроизводственные расходы предприятия определяются множеством факторов, которые могут непосредственно или косвенно влиять на затраты ресурсов и времени. Рассмотрим основные из них:

- Объем производства. Чем выше объем производства, тем больше общепроизводственные расходы. Увеличение производства требует большего количества сырья, материалов, энергии, заработной платы и других затратных ресурсов.

- Технологический уровень производства. От выбранной технологии и оборудования зависит эффективность использования ресурсов. Современные технологии могут значительно сократить затраты на производство, но требуют больших инвестиций и подготовки персонала.

- Сезонность производства. Если предприятие работает сезонно, то общепроизводственные расходы могут варьироваться в зависимости от спроса на продукцию. Например, в период пикового спроса потребуется больше сырья и энергии для производства.

- Уровень заработной платы. Размер заработной платы напрямую влияет на общепроизводственные расходы предприятия. Высокий уровень заработной платы может увеличить затраты на оплату труда, однако, в то же время, может способствовать повышению производительности труда и качества продукции.

- Состояние рынка и конкуренция. Если на рынке присутствует жесткая конкуренция, то предприятие может столкнуться с необходимостью снижения цен на продукцию. Это может привести к сокращению общепроизводственных расходов, однако может потребоваться оптимизация производственных процессов.

Важно отметить, что каждое предприятие имеет свои особенности и варианты влияния факторов на общепроизводственные расходы могут различаться. Определение и учет всех факторов, влияющих на расходы, является важным шагом в планировании и управлении производством