Введение

В этой статье я не буду рассматривать вопросы формирования себестоимости в теории и на практике различных предприятий. Вообще понятие «фактическая себестоимость» для меня имеет двойственный характер: с одной стороны это нечто такое, что можно и нужно посчитать (теоретически), но невозможно посчитать практически – всегда не хватает каких-то точных характеристик процесса (невозможно измерить в силу различных обстоятельств). Поэтому точная фактическая себестоимость для меня как сферический конь в вакууме – что-то идеальное, но недостижимое в реальности.

Здесь я хочу поделиться знаниями как в конкретной конфигурации от 1С, а именно в БП, считается себестоимость, какая логика зашита в программу и как она должна работать.

Себестоимость – это теоретический расчет, приближение, фактаиздержек хозяйственных операций по ранее определённым квалификаторам. Правильное определение квалификаторов является основной трудностью в подсчёте «точечной» себестоимости. Расчет «точечной» себестоимости зависит также от разработанных структур и иерархий справочников «Подразделения», «Номенклатурные группы», «Статьи затрат», «Номенклатура».

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Ошибки при регистрации затрат на счетах учета прямых расходов

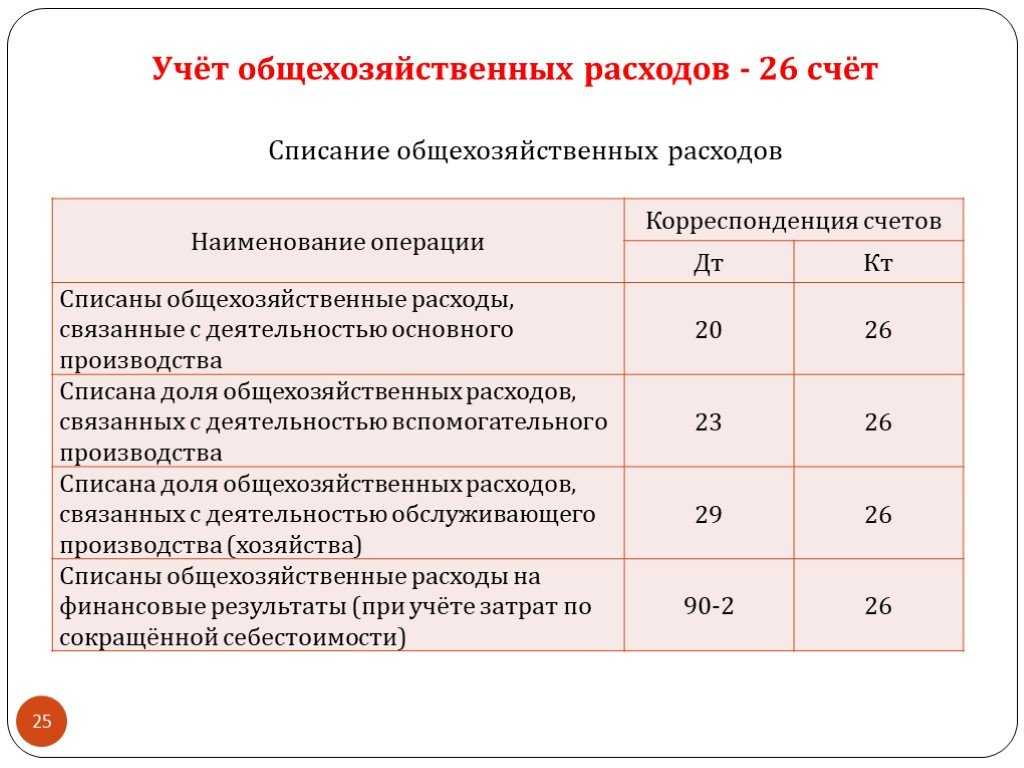

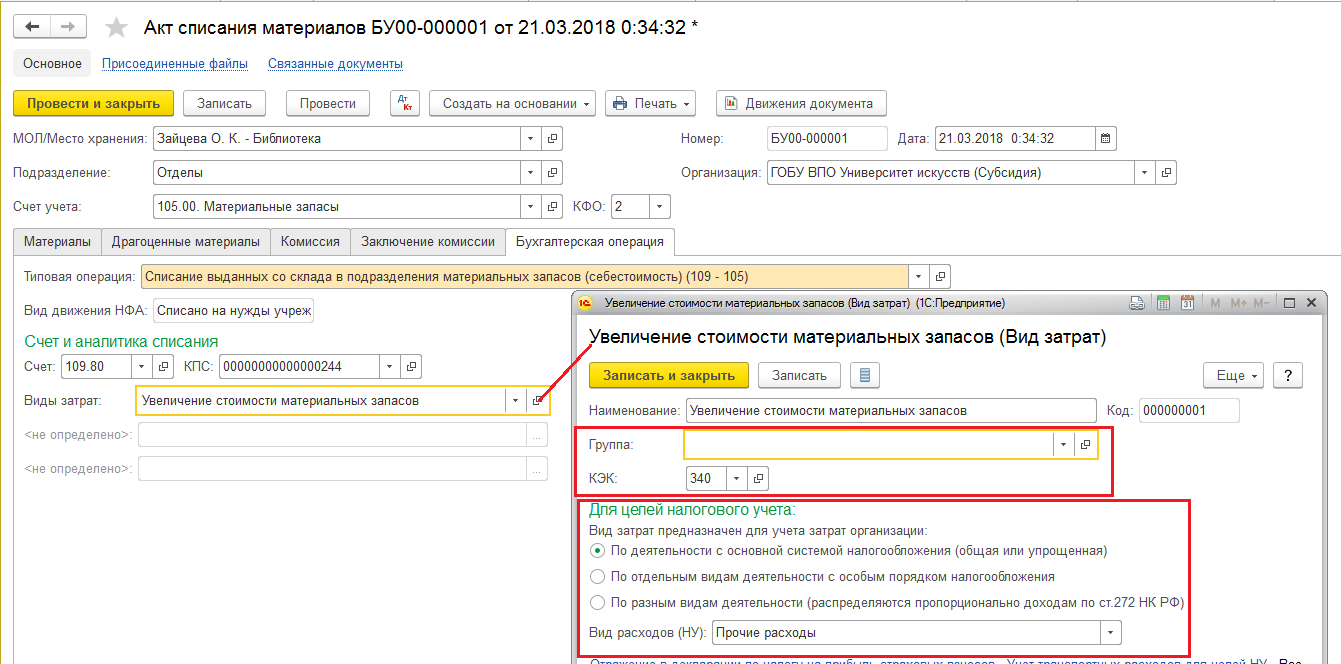

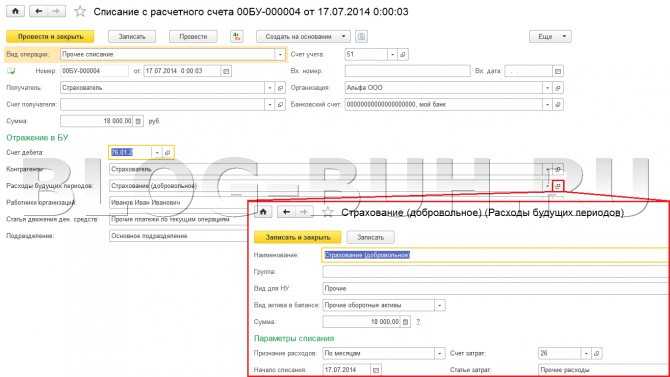

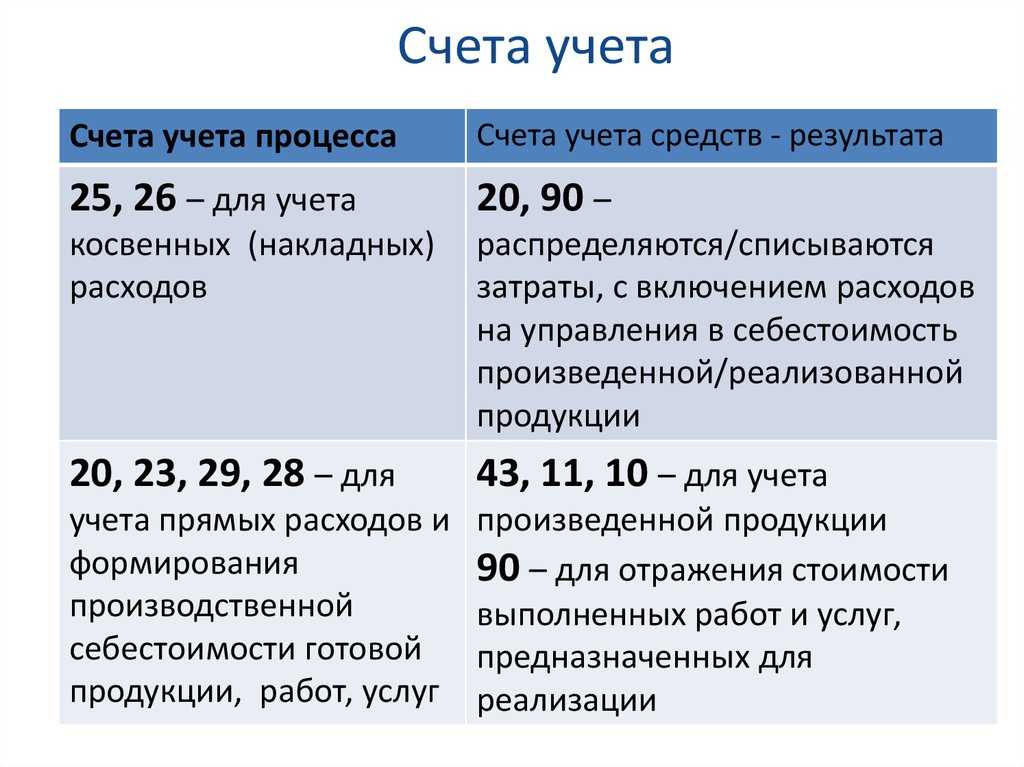

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

Как снизить себестоимость

Как рассчитать себестоимость: формула и пример

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции – это исчисление себестоимости произведенной, готовой продукции.

Объект калькулирования – это отдельный вид продукции, для которого можно определить себестоимость, разбив ее на статьи калькуляции.

Статьи калькуляции – это затраты, связанные с производством продукции. Ранее мы уже говорили о калькулировании и затратах. Остановимся подробнее не тех способах и методах, которые используются для формирования себестоимости единицы продукции с помощью калькулирования.

По сути дела, себестоимость продукции – это сумма всех затрат, связанных с производством этой продукции.

Чтобы определить себестоимость, нужно распределить производственные затраты между готовой продукцией и незавершенным производством. К незавершенному производству можно отнести ту продукцию, которая не прошла все необходимые стадии производства, испытания и приемку, а также материалы, сырье, полуфабрикаты, которые успели поступить в производство и задействованы уже в процессе (началась их переработка), но готовая продукция еще не получена.

Обладая данными об общих производственных затратах за месяц и об остатках незавершенного производства, можно определить затраты на готовую продукции и себестоимость ее единицы.

Методы калькулирования себестоимости

- Метод суммирования затрат

- Нормативный метод

- Способ исключения затрат на побочную продукцию

- Способ пропорционального распределения затрат

- Метод прямого расчета

- Комбинированный способ

Из этих шести способов наиболее популярным является первый.

Метод суммирования затрат

Метод заключается в суммировании затрат по отдельным частям изделия или процесса его изготовления. Для каждого отдельного вида продукции считаются общие производственные затраты за месяц, фиксируется остаток незавершенного производства на начало и конец месяца, определяются потери от брака за месяц. На основании этих данных считается себестоимость готовой продукции по формуле, представленной ниже.

Формула для расчета себестоимости методом суммирования затрат:

Себестоимость = Назавершенное производство нач.мес. + затраты за месяц – незавершенное производство кон.мес. – потери от брака.

Чтобы рассчитать себестоимость единицы продукции, нужно разделить полученную величину на количество единиц.

Нормативный способ расчета себестоимости

Применяется при нормативном методе учета затрат и калькулирования, который заключается в предварительной калькуляции нормативной себестоимости по каждому изделию на основании установленных норм и смет расходов. Суть метода заключается в определении отклонений от действующих нормативов.

Способ исключения затрат на побочную продукцию

Способ активно применяется в цветной металлургии, химической и нефтеперерабатывающей промышленности. Заключается он в том, что в производстве вся продукция делится на побочную и основную, при определении себестоимости основной продукции затраты по побочным продуктам не учитываются и калькуляция по ним не составляется. Данный метод уместен, если есть возможность разделить всю продукцию на побочную и основную, при этом побочная продукция составляет незначительную долю от основной.

Способ прямого расчета

Самый простой способ расчета себестоимости готовой продукции. Все затраты на производство изделия распределяются по статьям калькуляции, сумма всех затрат делится на количество единиц изделия.

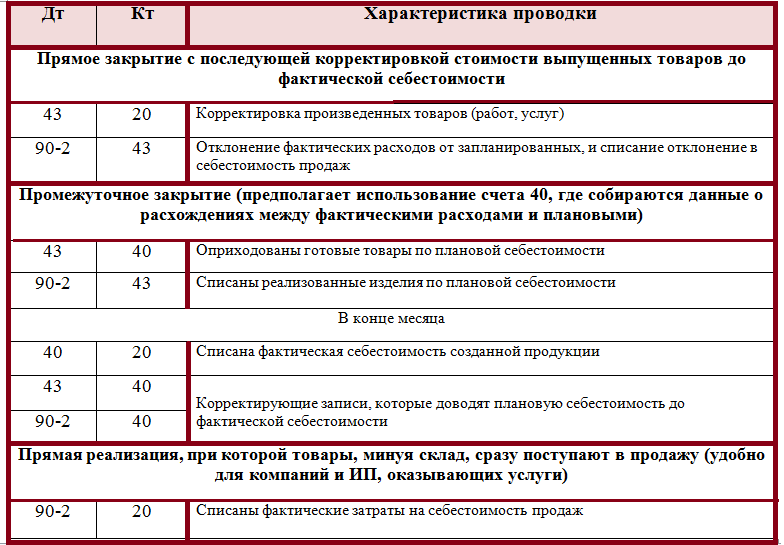

Пример 2: промежуточный способ закрытия

В этом случае для закрытия счетов используется метод промежуточного закрытия, который предполагает использование дополнительных счетов для распределения затрат между различными видами продукции. Процесс закрытия счетов включает следующие этапы:

-

Распределение затрат на основные материалы (счет 10) и услуги вспомогательных производств (счет 23) по видам продукции. Для этого используются дополнительные счета, например, 10.1 и 23.1, которые учитывают затраты по каждому виду продукции.

-

Распределение общепроизводственных расходов (счет 25) и общехозяйственных расходов (счет 26) по видам продукции с использованием дополнительных счетов, например, 25.1 и 26.1.

-

Определение себестоимости готовой продукции (счет 43) и услуг вспомогательных производств (счет 29) путем суммирования затрат на основные и вспомогательные материалы, общепроизводственных и общехозяйственных расходов.

-

Распределение себестоимости готовой продукции и услуг вспомогательных производств по видам продукции с помощью дополнительных счетов, например, 43.1 и 29.1.

-

Определение финансового результата от реализации продукции путем сравнения выручки (счет 90) с себестоимостью продукции (счет 43).

Задачи калькулирования продукции

Одной из основополагающих задач управления себестоимостью продукции (работ, услуг) является ее калькулирование. Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на изготовление, приходящихся на единицу продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Калькуляция затрат предприятия необходима для расчета фактической или плановой себестоимости продукции и оценки издержек производства.

Обратите внимание!

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции или выполнения работ (услуг). Кроме того, благодаря качественно составленной калькуляции затрат появляется возможность установить оптимальную цену для контрактации с контрагентами.

Фактическая калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции и отражает фактическую себестоимость готовой продукции или выполненных работ. Кроме расходов, предусмотренных планом, в фактической калькуляции также отражаются расходы, не предусмотренные плановой калькуляцией.

Важно!

Фактическая калькуляция необходима для анализа себестоимости, оценки отклонения фактических показателей от плановых и позволяет правильно проводить планирование в дальнейшем.

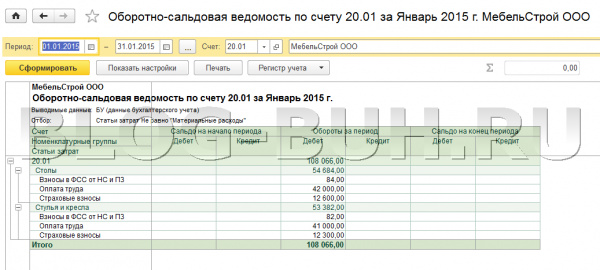

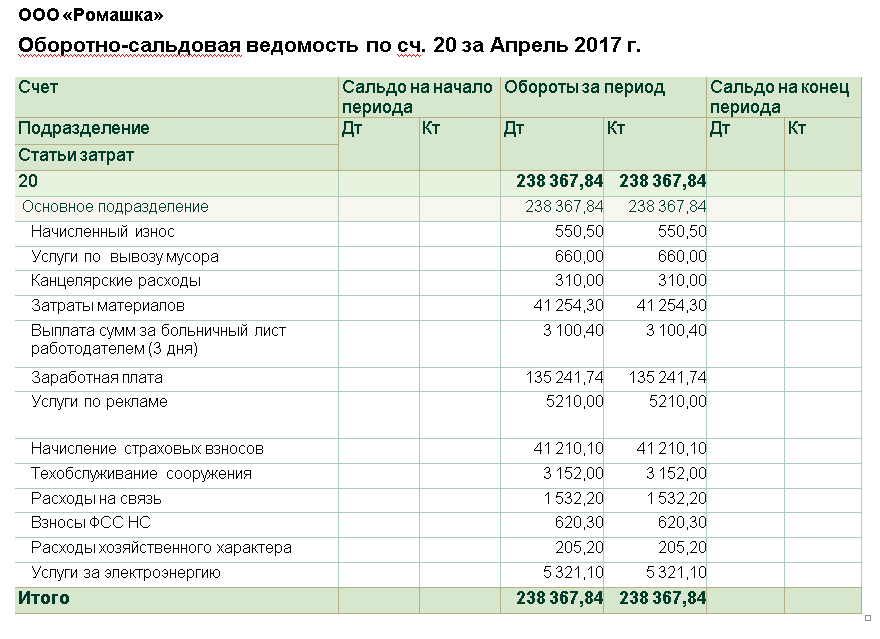

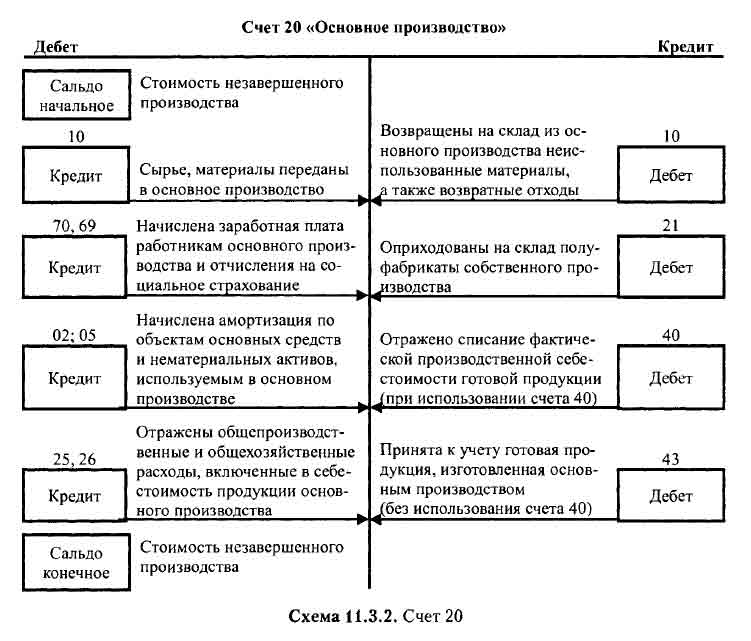

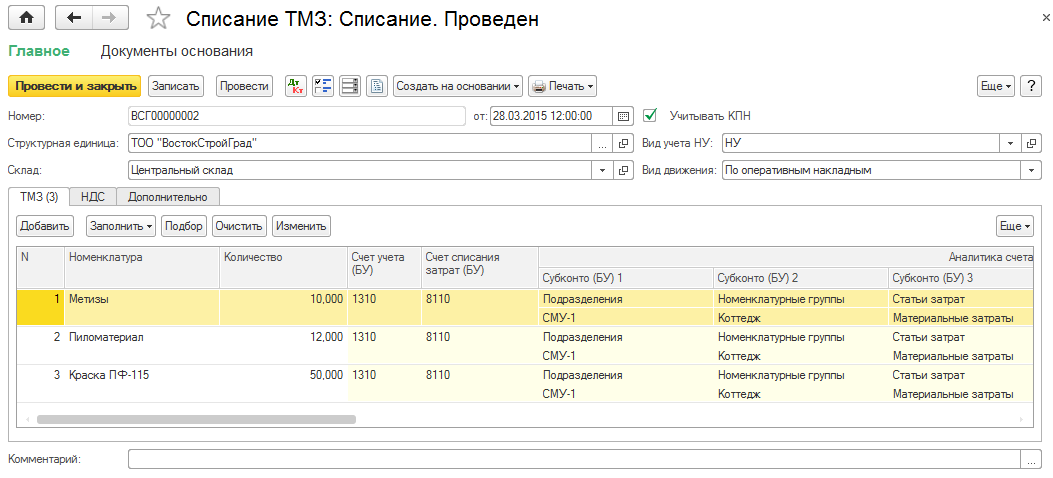

Примеры использования счета 20 в бухгалтерском учете

Три метода распределения затрат

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

За базой распределения Выручка можно проследить по записям регистра накопления Реализация услуг за текущий период. В колонке Сумма должны присутствовать не нулевые показатели.

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

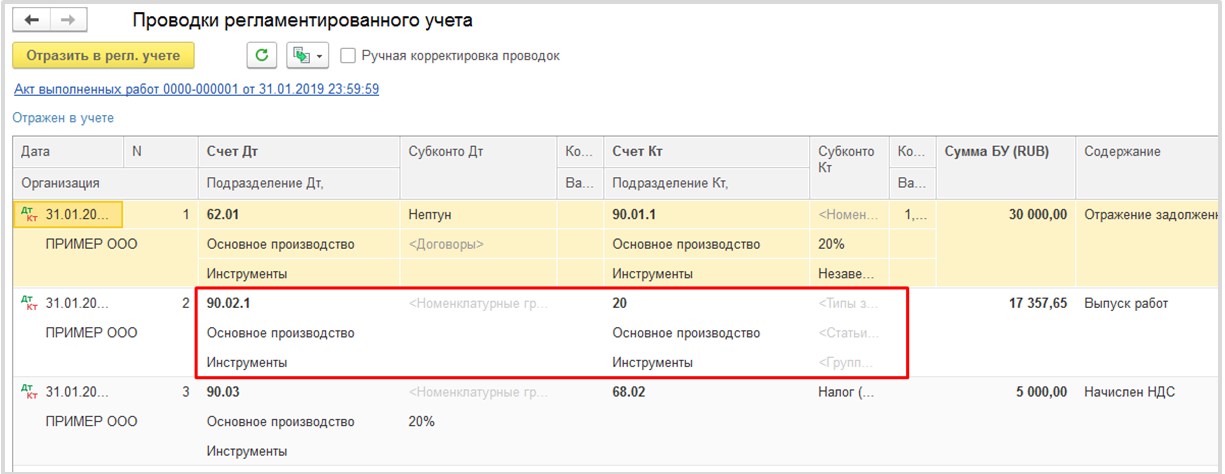

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

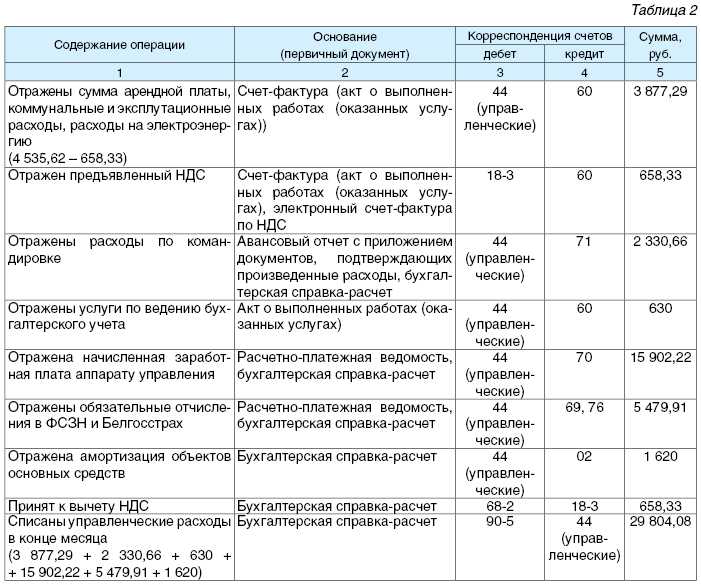

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

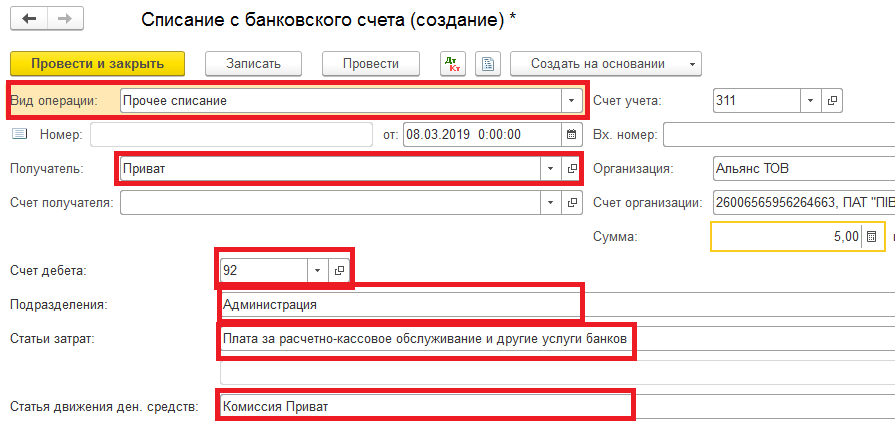

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

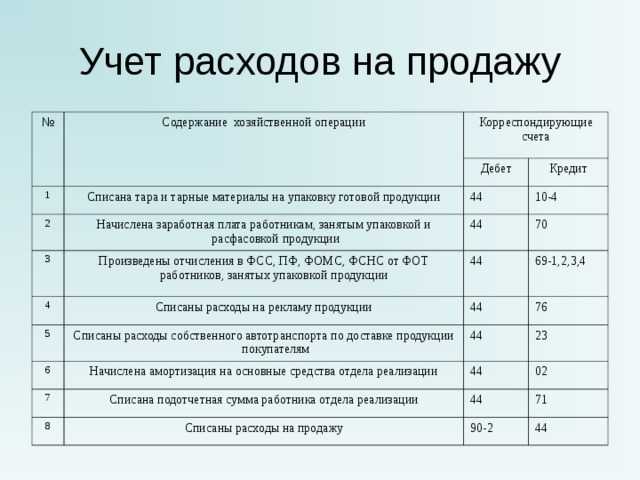

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Предыдущий Дальше

По фактической себестоимости

Списание по фактически накопленным затратам делается проводкой Дт 43 Кт 20. Учет по фактической себестоимости означает, что реально исчисленная сумма себестоимости списывается со счета затрат на счет учета готовых изделий, продукции. Простота способа очевидна, однако практикующий бухгалтер сразу видит и его недостатки: фактическая себестоимость может быть выявлена не ранее конца отчетного периода, поэтому используется он ограниченно. Мелкотоварное производство, небольшие партии продукции – область применения данного метода.

При постоянной отгрузке метод фактической себестоимости не применяется.

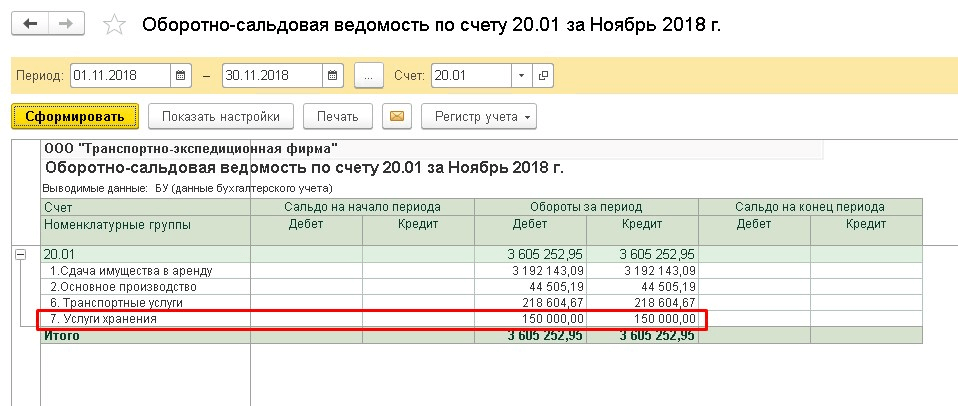

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

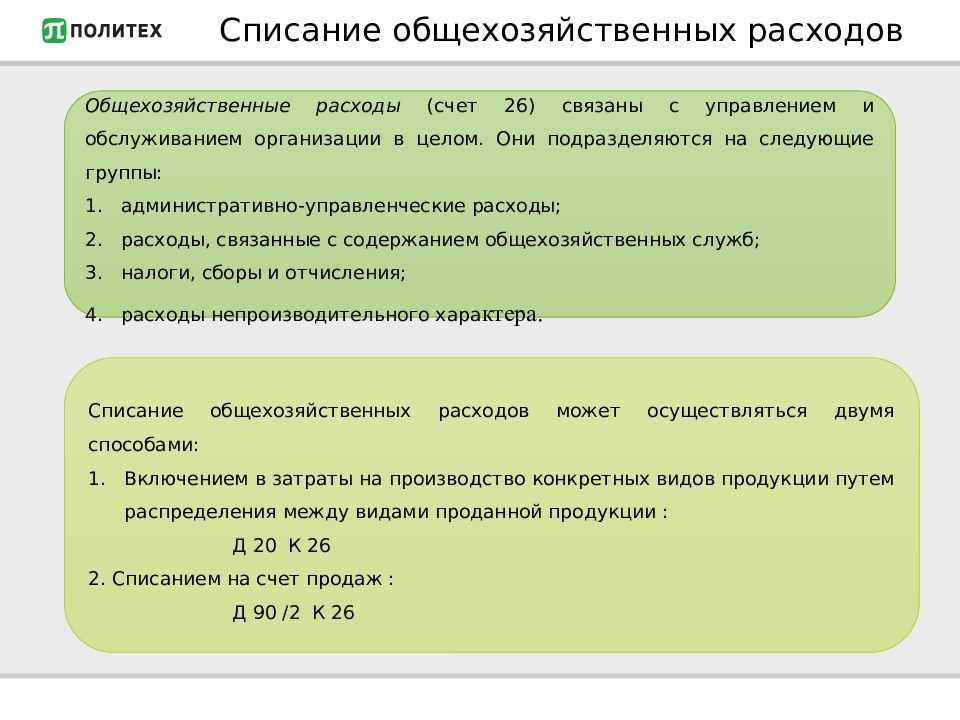

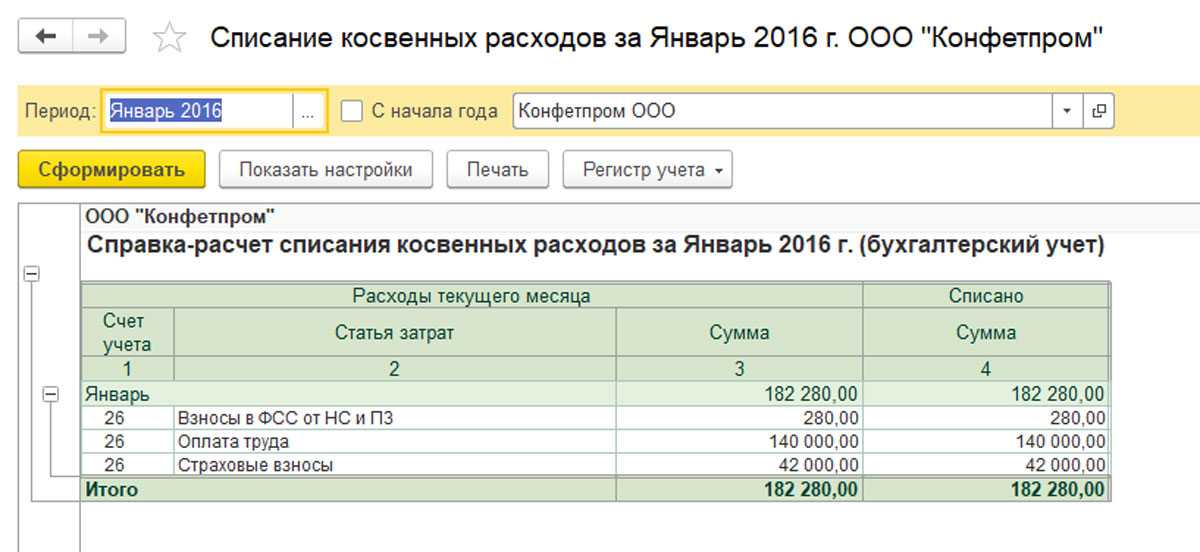

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

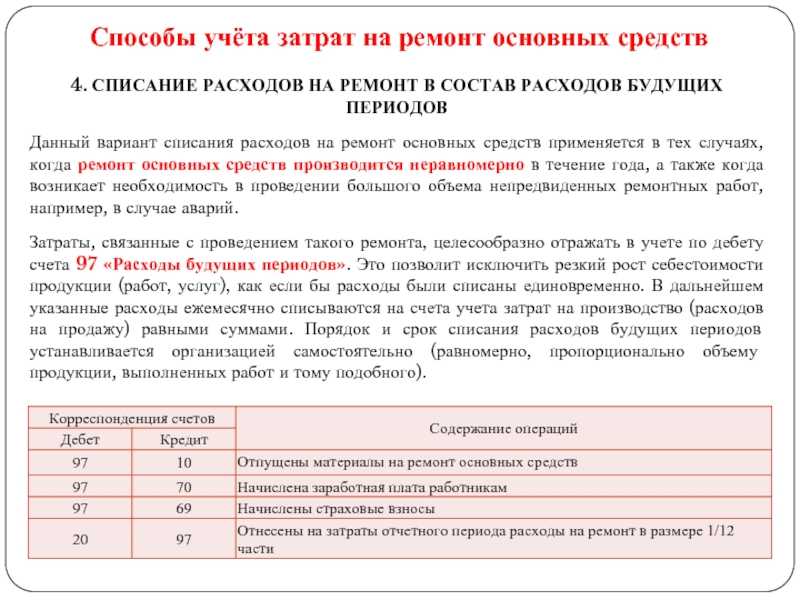

Как показать отходы производства на 20 счете

Раздельный учет расходов по уставной и предпринимательской деятельности

Как мы выше уже говорили, НКО имеют право осуществлять предпринимательскую и иную приносящую доход деятельность. В отличие от коммерческих компаний НКО, занимающаяся предпринимательской деятельностью, не имеет права распределять полученный за период доход между участникам.

Полученная в рамках предпринимательской деятельности некоммерческой организации прибыль направляется на покрытие расходов в рамках уставной деятельности некоммерческой организации и на ее развитие. Прибыль включается в состав внутренних источников финансирования деятельности некоммерческой организации. Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации.

При этом доходы некоммерческой организации можно разделить на две группы:

- Доходы от предпринимательской (коммерческой) деятельности.

- Доходы, получаемые при осуществлении уставной деятельности. При осуществлении уставной деятельности НКО получает доходы из внутренних и внешних источников.

Важно помнить, что целевые поступления признаются таковыми для целей налогового учета лишь при условии, что та некоммерческая организация, которая их получает, ведет раздельный учет как самих целевых поступлений по программам, так и доходов и расходов по предпринимательской деятельности (если такая деятельность ведется). В случае отсутствия раздельного учета все средства, которые получает некоммерческая организация, налоговики посчитают внереализационными доходами и потребуют включить их в налогооблагаемую базу

Если целевые средства истрачены организацией не по назначению или не в срок, то они также увеличивают налогооблагаемую прибыль

В случае отсутствия раздельного учета все средства, которые получает некоммерческая организация, налоговики посчитают внереализационными доходами и потребуют включить их в налогооблагаемую базу. Если целевые средства истрачены организацией не по назначению или не в срок, то они также увеличивают налогооблагаемую прибыль.

Дело в том, что для некоммерческих организаций, получающих средства целевого финансирования и целевые поступления, в соответствии с подп. 14 п. 1 и п. 2 ст. 251 НК РФ, установлена обязанность ведения раздельного учета доходов/расходов, полученных/произведенных в рамках целевого финансирования и в рамках целевых поступлений. Ведение раздельного учета уставной и предпринимательской деятельности определено и пп. 3 ст. 24 Федеральным законом № 7-ФЗ НКО, в соответствии с которым НКО должны вести учет доходов и расходов по предпринимательской деятельности и по уставной деятельности, не связанной с предпринимательской, раздельно. Основной проблемой при этом, как правило, является учет расходов. НК РФ в понятие «раздельный учет» в разных ситуациях вкладывается разный смысл:

- Раздельный учет операций (п.4 ст. 149 НК РФ).

- Раздельный учет имущества, обязательств и хозяйственных операций (п.7 ст. 346.26 НК РФ).

- Раздельный учет доходов и расходов (п.1 ст. 321, п.20 ст.346.38 НК РФ).

- Раздельный учет доходов (п.14 ст.251, п.2 ст.274, п. 1 ст.295, п.1 ст. 321 НК РФ).

- Раздельный учет расходов (п.14 ст.251, п.3 ст.261, п. 2 ст.274, п.1 ст.296, п.1 ст. 321 НК РФ).

- Раздельный учет сумм налога (НДС) (п.4 ст.170 НК РФ).

Отсутствие раздельного учета влечет за собой огромное количество неблагоприятных последствий: от налоговых санкций за нарушение налогового законодательства до ликвидации организации.

НКО следует самостоятельно разработать способ распределения затрат между уставной и предпринимательской деятельностью и закрепить его в своей учетной политике.

Все применяемые НКО способы ведения раздельного учета доходов и расходов по предпринимательской и уставной деятельности, а также раздельного учета поступлений и расходов по каждой целевой программе в рамках уставной деятельности отражают в учетной политике для целей налогообложения и для целей бухгалтерского учета. Там же закрепляют рабочий план счетов НКО с указанием субсчетов.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

425

К списываются коммерческие расходы (строка 2210) в бухгалтерском учете

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Разобраться в том, как списать коммерческие расходы, помогут следующие нормативные и законодательные акты:

| Нормативный акт, закон | Область применения |

| Приказ Министерства финансов России от 31 октября 2000 года № 94н | Инструкции к плану счетов бухгалтерского учета |

| Приказ Министерства финансов России от 28 декабря 2001 года № 119н | Утверждение приложения 3 к методическим указаниям.

Инструкции по распределению расходов для обычных материально-производственных запасов. |

| Приказ Министерства сельского хозяйства России от 31 января 2003 года №26 | Утверждение приложений 3 и 4 к методическим указаниям.

Инструкции по распределению для материально-производственных запасов, которые формируются в сельскохозяйственных компаниях. |

Расходы, накопленные на сч. 44, каждый месяц подлежат списанию в дебет сч. 90. Но по состоянию на конец месяца данный счет может иметь сальдо, имеющее отношение к непроданным готовым изделиям (у производственных компаний) либо оставшимся непроданными товарам (у торговых предприятий). Упомянутое сальдо появляется за счет распределения транспортных и заготовительных затрат, в числе которых расходы на:

- заготовку сельскохозяйственного сырья, птицы и скота (у компаний, занимающихся производством сельскохозяйственной продукции и переработкой);

- транспортировку (у предприятий торговли и у посреднических фирм);

- упаковку и транспортировку (у производителей продукции).

Распределение осуществляется по инструкциям, утвержденным нормативными актами, перечисленными в таблице выше.