Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка — главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов. Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

Счет 10 «Материалы»

|

Сальдо начальное |

Обороты |

Сальдо конечное |

| 100 | + 40

– 85 |

55 |

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Связь между счетом и балансом

Между счетами и балансом существует тесная взаимосвязь. Каждой статье баланса соответствует счет, кроме отдельных статей, которые отражает данные нескольких счетов.

Например, Сырье и материалы содержат остатки по нескольким счетам.

Денежные средства – это статья обобщает остатки по счетам 50, 51, 52, 55.

Счета подразделяются на активные и пассивные аналогично.

Остатки активов и источников их формирования показываются на счетах на той же строке, что и в балансе. Сумма остатков по всем активным счетам равны итогу актива баланса, по всем пассивным счетам равны итогу пассиву баланса.

Синтетический и аналитический счета

Основные правила ведения бухгалтерского учета

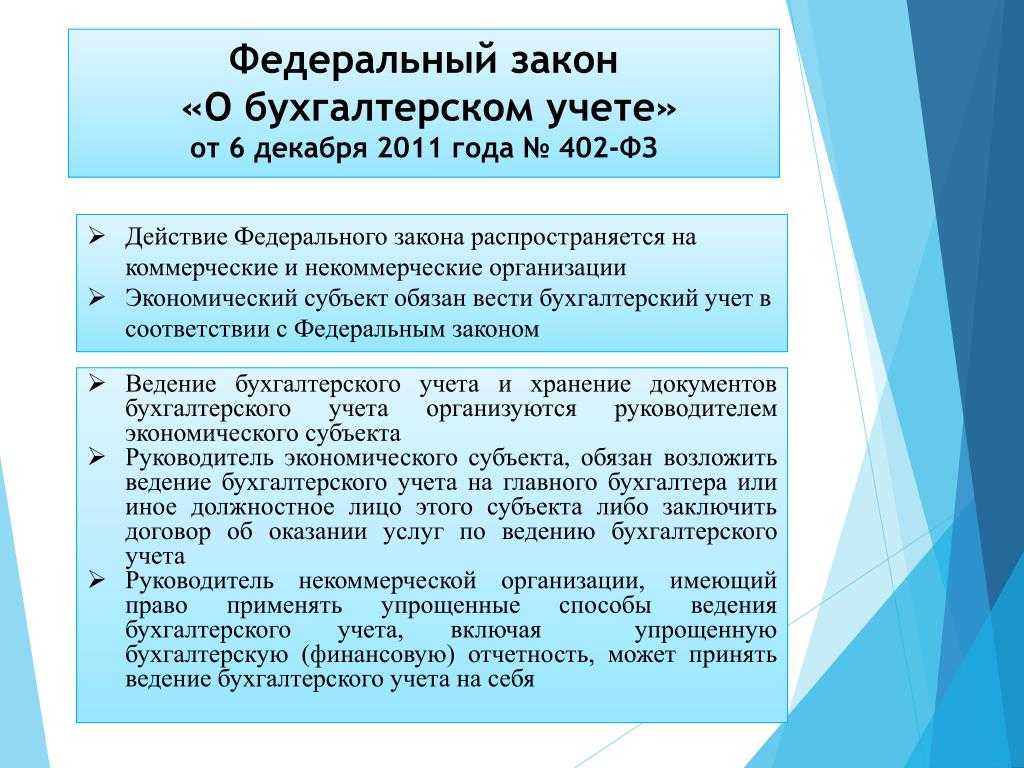

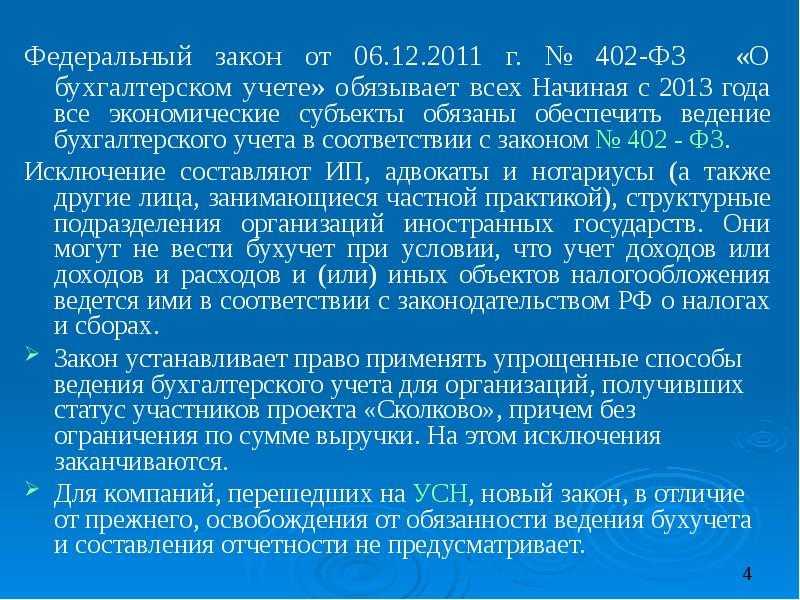

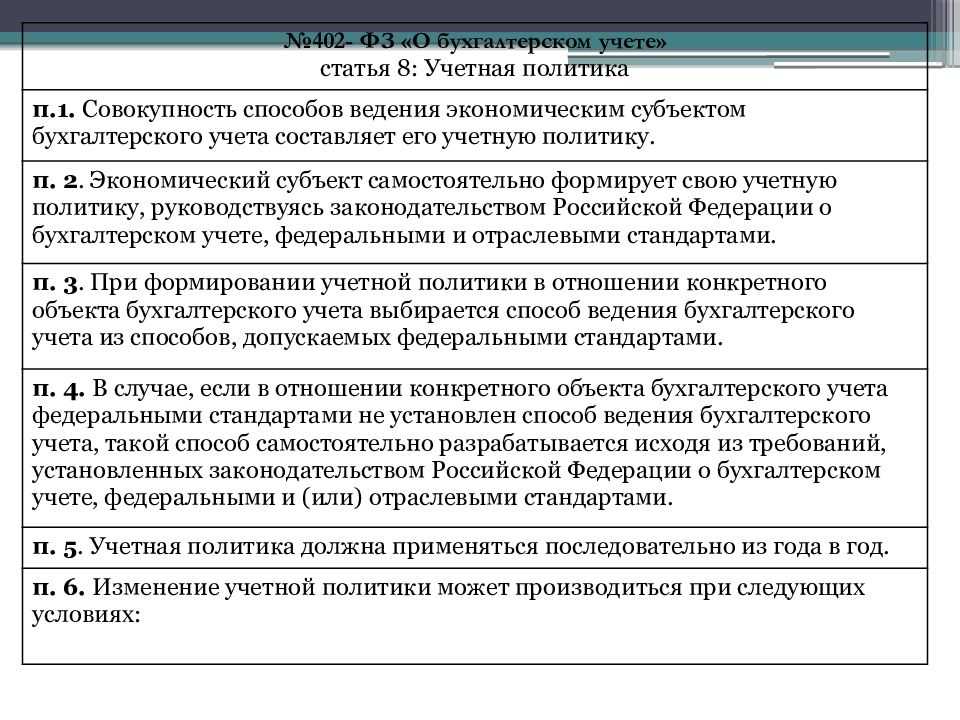

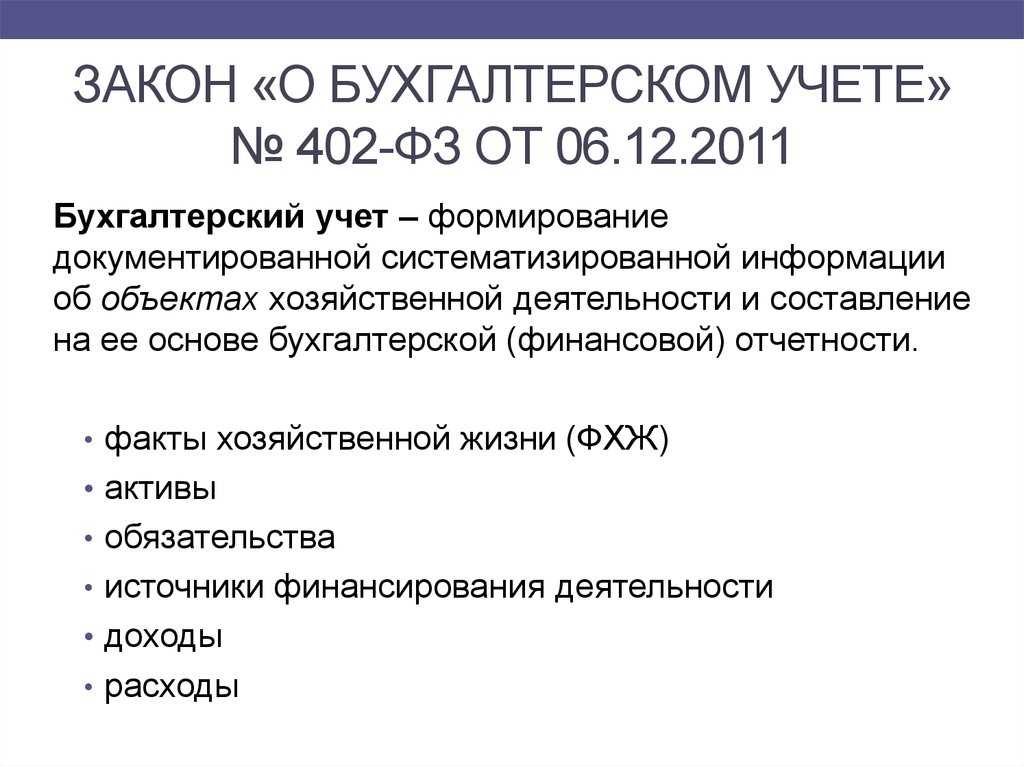

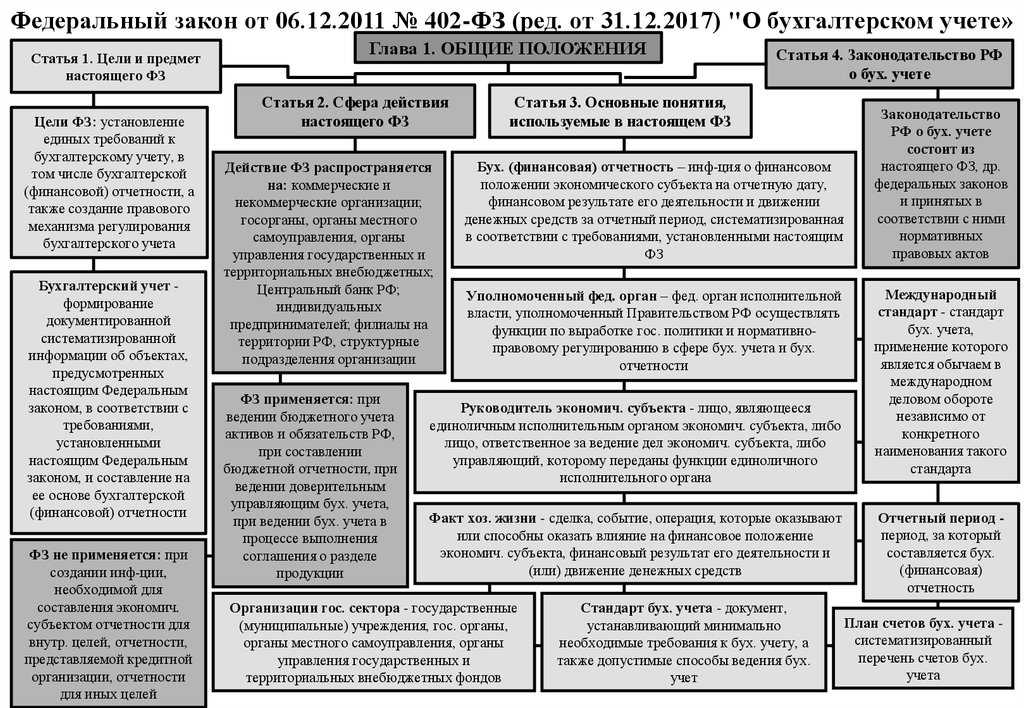

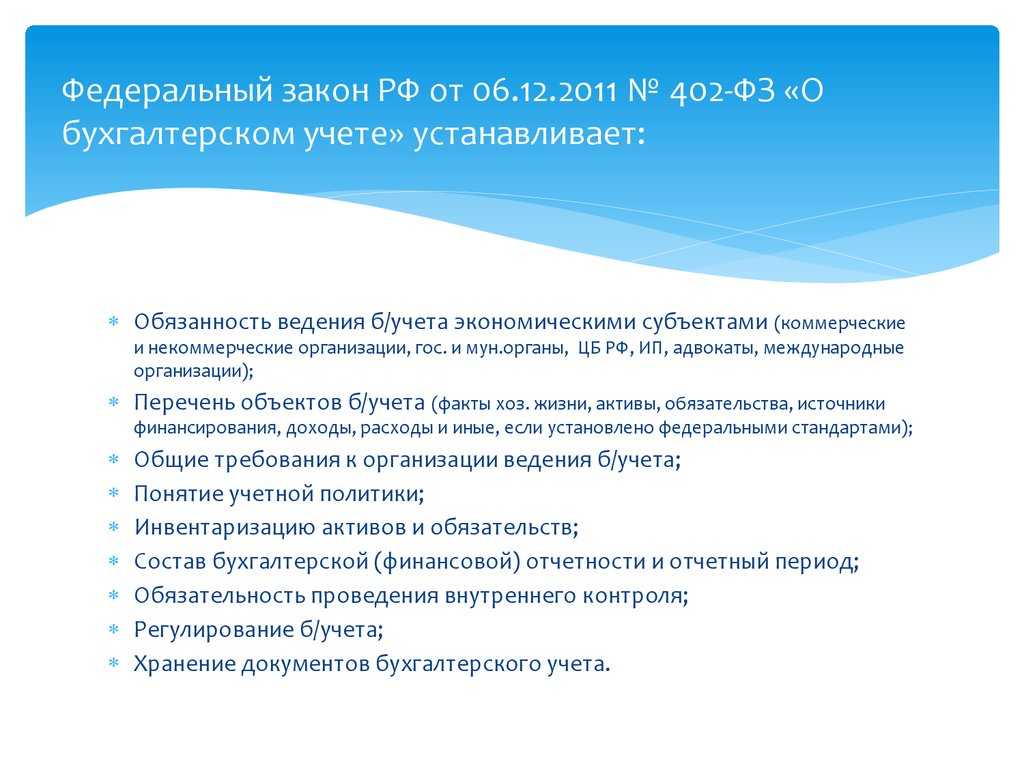

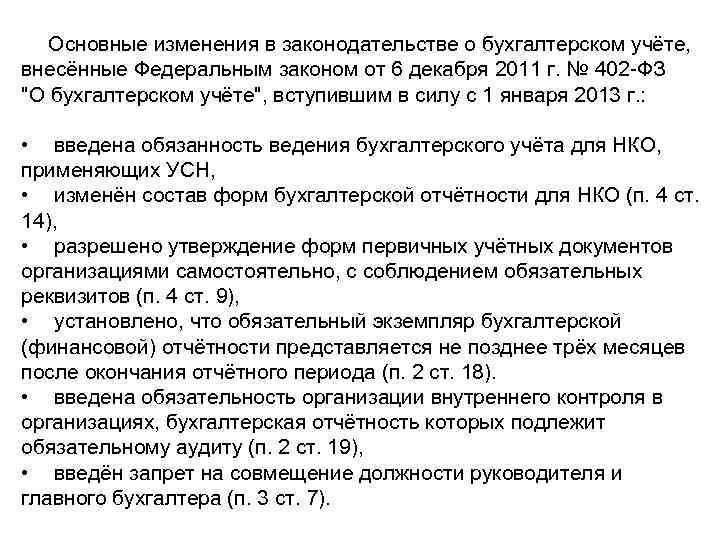

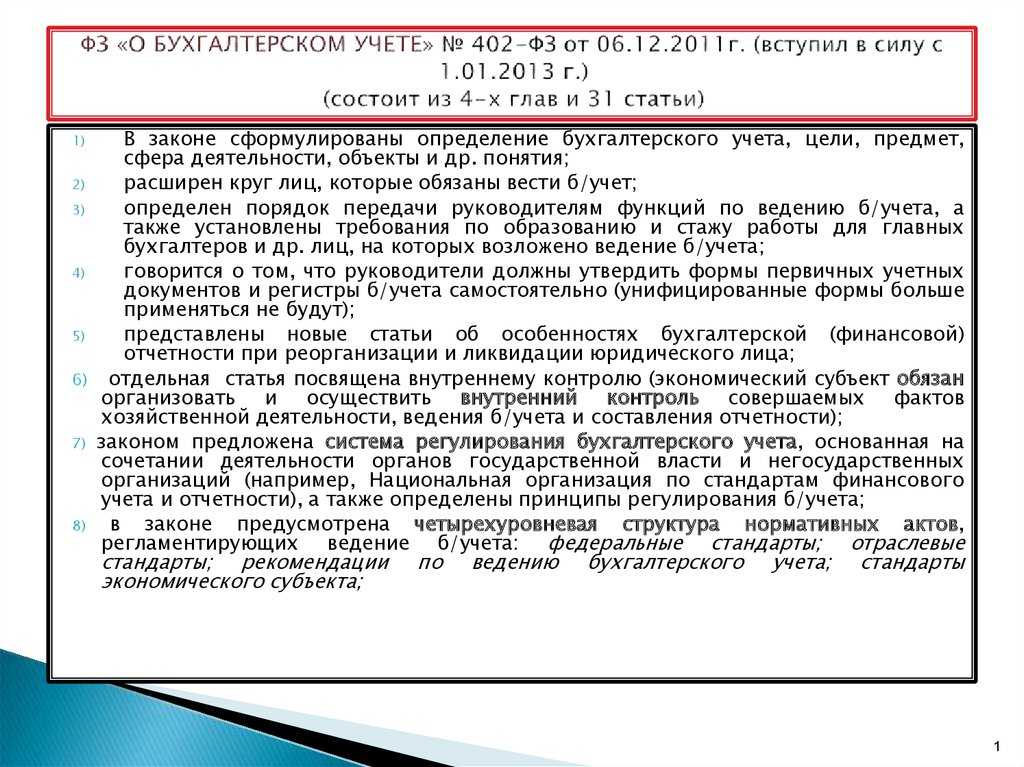

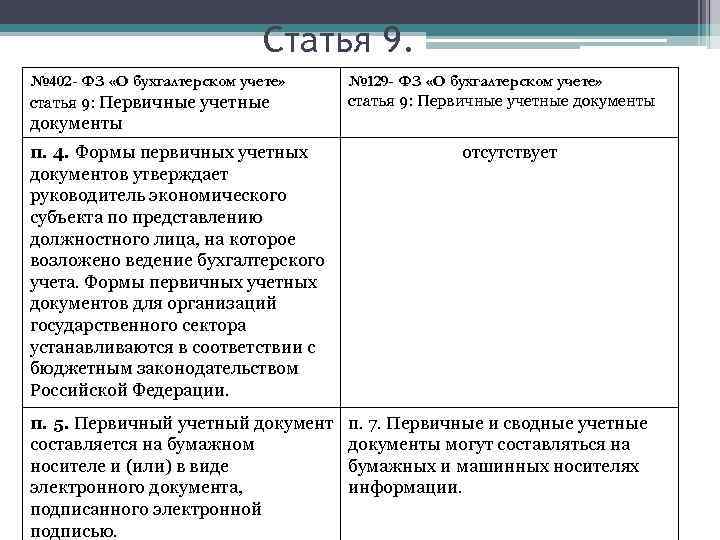

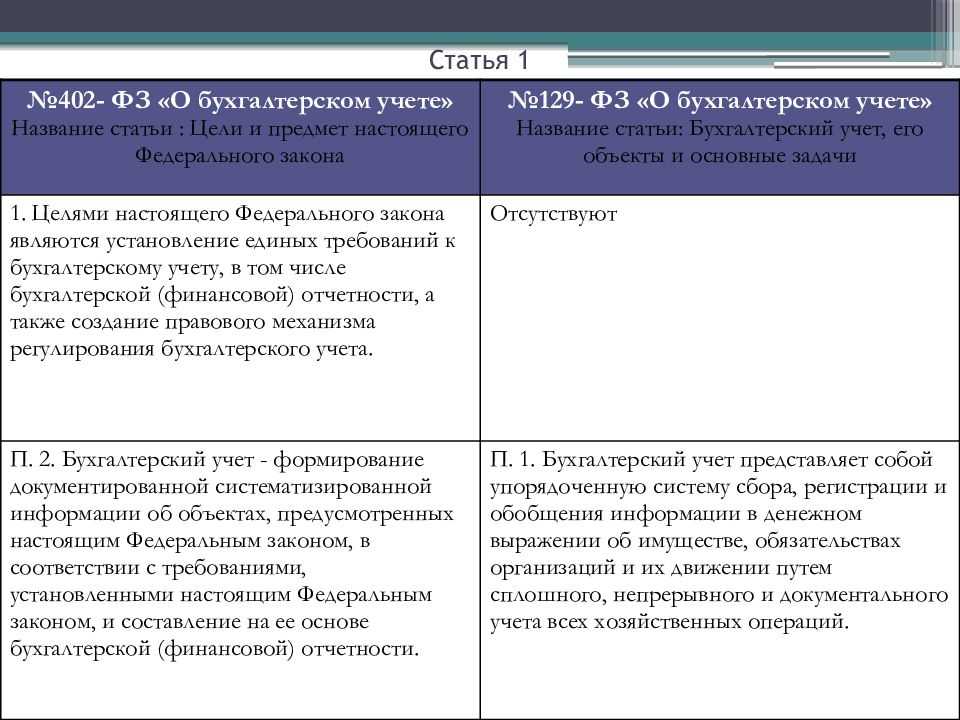

Организации должны вести бухгалтерскую отчетность, соблюдая требования Закона от 6 декабря 2011 г. № 402-ФЗ и ряда нормативных документов. Так, при ведении бухучета нужно руководствоваться:

федеральными и отраслевыми стандартами. До их утверждения следует применять документы, регулирующие порядок ведения бухучета, утвержденные до 1 января 2013 года (ч. 1 ст. 30 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом указанные документы применяются в части, не противоречащей Закону от 6 декабря 2011 г. № 402-ФЗ (информация Минфина России от 4 декабря 2012 г. № ПЗ-10/2012);

положениями по бухучету (субъекты малого предпринимательства, руководствуясь ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ, вправе не следовать ПБУ 18/02, ПБУ 2/2008, ПБУ 16/02 и ПБУ 8/2010, ПБУ 11/2008);

рекомендациями в области бухгалтерского учета (например, письма Минфина России);

стандартами экономического субъекта (т. е. это инструкции и положения, которые утвердила сама организация для того, чтобы упорядочить учет);

другими документами в области регулирования бухучета.

Это следует из положений статей 4 и 21 Закона от 6 декабря 2011 г. № 402-ФЗ.

Законодательство устанавливает ряд требований к ведению бухучета:

1. Организация обязана вести бухгалтерский учет в рублях.

2. Вести бухгалтерскую отчетность нужно непрерывно с даты госрегистрации до даты прекращения деятельности (в результате ликвидации или реорганизации).

3. Все объекты бухучета нужно отражать в регистрах бухгалтерского учета без пропусков и изъятий (т. е. каждый объект должен быть документально подтвержден и отражен в учете).

4. Не допускается отражение в регистрах бухучета мнимых и притворных объектов бухучета.

5. Вести бухучет нужно с использованием метода двойной записи (если иное не установлено федеральными стандартами). При этом не допускается ведение счетов бухучета вне применяемых регистров бухучета.

Такие правила установлены частью 3 статьи 6, частями 2 и 3 статьи 10, частью 2 статьи 12 Закона от 6 декабря 2011 г. № 402-ФЗ.

Микропредприятия и некоммерческие организации вправе вести бухучет по простой системе (без применения двойной записи), предусмотрев это в своей учетной политике (п. 6.1 ПБУ 1/2008, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Код аналитического учета

Ведение бухучета нечасто осуществляется только на бумажных носителях. В связи с этим применяется специальная система кодировки. Код аналитического учета – это число, которое спец. программа присваивает объектам в учетной системе.

В основном, коды присваиваются объектам в хронологическом порядке в ходе расширения аналитики. Кодирование аналитического учета делает процесс компьютерного обрабатывания данных и создания отчетностей намного быстрее и проще.

Кроме того, требуется прописать код аналитического учета в приходном кассовом ордере, в строчке «кредит». Если фирма не занимается ведением аналитического учета, то в этой строчке проставляют прочерк.

Аналитический учет

Детальный учет ведется на предприятиях, деятельность которых связана с реализаций продукции разного вида. С помощью данного учета мы получим полную информацию о каждом виде продукции или предоставленной услуги, по всем расчетам и обязательствам.

То есть, если у нас в синтетическом учете по счету 10 Материалы отражена сумма 100 000 рублей, в аналитическом учете это будет выглядеть следующим образом:

Как мы видим из выше представленной таблицы, что с помощью аналитического учета мы получили детальную информацию по счету 10 –Материалы. Данная информация может ь при расчетах за данную продукцию.

В учете так же имеются и субсчета. Это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета. Для более подробного понятия рассмотрим пример:

Как мы видим из выше представленной таблицы, что субсчет раскрыл нам информацию о материале, но не полную, без уточнения точного наименования материала, а вот данные по аналитическому счету имеют конкретную информацию о виде материала, который используется на предприятии.

Метод «от частного к общему» и наоборот

Для построения рабочей системы агрегирования величин «снизу вверх» необходимо сначала сформировать ее модель «сверху вниз». Она будет представлена в форме многоуровневого справочника взаимосвязей статей обоих блоков системы. Показатели отражаются сначала конкретно, а потом обобщаются, и выполняется синтетический учет. Существует, между тем, и иной способ построения системы — «от общего к частному». В этом случае сначала осуществляется синтетический учет — обобщение данных. А затем они детализируются по конкретным статьям. Теоретически оба данных метода могут использоваться. Однако учитывая структуру информационной базы бухучета, предпочтительнее второй вариант. Тем не менее, с использованием ЭВМ оба этих метода могут применяться параллельно и почти одновременно.

Часто задаваемые вопросы

Вопрос №1.

Что под собой подразумевает бухгалтерский учет?

Ответ:

Бухгалтерский учет – это комплекс мер, направленных на регистрацию и ведение учета всего имущества и сделок. Каждая организация в Российской Федерации обязан вести учет своих активов и пассивов. Эти данные отражаются в балансе организации, баланс является неотъемлемой частью бухгалтерского учета.

Вопрос №2.

Какие существуют виды учета?

Ответ:

Бухгалтерский учет бывает двух видов:

- Аналитический учет;

- Синтетический учет;

Вопрос №3.

Что под собой подразумевает синтетический учет?

Ответ:

Синтетически учет – это вид бухгалтерского учета, который дает обобщенные данные о каждом пункте баланса, без конкретизации. То есть, под синтетическим учетом принято понимать обобщенную информацию о деятельность организации.

Вопрос №4.

Что под собой подразумевает аналитический учет?

Ответ:

Аналитический учет – это вид бухгалтерского учета, который отражает полную и детализированную информации по счетам. То есть, аналитический учета дает нам более подробную информацию о каждой операции.

Вопрос №5.

Что под собой подразумевают субсчета в учете?

Ответ:

Субсчета – это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета.

Мы уже знаем, что счета бывают активные и пассивные.

В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические.Синтетические счета

— счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходиттолько

в денежном измерении. Синтетические счета являются балансовыми

, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся

10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Субсчета

Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать.

Посмотрим на примере счета 10 «Материалы».

Тоже самое представим графически.

Оборотные ведомости синтетического и аналитического счета

Главным способом обобщения информации в бухгалтерском учете являются оборотные ведомости. В оборотной ведомости имеются три пары равных итогов:

1 пара – равенство начальных остатков, обусловлено равенством актива и пассива баланса;

2 пара – равенство оборотов обусловлено двойной записью, т.е каждая сумма записывается на счетах дважды;

3 пара – равенство конечных остатков обусловлено двумя первыми равенствами и равенством актива и пассива баланса.

Оборотную (сальдовую) ведомость по синтетическим счетам называют на практике оборотным балансом, т.к она содержит почти все его показатели.

Оборотная ведомость по аналитическим счетам ведется в количественном и суммовом выражении и имеет следующую форму:

|

№ |

Наименование |

Количество |

Цена |

Начальный остаток |

Обороты |

Конечный остаток |

|||

|

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Итого: | х | х | х | х | х |

Система аналитических счетов

Система ведения аналитического учёта предполагает более детализированное оприходование поступающих активов часто не только в денежном эквиваленте, но и в натуральном выражении. При этом часто преследуется цель занести в программу максимально возможный объем информации, чтобы углубить уровень анализа хозяйственной деятельности предприятия и ужесточение контроля над ней.

Аналитический счёт, несмотря на детализирующую функцию, способствует группировке и обобщению данных, которые объединяются синтетическими счетами. Открытие аналитического счёта возможно только к сложному счёту синтетического учёта.

Аналитические счета

Аналитические счета используются для детализации информации. В зависимости от специализации предприятия учёт может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Яркий пример синтетического счёта, по которому часто закрепляется большое количество аналитических категорий — счёт 41 «Товары». Не менее распространённым примером считается 60-й счёт «Расчёты с поставщиками и подрядчиками». Если у вашей фирмы более одного поставщика, поступления по ним целесообразно разделить. Компаниям, у которых десятки и сотни поставщиков такой подход к ведению учёта жизненно необходим.

Рабочий план счетов

Обязанность утвердить рабочий план счетов установлена в пункте 4 ПБУ 1/2008. Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета (не предусмотренные планом счетов) можно только по согласованию с Минфином России. Об этом сказано в абзацах 4 и 6 Инструкции к плану счетов.

Определить структуру аналитического учета (виды субсчетов, глубину аналитики и т. п.) организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В Инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 24 марта 2009 г. № 07-02-06/90).

Аналитический учет

Аналитические счета бухгалтерского учета

Аналитические счета открываются в дополнение к синтетическим. Можно сказать, что аналитика формирует синтетические счета, фиксируя сведения по видам имущества, расчетам и обязательствам, выраженным в суммовом и натуральном измерителях. Аналитические счета

применяют для развернутой характеристики объектов учета. Например, по счету 62 «Расчеты с покупателями и заказчиками» необходимо знать не только общую сумму расчетов, но и конкретный размер задолженности по каждому контрагенту и сроки ее возникновения, а по счету «Материалы» грамотная аналитика укажет наличие, количество единиц и место нахождения каждого вида ТМЦ.

Для детализации счетов синтетического учета используют разные по структуре аналитические счета. Так, для учета ТМЦ применяют аналитику количественно-суммовой конфигурации, где сальдо и динамика МЦ фиксируются соответственно и в стоимостном, и количественном выражениях. А учет расчетов с персоналом по зарплате в части ее начисления осуществляется в трудовом и денежном выражении, а по удержаниям из зарплаты — исключительно в деньгах.

В аналитическом учете не приемлема двойная запись, практикуется простая. Однако сведения, аккумулируемые в аналитике, более информативны. Группируют аналитические данные в пределах одного синтетического счета, открывая при необходимости к нему субсчета.

Разногласия главбуха и директора

Ситуация: как поступить главному бухгалтеру, если между ним и руководителем организации возникли разногласия по поводу отражения в учете той или иной операции?

Главному бухгалтеру нужно потребовать от руководителя письменное распоряжение на оформление спорной операции.

Именно с письменного распоряжения руководителя организации можно отражать или не отражать объекты бухучета и брать во внимание (или нет) данные первичных документов в ситуации, когда есть разногласия по этому вопросу между директором и тем, кто отвечает за ведение бухучета. В таком случае руководитель единолично несет ответственность за достоверность отражения финансового положения, финансового результата, движения денежных средств и другой информации

Такой вывод следует из части 8 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Без письменного распоряжения руководителя принимать к исполнению сомнительные документы не стоит.

Ситуация: как передать дела при смене главного бухгалтера?

Если главный бухгалтер увольняется, то он обязан передать своему преемнику все документы и материальные ценности, за которые ответственна бухгалтерия. На практике обычно оформляют акт приема-передачи документов или специальную опись. При этом учитывайте, что бухгалтерские документы, в частности первичку, отчетность, регистры, учетные политики, аудиторские заключения и т. д., нужно хранить не менее пяти лет (ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть все подобные документы за такой период нужно включить в опись или в акт.

Организация бухгалтерского учета

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

возложить ведение бухгалтерского учета на главного бухгалтера или на другого ответственного сотрудника организации;

заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

принять ведение бухучета на себя (для субъектов малого и среднего бизнеса, а также некоммерческих организаций, имеющих право применять упрощенные способы ведения бухучета).

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Субсчета

Субсчета служат промежуточным звеном между синтетическими и аналитическими счетами. Их открывают к конкретному синтетическому счету, а объединяться на нем может информация с одного или нескольких аналитических счетов. В свою очередь несколько субсчетов могут формировать один синтетический счет. Это демонстрирует таблица, где прослеживается строение счета синтетического учета 90 «Продажи» и его связь с аналитикой и субсчетами:

|

Синтетический счет |

Субсчета |

Аналитический учет |

|

90 «Продажи» |

90/1 «Выручка» |

Аналитика (карточки, накопительные ведомости) по счету ведется по каждому субсчету, формируя данные по выручке, себестоимости, НДС и др., а также по видам продукции, регионам продаж, направлениям, исходя из интересов компании, с разбивкой по соответствующим субсчетам |

|

90/2 «Себестоимость» |

||

|

90/4 «Акцизы» |

||

|

90/5 «Экспортные пошлины» |

||

|

90/9 «Прибыль/убыток от продаж» |

В конце года все открытые субсчета закрывают внутренними проводками на субсчет 90/9 |

Еще одним примером может служить разбивка счета 10 «ТМЦ» по субсчетам, где отдельно учитываются материалы, топливо, тара, а на складе на каждый вид материалов заводятся карточки, остатки по которым переносятся на соответствующие субсчета 10-го счета, а впоследствии выводится общий остаток по счету.

Аналитические счета

Аналитические счета

— более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило:

Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Понятие и характеристика субсчетов

Часть счетов не требуют дальнейшей детализации, поэтому аналитические счета не открываются (Например: касса, расчетный счет). Промежуточным звеном между синтетическим и аналитическими счетами являются субсчета.

Субсчета

– это способ группировки данных аналитического счета.

|

Синтетический счет |

Субсчет |

Аналитический счет |

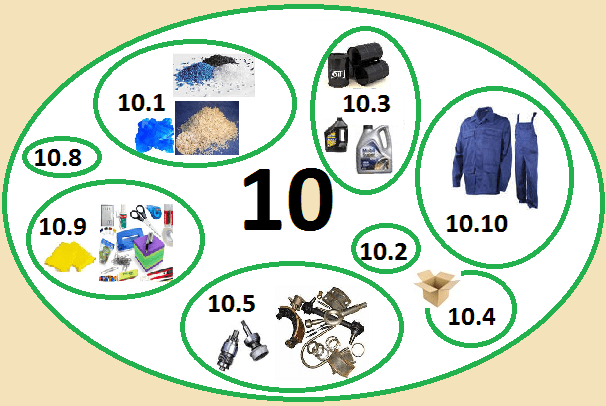

| 10 «Материалы» | 1. Сырье, материалы | Соль, сахар, консервация |

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Полуфабрикат сметана | |

| 3.Топливо | Диз. топливо, уголь, газ, дрова, торф, бензин. | |

| 4.Тара и тарные материалы | Ящики, мешки | |

| 5.Запасные части | Шины, аккумулятор | |

| 6.Прочие материалы | ||

| 7.Материалы, переданные в переработку на сторону | ||

| 8.Строительные материалы | Доски, кирпич, цемент | |

| 9.Инвентарь и хозяйственные принадлежности | Грабли, лопаты | |

| 10.Специальная оснастка и специальная одежда на складе | Спец. одежда на складе | |

| 11.Специальная оснастка и специальная одежда в эксплуатации | Спец. одежда в эксплуатации |

Принципы ведения аналитических счетов

Принципы ведения аналитических счетов заключаются в следующем:

- Компании сами могут определять число аналитических счетов, которые они будет использовать, отталкиваясь от своих потребностей.

- Совершаемые операции отражаются на одних и тех же сторонах, как по синтетическим, так и по аналитическим счетам.

- Все совершенные операции, зафиксированные на аналитических счетах, должны быть отражены на соответствующих счетах синтетического учета.

- Ежемесячно компания должна осуществлять сверку сведений аналитических счетов со сведениями синтетических счетов. Делается это путем оформления оборотной ведомости.

- Аналитический учет ведется на лицевых и учетных карточках, ведомостях и журналах.

Требования к главбуху АО

Особые требования к главному бухгалтеру установлены в АО.

Тот, на кого возлагается ведение бухучета (например, главный бухгалтер), должен отвечать следующим требованиям:

иметь высшее образование (причем не обязательно по профессии);

иметь стаж работы, связанной с ведением бухучета, составлением отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет. Если же высшего образования в области бухгалтерского учета и аудита нет, то стаж должен быть не менее пяти лет из последних семи календарных лет;

у него не должно быть неснятой или непогашенной судимости за преступления в сфере экономики (раздел VIII УК РФ).

Такие правила установлены частью 4 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если руководитель поручает ведение бухгалтерского учета стороннему специалисту, последний также должен отвечать указанным требованиям. Если же договор об оказании услуг по ведению бухучета заключен с организацией, она должна иметь не менее одного сотрудника, отвечающего таким требованиям.

Это установлено частью 6 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Федеральное законодательство может устанавливать и иные дополнительные требования к главному бухгалтеру (другому лицу, на которое возложено ведение бухучета) (ч. 5 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Указанные требования не применяются, если главбух (иное лицо) приступил к своим обязанностям до 1 января 2013 года (ч. 2 ст. 30 Закона от 6 декабря 2011 г. № 402-ФЗ).

Внимание: в части 4 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ речь идет о главных бухгалтерах открытых акционерных обществ (ОАО)

Однако с 1 сентября 2014 года такая организационно-правовая форма не существует. Теперь все ОАО, которые размещают акции по открытой подписке, считаются публичными акционерными обществами (ПАО). То есть по сути требования по образованию и стажу работы именно к главбуху ПАО, а техническую правку в часть 4 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ чиновники внесут в ближайшее время.

Принципы бухгалтерского учёта[править]

Определение

Раскрывая понятие аналитического учета, имеют в виду то же ведение базы данных, только каждого индивидуального синтетического счета. Получается, с помощью синтетического учета наблюдаются общие показатели компании, а по аналитическому – определенные данные, которые содержит счет.

Раскрывая понятие аналитического учета, имеют в виду то же ведение базы данных, только каждого индивидуального синтетического счета. Получается, с помощью синтетического учета наблюдаются общие показатели компании, а по аналитическому – определенные данные, которые содержит счет.

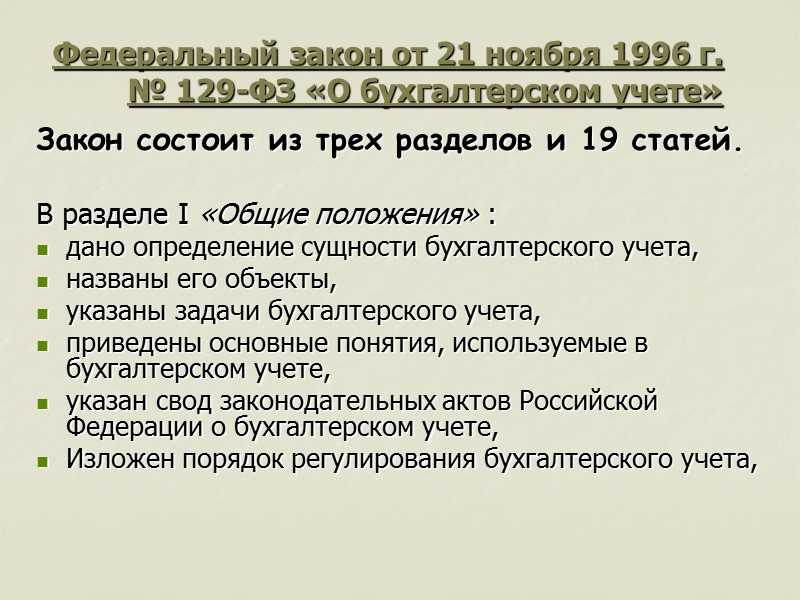

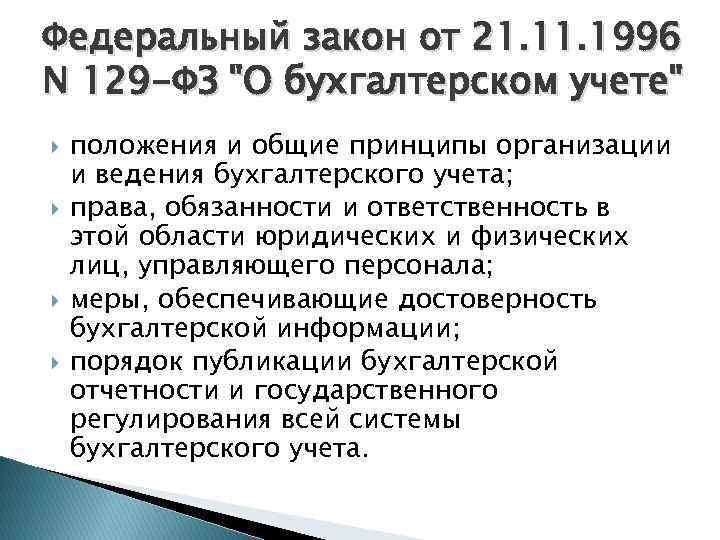

Немного обращаясь к истории, стоит указать, что определения и терминология была введена не в 1996 году, а придумана в далеком 1676 году Ж.П. Савари.

Хоть закон 1996 года и устарел, но именно с его помощью можно понять принцип ведения данных учетов.

Второе название синтетических счетов – «счета 1-го порядка» (это счет 01, 10, 50, 80 и т.д). План счетов содержит в себе счета этого и последующих порядков, именно синтетические располагаются в нем в левой стороне. Счета 2-4-го порядков и далее называются субсчетами, аналитическими счетами и т.д.

Что такое План счетов для стороннего читателя? Это законодательный документ, под юрисдикцией которого находятся частные предприниматели Российской Федерации. Поэтому его счета обязаны применять все российские компании.

Синтетический учет

Каждый бухгалтер руководствуется планом счетов, для каждой организации он един и регулируется законодательством Российской Федерации. В плане счетов отражены синтетические и аналитические счета. Так вот синтетические счета имеют двухзначные номера, всего в плане счетов их девяносто девять, но не каждая организация использует все. Некоторым организациям достаточно отражать в своем балансе, необходимые данные по счетам.

Существуют наиболее распространенные счета обощенного учета, которые ведутся почти на каждом предприятии. На данных счетах бухгалтерскому работнику необходимо отражать полную информацию всех имеющихся данных.

Случаются такие ситуации, когда обобщённой информации недостаточно для ведения учета и его контроля. Тогда необходимо затребовать у бухгалтерского сотрудника детализированную информацию по каждым счетам. Более детальную информацию по счетам отражает аналитический учет, то есть детальный учет.

Микрофинансовые организации

Микрофинансовые организации ведут бухгалтерский учет учет по общим правилам. Применять упрощенную форму ведения бухгалтерской отчетности такие организации не вправе (п. 4 ч. 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Сумму выданных микрозаймов отразите в составе финансовых вложений на счете 58 «Финансовые вложения» субсчет 58-3 «Предоставленные займы» (п. 2 ПБУ 19/02). Эту операцию отразите в сумме фактически переданных заемщику денежных средств.

Данную операцию оформите проводкой:

Дебет 58-3 Кредит 50 (51)

– выдан микрозайм.

Погашение заемщиками займов отражайте проводкой:

Дебет 50 (51) Кредит 58-3

– отражен возврат займа.

Доходами микрофинансовой организации являются проценты по выданным микрозаймам. Данные доходы будут являться доходами от обычных видов деятельности, поскольку выдача займов является основной деятельностью микрофинансовой организации (п. 34 ПБУ 19/02, п. 4 и 5 ПБУ 9/99).

Проценты признавайте в сумме, определяемой исходя из условий договора микрозайма (п. 6.1 ПБУ 9/99).

Начисление и получение процентов отразите проводками:

Дебет 76 Кредит 90-1

– начислены проценты в соответствии с договором микрозайма;

Дебет 50 (51) Кредит 76

– получены проценты от заемщика.

Получение микрофинансовой организацией заемных средств, необходимых для ведения ее основной деятельности, отразите проводкой:

Дебет 51 Кредит 66 (67)

– получены кредиты на финансирование основной деятельности микрофинансовой организации.

Проценты по полученным кредитам являются прочими расходами (п. 11 ПБУ 10/99). Их начисление и уплату отразите проводками:

Дебет 91-2 Кредит 76

– начислены проценты по полученным кредитам;

Дебет 76 Кредит 51

– уплачены проценты по полученным кредитам.

Деятельность микрофинансовых организаций связана с высоким риском невозвратов выданных займов. В связи с этим микрофинансовые организации обязаны ежеквартально по состоянию на последнее число квартала проводить инвентаризацию займов. По тем займам, которые не исполнены (полностью или частично) на последнее число квартала, надо формировать резервы на возможные потери по займам. Размер этих резервов зависит от вида заемщиков и длительности просрочки платежей. По срокам просрочка разбита на группы с шагом в 30 календарных дней. То есть от 1 до 30 дней, от 31 до 60 дней и т. д. Таким образом, резервы следует формировать по совокупной сумме займов, входящих в ту или иную группу. Таковы требования пункта 4 указания Банка России от 14 июля 2014 г. № 3321-У.

Причем отдельно нужно формировать резервы по сумме основного долга и по начисленным процентам (п. 3 указания Банка России от 14 июля 2014 г. № 3321-У).

Поскольку суммы выданных займов относятся к финансовым вложениям, по ним формируйте резервы под обесценение финансовых вложений (п. 37–38 ПБУ 19/02). В отношении процентов по выданным займам формируйте резерв сомнительных долгов (п. 70 Положения по ведению бухучета и отчетности).

Проводки такие:

Дебет 91-2 Кредит 59

– сформирован резерв под обесценение финансовых вложений по сумме неисполненных (частично неисполненных) обязательств по займам;

Дебет 91-2 Кредит 63 субсчет «Просроченная задолженность по процентам»

– сформирован резерв сомнительных долгов на предельную сумму процентов по выданным займам, на которую можно формировать резерв.

Аналогичные проводки нужно делать, когда срок просрочки достигает следующей группы.

Сформированные резервы микрофинансовые организации используют, чтобы списывать с баланса безнадежную задолженность по микрозаймам. Задолженность признается безнадежной, если одновременно выполняются следующие условия:

микрофинансовая организация предприняла необходимые и достаточные действия по ее взысканию и по реализации прав, вытекающих из наличия обеспечения по микрозайму;

в наличии есть документы и (или) акты уполномоченных государственных органов, необходимые и достаточные для принятия решения о списании безнадежной задолженности по микрозайму за счет сформированных под нее резервов (судебные акты, акты судебных приставов-исполнителей и пр.).

Микрофинансовая организация вправе признать долг безнадежным, если просрочка по займу составляет не менее года (п. 8 указания Банка России от 14 июля 2014 г. № 3321-У). Данную операцию отразите проводками:

Дебет 91-2 Кредит 58-3

– списана непогашенная сумма займа;

Дебет 63 субсчет «Просроченная задолженность по процентам» Кредит 76

– списаны неуплаченные проценты по займам.