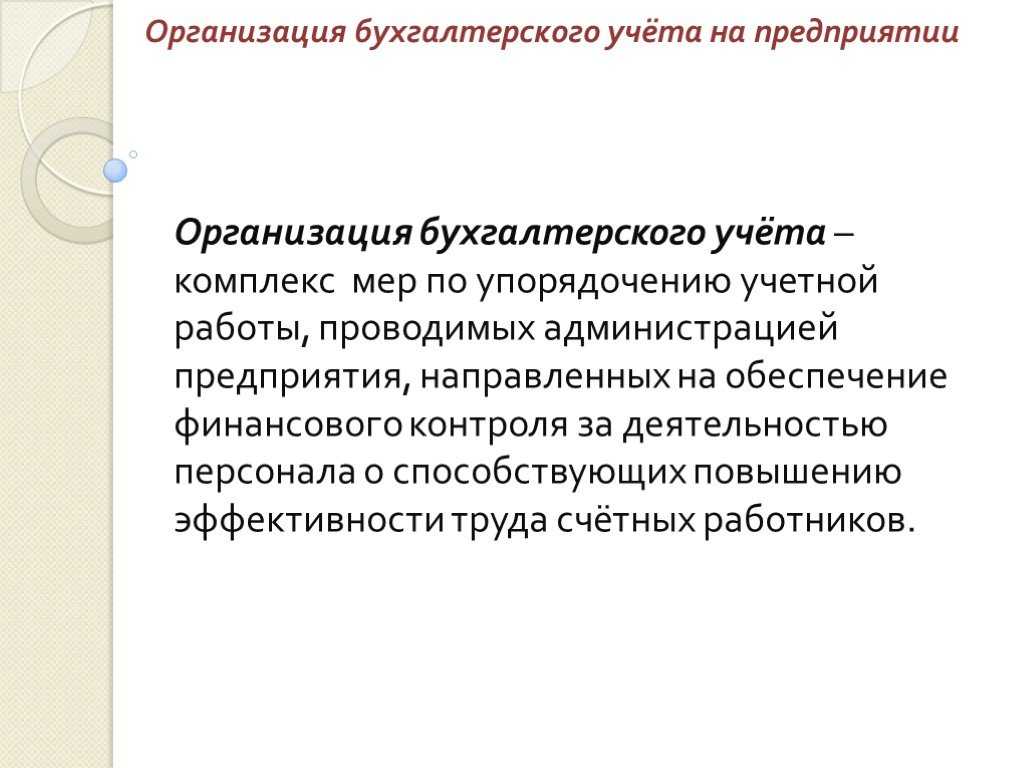

Основы бухучета для новичков

Варианты первичной организации бухучета

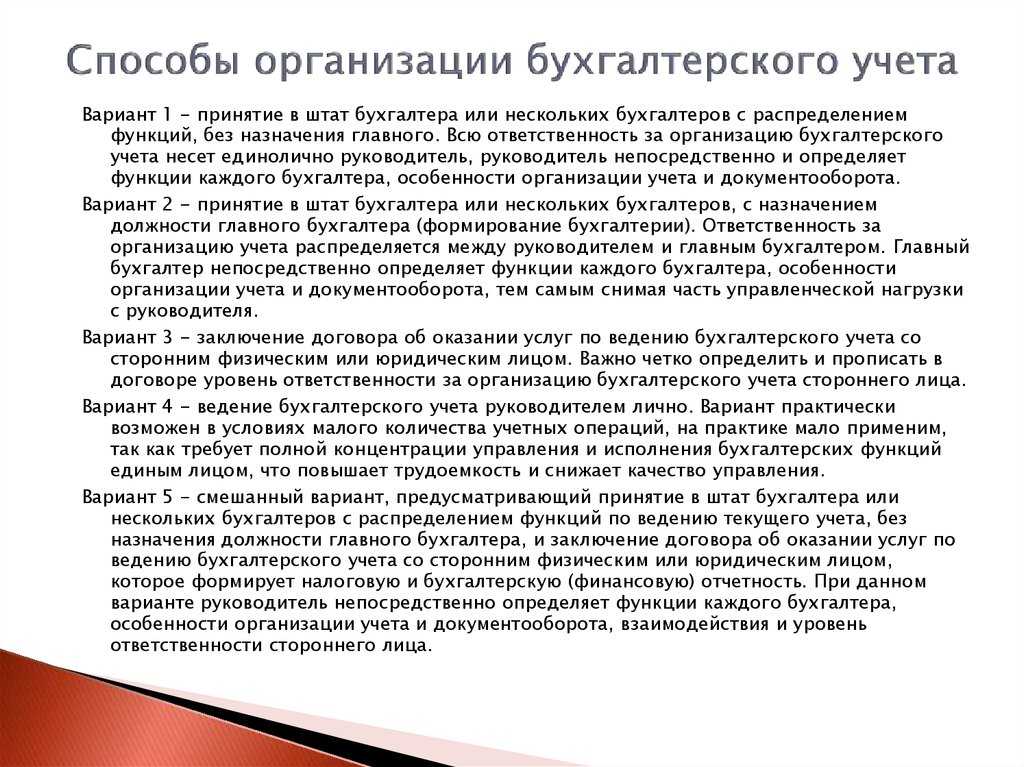

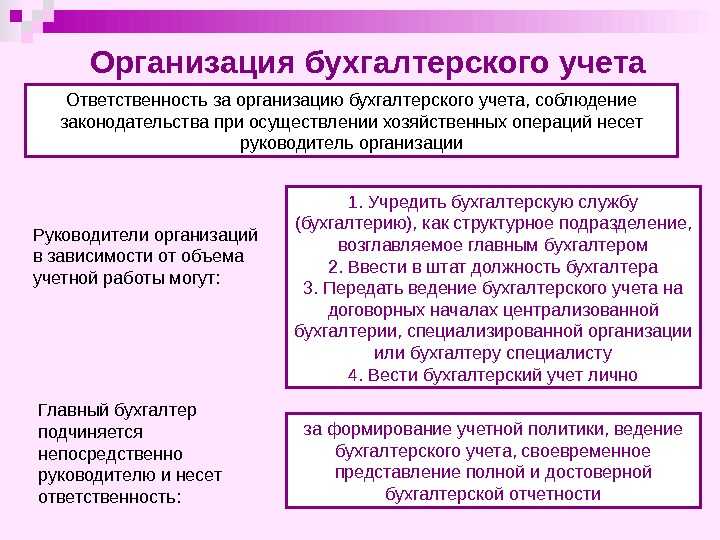

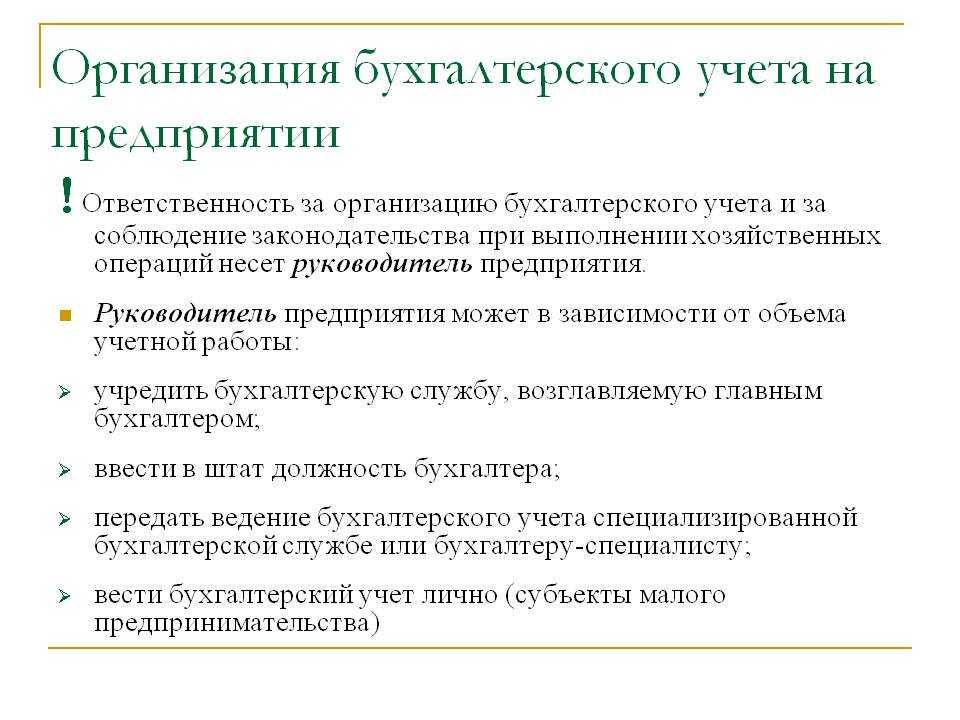

Поскольку ответственность за организацию бухучета и корректность его ведения лежит на руководителе, ему и выбирать форму реализации бухгалтерской службы. Возможны различные способы решения этого вопроса:

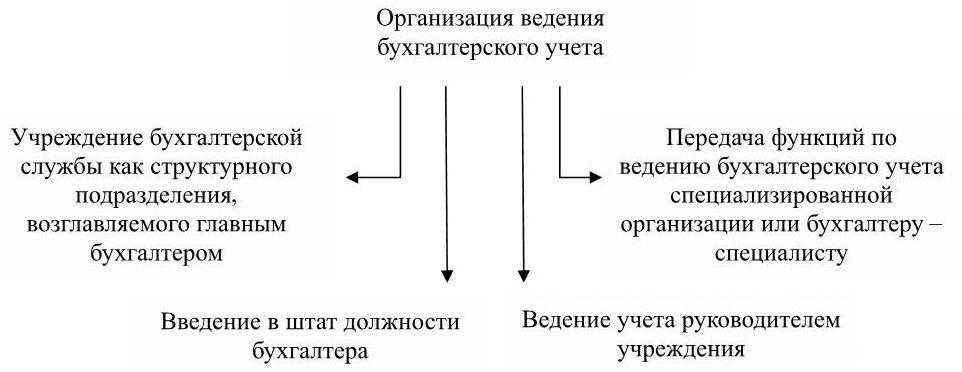

Директор и бухгалтер в одном лице. Этот способ подходит начинающим бизнесменам, которые производят сравнительно небольшое количество хозяйственных операций, имеет смысл пользоваться им на УСН

Закон разрешает руководителю выполнять обязанности главбуха.

Плюсы:

приобретение важного опыта;

освоение нюансов бухгалтерского учета;

экономия на зарплате еще одной штатной должности или оплате услуг аутсорсера.

Минусы:

неизбежность ошибок, особенно на первых порах;

каждая ошибка – это штраф, а налоговое нарушение – еще и заморозка расчетного счета;

освоение бухгалтерии требует времени, которое можно потратить более производительно.

ВАЖНО! Если фирма прогрессивно развивается, настает момент, когда этот вариант перестает себя оправдывать, и необходимо принимать решение о его пересмотре.

Аутсорсинг. Если цена ошибок стала слишком дорогой, а учет набрал объем, его можно поручить специалисту на стороне

Специализированная фирма за плату возьмет на себя бухгалтерское сопровождение вашей деятельности

Это особенно удобно для организаций с однотипными операциями, более сложный учет стоит дороже.

Плюсы:

освобождение драгоценного времени для руководителя;

стоит дешевле, чем завести постоянного бухгалтера;

не нужно заботиться о подборе и замене сотрудника, постоянное внимание к операциям гарантировано.

Минусы:

замедленные темпы обмена информацией;

дополнительные расходы за более сложные проводки;

доплата за работу в нестандартное время.

Бухгалтер в штате. Эта форма организации бухучета рано или поздно станет обязательной, если фирма выросла, начала выполнять большое количество сложных операций, нуждается в оптимизации налоговых платежей

Для руководителя это самый удобный вариант, единственный «минус» которого – в расходах на трудовое вознаграждение штатного специалиста. Зато в должностных обязанностях бухгалтера инструкция позволяет прописать и заботу о договорах, архиве, первичной документации, что снимет с плеч руководителя значительную ношу.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Мемориально-ордерная форма

Мемориально-ордерная

форма бухгалтерского учета возникла в 1928-1930 годах. Ее создание происходило

путем постепенного внедрения в учет наиболее рациональных технических средств и

приемов.

По

данным первичных учетных документов составляются мемориальные ордера, в которых

указывается корреспонденция счетов по данным операциям, что позволяет

упорядочить записи в синтетическом учете.

Мемориальный

ордер может также составляться на основе сводного документа, объединяющего

данные однородных первичных документов, или на основании итоговых показателей

накопительной ведомости, в которой эти данные группируются по корреспондирующим

счетам. Документы, на основании которых составлен мемориальный ордер,

обязательно к нему прилагаются.

В

настоящее время за каждым мемориальным ордером закрепляют постоянный номер, что

дает возможность составлять на каждую группу однородных операций (кассовых, по

расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По

операциям, не поддающимся систематизации, и по сторнировочным операциям

составляются мемориальные ордера, которые нумеруются за каждый месяц в

отдельности.

Мемориальные

ордера подписываются главным бухгалтером либо его заместителем, а также

исполнителем. Ордера регистрируются в регистрационном журнале, который является

хронологическим регистром синтетического учета. Регистрационный журнал

предназначен для порядковой нумерации мемориальных ордеров и контроля их

сохранности вместе с подшитыми к ним документами, а также для последующей

проверки полноты охвата хозяйственных операций системным регистром

синтетического учета. Эта проверка осуществляется сличением в конце месяца

итогов регистрационного журнала (по кредиту) с итогами оборотов по дебиту и

отдельно — по кредиту всех синтетических счетов, выводимых в оборотной

ведомости по синтетическим счетам.

После

регистрации мемориальные ордера используются для записи операций в Главной

книге. Главная книга или контрольная ведомость строится с разбивкой каждого

счета на колонки, отводимые для записи оборотов по каждому корреспондирующему

счету в отдельности, то есть по шахматному принципу. В ней регистрируются

только текущие обороты. Сальдо по счетам в ней не выводится.

Главная

книга является основой для составления оборотной ведомости по счетам

синтетического учета. При этом структура Главной книги облегчает составление

шахматной оборотной ведомости, последняя непосредственно заполняется итогами

каждого счета. Значительно облегчает здесь подготовку записей в учетные

регистры, особенно регистры синтетического учета, использование накопительных и

группировочных ведомостей.

Записи

в регистры аналитического учета ведутся непосредственно с документов, подшитых

к мемориальным ордерам. Проверка правильности аналитического и синтетического

учета осуществляется путем составления оборотной ведомости по счетам

аналитического учета и сверки их итогов с соответствующими суммами оборотной

ведомости по синтетическим счетам.

В

настоящее время при ведении учета по мемориально-ордерной форме широко

используются различные виды вычислительных машин.

Достоинствами

мемориально-ордерной формы учета являются:

строгая

последовательность учетного процесса;

простота

и доступность учетной техники;

широкое

использование стандартных форм аналитических регистров;

возможность

разделения учетной работы между квалифицированными и менее квалифицированными

работниками.

Наряду

с достоинствами, мемориально-ордерная форма имеет и существенные недостатки, к

которым можно отнести трудоемкость учета, так как приходится многократно

дублировать одни и те же записи, отставание аналитического учета от

синтетического, а также то, что формы аналитических регистров не содержат

информации, необходимой для контроля, анализа и непосредственного составления

отчетности по данным регистров аналитического учета.

Схему

документооборота при мемориально-ордерной форме бухгалтерского учета можно

представить следующим образом:

|

Первичные учетные документы |

|

Кассовая книга |

|

Мемориальный ордер |

|

Регистры аналитического учета |

|

Регистрационный журнал |

|

Главная книга |

|

Оборотная ведомость по аналитическим счетам |

|

Оборотная ведомость по синтетическим счетам |

|

Бухгалтерский баланс |

— последовательность выполнения учетных

операций.

— сверка итогов.

Принципы бухгалтерского учёта

Объекты бухгалтерского учёта: что отражать при учёте

Как самостоятельно изучить бухучет?

Главный бухгалтер как второе лицо

Непосредственным ответственным за исполнение функции органа лицом является главный бухгалтер. Основанием назначения его на должность и снятия с нее являются решения генерального директора организации, причём это могут быть единоличные решения.

На главбуха возлагаются следующие обязательства и функции:

- организация проводимой им и другими бухгалтерами учётной политики;

- исполнения бухгалтерских процедур, отражение операций в документах;

- организация контроля за регулируемым перемещением имущества и активов юрлица;

- представление отчётности руководству и обеспечение доступа контролирующих органов и аудиторов к материалам по требованию;

- единоличное подписание документов, относящихся к денежно-расчётным, что является единственным основанием признания действительности указанных документов.

Главный бухгалтер имеет ту же значимость, что и первый заместитель директора, это нашло отражение и в законодательстве о труде кадровой политике.

Журнально-ордерная форма — счетоводство

Журнально-ордерная форма счетоводства возникла на базе обобщения опыта применения в учете накопительных ведомостей и является по сравнению с карточно-шахматной формой более прогрессивной. Каждый из них, заменяя мемориальные ордера, сочетает в едином накопительном журнале-ордере хронологическую и систематическую записи о совершенных хозяйственных операциях.

При журнально-ордерной форме счетоводства учет поступления нефтепродуктов и расчетов с поставщиками ведут в журнале-ордере 6-сн. Записи в журнале-ордере производят ежедневна на основании первичных документов позиционно-линейным методом по каждой операции.

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с персоналом по оплате труда отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10 / 1, предназначенных для учета затрат на производство.

При журнально-ордерной форме счетоводства сочетаются аналитич и синтетич.

При журнально-ордерной форме счетоводства накапливание и систематизация данных, содержащихся в документах, принятых к учету, производится непосредственно в журналах-ордерах, ведомостях и других учетных регистрах. На документах, данные которых включены в журналы-ордера и ведомости, должны указываться номера соответствующих регистров и порядковые номера записи.

При журнально-ордерной форме счетоводства данные документов непосредственно или с помощью вспомогательных ведомостей, используемых для первоначальной группировки исходных данных, записывают в журналы-ордера. Последние представляют собой таблицы шахматной формы, построенные по кредитовому признаку. В графах указывают дебетуемые счета и суммы операций.

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с рабочими и служащими отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10 / 1, предназначенных для учета затрат на производство.

При журнально-ордерной форме счетоводства для учета операций на производственных счетах применяют журналы-ордера № 10 и 10 / 1 с ведомостями № 12, 15 и др. В этих регистрах затраты по объектам калькулирования в разрезе статей расходов не учитывают. Для этих целей имеются ведомости ( отчеты, карточки), построенные применительно к отраслевым особенностям производства и характеру вырабатываемой продукции. В них в течение месяца записывают издержки производства по объектам калькулирования в разрезе статей расходов.

При журнально-ордерной форме счетоводства аналитически.

В журнально-ордерной форме счетоводства применяются в основном два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Кроме того, в целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных могут применяться и специальные разработоч-ные таблицы.

При журнально-ордерной форме счетоводства РСЭО учитывают во вспомогательной ведомости № 12 по цехам и статьям расходов. При применении таблично-перфокарточной и других ма-шинноориентированных форм учета таким регистром являются машинограммы с аналогичным содержанием учетных данных.

При журнально-ордерной форме счетоводства затраты на капитальный ремонт отражаются в журнале-ордере № 10 по способам осуществления ремонта и видам ремонтируемых объектов.

При журнально-ордерной форме счетоводства журналы-ордера содержат данные по кредиту, а Главная книга — по дебету в разрезе корреспондирующих счетов.

Основные регистры журнально-ордерной формы счетоводства — журналы, в которых документы о хозяйственных операциях регистрируются в хронологическом порядке, а итоги этих журналов-ордеров составляют месячные обороты синтетических счетов.

Записи в регистрах журнально-ордерной формы счетоводства производятся в порядке, устанавливаемом инструкциями по применению журнально-ордерной формы счетоводства.

Отчётность и государство

Правила ведения бухгалтерского учёта могут устанавливаться как государством, так и самой фирмой.

Государство – это политическая форма выражения общества, социально-экономическое положение государства определяется отражёнными результатами деятельности его хозяйствующих субъектов.

Учёт данных и их обобщённое представление позволяет:

- облегчить процесс определения налоговой базы;

- обеспечивать контроль за соблюдением финансового законодательства.

Для самого хозяйствующего субъекта упорядоченность отношений, включающая в себя и управление денежными потоками – это залог уверенности в завтрашнем дне. Улучшение внутреннего порядка ведения бухгалтерского учета на предприятии – это вполне ожидаемый шаг для любой развивающейся фирмы. От корректности осуществления документирования финансово-хозяйственного оборота зависит время проверок и функционирование предприятия.

От чего зависит сложность бухгалтерской работы

В некоторых фирмах организовать и вести бухгалтерию может оказаться значительно сложнее, чем в других. Факторы, от которых зависит этот процесс, касаются особенностей деятельности фирмы:

- Действующий налоговый режим. Общая система налогообложения предусматривает самую усложненную форму бухучета, чуть легче предпринимателям, пользующимися упрощенной системой «Доходы минус расходы», самым легким для бухгалтера считается налоговый режим УСН «Доходы».

- Наличие наемных служащих. Персонал во много раз увеличивает бухгалтерскую нагрузку. Мало того, что нужно постоянно рассчитывать заработную плату и взносы в социальные фонды, еще регулярно подлежат учету больничные, отпускные, премиальные, декретные и т.п. Если работников в компании нет, по этим показателям нужно сдавать нулевую отчетность. Отсутствие сотрудников не освобождает от обязанности ежегодного информирования о своей среднесписочной численности.

- Направления деятельности. Если фирма занимается однотипными хозяйственными операциями, бухучет вести значительно легче, чем в организации, ведущей работу по разным векторам. Ведь каждая отрасль имеет свою специфику бухучета.

- Активность фирмы. Поскольку в бухучете фиксируется каждая финансовая операция, в фирмах, где проводки денег (закупки, продажи, другие операции) происходят чаще, придется уделять их оформлению больше времени.

- Особенности контрагентов. Учет требует специального подхода, если фирма сотрудничает с представителями других налоговых режимов, с иностранными партнерами, с государственными структурами.

ВНИМАНИЕ! Даже самый упрощенный вариант бухгалтерского учета требует специальных знаний, навыков и постоянного внимания к обновлению законодательной базы

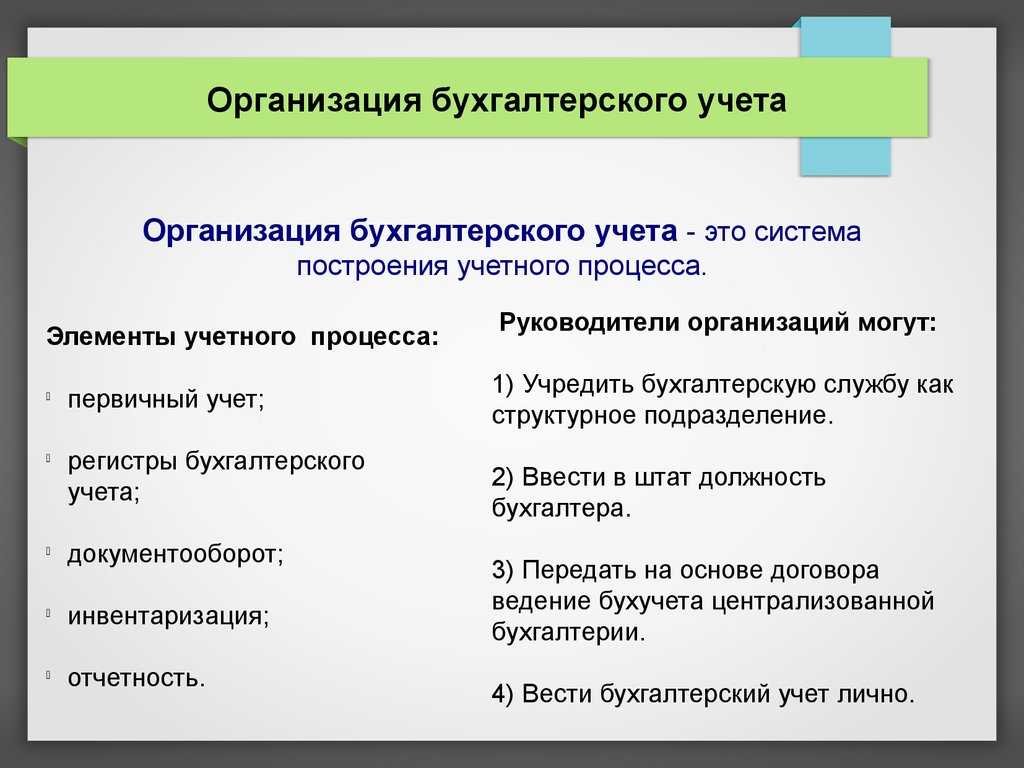

Какие варианты организации существуют?

Порядок ведения бухгалтерского учёта определён Федеральным законом от 6 декабря 2011 года № 402-ФЗ. Он устанавливает, что компании должны фиксировать данные о хозяйственных операциях с первого дня существования, соблюдать стандарты бухгалтерского учёта и прочие законодательные требования.

В нормативно-правовых актах нет требований или универсальных структур бухгалтерии в компаниях. Поэтому собственники сами решают, как организовать службу.

Выделяют три распространённых варианта:

Директор в лице бухгалтера. Когда фирма открывается, у неё минимум операций и сотрудников — руководителю под силу выполнять роль бухгалтера. А если работать с автоматизированными сервисами — например, «Моё дело» — бухгалтерский и налоговый учёт отнимет минимум времени. Но остаётся риск ошибок из-за неопытности. В бухгалтерии масса нюансов, которые познаются с практическим опытом

В первое время возможны штрафы, пристальное внимание налоговиков и проверки.

Аутсорсинг. С ростом организации бухгалтерский и налоговый учёт отнимает всё больше времени

Руководитель не успевает сдавать отчёты, не хватает времени для операционных задач и стратегического планирования. Появляются первые мысли о делегировании учётных полномочий. Чтобы резко не увеличивать расходы на штатного бухгалтера или даже 2-3 специалистов, прибегают к аутсорсингу. Это поручение задач сторонней организации, которая собирает данные, рассчитывает налоги и составляет отчёты. Руководитель не тратит время на построение структуры и налаживание процессов — аутсорсинговые организации приходят с готовыми решениями.

Штатная бухгалтерия. Организация официально трудоустраивает специалистов

В отличие от аутсорсинга, свои бухгалтеры больше погружены в работу, снижается риск утечки важной информации. Но главное — оперативность в решении срочных вопросов, например, когда ИФНС присылает требование.Недостаток штатной бухгалтерии — повышенные расходы

Зарплата специалистов выше, чем стоимость аутсорсинговых услуг. К тому же надо организовать рабочие места, а с зарплаты сотрудников платить страховые взносы.Среди альтернатив — комбинированный аутсорсинг. Часть обязанностей ложится на штатников, а другие задачи передают сторонним исполнителям. Например, фирма привлекает удалённого главбуха, который организует работу штатников и контролирует качество выполнения задач.Наименее популярный вариант — аутстаффинг. Это обращение к сторонней организации, которая присылает на предприятие своего специалиста. Что-то между штатной бухгалтерской службой и аутсорсингом.

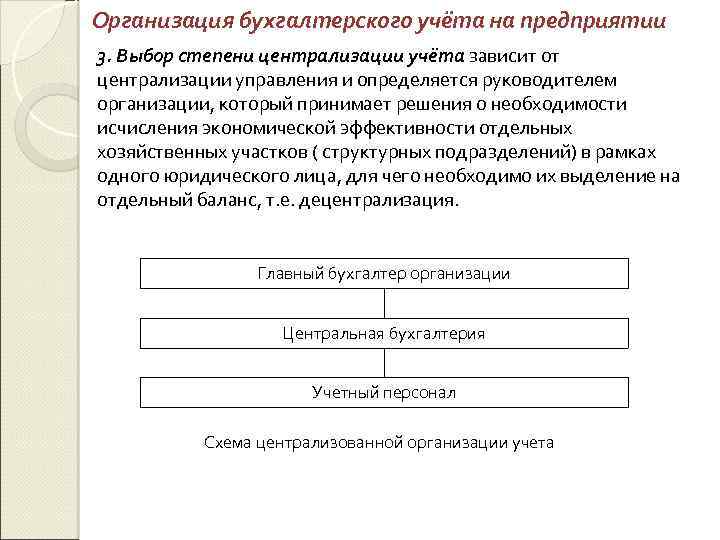

Организационная структура бухгалтерии

В организациях организационная структура бухгалтерии формируется по централизованному принципу, согласно типовой схеме распределения по участкам бухгалтерского учета, и соответствует традиционному линейному типу, что схематично представлено на рисунке.

Организационная структура бухгалтерии

В соответствии с данной структурой все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Отдельно выделен лишь кассир организации.

На крупных предприятиях структура бухгалтерии имеет более детализированное формирование отделов по участкам бухгалтерского учета, например, могут быть обособлены отделы расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, отдел учета расчетов с подотчетными лицами, отделы учета товарных запасов, сырья и материалов, отдел учета реализации продукции и т.д.

В малых предприятиях, чаще всего, организационная структура бухгалтерии формируется из главного бухгалтера, в подчинении которого находится несколько бухгалтеров, за которыми закреплены задачи учета расчетов по оплате труда и учета производства и реализации; отдельно выделяется касса.

Кассир осуществляет работу с кассой предприятия. Бухгалтеры, подчиняясь непосредственно главному бухгалтеру, выполняют функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

Бухгалтерия формирует массив документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, составе хозяйственных операций, структуре долговых обязательств, состоянии расчетов и финансовых результатах деятельности предприятия.

Из пункта «А» в пункт «Б»…

Начиная думать над организацией бухгалтерского учета, мы неминуемо основываемся на законодательстве, как стартовой точке. Но поскольку нам предстоит движение, мы должны определиться с направлением. То есть с той целью, которая нам нужна и ради которой мы вошли в большую игру под названием «Бухгалтерский учет».

Конечная цель наша – качественная отчетность, причем, не только бухгалтерская, но и налоговая. То есть нам необходимо такое решение вопроса: «Как организовать бухгалтерский учет на предприятии?», которое бы отвечало сразу нескольким критериям – решить заданный руководством спектр задач управленческого характера («А что это там у нас по факту происходит?»), и одновременно сформировать адекватную отчетность во все заинтересованные органы. Наверное, будет излишним напоминать профессионалам, в каких направлениях эта отчетность используется.

В любом случае, нашим «финишем», причем не одноразовым, а регулярным – от ежемесячного до ежегодного циклов – должны быть правильные данные, максимально точно отражающие в принятых правилах учета то, что происходит с организацией.

Казалось бы – чего проще! (Так рассуждают дилетанты, не нюхавшие бухгалтерского пороха). Берем законы, берем данные, что-то считаем, пишем, снова считаем, и вот она – наша цель! То есть, согласно математической версии: «Кратчайшее расстояние между двумя точками – это прямая!».

Однако истинный профессионал на такое упрощенное видение ситуации лишь усмехнется.

Потому что:

- все отчеты основываются на данных;

- эти данные должны быть полными, упорядоченными, систематизированными;

- эти данные должны быть единообразны (то есть построенными по принятым общим правилам);

- эти данные должны отражать конкретную хозяйственную ситуацию в конкретных условиях;

- эти данные должны быть своевременно внесены в бухгалтерские регистры.

- Кем-то;

- С использованием наилучшего «инструмента»;

- В надлежащие сроки;

- Корректно (как с точки зрения законодательства, так и с учетом контекста свершившейся операции).

И как раз ответом на эти простые шаги-вопросы: «Раз (кто?)… два (чем?)… три (когда?)… четыре (как?)…», является организация бухгалтерского учета на предприятии (рис. 1).

Рис. 1

Почему и для чего учет необходимо организовывать вообще? И почему лучше организовывать правильно, оптимально? Потому что набор правильных и качественных деталей – еще не автомобиль. То есть, если вы зададитесь целью, скажем, проехаться по Европе на собственном авто (аналогия наших финальных отчетов), то закупка полного комплекта деталей и запчастей для автомобиля (аналогия текущего законодательства) совсем не обеспечит вам желаемого. Детали должны быть не только собраны в определенной последовательности (просто собрать), но и правильно установлены, хорошо закреплены и т.д. (собрать оптимально). И пусть в бухгалтерском учете аналогией комфортной и безопасной поездки будет качественная отчетность и отсутствие штрафных санкций, но составляющие, которые приведут к желаемому результату те же самые – правильные ответы на вопросы, заданные выше.

«Дорога ложка к обеду» или об «осетрине второй свежести»

Совершенно аксиоматично третье. Данные должны вводиться вовремя. И не просто потому, что это требование закона, а еще и потому, что своевременность отражения фактов хозяйственной деятельности в регистрах учета – это реализация одной из важнейших функций бухгалтерского учета. Иначе смысл учета теряется как минимум наполовину, а где-то, возможно, и намного больше. Безусловно, есть много реальных случаев, когда первичные документы опаздывают к актуальному вводу по независящим от организации причинам – из-за больших расстояний, одно- и многократных переделок, да, собственно из-за того же «человеческого фактора» стороны, отправившей документ. Но если уже совсем опоздал документ к положенному сроку, то «лечить» эту проблему можно по-разному: или с помощью специальных процедур отражения данных прошлых периодов, или с помощью введения электронного документооборота, если он интегрирован в инструмент учета. Кроме того, свой вклад в актуальность вводимой информации может внести грамотное размещение персонала (как минимум, операционной квалификации) там, где реально выполняется сама хозяйственная операция, и создание автоматизированного рабочего места операциониста — это тоже важный элемент организации бухгалтерского учета.

Точность – вежливость не только королей!

И, конечно же, четвертое. Еще один важный элемент, который нельзя не отметить. Данные должны быть введены в строгом соответствии как с собственно параметрами хозяйственной операции, так и с законодательными и методологическими нормативами. Безусловно, качество информации – вопрос профессионализма главного бухгалтера и подбора персонала бухгалтерии (правильный подбор и расстановка кадров бухгалтерской службы – один из элементов организации бухгалтерского учета, за который в первооснове отвечает руководитель организации). Но «осечки» случаются и у профессионалов

Принимая во внимание неизбежность таких случаев, необходимо каким-то образом их минимизировать, то есть в идеале – кем-то должны быть созданы определенные «барьеры» для некорректного или ошибочного ввода данных. Отсутствие таких «барьеров» должно компенсироваться выборочным контролем введенных данных

Таким образом, наша «пирамида» составляющих организацию бухгалтерского учета на предприятии объектов, принимает конфигурацию, показанную на рис. 2.

Рис. 2

Инструмент. Средство бухгалтерского труда

Второе. Для заполнения регистров бухгалтерского учета нужен инструмент. Точно так же, как в исторической перспективе мы наблюдаем, как развивались инструменты физического производства чего бы то ни было (например, эволюция земледельческих средств труда: палка-копалка, плуг с лошадью, комбайн), можно проследить и эволюцию счетно-учетных систем – берестяные грамоты и зарубки на камнях, толстые гроссбухи и пачки «пустографок» сначала в сочетании со счётами, а позже – с «Феликсами», потом калькуляторы, табличные редакторы и бухгалтерские программы разных поколений, которые уже достойны своего историка и архивариуса!). Есть огромная дистанция между заполнением, например, журналов-ордеров и ведением учета в самой современной программе 1С:Бухгалтерия 8 ред. 3.0. Справедливости ради стоит заметить, что привыкнув к езде в современных авто, вряд ли кто-то согласится пересесть на дилижанс с реальными, а не расчетными, лошадиными силами. Экзотики и ретро-ностальгии ради – весьма вероятно, но так, чтобы на постоянно…. Поэтому и инструмент бухгалтерского учета в нынешнее время просто обречен соответствовать всем его веяниям – начиная от соответствия современному же «техническому парку» используемых устройств, и заканчивая необходимой скоростью ввода и – главное! – обработки введенных данных. Это ведь еще Алисой, попавшей в Страну Чудес было замечено, что нужно бежать, чтобы оставаться на месте, то есть не откатываться назад. А уж в наше время и подавно!

Выбор инструмента, то есть, программы (из линейки имеющихся), всецело определяется контекстом организации. То есть сочетанием многих факторов, среди которых и ее величина и структура, и организационно-правовая форма, и выбранный режим налогообложения, и управленческий запрос руководства к выборке и систематизации фактических данных, над которыми, собственно, и «шаманствует» главбух или бухгалтерская служба. Даже несмотря на то, что первоначальные настройки функциональности дают возможность включать или отключать отдельные блоки, нет смысла для индивидуального предпринимателя работать, например, с версией КОРП (абсолютно достаточно будет базовой версии), а холдингу с филиальной сетью по всей стране однозначно не достаточно будет возможностей версии ПРОФ. Кроме этого, может оказаться и так, что бухгалтерская конфигурация будет лишь одной из пакета конфигураций, решающих в комплексе все задачи предприятия, либо вообще будет не отдельной, а лишь частью функционала конфигурации Управление Предприятием. В любом из этих случаев специфика организации именно бухгалтерского учета будет определяться, исходя из оптимального, и, возможно, компромиссного набора решений, удовлетворяющих запросы всех заинтересованных управленцев высшего и среднего звена.

Форма учета с применением программных продуктов

Компьютерные программы можно разделить на четыре вида.

- системные.

- прикладные.

- инструментальные.

- комбинированные.

Для работы удобнее всего использовать системные или прикладные.

Прикладные можно разделить на шесть классов:

- мини-бухгалтерия;

- интегрированная система бухгалтерского учета;

- инструментальная система;

- комплекс автоматизированных рабочих мест;

- программы для ведения отдельных участков;

- заказные системы.

Замечание 2

Среди всего многообразия можно выделить несколько программ, получивших наибольшую популярность: 1С, Инфо-Бухгалтерия, БЭСТ, Инфософт, Турбо Бухгалтер.

Работа любой программы основана на регистрации фактов деятельности предприятия, создавая первичные документы и записывая их в определенные регистры. На основании этих данных будет строиться система бухгалтерской отчетности.

Преимуществ такие системы имеют множество. Начиная от снижения затрат по времени на оформление тех или иных документов, до избегания ошибок человеческого фактора (описок, исправлений). Система дает возможность уделять больше внимания новинкам, которые возникают в учете, совершенствовать свою деятельность. Такие системы могут применяться как на малых предприятиях, так и на крупных, — нет ограничений по форме собственности или по выбору системы налогообложения.

Из недостатков можно назвать – цена, которую необходимо уплачивать за каждое рабочее место.