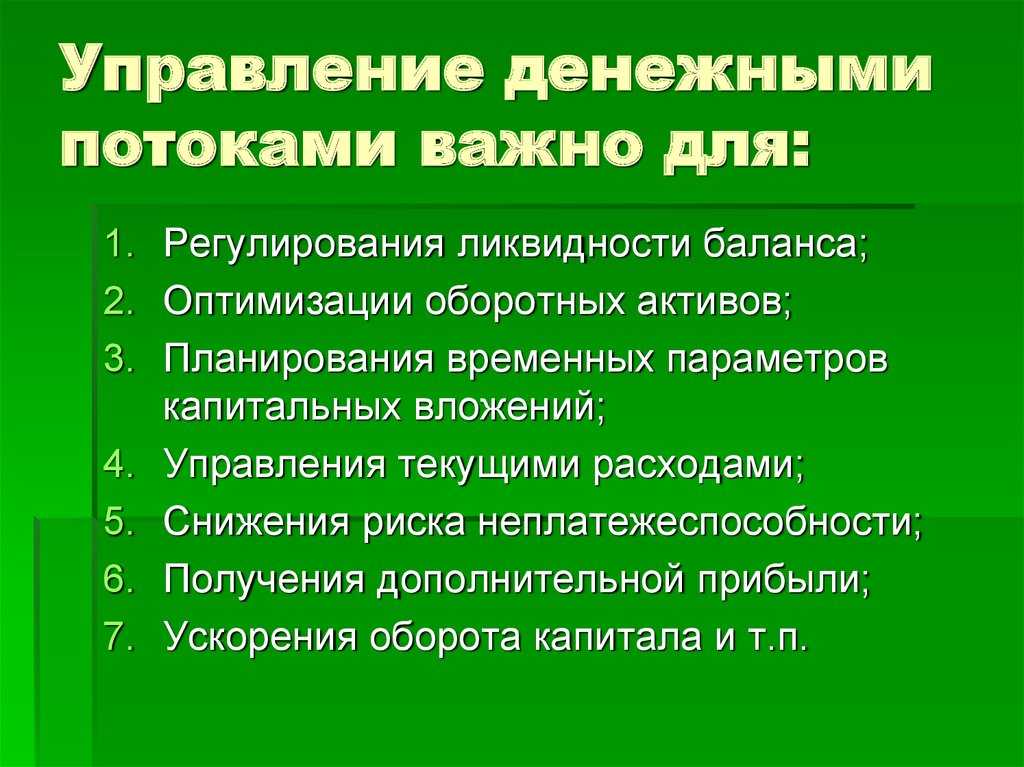

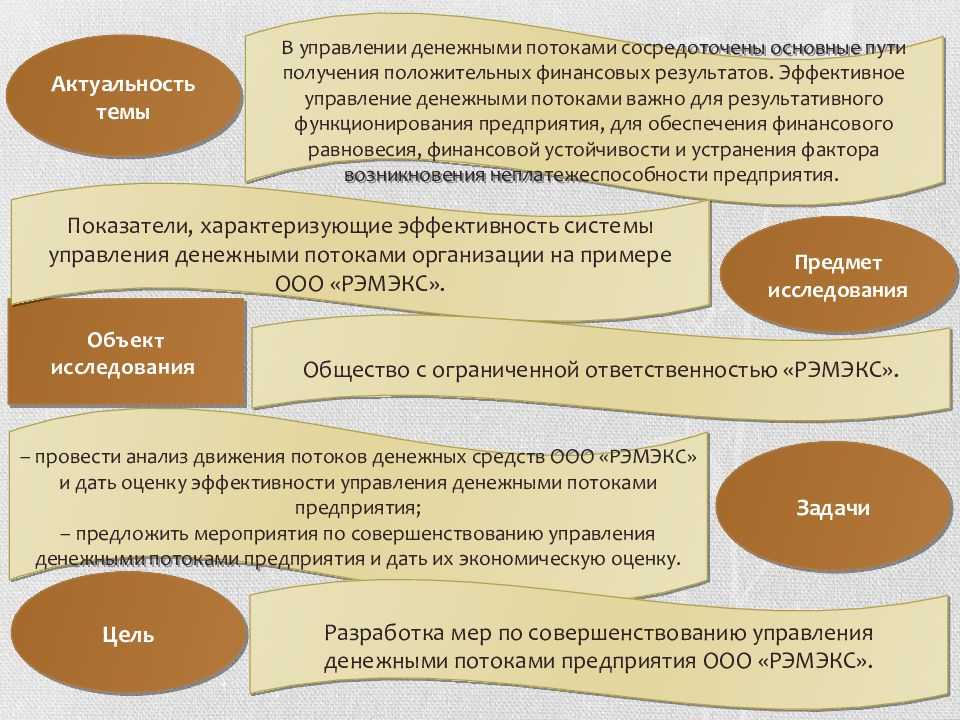

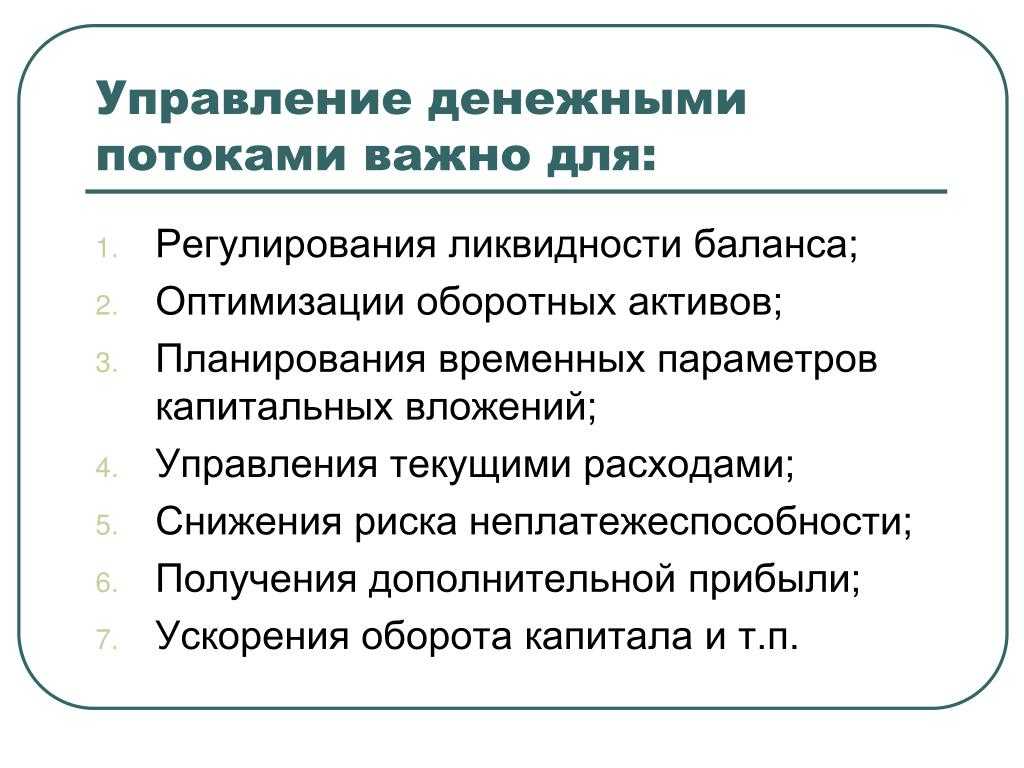

Схема №1. Возможные проблемы при отсутствии управления денежными потоками

Как мы знаем, неплатежеспособность компании возникает в тот момент, когда денежный поток становится отрицательным

Важно, что такая ситуация может возникнуть даже в том случае, если компания остается рентабельной, приносит прибыль

Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего эти проблемы являются результатом нарушения или полного отсутствия платежной дисциплины.

Неправильную организацию платежей можно проиллюстрировать следующим примером.

Предположим, специфика отрасли подразумевает значительную отсрочку платежей от клиентов. Наличие значительной суммы дебиторской задолженности и отсутствие мероприятий по ее погашению может привести к дефициту денежных средств для финансирования текущей, операционной деятельности.

Проблема нарушения условий платежей решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности.

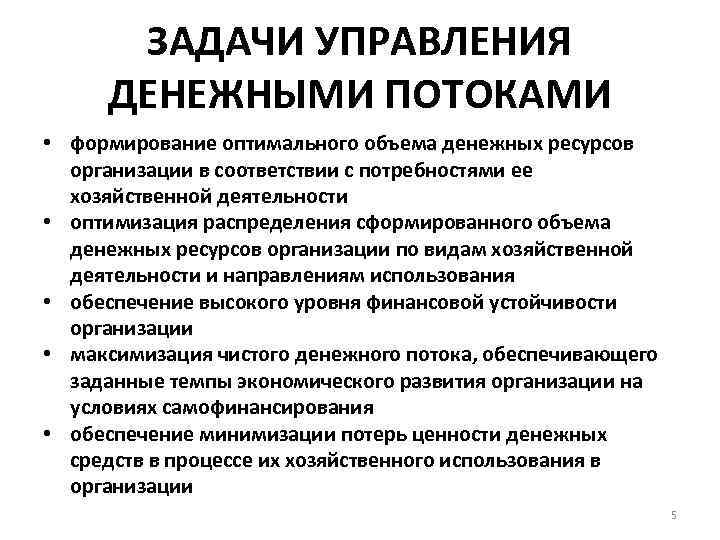

Рассмотрим подробнее одну из возможных методик управления денежными потоками.

Управление cash flow можно представить как последовательность следующих основных этапов:

- Бюджетирование (скользящее планирование);

- Сбор информации о планируемых платежах;

- Проверка и утверждение платежей;

- Оперативное планирование платежей.

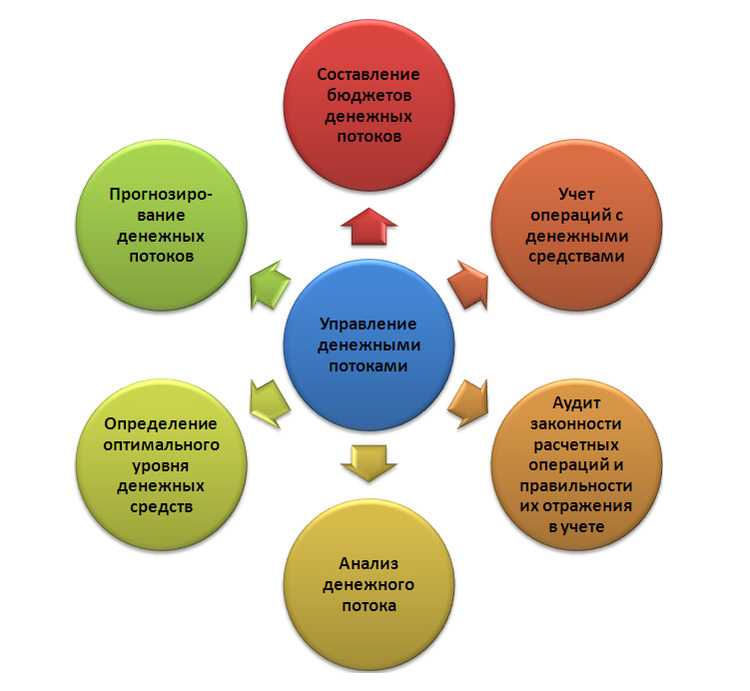

Более подробно взаимосвязь вышеуказанных этапов раскроем на схеме.

Пример регламента определения приоритета платежей торговой компании

Каждой статье расходования денежных средств присваивается один из следующих платежных приоритетов:

- приоритет первой очереди — платежи, задержка по которым может вызвать серьезные негативные последствия для компании, например штрафные санкции или ухудшение деловой репутации. К таким платежам относятся оплата налогов и погашение кредитов. Оплачиваются финансовой службой строго в соответствии со сроком платежа, указанным в заявке;

- приоритет второй очереди — платежи, по которым допустима задержка оплаты на срок до трех банковских дней без серьезных негативных последствий для компании (выплата заработной платы, оплата основным поставщикам);

- приоритет третьей очереди — платежи, по которым допустим перенос сроков оплаты более чем на три банковских дня. При невыполнении плана поступлений по выручке финансовая служба имеет право инициировать сокращение таких статей в бюджете или отмену таких платежей. Если финансовая служба изменила сроки платежа, указанные его инициатором в заявке на оплату, то она обязательно извещает инициатора об этом.

Как прогнозировать денежные потоки

Если вы хотите что-то понять и эффективно управлять этим, вам сначала нужно это измерить. В мире денежных потоков это означает отслеживание текущего баланса наличности и прогнозирование ожидаемых входящих платежей и расходов компании в ближайшие недели и месяцы.

Согласно этому документу от Bank of America, компании, занимающиеся ежемесячным планированием денежных потоков, выживают в 80% случаев, тогда как те, кто осуществляет планирование раз в год, остаются на плаву лишь в 36% случаев. Для бизнеса не иметь прогноза движения денежных средств, который обновляется регулярно, — это как лететь вслепую.

К счастью, отслеживать свои денежные потоки не сложно. Это похоже на то, как вы каждый месяц отслеживаете личные финансы, высчитывая время получения зарплаты и выплат по кредитной карте, убеждаясь, что у вас достаточно денег на счету. Вести бизнес-счета, как правило, сложнее, и денежные потоки в бизнесе могут быть более непредсказуемыми, но основной принцип тот же.

Есть инструменты, которые вам помогут. В программы для бухгалтерского учета в малом бизнесе, например, QuickBooks, встроен алгоритм прогнозирования денежных потоков. Либо вы можете использовать специализированные приложения для управления денежными потоками, такие как Pulse, Float или PlanGuru.

Если вы не хотите инвестировать в специализированное программное обеспечение, можно использовать простую электронную таблицу Excel. В Microsoft Excel есть шаблон прогнозирования движения денежных средств во всех версиях, начиная с 2007 года. В Интернете доступны и другие шаблоны, например, этот шаблон Excel от некоммерческой организации по бизнес-образованию SCORE.

Вот прогноз денежных потоков для вымышленной компании CoolGadget Corp., взятый из шаблона, идущего в комплекте с Excel. Вы также можете загрузить этот пример в виде таблицы.

Как видно, CoolGadget планирует начать февраль, имея 5000$ на счету, но в конце месяца баланс составит всего 1000$. Прочитав подробнее, мы видим, почему. Компания рассчитывает получить 15 000$ в течение месяца и выплатить 19 000$.

Берем баланс 1,000$ и видим, что с ним произойдет в марте, а затем в апреле. В марте денежные поступления немного превышают выплаты, поэтому денежный баланс составит 1250$. Но в апреле компания уйдет в минус. Продажи растут, но запланированные рекламные расходы в размере 5000$ превышают размер того, что прямо сейчас может позволить себе компания.

Вот почему прогнозирование денежных потоков так важно. У компании могут появиться проблемы, даже если ее продажи растут, просто из-за нехватки денежных вливаний

CoolGadget нужно отложить часть этих расходов или попытаться быстрее получить деньги.

Также может потребоваться еженедельно или даже ежедневно следить за денежным потоком, потому что уже в феврале и марте она будет на краю. Месяц заканчивается с небольшим положительным балансом, но если платежи не поступят вовремя, компания может уйти в минус в течение месяца.

Если вам нужен более частый прогноз, можете использовать один и тот же шаблон и просто менять заголовки в верхней части от нескольких месяцев до нескольких недель. Шаблон, который мы использовали, позволяет составлять ежемесячный план в течение следующих 12 месяцев, но его можно легко изменить, чтобы использовать понедельное планирование на следующие 12 недель. Категории сбоку тоже можно менять в соответствии с вашим бизнесом.

Как правило, чем более шатки ваши денежные позиции, тем подробнее должны быть ваши прогнозы. То же, что и с личными финансами: если вы изо всех сил пытаетесь свести концы с концами, вам приходится рассчитывать деньги на каждый поход в супермаркет, тогда как когда у вас достаточно денег на счету, вы можете позволить себе не беспокоиться об этом.

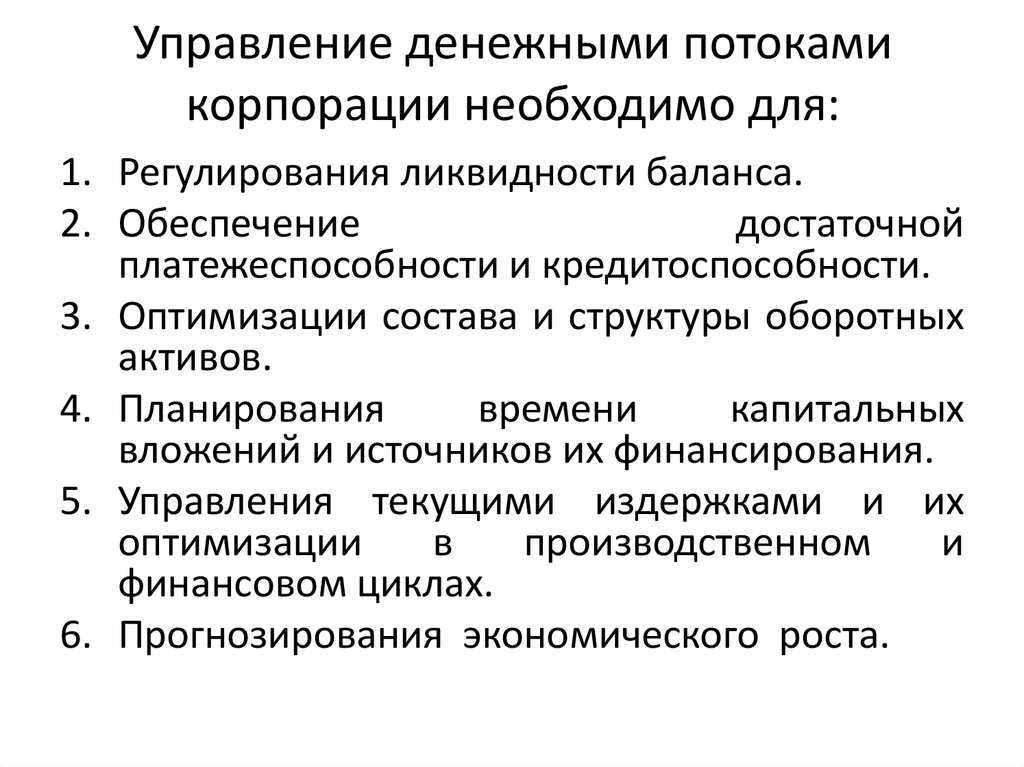

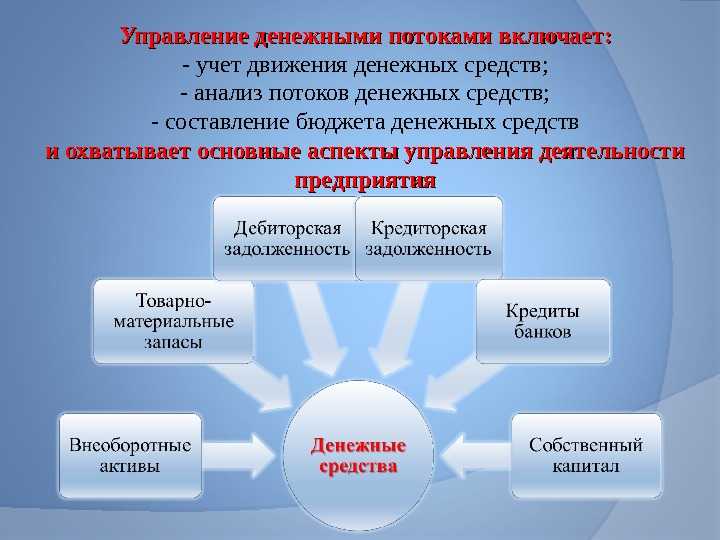

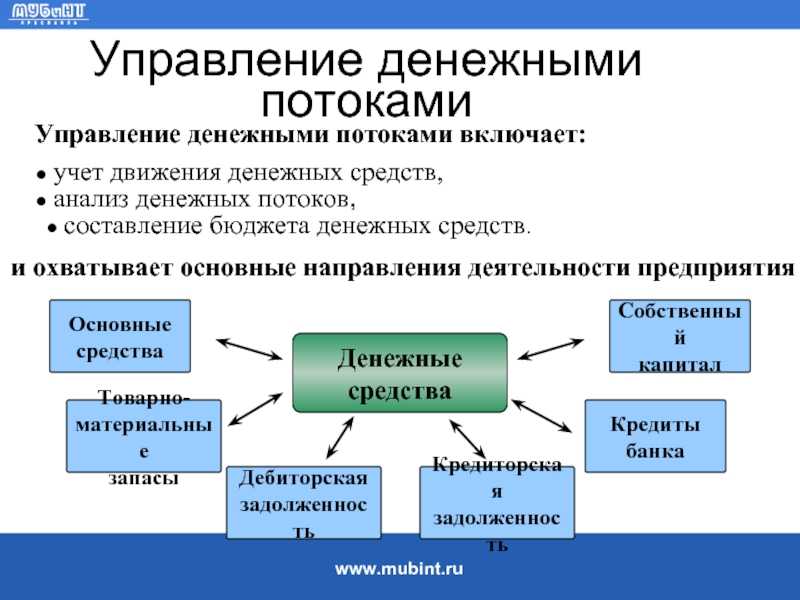

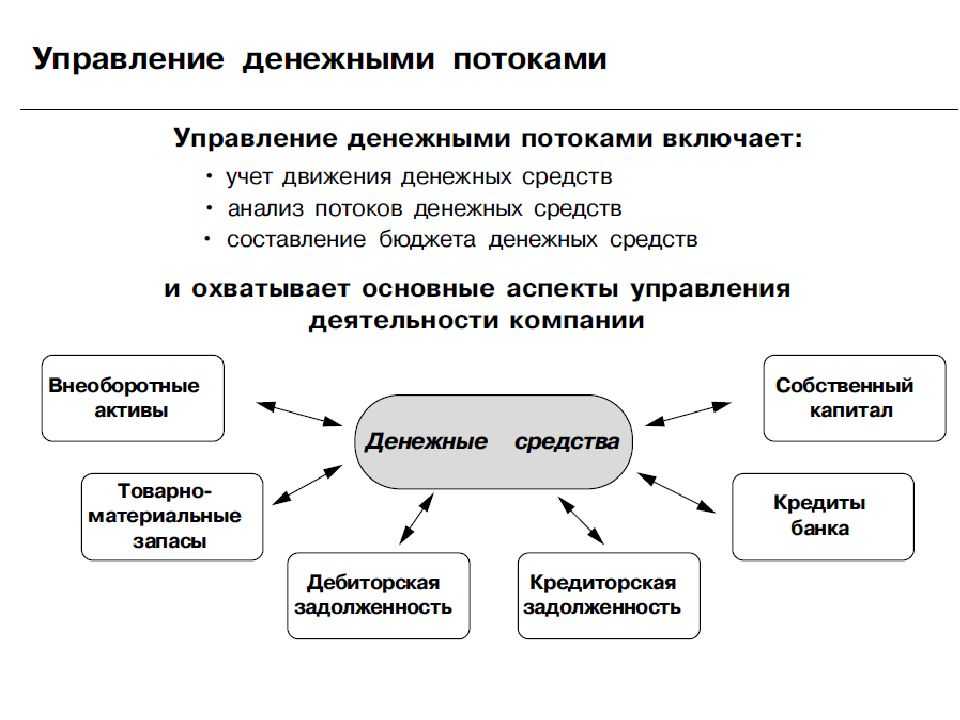

Денежные потоки — что это?

Денежный поток представляет собой наиболее ликвидный оборотный актив компании. Управление им тесно связано со всеми процессами функционирования предприятия в целом и финансами — в частности.

На схеме представлен источник финансов предприятия и порядок их распределения.

Средства на текущем счете используют для расчетов с поставщиками за материалы, выполненные работы (оказанные услуги). Следующий этап — незавершенное производство,которое возникает при использовании полученного сырья. Далее формируется готовая продукция, которая продается потребителю. Образуется дебиторская задолженность, которая со временем конвертируется в средства на счете предприятия.

Денежные потоки принято делить на положительные и отрицательные. Источником первых является погашение клиентами дебиторской задолженности. Отрицательные потоки формируются из погашения кредиторской задолженности, а также затрат: регулярных или разовых. Отрицательные денежные потоки — это далеко не всегда плохо. Например, чтобы увеличить объемы производства или открыть новую торговую точку, нужны определенные затраты. Пример «плохого» отрицательного потока финансов — неучтенные затраты, например, автомобиль, на котором выполнялись грузоперевозки, вышел из строя и требует ремонта.

Чем продолжительнее производственный цикл, тем больше срок вывода финансов из обращения. Повлиять на это можно лишь опосредованно. Но умение управлять потоками денег и навыки в их распределении помогают прогнозировать дефицит и избежать финансовых сложностей.

Анализ движения денежных потоков

Это, по сути, определение моментов и величин притоков и оттоков денег.

Основной целью анализа денежных потоков является прежде всего анализ финансовой устойчивости и доходности предприятия. Во многом темпы развития и финансовая устойчивость определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства, уменьшает объемы «упущенной выгоды» и т.п.

При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п.

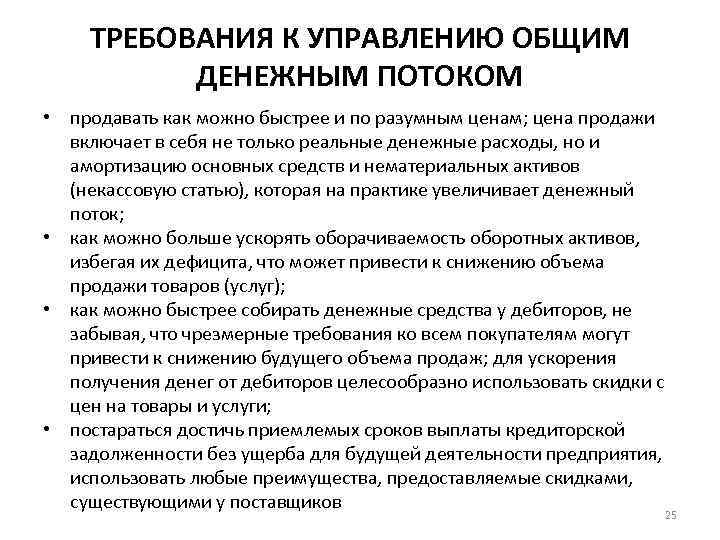

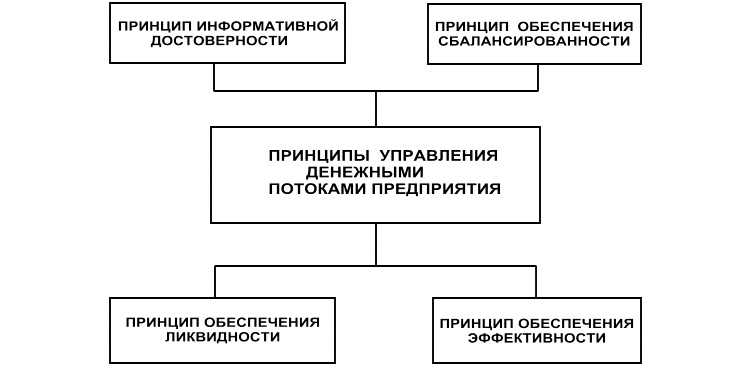

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия.

- Это происходит, во-первых, за счет сокращения продолжительности операционного цикла.

- Во-вторых, за счет более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах.

Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Кроме того, система управления денежными потоками необходима для выполнения как стратегических, так и краткосрочных планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Важность управления денежными потоками

Прибыль и доход часто являются главными ориентирами предприятий, поскольку они необходимы для работы. Денежный поток, с другой стороны, дает гораздо более актуальную картину финансового состояния вашей компании.

Давайте представим, что доход вашей компании только что увеличился, но сумма на вашем банковском счете неуклонно уменьшается. Если вы просто заинтересованы в прибыли, вы можете предположить, что у вас все хорошо, только чтобы обнаружить, что ваш банковский счет исчерпан.

Вы можете сказать, находится ли ваша компания в плюсе или в плюсе, взглянув на весь ее чистый денежный поток. Денежный поток полезен для инвестирования и развития вашей организации в дополнение к отображению ваших финансовых результатов.

Если ваш денежный поток положительный, у вас, скорее всего, достаточно оборотного капитала. Вы можете использовать эти деньги, чтобы нанять новый персонал, нанять маркетинговое или рекламное агентство, погасить долги и купить новое оборудование. Денежный поток — это, в конце концов, источник жизненной силы вашего бизнеса.

Нет — увеличению расходов и расширению на старте

Автоматизация управления платежами в холдинге

Виктор Шапкин, начальник отдела управленческой отчетности и ПЭО L’Etoile, Sephora ООО «Алькор и Ко», канд. экон. наук (Москва)

Нужно отметить, что управление денежными потоками будет результативным, если внутренние регламенты соблюдают все сотрудники. Если в компании сохранится ситуация, когда, например, генеральный директор или собственник может расходовать денежные средства в обход внутренних положений (например, на представительские расходы либо в качестве изъятия капитала из компании), то финансовый директор не сможет выполнять обязательства по обеспечению своевременности оплаты по заявкам, поданным в соответствии с регламентами. И наоборот, правильно организованные бизнес-процессы прохождения платежей позволяют финансовому директору гарантировать, что все заявленные платежи будут произведены в установленные сроки.

Для компании, имеющей несколько региональных филиалов, можно реализовать следующую модель бизнес-процессов управления денежными потоками. Инициатор платежа готовит бумажную заявку, в которой указывает параметры платежа: контрагент, срок, номер счета, статья бюджетного классификатора и т.д.

Заявка, подписанная владельцем бюджета, передается в финансовый департамент и вводится в учетную систему в качестве документа «Заявка на платеж». В филиалах компании заявка вводится сотрудником финансового департамента и автоматически передается в Москву.

Учетная система, в которой ведется управление денежными потоками, интегрирована с системой учета товарно-материальных ценностей, что позволяет автоматически формировать заявки на оплату товаров и материалов по данным счетов-фактур.

Все введенные заявки получают статус «Новая», который позволяет рассматривать их, но не дает возможности совершить платеж. Заявка имеет плановую дату оплаты. Далее она должна пройти два этапа: бюджетный контроль и постановку на оплату.

На первом этапе сотрудник, ответственный за бюджетный контроль, проверяет соответствие заявки лимиту, установленному в бюджете. Если заявка не проходит бюджетный контроль, то она приобретает статус «Недостаточно лимита» и требует дополнительного согласования и определения источников финансирования.

Следующий этап — рассмотрение заявки казначейством и постановка ее в график платежей. Для этого ей присваивается статус «К оплате». Это можно сделать как вручную, так и автоматически. Сотрудник казначейства может отклонить заявку либо приостановить ее, присвоив ей соответствующий статус, если у него возникают сомнения в правильности платежа. На основании заявок, которым присвоен статус «К оплате», строится график платежей на ближайшую неделю и утверждается финансовым директором. При рассмотрении графика платежей могут быть выявлены кассовые разрывы. В этой ситуации ответственный сотрудник принимает решение о возможности переноса отдельных заявок на другую дату. Платежи осуществляются через систему «банк-клиент» и только на основании заявки со статусом «К оплате». В филиалах, где нет возможности организовать автоматическую выгрузку платежных поручений в систему «банк-клиент», контроль исполнения заявки осуществляется на уровне разнесения выписки: все заявки поступают в систему, в которой ведется бухгалтерский учет, и при разнесении выписки платежи должны быть сопоставлены с заявками, по которым осуществлялся платеж. Если платеж не сопоставлен или совершен без заявки, то невозможно будет провести выписку в бухгалтерской учетной системе. Разнесенная выписка автоматически выгружается в Москву на следующий день после осуществления платежа. Казначейство, используя эту информацию, может проанализировать все произведенные компанией оплаты. Владельцы бюджета имеют доступ к заявкам в рамках своего ЦФО и могут оперативно отслеживать изменение статуса своей заявки.

Управление денежными потоками для малого бизнеса

Малые предприятия могут использовать различные тактики управления денежными потоками, чтобы уменьшить нагрузку на свой оборотный капитал.

Вот некоторые стратегии управления денежными потоками для малого бизнеса:

- Попросите депозит или промежуточный платеж

- Сократить или отложить расходы

- Продать или сдать в аренду неиспользуемое оборудование

- Финансовые заказы на покупку

- Продать будущий доход

- Продать счета

>. Попросите депозит или промежуточный платеж

Компании, которым требуется значительная сумма денег или усилий, прежде чем предоставить продукт или услугу, являются подходящими кандидатами для запроса депозита или поэтапного платежа от своих клиентов.

В эту категорию входят графические дизайнеры, веб-дизайнеры, маркетинговые агентства, фирмы по связям с общественностью и даже строительные фирмы. Не каждый клиент готов вносить депозит или вносить промежуточные платежи.

Единственное, на что вы можете рассчитывать, это не получить то, о чем вы не просите. В результате побуждайте своих клиентов запрашивать депозит у своих клиентов. Это может быть именно то, что им нужно, чтобы встать на ноги.

>. Сократите или отложите расходы

Если клиенты не платят вовремя, другой вариант — отложить расходы. В зависимости от бизнеса стратегия может принимать различные формы.

Производственные фирмы могут решить поставлять те же товары или услуги с более низкими затратами, тогда как сервисные организации могут предпочесть тратить меньше времени на ту же задачу.

Компании также должны изучить вопрос об истощении существующих запасов перед покупкой новых запасов, а также нанять работников на неполный рабочий день или по контракту для замены работников, занятых полный рабочий день.

Учитывайте влияние личных расходов вашего клиента на его бизнес. Учитывая, что большая часть их расходов, вероятно, будет носить личный характер — либо косвенно через доход, который они платят себе, либо напрямую как индивидуальный предприниматель — они, возможно, захотят подумать о том, как они могут сократить свои личные расходы. Это может означать сокращение питания вне дома, сокращение штата, более экономный образ жизни или перенос отпуска.

>. Продать или сдать в аренду неиспользуемое оборудование

Когда с деньгами туго, вы должны поставить все на стол. Особенно это касается неиспользуемого оборудования, которое может быть продано или сдано в аренду другому предприятию. Несмотря на то, что компания в настоящее время использует оборудование, ей следует помнить, что то же самое оборудование можно арендовать по гораздо более низкой цене, а деньги от продажи можно использовать для поддержания бизнеса в то же время. Это особенно актуально для долговечного, легко перемещаемого, транспортируемого и устанавливаемого оборудования. Вы сэкономите деньги на плате за хранение, если у вас есть центр хранения с оборудованием.

>. Финансовые заказы на покупку

Финансирование заказов на покупку может быть хорошим вариантом для производственных или торговых организаций, которым требуется крупная сумма денег для выполнения своих заказов. Когда у вас есть заказ на покупку, финансовая фирма заплатит продавцу, чтобы вы могли приобрести товары или инвентарь, необходимые для выполнения заказа. Это решает проблему получения крупного заказа, но невозможности его выполнить из-за отсутствия средств на закупку инвентаря или материалов.

>. Сбудущий доход

Для потребительских предприятий, таких как розничные торговцы и рестораны, выдача наличных продавцом является подходящим вариантом. Это влечет за собой получение кредита, который автоматически погашается с использованием части объема транзакций по кредитным и дебетовым картам бизнеса. Этот метод хорошо работает для компаний, которые имеют большой опыт транзакций. Просто убедитесь, что маржа компании может позволить себе расходы по кредиту. В противном случае они могут оказаться на грани финансовой катастрофы.

>. Продать счета

Продажа счетов-фактур, также известная как факторинг счетов-фактур, дисконтирование счетов-фактур, финансирование счетов-фактур и другие условия, является очень гибким и быстрым способом для предприятий B2B получить наличные деньги. Короче говоря, счета-фактуры являются активами компании. Хотя продукт или услуга были произведены и доставлены, средства удерживаются в счете до тех пор, пока потребитель не заплатит.

Инструменты управления денежными потоками

Вот инструменты, которые помогут управлять денежным потоком вашего бизнеса:

- Финансирование счетов

- Создайте свои сбережения

- Факторинг счетов

- Увеличение доходов и снижение расходов

- Открыть кредитную линию

- Клиентам должна предоставляться скидка, если они оплачивают свои счета досрочно.

# 1. Финансирование счетов

Если вы должны деньги другим компаниям, вы можете взять кредит или получить кредитную линию, используя неоплаченные счета.

Кредитор может принять во внимание, сколько денег вы должны, финансовое положение вашей компании и кредитоспособность ваших клиентов (поскольку ваша способность погасить кредит может зависеть от того, оплачивает ли ваш клиент свой счет)

# 2. Создайте свои сбережения

В то время как многим новым владельцам бизнеса приходится тратить все имеющиеся у них средства, чтобы начать и расширить свою компанию, вы должны стремиться откладывать часть своего заработка на накопление. Затем вы можете использовать сэкономленные деньги для покрытия расходов или инвестировать в коммерческое предприятие.

# 3. Факторинг счетов

Инвойс-факторинг – это разновидность инвойс-финансирования. В этой ситуации вместо того, чтобы брать кредит, вы продаете свой счет факторинговой компании. В обмен на возможность получить оплату счета вашего клиента позже, факторинговые провайдеры одолжат вам деньги сейчас и взимают с вас комиссию.

Когда вы учитываете счет-фактуру, вы получаете часть суммы счета-фактуры авансом от факторингового бизнеса, а остальную часть суммы счета-фактуры оплачивает ваш клиент, за вычетом комиссии факторинговой фирмы.

На самом деле вам может потребоваться поручить своему потребителю платить факторинговому провайдеру напрямую. Некоторые поставщики факторинговых услуг позволят вам инструктировать ваших клиентов о переводе платежей на банковский счет, контролируемый факторинговой компанией, но ваши потребители не будут знать, что вы имеете дело с ними.

В отличие от финансирования по счетам, поставщику факторинга платит клиент, а не вы. Если ваш клиент не оплачивает свой счет, вам может потребоваться возместить деньги, в зависимости от вашего контракта.

Прежде чем заключить контракт на финансирование счетов или факторинг, внимательно изучите имеющиеся у вас альтернативы. Сумма кредита, сборы и условия договора варьируются в зависимости от кредитора, и хотя финансирование счетов и факторинг могут помочь вам управлять денежным потоком, они также стоят денег, и вы не хотите в конечном итоге нести чрезмерные расходы.

# 4. Увеличение доходов и снижение расходов

Зарабатывать больше денег и тратить меньше денег — один из самых простых способов увеличить свой денежный поток. Это может быть достигнуто за счет:

- Вы подняли цены.

- Увеличение продаж за счет маркетинга.

- Попытка придумать новый способ заработка. Может быть, вы могли бы придумать новый продукт или услугу. Возможно, вы сможете увеличить свой ежемесячный доход, продав членство или подписку.

- Использование меньшего количества электроэнергии или воды и менее частое включение и выключение системы отопления и охлаждения может помочь вам сэкономить деньги на коммунальных услугах.

- Инвестиции в экологически чистое и энергоэффективное оборудование.

- Прежде чем согласиться на периодические расходы, такие как подписка на программное обеспечение или аренда оборудования, взвесьте свои возможности.

Научиться планированию

Большинство предпринимателей понимает, что научиться управлять бизнесом без строгого учета денежных поступлений и контроля расходов никак не получится. Однако нередко получается так, что в теории все понятно, а на практике многие испытывают затруднения. В то же время бизнес без анализа особенностей рынка и четко обозначенных целевых показателей обречен на провал. Управлять предприятием без четкого плана невозможно. Попробуйте проанализировать рынок и выстроить его прогноз на перспективу. Скорее всего, он окажется далеким от истины, но это совсем нестрашно.

План должен быть увязан с анализом денежных потоков. Идеально, если он проводится раз в месяц. Отправная точка — это имеющаяся сумма живых денег, а затем — отображение прихода и расхода средств за определенный временной промежуток. Это могут быть затраты разовые (например, покупка специальной техники), постоянные (арендная плата) и переменные (зарплата, налоги).

Постепенно вы научитесь определять тенденции рынка и управлять финансами так, чтобы бизнес-план выполнялся наилучшим образом. Предприятие, умеющее планировать собственную деятельность и управлять распределением финансов, успешно конкурирует на рынке. Нельзя также забывать о сроках уплаты налогов и сдачи отчетов. Желательно отмечать такие дни в календаре, чтобы избежать случайных ошибок.

Как научиться вести строгий управленческий и финансовый учет — книги и таблицы доходов и расходов

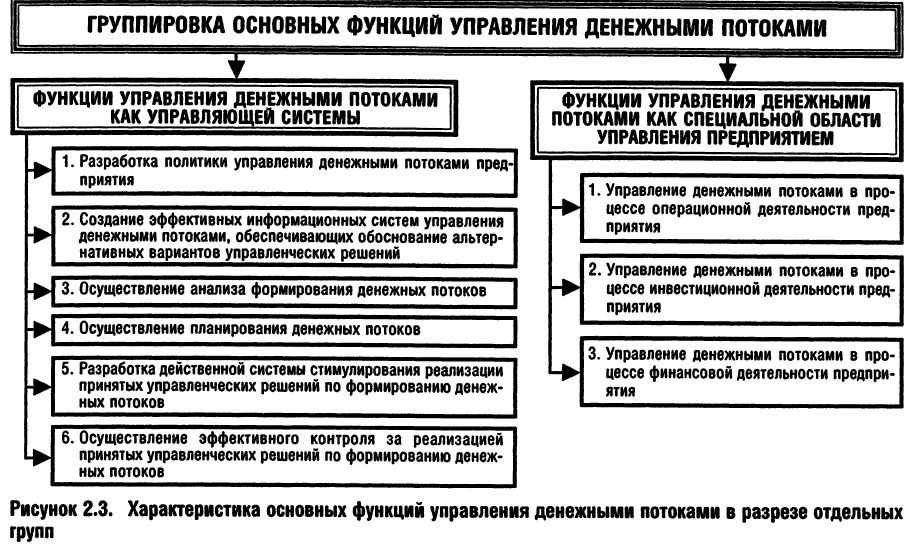

Система управления денежными потоками

Если объектом управления выступают денежные потоки

предприятия, связанные с осуществлением различных хозяйственных и

финансовых операций, то субъектом управления является финансовая

служба, состав и численность которой зависит от размера, структуры

предприятия, количества операций, направлений деятельности и других факторов:

-

в малых предприятиях главный бухгалтер часто совмещает

функции начальника финансового и планового отделов; -

в средних – выделяются бухгалтерия, отдел

финансового планирования и оперативного управления; -

в крупных компаниях структура финансовой службы

существенно расширяется – под общим руководством финансового директора находятся бухгалтерия, отделы

финансового планирования и оперативного управления, а также

аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления

денежными потоками, то к ним следует отнести финансовые

методы и инструменты, нормативно-правовое, информационное и программное

обеспечения:

- среди финансовых методов, оказывающих непосредственное

воздействие на организацию, динамику и структуру денежных потоков

предприятия, можно выделить систему расчетов с дебиторами и

кредиторами; взаимоотношения с учредителями (акционерами),

контрагентами, государственными органами; кредитование; финансирование;

фондообразование; инвестирование; страхование; налогообложение; факторинг и др.; - финансовые инструменты объединяют деньги, кредиты, налоги,

формы расчетов, инвестиции, цены, векселя и другие инструменты

фондового рынка, нормы амортизации, дивиденды, депозиты и прочие

инструменты, состав которых определяется особенностями организации

финансов на предприятии; - нормативно-правовое обеспечение предприятия состоит из

системы государственных законодательно-нормативных актов, установленных

норм и нормативов, устава хозяйствующего субъекта, внутренних приказов

и распоряжений, договорной базы.

В современных условиях необходимым условием успеха бизнеса

является своевременное получение информации и оперативное реагирование

на нее, поэтому важным элементом управления денежными потоками

предприятия является внутрифирменная отчетность.

Таким образом, система управления денежными потоками на

предприятии – это совокупность методов, инструментов и

специфических приемов целенаправленного, непрерывного воздействия со

стороны финансовой службы предприятия на движение денежных средств для

достижения поставленной цели.