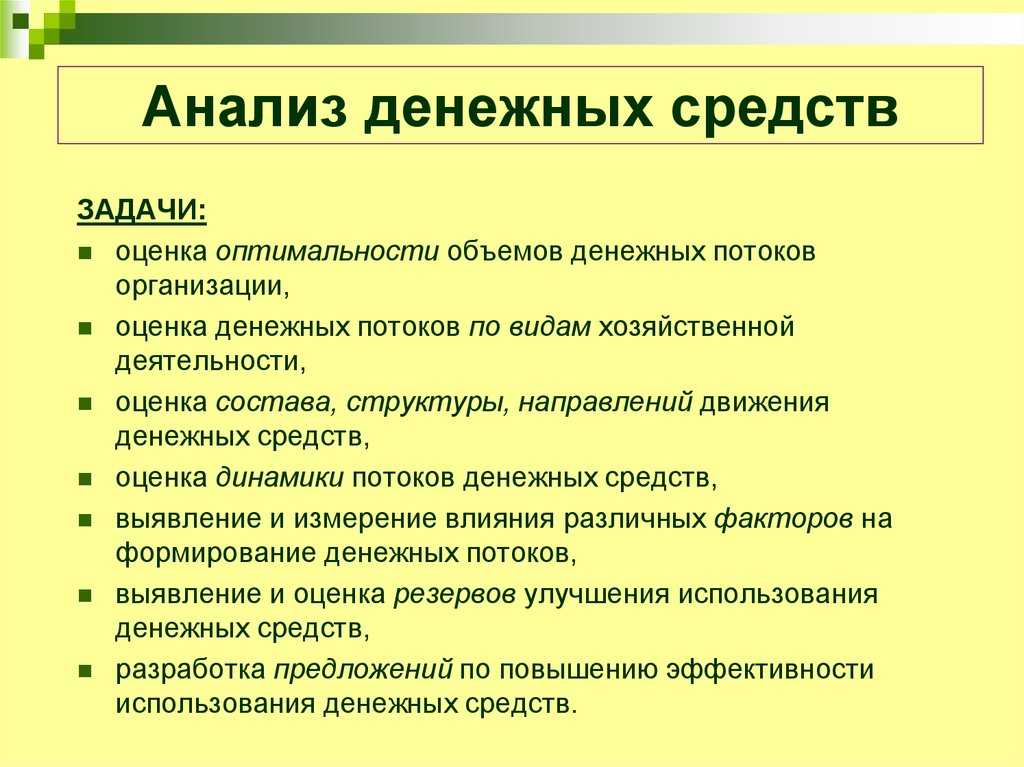

Методы оптимизации денежных потоков

Цель оптимизации денежных потоков заключается в обеспечении финансового равновесия предприятия и поддержании его платежеспособности как в краткосрочном периоде, так и в долгосрочной перспективе.

Оптимизация денежных потоков предполагает обеспечение:

- сбалансированности потоков платежей и поступлений по объему;

- сбалансированности денежных потоков во времени;

- роста чистого денежного потока.

Сбалансированность потоков платежей и поступлений по объему при дефицитном денежном потоке (когда выплаты превышают поступления) в краткосрочном периоде достигается за счет использования «Системы ускорения — замедления платежного оборота». Суть этой системы заключается в разработке организационных мер по ускорению привлечения денежных средств и замедлению выплат.

Ускорение денежных потоков может быть достигнуто за счет:

- увеличения размера ценовых скидок за наличный расчет при оплате за отгруженную продукцию;

- полной или частичной предоплаты за продукцию повышенного спроса;

- сокращения сроков предоставления товарного кредита покупателям;

- ускорения инкассации дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга и проч.

Замедление выплат денежных средств в краткосрочном периоде может быть за счет:

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного кредита;

- замены покупки дорогостоящих активов их лизингом;

- реструктуризации финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Однако следует учесть, что решение проблемы сбалансированности дефицитного денежного потока в краткосрочном периоде порождает проблему его дефицитности в последующих периодах. Поэтому параллельно следует предусмотреть меры по сбалансированности дефицитного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть обеспечен за счет: привлечения инвесторов и вкладчиков, дополнительной эмиссии акций и облигаций; использования долгосрочных кредитов, продажи активов.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто в результате сокращения инвестиционных программ, «сжатия» производства, снижения постоянных издержек.

Избыточный денежный поток может быть уменьшен в результате расширения производства; обновления внеоборотных активов; формирования инвестиционного портфеля; досрочного погашения финансовых кредитов; повышения дивидендных выплат и проч.

Несбалансированность денежного потока во времени может создать для предприятия серьезную угрозу банкротства даже при высоком уровне чистого денежного потока. Поэтому при оптимизации денежных потоков во времени используют два основных метода:

- выравнивание их объемов в определенные интервалы времени;

- синхронизацию, основанную на ковариации положительных и отрицательных потоков.

Результаты достижения сбалансированности денежных потоков во времени оцениваются при помощи статистических коэффициентов вариации, корреляции и среднеквадратичного отклонения.

Рост чистого денежного потока может быть обеспечен за счет снижения издержек, эффективной ценовой и кредитной политики, применения метода ускоренной амортизации, продажи неиспользуемого оборудования и сверхнормативных запасов, своевременного взыскания долгов, штрафов.

Результаты оптимизации денежных потоков находят свое отражение в системе финансового планирования и прогнозирования.

показать содержание

Виды денежных потоков

Выделяют операционный, финансовый и инвестиционный кэш-флоу, чтобы лучше понимать причины его изменений. Вид денежного потока — это деятельность, в ходе которой он возник.

Операционный денежный поток складывается из поступлений от продажи основных товаров и услуг и платежей, которые нужны для ежедневной работы компании. Если компания принимает оплату в несколько этапов, то учитываются и авансовые платежи, и последующие. Платежи по основной деятельности идут поставщикам за сырье и материалы, аренду производственных помещений и офисов, командировки, рекламу, интернет, сотрудникам за их труд, на страховые взносы.

| Операционный денежный поток | = | Поступления от основной деятельности: | |

| + |

оплаты от клиентов

авансы за продукцию/ услуги |

||

| Платежи по основной деятельности: | |||

| — |

оплата сырья и материалов

оплата услуг: аренды, связи, транспорта оплата труда сотрудников страховые взносы налоги и сборы |

Формула операционного денежного потока

Операционный денежный поток не включает затраты на покупку оборудования или доходы от инвестиций. Поэтому он позволяет понять, приносит ли продажа товаров и услуг достаточно денежных средств, чтобы выполнять текущие обязательства.

Если из операционного денежного потока вычесть капитальные вложения, получится свободный денежный поток (Free Cash Flow, FCF). Он показывает, какой объем денежных средств компания может направить на выплату дивидендов, погашение задолженности, на инвестиции в ценные бумаги и выкуп собственных акций.

Если поступления от операционной деятельности меньше, чем платежи, компания может привлечь денежные средства извне.

Финансовый денежный поток возникает, когда компания берет или возвращает кредит, заем, выпускает акции, платит проценты и дивиденды.

| Финансовый денежный поток | = | Поступления от финансовой деятельности: | |

| + |

полученные кредиты и займы

поступления от выпуска акций полученное целевое финансирование |

||

| Платежи по финансовой деятельности: | |||

| — |

возврат кредитов и займов

выплата процентов по кредитам и займам выкуп собственных акций выплата дивидендов, погашение облигаций |

Формула финансового денежного потока

Когда компания занимается тем, что будет приносить доход в долгосрочной перспективе, возникает инвестиционный денежный поток. Его составляют затраты на покупку акций других компаний, предоставление займов и полученные дивиденды и проценты. Также в инвестиционный денежный поток входят платежи и поступления от продажи и покупки основных средств и нематериальных активов или их улучшением: ремонтом и модернизацией.

| Инвестиционный денежный поток | = | Поступления от инвестиционной деятельности: | |

| + |

поступления от продажи внеоборотных активов

полученные дивиденды полученные проценты по займам |

||

| Платежи по инвестиционной деятельности: | |||

| — |

затраты на приобретение внеоборотных активов и реконструкцию

покупка акций других компаний предоставление займов |

Формула операционного денежного потока

Сумма операционного, финансового и инвестиционного денежного потока формирует чистый денежный поток (Net Cash Flow):

| Чистый денежный поток | = | Операционный денежный поток | |

| + | Финансовый денежный поток | ||

| Инвестиционный денежный поток |

Формула чистого денежного потока

Денежный поток в бизнесе

В бизнесе есть несколько отдельных категорий денежного потока, давайте познакомимся с каждой из них.

Сразу замечу, что денежный поток переводится на английский язык как Cash Flow, сокращенно – CF. Это нужно знать, чтобы не путаться в аббревиатурах.

Операционный

Есть две аббревиатуры, которыми он обозначается, использовать можно любую из них: CFO и OCF. Буква O обозначает Operating – как раз операционный.

Это денежный поток, который организация получает от своей деятельности. То есть вот я купил станки, нанял персонал за зарплату, произвел столы, продал эти столы, получил доход. Затраты на производство – это расходы операционного денежного потока, а деньги от продажи столов – доходы.

Инвестиционный

Он есть далеко не у всех компаний, потому что не все компании делают инвестиции во что-либо. Он будет в первую очередь у тех предприятий, которые выпускают акции или облигации и получают доходы от их продажи.

Инвестиционный денежный поток появляется в том случае, если, например, я решаю продать часть станков, которые у меня есть и вложить эти деньги во что-то другое. Или если происходит слияние моей компании и компании какого-то другого юридического лица.

От деятельности, связанной с финансами

Аббревиатура – CFF (Flow from Financing). Я лично не вижу в нем отличий от инвестиционного, но он все же выделяется в отдельную группу. Этот денежный поток возникает, например, тогда, когда компания выпустила акции, распродала их инвесторам, а потом выкупила назад.

Чистый

Аббревиатура – NCF. Первая буква расшифровывается как «net». Основное значение у этого слова – «сеть», но в сочетании с существительным в значении «доход» оно превращается в прилагательное «чистый».

Это выручка от всех видов деятельности. То есть «чистая» часть операционного, финансового и производственного доходов.

Свободный

Аббревиатура – FCF. Первая буква означает «Free» – свободный. Свободным денежным потоком называют те деньги, которые получают инвесторы, владельцы и кредиторы компании после осуществления определенных операций.

Как рассчитать поток денег от основной деятельности

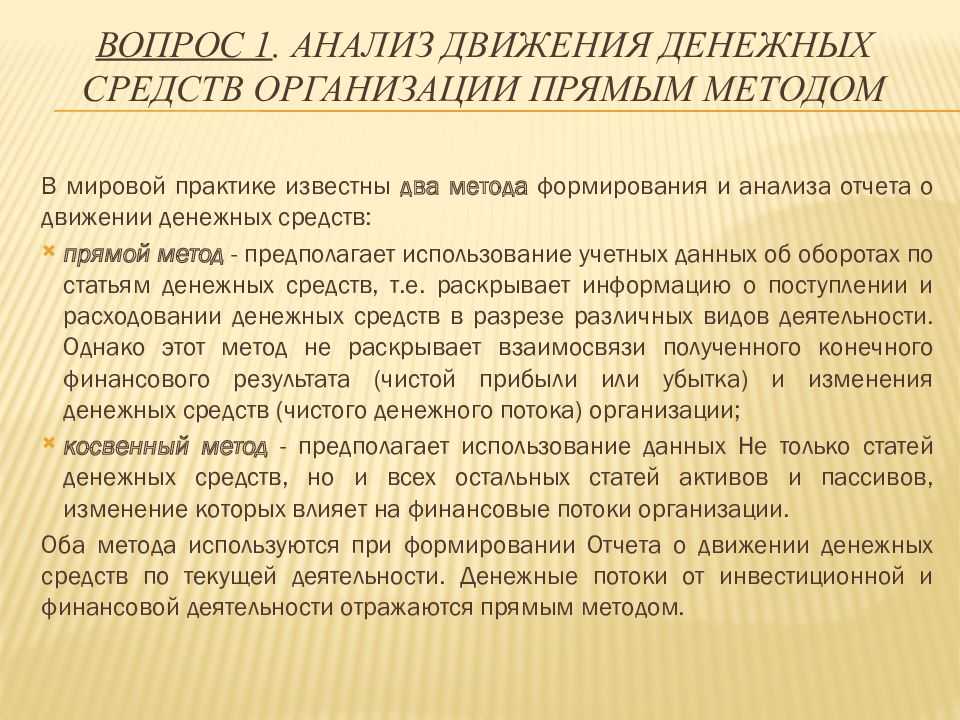

Для расчета разного рода денежных потоков обычно применяют два метода: прямой и косвенный. Отличие между ними состоит в ряде параметров, в том числе исходных данных о передвижении денег по счетам компании. К средствам, изучаемым при нахождении потока денег от основной деятельности, относятся показатели, которые не учитываются при вычислении прибыли, в частности амортизация, налоги, капитальные расходы, авансы, займы, долги и штрафы.

Прямой метод

опирается на изучение движения финансов по счетам фирмы. Он дает возможность изучить главные направления оттока и источники притока денег, проанализировать потоки по различным видам деятельности и взаимную связь между выручкой за определенный период и реализацией продукции.

Операционный денежный поток прямым методом рассчитывается с использованием такой формулы:

ЧДП(ОД) = В + АВП + ПП — ОТ — СМ — ПРВОД — НАЛПЛ

в которой:

- В – размер выручки от продажи продукции, услуг или работ;

- АВП – перечисленные заказчиками и покупателями авансы;

- ПП – другие поступления от заказчиков и покупателей;

- СМ – средства, на которые закуплены материально-товарные ценности для организации производства;

- НАПЛ – уплаченные налоги и взносы в различные фонды внебюджетного характера;

- ОТ – это деньги, потраченные на оплату труда персонала;

- ПРВОД – другие платежи, которые могут возникать в процессе основной деятельности.

Попробуем вычислить денежный поток от внутренней деятельности предприятия, исходя из таких вводных (все показатели в рублях):

- выручка от проданной продукции – 1 миллион;

- авансы от покупателей – 100 тысяч;

- иные поступления со стороны заказчиков – 40 тысяч;

- фонд оплаты труда – 100 тысяч;

- затраты на сырье и обеспечение производственного процесса – 400 тысяч;

- взносы и налоги – 250 тысяч;

- иные расходы – 70 тысяч.

ЧДП(ОД) = 1000000 + 100000 + 40000 — 100000 — 400000 — 250000 – 70000 = 1140000 – 820000 = 320000 рублей.

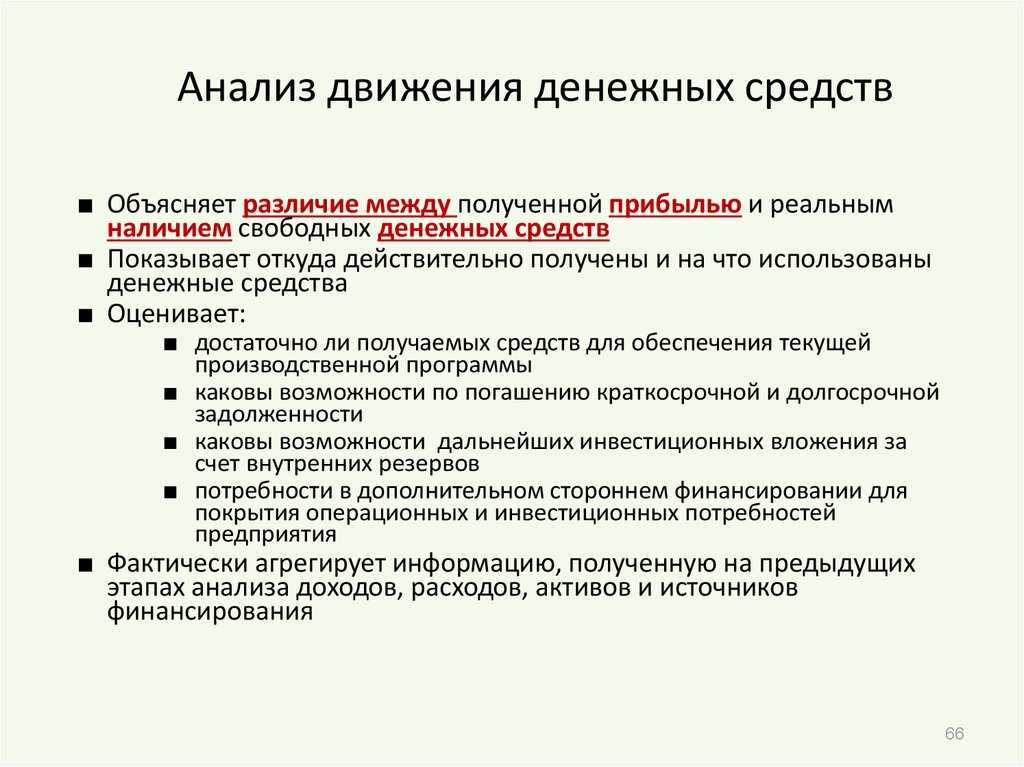

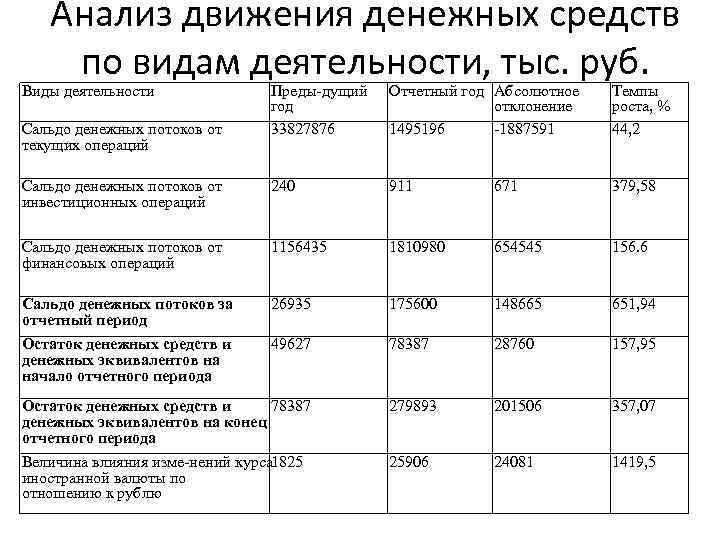

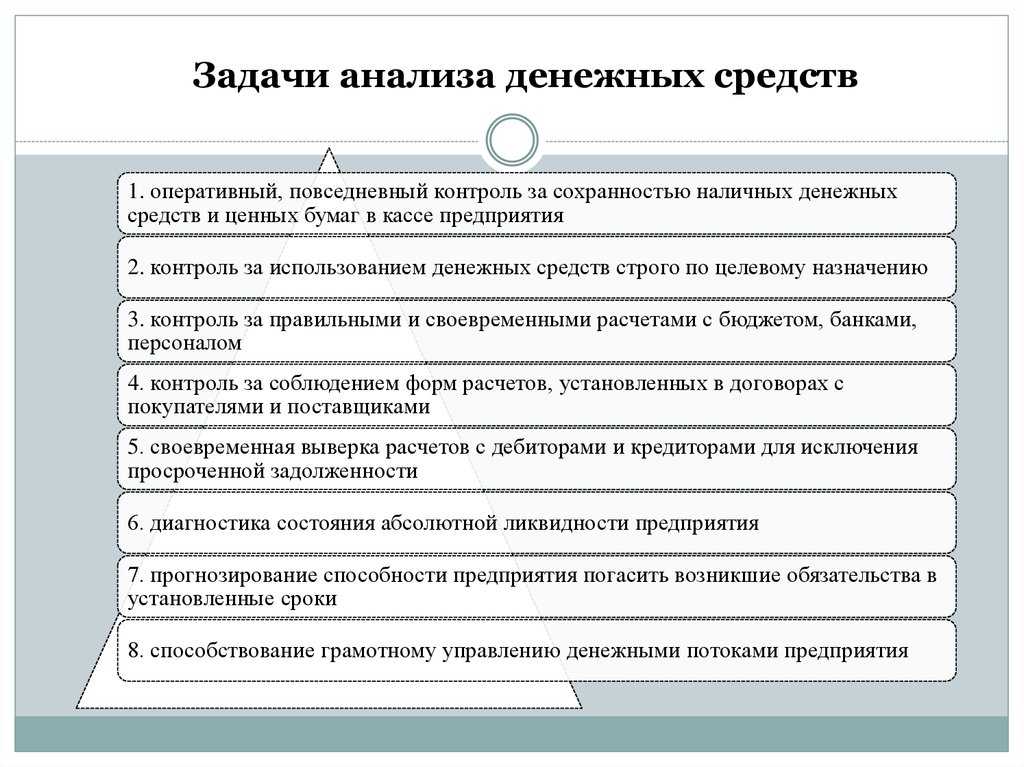

Анализ движения денежных средств предприятия: зачем нужен

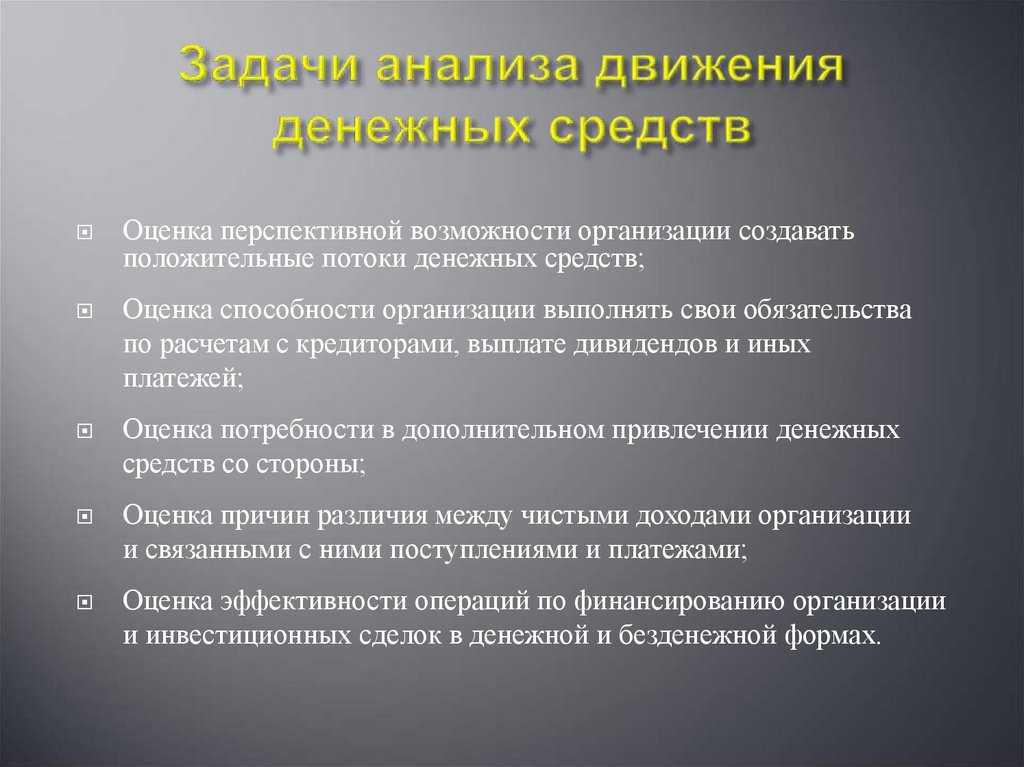

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

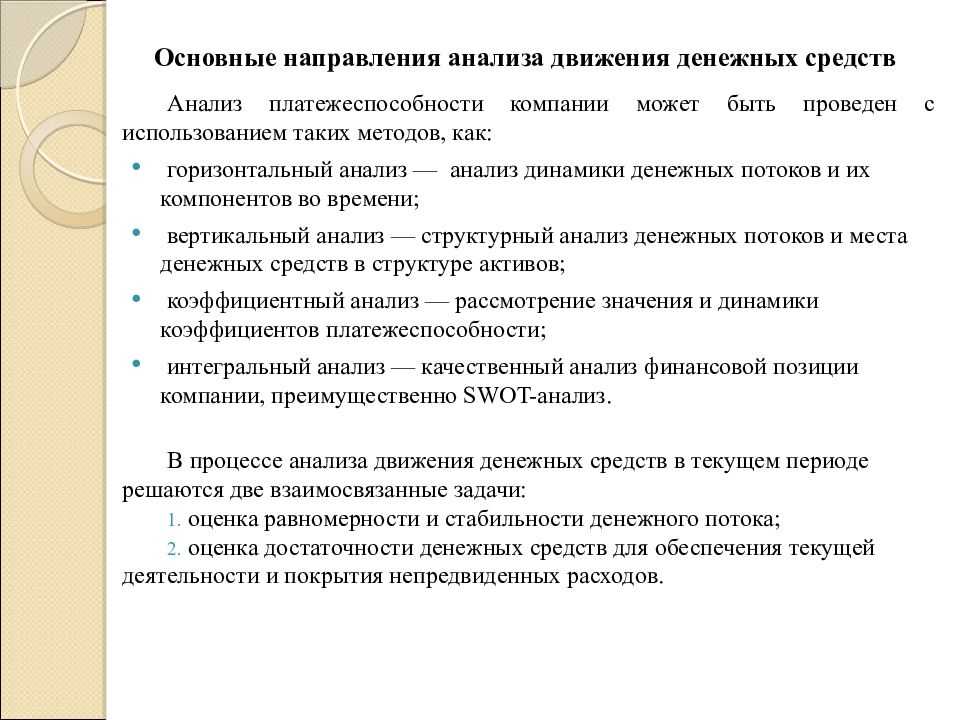

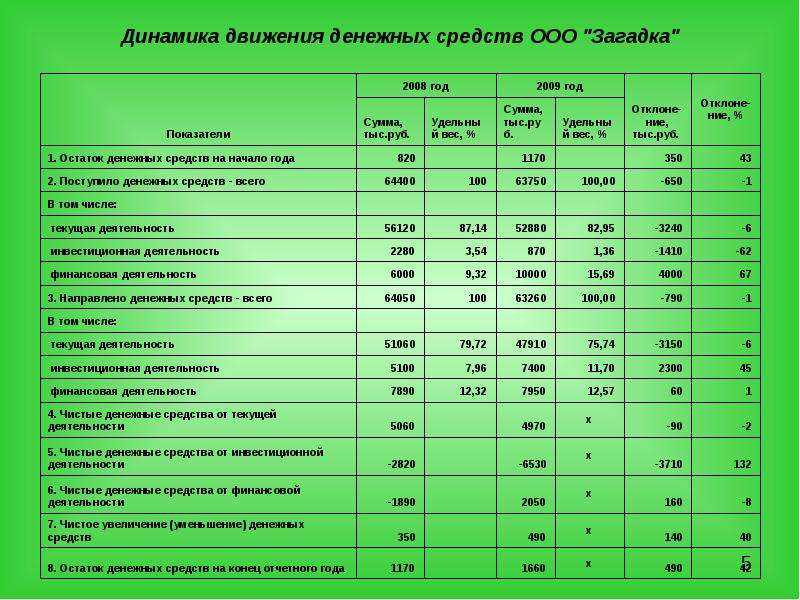

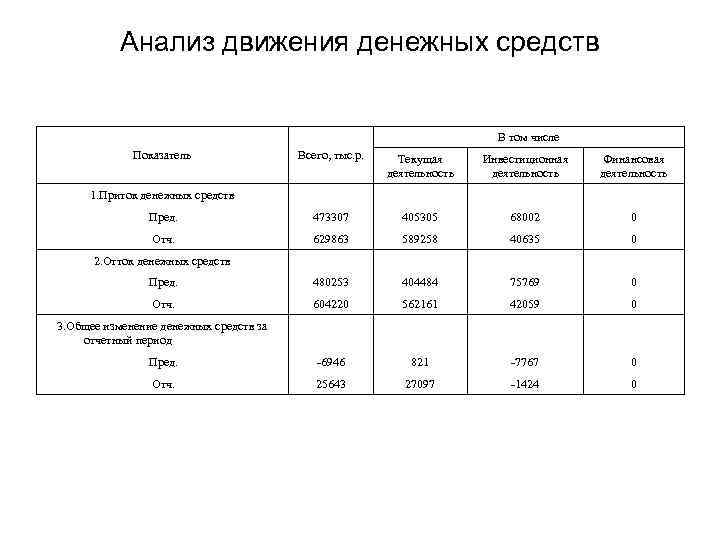

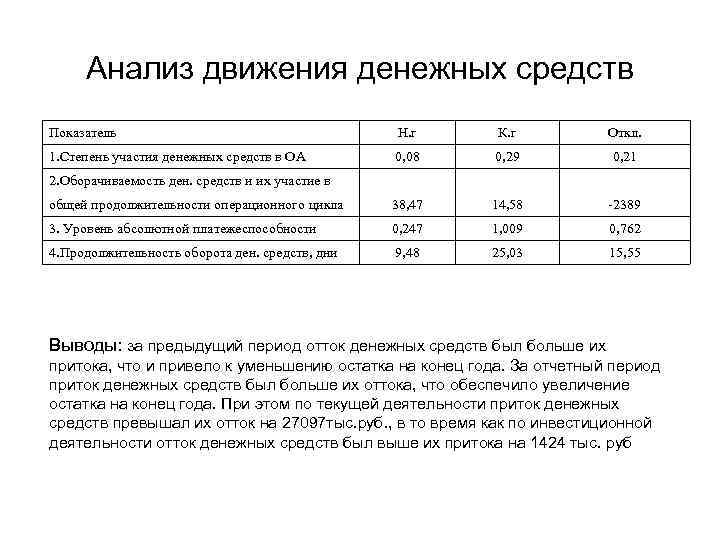

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

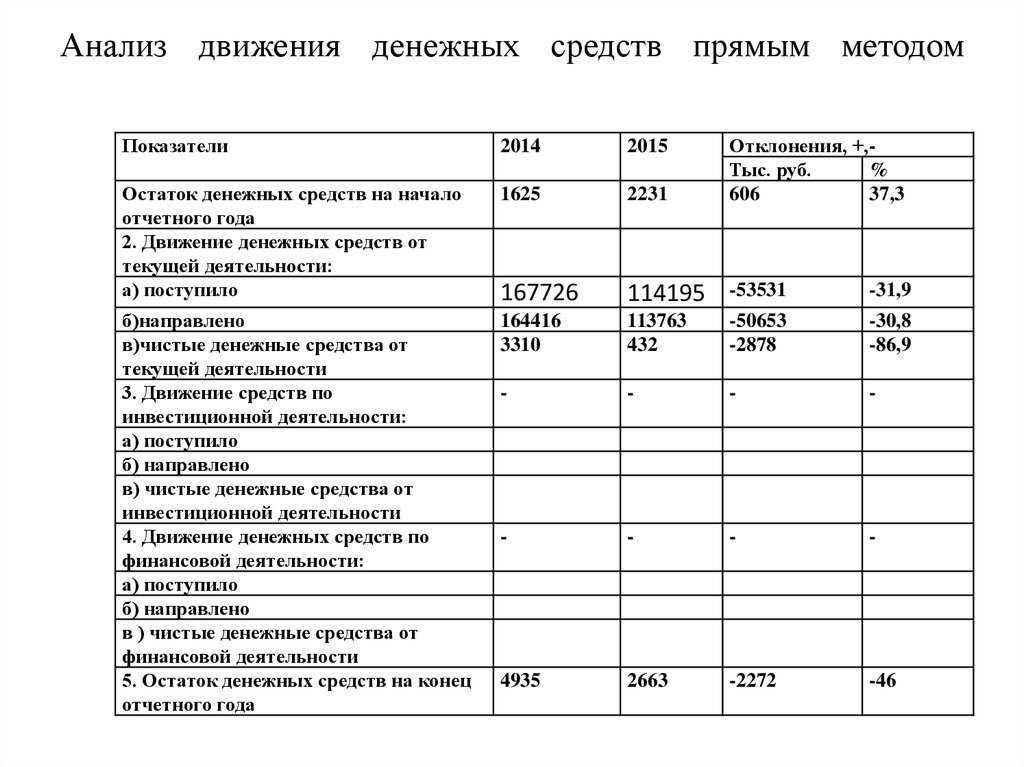

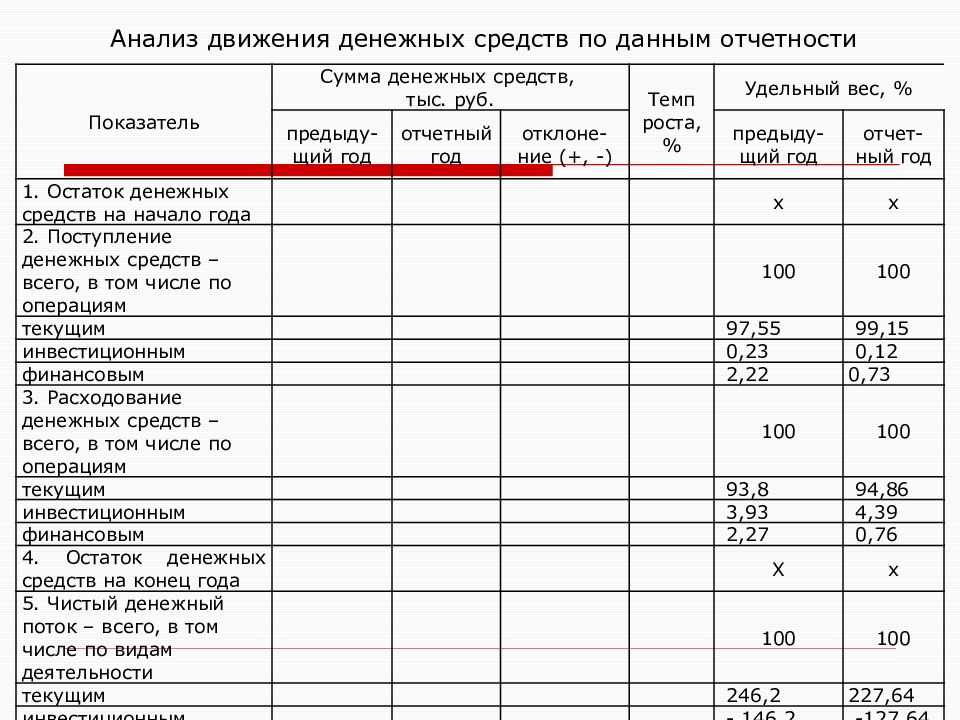

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

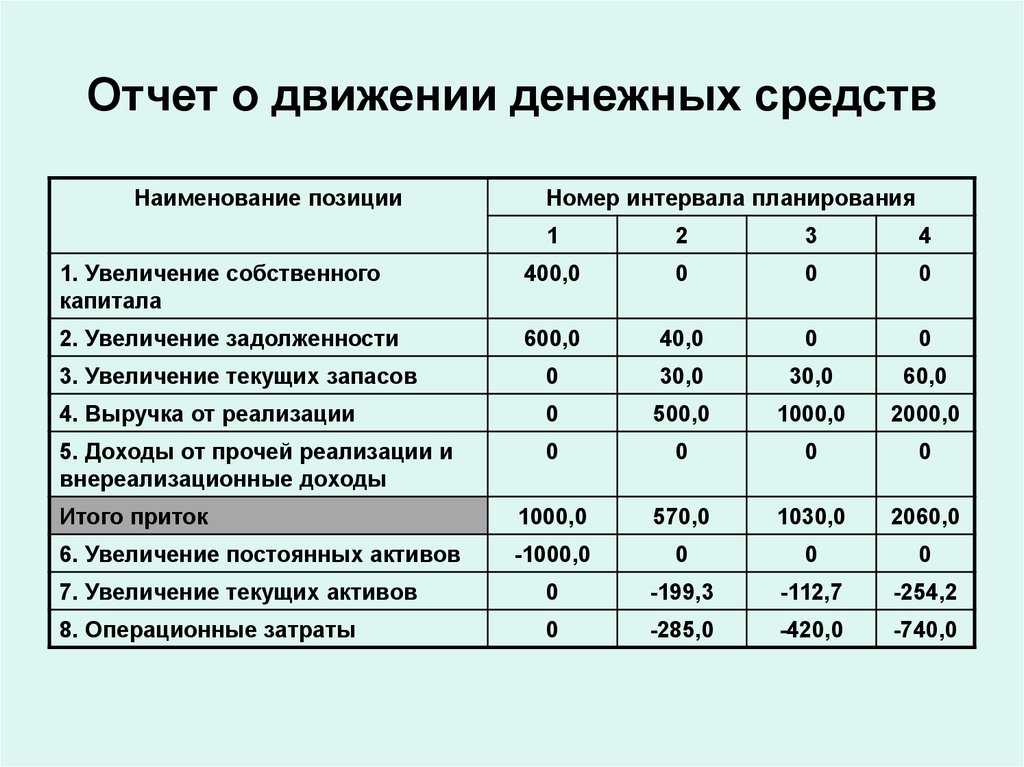

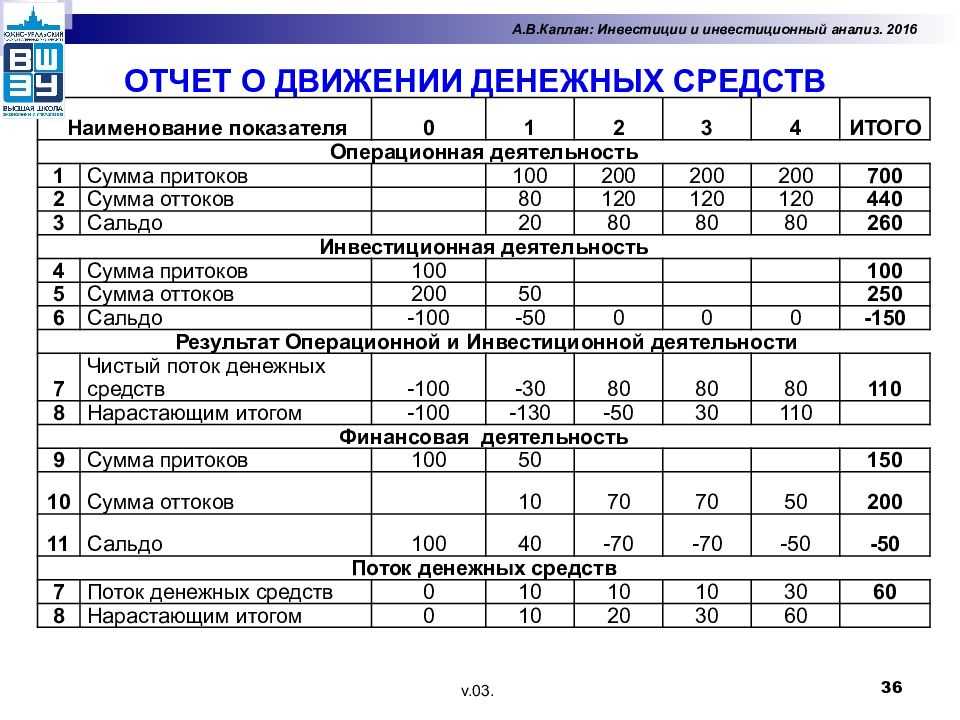

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

Что означают положительный и отрицательный денежные потоки

Если компания зарабатывает больше, чем тратит — денежный поток положительный. У положительного потока несколько плюсов:

● Если срочно понадобятся деньги, компании не придется брать кредит.

● Компании выплачивают дивиденды из денежного потока: НЛМК (тикер NLMK), ММК (MAGN), « ЛУКОЙЛ» (LKOH), « ФосАгро», «Северсталь» (CHMF), «АЛРОСА» (ALRS).

Отрицательный поток может означать, что компания тратит больше, чем зарабатывает. Обычно это значит, что бизнес работает неэффективно. Хотя может приносить прибыль при этом.

Например, компания зарабатывает 1 млн рублей в год, но выплаты по кредитам перекрывают доходность. Такому бизнесу трудно найти нового заемщика, поэтому привлечь инвестиции в развитие компании проблематично.

Также компания не сможет платить дивиденды из заработанных средств, если денежный поток отрицательный: придется увеличивать долг или брать деньги из накоплений.

В такой ситуации оказался «Газпром», когда Владимир Путин рассказал об отсутствии FCF. Компании пришлось увеличивать долг и уменьшать накопления, чтобы выплатить дивиденды.

Резюме файла NCF

Расширение файла NCF включает в себя три основных типов файлов и его можно открыть с помощью GCFScape (разработчик — Open Source). В общей сложности с этим форматом связано всего три программное (-ых) обеспечение (-я). Чаще всего они имеют тип формата No Cache File.

Расширение файла NCF указано преимущественно в категории Game Files. В менее распространенных приложениях они также могут быть Data Files или Developer Files.

Файлы NCF находятся на платформах мобильных устройств и настольных компьютеров, и их можно открыть в Windows, Mac и Linux.

Рейтинг популярности файлов NCF составляет «Низкий». Это означает, что они не часто встречаются на большинстве устройств.

Раздел операционной деятельности ОДДС: как заполнять

Финансовое планирование

Финансовое планирование – необходимый инструмент в пути роста компании. Предприятиям часто приходится развиваться на фоне критической нехватки денежной массы, подстраиваясь под изменчивые условия экономики. Финансовое планирование в таких условиях поможет спланировать каждый шаг с учетом реальных условий. Результаты анализа используются в работе руководящего состава для принятия стратегически значимых решений. Данные формируются из источников внутреннего и внешнего характера.

Сущность

Финансовым планом предприятия называется документ, отражающий операции хозяйствующего субъекта экономики. Полученные данные используются для грамотного распределения денежных средств. Кроме того, финансовый план решает следующие задачи:

- Определение временных границ для конкретных видов операций;

- Определение полного перечня доходов и расходов;

- Составление графика поступающих средств;

- Определение выручки за конкретный период и т.д.

Виды

Финансовый план составляется в зависимости от специфики поставленных задач. В зависимости от задач, план бывает краткосрочным и долгосрочным. Сфера задач касаются следующих аспектов:

- План распределения денежных потоков;

- Разработка инвестиционной стратегии;

- Выявление результирующих показателей;

- Оценка налоговой нагрузки и т.д.

Говоря о финансовом планировании, следует отличать его от бюджетирования.

Бюджетирование представляет собой более узкий, многокомпонентный процесс. Бюджетирование в узком понимании помогает составить сметы, планировать расходы на основе поступающих средств из операций за конкретный период. В широком понимании этот термин подразумевает сбор данных об отрасли экономики, где компания ведет деятельность, о потенциальных возможностях и рисках.

Но, в то же время бюджетирование входит в число постоянных переменных в финансовом планировании.

Принципы составления

При составлении финансового плана предприятия используется тот или иной принцип.

Российские финансовые эксперты на этот счет предлагают использовать следующие критерии:

- Обоснованность операций;

- Системность;

- Прозрачность;

- Баланс.

При составлении плана важно учитывать объективные потребности компании. Также наличие плана помогает грамотно управлять издержками, оптимизировать фактические ресурсы с решаемыми задачами

Основная цель плана – модернизация всех аспектов деятельности бизнеса.

Методы

При составлении финансового плана предприятия используются специальные методики, разработанные ведущими аналитиками и финансистами. В совокупности, методы помогают решать следующие задачи:

- Оценка обоснованности расходов и доходов, поиск путей оптимизации;

- Оценка качества;

- Сбалансированность планов;

- Прозрачность текущего документооборота.

В рамках финансового планирования применяется также расчетная аналитика, статистический и экономический анализ, балансовый расчет, математическая динамика и другие способы.

Финансовый план составляется в несколько этапов. На каждом этапе решающее значение имеют такие категории как тактика, оперативность и стратегия.

Как анализировать показатель

Разница между поступлениями и затратами показывает, достаточно ли компания зарабатывает, чтобы финансировать свою деятельность. Отрицательное значение чистого денежного потока говорит о том, что для этого не хватает ни внутренних, ни внешних источников.

Если чистый денежный поток положительный, можно отдельно проанализировать операционный, финансовый и инвестиционный денежный поток. Например, положительное значение может достигаться за счет финансовой и инвестиционной деятельности, а операционный денежный поток быть отрицательным. Это значит, что поступления по основной деятельности компании не покрывают ее трат, и она привлекает внешнее финансирование и получает доходы от инвестиций или предоставления займов.

Кроме того, денежный поток можно сравнить с значением чистой прибыли. Положительное значение обоих показателей — признак устойчивой компании.

Если компания показывает прибыль и отрицательный денежный поток, причины могут быть разные:

- Компания предлагает заказчикам длительную отсрочку платежа. Если это так, денежный поток по операционной деятельности будет отрицательным, а в балансе будет отражена большая сумма дебиторской задолженности.

- Компания приобрела дорогое оборудование, которое позволит увеличить производственные мощности. На это указывает отрицательное значение инвестиционного денежного потока и рост раздела «Внеоборотные активы» баланса. Такое положение может быть временным, а компания в будущем — активно расти.

- Компания выплатила крупную сумму дивидендов. Тогда отрицательным будет финансовый денежный поток, а выплата дивидендов будет отражена в соответствующей статье движения денежных средств.

Если компания отчитывается об убытке, инвестору лучше убедиться, что положительный денежный поток достигается за счет операционной деятельности. В этом случае компания может начать приносить прибыль.

Если в компании нет ни прибыли, ни положительного денежного потока, вероятность получить доход в будущем мала, а риск вложений высок.

| Денежный поток | |||

| + | – | ||

| Прибыль | + | Компания получает доход и денежные средства | Компания получает доход, но не денежные средства |

| – | Компания убыточна, но получает денежные средства | Компания не получает ни доход, ни денежные средства |

Зачем следить за FCF

Компания может направить свободный денежный поток на выплату дивидендов, выкуп акций, погашение долга, сделки по слиянию и поглощению. Любое решение может повлиять на стоимость акций.

Например, «АЛРОСА» направляет на дивиденды 50–100% FCF. От изменения этого показателя зависит доходность бумаг, поэтому цена акций коррелирует с изменением FCF.

Влияние FCF на стоимость акций «Алросы»

Динамика FCF помогает:

● Спрогнозировать стоимость акций в будущем. Чем больше денежный поток, тем выше возможные дивиденды и лучше финансовая устойчивость компании.

● Определить справедливую стоимость акций. Для этого используется модель DCF. Она помогает понять, завышена или занижена рыночная стоимость акций относительно справедливой цены.

Если справедливая цена ниже рыночной, акция недооценена. Если выше — акция переоценена.

Подписывайтесь на официальный Telegram-канал Московской биржи

Полезные материалы по теме статьи

Если вы хотите лучше вникнуть в мир финансов и инвестиций, научиться управлять своими денежными потоками, я могу вам порекомендовать два курса и несколько бесплатных электронных книг.

Курсы

Личные финансы и инвестиции. Курс проводится на платформе Нетологии – самого популярного онлайн-университета в рунете наравне со Скиллбоксом. Преподает Сергей Спирин – финансовый консультант и инвестор. Курс проводится в формате вебинаров, после каждого вебинара есть домашнее задание.

В двух словах я бы описал этот курс так. Он о том, чем хороши пассивные инвестиции. Автор расскажет вам о недостатках пенсионной системы, убедит вас, что если вы не начнете инвестировать – окажетесь за гранью бедности. Потом он развенчает несколько мифов о заработке на трейдинге и уже перейдет к пассивному инвестированию.

На курсе вы познакомитесь с сущностью основных финансовых инструментов, Сергей даст вам дополнительную литературу, которая поможет в них углубиться.

Финансовая грамотность. Это курс от Скиллбокса. Он преподается в формате видеороликов, на которых два преподавателя с высшим экономическим образованием рассказывают о финансах: планировании денежных потоков, семейном бюджете, инвестициях в разные инструменты.

Когда слушаешь, возникает ощущение: «Ага, они сами через это прошли, это действительно так». Не возникает чувства, что люди, которые ничего не знают и не умеют, просто хотят вытянуть твои деньги.

Книги

Вы можете прямо сейчас скачать вот эти три книжки о финансовой грамотности и инвестициях. Они написаны понятным языком, небольшие по объему. Это скорее не книги, а вводные брошюры.

- Как стать финансово независимым через 1 год.

- 5 способов эффективно вложить 1000+ рублей.

- 6 шагов к финансовой безопасности.

Скачивайте и читайте.

В принципе, это всё. Подпишитесь на мою рассылку, чтобы получать ссылки на новые публикации по почте.

Напишите, пожалуйста, комментарий к статье и скажите, что в ней не так. Что вам не нравится, какие блоки трудно понимать, чего не хватает. Я учту ваши замечания и постараюсь доработать материал.

Спасибо.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов