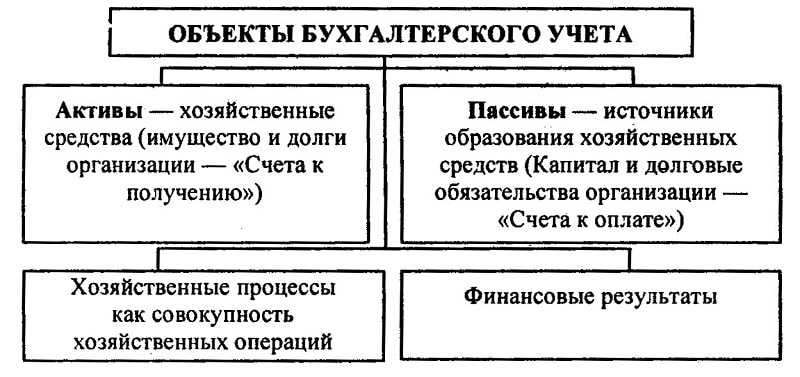

Объекты бухучета

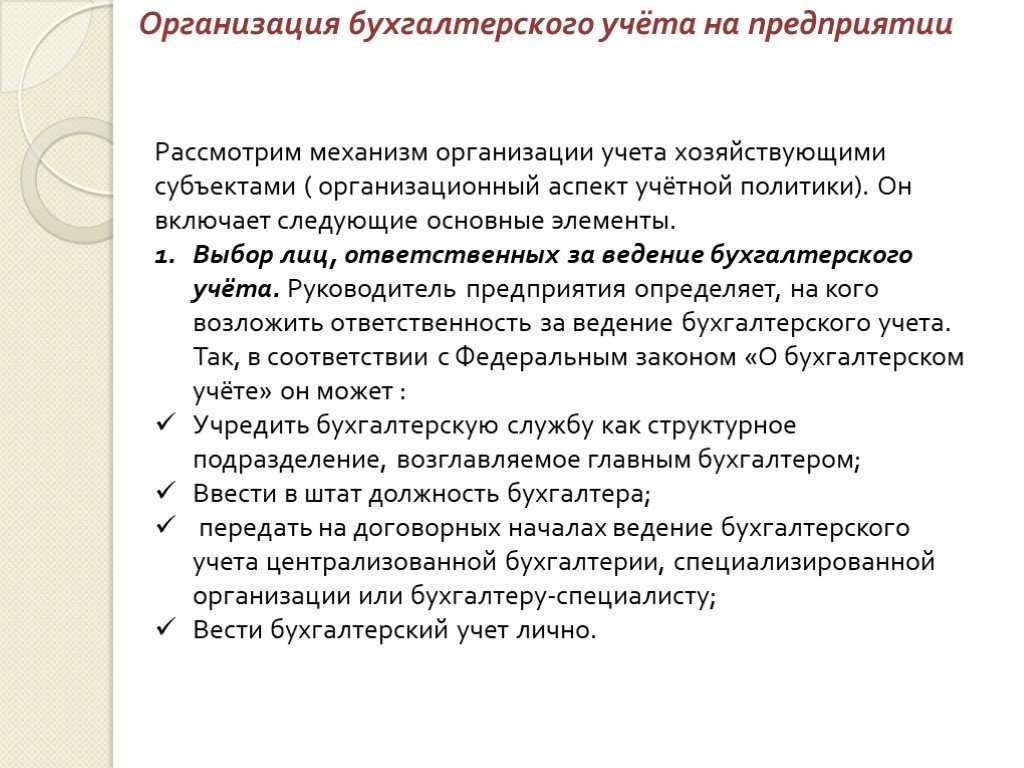

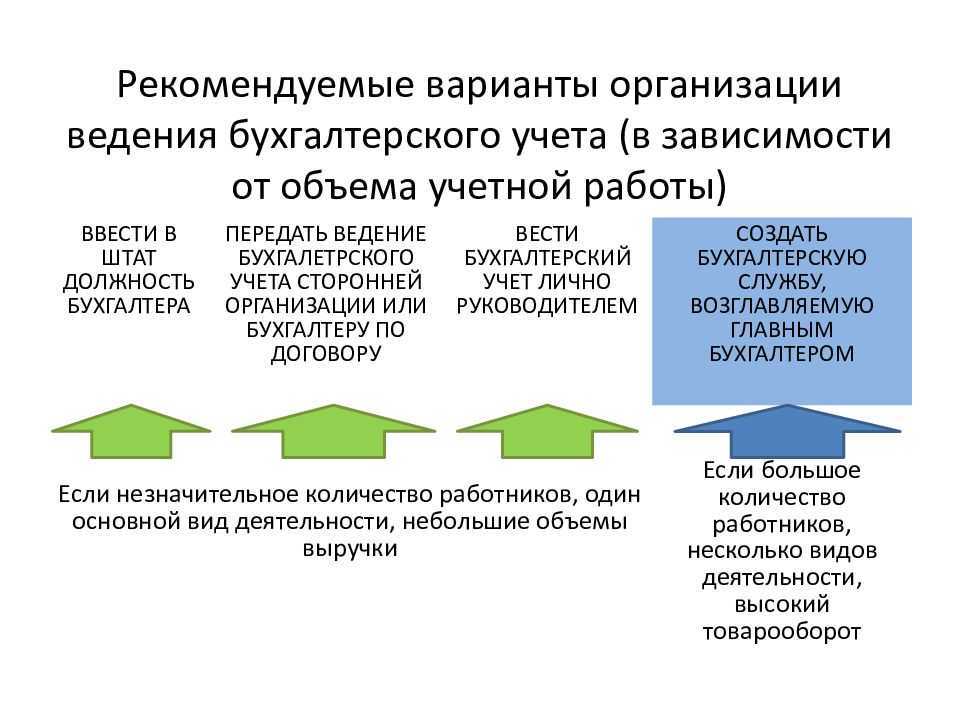

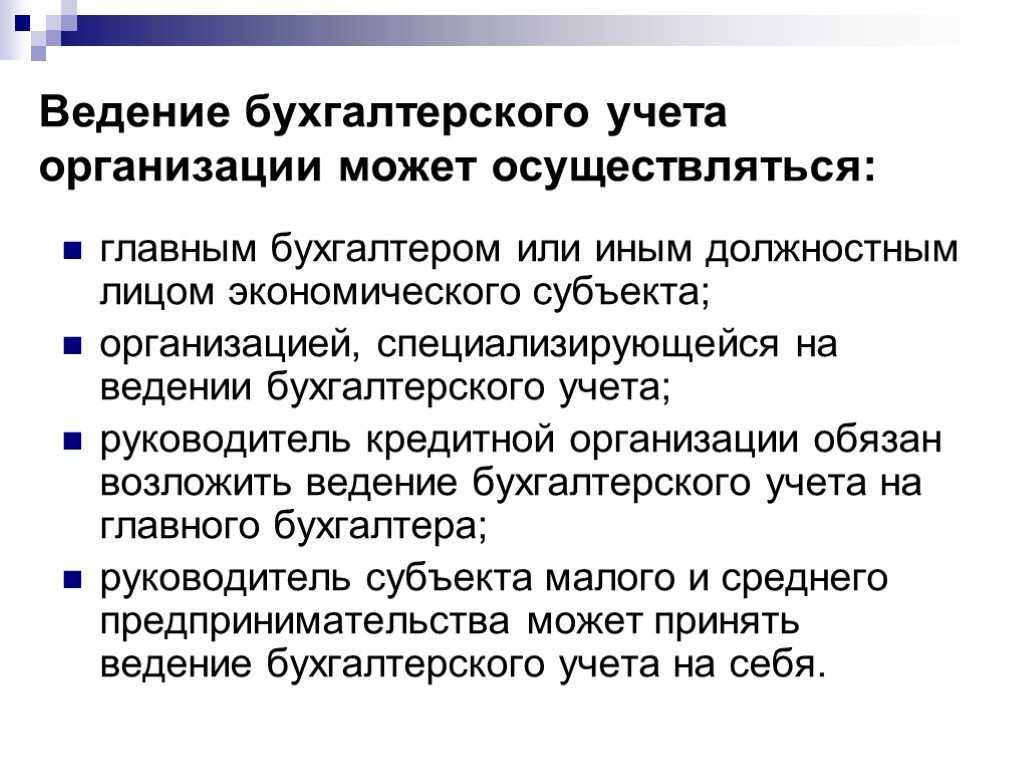

Посредством бухгалтерского учета выполняется контроль над деятельностью компании. Именно хозяйствующие субъекты выступают сферой использования бухучета и становятся его объектами. Непосредственно к объектам бухгалтерского учета относятся:

- сведения об экономической деятельности организации;

- активы и пассивы фирмы;

- источники образования капитала;

- расходы и прибыль;

- иные объекты, участвующие в работе организации.

Основная доля объектов рассматривается как самостоятельно, так и через проявление в составе других групп. Так, затраты трудовых ресурсов имеют место в составе незаконченного производства. Расходы на оплату труда проходят в показателях задолженности по заработной плате перед работниками и фиксируются в источниках. В состав источников включается прибыль, служащая основой формирования средств. Кроме указанного перечня, объектами бухгалтерского учета являются три группы средств предприятий:

- Имущество компании в зависимости от состава и расположения.

- Имущество по источникам возникновения. Например, собственные средства или долговые обязательства.

- Результаты от экономической деятельности, возникающие в ходе хозяйственных операций.

Таким образом, объекты — это составные элементы деятельности фирмы. Вместе они образуют предмета учета на предприятии.

Как самостоятельно изучить бухучет?

Источники формирования ресурсов

Все имеющиеся в ООО источники можно разделить между двумя группами – собственным и заемным капиталом. В собственный капитал включают:

- Уставной капитал общества, формируемый на начальном этапе образования ООО, данный капитал составляют учредители;

- Резервный капитал – формируется ООО за счет отчисления доли нераспределенной прибыли, созданный резерв позволяет покрыть годовые убытки ООО;

- Добавочный капитал – формируется по результатам переоценки за счет увеличения показателя стоимости оцениваемых активов;

- Прибыль, не распределенная по итогам года, или не покрытый убыток.

В заемный капитал включают:

ЛЕКЦИЯ № 3. Учетная политика организации. Учредители и акционеры

1. Общее понятие учетной политики организации

Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации утверждаются:

1) план счетов;

2) нетиповые формы первичной документации (если такие имеются);

3) порядок проведения инвентаризации;

4) методы оценки активов и обязательств;

5) правила документооборота;

6) технология обработки информации;

7) порядок контроля за хозяйственными операциями.

Основными требованиями учетной политики являются:

1) полнота отражения фактов;

2) осмотрительность при приобретениях и вложениях;

3) приоритет содержания над формой;

4) непротиворечивость синтетических и аналитических учетов;

5) рациональность ведения бухгалтерского учета.

Бухгалтерская информация и ее значение. Характер информации, процесс ее сбора, обработки и использования является внутренним делом каждой организации. С принятия нового плана счетов осуществляется совершенствование бухгалтерского учета. При этом бухгалтерский учет сближается с системой международной практики. Информация должна быть понятной, отражать существо вопроса без двусмысленного восприятия и излишней детализации.

Другой качественный признак – это уместность (релевантность), т. е. влияние информации на экономические решения предприятия. Информация является базой для прогнозирования и обеспечивает основные функции управления (менеджмента).

Оперативное планирование на предприятии. Оперативное финансовое планирование в отличие от составления финансового плана включает в себя разработку и составление двух документов:

1) платежного календаря;

2) кассовый план предприятия.

Платежный календарь позволяет сопоставить доходы и расходы за определенный период времени (на месяц, на декаду, на пять дней, в отличие от финансового плана, который составляется на год с разбивкой по кварталам).

Основой для составления платежного календаря являются:

1) данные баланса доходов и расходов предприятия;

2) плановые данные по производству и реализации продукции;

3) планы материально-технического снабжения;

4) планы размещения заемных средств и обязательств.

Платежный календарь состоит из двух разделов:

1) валовые доходы и поступления денежных средств;

2) валовые расходы и отчисления средств.

В доходной части платежного календаря основным источником является выручка от реализации продукции (размер выручки определяется исходя из графика отгрузки продукции и сданных работ). Доходы включают поступления от арендной платы и получение кредитов банка.

В расходной части отражаются все виды платежей, предусмотренных на платежный период. Это платежи поставщикам в соответствии с заключенными договорами и все расходы, связанные с оплатой труда исходя из предусмотренного фонда заработной платы, планового, но с корректировкой на процент выполнения производственной программы. В платежный календарь расходы на оплату труда разносятся в соответствующие периоды, согласно графику выплаты заработной платы:

1) расходы, связанные с отчислениями во внебюджетные фонды;

2) все виды платежей в бюджет строго в соответствии со сроками их уплаты;

3) погашение кредитов в строгом соответствии со сроками, по которым они выданы;

4) уплата процентов за пользование кредитами.

Кассовый план предприятия может составляться на месяц и на более короткие сроки. В нем отражаются источники поступления средств в кассу предприятия и расходы и выплаты денежных средств из кассы.

К этим расходам составляется справочный раздел, в котором производится расчет фонда заработной платы и указываются сроки выплаты заработной платы.

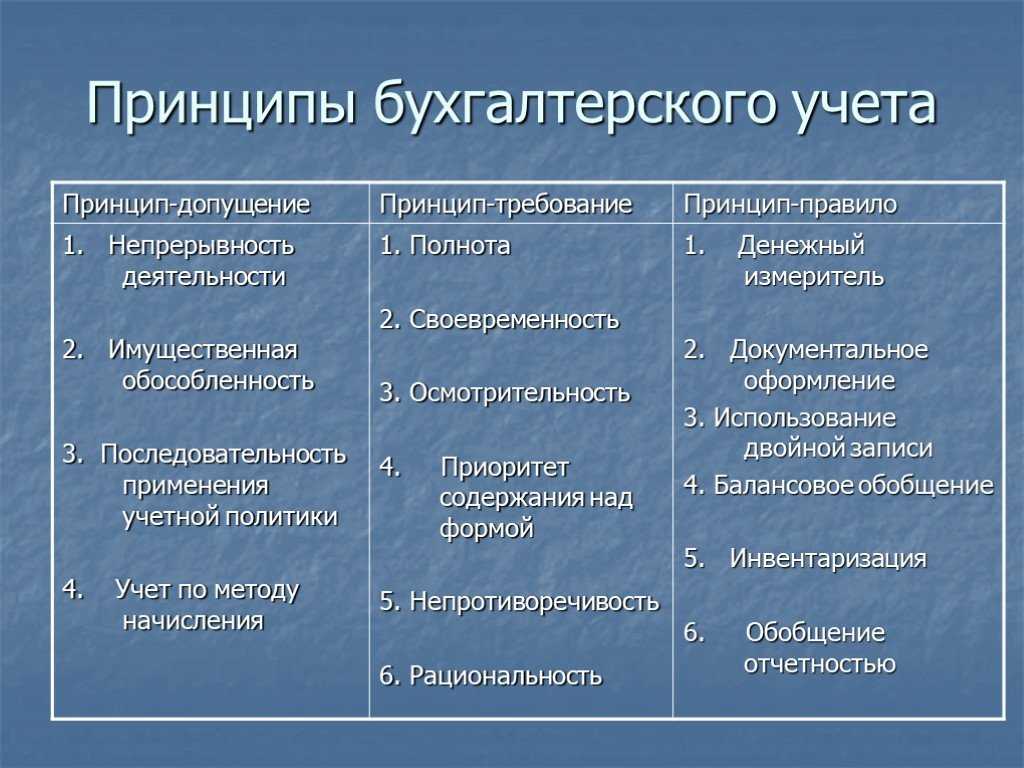

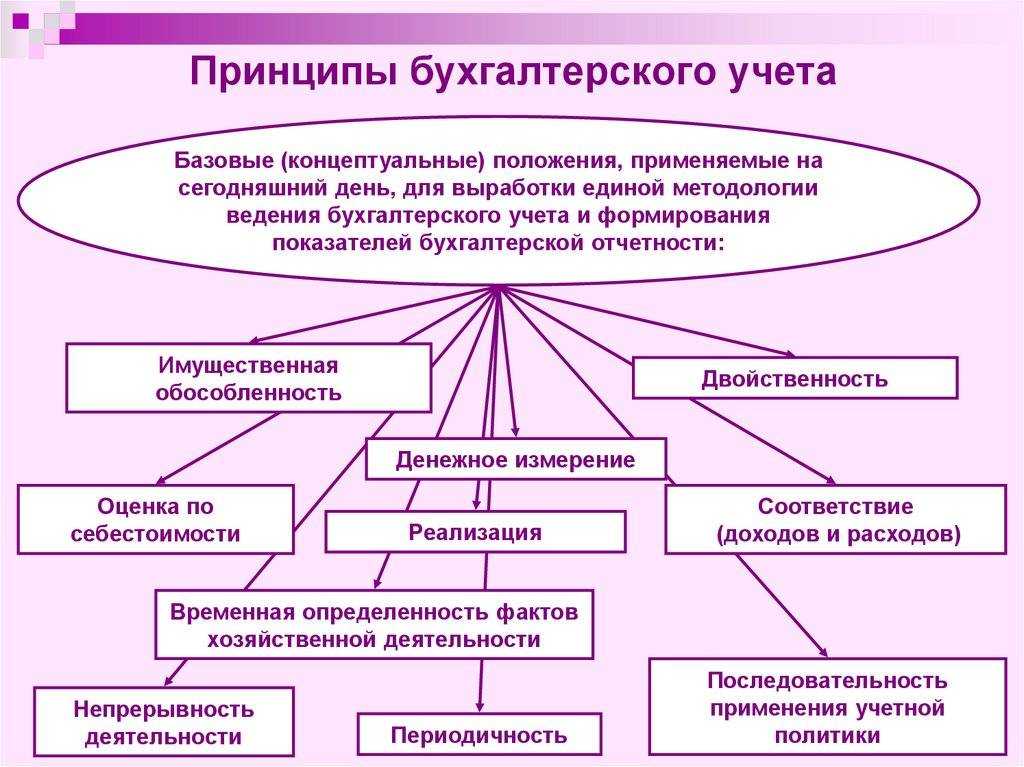

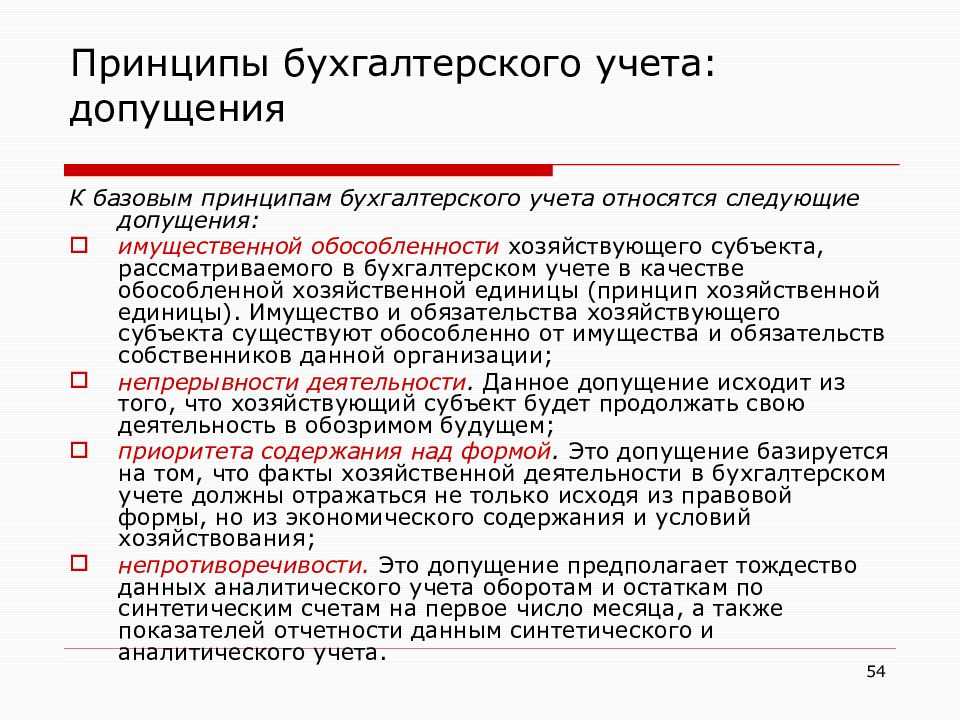

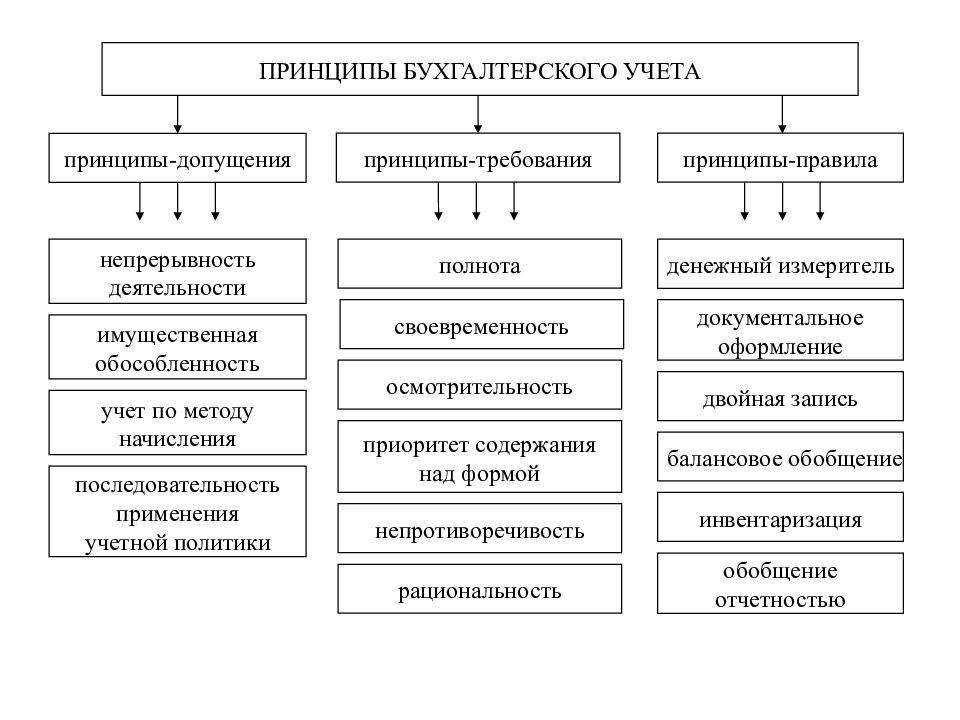

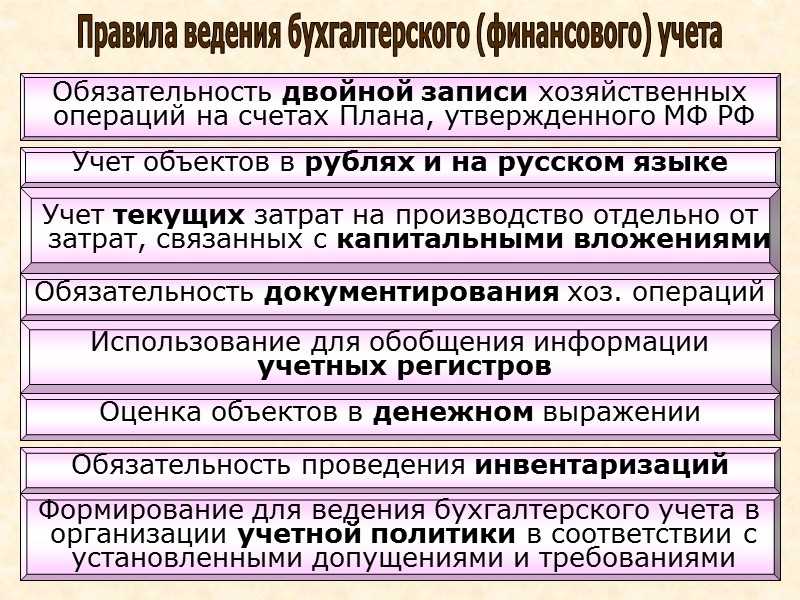

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

-

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Основы бухучета для новичков

ЛЕКЦИЯ № 3. Учетная политика организации. Учредители и акционеры

1. Общее понятие учетной политики организации

Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации утверждаются:

1) план счетов;

2) нетиповые формы первичной документации (если такие имеются);

3) порядок проведения инвентаризации;

4) методы оценки активов и обязательств;

5) правила документооборота;

6) технология обработки информации;

7) порядок контроля за хозяйственными операциями.

Основными требованиями учетной политики являются:

1) полнота отражения фактов;

2) осмотрительность при приобретениях и вложениях;

3) приоритет содержания над формой;

4) непротиворечивость синтетических и аналитических учетов;

5) рациональность ведения бухгалтерского учета.

Бухгалтерская информация и ее значение. Характер информации, процесс ее сбора, обработки и использования является внутренним делом каждой организации. С принятия нового плана счетов осуществляется совершенствование бухгалтерского учета. При этом бухгалтерский учет сближается с системой международной практики. Информация должна быть понятной, отражать существо вопроса без двусмысленного восприятия и излишней детализации.

Другой качественный признак – это уместность (релевантность), т. е. влияние информации на экономические решения предприятия. Информация является базой для прогнозирования и обеспечивает основные функции управления (менеджмента).

Оперативное планирование на предприятии. Оперативное финансовое планирование в отличие от составления финансового плана включает в себя разработку и составление двух документов:

1) платежного календаря;

2) кассовый план предприятия.

Платежный календарь позволяет сопоставить доходы и расходы за определенный период времени (на месяц, на декаду, на пять дней, в отличие от финансового плана, который составляется на год с разбивкой по кварталам).

Основой для составления платежного календаря являются:

1) данные баланса доходов и расходов предприятия;

2) плановые данные по производству и реализации продукции;

3) планы материально-технического снабжения;

4) планы размещения заемных средств и обязательств.

Платежный календарь состоит из двух разделов:

1) валовые доходы и поступления денежных средств;

2) валовые расходы и отчисления средств.

В доходной части платежного календаря основным источником является выручка от реализации продукции (размер выручки определяется исходя из графика отгрузки продукции и сданных работ). Доходы включают поступления от арендной платы и получение кредитов банка.

В расходной части отражаются все виды платежей, предусмотренных на платежный период. Это платежи поставщикам в соответствии с заключенными договорами и все расходы, связанные с оплатой труда исходя из предусмотренного фонда заработной платы, планового, но с корректировкой на процент выполнения производственной программы. В платежный календарь расходы на оплату труда разносятся в соответствующие периоды, согласно графику выплаты заработной платы:

1) расходы, связанные с отчислениями во внебюджетные фонды;

2) все виды платежей в бюджет строго в соответствии со сроками их уплаты;

3) погашение кредитов в строгом соответствии со сроками, по которым они выданы;

4) уплата процентов за пользование кредитами.

Кассовый план предприятия может составляться на месяц и на более короткие сроки. В нем отражаются источники поступления средств в кассу предприятия и расходы и выплаты денежных средств из кассы.

К этим расходам составляется справочный раздел, в котором производится расчет фонда заработной платы и указываются сроки выплаты заработной платы.

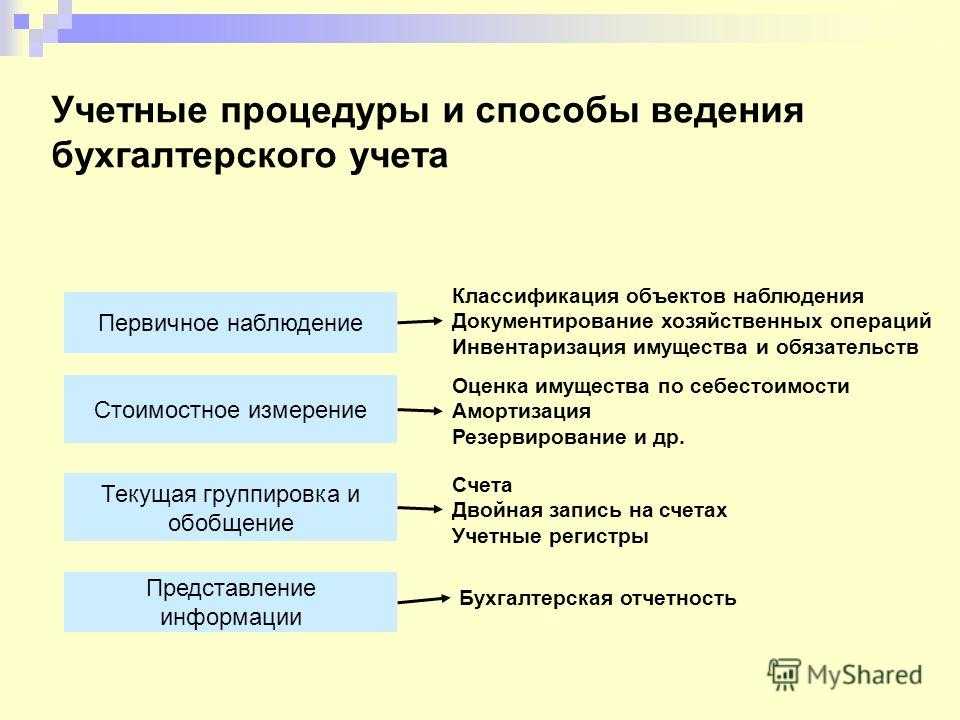

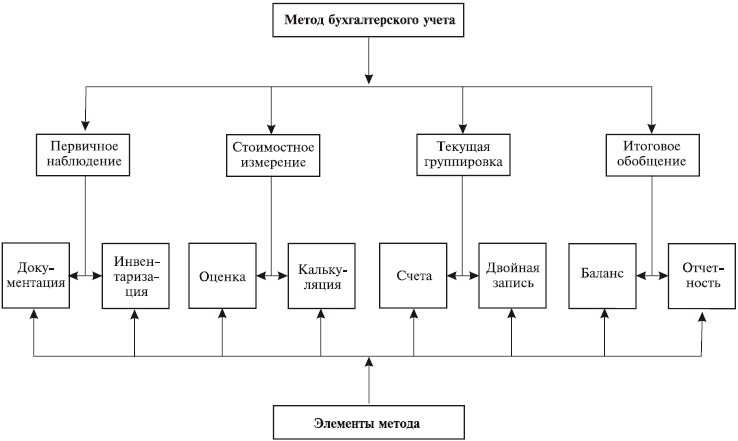

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

— документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

— оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета — способ группировки текущего отражения имущества, обязательств и операций;

— двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

— инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

— калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

— бухгалтерский баланс — является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

— бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Что такое мнимый объект бухгалтерского учета

Несуществующий объект, отраженный в бухучете только для вида (не имевший места по факту расход, отсутствующая задолженность, не происходивший факт хозяйственной деятельности, незаконно сформированный резерв), является мнимым объектом бухучета.

Например, пряча текущие расходы, компания пытается поддержать хорошие отношения с налоговой инспекцией, перечислив больше налогов в бюджет. Но таким методом вводит в заблуждение пользователей баланса (акционеров, статистические службы и т.д.).

Отражение в бухгалтерском учете мнимого объекта — грубое нарушение, за которое предусмотрена ответственность, согласно ст. 5.11 КОаП РФ. На административное лицо накладывается штраф от 5000 до 10000 рублей. Повторное правонарушение влечет дисквалификацию на год или два, возможно наложение штрафа от 10000 до 20000 рублей.

Принципы бухгалтерского учёта[править]

Принципы бухгалтерского учёта

Постановка на бухгалтерский учет объекта недвижимости

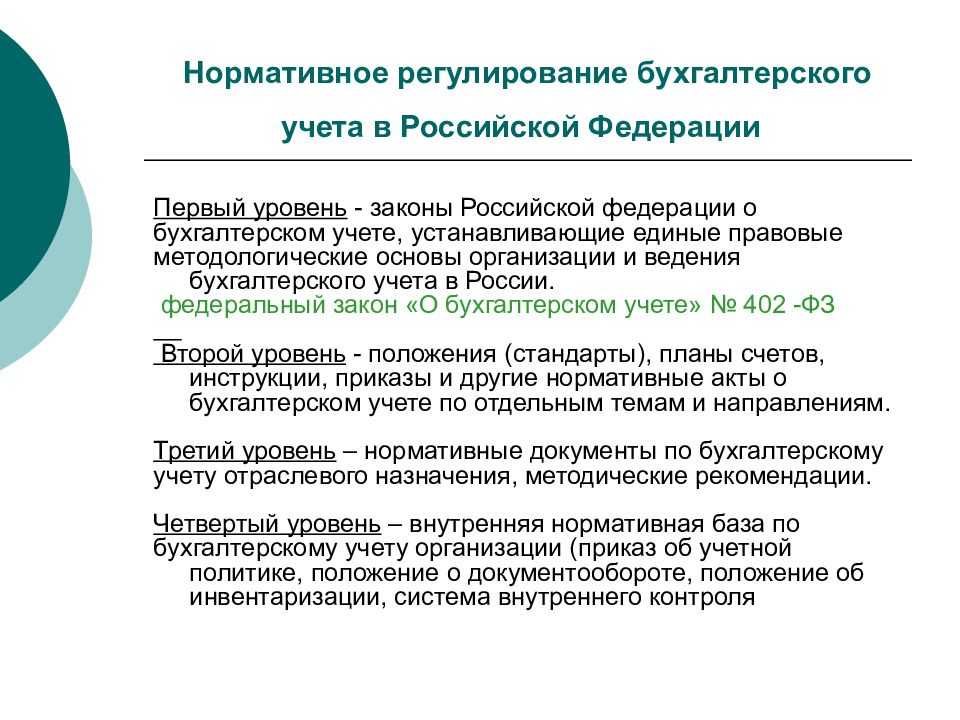

Право собственности на объекты недвижимости фирма приобретает на дату государственной регистрации прав на недвижимое имущество. Но пользоваться этим имуществом некоторые предприятия начинают задолго до этого. На сегодняшний день имеются три главных документа, регулирующих принципы принятия к учету объектов недвижимости.

П.4 ПБУ 6/01 устанавливает следующие условия:

-

объект должен быть использован в производстве продукции, исполнении работ, предоставлении услуг, для административных нужд компании, в целях предоставления во временное пользование за плату;

-

недвижимость будет использоваться более года;

-

фирмой не предполагается последующая перепродажа;

-

объект принесет прибыль предприятию в будущем.

Согласно этому нормативному документу, фирма может принять недвижимость на учет, не дожидаясь факта гос. регистрации. Но есть другой вариант трактовки. Положение от 29.07.98 № 34н рассматривает то, что относится к незавершенным кап. вложениям (сч.08), т. е. не является основными средствами (сч.01).

П.41 этого нормативного акта говорит о том, что к незавершенным объектам капитального строительства относятся расходы на приобретение основных средств, оборудования, строительно-монтажные работы, не оформленные актами приемки-передачи и другими документами, включая документы, которые подтверждают гос. регистрацию.

Нормативным актом, отражающим общий порядок принятия к учету недвижимости являются Методические указания по бухучету основных средств, которые утверждены Приказом Минфина РФ от 13.10.2003 № 91н. Содержание п. 52 дает указания о том, что принимать объекты недвижимости можно при выполнении следующих пунктов:

-

капитальные вложения должны быть завершены;

-

приемка-передача должна быть оформлена соответствующими первичными документами;

-

вся документация должна быть передана на гос. регистрацию;

-

недвижимость должна эксплуатироваться.

Понятие учетных регистров

Объекты бухгалтерского учёта: что отражать при учёте

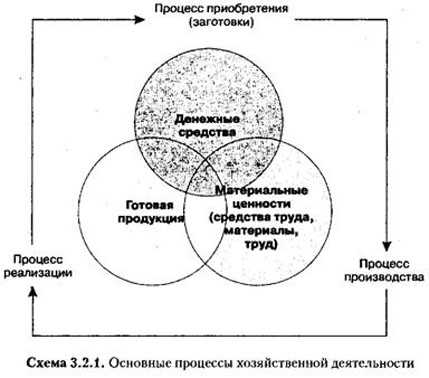

3.2. Хозяйственные операции

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину проходя полный оборот и последовательно переходя из одной формы (денежной, производственной и товарной) в другую.

Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учета являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т.д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учета являются: израсходованные средства и предметы труда, амортизация, рабочая сила (необходимый труд в форме заработной платы), стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, т.е. продажа готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве (схема 3.2.1).

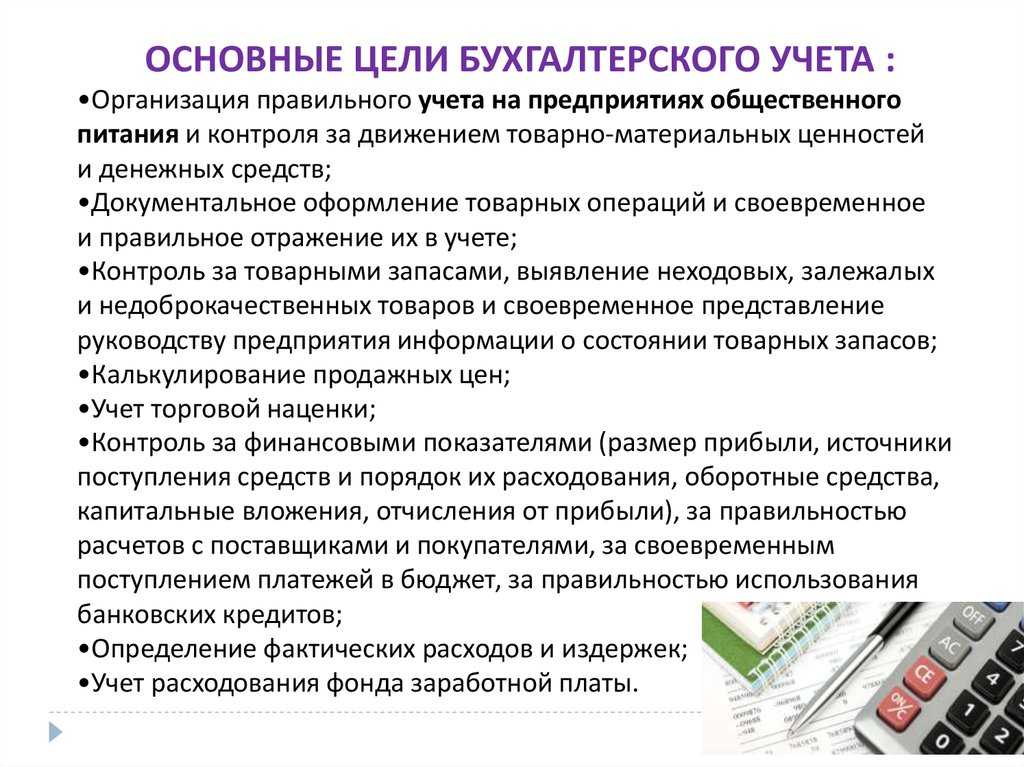

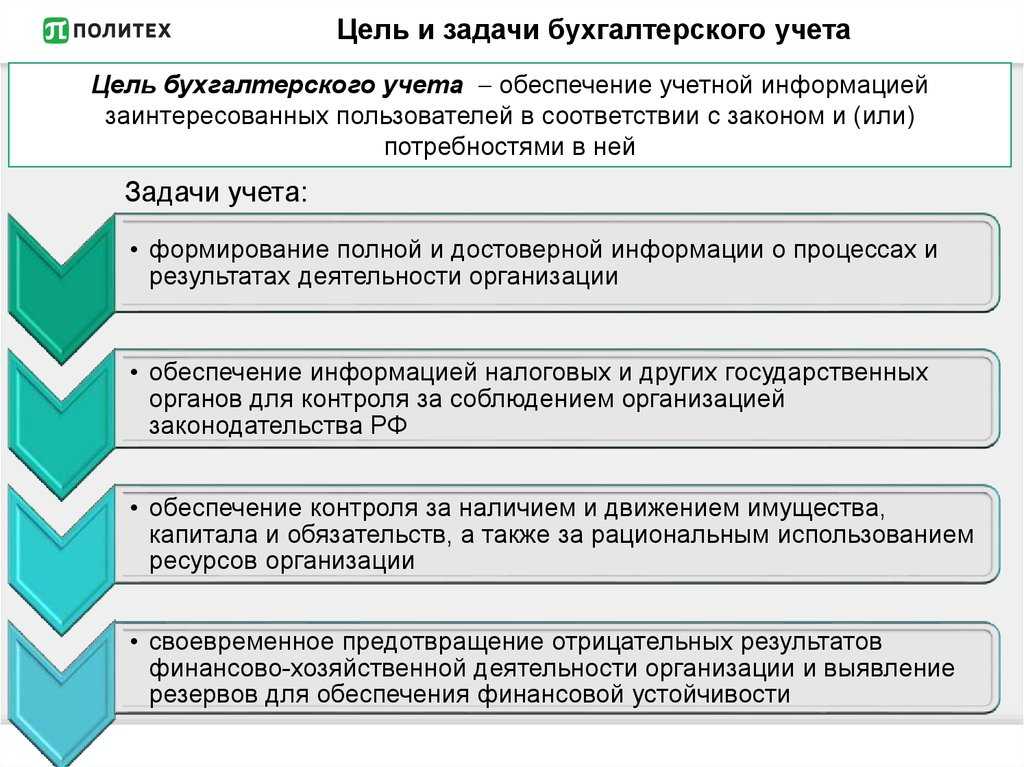

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

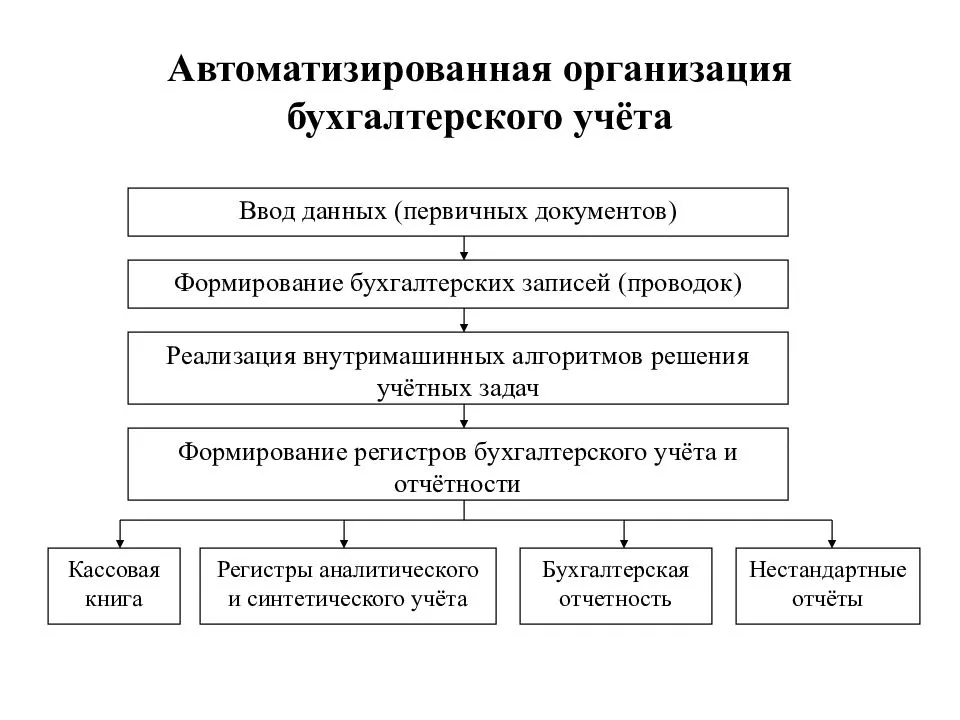

Методы бухучета

Методы бухгалтерии – это система специальных приемов и способов, осуществляемых посредством документации, баланса, инвентаризации, расчета и оценки имущества. В процессе деятельности компании предмет и метод бухгалтерского учета неразрывно связаны между собой. Только посредством применения методов, хозяйственное функционирование предприятия приобретает свое отражение в документах и программах.

В перечень методов бухгалтерского учета входят:

- Двойная запись посредством счетов бухучета, используемых в фиксации средств и процессов деятельности.

- Полное отражение операций в программах и последующее формирование отчетов на их основе.

- Периодическая инвентаризация средств, состоящая в проверке наличия ценностей с имеющимися данными.

- Формирование и ведение балансов пассивов и активом компании. Посредством баланса происходит группирование хозяйственных средств и процессов на определенный период.

- Оценка производственных средств и расчет денежного выражения стоимости работ, товаров и услуг.

Применение любого метода происходит в соответствии с действующим законодательством, согласно инструкциям и положениям. Способы использования методов определяются руководством компании и отражаются в ее учетной политике.

Итак, предмет бухгалтерского учета это вся хозяйственная деятельность компании, состоящая из отдельных элементов – объектов. А для документарного отражения процесса развития и функционирования организации используются специальные методы.

Способы оценки объектов бухучета

Оценка позволяет выразить объекты учета в стоимостном измерителе, то есть для ресурсов, их источников, совершаемых операций должно быть определено денежное выражение. Это обеспечивает единство измерителя, применяемого для бухучета, что позволяет получить обобщающие показатели по величине хозяйственных средств и источников их образования.

Способы оценки отдельных видов имущества:

- Купленного – по сумме фактически произведенных расходов на приобретение (договорная стоимость, вознаграждения комиссионные, пошлины, траты на перевозку, хранение);

- Полученного в дар – по рыночной стоимости на момент поступления (берется для аналогичного или схожего по характеристикам объекта – должна документально подтверждаться);

- Произведенного в организации – по сумме фактических затрат, понесенных в связи с производственным процессом (сырье, МЦ, амортизационные отчисления по ОС, топливо, оплата труда персонала производства, энергия и пр.);

- Полученного в процессе мены – по величине стоимости объекта, передаваемого в обмен на приобретение.

Основные задачи бухгалтерского учета

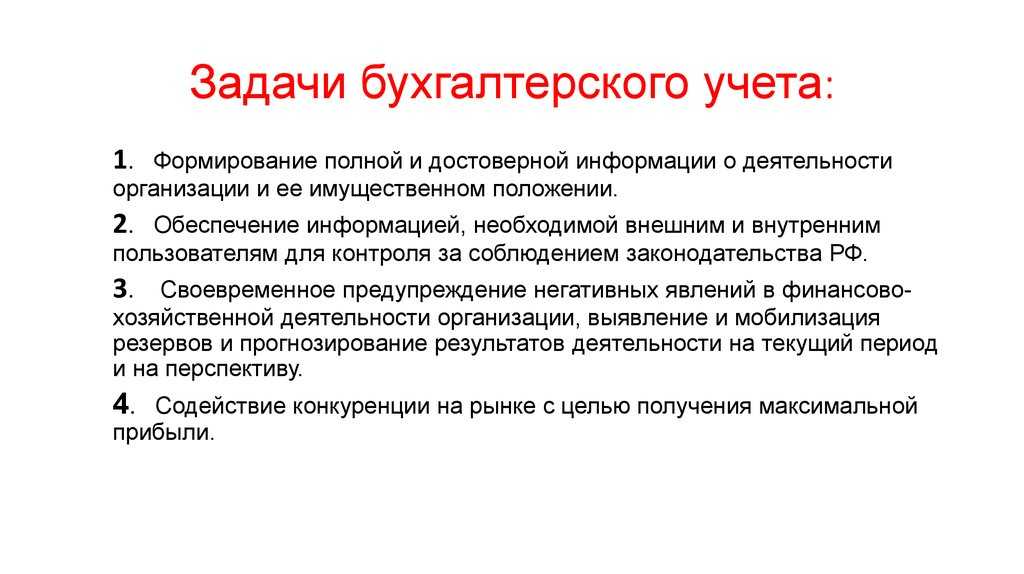

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

-

предотвращение отрицательных результатов хозяйственной деятельности организации;

-

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

-

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

-

контроль целесообразности хозяйственных операций;

-

контроль наличия и движения имущества и обязательств;

-

контроль использования материальных, трудовых и финансовых ресурсов;

-

контроль соответствия деятельности утверждённым нормам, нормативам и сметами

Классификация объектов бухгалтерского учета

Хозяйственная деятельность организации обеспечивается денежными средствами и имуществом. Следовательно, главными объектами бухучета являются активы.

Активы предприятия — денежные средства, имущество, финансовые вложения, направленные на совершение основных видов деятельности.

Группа оборотных активов:

-

наличность в кассе, средства на расчетных валютных и рублевых счетах;

-

дебиторская задолженность перед фирмой у физических и юридических лиц;

-

краткосрочные инвестиции в ценные бумаги, акции, облигации контрагентов со временем оборачиваемости меньше года;

-

материальные ресурсы компании, используемые в производстве.

Группа внеоборотных активов:

-

основные фонды — собственность фирмы, используемая в финансово-хозяйственном процессе;

-

незавершенное строительство;

-

доходные инвестиции в материальные ценности — покупка имущества, предназначенного для передачи в аренду третьим лицам для получения дохода;

-

долгосрочные финансовые инвестиции — финансы компании, вложенные в ценные бумаги, и другие приносящие доход инструменты сроком оборачиваемости не меньше года.

Активы фирмы могут формироваться с помощью заемных средств. В ходе изменения количества имущества и финансовых средств предприятия формируются собственные средства и обязательства (пассивы).

Разновидности пассивов:

-

собственные: уставный, резервный, добавочный капиталы, прибыль, нераспределенная прибыль, целевое финансирование, амортизация;

-

заемные средства: кредиты, выпущенные ценные бумаги, задолженность перед кредиторами.

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

- Принцип автономности – учитывается только информация имеющая отношение к собственному имуществу данной конкретной организации, обособленная от сопутствующих данных (например, имущества совладельцев, сотрудников и т.п.).

- Принцип двойной записи – баланс составляется по двойным счетам (дебиторским и кредиторским), которые должны совпадать в числовом отношении (сколько убыло на одном счете, должно прибыть на другом).

- Принцип действующей организации предусматривает обязательное выполнение организацией принятых на себя обязательств в прогнозируемом будущем.

- Принцип объективности – вся деятельность организации должна быть объективно отражена в соответствующей документации и регистрироваться на всех этапах учета.

- Принцип осмотрительности запрещает завышение активов и занижение обязательств, и наоборот.

- Принцип периодичности – баланс составляется в строго определенные учетные периоды (ими может быть месяц, квартал, полугодие и, в обязательном порядке, учетный год), что позволяет сопоставить финансовые результаты за любой интересующий временной промежуток.

- Принцип конфиденциальности – некоторые данные бухучета, предназначенные для внутреннего использования, не попадающие в категорию отчетности перед госорганами, могут составлять положения коммерческой тайны.

- Принцип денежного измерения – единицей измерения в бухгалтерском учете выступает действующая валюта страны, то есть в случае с РФ, это будет рубль.

- Принцип преемственности – положения бухучета учитывают достижения отечественной экономической науки и национальные особенности.

-

Принцип начислений – финансовые операции фиксируются не в момент передачи денежных средств, а в стадии их возникновения. Они учитываются в том временном промежутке, когда была проведена данная хозяйственная транзакция. Реализуется в двух формах:

- фиксация выручки (доходной части баланса) – прибыль отражается в момент получения, а не совершения оплаты (в РФ это момент оплаченной отгрузки, в других странах этот момент может быть связан с поставкой или вручением оплаты);

- соответствие прибыли и затрат – в одном и том же отчетном периоде доходы должны уравновешивать траты, позволившие получить эти доходы, отдельный учет доходов и трат, относящихся к разным учетным периодам.