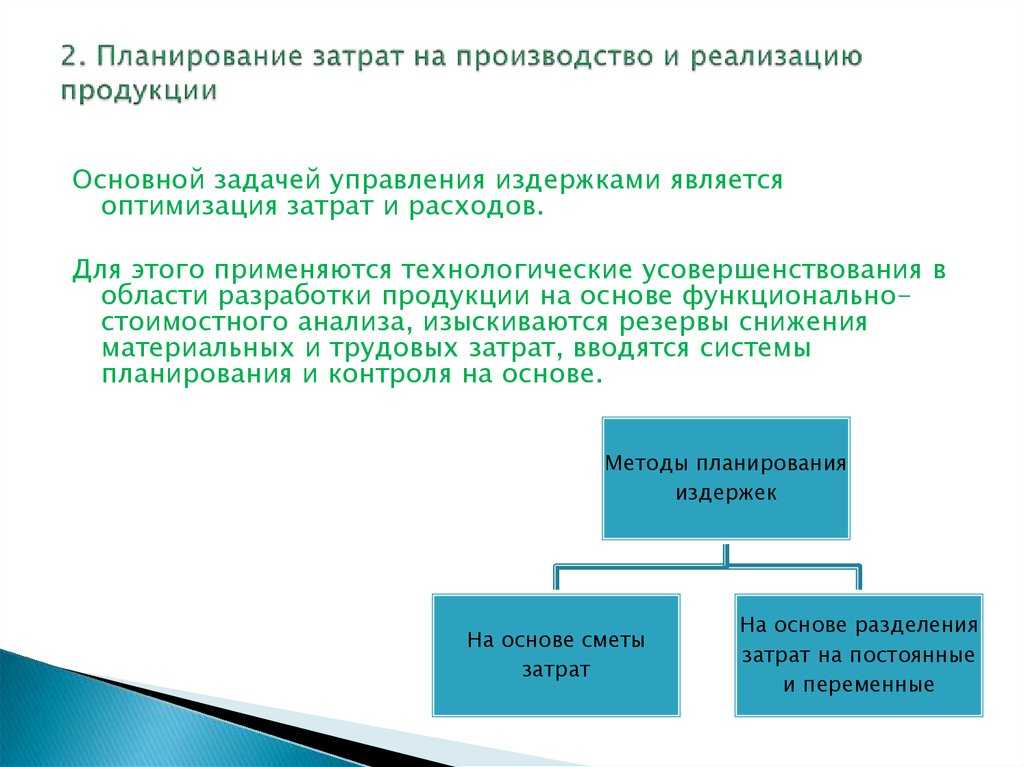

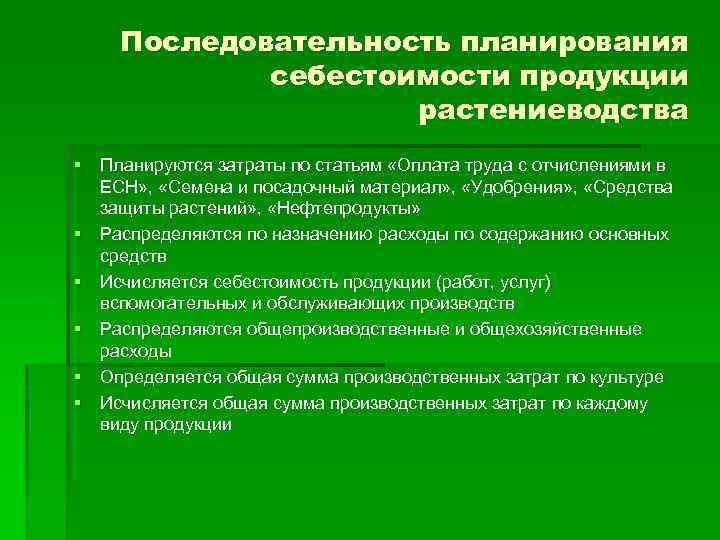

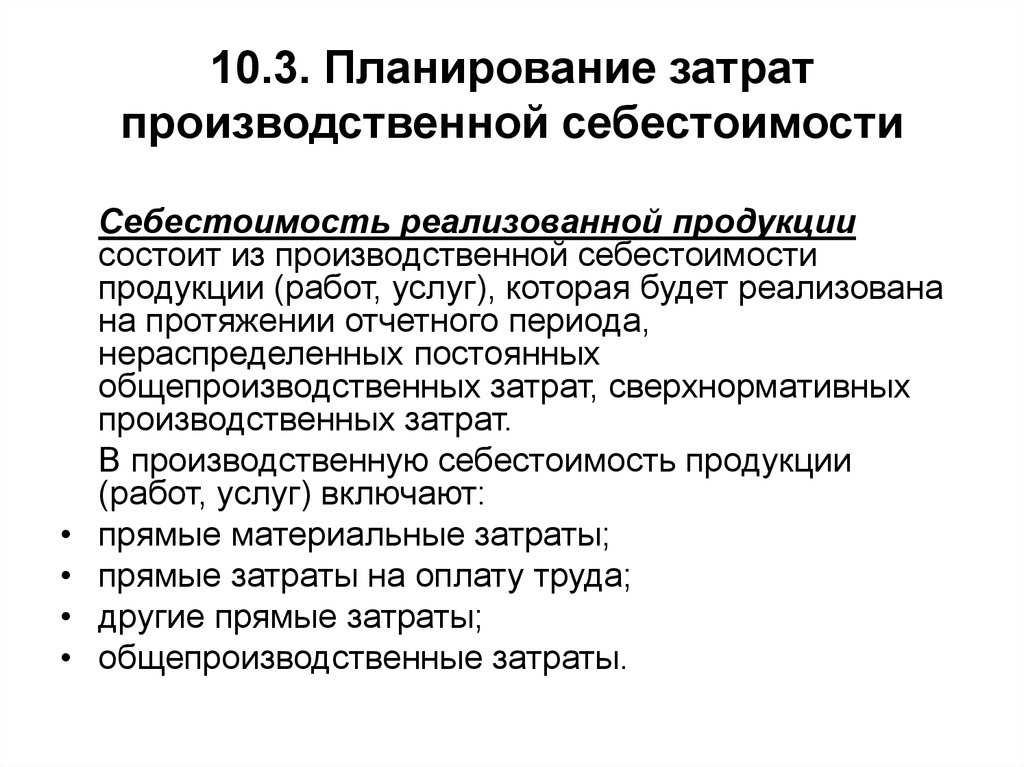

1.2. Основные понятия, цели, задачи и содержание планирования издержек

Предприятие

в процессе производственно-хозяйственной

деятельности затрачивает различные

ресурсы. Эти затраты в планировании принято

делить на единовременные и текущие.

Единовременные

затраты осуществляются в форме инвестиций

на различные инновационные мероприятия,

связанные с расширением производства,

заменой выбывающих основных фондов, модернизацией

и капитальным ремонтом основных фондов,

техническим перевооружением, реконструкцией

и новым строительством, пополнением оборотных

средств и освоением новых видов деятельности.

Единовременные затраты в свою очередь

делятся на предпроизводственные и капитальные

вложения .

Текущие

затраты связаны с производством

и реализацией продукции, работ,

услуг и принимают форму издержек. Основная

часть издержек затраты на производство

и реализацию продукции. Кроме них предприятие

платит налоги, сборы, отчисления, штрафы,

пеню, неустойки, обусловленные действующим

законодательством, расходует средства

на социальные нужды членов трудового

коллектива и благотворительную деятельность,

а также финансирование текущих мероприятий

по формированию и реализации стратегии

и тактики своего развития. Сумма указанных

затрат, выраженная в денежной форме за

определенный период времени, образует

издержки предприятия. Уровень и структура

издержек предприятия используется при

оценке эффективности его деятельности,

конкурентоспособности и устойчивости

на товарных рынках.

Составной

частью издержек предприятия является

себестоимость продукции. Качественно

издержки и себестоимость не различаются,

поскольку представляют собой текущие

затраты. Их различие выражается в следующем.

Во-первых,

количественно себестоимость представляет

собой только часть издержек предприятия.

Статьи издержек, которые входят в себестоимость

продукции, устанавливает государство.

Таким образом, себестоимость продукции

— это нормированные издержки предприятия.

Во-вторых,

издержки, не вошедшие в себестоимость

продукции, предприятие вынуждено

компенсировать из прибыли. Данный подход

ограничивает необоснованный рост цен

и защищает потребителя от попыток производителя

переложить на него часть своих издержек.

В-третьих,

часть издержек непосредственно

не связана с выпуском продукции.

Они существуют даже тогда, когда

продукция не выпускается вообще. В то

же время себестоимость всегда зависит

от количества произведенной и реализованной

продукции.

Целью

планирования издержек (себестоимости)

является оптимизация текущих затрат

предприятия, обеспечивающая необходимые

темпы роста прибыли и рентабельности

на основе рационального использования

денежных, трудовых и материальных ресурсов.

При

разработке плана по себестоимости

должны быть решены следующие задачи:

•

выполнен анализ стоимостных показателей

производственной деятельности предприятия

в целом и отдельных его подразделений;

•

выявлены возможности и уточнены

размеры снижения себестоимости

продукции в планируемом году

по сравнению с предшествующим периодом;

Как правильно фиксировать стоимость производства товаров?

Планирование и учет себестоимости продукции осуществля.тся с помощью статистических приемов анализа производственного процесса. Большая часть расходов при создании товаров и услуг приходится на приобретение сырья, именно поэтому при расчетах необходимо сосредоточиться именно на нем

Важно отследить, действительно ли весь исходный материал используется для создания продукции, какие в данном случае могут быть погрешности от установленной нормы. Эти данные также должны быть учтены, поскольку позволяют существенно сэкономить

Для оптимизации выпуска товаров достаточно часто указывают, что произойдет, если заменить используемое сырье на совершенно другое. Контроль за текущим состоянием производства и материалов осуществляется с помощью инвентаризации, которую следует выполнять как минимум один раз в неделю, а то и чаще.

В учет себестоимости также будет входить анализ того, насколько эффективно работает производственный цех. Если существуют какие-то объективные причины, по которым создание товаров происходит с заметным опозданием, и это влияет на их себестоимость, то руководство предприятия сразу же пытается устранить недоработки. При проведении данных работ могут серьезно вырасти затраты, и это может повлиять на снижение общей себестоимости.

Как рассчитать себестоимость: формула и пример

Как снизить себестоимость

Классификация расходов

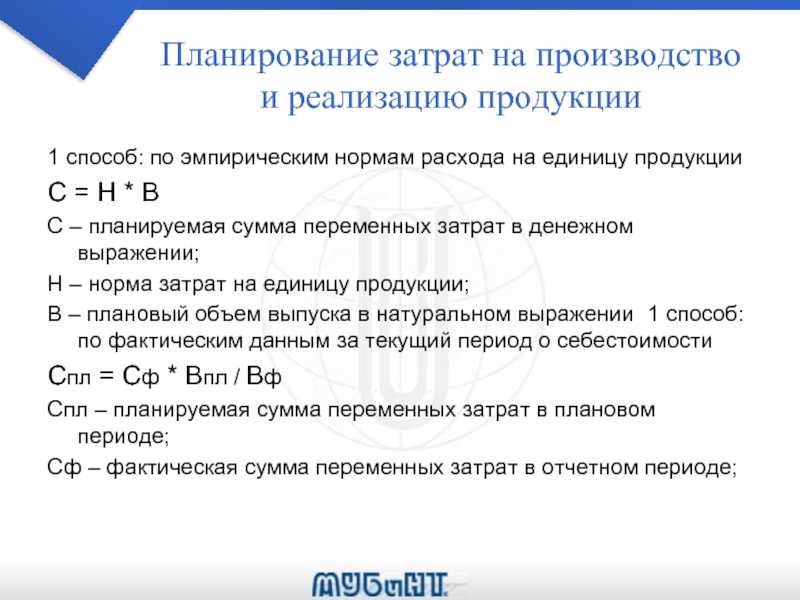

Планирование затрат на производство продукции подразумевает их разделение на переменные и постоянные. Эта классификация основана на зависимости расходов от колебаний объема производства:

- Переменные. Изменяются пропорционально объему выпуска изделий. Например, к ним относятся закупки и расход сырья, материалов, выплаты заработной платы рабочим.

- Постоянные. Остаются неизменными при росте или сокращении производственной активности. Примерами постоянных трат являются аренда площадей и оборудования, амортизация основных средств. Постоянные расходы во многом зависят от мощностей, поэтому чем полнее используется оборудование, тем выше эффективность этих расходов.

На основе этой классификации созданы две методики планирования себестоимости продукции:

- По прямым затратам. В этом случае учитываются только переменные издержки, включающиеся в себестоимость тех видов товаров, на изготовление которых они потребовались. При этом, постоянные расходы относятся на финансовые результаты того отчетного периода, в котором они возникли. Подобная дифференциация позволяет более гибко управлять расходами, себестоимостью, объемом выпуска и ассортиментом.

- По полным затратам. Метод учитывает и переменные, и постоянные издержки. Его использование позволяет устанавливать отпускные цены, которые покрывают все издержки предприятия. С другой стороны, распределение постоянных расходов искажает реальную себестоимость отдельных разновидностей продукции, что усложняет принятие управленческих решений по оптимизации издержек.

Каков самый эффективный способ снижения стоимости производства?

Опытные финансисты считают, что только с помощью увеличения производительности труда можно снизить стоимость создания товаров и услуг. Это становится возможным лишь при соблюдении ряда факторов, в частности, для этого на предприятии должны работать только сотрудники с высокой квалификацией. За счет этого можно сократить плохо обученных специалистов и тех, кто не справляется со своей работой. Уменьшение численности штата повлияет на бюджет заработной платы, а в дальнейшем и на финансы, потраченные на создание товаров и услуг.

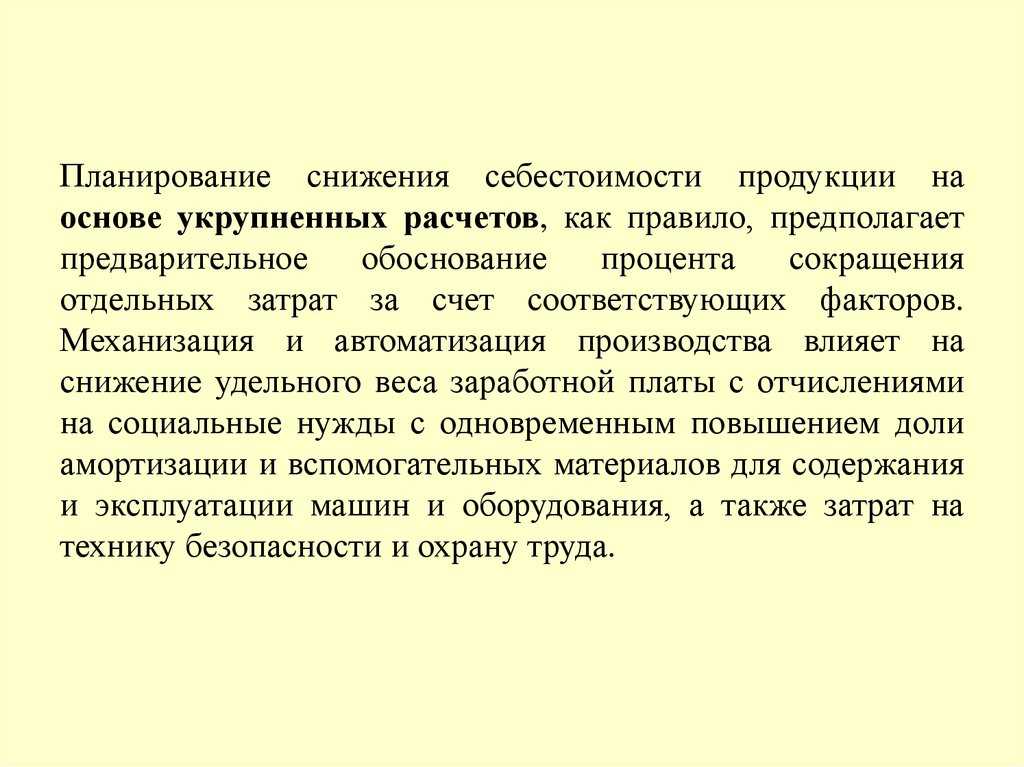

При планировании снижения себестоимости продукции следует учитывать то, насколько хорошо организованы рабочие пространства в вашем предприятии. Если для производства используется современное оборудование, то на электроэнергию вы будете тратить намного меньше денег, а количество бракованных продуктов снизится в разы. Благодаря этому нужно будет пересмотреть масштабы поставляемого сырья и расходы, закладываемые на это.

Снижения стоимости производства товаров также можно добиться при расширении специализации компании и изменении управленческого штата. Административная деятельность может вестись ограниченным количеством сотрудников, и поскольку она влияет на общую себестоимость продукции, выгода от увольнения лишних специалистов будет заметна уже в следующем отчетном периоде.

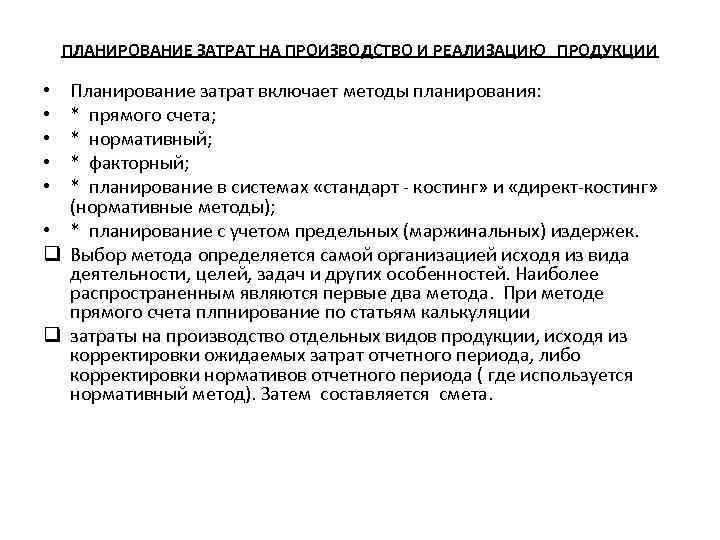

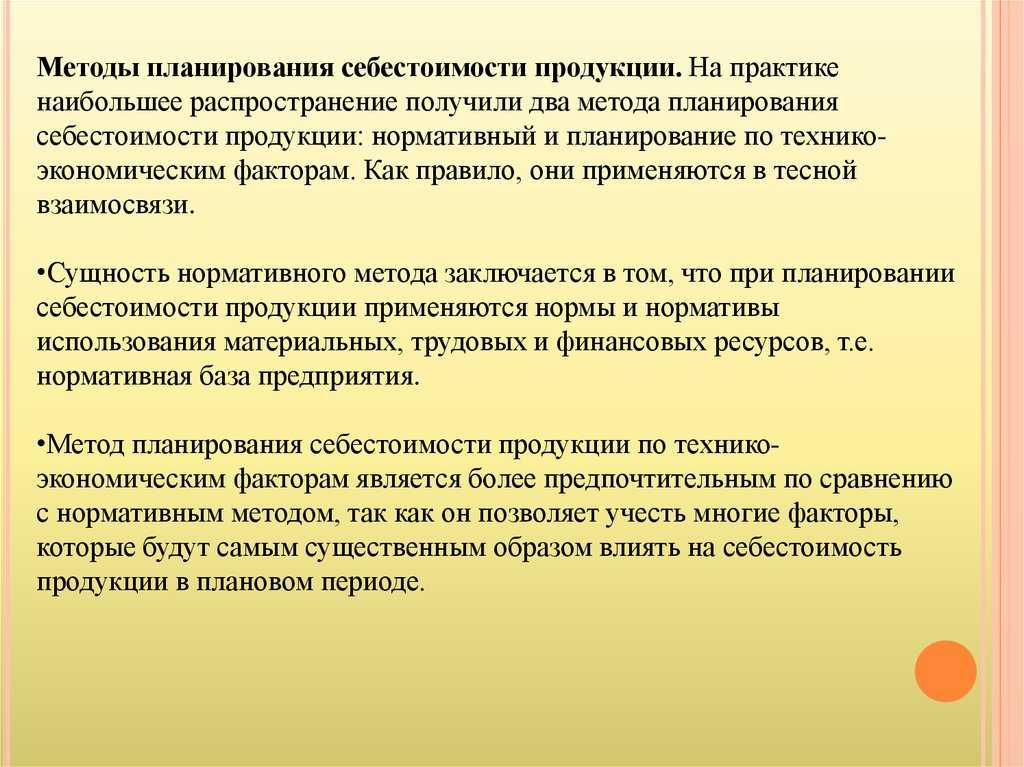

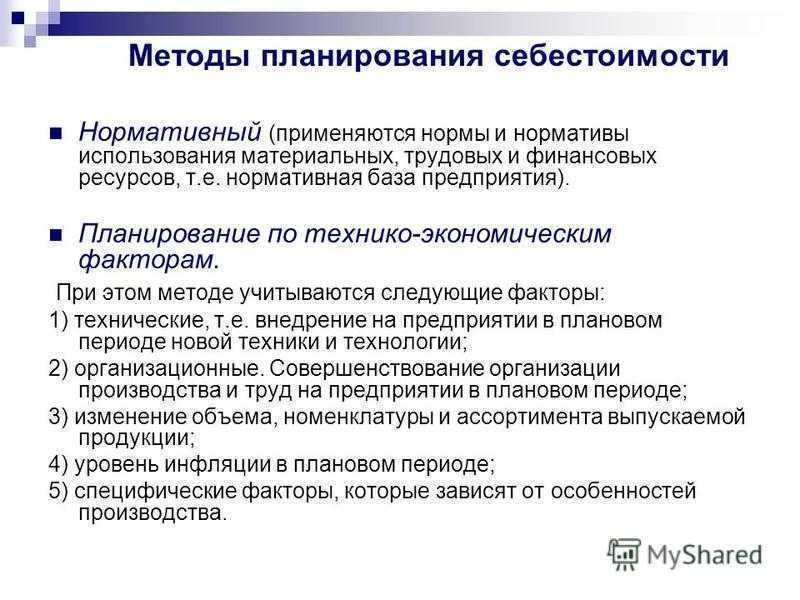

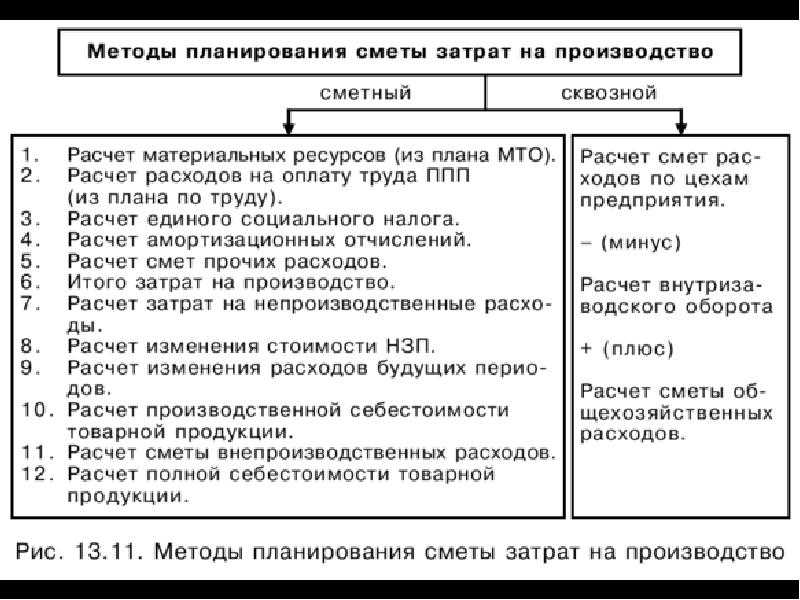

Методы планирования себестоимости

В современном учете и планировании себестоимости применяются несколько экономических методов:

- Пофакторный метод. Применяется, когда нужно сравнить и по возможности уменьшить себестоимость относительно прошлогодней (или другого прошедшего временного промежутка). Также эффективен, когда нужно оценить, насколько рентабельными оказались введенные инновации. Удобен при сопоставлении показателей себестоимости различных отраслей или дочерних предприятий.

Суть метода – выделение экономических факторов, которые оказывали влияние на формирование себестоимости в прошедшем и отчетном периодах.

Сметный метод («бюджетирование»). Эффективность этого метода наиболее ярко проявляется при объединении различных экономических составляющих в единое целое. С его помощью можно свести воедино затраты по отдельным подразделениям и по всему предприятию целиком. Такой свод затрат – бюджет – венчает собой окончание процесса планирования.

Суть метода – составление сметы (бюджета) на каждую статью себестоимости с полным экономическим обоснованием. Бюджет может быть принят по любой структурной единице (на комплексные расходные статьи, на весь объем продукции, произведенной и/или реализованной).

Калькуляционный метод. Помогает выяснить производственные издержки и предусмотреть их снижение. Объектом калькуляции может быть единица продукции, заказ на производство партии товара, марка, сорт, технологический параметр, артикул и т.п.

Суть метода – обоснование трат на производство выбранной единицы калькуляции.

Нормативный метод. Применяется, когда на предприятии действует принятая система утвержденных стандартов – норм. С помощью этого метода можно определить, насколько себестоимость в отчетном периоде отклонилась от установленных нормативов, и на этой основе выделить экономические факторы этого влияния и принять оптимальные управленческие решения.

Суть метода – калькулирование и бюджетирование на основе установленных норм.

ОБРАТИТЕ ВНИМАНИЕ! Как правило, на предприятии данные методы применяются не обособленно, а в комплексе: этот процесс называется сквозным планированием себестоимости

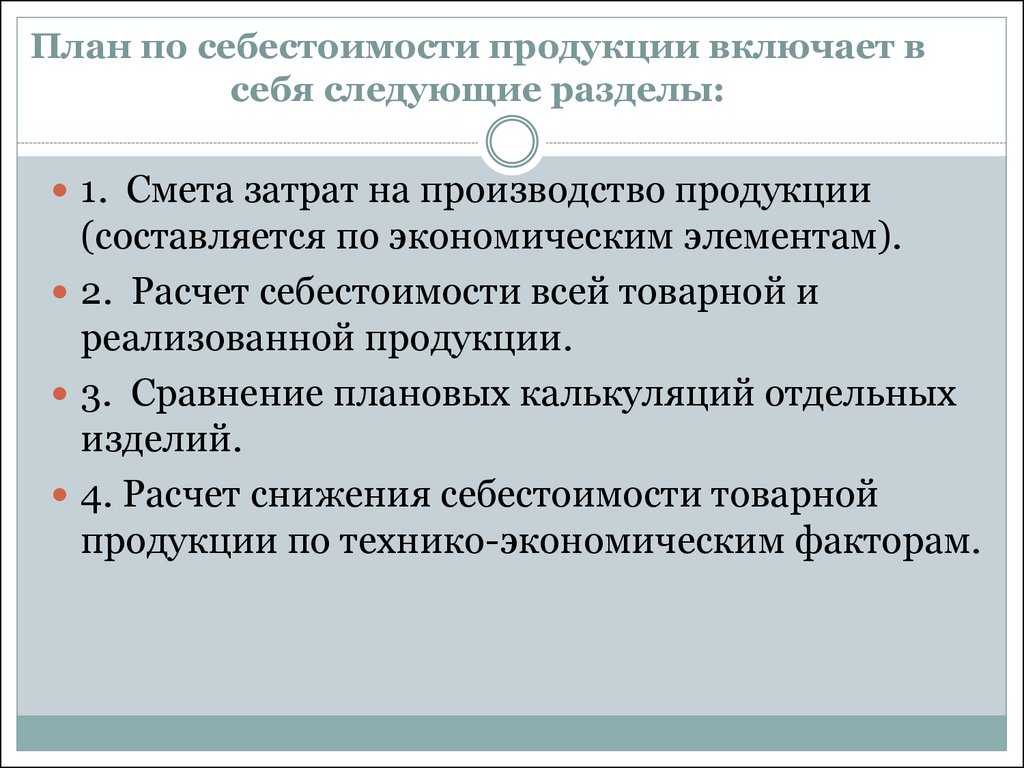

План себестоимости

Этот документ разрабатывается на каждом крупном предприятии. Он состоит из следующих разделов:

- смета количества денег, направленных на изготовление;

- классификация всех типов затрат;

- себестоимость только что произведенной и реализованной продукции;

- плановая калькуляция (расчет цены отдельных сортов, видов продукции);

- отражение путей снижения себестоимости и связанные с этим расчеты;

- дополнительные вычисления цен на только что изготовленные и реализованные вещи.

При помощи данных показателей руководитель завода принимает решение о сокращении или расширении производства, обновлении основных средств, оптимизации издержек.

Цели расчета

Основная цель проведения учета и анализа себестоимости – оценка выполнения плана, выявление изменений и их соотношение по отношению к предыдущим периодам деятельности.

При наличии спада эффективности компании, определяются и устраняются причины.

Другие задачи оценки себестоимости:

- Если предварительно рассчитать затраты, можно максимально точно спрогнозировать прибыль. Сделать такие расчеты можно для всей линейки продукции и подобрать «выгодный» товарный ассортимент.

- При помощи подробных вычислений можно не только определить рентабельность бизнеса, но и увеличить его прогресс, если подойти к работе вдумчиво и расчетливо.

- Величина себестоимости указывается в финансовых отчетах.

Подробный анализ себестоимости дает предпринимателю четкое

представление о возможности расширения бизнеса, выгодности выбора нового

направления, о целесообразности закупки нового оборудования. Главная цель

планирования себестоимости – сделать соотношение издержек на производство и

качество изготавливаемой продукции максимально оптимальным при условии

рационального использования имеющихся активов.

Понятие и цели планирования себестоимости

Себестоимостью называют расходы предприятия, имеющие отношение к применению основных фондов, ресурсов, энергии и труда персонала для производства и реализации продукции, работ, услуг, выражающиеся в денежном эквиваленте.

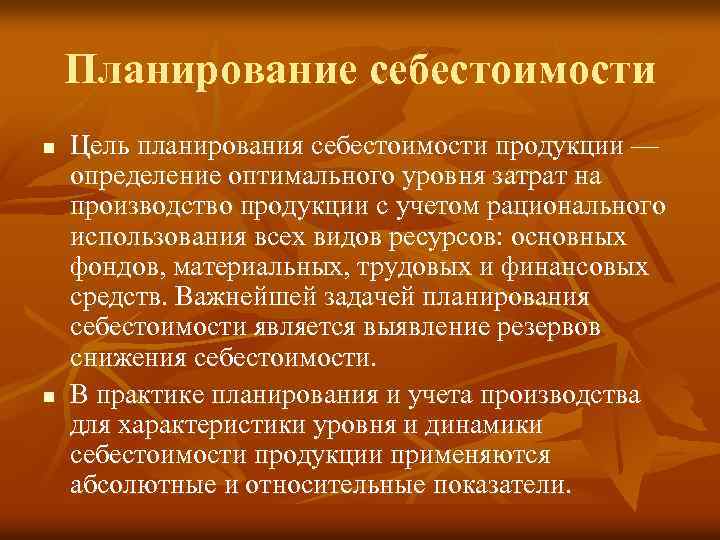

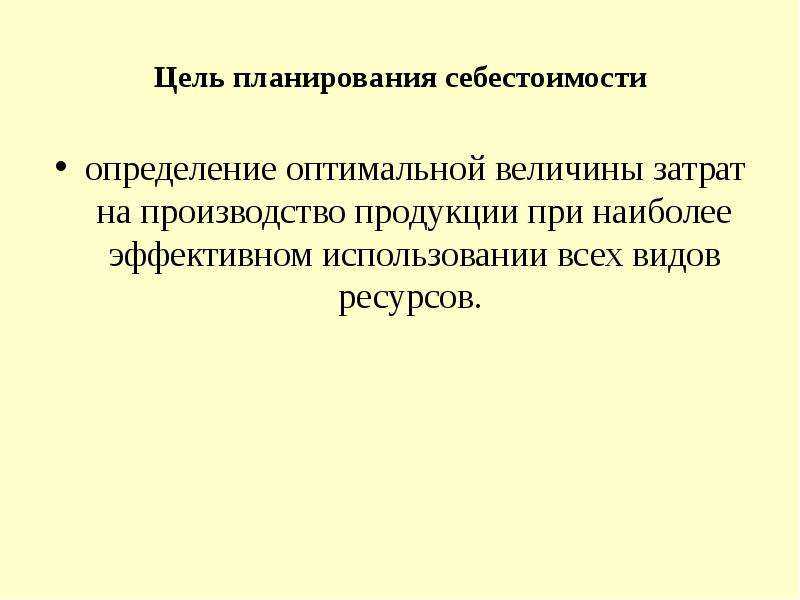

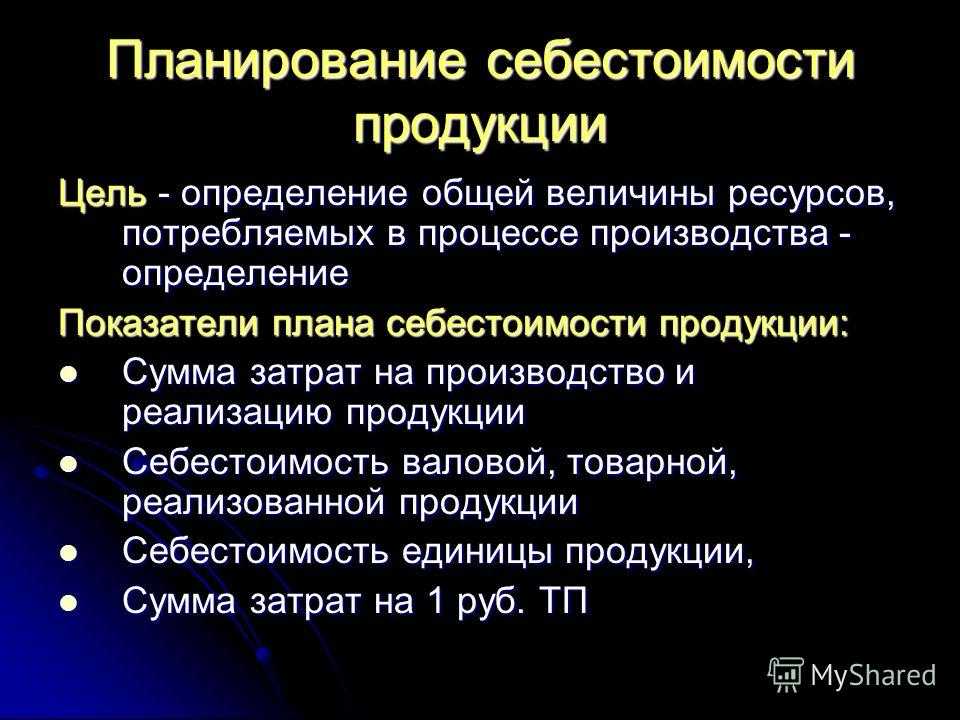

Цель планирования себестоимости очевидна – снижение затрат (точнее, определение оптимальных расходов) при наиболее эффективном использовании имеющихся активов.

Данная цель реализуется в решении следующих задач:

- выявление резервов внутри организации, которые могут позволить снизить производственные траты;

- обоснование стоимости единицы продукции и на этой основе разработка сметы;

- формирование ценовой политики;

- плановая калькуляция, то есть учет себестоимости по отдельным видам товаров;

- планирование снижения затрат в очередном плановом периоде.

Планирование себестоимости

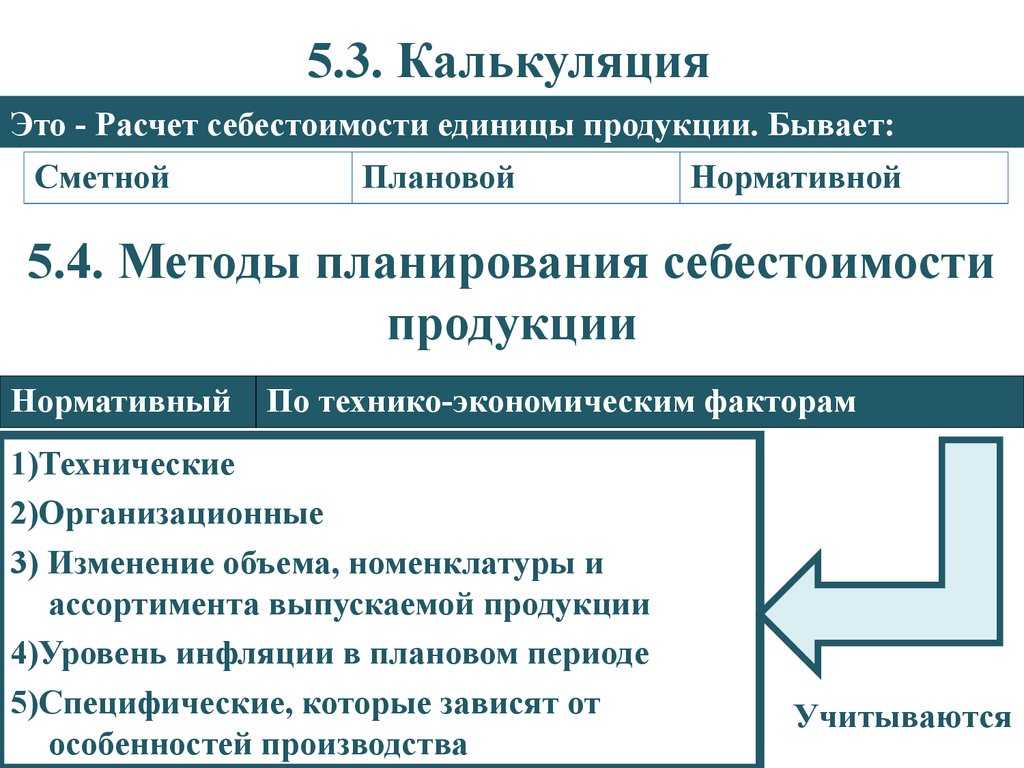

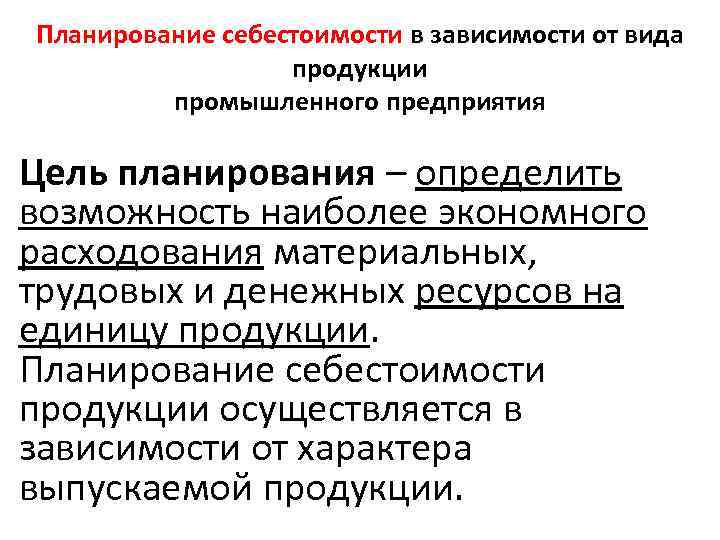

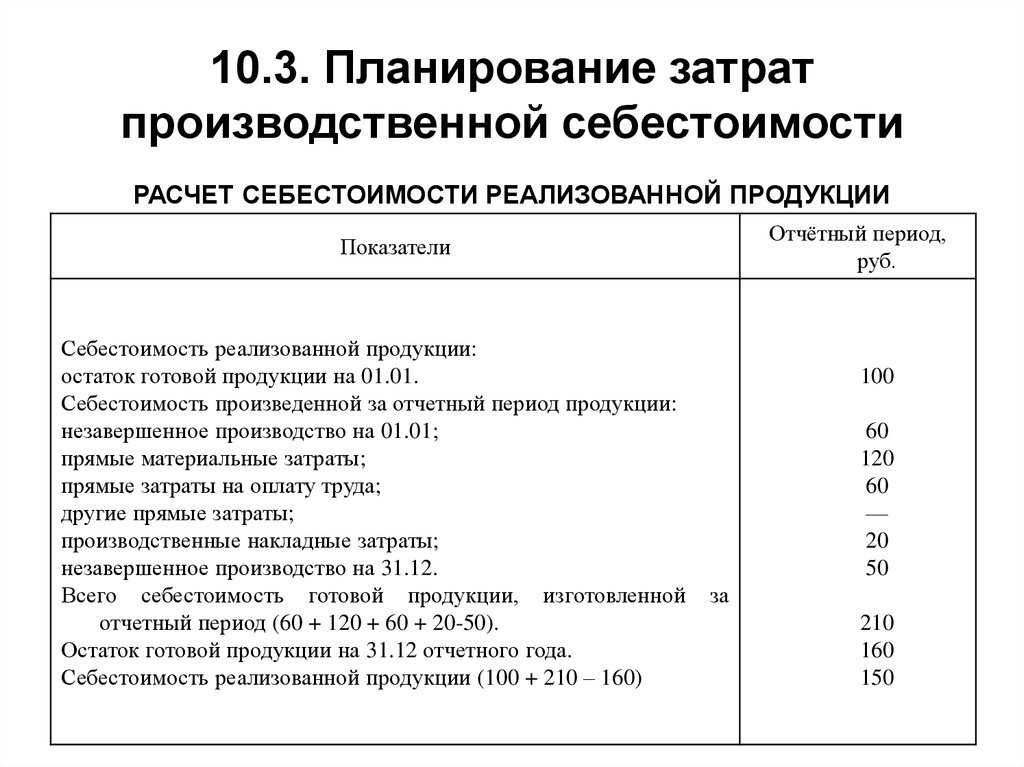

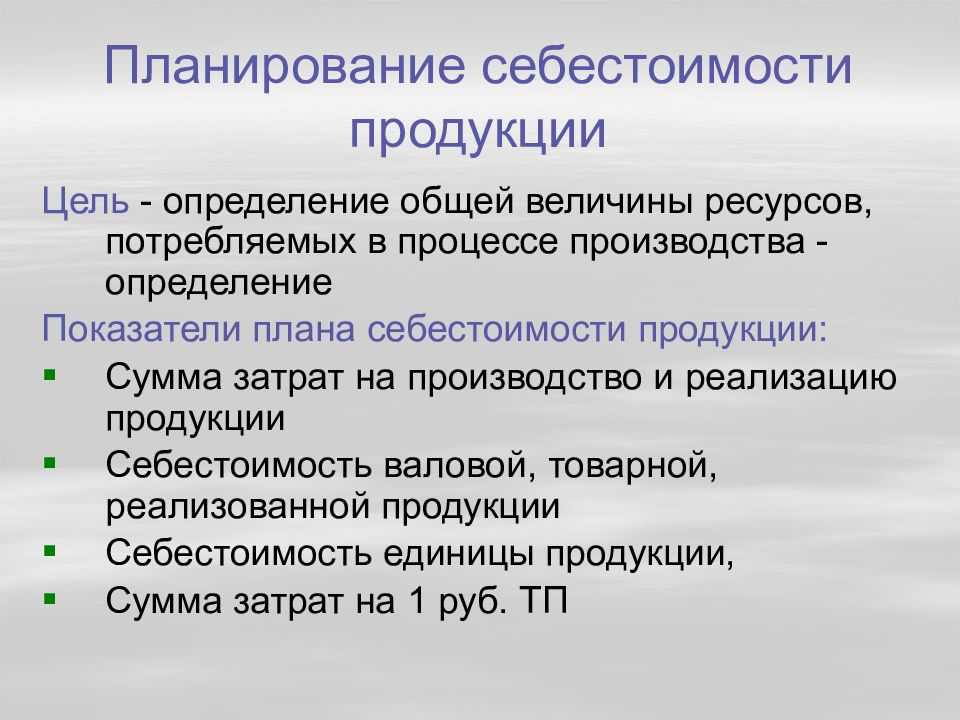

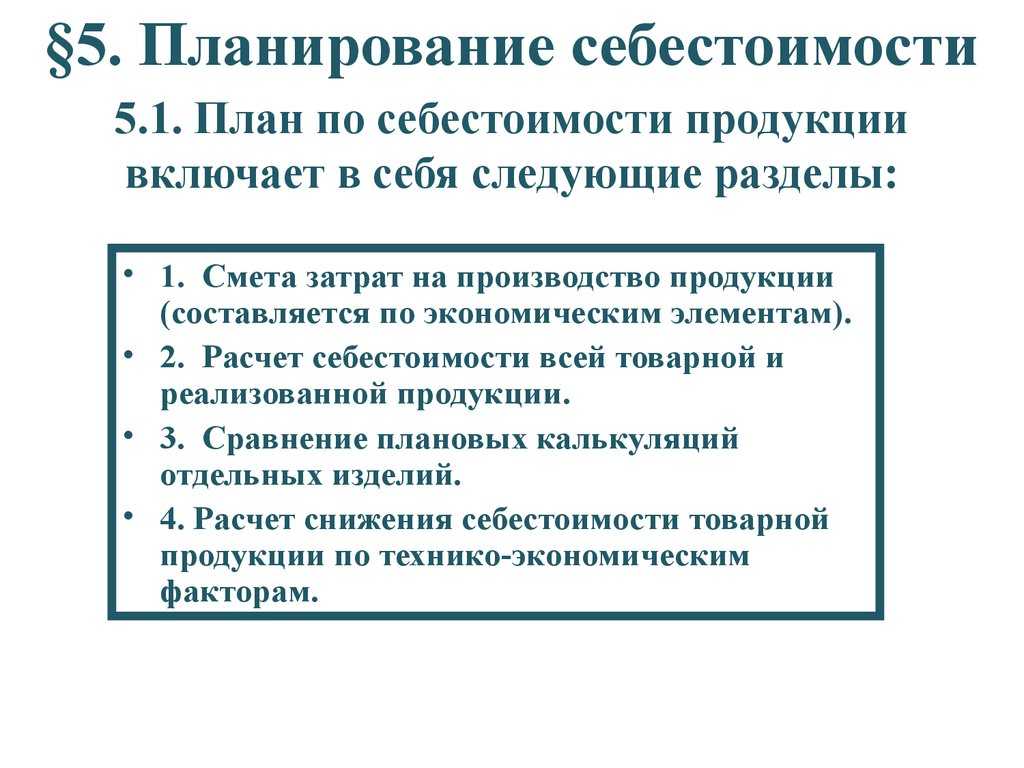

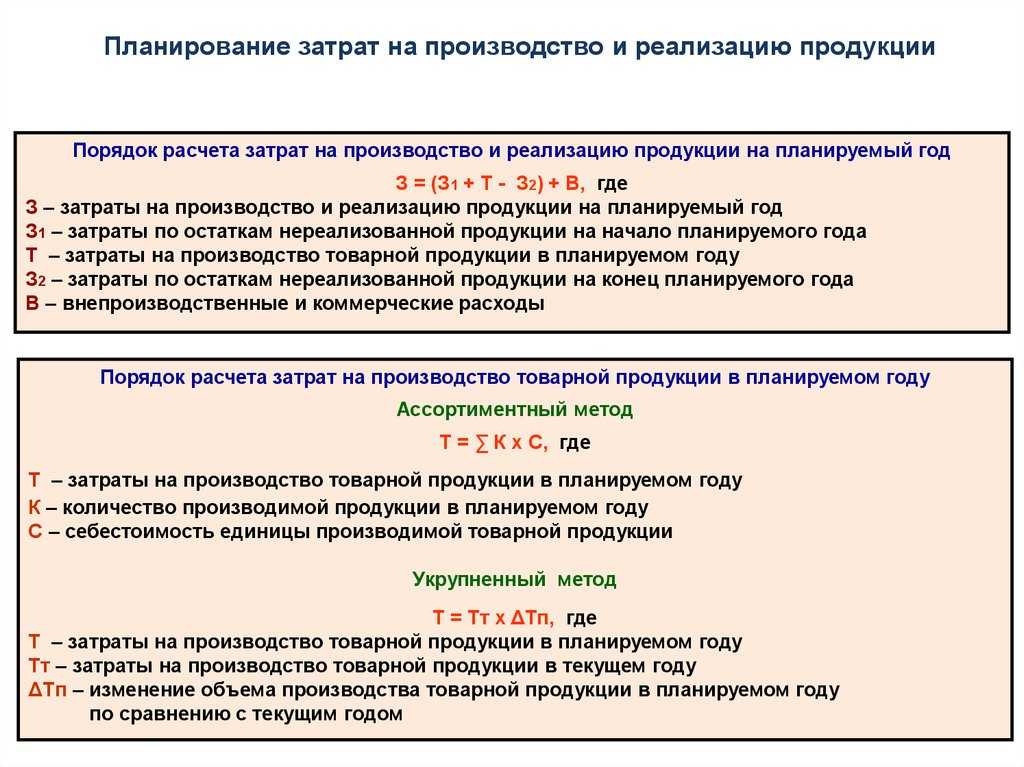

В настоящее время в современных условиях функционирования экономических субъектов план себестоимости продукции выступает в качестве важнейшей составляющей плана экономического и социального развития хозяйствующей единицы. Планирование себестоимости изготовляемой продукции или оказываемых организацией услуг дает возможность понять, во сколько в денежном выражении экономическому субъекту обходится на выпуск и сбыт выпускаемой продукции, какие финансовые результаты можно получить в планируемом периоде.

Как правило, в рамках плана себестоимости продукции выделяют следующие разделы:

- смета планируемых расходов на производство продукции или выполнение работ, которая чаще всего формируется по экономическим элементам;

- себестоимость всей товарной и реализованной продукции хозяйствующей единицы;

- плановые калькуляции отдельных видов изготавливаемой продукции;

- вычисления снижения себестоимости по технико-экономическим факторам.

Расчет себестоимости единицы продукции называется калькуляцией. Калькуляции бывают сметные, плановые, нормативные.

Среди наиболее существенных достоинств планирования себестоимости продукции можно выделить следующие:

планирование затрат дает возможность на постоянной основе позволяет производственную ситуацию. Без принятого плана ответственному сотруднику в большинстве случаев удаётся лишь своевременно реагировать на изменения обстановки вместо того, чтобы ее контролировать.

планирование себестоимости формирует объективную основу оценки финансовых результатов деятельности хозяйствующей единицы;

планирование выступает в качестве некоторой для оценки результатов деятельности центров ответственности и их непосредственных руководителей

Также сопоставление фактически полученных результатов с плановыми показателями указывает участки, куда на которые следует обратить особое внимание. Также с помощью планов выполняется подробный анализ отклонений.

Главной целью планирования себестоимости производимых изделий или оказываемых услуг можно назвать выявление и наиболее эффективное использование выявленных на предприятия резервов снижения издержек производства и сбыта, а также увеличение внутрихозяйственных накоплений.

Классификация методов исчисления издержек

В зависимости от специализации организации различают разные методы учёта вложений. В ремонтной, строительной организации, в сфере услуг используют позаказный метод учета, то есть объектом учета становится весь заказ.

Компании, занимающиеся переработкой нефти, черных металлов, в пищевой и химической промышленности, конечным результатом выпуска которых является полуфабрикат или сырье, используют попередельный учёт. При таком способе оценки рассчитывается стоимость каждого производственного этапа.

В отраслях с коротким производственным циклом используется попроцессорный метод исчисления издержек. Также такой способ учёта применяется там, где ограниченный круг номенклатуры услуг, например, в транспортных фирмах.

Нормативный метод исчисления

Чаще всего на промышленных фирмах, выпускающих товары с большим номенклатурным рядом, используется нормативное планирование себестоимости производства продукции. При таком методе используются нормы расхода материалов, часов работы на определенное изделие. Нормированием занимается конструкторский и технический отдел. На основании расчета, работником бюджетного отдела составляется калькуляция на каждую единицу продукции. Помимо прямых расходов обычно в калькуляцию добавляются расчеты энергоресурсов и накладных расходов. Так как последние невозможно рассчитать непосредственно на каждое изделие, при годовом планировании рассчитывается определенная норма, исчисляющаяся в %. Этот процент и используется при калькулировании себестоимости продукции. Или на предприятии устанавливается фиксированная ставка.

Данные калькуляций служат основанием для формирования годовой сметы организации.

Порядок исчисления при нормативном способе

Формирование калькуляции – начальный вид составления плана работы. Различают планирование годовое, перспективное, стратегическое и текущее. В годовом используются данные о себестоимости из калькуляции выпускаемых изделий, умноженные на предполагаемое количество продаж. Все данные переносятся в смету расходов, на основе которой осуществляется деятельность организации. В конце отчетного периода производится анализ деятельности, по результатам которой плановая себестоимость в калькуляциях может пересматриваться. Также задачей анализа будет вычисление резервов организации, излишков ТМЦ, отклонений в производственном процессе, которые учитывают при дальнейшем планировании себестоимости и выпуска продукции.

Текущим называют планирование себестоимости на какой-либо период – месяц, квартал, полугодие. Его корректируют с учетом изменений, происшедших в данном периоде – к примеру, срочных ремонтов, увеличения выпуска продукции на предприятии, прочих форс-мажорных обстоятельств.

Перспективное и стратегическое формирование плана деятельности осуществляют для основания инвестиционных вложений при модернизации производства. Для расчета используют технико-экономическое обоснование (ТЭО).

Какие инструменты можно использовать для проведения расчетов?

Для планирования затрат и себестоимости продукции можно обойтись простой методикой — калькуляцией расходов, именно с ее помощью бухгалтер получает точные данные в кратчайшие сроки. Все издержки, которые появились в результате производства, должны быть классифицированы. Основываясь на имеющихся бизнес-процессах компании, специалисты выбирают один наиболее удобных видов калькуляции.

Например, директ-костинг, когда бухгалтер списывает непрямые затраты, возникающие при реализации, и работает только лишь с прямыми издержками. Для вычисления стоимости производства одной единицы товара используют позаказный метод, он особенно удобен, когда осуществляется создание эксклюзивного продукта, например, грузового автомобиля с кузовом, увеличенным в 1,5 раза.

Для планирования и калькулирования себестоимости продукции можно также использовать попередельный метод. Он прекрасно подходит при массовом производстве, когда создание товаров разделено на несколько этапов. Каждая стадия производства должна быть посчитана и учтена в общем реестре расходов, только тогда можно получить честные цифры. Например, если речь идет о производстве газированной воды: на первом этапе подготавливается сырье, на втором осуществляется создание продукта, а на третьем — упаковка полученного товара.

Если при создании товара используется лишь одна простая технология, можно воспользоваться попроцессным методом. Выбор наиболее подходящего способа по планированию, учету и калькулированию себестоимости продукции позволяет произвести максимально корректные расчеты, а затем выполнить грамотное бюджетирование.

Классификация затрат для принятия управленческих решений и планирования

В целях принятия грамотных управленческих решений при планировании издержек классификация расходов бывает двух видов. Первая связана с разделением по элементам, вторая различается по калькуляционным статьям. Рассмотрим состав каждой подробнее.

Группировка затрат поэлементным способом – виды элементов:

- Материальные – к МПЗ относятся используемые в ходе изготовления продукции сырье, топливо, материалы, энергетические ресурсы, упаковка и пр. Подлежит исключению из этого элемента величина затрат по возвратным отходам. Но при этом включаются комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий, а также различные потери МПЗ и экологические платежи за загрязнение окружающей природной среды. Расчет ведется по закупочным ценам с учетом текущих наценок, скидок, комиссионных и сопутствующих приобретению МПЗ расходов – консультационных, транспортных, таможенных сумм и т.д.

- По оплате труда – сюда входят все суммы расчетов с персоналом компании. Это, прежде всего, оплата вознаграждения за труд, различные компенсации, отпускные, больничные, надбавки и добавки, премии и пр.

- Страховые отчисления – к этому элементу относятся рассчитываемые в соответствии с законодательными требованиями страховые суммы в части обязательного медицинского, социального и пенсионного страхования, а также суммы взносов «на травматизм».

- Амортизационные отчисления по ОС и НМА – здесь отражают суммы производимых предприятием амортизационных начислений со стоимости объектов основных средств и/или нематериальных активов. Расчет ведется исходя из принятых в организации методик начисления износа и ПС (первоначальной стоимости) активов.

- Иные затраты – к последнему элементу относятся все оставшиеся виды затрат, не подлежащие отнесению к предыдущим пунктам. Это суммы начисленных налогов, сборов в бюджет государства; страховые платежи при осуществлении обязательного страхования имущественных объектов; процентные выплаты по полученным кредитным линиям, овердрафтам, займам, ссудам; различные рекламные, аудиторские, юридические услуги сторонних компаний; расходы представительского характера; регулярные отчисления на цели ремонтного фонда; командировочные затраты и пр.

Поэлементная смета затрат на производство продукции составляется при расчете текущих и будущих потребностей организации в ресурсах, определении возможностей для снижения расходов, обоснования экономических потребностей бизнеса в стороннем инвестировании. То есть, как правило, для внешних пользователей и долгосрочного планирования. В тех случаях, когда нужно провести анализ использования материальных, трудовых и финансовых ресурсов, выполнить внутрипроизводственное планирование себестоимости, подойдет постатейная калькуляция затрат по местам их образования.

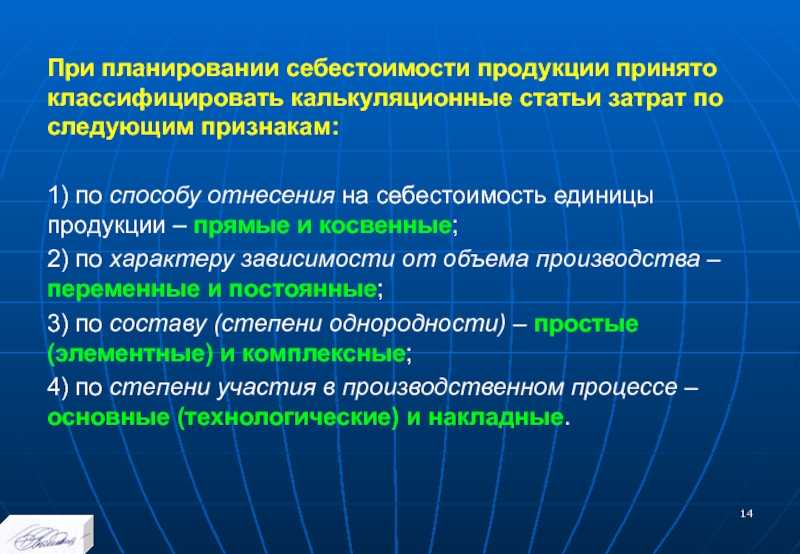

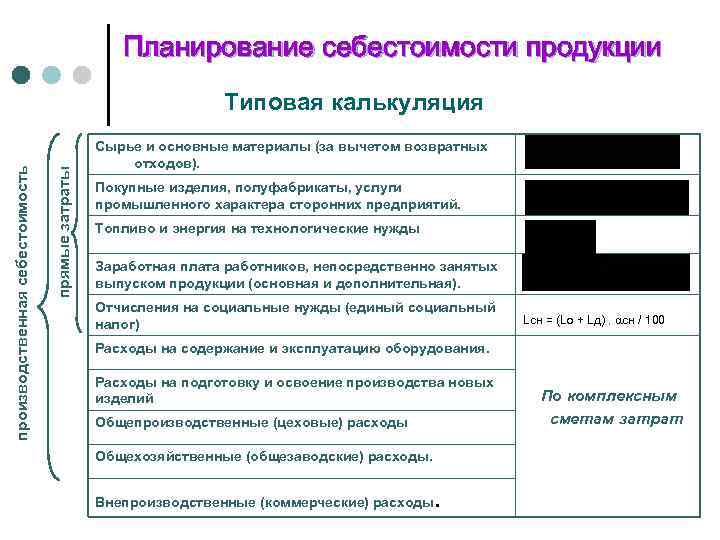

Группировка затрат калькуляционным способом – виды статей:

- Материально-сырьевые, за исключением возвратных отходов.

- Полуфабрикаты, готовые изделия и производственные услуги, приобретаемые в сторонних предприятиях.

- Используемые в технологических циклах энергетические и топливные ресурсы.

- Зарплата рабочих производства.

- Социальные страховые отчисления.

- Издержки по освоению и подготовке производства.

- Общехозяйственные затраты.

- Общепроизводственные затраты.

- Потери от производства бракованных изделий.

- Коммерческие затраты.

- Иные производственные затраты.

Совокупное значение статей с 1 по 8 составляют величину производственной себестоимости изделия, а с 1 по 11 статью образует полную себестоимость ГП. При планировании себестоимости предприятия ответственные лица самостоятельно определяют, каким способом осуществлять учет затрат. Соответственно, выбираются и методы планирования себестоимости. При этом чем сложнее технологические и производственные процессы в организации, тем детальнее и многообразнее будут используемые приемы.

Что такое себестоимость?

Определение 1

Себестоимость – это выражаемые в денежной форме расходы хозяйствующей единицы, которые относятся непосредственно к производству готовой продукции или оказанию услуг, т.е. имеют прямое отношение к использованию основных производственных фондов, различного рода ресурсов, энергии и труда сотрудников для производства и реализации продукции, работ, услуг.

Основной целью планирования себестоимости продукции или оказываемых услуг можно назвать снижение затрат или их оптимизацию в рамках наиболее эффективного расходования ресурсов и использования активов экономического субъекта.

Для достижения обозначенной цели, как правило, решаются следующие задачи:

- выявление всех возможных резервов внутри хозяйствующей единицы, которые могут использованы для снижения производственных расходов;

- экономическое обоснование стоимости единицы продукции и дальнейшее формирование соответствующей сметы;

- разработка и утверждение ценовой политики экономического субъекта;

- формирование плановой калькуляции;

- планирование снижения затрат, связанных с производством готовой продукцией или оказанием услуг в плановом периоде.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Что такое себестоимость и из чего состоит

Себестоимость включает все расходы на производство и реализацию продукции. В первую очередь в стоимость затрат входят:

- арендная плата,

- расходы на топливо, электроэнергию, свет, воду и другие ресурсы,

- расходы на материалы, сырьё, комплектующие,

- амортизационные отчисления ― издержки, связанные с затратами на приобретение оборудования,

- зарплата сотрудников,

- налоги и другие обязательные платежи,

- расходы на продажи и сбыт,

- расходы на маркетинг,

- стоимость исследований, разработок, испытаний,

- транспортные и другие расходы, в том числе непредвиденные.

Расходы могут быть прямые и косвенные:

- Прямые — это то, что было потрачено на производство конкретного продукта. Их относительно легко рассчитать на единицу продукции. Могут быть материальными или трудовыми. К прямым материальным относятся затраты на комплектующие, а к прямым трудовым ― зарплаты работников, которые делают продукт.

- Косвенные расходы труднее пересчитать на единицу продукции. Они тоже делятся на материальные и трудовые. Первые ― это затраты на материалы, которые используются для обеспечения деятельности предприятия в целом, например бумагу, скотч, краску для принтера. Ко вторым относится зарплата сотрудников, не задействованных непосредственно в производственном процессе, — например, бухгалтеров или юристов.

Структура себестоимости продукта зависит от сферы деятельности компании. Например, у дизайн-агентства с удалённым режимом работы нет затрат на аренду и обслуживание помещения. Зато есть расходы на программное обеспечение или ежемесячные выплаты по кредитам на мощные компьютеры для дизайнеров. А у фармацевтической компании, которая выпускает новый оригинальный препарат, в себестоимость входят расходы на исследования.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими везде, где есть Интернет

Попробовать сейчас

Какие существуют виды себестоимости производства товаров?

Планирование затрат на производство и себестоимость продукции должно осуществляться с учетом видов последней. Чаще всего в документации речь идет о полной стоимости создания товара, она включает в себя абсолютно все затраты, которые понесла компания. Чтобы понять, верным ли курсом движется предприятие, используют расчеты предельной себестоимости, которая демонстрирует цену создания дополнительной единицы товара. На основе этих данных можно увеличивать или же снижать объемы производства.

Если владельцы организации планируют оптимизировать собственные расходы, они в первую очередь смотрят на цеховую себестоимость производства товара, состоящую из издержек, которые понесли все подразделения учреждения. Производственная цена создания одной единицы товара сочетает в себе цеховую, а также целевые и общие издержки. Общехозяйственная себестоимость продукта является косвенным показателем, поскольку она практически не имеет отношения к его непосредственному созданию.

Фактическая и нормативная стоимость создания товаров также учитывается при составлении производственного плана. Однако планирование себестоимости продукции на предприятии в данном случае осуществляется не совсем точно, поскольку используются лишь приблизительные нормы, представленные подразделением выпуска готового товара.

Какие инструменты можно использовать для проведения расчетов?

Для планирования затрат и себестоимости продукции можно обойтись простой методикой — калькуляцией расходов, именно с ее помощью бухгалтер получает точные данные в кратчайшие сроки. Все издержки, которые появились в результате производства, должны быть классифицированы. Основываясь на имеющихся бизнес-процессах компании, специалисты выбирают один наиболее удобных видов калькуляции.

Например, директ-костинг, когда бухгалтер списывает непрямые затраты, возникающие при реализации, и работает только лишь с прямыми издержками. Для вычисления стоимости производства одной единицы товара используют позаказный метод, он особенно удобен, когда осуществляется создание эксклюзивного продукта, например, грузового автомобиля с кузовом, увеличенным в 1,5 раза.

Для планирования и калькулирования себестоимости продукции можно также использовать попередельный метод. Он прекрасно подходит при массовом производстве, когда создание товаров разделено на несколько этапов. Каждая стадия производства должна быть посчитана и учтена в общем реестре расходов, только тогда можно получить честные цифры. Например, если речь идет о производстве газированной воды: на первом этапе подготавливается сырье, на втором осуществляется создание продукта, а на третьем — упаковка полученного товара.

Если при создании товара используется лишь одна простая технология, можно воспользоваться попроцессным методом. Выбор наиболее подходящего способа по планированию, учету и калькулированию себестоимости продукции позволяет произвести максимально корректные расчеты, а затем выполнить грамотное бюджетирование.

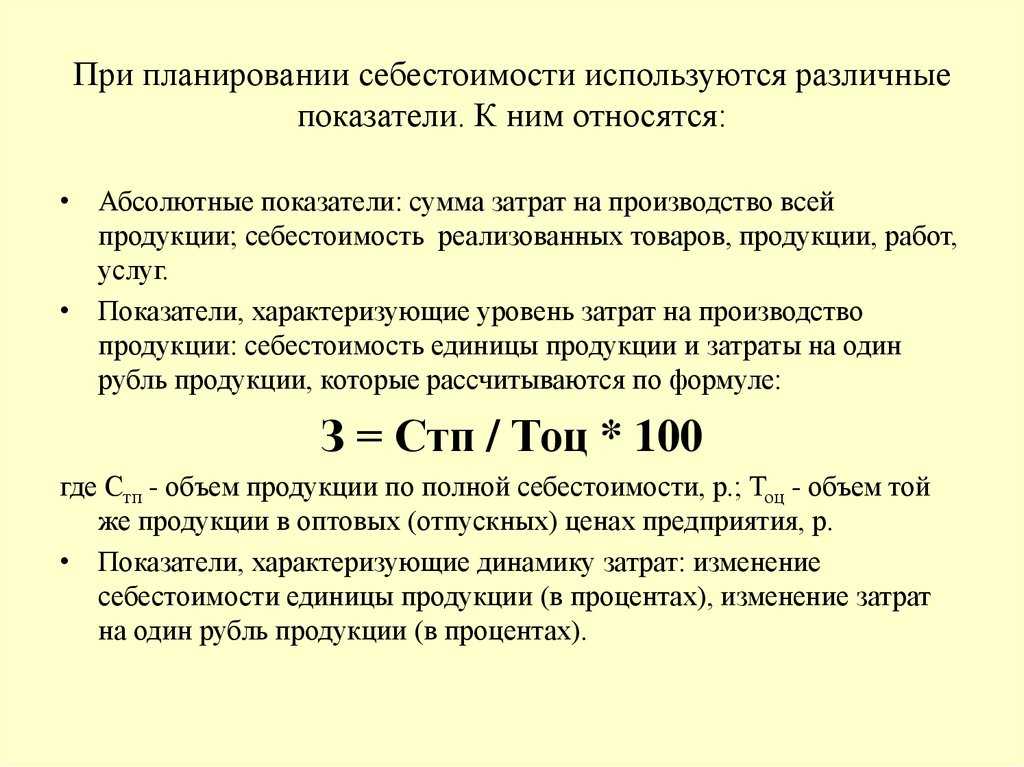

Показатели, необходимые для планирования себестоимости

Для того чтобы планировать затраты на производство, нужно учитывать некоторые экономические показатели конкретного предприятия за отчетный период.

- Абсолютные величины:

- суммарные траты на производство;

- сумма, в которую по факту обошлись предприятию ранее проданные товары или оказанные услуги.

- Производственные расходы:

- стоимость единицы каждого вида продукции;

- сумма, затраченная на производство продукции на денежную единицу (1 рубль).

Для вычисления производственных издержек применяется формула:

∑ на 1 руб. = Vп.с. / Vо.ц.

где:

- ∑ на 1 руб. – сумма затрат на 1 рубль проданной продукции;

- Vп.с. – объем продукции по полной себестоимости;

- Vо.ц. – объем той же самой продукции по отпускным ценам (по опту).

Показатели движения средств:

- динамика себестоимости на конкретный товар;

- изменение расходов на каждый рубль стоимости продукции.

Определение понятия себестоимость и ее виды

Себестоимостью называют совокупность потраченных на производство расходов в денежном выражении. Расходы различают на переменные – они меняются в зависимости от объема производимого товара или постоянные, которое фирма будет платить независимо от производительности. Издержки могут быть прямые, сопряженные с производством изделий, и косвенные (накладные). К первым издержкам относят:

- Сырье и материалы, услуги по обработке материала.

- Энергетические ресурсы: топливо, промышленную воду, электроэнергию, пар, прочее.

- Издержки на оплату труда основных работников, изготавливающих изделия, включая бонусы и социальные отчисления.

К накладным относят постоянные вложения, не зависящие от количества выпускаемого товара:

- Оплата услуг коммунальных служб.

- Оплата труда службы управления среднего звена, ИТР, людей, выполняющих ремонты и обслуживание.

- Расходы, связанные с ремонтом и техническим обслуживанием зданий и оборудования.

- Налоги и амортизацию основных фондов.

В общие и административные расходы входят затраты на реализацию, оплата труда руководства высшего звена, амортизация фондов управления.

Себестоимость классифицируется по видам, в зависимости от того, какие издержки учитываются при ее расчете:

- Цеховая – в расчете учитываются только прямые вложения на выпуск изделий или сырья.

- Производственная – к цеховой добавляется сумма накладных расходов.

- Полная равна производственной плюс общеадминистративные издержки.

Коммерческие расходы

Внепроизводственные расходы включают расходы по упаковке и отгрузке до железной дороги готовой продукции. Они распределяются в установленном проценте от производственной себестоимости. На нашем предприятие этот процент составляет 2%.

Таблица № 12.

Составление калькуляция плановой себестоимости на

изготовление

корпуса водяного насоса 514.1307015

|

№ п/п |

Наименование калькуляционных статей расходов |

Сумма, руб. |

Удельный вес в себестоимости, % |

|

1 |

Сырье и материалы за вычетом отходов |

53,61 |

50,4 |

|

2 |

Транспортно-заготовительные расходы |

1,1 |

1,0 |

|

3 |

Топливо и энергия на технологические цели |

30,05 |

28,3 |

|

4 |

Основная заработная плата производственных рабочих |

1,84 |

1,3 |

|

5 |

Дополнительная заработная плата производственных рабочих |

0,18 |

0,002 |

|

6 |

Отчисления на социальные нужды |

0,55 |

0,15 |

|

7 |

Расходы на содержание и эксплуатацию оборудования |

2,48 |

0,5 |

|

8 |

Цеховые расходы |

9,93 |

9,3 |

|

9 |

Цеховая себестоимость |

99,74 |

93,8 |

|

10 |

Общехозяйственные расходы |

2,38 |

2,2 |

|

11 |

Прочие производственные расходы |

2,2 |

2,1 |

|

12 |

Коммерческие расходы |

2,04 |

2 |

|

13 |

Производственная себестоимость. |

104,32 |

98,08 |

|

14 |

Полная плановая себестоимость. |

106,36 |

Группировка затрат по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве.