6.1. Классификация счетов по экономическому содержанию и назначению и структуре (общая характеристика)

Бухгалтерский учет должен иметь систему счетов, которая в

достаточной мере отражала бы и характеризовала всю

финансово-хозяйственную деятельность организации, способствовала

оперативному руководству и управлению организацией, контролю за

выполнением заданий, выявлению и оптимальному использованию

внутрихозяйственных резервов. В этих целях счета бухгалтерского учета

подразделяются на экономически однородные группы; их группировка и

классификация позволяют вместо изучения каждого счета в отдельности

ограничиться рассмотрением однородных групп счетов. Зная характерные

свойства группы счетов, можно иметь представление о функциях каждого

отдельного счета.

Таким образом, классификация счетов бухгалтерского учета —

это объединение их в группы по признаку однородности экономического

содержания отражаемых в них показателей имущества, обязательств и

хозяйственных операций.

В ходе группировки по объектам бухгалтерского учета

объединяются счета для получения показателей:

- имущества по составу и размещению;

- имущества по источникам его образования (обязательства);

- по хозяйственным операциям и финансовым результатам.

Для учета одного и того же объекта часто применяются разные

по структуре счета. Их построение может отличаться, но в целом все эти

счета имеют общее экономическое содержание. Структуру (построение) счета

характеризуют оборот (по дебету или кредиту) и сальдо по счету. На

структуру счета влияет не только его экономическое содержание, но и его

назначение в учете. Так, при наличии разных функций счетов (учет

изменений состава имущества или его источников, учет затрат или

результатов от продажи, определение прибыли или убытков и т.п.) будет

различаться и их структура.

Рис. 6.1. Классификация счетов по экономическому

содержанию

Рис. 6.2. Классификация счетов по их структуре

Классификация по назначению и структуре

По классификации бухгалтерских счетов по структуре и назначению можно понять, зачем нужны счета и каково их строение. Выделяют следующие три группы:

- Основные счета.

- Регулирующие счета.

- Операционные счета.

Рассмотрим подробнее, какова цель классификации бухгалтерских счетов.

Основные счета

Их используют для учёта активов и пассивов. Счета нужны для отражения средств и источников их образования.

Подразделяются на три вида:

- Инвентарные счета. Назначение — учёт активов. На каждом таком счёте учитывают поступление, наличие и выбытие определённого вида средств.Проводки по дебету показывают поступление активов, по кредиту — выбытие активов. Сальдо может быть только дебетовым.

- Фондовые счета. Назначение — учёт капитала организации. Проводки по кредиту показывают увеличение источников образования средств, по дебету — их использование. Сальдо может быть только кредитовым.

- Счета расчётов. Назначение — расчёт с контрагентами организации.

| Инвентарные счета | Фондовые счета | Счета расчётов |

|---|---|---|

| 01, 03, 04, 07, 08, 09, 10, 11, 15, 19, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 94, 97.Все инвентарные счета — активные | 80 — пассивный счёт.81 — активный счёт.82 — пассивный счёт.83 — пассивный счёт.84 — активно-пассивный счёт | 60 — активно-пассивный счёт.62 — активно-пассивный счёт.66 — пассивный счёт.67 — пассивный счёт.68 — активно-пассивный счёт.69 — активно-пассивный счёт.70 — пассивный счёт.71 — активно-пассивный счёт.73 — активно-пассивный счёт.75 — активно-пассивный счёт.76 — активно-пассивный счёт.77 — пассивный счёт.79 — активно-пассивный счёт |

Регулирующие счета

Предназначены для уточнения и регулировки оценки активов и пассивов на основных счетах.

Делятся на три вида:

- Дополнительные счета. Назначение — уточнение оценки основных счетов в сторону увеличения. Сальдо счетов увеличивает оценку активов или пассивов.

- Контрарные счета. Назначение — уточнение оценки основных счетов в сторону уменьшения. Сальдо уменьшает оценку активов или пассивов.

- Контрарно-дополнительные счета. Назначение оценки основных счетов в сторону увеличения или уменьшения. Могут иметь дебетовое или кредитовое сальдо.

| Дополнительные счета | Контрарные счета | Контрарно-дополнительные счета |

|---|---|---|

| Счёт 15 «Заготовление и приобретение материалов».Работает со счетами 10 «Материалы» и 41 «Товары».При составлении баланса сальдо счёта 15 прибавляется к сальдо счетов 10 и 41 для получения статьи «Запасы» | Счёт 02 контрарный к счетам 01 и 03.Сальдо счёта 02 вычитается из сальдо счетов 01 и 03 для формирования в балансе остаточной стоимости ОС.Счёт 05 контрарный к счёту 04 Цель такая же.Счёт 14 контрарный к счетам — 10, 11, 41 и 43. При составлении баланса формирует «Запасы».Счёт 42 — контрарный к счёту 41. Уменьшает оценку запасов в балансе, доводя её до возможной чистой цены продажи.Счёт 59 — контрарный к счёту 58. Уменьшает оценку финансовых вложений в балансе, доводя её до рыночной стоимости.Счёт 63 — контрарный к счёту 62. Уменьшает оценку дебиторской задолженности в балансе, доводя её до реальной к взысканию суммы | Счёт 16 «Отклонение в стоимости материальных ценностей».В части дебетового сальдо является дополнительным к счетам 10 «Материалы» и 41 «Товары».В части кредитового сальдо — контрарным к счетам 10 «Материалы» и 41 «Товары» |

Операционные счета

Ещё классифицируются счета бухгалтерского учёта по назначению для учёта расходов и определения результатов деятельности.

Делятся на четыре вида:

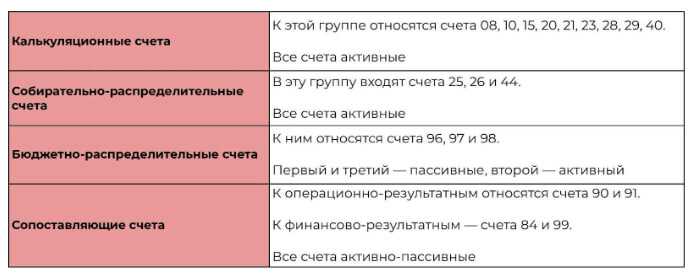

- Калькуляционные счета. Назначение — определение себестоимости производства. Главная задача таких счетов — из затрат собрать себестоимость и передать её на инвентарный счёт. По дебету формируется себестоимость. По кредиту — её списание. Сальдо — дебетовое.

- Собирательно-распределительные счета. Назначение — сбор затрат и их распределение по видам продуктов. По дебету фиксируют косвенные затраты за месяц, по кредиту происходит распределение на себестоимость продаж конкретных видов продукта. На конец месяца такие счета не имеют сальдо, кроме счёта 44.

- Бюджетно-распределительные счета. Назначение — разделение доходов и расходов между отдельными отчётными периодами. Главная задача — устранить колебания себестоимости производства по отчётным периодам.

- Сопоставляющие счета. Назначение — определение результатов деятельности компании. Делятся на операционно-результатные и финансово-результатные. Их особенность заключается в отражении различных оценок по дебетовым и кредитовым оборотам.

Четыре вида операционный счетов

Четыре вида операционный счетов

Классификация счетов бухгалтерского учета (продолжение)

Деление счетов по степени детализации.

Для получения различных по степени детализации показателей в бухгалтерском учете используют три вида счетов: синтетические, аналитические, субсчета.

Синтетические счета — это счета бухгалтерского учета, дающие обобщенные сведения о наличии и движении имущества, источников, обязательств. На синтетических счетах учет ведется по видам средств или их источников только в стоимостном выражении. Это счета первого порядка.

Аналитические счета — это счета, в которых детально отражаются объекты бухгалтерского учета. При ведении учета с помощью аналитических счетов могут использоваться денежные показатели, трудовые и натуральные. Это счета третьего порядка.

Субсчета занимают промежуточное звено между синтетическими и аналитическими счетами. Они используются для объектов учета с разнообразной номенклатурой. Субсчет вводят для получения единых для всех предприятий обобщенных показателей, дополняющих показателей синтетических счетов и для дополнительной группировки некоторых аналитических счетов. Это счета второго порядка.

Между синтетическими и аналитическими счетами существует взаимосвязь:

аналитические счета ведутся для детализации синтетического счета;

операция, записанная по синтетическому счету, обязательно должна быть отражена и по аналитическому счету, открытому к данному синтетическому счету;

на синтетических счетах операция записывается общей суммой, а на его аналитических счетах — частями сумм, дающими в итоге ту же сумму;

аналитические счета дебетуются, если дебетуются соответствующие синтетические счета (либо кредитуются).

Учет, который ведется с помощью синтетических счетов, называется синтетическим.

Счета, не требующие ведения аналитического учета, называются простыми, а счета, требующие ведения аналитического учета — сложными. Например: «Материалы», «расчеты с подотчетными лицами».

Классификация счетов по назначению и структуре.

1. Группировка счетов по структуре.

Цель группировки по назначению и структуре получение необходимой информации о формировании и использовании хозяйственных счетов, а так же источников их образования.

Все счета бухгалтерского учета по структуре делятся на:

1) Основные;

2) Регулирующие;

3) Операционные;

4) Бюджетно-распределительные;

5) Финансово-результативные;

6) Забалансовые.

Основные счета делятся на 3 группы:

1) инвентарные;

2) фондовые;

3) счета для учета расчетов.

В состав группы регулирующих счетов включаются:

1) дополнительные;

2) контрарные;

3) контрарно-допонительные.

Группы операционных счетов представляют:

1) собирательно-распределительные;

2) калькуляционные;

3) сопоставляющие.

3a 3b

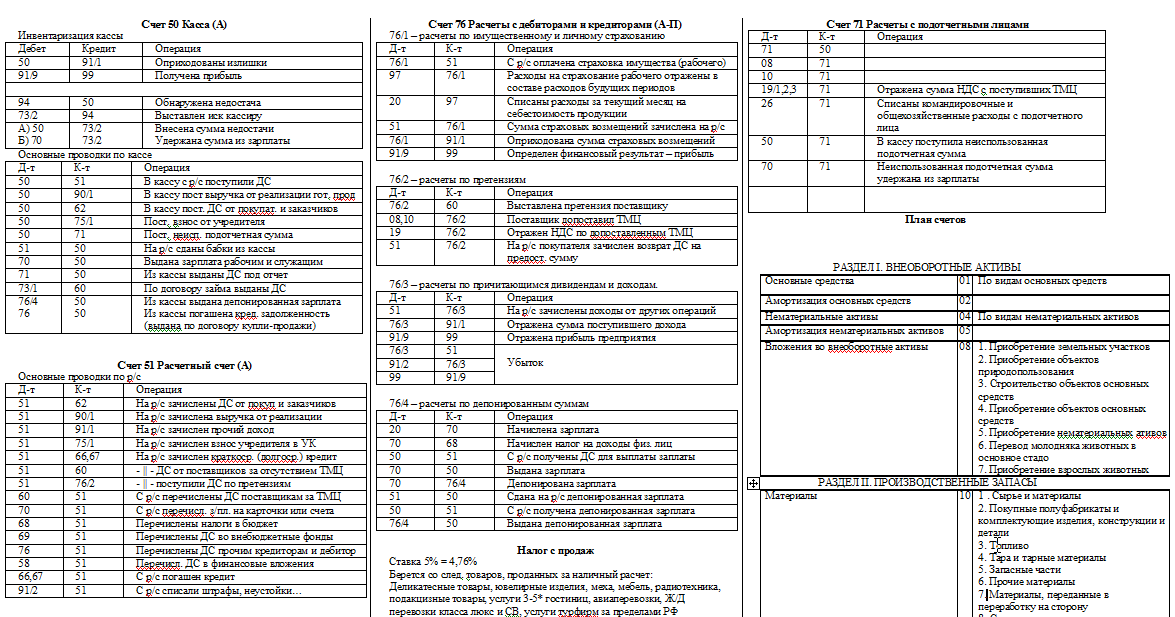

6.5. Калькуляционные счета (затраты на производство)

На калькуляционных счетах отражаются производственные

затраты, которые учитываются при составлении калькуляционных расчетов

для определения фактической себестоимости конкретных видов продукции. По

дебету калькуляционных счетов учитываются фактические затраты, а по

кредиту — выход продукции в течение месяца по нормативной (плановой)

себестоимости или по учетным ценам (оптовым и договорным), а в конце

месяца — по фактической себестоимости. К этой группе счетов относят

счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство»,

21 «Полуфабрикаты собственного производства», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу».

| Д | К |

|---|---|

|

Начальное сальдо — остаток незавершенного производства на начало отчетного периода |

Оборот — нормативная (плановая) себестоимость или учетные цены произведенной продукции |

|

Оборот — затраты отчетного периода на производство продукции |

Разница между фактической и нормативной (плановой) себестоимостью или учетными ценами |

|

Конечное сальдо — остаток незавершенного производства на конец отчетного периода |

Записи по счету 20 «Основное производство» осуществляются в

определенном порядке. По дебету счета 20 в течение месяца отражаются:

- прямые расходы (02 «Амортизация основных средств», 05 «Амортизация

нематериальных активов», 10 «Материалы», 16 «Отклонение в стоимости

материальных ценностей», 19 «НДС по приобретенным ценностям», 69

«Расчеты по социальному страхованию и обеспечению», 70 «Расчеты

персоналом по оплате труда» и др.); - косвенные расходы (25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы»); - расходы вспомогательных производств (23);

- потери от брака (28).

По кредиту счета 20 в течение месяца отражается выход

продукции по нормативной (плановой) себестоимости или по учетным ценам,

который в конце месяца корректируется и доводится до фактической

себестоимости двумя методами: «красное сторно» и дополнительной записи.

Метод «красное сторно» применяется, когда фактическая

себестоимость ниже нормативной. На разницу делается запись красными

чернилами. Это означает, что на сумму разницы уменьшается первоначальная

сумма. При этом делается запись: Д-т сч.43 «Готовая продукция» К-т

сч.20.

Метод дополнительной записи применяется при превышении

фактической себестоимости над нормативной. В этом случае обычными

чернилами делается дополнительная запись, которая оформляется проводкой:

Д-т сч.43 «Готовая продукция» К-т сч.20.

Если в организации для учета выпущенной продукции применяют

счет 40 «Выпуск продукции (работ, услуг)», то используется следующий

порядок: фактические производственные затраты учитываются в течение

месяца по дебету счета 20, а в конце месяца по кредиту этого счета

показывается фактическая себестоимость выпущенной продукции. Выход

продукции в течение месяца отражается по нормативной (плановой)

себестоимости или по учетным ценам по дебету счета 43 и кредиту счета

40. В конце месяца фактическая себестоимость выпущенной продукции

списывается с кредита счета 20 на дебет счета 40. В конце месяца

определяют отклонение фактической себестоимости от нормативной

(плановой) или учетных цен (+; -) и делается проводка: Д-т сч.40 К-т

сч.90.

На схемах счетов это отразится следующим образом:

Тесты для программированного контроля

| 1 | Что является классификационным признаком группировки счетов по экономическому содержанию? |

|

| Ответы: | 1. | Назначение и структура счетов |

| 2. | Группы по признаку однородности экономического содержания отражаемых в них показателей, имущества, обязательств и хозяйственных операций |

|

| 3. | Получение сводной информации | |

| 4. | Порядок отражения хозяйственных операций на счетах | |

| 2 | На какие разделы делятся счета при классификации по экономическому содержанию? |

|

| Ответы: | 1. | Счета имущества по составу и по источникам их образования |

| 2. | Счета хозяйственных операций и счета денежных средств | |

| 3. | Счета имущества предприятия, его обязательства и хозяйственные операции |

|

| 4. | Счета собственных и заемных источников формирования имущества | |

| 3 | К какой группе счетов при классификации по экономическому содержанию относятся счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»? |

|

| Ответы: | 1. | К группе счетов собственных источников формирования имущества |

| 2. | К группе счетов хозяйственных операций | |

| 3. | К группе счетов заемных источников формирования имущества | |

| 4. | К группе счетов основных средств | |

| 4 | На какие основные группы подразделяются счета по структуре? | |

| Ответы: | 1. | Счета активные, пассивные и активно-пассивные |

| 2. | Счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые |

|

| 3. | Счета основные, собирательно-распределительные и калькуляционные | |

| 4. | Счета контрактивные, контрпассивные, основные, вспомогательные и финансово-результативные |

|

| 5 | К какой группе счетов при классификации по структуре относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы» |

|

| Ответы: | 1. | К группе основных счетов |

| 2. | К группе распределительных счетов | |

| 3. | К группе регулирующих счетов | |

| 4. | К группе сопоставляющих счетов | |

| 6 | Выберите из приведенного перечня счетов группу по учету имущества по составу и размещению |

|

| Ответы: | 1. | 86, 83, 84, 98 |

| 2. | 60, 62, 76, 66 | |

| 3. | 70, 90, 91, 99 | |

| 4. | 03, 08, 20, 01 | |

| 7 | Укажите счета имущества по источникам образования | |

| Ответы: | 1. | 37, 41, 90, 91 |

| 2. | 67, 70, 96, 80 | |

| 3. | 97, 28, 44, 26 | |

| 4. | 01, 02, 04, 07 | |

| 8 | Найдите в приведенных ответах основные активные счета | |

| Ответы: | 1. | 40, 44, 60, 62 |

| 2. | 01, 08, 04, 10 | |

| 3. | 14, 05, 50, 76 | |

| 4. | 20, 99, 67, 51 | |

| 9 | Укажите в приведенных группах основные пассивные счета | |

| Ответы: | 1. | 90, 91, 94, 04 |

| 2. | 90, 98, 84, 80 | |

| 3. | 82, 83, 07, 08 | |

| 4. | 01, 02, 04, 05 | |

| 10 | Найдите в приведенных группах калькуляционные счета | |

| Ответы: | 1. | 90, 91, 26, 25 |

| 2. | 28, 25, 43, 40 | |

| 3. | 15, 16, 01, 04 | |

| 4. | 20, 29, 08, 44 | |

| 11 | В какой группе отражены распределительные счета? | |

| Ответы: | 1. | 02, 05, 01, 08 |

| 2. | 01, 04, 20, 21 | |

| 3. | 96, 40, 43, 44 | |

| 4. | 96, 25, 26, 98 | |

| 12 | В какой группе отражены регулирующие счета? | |

| Ответы: | 1. | 02, 05, 26, 44 |

| 2. | 40, 43, 25, 26 | |

| 3. | 19, 42, 44, 76 | |

| 4. | 97, 96, 26, 25 | |

| 13 | Укажите, в какой группе приведены бюджетно-распределительные счета |

|

| Ответы: | 1. | 25, 26, 44 |

| 2. | 86, 75, 76 | |

| 3. | 37, 40, 96 | |

| 4. | 97, 96, 98 | |

| 14 | К какой классификационной группе относятся счета 90 и 91? | |

| Ответы: | 1. | К регулирующей дополнительной |

| 2. | К финансово-результативной | |

| 3. | К калькуляционной | |

| 4. | К сопоставляющей |

Предмет гордости А.П. Рудановского и предмет работы современного бухгалтера

Александр Павлович, насколько нам позволяет судить об этом его работа, чрезвычайно гордился применявшейся им на практике учетной методологией, и особенный объект его гордости здесь составляла система счетов Московского городского хозяйства.

Надлежащую классификацию счетов Рудановский считал единственно возможным путем к «цели правильного учета». Это давало ему основание утверждать, что «в системе учета хозяйства г. Москвы до возможного совершенства доведена не только принципиальная обоснованность, обеспечивающая достижение целей правильного учета, но и самый путь, которым достигается эта цель и который прокладывается научно обоснованною и приспособленною к условиям данного хозяйства классификациею счетов» (, стр. 115).

«Классификация счетов, — писал Рудановский, — не должна стеснять свободного течения хозяйственной жизни и должна отвечать всем его потребностям», она «должна улавливать все его особенности и отражать в себе легко и свободно ход всяких возможных изменений в данном хозяйстве» (, стр. 115).

Соответствие системы счетов «потребностям хозяйства» и ее возможность «свободно и легко улавливать и отражать ход всяких возможных в нем изменений» — это чрезвычайно важные слова, свидетельствующие о том, что Рудановский в отражении хозяйственных фактов на счетах учета видел, прежде всего, его (учета) управленческую функцию, то есть возможность создания данных, необходимых для принятия оперативных управленческих решений внутри фирмы.

Сегодня, в частности, МСФО не регламентируют план счетов отчитывающихся компаний, ограничиваясь предписаниями, касающимися только вопросов содержания внешней финансовой отчетности, то есть результата (выхода) учетной системы. Это может сформировать впечатление об устаревании идеи построения плана счетов и его ненужности. Вместе с тем, постановка управленческого учета на многих предприятиях предполагает его ведение методом двойной записи, формирование определенного плана счетов управленческого учета. Что это? Закостенелость сознания бухгалтеров, занимающихся управленческим учетом? Конечно, нет. Ведь любая бухгалтерская проводка — это раскрытие содержания отражаемого факта хозяйственной жизни, определение его влияния на финансовое положение фирмы, его роль в формировании прибыли. Оценка роли конкретных хозяйственных фактов редко бывает возможна на основании внешней финансовой отчетности фирмы. Это задача управленческого учета. И вот именно здесь построение системы счетов, которое еще со времен Луки Пачоли выполняло управленческие функции, становится чрезвычайно важным. При этом, как это не парадоксально звучит в свете российских учетных традиций последних лет, очевидно: чем меньше регламентирован план счетов фирмы, тем важнее задача его определения для лиц, организующих систему управленческого учета. Ведь при таком положении дел «ответственность» за план счетов переходит с Минфина на них самих. А обойтись при ведении управленческого учета без плана счетов вряд ли возможно. Ведь именно план счетов определяет точки сосредоточения внимания при наблюдении за хозяйственными процессами фирмы. И здесь нужно сказать, что новые объекты учета, определяемые его современной управленческой теорией, такие, например, как центры затрат и центры ответственности, есть ни что иное, как развитие идей построения плана счетов как классификации объектов учета, которая задается информационными потребностями пользователей учетных данных.

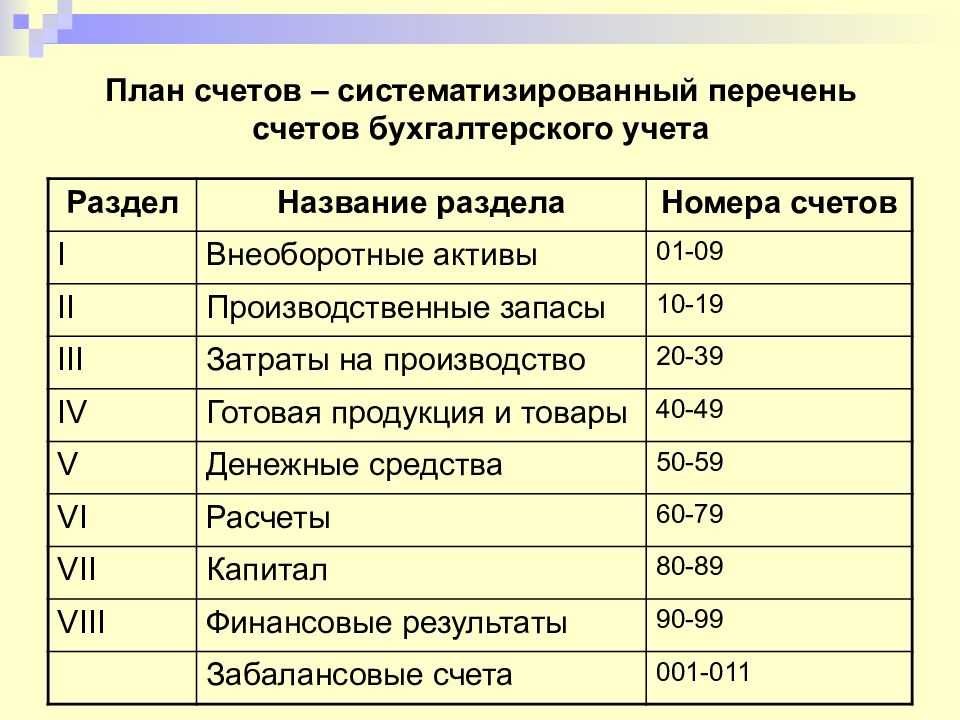

Общая классификация бухгалтерских счетов

Бухгалтерские счета в общем виде классифицируют:

- в зависимости от объекта учета– на пассивные, активные и активно-пассивные;

- в зависимости от степени детализации учетной информации – на аналитические, синтетические и субсчета;

- по отношению к разделам бухгалтерского баланса –балансовые и забалансовые;

- по соответствию экономическому содержанию выделяют девять основных групп (План счетов);

- по структурному делению и функциональному назначению выделяют счета, учитывающие средства предприятия и счета, учитывающие хозяйственные процессы.

Далее рассмотрим более подробно указанную классификацию.

Что такое счет бухгалтерского учета — понятие

Бухгалтерский счет собирает информацию об активах и пассивах. Показывает, сколько их было, ушло, пришло и осталось.

На каждом счете учитывается какой-то конкретный вид имущества или обязательств.

Если посмотреть на его содержание, можно увидеть, сколько активов было на начало периода, когда происходили изменения, какие они были. Зная эту информацию, можно посчитать остаток на любую дату. Детализация каждого счета может быть очень разной, для этой цели открываются субсчета.

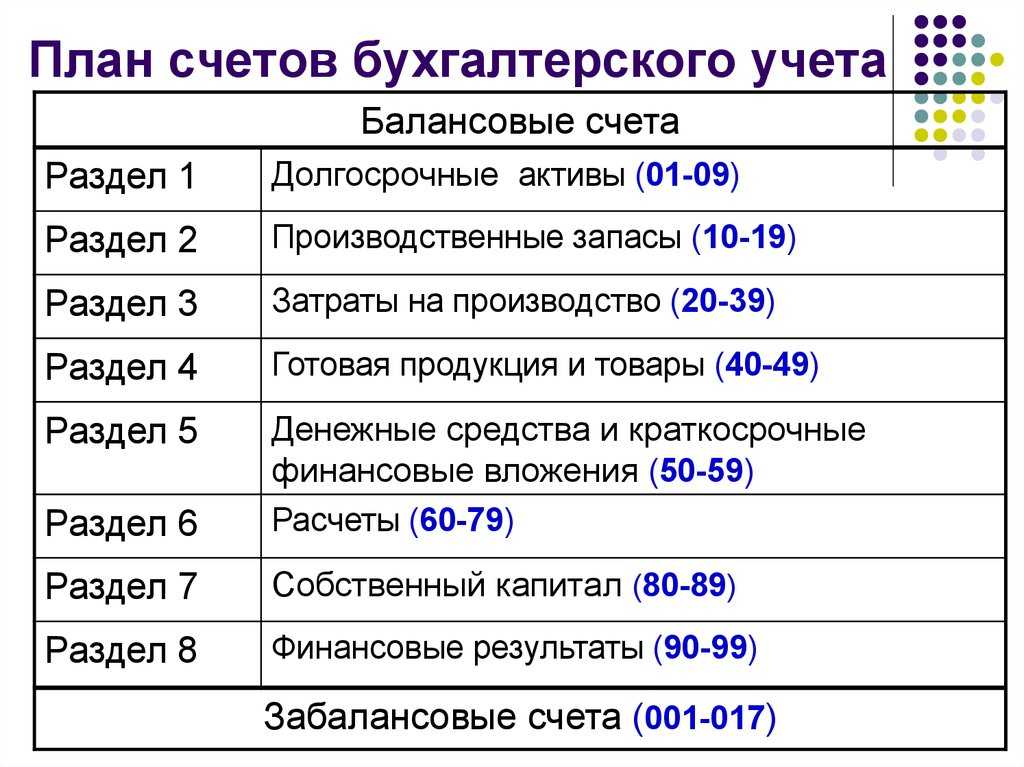

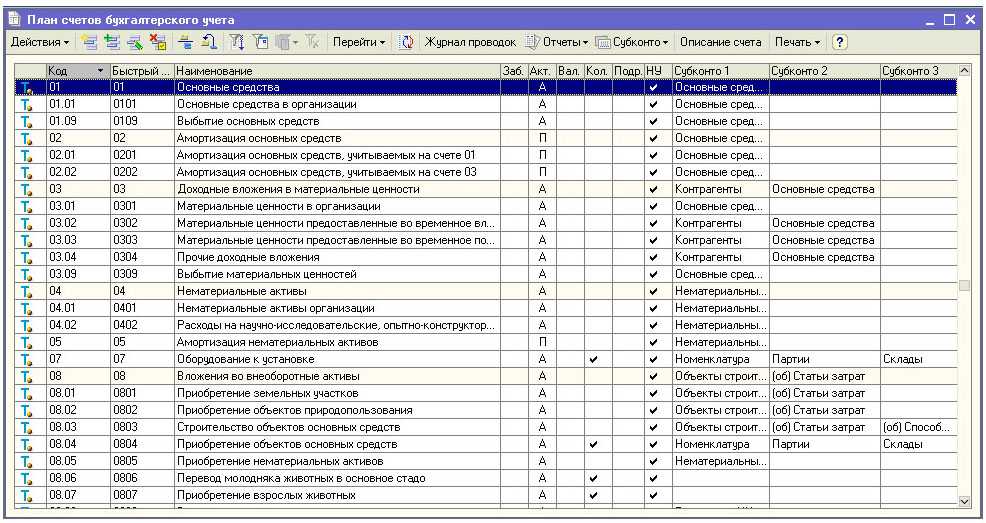

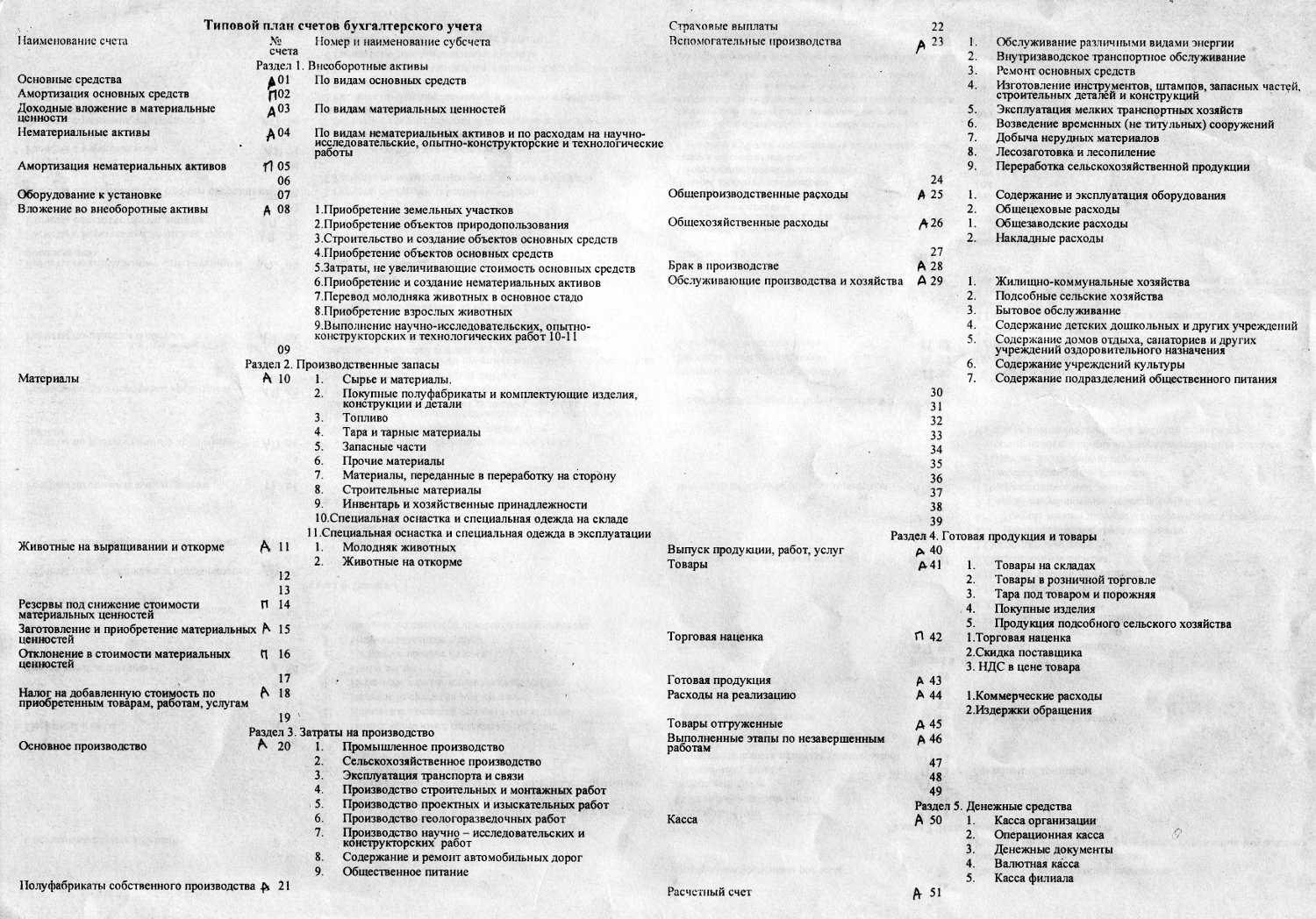

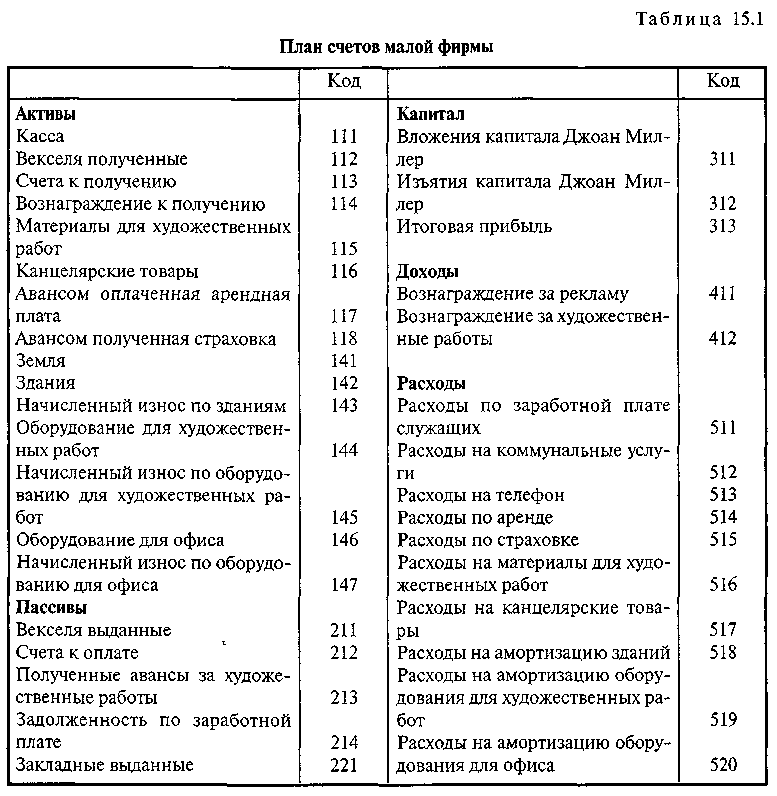

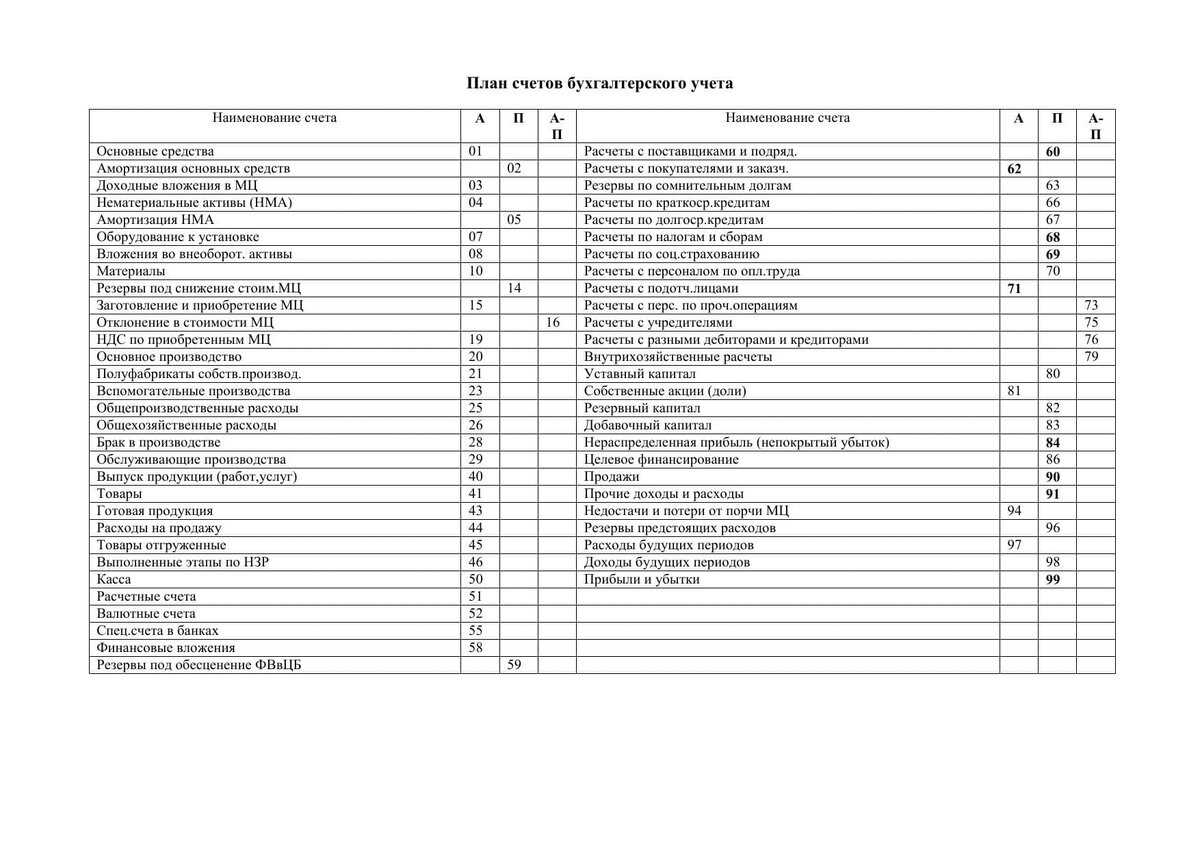

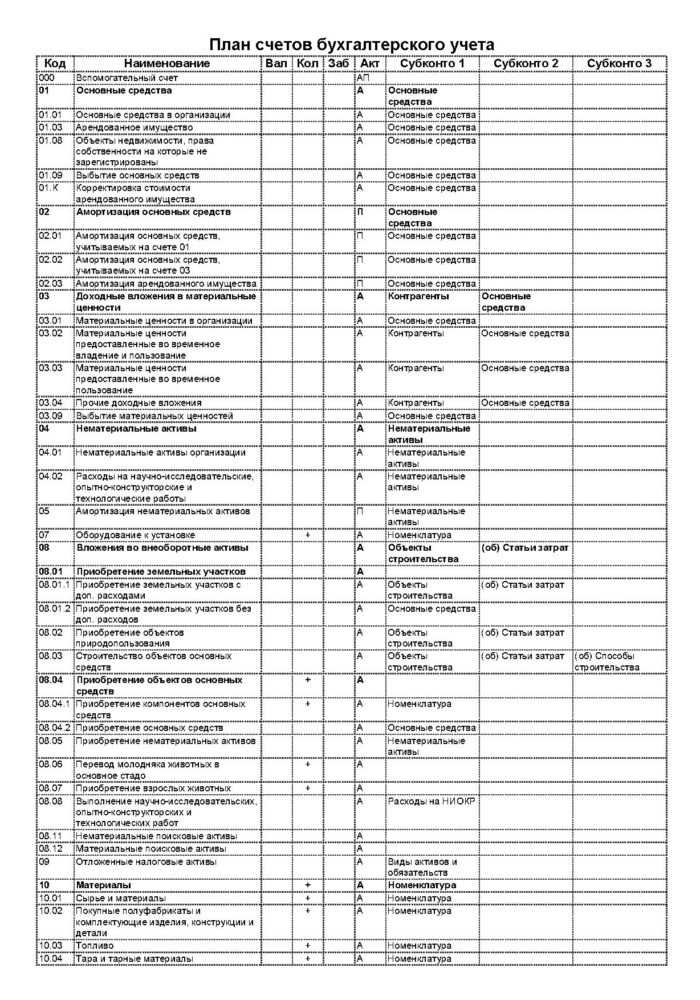

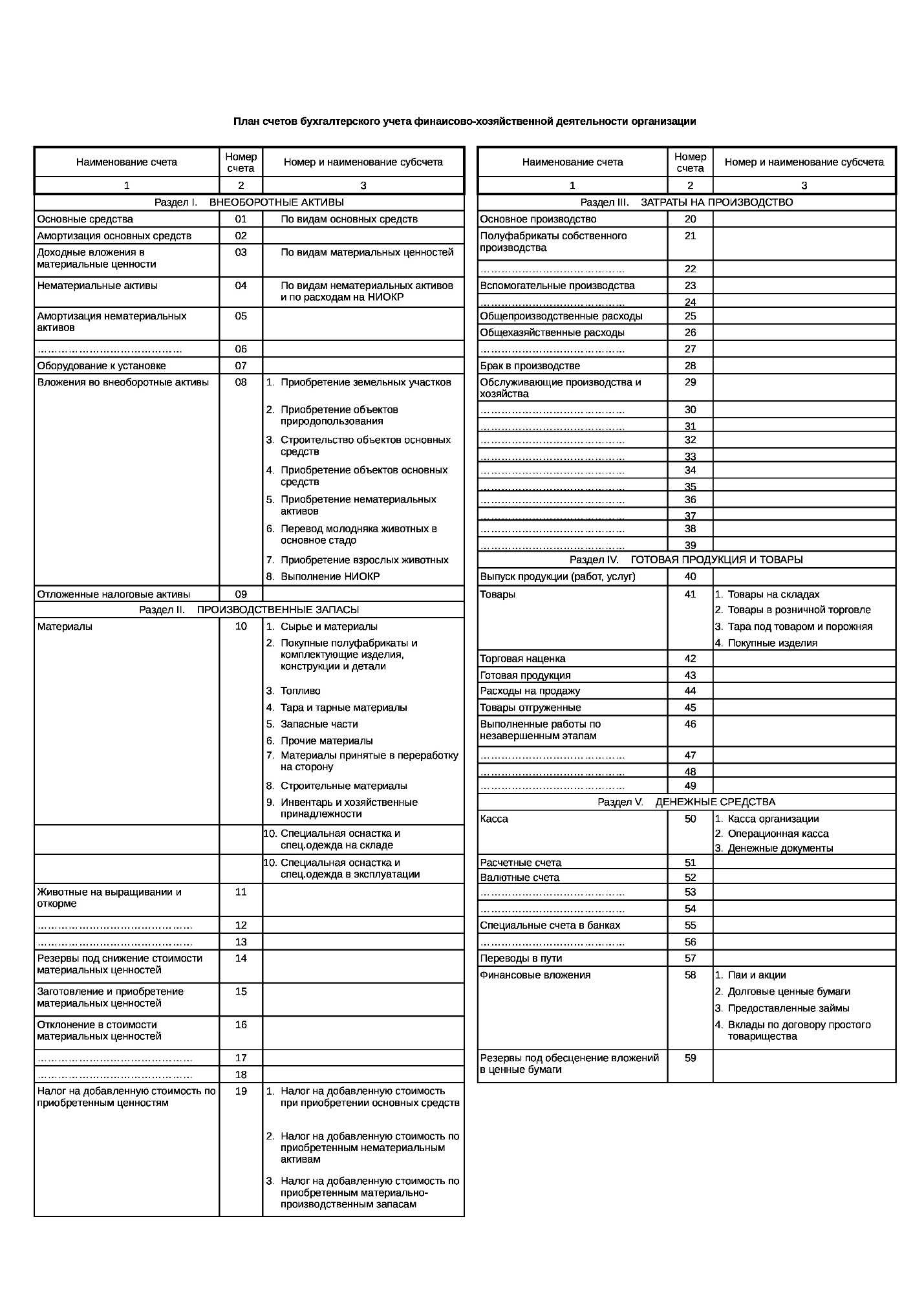

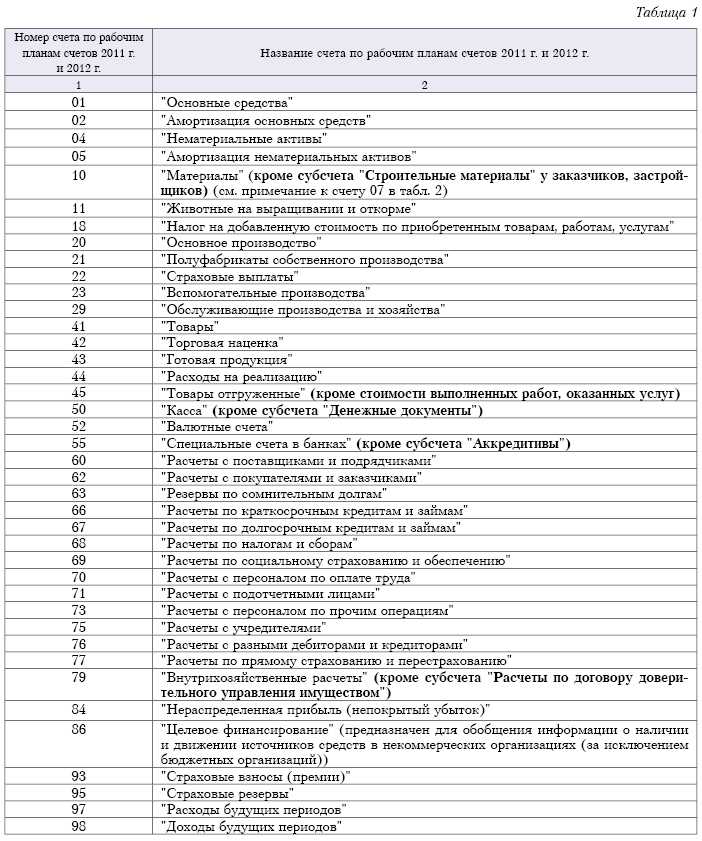

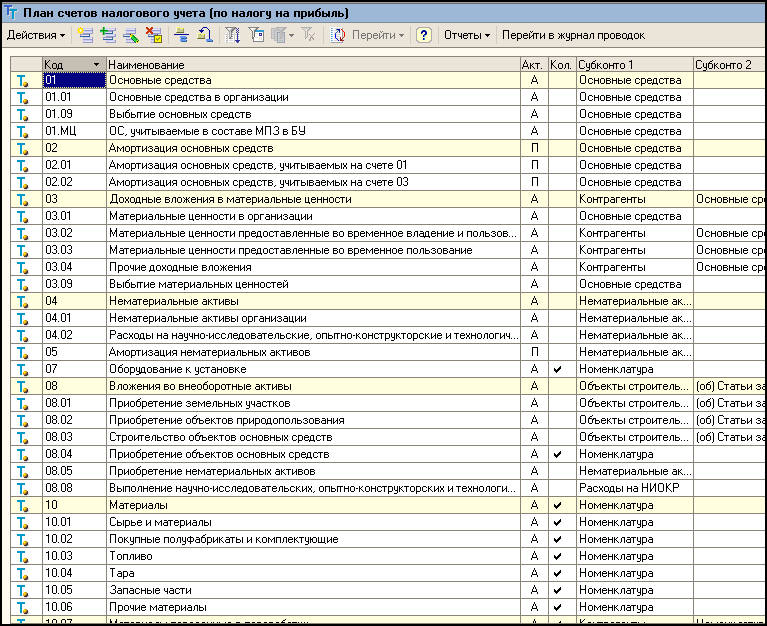

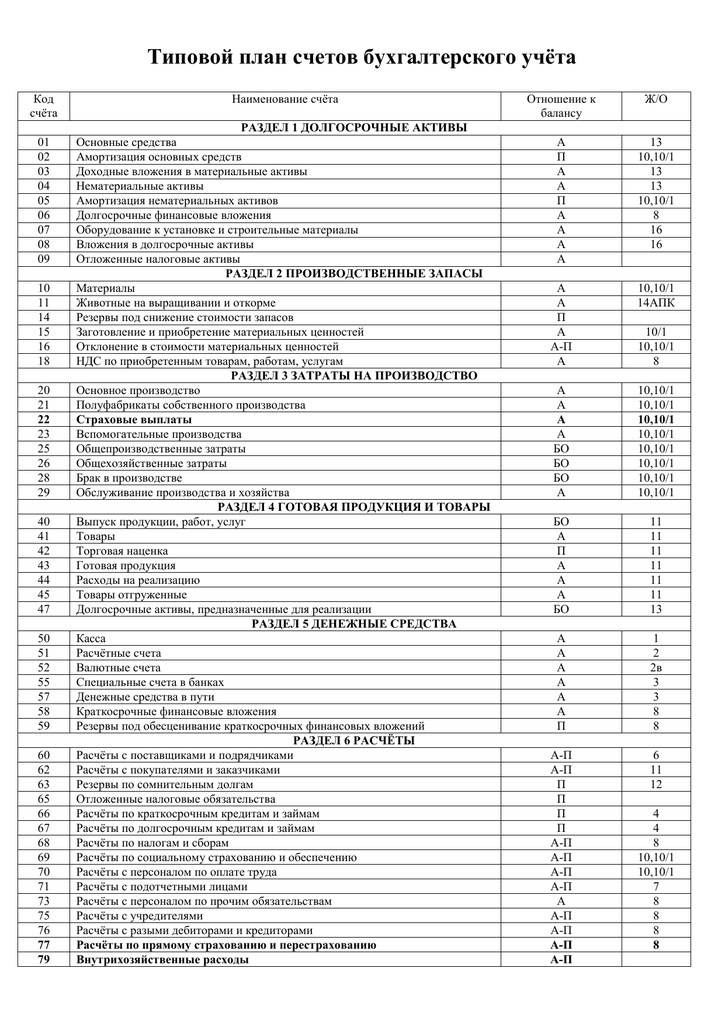

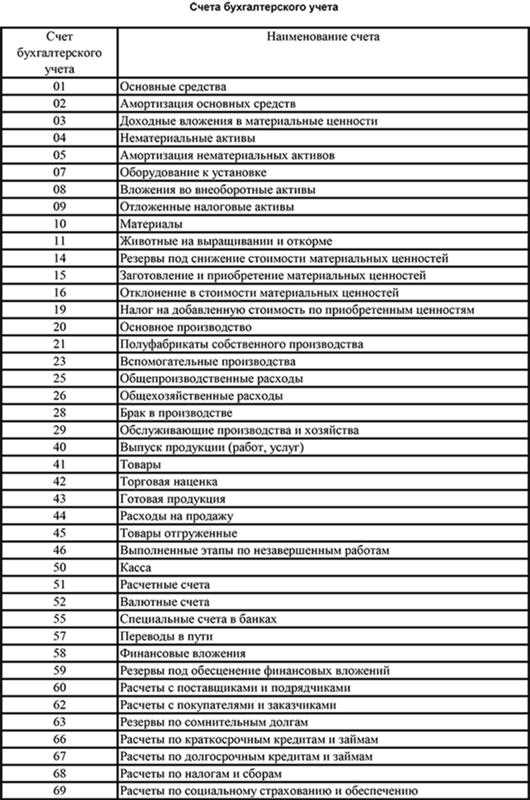

План счетов

Все счета бухгалтерского учета имеют нумерацию и четкую структуру. Учить их не нужно, они сами в процессе работы выучатся. Главное понимать, что кроется за счетом, а его номер можно в любой момент посмотреть в специальном документе, именуемом План счетов.

План – законодательно утвержденный перечень счетов бухгалтерского учета.

В Плане для каждого счета написаны номер, его название, виды учитываемых активов или пассивов, краткая информация о порядке учета и типовые проводки по дебету и кредиту. В плане есть четкая структура.

Бухгалтер на практике использует далеко не все счета, а выбирает необходимые для учета всех совершаемых операций и формирует из них Рабочий план, который закрепляется в учетной политике организации. В среднем небольшое предприятие использует от 20 до 30 счетов.

Строение, обороты и сальдо

Любой счет представлен в виде таблицы из двух столбцов: левый называется дебет, правый — кредит. В сокращенном виде дебет записывается Дт, а кредит – Кт. В течение месяца в эти два столбца вносятся денежные суммы с помощью проводок — что такое проводки бухгалтерского учета.

Счет накапливает информацию о происходящих изменениях с активом или пассивом, позволяет получить данные о наличии и состоянии объекта в любой момент времени. Вся информация отражается в денежном выражении.

В любой момент времени можно увидеть остаток имущества или обязательство на начало и конец месяца, суммы, которые проходили по счету в течение месяца.

Остаток на начало месяца называется начальным сальдо, на конец месяца — конечным сальдо. Текущие операции в течение месяца образуют оборот (по дебету или по кредиту).

6.8. Забалансовые счета

Бухгалтерские счета делятся на две группы: балансовые и

забалансовые.

Балансовые счета — все бухгалтерские счета,

объединенные в одну систему, имеющие корреспонденцию между собой и

обеспечивающие учет всей финансово-хозяйственной деятельности

предприятия.

Забалансовые счета — это счета, остатки по которым

не входят в баланс, а показываются за его итогом, т.е. за балансом.

Отдельные организации не уделяют должного внимания

забалансовым счетам, что на практике приводит к ослаблению контрольных

функций учета. Забалансовые счета используются для учета ценностей, не

принадлежащих организации, но находящихся определенное время в ее

распоряжении или у нее на сохранении, а также для контроля за отдельными

хозяйственными операциями. В частности: арендованные основные средства;

товарно-материальные ценности, принятые на ответственное хранение;

материалы, товары, принятые на комиссию; оборудование, принятое для

монтажа; списанная в убыток задолженность неплатежеспособных дебиторов;

обеспечение обязательств и платежей полученных; износ основных средств;

основные средства, сданные в аренду, а также нематериальные активы,

полученные в пользование.

По новой форме баланса, утвержденной приказом Минфина РФ от

22 июля 2003 г. № 67н, к забалансовым относятся 9 счетов, но пока они не

имеют нумерации, а коды следующие: от 910 по 990.

Использование забалансовых счетов способствует решению

таких задач, как:

- обеспечение контроля за использованием материальных ценностей, не

принадлежащих данной организации, в соответствии с действующими

законодательными актами и инструкциями; - контроль за сохранностью материальных ценностей, числящихся на

забалансовых счетах; - своевременное оформление документов на поступление и выбытие этих

средств, учтенных на забалансовых счетах; - обеспечение правильной организации бухгалтерского учета на

забалансовых счетах; - всесторонняя и полная информация о состоянии забалансовых счетов

для нужд управления, оценки кредитоспособности и финансовой

устойчивости организации.

Главная особенность забалансовых счетов заключается в том,

что учет на них ведется без использования метода двойной записи; записи

делаются только в ведомостях по графам «Приход и расход». Имеется в

виду, что при поступлении учитываемых объектов их приходуют, а при

выбытии — списывают.

| Д | К |

|---|---|

|

Сальдо — остаток ценностей, не принадлежащих организации |

Оборот — списание ценностей, не принадлежащих организации, в течение отчетного периода |

|

Оборот — оприходованные ценности, не принадлежащие организации в отчетном периоде |

|

|

Сальдо — остаток ценностей, не принадлежащих организации на конец отчетного периода |

Понятие счетов бухгалтерского учета

6.7. Финансово-результативные счета

К финансово-результативным счетам относятся

активно-пассивный счет 99 «Прибыли и убытки», который одновременно

является финансово-результативным и сопоставляющим счетом. В качестве

финансово-результативного счета он выявляет конечный финансовый

результат — прибыли или убытки, а как сопоставляющий отражает

сопоставление дебетовой части счета (убыток) с кредитовой частью счета

(прибыль).

Конечный финансовый результат (чистая прибыль или чистый

убыток) слагается:

- из прибыли или убытка от обычных видов деятельности (счет 90

«Продажи»); - сальдо прочих доходов и расходов (счет 91 «Прочие доходы и

расходы»); - потерь, расходов и доходов в связи с чрезвычайными обстоятельствами

в деятельности организации и т.п. — в корреспонденции со счетами учета

материальных ценностей, расчетов с персоналом по оплате труда, денежных

средств и т.п.; - суммы начисленного условного расхода по налогу на прибыль,

постоянных обязательств и платежей по перерасчетам по этому налогу из

фактической прибыли, а также суммы причитающихся налоговых санкций (Д-т

сч.99 К-т сч.68).

В конце года определяется чистая прибыль, т.е. конечный

финансовый результат организации, который является основой для

объявления дивидендов и иного распределения прибыли. Заключительными

записями декабря сумма чистой прибыли (убытка) списывается со счета 99

«Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль

(не покрытый убыток)», а счет 99 «Прибыли и убытки» закрывается.

| Д | К |

|---|---|

| Остаток убытка отчетного года | Остаток нераспределенной прибыли предыдущих периодов Учет прибыли отчетного года Нераспределенная прибыль отчетного года |

Классификация счетов по экономическому содержанию

Замечание 1

При помощи экономической классификация бухгалтерских счетов можно ответить на следующие вопросы что отражено на счете, и сколько вообще нужно счетов чтобы какой-то объект был полноценно охарактеризован в бухгалтерском учете. При соответствии информации указанным требованиям она будет являться полезной для пользователей, которые хотят принимать обоснованные управленческие решения.

В экономической классификации счета принято делить на три группы:

- синтетические счета имущества и обязательств по источникам их формирования;

- синтетические счета хозяйственных операций и соответствующих финансовых результатов;

- синтетические счета, касающиеся состава и размещения имущества.

Счета учета имущества и обязательств предприятия согласно источников их формирования делятся на:

- бухгалтерские счета заемных источников: долговые обязательства перед персоналом (70); задолженность по расчетам с бюджетом и внебюджетными фондами (68, 69); кредиты и займы предприятия (66, 67); прочие кредиторские задолженности (60, 62, 76);

- бухгалтерские счета собственных источников: счет по прибыли и убыткам (84); счета капиталов, резервов и фондов (63, 80, 82,83, 96); счета касающиеся бюджетного финансирования, а также получения финансовых средств в порядке дарения (86, 98).

Счета хозяйственных операций и соответствующих финансовых результатов делят на:

- синтетические счета учета финансовых результатов (91, 99, 84);

- синтетические счета для осуществления учета процесса реализации (90);

- синтетические счета производственного процесса (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

- синтетические счета процесса заготовления (11, 15, 16).

Имущественные счета по своему составу и размещению делятся на:

- синтетические счета финансовых активов и денежных средств предприятия (50, 51, 52, 55, 57, 58);

- синтетические счета, учитывающие состав и движение средств в расчетах (60, 62, 71, 73, 76);

- синтетические счета учета оборотных средств предприятия (10, 14, 41, 43);

- синтетические счета, учитывающие состав и динамику нематериальных активов предприятия (04, 05);

- синтетические счета основных средств предприятия (01, 02, 03, 07, 08).