Некоторые особенности учета готовой продукции

Выше были наглядно продемонстрированы общие принципы формирования себестоимости ГП по фактическим расходам и отражение ее на счете 43 при обычном производственном цикле.

Но случаются отклонения от нормы. Все случаи предусмотреть и разобрать в рамках одной статьи невозможно. Опишем только наиболее часто встречающиеся ситуации.

Если изготовленная продукция планируется для использования на нужды предприятия и это заведомо известно, то целесообразно оприходовать ее не на счете 43, а на счете учета материалов 10.

Тогда будет выполнена проводка:

Дт 10 Кт 20 — по сформированной фактической себестоимости такой продукции-материала.

Отпуск данных материалов будет происходить по принятому в учете варианту их оценки.

В зависимости от того, на какие именно нужды будут использоваться оприходованные материалы, их можно будет списать на счета 20 или 25, 26.

Как НЗП отражается в балансе предприятия

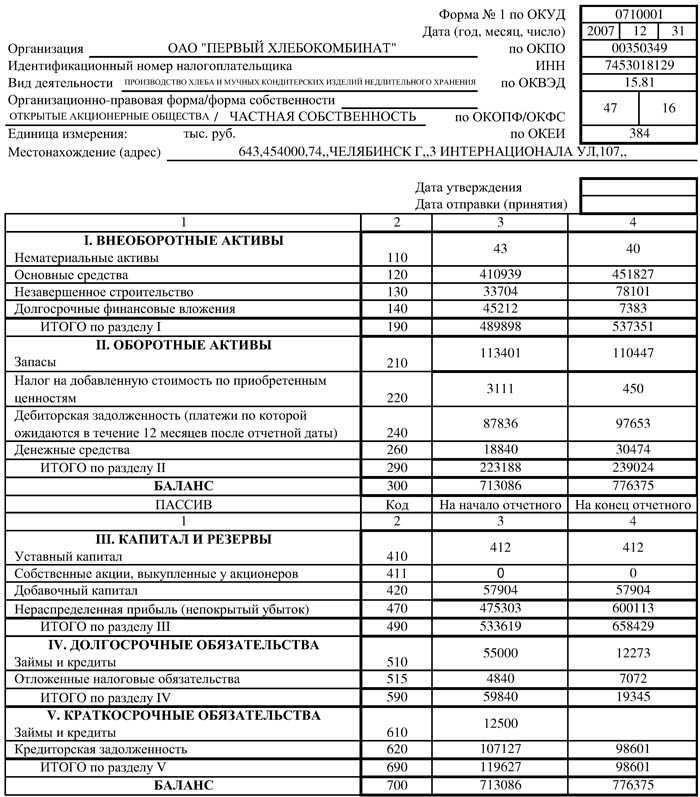

Данные в баланс организации вносятся на основании информации из бухгалтерского учета. Если на счетах числятся неоконченная продукция, невыполненные услуги или работы, то это является основанием для отражения НЗП в финансовой отчетности.

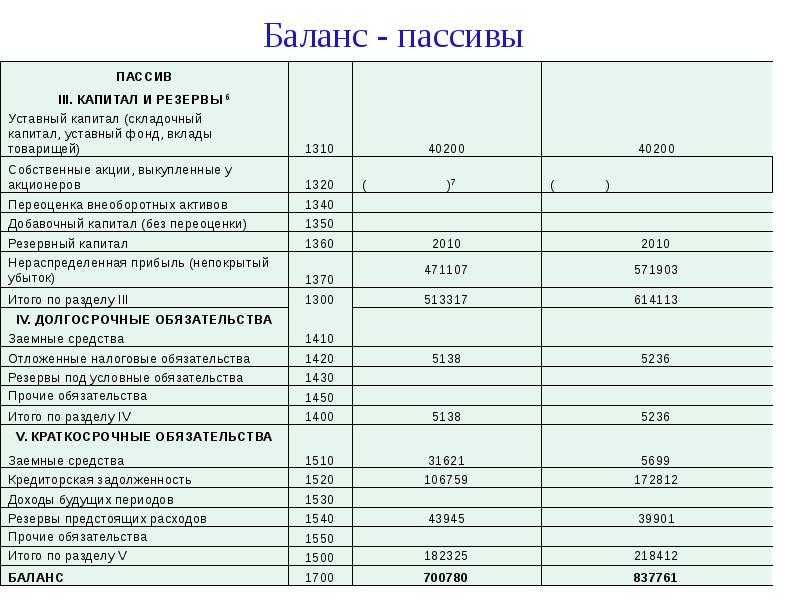

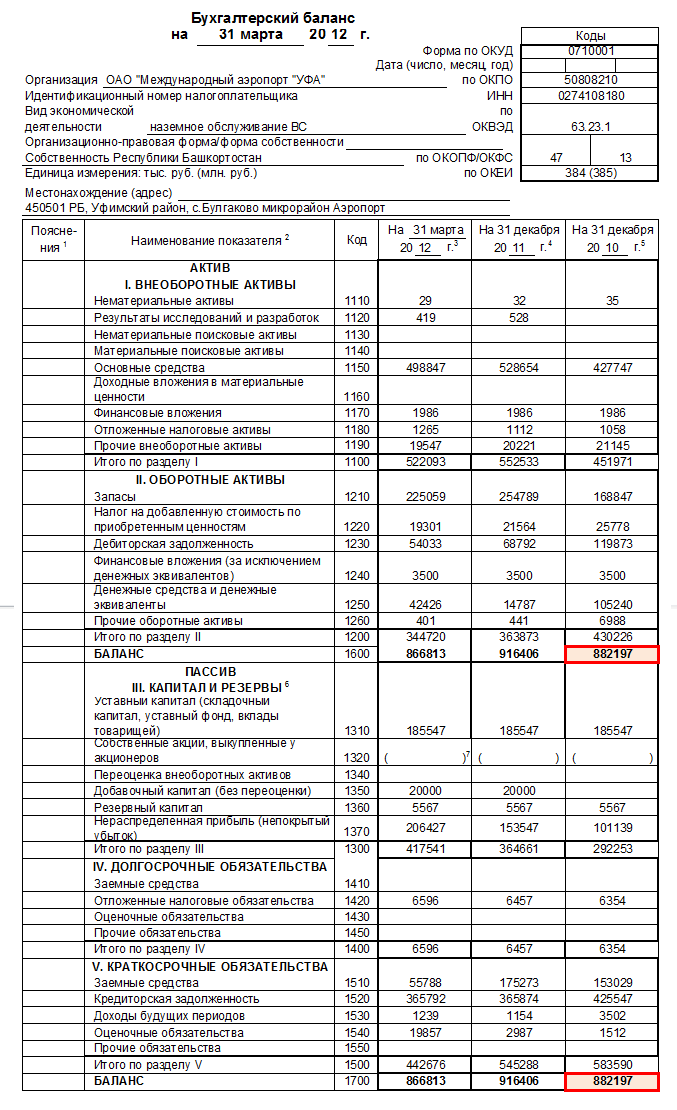

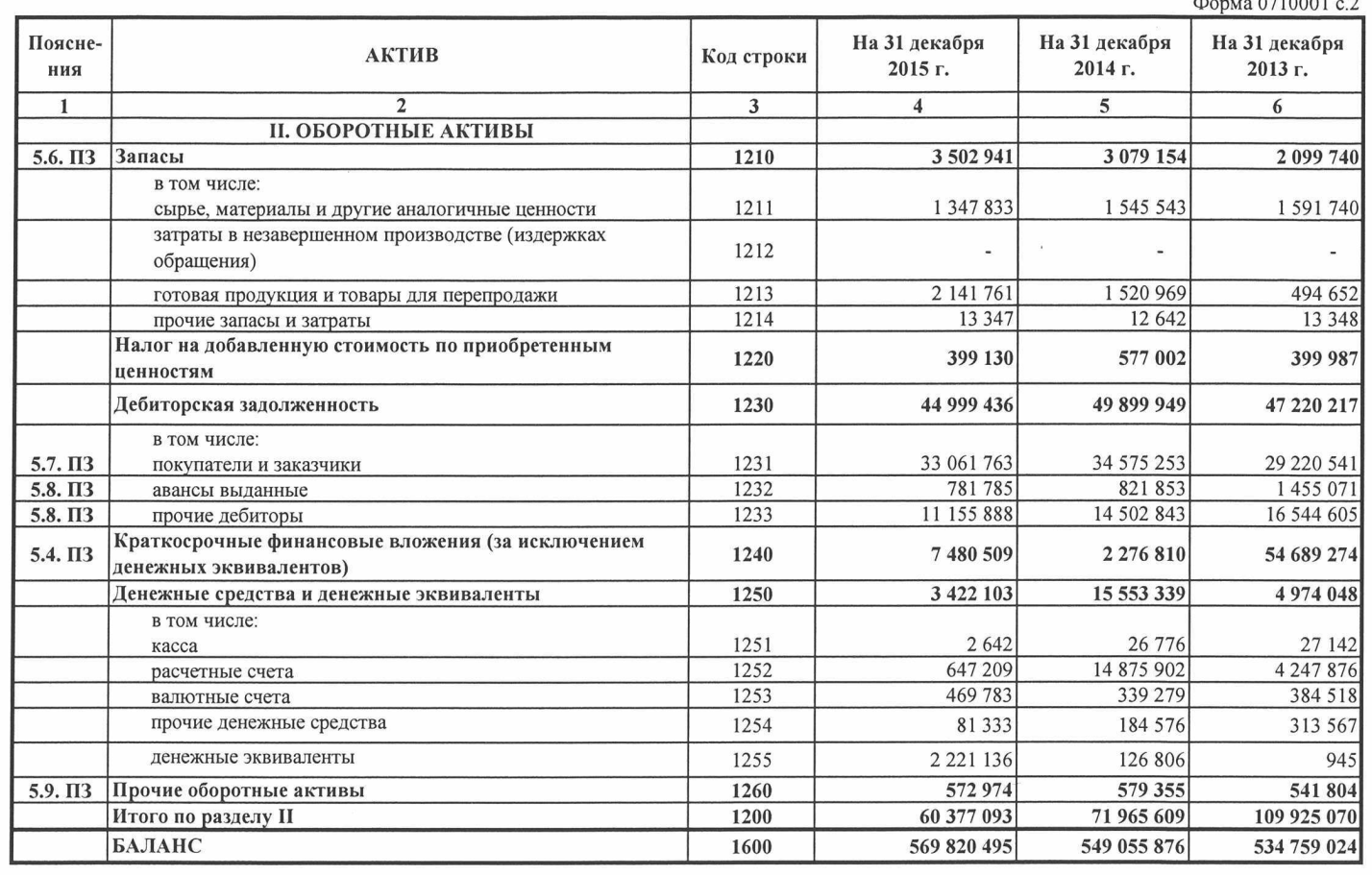

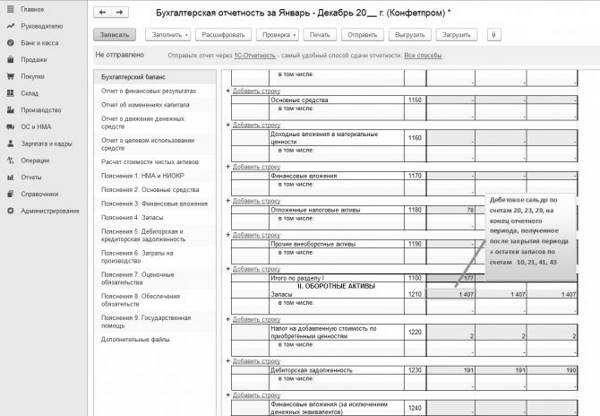

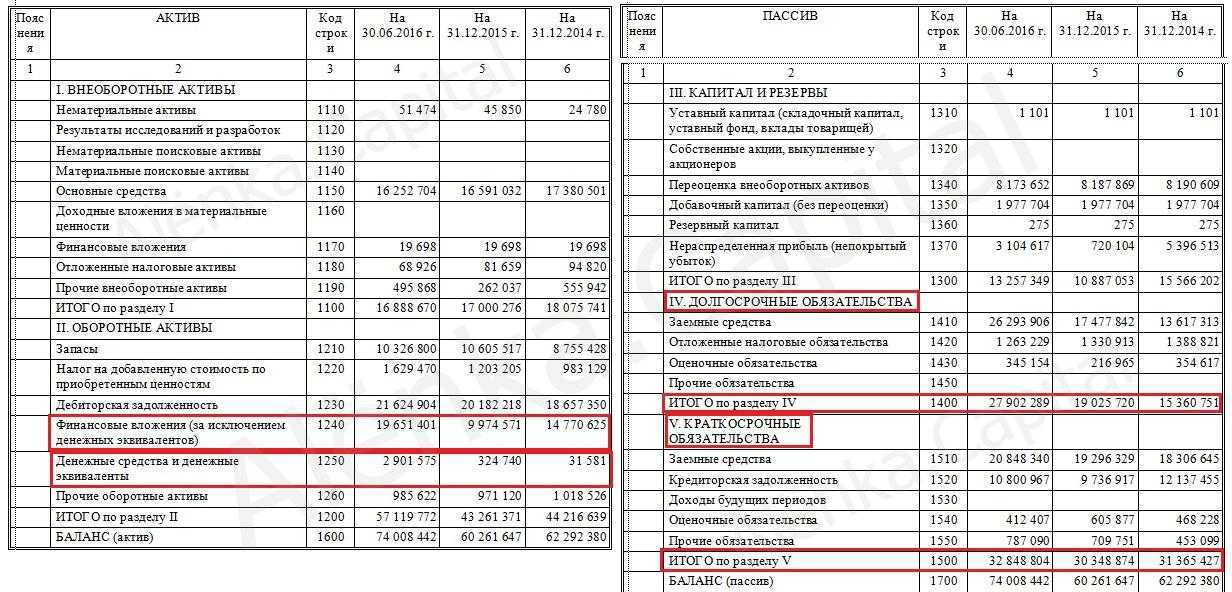

Поскольку запасы считаются активом предприятия, указывать их нужно в активной части баланса по строке 1210 «Запасы». Величина НЗП на конец отчетного периода отражается с учетом исходящих дебетовых сальдо по счетам 20, 29, 23. Показатель включает денежную стоимость остатков несписанных материалов, сырья, зарплаты, топлива, энергии и пр. Если на конец периода по указанным счетам числятся остатки, то их сумму как НЗП нужно включать в состав запасов во втором разделе баланса. Незавершенное производство относится к имуществу предприятия, его основное назначение в том, чтобы приносить бизнесу доход.

При этом счет 20 применяется, если у компании есть основное производств. При наличии также вспомогательных подразделений или обслуживающих, дополнительно задействуются счета 23 и 29. Для отражения данных по НЗП в балансе бухгалтер должен суммировать исходящие остатки по всем этим счетам. По итогу общую величину НЗП могут формировать не один бухгалтерский счет, а несколько.

Обратите внимание! Отражение незавершенки в пассиве баланса является ошибкой. НЗП относится к имуществу предприятия, поэтому должно быть указано в активе

Как оценивается НЗП, что входит и не входит в НЗП

Поскольку НЗП теперь относится к запасам, для ведения бухучета незавершенного производства следует учитывать требования ФСБУ 5/2019 (утв. Приказом Минфина России от 15.11.2019 N 180н). Этот стандарт применяется коммерческими организациями, начиная с финансовой отчетности за 2021 год.

Согласно подпункту «е» пункта 3 ФСБУ 5/2019 к запасам предприятия в том числе относятся расходы на производство продукции, которая не прошла всех предусмотренных техпроцессом стадий, а также изделия неукомплектованные, не прошедшие испытания и техприемку. Кроме того, к НЗП причисляют расходы организации на исполнение работ или оказание услуг контрагентам до признания в учете выручки от реализации таких работ, услуг.

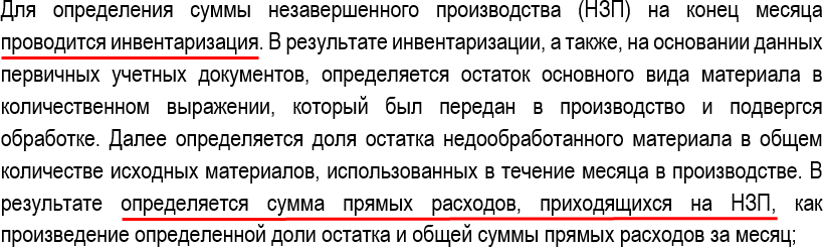

На основании пункта 9 стандарта 5/2019 оценивать НЗП можно по фактической себестоимости. Такой способ оценки используется при первоначальном признании, если речь идет о массовом, единичном или серийном производстве. Допустимо оценивать НЗП при серийном производстве и массовом по сумме всех прямых затрат без учета косвенных издержек или по сумме плановых (нормативных) затрат.

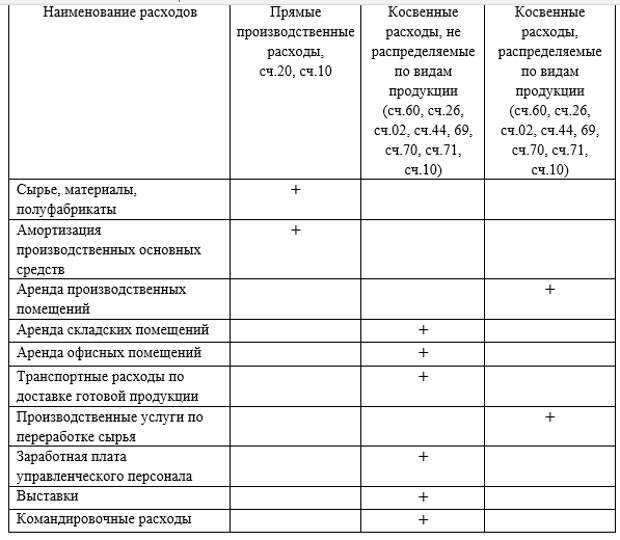

В первом случае предприятию необходимо в своей учетной политике утвердить, какие расходы относятся к прямым. При этом нужно учитывать особенности конкретного производства и/или отрасли. Обычно прямыми считаются расходы на зарплату производственного персонала, отчисления с них, затраты на материалы и сырье, а также амортизационные издержки производственного оборудования.

Во втором случае плановые затраты рассчитываются из обычных объемов расходуемого сырья, топлива, материалов, энергии, трудовых и прочих ресурсов. При изменении производственных условий нормы подлежат корректировке. Разницу следует отнести на себестоимость в периоде выявления.

Только способ оценки НЗП по фактической себестоимости допускается при единичном производстве. При этом в фактическую себестоимость незавершенки включаются такие затраты (пункт 23 ФСБУ 5/2019):

- на оплату труда;

- материальные;

- амортизация;

- на соцнужды;

- прочие.

При расчете фактической себестоимости НЗП в нее нужно включать те расходы, что напрямую относятся к производству конкретной продукции (оказанию услуг или выполнению работ), а также косвенные затраты. Каждое предприятие самостоятельно утверждает в своей учетной политике перечень прямых и косвенных расходов и определяет способ распределения последних.

Не включаются в фактическую себестоимость НЗП (пункт 26 ФСБУ 5/2019):

- Расходы, которые образовались из-за ненадлежащего производства, к примеру, по причине расхода материалов, труда, сырья, энергии сверх предусмотренных норм, вследствие допуска брака, простоев, по причине нарушения технологических норм, дисциплины труда.

- Расходы, которые образовались из-за пожаров, стихийных бедствий, пожаров, а также иных чрезвычайных ситуаций.

- Обесценение прочих видов активов вне зависимости от факта их использования при производстве продукции, оказании услуг или выполнении работ.

- Управленческие расходы, за исключением тех ситуаций, когда такие затраты связаны с производственным процессом.

- Затраты на хранение, кроме ситуаций, когда такое хранение обусловлено применяемыми в производстве технологиями.

- Рекламные затраты, а также издержки на продвижение производимой продукции, услуг или работ.

- Прочие виды расходов затраты, которые не требуются для производства.

Обратите внимание! Стандарт 5/2019 допускает применение организацией одновременно разных способов оценки запасов. К примеру, по готовой продукции можно использовать способ по нормативной (плановой) себ/с, а по НЗП – по фактической

Главное, чтобы на практике выбранные способы были удобны и позволяли получить достоверные данные. Применяемый вариант следует закрепить в учетной политике.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

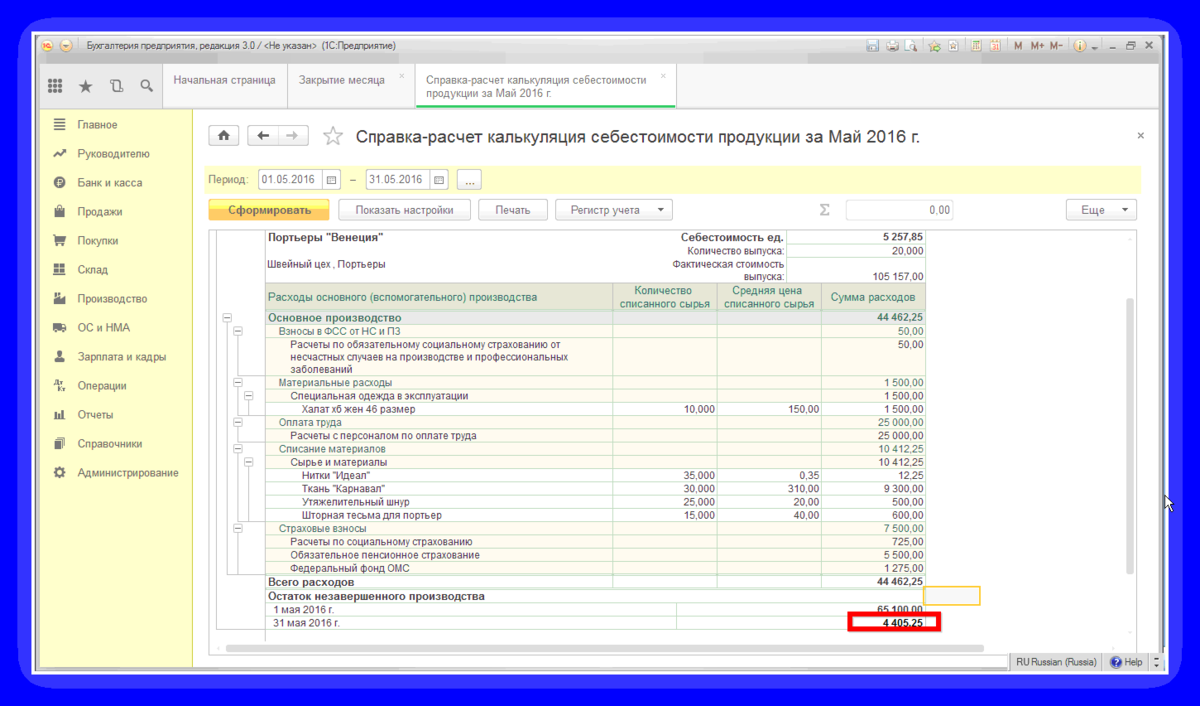

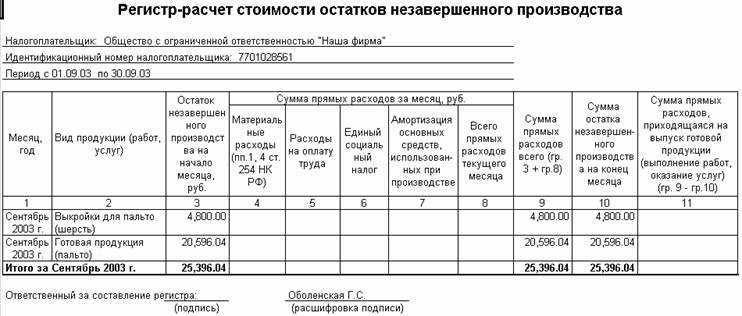

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

3. Оценка по стоимости сырья

Данный метод еще называют сырьевым, и чаще всего он используется, когда производство считается материалоемким. При этом наибольший удельный вес в затратах имеют непосредственные расходы сырья и материалов.

Оценка готовой продукции

Для объективной оценки МПЗ, в том числе ГП, существует ПБУ 5/01 — по сути, рабочий инструмент бухгалтерских служб.

В нем прописаны принципы формирования себестоимости ГП. Выбранный способ ее отражения должен быть единым для каждой номенклатуры. Он должен оставаться неизменным в течение хотя бы 1 отчетного периода и максимально полно фиксировать конечную стоимость создаваемой готовой продукции.

При осуществлении оценки ГП необходимо руководствоваться не только ПБУ 5/01, но и положениями действующей на предприятии бухгалтерской учетной политики.

Стоимость ГП складывается из фактических затрат на изготовление и включает в себя как прямые производственные затраты, так и косвенные.

В учетной политике необходимо предусмотреть порядок распределения на остатки ГП общепроизводственных расходов и порядок списания общехозяйственных расходов.

Выбытие ГП производится на основании установленного в учетной политике варианта ее списания по себестоимости:

- единицы запасов;

- по средней;

- по ФИФО.

В итоге на конец отчетного периода по счетам бухгалтерского учета будет собрана объективная информация о готовой продукции.

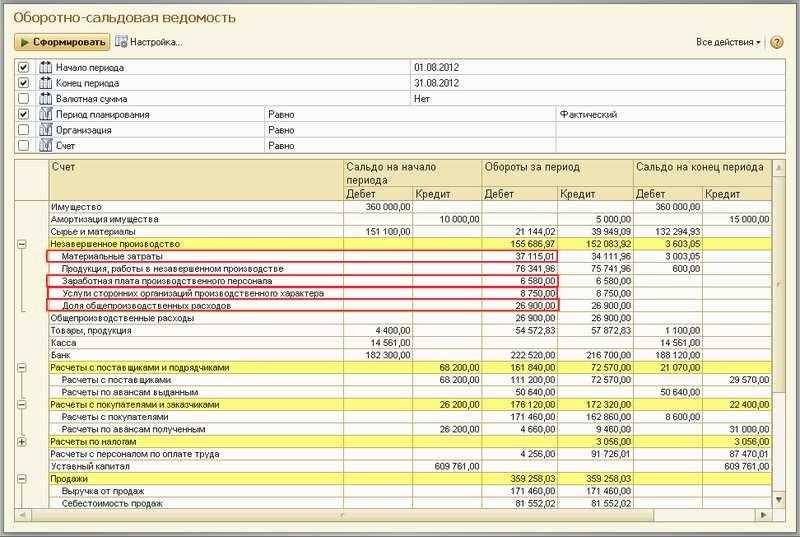

Особенности бухгалтерского учета незавершённого производства

Синтетический учет производства в бухгалтерском учете предусматривает использование таких счетов Плана счетов бухгалтерского учета как:

- $20$ «Основное производство»;

- $23$ «Вспомогательные производства»;

- $29$ «Обслуживающие производства и хозяйства».

Для аналитического учета эти счета могут быть детализированы для раздельного учета по цехам, бригадам, видам производимой продукции, работ, услуг и т.д.

Например:

- $20.1$ – Производство изделия А

- $20.2$ – Производство изделия Б

или

- $20.1$ – Цех $1$

- $20.2$–Цех $2$

и т.д.

По дебету данных счетов отражаются все расходы, связанные с данным типом производства, которые включают в себя затраты сырья и материалов, затраты на оплату труда производственных рабочих и прочие затраты.

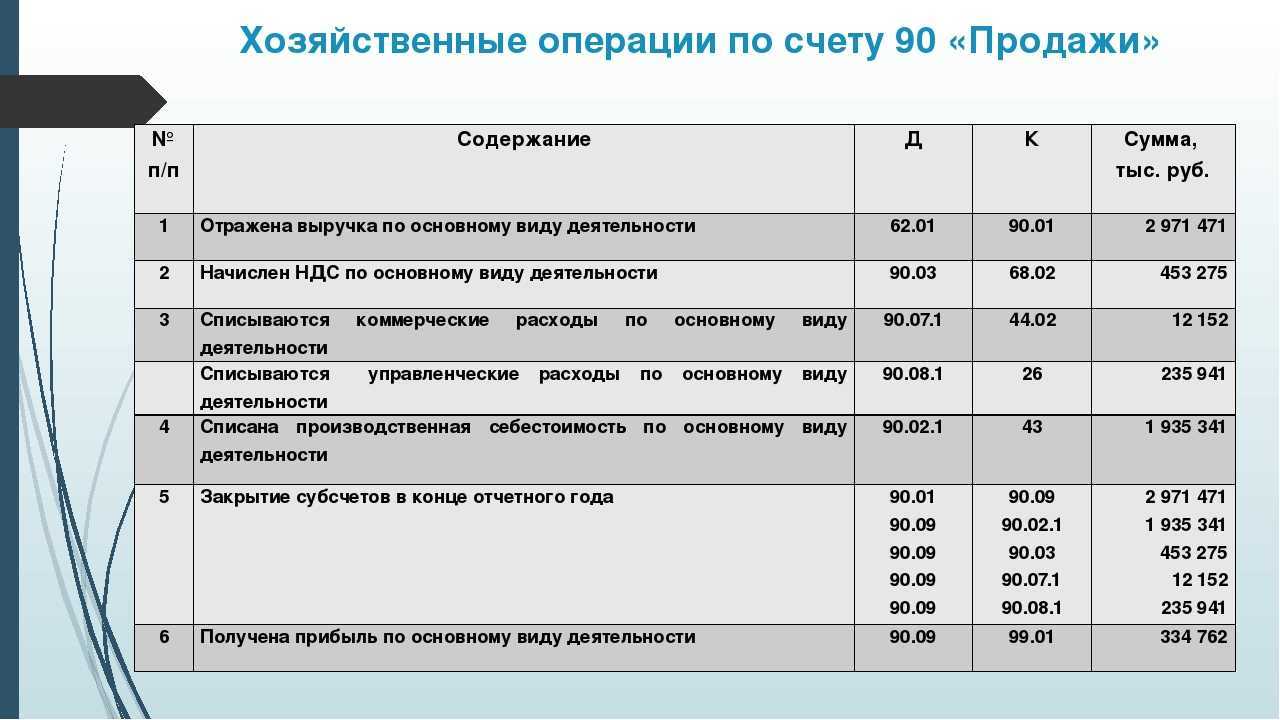

По кредиту данных счетов отражается списания сформированной себестоимости продукции в дебет счетов $43$ «Готовая продукция», $40$ «Выпуск продукции (работ, услуг)», $90$ «Продажи» и т.д.

Если в конце периода на данных счетах остаются остатки по дебету счета, то эти остатки и представляют собой показатель незавершенного производства.

Данный показатель может быть представлен как в стоимостном выражении, так и в количественном и детализированном в аналитическом учете статей расходов по дебету данных счетов.

В бухгалтерском учете предприятий, производящих продукцию с длительным циклом производства или оказывающих комплексные услуги продажа признается в двух вариантах:

- в целом как законченная и сданная заказчику продукция или работы;

- по отдельным этапам выполненной работы или изготовленной продукции.

Как правило, наиболее часто встречается первый вариант. При признании продаж по второму варианту, для синтетического учета незавершенного производства используется счет $46$ «Выполненные этапы по незавершенным работам».

По дебету данного счета фиксируется стоимость оплаченных заказчиком и законченных предприятием этапов работы в корреспонденции с кредитом счета $90$ «Продажи». При завершении всех этапов оплаченную заказчиком стоимость списывают со счета $46$ в дебет счета $62$ «Расчеты с покупателями и заказчиками».

В состав затрат, которые уменьшают налогооблагаемую прибыль, включаются только прямые затраты, которые относятся к реализованной готовой продукции. Прямые расходы, которые находятся в составе незавершенного производства, а также к готовой, но не реализованной продукции, налогооблагаемую прибыль предприятия – не уменьшают.

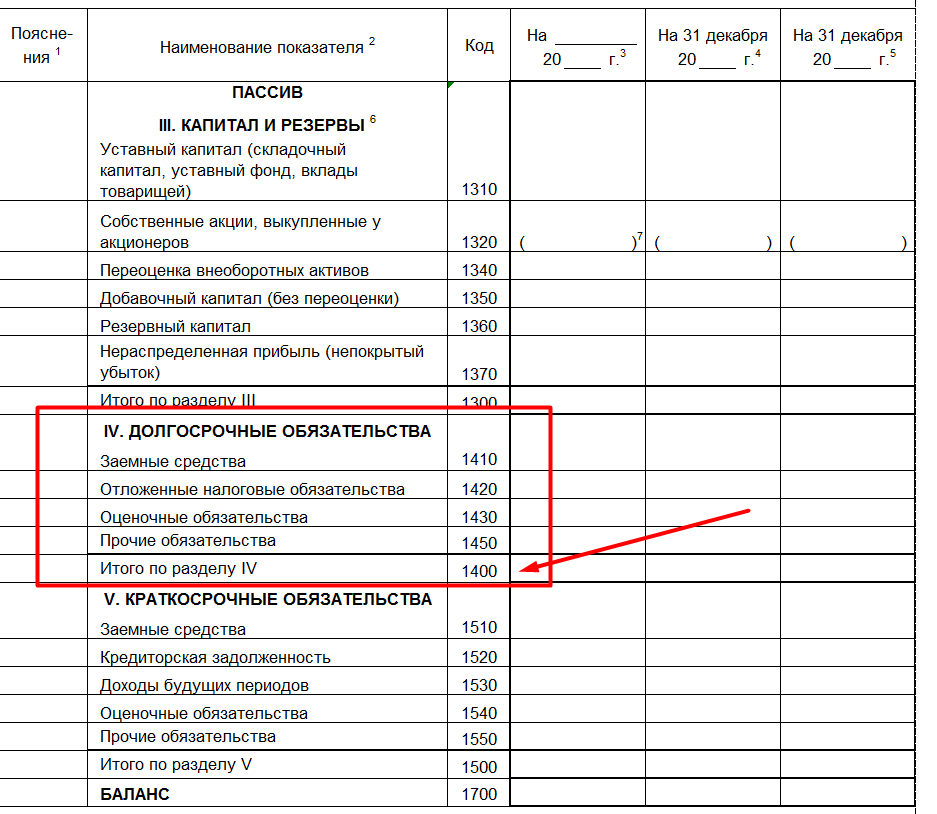

В бухгалтерском учете незавершенное производство может отражаться (Рис.1):

Рисунок 1. Отражение незавершенного производства в бухгалтерском учете

Себестоимость продукции

Из этой величины влияние цен на материалы, составляет + 0,33 коп. Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- материальные затраты;

- затраты на оплату труда;

- отчисления на страхование;

- амортизация основных средств (фондов);

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

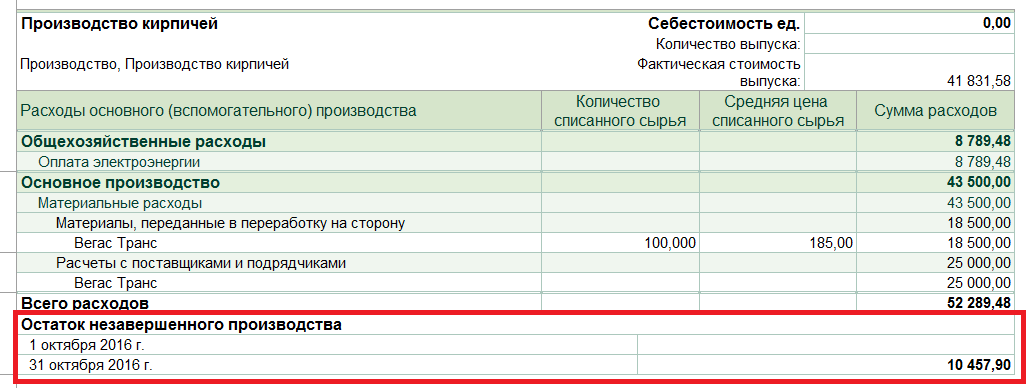

Как отражать НЗП в бухучете предприятия

Традиционный бухгалтерский счет для отражения НЗП – это сч. 20 «Основное производство». Но незавершенка может формироваться и на счетах 23, 29. Каким образом ведется бухучет НЗП?

В течение отчетного месяца по дебету счета 20 (23 или 29) собираются все затраты, которые образовались по основному (вспомогательному, обслуживающему) производству. По завершении производства продукции издержки списываются со сч. 20 либо на готовую продукцию (сч. 43), либо на ее выпуск (сч. 40), либо сразу на реализацию (сч. 90). Если в организации бывает незавершенка, то на конец отчетного месяца на сч. 20 появится дебетовое сальдо. Это и есть величина НЗП, которая при формировании баланса указывается по строке 1210.

Примеры проводок:

- Дт 20 (23, 29) Кт 02, 10, 23, 25, 26, 60, 69, 70 – отражены затраты на основное (вспомогательное или обслуживающее) производство.

- Дт 40, 43 (для продукции), 90 (для услуг) Кт 20 – списаны затраты на выпуск продукции, готовую продукцию, реализацию.

- Дт 91.2 «Прочие расходы» Кт 20 – списаны остатки НЗП на убытки предприятия, к примеру, в случае отказа предприятия от завершения производства по причине планируемой ликвидации.

Метод оценки в бухучете выбирается с учетом требований пункта 64 Положения по Приказу 34н. Отражать НЗП в массовом производстве или серийном можно по:

- Фактической или нормативной (плановой) себестоимости – целесообразно использовать при изготовлении сложных видов продукции с длительным технологическим циклом. Для точности расчетов применяются разработанные нормативы.

- Стоимости материалов, сырья и полуфабрикатов – корректно применять при особо материалоемких процессах, когда доля материалов в производстве составляет от 80-90%, и коротком технологическом цикле. Этот способ основан на включении в себестоимость изделий стоимости фактически потраченных материалов, сырья. Прочие расходники формируют себестоимость уже готового продукта.

- Прямым статьям расходов – подходит для материалоемкого производства. Предполагает калькуляцию только тех затрат на производство, что предусмотрены учетной политикой предприятия. Все прочие расходы относятся на себестоимость уже готового продукта.

Только по фактически понесенным расходам отражается в балансе НЗП, если в организации единичное производство. Выбранный способ следует утвердить в учетной политике.

Наиболее максимальная стоимость продукции получается при использовании метода оценки по стоимости материалов. При этом самый точный вариант оценки по фактической себестоимости.

Методы оценки НЗП

Каждый экономический субъект самостоятельно определяет метод текущей оценки незавершенки. Данный выбор необходимо закрепить в учетной политике. Рассмотрим ключевые методы оценки:

- По плановой себестоимости.

Такой метод преимущественно используется в производствах, характеризующихся сложным многоэтапным технологическим процессом. Например, швейные, мебельные или металлообрабатывающие цеха. Ключевые правила применения данного метода закреплены в ТУ о применении нормативных затрат от 24.01.1983 № 12.

Учет затрат в незавершенном производстве по данному методу определяется исходя из стоимости каждой единицы НЗП на конкретном этапе с учетом количественных показателей. То есть нормативная себестоимость остатков НЗП является учетной ценой по каждой группе.

Для расчетов применяется формула:

- По фактической себестоимости.

При таком методе оценки себестоимость произведенной продукции определяется с учетом фактически произведенных расходов: прямых и косвенных. Следовательно, стоимость незавершенки в таком случае определяется аналогичным образом — путем суммирования прямых, общехозяйственных и общепроизводственных трат.

Отметим, что данный метод должен применяться ко всем видам производимых товаров, работ и услуг. Таким образом, метод удобно применять компаниям с небольшой номенклатурой продукции.

- По стоимости сырья.

Данный метод еще называют сырьевым. То есть метод применим для производственного цикла, который считается материалоемким (требует большого количества сырья и МПЗ). Следовательно, максимальный удельный вес в затратах занимают расходы на приобретение сырья.