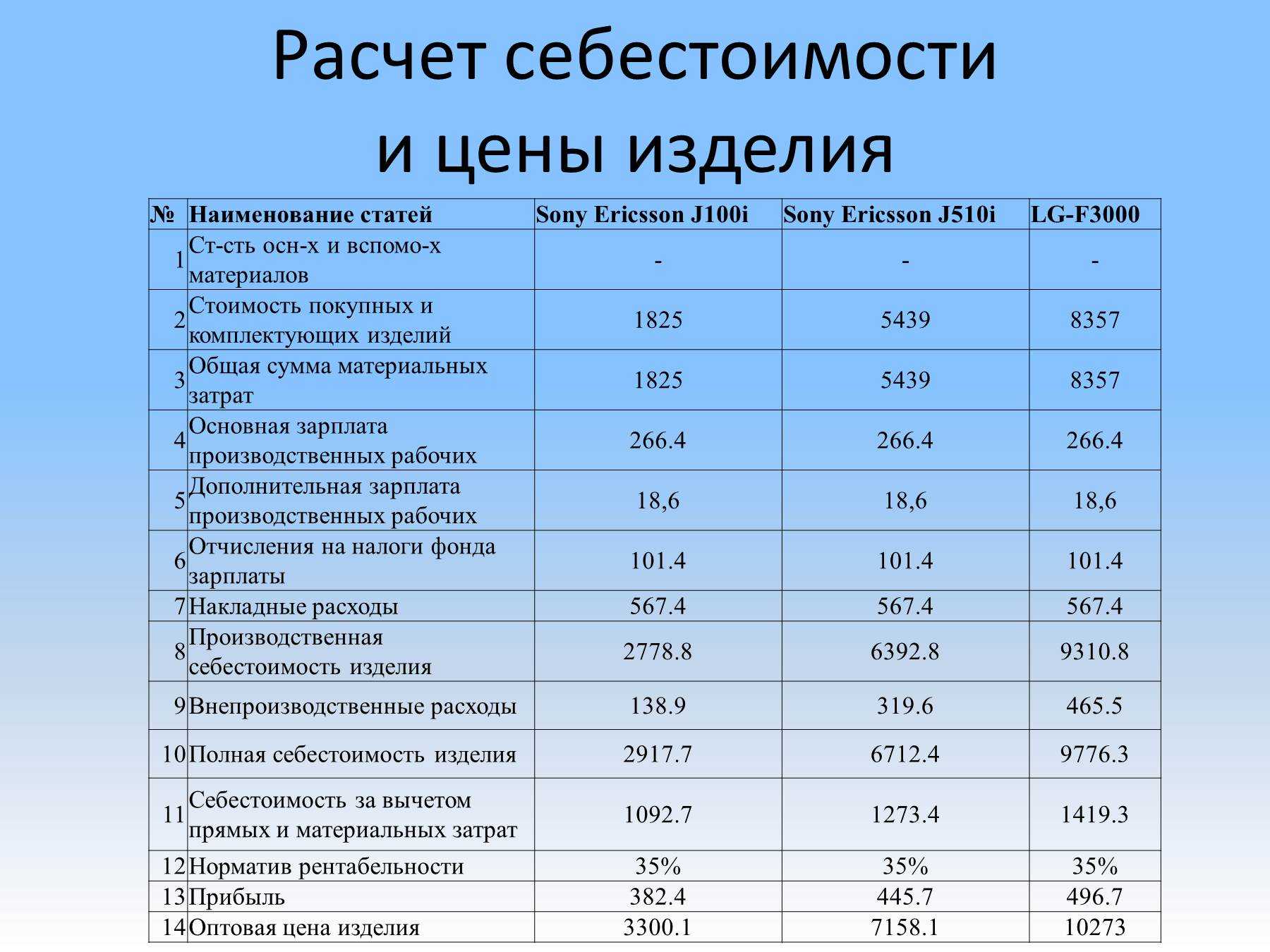

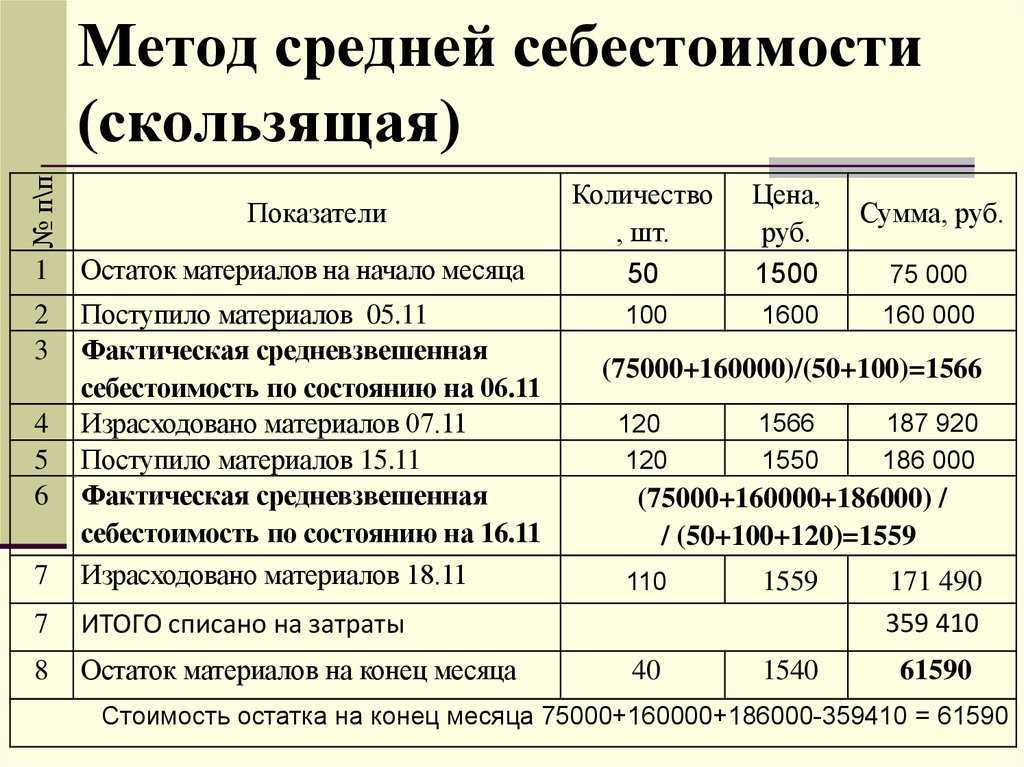

Анализ резервов снижения себестоимости продукции

Анализ резервов снижения себестоимости продукции проведем на предприятии ООО «Мельком».

ООО «Мельком» производить и реализует хлебобулочные изделия начиная с 2012 года. Предприятие расположено в Курганской области, р.п Каргаполье, ул.Ленина дом 56.

Анализ резервов снижения себестоимости позволит:

- определить соотношение плановой себестоимости к фактической;

- найти причины выявленных отклонений;

- выявить и рассчитать возможные пути снижения себестоимости.

Анализ себестоимости по первичным экономическим элементам и по статьям калькуляции

Исследование себестоимости продукции по первичным экономическим элементам покажет сумму затрат на изготовление товаров.

| Издержки | Базовый период (2018 год) | План 2019 года | Факт 2019 года | Изменение удельного веса | ||||

| в тыс.руб. | уд.вес, в % | в тыс.руб. | уд.вес., в % | в тыс.руб. | уд.вес, в % | от базового периода, в % | От плана в % | |

| Приобретение сырья и материалов | 699 | 48,01 | 720 | 45,57 | 770 | 41,85 | — 06,16 | — 3,72 |

| Издержки на выплату заработной платы | 278 | 19,09 | 310 | 19,62 | 360 | 19,57 | + 0,48 | — 0,05 |

| Налоги и социальные отчисления | 125 | 8,59 | 140 | 8,86 | 200 | 10,86 | + 2,27 | + 2 |

| Амортизация оборудования | 220 | 15,11 | 230 | 14,56 | 280 | 15,22 | + 6,02 | + 0,66 |

| Прочие расходы | 134 | 9,2 | 180 | 11,39 | 230 | 12,5 | + 3,3 | + 1,1 |

| Итого | 1456 | 100 | 1580 | 100 | 1840 | 100 | — | — |

Анализ ООО Мельком по первичным экономическим показателям показал, что предприятие стабильно выпускает продукцию, а фактическая себестоимость практически не отличается от плановой.

Самое большое изменение удельного веса по сравнению с базовым периодом произошло по статье «амортизация оборудования». Это означает то, что в 2019 году была произведен ремонт или замена производственных машин.

Прочие расходы увеличились на 3,3%. Однако их превышение от планового значения находится в пределах нормы. Это значит то, что данный вид расходов был запланирован.

Анализ себестоимости готового продукта по статьям калькуляции помогает определить назначение издержек и их взаимосвязь с производственным процессом. Данный метод исследования применяется с целью установления расходов на выпуск определенной продукции, а также точного места их возникновения.

| Вид издержек | 2018 год | 2019 год | Отклонения по сравнению с базовым периодом | |||

| в тыс.руб. | уд.вес, в % | в тыс.руб. | уд.вес, в % | в тыс.руб. | в % | |

| Сырье и материалы | 699 | 47,68 | 770 | 41,18 | 71 | 10,16 |

| Оплата труда | 278 | 18,96 | 360 | 19,25 | 82 | 29,5 |

| Налоги и соц. взносы | 125 | 8,53 | 200 | 10,7 | 75 | 60 |

| Общецеховые затраты | 230 | 15,69 | 310 | 16,58 | 80 | 34,78 |

| Себестоимость продукции (производственная) | 1332 | 90,86 | 1640 | 87,7 | 308 | 23,12 |

| Прочие затраты | 134 | 9,14 | 230 | 12,3 | 96 | 71,64 |

| Себестоимость готового продукта (полная) | 1466 | 100 | 1870 | 100 | 404 | 27,56 |

На основании полученных данных можно сделать вывод, что в 2019 году себестоимость продукции ООО Мельком увеличилась в связи с:

- увеличением численности работников (об этом говорит увеличение затрат на оплату труда и на налоги и взносы);

- переводом временных сотрудников, исполняющие трудовые обязанности по гражданско-правовому договору в официальный штат (отклонения по статье «налоги и соц.взносы» выше практически в 50%, чем изменения по статье «оплата труда»);

- увеличением прочих затрат;

- повышением расходов на общецеховые нужды.

Анализ затрат на рубль товарной продукции и прямых материальных затрат

Исследование производственных издержек на рубль готового продукта является одним из важнейших мероприятий, который оценивает целесообразность себестоимости и цены.

| Товар | Себестоимость единицы товара, в руб. | Отклонения | ||

| 2018 год | 2019 год | в руб. | В % | |

| Хлеб подовый | 28 | 31 | 3 | 10,7 |

| Батон нарезной | 34 | 38 | 4 | 11,76 |

| Булочка с маком | 10 | 12 | 2 | 20 |

| Булочка плетенка | 33 | 34 | 1 | 3,03 |

Как показывает исследование, в 2019 году себестоимость готовой продукции в среднем увеличилась на 11,37%.

Чтобы найти затраты на рубль готового продукта, необходимо все издержки поделить на оптовую цену товара.

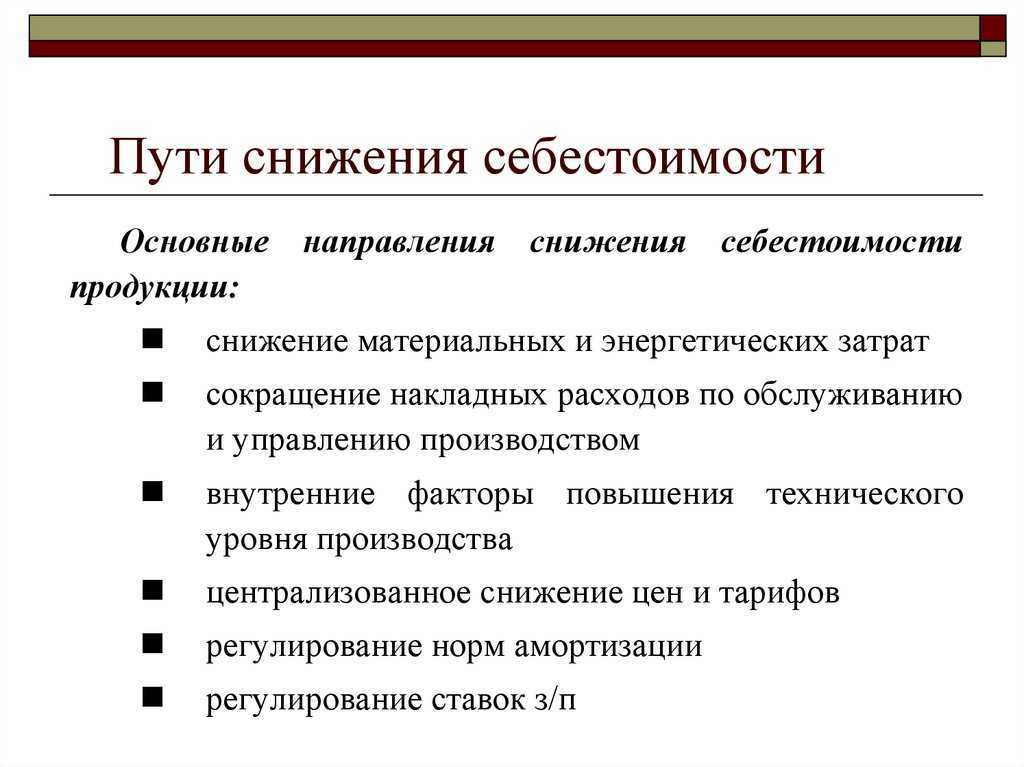

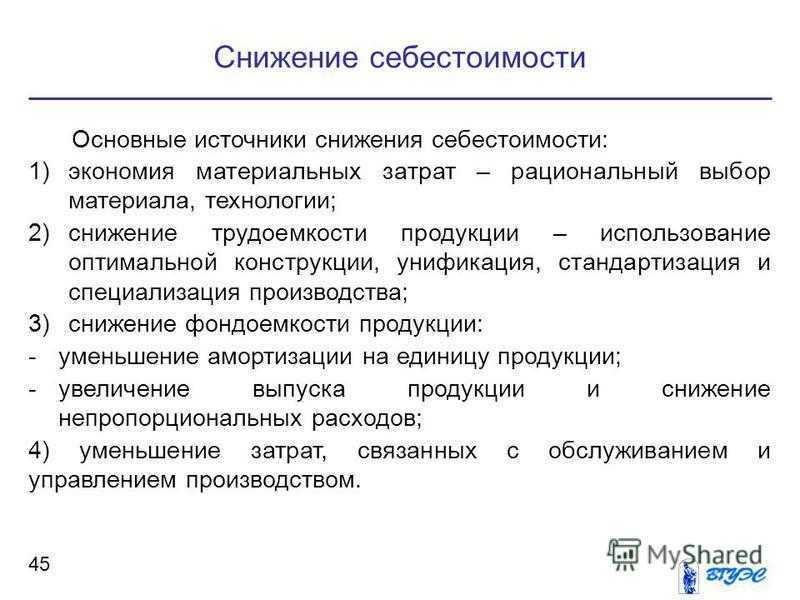

Пути снижения себестоимости продукции на предприятии

Резерв снижения себестоимости напрямую взаимосвязан с факторами ее образования. Чтобы снизить промежуточную цену на товары, можно использовать несколько методов:

- повысить технический уровень предприятия;

- изменить объем и структуру выпускаемых товаров;

- усовершенствовать производственный процесс;

- организовать трудовой процесс и управление.

Повышение технического уровня производства

При повышении технического уровня производства, руководством компании принимается решение о внедрении новых технологий, приобретении высокотехнологичного оборудования, автоматизации некоторых процессов.

Например, если сегодня на предприятии по производству хлебобулочных изделий, упаковка продукции происходит при помощи ручного труда, то после модернизации данную работу будет выполнять машина. Автоматизация позволить увеличить производительность, а следственно и снизить себестоимость готовой продукции.

Совершенствование организации производства и труда

Решить проблему со снижением себестоимости продукции можно путем организации трудового процесса и управления. В первую очередь необходимо подумать о введении второй смены, если таковой не существует. Также рекомендуется разделить труд. Например, на производстве хлебобулочных изделий, замешиванием теста и раскладкой его по формам занимается один цех, выпеканием — другой, а упаковкой – третий. Таким образом, каждый работник будет заниматься своим делом, что приведет к ускорению трудового процесса.

Управление персоналам поможет избежать допущения ошибок, образование которых связано с человеческим фактором, а также наладить бесперебойное производство. Например, если на предприятии нет управленца, который следит за выполнением работы, сотрудники расслабляются, начинают медленнее выполнять поставленные задачи, а могут вообще отказаться от их решения.

Изменение объема и структуры продукции

Увеличив объем выпускаемой продукции, предприятие добьется снижения себестоимости. Дело в том, что чем больше единиц товаров выпускается за определенный промежуток времени, тем меньше условно-постоянные затраты, а следственно и ниже себестоимость.

Улучшение использования природных ресурсов

Состав и номенклатура товаров может быть изменена в лучшую или худшую сторону. С целью снижения себестоимости можно использовать более дешевое сырье. Но, чтобы не навредить качеству готового продукта, лучше поменять поставщика или месторождение, где сырье не уступает по качеству материалов, используемых сегодня.

Отраслевые и прочие факторы

За счет упразднения устаревших цехов и открытия новых отраслей можно добиться снижения себестоимости готового продукта. К отраслевым факторам уменьшения промежуточной цены товара можно отнести:

- введение в работу новых автоматизированных машин;

- объединение цехов;

- технологическое обновление отрасли.

Анализ себестоимости работ и услуг

Услуга является результатом труда, который имеет ценность, требует подготовки, производства и реализации. Отличительной особенностью услуги является единовременное ее создание, передача и конечное потребление. Материальная услуга направлена на удовлетворение материальных потребностей. С ее помощью восстанавливаются свойства товаров. Существуют нематериальные услуги разной природы. Они направлены на удовлетворение определенных интересов покупателей.

При расчете себестоимости услуги учитываются следующие факторы:

- Поведение потребителей. Чем выше уровень спроса на услугу, тем выше конечная цена реализации.

- Цена должна обеспечить безубыточную работу предприятия.

- Ориентация на уровень цен конкурентов.

Себестоимости услуги так же состоит из постоянных, переменных, прямых и косвенных расходов

Если она зависит от поведения конкурентов, то важно помнить, что статьи расходов при формировании аналогичной услуги у другого предприятия могут отличаться

Работы как и услуги формируют свою стоимость из реальной стоимости, суммы расходов по нормативам, рентабельности, трудоемкости, производительности отдельных бригад, способности снижения себестоимости, а так же из расходов на трудовые и материальные запасы. Калькуляция может быть плановой, сметной, нормативной и фактической. Она опирается на процессы, установленные пределы, нормативные методы, а так же на заказы.

Полная стоимость работ и услуг включает в себя материальные расходы, оплату труда, обязательные отчисления во внебюджетные фонды, амортизацию и прочие издержки. Особенность выполнения работ или услуг учитывается при установлении цены. Например, ремонт помещений учитывает объем площадей и качество работы. Стоимость затраченных часов удобна для образовательной деятельности, а перевозки используют дальность расстояния.

Замечание 1

Таким образом, анализ и расчет себестоимости продукции опирается на общие правила, но учитывает особенности каждого отдельного производства.

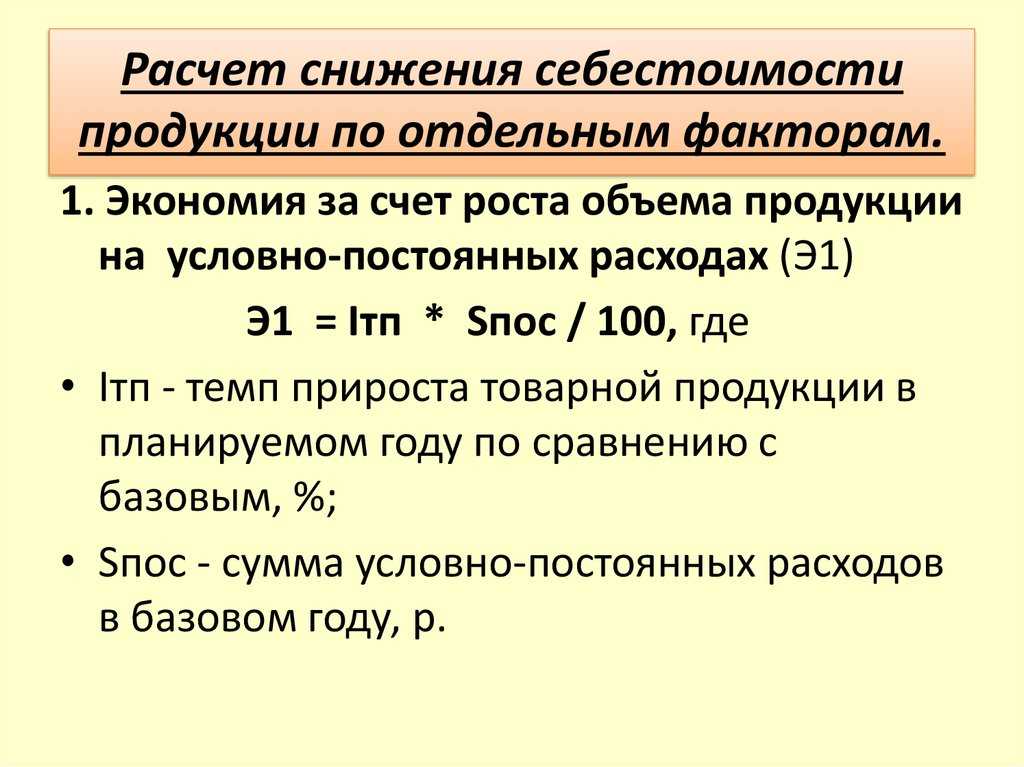

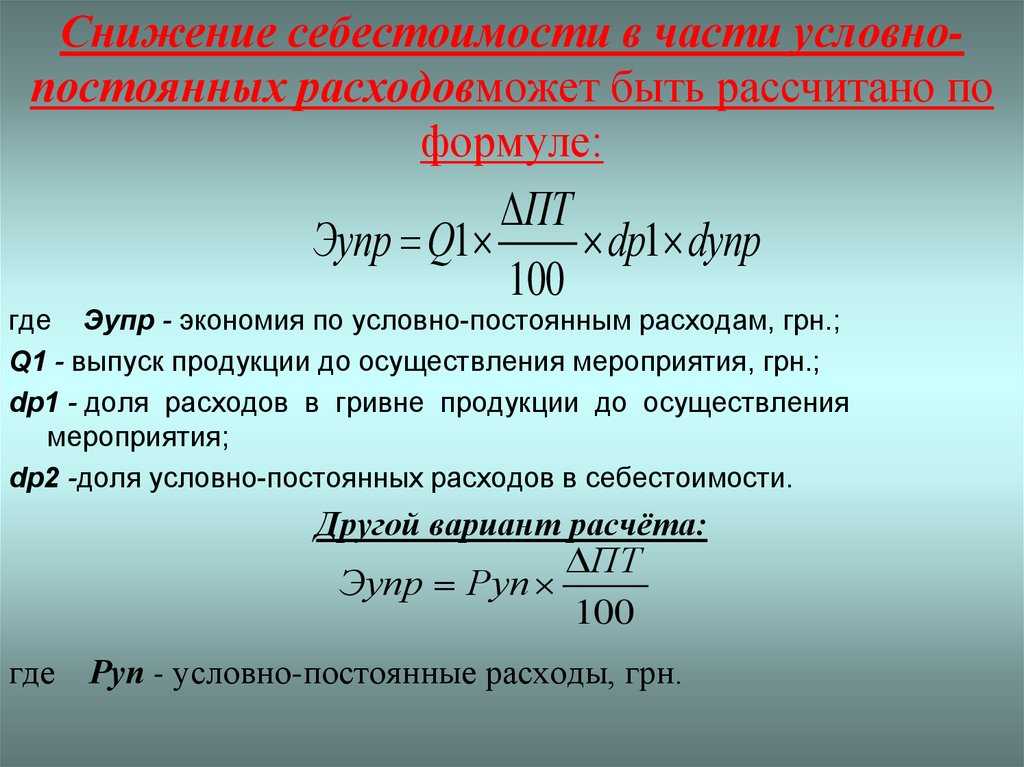

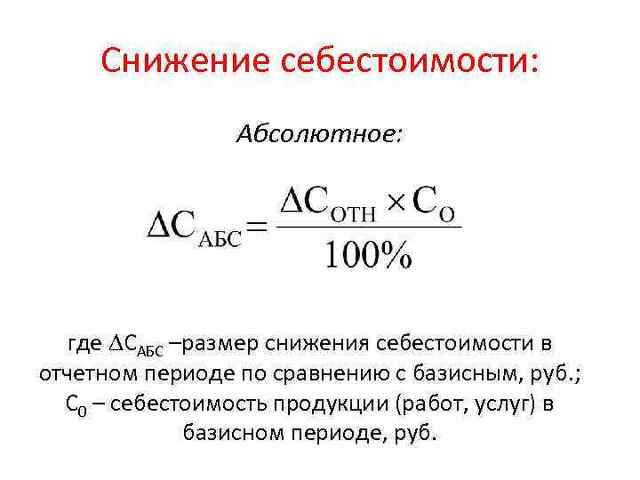

Расчет величины изменения себестоимости продукции вследствие влияния различных факторов (формула)

Чтобы определить преобразование себестоимости готового продукта, которое произошло по причине увеличения производительности труда, при неизменности его оплаты, можно воспользоваться следующей формулой:

(1 – (СЗоп / ПТи)) * Д * 100, где

СЗоп – индекс средней заработной платы сотрудников предприятия в целом;

ПТи – индекс производительности труда;

Д – доля оплаты труда в себестоимости товара.

Чтобы определить преобразование промежуточной цены готовой продукции при неизменных факторах, можно воспользоваться формулой:

(1 – (УП и / ОПи)) * Д * 100, где

ОПи- объем производства в целом (индекс);

УПи – условно-постоянные затраты (индекс);

Д – доля УП в себестоимости готового продукта.

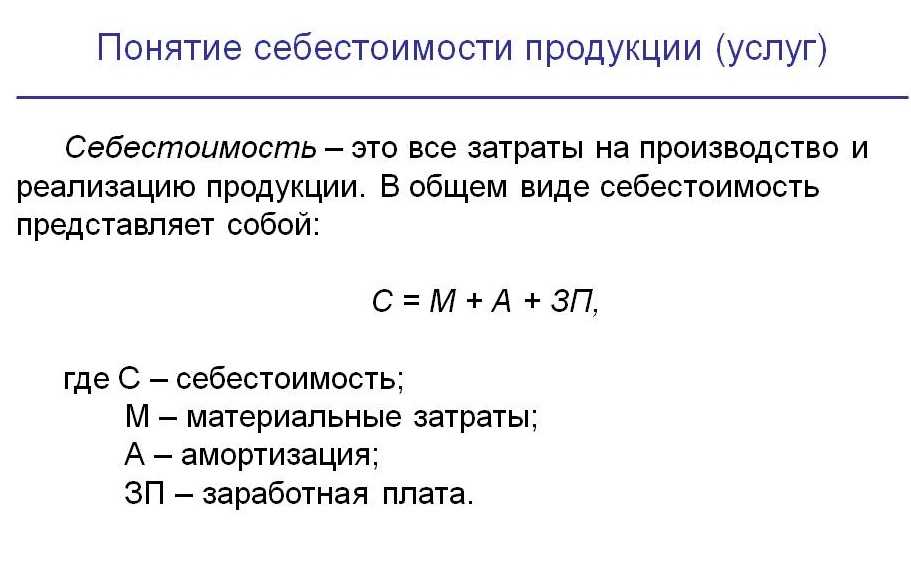

Что такое себестоимость продукции

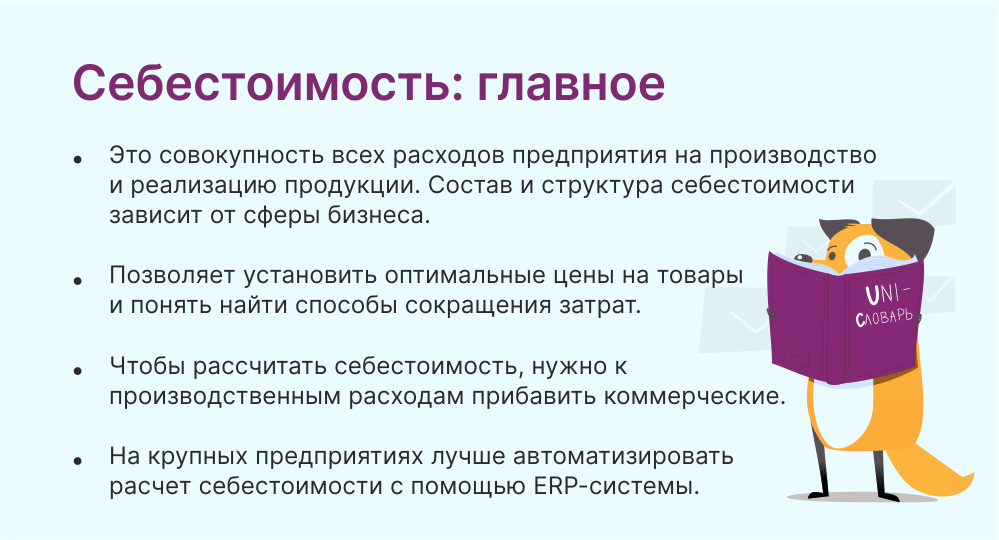

Себестоимостью товаров называют денежное выражение совокупности затрат на производство продукции. Сюда включают все произведенные издержки в процессе изготовления:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- приобретение и доставка сырья, материалов;

- обслуживание производственных цехов и агрегатов (электричество, отопление, водоснабжение, проведение гигиенических процедур и т.д.);

- заработную плату сотрудников, принимающих участие в производстве продукции и обслуживании цеха;

- маркировку товаров;

- хранение готовой продукции;

- рекламу и т.д.

Если говорить простыми словами, то абсолютно все затраты, связанные с производством продукции, должны быть компенсированы. Для этого подсчитывают себестоимость товаров, денежное выражение которой будет отправной точкой для определения наценки.

Чем ниже себестоимость продукции, тем выше прибыль предприятия. Кроме того, снизив затраты на производство, фирма сумеет установить выгодную цену реализации, существенно отличающуюся от цены конкурентов на аналогичные товары.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

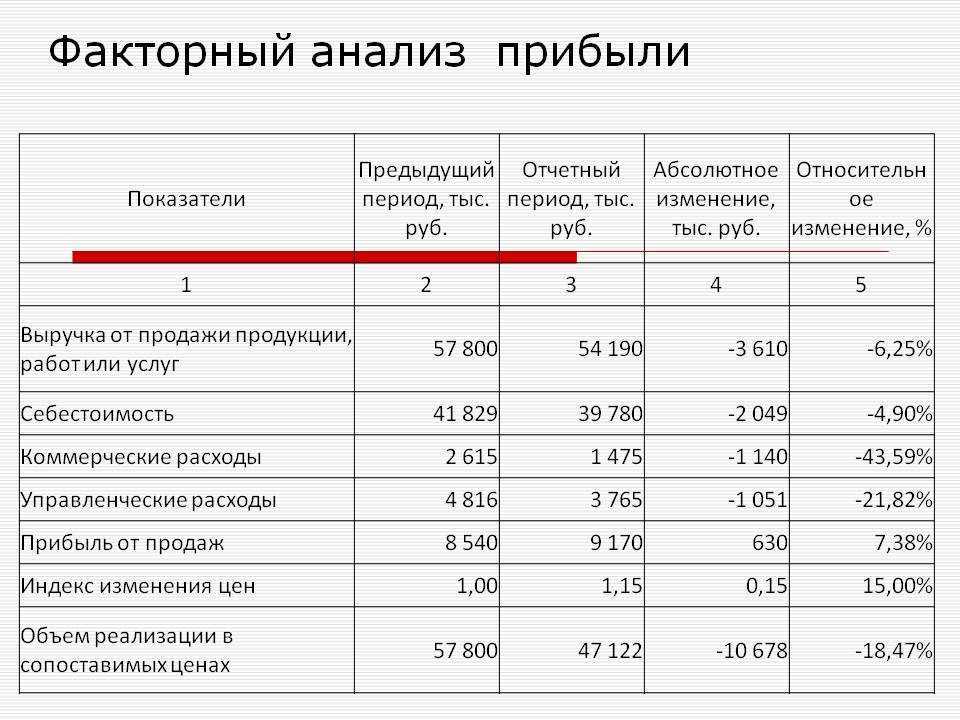

Анализ затрат на рубль товарной продукции (уровень затрат)

Затраты на один рубль товарной (реализованной) продукции – наиболее известный на практике обобщающий показатель, который обезличено отражает себестоимость единицы продукции в стоимостном выражении, без разграничения ее по конкретным видам. Показатель широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Показатель рассчитывается для определения эффективности затрат, их динамики и для расчета относительного отклонения (экономии или перерасхода) затрат. Уровень затрат определяется как отношение затрат от основной деятельности к выручке по следующей формуле:

Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения

В себестоимость включают все затраты предприятия на производство и реализацию продукции в разрезе калькуляционных статей расходов.

Показателями характеризующими себестоимость являются:

-

сумма производственных затрат по их видам, на основе этого показателя можно определить объем произведенных затрат, их динамику за ряд лет и дать количественную оценку их изменения;

-

структура затрат. Изучая изменение структуры затрат, можно принять управленческие решения по дальнейшему улучшению структуры производимых затрат и повышению их эффективности;

-

динамика затрат, она показывает изменение суммы и уровня статей затрат по сравнению с прошлым или базисным периодом. Динамика затрат определяется такими показателями, как абсолютное и относительное отклонение, темпы роста и прироста;

-

абсолютное и относительное отклонения затрат по сравнению с данными бизнес-плана и базисного периода, т.е. сравнивают фактические затраты с плановыми или с затратами базисного периода.

В процессе анализа динамики и структуры себестоимости продукции выявляют, по каким статьям затрат произошёл наибольший перерасход (экономия) и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Анализ проводится путем сопоставления удельных весов отдельных элементов с планом и в динамике.

Ответы на часто задаваемые вопросы

Вопрос 1. Включают ли расходы на выплату заработной платы в себестоимость готового продукта.

Ответ 2. В себестоимость продукции включаются все расходы, связанные с ее производством, в том числе и издержки на оплату труда.

Вопрос 2. С целью снижения себестоимости продукции можно ли заменить муку на сырье более низкого качества.

Ответ 2. Для снижения себестоимости продукции можно использовать массу методов, в том числе и смену сырья. Однако его качество не должно привести к изменению вида готового продукта и его основных характеристик.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Анализ косвенных затрат

Косвенные затраты – затраты, возникновение которых не имеет непосредственной связи с объектом. К таким затратам можно отнести, к примеру: затраты на содержание административного здания, на техническое обслуживание, оплата труда административно-управленческого и хозяйственно-обслуживающего персонала.

Анализ косвенных расходов производится путем сравнения фактической их величины в динамике за несколько лет, а так же с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютные и относительные изменения затрат.

Анализ прямых материальных и трудовых затрат

Величина материальных затрат и ее изменение в процессе производства и реализации продукции зависит от множества факторов внешнего и внутреннего характера, в том числе и факторов, связанных с особенностями технологии и организации производства конкретных видов продуктов.

Анализируя обеспеченность предприятия материальными ресурсами, необходимо учитывать действие факторов, которые могут оказать сильное влияние на виды, количество и качество ресурсов. К ним следует отнести:

-

технические факторы: технологию и производственный процесс, тип машин и оборудования, производственную мощность, объем производства и др.;

-

финансово-экономические: объем производства, выпуска и продажи продукции, производительность труда, уровень квалификации, уровень качества продукции, конкурентную борьбу за материалы, товары, услуги;

-

социально-экономические: социальную и культурную среду, социально-экономическую инфраструктуру.

Анализ расходов на оплату труда необходимо начинать со сравнения фактической величины с плановыми данными. Далее следует расчленить итоговые показатели на составные элементы, т.е. выполнить анализ по видам и формам оплаты труда, выявить степень применения наиболее прогрессивных и эффективных на анализируемый период видов оплаты. Затем найти факторы, повлиявшие на изменение величины основной заработной платы производственных рабочих, т.е. провести факторный анализ.

Снижение себестоимости продукции на предприятии, дипломная работа

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

1.1 Понятие и сущность себестоимости как экономической категории

1.2 Особенности классификации расходов на железнодорожном транспорте

1.3 Методика анализа себестоимости на железнодорожном транспорте

2 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «РЖД»

2.1 Краткая характеристика финансово-хозяйственной деятельности ОАО «РЖД»

2.2 Анализ себестоимости продукции ОАО «РЖД»

2.3 Исследование факторов, влияющих на себестоимость услуг ОАО «РЖД»

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «РЖД»

3.1 Основные направления снижения себестоимости продукции предприятия

3.2 Оценка экономических результатов реализации разработанных предложений

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. Бухгалтерский баланс

ПРИЛОЖЕНИЕ 2. Отчет о финансовых результатах

Снижение себестоимости продукции на предприятии, дипломная работа

Снижение себестоимости продукции на предприятии, дипломная работа

Эта работа уже готова! Вы можете получить её за 1500 руб.

Цена консультации по работе Анализ себестоимости продукции — договорная.

Чтобы оформить заявку на получение файла с готовой работой или заказ на консультацию и помощь с работой по указанной теме по Вашим требованиям нажмите кнопку:

Себестоимость продукции – определение

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот — убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.

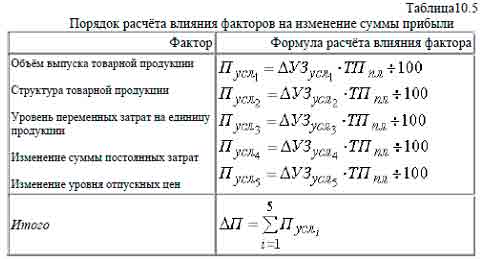

10.2. Анализ затрат на рубль произведенной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль произведенной продукции:

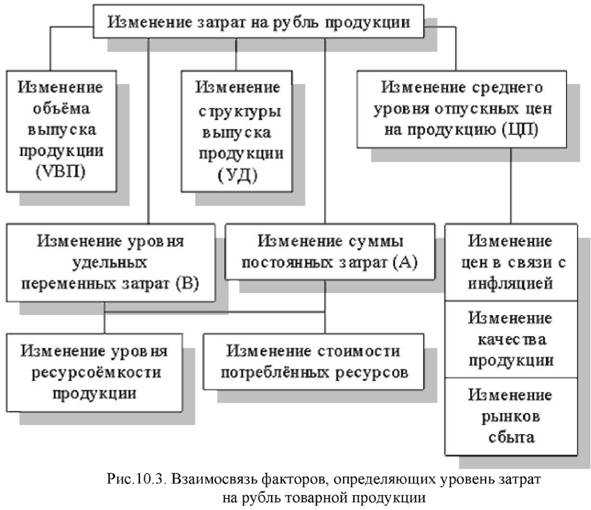

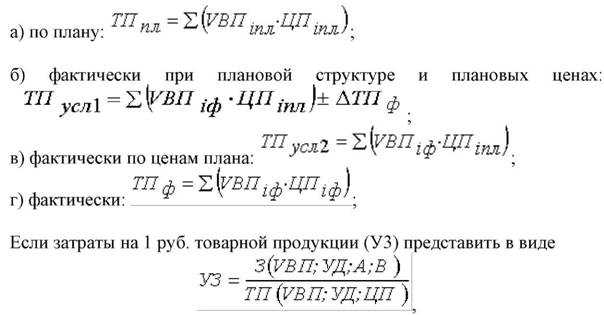

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис. 10.3.

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл. 10.4 и по данным о выпуске товарной продукции:

Товарная продукция:

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл. 10.5).

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

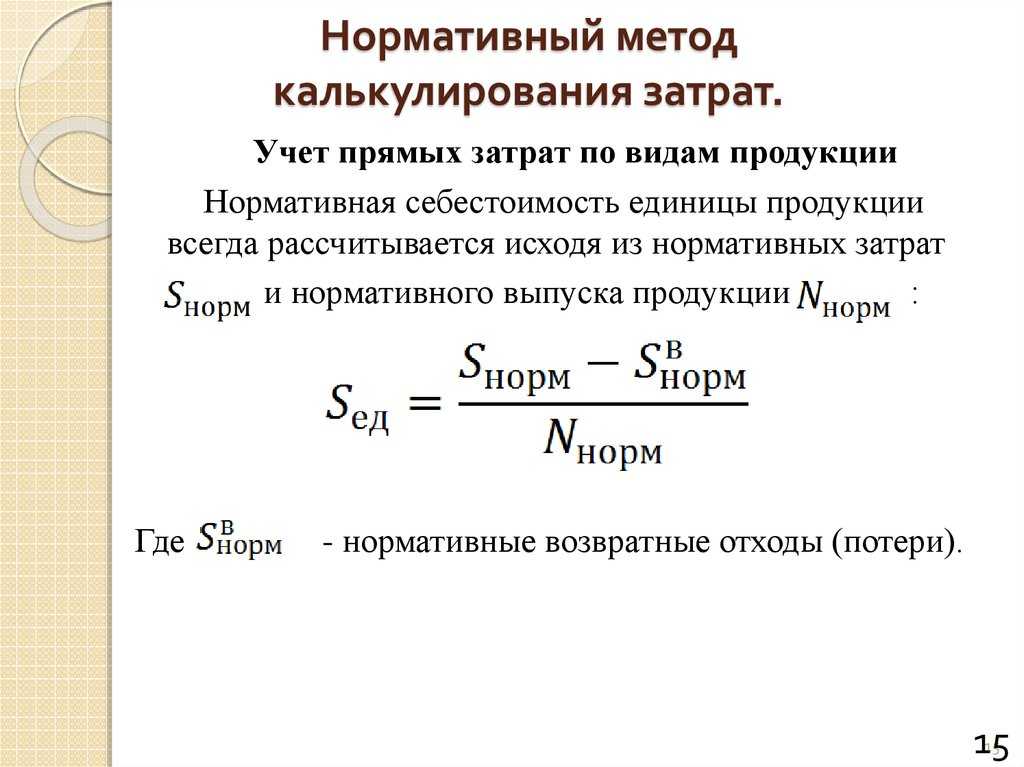

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Как снизить себестоимость

Почему себестоимость меняется

Себестоимость продукции может меняться вслед за ценой её составляющих. Например, поставщик может повысить стоимость муки, которая нужна пекарне. В итоге себестоимость булочки растёт, а за ней и цена для конечного потребителя, если предприятие хочет получить прибыль или как минимум остаться безубыточным.

Себестоимость может не только расти, но и уменьшаться. Например, когда компания по ремонту электроники начала использовать чат-бот SaluteBot, расходы на кол-центр снизились на 34%. То есть себестоимость снизилась за счёт внедрения технологичного решения.

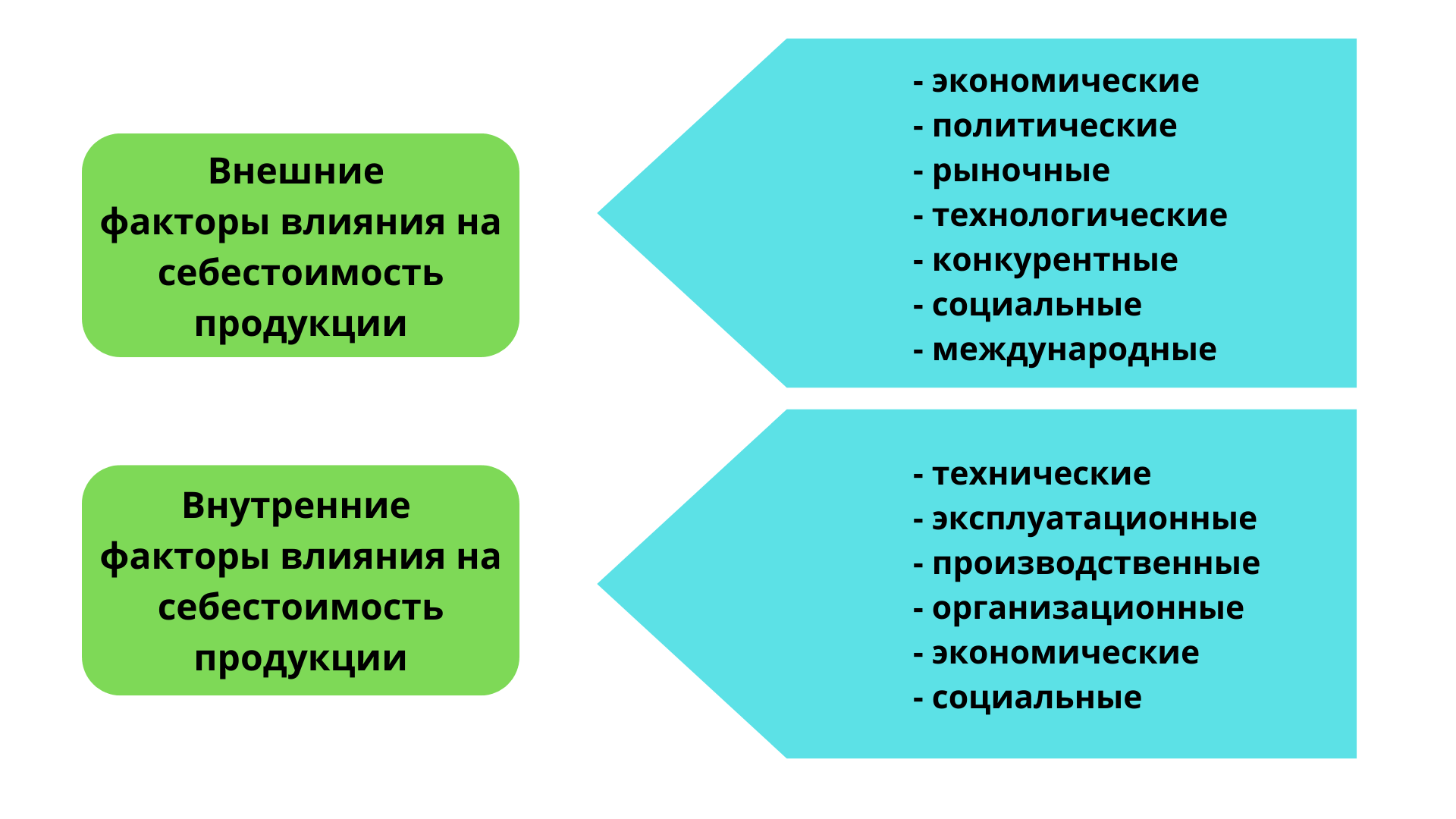

Есть и другие внутренние и внешние факторы, которые влияют на себестоимость. Если внешние компания изменить вряд ли сможет, то внутренние поддаются контролю и оптимизации.

| Внутренние факторы | Внешние факторы | |

|---|---|---|

|

Продолжительность производственного цикла ― время от запуска производства до выпуска единицы продукции Эффективность организации процессов Прямые потери рабочего времени Процент брака (в том числе исправимого) |

Погодные изменения и природные катаклизмы Общественно-политические изменения в стране и мире Общемировая экономическая обстановка ― колебания цен на ресурсы, энергоносители Научно-технический прогресс Инфляционные колебания Изменения в сфере налогового законодательства |