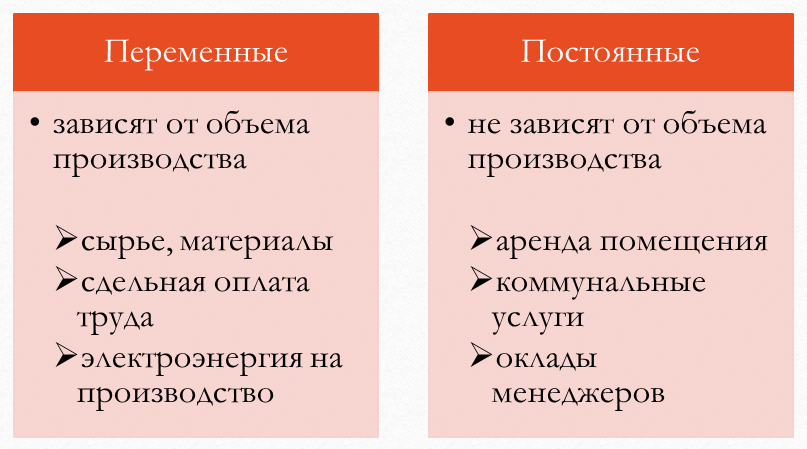

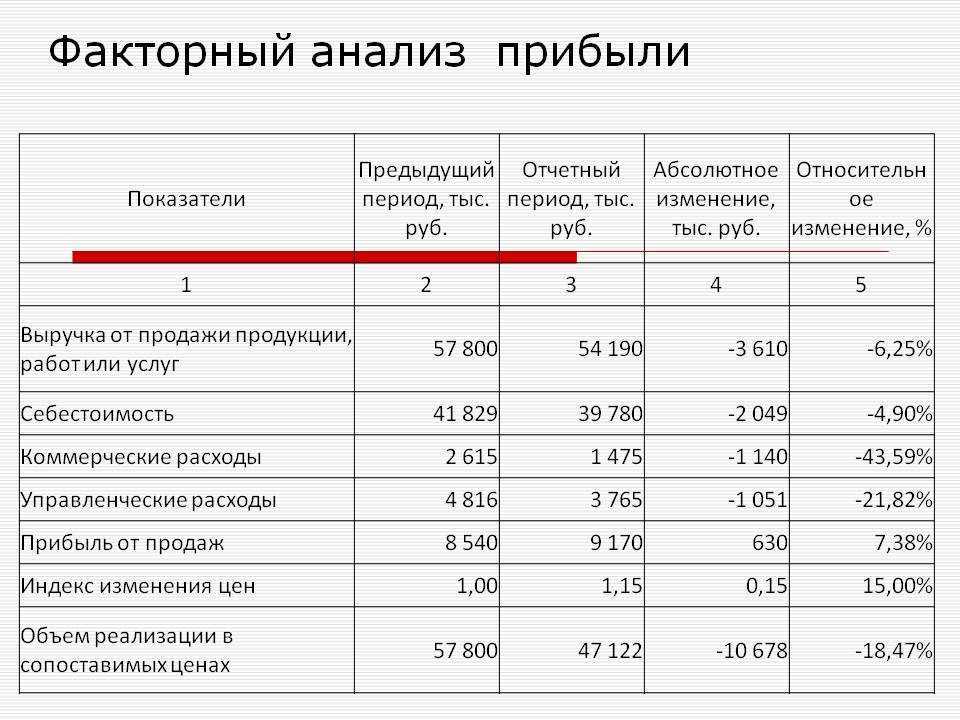

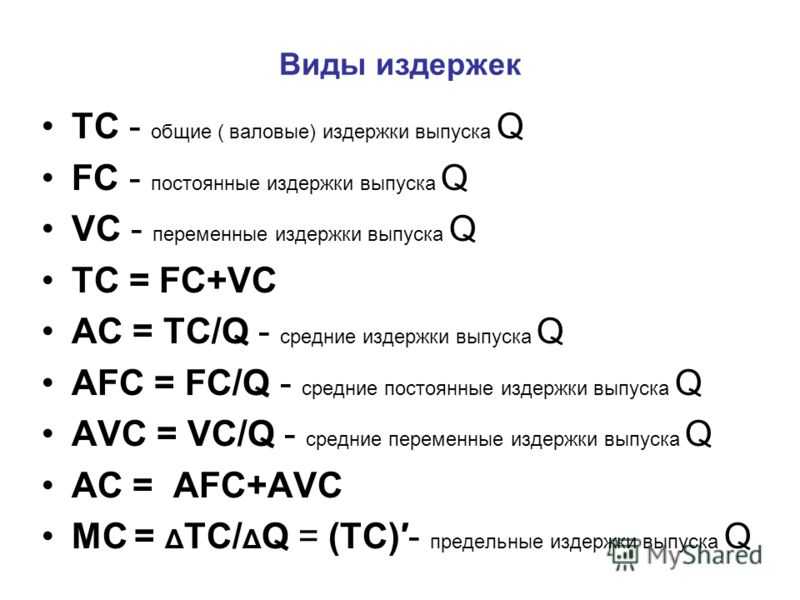

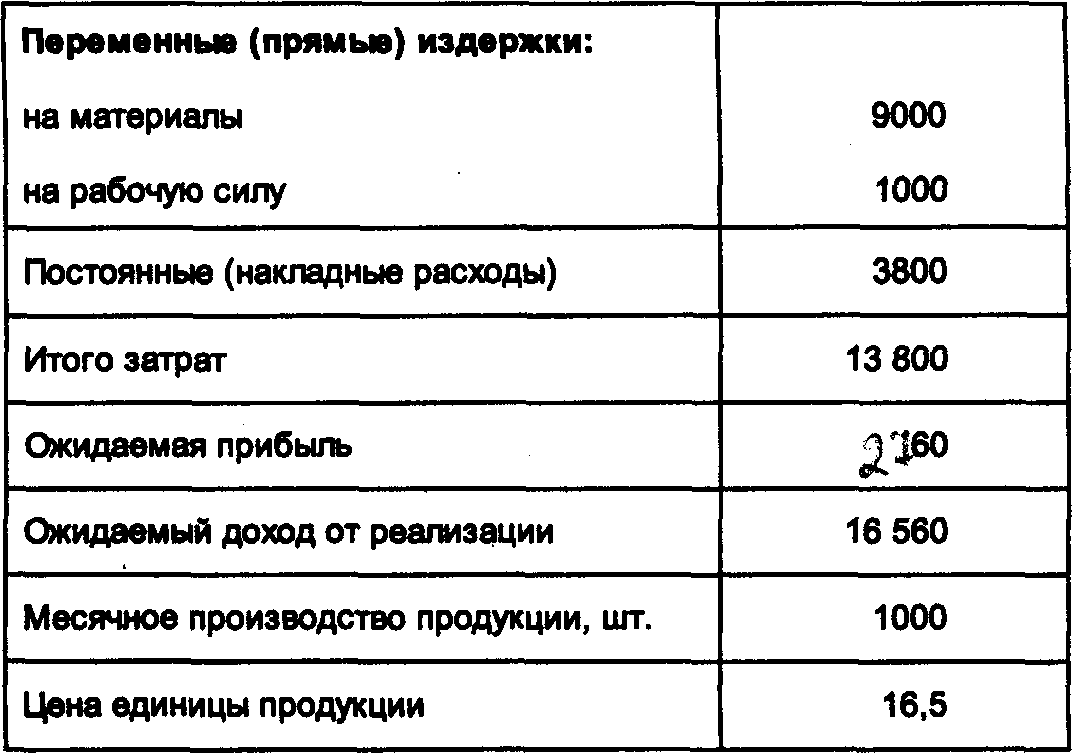

Состав переменных расходов

Расчет размера переменных издержек подразумевает суммирование всех трат, которые связаны с изготовлением товаров.

Примеры переменных издержек:

- Материальные. Сырье, материалы и комплектующие, приобретенные у сторонних поставщиков, которые входят в состав изделий.

- Логистические. Расходы на транспортировку, хранение запасов и готовых изделий, внутрипроизводственную логистику.

- Энергетические. Затраты топлива, электричества и других видов энергии, которая необходима для протекания технологических процессов.

- Содержание оборудования. Расходы на работы по ремонту оборудования, инструментов и транспортных средств, а также на материалы и жидкости, необходимые для поддержания их в рабочем состоянии. При этом амортизацию не включают в переменную часть, а относят к постоянным затратам.

- Оплата труда. К переменным издержкам производства относятся затраты на заработную плату работников цехов, а также обязательные платежи и отчисления, начисленные согласно действующему законодательству.

Отличие от постоянных затрат

На примере выше сразу видно основное отличие постоянных и переменных издержек. Постоянные затраты никак не связаны с объемом выпускаемой продукции, их компания заплатит несмотря на то, работала она или нет.

Переменные затраты в отличие от постоянных непосредственно связаны с количеством произведенных товаров. Чем больше продукции будет изготовлено, тем больше сырья понадобится. И наоборот. Если компания из-за форс-мажорных обстоятельств некоторое время не работала, то и переменных издержек не будет.

Например, компания арендует офис и производственный цех. Сумма ежемесячной арендной платы двух помещений и коммунальные услуги офиса относятся к постоянным затратам, а плата за коммунальные услуги цеха – к переменным.

То есть единственное отличие переменных и постоянных издержек – меняется ли их размер в зависимости от количества выпускаемой продукции.

Как отображать затраты компании в управленческом учете

В случае упрощенного учета нет необходимости различать постоянные и переменные траты, потому что согласно закону №402-ФЗ «О бухгалтерском учете» это разделение обязательно только в бухгалтерских книгах.

Поэтому налогоплательщики обязаны ознакомиться с нормативными актами, чтобы правильно распознать, какие издержки относятся к подлежащим вычету из налогооблагаемой базы.

В случае упрощенного учета, ведения только книги доходов и расходов необходимо внести данные в поля:

- закупочные сделки;

- вознаграждение в денежной и натуральной форме;

- прочее.

Траты, не подлежащие вычету из налогооблагаемой базы, в бухгалтерском учете не фиксируются.

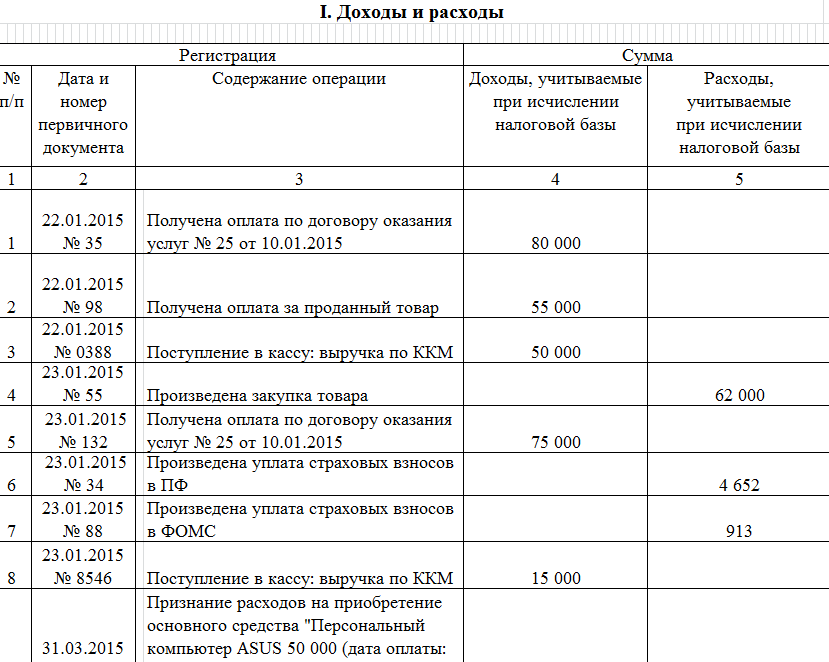

Пример книги доходов и расходов.

Пример книги доходов и расходов.

Состав переменных затрат

Переменные вложения имеют несколько классификаций.

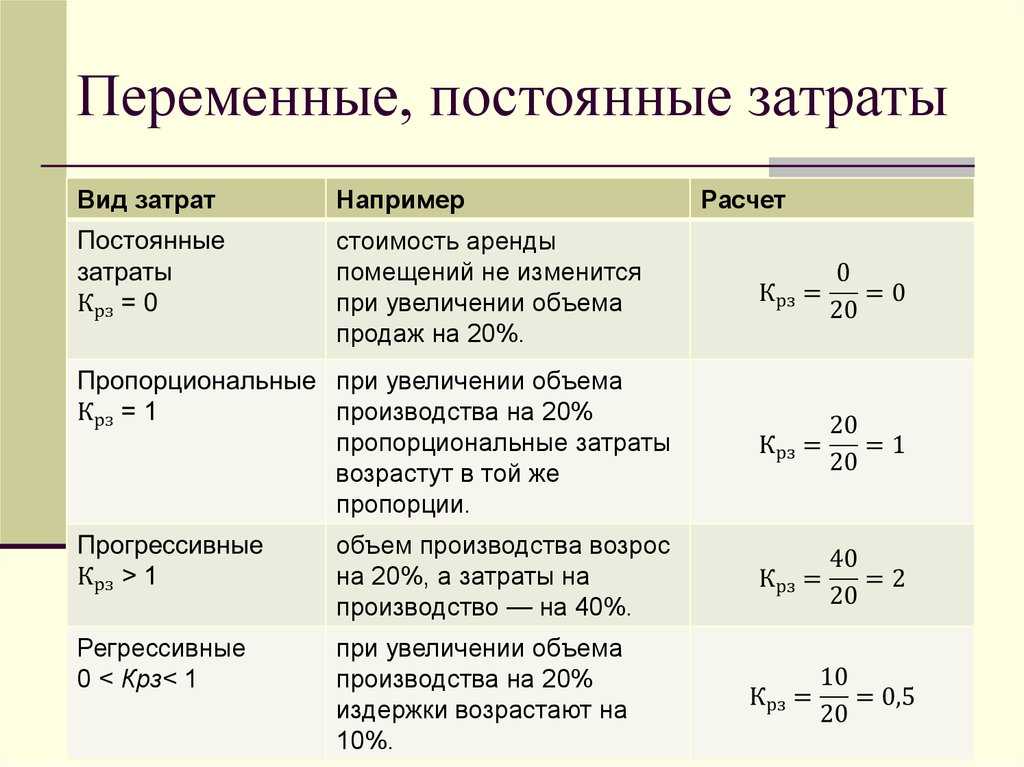

По характеру зависимости от объема выпуска продукции выделяют:

- Пропорционально зависимые: при росте или падении объема на определенный процент на такой же процент соответственно увеличатся или снизятся затраты.

- Дегрессивно зависимые: производственный объем увеличивается быстрее затрат.

- Прогрессивно зависимые: затраты растут быстрее, чем объем выпуска продукции.

По включению в стоимость товара бывают:

- Прямые издержки, которые относятся к себестоимости отдельной продукции (пример — сырье).

- Косвенные затраты невозможно отнести к себестоимости конкретного изделия, но они также зависят от объемов производства (пример — расходы на услуги логистической компании, занимающейся транспортировкой готовой продукции).

В зависимости от отношения к процессу производства издержки делятся на 2 типа:

- Производственные (расходы материалов).

- Непроизводственные (премии управленческому составу фирмы).

Исходя из принципа статистики выделяют:

- Общие затраты — подразумевают включение на всю номенклатуру выпущенной продукции.

- Средние — включают расходы на единицу изделия или номенклатурную группу.

Расчет переменных затрат на единицу продукции

В общем виде формула расчета переменных затрат выглядит следующим образом:

\(ПрЗ\;=\;ОЗ\;–\;ПЗ\)

Где: ПрЗ — переменные издержки, ОЗ — общие затраты (складываются из всех затрат категорий управленческого учета.), ПЗ — постоянные или фиксированные расходы.

Примечание

Затраты, зависящие от объема выпуска, на единицу готовой продукции рассчитываются так: сумма всех переменных вложений делится на общее количество выпущенных изделий. При этом общий объем товаров должен быть выражен в виде натуральных величин.

Затраты регулярно анализируют

Затраты в управленческом учете делят на переменные и постоянные для того, чтобы было легче ими управлять и их анализировать.

Анализ помогает оценить деятельность компании на каждом уровне прибыли — маржинальной, валовой, операционной, чистой — и понять, насколько компания эффективно работает.

Между переменными и постоянными расходами важен баланс — он зависит от сферы бизнеса. В целом считается, что для устойчивости бизнеса лучше, чтобы доля переменных расходов была выше, чем постоянных.

Например, в компании по перевозкам переменная часть расходов в виде бензина, зарплаты водителю, аренды авто, расходов на проезд по платным дорогам составляет 60%. Если заказов на перевозку станет меньше, эти расходы сократятся, а вот постоянные — нет

Поэтому важно следить за долей постоянных расходов и не позволять ей бесконтрольно расти

В общем, переменные и постоянные затраты — важная штука в бизнесе. И их нужно непрерывно считать и контролировать. В этом помогут не только наши финдиры, но и статьи (но финдиры больше):

- Производству: 5 способов снизить расходы.

- 6 способов сократить расходы без ущерба для качества.

- Почему косвенные расходы нельзя распределять по проектам.

А еще любые затраты тесно связаны с себестоимостью. Мы рассказывали о себестоимости в других статьях, поэтому здесь просто дадим ссылки:

- Считаем себестоимость услуг на примере салона красоты.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

-

затраты на сырье;

-

расходные материалы;

-

энергоресурсы, задействованные в основном производстве;

-

зарплата основного производственного персонала (вместе с начислениями);

-

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на себестоимость продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Классификация издержек

Растущая убыточность субъектов хозяйствования различных отраслей говорит о необходимости повышения эффективности менеджмента затрат. Для рационального управления ими издержки предприятия классифицируют по различным признакам.

Каждый производитель ввиду ограниченности ресурсов в процессе своей деятельности сталкивается с необходимостью сравнивать несколько альтернатив и останавливаться на одной из них. Такой выбор – постоянный. Издержки при этом играют ключевую роль в решении данной задачи. Они позволяют оценить стоимость производства той или иной продукции

Во внимание принимается та часть издержек, величина которых зависит от определенного варианта. Данные затраты называются релевантными

Именно их берет во внимание руководство для принятия оптимального решения. В отличие от них, нерелевантные затраты не зависят от выбранной альтернативы и будут понесены предприятием в любом случае.

В управленческом учете также выделяют безвозвратные издержки. На их величину не может повлиять ни одно из принятых решений.

С целью эффективного менеджмента рассчитывают приростные и маржинальные затраты. Первые предприятие несет при выпуске незапланированной партии продукции. Издержки, которые предприятие несет при производстве одной дополнительной единицы продукции, называются маржинальными.

Затраты предприятия планируются с учетом предполагаемых объемов производства, норм и лимитов. Они относятся к плановой себестоимости продукции. Однако существуют и непланируемые издержки, которые возникают по факту. Примером может быть брак.

В зависимости от того, меняется ли сумма понесенных затрат с объемами выпуска, их классифицируют на постоянные и переменные издержки производства.

Примеры подсчета и формирования данных об издержках

Администрация предприятия или руководство компании обязаны вести учет убытков и прибыли для оценки рентабельности.

Переменные затраты

Переменные значения рассчитываются по формуле AVC = VC / Q.

Например, за год компания N потратила на выпуск и продажу 300 единиц товара:

- 200 000 руб. – на закупку сырья;

- 100 000 руб. – на складирование и хранение;

- 500 000 руб. – на оплату налогов;

- 600 000 руб. – на выплату зарплаты рабочим.

Сумма всех издержек компании N составляет 1 400 000 руб. Чтобы рассчитать плавающие траты на 1 единицу товара, нужно сумму всех затрат разделить на общее количество выпущенной продукции: 1 400 000 / 300 = 4666,67 руб.

Постоянные затраты

Устойчивое значение рассчитывается по формуле AFC= FC/Q.

Например, предприятие X, производящее 100 столов в месяц, несет такие расходы:

- 300 000 руб. – на амортизацию фрезерных станков;

- 200 000 руб. – на оплату электроэнергии в производственном цехе;

- 100 000 руб. – на оплату налогов.

Общая сумма всех постоянных издержек предприятия составляет 600 000 руб. Величина на единицу товара будет составлять: 600 000 / 100 = 6 000 руб.

Сущность издержек

Любое предприятие в ходе ведения производственной деятельности осуществляет потребление различных ресурсов: материалы и полуфабрикаты, заработная плата, амортизация и т.д. В процессе обращения все это возмещается из выручки фирмы от реализованной продукции (услуг), что позволяет обеспечить непрерывность процесса производства. Те затраты, которые понесло предприятие на приобретение этих ресурсов, и называются производственными издержками.

Определение 1

Под затратами понимают трату разного рода ресурсов в из физической (натуральной) форме, а под издержками – стоимостную оценку произведенных расходов.

С точки зрения экономической науки сущность издержек основывается на проблеме исчерпаемости и ограниченности ресурсов, а также наличии альтернативных вариантов их использования. Иными словами, использование ресурса в одном производственном процессе делает невозможным применение его по какому-либо другому назначению. Так, например, та древесина, которую применяют в процессе производства строительных материалов, нельзя использовать в производстве мебели или спичек.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

При выборе конкретного ресурса для применения его в производстве какого-либо товара становится невозможно произвести альтернативный товар.

Состав переменных затрат

Переменные издержки производства включают затраты на материалы и сырье. В ходе их планирования для расчета используются нормативы расхода материалов относительно единицы готового продукта.

Следующей статьей переменных издержек являются затраты на оплату труда. К ним относят зарплату основного персонала, занятого в производстве, вспомогательных сотрудников, мастеров, технологов, а также обслуживающего персонала (грузчиков, уборщиц). Кроме основной зарплаты, здесь учитываются премии, компенсационные и стимулирующие суммы, а также оплата труда работников, которые не состоят в основном штате.

Помимо материалов и сырья, большинство субъектов хозяйствования несут затраты на закупку вспомогательных материалов, полуфабрикатов, запасных частей, комплектующих и топлива, без которых в большинстве случаев невозможен процесс производства.

Классификация переменных затрат

Как было отмечено ранее, величина переменных затрат зависит от объемов выпускаемой продукции. Однако не всегда данные показатели меняются в равных пропорциях. По характеру зависимости издержек от количества производимой продукции их классифицируют на прогрессивные, дигрессивные и пропорциональные.

По способу включения переменных издержек в себестоимость продукции их подразделяют на прямые и косвенные. Если первые сразу же переносятся на стоимость выпущенного блага, то последние распределяются между различными видами продукции. Для этого выбирается база распределения. Ею может служить стоимость сырья или зарплата основных работников. Косвенные издержки производства представлены административно-управленческими расходами, затратами на повышение квалификации сотрудников, на социальную сферу и инфраструктуру производства.

Для эффективного управления рассчитывают общие и средние переменные издержки производства. Для определения последнего показателя общая сумма затрат делится на количество выпущенной продукции.

Постоянные издержки

Постоянные издержки – все затраты компании, которые не связаны с объемом производства

Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится . К постоянным издержкам относятся:

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Попробовать бесплатно

Анализ и планирование переменных затрат

От переменных издержек напрямую зависит себестоимость продукции. При их снижении компания получит больше реальной прибыли, а, например, в форс-мажорной ситуации можно снизить цену товара за счет их сокращения.

Анализ затрат, в том числе и переменных, применяется в управленческом учете. Компании для дальнейшего развития необходимо постоянно контролировать свои реальные расходы.

Что нужно учитывать при анализе переменных издержек:

- Если при постоянном объеме выпуска и стабильных ценах у компании падает прибыль, то следует рассмотреть возможность сокращения расходов. Так как сокращение постоянных издержек вряд ли существенно повлияет на себестоимость товара, следует уменьшать переменные.

- Анализ поможет при условии, что компания отслеживает стоимость материалов и сырья у других поставщиков. Это можно сделать, если запрашивать коммерческие предложения.

- Для анализа переменных расходов организации нужно отслеживать своих конкурентов: как по стоимости продажи аналогичных товаров, так и по оплате труда работников (премии и надбавки, рассчитываемые от выполнения плана).

Планировать переменные издержки необходимо при увеличении объема производства или запуске нового вида деятельности. Анализировать такие затраты можно стандартными способами (отслеживание конкурентов и коммерческие предложения от поставщиков сырья). Но тут есть один нюанс – рассчитываются переменные расходы только в краткосрочной перспективе, то есть, когда не планируется увеличивать объем производства. А в долгосрочной перспективе все издержки относятся к переменным.

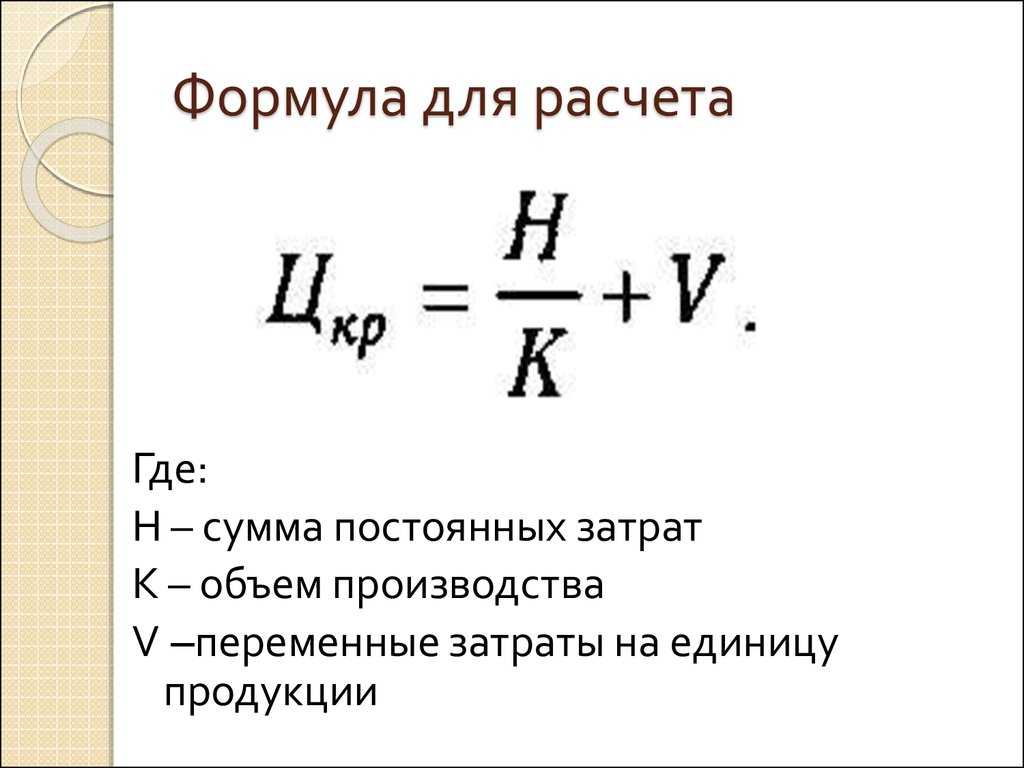

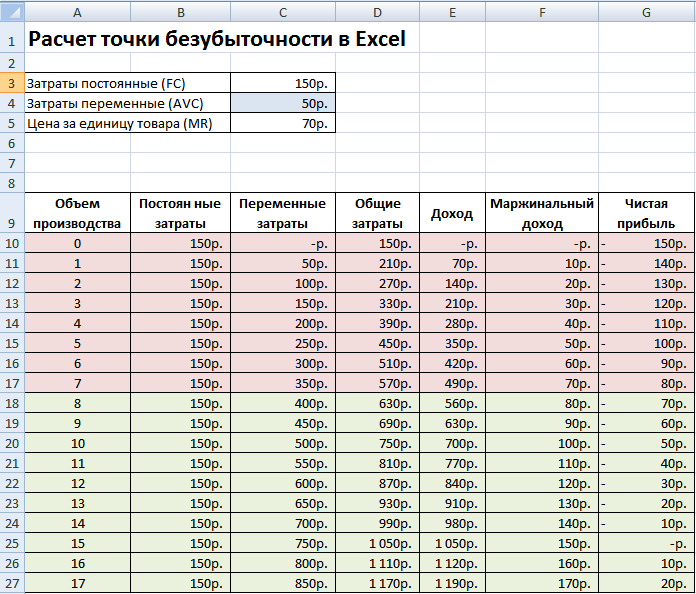

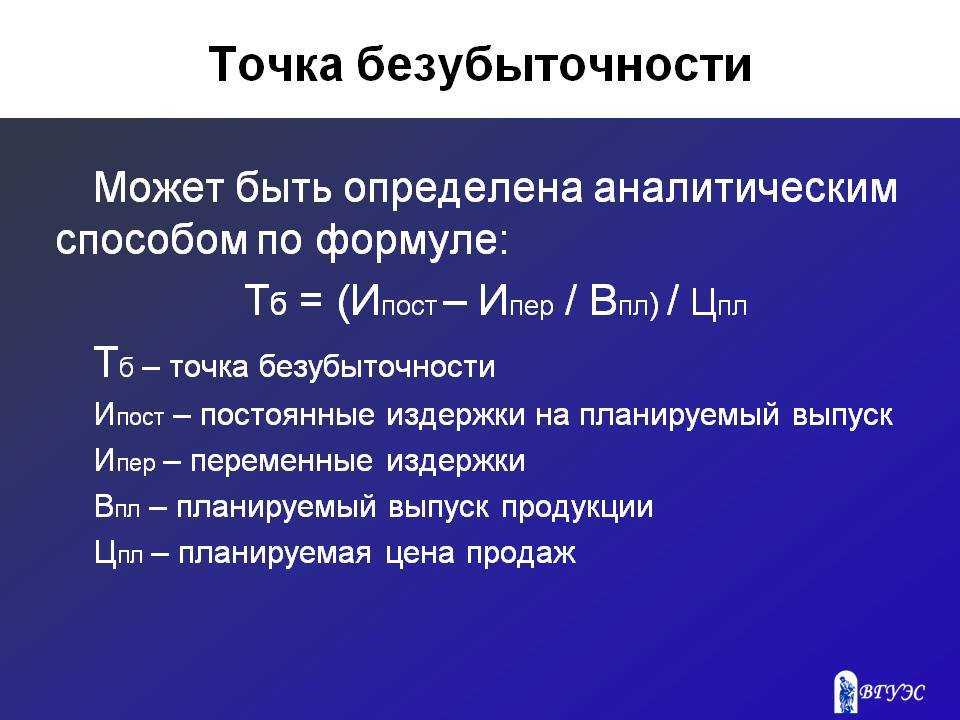

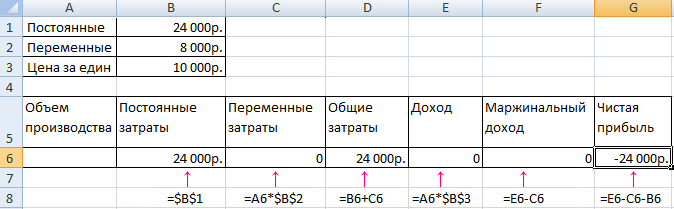

На перспективу же лучше планировать не переменные расходы, а рассчитывать точку безубыточности по предполагаемым показателям выручки, прибыли, переменных и постоянных затрат.

Виды издержек

Понимание связи между производством товаров (оказанием услуг) и понесенным расходами — ключ к успешности бизнеса. Поэтому рассмотрим основную классификацию издержек.

Внешние и внутренние издержки

Внешние издержки — это любые расходы, связанные с приобретением сырья, оплатой услуг, закупкой техники, заказом рекламы и прочими факторами. Простыми словами, это то, что вам приходится тратить и отдавать кому-либо другому.

Внутренние издержки — это неявные расходы, которые возникли в связи использованием внутренних ресурсов. Тут немного сложнее.

Для понимания, рассмотрим два примера.

1. Если ваша техника простаивала, в связи с ожиданием подтверждения заказчика проекта, вместо того, чтобы использоваться для выполнения иных заказов, то это является внутренней издержкой. Так как простой это потеря времени и ресурсов, которые могли бы принести прибыль.

2. Использование собственных ресурсов для повышения качества товара

Однако, тут важно учесть, что в эти издержки не входит все то, что связано с внешними расходами

Если внешние издержки чаще всего легко вычислить и учесть, то внутренние не всегда видны с первого взгляда. Однако, учет вторых весьма важен при планировании.

К примеру, дело с большим количеством мелких заказов, где простоев практически не бывает, может быстрее расшириться, нежели дело с частыми простоями и периодическими большими проектами.

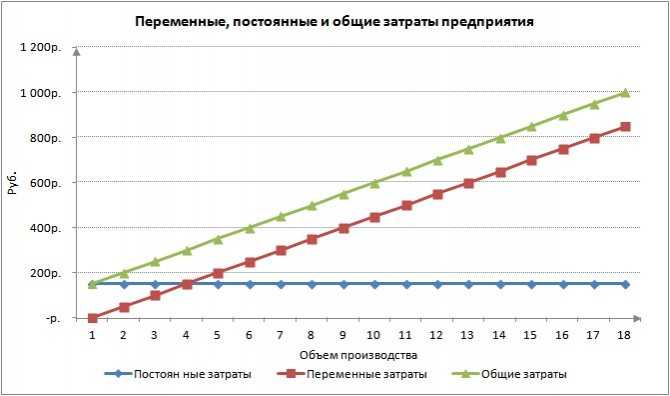

Постоянные, переменные и общие издержки

Постоянные издержки (FC) — это такие расходы, которые не зависят от количества произведенных товаров или оказанных услуг. Простыми словами, сделали вы 100 товаров или 200 не имеет значения, эти затраты будут одинаковыми. К примеру, для фрилансера постоянным расходом является интернет. Такие издержки нередко еще называют затратами для возможности осуществления деятельности.

Переменные издержки (VC) — это расходы, которые зависят от объемов созданных товаров или предоставленных услуг. Это сырье, время, силы и прочее. Простыми словами, чтобы сделать больше товаров нужно больше денег. Стоит знать, что данные расходы обычно не линейны. К примеру, в зависимости от объемов, цены поставщиков на материалы могут снижаться (скидки, акции, бонусы). Но, вместе с этим, чем больше объемы, тем больше может требоваться дополнительных издержек.

Общие издержки (TC) — это сумма постоянных и переменных расходов. Данная метрика позволяет оценивать общее состояние дел.

Бухгалтерский баланс и издержки

Отражение издержек и их распределение по элементам является учетом издержек отдельного предприятия на производство товара или работ, предоставление услуг.

По экономическому составу вложения комбинируются по следующим параметрам:

- материальные расходы;

- затраты на заработную плату;

- начисления во внебюджетные фонды;

- амортизационные расходы;

- иные издержки (зарплата менеджеров, использование площадей и автомобилей, командировочные расходы, затраты на связь, информационные и аудиторские услуги, на охрану, представительские расходы, налоговые отчисления).

Примечание

Вложения фирмы в производство товара или оказание услуг, отражаются в их себестоимости.

Способы учета затрат:

Постоянные затраты

Особенность первых заключается в том, что они не меняются за короткий период времени. Если предприятие решает увеличить или, напротив, сократить выпуск продукции, такие затраты остаются на прежнем уровне. Постоянные издержки – это плата за аренду производственных помещений, складов, торговых точек; зарплата сотрудников административного звена; расходы на содержание зданий, в частности на коммунальные услуги. Однако необходимо учитывать, что лишь размер общих затрат на весь выпуск — постоянный. Издержки, рассчитанные на единицу продукции, будут уменьшаться прямо пропорционально росту объемов производства. Это закономерность.

Цель анализа и планирования издержек

Деятельность любого предприятия предполагает издержки, которые связаны с оплатой труда работников, ремонтом и покупкой оборудования, налоговыми отчислениями и т.д. Рентабельность компании определяется разницей между прибылью от произведенной продукции и расходами производства. Фирма считается экономически эффективной, если прибыль покрывает издержки.

Экономические затраты подразделяют на два типа:

- Внутренние, представленные расходами собственных ресурсов организации.

- Внешние или бухгалтерские издержки на плату не принадлежащих компании факторов производства.

Примечание

Чтобы определить, является ли предприятие выгодным с финансовой точки зрения, из общей прибыли за определенный период вычитаются денежные расходы за этот же временной промежуток.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Существует также понятие бухгалтерская прибыль, подразумевающая разницу между общей прибылью и бухгалтерскими затратами.

Расчетные характеристики

Взяв за основу постоянные, переменные и общие издержки, производят расчет специальных характеристик, позволяющих быстро принимать решения в рамках краткосрочных периодов.

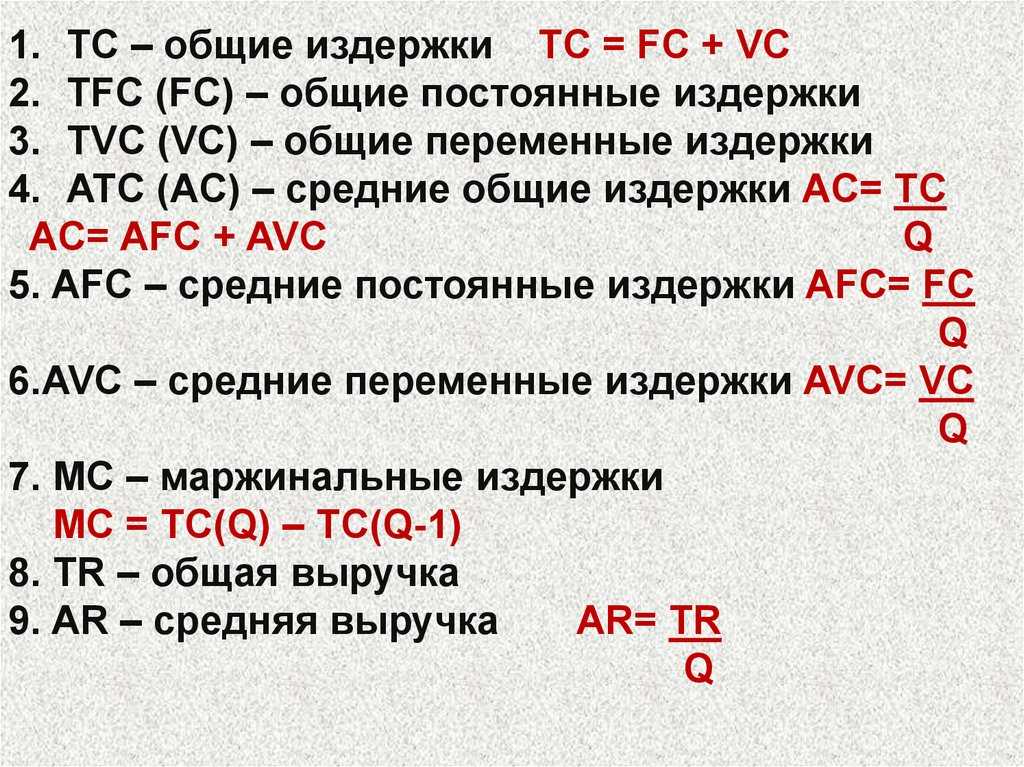

Средние издержки

На единицу товара или услуги рассчитывают значения удельных постоянных (AFC), переменных (AVC) и общих затрат (ATC) от общего объема по следующим формулам

Данные характеристики позволяют быстро определить какие издержки придется понести, если потребуется увеличить объем товаров. Однако, учтите, что их использование возможно в рамках небольших периодов. В чистом виде, для долгосрочной оценки данные метрики не годятся, так как требуется более комплексный подход (об этом чуть позже).

Важно знать о средних издержках:

1. Удельные постоянные издержки AFC вначале быстро снижаются, а затем их изменение становится медленным и плавным. Небольшой пример. Допустим, интернет для фрилансера стоимостью 200 рублей в месяц. При выполнении всего 1 проекта AFC будет равным 200 (200 / 1), для 2-х уже 100 (200 / 2), но разница между 20 (200 / 20) и 21 (200 / 21) проектом уже будет существенно меньше.

2. Удельные переменные издержки AVC обычно вначале быстро снижаются, а затем, достигнув определенной точки, начинают расти. Пример. Когда речь идет об оптовой поставке, то там всегда есть минимальное значение. То есть, если вы печете хлеб, то никто не будет продавать вам по оптовой цене 1 кг муки, меньше мешка в 50 кг взять не получится. Поэтому первичное увеличение объема выпекаемого хлеба вначале сопровождается снижением издержек AVC, но когда муки в 50 кг уже будет мало, то это значение начнет расти, так как муки потребуется больше и возникнут сопутствующие дополнительные издержки (хранение, доставка и прочее).

3. Удельные общие издержки ATC складываются из суммы, поэтому они так же вначале снижаются, но затем начинают расти.

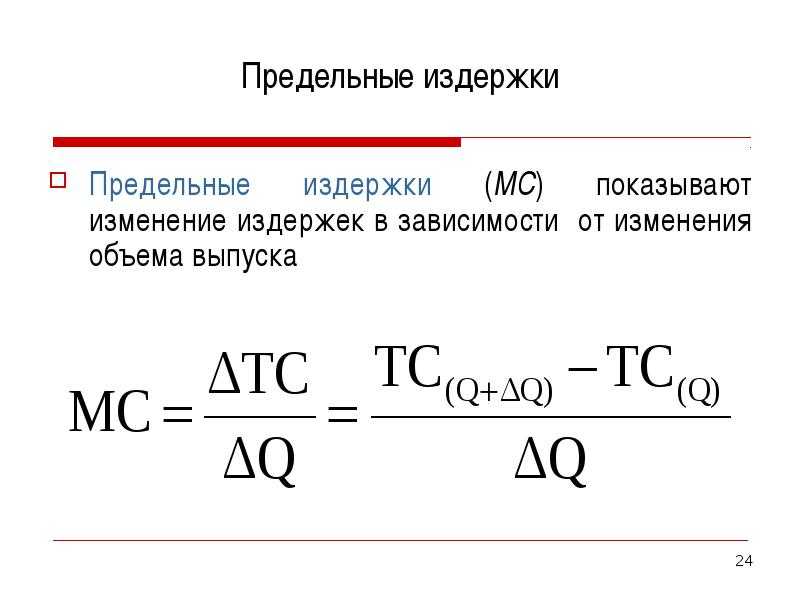

Предельные издержки

Предельные издержки (MC) — это характеристика, отражающая какой прирост затрат будет связан с добавлением объема производства товара или услуг. Формула весьма проста:

В частном случае для 1 единицы товара, все сводится к разнице между переменными издержками VC, так как постоянные не меняются.

Предельные издержки позволяют понять как изменится прибыль и выгодно ли увеличение / уменьшение объема товаров или услуг.

Например, если увеличение объема на 10 единиц приведут к увеличению общих издержек на 1000 рублей, то это будет означать, что каждый дополнительно произведенный товар будет обходиться в 100 рублей.

Эти характеристики вызывают немало вопросов, так что перейдем к тому, как их можно применять.

Постоянные и переменные издержки

Постоянные издержки — это не изменяющиеся в краткосрочной перспективе и формирующиеся под влиянием постоянно действующих факторов. Допустим, компания обладает определенным оборудованием, техническое обслуживание которого оплачивается ежемесячно, вне зависимости от того, используется ли оно в технологическом цикле выпуска продукции. Предотвратить образование постоянных издержек невозможно даже в условиях отсутствия заказов или спроса, так как без оплаты технического обслуживания, аренды зданий и сооружений, заработной платы и коммунальных услуг, дальнейшая деятельность компании станет нереализуемой. Даже если прибыль отрицательная, постоянные издержки должны полностью оплачиваться за счет резервных фондов или собственных средств владельца бизнеса.

Основные виды постоянных издержек:

- аренда;

- заработная плата;

- амортизация;

- коммунальные платежи и пр. постоянные расходы.

Переменные издержки напрямую зависят от того, какой объем продукции выпускается, или какой объем услуг оказывается. Связь очевидна – больше товаров и услуг – больше ресурсов для их обеспечения.

Основные статьи переменных издержек:

- сырье, материалы и компоненты;

- заработная плата производственных сотрудников;

- налоги и сборы, зависящие от объемов реализации и прибыли;

- прочие виды переменных издержек.

И постоянные и переменные издержки изменяются при увеличении объемов выпуска товаров и оказания услуг, но их динамика не одинакова. Тем роста переменных издержек параллелен динамике производства, а для постоянных — линейная зависимость отсутствует.

Экономические и бухгалтерские издержки

К бухгалтерским издержкам относятся расходы компании, направленные на приобретение необходимых ресурсов для обеспечения производственных процессов. То есть, это реальные фактические расходы, возникающие при работе с подрядчиками и поставщиками.

Виды бухгалтерских издержек:

- прямые — затраты, отнесенные непосредственно на выпуск продукции (сырье, материалы и полуфабрикаты, энергоресурсы и топливо, фонд оплаты труда);

- косвенные — прочие виды расходов и расчетов, без которых текущая деятельность компании невозможна (накладные и представительские расходы, амортизационные отчисления, заработная плата менеджмента, проценты за пользование кредитными и прочими видами заемных средств)

Экономические издержки — это совокупные хозяйственные расходы, которые возникли в процессе осуществления технологического цикла. В них входят только те ресурсы и материалы, для которых не существует рыночного оборота, но их используют для выпуска продукции или оказания услуг.

Виды экономических издержек:

Внутренние — подразумевают использование собственных ресурсов и ценностей в технологическом цикле (недополученная заработная плата, рентный доход, проценты от выдачи кредитов, неиспользованный потенциал, выраженный недополученной прибыли);

Внешние — расходы на покупку ресурсов, которые требуются в рамках организационной деятельности (вознаграждение работников, расчеты с поставщиками сырья и материалов и прочие виды расходов).

Таким образом, в целях определения экономических издержек, используются внутренние и внешние источники затрат – то есть все расходы, а для целей расчета бухгалтерских издержек используются только статьи внутренних затрат.

Кстати, издержки и затраты не идентичные понятия. В статье Прямые и косвенные затраты: что в себя включают, учет и анализ есть вся необходимая информация об этих показателях.

Особенности учета переменных издержек

Важным элементом построения учета производственных издержек является обоснованное установление его объектов.

Объект затрат – это выпущенная продукция, оказанные услуги, выполненные работы или отдельные виды деятельности предприятия, которые требуют определения связанных с ними издержек.

Учет переменных издержек производства ведется с целью своевременного и правильного отражения фактических затрат на выпуск по соответствующим статьям калькуляции, а также для выявления резервов экономии и предупреждения перерасхода материалов и непроизводственных потерь. Кроме того, он предоставляет информацию, необходимую для оперативного контроля на предприятии.

Как рассчитать переменные издержки компании

Для расчета нерегулярных затрат на единицу продукции следует использовать среднее переменное значение. Формула для средних переменных выглядит следующим образом:

AVC = VC / Q, где

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объем производства.

При расчетах важно учитывать возможный производственный брак, который может быть заложен изначально как регулярная трата или может входить в расчеты отдельно для каждой партии товара отдельно

При росте производства

Оценивая расходы при росте предприятия, стоит учитывать затраты на покупку оборудования, наем новых работников, аренду дополнительных помещений и другие факторы. Формула расчета переменных издержек не меняется в случае роста производства.

Но нужно учитывать такие нюансы:

- Экономия от увеличения масштаба производства возникает, когда долгосрочные средние издержки уменьшаются с увеличением объема производства.

- Убыточность роста проявляется в случае, если с увеличением выпуска товара увеличиваются средние многолетние общие расходы.

- Постоянные доходы от увеличения масштаба предприятия увеличиваются, когда средние долгосрочные плавающие траты не меняются с увеличением количества выпускаемого товара.

С ростом производства удельная себестоимость продукции снижается, что позволяет оптимизировать прибыли.

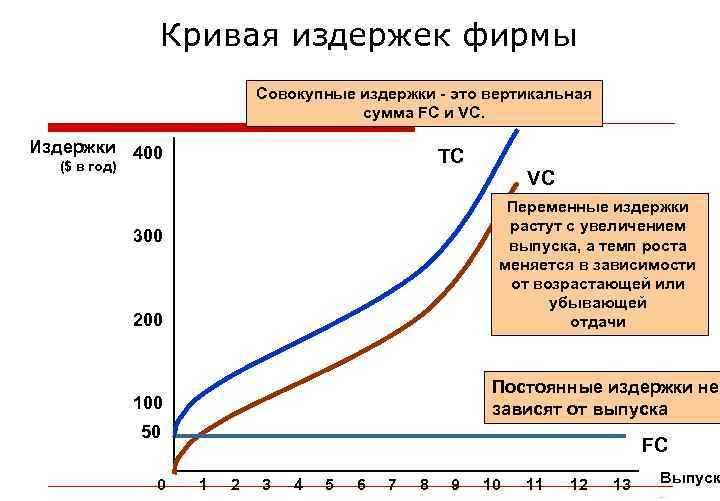

График издержек компании при росте производства.

График издержек компании при росте производства.

При уменьшении объемов производства

В случае снижения объема производства стоимость товаров будет расти, потому что имеющиеся рабочие мощности требуют обслуживания с расчетом расходов на производительность, больше имеющейся.

Например, при выпуске 1 автомобиля в месяц рентабельность завода со 100 единицами оборудования и 300 сотрудниками будет сильно отрицательной, потому что доход от продажи 1 автомобиля не способен покрыть эти траты и обеспечить прибыль.

Поэтому при расчетах нефиксированных значений включаются дополнительные данные, например, необходимость в сокращении постоянных издержек.