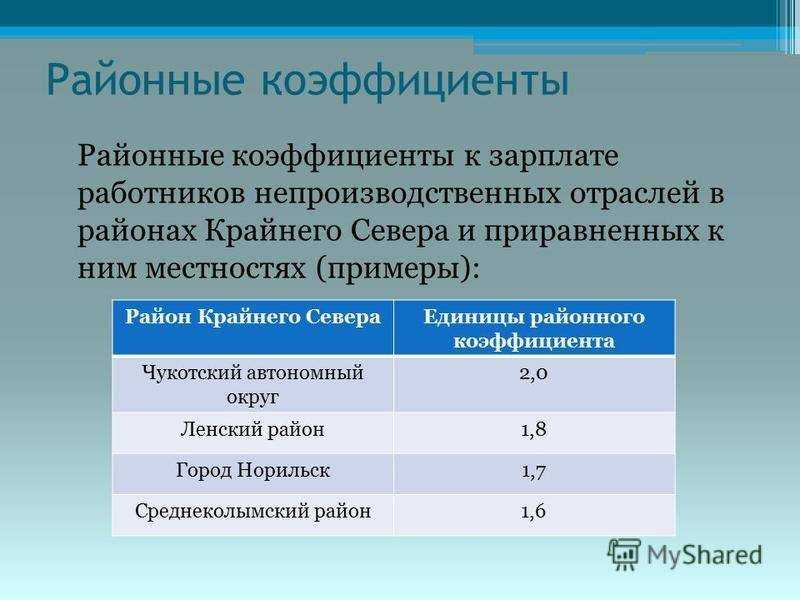

Использование онлайн-касс

Онлайн-кассы, несомненно, займут достойное место в ведении бизнеса. Данное нововведение позволит налоговым органам в режиме online получать актуальную информацию о совершённой торговой операции. Для онлайн-кассы требуется несколько иное оснащение:

- нет необходимости в ЭКЛЗ;

- нет нужды в фискальной памяти;

- обязателен фискальный накопитель.

Фискальный накопитель представляет из себя сменный блок, который служит хранилищем, защитой, передатчиком информации в налоговые органы. После того, как фискальный накопитель будет заполнен – его придётся заменить. Каждый экземпляр в обязательном порядке необходимо регистрировать в ИФНС электронно.

Разработчики онлайн-касс заявляют о несомненных преимуществах их использования:

- налоговые органы в режиме онлайн видят деятельность организации или индивидуального предпринимателя и, если актуальная информация подаётся достоверно – вероятность проведения проверок сведена к минимуму;

- онлайн-кассы по совокупным затратам на приобретение и обслуживание имеют преимущество перед ККТ, использующейся в настоящее время.

Как рассчитать ЕНВД по грузоперевозкам, мы разобрались

Но важно также не забыть, что по результатам квартала предприниматель обязан подать декларацию в контрольные органы и оплатить налог. Если сотрудников нет, то ИП сдает отчеты по упрощенной схеме – только в ФНС, и только декларацию по вмененному доходу

При этом ему не обязательно регистрироваться в телекоммуникационных каналах связи, а можно прийти лично и сдать ее.

Если сотрудники есть, то кроме налоговых органов нужно посетить ПФР и ФСС. Имея помощников, ИП уже вряд ли обойдется без бухгалтера, потому как бумажная и иная работа возрастает.

Отчетность важно сдать до 20 числа месяца, следующего за отчетным. А произвести оплату нужно до 25 числа месяца, следующего за отчетным

Что такое коэффициенты К1 и К2

Чтобы определить назначение K1 и K2, следует предварительно разобраться, что представляет из себя ЕНВД и по какой формуле он рассчитывается.

ИП и юридические лица, занимающиеся определенными законодательством видами деятельности, могут выбрать для себя в качестве системы налогообложения единый налог на вмененный доход (в быту — вмененка). При такой схеме сумма выплат не зависит от фактически полученной прибыли, а определяется тем предполагаемым доходом, который, по мнению госорганов, можно получить от видов деятельности, внесенных в перечень ЕНВД. Эта величина называется базовым доходом. Для некоторых направлений бизнеса назначенный (вмененный) доход составляет:

- перевозка грузов — 6000 рублей с одной единицы автотранспорта;

- перевозка пассажиров — 1500 рублей с одного места;

- продажа товаров с помощью торговых автоматов — 4500 рублей с одного установленного автомата.

Полностью список базовой доходности существует в виде таблицы, ознакомиться с которой можно на официальных ресурсах налоговых органов в интернете. При применении данной схемы единый налог заменяет собой все остальные выплаты, включая НДФЛ, НДС и т. д.

Важно! При торговле с зарубежными партнерами НДС надо учитывать даже при работе на вмененке.

Преимуществами ЕНВД являются:

- сокращение трудозатрат на оформление отчетности;

- упрощение бухгалтерского учета;

- возможность совмещать схему вмененки с другими системами.

Из минусов следует отметить необходимость перечислять платежи даже в случаях, когда выручка падает или предприятие работает в убыток.

Значение суммы к перечислению вычисляется по формуле:

ЕНВД=БД*ФП*K1*K2*15%

Кроме базовой доходности, формула содержит величины:

- ФП — физический показатель;

- K1 и K2 — корректирующие коэффициенты;

- 15% — ставка налога в 2024 году.

ФП — физический показатель — означает, сколько раз надо применить БД в зависимости от количества источников, приносящих прибыль. Если у ИП имеется одна единица автотранспорта, используемого для грузоперевозок, то этот множитель равен 1, если две — то 2. Если для перевозок пассажиров используется автобус с 10 посадочными местами, то ФП равен 10.

K1 — коэффициент, учитывающий инфляцию. Его использование позволяет не менять ежегодно таблицу базового дохода в зависимости от результата инфляционных процессов. Изменению подлежит лишь коэффициент, который применяется к любому пункту таблицы. С увеличением инфляционного индекса Минэкономразвития имеет право один раз в год увеличивать K1, но использует это право не каждый год.

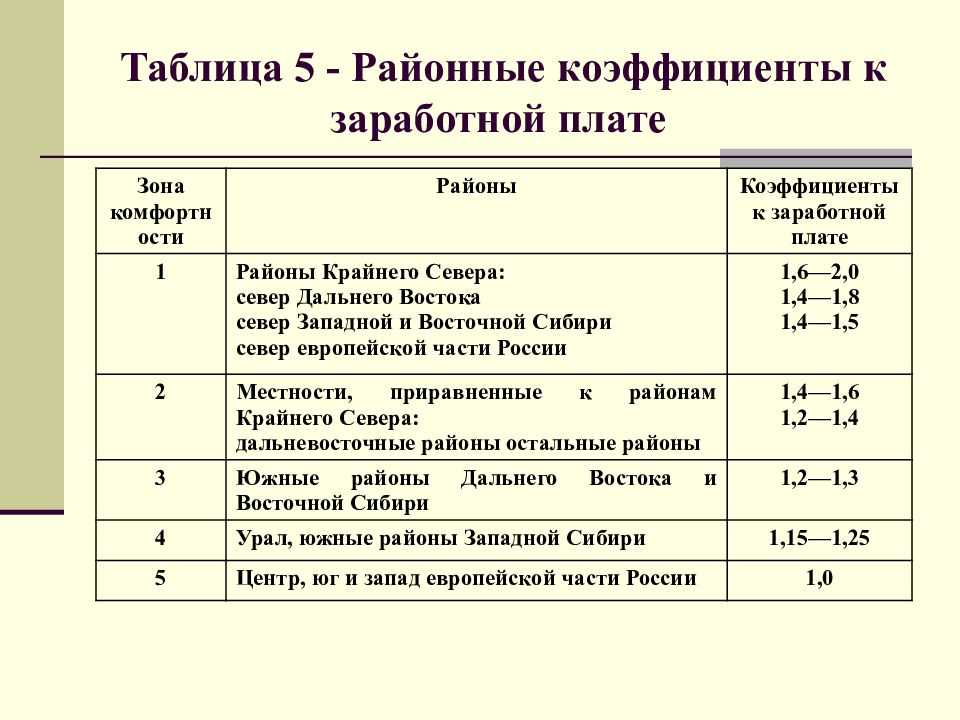

K2 — региональный множитель, который субъекты РФ устанавливают самостоятельно. В отличие от K1, который применяется ко всем видам работ, K2 ЕНВД устанавливается для каждой строки отдельно. С помощью этого фактора можно стимулировать развитие отраслей деятельности, необходимых для конкретного региона и регулировать денежные поступления в зависимости от экономической ситуации. Так, для регионов с труднодоступными территориями снижение множителя — эффективный инструмент для развития предпринимательства в сфере грузоперевозок. В таких субъектах РФ K2 может быть установлен на уровне 0.005 (этот множитель, как и K1, используется в разрядности до третьего знака после запятой).

Важно! В Москве и МО региональный множитель не установлен, так как на территории этих субъектов РФ ЕНВД не применяется. Введение в действие вмененки маловероятно в связи с ожидаемой отменой ЕНВД на территории РФ в ближайшие несколько лет.

Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

Индивидуальные предприниматели, не имеющие работников, могут уменьшить рассчитанный налог на всю сумму уплаченных за себя страховых взносов ИП.

✐Пример ▼

ИП без работников оказывает автотранспортные услуги по перевозке пассажиров на принадлежащем ему микроавтобусе, в котором 20 посадочных мест. Сумма страховых взносов за себя, уплаченная в первом квартале 2020 года, равна 10 000 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1500 рублей на единицу физического показателя, т.е. одного посадочного места;

- Физический показатель – 20;

- К1 в 2020 году — 2,005;

- Региональный коэффициент К2 – 0,8.

Считаем сумму налога за месяц по рассмотренной выше формуле:

БД * ФП * К1 * К2 * 15% = 1500 * 20 * 2,005 * 0,8 * 15% = 7 218 рублей

Сумма вмененного налога за квартал составит 7 218 * 3 месяца = 21 654 рубля. Уменьшить налог можно на всю сумму выплаченных предпринимателем за себя страховых взносов, т.е. на 10 000 рублей. Итого, ЕНВД к уплате равен 21 654 – 10 000 = 11 654 рубля.

Если у ИП есть хотя бы один работник, то уменьшить налог на сумму взносов за себя и за работников, можно не более, чем на 50 %. Для ООО действует то же правило – за счет уплаченных страховых взносов за работников уменьшить рассчитанный вмененный налог можно не более, чем наполовину.

✐Пример ▼

Организация занимается в г. Омске розничной торговлей продуктами питания в магазине с площадью торгового зала в 30 кв. м. Сумма страховых взносов за работников, уплаченная в первом квартале 2020 года, равна 36 400 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1800 рублей на единицу физического показателя, т.е. кв. м;

- Физический показатель – 30;

- К1 в 2020 году — 2,005;

- Региональный коэффициент К2 – 0,7.

Считаем налог за месяц по формуле:

БД * ФП * К1 * К2 * 15% = 1800 * 30 * 2,005 * 0,7 * 15% = 11 368,35 рублей

Сумма вмененного налога за квартал составит 11 368,35 * 3 месяца = 34 105 рублей. Хотя взносов за работников уплачено на 36 400 рублей, уменьшить рассчитанный налог можно не более, чем на 50%. Итого, ЕНВД к уплате равен 34 105/2 = 17 053 рубля.

Особенности ЕНВД

Документы

Налоги ОООВменённый налог заменяет для ООО уплату:

- налога на прибыль;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, за некоторыми исключениями.

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Налоги ИП для ИП вменённый налог заменяет уплату:

- налога на доходы физических лиц;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, используемое в предпринимательской деятельности, для чего надо обратиться с заявлением об освобождении от уплаты в налоговую инспекцию по месту нахождения такой недвижимости.

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

- Базовая доходность в месяц при оказании бытовых услуг на одного работника (включая самого индивидуального предпринимателя) составляет 7500 рублей. Если работников трое, то базовая доходность составит 7500*3 = 22500 рублей.

- Базовая доходность в месяц по услугам общепита, при наличии зала обслуживания, равна 1000 рублей. Физическим показателем здесь является квадратный метр. Базовая доходность объекта площадью 20 кв. м составит 20 000 рублей, а на площади 30 кв. м, соответственно – 30 000 рублей.

- Базовая доходность для автотранспортных услуг по перевозке грузов составит 6 000 рублей на одно транспортное средство. Считаем: три машины должны давать доход 6 000*3 = 18 000 рублей, а пять машин – 30 000 рублей.

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента

Какие доходы учитываются при определении лимита. И не учитываются

При определении лимита на упрощенке учитываются все доходы компании — все-все. Сюда относятся:

прибыль от продажи товаров, оказания услуг и выполнения работ;

деньги от продажи имущества;

проценты по вкладам и неустойки по договорам;

авансы;

любые поступления от непрямой деятельности, например, от сдачи склада в аренду.

Если одна компания поставляет другой гусиные перья, а другая — делится подушками, это тоже доходы и расходы, и их нужно учитывать, но не в перьях и подушках, а в денежном эквиваленте.

К доходам не относятся возвраты займов, залоги и имущество, которое вы дали кому-то попользоваться, а потом получили обратно. А также имущество, которое вложили как часть уставного капитала юрлица. В общем, все то, что уже принадлежит компании.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения

Коэффициент-дефлятор К1

В сравнении с К2, коэффициент К1 для ЕНВД на 2017 год определить достаточно легко. Этот показатель каждый год утверждается законодательством РФ и, является одинаковым для всех налогоплательщиков единого налога. Что касается 2017 года, то в соответствии с Постановлением Правительства № 698 его результат равен прошлым двум годам, то есть 1,798. В связи с тем, что уровень коэффициента не изменился расчет ЕНВД останется прежним.

Вследствие того, что этот результат находится без изменений уже 3 года, то вполне возможно, что в 2018 году он будет скорректирован. Узнать об изменениях можно будет на страницах бухгалтерской и налоговой прессы.

Повышение ЕНВД с 2023 года

Все эти показатели вместе умножаются на ставку налога, которая и определяет размер суммы, которую организация или ИП должны уплатить в бюджет. Ведь при «вмененке» объектом налогообложения выступает не фактический, а вмененный доход, размер которого определяется на весь год и не меняется до определения К1 и К2 на следующий период. Поэтому повышение ЕНВД с 2023 г. связано исключительно с новым значением коэффициентов-дефляторов.

- физического показателя (число работников, транспортных средств, посадочных мест, площади в кв. метрах и т. д.);

- базовой доходности по видам деятельности (п. 3 ст. 346.29 НК РФ );

- коэффициента К1, который ежегодно устанавливает Правительство РФ на основе базовой инфляции (индекса потребительских цен);

- коэффициента К2, который определяют местные власти (в интервале 0,005–1) в зависимости от местонахождения бизнеса и сферы деятельности.

На величину ЕНВД, как уже было сказано выше, влияют коэффициенты К1 и К2. Коэффициент К1 необходим для приведения вмененного дохода юрлиц и ИП к существующему уровню потребительских цен на товары (работы, услуги) прошедшего года. МЭР изменяет ежегодно это значение на установленный уровень инфляции. Так, на 2023 г. К1 приказом от 03.11.2023 № 698 был установлен в размере 1,798. Примечательно, что аналогичное значение действовало и в 2023 году. На 2023 г. К1 будет равен 1,868, это значение утверждено приказом от 30.10.2023 № 579. На практике это означает, что повышение ЕНВД 2023 составит минимум 3,4 % для всех налогоплательщиков при условии сохранения прежних физических показателей и К2 на уровне прошлых периодов.

Предположим, что ООО «Весна» торгует в магазине площадью 100 м² и применяет ЕНВД. Значение К2 региональные власти установили в размере 0,1. Базовая доходность, в соответствии с НК РФ, составляет 1800 рублей. Ставка налога составляет 15 %. Рассчитаем сумму к уплате за 1 квартал:

Размеры К1 и К2 по ЕНВД на 2019 год

Таблица ниже поможет понять, как менялся К1 — федеральный коэффициент-дефлятор — последние 5 лет. Налоговым законодательством предусмотрено, что этот показатель утверждает федеральная власть с учетом роста инфляции. Правда, последние несколько лет чиновники делали поблажки и не увеличивали расчетные данные. Но на 2019 год уже никаких уступок бизнесу не сделают.

Что касается коэффициента К2, то его утверждают региональные власти. Законотворческая и исполнительная власти субъекта РФ должны максимально учитывать все условия, в которых осуществляют деятельность предприниматели, например, «доходность» места расположения объекта, маршруты перевозок, количество потенциальных покупателей, их платежеспособность, сезонность и график работы.

В п. 7 ст. 346.29 НК РФ

установлено, что размер К2 не может превышать 1 и не может быть меньше 0,005. То есть фактически региональным властям разрешено либо понижать максимальную сумму налога для бизнеса, либо сохранять ее на предельном уровне. Сами субъекты РФ используют региональный дефлятор для того, чтобы влиять на решения предпринимателей, где прибыльнее открывать бизнес и в какой конкретно сфере. По установленным показателям легко заметить, что для сельских местностей коэффициент базовой доходности К2 ниже, чем для городов, а оказание бытовых услуг, например, значительно выгоднее пассажирских перевозок. Как видно, чиновники предлагают более низкие налоги тем ИП и компаниям, которые согласны работать в небольших населенных пунктах.

Посмотрим на конкретных примерах, как отличается К2 ЕНВД в 2019 году в СПб в зависимости от вида деятельности и места оказания услуг. Подчеркиваем, что представленный список является неполным. Эта таблица представляет собой выдержки из актуальной редакции Закона Санкт-Петербурга от 17.06.2003 № 299-35

.

|

Вид предпринимательской деятельности |

Значения коэффициента К2 для муниципальных округов |

Значения коэффициента К2 для городов и поселков |

|

Пошив и ремонт обуви |

0,4 |

0,2 |

|

Изготовление ювелирных изделий, бижутерии, их ремонт |

0,8 |

0,6 |

|

Любые фотоуслуги |

0,6 |

0,4 |

|

Стирка и химчистка |

0,4 |

0,2 |

|

Ремонт, техобслуживание и мойка автотранспортных средств |

1,0 |

1,0 |

|

Перевозка грузов |

1,0 |

1,0 |

|

Перевозка пассажиров |

0,25 |

0,25 |

Важно понимать, что самостоятельно производить расчет К2 ЕНВД в 2019 году не надо — это не предусмотрено законом. Предприниматели, конечно, могут «не заморачиваться» и платить с учетом К2, который будет равен 1

Но это может привести к переплате, а возвратить лишнюю сумму достаточно сложно.

Поэтому лучше заранее узнать этот показатель. Сделать это можно двумя способами. Первый — обратиться в ИНФС по месту учета и проконсультироваться по этому вопросу. Второй — воспользоваться сайтом ФНС. Выбрать в верхнем левом углу свой субъект и подобрать интересующую вас информацию: все региональные особенности ЕНВД с указанием реквизитов конкретных документов даны с учетом последних изменений законодательства.

Коэффициент БАЗОВОЙ ДОХОДНОСТИ К2 ЕНВД 2019 кто утверждает, деятельность в нескольких районах, срок действия, когда коэффициент не установлен

Коэффициент К2 для ЕНВД на 2019 год

необходим для расчета единого налога на вмененный доход необходимо знать корректирующий коэффициент К2 для ЕНВД на 2019 год. Значение данного коэффициента варьируется в пределах от 0,005 до 1 включительно. Его устанавливают региональные власти на срок не меньше одного года.

Значение коэффициента К2 применяется в . При составлении отразите его по строке 090 раздела 2 формы, утвержденной приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13.

Кто утверждает К2 ЕНВД 2019

Значение К2 определяют власти муниципальных образований – районов, городских округов, а также законодатели городов федерального значения, например Санкт-Петербурга. Чтобы точно определиться с тем, какой корректирующий коэффициент использовать, нужно смотреть местные нормативные документы. (см. ниже)

Значение коэффициента К2 для вмененки Вам можно уточнить, по месту осуществления деятельности, попадающей под ЕНВД, либо воспользоваться данными, представленными налоговыми органами на их сайте.

Действующие нормы, которые регулируют ЕНВД и, в частности, устанавливают корректирующие коэффициенты К2 или способы их расчета, вы найдете в региональных законодательных актах. Достаточно выбрать свой регион и в открывшейся справке – муниципальное образование.

Примечание

: Последнее, выбирайте в зависимости от того, где ведете предпринимательскую деятельность.

Срок действия утвержденного К2

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год.

Как считать ЕНВД, когда К2 не установлен

Бывает, что местного нормативного документа, устанавливающего К2 для ЕНВД, нет. А бывает, что он есть, но к началу текущего года так и не вступил в силу. Как быть в таких ситуациях?

Нужно исходить из того, как новый К2 повлияет на налоговую нагрузку. По общему правилу акты налогового законодательства вступают в силу через месяц после опубликования и не ранее 1-го числа очередного налогового периода (п. 1 ).

В первом случае

(К2 не утвержден) ЕНВД рассчитывается исходя из базовой доходности, размер которой приведен в пункте 3 Налогового кодекса РФ (определение ВАС РФ от 29 мая 2009 г. № ВАС-3703/09).

Во втором случае

используется значение корректирующего коэффициента, который действовал в прошлом году. Такие правила установлены пунктом 7 и пунктом 1 Налогового кодекса РФ.

Значение коэффициента К2 ЕНВД 2019 может состоять из отдельных подкоэффициентов. Такое разделение вправе предусмотреть местные власти. Основание – подпункт 3 пункта 3 Налогового кодекса РФ.

Определить значение К2, который состоит из подкоэффициентов, можно, перемножив между собой значения этих составляющих. Полученный результат округлите по правилам арифметики до третьего знака после запятой. В итоге единое значение может составить от 0,005 до 1,0 включительно. Это установлено пунктами 6, 7 и 11 Налогового кодекса РФ.

Продолжительность деятельности на ЕНВД на расчет К2

Самостоятельно менять К2 для вмененки

с учетом фактической продолжительности ведения деятельности в течение квартала организации не вправе. Пункт 6 статьи 346.29 Налогового кодекса РФ этого не предусматривает.

Как рассчитать повышающий коэффициент

Рассчитывать повышенный коэффициент потребителям самостоятельно не нужно! Он является фиксированным и утверждается Правительством РФ. С 2017 года и по состоянию на 2024-й, начисление платежей осуществляется с превышением в полтора раза (1,5).

Платить за потребленные ресурсы без учета коэффициента можно только в строго оговоренных законом случаях. Его размер указывается организацией ЖКХ в платежке. При этом он прописывается отдельно от нормативного объема потребленных услуг.

На холодную и горячую воду

Размер коэффициентов при расчете платежей на холодную, горячую воду составляет также 1.5. Данный показатель не меняется в зависимости от вида коммунальной услуги или региона ее предоставления. Это значит, что он единый по всей стране.

На электроэнергию

При расчетах за электроэнергию ситуация такая же, как и с водопотреблением. Если счетчики установлены, то коэффициент не применяется. А при отсутствии устройства для учета объема ЖКУ счета оплачиваются с его учетом.

Плата за воду без счетчика в 2024 году: постановление правительства

Согласно статье 157 Жилищного кодекса РФ расчет оплаты за коммунальные услуги производится исходя из объема потребленных ресурсов. Этот объем определяется по показаниям счетчиков самим потребителем. При их отсутствии платежи рассчитываются исходя из установленных норм.

Нормы утверждаются региональными властями в порядке, установленном Правительством РФ. Этот порядок устанавливается Постановлением Прав-ва РФ 23.05.2006 N 306. согласно его положениям власти субъектов устанавливают нормативы для холодного и горячего водоснабжения, водоотведения, электроснабжения, газоснабжения, отопления.

Для каждой из указанных услуг ЖКХ устанавливаются свои показатели. При их расчете учитываются технические характеристики жилых помещений.

Для воды, к примеру, средняя норма потребления в месяц составляет:

- для ХВС — 6,935 кубометров на человека;

- для ГВС — 4,75 кубометров на человека.

Помимо указанных норм для расчетов оплаты за ЖКУ нужно знать тариф. Ставки для внесения платежей в каждом регионе устанавливаются свои. К примеру, в столице нашей страны, Москве, действуют следующие цены:

- за питьевую воду — 50,93 руб. за куб.;

- за электричество — 6,43 руб./кВтч.;

- за горячую воду — 243,16 руб. за куб.

Таким образом, потребителям, не использующим счетчики, придется вносить платежи по формуле:

Сумма оплаты = кол-во жильцов * норматив * тариф * коэффициент.

Коэффициент-дефлятор К1 для ЕНВД

Коэффициент-дефлятор К1, применяемый при ЕНВД, устанавливает корректирующие значения налогообложения по системе ЕНВД с учетом размера инфляции и относится к вариативным показателям на федеральном уровне, размер которых определяется ежегодно и утверждается соответствующим приказом Министерства экономического развития РФ.

Установление показателя коэффициента-дефлятора К1 осуществляется Минэкономразвития ежегодно, не позднее 20 ноября каждого года и оформляется в виде ведомственного приказа. Отсутствие приказа к указанному сроку равносильно продлению прошлогодних показаний коэффициента.

В процессе применения коэффициента К1 происходит компенсация инфляционных колебаний при исчислении налоговой базы. То есть К1 корректирует базовую доходность субъекта предпринимательской деятельности в зависимости от влияния такого объективного внешнего фактора, как инфляция.

- количество наемных работников;

- количество торговых мест и экономическая выгодность их расположения;

- количество транспортных средств, используемых предпринимателем для ведения предпринимательской деятельности;

- количество торговых помещений и их площадь;

- количество койко-мест при условии ведения гостиничного бизнеса и т.д.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2023 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2023 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Помните, что расчёты основаны на параметрах 2023 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2023 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2023 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

К сожалению, пока в калькуляторе нет информации на 2023 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2023 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

К1 – это коэффициент-дефлятор. Его величина устанавливается Министерством экономического развития РФ на календарный год и подлежит обязательной публикации в СМИ до 20 ноября того года, в котором коэффициенты-дефляторы утверждаются. В 2023 году коэффициент-дефлятор равен 1,915.

По той же причине решено полностью отказаться от ЕНВД. Ведь теперь практически все предприятия применяют ККТ. В Правительстве считают, что в таких условиях платить налог с теоретического дохода безосновательно. К тому же вмененку часто обвиняют в том, что она служит для прикрытия серых схем, в основе которых лежит дробление бизнеса.

База для расчета ЕНВД вытекает из самого названия налога. Это потенциальный доход, т.е. вмененный, а не фактически полученный, и рассчитывается он путем умножения базовой доходности за период на значение физического показателя по данному виду деятельности (п.2 ст. 346.29 НК РФ).

Однако сегодня розничная продажа маркированных товаров предполагает обязательное использование кассовой техники. Значит, у продавцов продукции, подлежащей маркировке, больше не может быть никаких проблем с учетом выручки, ведь она проходит через ККТ. А раз вся выручка учитывается, с нее можно платить налог. Поэтому никаких оснований для применения ЕНВД при продаже товаров, подлежащих маркировке, больше нет.

- Организации и ИП с наемными работниками могут уменьшить единый налог на сумму уплаченных в отчетном периоде страховых взносов, но максимум на 50% от суммы ЕНВД, причитающейся к уплате.

- ИП, которые работают самостоятельно и не производят отчисления взносов за физических лиц, могут уменьшить сумму единого налога на общую сумму уплаченных взносов «за себя», без ограничения 50%. Но исчисленная таким способом сумма налога к уплате не должна быть меньше нуля.