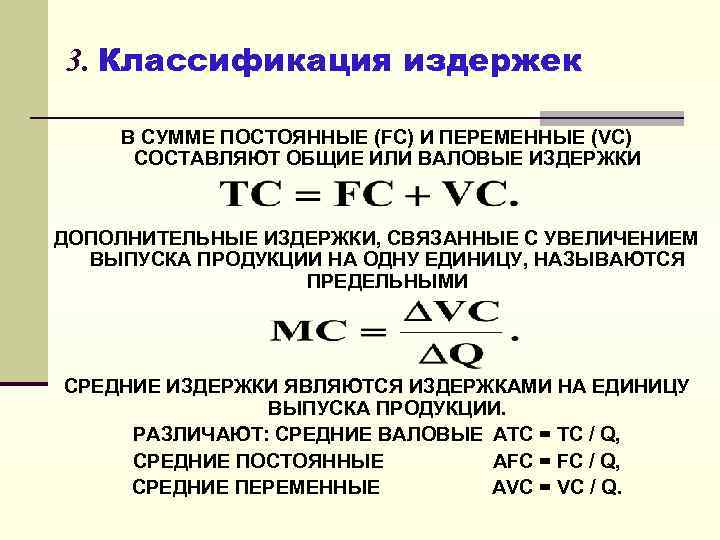

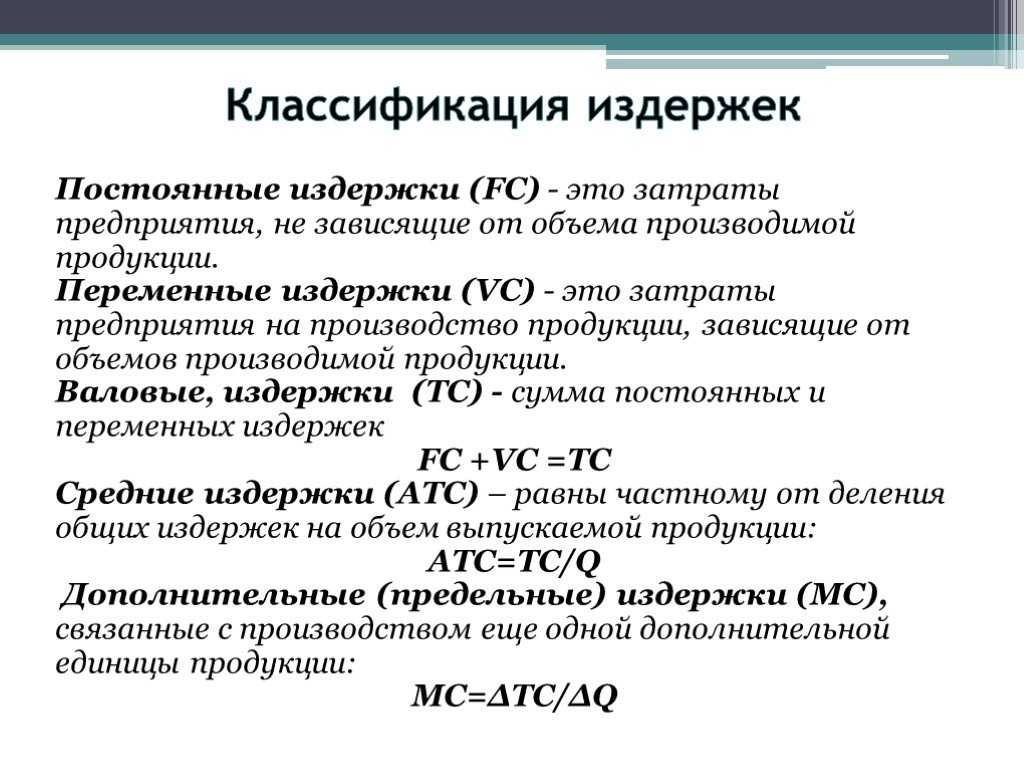

Состав переменных затрат

Переменные вложения имеют несколько классификаций.

По характеру зависимости от объема выпуска продукции выделяют:

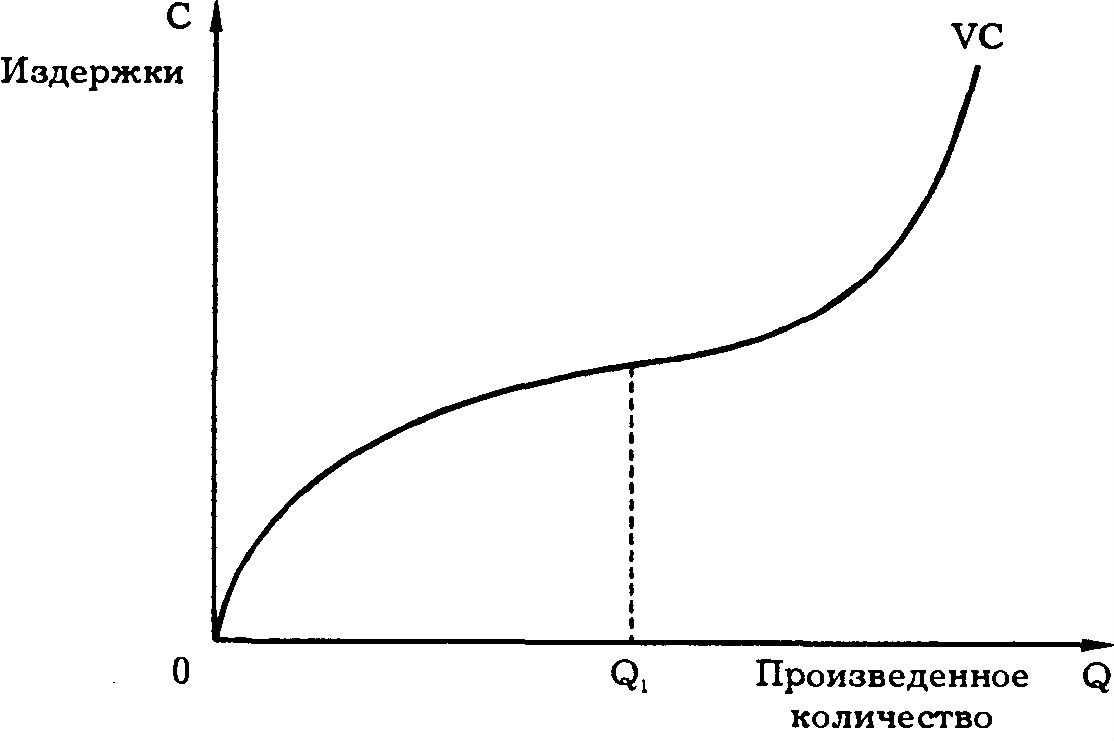

- Пропорционально зависимые: при росте или падении объема на определенный процент на такой же процент соответственно увеличатся или снизятся затраты.

- Дегрессивно зависимые: производственный объем увеличивается быстрее затрат.

- Прогрессивно зависимые: затраты растут быстрее, чем объем выпуска продукции.

По включению в стоимость товара бывают:

- Прямые издержки, которые относятся к себестоимости отдельной продукции (пример — сырье).

- Косвенные затраты невозможно отнести к себестоимости конкретного изделия, но они также зависят от объемов производства (пример — расходы на услуги логистической компании, занимающейся транспортировкой готовой продукции).

В зависимости от отношения к процессу производства издержки делятся на 2 типа:

- Производственные (расходы материалов).

- Непроизводственные (премии управленческому составу фирмы).

Исходя из принципа статистики выделяют:

- Общие затраты — подразумевают включение на всю номенклатуру выпущенной продукции.

- Средние — включают расходы на единицу изделия или номенклатурную группу.

Расчет переменных затрат на единицу продукции

В общем виде формула расчета переменных затрат выглядит следующим образом:

\(ПрЗ\;=\;ОЗ\;–\;ПЗ\)

Где: ПрЗ — переменные издержки, ОЗ — общие затраты (складываются из всех затрат категорий управленческого учета.), ПЗ — постоянные или фиксированные расходы.

Примечание

Затраты, зависящие от объема выпуска, на единицу готовой продукции рассчитываются так: сумма всех переменных вложений делится на общее количество выпущенных изделий. При этом общий объем товаров должен быть выражен в виде натуральных величин.

Особенности постоянных и переменных издержек

Замечание 1

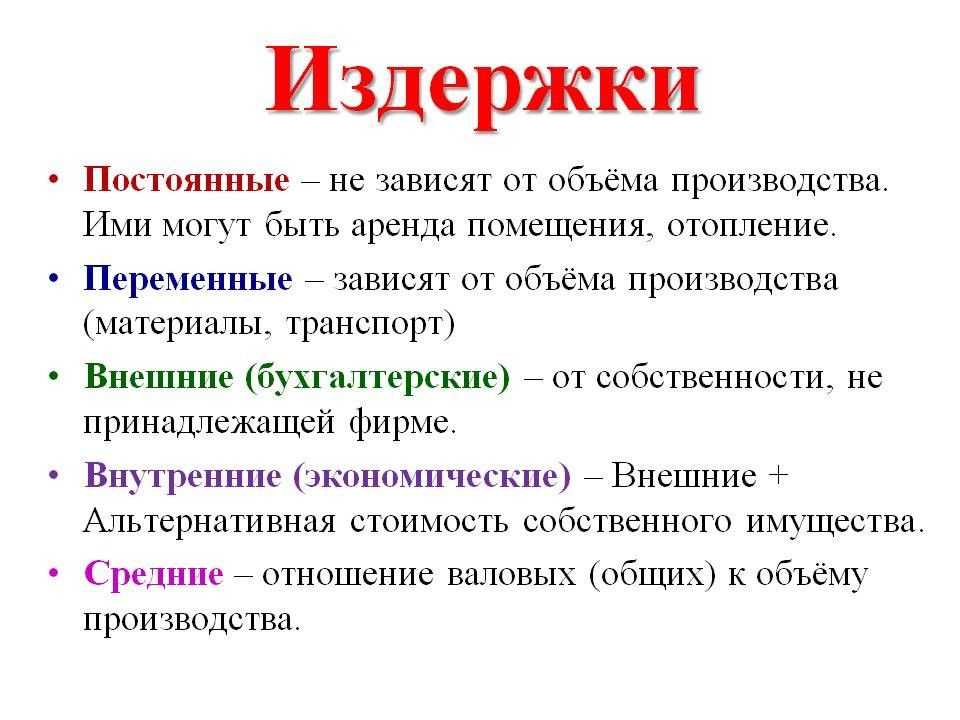

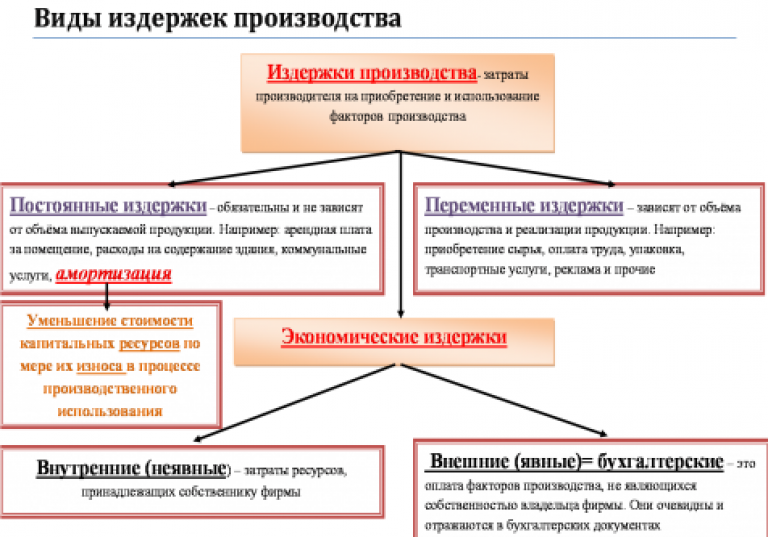

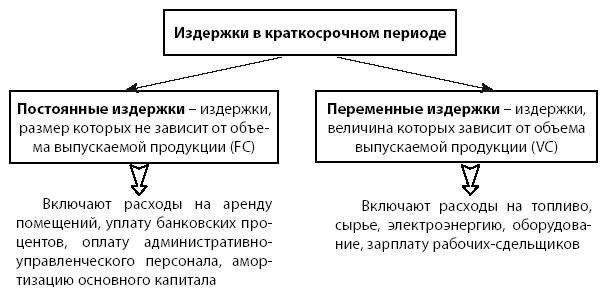

Ресурсы разного рода могут по-разному переносить свою стоимость на себестоимость производимой продукции. С такой точки зрения выделяют издержки производства постоянные и переменные.

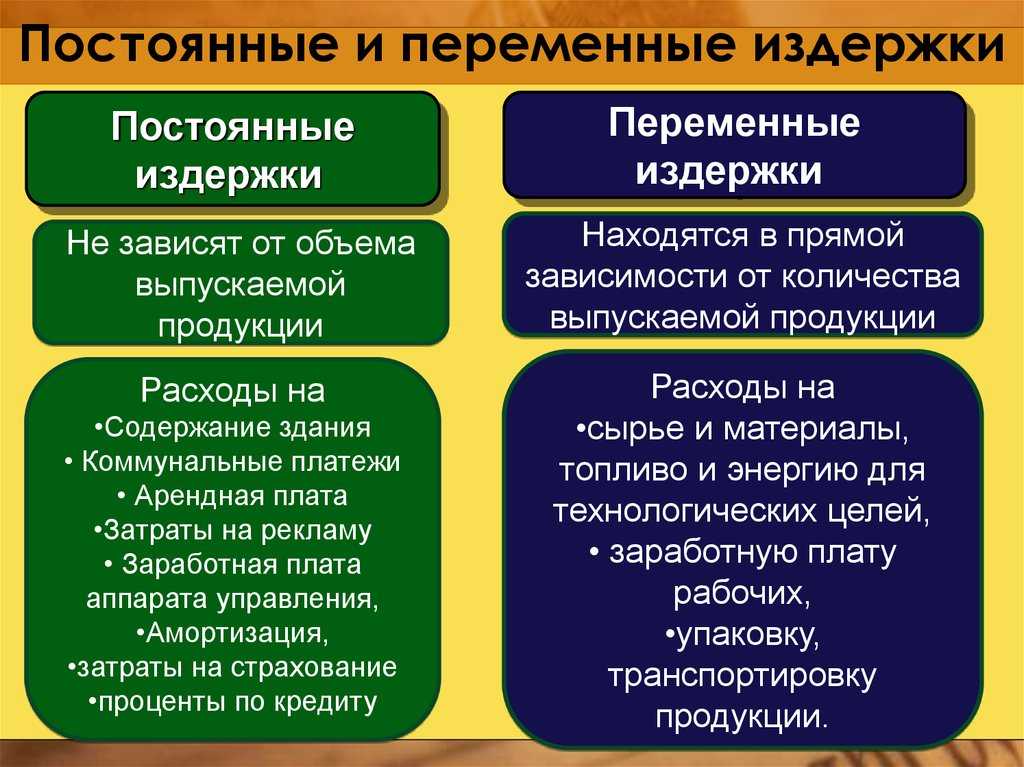

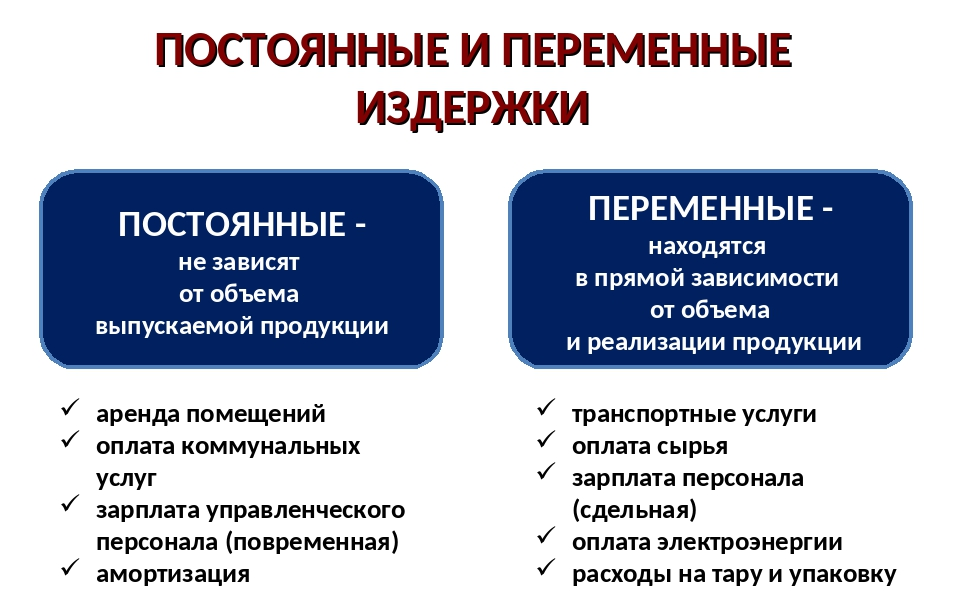

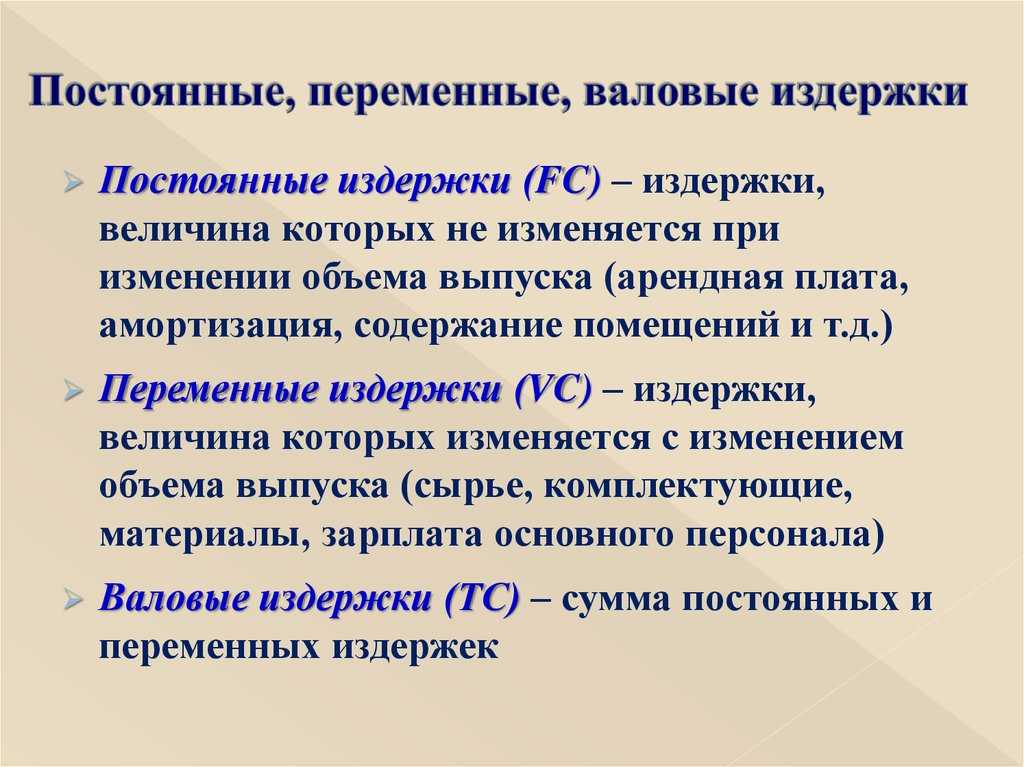

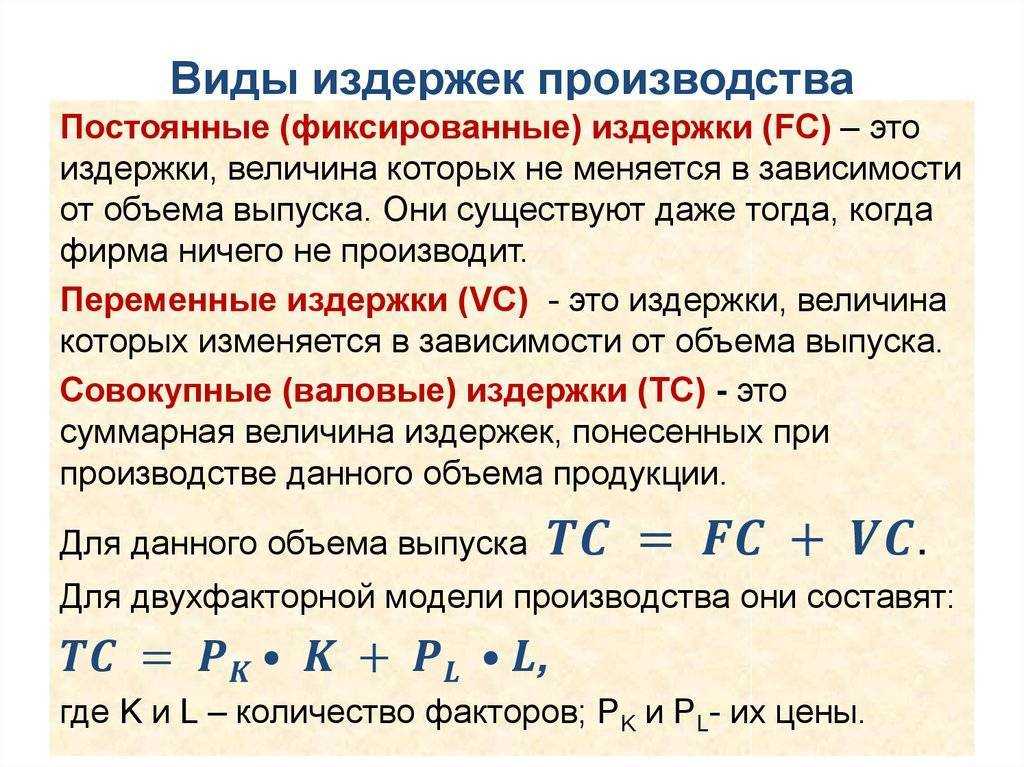

Постоянные издержки включают в себя такие затраты, объем которых не изменяется в зависимости от объема производимой продукции. Постоянные затраты должны быть оплачены даже в том случае, если предприятие приостановило производственную деятельность.

В перечень постоянных затрат входят такие расходы, как:

- оплата процентов по банковскому кредиту;

- амортизация;

- аренда помещений;

- гашение процентов по выпущенным облигациям;

- оплата труда административного персонала и т.д.

Переменные издержки включают в себя затраты, общий объем которых напрямую зависит от объемов произведенной продукции и ее реализации. Кроме того, на переменные издержки могут влиять структура расходов на производстве и ассортимент предприятия. К числу переменных затрат относятся такие расходы, как:

- оплата сырья и материалов;

- оплата труда производственного персонала;

- оплата транспортных расходов;

- расходы на оплату электроэнергии;

- обслуживание инструмента и т.д.

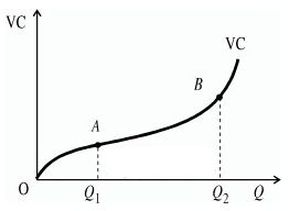

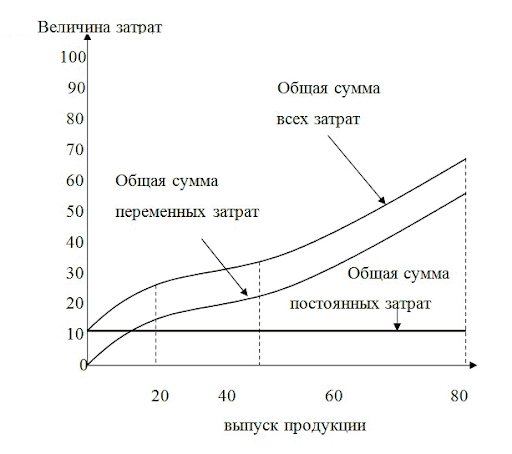

В графическом виде переменные затраты представляют собой волнистую линию, которая постепенно стремится вверх.

Такого рода деление издержек на постоянные и переменные достаточно условно, оно приемлемо только в случае рассмотрения краткосрочного периода, когда ряд производственных факторов остается неизменным. В долгосрочной же перспективе любые издержки становятся переменными.

Зависимость издержек от объема производства

Масштабирование производственных мощностей, увеличение числа складских помещений, наем новых сотрудников, закупка оборудования – все эти факторы влияют на плавающие расходы и только косвенно воздействуют на постоянные. Последние будут оставаться неизменными при выпуске как 100, так и 1000 единиц товара в неделю.

Сам факт покупки относится к нерегулярным тратам, потому что приобретение разовое, но последующее погашение лизинговых платежей – это уже регулярные издержки.

Другая ситуация – отнесение одной статьи трат к обеим группам. Например, оклад сотрудникам может считаться и постоянной, и переменной тратой, потому что начисление зарплаты осуществляется независимо от того, сколько сотрудников: 10 или 1000. Но объемы выплат различаются в зависимости от количества работников, что позволяет говорить об изменчивости этого показателя.

График зависимости издержек.

График зависимости издержек.

Предельные издержки фирмы

Необходимость исследования расходов является актуальным вопросом в современных условиях хозяйствования. Поиск путей снижения издержек производства следует рассматривать как фактор повышения прибыльности и эффективности работы предприятий, обеспечения их стабильности в рыночной среде, расширение возможностей внутрипроизводственной реструктуризации в соответствии с изменениями конъюнктуры рынков сбыта продукции.

Определение 1

Издержки фирмы – это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. На практике, такие затраты принято называть себестоимостью.

Изучение издержек производства, их сущности и пути их снижения, влияния издержек на прибыль сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности является предприятие.

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке и есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции быть не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной деятельности, так называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов достойной факторов. Следовательно, можно сделать вывод о том, что производитель располагает множеством рычагов снижения затрат, Которые он может привести в действие при умело руководстве.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и от затрат на ее производство. Цена продукции на рынке и является следствие взаимодействия спроса и предложения.

Определение 2

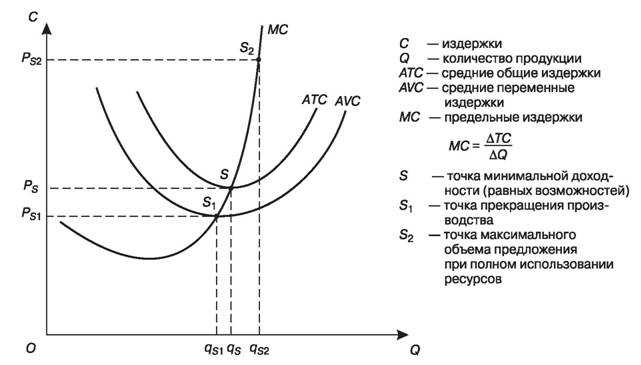

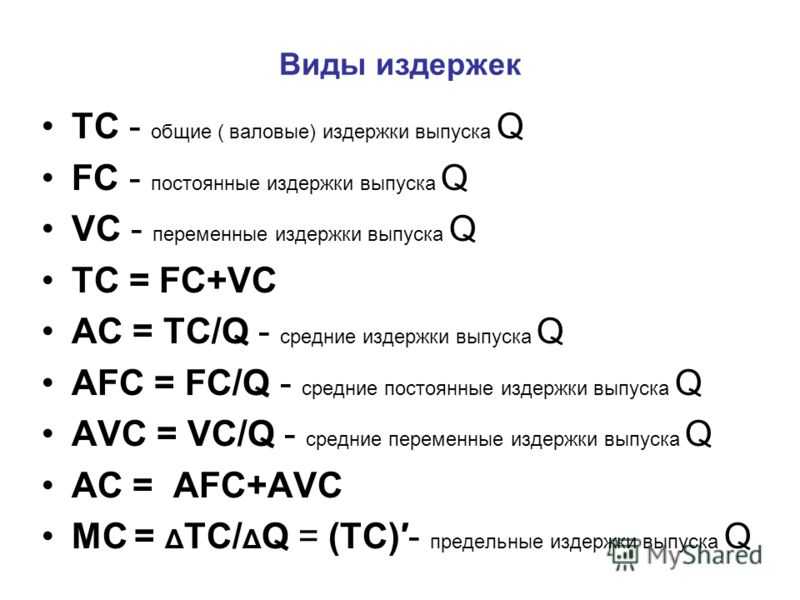

Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции. Они показывают изменение общих издержек производства при увеличении объема производства на одну единицу продукции. Определяются по следующей формуле:

$MC=\frac{\triangle TC}{\triangle Q}$

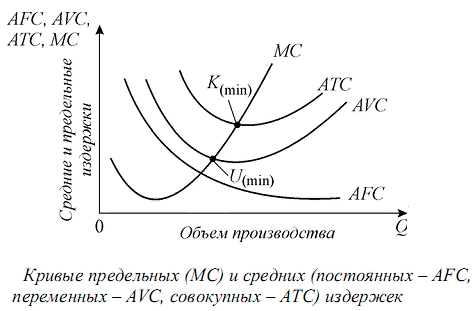

Сравнение средних и предельных издержек производства является важной информацией для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками

Эта точка означает равновесие фирмы.

При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, так как на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определяться бегством из рыночных структур.(Рис.1)

Рисунок 1. Сравнение средних и предельных издержек фирмы

Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек.

Затраты, издержки и расходы — не одно и то же

Для начала определимся с терминами, потому что затраты, издержки, расходы — это про разное. Итак ↓

Издержки — все затраты компании в широком смысле. Помимо явных стоимостных затрат это могут быть и потери из-за плохого анализа рынка поставщиков, и слишком низкая эффективность работы из-за старого оборудования.

Затраты — стоимость использованных ресурсов во время деятельности компании. Не все затраты будут расходами. Затраты в момент их признания не оказывают влияния на прибыль, а расходы — оказывают.

Например, компания купила запасы на склад, товары, оборудование или что-то еще, что будет какое-то время принадлежать ей, — это затраты, но не расходы. Деньги она потратила, но не впустую, а на пополнение активов. То есть деньги стали активами. Таким образом, затраты делятся на две группы:

- пополнение активов — то, чем владеет компания;

- непосредственно расходы.

Расходы в управленческом учете — часть затрат, которую понесла компания в связи с получением доходов. Выходит, в момент признания они уменьшают прибыль.

Например, потратили миллион на закупку товара у поставщика — это затраты компании. Дальше этот товар отгрузили и доставили покупателям — это уже расходы, в которые входят закупочная себестоимость плюс стоимость доставки клиенту.

Внутри компании тоже возможно такое деление: например, закупили канцелярские принадлежности для административных сотрудников и сложили их на склад. Это пока что запасы. Как только сотрудники возьмут бумагу, карандаши и ручки и начнут ими писать, канцтовары станут расходами.

Подробнее о разнице рассказывали в другой статье

В целом, важно запомнить такое правило ↓. Когда затраты переходят в расходы, как правило, их уже не вернуть

Когда затраты переходят в расходы, как правило, их уже не вернуть

Сущность издержек

Любое предприятие в ходе ведения производственной деятельности осуществляет потребление различных ресурсов: материалы и полуфабрикаты, заработная плата, амортизация и т.д. В процессе обращения все это возмещается из выручки фирмы от реализованной продукции (услуг), что позволяет обеспечить непрерывность процесса производства. Те затраты, которые понесло предприятие на приобретение этих ресурсов, и называются производственными издержками.

Определение 1

Под затратами понимают трату разного рода ресурсов в из физической (натуральной) форме, а под издержками – стоимостную оценку произведенных расходов.

С точки зрения экономической науки сущность издержек основывается на проблеме исчерпаемости и ограниченности ресурсов, а также наличии альтернативных вариантов их использования. Иными словами, использование ресурса в одном производственном процессе делает невозможным применение его по какому-либо другому назначению. Так, например, та древесина, которую применяют в процессе производства строительных материалов, нельзя использовать в производстве мебели или спичек.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

При выборе конкретного ресурса для применения его в производстве какого-либо товара становится невозможно произвести альтернативный товар.

Виды

Постоянные издержки

Арендная плата. Любое предприятие, если оно занимается производством товаров, должно где-то это делать. Обычно компания арендует помещения. Соответственно аренда — это постоянная издержка. Хоть компания «Рога и копыта» произведет 1000 стульев, хоть один — размер арендной платы не изменится. Тоже самое относится к земельной ренте. Если компания арендует землю под пашню, владельцу глубоко все равно, сколько она там вырастит картошки — главное вовремя платить, чтобы не потерять землю вместе с урожаем!

Зарплата

Тут важно понимать, что зарплата может быть фиксированной — оклад, и изменяемой величиной в зависимости от объема проделанных работ. Так вот оклад — это постоянная издержка

Работодатель вообще может ее установить на уровне МРОТ и не беспокоиться…

Амортизационные расходы — это затраты на содержание оборудования, поддержание его в рабочем состоянии. Также к ним может относиться плата за уборку помещений, приведение его в соответствии с пожарными нормами и пр.

Обслуживание кредита. Существуют разные источники финансирования бизнеса. И кредит — в их числе. Обычно проценты по нему — постоянная издержка, она не меняется и не зависит ни от чего.

Управленческие расходы. Это расходы на обновление офисной техники, закупки канцелярских принадлежностей, затраты на корпоративные вечеринки, психологические тренинги для сотрудников компании. Все это стоит денег!

Страховые выплаты. Имущество принято страховать от разных случаев: пожара, наводнений, стихийных бедствий.

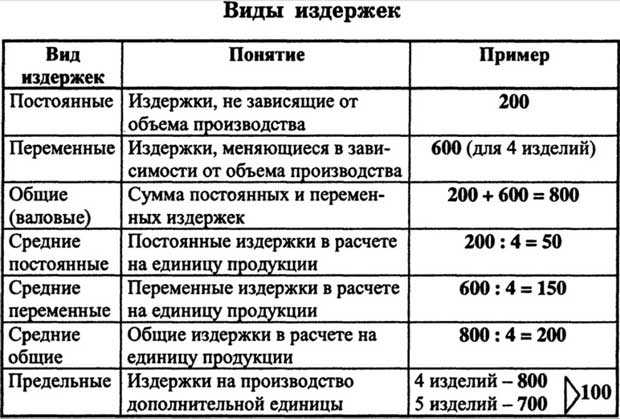

Таблица. Постоянные и переменные издержки с формулами

Переменные издержки

- Зарплата (сдельная). Существуют предприятия, где работники работают в основном за сдельную оплату труда, которая зависит от объема реализованной продукции. Например, сварщик на заводе получает оклад в 12000 рублей, и имеет прибавку к зарплате, которая рассчитывается исходя из того объема деталей, которые он сварил. Или еще пример: продавец, чья зарплата зависит от количества проданной продукции.

- Электроэнергия — это ресурс, который прямо зависит от количества проведенных работ. Если работники работают в две смены, и производство не останавливалось на протяжении месяца, то это повлияет на общий объем расходов.

- Транспортные расходы (логистика). Опять же — чем больше произвели продукции, тем больше нужно автомобилей, вагонов поездов, чтобы доставить ее до потребителя — магазинов, складов, городов, деревень.

- Сырье и материалы — это ресурсы, из которых и производят товары. Чем больше мы хотим произвести продукции, тем больше будут наши затраты.

Поделиться в соц. сетях

Виды издержек

Понимание связи между производством товаров (оказанием услуг) и понесенным расходами — ключ к успешности бизнеса. Поэтому рассмотрим основную классификацию издержек.

Внешние и внутренние издержки

Внешние издержки — это любые расходы, связанные с приобретением сырья, оплатой услуг, закупкой техники, заказом рекламы и прочими факторами. Простыми словами, это то, что вам приходится тратить и отдавать кому-либо другому.

Внутренние издержки — это неявные расходы, которые возникли в связи использованием внутренних ресурсов. Тут немного сложнее.

Для понимания, рассмотрим два примера.

1. Если ваша техника простаивала, в связи с ожиданием подтверждения заказчика проекта, вместо того, чтобы использоваться для выполнения иных заказов, то это является внутренней издержкой. Так как простой это потеря времени и ресурсов, которые могли бы принести прибыль.

2. Использование собственных ресурсов для повышения качества товара

Однако, тут важно учесть, что в эти издержки не входит все то, что связано с внешними расходами

Если внешние издержки чаще всего легко вычислить и учесть, то внутренние не всегда видны с первого взгляда. Однако, учет вторых весьма важен при планировании.

К примеру, дело с большим количеством мелких заказов, где простоев практически не бывает, может быстрее расшириться, нежели дело с частыми простоями и периодическими большими проектами.

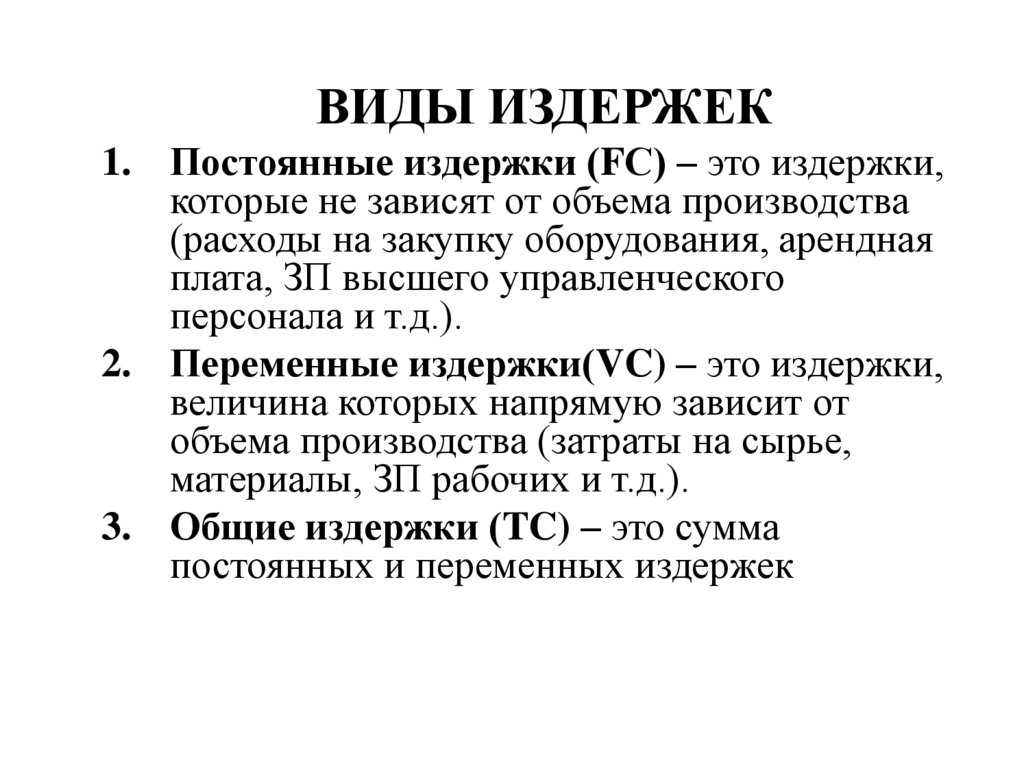

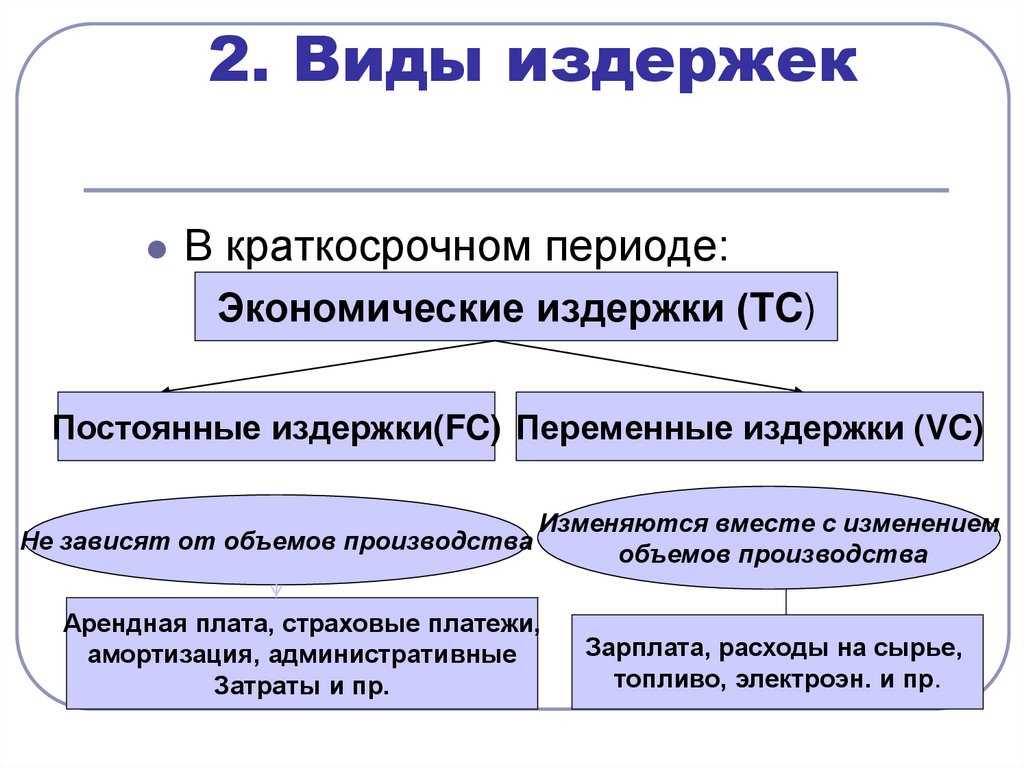

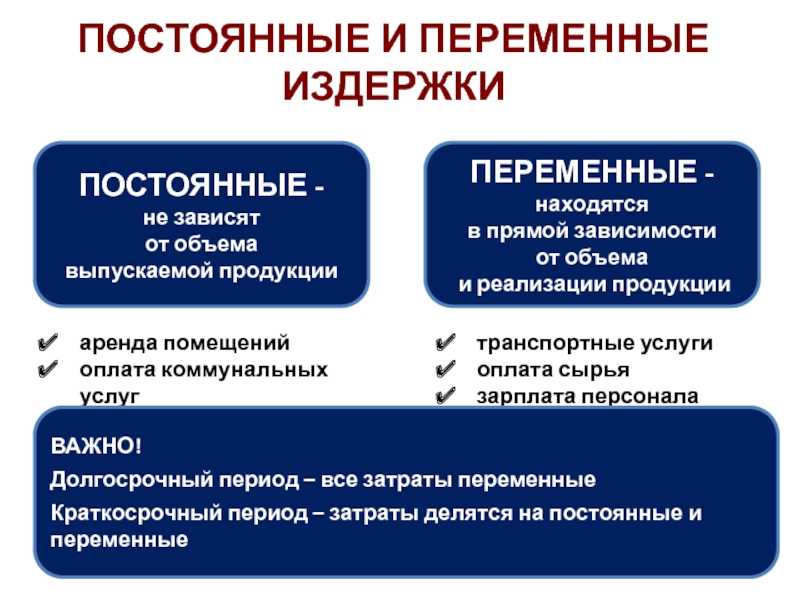

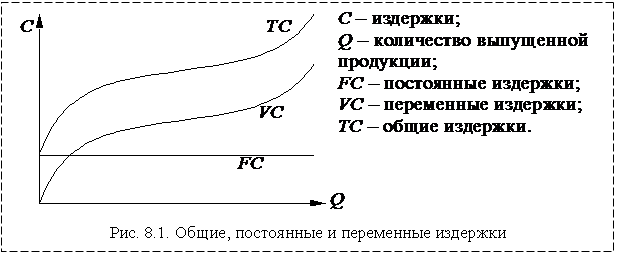

Постоянные, переменные и общие издержки

Постоянные издержки (FC) — это такие расходы, которые не зависят от количества произведенных товаров или оказанных услуг. Простыми словами, сделали вы 100 товаров или 200 не имеет значения, эти затраты будут одинаковыми. К примеру, для фрилансера постоянным расходом является интернет. Такие издержки нередко еще называют затратами для возможности осуществления деятельности.

Переменные издержки (VC) — это расходы, которые зависят от объемов созданных товаров или предоставленных услуг. Это сырье, время, силы и прочее. Простыми словами, чтобы сделать больше товаров нужно больше денег. Стоит знать, что данные расходы обычно не линейны. К примеру, в зависимости от объемов, цены поставщиков на материалы могут снижаться (скидки, акции, бонусы). Но, вместе с этим, чем больше объемы, тем больше может требоваться дополнительных издержек.

Общие издержки (TC) — это сумма постоянных и переменных расходов. Данная метрика позволяет оценивать общее состояние дел.

Виды и примеры издержек

Затраты компании влияют на стоимость производственного процесса и формируют конечную стоимость продукта. Правильная оценка издержек помогает производителю принимать оперативные управленческие решения и влиять на конечную прибыль. Их классификация и распределение будут зависеть от специфики ведения бизнеса. Существует несколько типов разделения издержек — на переменные и постоянные, прямые и косвенные, производственные и непроизводственные, и т.д. Кратко рассмотрим каждый тип классификации.

Переменные и постоянные

Самая распространённая классификация затрат. Они распределяются по отношению к объёму производства. Переменные издержки меняются вместе с количеством произведённой продукции, а постоянные вообще не зависят от их объёма.

Переменные издержки растут вместе с выпуском продукции. Есть три типа переменных издержек:

- пропорциональные — растут и уменьшаются чётко вместо с объёмом производства продукции. Например, увеличение мощности производства на 10% даёт роста потребления сырья на те же 10%;

- дегрессивные — растут ниже объёма производства. К примеру, затраты на ремонт и обслуживание оборудования;

- прогрессивные — увеличиваются быстрее, чем выпускается продукция.

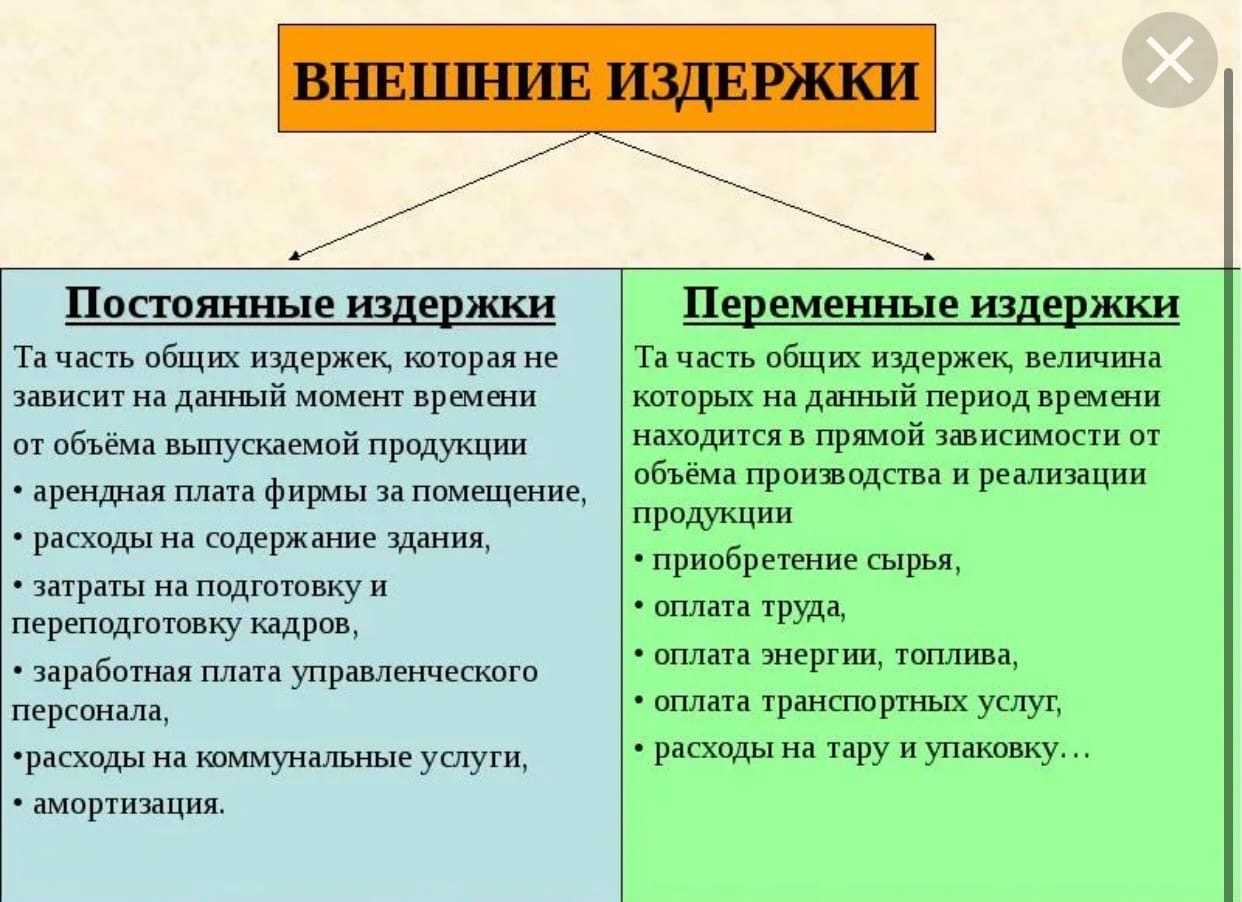

К переменным издержкам относятся расходы на:

- оплату сырья и материалов;

- покупку товаров в целях перепродажи;

- доставку произведённого товара;

- оплату электроэнергии, топлива и пр.

Постоянные издержки полностью противоположны переменным. Они не связаны с объёмом выпуска. В случае, если у компании нет доходов, издержки будут возникать. Примеры постоянных издержек:

- арендные платежи;

- заработная плата офисных работников;

- коммунальные расходы;

- управленческие расходы, охрана и пр.

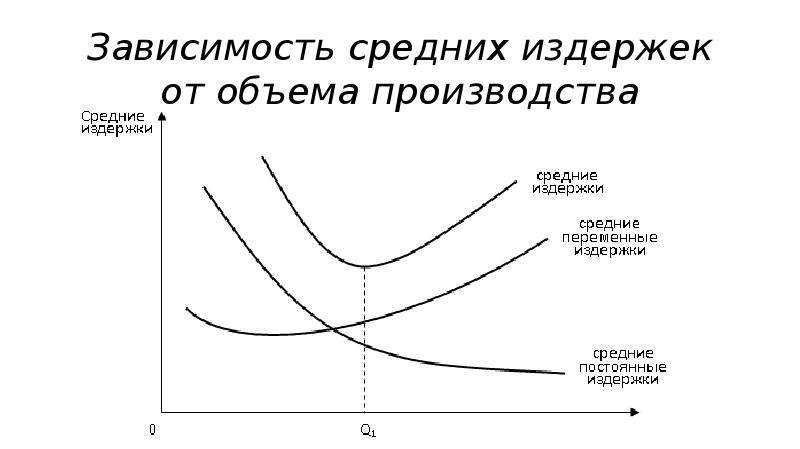

Графическое изображение постоянных затрат выглядит как прямая линия. Они по своему определению всегда неизменны, вне зависимости от изменений условий работы компании). При этом переменные издержки могут расти или сокращаться пропорционально объёму выпуска товаров.

Постоянные и переменные затраты

Постоянные и переменные затраты

Прямые и косвенные

Прямые издержки возможно отнести на себестоимость каждой единицы товара. Например, бетон, металлокаркас, добавки, и работа составляют стоимость отдельного фундаментного блока. Среди прямых издержек выделяют:

- расходы сырья и материалов;

- приобретение полуфабрикатов;

- зарплата производственного персонала;

- электроэнергия, непосредственно потраченная на выпуск продукции, и т.д.

Косвенные издержки тоже связаны с производственным процессом, но относить их на конкретную продукцию не получится. Сюда можно отнести расходы на:

- ремонт и техобслуживание оборудование и станков;

- аренда помещений;

- коммерческие и управленческие расходы;

- иные постоянные затраты.

Производственные и непроизводственные

Данная группировка указывает на участие затрат в процессе производства продукции.

Деление очень простое:

- производственные затраты — всё что так или иначе относится к выпуску продукции: закупка сырья, материалов, обслуживание оборудования, зарплата рабочих,и т.д;

- непроизводственные затраты — это всё остальное: аренда офиса, коммунальные расходы, зарплата обслуживающего персонала, коммерческие расходы, и т.д.

Ещё различают разделение издержек на:

- явные (которые можно отразить в бухучёте) и неявные (экономические — они не фиксируются в учёте);

- возвратные (затраты можно вернуть после реализации продукции — сырьё, материалы, и т.д.) и невозвратные (их никак уже не вернуть — страховки, услуги банка, и т.д);

- релевантные и нерелевантные. Величина релевантных трат связана с принимаемыми решениями, а нерелевантные возникают в любой ситуации. Например, необходимо купить автомобиль. В этом случае стоимость авто будет релевантной и зависеть от желания покупателя, а стоимость ОСАГО — не релевантной, так как её нужно оплатить обязательно;

Можно выбрать любую удобную классификацию издержек под свои запросы — чтобы было удобно анализировать показатели деятельности и принимать управленческие решения.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

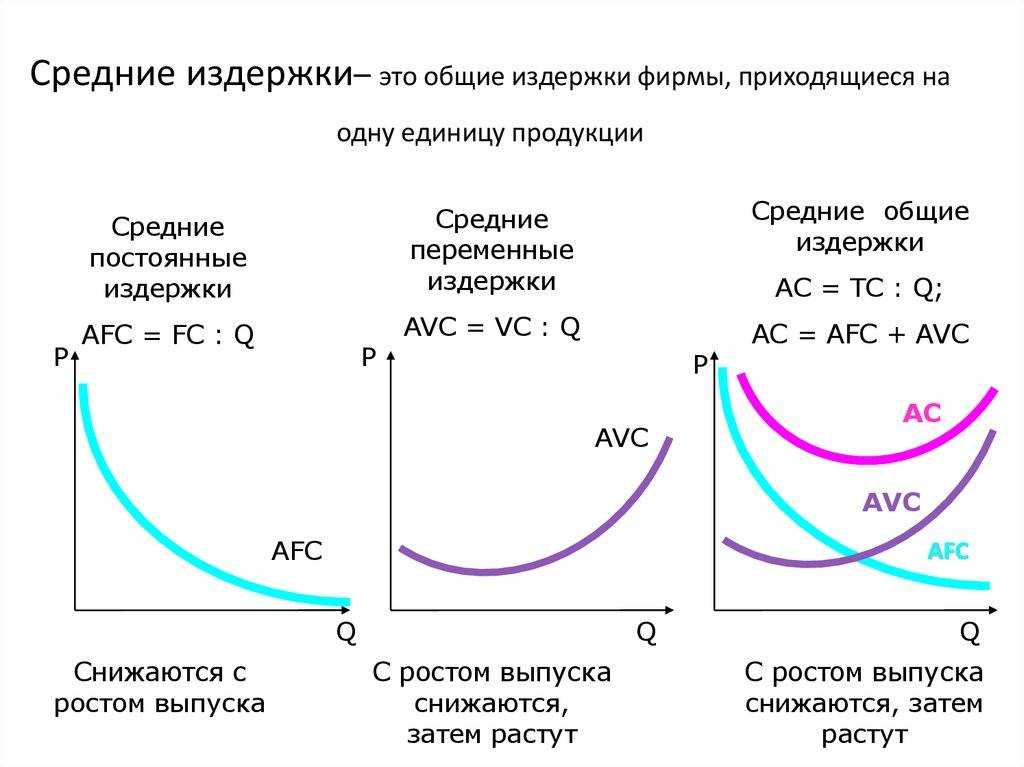

Как рассчитывать издержки

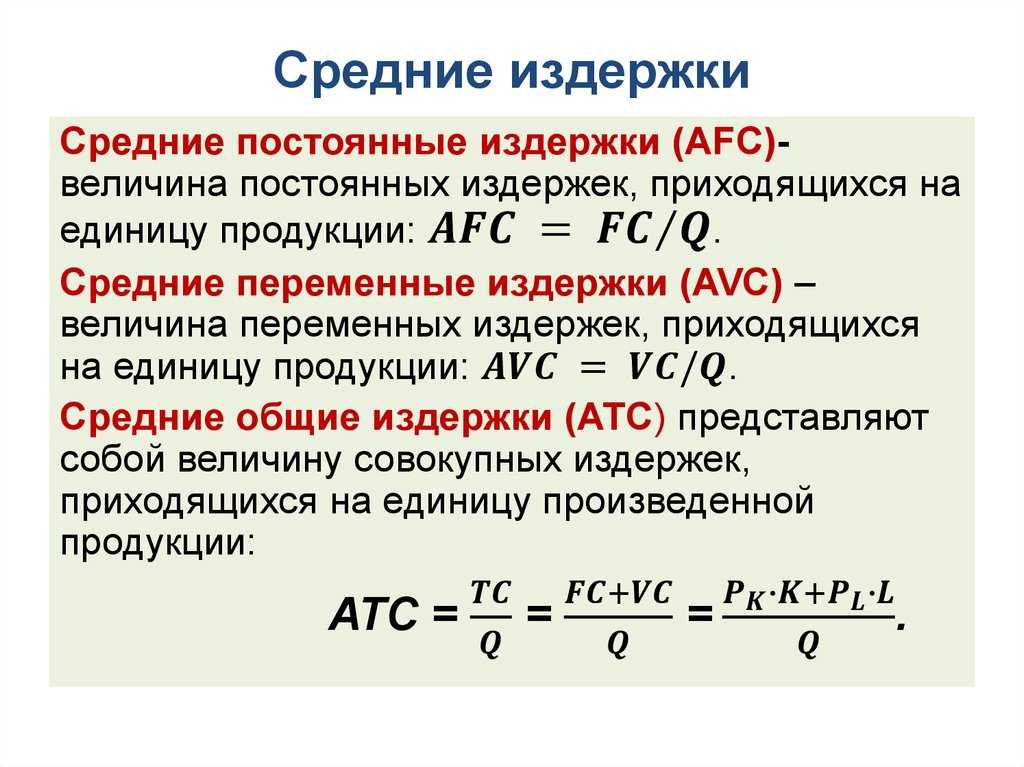

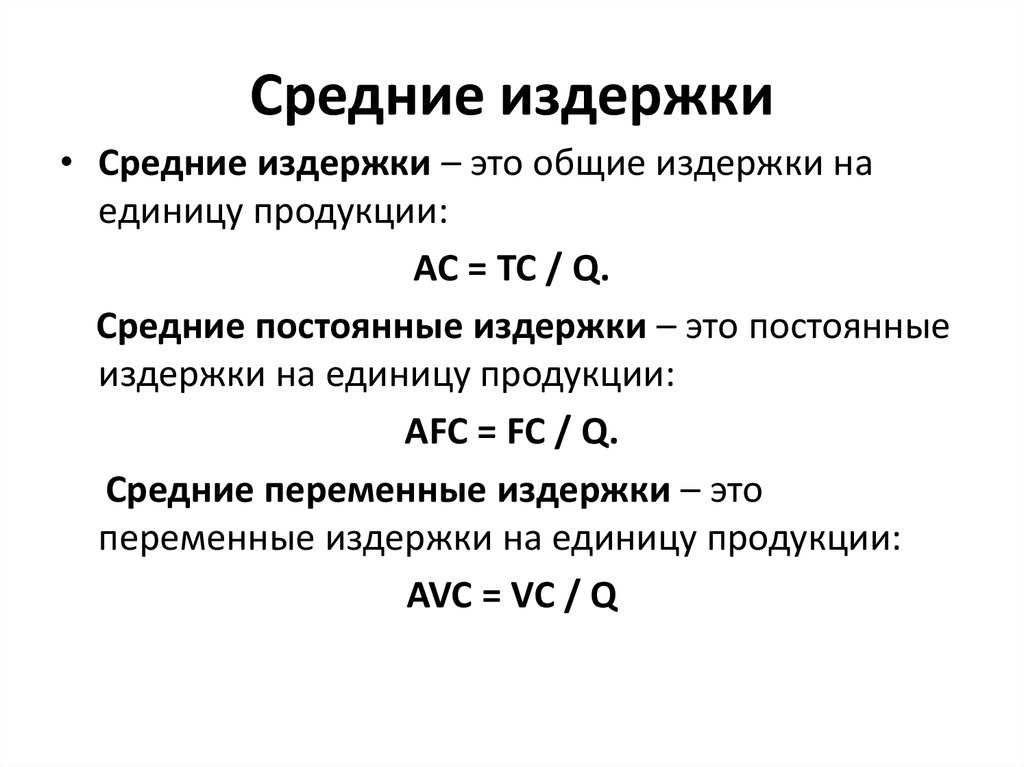

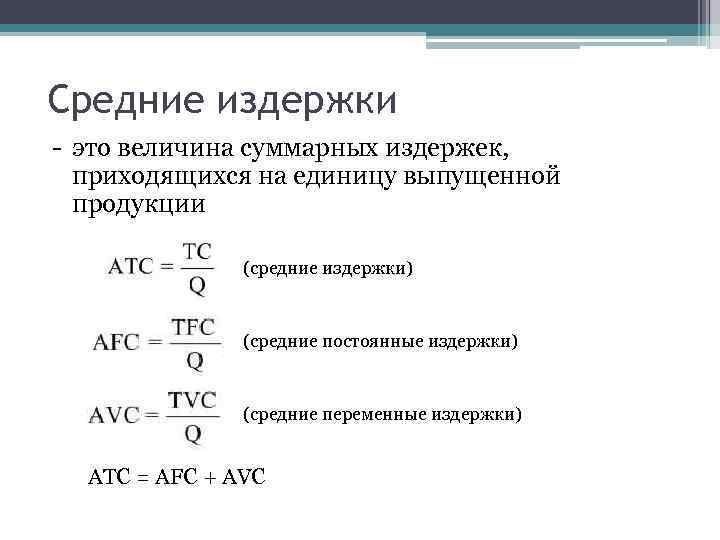

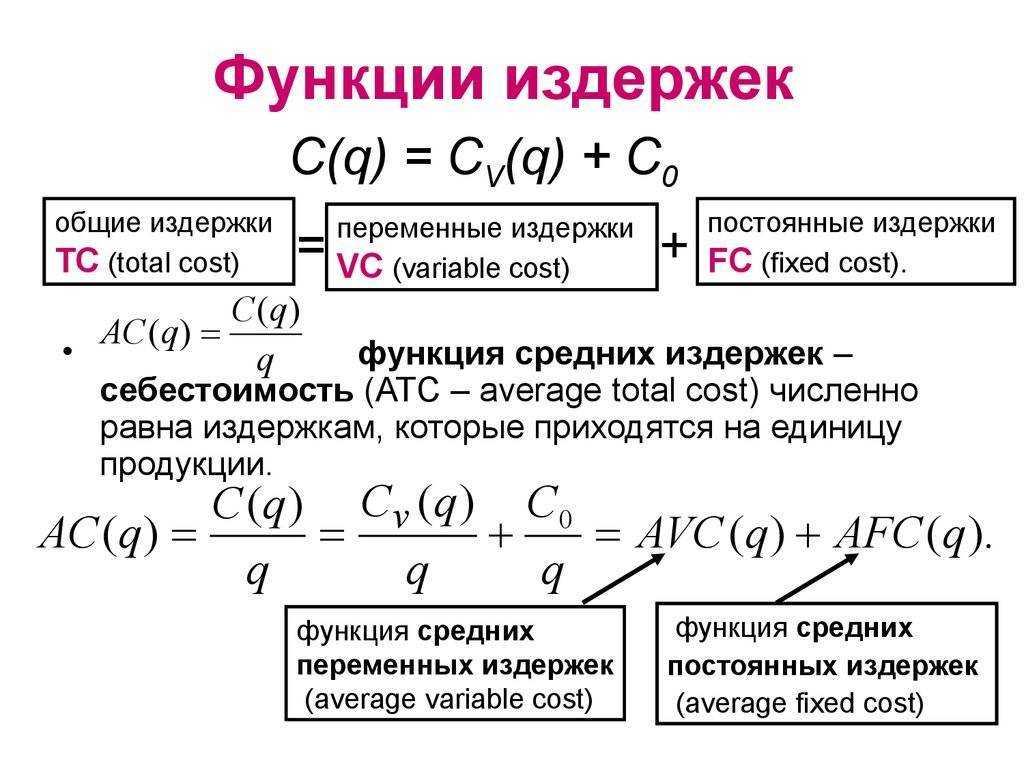

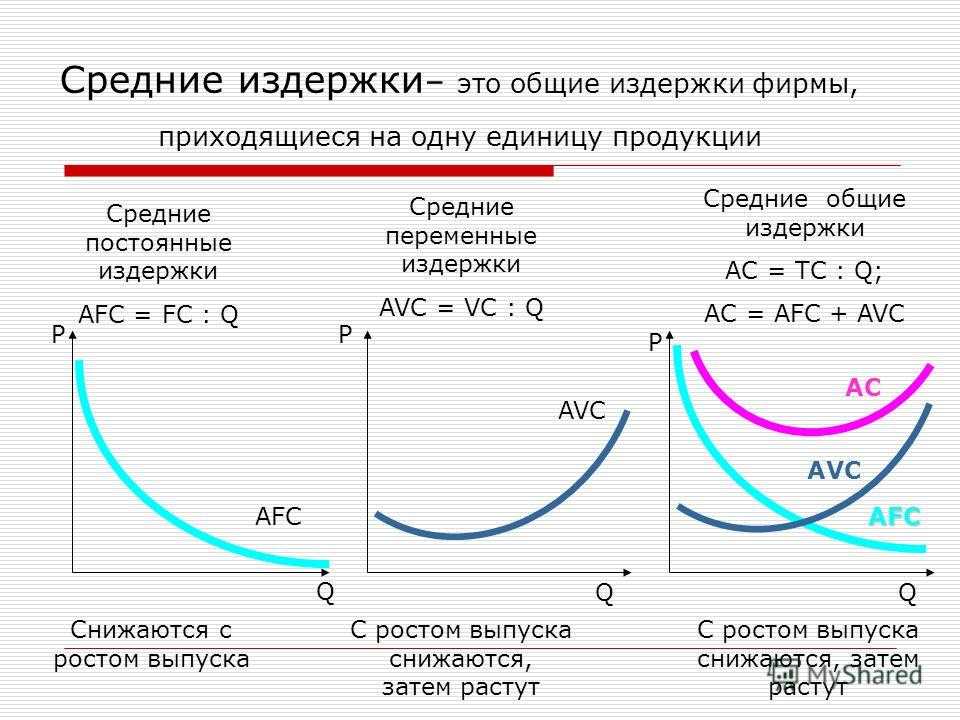

Чаще всего компании рассчитывают постоянные и переменные издержки. Они помогают вычислить общие, предельные и средние расходы.

Общие издержки = постоянные + переменные издержки

Средние издержки — это фактически себестоимость товара. Её стоит рассчитывать, чтобы понять, какова эффективность вложений в него.

Средние издержки = общие издержки / объём производства

Предельные издержки показывают, насколько изменилась стоимость одного продукта при росте или сокращении производства.

Предельные издержки = изменение общих издержек / изменение объёма выпущенной продукции

Издержки стоит не только считать, но и планировать — так образом можно увидеть, где работа выполняется менее эффективно, и найти способ снижения затрат.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров я произвожу. Например, я арендую цех для производства и плачу 50 000 рублей в месяц его владельцу. Владелец не спрашивает меня, сколько станков я в этом помещении делаю и делаю ли я их вообще. Ему без разницы. Он мне дает помещение, я ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков я делаю, тем больше надо деталей. Я могу в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше. Они «переменные».

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Смотрите, у меня есть рабочий, я ему плачу 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Я рабочему говорю: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150. Затраты на один станок = 2 200 рублей.

Получается, что теперь я с продажи одного станка буду получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это мне не выгодно.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом. Например, я покупаю детали для станков в Германии, а можно их покупать в Венгрии. В Германии я тратил 2000 рублей на детали, а в Венгрии буду тратить 1500 – этот альтернативный вариант мне более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но я этого не делаю, потому что в Германии детали качественные

И мне важно делать качественные станки. Я мог сэкономить 500 рублей, но не сделал этого

500 рублей – вмененные издержки. Я про них знаю, но в каких-либо отчетах мне про них писать не надо.

Эффект масштаба производства это

Прежде, чем разбираться в данном вопросе, советую прочитать про издержки и их связь с предельным доходом.

Масштаб производства — это то, сколько может быть произведено товаров или предоставлено услуг, при условии, что исходные ресурсы (за исключением переменных) и подход к бизнесу неизменны. К примеру, если у вас только один станок для производства деталей, то сколько бы вы железа не купили, есть верхняя планка количества товаров.

Эффект масштаба производства — это экономический эффект, связанный со снижением средних издержек (ATC) в связи с увеличением масштаба производства. Продолжая пример со станком, если купить еще один, то количество товаров можно произвести вдвое больше.

Однако, с эффектом не все так просто. Дело в том, что увеличение масштаба связано с сопутствующими процессами, которые могут быть либо облегчены, либо наоборот усложнены, из-за чего может наблюдаться разный результат.

Математически, это выражается следующим образом.

Считаем, что объем товаров представлен в виде функции Q = F(X), где X — это ресурсы и прочие факторы (переменных может быть больше, но для простоты рассматриваем одну).

Соответственно, вопрос заключается в том, что будет происходить с объемом товара, если увеличить этот X в N раз.

1. Если N * F(X) < F(N * X), то говорят, что наблюдается положительный эффект масштаба производства.

2. Если N * F(X) = F(N * X), то говорят, что наблюдается постоянный эффект масштаба производства.

3. Если N * F(X) > F(N * X), то говорят, что наблюдается отрицательный эффект масштаба производства.

Рассмотрим более подробно каждый из эффектов.

Примеры подсчета и формирования данных об издержках

Администрация предприятия или руководство компании обязаны вести учет убытков и прибыли для оценки рентабельности.

Переменные затраты

Переменные значения рассчитываются по формуле AVC = VC / Q.

Например, за год компания N потратила на выпуск и продажу 300 единиц товара:

- 200 000 руб. – на закупку сырья;

- 100 000 руб. – на складирование и хранение;

- 500 000 руб. – на оплату налогов;

- 600 000 руб. – на выплату зарплаты рабочим.

Сумма всех издержек компании N составляет 1 400 000 руб. Чтобы рассчитать плавающие траты на 1 единицу товара, нужно сумму всех затрат разделить на общее количество выпущенной продукции: 1 400 000 / 300 = 4666,67 руб.

Постоянные затраты

Устойчивое значение рассчитывается по формуле AFC= FC/Q.

Например, предприятие X, производящее 100 столов в месяц, несет такие расходы:

- 300 000 руб. – на амортизацию фрезерных станков;

- 200 000 руб. – на оплату электроэнергии в производственном цехе;

- 100 000 руб. – на оплату налогов.

Общая сумма всех постоянных издержек предприятия составляет 600 000 руб. Величина на единицу товара будет составлять: 600 000 / 100 = 6 000 руб.

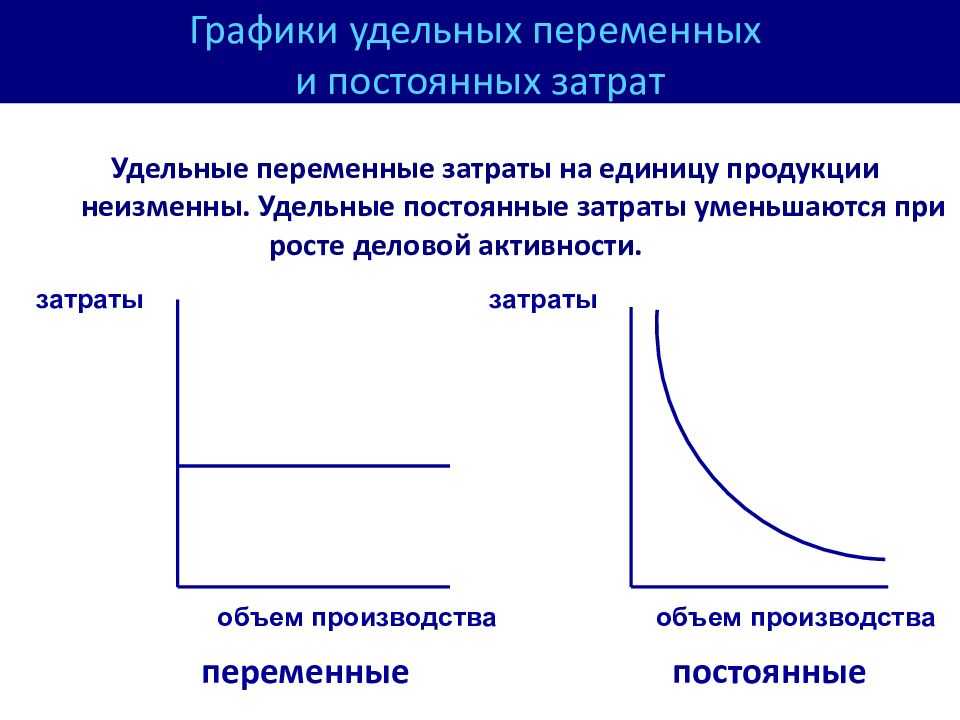

Удельные постоянные затраты

В ходе анализа издержек особое внимание уделяется исследованию удельных постоянных затрат. Они представляют собой часть постоянных расходов, приходящихся на единицу продукта

Рост производственных объемов влечет за собой снижение удельных постоянных расходов. Наглядно эту зависимость можно проследить на примере.

Пример. По данным бухгалтерских регистров ООО «ГРАДИЕНТ» общая величина постоянных издержек компании за рассматриваемый временной отрезок составила 200 000 рублей. За этот период было выпущено 8 000 единиц продукта. Получается, что в это время удельные постоянные затраты составили:

200 000/8 000 = 25 рублей.

В следующем месяце сумма постоянных издержек не изменилась. Но производственный объем вырос до 20 000 единиц. И удельные постоянные затраты теперь меняются:

200 000/20 000 = 10 рублей.

То есть величина удельных постоянных трат значительно снизилась.

Но постоянные расходы остаются статичными до определённого момента. По достижении в каждом случае своего уровня производственного объема постоянная составляющая всех издержек также может измениться – уменьшиться либо увеличиться. Ранее был приведен пример с арендой. То же касается и амортизационных отчислений. Расширившее свой хозяйственный оборот предприятие вынуждено приобретать новое оборудование, что, соответственно, повлечет рост переменных трат в части амортизации.