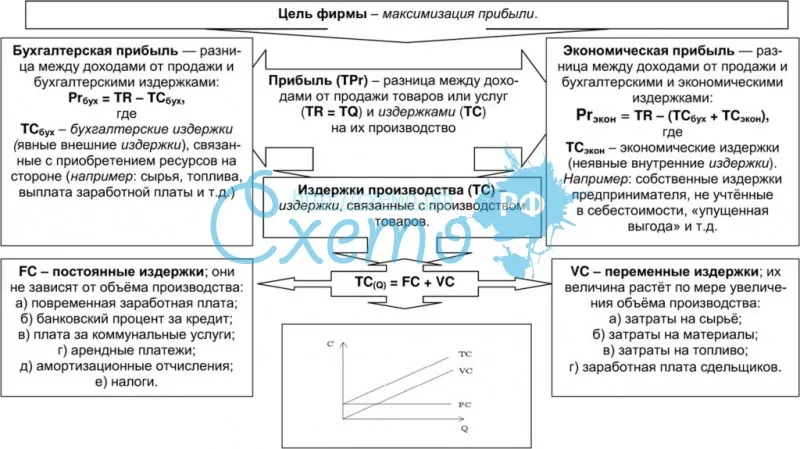

Что такое средние издержки производства

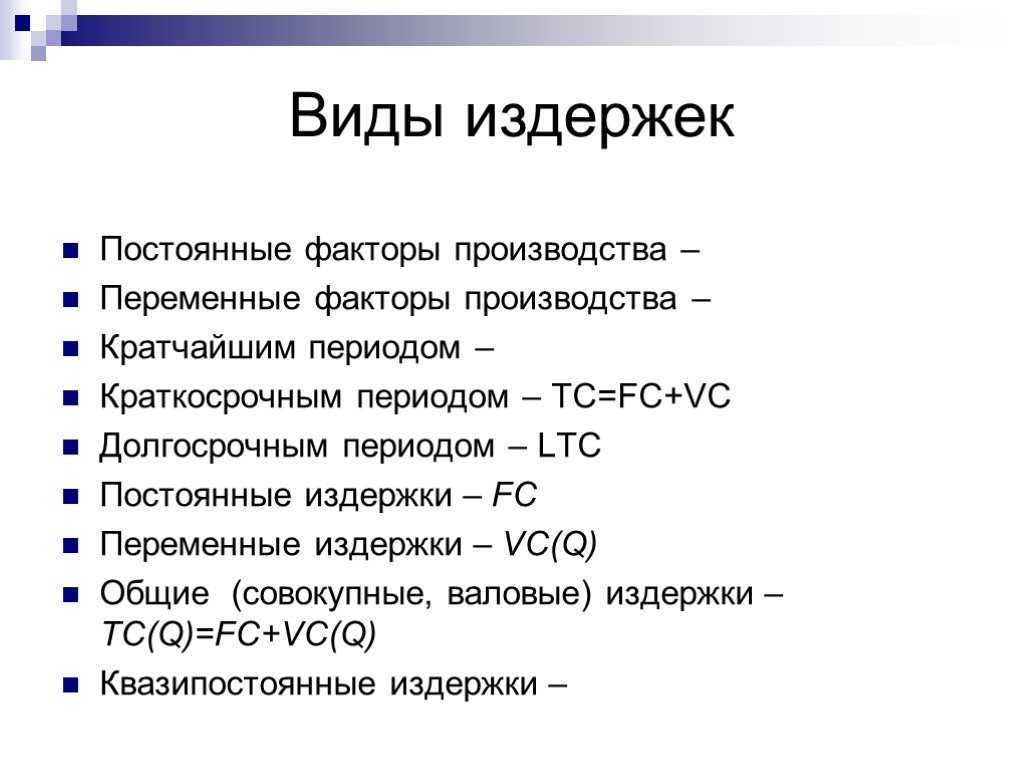

Определение

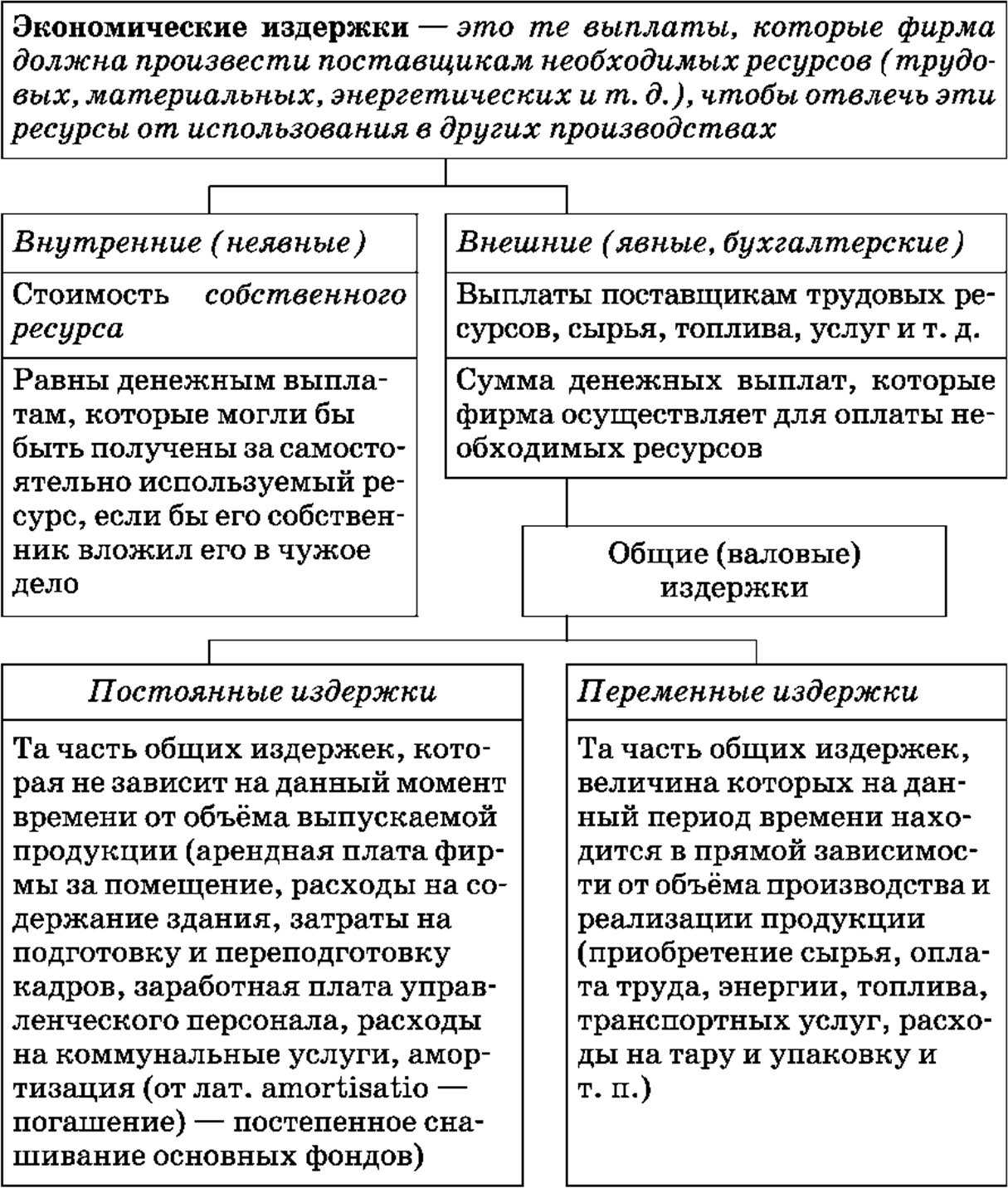

Издержки — комбинация из стоимостных и физических ресурсов, потраченных на изготовление какой-либо продукции.

Определение

Средними называют валовые издержки, связанные с выпуском единицы продукта.

Важно понимать, что по затратам такого рода сложно судить, изменяются ли общие издержки в случае выпуска еще одной единицы продукта. Если средние издержки при выпуске 7 единиц продукта равны R, то их увеличение при производстве 8 единиц продукта совершенно не обязательно

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Средние издержки — это то, что определяет себестоимость единицы производства. В рыночной экономике на них, как правило, базируется ценообразование.

Примечание

Цена на товар представляет собой комбинацию: средние затраты + прибыль.

Классификация

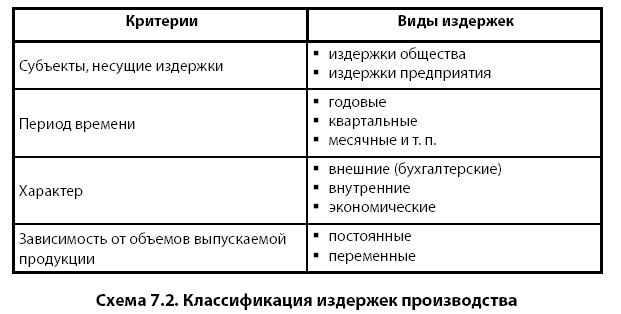

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

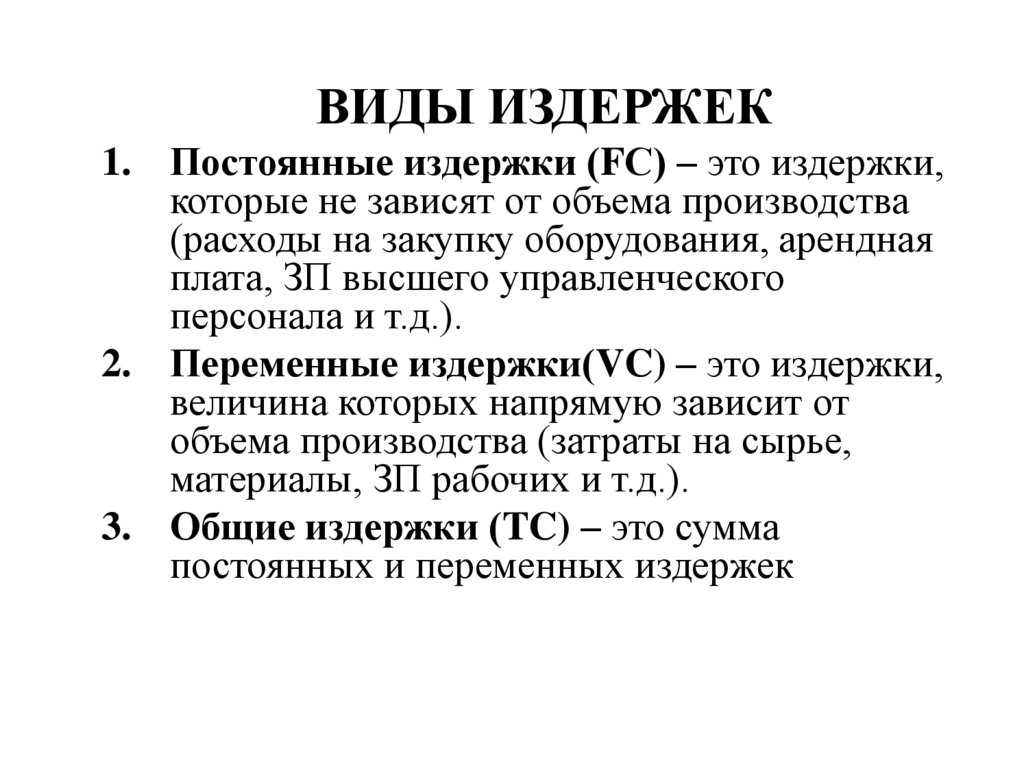

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Составляющие издержек производства:

— затраты на сырье и материалы;

— затраты на труд;

— затраты на оборудование и инфраструктуру;

— затраты на энергию и коммунальные услуги;

— затраты на транспорт и логистику;

— административные и общепроизводственные расходы;

— прочие расходы.Издержки производства являются неотъемлемой частью бизнеса и оказывают влияние на цену продукта или услуги, а также на рентабельность предприятия

Управление и учет издержек производства имеют важное значение для эффективного функционирования предприятия и достижения прибыльности.Величина издержек производства зависит от таких параметров, как объем производства (чем больше единиц продукции или услуги производится, тем выше будут издержки производства в целом), факторы производства (их доступность и стоимость), технология производства (ее эффективность и экономичность), масштаб производства (более крупные заказы могут привести к снижению стоимости поставок или позволить использовать более эффективное оборудование), уровень конкуренции (в сильной конкуренции предприятия могут быть вынуждены снижать цены и улучшать эффективность производства, чтобы оставаться конкурентоспособными), уровень регулирования и налогообложения (законы, нормативы и налоги могут создавать дополнительные расходы для предприятий)

Как рассчитывается величина издержек производстваРасчет величины издержек производства может осуществляться на основе бухгалтерской отчетности и учета затрат.

Идентификация и классификация затрат.

Классификация затрат по виду.

Суммирование затрат.

Расчет стоимости единицы продукции (сумма издержек производства на общее количество произведенных единиц товара или оказанных услуг).

Анализ и интерпретация данных.

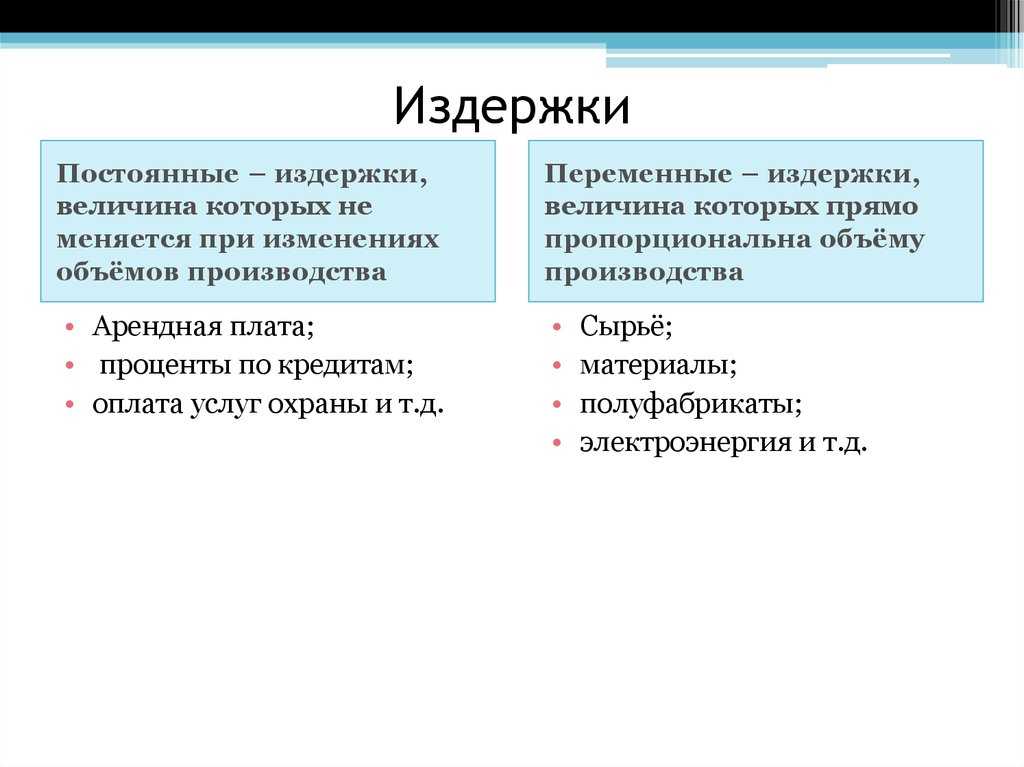

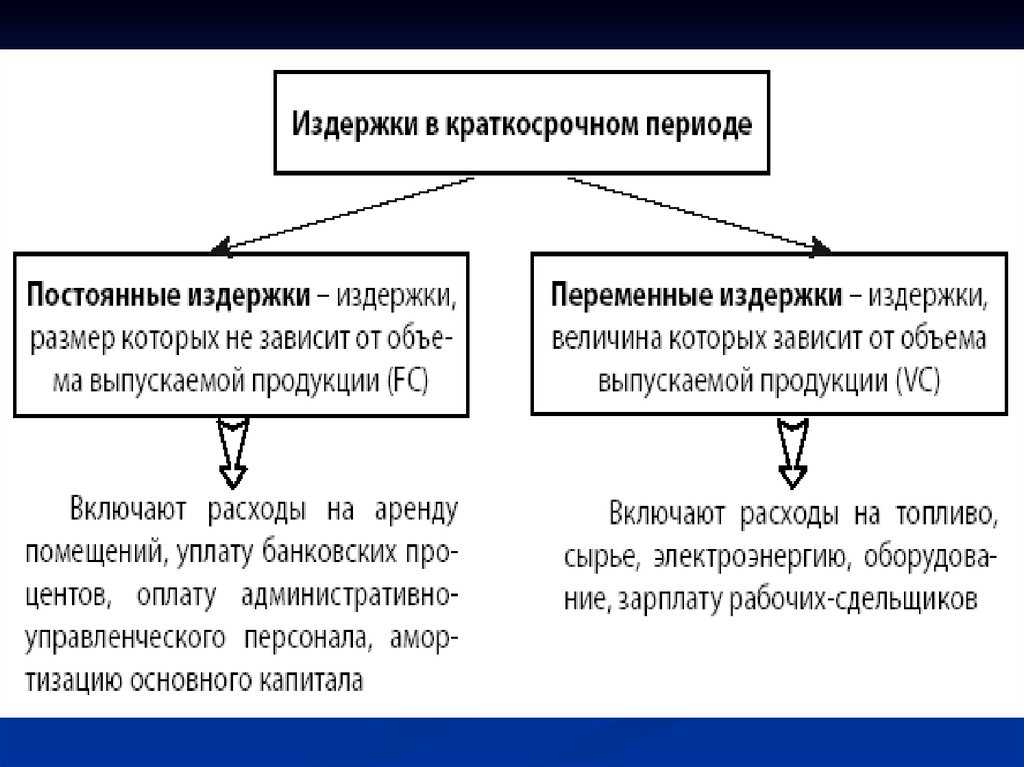

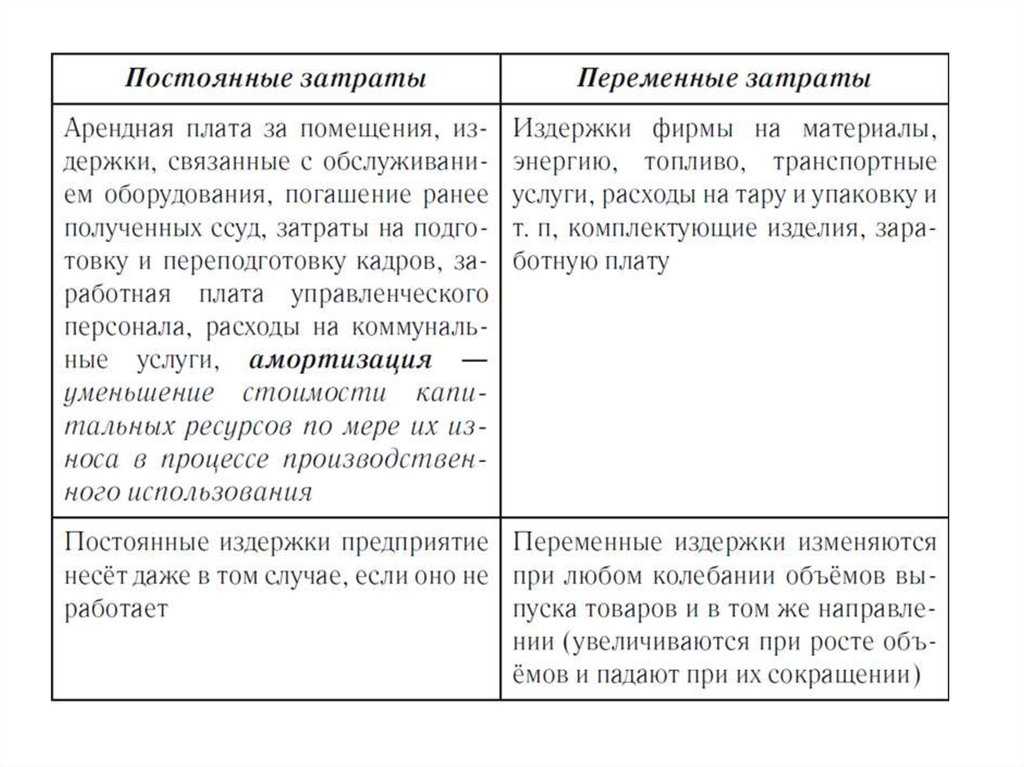

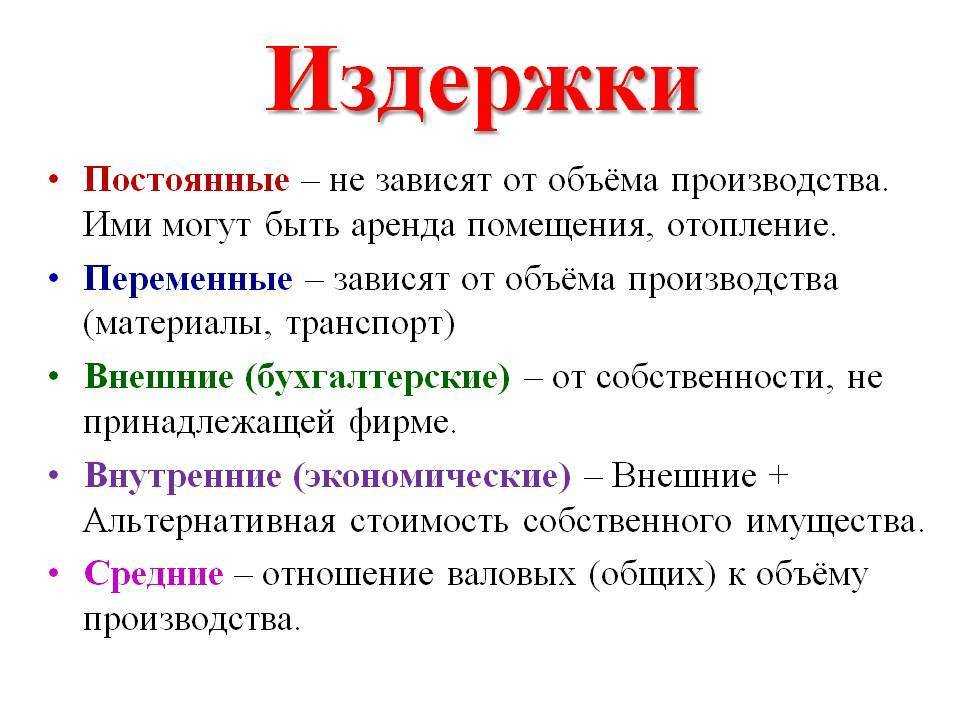

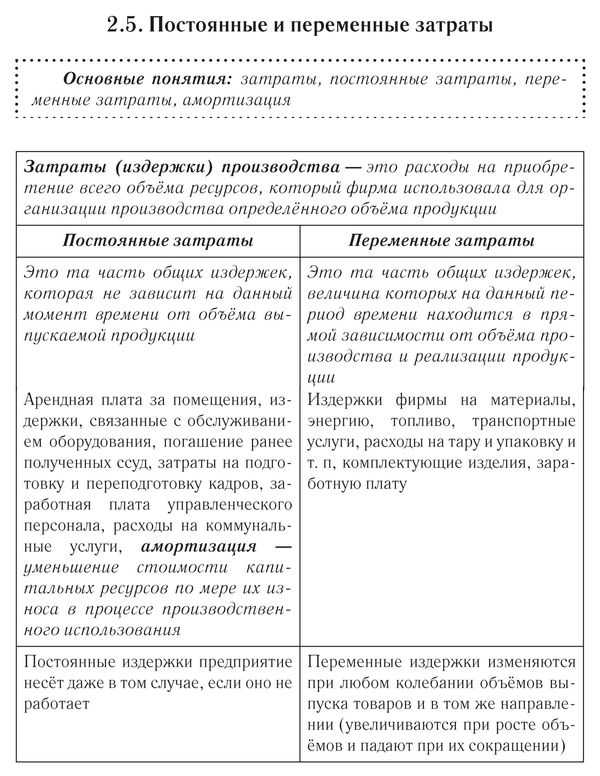

Постоянные издержки

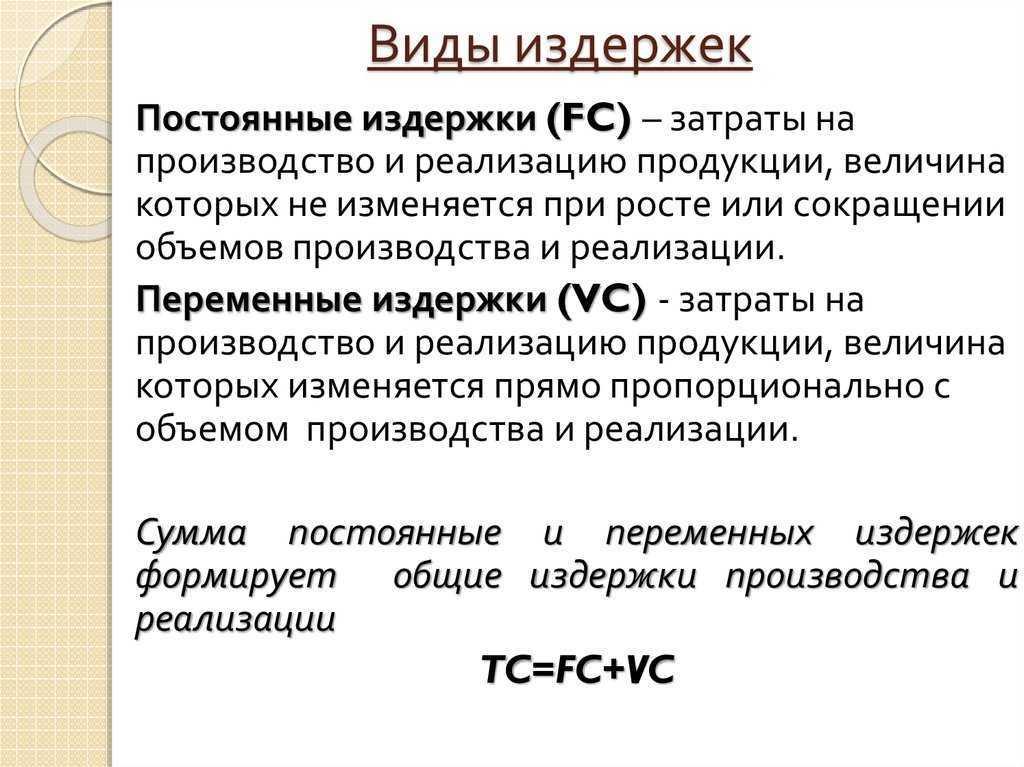

Постоянные издержки – все затраты компании, которые не связаны с объемом производства

Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится . К постоянным издержкам относятся:

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Попробовать бесплатно

Задачи:

Задача 1.

Корпорация «Z

Отчет о прибылях и убытках за

период с 1/01/200х по 31/12/200х+1

|

Чистый объем продаж |

1450,00 |

|

(–) Себестоимость |

850,00 |

|

Валовая прибыль |

600,00 |

|

(–) Операционные расходы |

240,00 |

|

в том числе амортизация |

200,00 |

|

(+) Другие операционные доходы |

0,00 |

|

(–) Другие операционные расходы |

0,00 |

|

Операционная прибыль |

360,00 |

|

(+) Проценты к получению |

0,00 |

|

(–) Проценты к уплате |

64,00 |

|

(+) Другие внереализационные доходы |

0,00 |

|

(–) Другие внереализационные расходы |

0,00 |

|

Прибыль до налога |

296,00 |

|

(–) Налог на прибыль (40%) |

118,00 |

|

ЧИСТАЯ ПРИБЫЛЬ |

178,00 |

|

(–) Дивиденды по прив. акциям |

0,00 |

|

ЧИСТАЯ ПРИБЫЛЬ К РАСПРЕДЕЛЕНИЮ |

178,00 |

Корпорация «Z

Баланс

|

Наименование |

Период |

|

|

31/12/200х |

31/12/200х+1 |

|

|

Краткосрочные (текущие) активы |

||

|

Денежные средства |

200,00 |

150,00 |

|

Дебиторская задолженность |

450,00 |

425,00 |

|

Товарно-материальные запасы: |

550,00 |

625,00 |

|

Итого текущие активы |

1200,00 |

1200,00 |

|

Долгосрочные активы |

||

|

Здания и оборудование |

2200,00 |

2600,00 |

|

Накопленная амортизация |

1000,00 |

1200,00 |

|

Чистые основные активы |

1200,00 |

1400,00 |

|

Итого долгосрочные активы |

1200,00 |

1400,00 |

|

ВСЕГО АКТИВ |

2400,00 |

2600,00 |

|

Краткосрочные (текущие) пассивы |

||

|

Векселя к уплате (9%) |

0,00 |

150,00 |

|

Кредиторская задолженность |

200,00 |

150,00 |

|

Итого текущие обязательства |

200,00 |

300,00 |

|

Долгосрочные обязательства |

||

|

Долгосрочные займы (8 1/3 %) |

600,00 |

600,00 |

|

Итого долгосрочные обязательства |

600,00 |

600,00 |

|

Всего обязательства |

800,00 |

900,00 |

|

Собственный капитал |

||

|

Обыкновенные акции |

900,00 |

900,00 |

|

Нераспределенная прибыль |

700,00 |

800,00 |

|

Итого собственный капитал |

1600,00 |

1700,00 |

|

ВСЕГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

2400,00 |

2600,00 |

Разработайте отчет о движении

денежных средств всеми известными Вам методами.

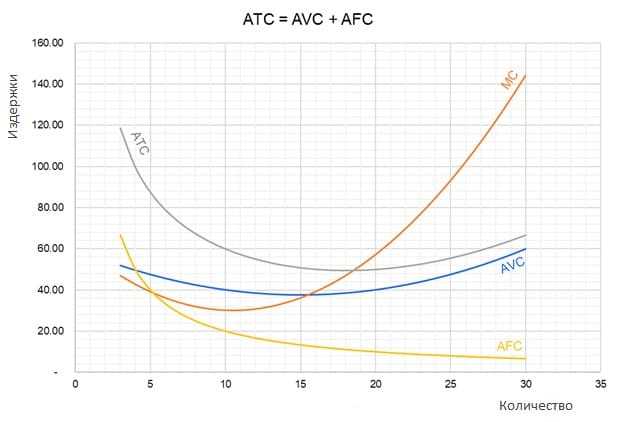

Формулы расчета средних общих издержек

Средние переменные издержки вычисляются через деление общей суммы переменных затрат на количество произведенной продукции:

\(AVC\;=\frac{TVC}Q\)

Средние постоянные издержки рассчитываются по схожей формуле:

\(AFC\;=\frac{TFC}Q \)

где TFC — общие постоянные издержки.

Средние общие издержки представляют собой сумму постоянных и переменных:

\(ATC\;=\;AFC\;+\;AVC\)

Кроме того, средние переменные затраты можно рассчитать, используя общие издержки и количество выпущенной продукции:

\(AVC\;=\frac{TC}Q\)

Пример расчета

Рассмотрим, как можно рассчитать средние общие издержки через построения графика функции.

Перед нами производство, общие затраты которых заданы уравнением:

\(TC\;=\;0,1Q^3\;-\;3Q^2\;+\;60Q\;+\;200\)

При делении указанного выше уравнения на выход Q, получаем уравнение для средней функции общих затрат фирмы:

\(ATC\;=\;\frac{TC}Q\;=\frac{0,1Q^3\;-\;3Q^2\;+\;60Q\;+200}Q\)

Чтобы получить кривую средних общих затрат, необходимо построить график функции. На том же графике необходимо построить кривые средних постоянных и переменных затрат, что продемонстрирует происхождение кривой средних общих затрат.

Гладя на график, очевидно, что средняя кривая общих издержек начинает с падения, а после достижения самой низкой точки в 18 единиц, начинает подъем. Это падение обусловлено тем, что с увеличением объема производства, фиксированные затраты оказываются распределенными на большее количество единиц.

Что такое издержки

Вне зависимости от сферы деятельности, бизнес всегда требует затрат. Они могут быть как единовременными (например, инвестиции для закупки оборудования), так и регулярными (зарплата работников, содержание офиса, закупка сырья). Хозяйственная деятельность постоянно связана с потреблением различных видов ресурсов, амортизацией техники, оборудования, недвижимости.

После того как процесс производства запущен, должен пройти весь цикл, чтобы деятельность могла начать окупаться. Иными словами, вся выручка, полученная в определённом периоде, должна покрыть расходы, возникающие в процессе производства и реализации продукции.

Есть два ключевых момента, которые нужно учитывать при руководстве предприятием:

- работа компании всегда непрерывна — циклы производства сменяют друг друга. Это может происходить плавно или рывками;

- хозяйственная деятельность должна приносить доход. Выйти в плюс не всегда получается, особенно в начале своей деятельности. Нужно стремиться к регулярному превышению ежемесячных доходов над расходами.

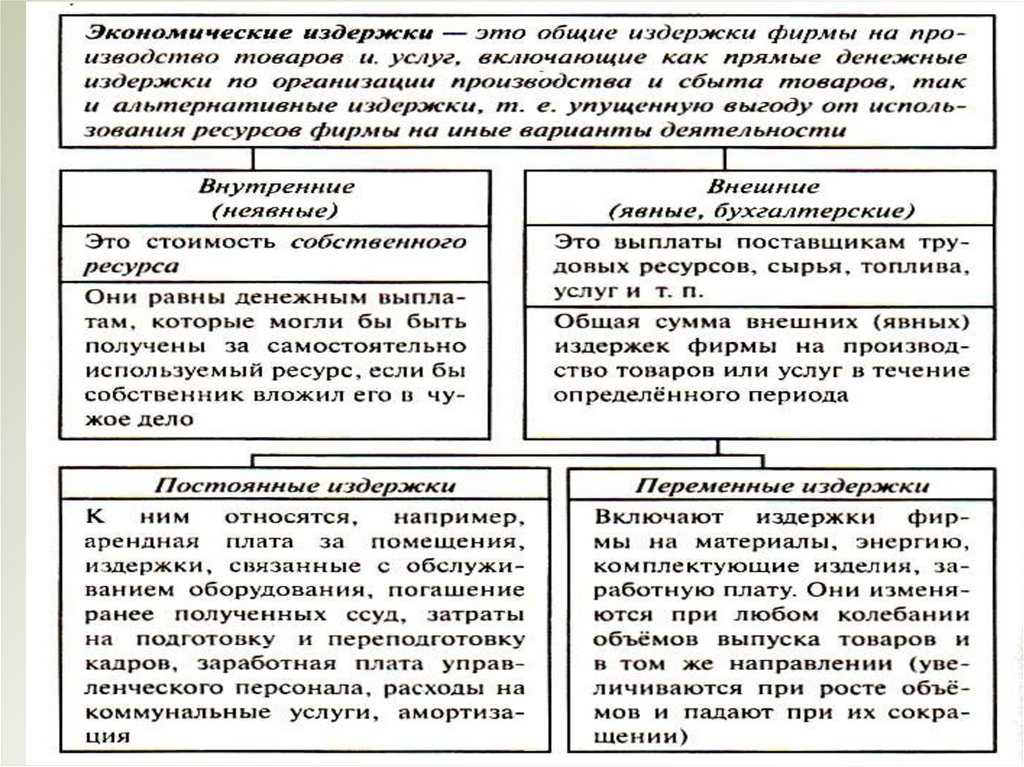

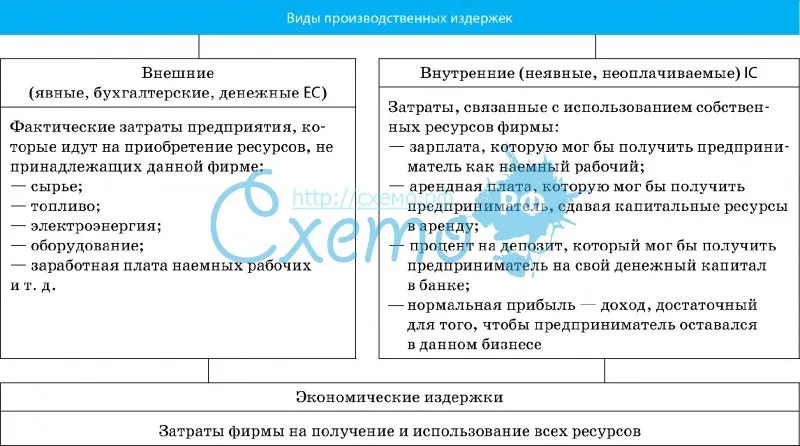

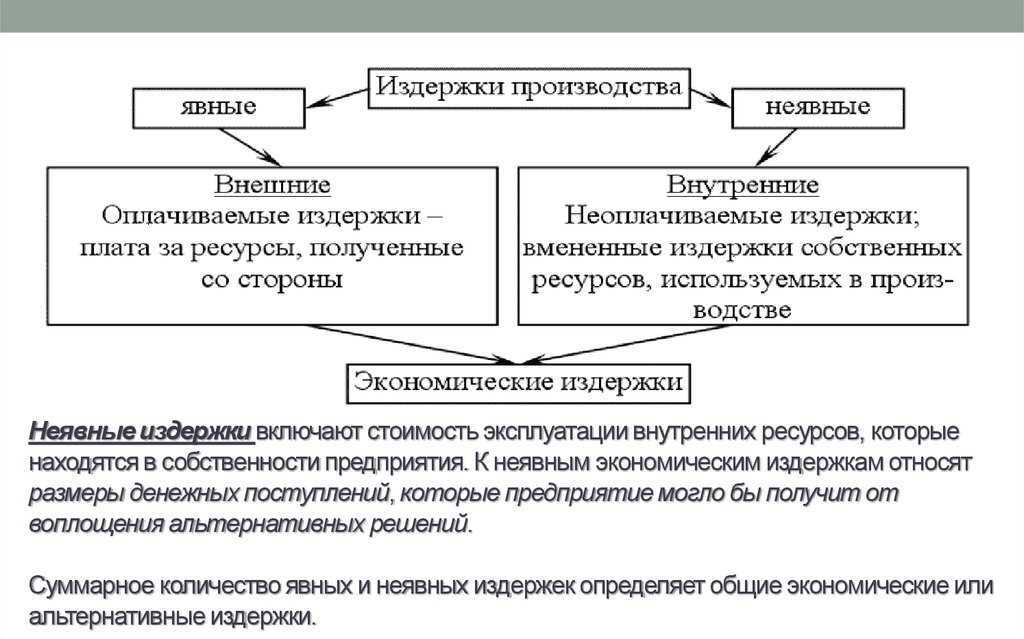

Затраты — это стоимостное выражение ресурсов, использованных на производство продукции или оказание услуг за определённый период времени. Издержки — это стоимость ресурсов, приобретённых для производства и реализации товаров или услуг.

Оба стоимостных показателя основаны и зависят от действия двух постулатов:

- ресурсы всегда ограничены — как материальные (сырьё, полуфабрикаты), так и нематериальные (время, труд);

- нельзя использовать один и тот же ресурс дважды: если ткань потрачена на производство мебели, нет возможности применить её же для пошива платья.

В условиях ограниченности ресурсов производители постоянно стремятся к минимизации затрат — ищут поставщиков с минимальными ценами, с низкой стоимостью доставки, меняют технологии производства.

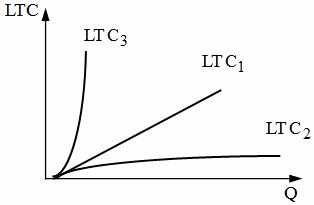

Издержки в длительном периоде

123

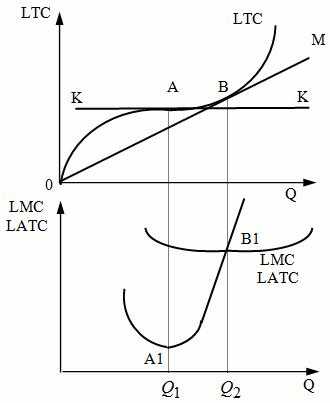

Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в точке, соответствующей тому или иному выпуску продукции. Очевидно, что угол наклона касательной КК к кривой LTC в точке ее перегиба А (верхняя часть рис. 2) меньше угла наклона в любой другой точке LTC. Следовательно, минимум LMC достигается при объеме выпуска Q1 (нижняя часть рис. 2) в точке A1.

Для определения выпуска, при котором достигается минимум LATC необходимо провести луч ОМ из начала координат так, чтобы он коснулся кривой LTC, причем угол его наклона должен быть наименьшим. Очевидно, что луч ОМ имеет наклон в точке В меньше, чем любой другой луч, проведенный из начала координат к какой либо иной точке на кривой LTC. Это значит, что при объеме выпуска Q2 кривая LATC достигает минимума.

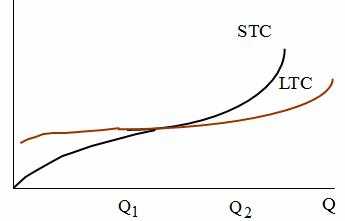

Кривые общих затрат в коротком LSTC и длительном периодах LTC находятся в некотором определенном соотношении. Эту зависимость можно представить графически (рис. 3). Она показывает, что кривая STC лежит всегда выше кривой LTC за исключением того объема выпуска, при котором STC=LTC.

Рис. 3. Соотношение общих издержек в краткосрочном и долгосрочном периодах

Рис. 3. Соотношение общих издержек в краткосрочном и долгосрочном периодах

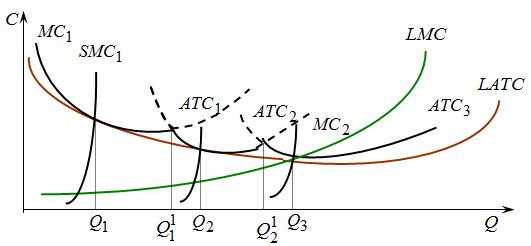

Кривая LАTC также тесно связана с краткосрочными АТС. Ее можно представить как огибающую семейства кривых ATC. Для этого рассмотрим пример: пусть в какой-то отрасли возможно создание предприятий лишь трех размеров: малого, среднего крупного. Поведение кривых ATC для каждого из предприятий известны (рис. 4).

Очевидно, что если в длительном периоде планируется выпуск в объеме Q1, то предпочтительным окажется фирма малого размера, если в объеме Q1 – то фирма среднего размера. При объеме Q11 и Q22 размер предприятия будет зависеть от целей фирмы.

Как видно из рис. 4 кривая LATC имеет такую же V-образную форму, как и кривая ATC, но менее крутая. Это значит, что средние, долгосрочные затраты сначала снижаются, затем возрастают. Левая, снижающая часть кривой LATC, характеризует экономичность от масштаба, а правая часть – неэкономичность от масштаба.

Рис. 4. Взаимосвязь АТС фирм в краткосрочном и долгосрочном периоде

Рис. 4. Взаимосвязь АТС фирм в краткосрочном и долгосрочном периоде

Объем производства, при котором заканчивается стадия экономии от масштаба и начинается стадия постоянной отдачи, называется минимально эффективным масштабом производства. Он определяет концентрацию производства в отрасли, а также тип рынка, т.е. количество предприятий в отрасли.

Примеры расчёта постоянных и переменных издержек

ООО «Агроснаб» занимается выпуском инвентаря для садоводов. В течение 2021 года было произведено 10 тысяч единиц продукции. Издержки за период составили:

- содержание офиса — 500 тысяч рублей;

- реклама — 300 тысяч рублей;

- амортизационные расходы — 400 тысяч рублей;

- заработная плата офисных работников — 800 тысяч рублей;

Таким образом, общая сумма постоянных затрат составила 2 миллиона рублей.

Средне-постоянные издержки составили 2 миллиона рублей/ 10 тысяч единиц = 200 рублей. Этот показатель означает, что на 1 единицу произведённой продукции ООО «Агрохолдинг» потратил 200 рублей постоянных расходов.

Среди переменных расходов компании выступают:

- обслуживание, ремонт станка — 100 тысяч рублей;

- расходы на электроэнергию – 150 тысяч рублей;

- материально-производственные затраты – 650 тысяч рублей;

- заработная плата рабочих — 1300 тысяч рублей;

Общая сумма переменных затрат — 2,2 миллиона рублей. Средне-переменные издержки на единицу продукции составили 2,2 миллиона рублей/ 10 тысяч единиц = 220 рублей. В результате, средне-общие издержки ООО «Агроснаб» на единицу выпускаемой продукции равны 420 рублей.

Вывод: соотношение между средне-постоянными и средне-переменными издержками довольно маленькое (200 рублей / 220 рублей), что говорит о недостаточном объёме выпуска продукции. Нужно наращивать мощности производства, и тогда себестоимость продукции будет меньше, а получаемая прибыль больше. Например, при объёме производства в 50 тысяч единиц, постоянные издержки составят всего 40 рублей на единицу продукции вместо 200 рублей.

Виды и примеры переменных издержек

Переменные издержки – это затраты, которые напрямую связаны с объемом производства или реализации товаров или услуг. Они могут меняться в зависимости от изменения объемов производства.

Примеры переменных издержек:

-

материалы и сырье, используемые в производстве;

-

оплата труда рабочих, занятых в производстве;

-

расходы на электроэнергию и топливо для производственных нужд;

-

арендные платежи за использование производственных помещений или оборудования;

-

затраты на рекламу и продвижение товаров или услуг;

-

транспортные расходы на доставку товаров до потребителей.

Таким образом, переменные издержки – это все затраты, которые зависят от объёма производства. Чем больше продукции выпускает компания или ИП, тем выше эти расходы.

К переменным издержкам относятся:

-

затраты на покупку сырья, материалов и товаров для перепродажи;

-

затраты на перевозку сырья и готовой продукции;

-

затраты на электроэнергию, водоснабжение и топливо;

-

затраты на услуги сторонних фирм;

-

сдельная оплата труда.

Прямые переменные затраты

Прямые переменные затраты – это издержки, которые непосредственно связаны с производством определенного вида продукции или услуги. Они включают в себя:

-

затраты на материалы и сырье, необходимые для производства;

-

затраты на оплату труда работников, занятых в процессе производства;

-

расходы на электроэнергию, воду и другие коммунальные услуги, используемые в процессе производства;

-

арендная плата за использование производственных помещений или оборудования;

-

расходы на транспорт, связанный с доставкой материалов и готовой продукции.

Прямые переменные затраты можно легко отследить и контролировать, что делает их важным показателем в управлении бизнесом.

Общие переменные издержки

Общие переменные издержки – это суммарные затраты на производство всего объема продукции или оказание всех услуг в рамках определенного периода времени. Они включают в себя все прямые переменные затраты и дополнительные косвенные затраты, связанные с производством.

Общие переменные издержки используются для расчета маржинальной прибыли – разницы между выручкой от продажи продукции и общими переменными издержками. Маржинальная прибыль показывает доход, который компания получает с каждой дополнительной единицы продукции, и помогает определить оптимальный объем производства, при котором прибыль будет максимальной.

Условно-переменные издержки

Условно-переменные издержки – это затраты, которые зависят от объема производства, но не прямо пропорционально, а в определенных пределах. Например, оплата труда работника, который работает на сдельной оплате, зависит от объема произведенной им продукции. Однако, если объем производства сильно увеличится, то может потребоваться нанять дополнительных работников, что приведет к увеличению общих затрат.

Условно-переменные издержки также могут включать арендную плату за помещение, которое используется для производства, но только в том случае, если арендная плата зависит от объема использования помещения. Например, если арендуется помещение под офис, то арендная плата не будет изменяться в зависимости от количества рабочих мест, но если арендуется производственное помещение с почасовой оплатой, то арендная плата может увеличиться при увеличении объема производства.

Удельные переменные издержки

Удельные переменные издержки – это затраты на производство одной единицы продукции или оказание одной услуги. Они рассчитываются как отношение общих переменных издержек к объему произведенной продукции.

Эти издержки помогают определить эффективность использования ресурсов в процессе производства и сравнить затраты на производство разных видов продукции или услуг. Например, если удельные переменные издержки на производство единицы товара А выше, чем на производство единицы товара Б, то это означает, что производство товара А требует больше ресурсов и может быть менее эффективным, чем производство товара Б.

Удельные переменные издержки при увеличении объема производимой продукции, как правило, согласно “эффекту масштаба” сокращаются.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

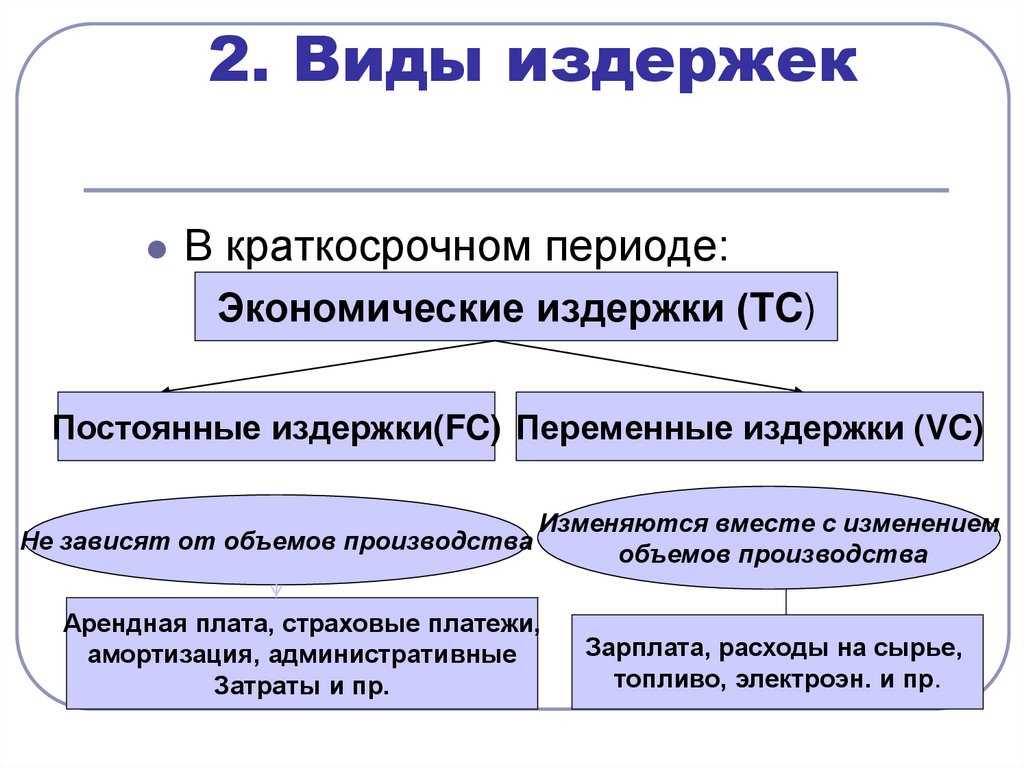

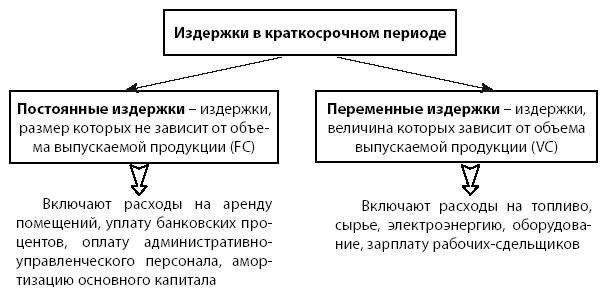

Постоянные и переменные издержки

Постоянные издержки — это не изменяющиеся в краткосрочной перспективе и формирующиеся под влиянием постоянно действующих факторов. Допустим, компания обладает определенным оборудованием, техническое обслуживание которого оплачивается ежемесячно, вне зависимости от того, используется ли оно в технологическом цикле выпуска продукции. Предотвратить образование постоянных издержек невозможно даже в условиях отсутствия заказов или спроса, так как без оплаты технического обслуживания, аренды зданий и сооружений, заработной платы и коммунальных услуг, дальнейшая деятельность компании станет нереализуемой. Даже если прибыль отрицательная, постоянные издержки должны полностью оплачиваться за счет резервных фондов или собственных средств владельца бизнеса.

Основные виды постоянных издержек:

- аренда;

- заработная плата;

- амортизация;

- коммунальные платежи и пр. постоянные расходы.

Переменные издержки напрямую зависят от того, какой объем продукции выпускается, или какой объем услуг оказывается. Связь очевидна – больше товаров и услуг – больше ресурсов для их обеспечения.

Основные статьи переменных издержек:

- сырье, материалы и компоненты;

- заработная плата производственных сотрудников;

- налоги и сборы, зависящие от объемов реализации и прибыли;

- прочие виды переменных издержек.

И постоянные и переменные издержки изменяются при увеличении объемов выпуска товаров и оказания услуг, но их динамика не одинакова. Тем роста переменных издержек параллелен динамике производства, а для постоянных — линейная зависимость отсутствует.

Предельные и трансакционные издержки

Предельные издержки характеризуют затраты на выпуск дополнительных товаров и услуг или зависимость динамики затрат от роста объемов производства. Эта зависимость от выпуска товаров определятся тем, что рост объемов предельного продукта снижает предельные издержки, а недопроизводство наоборот, повышает их. Она выражается следующим образом: при увеличении предельного продукта уменьшаются предельные издержки, при падении продукта издержки, напротив, увеличиваются.

Показатель является важным экономическим индикатором, который определяет границы развития производства и позволяет найти точку, в которой объем выпускаемой продукции обеспечивает максимальную прибыльность компании.

Состояния индикатора:

- Равномерная динамика предельных издержек, соответствующая темпам роста выпуска, говорит о том, что издержки на единицу товара постоянны и мало зависят от количества изготавливаемой продукции;

- Динамика роста затрат на единицу товара превышает темпы роста объемов выпуска, значит каждая новая единица продукции стоит дороже предыдущей, и наращивать объемы нецелесообразно.

- Обратная ситуация, когда расходы на единицу продукции уменьшаются, при росте темпов выпуска, говорит о том, что расходы на сырье и материалы падают, и есть возможность увеличивать темпы изготовления товаров при снижении их себестоимости.

Трансакционные издержки – косвенные расходы на поиск информации, сопровождение сделок и достижение договоренностей, необходимых для нормального функционирования бизнеса.

Основные виды трансакционные издержек:

поиск информации (о финансовом состоянии контрагентов, выгодных условий, поиск и анализ коммерческих предложений);

заключение договоров и контрактов (услуги агентов и посредников, представительские расходы);

изучение свойств товаров поставщиков (оценка соответствия заявленным характеристикам и степени полезности потребительских свойств);

спецификация и защита прав собственности (охрана, адвокаты и прочие услуги)

обман и сокрытие информации партнерами (нарушение условий договора, поставки оборудования и материалов, не соответствующих требованиям контракта, утаивание важной коммерческой информации и пр.);

прочие трансакционные издержки.

Расчет финансовых показателей осуществляется в любом бизнес-плане, в том числе и затрат. Например, бизнес-план в сфере общепита кафе или кафетерия также содержит расчет необходимых показателей, которые помогут вам оценить целесообразность развития проекта.

Предельные и трансакционные издержки – важные индикаторы успешности бизнеса, и их учет позволит стать первым среди равным, в плане работы с затратами и рентабельностью. Для получения грамотного инвестиционного проекта, скачайте у нас на сайте полноценный структурированный бизнес-план, с качественными расчетами основных параметров финансов и экономики компании, что позволит привлечь потенциальных инвесторов и занять достойную долю рынка. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем еще больше особенностей и тонких моментов организации предпринимательской деятельности в выбранной отрасли.

Как рассчитать себестоимость: формула и пример

Определение издержек производства и их основные виды

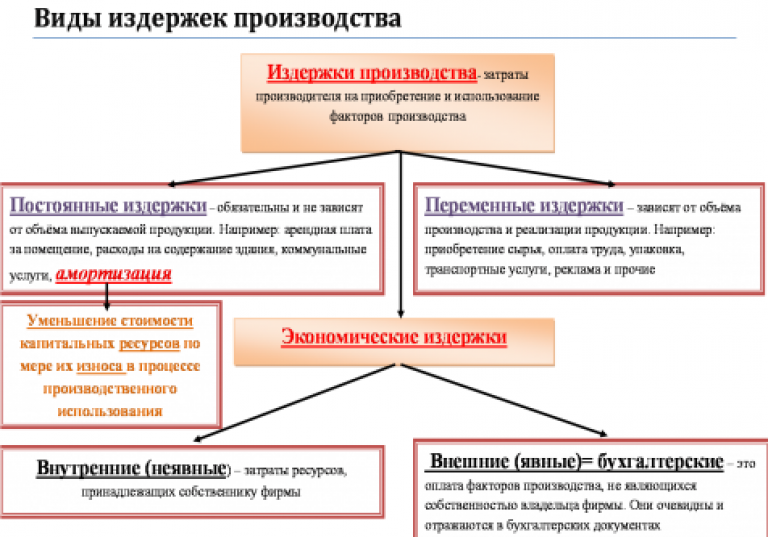

Любой вид коммерческой деятельности требует определенных затрат на свою организацию и функционирование. Издержки являются основным индикатором эффективности оптимальности использования различных видов ресурсов.

Издержки производства — это расходы на выпуск, доставку и хранение продукции. Их сумма зависит от объема потребления материалов и ресурсов, и их рыночной стоимости. При этом следует учитывать, что финансовые возможности обеспечения издержек находятся в строго определенных рамках, и чтобы увеличить один вид расходов, приходится урезать или отказываться от других.

Экономическое значение показателя заключается в том, что объемы выпуска продукции напрямую зависят от количества и стоимости используемых сырья и материалов, а также прочих факторов обеспечения бизнеса.

Основная задача учета издержек – это формирование себестоимости товара или услуги, которая является разницей между всеми затратами на выпуск, доставку и продажу и полученным доходом от продажи.

В экономической теории выделяют следующие виды издержек производства:

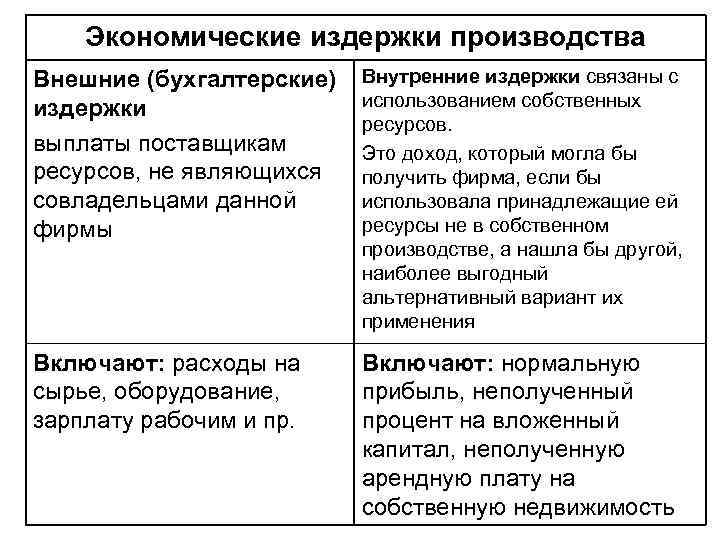

- По методу оценки расходов

- экономические (внешние и внутренние);

- бухгалтерские (прямые и косвенные).

- По отношению к объемам выпуска

- постоянные (начальные, остаточные, средние);

- переменные (средние);

- валовые (средние и предельные).