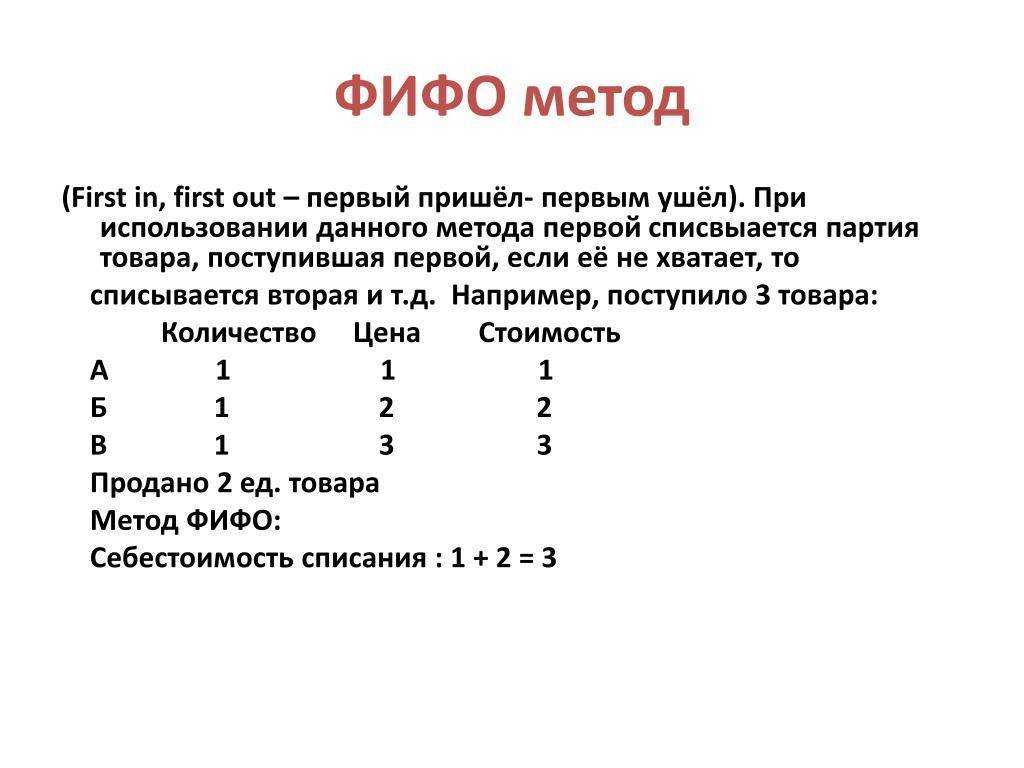

Метод средней себестоимости

При использовании данного метода обеспечивается средний результат по сравнению с тем, который дают метод ФИФО и ЛИФО в бухгалтерском учёте. Для учёта запасов используется усреднённый показатель стоимости, учитывающая все закупочные цены ресурсов, которые присутствуют в запасах. В результате присутствуют определённые искажения как себестоимости продукции, так и стоимости запасов. Однако уровень искажений будет меньше по сравнению с ФИФО и ЛИФО средней себестоимости учёта

Формула расчёта средней стоимости ТМЦ:

(Стоимость ТМЦ на начало месяца + Стоимость ТМЦ поступивших за месяц) / (Объём ТМЦ на начало месяца + Объём ТМЦ поступивших за месяц)

Пример учёта методом средней себестоимости

В нашем примере при использовании этого метода вначале нужно рассчитать среднюю цену, которая будет равна стоимости всех запасов краски, поделенной на их количество:

(20000 + 27600 + 12000 + 20000) / (100 + 120 +50 +80) = 227 рублей за килограмм

Для расчёта суммы списанных запасов необходимо их количество умножить на среднюю цену: 300 кг * 227 рублей за килограмм. Итого получается, что в течение месяца было списано запасов краски на 68100 рублей.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Узнать подробнее

Суть метода

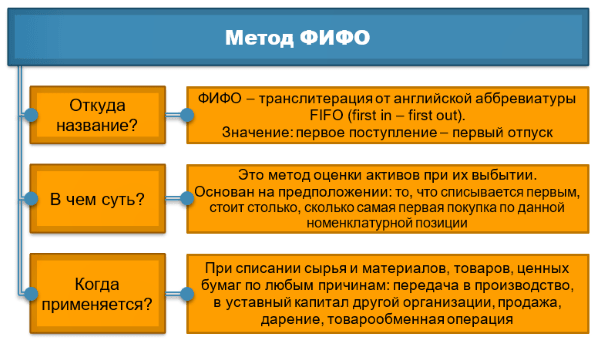

FIFO (от англ. First In, First Out) — это экономическая методика оценки товарно-материальных ценностей на основе себестоимости первоначальных закупок. Расшифровка английской аббревиатуры гласит о том, что в первую очередь к учету принимается продукт, поступивший первым. То есть, при этом способе оценивания объектов сначала проводится списание первой партии, потом второй и последующих закупок. Действия хронологического порядка повторяются до полного списания общего числа израсходованных за месяц материалов. Критериями оценки служат объем и цена актива. Кстати, полезно прочитать и про LIFO.

Кроме бухгалтерского учета, подход нашел применение во многих сферах:

- складском учете;

- грузоперевозках;

- инвестициях.

Суть методики — определение материальных ресурсов предприятия посредством оценки товарно-материальных ценностей в порядке от их закупки до размещения на складах. Оценочный способ позволяет уйти от сложных расчетов и сделать их наиболее упрощенными.

Метод FIFO принято называть «естественной очередью». На практике списание запасов проводится для одной из двух целей:

- Реализация.

- Производство.

Особенность этого вида оценки заключается в невозможности совместного расходования товаров и материальных ценностей фактического производственного цикла. По этой причине списание запасов с учетом их себестоимости совершается в разные промежутки времени. В качестве основы используется время поступления объектов на склад. Эта особенность расчета позволяет применять методику в организациях разной направленности, например, оптовой торговле или производстве.

Когда и как списывать запасы?

Как изменились правила оценки

Учет выпуска готовой продукции в 1С 8.3

Стадии подготовки попроцессной калькуляции по методу FIFO

Подготовка попроцессной калькуляции затрат по методу ФИФО предполагает последовательное прохождение следующих стадий.

- Расчет эквивалентной продукции по каждой статье затрат.

- Идентификация затрат, которые понесены в течение отчетного периода.

- Расчет себестоимости эквивалентной единицы продукции.

- Распределение затрат между себестоимостью незавершенного производства и готовой продукции.

Расчет эквивалентной продукции

Использование эквивалентной единицы необходимо для оценки себестоимости продукции, обработка которой не была завершена полностью. Эквивалентные единицы незавершенного производства рассчитывается путем умножения количества учтенных единиц продукции на процент их завершенности обработкой. Например, если в незавершенном производстве учтено 500 единиц, которые были завершены обработкой на 80%, то эквивалентная продукция составит 400 единиц (500 × 80%).

Методика расчета эквивалентной продукции методом ФИФО схематически проиллюстрирована на рисунке ниже.

Формула для расчета эквивалентной продукции в попроцессной калькуляции методом FIFO может быть записана следующим образом.

Эквивалентные единицы = QНЗПнп × n + Q’ + QНЗПкп × m

где QНЗПнп – количество учтенных единиц продукции в незавершенном производстве на начало отчетного периода;

n – процент обработки, который необходимо завершить в отчетном периоде (например, если продукция, учтенная в незавершенном производстве на начало отчетного периода, завершена обработкой на 70%, то процент обработки, необходимый для ее завершения в отчетном периоде, составляет 30%);

Q’ – количество единиц продукции запущенной в производство в отчетном периоде и полностью завершенной обработкой;

QНЗПкп — количество учтенных единиц продукции в незавершенном производстве на конец отчетного периода;

m – процент завершенности обработкой продукции, учтенной в незавершенном производстве на конец периода.

Важно! Эквивалентная продукция рассчитывается отдельно по каждой статье попроцессной калькуляции затрат. Если рассматривать статьи попроцессной калькуляции в укрупненном виде, то эквивалентная продукция рассчитывается отдельно по основным материалам и по добавленным (конверсионным) затратам

Если рассматривать статьи попроцессной калькуляции в укрупненном виде, то эквивалентная продукция рассчитывается отдельно по основным материалам и по добавленным (конверсионным) затратам.

Затраты за отчетный период

Подготовка попроцессной калькуляции методом ФИФО предполагает, что при расчете себестоимости эквивалентной единицы продукции учитываются исключительно те затраты, которые были понесены в отчетном периоде. Другими словами, соотносимыми являются исключительно затраты отчетного периода.

Важно! Себестоимость незавершенного производства на начало отчетного периода не учитывается при расчете себестоимости эквивалентной единицы. Таким образом, себестоимость единицы продукции в незавершенном производстве на конец отчетного периода формируется по последним понесенным затратам, в чем и состоит суть метода ФИФО

Таким образом, себестоимость единицы продукции в незавершенном производстве на конец отчетного периода формируется по последним понесенным затратам, в чем и состоит суть метода ФИФО.

Важно! Себестоимость незавершенного производства на начало отчетного периода включается в себестоимость готовой продукции

Расчет себестоимости эквивалентной единицы

Как уже упоминалось выше, себестоимость эквивалентной единицы рассчитывается отдельно по каждой статье в калькуляции. Формула для ее расчета может быть записана следующим образом:

| С/c эквивалентной единицы = | Понесенные за период затраты |

| Эквивалентные единицы |

Расчет себестоимости готовой продукции и незавершенного производства

На последней стадии подготовки попроцессной калькуляции затрат методом ФИФО происходит распределение затрат между себестоимостью незавершенного производства и готовой продукции. Для этого следует воспользоваться следующими формулами.

Себестоимость НЗПКП = QНЗПкп × m × Себестоимость эквивалентной единицы

Себестоимость ГП = Себестоимость НЗПНП + (QНЗПнп × n + Q’) × Себестоимость эквивалентной единицы

Понимание того, как работает метод Fifo

Как правило, предприятия используют метод Fifo для предположений о потоках затрат. При переходе продукции на дальнейшие этапы разработки и реализации конечных товарно-материальных ценностей сопутствующие расходы признаются расходами в производстве. Предполагается, что стоимость запасов, которые вы приобрели первыми, признается первой по методу ФИФО.

Вы несете ответственность за обработку себестоимости продукции в конце отчетного периода или финансового года. Однако это связано с тем, что инвентарь электронной коммерции рассматривается как инвестиция. В результате конечная стоимость запасов всегда будет влиять на ваши балансы и списания запасов. Тем не менее, более современные товары, как правило, стоят дороже, чем старые вещи из-за инфляции. И поскольку товары с более низкой стоимостью продаются первыми по методу FIFO, конечные запасы имеют более высокую стоимость.

Кроме того, любые запасы, оставшиеся на конец финансового года, не влияют на себестоимость проданных товаров (COGS)

Тем не менее, важно помнить, что FIFO — это метод учета запасов, в котором используется простая формула для определения стоимости конечных запасов

Кроме того, если вы продаете товары с ограниченным сроком службы, являются скоропортящимися или склонны к быстрому устареванию, метод FIFO предлагает преимущества надлежащего управления запасами, а также простой подход к оценке конечной стоимости запасов.

Следовательно, вы можете отслеживать и контролировать качество, избегая при этом опасности высоких затрат на содержание запасов, которые устарели или больше не востребованы на рынке. Это осуществляется путем расчета стоимости запасов, которая отслеживает регулярный поток товаров по всей вашей дистрибьюторской цепочке.

Хотя это может быть самый простой и наиболее широко используемый подход к оценке, метод FIFO имеет недостаток, заключающийся в том, что он вызывает значительные расхождения при резком увеличении себестоимости.

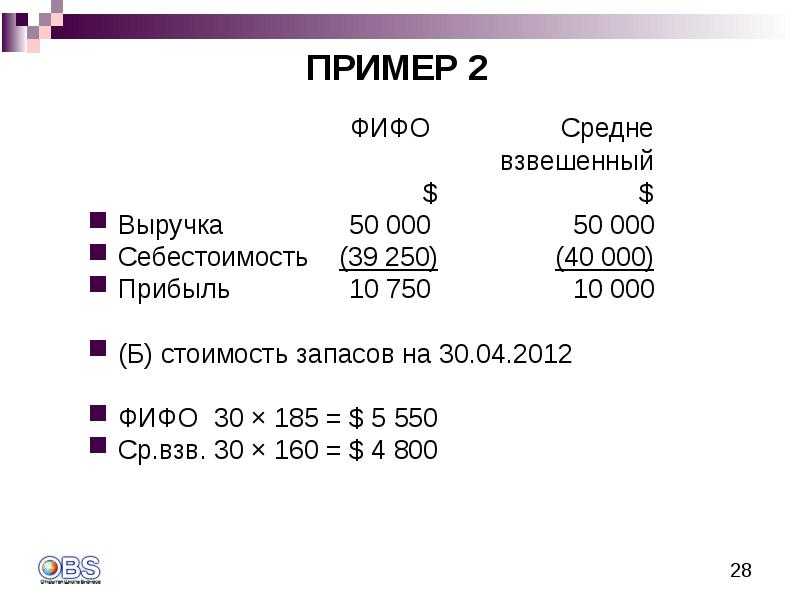

Пример метода ФИФО

Параллельно компания также осуществляет дальнейшие закупки:

В конце концов, если предположить, что Компания продала 250 единиц этого продукта, в приведенной ниже таблице показано, как будет выглядеть порядок затрат:

| Купленная единица | Стоимость за единицу | общие данные | |

| Начальные запасы | 100 | $5 | $500 |

| Покупки | 100 | $7 | $700 |

| Покупки | 100 | $8 | $800 |

| Покупки | 100 | $9 | $900 |

Как показано на приведенном выше рисунке, компания А продала 250 товаров из своих 400 запасов. Однако, поскольку мы используем метод Fifo, начальные запасы имеют значение и будут определять стоимость проданных товаров компании А (COGS). В то время как он движется вниз, пока не выполнит требования по количеству проданных единиц. Расчет себестоимости компании А выглядит следующим образом:

- 100 единиц по 5 долларов США за единицу = 500 долларов США.

- 100 единиц по 7 долларов США за единицу = 700 долларов США.

- 50 единиц по 8 долларов США за единицу = 400 долларов США.

- Всего себестоимости: 1,600 долларов США.

Общая стоимость товаров, проданных компанией А при продаже 250 единиц, составит 1,600 долларов.

Между тем, оставшиеся непроданные 150 продуктов будут стоять на балансе как товарно-материальные запасы, стоимость которых составляет 1,300 долларов.

- 50 единиц по 8 долларов за единицу = 400 долларов в запасах.

- 100 единиц по 9 долларов за единицу = 900 долларов в запасах.

Следовательно, компания А может использовать стоимость проданных товаров для определения своей прибыли.

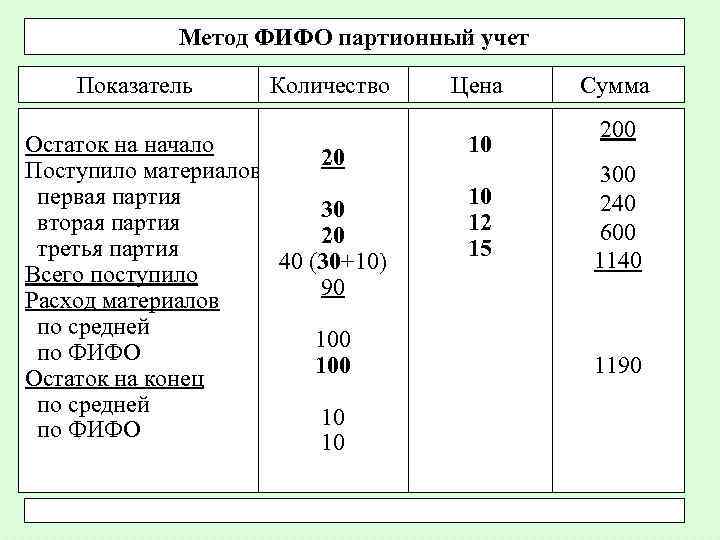

Оценка материалов по методу ФИФО с примерами расчетов

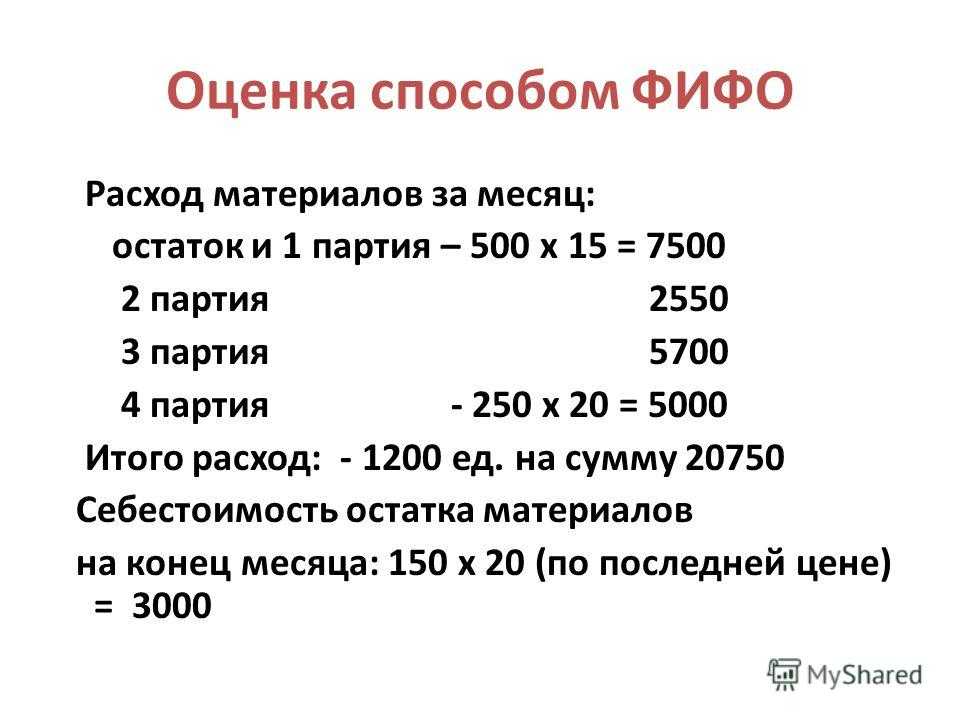

Для метода ФИФО характерны следующие особенности:

-

в запасах остаются недавно закупленные и поставленные на учёт ТМЦ;

-

приобретённые позже ресурсы расходуются в последнюю очередь;

-

стоимость запасов отображается максимально точно, поскольку они учитываются по ценам, наиболее приближенным к актуальным.

Пример учёта методом ФИФО.

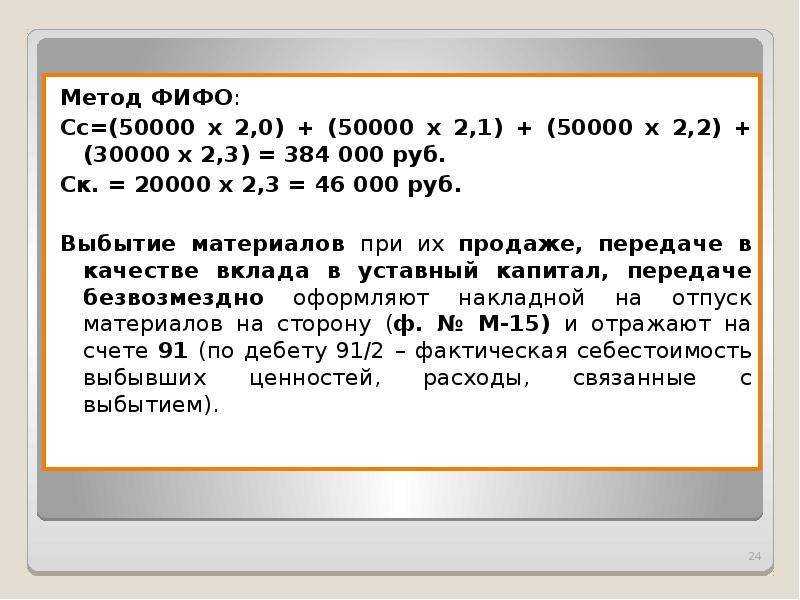

Метод учёта ФИФО предусматривает, что стоимость списанной краски будет рассчитана следующим образом:

100 кг остатка (20000 рублей) + 120 кг из первой закупки (27600 рублей) + 50 кг из второй закупки (12000 рублей) + 30 кг из третьей закупки (7500 рублей).

Итого 67100 рублей

Взвешенная оценка

Взвешенная оценка материалов по методу ФИФО предполагает, что при списании материалов учитывается их стоимость и количество. Рассмотрим пример:

Допустим, у нас на складе есть 100 единиц материала, стоимость каждой из которых составляет 10 рублей. Мы используем 50 единиц этого материала для производства продукции. При использовании метода ФИФО мы сначала спишем самые дешевые материалы, то есть те, стоимость которых меньше средней стоимости всех материалов на складе.

Взвешенная оценка материалов позволяет более точно определить себестоимость продукции и учесть стоимость каждого использованного материала.

Упрощенная взвешенная оценка

Упрощенная взвешенная оценка материалов по методу ФИФО предполагает, что все материалы на складе имеют одинаковую стоимость. В этом случае мы просто списываем материалы в порядке поступления, не учитывая их стоимость.

Например, если мы имеем 100 единиц материала по 10 руб. и используем 50 из них, то мы спишем сначала первые 50 единиц, а затем оставшиеся 50. В результате мы списываем все материалы общей стоимостью 500 руб., что равно общей стоимости использованных материалов.

Таким образом, упрощенная взвешенная оценка может быть полезна в случаях, когда все материалы имеют одинаковую стоимость или когда необходимо быстро оценить стоимость списанных материалов. Однако, если материалы имеют разную стоимость, то более точной оценкой будет взвешенная оценка с учетом стоимости каждой единицы материала.

Скользящая оценка

Здесь существует два варианта применения метода ФИФО:

Метод ФИФО позволяет проводить расчёты, не дожидаясь конца отчётного периода.

Скользящая оценка материалов по методу ФИФО подразумевает, что при списании материалы учитываются не поштучно, а целыми партиями. Это позволяет более точно оценить стоимость списанных материалов и избежать ошибок, связанных с неточным учетом стоимости отдельных единиц товара.

Пример скользящей оценки:

Есть 3 партии материала:

-

1 партия — стоимость 10 шт. * 100 р. = 1 000 руб.

-

2 партия — стоимость 10 шт. * 110 р. = 1 100 руб.

-

3 партия — стоимость 10 шт. * 120 р. = 1 200 руб.

Всего на складе 30 штук материала общей стоимостью 3 300 руб. Мы списываем 15 штук материала.

Если мы будем списывать материалы поштучно, то сначала спишем первые 15 штук, а затем следующие 15. Однако, если мы будем использовать скользящую оценку, то сначала спишем всю первую партию, затем 5 штук из второй партии. Таким образом, скользящая оценка позволяет более точно учесть стоимость списанных материалов, особенно если стоимость материалов меняется со временем.

Метод ФИФО и ЛИФО. Преимущества и недостатки

|

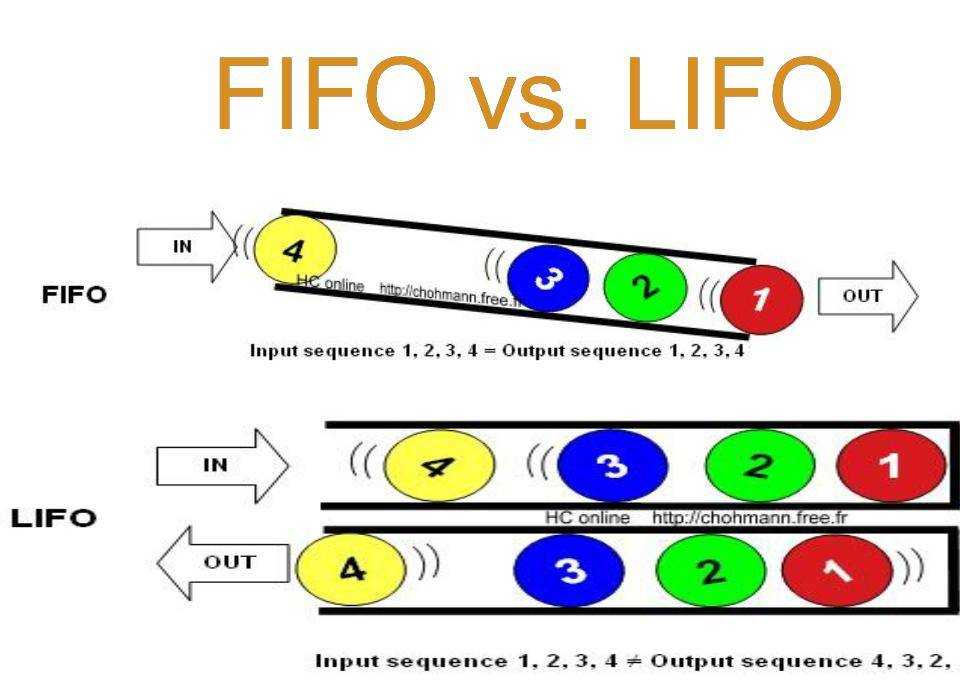

Противоположным методом учета ФИФО является метод ЛИФО (LIFO, Last In First Out). Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета. Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов.

| Методы учета | Преимущества | Недостатки |

| Метод ФИФО | Высокая скорость расчета и простота использования в бухгалтерском учете. Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов. Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО. | Не учет инфляции при неравномерном использовании материальных запасов. Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем.Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия. |

| Метод ЛИФО | Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных. Уменьшение затрат на налоги приводит к росту денежных потоков предприятия, что повышает ее финансовую устойчивость и высвобождает дополнительные ресурсы для роста ее стоимости. Лучше оценивает размер экономической прибыли при расчете восстановительной стоимости запасов. | Увеличение налоговых затрат при учете запасов, которые часто ликвидируются.Отсутствие возможности отражения реального движения запасов на производстве. |

Более подробно о учете материально производственных запасов читайте в статье: «Учет поступления материалов в бухгалтерии. Проводки. Примеры».

Сравнительный анализ памяти FIFO, RAM и ROM

Характерной особенностью памяти FIFO по сравнению с обычной памятью RAM или ROM является отсутствие адресных линий. Базовая архитектура FIFO представлена в виде массива (RAM ARRAY) с перемещаемыми при считывании и записи указателями начала (READ POINTER) и конца (WRITE POINTER) свободного пространства памяти (рис. 1). Преимуществом такого способа организации памяти является выводная совместимость микросхем FIFO, имеющих разную информационную емкость.

Другим отличительным свойством памяти FIFO является наличие отдельного порта для чтения и отдельного — для записи данных. Благодаря наличию указателей и двухпортовой структуре памяти FIFO, стробы считывания и записи данных могут поступать на одноименные входы микросхемы в произвольном порядке. И если в памяти RAM операции чтения и записи данных выполняются строго последовательно во времени, то в памяти FIFO допускается выполнение записи и считывания в независимых друг от друга асинхронных режимах.

Недостатком FIFO является то, что содержимое уже прочитанной ячейки памяти может быть автоматически замещено новым значением, тогда как в RAM или ROM содержимое ячеек может быть изменено только путем непосредственной адресации и записи в них новых значений. Для предотвращения непредусмотренной потери данных в состав микросхем памяти FIFO введены флаги заполненности. В процессе функционирования память FIFO может находиться в одном из следующих возможных состояний: «нормальная работа», «буфер пуст», «буфер почти пуст», «буфер заполнен на 1/2 от максимального размера пространства памяти», «буфер почти полон», «буфер полон». Флаги заполненности являются индикаторами этих состояний и позволяют внешним устройствам осуществлять гибкий контроль над потоками считываемых или записываемых данных. С целью обеспечения помехоустойчивой передачи данных в канале связи, в состав большинства современных микросхем памяти FIFO добавлена функция повторного считывания данных из буфера, начиная с первого слова. Расширением этой функции является возможность повторного считывания произвольного сегмента памяти путем пользовательской установки указателя начала записи.

Рис. 1. Базовая архитектура памяти FIFO

Общими характеристиками памяти FIFO, RAM и ROM, принимаемыми в расчет на этапе проектирования, остаются быстродействие, разрядность слова и информационная емкость. Быстродействие характеризуют временем цикла считывания или записи, разрядность определяют числом бит в слове чтения или записи, информационную емкость характеризуют числом единиц информации в битах или словах, которое микросхема памяти может хранить одновременно.

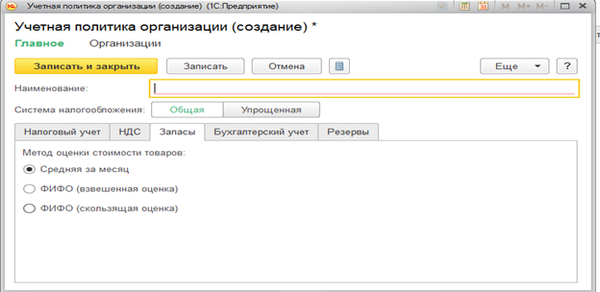

Методы оценки стоимости товара в 1С:ERP Управление предприятием

В конфигурации 1С:ERP Управление предприятием реализованы следующие методы оценки стоимости товара:

1. Средняя за месяц – выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

2. FIFO средневзвешенная оценка- стоимость остатков товаров на конец месяца определяется по последним поступившим партиям. Общая стоимость выбывших товаров определяется по ФИФО. Стоимость выбывших (проданных, списанных товаров) по каждому документу расхода одинаковая и не зависит от распределения партий на каждый документ.

3. FIFO скользящая оценка – выполняется расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Метод оценки в программе 1С:ERP Управление предприятием выбирается при создании учетной политики:

Расчет себестоимости в 1С:ERP Управление предприятием можно производить для одной или нескольких организаций.

Если на предприятии используется схема «Интеркампани», то себестоимость должна рассчитываться по всем организациям, входящим в структуру «Интеркампани», одновременно по одному методу расчета.

В прикладном решении 1С:ERP Управление предприятием реализован механизм межфирменных продаж «Интеркампани», который позволяет решать задачи, связанные с взаимодействием нескольких фирм (организаций) одного холдинга в схемах оптовой продажи.

1. Средняя за месяц в 1С:ERP Управление предприятием выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

Средняя за месяц = (Стоимость остатка + Стоимость поступления) / (Количество остатка + Количество поступления)

Пример:

В 1 квартале предприятие приобрело материалы (одного наименования) по разным ценам от разных поставщиков:

10.01 200 шт. по 12 руб. на 2400 руб.

20.01 150 шт. по 15 руб. на 2250 руб.

28.01 150 шт. по 16 руб. на 2500 руб.

05.02 100 шт. по 14 руб. на 1400 руб.

14.02 200 шт. по 17 руб. на 3400 руб.

Итого 800 шт. на 11950 руб.

В январе 330 шт. материалов ушло на производство, 200 шт. — в феврале.

(2400+2250+2500) / 500 = 14,3 за шт. (330*14,3 = 4719 руб.) в январе

(500-330) * 14,3 = 2431 руб. – остаток на 01.02

(2431+1400+3400) / 470 = 15,4 за шт. (200*15,4=3080 руб.) в феврале

(170+300-200) * 15,4 = 4151 руб. — остаток на 01.03

2. ФИФО взвешенная оценка в 1С:ERP Управление предприятием

При расчёте себестоимости по методу ФИФО определяются партии выбывших товаров, отделяя их от партий остатков.

Затем для выбывших (проданных, списанных) партий определяется средняя себестоимость выбытия, по которой отражается расход каждой партии.

Стоимость остатков и стоимость выбытия товаров могут отличаться.

Себестоимость любой партии за месяц= (остаток в стоимости на начало месяца + приход по стоимости в течении месяца) / (остаток по количеству на начало месяца + приход по количеству в течении месяца)

Пример по реализации: ФИФО средняя взвешенная

Реализация 5 шт. товара

Реализация 10 шт. товара

3. ФИФО скользящая оценка в 1С:ERP Управление предприятием рассчитывает расход товаров по очереди поступления, т.е. если одна позиция номенклатуры поступила раньше другой позиции, поступившей позднее, то и списываться первая будет раньше.

Выполняет расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Зачем нужен партионный учет?

|

Информация о партии товаров |

Сложный учет НДС |

Продажа на экспорт |

|

Включение/исключение НДС в стоимости |

||

|

Партионная оценка стоимости |

ФИФО скользящая оценка |

Пример по реализации: ФИФО средняя скользящая

Реализация 5 шт. товара

Реализация 10 шт. товара

Пример: Расчёт себестоимости для остатка товара в 1С:ERP Управление предприятием

Склад №1, Товар А, один поставщик

10.06. – поступление №1 — 10 шт по 100руб 15.06. – поступление №2 — 10 шт по 120руб 10.07. – поступление №3 — 10 шт по 150руб 10.07. – поступление №4 — 10 шт по 200руб 15.07. – продажа №1 — 35шт

Нужно произвести расчёт себестоимости оставшихся 5 шт. товара.

1. По средней за месяц:

(1000+1200+1500+2000)/40 = 142,5руб (или 712,5 руб. для 5шт)

2. При расчёте по ФИФО (взвешенная оценка) все поступления сворачиваются до 2 партий (на начало месяца и поступление от 10.07.)

Таким образом у нас остаётся четверть от второй партии, т.е. себестоимость остатка = себестоимости во второй партии.

3500/20 = 175руб за шт. (или 875 руб. за 5 шт. остатка)

3. По ФИФО (скользящая оценка) у нас останется половина последней партии, т.е. себестоимость остатка будет совпадать с себестоимостью 1 единицы товара последней партии, т.е. 200руб и соответственно себестоимость остатка:

5шт Х 200руб = 1000руб.

Метод оценки себестоимости единицы запасов

Метод оценки себестоимости единицы запасов применяется либо когда фирма ведет партионный учет запасов, то есть их аналитический учет организован так, что позволяет отследить их движение по партиям. При этом в большинстве случаев при применении партионного учета и фактическое движение (выбытие) запасов организуется по партиям. Это может стать необходимым при использовании в деятельности фирмы (продаже или использовании в производстве) скоропортящихся оборотных активов, например, пищевых продуктов. Здесь, если партия была приобретена по одной цене, списание запасов конкретной партии и производится по соответствующим ценам.

Также данный метод применим, когда речь идет об уникальных в определенной степени ценностях. Например, наша фирма — это салон, продающий дорогие автомобили. Организация учета не предполагает их списания «группами».

В иных случаях данный метод оценки практически неприменим.

Метод средних цен

Метод средних цен наиболее прост. Может быть, именно поэтому в настоящее время его применяют большинство компаний и так любят наши коллеги.

Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода.

Таким образом, наша выручка составила — 31 200 рублей. Мы оцениваем себестоимость проданных товаров, стоимость их остатка и, соответственно, прибыль от продаж, находя среднюю цену единицы товара, используя простой метод расчета средней арифметической.

Общий объем поступивших за период товаров в сумме с их остатком на начало периода составит 170 единиц. Их общая стоимость составляет 36 500 рублей.

Отсюда средняя цена единицы запасов составит 214,7 рублей за единицу. Мы продали 130 единиц товара. Их себестоимость составит 27 911 рублей. Соответственно, прибыль от продажи будет оценена в 3 289 рублей. Остаток непроданных товаров получит оценку в 8 589 рублей.

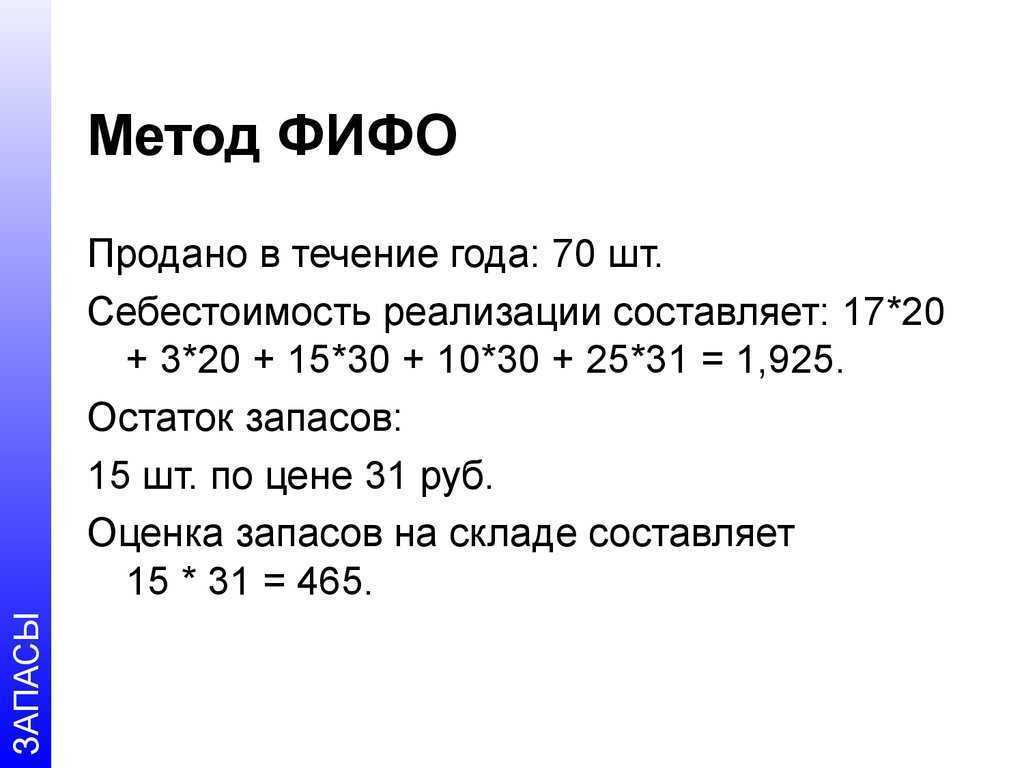

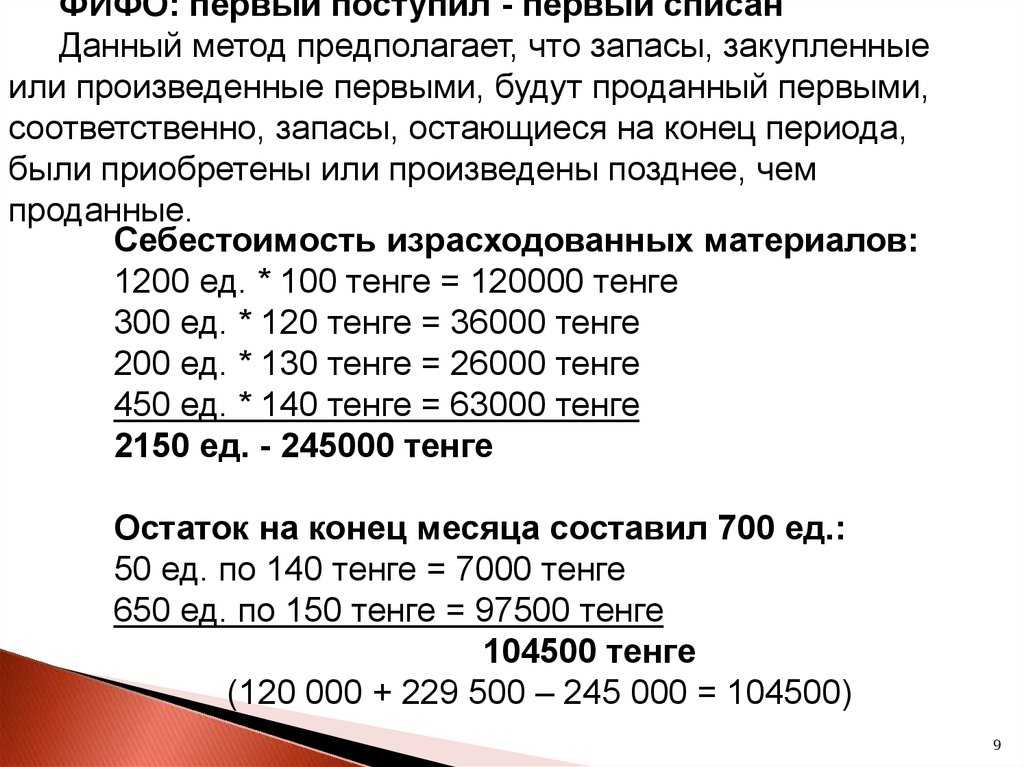

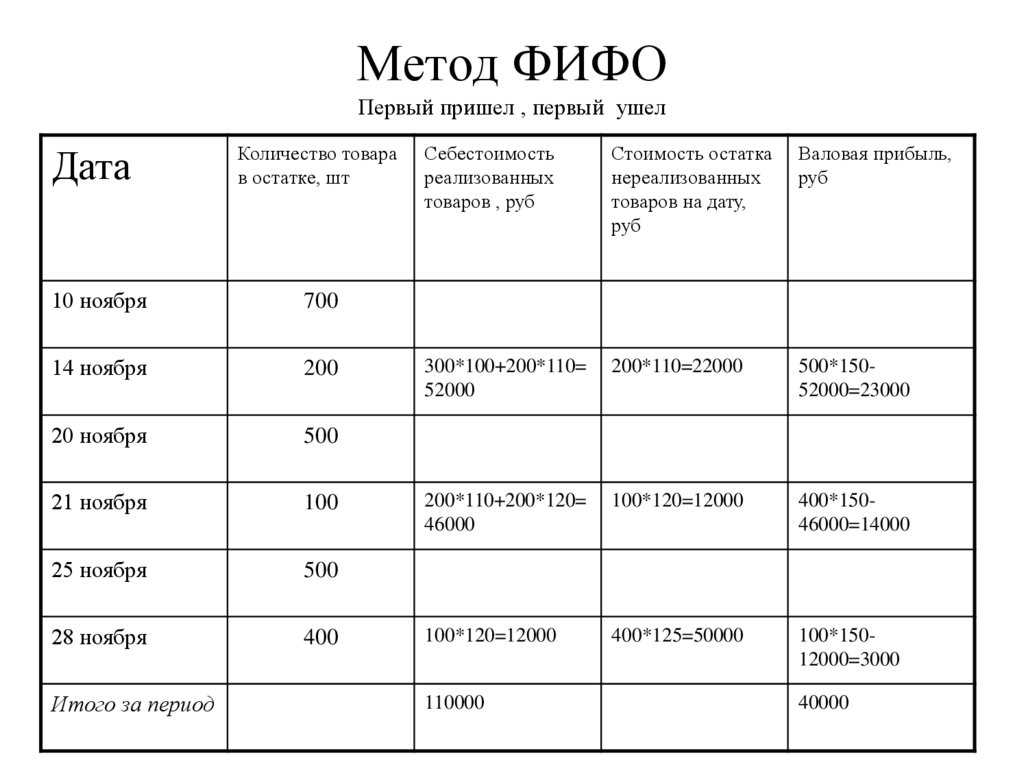

Метод ФИФО

Метод ФИФО (аббревиатура от англ. FIFO — First In First Out, «первым поступил — первым выбыл») предполагает, что мы ставим оценку остатка запасов и их выбывшей за период части в зависимость от последовательности их поступления (покупки). Оценка стоимости остатка запасов в этом случае основывается на допущении того, что запасы выбывают точно в той же последовательности, что и поступали в организацию, а, следовательно, остаток запасов на конец периода должен быть оценен, исходя из последних по хронологии цен их приобретения. Метод ФИФО иногда сравнивают с конвейером, с которого запасы поступают ровно в той последовательности, в которой они были на него загружены.

Оценим по методу ФИФО стоимость остатка запасов в рассмотренном выше примере. Мы продали 130 единиц товара, и их оценка будет предполагать, что мы продавали товар, изымая его из запасов на складе строго в соответствии с порядком его приобретения. То есть оценку проданных товаров составят: стоимость остатка на начало периода 20 единиц по 200 рублей (4 000 рублей), плюс 50 единиц по 210 рублей (10 500 рублей), плюс 60 единиц по 220 рублей (13 200 рублей). Таким образом, себестоимость проданных товаров составит 27 700 рублей. Прибыль от продаж в данном случае будет определена как 3 500 рублей (31 200 — 27 700). Соответственно остаток непроданных товаров в 40 единиц получит оценку исходя из цены приобретения в 220 рублей за единицу, то есть будет оценен в 8 800 руб.

Метод ЛИФО

Метод ЛИФО (аббревиатура от англ. LIFO — Last In First Out, «последним поступил, последним выбыл») предполагает, что мы оцениваем выбывающие запасы исходя из последовательности, обратной последовательности их поступления. Сущность метода ЛИФО иногда объясняется по аналогии с бункером или контейнером, куда закладываются запасы. И вот, если мы захотим эти запасы из такого бункера — контейнера достать, нам придется сначала вынуть те, которые попали туда последними. Следовательно, оценивая выбывшие за период ценности, мы начинаем «выбирать» последнюю по времени поступления партию, если количества товаров в ней не хватает — предпоследнюю, и так далее, как бы возвращаясь к остатку на начало.

Таким образом, себестоимость проданных (использованных) запасов и определяют их «последние» цены.

В нашем примере, оценку проданных товаров по методу ЛИФО составят: 100 единиц по 220 рублей (22 000 рублей) и 30 единиц по 210 рублей (6 300 рублей), то есть мы оценим проданные товары в 28 300 рублей. Соответственно, прибыль в этом случае будет оценена в 2 900 рублей (31 200 — 28 300). Оценка остатка товаров составит, следовательно, 8 200 рублей.

Метод ФИФО в складской программе

Пример оценки методом ФИФО

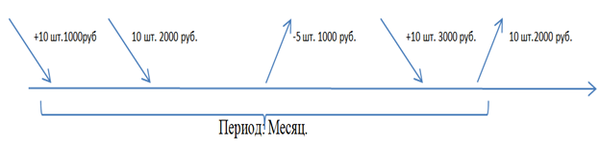

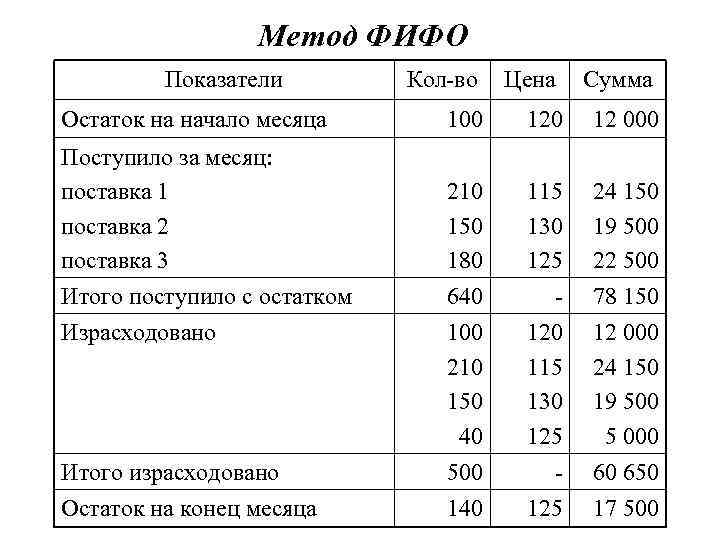

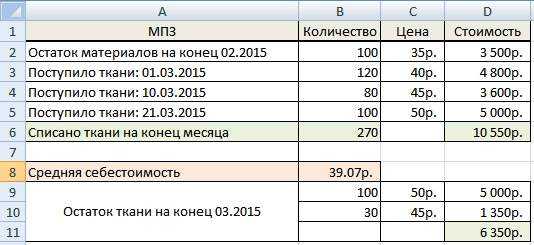

Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.

Метод ФИФО. Пример расчета

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом:

100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб.

Оценка себестоимости одного метра ткани методом ФИФО составляет:

10 550 / 270 = 39,07 руб.

Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.

Оценка остатков методом ФИФО

Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно.

Жмите и читайте подробно про себестоимость продукции и способы ее учета в организации:

Что такое себестоимость? Классификация затрат на производстве.Учет материально-производственных запасов.Учет кредиторской задолженности за запасы. Счет 66, 67.

|