Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям

Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. — 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Типы и виды

Разнообразие типов себестоимости определяется воздействием определенных критериев:

- По этапам производственного процесса рассматривают себестоимость валовой, готовой, отгруженной и проданной продукции.

- По количеству производства различают себестоимость одной единицы товара или совокупного общего количества.

- По объему включенных затрат бывает полная и сокращенная себестоимость.

- По виду аналитических операций различают нормативную, плановую и фактическую себестоимости.

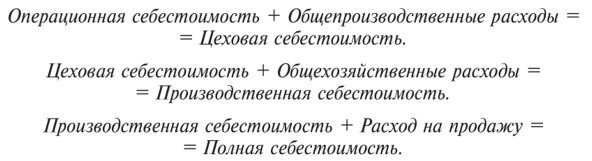

- По месту учета расходов выделяют цеховую, производственную и полную себестоимости.

В размер цеховой себестоимости включаются расходы цехов основного производства, для расчета производственной себестоимости к цеховой добавляют общехозяйственные расходы. Полная себестоимость — это все расходы предприятия, включая коммерческие затраты.

Виды себестоимости классифицируются по двум основным признакам, выражающим ее структуру:

- Себестоимость, рассчитываемая по статьям калькуляции.

- Себестоимость, рассчитываемая по элементам затрат.

Пути снижения себестоимости продукции

Основные пути для снижения себестоимости продукции:

- Снижение расходов материалов, за счет повышения технологичности и контроля всех процессов выпуска продукции.

- Использование автоматизированных линий, станков и машин, для снижения трудоемкости и сокращения расходов на персонал.

- Оптимизация накладных затрат, связанная с уменьшением количества управленцев и обслуживающего персонала, реализацией неиспользуемых активов, оптимизацией обслуживающих систем и процессов.

- Обучение сотрудников и рост их квалификации, приводящий к повышению производительности труда.

Использование описываемых путей снижения себестоимости продукции позволит:

- возможности установления конкурентной цены, при низких издержках

- понимание структуры себестоимости для каждого товара или услуги и использование полученных результатов анализа для оптимизации затрат;

- резервы снижения цены для проведения акций и ответов на ценовые атаки конкурентов;

- объективная база для формирования бюджетов расходов и доходов будущих периодов;

- оценка всех подразделений компании, с точки зрения эффективности работы с затратами и производительностью труда;

- совершенствование управленческих процессов и повышение скорости принятия решений.

Если вы планируете запустить проект в сфере производства, то вам может понадобиться бизнес-план. Например, бизнес-план производства металлических дверей, в нем также содержится расчет себестоимости.

Себестоимость – основа планирования в бизнесе, от которой зависит возможная величина доходности, прибыли и рентабельности. Чтобы грамотно спланировать финансовую составляющую проекта, скачайте у нас на сайте полноценный структурированный бизнес-план, с объективными и грамотными расчетами основных финансовых и экономических показателей, что полностью удовлетворит ваших финансовых партнеров и позволит проинвестировать проект. Или закажите индивидуальный бизнес-план «под ключ», в котором будут учтены основные специфические моменты организации бизнеса в вашей отрасли.

Классификация производственных издержек

Как уже писалось выше, производственные издержки на каждом производстве различны, но они группируются по определённым признакам, что облегчает расчёты. Затраты по способу включения в себестоимость продукции могут быть:

- прямыми, непосредственно относящимися к производственному циклу: закупка сырья или материала, оплата труда сотрудников, участвующих в процессе производства и т. д.;

- косвенными, не относящиеся напрямую к производству. Сюда относятся расходы на коммерческую, общехозяйственную и общепроизводственную деятельность. К примеру, выплата заработной платы руководителям.

Бывают траты, относящиеся к общему объёму производства:

- Постоянные. Не зависят от производственных объёмов. Сюда можно отнести арендную плату помещений, отчисления по амортизации и т. д.

- Переменные. Имеют прямую зависимость от объёма изготовленной продукции. К примеру, затраты по закупке материалов и сырья.

Кроме этого, существуют затраты, имеющие значимость от решений руководства:

- нерелевантные, не зависящие от решений руководителя предприятия;

- релевантные, которые зависят от принятых решений руководителя.

Лучше понять релевантные и нерелевантные издержки поможет следующий пример. На территории предприятия имеется пустое помещение. Чтобы содержать это сооружение, выделяется определённая сумма, величина которой не зависит от выполнения в этом помещении каких-либо процессов.

Руководитель запланировал расширение производства и использование пустующего помещения. При этом придётся приобретать новое оборудование и обустраивать рабочие места. Затраты на приобретение оборудования считаются релевантными, а расходы на содержание помещения нерелевантными. Это означает, что отчисления за амортизацию производились ранее и продолжают производиться независимо от того пустует помещение или нет.

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты.

К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

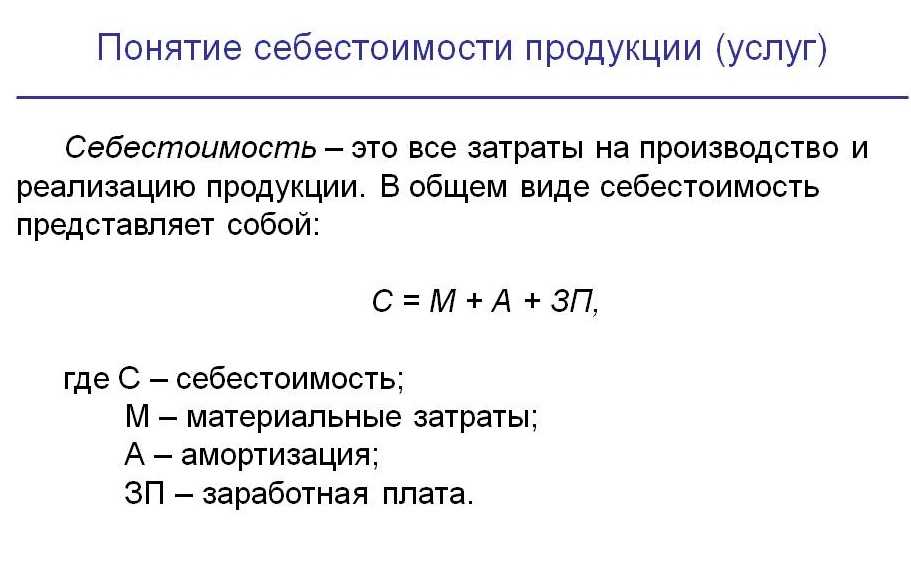

Определение понятия себестоимость продукции

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

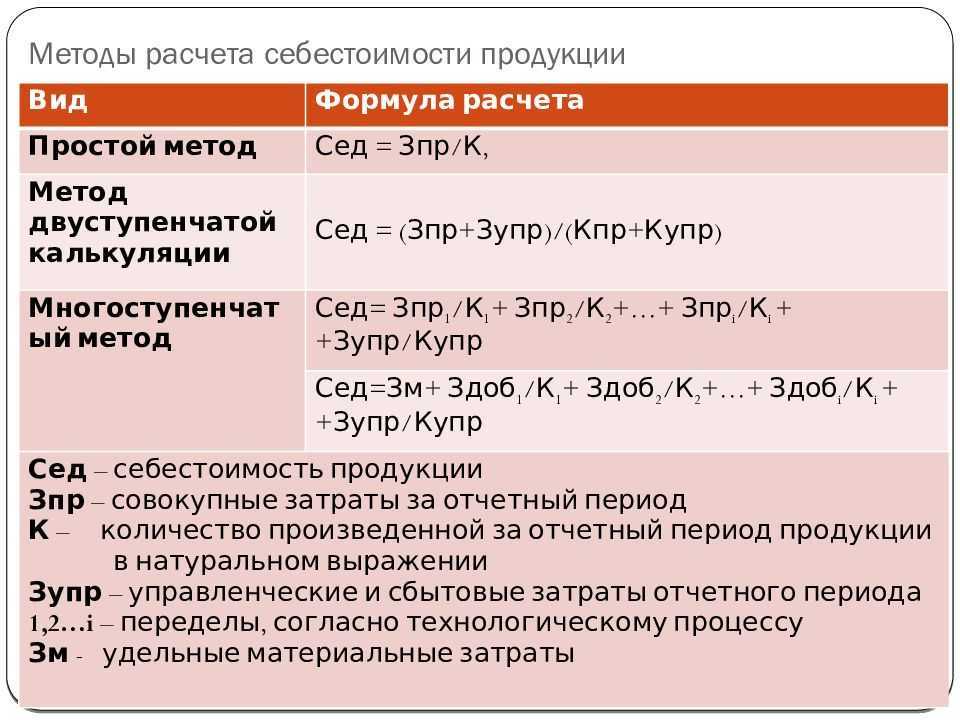

Как рассчитать себестоимость: калькуляция

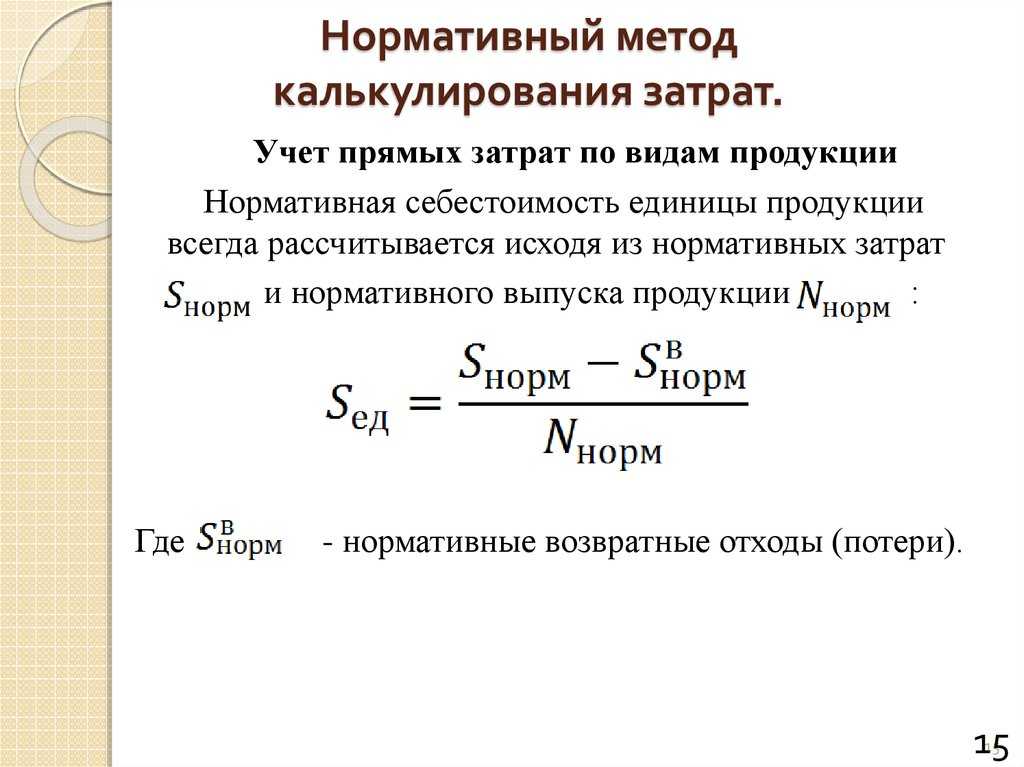

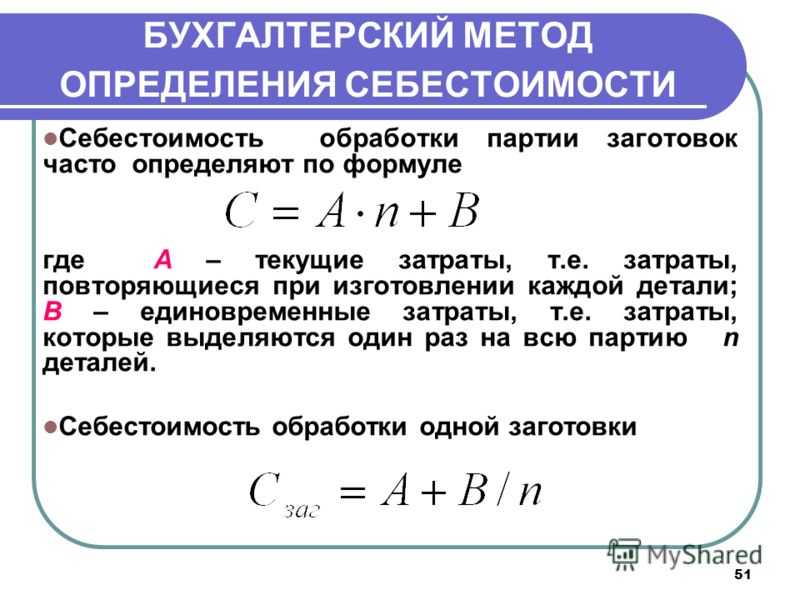

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

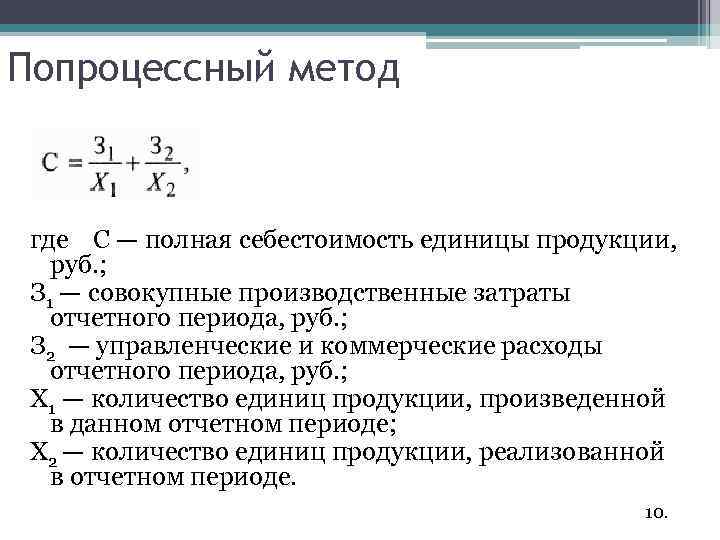

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Как рассчитать себестоимость: формула и пример

Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

Источником данных для определения себестоимости являются регистры бухучета. К числу рекомендаций по реальному расчету этой величины и прибыльности организации в целом относятся:

- Подробное ведение в соответствии с правилами и нормативными актами бухучета при ОСНО, ЕНВД И УСН: это нужно, в первую очередь, не для отчета перед налоговой инспекцией, а для подробного анализа функционирования хозяйствующего субъекта;

- Учет затрат в разрезе их разновидностей: раздельный контроль издержек по базовым функциям и расходов на управление;

- Подсчет расходов сопровождается их соотнесением с изготовленным либо проданным товаром.

Как снизить себестоимость

Расчёт показателя

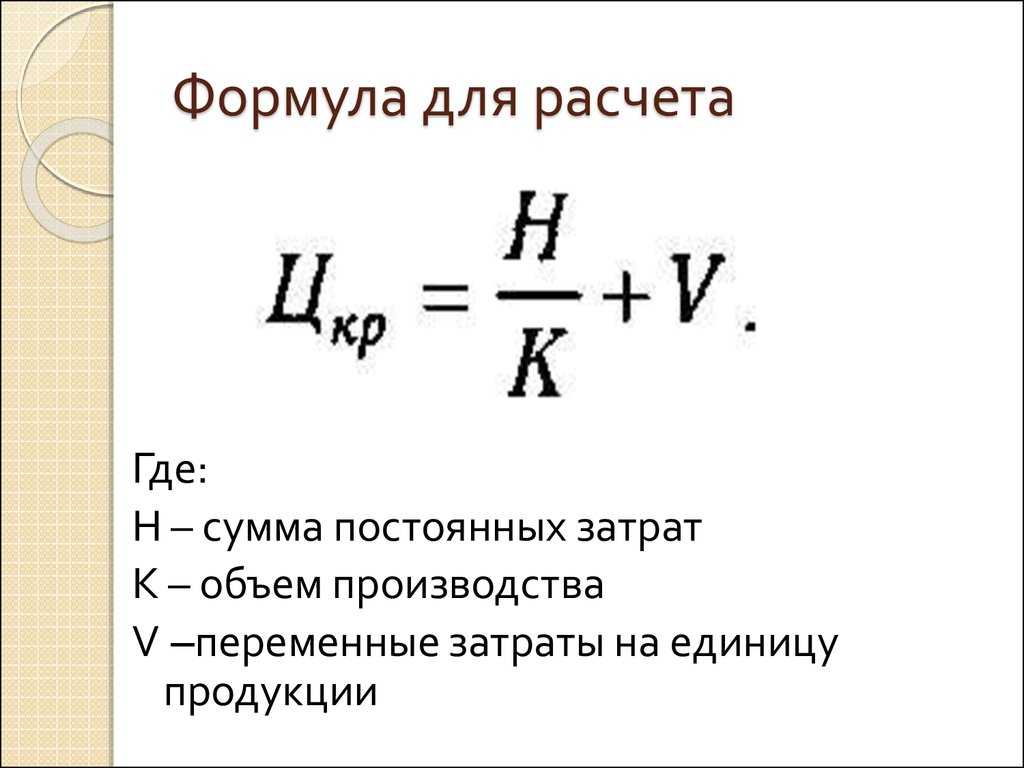

Есть несколько формул для расчёта, которые зависят от типа и вида себестоимости, в том числе упрощённая и развёрнутая. Благодаря упрощённой формуле любой человек, даже не разбирающийся в экономике, поймёт, как рассчитать данный показатель. Используя развёрнутую формулу можно рассчитать реальную себестоимость производства.

Упрощённая формула расчёта полной себестоимости продукции выглядит так:

Полная себестоимость = Производственная стоимость единицы продукции + Расходы на реализацию

Рассчитать себестоимость продаж можно, пользуясь развёрнутой формулой:

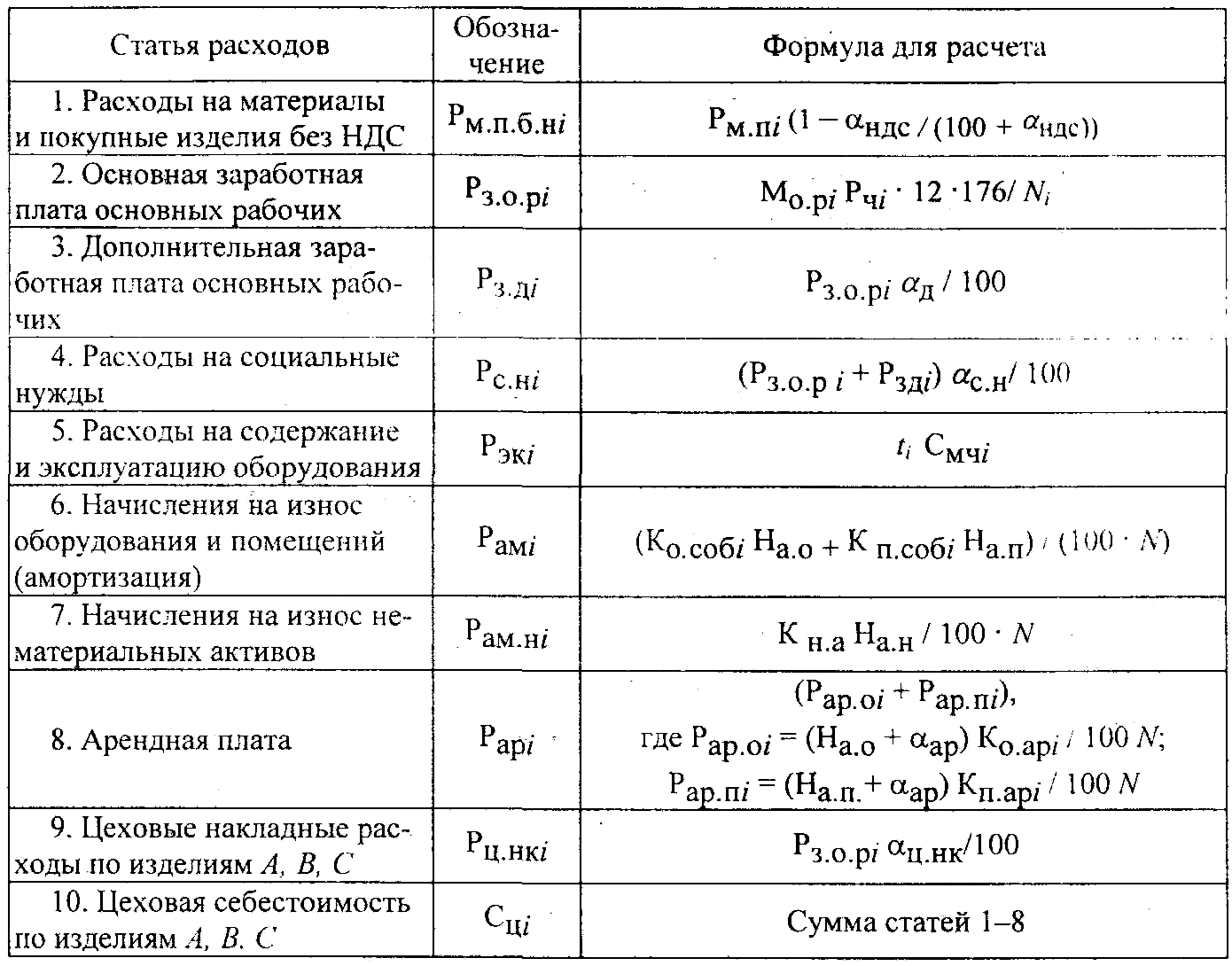

ПСТ = ПФ + ОМ + МВ + ТР + Э + РС + АР + ЗО + НР + ЗД + ЗР + ОС + ЦР

Где сокращения означают следующие расходы:

- ПФ – приобретение полуфабрикатов;

- ОМ – затраты на основные материалы;

- МВ – покупка сопутствующих материалов;

- ТР – затраты на транспорт;

- Э – плата за энергоресурсы;

- РС – затраты по сбыту продукции;

- АР – амортизационные расходы;

- ЗО – заработная плата основным рабочим;

- НР – непроизводственные издержки;

- ЗД – надбавки сотрудникам;

- ЗР – заводские издержки;

- ОС – отчисления на страхование;

- ЦР – цеховые затраты.

Прежде чем приступить к расчётам, необходимо произвести следующие действия:

- Суммировать все затраты по закупке материалов и сырья, необходимых для производственного процесса.

- Рассчитать сумму денежных средств, потраченных на энергоресурсы.

- Сложить все траты по выплатам заработной платы. При этом необходимо учитывать прибавку 12% за дополнительные работы и 38% на социальные отчисления и медицинскую страховку.

- Сложить отчисления по амортизационным издержкам с расходами на содержание оборудования.

- Подсчитать расходы по сбыту готовой продукции.

- Проанализировать и учесть все остальные издержки производства.

Как рассчитать себестоимость продукции предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Чаще всего речь идет о расчете именно полной себестоимости. Но возможны и другие варианты: например, определение ее на разных этапах изготовления товара с целью выявления резервов экономии ресурсов на каждой стадии.

В общем случае, при расчете себестоимости учитывают все затраты, идущие на изготовление продукта.

Пример расчета полной себестоимости продукции

Рассмотрим пример расчета полной себестоимости продукта, который поможет лучше понять сам процесс определения величины.

Пример. На открытие ООО «СТАРТ» было потрачено 1500 тыс. руб. Плановое время окупаемости этой суммы – 50 месяцев. Соответственно, месячная доля трат составляет 30 тыс. руб. (1500 тыс. руб./50 месяцев). Расходы на аренду, юр.поддержку, содержание АУП за месяц равны 160 тыс. руб. Траты на производство товара за этот же месяц составили 634 тыс. руб. За это время фирма изготовила 1200 штук товара. Себестоимость каждой единицы продукта рассчитывается в следующем порядке:

(30 + 160 + 634)/1200 = 0,687 тыс. руб. или 687 руб.

Расчет себестоимости услуг

Себестоимость услуг рассчитывают посредством соблюдения определенных правил:

- Для вычисления полной себестоимости услуг складываются все затраты, произведенные в процессе их оказания.

- Каждая разновидность услуги представляет собой специфическую форму расчета себестоимости.

- Понесенные затраты распределяются по каждому клиенту.

- По окончании определенного времени расходы суммируются.

При расчете себестоимости услуг, прежде всего, важно определить все составляющие, из которых она складывается. От вида услуги будут зависеть материальные и сырьевые затраты

Например, парикмахерские расходуют на клиентов лаки, пенки, шпильки и т.д.

Пример расчета.

Для наглядного примера рассмотрим порядок расчета себестоимости ООО «Мир мебели», занимающейся производством корпусной мебели. Рассчитаем себестоимость производства офисных столов за один месяц. Известно, что произведены следующие затраты на 200 столов:

-

Сырье и материалы:

- дерево 150000 рублей;

- клей 20000 рублей;

- саморезы и шурупы 35000 рублей;

- лак 18000 рублей;

- Топливо и энергия 134000 рублей.

- Зарплата основных рабочих 89000 рублей.

- Страховые взносы 30438 рублей.

- Затраты по эксплуатации оборудования 12500 рублей.

Итого себестоимость общая получается 150000 + 20000 + 35000 + 18000 + 134000 + 89000 + 30438 + 12500 равно 488938.

Себестоимость одной единицы продукции 488938 / 200 равно 2444,69 рублей.

Составляющие показателя

Показатель себестоимости включает в себя все издержки предприятия и подразделяется на несколько типов и классов. Это является основным фактором, который необходимо учитывать при расчётах себестоимости продукции. Разные виды себестоимости предполагают абсолютно разные составляющие. Например, при расчётах цеховой себестоимости не учитываются траты на реализацию товара. Поэтому задачей каждого бухгалтера является расчёт именно такого показателя, который с максимальной точностью показывает эффективность деятельности предприятия.

Себестоимость каждой единицы изготовленной продукции зависит от степени налаженности производственного процесса. Если каждый цех завода работает обособленно, у персонала нет заинтересованности быстро и качественно выполнять свои обязанности и т. п., можно уверенно сказать, что это предприятие работает убыточно, и у него нет будущего.

Видео по теме:

Структура

Все денежные траты, обеспечивающие функционирование бизнеса,

входят в состав себестоимости. Каждая компания определяет список затрат и

учетную политику в произвольной форме. В разных сферах статьи расходов могут

значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения.

Помимо прямых существуют и косвенные расходы. Дополнительное их название –

непроизводственные. Они не связаны напрямую с процессом изготовления, но всё

равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата

перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление

витрин, затраты на рекламу; - административные – издержки на покупку ПО для

рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям,

которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Пример расчета по формуле

Рассмотрим на примере расчет полной себестоимости производства такого товара, как кошельки:

- 200 000 рублей — сумма совокупных затрат (включая сырье, оплату труда и прочее).

- 15 000 рублей — сумма, затраченная на организацию реализации товара (транспортировку, хранение, в некоторых случаях учитывают и затраты на рекламу).

- 1000 штук — количество кошельков, изготовленных предприятием в течение месяца.

Рассчитываем:

- ПС=(200 000+15 000)/1000;

- ПС=215 рублей;

Итого, себестоимость одного кошелька составит 215 рублей.

Вариант 1

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Пример 1:

| Общая сумма расходов в месяц, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 300 000 | 2 000 | 150 |

Вариант 2

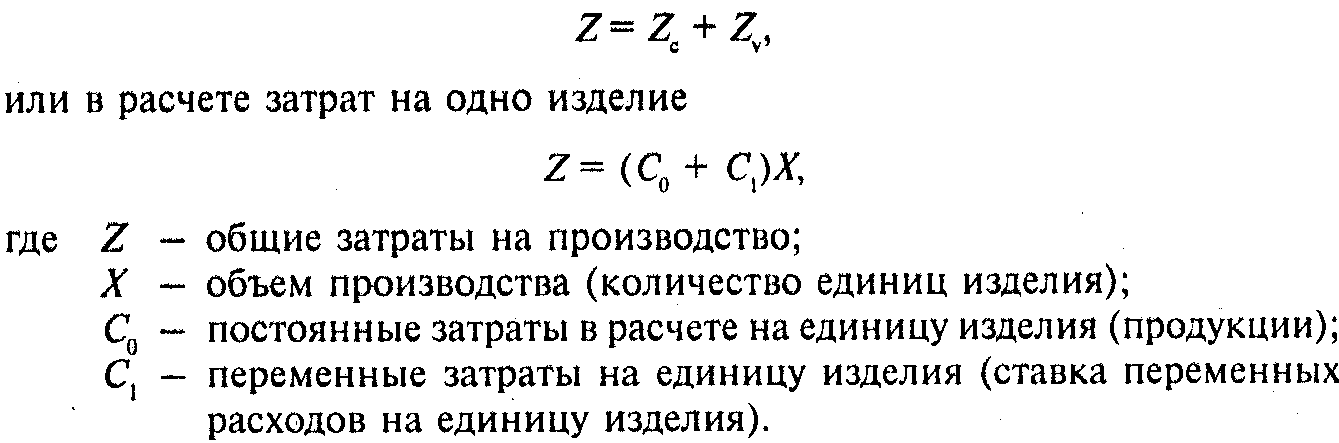

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Пример 2:

| Переменная себестоимость, руб. | Сумма постоянных затрат, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 20 | 200 000 | 2 000 | 150 |

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Понятие себестоимости

Выпуск любого товара или услуги требует предварительных финансовых вложений. К ним относятся расходные материалы, приобретенное для производства сырье, обслуживание рабочих мест и другие расходы. Совокупность затрат на производство определенного объема продукции определяется как себестоимость товара. При формировании окончательной цены продукта необходимо знать, сколько денежных ресурсов было затрачено на выпуск партии или одной единицы товара, в зависимости от способа продаж. Окончательная цена изделия должна покрывать все расходы на производство, приносить дополнительную прибыль предприятию и при этом оставаться комфортной для покупателя.

Рис. 1. Структура себестоимости продукцииОтдел экономического планирования проводит анализ всех затрат на производство, после чего определяет оптимальную для товара цену. Правильно назначенная цена компенсирует все расходы, поможет организации получить заработок после реализации изготовленной продукции. Без проведения подобных анализов производство станет убыточным.

Цели расчета

Основная цель проведения учета и анализа себестоимости – оценка выполнения плана, выявление изменений и их соотношение по отношению к предыдущим периодам деятельности.

При наличии спада эффективности компании, определяются и устраняются причины.

Другие задачи оценки себестоимости:

- Если предварительно рассчитать затраты, можно максимально точно спрогнозировать прибыль. Сделать такие расчеты можно для всей линейки продукции и подобрать «выгодный» товарный ассортимент.

- При помощи подробных вычислений можно не только определить рентабельность бизнеса, но и увеличить его прогресс, если подойти к работе вдумчиво и расчетливо.

- Величина себестоимости указывается в финансовых отчетах.

Подробный анализ себестоимости дает предпринимателю четкое

представление о возможности расширения бизнеса, выгодности выбора нового

направления, о целесообразности закупки нового оборудования. Главная цель

планирования себестоимости – сделать соотношение издержек на производство и

качество изготавливаемой продукции максимально оптимальным при условии

рационального использования имеющихся активов.

Как рассчитывается себестоимость продукции

Расчет себестоимости продукции зависит от специфики вашего бизнеса, структуры производства, конечного товара и других факторов.

Есть три метода расчетов:

- Позаказный. Расчет себестоимости производится под каждый заказ или единицу продукции. Такой вариант хорош, например, для производителей мебелей по авторским проектам, когда каждое конечное изделие уникально.

- Попередельный. Этот метод подойдет для поэтапных производств. Например, при производстве матрешек один цех занимается формовкой, второй – росписью, третий – нанесением лака. Тут рациональнее считать себестоимость на каждом из этапов.

- Попроцессный. Такой метод расчета себестоимости подойдет для производств простого цикла. Цементный завод выпускает кладочную смесь и считает себестоимость на всю партию товара.

Кроме этих трех методов расчета, существует еще одна классификация – себестоимость по затратам, включаемым в расчеты:

- сокращенная или директ-костинг;

- полная.