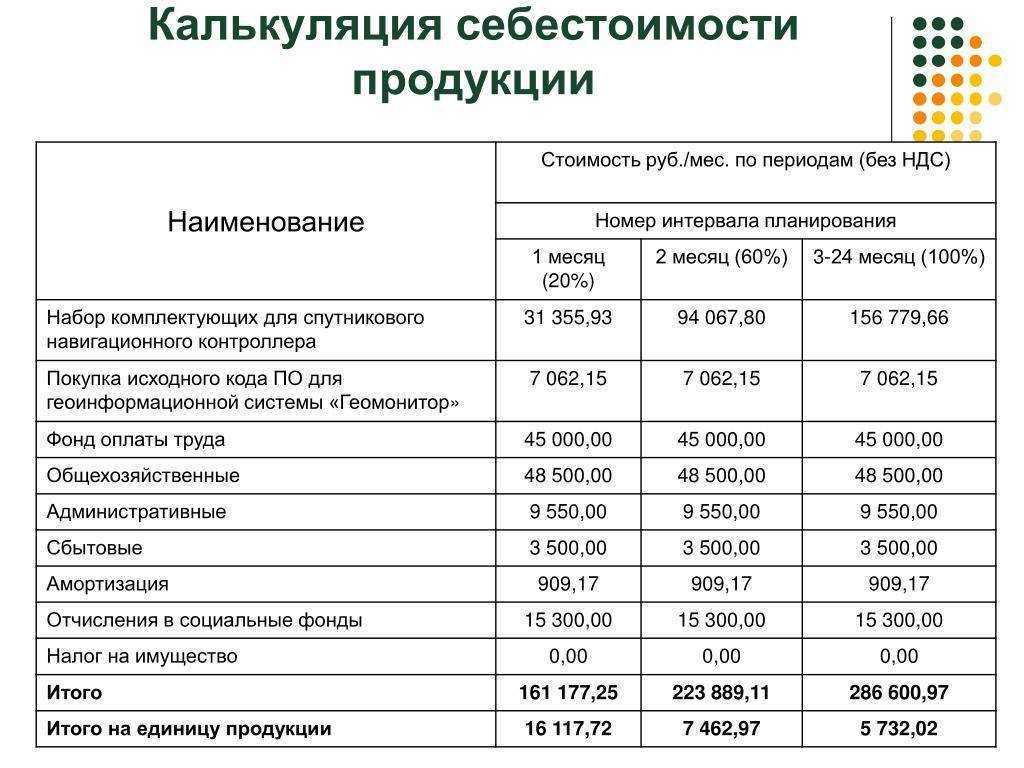

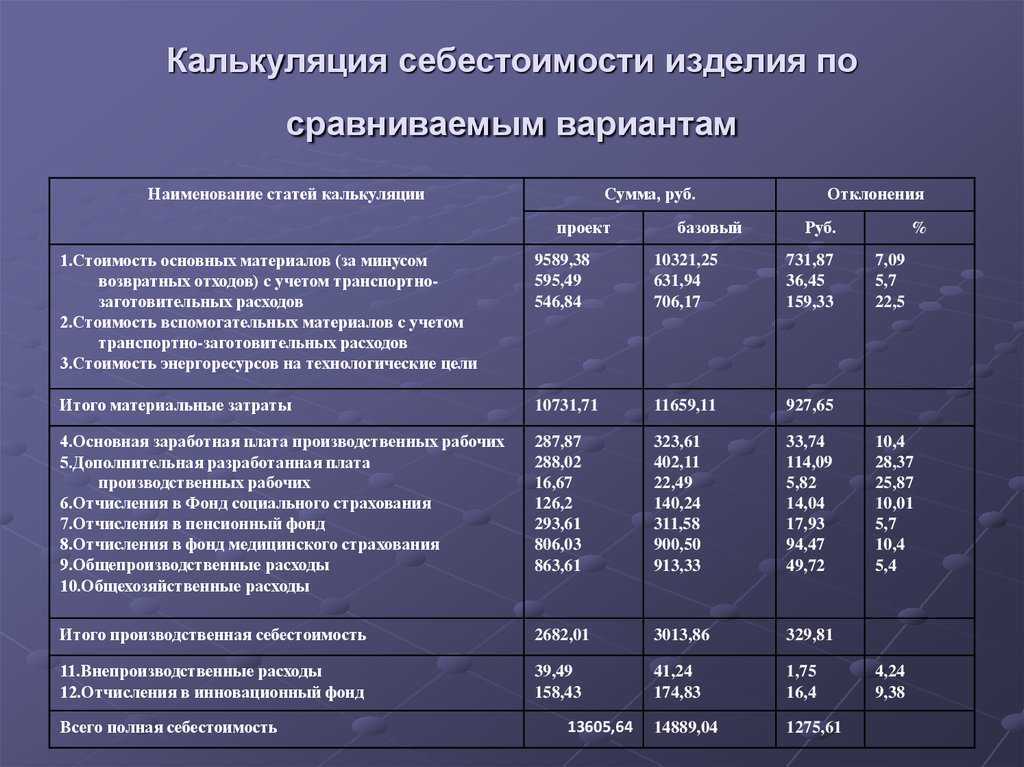

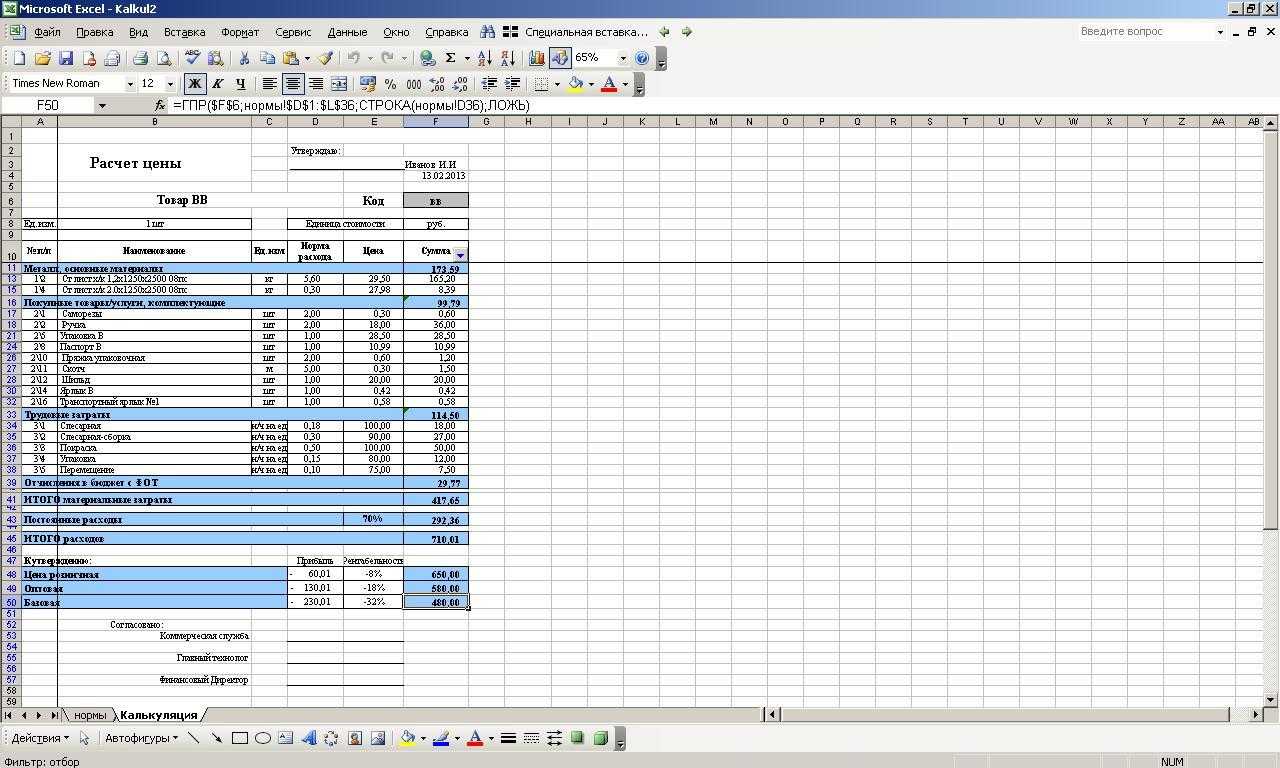

Особенности калькулирования себестоимости продукции

В зависимости от характера и специфики решаемых задач калькуляция обладает некоторыми особенностями. Нормативный расчет подразумевает вычисление себестоимости на основе данных о нормах потребляемого сырья, которые актуальны на начало месяца

В данном случае существует разница между фактическими и плановыми нормами, что важно учитывать в процессе вычислений

При определении плановой себестоимости руководствуются усредненными величинами. В первую очередь устанавливают плановый временной период. В дальнейшем, рассчитывая искомые параметры, применяют средние нормы издержек. В том случае, когда требуется определить себестоимость продукции, выпускаемой в рамках единовременного заказа, подготавливают сметную калькуляцию.

С целью расчета себестоимости услуг целесообразно оперировать счетной калькуляцией. Особенность такого подхода состоит в исключении из формул норм затрат. Отчетная калькуляция актуализирует определяемые величины на дату завершения отчетного периода. В качестве основных параметров используют информацию из бухгалтерского учета, а именно:

- реальные расходы;

- производственные издержки;

- объемы выпуска продукции.

Результаты полученных вычислений позволяют контролировать выполнение планов, нацеленных на оптимизацию себестоимости. Отчетная калькуляция подходит для фиксации динамики снижения или повышения стоимости производства товаров и услуг. С помощью подобного расчета определяют стоимостную оценку продукта, соответствующую действительности, а также разницу между фактической и запланированной себестоимостью.

Как группируются затраты при калькулировании себестоимости?

Когда калькулируется себестоимость продукции, затраты могут быть группированы по разным критериям. Вот несколько способов группировки затрат:

- По статьям расходов:

- Материальные затраты: Здесь включаются все расходы на закупку сырья и материалов, необходимых для производства продукции.

- Трудовые затраты: Это расходы на оплату труда работников, занятых в процессе производства.

- Косвенные затраты: Включают общепроизводственные расходы, такие как амортизация оборудования, расходы на электроэнергию, аренду помещений и другие накладные расходы.

По местам возникновения:

- Прямые затраты: Это затраты, которые можно однозначно отнести к конкретному продукту, например, стоимость сырья и оплата труда, прямо связанные с изготовлением продукции.

- Косвенные затраты: Это затраты, которые не могут быть прямо связаны с определенной единицей продукции и требуют распределения, например, общепроизводственные расходы.

По видам продукции:

- Производственные затраты: Эти затраты связаны с непосредственным процессом производства конкретного продукта.

- Общепроизводственные затраты: Затраты, которые распределяются между разными видами продукции и не могут быть прямо отнесены к конкретному изделию.

По функциональной принадлежности:

- Производственные затраты: Они включают все расходы, связанные с прямым производством товаров или услуг.

- Административные затраты: Затраты, связанные с управленческими функциями предприятия, например, зарплата руководства, расходы на офис и прочее.

- Торговые (коммерческие) затраты: Расходы на продвижение продукции, рекламу, транспортировку товаров и другие издержки, связанные с реализацией продукции.

По периодам времени:

- Переменные затраты: Затраты, которые изменяются пропорционально объему производства.

- Постоянные затраты: Затраты, которые остаются постоянными независимо от объема производства.

Учет этих дополнительных критериев помогает более детально анализировать структуру затрат и принимать более обоснованные решения в управлении бизнесом.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Как используются результаты калькулирования себестоимости?

Результаты калькулирования себестоимости играют ключевую роль в управлении предприятием. Давайте рассмотрим, как именно они используются:

Ценообразование: Зная себестоимость продукции, предприятие может определить цену, которая покрывает все затраты и обеспечивает прибыль

Это важно для конкурентоспособности на рынке.

Анализ себестоимости:

- Выявление структуры затрат: Результаты калькулирования позволяют детально проанализировать, какие элементы составляют себестоимость. Это может выявить наиболее затратные компоненты производства.

- Сравнение с аналогами: Сравнение себестоимости с продукцией конкурентов помогает понять, насколько эффективны производственные процессы и определить конкурентоспособность.

Выявление резервов снижения себестоимости:

- Оптимизация производственных процессов: Анализ затрат позволяет выявить области, где можно оптимизировать производственные процессы, улучшив эффективность и снизив расходы.

- Поиск альтернативных поставщиков: Изучение затрат на сырье и материалы может привести к поиску новых поставщиков или пересмотру договорных условий.

Учет и планирование:

- Бюджетирование: Результаты калькулирования себестоимости используются при составлении бюджетов предприятия, что позволяет определить финансовые планы и стратегии.

- Планирование производства: Зная себестоимость, компания может планировать объемы производства и управлять запасами более эффективно.

Управление рисками: Результаты калькулирования помогают оценить влияние изменений в условиях рынка, цен на ресурсы или других факторах на себестоимость и прибыль.

Использование результатов калькулирования себестоимости в этих аспектах помогает предприятию принимать обоснованные решения, улучшать свою конкурентоспособность и эффективность производства.

Синонимы

калькулирование затрат

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

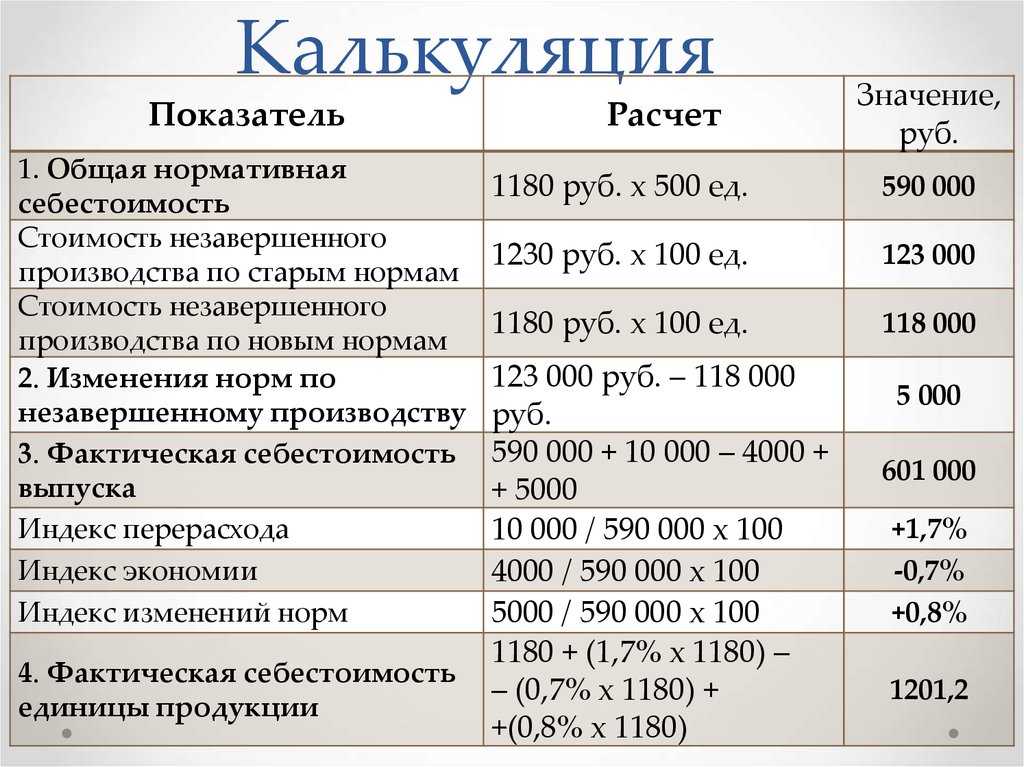

Нормативный метод калькулирования себестоимости

Задачей нормативного метода учета затрат на производство

является контроль за своевременным и рациональным расходованием

материальных, трудовых и финансовых ресурсов.

Организацией создаются нормы расхода материальных ресурсов при

изготовлении определенного вида продукции, например нормы на оплату

труда рабочих в течение каждого отчетного месяца. Эти плановые нормы

расхода представляют собой нормативные калькуляции по изделиям.

Сопоставление фактически произведенных затрат с утвержденными текущими

нормативами затратами позволяет выявить, как соблюдаются технология

изготовления продукции, нормы расхода сырья, материалов, затрат труда и

т.д.

Установленные нормативы являются средствами оперативного

контроля и контроля за уровнем издержек. Процесс контроля включает в

себя три последовательные стадии:

- фиксирование фактической эффективности производства;

- сравнение фактической и ожидаемой степени эффективности

производства; - обеспечение обратной связи в целях осуществления

постоянного

мониторинга за развитием событий.

Соответственно, отклонения могут быть как положительные

(означающие экономию в затратах), так и отрицательные (означающие

перерасход ресурсов).

Организациями, производящими продукцию, должна производиться

периодическая оценка себестоимости готовой продукции и полуфабрикатов

на различных стадиях производства. Применение нормативного метода

калькулирования себестоимости дает возможность получать информацию о

стоимости единицы продукции, что позволяет определить оптимальный объем

и цену продаж.

Отметим что, нормативный метод калькулирования не позволяет

абсолютно точно рассчитать себестоимость заказов и отдельных видов

продукции, поскольку практически все накладные расходы рассматриваются

как постоянные затраты, которые списываются в состав расходов в полной

сумме в периоде их возникновения и не распределяются между заказами и

видами продукции.

Рассмотрим небольшой пример нормативного метода

калькулирования себестоимости. Производственное предприятие

производит

для продажи ванильный сахар, для реализации которого необходимо его

расфасовывать в бумажные пакетики весом по 25 г. Нормативные цены

составляют 450 руб. за 1 кг ванилина и 2 руб. за каждый бумажный

пакетик. Нормативные трудозатраты производственного персонала

составляют 0,2 ч. на расфасовку одного пакетика в расфасовочном цехе

(ставка оплаты трудозатрат – 280 руб.) и 0,1 ч. в упаковочном

цехе (ставка оплаты трудозатрат – 360 руб.). Норматив

переменных общепроизводственных расходов на время изготовления пакетика

ванилина составляет 0,5 руб., постоянных общепроизводственных расходов

– 0,7 руб.

Таким образом, нормативные производственные затраты

на изготовление одного пакетика ванилина составят: (450 руб. x 0,025

кг) +

2 руб. + (0,2 ч. x 280 руб.) + (0,1 ч. x 360 руб.) + 0,5 руб. + 0,7

руб. = 106,45 руб.

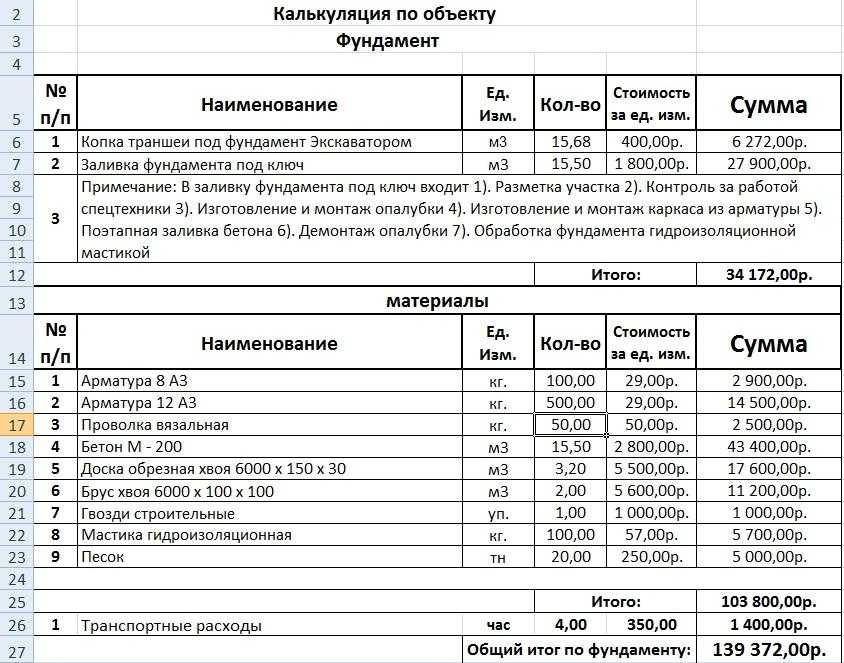

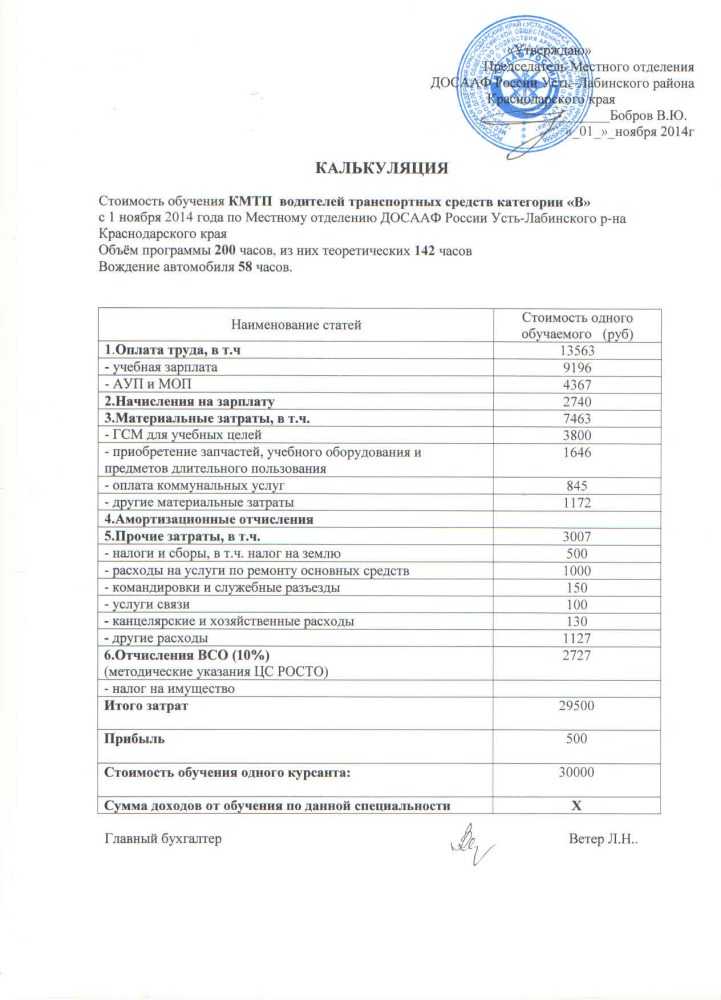

Примеры калькулирования различных себестоимостей

- себестоимость тоннокилометра в денежном измерении для определённого вида грузового транспорта при ожидаемой средней по загрузке ситуации с заказами на логистическом предприятии.

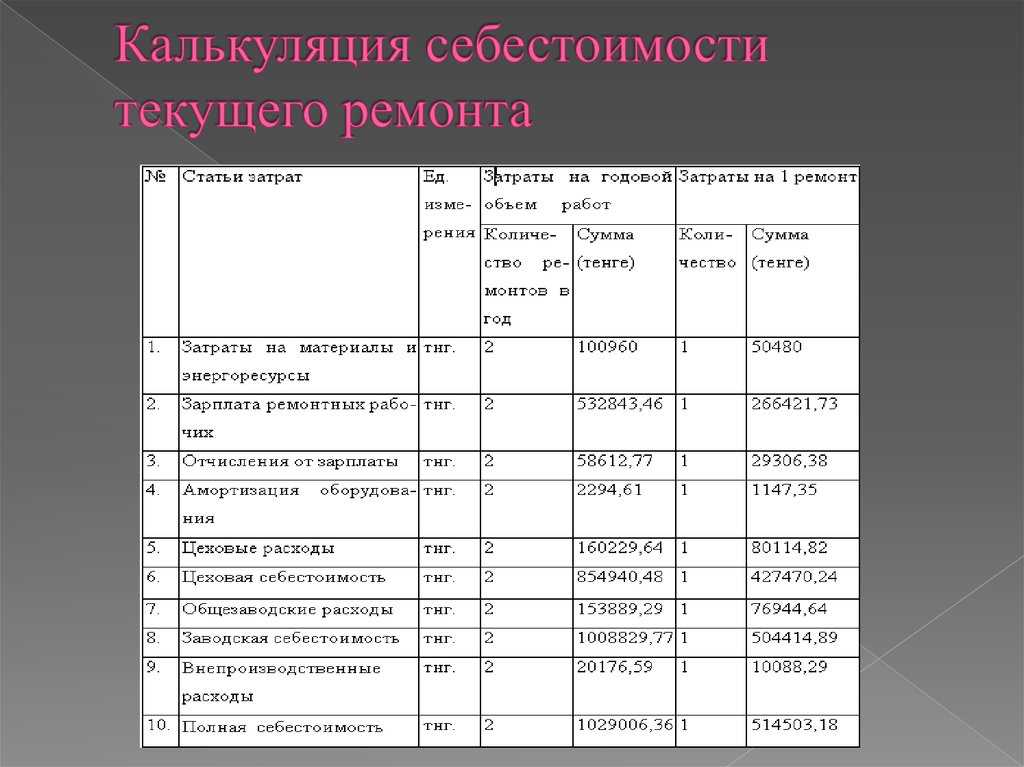

- себестоимость услуги ремонта в денежном измерении для определённого вида производственных установок и определённого вида поломок при ожидаемой максимальной частоте поломок на определённый временной этап.

- себестоимость одного обращения одного подразделения за услугами другого подразделения при оговоренной минимальной и максимальной частоте обращений на определённый временной этап.

- себестоимость подразделения (дивизиона/завода/отдела) при оговоренной минимальной и максимальной загрузке за определённый временной этап.

- полная (с ИТР, АУП и т.д.) себестоимость исполнения проекта за определённый временной этап.

- и т.д.

Основные виды калькулирования делятся на калькулирование на основе переменных или полных затрат. Важным подходом в калькулировании себестоимости при высоких косвенных затратах (НИиОКР — деятельность на предприятии) является процессный расчёт затрат или Расчёт себестоимости по видам деятельности. На практике (и в научной теории) существует широкий спектр методов калькулирования себестоимости. Некоторые методы можно найти в бухгалтерском учёте, в управленческом учёте, в контроллинге, в финансовом менеджменте и в управлении проектами для соответствующего проектного производства и т. д.

И соответственно калькулирование может производиться бухгалтерией, финансовым отделом (планирование и бюджетирование), контроллинговым отделом (Cost-/Profitcenter расчёты) и сметным отделом в зависимости от предназначения данной информации.

Следует также отметить, что сметный подход — единственный из вышеперечисленных подходов, который не учитывает график производства работ (производственную структуру). И сметы для больших и сложных производственных графиков отличаются очень сильной неточностью оценки себестоимости проекта (большим стандартным отклонением), изначально закладывая риск качеству проектов: содержанию проекта, стоимости проекта и своевременности исполнения проекта (см. управление проектами).

Расходные операции: методы калькулирования себестоимости

Методы калькулирования

Определение 2

Метод калькулирования – способ группировки всех производственных затрат для определения себестоимости произведенной продукции.

Существует несколько методов калькулирования:

-

Нормативный метод – определенный вид затрат на производство, учитывается по текущим нормам. Используют в перерабатывающей промышленности с массовым производством продукции.

-

Попроцессный метод – учитываются все прямые и косвенные затраты по всем процессам производства готовой продукции. Среднюю себестоимость продукции, определяют как соотношение всех затрат за месяц, на общее количество готовой продукции за этот же период.

-

Попередельный метод – прямые затраты показывают в текущем учете не по видам продукции, а по переделам производства.

-

Позаказный метод – все основные затраты учитываются по статьям калькуляционной ведомости на каждый конкретный заказ. Выполнение крупного заказа требует больших материальных, финансовых, трудовых затрат, но как показывает практика — полностью загрузить производственные мощности невозможно. Поэтому предприятие может выполнять другие заказы и заниматься производством других комплектующих в ограниченном количестве.

Замечание 1

На одном и том же предприятия методы калькулирования могут быть разными. Это зависит от типа производства: серийное, единичное, с наличием полуфабрикатов отпускаем на сторону и т.д.

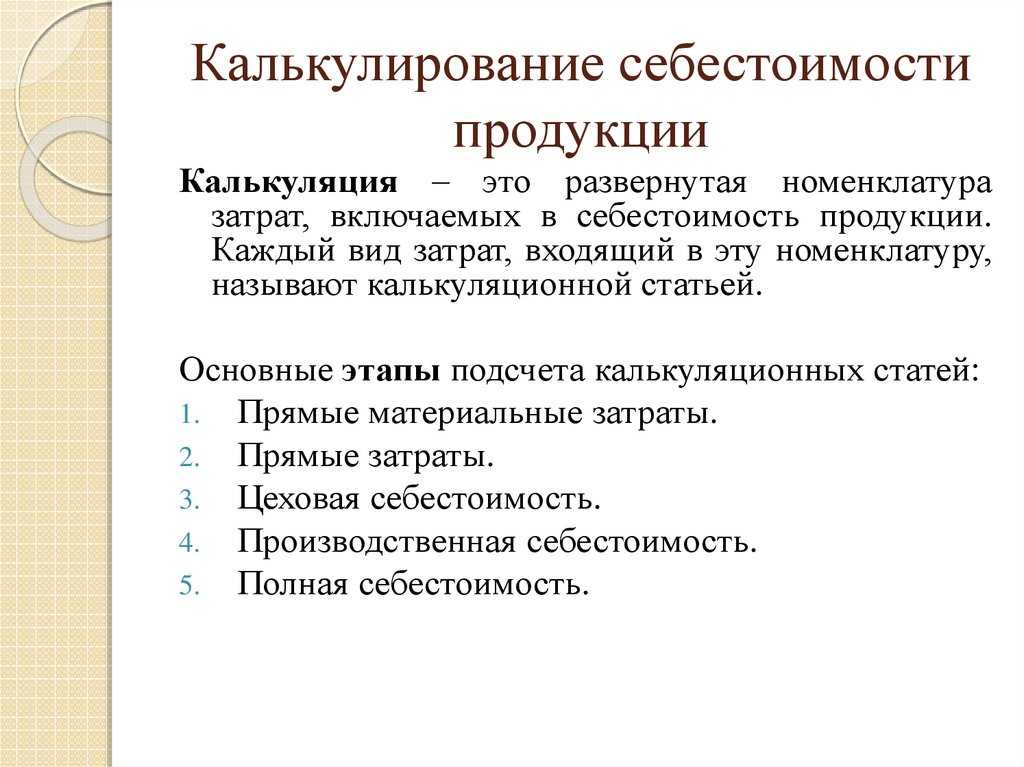

Основное понятие калькуляции

Определение 1

Калькуляция – расчет себестоимости за единицу определенного вида продукции, оказанных услуг или произведенных работ.

Калькуляция, считается последним этапам учета затрат на производство и выпуска продукции, в процессе чего группируются затраты и рассчитывается себестоимость готовой продукции с помощью различных методов.

Калькулирование отличается от калькуляции, тем что не определяет затраты в денежной форме на производство единицы товара. При калькулировании берутся за основу затраты, которые отражены в бухгалтерском учете.

Калькулирование применяется для предварительной оценки себестоимости готовой продукции и для последующего контроля.

Калькулирование выступает как инструмент оценки рентабельности товара, как элемент преодоления конкуренции среди производственных предприятий.

Статья: Виды и методы калькулирования

Найди решение своей задачи среди 1 000 000 ответов

В процессе калькулирования сравниваются затраты на производство и количество произведенной продукции. Конечным результатом калькулирования можно считать калькуляцию.

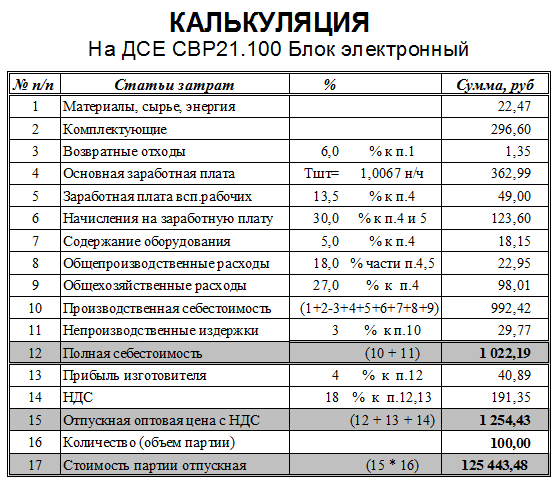

Перечень статей калькуляции

На практике используется следующий перечень статей калькуляции:

-

исходное сырье и материалы;

-

топливо и энергия для технологических целей;

-

начисленная заработная плата производственным рабочим;

-

страховые взносы с заработной платы производственных рабочих;

-

общепроизводственные расходы;

-

общехозяйственные расходы;

-

прочие производственные расходы;

-

коммерческие расходы.

Статьи калькуляции с пункта 1 по пункт 7 являются расходами на производство, так как эти затраты прямо связаны с осуществлением производственных процессов. Сумма всех расходов на производство равна производственной себестоимости готовой продукции.

Статья «Коммерческие расходы» из пункта 8 перечня статьей калькуляции – это понесенные расходы, которые связаны с отпуском (реализацией) готовой продукции. К таким коммерческим расходам относятся затраты на хранение, на рекламу, на упаковку, транспортные расходы и прочие расходы.

Сумма производственных и коммерческих расходов в итоге составляет полную себестоимость созданной продукции.

Как считать себестоимость

Характерные особенности и применение

Попередельный метод используют для учета производственных расходов, если технология предполагает переработку сырья, материалов в несколько стадий (переделов, фаз). Как правило, производство готовой продукции здесь поставлено на поток, налажен постоянный сбыт.

Попередельный метод хорошо зарекомендовал себя в производствах, где можно определить группы раз за разом повторяющихся технологических операций (например, швейное, пищевое производство). Себестоимость полуфабрикатов определяют по каждому этапу производства, производственному подразделению: по месту возникновения расходов и центрам ответственности за них.

Понятие передела может относиться к:

- подразделению в целом, цеху;

- производственному механизму, агрегату;

- группе производственных механизмов, агрегатов.

Калькуляционной единицей может быть:

- группа видов продукции со сходными свойствами;

- отдельный вид продукции передела.

Исчисляют и себестоимость готовых изделий. Нюансы применения метода определяются нормативами соответствующей производственной отрасли.

Оценка полуфабрикатов по переделам необходима по нескольким причинам:

- Отражение в учете в стоимостном выражении при передаче в следующую фазу производства (передел), где они являются исходным материалом.

- Для учета по стоимости в случае продажи полуфабрикатов на сторону как готовой продукции.

При передаче в другой передел или продаже за основу берется фактическая себестоимость полуфабрикатов. Если месяц не завершен, для совершения операций используют плановые цены, фактически сложившиеся цены предыдущего месяца. В конце проводят корректировку плановой себестоимости до фактически сложившихся значений.

Внимание! В 2021 году ПБУ 5/01 больше не применяется. Вместо него используют стандарт ФСБУ 5/2019 «Запасы»

Согласно п. 3 полуфабрикаты собственного производства подпадают под действие этого документа.

Что такое калькулирование себестоимости единицы продукции?

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

- Рыночная цена товара.

- Уплата таможенных платежей.

- Цена услуг перевозчика.

- Цена на брокерские услуги по таможенному оформлению и т. д.

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Объекты и методы калькулирования себестоимости

Основными методами учета затрат и калькулирования

себестоимости продукции являются позаказный метод,

попередельный метод,

попроцессный метод и нормативный

метод калькулирования себестоимости.

Объектами калькулирования признаются:

- единичный продукт, группа однородных продуктов;

- процесс, передел, производство, заказ;

- полуфабрикат, деталь.

Номенклатура объектов калькуляции является прерогативой

организации. Однако независимо от структуры объектов калькулирования и

причин их возникновения производственные затраты не должны

обезличиваться

Это важно как для нормирования, так и для подсчета

фактической производственной себестоимости выпуска продукции.

Вариативность, конечно же, предопределяется многообразием технологий

Виды калькуляции

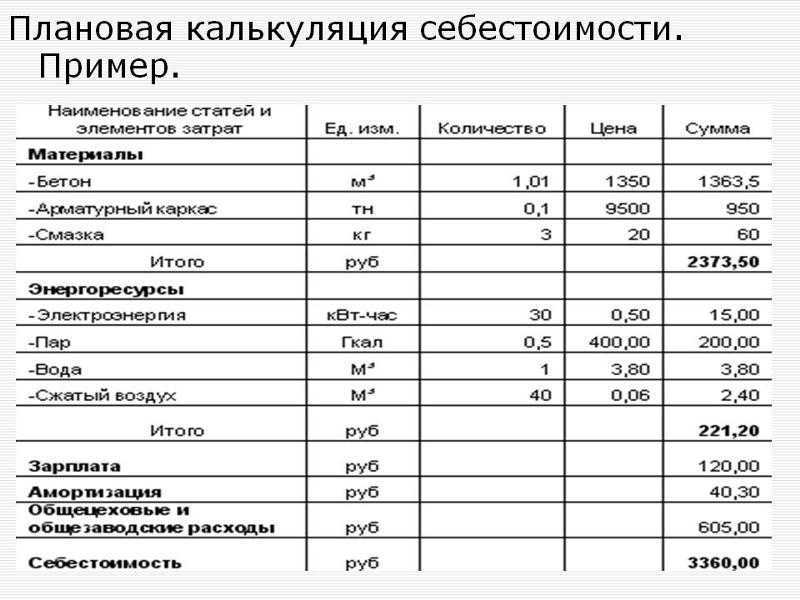

Основными видами калькуляции считаются:

- Плановая – позволяет определить, среднюю себестоимость продукции или оказанных услуг за определенный период времени (год, месяц, квартал). Данный вид калькуляции составляется из норм сырья, которое было израсходовано для производства продукции. Нормы расходов, которые были получены, являются промежуточными.

- Сметная – составляется единоразово на определенный вид изделия или работ.

- Нормативная – составляется на основе имеющихся норм расходного сырья и материалов.

- Фактическая – составляется на основе данных бухгалтерского учета за определенный период времени. Показывает фактические затраты на производство продукции, услуг. Данный вид калькуляции служит основой для экономического анализа, планирования и принятия решений о дальнейшем выпуске продукции.

Объектом калькулирования считается услуга, товар, сырье, готовая продукция, которая имеется на предприятии.

Также калькуляция делится в зависимости от места произведенных расходов и величины составляющих затрат в себестоимости готовой продукции. Это могут быть:

- хозрасчетная калькуляция;

- производственная калькуляция;

- полная калькуляция.

Задачи калькулирования продукции

Одной из основополагающих задач управления себестоимостью продукции (работ, услуг) является ее калькулирование. Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на изготовление, приходящихся на единицу продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Калькуляция затрат предприятия необходима для расчета фактической или плановой себестоимости продукции и оценки издержек производства.

Обратите внимание!

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции или выполнения работ (услуг). Кроме того, благодаря качественно составленной калькуляции затрат появляется возможность установить оптимальную цену для контрактации с контрагентами.

Фактическая калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции и отражает фактическую себестоимость готовой продукции или выполненных работ. Кроме расходов, предусмотренных планом, в фактической калькуляции также отражаются расходы, не предусмотренные плановой калькуляцией.

Важно!

Фактическая калькуляция необходима для анализа себестоимости, оценки отклонения фактических показателей от плановых и позволяет правильно проводить планирование в дальнейшем.

Характерные особенности и применение

Таким образом, попередельный метод учета затрат используется в промышленных отраслях, где для получения готовой продукции исходные материалы последовательно проходят несколько стадий переработки. Получаемый на каждой стадии полуфабрикат приобретает свойства, делающие его самостоятельным продуктом, который возможно использовать в дальнейшем производственном процессе или реализовать на сторону.

К особенностям подобных процессов можно отнести:

- возможности разделения на стадии;

- однородность и большие объемы исходного сырья;

- преобладание технологий термического и физико-химического характера;

- приоритет готовой продукции, которая допускает создание в производственном процессе иных видов готовой продукции.

Сферами применения, в которых чаще всего задействуют попередельный метод учета затрат выступают:

- текстильная;

- химическая;

- металлургическая;

- нефтеперерабатывающая;

- целлюлозно-бумажная.