ВВЕДЕНИЕ

Одной из важнейших задач

управленческого учета является

калькулирование себестоимости

продукции. Себестоимость продукции

– это выраженные в денежной форме

затраты на ее производство и реализацию.

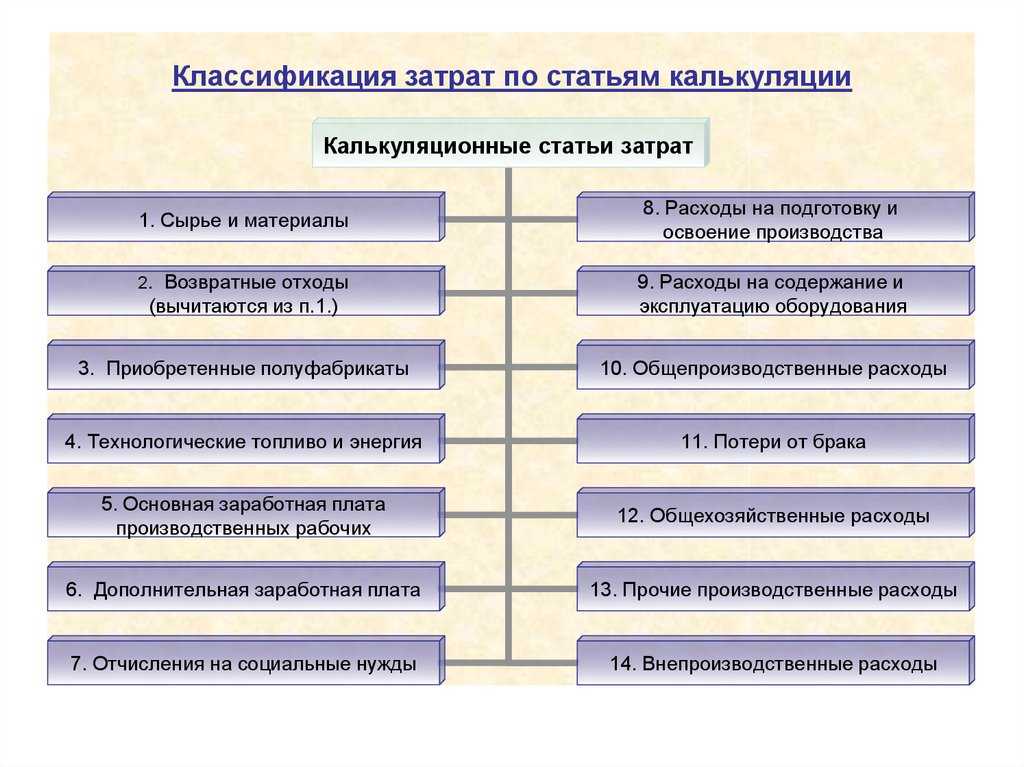

Себестоимость продукции (работ, услуг)

предприятия складывается из затрат,

связанных с использованием в

процессе производства продукции (работ,

услуг) природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов, трудовых

ресурсов, а так же других затрат

на ее производство и реализацию. Себестоимость

продукции является качественным показателем,

в котором концентрированно отражаются

результаты хозяйственной деятельности

организации, ее достижения и имеющиеся

резервы. Чем ниже себестоимость

продукции, тем больше экономится труд,

лучше используются основные фонды,

материалы, топливо, тем дешевле

производство продукции обходится

как предприятию, так и всему

обществу.

Для принятия оптимальных

управленческих и финансовых решений

руководителям предприятий необходимо

знать свои затраты и в первую

очередь разбираться в информации

о производственных расходах. Анализ

издержек помогает выявить их эффективность,

установить, не будут ли они чрезмерными,

проверить качественные показатели

работы, правильно установить цены,

регулировать и контролировать расходы,

планировать уровень прибыли

и рентабельности производства. Эффективность

работы организации во многом зависит

от информации о формировании себестоимости.

Тому есть причины:

— затраты на производство продукции

являются базой для установления продажной

цены;

— информация о себестоимости лежит в основе

прогнозирования и управления производством.

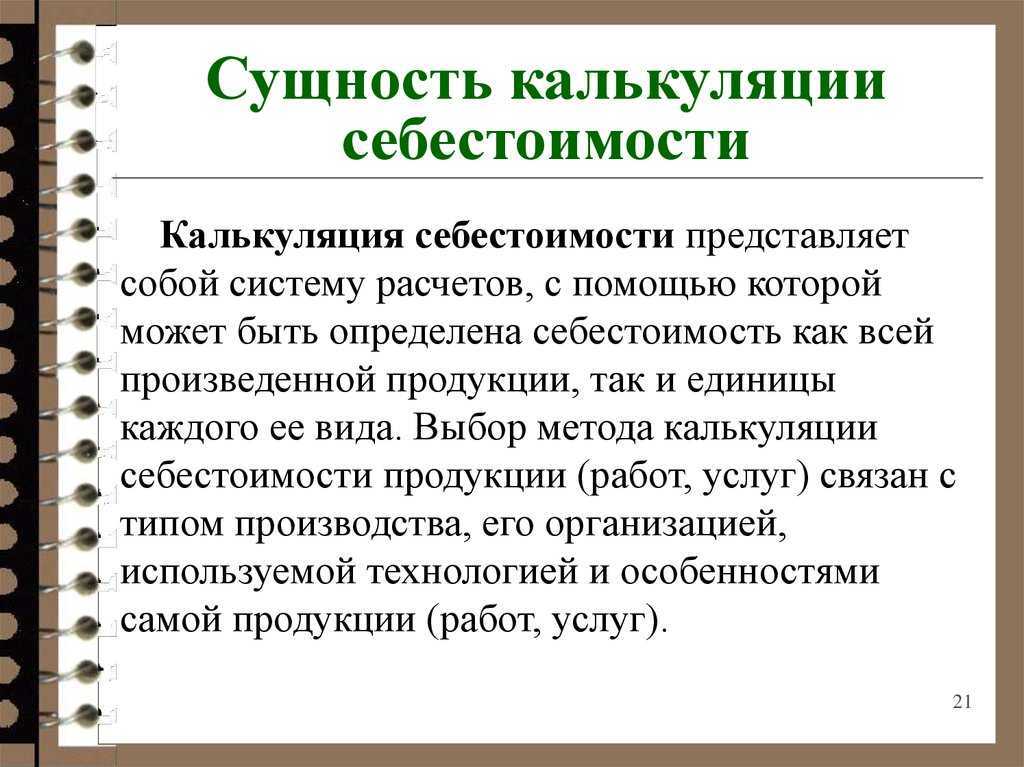

Ключевая концепция классификации

затрат заключается в том, что

разные затраты соответствуют разным

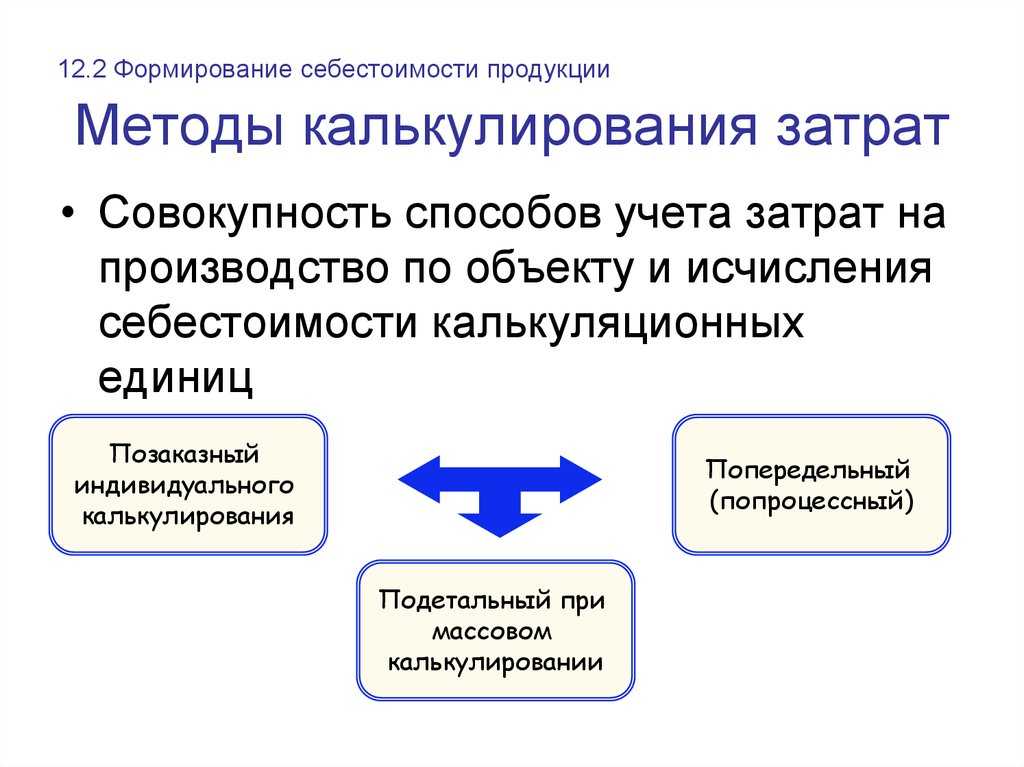

целям. Система калькулирования

затрат – совокупность методов и процедур,

которые обеспечивают определение себестоимости

объектов затрат.

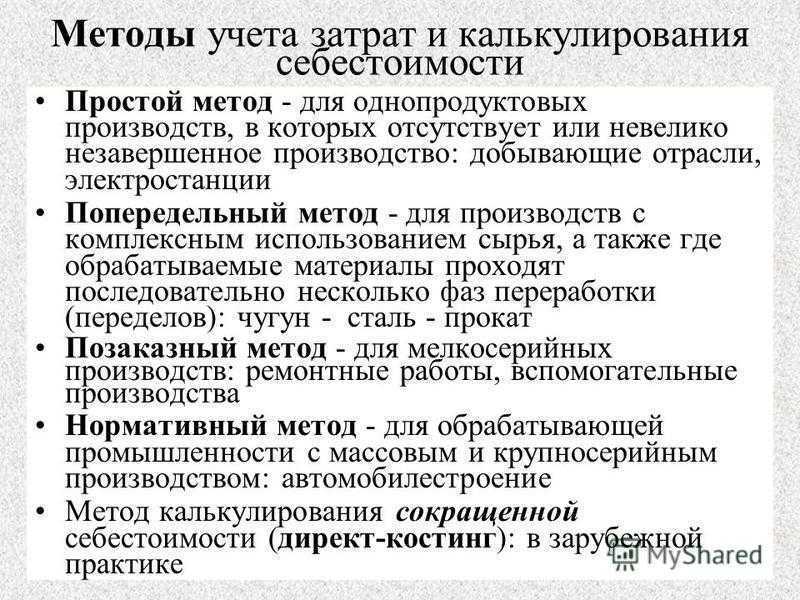

Тема данной курсовой работы

– позаказный метод учета затрат и калькулирования

себестоимости продукции. Актуальность

темы подтверждает тот факт, что определение

себестоимости продукции является одним

из главных вопросов организации учета

на предприятии. В основу учета затрат

положены такие принципы, как неизменность

принятой методологии учета затрат и калькулирования

себестоимости продукции в течение года,

правильное отнесение расходов к отчетным

периодам и др. Методология учета затрат

и способы определения себестоимости

изделий сформулированы в документе, называемом

Учетной политикой организации, которая

в течение отчетного года, как правило,

должна быть неизменной. Данные учета

затрат используются для составления

бухгалтерской отчетности, анализа деятельности

организации в целом и анализа результатов

по отдельным названиям, видам, группам

продукции и их модификациям. Определенные

приемы и способы отражения и контроля

издержек производства и исчисления фактической

себестоимости продукции составляют метод

учета затрат.

Целью данной работы является

рассмотреть позаказный метод калькулирования

себестоимости продукции.

Задачами работы является

рассмотреть такие вопросы как:

— особенности применения позаказного

метода учета затрат и калькулирования

себестоимости продукции;

— нормативная база учета

затрат;

— организация учета прямых

затрат при позаказном метода учета затрат;

— организация учета накладных

расходов при позаказном методе учета

затрат;

— калькулирование затрат при

позаказном методе учета затрат.

Работа имеет традиционную

структуру и содержит: вводную часть; основную

часть, состоящую из трех глав, первая

из которых посвящена теоретическим основам

учета затрат при позаказном методе, вторая

–калькулированию себестоимости продукции

при позаказном методе; заключение; список

использованной литературы, включающий

перечень нормативно-правовых актов.