Определение понятия себестоимость продукции

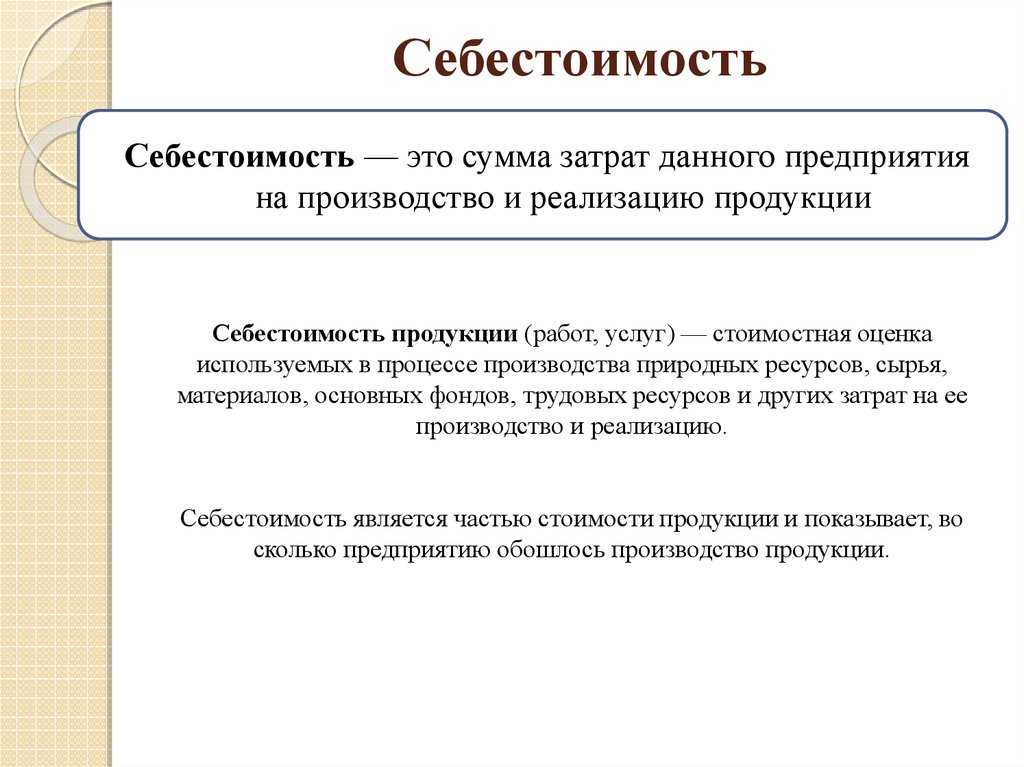

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

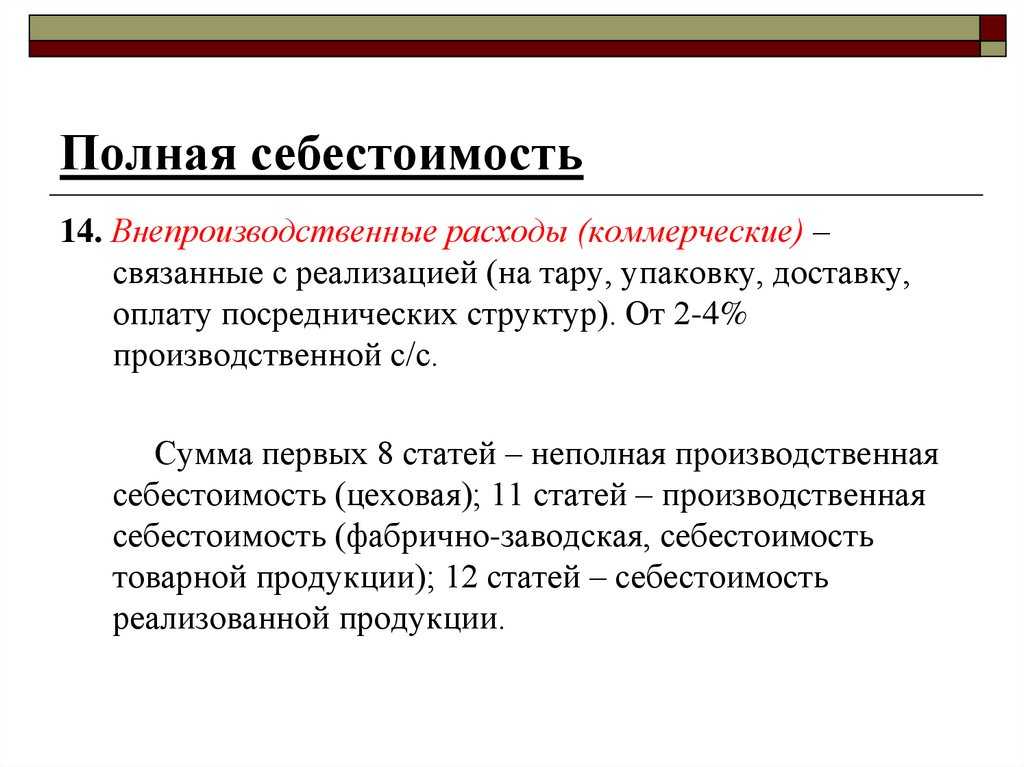

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

Структура

Виды деятельности компаний, выпускающих продукцию или предоставляющих услуги, различны. К примеру, технологический процесс предприятия, изготавливающего мороженое и фабрики, шьющей мягкие игрушки, отличается. Поэтому каждая компания осуществляет индивидуальный расчёт себестоимости готовой продукции. Этому способствует гибкая структура данного показателя, так как он является суммой расходов, которые можно распределить на ряд категорий:

- приобретение сырья и материалов, необходимых для производства продукции;

- расходы на энергоносители. Некоторые предприятия учитывают издержки, которые связаны с определённым видом топлива;

- траты на оборудование и технику, необходимые для производственного процесса;

- выплата зарплаты работникам. Этот пункт включает в себя также платежи по оплате налогов и социальные выплаты;

- расходы на аренду помещений, рекламные кампании и т. д.;

- затраты на социальные мероприятия;

- административные расходы;

- амортизационные отчисления;

- услуги сторонних компаний.

Себестоимость выпускаемой продукции является непостоянной величиной, на которую влияют следующие факторы:

- Уровень инфляции.

- Кредитные ставки (при наличии кредитов у компании).

- Географическое местоположение предприятия.

- Число конкурентов.

- Оснащение современным оборудованием.

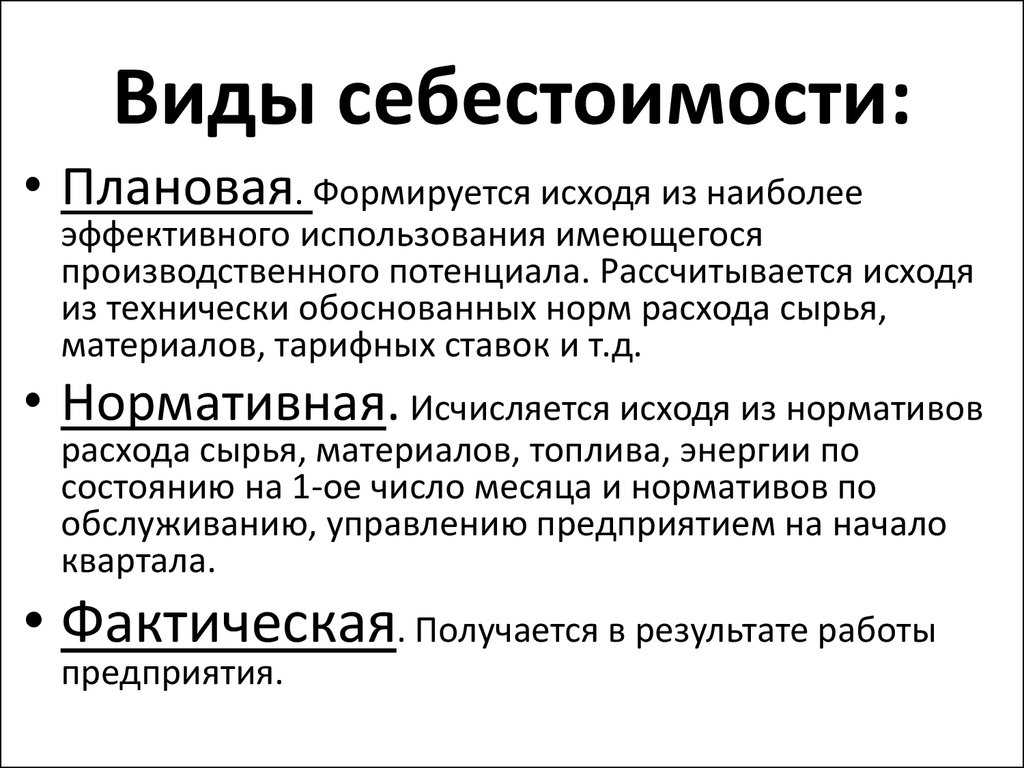

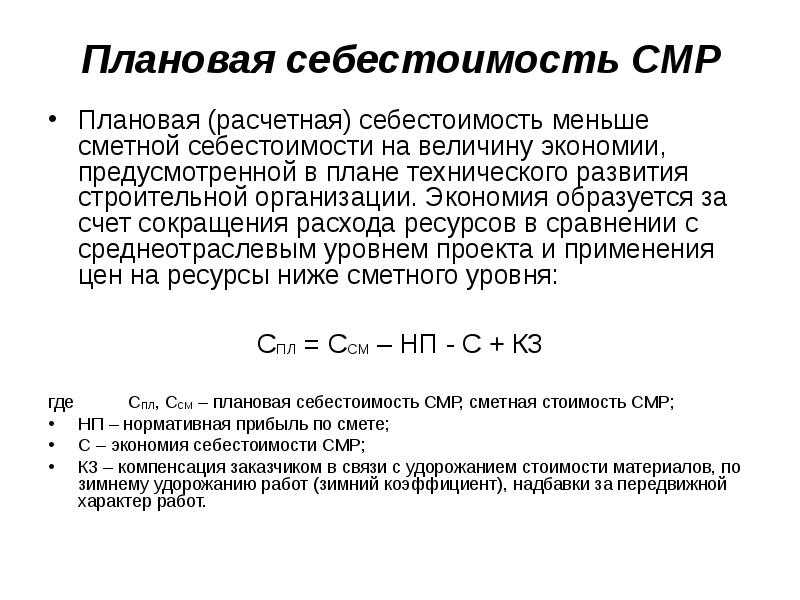

Плановая себестоимость формула расчета

Расчет плановой себестоимости относится к одному из основных и важных процессов планирования дальнейшей деятельности и проводится для установки суммы затрат на планируемое время. Осуществляют расчет в начале отчетного года, а его итоги разбивают в соответствующих пропорциях по кварталам.

Данными для определения плановой себестоимости выступают:

- производственный план;

- понесенные прямые расходы;

- нормы материальных расходов;

- нормы энергетических расходов;

- цены;

Формула расчета плановой себестоимости имеет аналогичный вид формулы фактической себестоимости, только в нее вместо фактических расходов подставляются плановые показатели затрат.

Расчет себестоимости продукции необходим для правильного планирования хозяйственной деятельности и получения эффективных результатов по ее итогам.

На различных этапах производства рассчитывают разнообразные виды себестоимости. Но сущность любой себестоимости одинаковая, она выражает величину произведенных расходов. Значение себестоимости необходимо не только для планирования производственных процессов, но и для анализа понесенных издержек с целью разработки действий по их снижению. Таким образом, значение себестоимости может оказать влияние на прибыль.

Из каких затрат формируется себестоимость (составляющие себестоимости)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В себестоимость итогового продукта входят такие затратные элементы:

- Материалы – траты на покупку исходного сырья, используемого при создании товаров, оплата электроэнергии и т.д.;

- Зарплата – сюда включаются расходы на оплату труда всех работников фирмы, а не только персонала, непосредственно задействованного в производственных процессах;

- Взносы на соц.нужды – переводы в ФСС, ПФР с фонда зарплаты;

- Амортизационные отчисления – износ оборудования;

- Иные затраты – оплата рекламы, издержки на маркетинг, реализацию и доставку товаров.

Все затраты можно разделить на несколько типов по степени корреляции с объемами выпуска продукта:

- Условно-переменные – мало зависят или вообще автономны в отношении массовости производства: амортизация, арендные платежи, зарплата АУП и др.;

- Переменные – однозначно зависят от производственных масштабов: расходы на закупку материалов, оплату труда производственного персонала (сдельщиков) и т.д.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Инструкция

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Как снизить себестоимость

Способы вычисления

Не существует единой методики расчетов себестоимости. В зависимости от вида товара, его производства и множества различных факторов, себестоимость продукции может исчисляться по-разному.

Чаще всего в расчетах учитываются следующие затраты:

- затраты на предпринимательскую деятельность производителя;

- совокупность затрат на производство и реализацию;

- затраты на оформление документации на товар;

- прочие затраты, предусмотренные законодательством;

Учитывать затраты следует в отчетный период, соответствующий времени производства товара, а не времени оплаты всех издержек.

При расчете цены изделия производят калькулирование себестоимости. Калькуляцию составляют по количеству выпускаемой продукции (в метрах, штуках или же, при одномоментном производстве за единицу измерения берется сотня метров или штук).

Статьи калькуляции должны отражать все стадии производства, например:

- стоимость сырья и материалов;

- затраты на топливо и энергию;

- заработная плата работникам производства;

- общие расходы на производственный процесс:

- затраты на хозяйственные нужды предприятия;

- коммерческие расходы;

- прочие затраты;

Все эти факторы выражаются в определенных суммах, и с их учетом составляется формула расчета себестоимости.

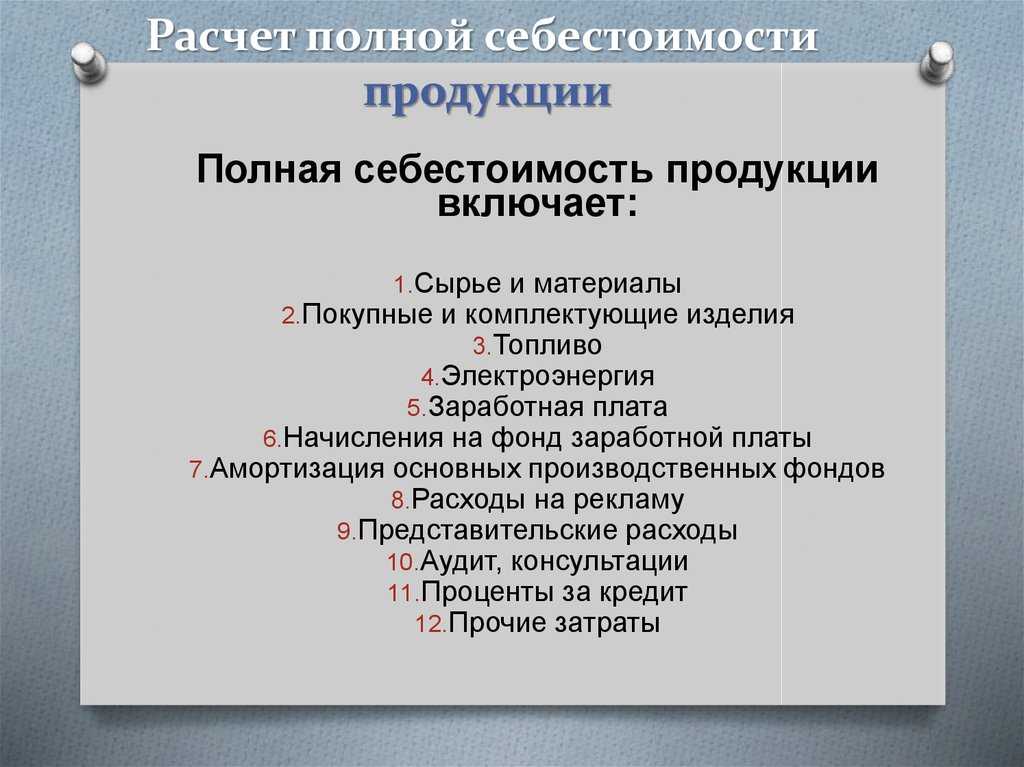

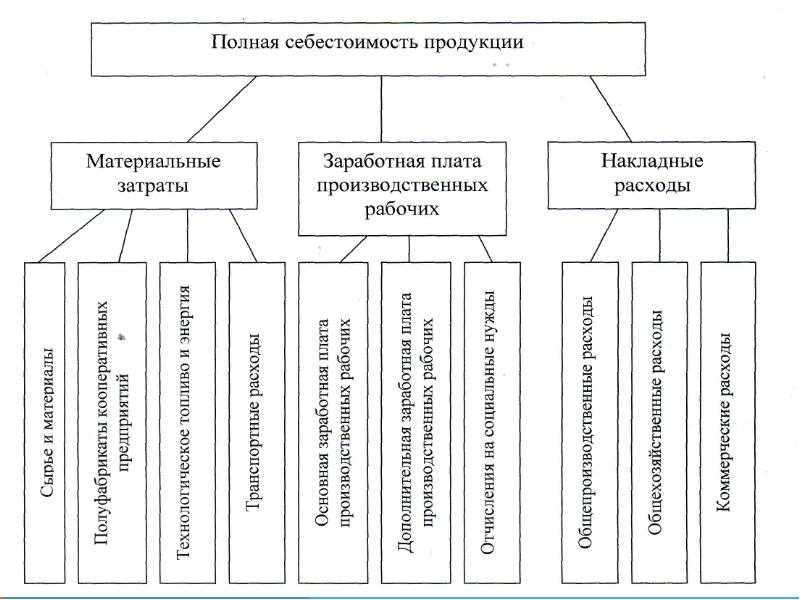

Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо и энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Расходы на оплату труда производственных рабочих. Основная заработная плата (оклад, тариф) и дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

-

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, и начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования;

- расходы электроэнергии, тепла, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств;

- расходы на внутризаводское перемещение сырья, материалов, полуфабрикатов и комплектующих;

- расходы на ремонт оборудования, техосмотры.

-

Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- затраты на амортизацию зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- затраты на обеспечение условий труда и техники безопасности;

- затраты на спецодежду, спецобувь и другие аналогичные затраты.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

-

Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- затраты на командировки;

- содержание охраны.

-

Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору и обучение кадров;

- природоохранные: затраты на содержание очистных сооружений, затраты по уничтожению экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В коммерческие расходы включают следующие затраты:

- на фасовку и упаковку;

- на аренду и содержание складских и торговых помещений;

- на охрану и хранение товаров;

- на доставку в пункт отправления (на станцию, в порт);

- на погрузку в транспортные средства;

- на оплате труда продавцов компании производителя;

- на комиссионные платеж партнерам и посредникам;

- на маркетинг и рекламу;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Как рассчитать полную себестоимость продукции – формула

Мы определились, что полная себестоимость продукции – это все затраты предприятия. Следовательно, чтобы сделать правильный расчет, необходимо просуммировать все издержки. Для этого используется следующая общая формула расчета полной себестоимости продукции:

Себестоимость полная = ПС + СР, где:

ПС – это величина производственной себестоимости, а СР – объем сбытовых расходов.

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так:

Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где:

СМР – материально-сырьевые расходы;

ПФ – потраченные в производстве полуфабрикаты;

ТЭР – топливно-энергетические расходы;

ЗОП – зарплата персонала основных и вспомогательных производств;

ЗАУП – зарплата административно-управленческого персонала компании;

А – начисленная величина амортизации используемых ОС;

СВ – величина начисленных страховых взносов;

ППР – величина всех прочих производственных расходов;

СР – сумма сбытовых расходов;

ТР – транспортные расходы;

ПСР – величина прочих сбытовых расходов.

Пример расчетов полной себестоимости ГП

Чтобы было понятно, чему равна полная себестоимость продукции предприятия, рассмотрим пример на конкретной организации. Предположим, компания изготавливает электрооборудование. Произведенные за период расходы приведены в таблице ниже. Сделаем калькулирование продукции двумя способами – по полной себестоимости, а также сокращенной. В конце проведем расчет финпоказателей от деятельности.

Таблица экономических показателей для расчетов

| Наименование показателя | Значение в руб. |

| Материально-сырьевые издержки в руб. | 75000 |

| Трудовые в руб. | 160000 |

| Общепроизводственные в руб. | 25000 |

| Общехозяйственные в руб. | 40000 |

| Совокупный объем производства в шт. | 50 |

| Совокупный объем сбыта в шт. | 40 |

| Конечная цена одной единицы продукции в руб. | 11000 |

Таблица калькуляции себестоимости – расчет сделан двумя способами

| Наименование показателя | Вариант полной себестоимости | Вариант сокращенной себестоимости |

| Материально-сырьевые издержки в руб. | 75000 | 75000 |

| Трудовые в руб. | 160000 | 160000 |

| Общепроизводственные в руб. | 25000 | 25000 |

| Общехозяйственные в руб. | 40000 | — |

| Общая величина себестоимости ГП в руб. | 300000 | 260000 |

| Единичная себестоимость ГП в руб. (на 1 шт.) | 6000 (300000 / 50) | 5200 (260000 / 50) |

| Величина себестоимость проданной ГП в руб. | 240000 (6000 х 40) | 208000 (5200 х 40) |

| Величина себестоимости остатков ГП на конец периода в руб. | 60000 (6000 х 10) | 52000 (5200 х 10) |

Таблица расчета прибыли по производственной деятельности организации

| Наименование показателя | Расчет исходя из полной себ/с | Расчет исходя из сокращенной себ/с |

| Общая величина реализационной выручки в руб. | 440000 | 440000 |

| Определенная себестоимость ГП в руб. | 240000 | 208000 |

| Величина ВП (валовой прибыли) в руб. | 200000 | 232000 |

| Величина сбытовых расходов в руб. | — | 40000 |

| Величина ЧП (чистой прибыли) от реализации. Использована формула расчета полной себестоимости по балансу и форме 2 | 200000 | 192000 |

Таким образом, из примера видно, что полная себестоимость реализованной продукции позволяет учесть все понесенные расходы предприятия и более точно установить показатель цены, чтобы получить в конечном итоге большую прибыль.

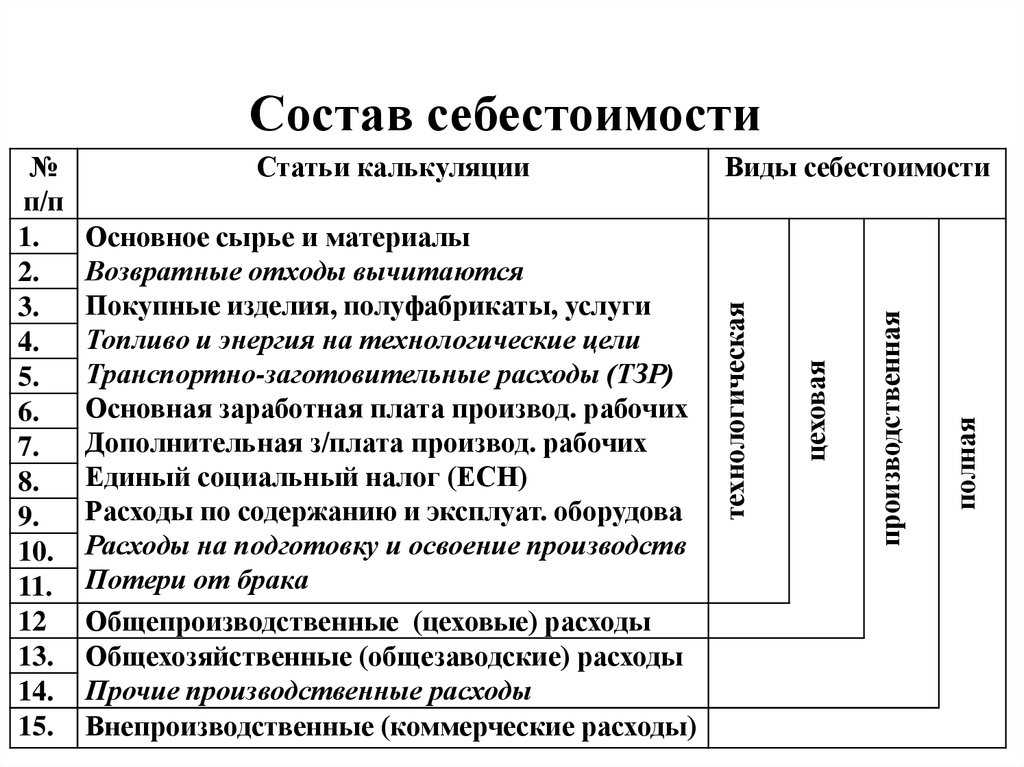

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Пути снижения себестоимости

Сокращение расходов на производство необходимо, когда:

- предприятие хочет увеличить прибыль, не снижая окончательную цену на товар;

- есть необходимость снижения цены для увеличения объема продаж или повышения конкуренции.

В зависимости от ситуации на рынке и финансового положения фирмы, используется множество способов уменьшения себестоимости товара:

- Повышение производительности труда — улучшение рабочих мест, финансовая и моральная мотивация, установление оплаты, в зависимости от объема и качества выпускаемой продукции;

- Автоматизация производства — закупка нового, более эффективного оборудования позволит увеличить объем производимых товаров или сократить работников;

- Снижение расходов — подразумевает множество методов, от экономии энергопотребления до сокращения штата сотрудников;

- Переоценка поставщиков и партнеров — поиск более доступных и эффективных способов закупки сырья и реализации готовых изделий;

- Установление строгих требований к качеству — инструктаж персонала и наладка оборудования для сокращения процента изделий с браком;

- Отслеживание рынка — своевременная корректировка цены товара, наблюдение за конкурентами, расширение ассортимента в связи с потребностями рынка;

- Регулярный контроль — оценка расхода и хранения материала, учет всей производимой и реализованной продукции, отслеживание воровства рабочими.

Большой выбор способов расчета и сокращения себестоимости предоставляет организации возможность подобрать вариант, необходимый для выполнения конкретных задач. Знание условий, необходимых для создания качественного товара, ориентирование на современный рынок и регулярный анализ производства позволяет фирме минимизировать потери и получить ожидаемую прибыль.Узнайте, как еще можно рассчитать себестоимость товара из предложенного ниже видео.

Структура

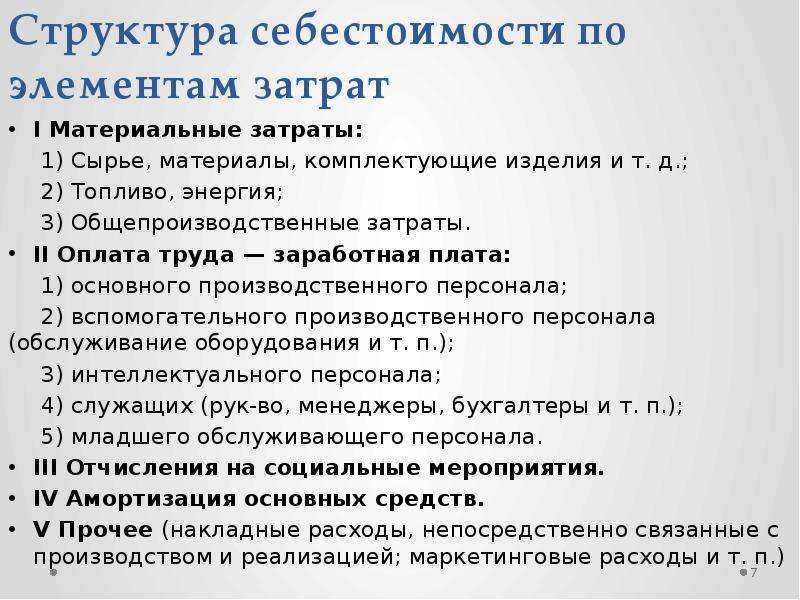

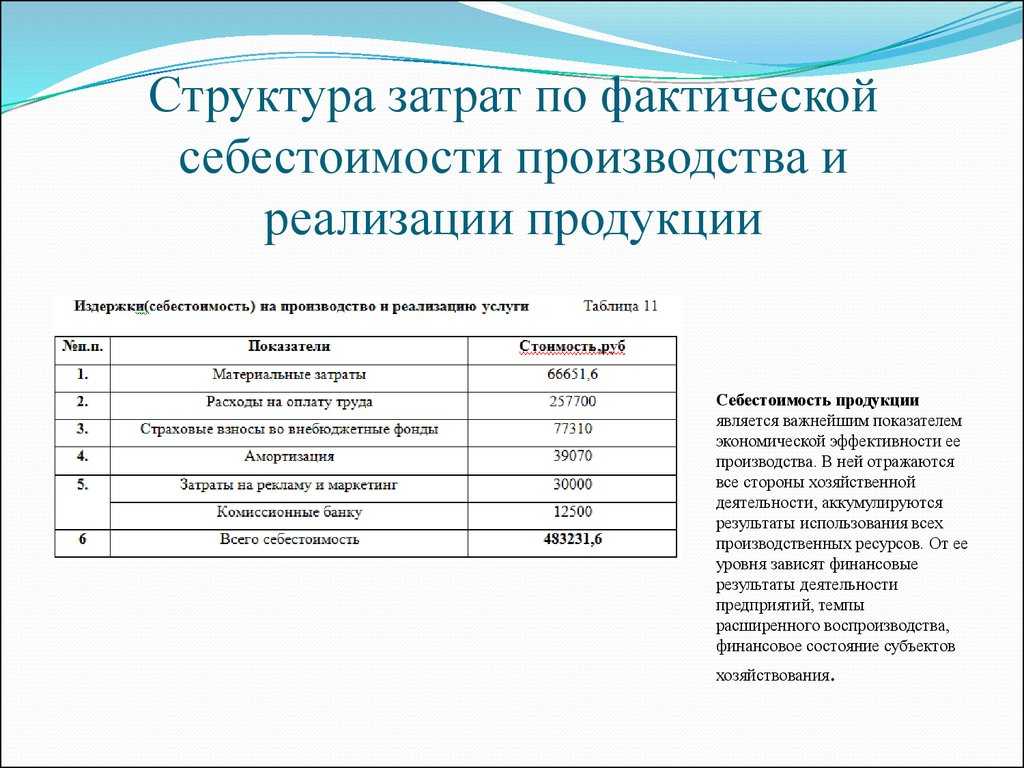

Структура себестоимости заключается в ее общем строении из нескольких блоков, конкретнее групп элементов затрат:

- Материальные расходы: расходы на материалы и сырье, энергию, топливо и прочие материалы, относимые к общепроизводственным расходам.

- Издержки по оплате труда: зарплата персонала основного и вспомогательных производств, служащих, специалистов и МОПа.

- Отчисления в фонды с оплаты труда.

- Амортизационные начисления.

- Прочие затраты: накладные затраты, оплата рекламы и прочих маркетинговых услуг и другие.

На каждом конкретном предприятии каждый блок затрат занимает свою соответствующую долю в общей структуре себестоимости. Определения процента группы затрат в общем объеме необходимо прежде всего для анализа влияния расходов на процесс производства и разработки путей по снижению издержек.

Суть определения

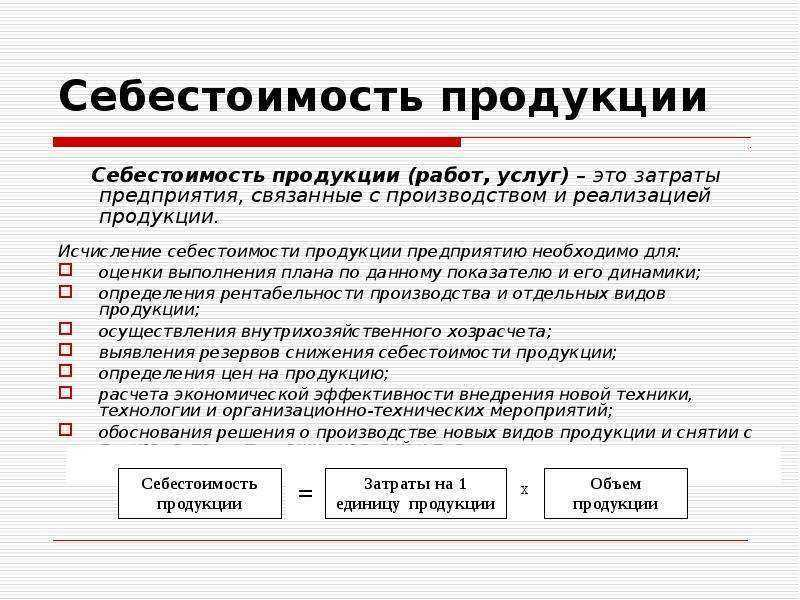

В учебниках по экономике встречается разнообразная трактовка понятия «себестоимость». Но различное определение этого термина не меняет его сути. Данный показатель является суммой всех затрат, которые понесло предприятие изготавливая и реализовывая товар. Под затратами подразумеваются расходы на покупку материалов и сырья, нужных для производства, оплату труда сотрудников, транспортировку, хранение и реализацию произведённой продукции.

Кажется, что рассчитать себестоимость продукции нетрудно, но это не так. В каждой компании эта важная процедура доверяется только квалифицированному бухгалтеру. Расчёт этого показателя производится регулярно. Чаще всего это делается через определённый промежуток времени: каждый квартал, каждые полгода, каждый год.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто

Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Какие затраты формируют полную себестоимость готовой продукции?

Типы и виды

Разнообразие типов себестоимости определяется воздействием определенных критериев:

- По этапам производственного процесса рассматривают себестоимость валовой, готовой, отгруженной и проданной продукции.

- По количеству производства различают себестоимость одной единицы товара или совокупного общего количества.

- По объему включенных затрат бывает полная и сокращенная себестоимость.

- По виду аналитических операций различают нормативную, плановую и фактическую себестоимости.

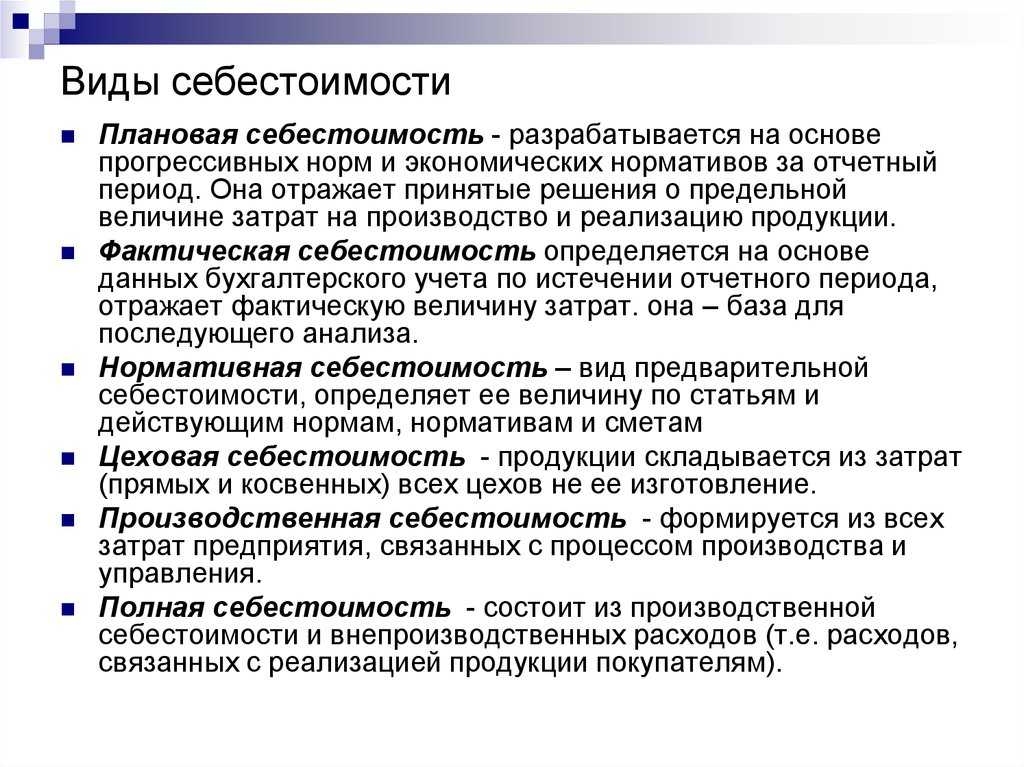

- По месту учета расходов выделяют цеховую, производственную и полную себестоимости.

В размер цеховой себестоимости включаются расходы цехов основного производства, для расчета производственной себестоимости к цеховой добавляют общехозяйственные расходы. Полная себестоимость — это все расходы предприятия, включая коммерческие затраты.

Виды себестоимости классифицируются по двум основным признакам, выражающим ее структуру:

- Себестоимость, рассчитываемая по статьям калькуляции.

- Себестоимость, рассчитываемая по элементам затрат.

Полная себестоимость продукции

Полная себестоимость продукции является важным показателем для предприятия, позволяющим определить все затраты, связанные с производством товаров или оказанием услуг. Этот показатель включает в себя как прямые, так и косвенные затраты, которые необходимы для создания конечного продукта.

Прямые затраты включают в себя стоимость сырья, материалов, компонентов и комплектующих, а также оплату труда прямых работников, непосредственно занятых в производственном процессе. Косвенные затраты включают в себя расходы на аренду и обслуживание производственных помещений, оплату энергии, технического обслуживания и ремонта оборудования, а также административные расходы.

Для определения фактической полной себестоимости необходимо провести детальную калькуляцию каждой составляющей. Как пример, расчет стоимости материалов включает в себя учет закупочной цены, транспортных расходов и других дополнительных издержек, связанных с их приобретением и подготовкой к использованию.

Полная себестоимость продукции также включает в себя расходы на управление, маркетинг, исследования и разработки, амортизацию и налоги. Все эти затраты должны быть учтены при расчете полной себестоимости, чтобы получить реальную стоимость производства.

Знание полной себестоимости продукции позволяет предприятию определить цену на товары или услуги таким образом, чтобы покрыть все затраты и получить прибыль. Также полная себестоимость может быть использована для принятия решений о внесении изменений в производственный процесс, оптимизации затрат и повышения эффективности производства.

Способ многошагового распределения затрат

На сложных производствах сотрудники планово – экономических бюро наиболее реальным считают способ многошагового распределения расходов, который осуществляется в несколько этапов.

Первый этап

Группировка расходов по всем составляющим единого производственного организма, включая непроизводственную сферу (столовую, медицинскую амбулаторию и т.п.). Пример: администрация столовой составляет расходы: затраты на продукты, фонд зарплаты сотрудников, расходы на энергоресурсы (ГСМ, электроэнергию).

Второй этап

Расходы подразделений, не участвующих в непосредственном производстве относят на производственные цеха и отделы. Например, затраты, связанные с содержанием столовой, будут касаться и подразделений, изготавливающих продукцию.

Третий этап

Зачисленные на производственные подразделения расходы распределяют на произведенную продукцию. Так, после перераспределения затрат на столовую на производственные подразделения, затраты по содержанию цехов переносят уже на готовую продукцию.

В данном случае основой для перераспределения будет учетная единица (человеко-часы), которые были затрачены на изготовление каждого конкретного вида товара, стоимость материалов и сырья.

Себестоимость единицы продукции определяется путем деления общих затрат на количество (группу/единицу) произведенной продукции. Любой человек, знакомый с арифметикой может убедиться, что найти показатель себестоимости продукции не составит большого труда.

Производственная себестоимость

Этот вид себестоимости складывается из цеховой себестоимости и общехозяйственных затрат, связанных с функционированием предприятия.

Включает два вида расходов:

- Прямые затраты на производство, связанные с процессом изготовления продукции или оказания услуг и могут быть включены в себестоимость без дополнительных расчетов.

- Накладные расходы на производство, которые невозможно или нерационально соотносить с определенным видом продукции или услуг, но при этом они обеспечивают работу производства.

Прямые производственные затраты

Наиболее распространенные виды прямых производственных затрат:

- Сырье и материалы.

- Покупные полуфабрикаты и комплектующие изделия.

- Топливо и энергия на технологические цели.

- Оплата работ и услуг сторонних предприятий.

- Ремонт оборудования, используемого для производства продукции.

- Заработная плата производственного персонала и начисления на заработную плату.

- Иные выплаты и надбавки, выплаты стимулирующего характера.

- Прочие затраты, относящиеся к производственному процессу.

Накладные производственные расходы

Наиболее распространенные виды производственных накладных расходов:

- Вспомогательное сырье, материалы и энергоносители.

- Подготовка и организацией производства.

- Оплата труда вспомогательного и административного персонала.

- Затраты на набор и подготовку кадров.

- Расходы на содержание, и ремонт производственных зданий, сооружений и оборудования.

- Расходы на амортизацию производственных зданий, сооружений и оборудования.

- Расходы на аренду производственных помещений и оборудования.

- Расходы на коммунальные услуги: водоснабжение, освещение, отопление и т.п.

- Расходы на охрану труда и контроль качества.

Как рассчитать себестоимость: формула и пример

Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

Источником данных для определения себестоимости являются регистры бухучета. К числу рекомендаций по реальному расчету этой величины и прибыльности организации в целом относятся:

- Подробное ведение в соответствии с правилами и нормативными актами бухучета при ОСНО, ЕНВД И УСН: это нужно, в первую очередь, не для отчета перед налоговой инспекцией, а для подробного анализа функционирования хозяйствующего субъекта;

- Учет затрат в разрезе их разновидностей: раздельный контроль издержек по базовым функциям и расходов на управление;

- Подсчет расходов сопровождается их соотнесением с изготовленным либо проданным товаром.

Заключение

Полная себестоимость продукции — показатель, отражающий совокупные затраты производителя на изготовление товаров или оказание услуг. Чтобы рассчитать это значение, необходимо знать полный перечень прямых и косвенных расходов в рамках технологического процесса. Вычисление полной себестоимости необходимо для оптимизации расходов и корректного ценообразования.

Читайте далее:

Формула себестоимости реализованной продукции

Как рассчитать себестоимость услуги: примеры расчета

Формула расчета рентабельности затрат, нормативные значения

Себестоимость продаж: что включает в себя и как найти

Постоянные издержки и переменные издержки