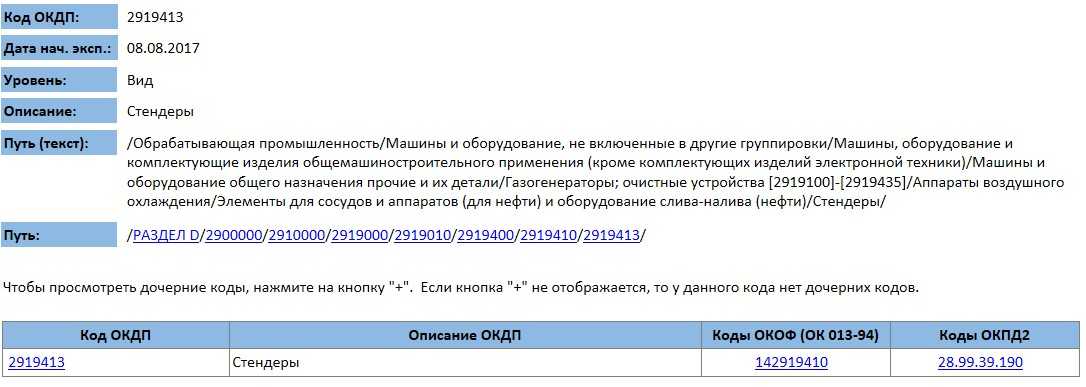

ОКОФ 210.00.00.00.000 — Здания (кроме жилых)

Код 210.00.00.00.000 включён в классификацию основных средств:

К группировке “ЗДАНИЯ (КРОМЕ ЖИЛЫХ)” относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п. К данному виду основных фондов также относятся дебаркадеры с возведенными на них зданиями и аналогичные “плавучие” здания. В состав нежилых зданий и их частей включается также арматура, устройства и оборудование, которые являются их неотъемлемыми частями, а также исторические памятники, идентифицируемые прежде всего как нежилые, т.е. общая полезная площадь нежилых помещений которых занимает не менее 50% от всей полезной жилой и нежилой площади.

Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие (торговые) здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т.д. Помещения тюрем, колоний, следственных изоляторов, казарм для заключенных, казарм для военных, общежития исправительных и воспитательных колоний, лечебные исправительные учреждения, школы и больницы рассматриваются как нежилые здания, несмотря на то, что они могут служить местом жительства.

Объектом классификации данного вида основных фондов является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными объектами.

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и прочее) являются самостоятельными объектами.

В случаях, когда различные помещения одного и того же здания (включая помещения, встроенные в здания) имеют различных собственников (в том числе при приватизации квартир) или используются для различных видов деятельности, объектами классификации могут быть отдельные помещения.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, как-то: система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

Встроенные в здания котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности, также относятся к зданиям. Основные фонды отдельно стоящих котельных учитываются в соответствующих группировках.

Водо-, газо- и теплопроводные устройства, а также устройства водоотведения включаются в состав зданий, начиная от вводного вентиля или тройника у зданий, или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода.

Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав зданий, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты) или проходных втулок (включая сами втулки).

Фундаменты под всякого рода объектами, такими как котлы, генераторы, станки, машины, аппараты и прочими, расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав установленных на них объектов, фундаменты крупногабаритного оборудования, сооруженные одновременно со строительством здания, входят в состав здания. Они, как и ряд других специализированных инженерно-строительных сооружений, являются неотъемлемыми составными частями самих зданий.

Передвижные домики производственного назначения (мастерские, котельные, кухни, АТС и пр.) и непроизводственного назначения (жилые, бытовые, административные и прочие) относятся к зданиям, установленное в них оборудование относится соответственно к машинам и оборудованию или другим группировкам основных фондов.

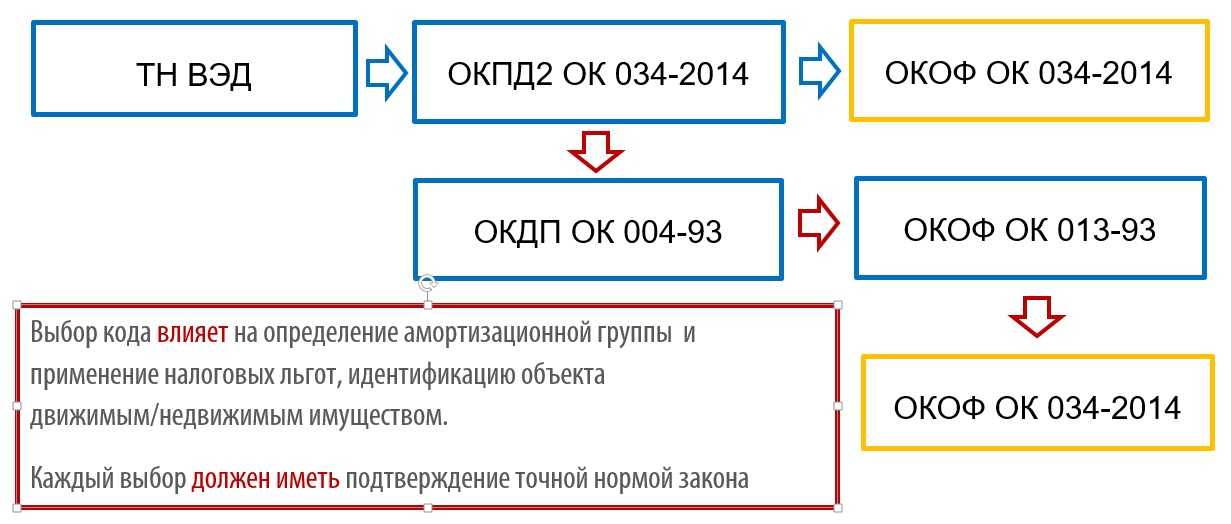

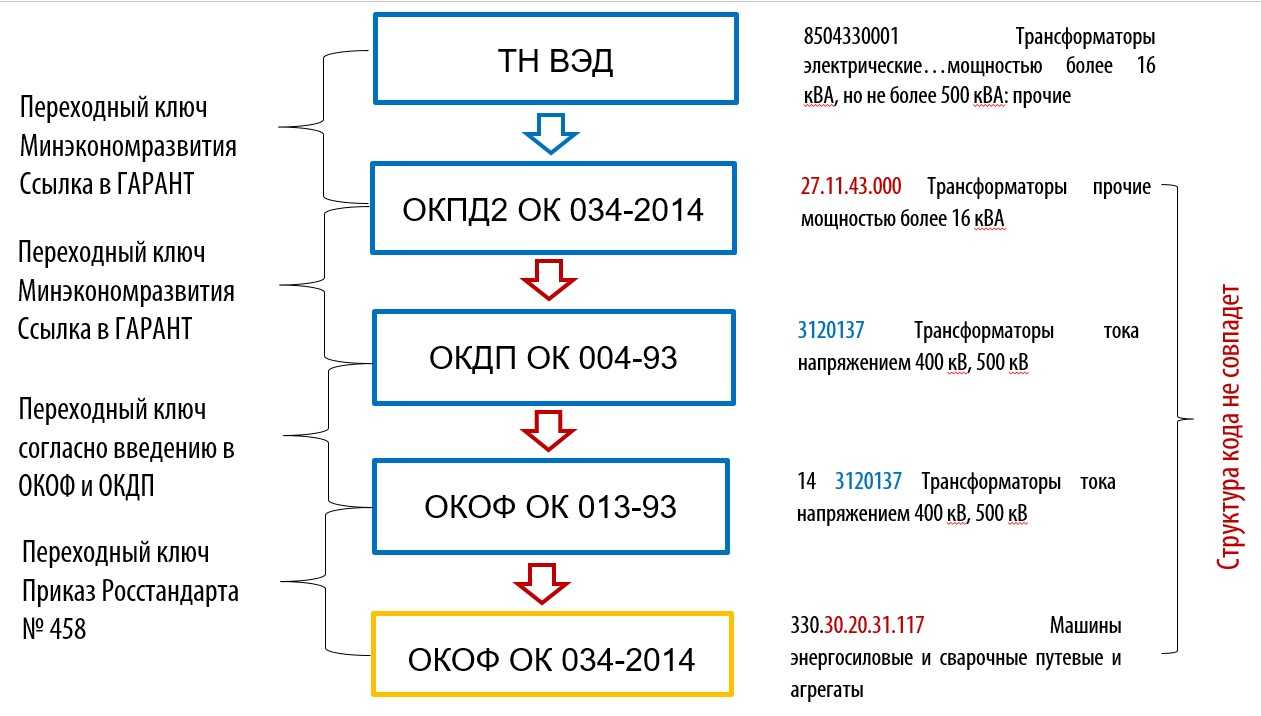

Запись в классификаторе с кодом 210.00.00.00.000 содержит 4 уточняющих (дочерних) кода.

Типовые проводки по 02 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

Блок контейнер ОКОФ 2021

Несмотря на то, что блок-контейнеры и состоящие из них модульные здания эксплуатируются в качестве жилых, административных и промышленных зданий, они не относятся к объектам капитального строительства.

Для этих построек существует отдельная категория – временные сооружения и здания. Их создали специально для обеспечения инфраструктуры вахтовых поселков, обеспечения технологических процессов строительства, ремонта и реставрации объектов капстроительства первичного и вторичного фонда.

Здание не удовлетворяет требованиям категории капитальной постройки при наличии факторов:

- постройка предназначена для частых переездов между объектами

- при демонтаже ограждающих/несущих конструкций и повторной сборке на новом месте эксплуатации сохраняется их несущая способность, прочность и пространственная жесткость силового каркаса

Другими словами, если несоразмерного ущерба при транспортировке блок-контейнера ему не наносится, то конструкция относится к зданию/сооружению временному. Ее не нужно вносить в Реестр недвижимого имущества и регистрировать в соответствующих инстанциях. Очень удобен для застройщика блок контейнер Север с профессионально выполненной теплоизоляцией.

Правовыми документами для этого служат:

- Федеральный закон ФЗ 381 о торговой деятельности

- Сборник сметирования ГСН 81-05-01

- Кодекс градостроительный ГрК РФ (статья 1)

- Приложение к постановлениям правительства Москвы ПП 1139

Объекты капстроительства по умолчанию предназначены для бессрочной эксплуатации на одном месте. Именно этого статуса лишено модульное и мобильное здание, время эксплуатации которого на каждом объекте поддается исчислению.

Типы бытовок

В зависимости от материалов, которые используются при строительстве бытовок, времянки делятся на металлические и деревянные. Благодаря каркасу из уголка и швеллера металлические строения отличаются большей прочностью и долговечностью.

Между внутренним оформлением (вагонкой, ДВП, пластиком) и оцинкованным листом, находящимся с внешней стороны бытовки, монтируется слой качественного утеплителя, что позволяет эксплуатировать блок-контейнеры в самых разных климатических регионах. Каркас деревянной бытовки выполнен из бруса толщиной 15-20 сантиметров.

В зависимости от назначения, времянки могут быть доукомплектованы электричеством, печкой, окном, дверью, душем и пр.

Для перевозки бытовок стандартных размеров не требуются сопроводительные документы, которые необходимы для транспортировки негабаритных грузов. Они доставляются и устанавливаются на объекте при помощи крана-манипулятора буквально за несколько часов.

Бытовка – объект налогообложения?

Так как бытовка является зданием или сооружением, о чем гласит Градостроительный кодекс РФ, ее владельцу приходится сталкиваться со многими вопросами, касающимися юридического оформления модульной конструкции.

Чтобы понять, нужна ли регистрация, облагается ли налогом на имущество блок-контейнер, и в каком объеме, необходимо выяснить: бытовка – это движимое или недвижимое имущество? Согласно ст. 130 Гражданского кодекса РФ, к недвижимости относятся земельные наделы и объекты, которые тесно связаны с ними.

В том числе здания, сооружения, незавершенные объекты, имеющие признаки капитального строительства, перемещение которых невозможно без ущерба их целостности. Исключением являются временные постройки, навесы, подсобки, киоски.

Имущество, которое не относится к недвижимости, является движимым. Бытовка – это здание или сооружение, имеющее сборно-разборную конструкцию, не связанную с землей, потому ее можно перемещать с объекта на объект без повреждений. Согласно статье 374 НК РФ с 1 января 2013 года движимое имущество не признается объектом налогообложения и не требует постановки на регистрационный учет.

Контейнер для мусора имеет срок службы, как правило, более 12 месяцев, и по характеру использования является предметом хозяйственно-бытового назначения из имущества предприятия, который эксплуатируется в процессе его деятельности.

По этим критериям мусорный контейнер, в не зависимости от начальной стоимости, так как такое требование не регламентировано установленными документами, можно определить к категории основных средств, согласно положениям Инструкции, прилагаемой к Единому плану счетов № 157н.

Как определить время полезного использования контейнера?

Начисление амортизации при УСНО, ЕНВД и ЕСХН: особенности

Упрощенка не означает, что возможно упразднение и амортизационных отчислений. Если в предпринимательском процессе присутствуют и эксплуатируются ОС, значит, они изнашиваются и, когда-нибудь, потребуют замены или ремонта. Сумма амортизации при УСНО «доходы минус расходы» включается в совокупные затраты и уменьшает базу налогообложения.

В налоговом учете стоимость ОС нужно погашать равномерно, одинаковыми частями за один календарный год. УСНО «доходы» предполагает уплату налога из суммы полученного дохода. Амортизация в него не входит, поэтому такие предприниматели могут ее не начислять.

Подобная ситуация и у предприятий с ЕНВД, у которых объектом налогообложения выступает вмененный доход. Но бухучет такие организации ведут в полном объеме. И амортизацию начисляют по общим правилам, чаще всего, линейным способом. Это относится и к ЕСХН.

Скачать пояснения по налогоплательщикам ЕСХН

Скачать пояснения по налоговой базе ЕСНХ

Скачать пояснения по ставке налога

Скачать пояснение по началу и прекращению режима налогообложения

Снижение уровня износа и старения частей и целого в зданиях складов

Размеры и назначение нежилого здания склада обусловливают негативное воздействие на его составные части и конструктивные элементы. Для предотвращения досрочного старения и повышения срока службы таких зданий необходимо применение соответствующих мер и механизмов.

Оценка текущего состояния и определение амортизационной группы

- Важным этапом в управлении состоянием и износом здания склада является его регулярная оценка и определение амортизационной группы.

- Комплексное техническое обследование позволяет выявить потенциальные проблемы, предупредить возможные поломки и решить их заранее.

- Определение амортизационной группы позволяет учесть текущее состояние здания склада и установить соответствующие сроки и объемы проведения ремонтных и восстановительных работ.

Защита от воздействия внешней среды

- Один из ключевых факторов, влияющих на износ и старение здания склада, является воздействие внешней среды, включая климатические и атмосферные факторы.

- Обеспечение герметичности конструкций и систем здания позволяет предотвратить проникновение влаги, пыли, агрессивных химических веществ, что позволяет снизить износ сооружения.

- Применение специальных покрытий и защитных элементов на наружных стенах и кровле способствует сохранению целостности поверхности и предотвращению коррозии.

Регулярное техническое обслуживание и ремонт

- Техническое обслуживание и регулярный контроль позволяют выявлять и устранять своевременно мелкие дефекты и неполадки, что предотвращает их дальнейшее усугубление и старение здания склада.

- Неплановый ремонт и восстановительные работы должны проводиться оперативно, чтобы избежать простоев и снижения работоспособности здания.

- Использование качественных материалов и современных технологий при проведении ремонта позволяет улучшить функциональные и эксплуатационные характеристики здания склада.

Модернизация и улучшение

- Периодическая модернизация и улучшение технических систем и конструкций здания помогают устранить устаревшие и неэффективные элементы, что позволяет повысить его производительность и безопасность.

- Внедрение современных систем управления, а также использование энергоэффективных технологий позволяет уменьшить затраты на эксплуатацию здания и снизить его воздействие на окружающую среду.

- Осуществление реконструкции и расширения здания склада позволяет адаптировать его под изменяющиеся требования и потребности предприятия.

В какую амортизационную группу попадают бытовки?

На основании реального полезного эксплуатационного ресурса сформирована амортизационная группа блок контейнеров – активы нематериальные, средства – основные. В ней существуют подгруппы следующего вида:

- жилища

- здания

- хозяйственный и производственный инвентарь

- машины и оборудование

- передаточные устройства и сооружения

Создано понятие «группа амортизации БК» для бухгалтерского и налогового учета, так как позволяет вычислить сотрудникам строительных организаций налог на прибыль.

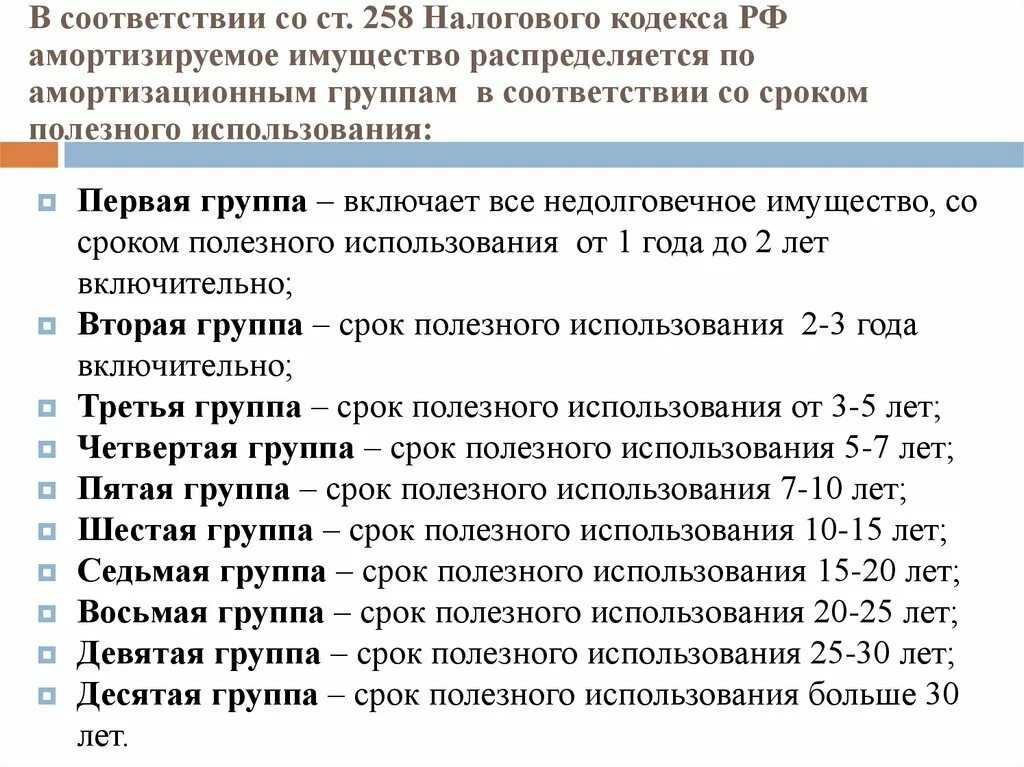

Всего в налоговом кодексе России указано 10 амортизационных групп по времени полезного использования. Блок контейнеры входят в 5 группу (7 – 10 лет), реже относятся к 6 группе (10 – 15 лет). Обычно бытовки проводят по ОКОФ коду 11 0000000, позиционируя их, как «Здания передвижные и сборно-разборные, кроме жилых».

Налоговый учет амортизационных отчислений

В налогообложении используются 2 способа начисления: линейный и нелинейный. Установив способ для объекта, сменить его можно только с начала календарного года один раз в 5 лет.

| Характеристика | Линейный способ | Нелинейный способ |

| Порядок использования для сооружений | Для ОС, принадлежащих к 8-10 группе классификации, применяется только линейный способ | Используется для 1-7 группы классификации |

| Применение | Применяется для каждого объекта | Используется для амортизационной

группы объектов |

| Основа расчета | Первоначальная стоимость | Остаточная стоимость |

Пример использования амортизации в налогообложении

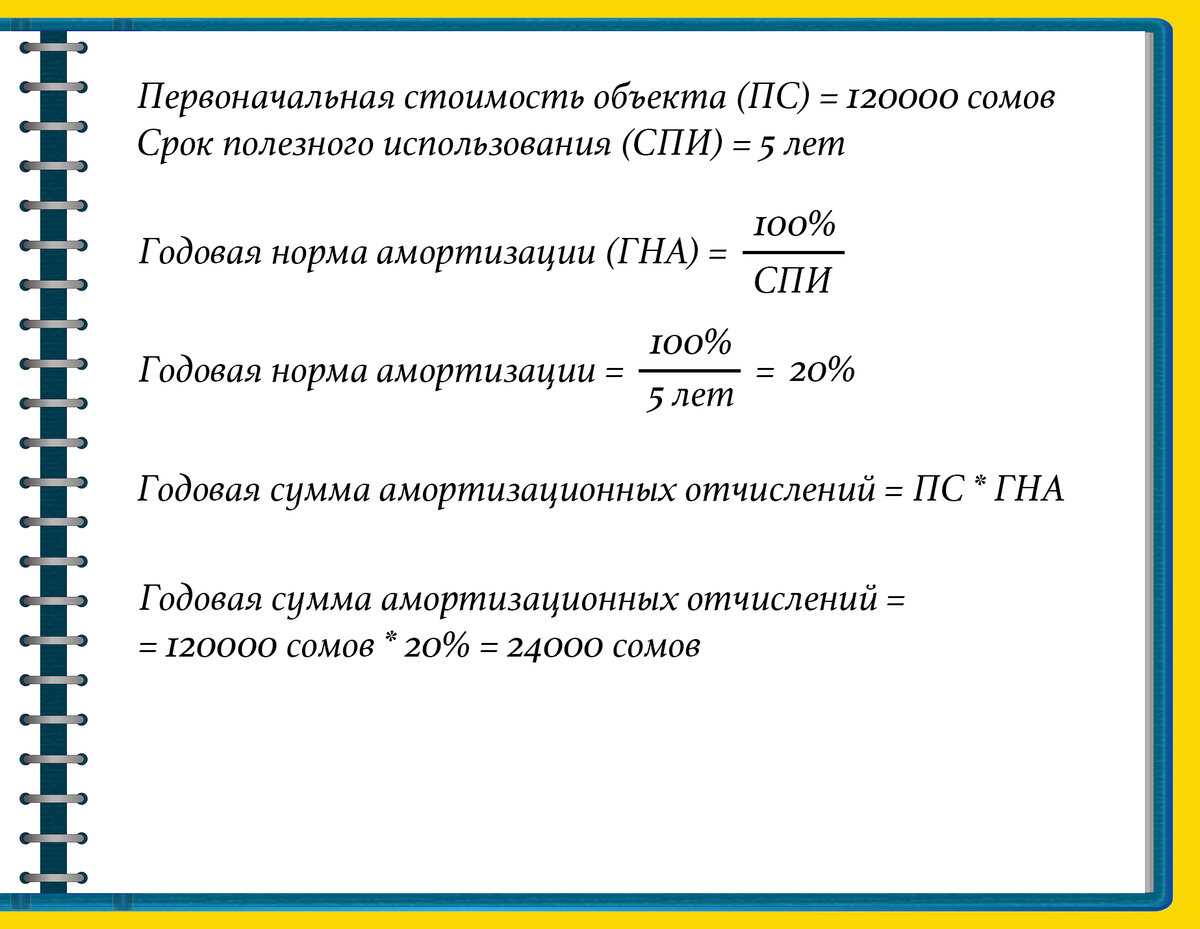

ООО «Тракторист» для ведения животноводческой деятельности приобрело ангар для выращивания стада. Стоимость объекта составила 350 000 рублей. Объект относится к 5 группе классификатора. Предприятие определило срок эксплуатации 7 лет. В учете применяется коэффициент ускорения, равный 2. Предприятие определило:

- Годовую норму отчислений в расходы: Н = 100% / 7 = 14,28%;

- Ускоренную норму списания с учетом увеличения: Ну = 14,28 х 2 = 28,56%;

- Ежегодную сумму списания: Нг = 350 000 х 28,56% = 99 960 рублей;

- Ежемесячную сумму отнесения в налогообложении: Не = 99 960 / 12 = 8 330 рублей.

Окоф на стеллажи металл 2022 год

А значит, вам нужно обосновать, что секция — это не что иное, как самостоятельный односекционный стеллаж (именно так его нужно называть в документах). И если такие стеллажи скреплены между собой в цепочку, то это сделано лишь для удобства их использования. И без таких креплений они вполне могут самостоятельно стоять и выполнять свои функции.

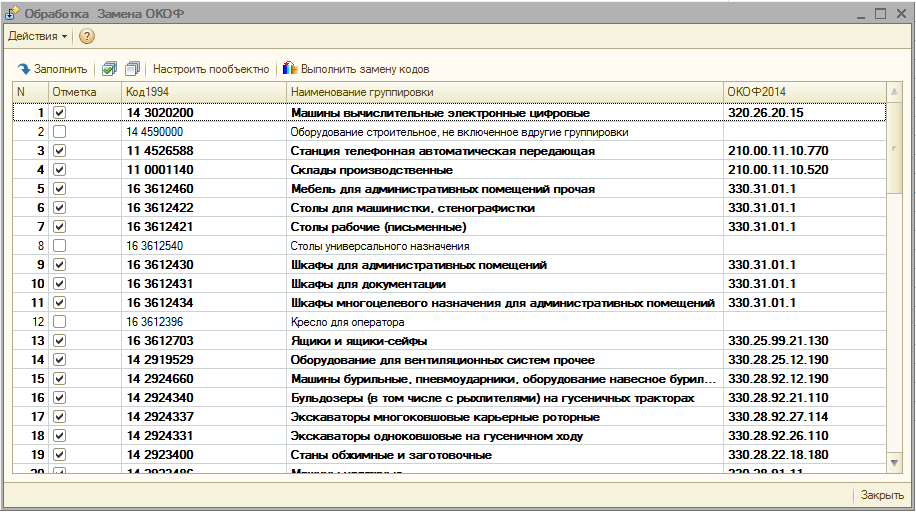

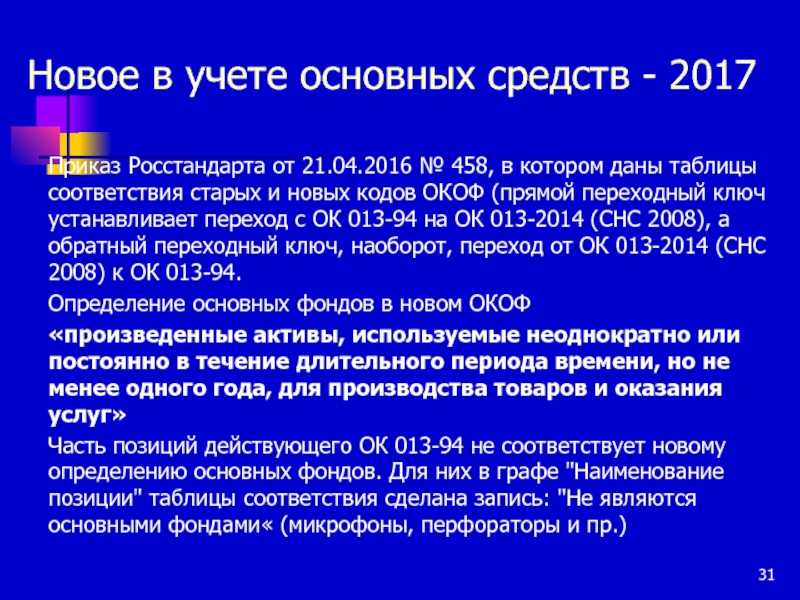

Обоснование: Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2022 N 1) (далее — Классификация), осуществляется по кодам Общероссийского классификатора основных фондов ОК 013-2022 (СНС 2022) (утв. Приказом Росстандарта от 12.12.2022 N 2022-ст). Классификация используется для определения срока полезного использования амортизируемого имущества.С 01.01.2022 данная Классификация в обязательном порядке применяется для целей налогового учета (п. 1 ст. 258 Налогового кодекса РФ, п. 1 названного Постановления Правительства РФ N 1).Для целей бухгалтерского учета определение срока полезного использования объекта основных средств производится исходя:— из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;— нормативно-правовых и других ограничений использования этого объекта (например, срока аренды) (п. 20 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2022 N 26н (далее — ПБУ 6/01)).Однако организация вправе применять Классификацию для целей бухгалтерского учета, поскольку это не запрещено законодательством РФ. Порядок использования указанной Классификации для целей бухгалтерского учета необходимо закрепить в учетной политике организации.Указанный порядок целесообразно применять для целей минимизации расхождения налогового и бухгалтерского учета по ОС первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ, п. 5 ПБУ 6/01).Однако если организация укажет в учетной политике, что при определении для целей бухгалтерского учета срока полезного использования объектов ОС используется Классификация, то она обязана будет ее применять и по объектам стоимостью 100 000 руб. и менее, которые по налоговому учету не будут признаваться амортизируемым имуществом.При этом по бухгалтерскому учету лимит стоимости для признания объекта основным средством не может быть более 40 000 руб. Размер установленного лимита организация также указывает в учетной политике (п. 5 ПБУ 6/01).Таким образом, если организация в учетной политике указала, что использует Классификацию для целей бухгалтерского учета и стоимость стеллажа превышает установленный лимит, то ей необходимо определить код ОКОФ для стеллажа и его амортизационную группу.Наименование стеллажа в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 16 3612336 «Стеллажи», по которому они могли учитываться.Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2022 (СНС 2022) (утв. Приказом Росстандарта от 21.04.2022 N 458) коду 16 3612336 «Стеллажи» соответствует код 330.31.01.1 «Мебель для офисов и предприятий торговли».В случае наличия противоречий в применении прямого (обратного) переходного ключа ОКОФ ОК 013-2022 (СНС 2022), а также отсутствия в новых кодах ОКОФ ОК 013-2022 позиций для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2022 и определению их сроков полезного использования (Письмо Минфина России от 27.12.2022 N 02-07-08/78243).В зависимости от вида стеллажа и его назначения организация может принять решение учесть стеллаж по следующим кодам ОКОФ:1) 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки» — для стеллажа специального назначения;2) 330.31.01.1 «Мебель для офисов и предприятий торговли» — для обычных стеллажей.Таким образом, по нашему мнению, организация вправе принять решение по учету стеллажа по коду ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли». Однако для стеллажей специального назначения можно использовать иные коды.

Норма амортизации для зданий и сооружений

Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах, что видно из- следующей формулы: Поскольку размер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, постольку годовая норма амортизации может быть определена по формуле Важное значение при расчете амортизационных отчислений имеет также срок использования Это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия. Здания многоэтажные(более двухэтажей) за исключениеммногоэтажных зданийтипа этажерокспециальноготехнологического назначения(обогатительныхфабрик, дро- бильных, размольных,химических цехови другиханалогичныхпроизводств); здания одноэтажные с железобетонными иметалли- ческими каркасами, со стенами из каменных материалов, крупныхблоков ипанелей, с железобетонными, металлическими идруги- ми долговечными покрытиями с площадью по- ла свыше5000 кв.м; зданияГЭС и ГАЭС бетонные и железобетонные: русловогоне- совмещенного,совмещенногоибычкового типов,приплотинные,подземныездания ГЭС; здания приливных ГЭС100011,0 Здания двухэтажные всех назначений, кроме деревянных всех видов; здания одноэтажные с железобетонными и металлическими карка- сами, со стенами из каменныхматериалов, крупных блоков и панелей, сжелезобетон- ными, металлическими и другимидолговеч- нымипокрытиями, с площадью пола до 5000 кв

- Годовая сумма: 15000000*3,33%=499500 рублей

- Месячная сумма: 15000000*0,28%=42000 рублей

Все 30 лет по данному зданию ежемесячно необходимо делать такую бухгалтерскую проводку: Д20 К02 – 42000 рублей. Способ уменьшаемого остатка Этот способ подходит для ОС, потенциал которых максимально раскрывается в первые несколько лет эксплуатации. Как правило, это оборудование и цифровая техника, подверженные сильному моральному износу. В отношении зданий данный способ используется редко, но все же рассмотрим порядок его расчета на примере.

Пример. Первоначальная стоимость офисного помещения составляет 5 млн. рублей. СПИ 22 года. Рассчитаем годовую НА: НА=(1/22)*100%=4,55%.

Нежилое помещение окоф 2021 амортизационная группа

Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие торговые здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т. Помещения тюрем, колоний, следственных изоляторов, казарм для заключенных, казарм для военных, общежития исправительных и воспитательных колоний, лечебные исправительные учреждения, школы и больницы рассматриваются как нежилые здания, несмотря на то, что они могут служить местом жительства.

Амортизационная группа здания нежилые помещения

Итак, амортизационная — группа, установленная нормативным актом группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования. Из определения становится понятно, что основным назначением амортизационной группы является определение срока полезного использования объекта. В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями. Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.

Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу “Жилища” ОК 013-94. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000).

Так же как и в бухгалтерском балансе, амортизация не выделяется отдельной строкой. Она может быть учтена в строке 2350 (прочие расходы) при систематической сдачи в аренду имущества, в строке 2210 (коммерческие расходы) для торговой организации или в строке 2120 (себестоимость продаж), если объект использовали при оказании услуг.

Срок полезного использования зданий и сооружений

Предположим, что, применив один из перечисленных способов, предприятие установило, что здание, включающее купленный объект недвижимости, предполагается к полезной эксплуатации в течение 50 лет. Однако и этого оказывается недостаточным, чтобы корректно исчислить норму амортизации.

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Школы

Согласно федеральному законодательству (статья №259 НК РФ), производится всеми организациями по установленным нормам и с учетом балансовой стоимости основных средств. Исключением могут являться те объекты, которые находятся на консервации.

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359 (далее — ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания. Несмотря на то что данное разъяснение касалось подраздела «Здания (кроме жилых)», полагаем, что указанное может быть отнесено и к подразделу «Жилища».

Амортизационная группа здания нежилые помещения 2021

В каждую группу входят постройки определенных, строго оговоренных типов, для которых предусмотрены различные временные интервалы СПИ. В таблице 1 приведены различные недвижимые объекты с установленными для них периодами СПИ.