Декларирование товаров

Декларирование – это заявление таможенному органу в таможенной декларации или иным способом (в письменной, устной, электронной или конклюдентной форме) сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей. Таможенное оформление товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами в сопровождаемом багаже, производят таможенные органы, в регионе деятельности которых расположены пункты пропуска через государственную границу Российской Федерации. Местами таможенного оформления товаров, перемещаемых физическими лицами в сопровождаемом багаже, при пересечении государственной границы Российской Федерации железнодорожным, автомобильным или водным транспортом в международном пассажирском сообщении являются, как правило, конструктивно выделенные и обособленные помещения, используемые для перевозки пассажиров (купе, каюта, вагон, пассажирский салон транспортного средства).

Таможенное декларирование товаров

Цель таможенного декларирования заключается в обеспечении правильного сбора таможенных пошлин и налогов, а также в контроле перемещения товаров через таможенную границу. Для осуществления этого процесса, лицо, вывозящее товары, обязано предоставить подробную информацию о товарах, включая их характеристики, цену и количество.

Таможенное декларирование товаров осуществляется на основе заполнения таможенной декларации. Это официальный документ, который содержит информацию о товарах, их стоимости, происхождении, стране назначения и других подробностях. Декларация должна быть заполнена точно и полно, чтобы избежать проблем при таможенном контроле.

При таможенном декларировании товаров важно учитывать различные правила и условия, которые определяются в каждой конкретной стране. Они могут варьироваться в зависимости от типа товаров, их стоимости и страны назначения

Поэтому необходимо быть внимательным и осведомленным о требованиях в каждом отдельном случае.

Обычно таможенное декларирование товаров требует наличия следующих документов:

- Таможенная декларация;

- Счет-фактура или иной документ, подтверждающий стоимость товара;

- Документы, удостоверяющие страну происхождения товара;

- Лицензии или разрешительные документы (при необходимости);

- Прочие документы, требуемые в соответствии с законодательством страны.

Таможенное декларирование товаров является обязательным для всех товаров, которые покидают таможенную границу. Это позволяет государству контролировать перемещение товаров и обеспечивать правильный сбор таможенных пошлин и налогов

Поэтому важно правильно и точно заполнять таможенную декларацию и соблюдать все требования и условия, установленные в каждой определенной стране

Для каких лиц устанавливаются упрощенные процедуры?

Упрощенными процедурами вправе воспользоваться юридические лица, если они соответствуют ряду требований:

- Ведут внешнеэкономическую деятельность более трех лет (для перевозчиков — более двух лет);

- Не нарушали в течение последнего года таможенное законодательство и не привлекались к административной ответственности;

- Внедрили электронную систему учета на предприятии с предоставлением удаленного доступа к ней специалистам таможни;

- Не используют упрощенную систему налогообложения;

- Не являются подведомственным предприятием таможенного органа;

- Входят в реестр уполномоченных экономических операторов;

- Имеют возможность представить обеспечение на сумму не менее 1 млн. евро в виде банковских гарантий.

Предусмотрены обязательные для соблюдения условия к руководящему составу компании, учредителям:

- Отсутствует неснятая или непогашенная судимость (в основном по статьям, связанным с экономическими преступлениями);

- Не привлекались в течение последнего года к административной ответственности по нарушениям таможенного законодательства.

Страхование грузов

Бесплатная консультация и расчет

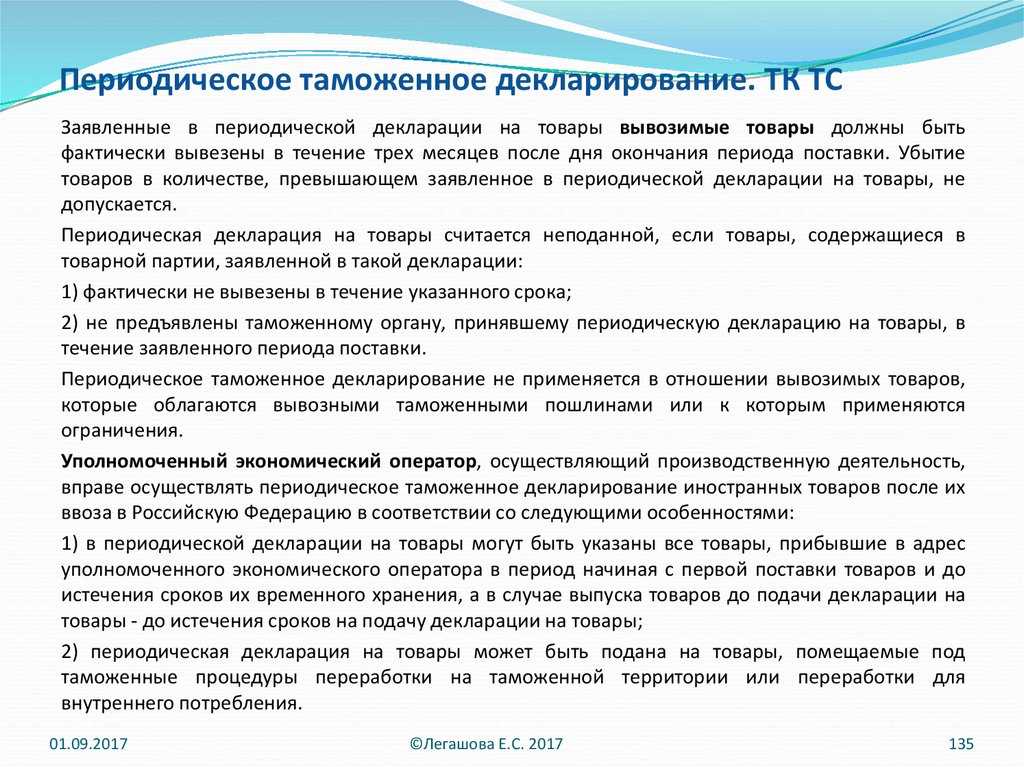

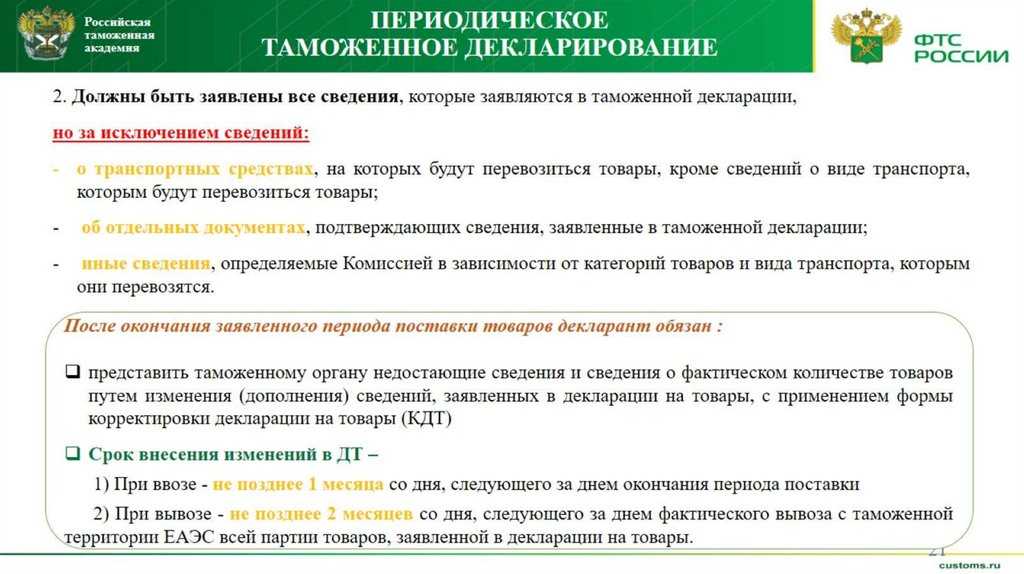

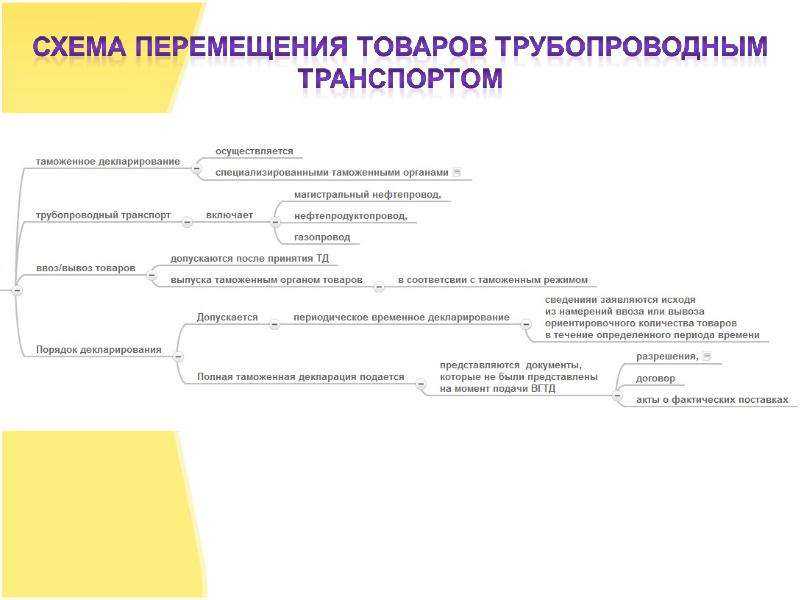

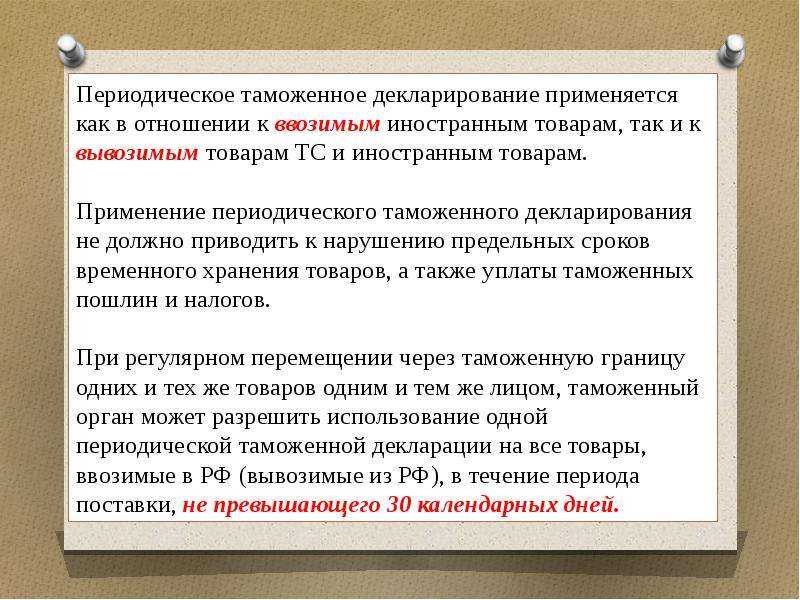

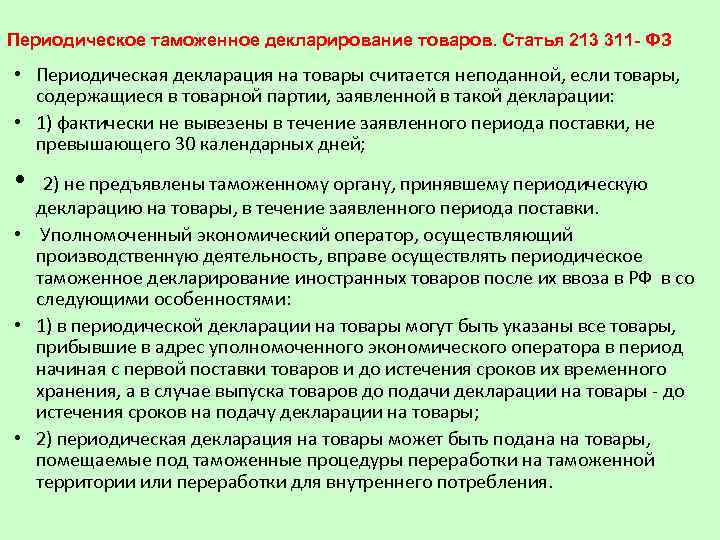

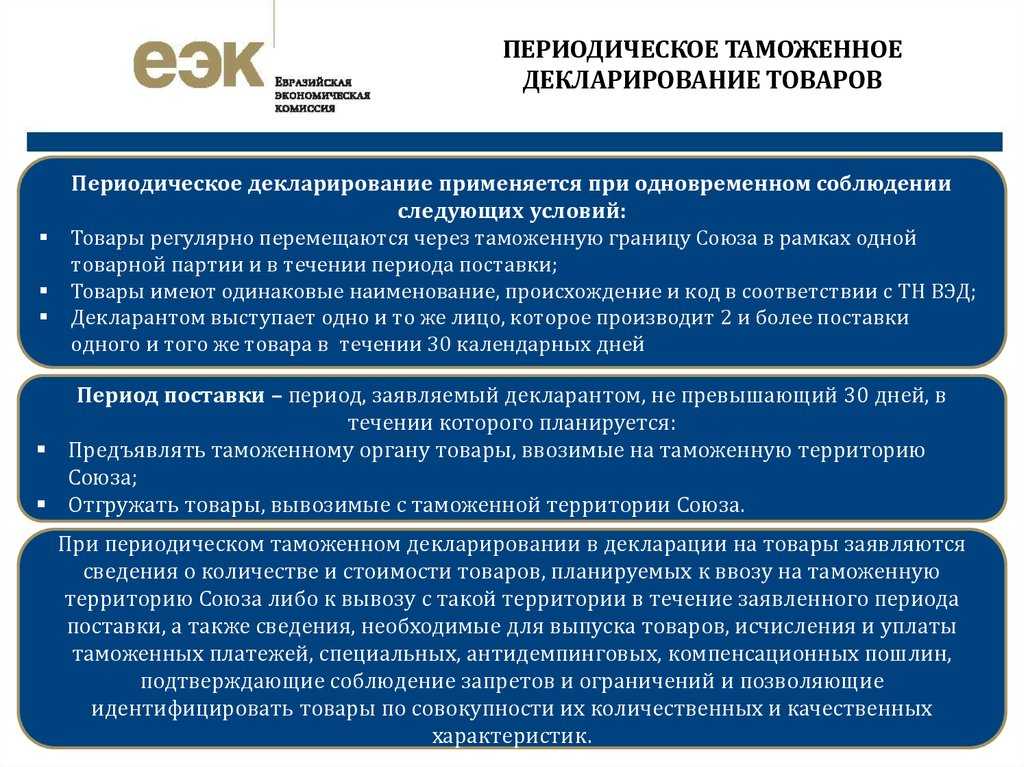

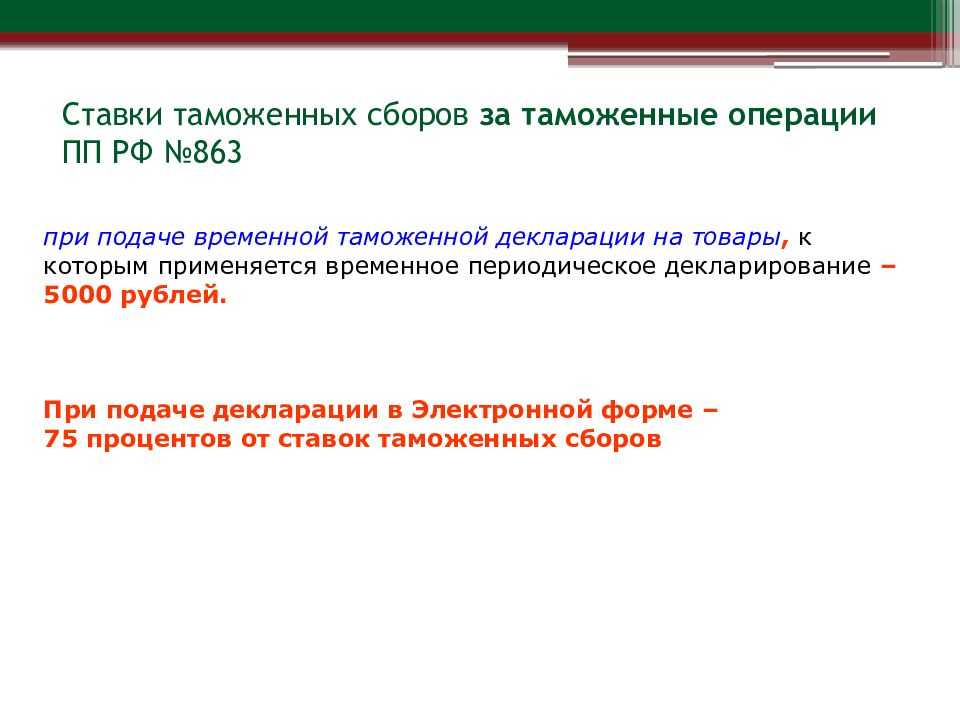

Периодическое таможенное декларирование

Данный вид декларирования товаров применяется в том случае, если декларанту точно известны все необходимые для заполнения декларации сведения о товаре (количество и таможенная стоимость).

Необходимо отметить, что возможность подачи периодической таможенной декларации имелась и ранее, однако существенным отличием от ранее существовавшего порядка, определенного в ч. 1 ст. 136 Таможенного кодекса Российской Федерации (далее — ТК РФ), является то, что по новому таможенному законодательству для подачи периодической таможенной декларации не требуется получение разрешения таможенного органа.

Какие же условия необходимо соблюдать, чтобы оформлять товары с применением периодического таможенного декларирования?

Прежде всего, строго установлен период поставки, причем как для ввозимых, так и для вывозимых товаров.

Данный период поставки не должен превышать 30 календарных дней, и в течение этого периода декларант должен совершить определенные действия в зависимости от статуса товара:

в отношении иностранных товаров, ввозимых в Российскую Федерацию, — предъявить товары таможенному органу;

в отношении товаров Таможенного союза, вывозимых из Российской Федерации, — отгрузить товары (сдать товары перевозчику, который будет осуществлять международную перевозку товаров, либо первому перевозчику при осуществлении международной перевозки товаров с перегрузкой (перевалкой) на другое транспортное средство в целях их вывоза).

По периодической таможенной декларации можно оформить товарную партию, которая должна состоять из одних и тех же товаров, регулярно перемещаемых через таможенную границу, которые ввозятся или вывозятся из Российской Федерации в счет исполнения обязательств по одному внешнеэкономическому договору или по одному разрешению на переработку товаров при декларировании продуктов переработки, или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки.

При этом товары для оформления их с данной особенностью декларирования рассматриваются как одни и те же, если они имеют одинаковое наименование и одинаковый классификационный код.

В данной статье законодатель также четко установил требование по регулярности перемещения товаров через таможенную границу. Если лицо перемещает одни и те же товары через таможенную границу три и более раза в течение 30 календарных дней, такие поставки рассматриваются как регулярные.

Заявляемые в периодической декларации сведения должны позволять идентифицировать товары по совокупности их количественных и качественных характеристик.

Таможенное декларирование товарной партии, которая может быть заявлена в периодической декларации на товары, обязательно должно производиться в одном и том же таможенном органе.

Ввозные таможенные пошлины должны быть уплачены одновременно с подачей периодической таможенной декларации исходя из ставок, курса иностранных валют и с учетом ограничений, действующих на день ее регистрации.

Периодическая таможенная декларация должна быть подана в таможенный орган не ранее чем за 15 дней до начала заявляемого периода поставки.

Уточненные сведения о товарах, заявленных в периодической таможенной декларации, декларант обязан заявить таможенному органу по форме корректировки декларации на товары (КДТ1) и (КДТ2), установленной Приказом Федеральной таможенной службы от 12 мая 2011 г. N 976 <6>, в строго определенные сроки:

<6> Приказ ФТС России от 12 мая 2011 г. N 976 «О форме заявления таможенному органу уточненных сведений о товарах, заявленных в периодической таможенной декларации» // Российская газета. 2011. N 136.

не позднее 10 рабочих дней после окончания периода поставки при декларировании ввозимых товаров;

не позднее двух месяцев после фактического вывоза всей партии товаров, заявленной в периодической декларации на товары, при декларировании вывозимых товаров.

Заявленные в периодической декларации вывозимые товары должны быть фактически вывезены в течение трех месяцев после дня окончания периода поставки. Не допускается вывоз товаров в количестве, превышающем заявленное количество в периодической декларации.

Запрещается применять периодическое декларирование при вывозе товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

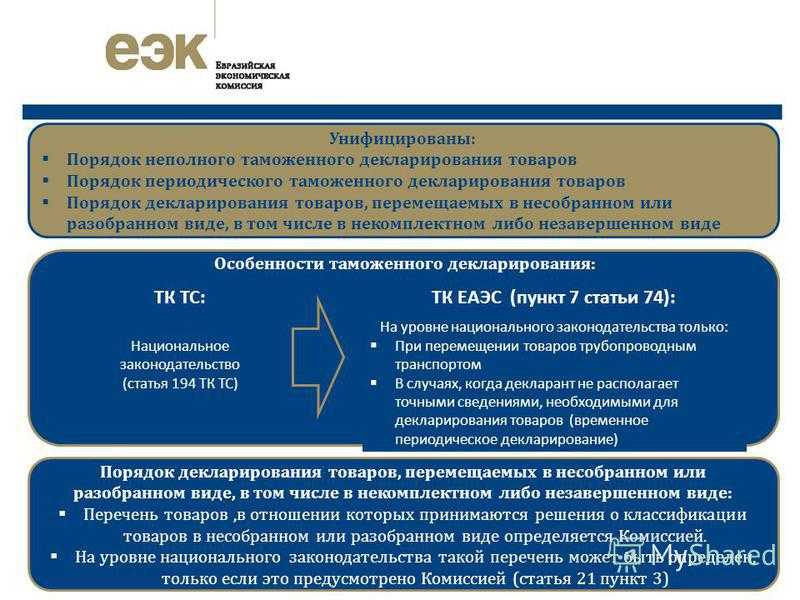

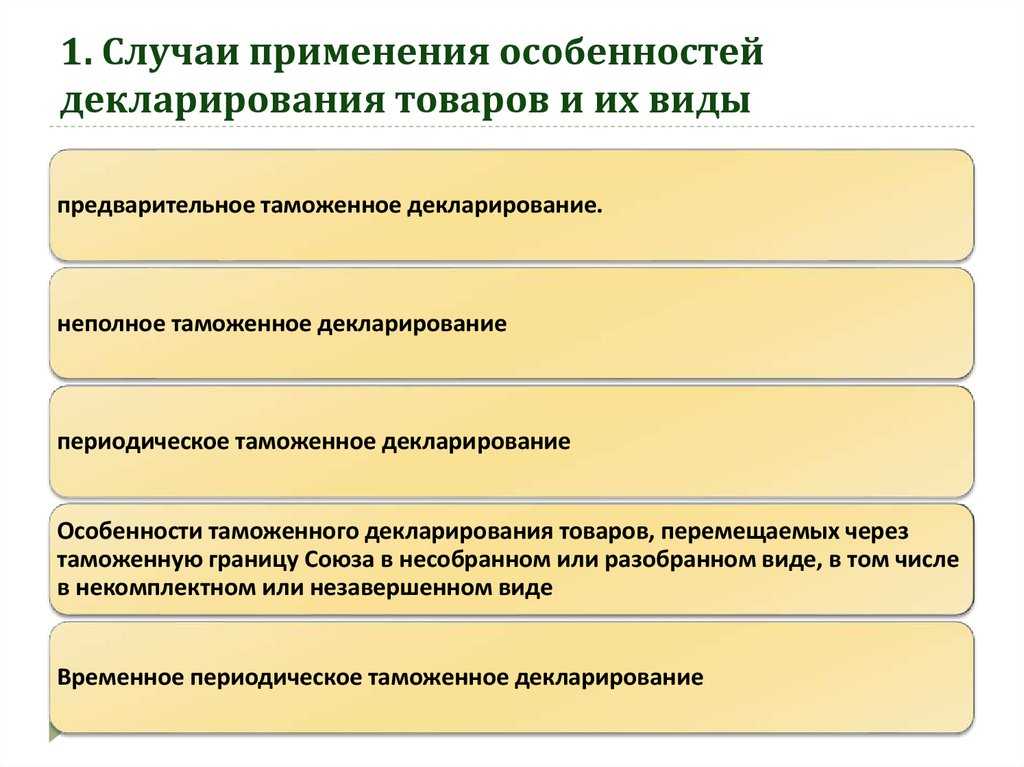

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

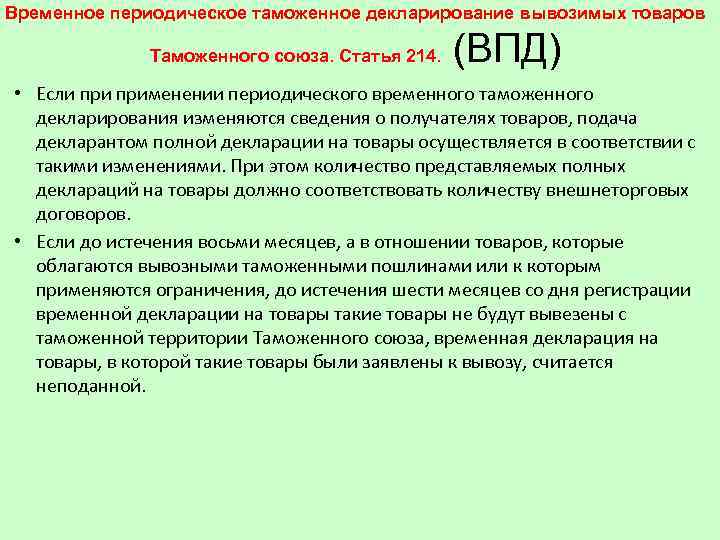

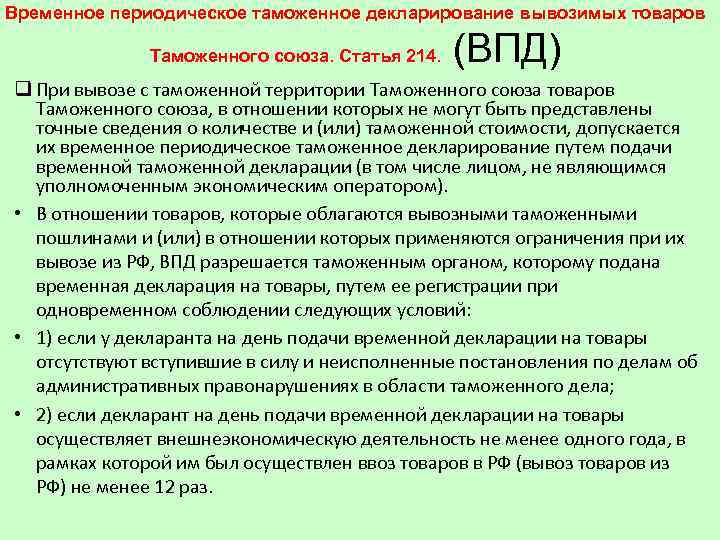

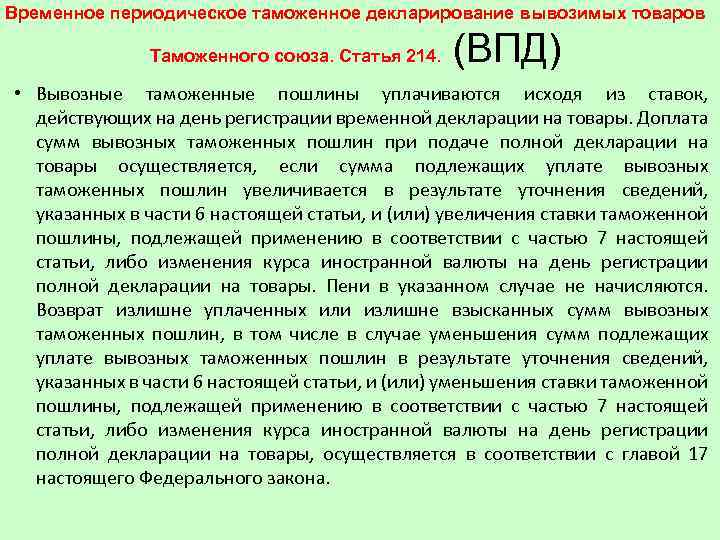

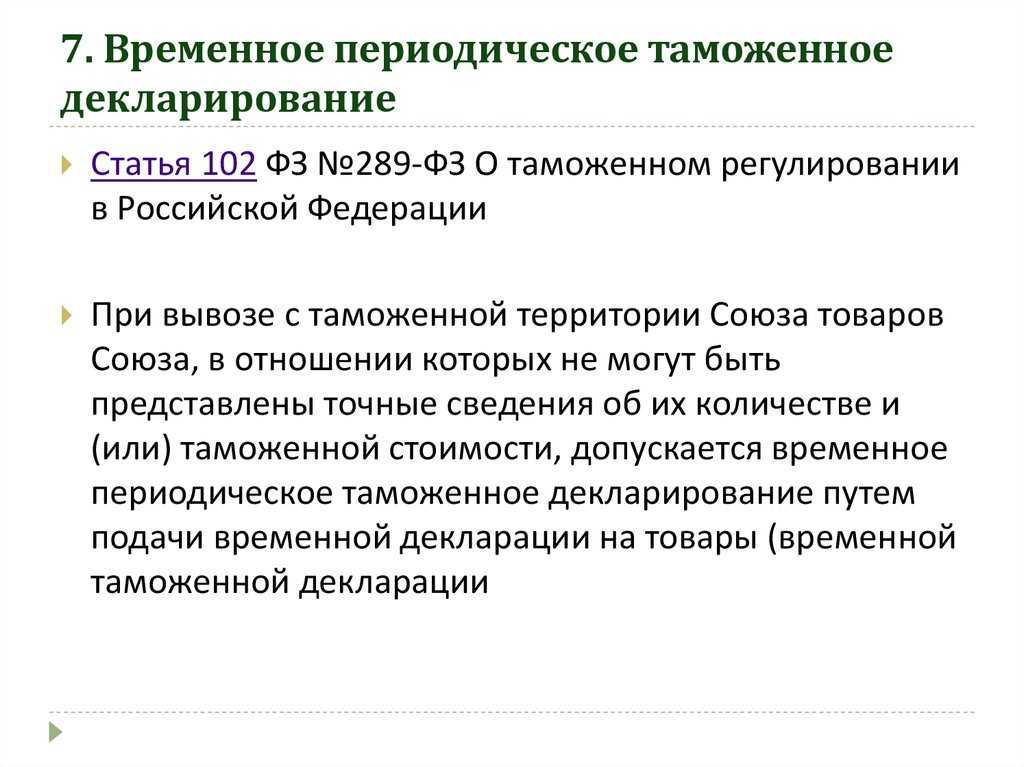

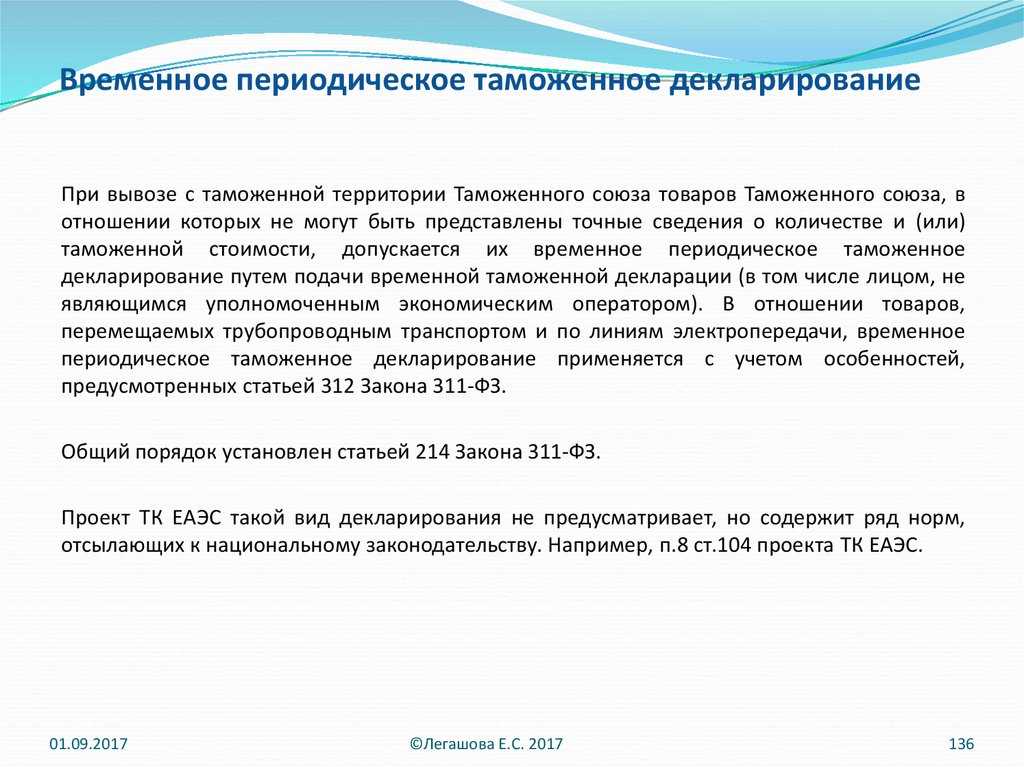

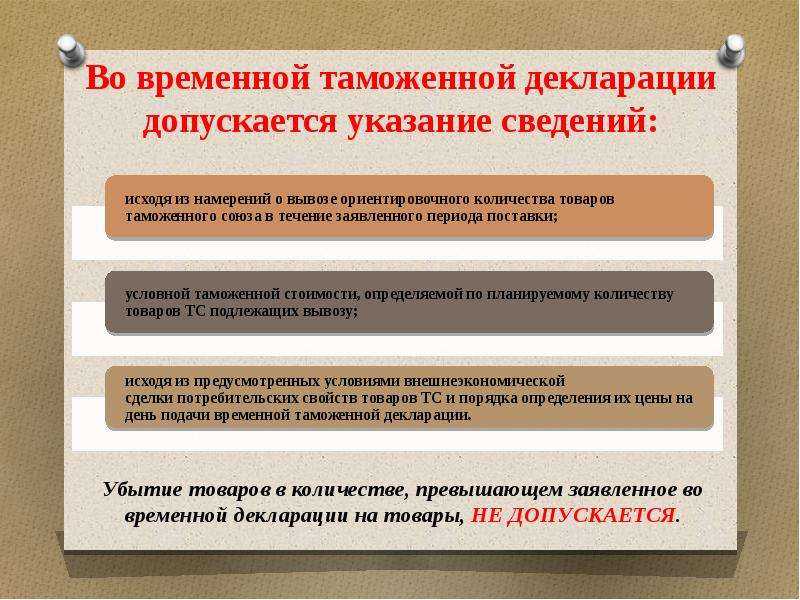

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.

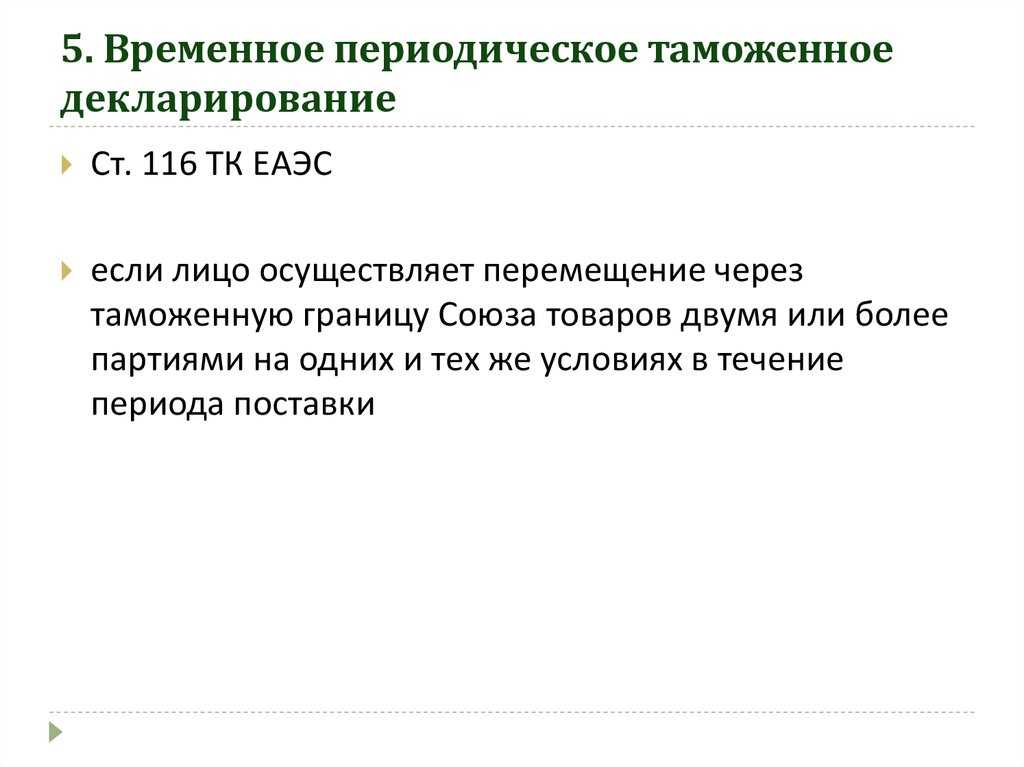

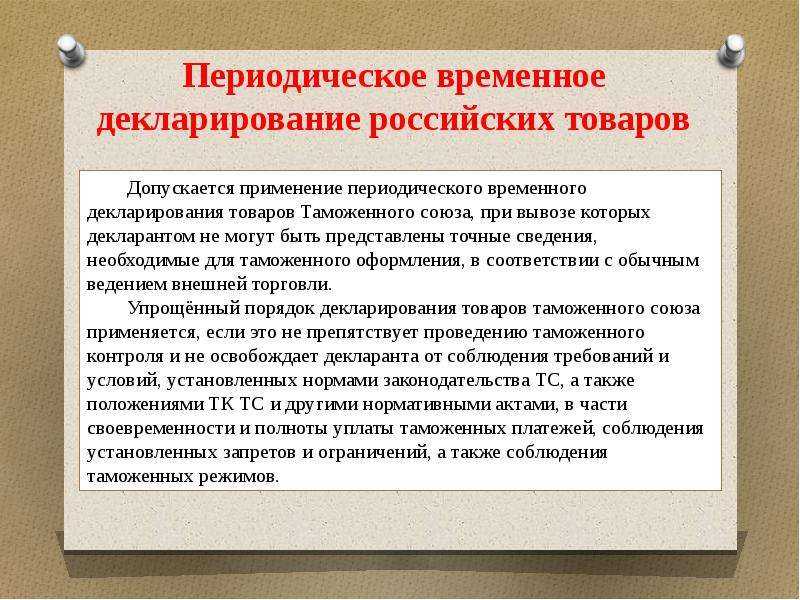

Временное периодическое декларирование

Временное периодическое декларирование применяется в случае, когда товары должны временно использоваться за пределами таможенной территории с целью участия в различных мероприятиях, выставках, конференциях и других подобных мероприятиях.

По правилам временного периодического декларирования товаров, грузы должны быть предъявлены в таможенный орган с подачей декларации на временное вывозное таможенное оформление. Декларация должна содержать все необходимые сведения о товарах, их стоимость, количестве, месте назначения, а также сроки временного использования за границей.

Особенностью временного периодического декларирования является то, что товары не проходят полноценную таможенную процедуру, а временно освобождаются от уплаты таможенных платежей и налогов. Однако, товары должны быть возвращены обратно на таможенную территорию в указанный срок, иначе возникает необходимость уплаты соответствующих таможенных платежей и налогов.

Временное периодическое декларирование товаров при вывозе является удобной и выгодной процедурой для организаций, участвующих в различных международных мероприятиях. Она позволяет без лишних сложностей и затрат временно вывезти товары за границу, а затем вернуть их обратно на таможенную территорию.

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

Приостановление выпуска товаров

1. Если при осуществлении таможенного оформления и таможенного контроля таможенный орган выявляет товары, указанные правообладателем (его представителем) как контрафактные, выпуск таких товаров приостанавливается на 10 рабочих дней. По мотивированному письменному запросу правообладателя (его представителя) указанный срок может быть продлен, но не более чем еще на 10 рабочих дней, если указанное лицо обратилось в уполномоченные в соответствии с законодательством Российской Федерации органы за защитой прав правообладателя. Решение о приостановлении выпуска товаров и продлении срока приостановления выпуска товаров принимается начальником таможенного органа или лицом, его замещающим, в письменной форме.

2. Таможенный орган не позднее следующего дня после дня приостановления выпуска товаров уведомляет декларанта и правообладателя (его представителя) о приостановлении выпуска товаров, причинах и сроках такого приостановления, а также сообщает декларанту наименование (фамилию, имя, отчество) и адрес правообладателя (его представителя), а правообладателю (его представителю) — наименование (фамилию, имя, отчество) и адрес декларанта.

3. Правообладатель в соответствии с гражданским законодательством Российской Федерации несет ответственность за имущественный вред, причиненный декларанту, собственнику, получателю товаров или лицу, указанному в статье 16 ТК РФ, в результате приостановления выпуска товаров в соответствии с настоящей главой, если в установленном законодательством Российской Федерации порядке не будет определено, что товары (включая их упаковку и этикетку) являются контрафактными. Меры, связанные с приостановлением выпуска товаров, не применяются в отношении товаров, содержащих объекты интеллектуальной собственности перемещаемые через таможенную границу РФ физическими лицами, а также пересылаемые в почтовых отправлениях в незначительном количестве, если товары предназначены для личного пользования и не связаны с предпринимательской деятельностью.

Список литературы

1. Таможенный кодекс Российской Федерации от 28. 04. 2003 № 61-ФЗ

2. Таможенное регулирование внешнеторговой деятельности в России: учеб. – метод. пособие / В.Г. Пансков, В.В. Федоткин. – М.: Финансы и статистика; ИНФРА – М, 2008. 368 с.: ил.

3. Беляшов В.А. Таможенные процедуры: Учебно-практическое пособие. – М.: Приор-издат, 2004.- 272 с.

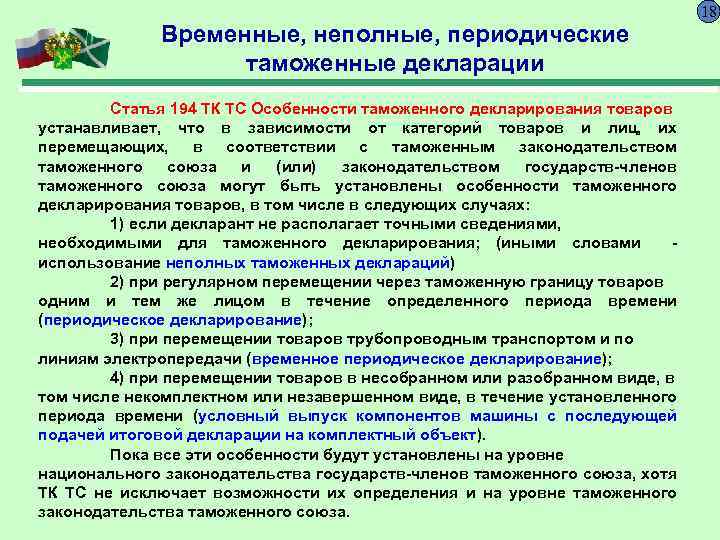

Неполная таможенная декларация

В случае если декларант на момент подачи таможенной декларации не может точно заявить сведения о транспортных средствах, перевозящих товары, или о транспортных средствах, на которые будут перегружены товары в пунктах пропуска, транспортных документах и (или) стране назначения товаров или их получателе, может быть подана неполная таможенная декларация. Чаще всего такой вид декларации используется при декларировании товаров, вывозимых железнодорожным или смешанным видом транспорта.

Согласно п. 1 ст. 194 ТК ТС, в случае если декларант не располагает точными сведениями, необходимыми для таможенного декларирования, по причинам, не зависящим от него, в соответствии со ст. 212 Закона он может подать неполную таможенную декларацию, при условии что в ней будут заявлены все сведения, которые необходимы для выпуска товаров, начисления и уплаты таможенных платежей, а также сведения, подтверждающие соблюдение запретов и ограничений и позволяющие идентифицировать качественные и количественные характеристики товара. Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых сведений в срок, установленный таможенным органом.

Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного союза) и определяется таможенным органом в пределах, установленных Законом:

в отношении иностранных товаров — не более 45 дней с момента регистрации неполной декларации;

в отношении товаров Таможенного союза — устанавливается исходя из времени, необходимого для транспортировки товаров в место убытия, навигационных и иных условий и не может превышать восемь месяцев со дня регистрации неполной декларации на товары таможенным органом.

Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к Международной конвенции по упрощению и гармонизации таможенных процедур (Киотская конвенция, 1999), которым установлено, что «…в тех случаях, когда по причинам, признанным таможенной службой обоснованными, декларант не располагает всей информацией, требующейся для заполнения декларации на товары, разрешается подача предварительной или неполной декларации на товары при условии, что она содержит сведения, признанные таможенной службой необходимыми, и что декларант обязуется дополнить ее в установленный срок» <5>.

<5> СЗ РФ. 2011. N 32. Российская Федерация присоединилась к Конвенции (Федеральный закон от 3 ноября 2010 г. N 279-ФЗ).

При этом все требования таможенного законодательства применяются на день подачи неполной декларации, т.е. принятие таможенным органом неполной таможенной декларации имеет такие же юридические последствия, как и принятие таможенной декларации без особенностей декларирования, и не влечет изменения порядка исчисления и уплаты таможенных платежей. Первостепенное значение названное правило имеет применительно к условиям, которые влияют на уплату таможенных платежей и которые могут меняться в течение определенного периода времени (ставки таможенных пошлин, курсы валют). Эта норма также полностью соответствует стандартному правилу 3.14 Генерального приложения к Киотской конвенции, предусматривающему, что, «если таможенная служба регистрирует предварительную или неполную декларацию на товары, применяемое к этим товарам тарифное регулирование не должно отличаться от того, которое применялось бы, если бы с самого начала была подана полная и надлежащим образом заполненная декларация на товары«. Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную границу товаров одним и тем же лицом в течение определенного периода времени декларант может подать одну таможенную декларацию на все товары. Больше в таможенном законодательстве Таможенного союза по данной тематике ничего нет, и мы снова обращаемся к национальному таможенному законодательству.

Две статьи Закона (ст. ст. 213, 214) регламентируют условия применения данных особенностей декларирования.