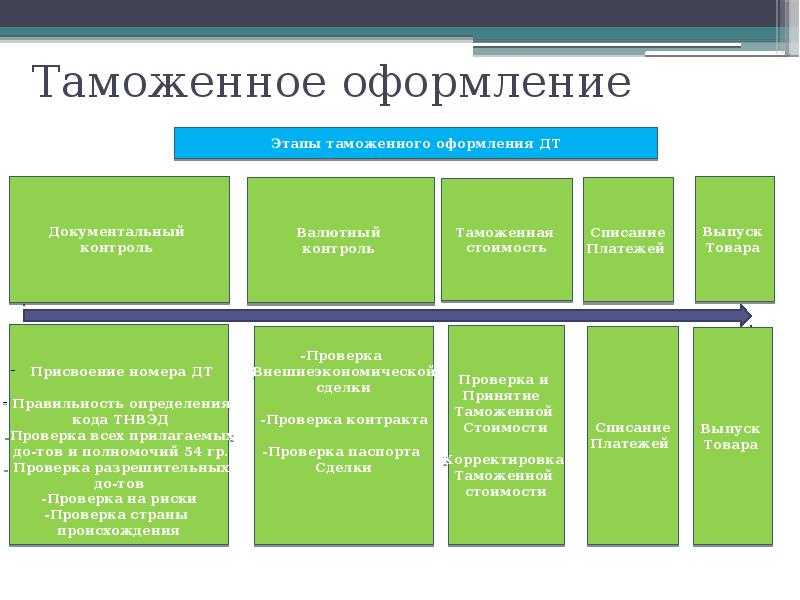

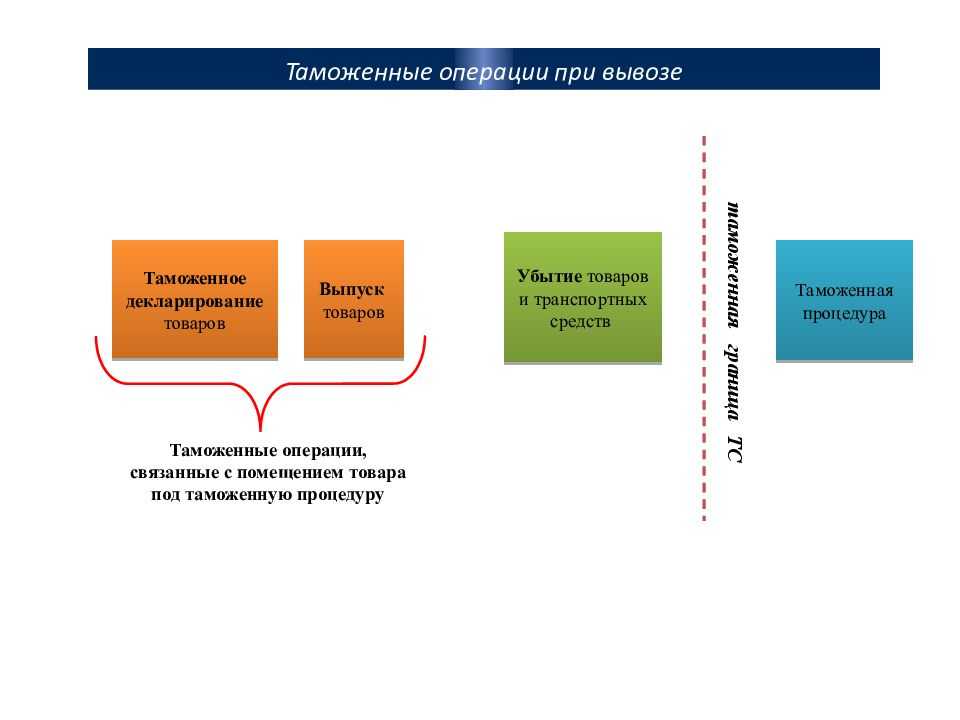

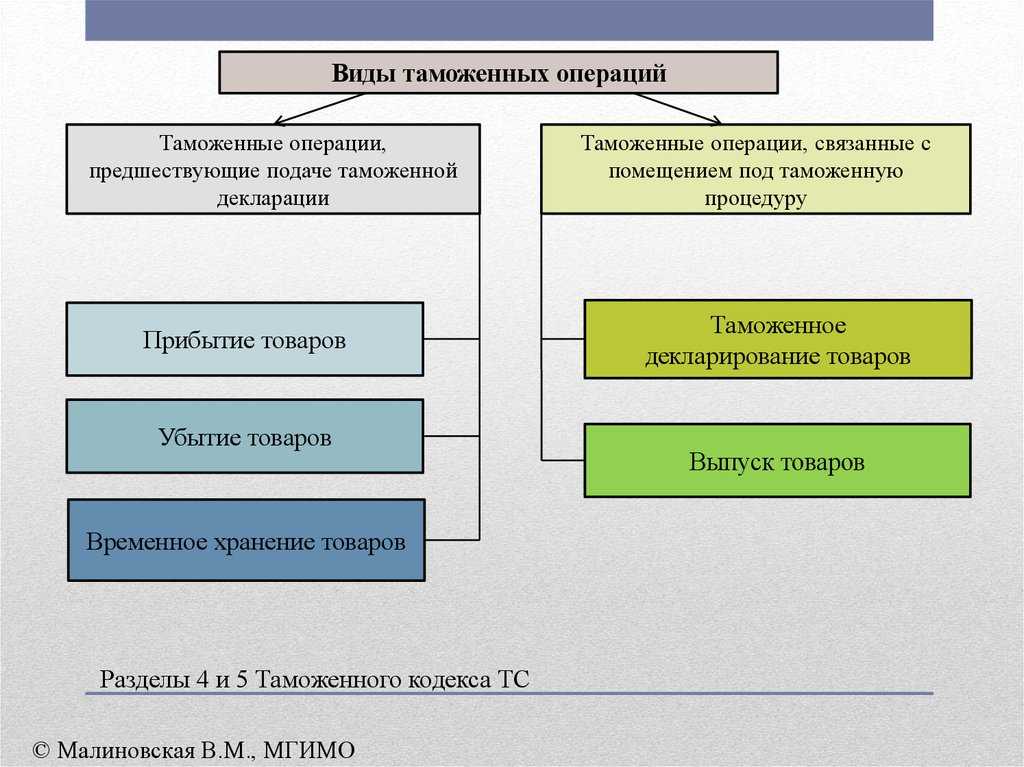

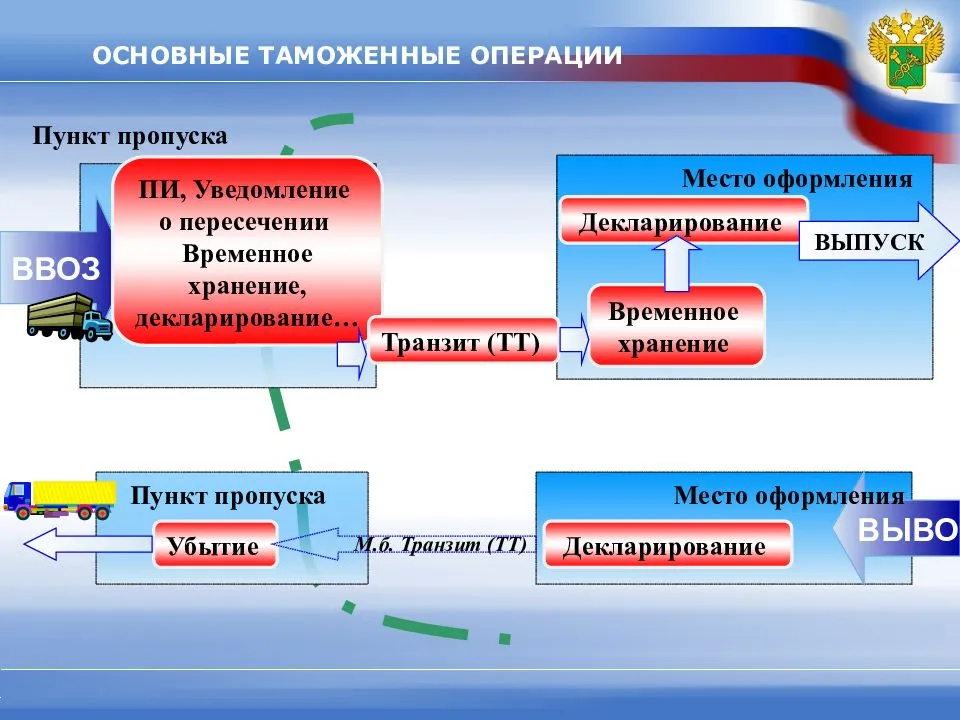

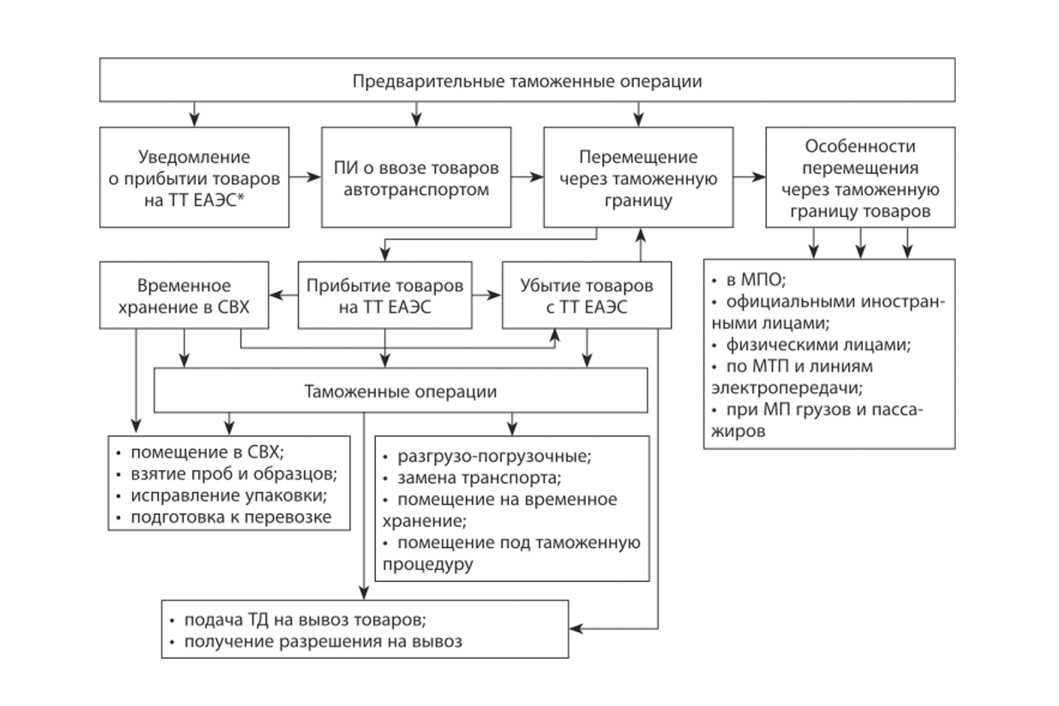

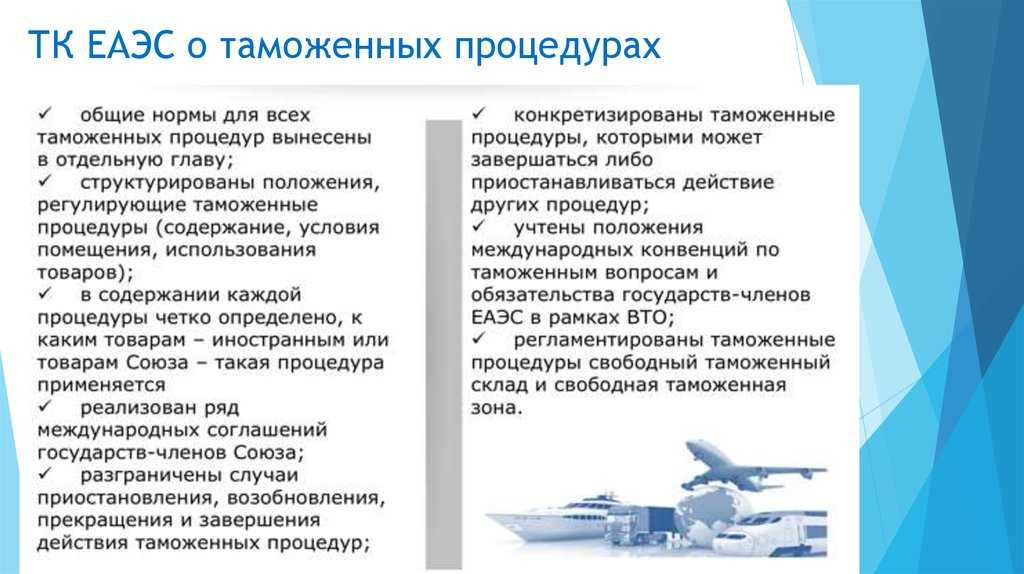

Таможенное оформление товаров: основные этапы

Стадии прохождения таможни регламентированы ТК ЕАЭС. Чтобы облегчить и ускорить таможенное оформление грузов, рекомендуется заранее подготовиться к:

- подготовке, предоставлению таможенной декларации;

- определению кода ТН ВЭД;

- расчету таможенной стоимости;

- таможенным платежам;

- прохождению таможенного досмотра и выпуску товара.

Подготовка комплекта документов для прохождения таможни

Заполните форму и мы сами оперативно свяжемся с Вами!

‘);

}

return false;

} else {

ag_controls.removeClass(‘error’);

ag_controls.children(‘.error-list’).remove();

}

});

}

});

function fileStringClone_form_request_simple(name, max) {

var length = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file’).length;

var api_mf_file = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file:last’);

if (length

Пассажирская таможенная декларация: когда и зачем ее заполняют

Пассажирскую декларацию используют для таможенного декларирования предметов индивидуального пользования. Она применяется в случаях, предусмотренных Таможенным кодексом Евразийского экономического союза (ТК ЕАЭС), − при помещении продукции личного пользования под таможенную процедуру таможенного транзита (п. 3 ст. 105 “Таможенная декларация” ТК ЕАЭС).

В числе предметов, подлежащих декларированию, товары, перевозимые в несопровождаемом багаже, транспортные средства личного пользования (исключение составляет транспорт, зарегистрированный на территории ТС, временно вывозимый и ввозимый обратно на территорию таможни) и др.

Если физическое лицо проходит таможню без предъявления таможенной декларации, оно таким образом заявляет об отсутствии у него товаров, которые нужно декларировать (п. 8 ст. 258 “Таможенные операции…” ТК ЕАЭС).

Декларация необходима для отражения результатов таможенного оформления. Это разрешительный документ, без которого груз не будет пропущен через границу.

Какие товары подлежат декларации

В ст. 260 ТК ЕАЭС “Таможенное декларирование товаров для личного пользования” закреплены особенности декларирования таких предметов. В п. 1 представлен список всего, что подлежит обязательному декларированию:

- личные предметы пользования (кроме транспорта), которые транспортируются доставкой либо в несопровождаемом багаже;

- предметы, перевозимые различными способами, в отношении которых требуется соблюдение запретов и ограничений по ст. 7 ТК ЕАЭС “Соблюдение запретов и ограничений”;

- товары из сопровождаемого багажа, по которым нужно выплачивать пошлины и налоги;

- товары из сопровождаемого багажа, освобожденные от уплаты налогов и пошлин;

- деньги (наличные) либо дорожные чеки, в сумме превышающие 10 000 долларов по курсу, действующему на день подачи декларации;

- культурные ценности в соответствии со ст. 7 ТК ЕАЭС;

- товары личного пользования, отправляемые по почте.

Также категории товаров, не относящихся к товарам для личного пользования, определяются по перечню (приложение 6 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. №107).

Преимущества предварительного декларирования

Предварительное декларирование на таможне доступно только для грузов, которые доставляются в Россию на автомобилях или ж/д транспортом.

Такое декларирование обладает следующими преимуществами:

- Меньше тратится времени на прохождение таможенного контроля. Выпуск товаров осуществляется в течение одного дня после их предъявления к таможенному досмотру;

- Снижаются издержки, а именно, не нужно платить за простой груза и его задержку;

- Расширяются рамки торговых отношений;

- Точечно проверяются только товары, которые попадают под особый контроль, а грузы, не требующие такого внимания со стороны таможенников, проходят беспрепятственно пункт пропуска;

- Груз предъявляется к досмотру на том пункте пропуска, который удобен декларанту.

При предварительном декларировании предполагается электронная передача данных о товарах, готовящихся к ввозу. На импортные товары, уже пересекшие границу, нельзя оформить предварительную декларацию.

Когда транспорт с грузом прибывает на таможню, производится сверка параметров груза, указанных в предварительной декларации, с реальными.

Уплата таможенных платежей

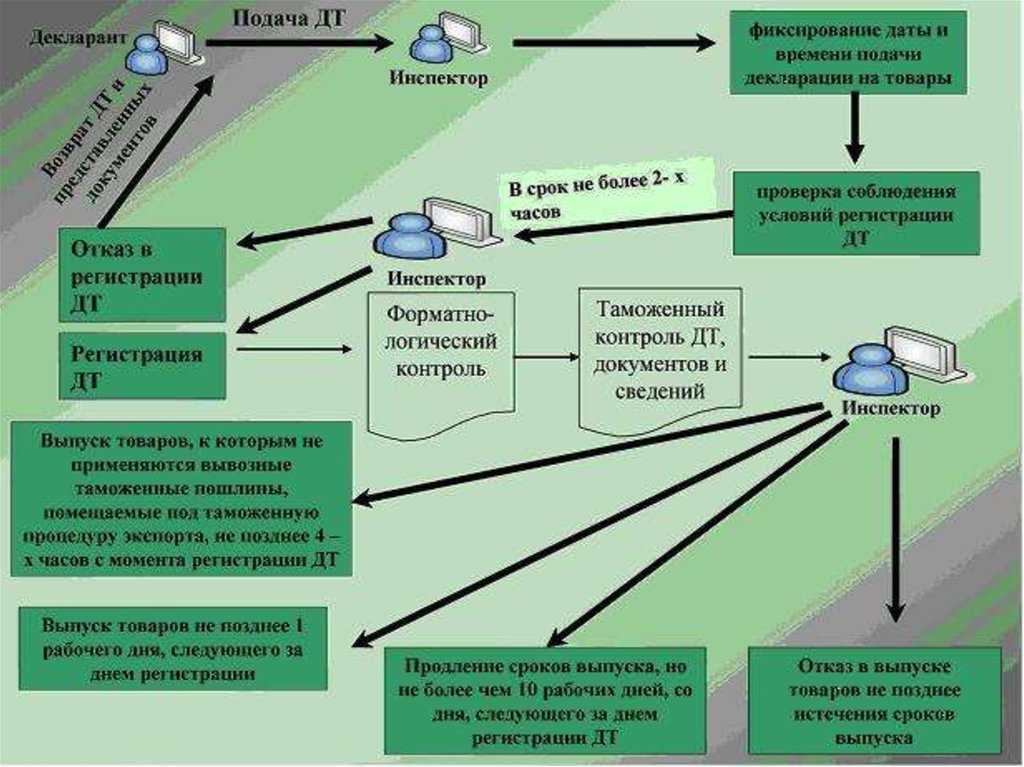

В Таможенном кодексе предусмотрена уплата таможенных платежей и налогов двумя способами: в кассу и на счет таможенного органа (ст. 331 ТК РФ). Оплата производится в рублях. Вносить платежи при ввозе (импорте) товаров нужно не позднее 15 дней с момента фактического предъявления товаров в таможенный орган в месте их прибытия в РФ либо со дня завершения режима внутреннего таможенного транзита, в случае, когда процедура декларирования таких товаров производится не в месте их прибытия.

По требованию плательщика уполномоченное лицо таможенных органов обязано выдать подтверждение уплаты таможенных пошлин, налогов (п. 5 ст. 331 ТК РФ), стандартная форма которого утверждена Распоряжением ГТК России N 647-р (Приложение N 3).

В большинстве случаев импортеры осуществляют авансовые платежи (ст. 330 ТК РФ), когда денежные средства вносятся на счет таможенного органа в счет будущих таможенных платежей и не идентифицируются плательщиком в качестве конкретных видов и сумм этих платежей в отношении конкретных товаров. Данные денежные средства являются имуществом лица, которое произвело эти авансовые платежи, и их не рассматривают в качестве таможенных до тех пор, пока это лицо не оформит распоряжение об этом таможенному органу. Подача таможенной декларации выступает в качестве такого распоряжения.

Если таможенная декларация представлена таможенным брокером от имени организации, внесшей авансовые платежи, то она также будет рассматриваться в качестве распоряжения данной организации, и тогда авансовые платежи можно считать таможенными. В данном случае дополнительного согласия лица, внесшего указанные платежи, на их расходование не нужно.

По требованию плательщика в обязанности таможенного органа входит представление ему отчета о расходовании денежных средств в письменной форме, в срок не позднее 30 дней со дня получения такого требования. Форма отчета утверждена Распоряжением ГТК России N 647-р (Приложение N 1).

В случае несогласия плательщика с результатами предоставленного ему отчета проводится взаимная выверка расходования денежных средств указанного плательщика. Ее результаты оформляются Актом выверки авансовых платежей.

Итак, для целей бухгалтерского и налогового учета будут необходимы следующие документы, подтверждающие уплату таможенных платежей:

— ДТС (декларация таможенной стоимости);

— КТС (корректировка таможенной стоимости) — если она оформлялась;

— ГТД (грузовая таможенная декларация);

— подтверждение уплаты та

Таможенное оформление, Таможенное оформление импорта, Таможенное оформление подакцизных товаров, Импорт

Периодическое таможенное декларирование

Данный вид декларирования товаров применяется в том случае, если декларанту точно известны все необходимые для заполнения декларации сведения о товаре (количество и таможенная стоимость).

Необходимо отметить, что возможность подачи периодической таможенной декларации имелась и ранее, однако существенным отличием от ранее существовавшего порядка, определенного в ч. 1 ст. 136 Таможенного кодекса Российской Федерации (далее — ТК РФ), является то, что по новому таможенному законодательству для подачи периодической таможенной декларации не требуется получение разрешения таможенного органа.

Какие же условия необходимо соблюдать, чтобы оформлять товары с применением периодического таможенного декларирования?

Прежде всего, строго установлен период поставки, причем как для ввозимых, так и для вывозимых товаров.

Данный период поставки не должен превышать 30 календарных дней, и в течение этого периода декларант должен совершить определенные действия в зависимости от статуса товара:

в отношении иностранных товаров, ввозимых в Российскую Федерацию, — предъявить товары таможенному органу;

в отношении товаров Таможенного союза, вывозимых из Российской Федерации, — отгрузить товары (сдать товары перевозчику, который будет осуществлять международную перевозку товаров, либо первому перевозчику при осуществлении международной перевозки товаров с перегрузкой (перевалкой) на другое транспортное средство в целях их вывоза).

По периодической таможенной декларации можно оформить товарную партию, которая должна состоять из одних и тех же товаров, регулярно перемещаемых через таможенную границу, которые ввозятся или вывозятся из Российской Федерации в счет исполнения обязательств по одному внешнеэкономическому договору или по одному разрешению на переработку товаров при декларировании продуктов переработки, или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки.

При этом товары для оформления их с данной особенностью декларирования рассматриваются как одни и те же, если они имеют одинаковое наименование и одинаковый классификационный код.

В данной статье законодатель также четко установил требование по регулярности перемещения товаров через таможенную границу. Если лицо перемещает одни и те же товары через таможенную границу три и более раза в течение 30 календарных дней, такие поставки рассматриваются как регулярные.

Заявляемые в периодической декларации сведения должны позволять идентифицировать товары по совокупности их количественных и качественных характеристик.

Таможенное декларирование товарной партии, которая может быть заявлена в периодической декларации на товары, обязательно должно производиться в одном и том же таможенном органе.

Ввозные таможенные пошлины должны быть уплачены одновременно с подачей периодической таможенной декларации исходя из ставок, курса иностранных валют и с учетом ограничений, действующих на день ее регистрации.

Периодическая таможенная декларация должна быть подана в таможенный орган не ранее чем за 15 дней до начала заявляемого периода поставки.

Уточненные сведения о товарах, заявленных в периодической таможенной декларации, декларант обязан заявить таможенному органу по форме корректировки декларации на товары (КДТ1) и (КДТ2), установленной Приказом Федеральной таможенной службы от 12 мая 2011 г. N 976 <6>, в строго определенные сроки:

<6> Приказ ФТС России от 12 мая 2011 г. N 976 «О форме заявления таможенному органу уточненных сведений о товарах, заявленных в периодической таможенной декларации» // Российская газета. 2011. N 136.

не позднее 10 рабочих дней после окончания периода поставки при декларировании ввозимых товаров;

не позднее двух месяцев после фактического вывоза всей партии товаров, заявленной в периодической декларации на товары, при декларировании вывозимых товаров.

Заявленные в периодической декларации вывозимые товары должны быть фактически вывезены в течение трех месяцев после дня окончания периода поставки. Не допускается вывоз товаров в количестве, превышающем заявленное количество в периодической декларации.

Запрещается применять периодическое декларирование при вывозе товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Арбитры: временная декларация — почему бы и нет!

Классическим примером положительного судебного решения является Постановление ФАС СКО от 17.06.2009 N А32-366/2009-26/18. В нем арбитры пришли к следующему выводу. Таможенное законодательство допускает применение временной таможенной декларации наряду с полной таможенной декларацией для подтверждения факта вывоза товаров за пределы территории РФ. А налоговое законодательство не запрещает представление налогоплательщиком временной таможенной декларации или ее копии для целей реализации права на применение налоговой ставки 0%. Главное, чтобы на основании этих деклараций можно было получить информацию о товаре, разрешении его выпуска и факте вывоза за пределы таможенной территории РФ, грузоотправителе и грузополучателе, фактическом количестве вывезенных товаров и дате их вывоза.

Схожее мнение высказал ФАС ЗСО в Постановлении от 06.06.2011 N А27-10918/2010. В ст. 165 НК РФ отсутствует указание на представление только временной или только полной таможенной декларации. Поэтому арбитражные суды правильно исходили из дат выпуска товара в таможенном режиме экспорта, проставляемых на временных таможенных декларациях, и сделали обоснованный вывод о том, что общество по указанному контракту представило полный пакет документов в соответствии с требованиями ст. 165 НК РФ, в связи с чем подтвердило свое право на применение налоговой ставки 0% и возмещение НДС за IV квартал 2009 г.

Действительно, количество и стоимость вывозимого на экспорт товара могут быть подтверждены иными сопроводительными документами, например контрактом с зарубежным партнером, банковской выпиской, накладными и прочими документами, которые во исполнение требований ст. 165 НК РФ должны быть представлены в налоговую инспекцию. Поэтому налогоплательщик, имея в наличии перечисленные документы, для подтверждения ставки 0% по НДС может подать в налоговую инспекцию временную таможенную декларацию.

Вместе с тем имеющаяся арбитражная практика свидетельствует как о возможности спора с контролерами в такой ситуации, так и о большой вероятности его положительного исхода для налогоплательщика (см., например, Постановления ФАС СКО от 29.03.2010 N А32-7360/2009, ФАС МО от 04.02.2008 N КА-А40/13923-07).

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Предварительное декларирование

Определение 3

Предварительное декларирование иностранных товаров – это подача документов в таможенный орган до момента прибытия груза.

Предварительная таможенная декларация предоставляется согласно общим правилам, производится оплата таможенных сборов за таможенные операции, предоставляются необходимые для таможенного декларирования документы.

Предварительная таможенная декларация может не содержать некоторых сведений, которыми не располагает декларант во время подачи декларации. Все недостающие сведения вносятся позже.

Предварительно задекларированные товары выпускаются таможенным органом не позднее одного дня, следующего за днем предоставления товаров.

Продукция может быть предъявлена таможенному органу, который расположен в месте, приближенном к границе России, в следующих случаях:

- Если были ранее уплачены все таможенные пошлины и налоги;

- Если используется технология удаленного выпуска.

Предварительное декларирование может быть признано недействительным в следующих случаях:

- Товары не предъявлены в таможенный орган, зарегистрировавший предварительную декларацию;

- В течение тридцати календарных дней были введены ограничения и запреты на ввозимые товары;

- Предварительная таможенная декларация была отозвана декларантом.

Замечание 1

После регистрации предварительной декларации, декларант имеет 30 дней, чтобы предъявить груз таможенникам. Если же указанный срок истек, то заявленные товары не будут допущены на территорию Таможенного Союза, и их декларирование необходимо провести в общем порядке.

Сущность таможенного декларирования продукции

Определение 2

Таможенное декларирование представляет собой заявление декларантом точных сведений о продукции согласно требованиям выбранной таможенной процедуры. Целью таможенного декларирования является помещение товара под таможенную процедуру.

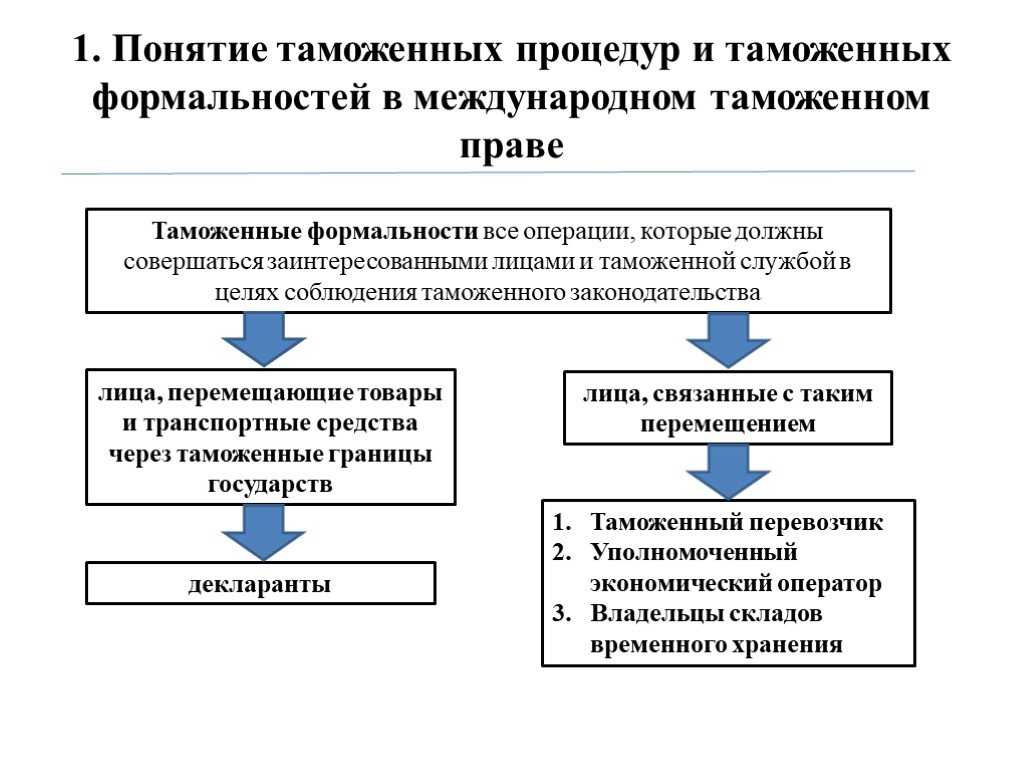

Декларантом могут быть:

- Лица, которые зарегистрированы на территории государства-участника Таможенного Союза:

- Лица, заключившие внешнеэкономическую сделку по международной купле-продаже;

- Лица, имеющие право владения, использования и распоряжения товаром, перемещаемого за границами внешнеэкономической сделки.

- Иностранные лица: физические лица и дипломатические представительства, официальные представительства международных организаций и т.д.

Статья: Предварительное декларирование

Найди решение своей задачи среди 1 000 000 ответов

Особенности таможенного декларирования продукции могут быть установлены в следующих случаях:

- Если декларант не имеет точных сведений, необходимых для таможенного декларирования;

- Если товары регулярно перемещаются одним и тем же лицом через таможенную границу в течение конкретного промежутка времени;

- Если товары перемещаются по линиям электропередачи или трубопроводным транспортом;

- Если товары перемещаются в разобранном или же несобранном виде.

Тарифы ФТС

Размер таможенных сборов за оформление товаров урегулирован Постановлением Правительства РФ от 26.03.2020 № 342. Ставка зависит от заявленной таможенной стоимости груза и составляет:

- 775 рублей – для товаров стоимостью до 200 тыс. рублей;

- 1550 рублей – для грузов стоимостью от 200 тыс. рублей 1 коп. до 450 тыс. рублей;

- 3100 рублей – для продукции, цена которой находится в диапазоне от 450 тыс. рублей 1 коп. до 1 млн. 200 тыс. рублей;

- 8530 рублей – для грузов до 2 млн. 700 тыс. рублей;

- 12 тыс. рублей – для товаров стоимостью до 4 млн. 200 тыс. рублей;

- 15 тыс. 500 рублей – для продукции заявленной стоимостью до 5 млн. 500 тыс. рублей;

- 20 тыс. рублей – для грузов до 7 млн. рублей;

- 23 тыс. рублей – для изделий стоимостью до 8 млн. рублей;

- 25 тыс. рублей – для продукции ценой до 9 млн. рублей;

- 27 тыс. рублей – для товаров до 10 млн. рублей.

За все, что оценивается свыше 10 млн. рублей 1 коп., нужно заплатить таможенные сборы в сумме 30 тыс. рублей.

Если невозможно определить таможенную стоимость товара или она не заявлена в декларации, тогда расчет выполняется исходя из количества груза:

- 6 тыс. рублей – за перемещение 50 или менее 50 единиц продукции;

- 12 тыс. рублей – до 100 единиц;

- 20 тыс. рублей – свыше 100 товаров.

Физические лица должны уплатить сборы в сумме 500 рублей при ввозе товаров личного пользования.

При совершении таможенных операций в отношении автомобилей легковых и прочих моторных транспортных средств, классифицируемых кодами, ввозимых в Российскую Федерацию любым способом для личного пользования, таможенные сборы за таможенные операции уплачиваются в соответствии с пунктом 1 Постановления Правительства РФ от 26.03.2020 № 342.

Оказываем любые услуги по таможенному оформлению

Заполните форму обратной связи, и мы свяжемся с Вами в ближайшее время.