Заполнение декларации

Правильное заполнение декларации позволит осуществить процедуру оформления товаров гораздо быстрее. Даже самые незначительные ошибки в документе могут привести к тому, что он потеряет свою юридическую силу. Для заполнения ДТС лучше воспользоваться специальными бланками.

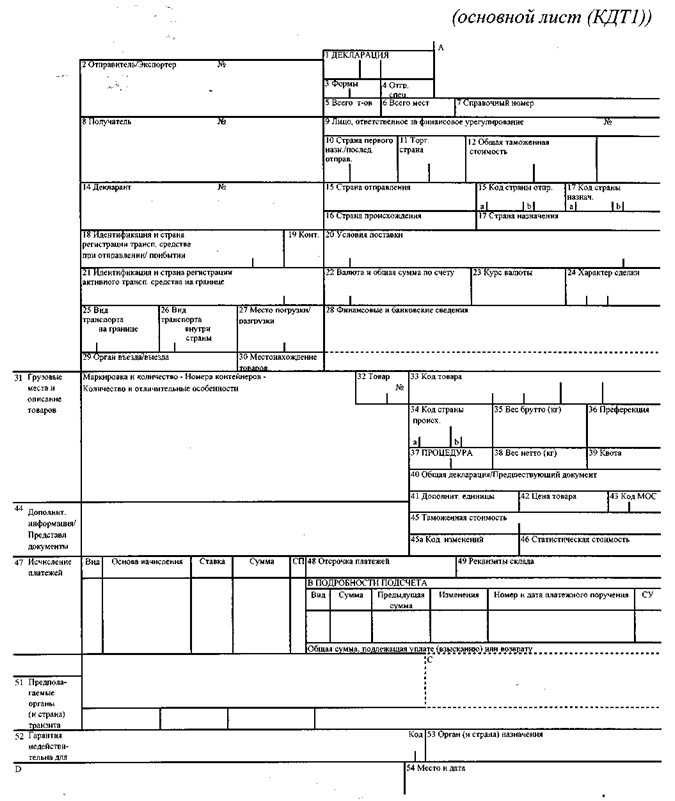

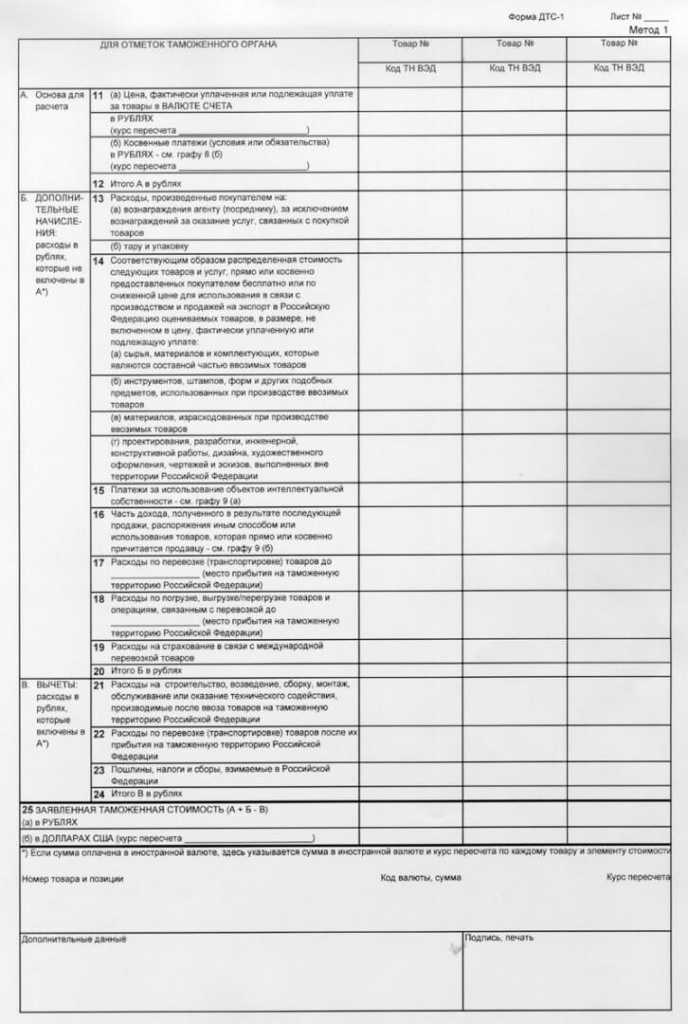

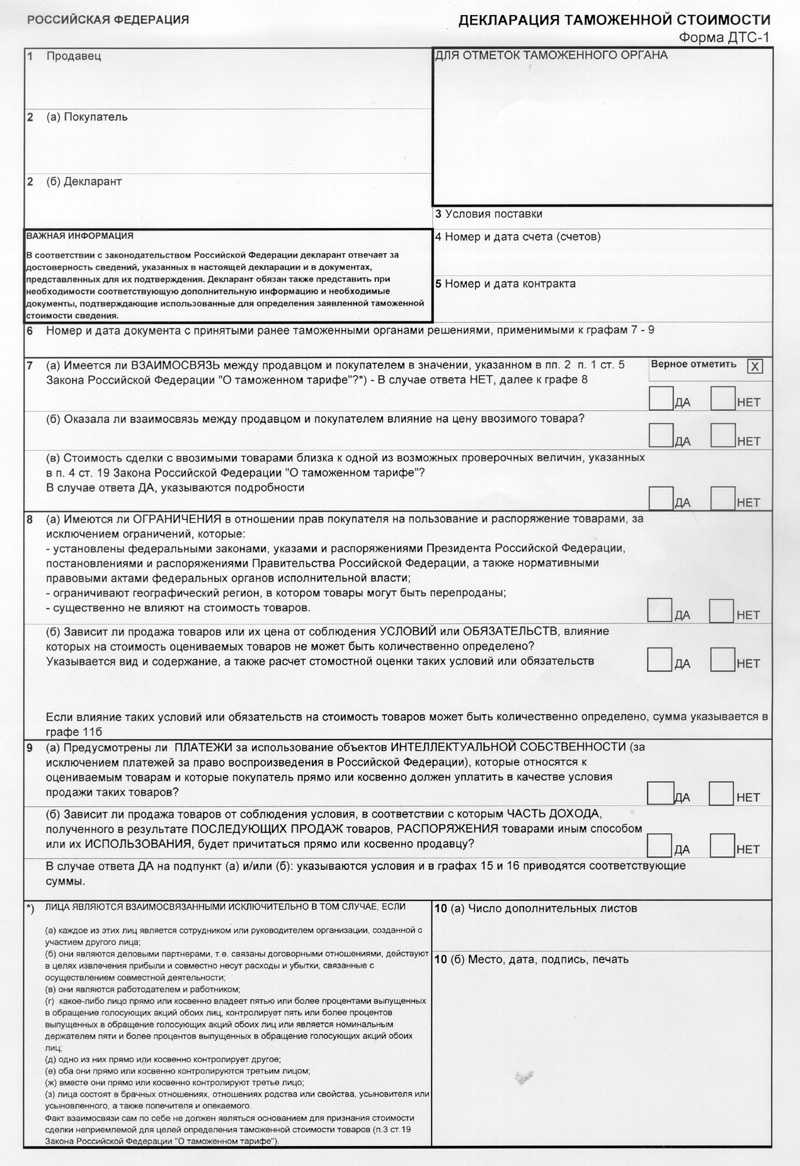

Декларация любой формы состоит из двух листов. На первом листе указывается основная информация о транспортируемом товаре (количество, таможенная стоимость, характеристики и функции и т. д.). От правильности заполнения этих данных будет зависеть размер пошлин.

При подаче ДТС нужно подготовиться к тому, что таможня может потребовать дополнительные документы, которые могут подтвердить достоверность указанной информации.

Второй лист должен содержать подробную информацию о методе расчёта показателя.

Дополнительные документы

Все данные, указанные в декларации, должны быть документально подтверждены. Она не имеет никакой юридической силы, если при подаче таможенному органу не были предоставлены следующие бумаги:

- Договор купли-продажи.

- Учредительные документы.

- Документы, подтверждающие исполнение обязанности по уплате таможенных платежей, а также способы их расчёта.

Но этот список может дополняться по усмотрению таможенного органа. К списку дополнительных документов можно отнести:

- Лицензия.

- Инвойс.

- Бухгалтерские бумаги.

- Дополнительные бумаги о проведении всех платежей (комиссионных взносов, средств в пользу продавца и т. д.).

- Договор о поставке.

- Документы, содержащие сведения о себестоимости товара и способах её вычисления.

- Копия декларации.

- Документы, содержащие информацию об основных характеристиках и функциях продукции и т. д.

Все эти документы могут понадобиться таможенному органу для подтверждения указанной в декларации информации и расчёте таможенных платежей.

Стоимость заполнения

Заполнение ДТС — довольно сложная процедура, которая требует специальных знаний в области ВЭД и опыта в составлении подобных документов. Если вы «новичок» и никогда ранее не занимались таможенным оформлением груза, стоит воспользоваться услугами таможенного брокера.

Международный таможенный брокер — специалист, который нанимается для ведения таможенного оформления. Он может взять на себя ответственность не только за заполнение декларации, но и выполнение других процедур:

- расчёт и оплата таможенных платежей,

- общение с сотрудниками таможни,

- размещение груза на складах временного хранения и т. д.

Стандартная стоимость заполнения декларации таможенной стоимости составляет 1-2 тысячи рублей.

Осторожно! На рынке работает большое количество «чёрных» брокеров. Они не имеют лицензии на осуществление профессиональной деятельности, следовательно, не могут предоставить своему клиенту стопроцентных гарантий качества на свои услуги.

Таможенное оформление при ввозе (импорте) товаров

Импортом товара признается его ввоз (импорт) на таможенную территорию РФ без обязательства об обратном вывозе. Так гласит п. 10 ст. 2 Федерального закона N 164-ФЗ. В Таможенном же кодексе (далее — ТК РФ) термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Импорт товара является таможенным режимом, характеризующимся тем, что ввезенные на таможенную территорию РФ товары находятся на территории их ввоза (импорта) и не связаны обязательством об их вывозе с этой территории.

В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы, а так же сведения, установленные статьями 73 — 76 ТК РФ.

Учитывая нормы ст. 14 ТК РФ все товары и транспортные средства, следующие через таможенную границу, в обязательном порядке должны проходить процедуры таможенного оформления при импорте товаров и таможенного контроля. Таможенное оформление при их ввозе (импорте) начинается с предоставления таможенному органу предварительной таможенной декларации или документов установленных ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей.

Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант — это лицо, которое декларирует товары либо от имени которого они декларируются (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза (импорта) товара из-за рубежа им будет являться российский покупатель. Таможенный брокер — это посредник, осуществляющий проведение таможенных операций от имени и по поручению декларанта. Им может быть только российское юридическое лицо, в обязательном порядке включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Организация-импортер должна заключить с ним договор поручения и выдать ему доверенность.

Таможенная декларация на ввозимые (импортируемые) товары подается не позднее чем через 15 дней считая со дня их предъявления таможенным органам в месте прибытия указанных товаров либо со дня завершения режима внутреннего таможенного транзита, в случае, когда декларирование осуществляется не в месте прибытия товаров (ст. 129 ТК РФ).

При их декларировании в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ):

— внешнеторговые договоры купли-продажи либо иные виды договоров, заключенных в процессе внешнеэкономической сделки;

— имеющиеся в наличии у декларанта коммерческие документы;

— транспортные (перевозочные) документы;

— разрешительные документы, такие как: разрешения, лицензии, сертификаты и другие документы установленные для предъявления таможенным законодательством РФ;

— документы, удостоверяющие происхождение декларируемых товаров (в случаях, предусмотренных ст. 37 ТК РФ);

— банковские документы: платежные и иные расчетные документы;

— документы, удостоверяющие сведения о декларанте.

На импортируемые товары до времени их прибытия на таможенную территорию РФ либо до завершения режима внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми, которые написаны в оригиналах документов. Однако если товары фактически не предъявлены в таможенный орган, в адрес которого направлена предварительная таможенная декларация, в течение 15 дней с момента ее принятия, то такая декларация не может считаться неподаной.

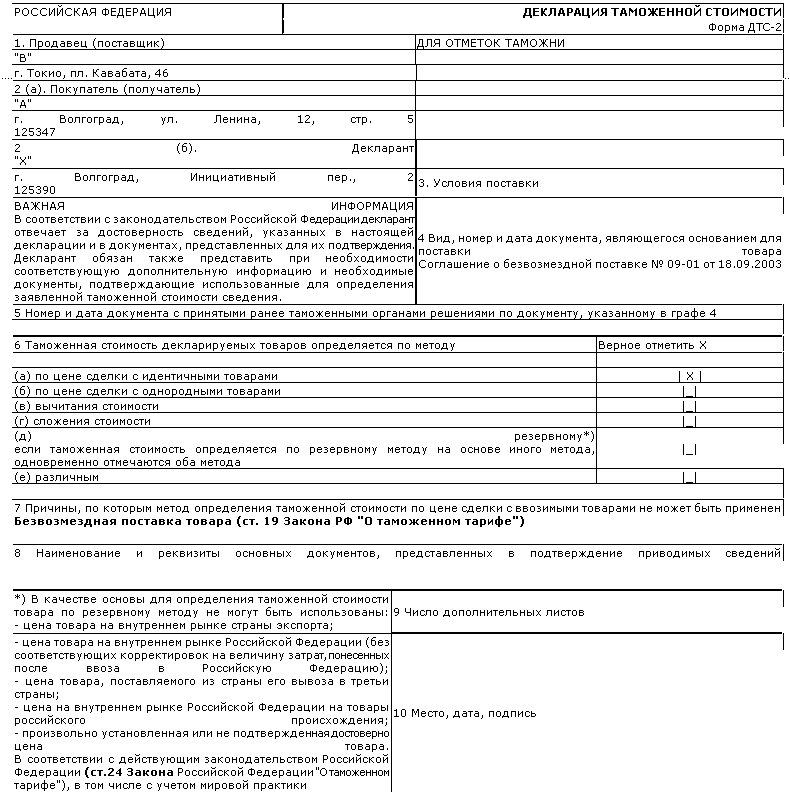

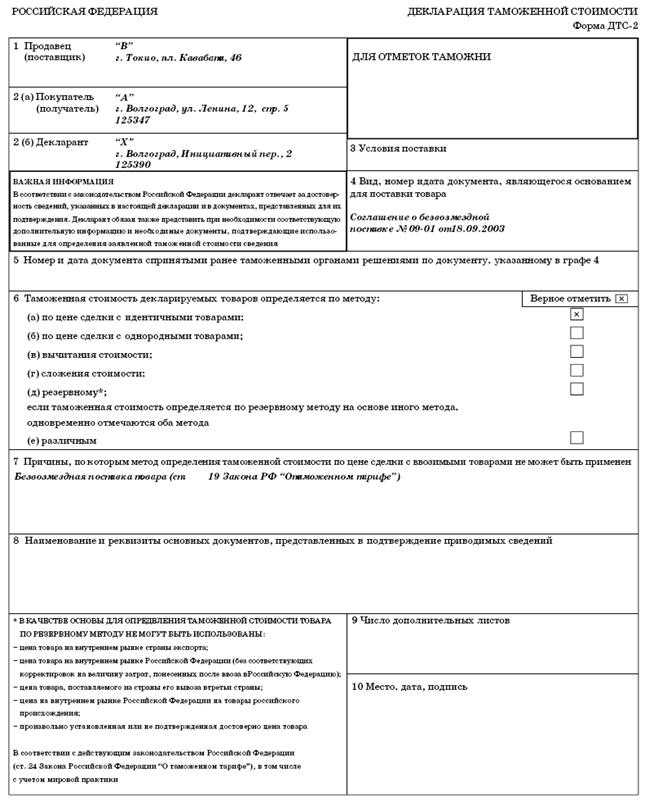

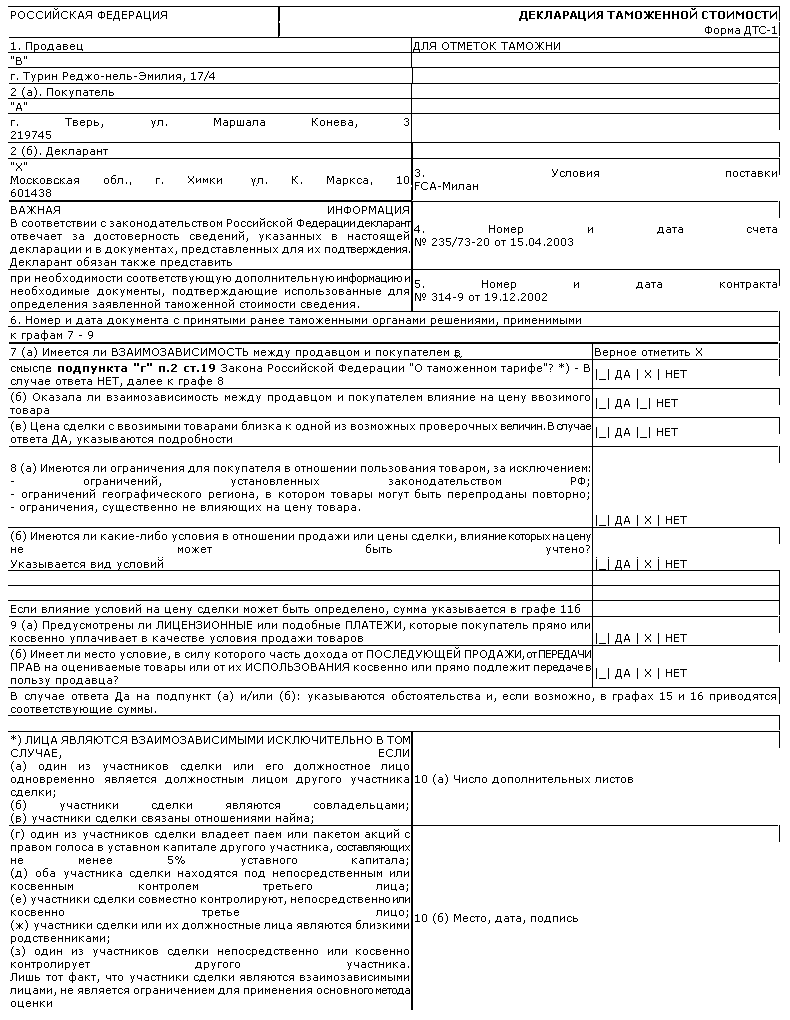

Что такое декларация таможенной стоимости?

склад временного хранения

Декларация и отражает этот показатель. Она является неотъемлемой частью основной грузовой декларации и всегда подаётся вместе с ней.

Информация, изложенная в декларации, всегда должна подкрепляться документально. В ином случае, она не имеет никакой юридической силы и не может использоваться в основных таможенных процедурах. Таможня же может отказать в принятии товара.

Расчёт таможенной стоимости

Как же рассчитать этот показатель? Существует несколько основных методов осуществления этой процедуры.

- Непосредственно цена сделки, в которой участвуют транспортируемые товары.

- Дополнительные расходы.

Какие расходы можно отнести к дополнительным? Это могут быть:

- Затраты покупателя, которые не были включены в конечную рыночную стоимость товара.

- Общая стоимость товаров, которые достались покупателю с большой скидкой или даром.

- Цена интеллектуального труда и т. д.

Но этот метод используется не во всех случаях. Он не подходит, если:

- Поставщиком предоставлен неполный пакет документов.

- Невозможно найти точный тариф перевозимой продукции.

- Покупатель не располагает в полном объёме всеми правами на продукцию.

В таком случае применяются другие методы.

Декларация таможенной стоимости подаётся вместе с ГД.

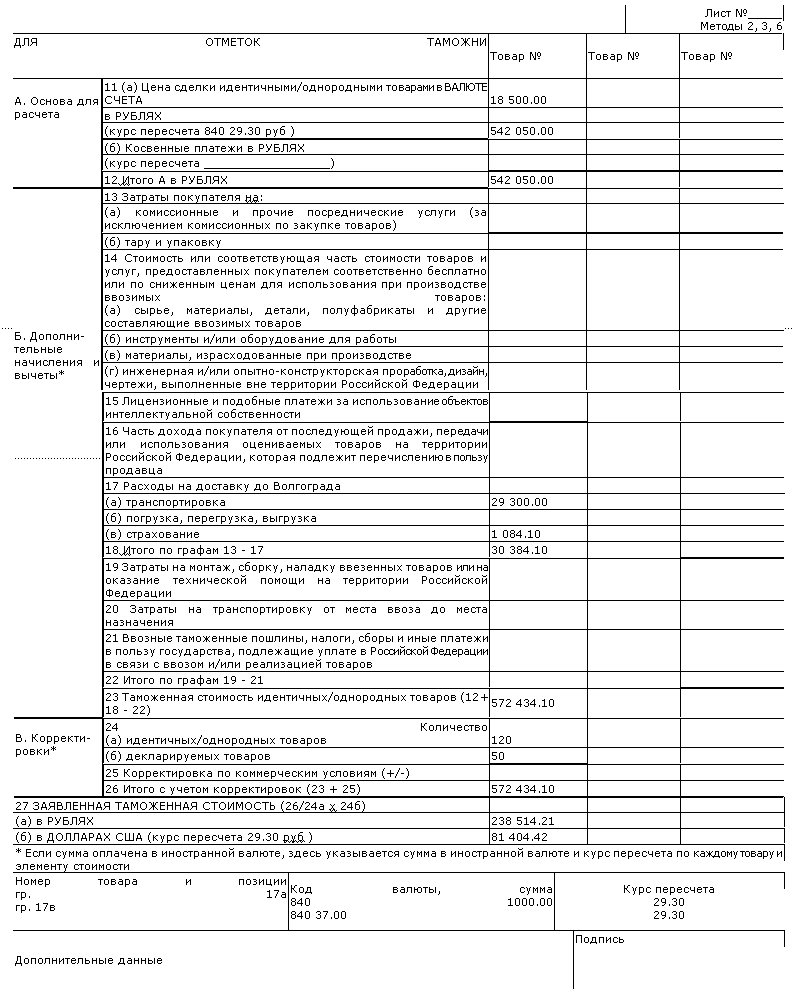

Этот метод схож с предыдущим. Существенным отличием является то, что для определения показателя используется цена сделок не с перевозимым товаром, а с его аналогом.

Основным условием является срок ввоза идентичной продукции. Он составляет 90 дней. Для определения таможенной стоимости используется наименьший рыночный показатель.

Однородными товарами считаются те, что имеют схожие параметры и характеристики с участвующей в процедурах продукцией. Они не являются полностью идентичными, но могут использоваться для расчёта нужного показателя.

Как и в предыдущем методе, для расчёта выбирается наименьший показатель на рынке.

Вычитание

Сутью этого метода является использование для расчёта цен на однородную и идентичную продукцию. Но они уменьшаются на следующие показатели:

- Расходы на транспортировку и реализацию товара.

- Комиссионные вознаграждения.

- Налоговые платежи.

- Надбавки на прибыль.

Таким образом, показатель рассчитывается путём вычета из рыночной стоимости на однородную и идентичную продукцию дополнительных расходов.

Сложение стоимости

- Прибыль экспортёра от реализации продукции на территории Российской Федерации.

- Расходы на транспортировку и продажу продукции.

- Производственные издержки и т. д.

Для расчёта используются средние показатели.

Резервный метод

Этот метод используется только в исключительных случаях, поэтому он и называется резервным. Он даёт наименее точные сведения о товаре.

Для нахождения показателя используется практика других экспортёров. Данные предоставляются государственным органом. Они учитывают опыт предыдущих лет в идентичных сделках.

Отличия методов

Все перечисленные выше методы отличаются не только принципом расчёта, но и используемой для оформления документацией.

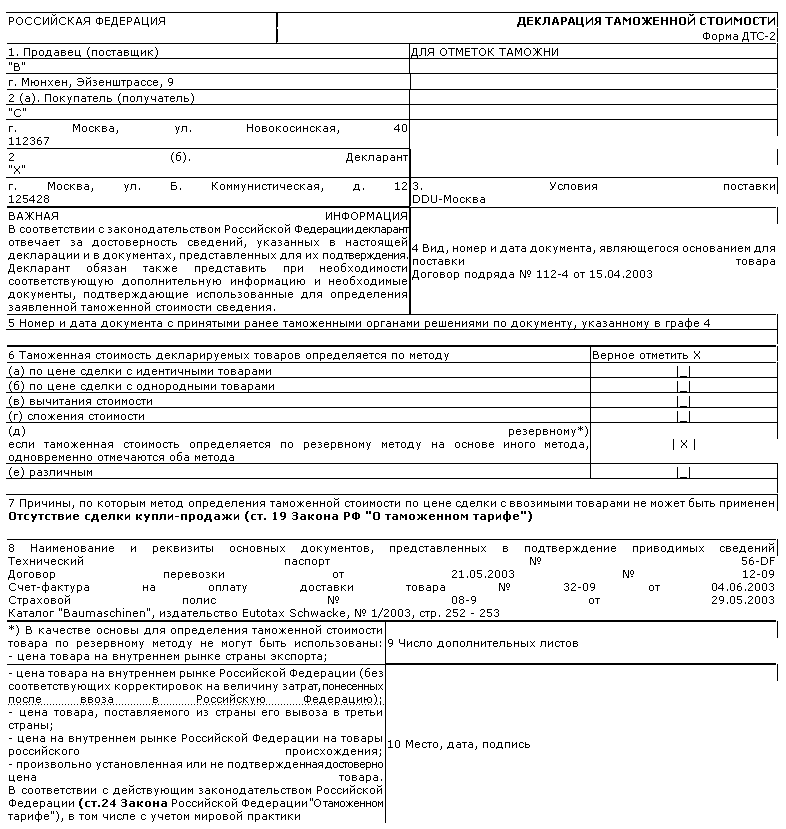

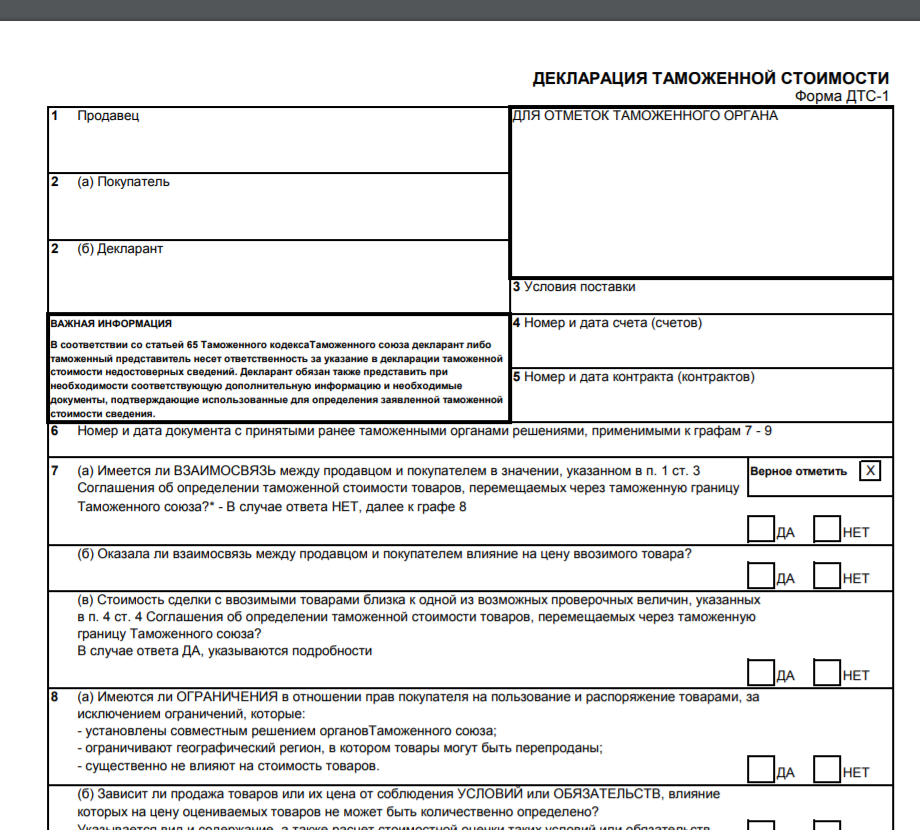

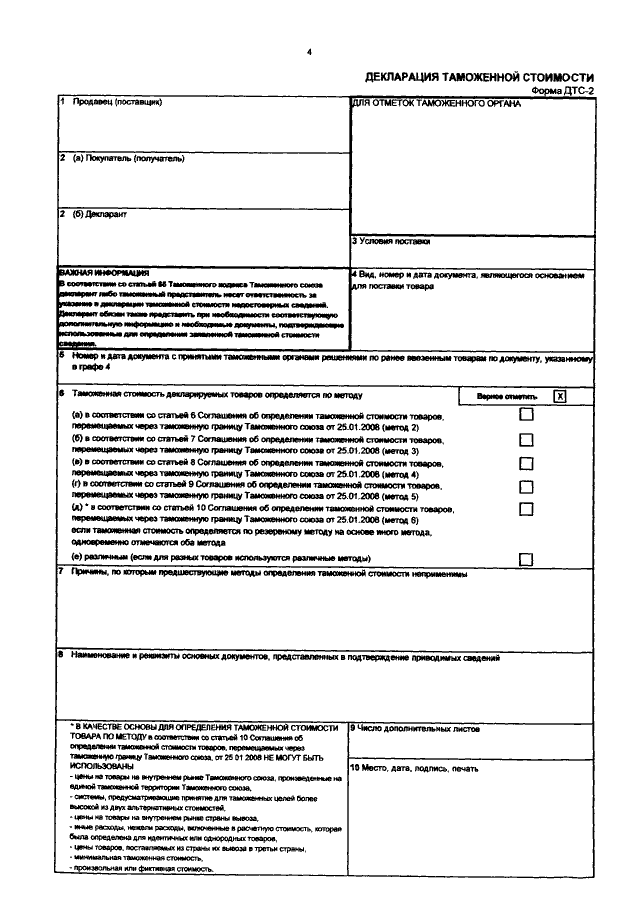

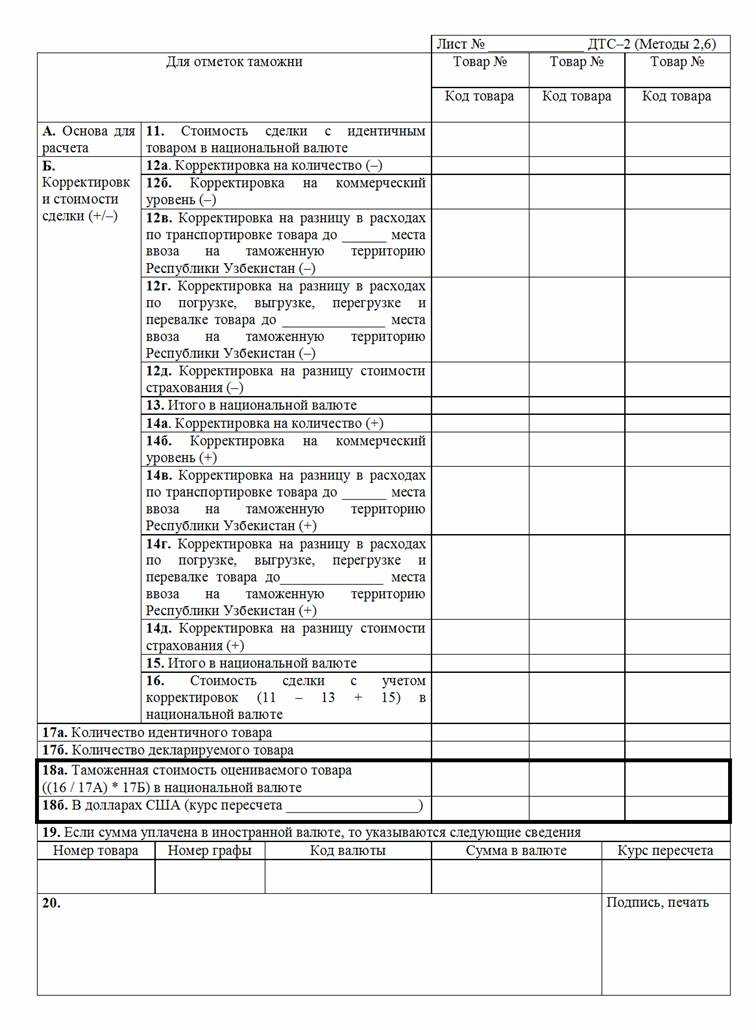

При использовании первого метода (расчёт показателя по стоимости сделки с перевозимой продукцией) оформляется декларация по форме ДТС-1. Оформление же всех остальных методов осуществляется с помощью формы ДТС-2. Это и является основным отличием главного метода от всех других.

Показатели, используемые для расчёта

Какие показатели могут повлиять на размер тарифа? К ним можно отнести:

- Рыночная стоимость продукции. Она указывается в официальной документации поставщиком.

- Траты на перевозку продукции.

- Стоимость услуг разгрузки и погрузки продукции.

- Стоимость услуг страхования.

- Стоимость упаковки и упаковочных услуг.

- Оформление документов.

- Дополнительные расходы.

Эти показатели могут сильно повлиять на конечный результат.

В каких случаях ДТС подавать не нужно?

- Транспортируются товары, которые не облагаются налоговыми пошлинами. В их отношении не применяется налогообложение, исходя из таможенной стоимости. Следовательно, декларация с данным показателем не нужна.

- Перевозятся товары, на которые оформляется временная декларация. Такая практика применяются в том случае, если перевозчик не может предоставить государственному органу точные сведения о перевозимом грузе.

В этих случаях оформление декларации необязательно. Основной документ подаётся без этой бумаги.

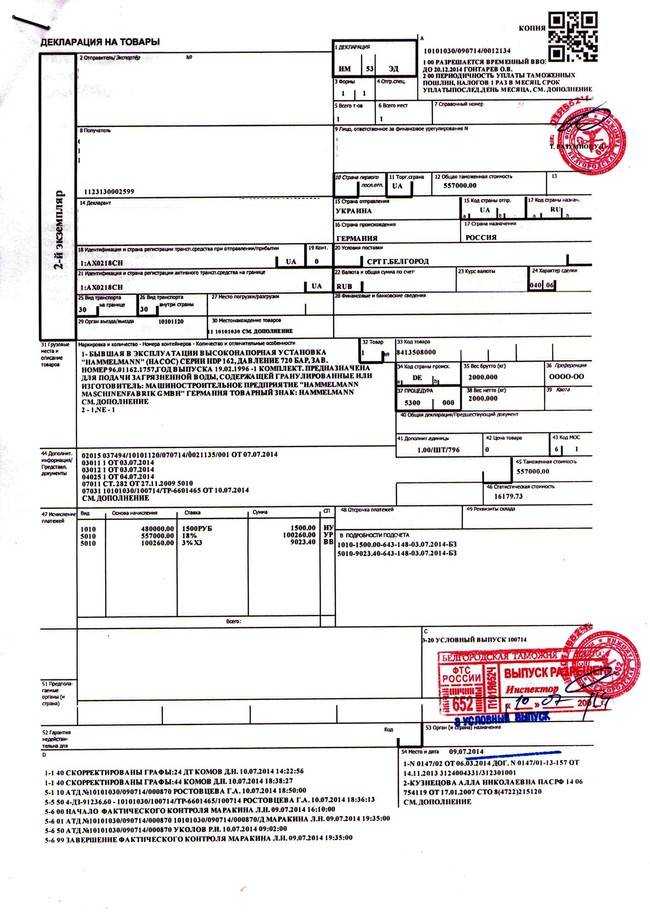

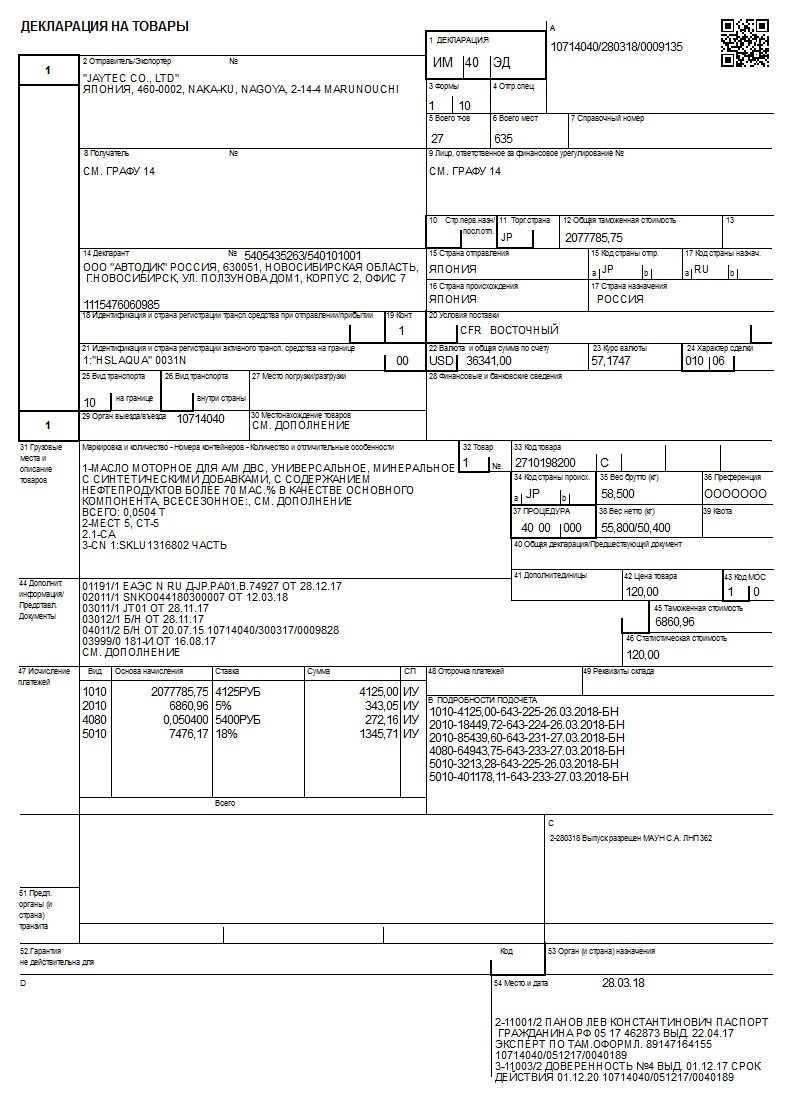

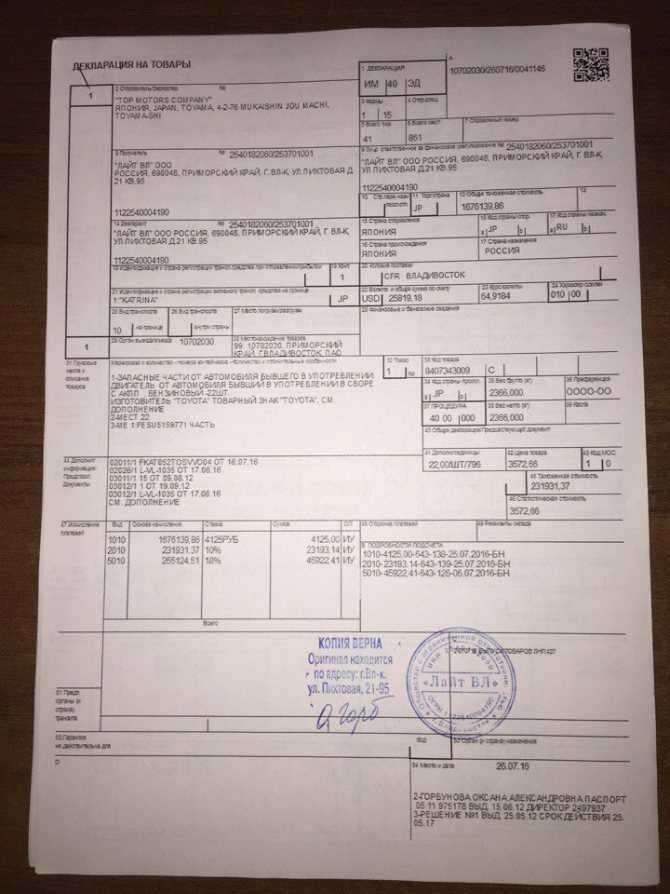

Виды таможенных деклараций

Таможенный Кодекс предусматривает несколько видов таможенных деклараций:

- декларацию на товары,

- транзитную декларацию,

- пассажирскую таможенную декларацию,

- декларацию на транспортное средство

Первая декларация заполняется в случае, если товары помещают под таможенные процедуры. Вторая декларация заполняется в случае помещения товаров под транзитные таможенные процедуры. Третья декларация заполняется, если товары везут для личного использования. Декларацию на транспортное средство заполняют при перемещении транспортного средства через границу и, если его будут использовать для дальнейшей продажи.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Таможенные пошлины начисляют также в зависимости от предоставленной декларации:

- если в российских рублях, то размер составляет 0,1% таможенной стоимости на товары и транспортные средства,

- если в иностранной валюте, то 0,05 % от их цены.

Таможенная валютная часть выплачивается исключительно в валютной составляющей, согласно курсу ЦБ. Помимо этого, таможенные органы взимают взносы за хранение товара или транспортного средства. Склад может принадлежать как таможенному органу и быть его структурным подразделением, так и лицензированному представителю. Все необходимые пошлины выплачиваются до перевозки товара или транспортного средства или предоставляются совместно с декларацией.

Таможенная стоимость, которая заполняется декларантом определяется согласно одному из методов:

Каждый метод применяется в определенном случае, исключение составляет метод вычитания и сложения. В случае, если не подходит ни один метод, использую резервный метод. Помимо этого, после заполнения форм таможенный орган проверяет обоснованность сформированной таможенной стоимости, и в случае нарушения может оштрафовать компанию.

Формы таможенной стоимости заполняются декларантом самостоятельно, или данные формы заполняет его представитель.

Что такое декларация таможенной стоимости?

таможенной декларации

Рассчитываем таможенную стоимость товара

Таможенная стоимость – стоимость груза, высчитанная на основе международных договоров государств Таможенного союза.

Высчитывается стоимость со следующими целями:

- обложение груза пошлиной;

- осуществление экономической политики при ввозе и вывозе груза свободного обращения;

- получение данных о внешней торговле государства, входящего в ТС;

- контроль над вливанием пошлин в казну страны;

- расчёт платёжного и торгового баланса.

Контроль над таможенной стоимостью осуществляется сотрудниками таможни. В прилагающихся к расчётам документах должна иметься вся информация, на основании которой были произведены расчёты.

Существует несколько методов расчёта таможенной стоимости товара:

- На основании цены сделок с грузом, транспортируемых в государства ТС или вывозимых с территории Таможенного союза.

- На основании стоимости аналогичных грузов.

- На основании цены на однородные грузы.

- Путём вычитания стоимости.

- Путём добавления стоимости.

- Резервный способ.

Самым распространенным является первый метод. Остальные пять способов применяются в том случае, если первый не подходит.

Первый способ может не подходить для выполнения расчётов в следующих случаях

- неимение всех нужных документов;

- покупатель не имеет всего перечня прав на груз;

- отсутствует фиксируемая стоимость груза, точные расчёты ее невозможны на момент высчитывания таможенной стоимости.

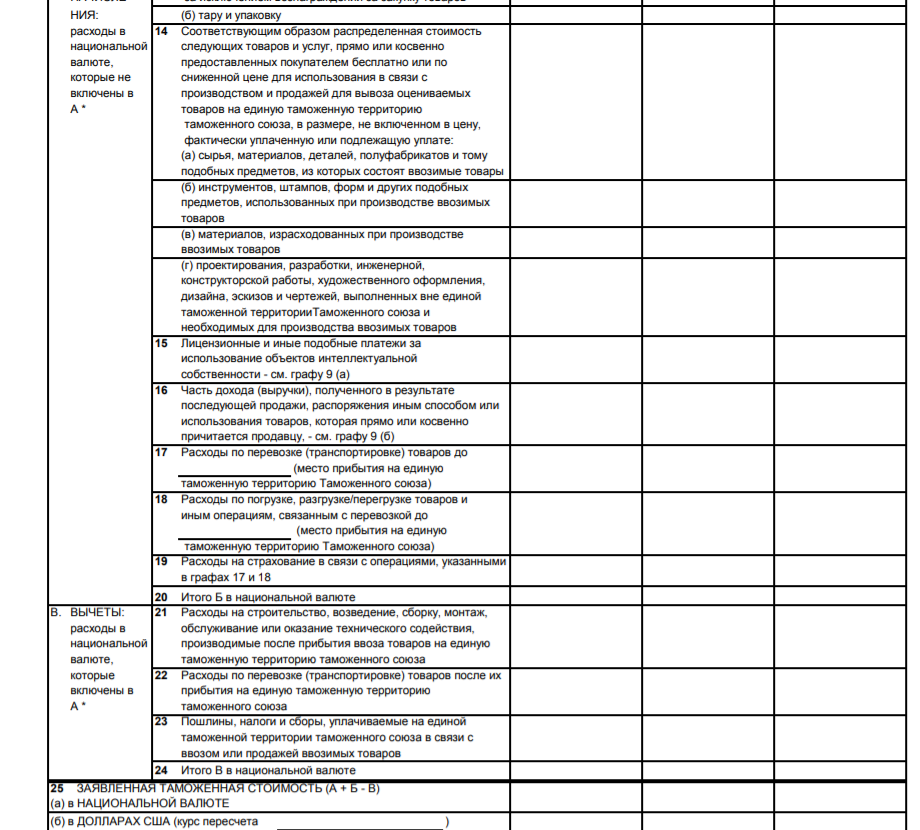

Таможенная стоимость складывается из следующих деталей:

- фактическая стоимость груза, указанная производителем;

- расходы на транспортировку груза до границы;

- погрузочные и разгрузочные работы до границы;

- упаковывание груза, стоимость тары, стоимость упаковочных работ;

- страховочные услуги;

- открытие экспортной декларации;

- роялти и другие возможные платежи;

- все затраты до пересечения границы.

Факт данных расходов потребуется подтвердить соответствующими документами.

На основании ДТС рассчитываются таможенные пошлины и сборы.

О документе

Декларация заполняется на все товары, которые облагаются соответствующей пошлиной. Провоз продукции без оформления документа и оплаты таможенного сбора является нарушением закона.

Декларация заполняется на все товары, которые облагаются соответствующей пошлиной. Провоз продукции без оформления документа и оплаты таможенного сбора является нарушением закона.

Его понятие и назначение

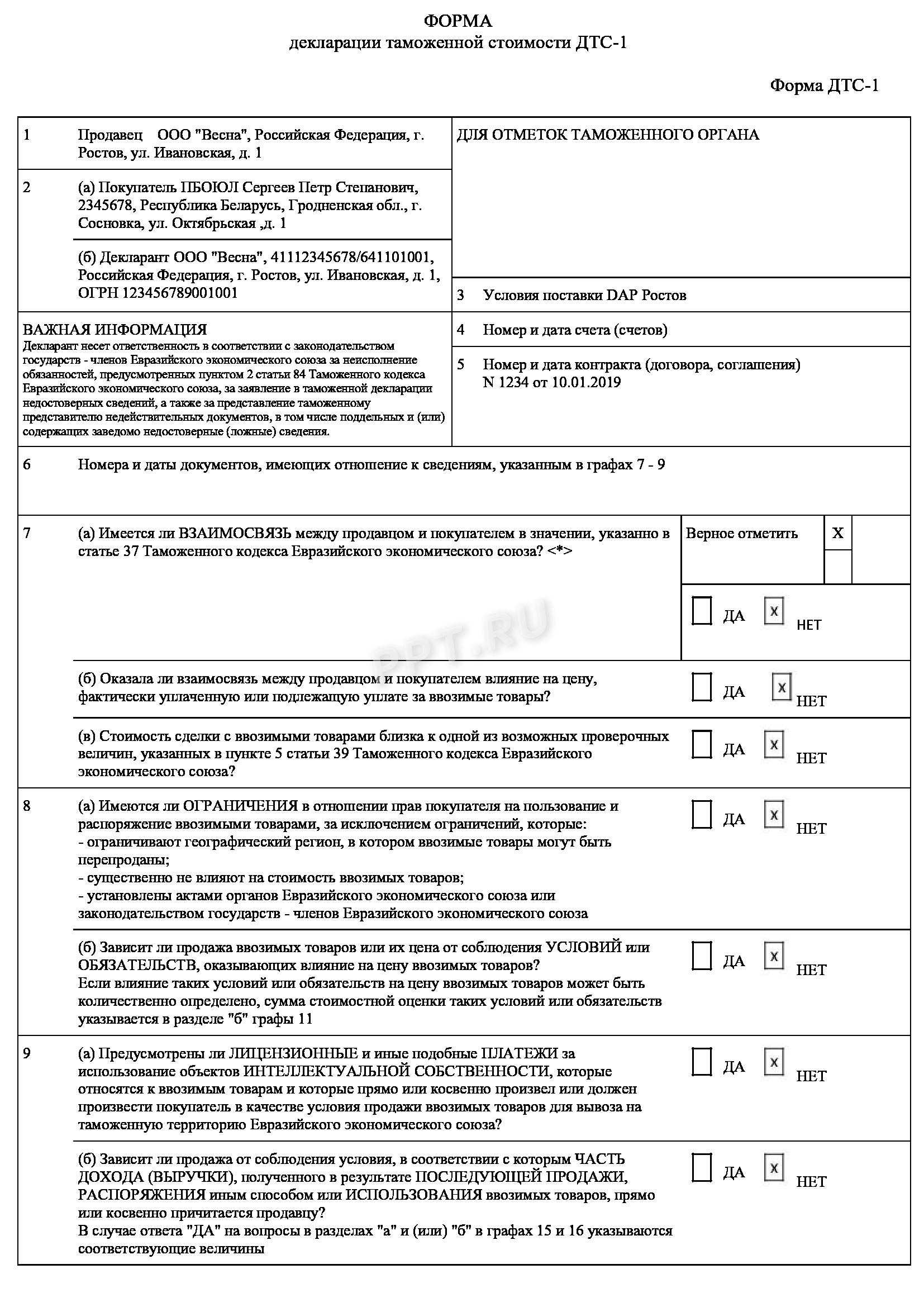

Декларация таможенной стоимости – документ, необходимый для учета ввозимых товаров и определения размера таможенной пошлины. Существуют определенные правила заполнения документа, а также несколько его разновидностей.

Виды и особенности

Существует несколько разновидностей таможенной декларации:

- ДТС-1 и ДТС-2 – заполняются при ввозе товаров;

- ДТС-3 и ДТС-4 – заполняются при вывозе товаров.

Документы формы ДТС-1 и ДТС-2 оформляется на всю продукцию, которую ввозят на территорию страны, кроме случаев:

- если товары не облагаются таможенными сборами;

- не нужно платить пошлину из-за недостаточного количества ввозимой продукции;

- если стоимость товара не превышает установленную стоимость (10 тыс. долларов).

При вывозе продукции из России оформляются два других бланка документа – ДТС-3 и ДТС-4. В случае их заполнения действуют аналогичные правила – если вывозимые товары не облагаются соответствующей пошлиной, то оформлять декларацию не нужно.

Когда он используется

Таможенная декларация используется при провозе через границу продукции, за которую должен быть уплачен налог. Документ подается сотруднику таможни вместе с другими бумагами на товар.

Оформляется декларация в нескольких экземплярах – один остается у гражданина, а второй должен храниться в таможенной службе.

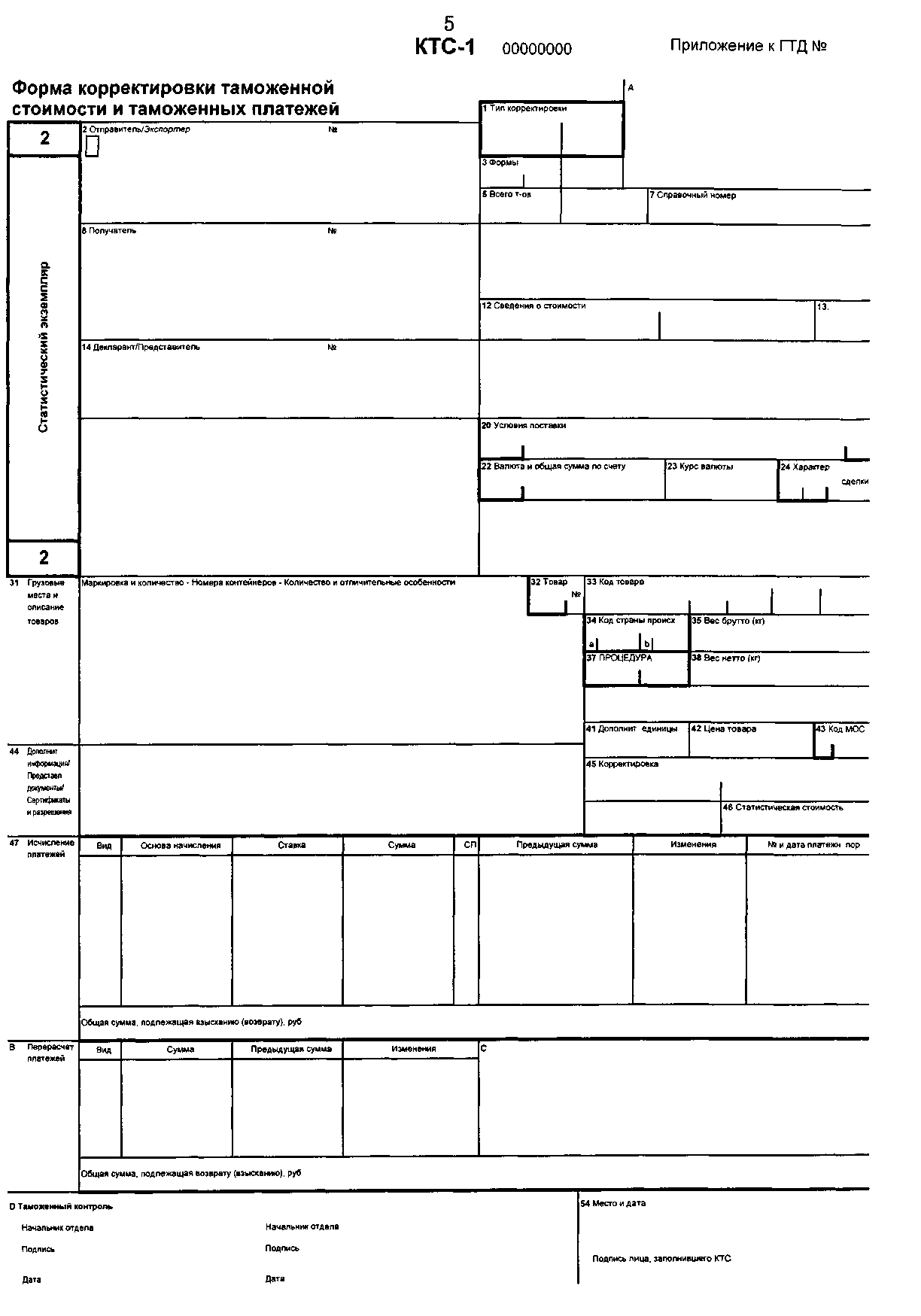

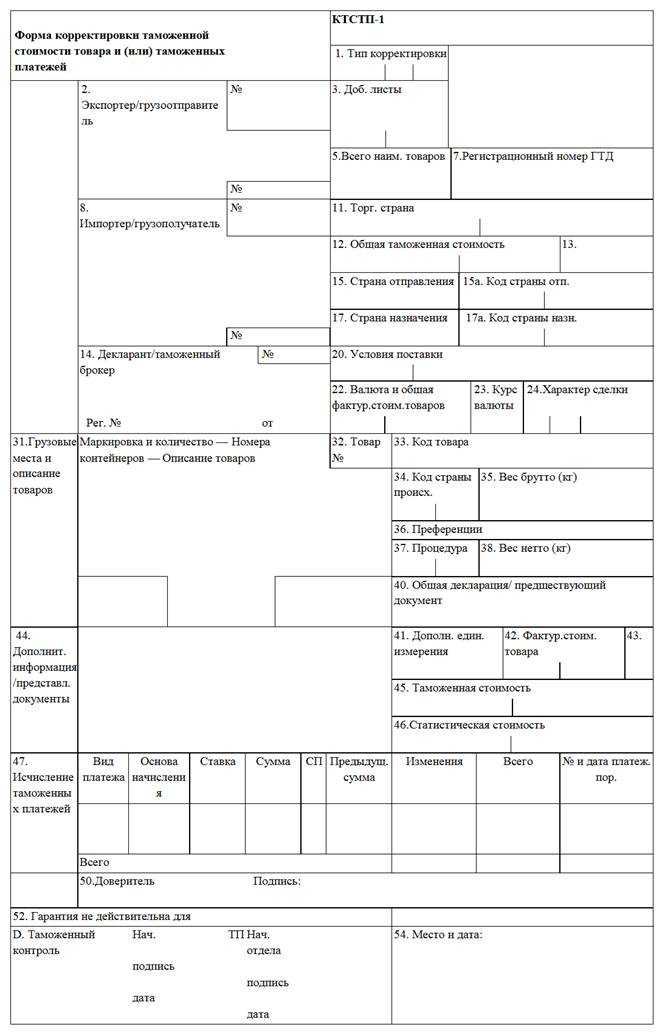

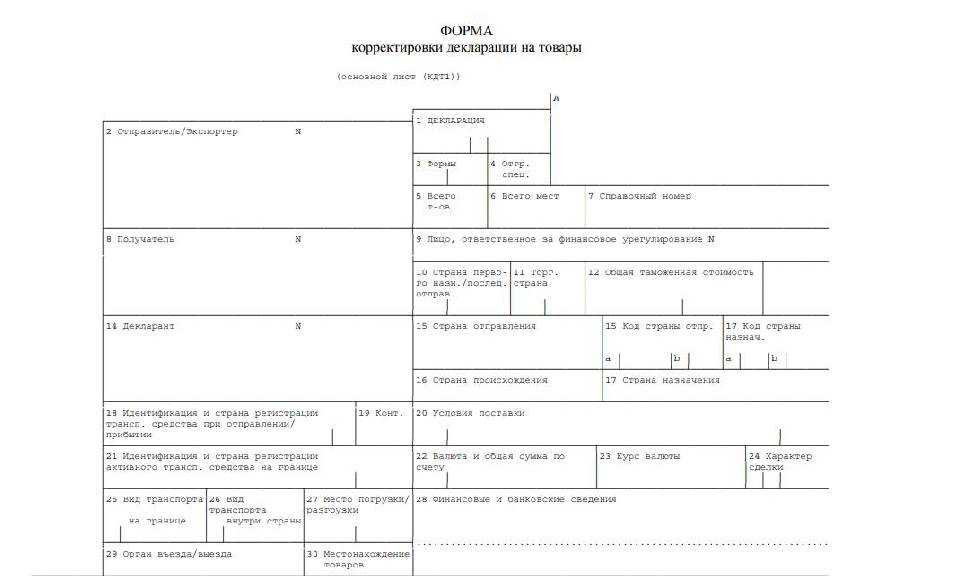

Корректировка ТС

Ошибки и недочеты при оформлении декларационной документации – не редкость. Если таможенники отказали в приеме груза, указав на неточность в оформлении, следует исправить ошибки. В таком случае декларирование и корректировка таможенной стоимости производятся по стандарту. В документацию вносят исправления, которые отражают реальные значения и характеристики перевозки.

Стоит отметить ряд особенностей процесса корректировки:

- При проведении процедуры декларантом требуется откорректировать стоимость, а после этого заплатить пошлины и прочие платежи с учетом перерасчета таможенной стоимости. Оплата платежей должна быть произведена в сроки, не превышающие время выпуска груза.

- Если корректировку выполняет таможенный орган, после внесения исправлений готовится форма КТС (корректировки таможенной стоимости). Экземпляры обоих документов направляют таможенному брокеру или декларанту в установленные сроки.

- Если корректировку проводят по запросу брокера, он же должен предоставить в таможню ДТС, КТС и прилагающиеся документы.

Для осуществления корректировки декларант должен составить письменное заявление в свободной форме. В нем указывается регистрационный номер декларации, документы, подтверждающие произведенные расчеты.

Нюансы

Им нужно обосновать таможенную стоимость, предоставив подтверждающие документы (контракты, счета, платёжки, чеки, и др.), самостоятельно высчитать размер таможенных платежей (пошлины, налоги, сборы) и оплатить их. В некоторых случаях таможенную стоимость товара определяет таможенный инспектор.

Существует шесть методов определения таможенной стоимости ввозимых на территорию России товаров:

-

По стоимости сделки с ввозимыми товарами (основной метод; если его нельзя использовать, прибегают к последующим в порядке очерёдности): таможенная стоимость определяется по стоимости сделки, которая подлежит уплате или уже фактически уплачена при пересечении грузом границы. Таможенная стоимость также формируется из затрат на страхование, лицензирование, транспортировку груза и прочие затраты, которые понёс декларант до пересечения границы.

-

По стоимости сделки с идентичными товарами.

-

По стоимости сделки с однородными товарами (обладают схожими характеристиками и могут состоять из схожих компонентов).

-

Вычитание стоимости. Этот метод базируется на стоимости, по которой ввозимые однородные или идентичные товары были реализованы наибольшей партией на территории РФ в неизменном состоянии. Из цены товара в таком случае вычитаются затраты, которые характерны исключительно для внутреннего рынка товаров и не должны включаться в таможенную стоимость: пошлины, расходы на транспортировку и прочие.

-

Сложение стоимости. Такой метод базируется прежде всего на основе издержек производства товаров, к которым следует прибавить сумму прибыли и расходов, характерных для продажи оцениваемых товаров.

-

Резервный метод. Основывается исключительно на экспертных оценках и расчётах.

- брокерские и комиссионные услуги;

- стоимость упаковочных материалов;

- лицензионные платежи;

- стоимость товаров, приобретённых по скидке.

При определении расходов на доставку учитываются:

- стоимость транспортировки;

- затраты на погрузку, перевалку и выгрузку;

- страховая сумма, уплаченная в соответствии с договором страхования от рисков повреждения или утраты.

Как правило, при декларировании товаров участник ВЭД заявляет таможенную стоимость ввозимых или вывозимых товаров по первому методу. В этом случае декларант или его законный представитель рассчитывают суммы, вносимые в декларацию таможенной стоимости, основываясь на имеющихся в их распоряжении коммерческих документах.