Типовые проводки по инвентаризации незавершенного производства

При проведении инвентаризации комиссия может получить нескольких результатов, и по каждому из них формируются соответствующие проводки. Наиболее распространенными из них являются:

если выявлен излишек объектов незавершенного производства

Дебет 20 Кредит 91/1 рыночная стоимость излишка принят к учету

если выявлена недостача

Дебет 94 Кредит 20 отражена стоимость недостачи

недостача по норме и сверх нее относится на разные счета

Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства

Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен

5 блиц-ответов на вопросы по инвентаризации незавершенного производства

Вопрос №1. Можно ли проводить инвентаризацию незавершенного производства чаще, чем 1 раз в год, к примеру, каждый квартал?

Да, можно. Главное, чтобы проверка проводилась не менее 1 раза в год, а при необходимости она может осуществляться и чаще. Для этого в учетной политике необходимо в обязательном порядке отразить этот факт, а также составить график инвентаризаций, в котором как раз и будет указываться периодичность проведения указанного мероприятия.

Вопрос №2. При инвентаризации незавершенного производства постоянно обнаруживается недостача, поскольку некоторое количество сырья переходит в технические потери. Каким образом отразить информацию по такому факту в документации?

Для этого необходимо, чтобы директор предприятия издал приказ о списании технологических потерь в пределах нормы на счет производства. Мастер участка или иное ответственное лицо обязаны составлять отчет по технологическим потерям, согласно которому материально-производственные запасы в пределах нормы будут списываться на производство. При этом экономисты обязаны рассчитать объем таких потерь и их экономическую целесообразность, а также норматив списания. Потери сверх такой нормы могут быть отнесены на счет виновного лица или прочие расходы.

Вопрос №3. Если в организации существует простой в производстве в течение длительного времени, нужно ли производить инвентаризацию незавершенного производства?

Да, инвентаризацию необходимо проводить не реже 1 раза в год. Простой в производстве не является основанием для отказа от инвентаризации незавершенного производства. Отсутствие результатов инвентаризации приведет к тому, что контролирующие органы могут применить штрафные санкции к компании.

Вопрос №4. Если материально-ответственное лицо уходит в отпуск, нужно ли проводить инвентаризацию?

Да, в обязательном порядке, поскольку ценности будут передаваться на сотрудника, замещающего его на этот период.

Вопрос №5. Каких сотрудников необходимо ознакомить с приказом по инвентаризации?

К ним относятся материально-ответственные лица и члены ревизионной комиссии.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике

Подготовительные мероприятия

Перед тем как осуществлять инвентаризацию незавершенного производства, необходимо провести ряд подготовительных процедур, чтобы процесс дал эффективные результаты. Кладовщикам необходимо отсортировать объекты незавершенного производства по их номенклатуре, а также отделить бракованные изделия, чтобы было удобнее производить непосредственный подсчет.

Сотрудникам бухгалтерии следует провести все имеющиеся документы по движению материалов и объектов незавершенного производства по счетам синтетического и аналитического учета. Кроме того, нужно подготовить схему, по которой будет рассчитываться себестоимость, а также выявить заказы, которые были по каким-либо причинам аннулированы или приостановлены.

Директор организации обязан издать приказ об инвентаризации, в котором будут прописываться сроки осуществления мероприятия и состав рабочей ревизионной комиссии. Кроме того, в документе указывается причина, в соответствии с которой проводится инвентаризация, и перечень проверяемого имущества. Что касается причин, то их может быть несколько, к примеру, увольнение кладовщика или иного материально-ответственного лица, формирование годовой отчетности, подозрение в хищениях или кражах.

Основные подготовительные мероприятия можно представить в виде следующей таблицы:

| Мероприятие | Описание |

| Издание приказа | Приказ издается директором организации. В нем указываются все существенные моменты по инвентаризации, в том числе период проведения, объекты проверки, причина ревизии и состав рабочей комиссии |

| Сдача и оформление документации | Материально-ответственные лица обязаны сдать в бухгалтерию всю документацию по движению объектов незавершенного производства, а бухгалтер обязан внести в программу документы и обработать в соответствии со всеми установленными правилами |

| Выявление групп объектов или отдельных единиц | Ревизионная комиссия совместно с бухгалтерией и экономистами должны разработать номенклатуру, по которой будет проводиться инвентаризация. Кроме того, следует подготовить схему, согласно которой будет оцениваться себестоимость объектов незавершенного производства |

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

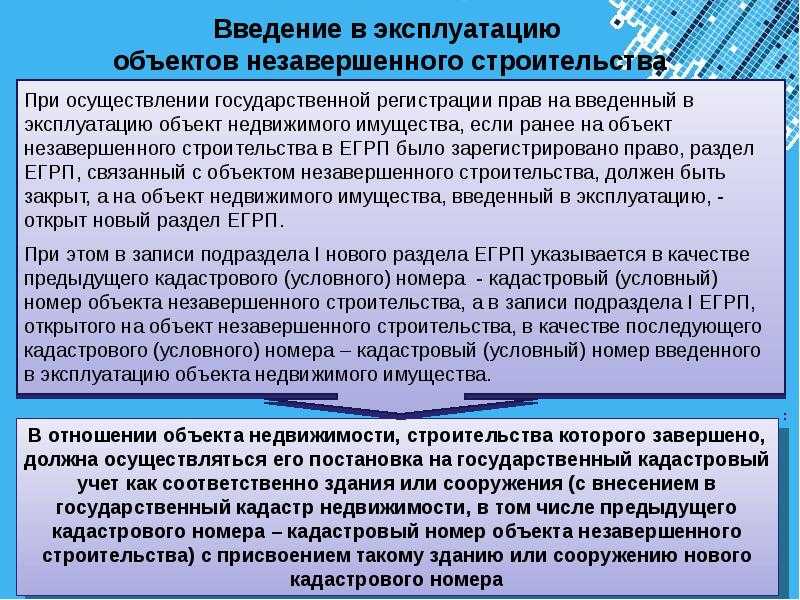

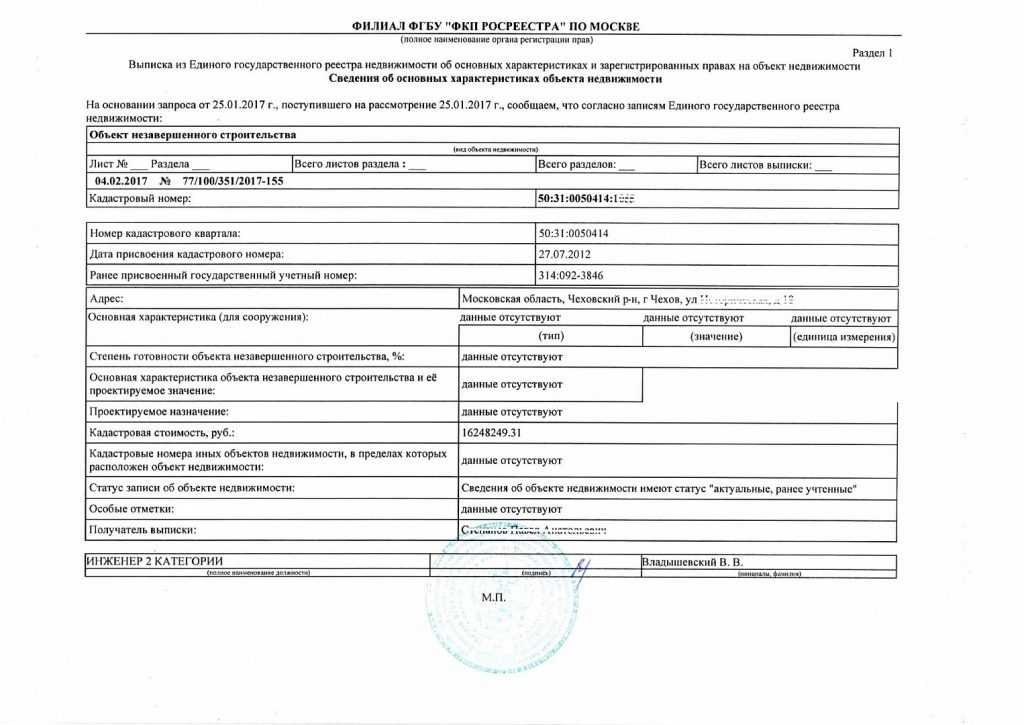

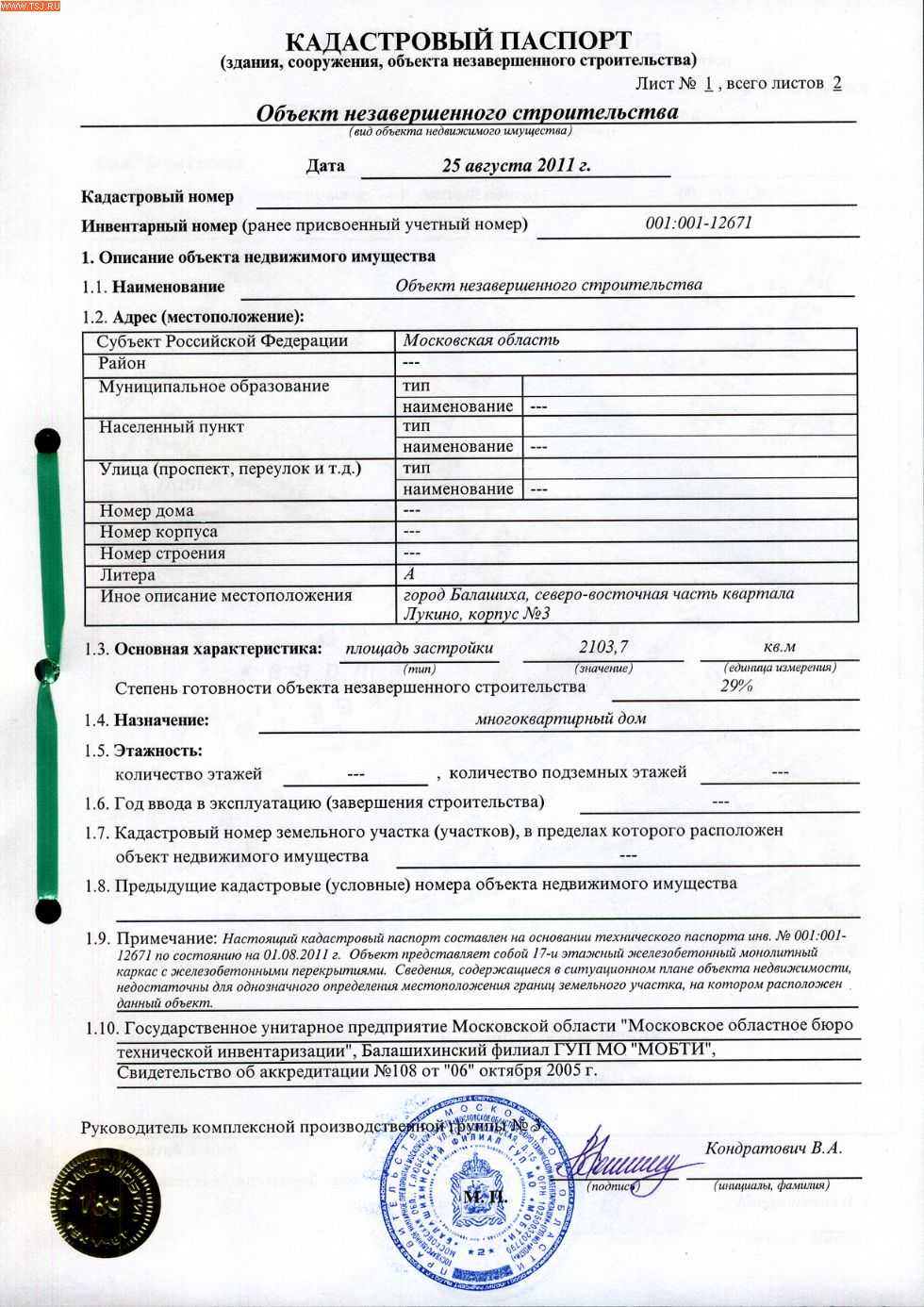

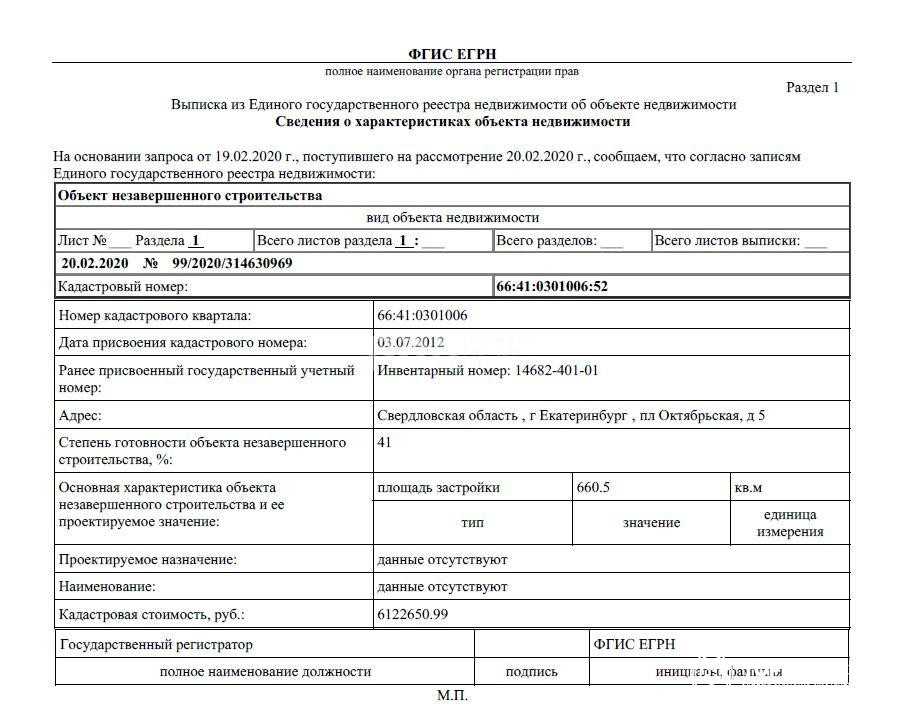

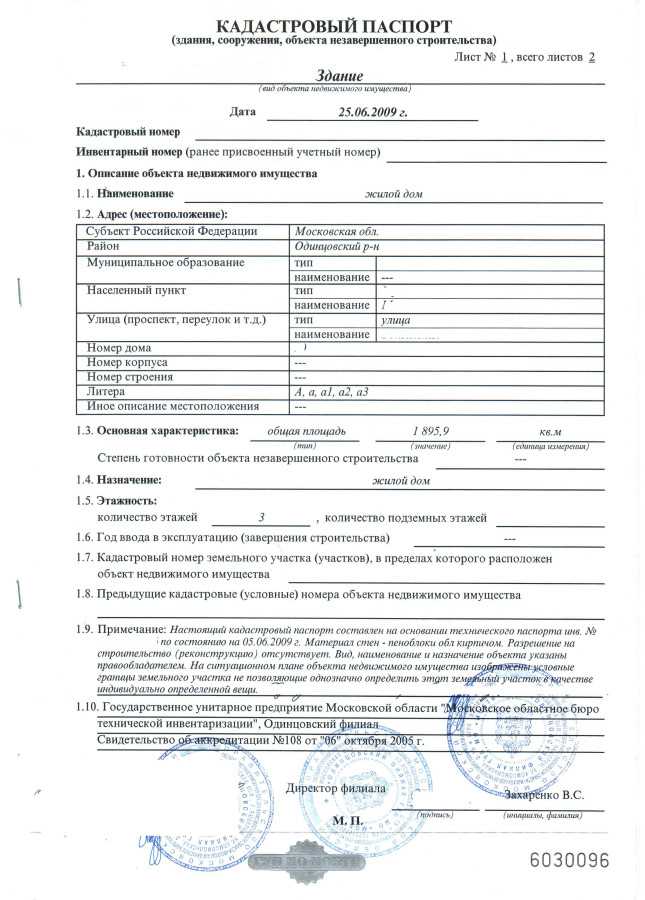

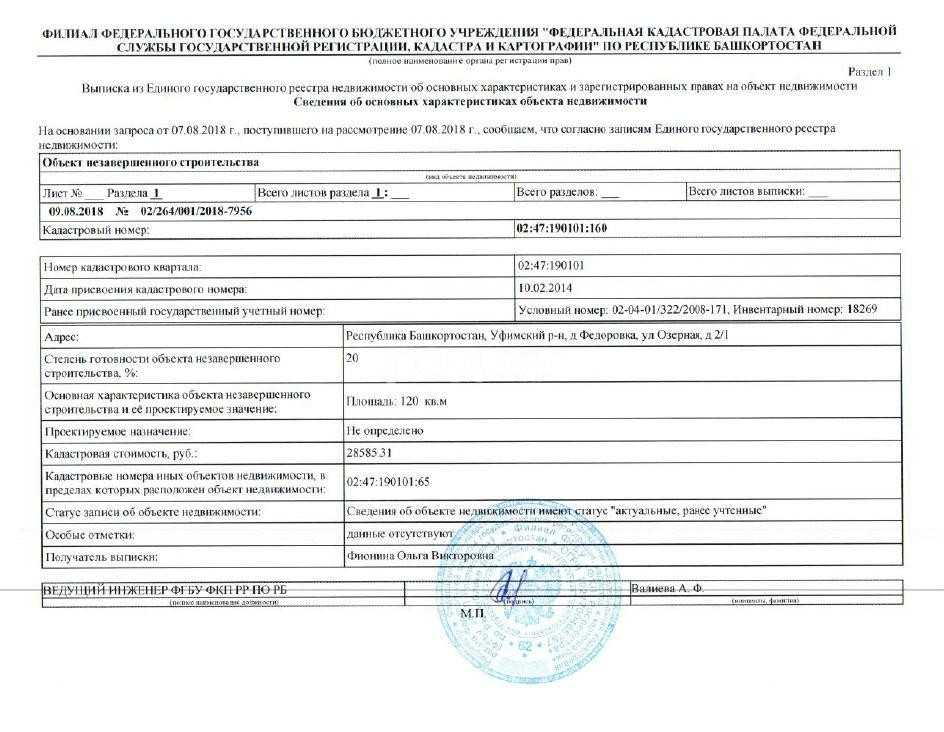

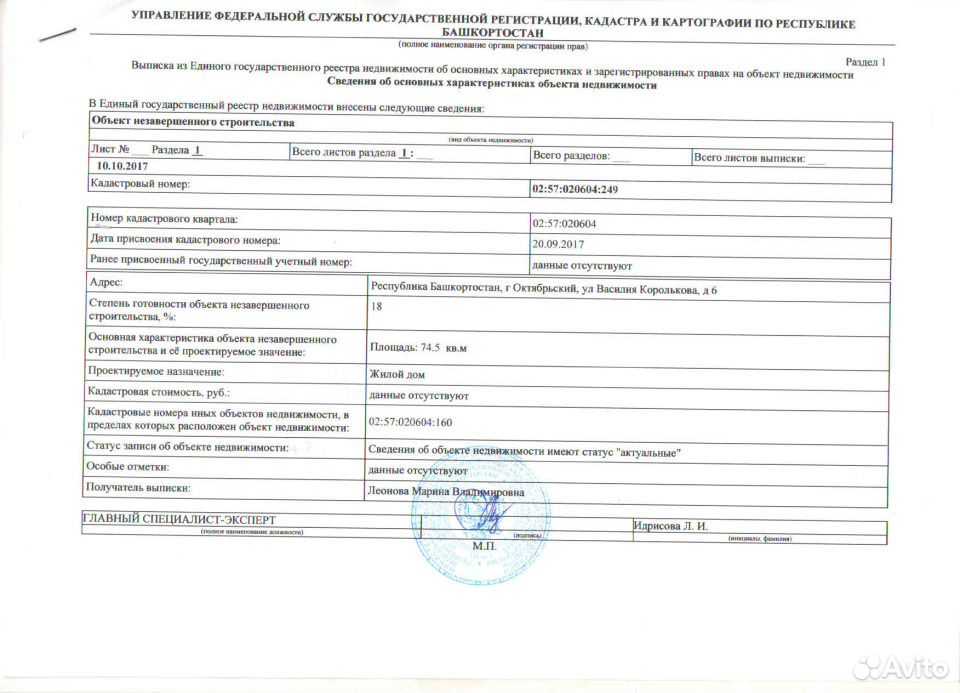

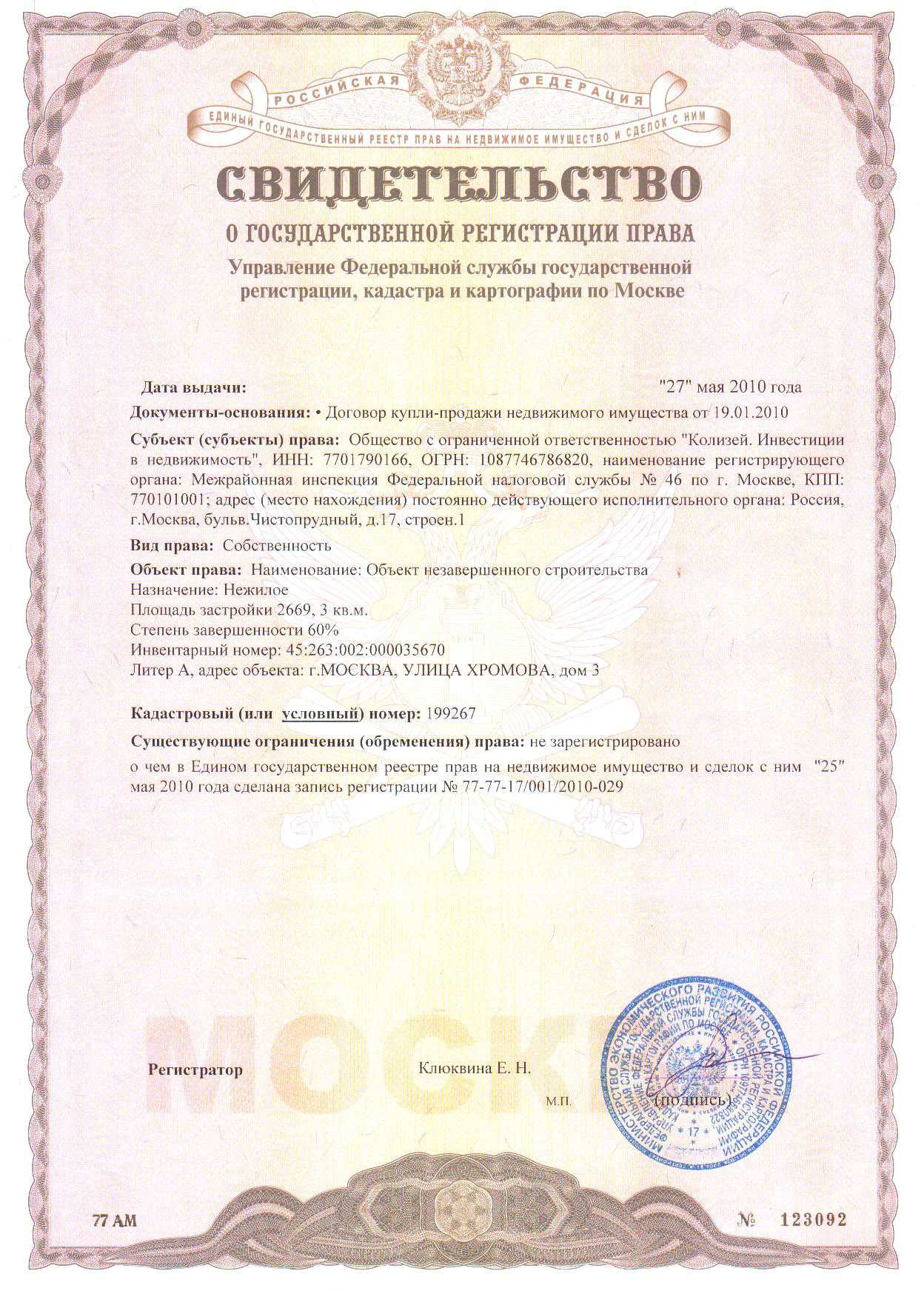

Регистрация объекта незавершенного строительства

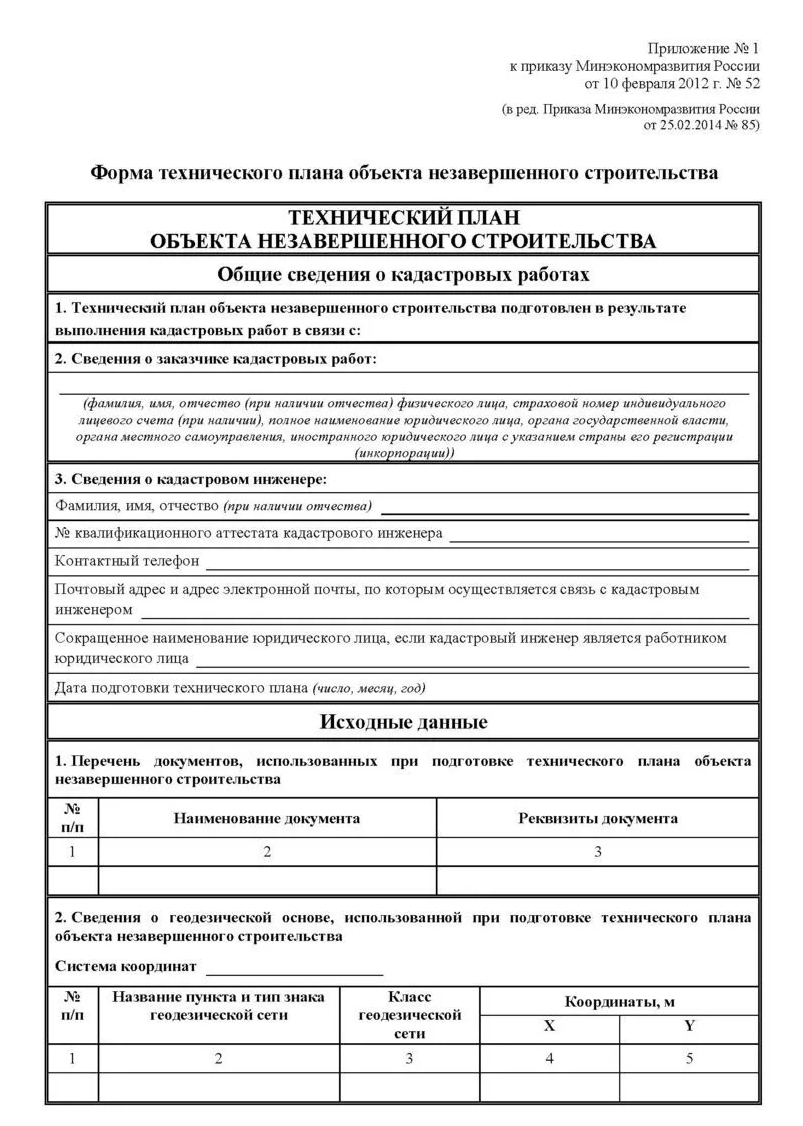

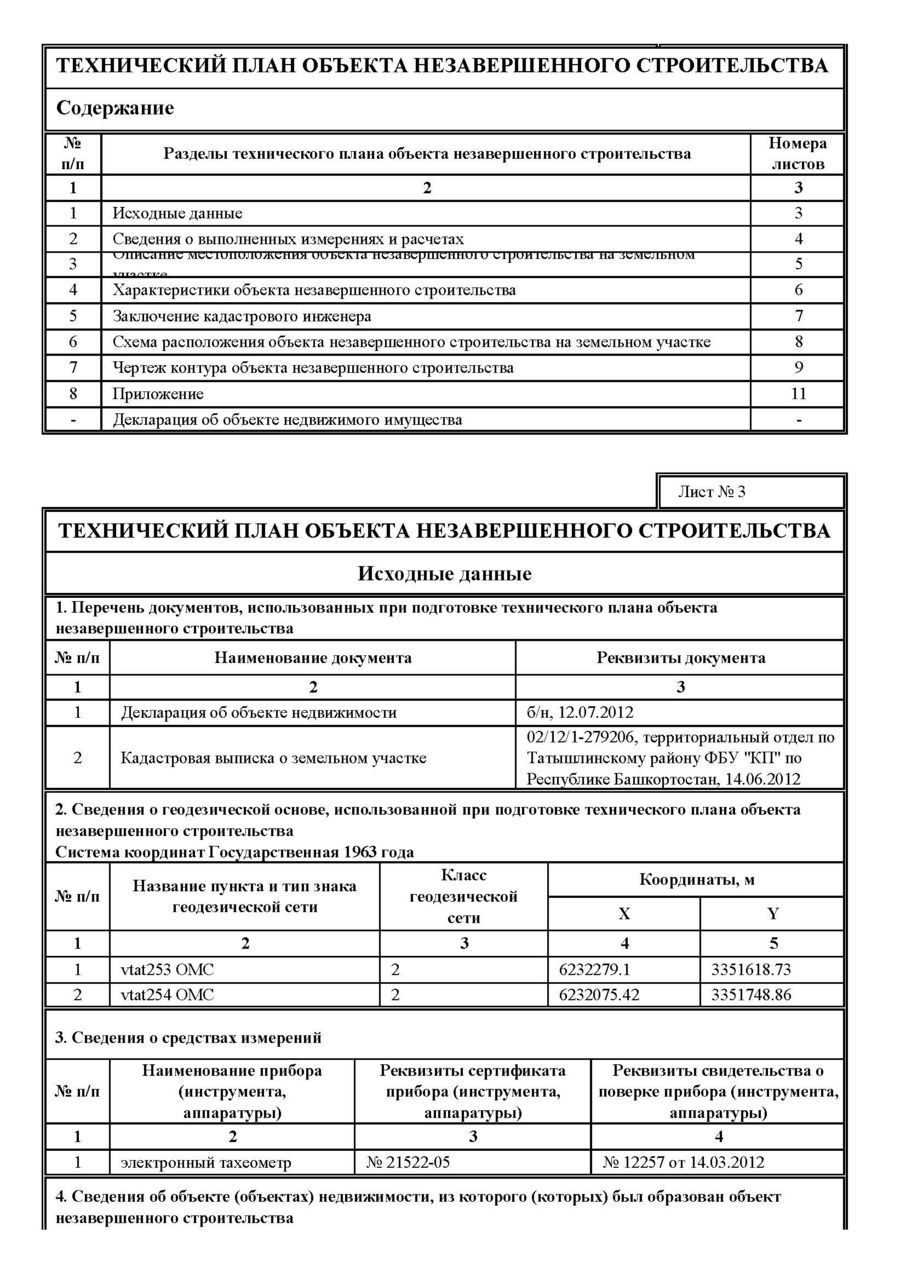

В соответствии с законом «О регистрации прав на недвижимое имущество» (пункт 2, статья 25), оформление права собственности на объект незавершённого строительства начинается с проведения регистрации. Для этого собственнику объекта незавершённого строительства или «незавершенки» необходимо предъявить разрешение на проведение строительных работ.

А также, право собственности на земельный участок, на котором ведутся эти работы.

Если до 2015 года разрешение на строительство не требовалось, то начиная с 1 марта этого года данный документ снова появился в перечне необходимых бумаг. Для того чтобы оформить право собственности на объект незавершенного строительства, необходимо сделать следующие действия:

- провести техническую инвентаризацию объекта;

- получить разрешение на проведение строительства или строительных работ;

- внести объект в кадастровый реестр;

- пакет необходимых документов отнести в регистрационные органы.

На заметку! Одним из обязательных условий для проведения регистрации объекта в государственных органах является договор строительного подряда.

Что нужно сделать для регистрации?

Согласно закону «О долевом строительстве», застройщик должен осуществить регистрацию объекта до поступления в соответствующие органы взыскания о залоге. Поэтому процесс регистрации начинается с написания собственником заявления о том, что он хочет зарегистрировать недвижимое имущество. Помимо этого, потребуются также следующие документы:

- платежный документ, подтверждающий уплату государственной пошлины;

- разрешение на проведение строительства или строительных работ;

- техническая документация по проекту;

- сведения, характеризующая стадию готовности объекта недвижимости;

- документация, гарантирующая отсутствие подрядных отношений;

- другие документы, которые требуют органы регистрации.

Кроме того, застройщик представляет документы, которые подтверждают факт отсутствия в деле интересов третьих лиц.

И нельзя забывать, что органы государственной регистрации не осуществляют оформление самовольных построек. Самовольной постройкой называют любое сооружение, которое построено на земельном участке, не предназначенном для строительства и без получения всех разрешений на строительство. Либо если объект построен с грубыми нарушениями правил градостроения (ст. 222 ГК РФ).

На заметку! Принимая решение о продаже объекта незавершённого строительства, застройщик обязан заключить договор в письменном виде. Невыполнение этого условия влечёт за собой недействительность сделки.

Реконструкция объекта незавершенного строительства

Как проходит инвентаризация НЗП в производстве?

На промышленных предприятиях инвентаризация незавершенного производства может осуществляться как по отдельно взятым объектам, так и по их совокупности

Главные моменты, на которые необходимо обратить внимание при инвентаризации, следующие:

- необходимо определить фактическое количество всех позиций номенклатуры;

- нужно установить комплектность по всем объектам незавершенного производства;

- нужно определить остаток незавершенного производства, который относится к аннулированным или приостановленным заказам.

Производственный процесс на крупном предприятии подразумевает проведение разнообразных операций, для которых могут быть организованы различные участки работы. Соответственно, инвентаризацию незавершенного производства следует проводить в разрезе этих участков, и по каждому из них составлять соответствующую инвентаризационную опись, а затем все полученные данные составлять в общую ведомость по инвентаризации.

Инвентаризация незавершенного производства

Инвентаризация НЗП проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13.06.1995 №49.

Особенности проведения инвентаризации НЗП с учетом специфики конкретной компании, необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

При инвентаризации НЗП в организациях, занятых промышленным производством, необходимо:

1. Определить фактическое наличие находящихся в производстве:

-

заделов (деталей, узлов, агрегатов),

-

не законченных изготовлением и сборкой изделий.

2. Определить фактическую комплектность деталей, узлов, агрегатов.

3. Выявить остаток НЗП:

-

по аннулированным заказам,

-

по заказам, выполнение которых приостановлено.

Правила заполнения бланка акта проверки НЗП

Бланк акта разрабатывается на предприятии и утверждается приказом руководителя с последующим закреплением в учетной политике. За его основу можно взять формы, приведенные в приложениях №№ 6–15 к методическим указаниям, утв. приказом Минфина № 49.

В акте должны быть указаны:

- наименование документа,

- ссылка на распорядительный документ,

- дата начала и окончания инвентаризации.

Итоги проверки рекомендуется свести в таблицу для удобства фиксирования НЗП по количеству и стоимости. В конце акта должны стоять подписи всех членов инвентаризационной комиссии.

ВАЖНО! Отсутствие подписи хотя бы одного члена комиссии делает акт недействительным. Акты заполняются отдельно по каждому обособленному подразделению на предприятии. Акты заполняются отдельно по каждому обособленному подразделению на предприятии

Акты заполняются отдельно по каждому обособленному подразделению на предприятии.

Скачать бланк акта инвентаризации НЗП можно здесь:

При разработке бланка акта инвентаризации НЗП следует как можно полнее учесть особенности технологического процесса. Это поможет вести более точный внутренний контроль материальных ценностей и правильно рассчитывать стоимость незавершенки и себестоимость готовой продукции.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерии компаний, занятых в производстве продукции (оказании услуг, выполнении работ), необходимо уделять особое внимание организации учета производственных затрат в незавершенном производстве. Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации. Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации

Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации.

Бухгалтерский учет затрат на производство продукции является одним из самых сложных объектов бухгалтерского учета организации.

Итоговые показатели отчетности, в том числе – показатели финансового результата, полученного от производственной деятельности компании, напрямую зависит от корректности учета расходов, относящихся к себестоимости производимой продукции (работ, услуг).

Организация учета производственных затрат зависит от вида деятельности компании, к таким видам деятельности относятся:

Реклама Отключить

- промышленное производство,

- пищевое производство,

- производство сельскохозяйственной продукции,

- транспортные услуги,

- строительство,

- многие другие виды производства продукции, оказания услуг, выполнения работ.

Непрерывный характер производственного процесса приводит к тому, что на момент окончания отчетного периода почти в любом производстве будет иметься та продукция (работы, услуги), которая еще не успела пройти всех стадий производственного процесса.

Как раз такая продукция (работы, услуги) и является незавершенным производством.

Своевременность и полнота учета незавершенного производства (НЗП), а так же его правильная оценка, играет значительную роль не только при отражении его показателей в отчетности, но и влияют на правильность принятия управленческих решений, имеющих своей целью увеличение прибыли и направленных на:

Реклама Отключить

- эффективность использования производственных ресурсов,

- снижение себестоимости производимой продукции.

Одним из способов, позволяющих подтвердить учетные данные и минимизировать потери, является инвентаризация незавершенного производства.

Регулярное проведение такой инвентаризации значительно повышает уровень эффективности и надежности системы внутреннего контроля компании.

Кроме того, инвентаризацию НЗП необходимо в обязательном порядке проводить перед составлением годовой отчетности в соответствии с положениями ст.12 закона 129-ФЗ «О бухгалтерском учете».

В соответствии с требованиями данной статьи закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных:

- бухгалтерского учета,

- бухгалтерской отчетности.

В статье будут рассмотрены особенности проведения инвентаризации незавершенного производства и порядок отражения результатов такой инвентаризации в регистрах бухгалтерского учета организации. Реклама Отключить

ОСНО: налог на прибыль

В налоговом учете инвестора объекты незавершенного строительства, полученные по договору инвестирования в строительство, отражаются по фактическим расходам.

При продаже объекта незавершенного строительства инвестор признает доход от реализации в размере договорной стоимости без учета НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). В состав расходов включаются затраты, связанные с созданием объекта, а также затраты, непосредственно связанные с реализацией в соответствии со статьей 268 Налогового кодекса РФ (письмо УФНС России по г. Москве от 28 февраля 2005 г. № 20-12/12075.1).

Ситуация: может ли инвестор признать в расходах стоимость реализуемого по договору купли-продажи объекта незавершенного строительства, если у него отсутствуют документы, подтверждающие понесенные в процессе строительства затраты?

Нет, не может.

Все расходы организации, признаваемые в налоговой базе, должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Поэтому списать в расходы стоимость объекта незавершенного строительства можно только при наличии документов, подтверждающих понесенные в процессе строительства затраты. Аналогичного мнения придерживается Минфин России в письме от 15 сентября 2005 г. № 03-03-02/84. При этом, по мнению контролирующего ведомства, ссылаться на отсутствие документов по причине окончания сроков их хранения организация не вправе.

Совет: есть аргументы, позволяющие учесть в расходах стоимость объекта незавершенного строительства, если у организации отсутствуют документы, подтверждающие понесенные в процессе строительства затраты. Они заключаются в следующем.

Организация обязана обеспечивать сохранность документов, подтверждающих осуществление расходов, в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Законодательством не предусмотрено, что организация обязана хранить документы, подтверждающие расходы, до завершения строительства и ввода объекта в эксплуатацию. Никаких специальных норм, устанавливающих особые сроки хранения для первичных документов, связанных со строительством объектов, законодательство не содержит. Следовательно, отсутствие по причине истечения срока хранения документов, подтверждающих понесенные в процессе строительства затраты, не влияет на правомерность признания в расходах стоимости объекта незавершенного строительства. Есть судебное решение, подтверждающее указанную позицию (см. постановление ФАС Северо-Западного округа от 22 ноября 2004 г. № А56-10982/04).

Однако, руководствуясь такой позицией, организация должна быть готова отстаивать ее в суде.

Если объект незавершенного строительства реализован с убытком, такой убыток учитывается для целей расчета налога на прибыль в полной сумме (п. 2 ст. 268 НК РФ).

Если собственник передает объект незавершенного строительства безвозмездно, в налоговом учете доходов у него не возникает (ст. 249, 250 НК РФ). Остаточная стоимость и другие расходы, связанные с безвозмездной передачей объекта, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ).

В бухучете организации образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4, 7 ПБУ 18/02). При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство с разницы в расходах, связанных с безвозмездной передачей объекта незавершенного строительства.

Акт о результатах инвентаризации: особенности оформления

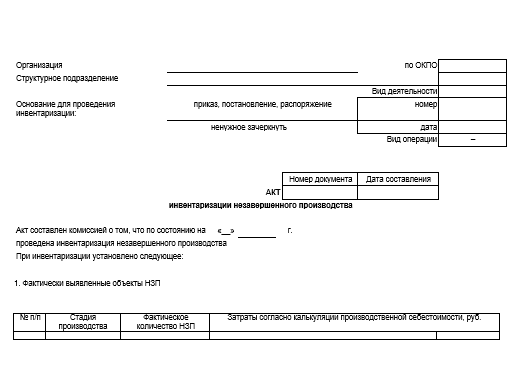

Форма № 0504835 составляется на основе оформленных инвентаризационных описей. Состоит акт из трех частей:

- заголовка с наименованием и кодом документа, названием субъекта, оформившего акт, дата составления;

- содержательной части, где фиксируется блок сведений о проведенной инвентаризации. В нем перечислены члены комиссии, объекты проверки и ее итоги;

- оформляющей части, т. е. подписей членов инвентаризационной комиссии с расшифровкой подписей и указанием должностей.

Составленный документ передается для утверждения руководителю учреждения или госоргана. Акт о результатах инвентаризации – достаточно удобная и понятная форма, обобщающая полученные итоги.

Права на землю

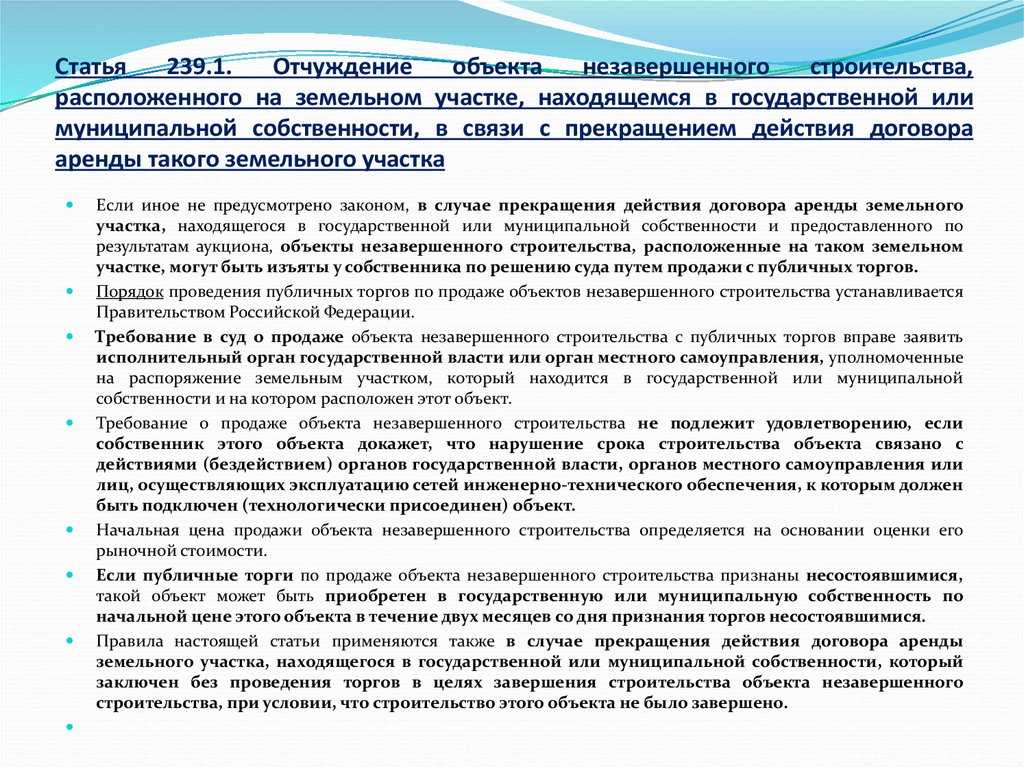

Для осуществления достройки объекта незавершенного строительства (далее — ОНС) необходимо иметь надлежащим образом оформленные права на земельный участок – право собственности или аренды на землю.

В случае, если земельный участок, на котором расположен ОНС, находится в аренде, то договор аренды должен быть действующим и предусматривающим право возведения капитальных объектов.

В противном случае, если ОНС расположен на публичном земельном участке, предоставленном в аренду по результатам аукциона, то в случае прекращения договора аренды такой объект может быть изъят у собственника по решению суда (путем продажи с публичных торгов).

Однако, следует иметь в виду, что действующим законодательством предусмотрена возможность продления аренды публичной земли.

Так, например, публичная земля без проведения торгов может быть предоставлена для завершения строительства собственнику объекта незавершенного строительства:

- если до 1 марта 2015 года было зарегистрировано право собственности на такой объект либо был предоставлен в аренду земельный участок;

- если право собственности на объект незавершенного строительства приобретено по результатам публичных торгов по его продаже, в случае изъятия у предыдущего собственника в связи с прекращением действия договора аренды;

- если уполномоченным органом в течение 6 месяцев со дня истечения срока действия ранее заключенного договора аренды земельного участка в суд не заявлено требование об изъятии этого объекта путем продажи с публичных торгов либо судом отказано в удовлетворении данного требования или торги не состоялись.

Продлить аренду без торгов для достройки не получится, если к моменту окончания договора ОНС на участке не появился.

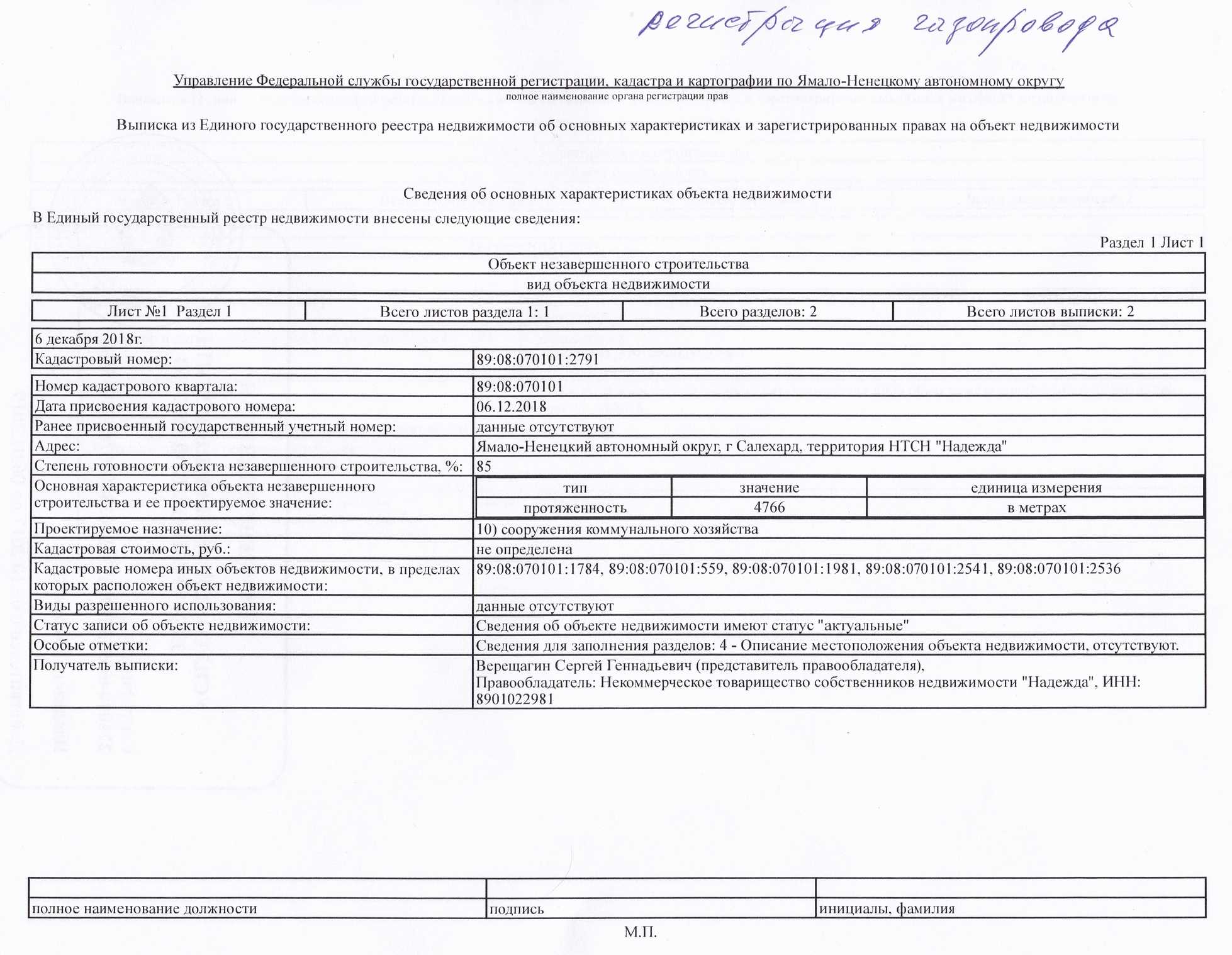

Как проходит инвентаризация незавершеного производства в строительстве?

Если инвентаризация проводится по объектам незавершенного строительства, то в инвентаризационной описи указываются здания, стадия их производства, а также объем определенных работ по ним или отдельным конструктивным элементам. Инвентаризации также подлежат объекты, находящиеся в данный момент на консервации, а в инвентаризационной описи в обязательном порядке указываются причины их консервации.

Необходимо учесть, что здания, полностью построенные, но не введенные в эксплуатацию и не имеющие соответствующей документации, также считаются незавершенным производством, а потому они должны быть зафиксированы в отдельной ведомости. В этом документе отражаются причины, по которым здания не введены в эксплуатацию и документы по сдаче не оформлены должным образом.

Преимущества нашей компании

В штате компании Смарт Вэй есть все необходимые специалисты для проектирования и оценочной деятельности. Мы обеспечим максимально выгодные условия для каждого клиента, независимо от сложности объекта, статуса заказчика. Наши преимущества:

- экономия времени и денег, работа напрямую и без посредников;

- консультационная поддержка на всех этапах сотрудничества;

- привлечение к обследованиям и расчетам узкопрофильных специалистов;

- юридическое сопровождение сделок с ОНС, земельным участком, помощь в реализации и управлении проектами.

Подробнее об условиях сотрудничества можно узнать у наших специалистов по телефонам, указанным на сайте. В таблице ниже представлены расценки на некоторые виды услуг и работ.

| № п/п | Услуга, документ | Стоимость |

| 1 | Оформление документов на объект незавершенного строительства | от 30000 руб. (зависит от площади и особенностей ОНС) |

| 2 | Сопровождение процедуры ввода в эксплуатацию | от 25000 руб. (зависит от площади и особенностей объекта) |

| 3 | Изготовление технического плана на ОНС | от 8000 руб. |

| 4 | Сопровождение процедуры кадастрового учета в Росреестре или МФЦ | от 12000 руб. |

| 5 | Представительство в суде для получения решения и постановки на кадастровый учет | от 30000 руб. |

Сущность инвентаризации незавершенного производства

Инвентаризация незавершенного производства предполагает определение объема такой продукции на предприятии и ее фактическую себестоимость, а также соответствие этой информации данным бухучета. При этом под объектами незавершенного производства понимаются товары, которые лишь частично готовы, то есть они не прошли всего цикла изготовления, а потому не могут считаться готовой продукцией и, соответственно, не могут быть реализованы потребителям.

К объектам незавершенного производства следует относить:

- изделия, отправленные в производственный процесс;

- бракованные единицы товаров;

- изготовленные товары, не прошедшие испытаний (если этот пункт является обязательным);

- неукомплектованная продукция;

- осуществленные работы или услуги, не приятые заказчиком;

- полуфабрикаты собственного производства, не считающиеся готовой продукцией.

Определение фактической себестоимости объектов незавершенного производства может быть проведено с использованием нескольких методов, а именно:

| Метод | Расчет себестоимости |

| Простой (попроцессный) | Используется для однородной продукции и предполагает суммирование всех понесенных издержек, разделенных на количество произведенных единиц |

| Позаказный | Себестоимость определяется в разрезе затрат, понесенных по каждому конкретному заказу |

| Попередельный бесполуфабрикатный | Используется в производстве, где продукция проходит несколько стадий обработки и не реализуется, пока не станет готовой. Себестоимость рассчитывается как сумма всех затрат, понесенных на каждой из стадий обработки |

| Попередельный полуфабрикатный | Используется в производстве, где продукция проходит несколько стадий обработки и может быть реализована на любом из них. Себестоимость определяется как размер затрат, понесенных на прошедших стадиях |

| Нормативный | Метод основан на использовании нормативной себестоимости, корректируемой индексами изменения норм в зависимости от отклонений, зафиксированных на конечном этапе производства |

Порядок проведения инвентаризации

Все аспекты инвентаризации, в зависимости от специфики деятельности объекта проверки, должны быть закреплены в учетной политике предприятия согласно П.3 ст. 6 закона 129-ФЗ.

На начало проведения инвентаризации, члены рабочей ревизионной комиссии получают на руки документы, которые служат основанием движения всех объектов незавершенного производства, и проверяют правильность их заполнения. Затем происходит подсчет всех объектов НЗП и их перепись в инвентаризационную опись. Примерные формы описей и актов приведены в Приложении No 6-18 к указаниям Минфина (Приказ от 13 июня 1995 года No49).

Для изделий с производственным браком составляется отдельная опись, так как они не являются активом, а значит не могут находиться в одной описи с другим имуществом незавершенного производства предприятия.

Важно учитывать, чтобы во время инвентаризации присутствовали все члены ревизионной комиссии и материально-ответственное лицо. В ином случае, все инвентаризационные процессы будут приняты неправомерными, а результаты проверки – недействительными. Когда инвентаризация завершена, составленные документы подписываются членами ревизионной комиссии, и далее передаются в бухгалтерию для дальнейшей обработки

Когда инвентаризация завершена, составленные документы подписываются членами ревизионной комиссии, и далее передаются в бухгалтерию для дальнейшей обработки.

Если выявляются несоответствия фактического и бухгалтерского учета, то факт должен быть документально зафиксирован посредством сличительной ведомости, а излишки или недостачи по результатам проверки должны быть отнесены на соответствующие счета синтетического и аналитического учета.

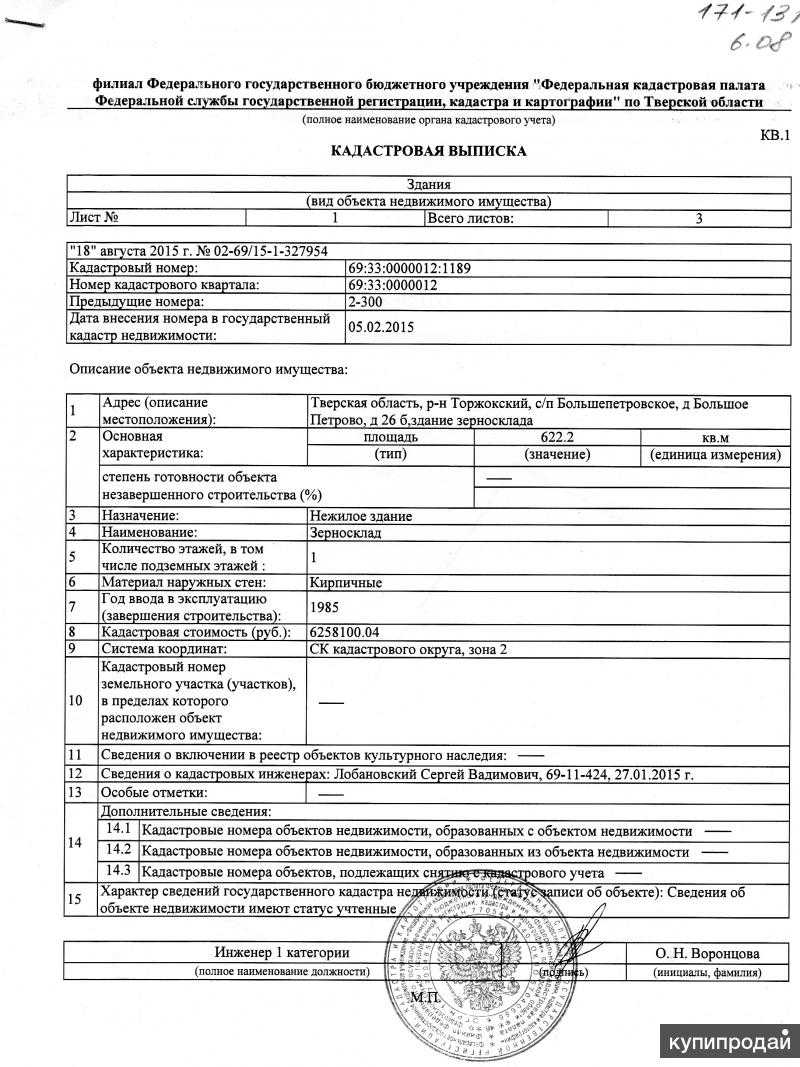

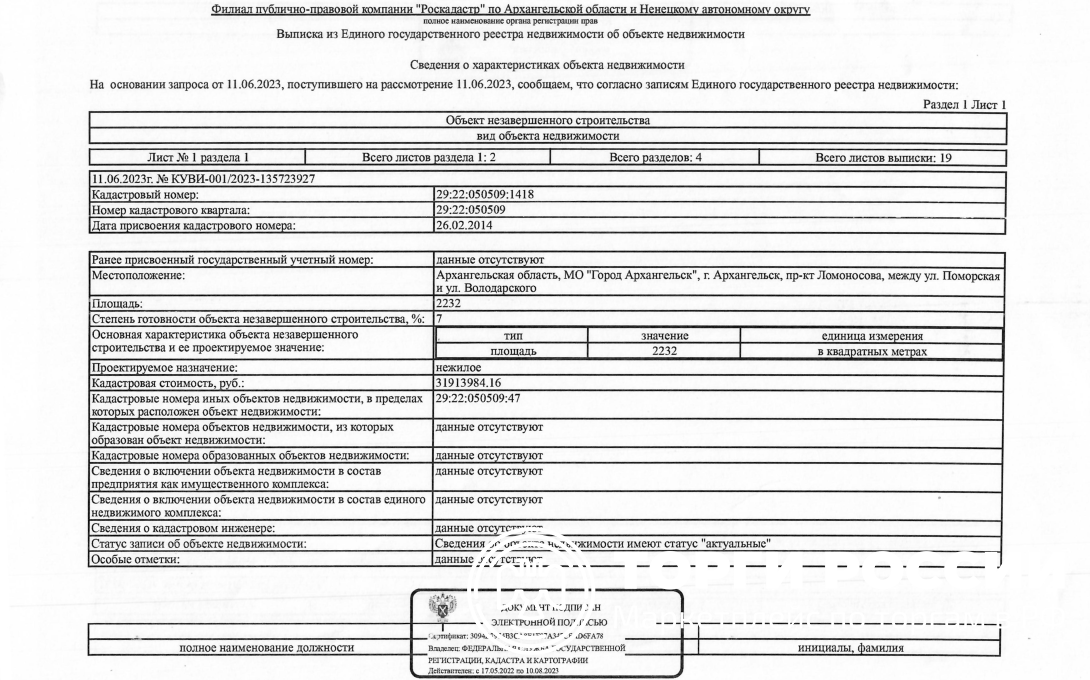

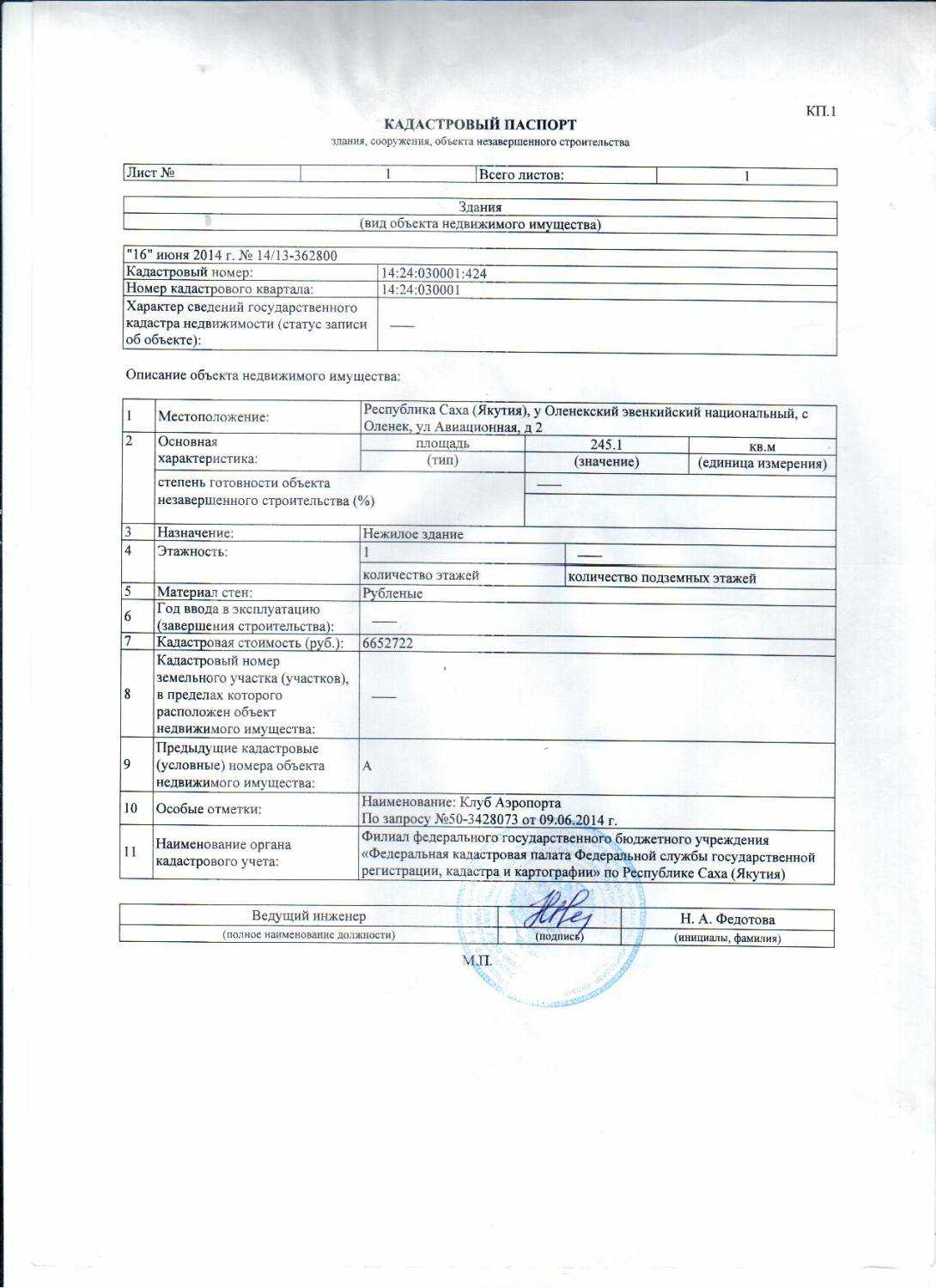

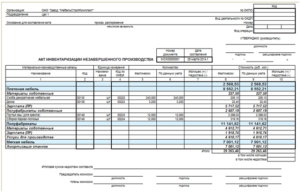

Пример заполненного акта инвентаризации НЗП

Пример заполненного акта инвентаризации НЗП