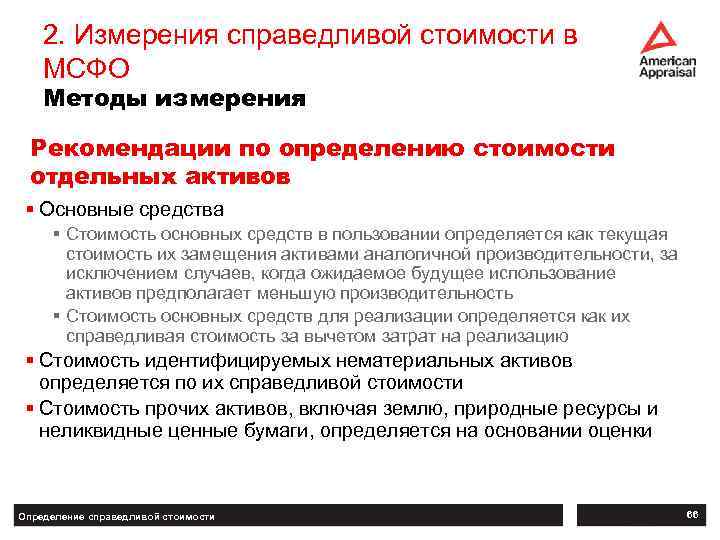

Уровни иерархии справедливой стоимости по МСФО

Согласно МСФО (IFRS) 13 иерархия справедливой стоимости (‘fair value hierarchy’) состоит из трехуровневых исходных данных. Они базируются на рынке, доходах и ценах. Информация

самого высокого приоритета имеет 1-й уровень, самого низкого – 3-й. Компания должна больше всего использовать данные первого уровня, основанных на сведениях рынка, и меньше

всего применять данные третьего уровня – так называемых данных, которые не наблюдаются и основаны на финансовых прогнозах, статистике волатильности и оценке среднерыночного

значения.

С помощью этой иерархии определяют уровень приоритетности первичной информации в ходе оценки справедливой стоимости. Вот из чего состоят показатели каждого из них:

Исходные данные Уровень 1 – это некоректированные текущие рыночные цены для одинаковых обязательств и активов, которые доступны для компании в момент

оценки. Компаниям запрещено корректировать рыночные цены. В этот список не входят цены, не отражающие справедливую стоимость, если в период между котировкой и оценкой произошло

значительное событие. Источниками наблюдаемых исходных данных являются: валютные рынки, дилерские рынки, посреднические рынки, рынки «от принципала к принципалу».

Пример: цены, котирующиеся на рынке ценных бумаг. Компаниям необходимы возможности быстрого доступа к рынку в конкретный день оценивания. Активными рынками называют рынки,

проводящие достаточный объем операций, позволяющий регулярно получать данные об оценках. В стандарте IFRS 13 предусмотрены также критерии для использования альтернативных

способов оценивания.

Примечательно, что справедливой стоимостью считают цену, которая сложилась на основном рынке и не зависит от того открыта она, или ее получили путем расчетов. Для активов и

обязательств может существовать и другой рынок с большей потенциальной выгодой на дату оценки. Но цена на таком рынке не может считаться справедливой стоимостью, если он не

является основным для компании.

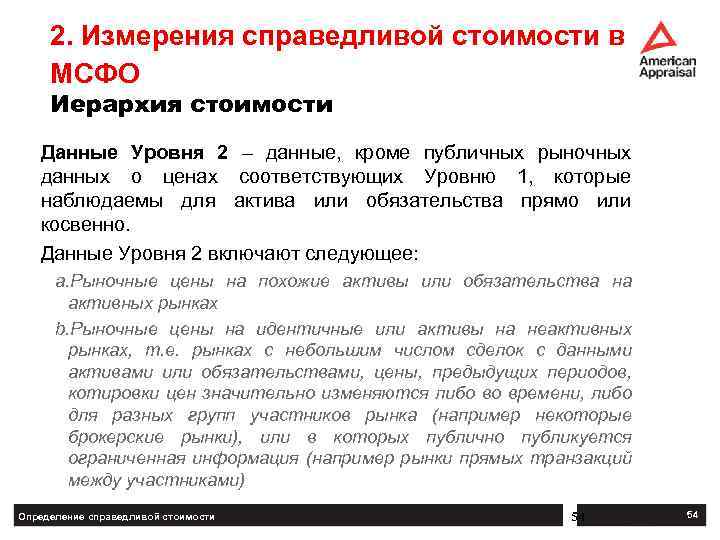

Исходные данные Уровень 2 – это подтвержденные рыночной информацией цены, котирующиеся по сходным активам или обязательствам на активных рынках и которые

отличаются от котируемых цен уровня 1. Таким данным могут понадобиться поправки. В случае, когда последние окажутся значительными, то возникнет необходимость перенести

справедливую стоимость к Третьему уровню.

Исходные данные Уровень 3 – это исходная информация, которую невозможно наблюдать

Предприятиям важно в полной мере использовать данные первого и второго

уровней, и сократить работу с информацией уровня 3. В нее входят: внутренние показатели, допущения, полезные участникам рынка для определения цены на актив или обязательство, в

том числе рисковые допущения

Также в них должны присутствовать: риск, присущий определенному методу оценки для оценивания справедливой стоимости, а еще риск с подобными

характеристиками для этого метода оценки.

Предприятия должны собирать ненаблюдаемые исходные данные на основе всех доступных сведений в текущих ситуациях, в том числе включать собственные данные организации. Эти данные

возможно корректировать, если это допускает специфика организации или другие участники рынка могли бы использовать другую информацию.

Если исходные данные, которые используют для оценки справедливой стоимости обязательства и актива, находятся на разных уровнях иерархии справедливой стоимости, то вся такая

оценка относится к тому же иерархическому уровню, что и значительные для оценки параметры самого низкого уровня.

Цель описанной выше иерархии заключается в донесении пользователю основы для оценок справедливой стоимости, которая помогает сформировать собственный уровень доверия к подобным

оценкам и сопоставлять оценки справедливой стоимости компаний.

Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Расчет эффекта от изменения кредитного риска по финансовым обязательствам, учитываемым по справедливой стоимости через прибыли или убытки, имеет ряд особенностей.

При учете финансовых обязательств по справедливой стоимости возникает вопрос, как определить сумму эффекта от изменения кредитного риска по оцениваемому финансовому обязательству, которая, как правило (см. исключения выше), подлежит отражению в ПСД, а не в прибылях и убытках. Сначала согласно МСФО (IFRS) 9 организации следует оценить сумму изменения справедливой стоимости целиком, а затем отделить сумму, явившуюся следствием изменения собственного кредитного риска инструмента.

Накопленные суммы прибылей или убытков, отраженные в ПСД, впоследствии не должны быть реклассифицированы в прибыли или убытки (в том числе когда признание инструмента прекращается), но могут быть реклассифицированы в рамках собственного капитала (п. B5.7.9 МСФО (IFRS) 9).

Рассмотрим на примере.

Пример

Признание изменения справедливой стоимости, которое явилось следствием изменения кредитного риска по обязательству.

Компания A выпустила облигацию, которую можно признать по справедливой стоимости в соответствии с МСФО (IFRS) 9, и решила признать обязательство по справедливой стоимости через прибыли или убытки. На конец отчетного периода компания A определила, что изменение справедливой стоимости в сумме CU2 по облигации стоимостью CU10 явилось следствием изменения кредитного риска.

Компания A должна учитывать справедливую стоимость изменения следующим образом:

ДЕБЕТ

Финансовое обязательство (облигация) CU10;

КРЕДИТ

ПСД CU2;

КРЕДИТ

Прибыли и убытки CU8.

Организация производит расчет суммы изменения справедливой стоимости финансового обязательства, которое произошло вследствие изменения кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9) одним из следующих способов:

- независимо от изменения рыночных условий, повышающих рыночный риск, таких как:

- базовая процентная ставка;

- цены других финансовых инструментов;

- цены на товары;

- обменные курсы валют;

- индексы цен или ставок.

- другим способом, который позволяет более достоверно представить соответствующую сумму.

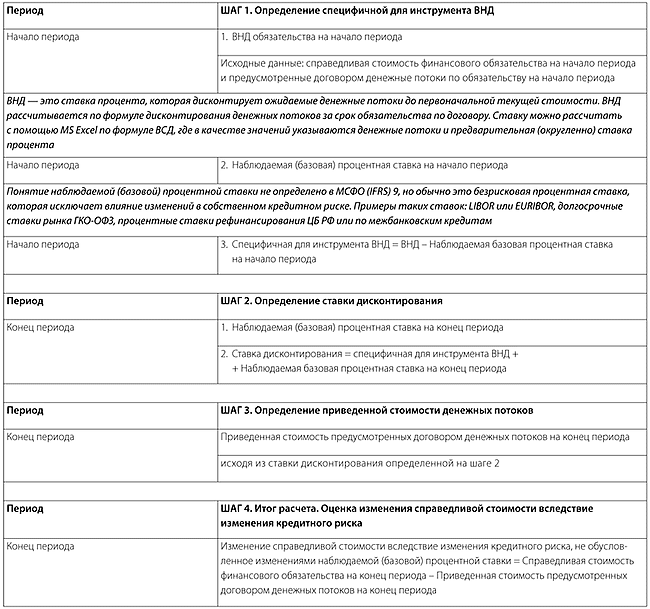

Если единственными значительными уместными изменениями рыночных условий, относящимися к данному обязательству, являются изменения наблюдаемой (базовой) процентной ставки, то сумму изменения в справедливой стоимости можно оценить независимо от изменения рыночных условий, повышающих рыночный риск (п. B5.7.18 МСФО (IFRS) 9) на основе показателя внутренней нормы доходности (далее — ВНД).

Ниже приведена таблица 2 с примером расчета суммы изменения справедливой стоимости финансового обязательства вследствие изменения кредитного риска по данному финансовому обязательству (независимо от рыночных условий) для отражения в ПСД (п. B5.7.18 МСФО (IFRS) 9). Пример основан на допущении (п. B5.7.19 МСФО (IFRS) 9) о том, что изменение справедливой стоимости вызвано факторами, не являющимися:

- изменениями кредитного риска по инструменту;

- или изменениями наблюдаемых (базовых) процентных ставок (являются незначительными).

Обратите внимание: рассматриваемый метод будет неприемлем в том случае, если изменения справедливой стоимости, вызванные указанными выше факторами, будут значительными. В таких случаях организация должна использовать альтернативный метод, который более достоверно оценивает эффект от изменений кредитного риска по обязательству (п

B5.7.16 МСФО (IFRS) 9).

Например, если бы инструмент в приведенном выше примере содержал встроенный производный инструмент, то изменение справедливой стоимости этого встроенного производного инструмента необходимо было бы исключить при определении суммы, которая (п. 5.7.7(a) МСФО (IFRS) 9) должна быть представлена в составе прочего совокупного дохода.

Метод оценки, применяемый организацией для определения той части изменения справедливой стоимости обязательства, которая обусловлена изменениями кредитного риска по нему, должен в максимальной степени использовать уместные наблюдаемые (рыночные) данные и в минимальной — ненаблюдаемые данные (п. B5.7.20 МСФО (IFRS) 9).

Версия для печати

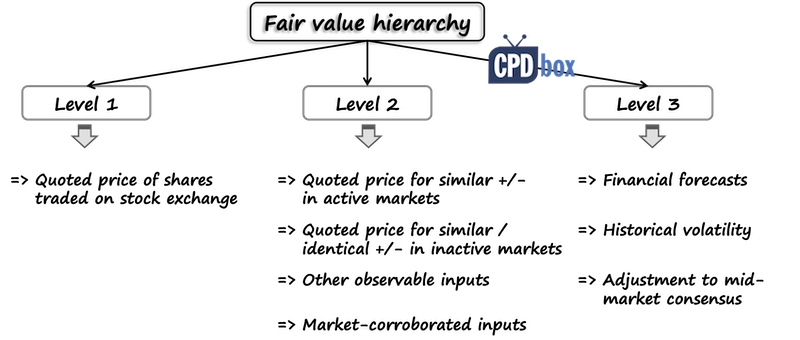

Fair value hierarchy

IFRS 13 introduces a fair value hierarchy that categorizes inputs to valuation techniques into 3 levels. The highest priority is given to Level 1 inputs and the lowest priority to Level 3 inputs.

An entity must maximize the use of Level 1 inputs and minimize the use of Level 3 inputs.

Level 1 inputs

Level 1 inputs are quoted prices (unadjusted) in active markets for identical assets or liabilities that the entity can access at the measurement date.

Special For You!

Have you already checked out the IFRS Kit ? It’s a full IFRS learning package with more than 40 hours of private video tutorials, more than 140 IFRS case studies solved in Excel, more than 180 pages of handouts and many bonuses included. If you take action today and subscribe to the IFRS Kit, you’ll get it at discount! Click here to check it out!

Level 2 inputs

Level 2 inputs are inputs other than quoted prices included within Level 1 that are observable for the asset or liability, either directly or indirectly.

Level 3 inputs

Level 3 inputs are unobservable inputs for the asset or liability.

An entity shall use Level 3 inputs to measure fair value only when relevant observable inputs are not available.

The following scheme outlines the fair value hierarchy together with examples of inputs to valuation techniques:

Application to non-financial assets

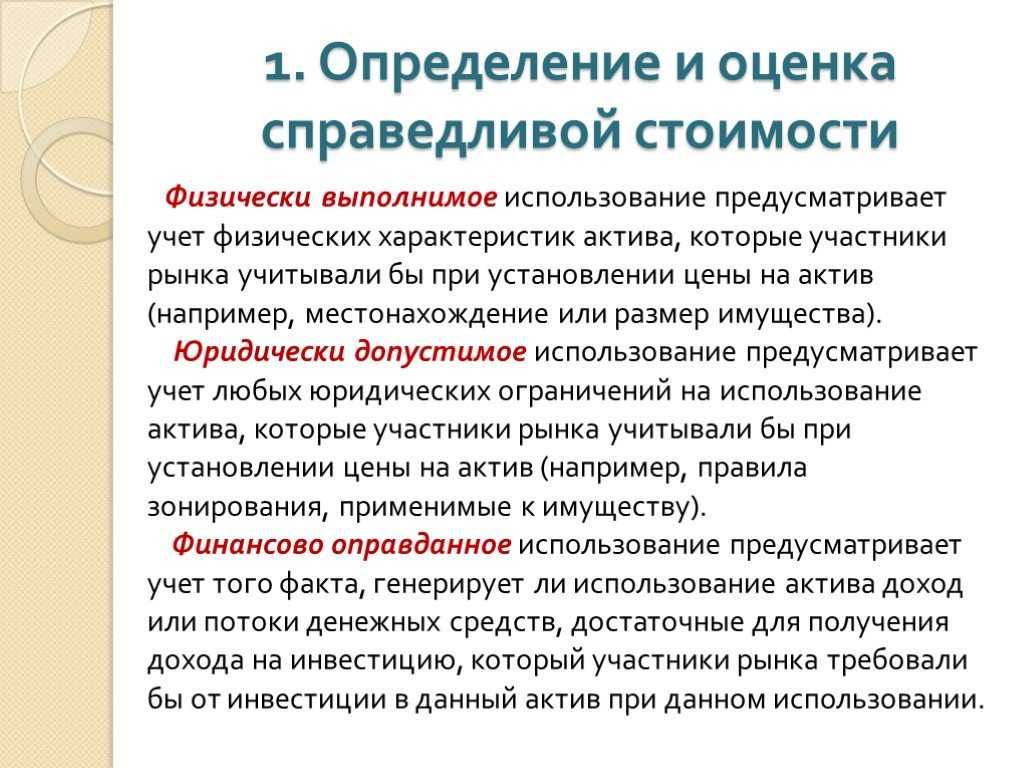

Fair value of a non-financial asset shall be measured based on its highest and best use from a market participant’s perspective.

The highest and best use takes into account the use of the asset that is:

- physically possible − it takes into account the physical characteristics that market participants would consider (for example, property location or size);

- legally permissible – it takes into account the legal restrictions on use of the asset that market participants would consider (for example, zoning regulations); or

- financially feasible – it takes into account whether a use of the asset generates adequate income or cash flows to produce an investment return that market participants would require. This should incorporate the costs of converting the asset to that use.

The highest and best use of a non-financial asset may be on a stand-alone basis or may be achieved in combination with other assets and/or liabilities (as a group).

When the highest and best use is in an asset/liability group, the synergies associated with the asset/liability group may be reflected in the fair value of the individual asset in a number of ways, for example, by some adjustments via valuation techniques.

Классификация финансовых обязательств

Когда организация впервые признает финансовое обязательство, она должна (п. 3.1.1 МСФО (IFRS) 9) его классифицировать (пп. 4.2.1, 4.2.2 МСФО (IFRS) 9) и оценить (п. 5.1.1 МСФО (IFRS) 9).

Оценка финансового обязательства и отражение изменений его стоимости определяются классификацией, а также тем, является ли оно частью определенных по усмотрению организации отношений хеджирования. В статье мы не будем рассматривать учет хеджирования, а остановимся на оценке инструментов находящихся вне сферы отношений хеджирования.

Изначально финансовое обязательство оценивается, как правило, по справедливой стоимости включая затраты на сделку. Для последующего учета выбирается одна из категорий оценки. Однако уже при первоначальном признании организация может выбрать оценку по справедливой стоимости через прибыли или убытки без права последующей реклассификации.

Классификация финансовых обязательств в соответствии с МСФО (IFRS) 9 остается в существенной степени неизменной по сравнению с МСФО (IAS) 39.

Важно!

На территории Российской Федерации МСФО (IFRS) 9 «Финансовые инструменты вступает в силу: для добровольного применения организациями — со дня его официального опубликования — 18 сентября 2015 года, для обязательного применения организациями — с 1 января 2018 года.

Asset or liability

The asset or liability measured at fair value might be either:

- a stand-alone (individual) asset or liability (for example, a share or a pizza oven)

- a group of assets, a group of liabilities, or a group of assets and liabilities (for example, controlling interest represented by more than 50% of shares in some company, or cash-generating unit being pizzeria).

Whether the asset or liability is stand-alone or a group depends on its unit of account. Unit of account is determined in accordance with the other IFRS standard that requires or permits fair value measurement (for example, IAS 36 Impairment of Assets).

When measuring fair value, an entity takes into account the characteristics of the asset or liability that a market participant would take into account when pricing the asset or liability at measurement date.

These characteristics include for example:

- the condition and location of the asset

- the restrictions on the sale or use of the asset.

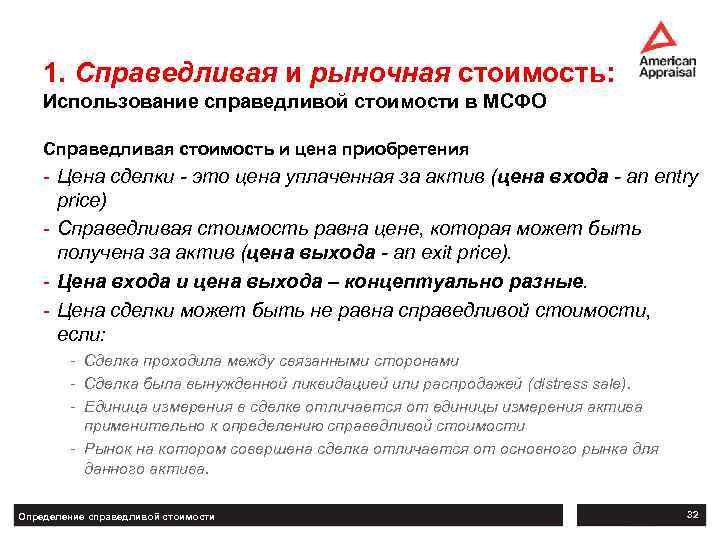

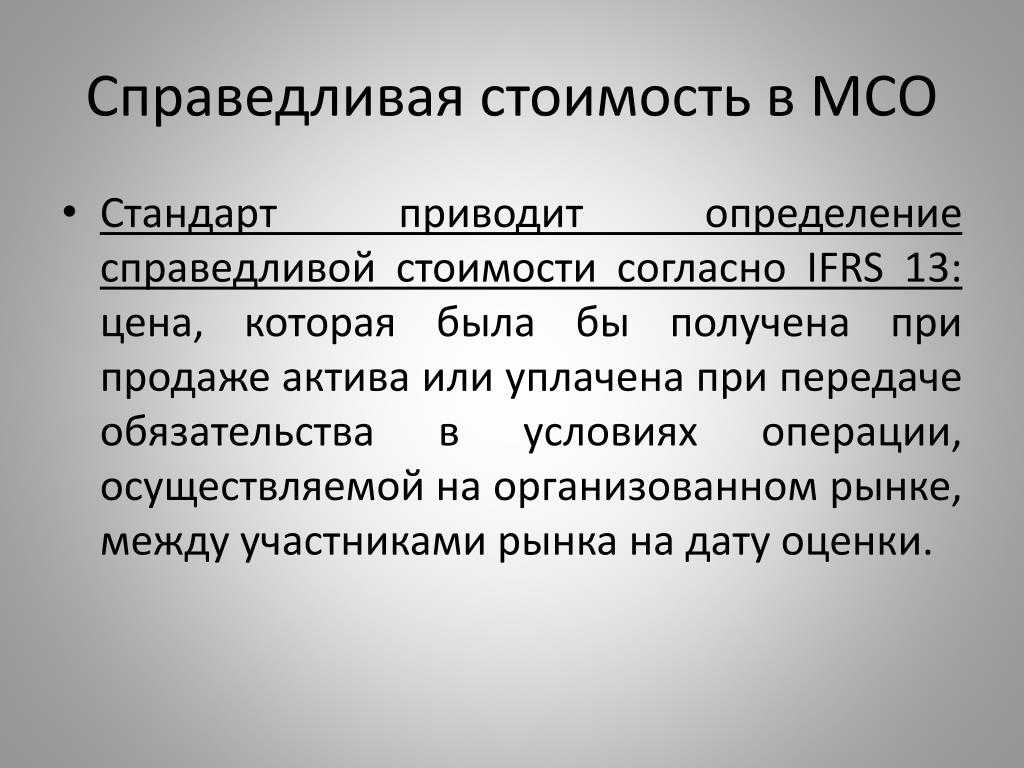

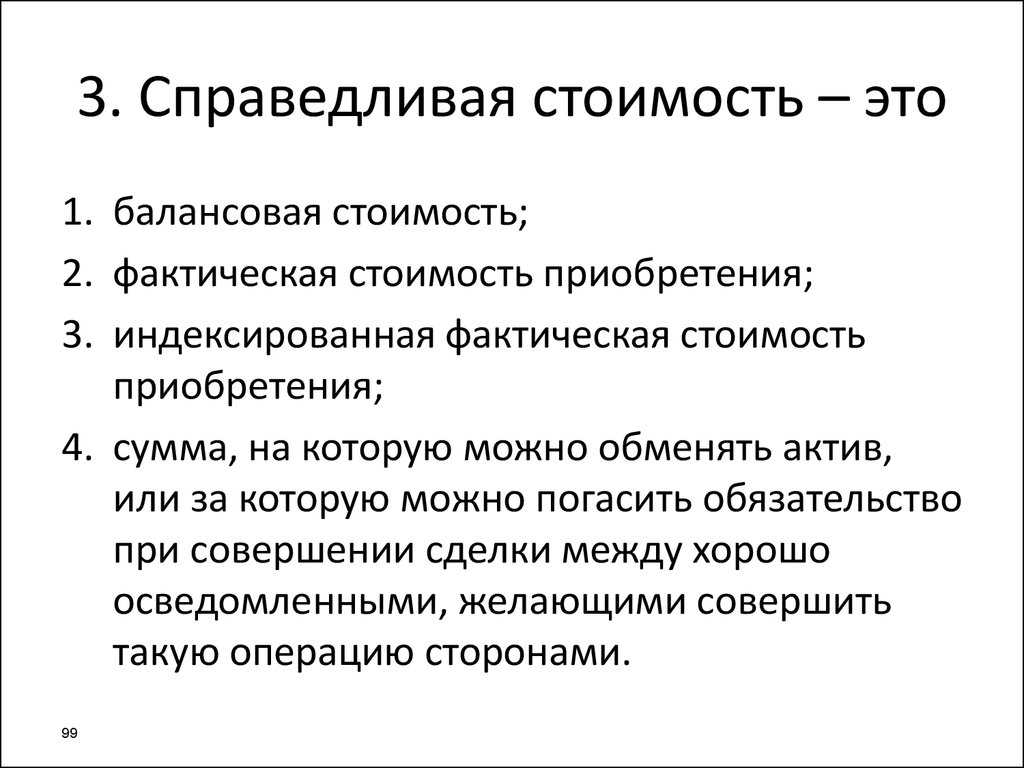

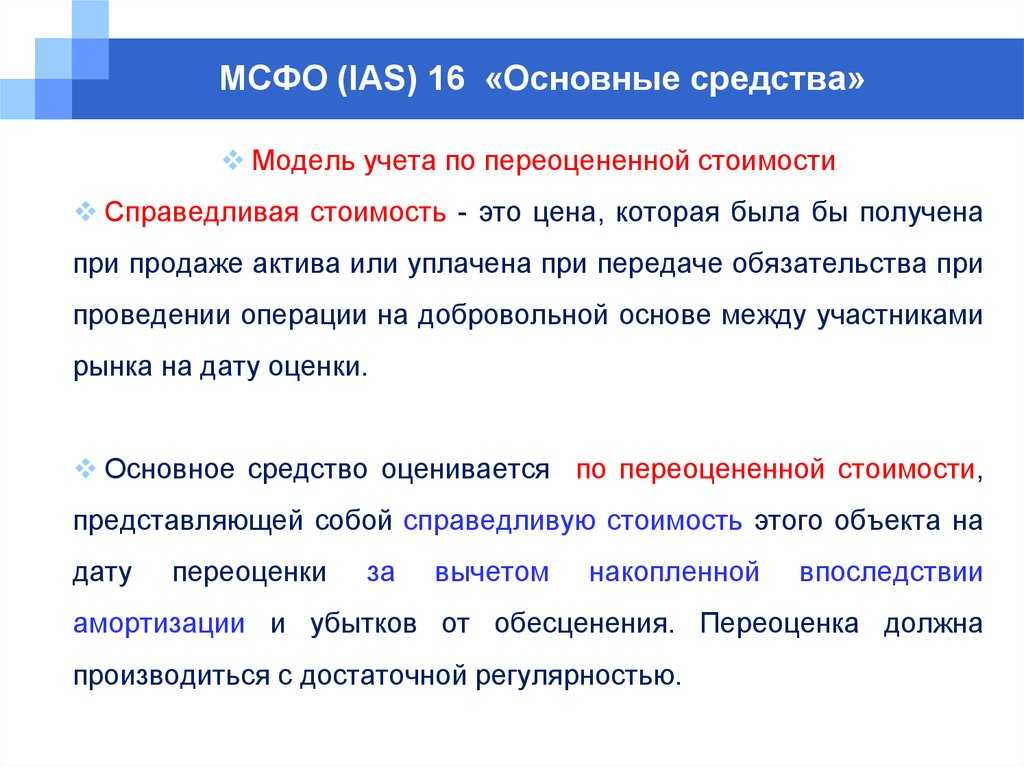

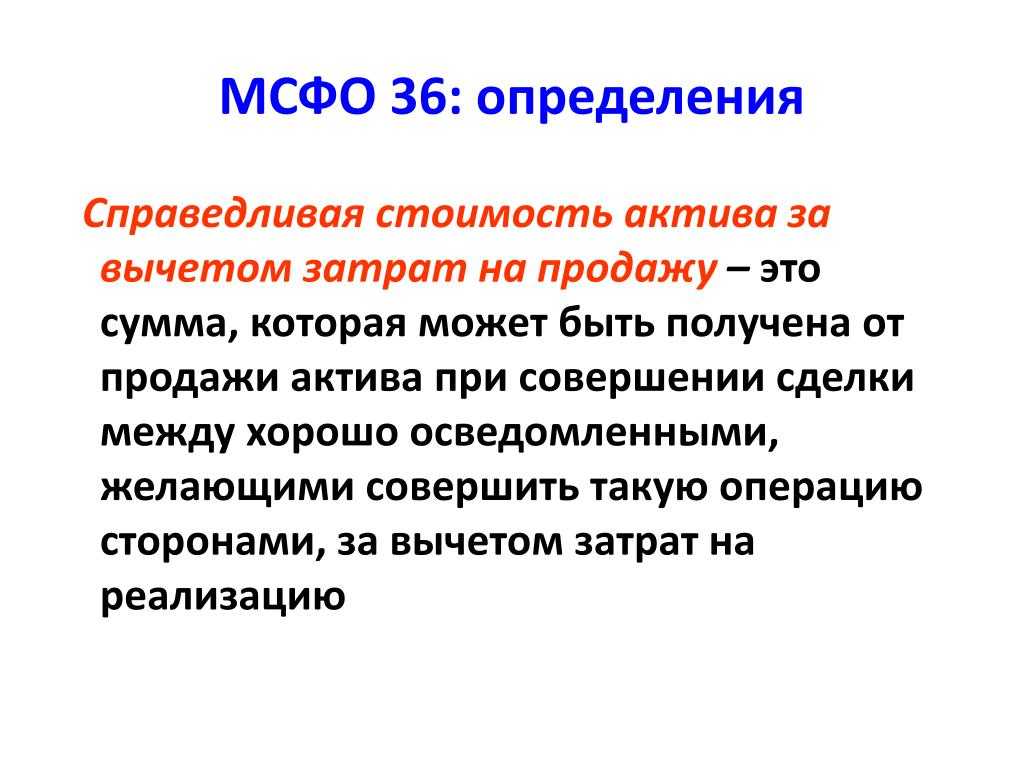

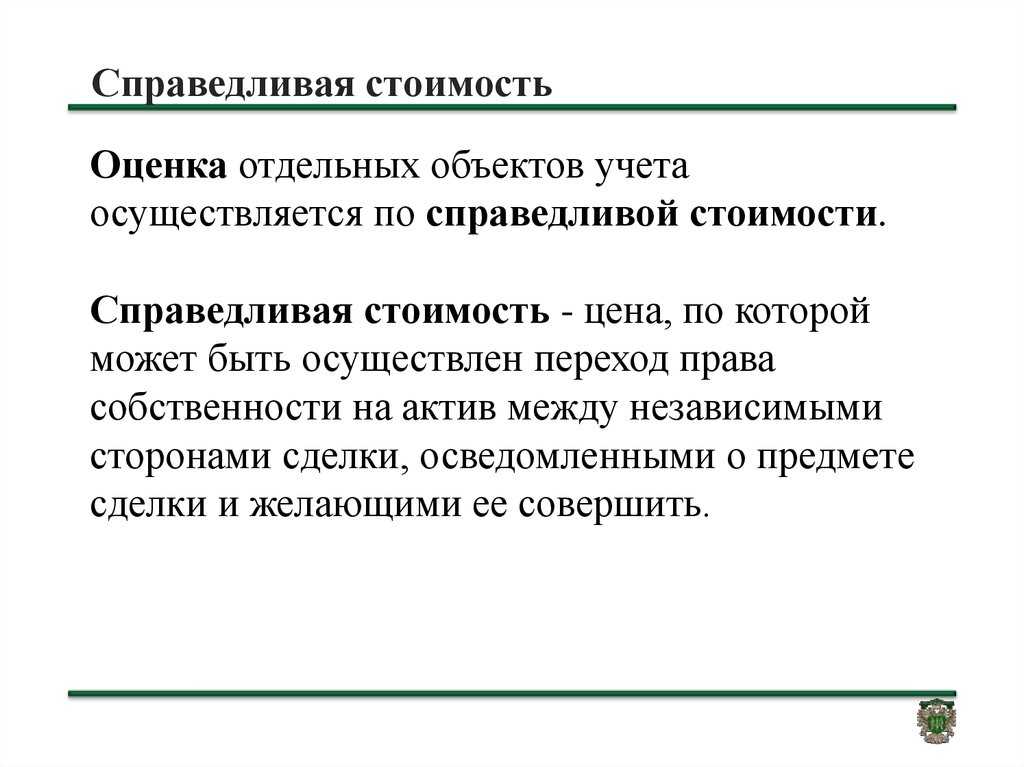

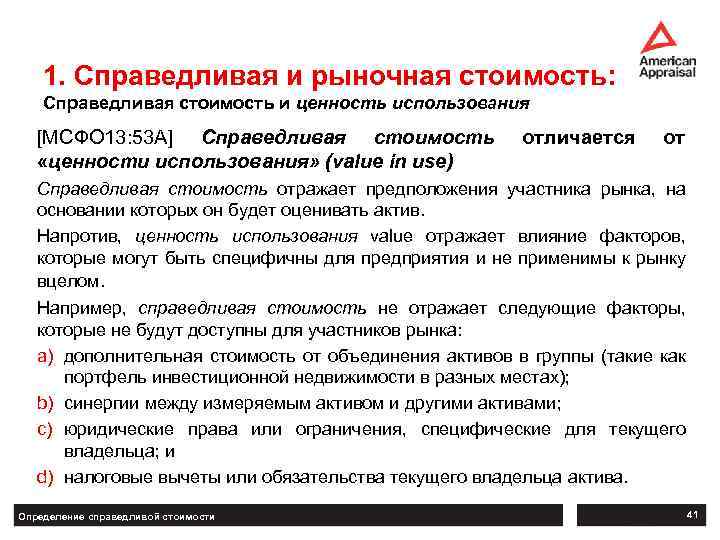

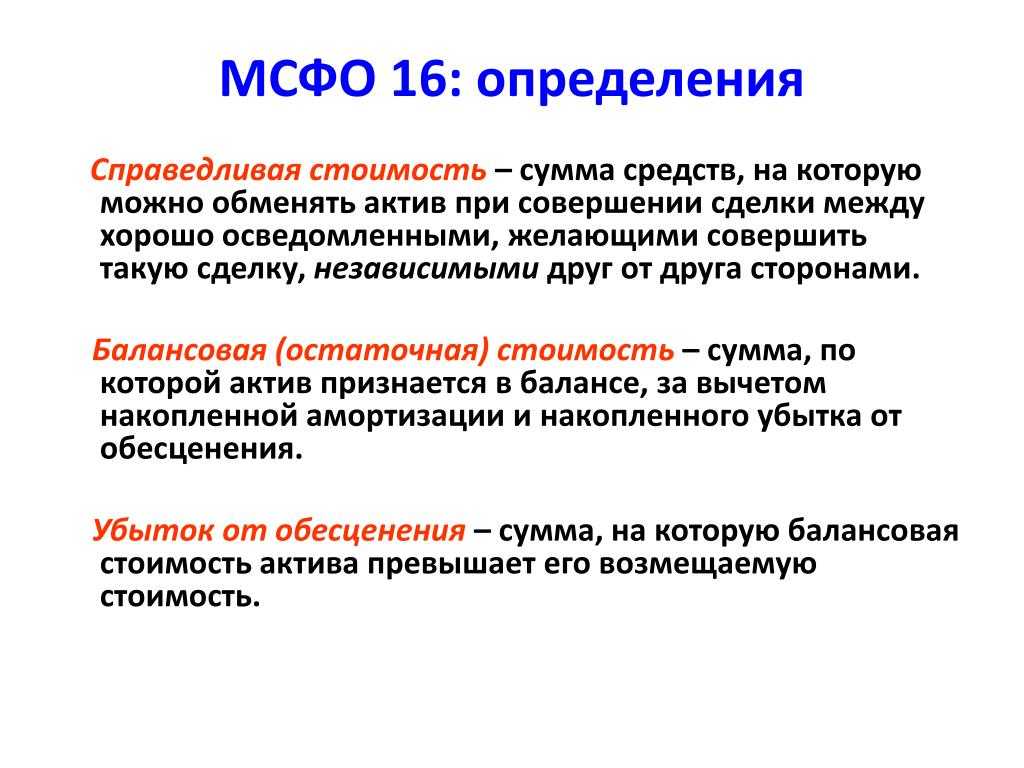

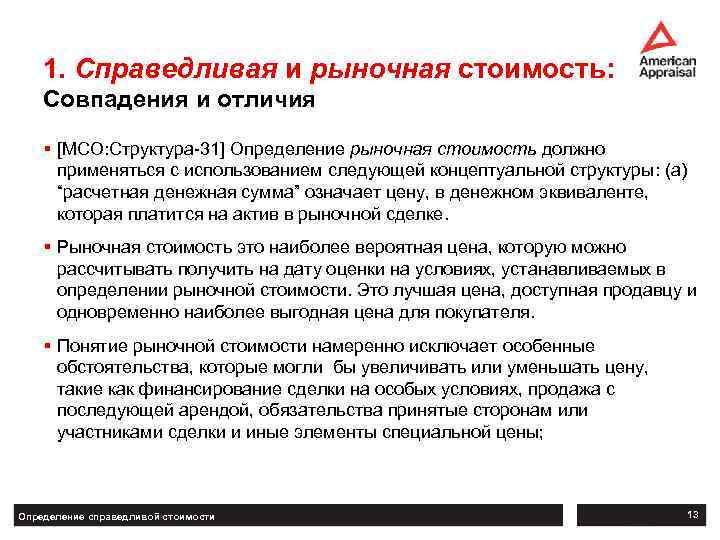

Справедливая или рыночная стоимость?

Понятия эти во многом схожи, иногда справедливая оценка совпадает с рыночной (например, для объектов недвижимости, земляных участков, оборудования). Рыночной стоимостью чаще всего считают самую ожидаемую цену, которую за него бы заплатили при наличии свободной конкуренции.

Однако между этими понятиями есть и существенные различия. Сравним справедливую и рыночную стоимости по разным показателям в таблице. При этом прочие условия по умолчанию будем считать равными:

- осведомленность продавца и покупателя актива;

- они совершают сделку по своей воле, без принуждения;

- на рынке их позиции примерно равны.

Transaction

A fair value measurement assumes that the asset or liability is exchanged in an orderly transaction between market participants at the measurement date under current market conditions.

Orderly transaction

The transaction is orderly when 2 key components are present:

- there is adequate market exposure in order to provide market participants the ability to obtain knowledge and awareness of the asset or liability necessary for a market-based exchange

- market participants are motivated to transact for the asset or liability (not forced).

Market participants

Market participants are buyers and sellers in the principal or the most advantageous market for the asset or liability, with the following characteristics:

- independent

- knowledgeable

- able to enter into transaction

- willing to enter into transaction.

Возможность оценки по справедливой стоимости через прибыли или убытки при первоначальном признании

Есть несколько ситуаций, когда при первоначальном признании финансового обязательства (п. 4.2.2 МСФО (IFRS) 9) организация может по собственному усмотрению классифицировать его (без права последующей реклассификации) как оцениваемое по справедливой стоимости через прибыли или убытки.

1. Если это разрешено в соответствии с пунктом 4.3.5 МСФО (IFRS) 9, то есть в случае, когда гибридный договор содержит встроенный производный инструмент, отделение которого запрещено или который не оказывает значительного влияния на модификацию денежных потоков (иначе она потребовалась бы в соответствии с договором).

Ожидается, что в данной ситуации нефинансовые организации, скорее всего, будут использовать только возможность учета по справедливой стоимости через прибыли или убытки для гибридных инструментов со встроенными производными инструментами (например, конвертируемые облигации), чтобы не отделять их при учете.

Пример

Организация выпустила конвертируемую облигацию и оценила, что она содержит основную сумму долга и встроенный производный инструмент.

Чтобы учитывать отдельно основную сумму долга по амортизированной стоимости, а встроенный производный инструмент по справедливой стоимости через прибыли или убытки, организации следует принять решение в пользу возможности учета конвертируемой облигации целиком по справедливой стоимости через прибыли или убытки.

2. Если обеспечено представление более уместной информации в результате того, что:

- это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию (иногда именуемую «учетным несоответствием»), которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков (пп. B4.1.29—B4.1.32 МСФО (IFRS) 9); когда организация приходит к заключению, что в ее финансовой отчетности будет представлена более уместная информация в случае, если актив и обязательство будут оцениваться в одной и той же категории (например, по справедливой стоимости, изменения которой отражаются через прибыли или убытки), даже если один из финансовых инструментов подлежит оценке по амортизированной стоимости;

- или управление группой финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией, и на этой же основе формируется внутренняя информация о такой группе, предоставляемая ключевому управленческому персоналу организации (пп. B4.1.33—B4.1.36 МСФО (IFRS) 9; п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»).

Представляется, что в данной ситуации финансовые организации будут использовать возможность учета по справедливой стоимости через прибыли или убытки.

Для финансовых обязательств, которые ранее были признаны по справедливой стоимости через прибыли или убытки по МСФО (IAS) 39, организация может при первом применении МСФО (IFRS) 9:

- продолжить их признание по справедливой стоимости через прибыли или убытки, если такое признание устраняет или уменьшает бухгалтерское несоответствие;

- отказаться от возможности признания в данной категории. Однако это не разрешено для финансовых обязательств, признаваемых по справедливой стоимости через прибыли или убытки, которые являются гибридными договорами или группами финансовых инструментов, управляемых и оцениваемых на основе справедливой стоимости. То есть отказ от признания по справедливой стоимости через прибыли или убытки разрешен только для финансовых обязательств, которые были ранее признаны по справедливой стоимости через прибыли или убытки вследствие учетного несоответствия.

Условия определения оценки справедливой стоимости

Порядок оценки справедливой стоимости актива или обязательства можно условно разделить на 4 шага.

Шаг 1. Выявляем особенности актива или обязательства:

-

определение справедливой стоимости по МСФО проводится исходя из пожеланий участников рынка (например, учитывается любое ограничение на использование или продажу актива, а также

на его состояние, что может повлиять на его окончательную стоимость) - объекты оценки могут представлять собой группу активов или комплекс обязательств

- единица учета регулируется на основании МСФО, использующимся для объекта оценки.

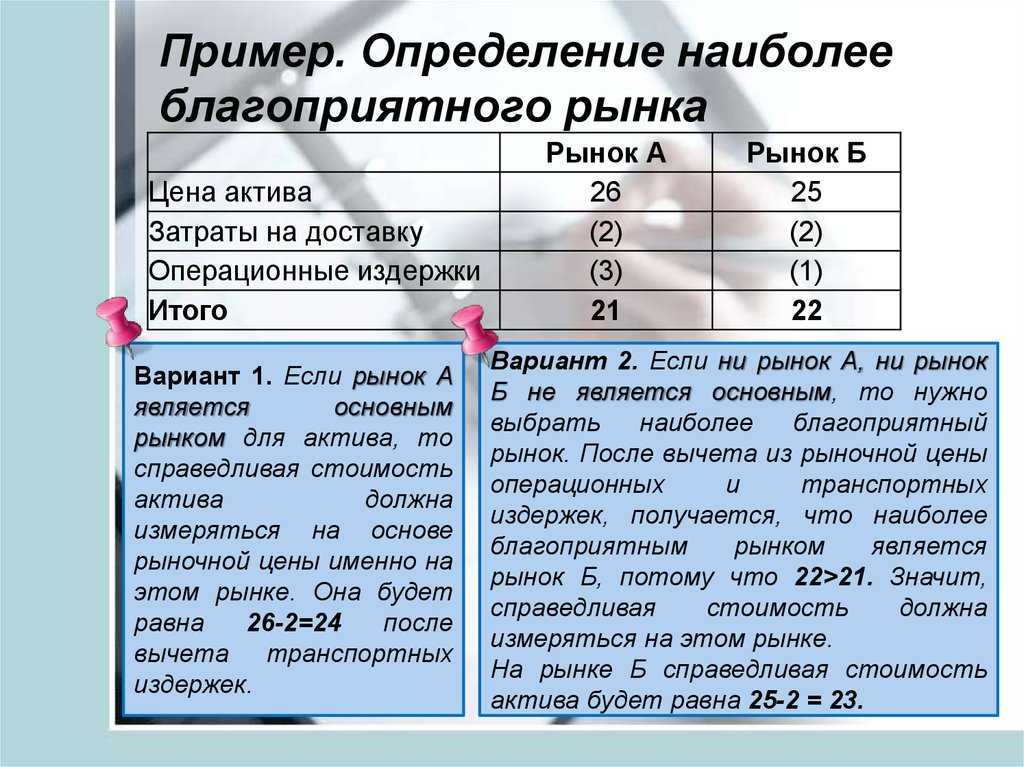

Шаг 2. Определяем основной рынок для актива (обязательства) либо наиболее выгодный и его особенности (рынок активен или нет).

- по умолчанию используется рынок, на котором компания-владелец актива совершает большинство своих сделок

- под наиболее благоприятным рынком подразумевается рынок с максимальным уровнем активности объекта оценки

- наиболее благоприятным рынком не может быть рынок, доступ к которому на момент совершения сделки отсутствует

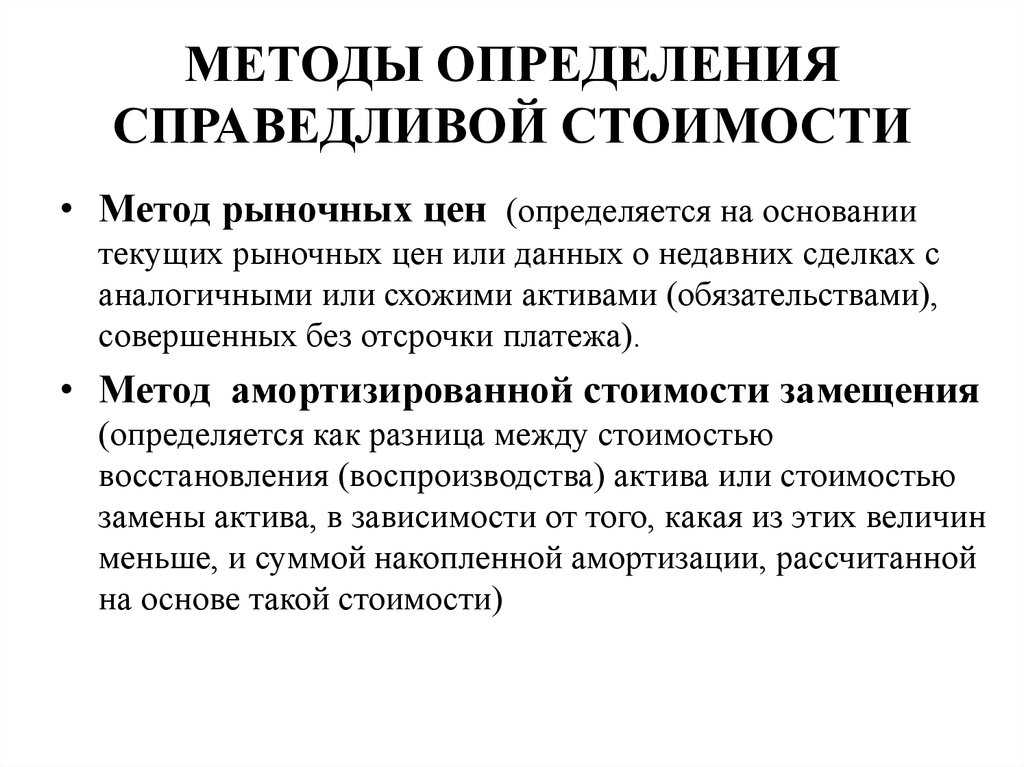

Шаг 3. Определяем, какими данными для оценки мы обладаем, и ранжируем их в соответствии с иерархией исходных данных.

- уровень 1 (наибольший приоритет) – это котируемые (некорректируемые) цены на активных рынках для идентичных товаров или обязательств на дату оценки;

-

уровень 2 – это исходные данные, не являющиеся котируемыми ценами (уровень 1), но которые наблюдаемы прямо или косвенно:

- котируемые цены на аналогичные активы и обязательства на активных рынках;

- котируемые цены на идентичные/аналогичные активы и обязательства на неактивных рынках;

- прочие наблюдаемые исходные данные (процентные ставки, ставки вознаграждения, кривые доходности; кредитные спреды);

- уровень 3 – ненаблюдаемые исходные данные для актива и обязательства (могут включать внутреннюю информацию).

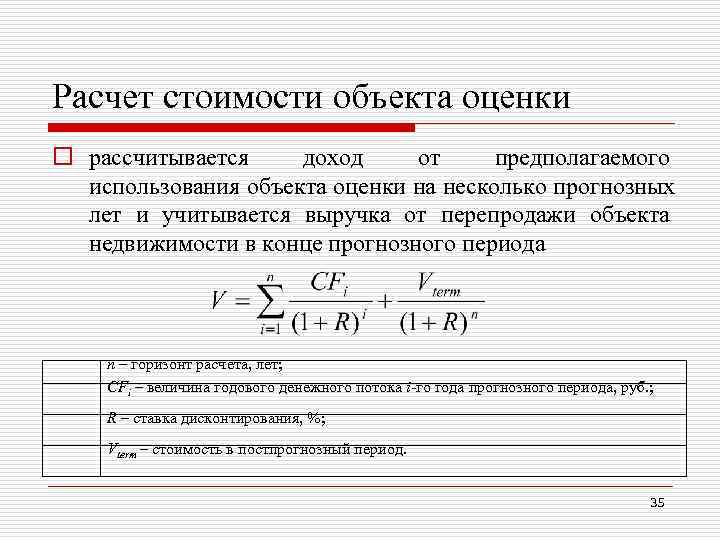

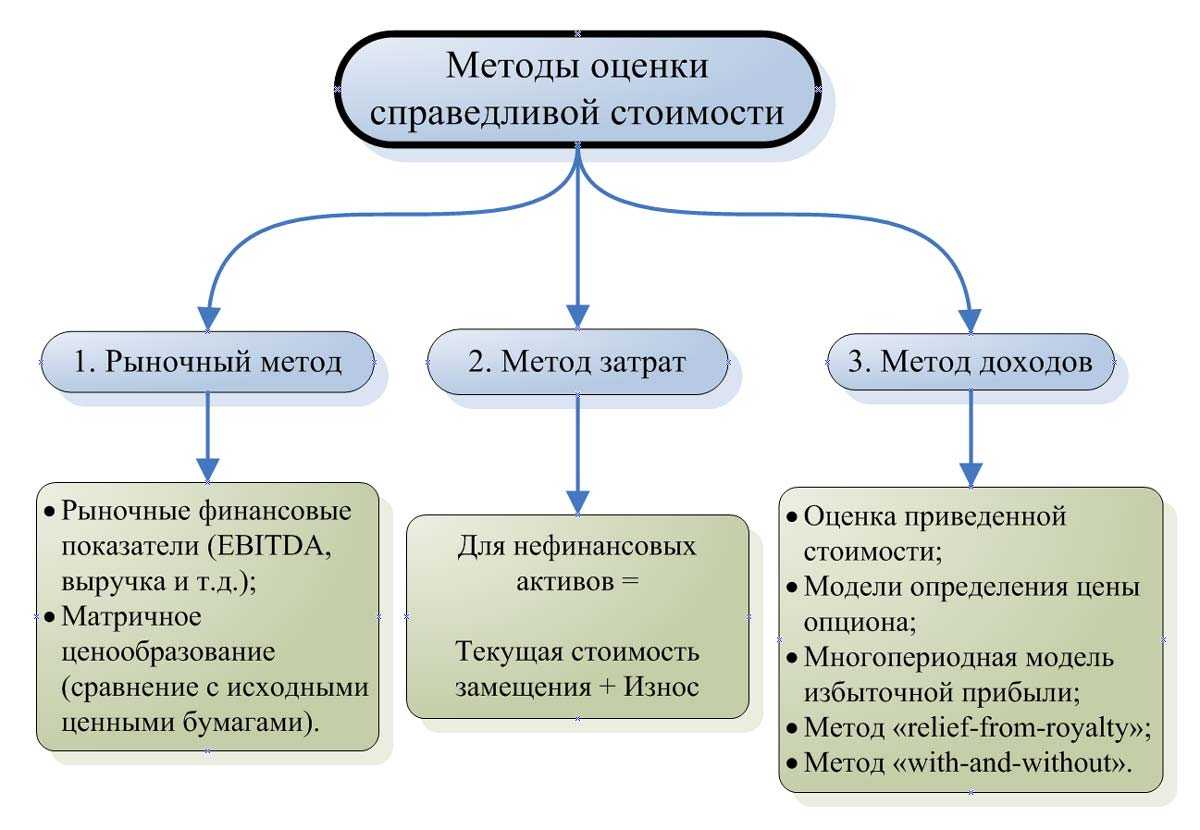

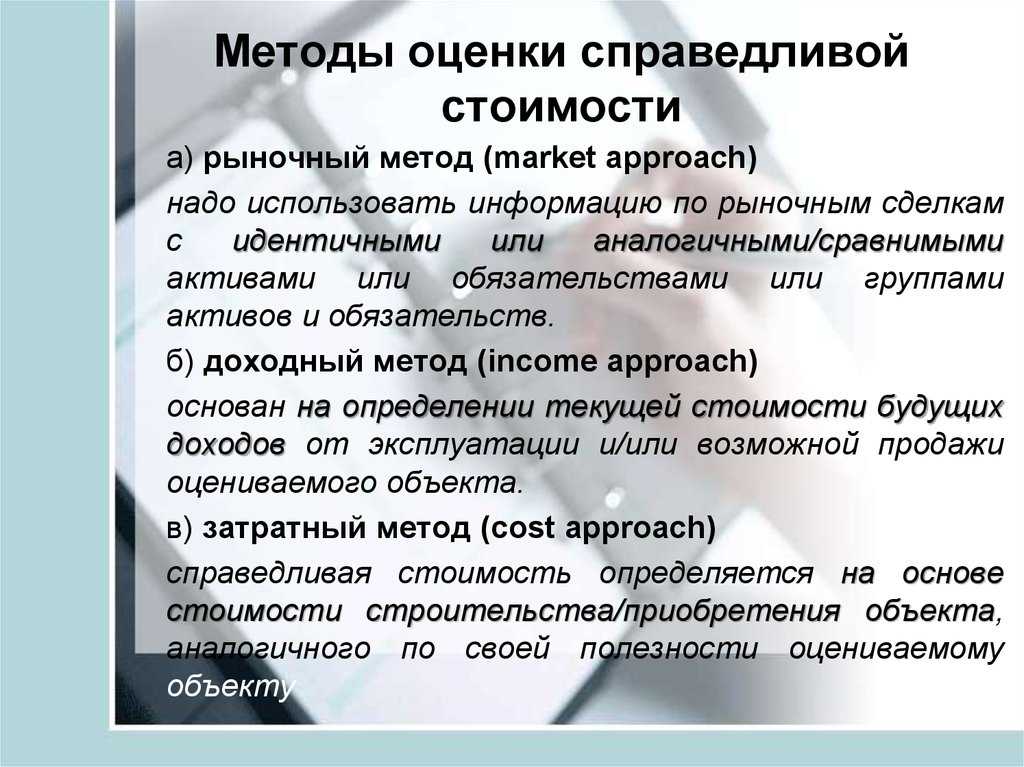

Шаг 4. Проводим оценку одним из трех методов (в зависимости от уровня исходных данных).

- рыночный подход (используется информация о рыночных сделках с идентичными либо аналогичными активами и обязательствами);

- затратный подход (определяется сумма, требуемая в настоящий момент для замены производительной способности актива (текущая стоимость замещения));

-

доходный подход (приведенные (дисконтированные) будущие потоки денежных средств (или доходы/расходы) к единой сумме на текущий момент на основе текущих рыночных

ожиданий).

Учет прибыли или убытка для финансовых обязательств, использующих возможность учета по справедливой стоимости через прибыли или убытки

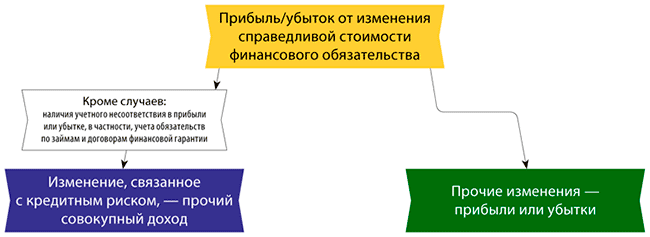

Организация представляет прибыль или убыток от финансового обязательства, которое классифицировано по ее усмотрению как оцениваемое по справедливой стоимости через прибыль или убыток, следующим образом (п. 5.7.7 МСФО (IFRS) 9).

1. Величина изменения справедливой стоимости финансового обязательства, которая относится на изменение кредитного риска по такому обязательству, должна быть представлена в составе прочего совокупного дохода (далее — ПСД) (п. 5.7.1(c) МСФО (IFRS) 9), что является изменением требований учета финансовых обязательств по сравнению с МСФО (IAS) 39.

Данное требование относится к риску того, что эмитент не сможет произвести выплаты по конкретному обязательству (п. B5.7.13 МСФО (IFRS) 9). Это требование не всегда касается кредитоспособности эмитента.

Пример

Организация выпускает обеспеченный залогом долговой инструмент и не обеспеченный залогом долговой инструмент. Во всех иных отношениях они являются идентичными.

Кредитный риск по этим двум обязательствам будет отличаться несмотря на то, что они выпускаются одной и той же организацией.

Кредитный риск по обеспеченному залогом обязательству будет меньше кредитного риска по не обеспеченному залогом обязательству. Первый может быть близок к нулю.

По мнению автора, изменение требований учета финансовых обязательств по сравнению с МСФО (IAS) 39 коснется в большей степени финансовых организаций, но может также повлиять и на организации, которые использовали возможность учета по справедливой стоимости через прибыли или убытки (например, для признанных по справедливой стоимости через прибыли или убытки конвертируемых облигаций, содержащих производные обязательства учитываемые по справедливой стоимости через прибыли или убытки).

2. Оставшаяся величина изменения справедливой стоимости обязательства должна быть представлена в составе прибыли или убытка, за исключением тех случаев, когда влияние изменений кредитного риска по обязательству привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (в случае чего применяется п. 5.7.8 МСФО (IFRS) 9).

Если требования, изложенные МСФО (IFRS) 9 (п. 5.7.7 МСФО (IFRS) 9), приведут к существенному «учетному несоответствию» в прибыли или убытке, организация должна представить все доходы или убытки от такого обязательства в составе прибыли или убытка (данные обстоятельства обычно присущи финансовым организациям). Для обязательств по займам и договоров финансовой гарантии организация всегда должна представить все доходы и убытки от изменения справедливой стоимости в составе прибыли или убытка (п. 5.7.9 МСФО (IFRS) 9).

Основная категория оценки и исключения при последующем учете

Основной категорией оценки финансовых обязательств является оценка по амортизированной стоимости с использованием метода эффективной ставки процента, если только финансовое обязательство не должно быть оценено иначе (п. 4.2.1 МСФО (IFRS) 9), а именно следующими способами.

- По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (обязательно или по усмотрению организации, если это разрешено МСФО (IFRS) 9).

- На основе сохраненных организацией обязательств для связанного с переданным активом обязательства, то есть в соответствии с требованиями учета продолжающегося участия в связанном активе (для финансовых обязательств, которые возникают в том случае, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или когда применяется принцип продолжающегося участия). Связанное обязательство оценивается таким образом, что чистая балансовая стоимость переданного актива и связанного обязательства может быть (п. 3.2.17 МСФО (IFRS) 9):

- амортизированной стоимостью прав и обязательств, сохраненных организацией (если переданный актив оценивается по амортизированной стоимости);

- или равной справедливой стоимости сохраненных организацией прав и обязательств, оцениваемых на самостоятельной основе (если переданный актив оценивается по справедливой стоимости).

- По особым критериям для договоров финансовой гарантии (п. 4.2.1 (c) МСФО (IFRS) 9) и обязательств по предоставлению займов с процентной ставкой ниже рыночной (п. 4.2.1 (d) МСФО (IFRS) 9). При этом эмитент такого договора/обязательства (если не применима оценка по двум правилам указанным выше), оценивает его по величине, наибольшей из:

- суммы оценочного резерва под ожидаемые кредитные убытки (определенного в соответствии с п. 5.5 МСФО (IFRS) 9);

- первоначально признанной суммы (п. 5.5.1 МСФО (IFRS) 9) за вычетом, когда уместно, общей (накопленной) суммы дохода признанной в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Valuation techniques

When determining fair value, an entity shall use valuation techniques:

- Appropriate in the circumstances

- For which sufficient data are available to measure fair value

- Maximizing the use of relevant observable inputs

- Minimizing the use of unobservable inputs.

Valuation techniques used to measure fair value shall be applied consistently.

However, an entity can change the valuation technique or its application, if the change results in equally or more representative of fair value in the circumstances.

An entity accounts for the change in valuation technique in line with IAS 8 as for a change in accounting estimate.

IFRS 13 allows 3 valuation approaches:

- Market approach: uses prices and other relevant information generated by market transactions involving identical or comparable (ie similar) assets, liabilities, or a group of assets and liabilities, such as a business

- Cost approach: reflects the amount that would be required currently to replace the service capacity of an asset (often referred to as current replacement cost).

- Income approach: converts future amounts (e.g. cash flows or income and expenses) to a single current (i.e. discounted) amount. The fair value measurement is determined on the basis of the value indicated by current market expectations about those future amounts.

Итоги

Методы оценки активов и обязательств по справедливой стоимости рассмотрены в МСФО 13. Учет по справедливой стоимости позволяет дать пользователям финансовой отчетности наиболее достоверную информацию об активах и обязательствах фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник https://assistentus.ru/buhuchet/spravedlivaya-stoimost/

Источник https://www.accaglobal.com/cis/ru/qualifications/dipifr-rus/exam_structure/technical-articles/IFRS13_fair_value_measurement.html

Источник https://nalog-nalog.ru/msfo/msfo_13_ocenka_spravedlivoj_stoimosti_nyuansy/