Что такое финансовая отчетность

Документы, фиксирующие итоговые показатели экономической деятельности предприятия, составляются на основании данных постоянного учета. Пользователи финансовой отчетности могут увидеть в них полную информацию за определенный период:

- о суммах доходов и расходов;

- об оборотах денежных средств;

- о выплатах собственникам и сделанных ими вкладах;

- о состоянии финансов на конец отчетной даты.

В итоговых документах все излагается ясно, полно, достоверно и преемственно.

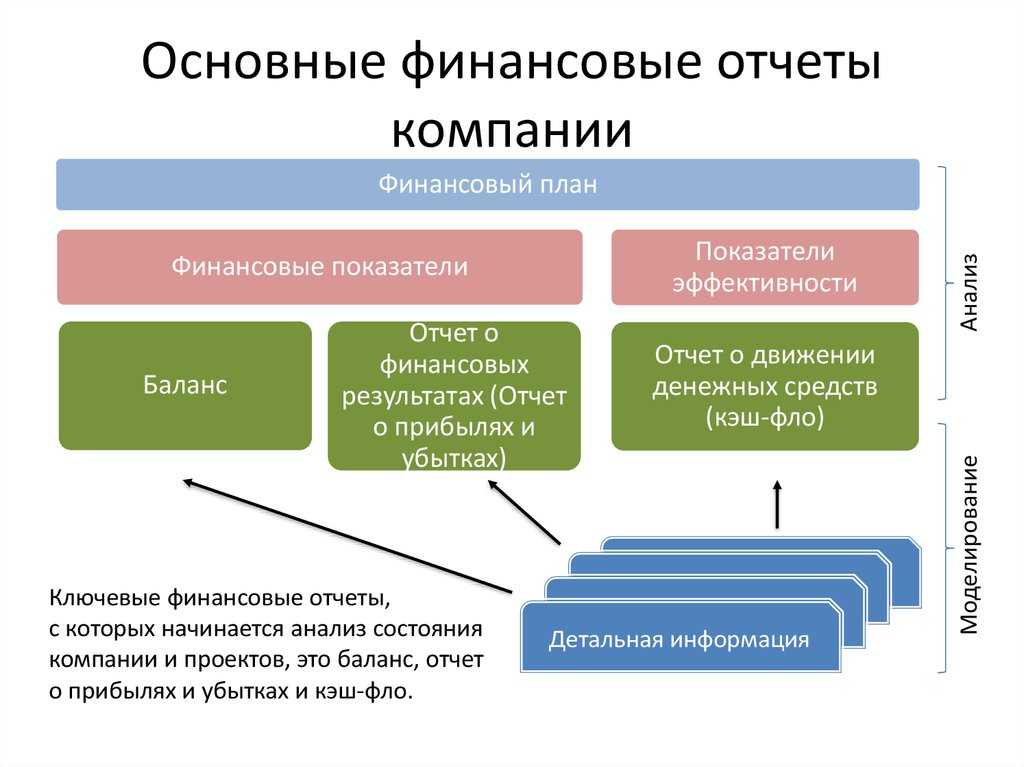

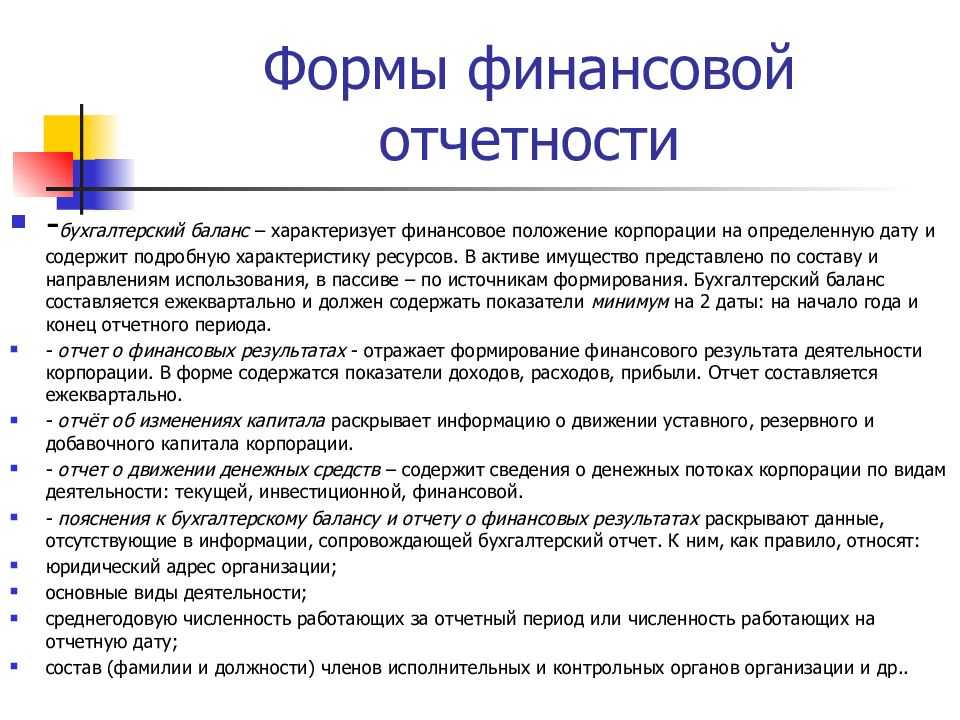

Главными формами финансовой отчетности являются баланс и отчет о прибылях и убытках. Эти документы имеют приложения и пояснения.

Основные термины

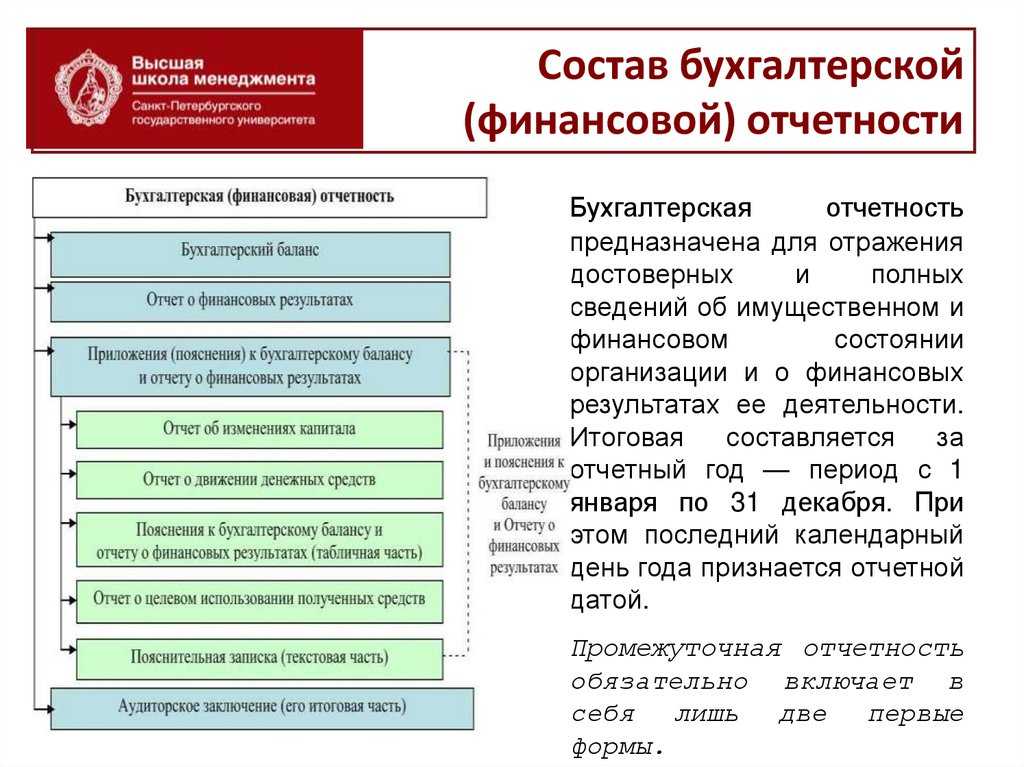

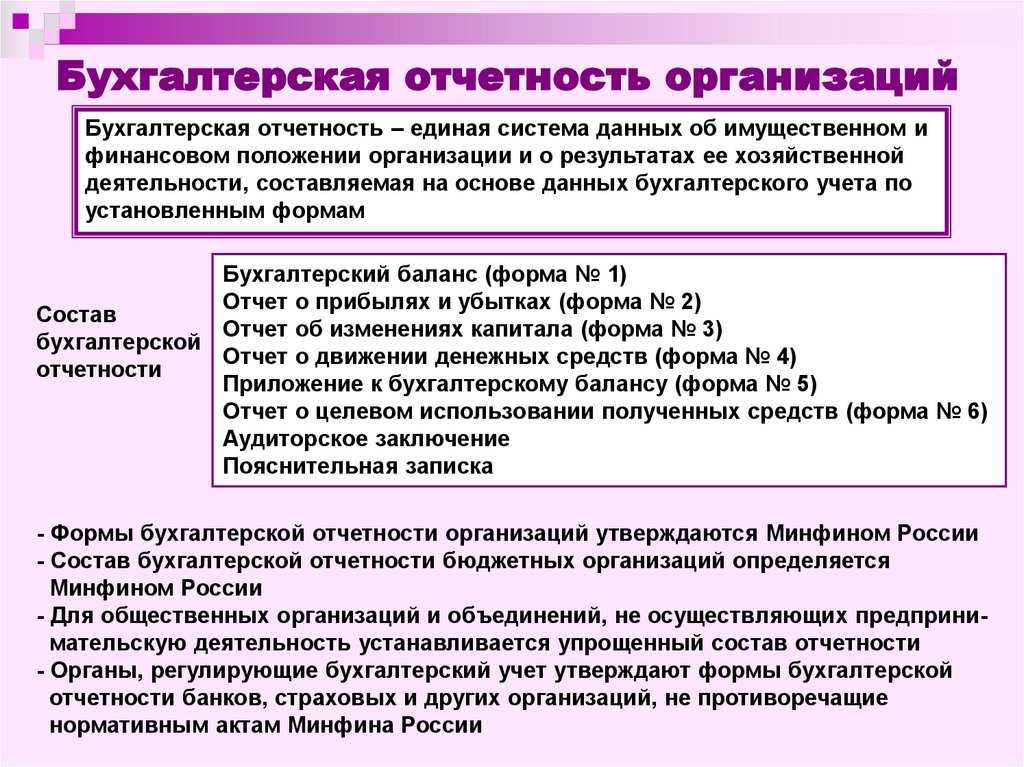

Бухгалтерской отчетностью (БО) называют пакет документов, который содержит самую достоверную и полную информацию про имущество, обязательства, совершенные хозяйственные операции и экономическое положение предприятия.

Отчетность может составляться как по предприятию в целом, так и по его отдельным подразделениям или отраслям производства. Если предприятие обладает несколькими филиалами или обособленными подразделениями, составляется общая сводная бухгалтерская отчетность.

Такую же сводную отчетность может составлять группа компаний, объединенная под руководством одной организации. БО может включать в себя сведения за весь календарный год, а может составляться за период в неделю или месяц. Отчетность, которую составляют за определенные периоды в течение календарного года, называют внутригодовой или промежуточной.

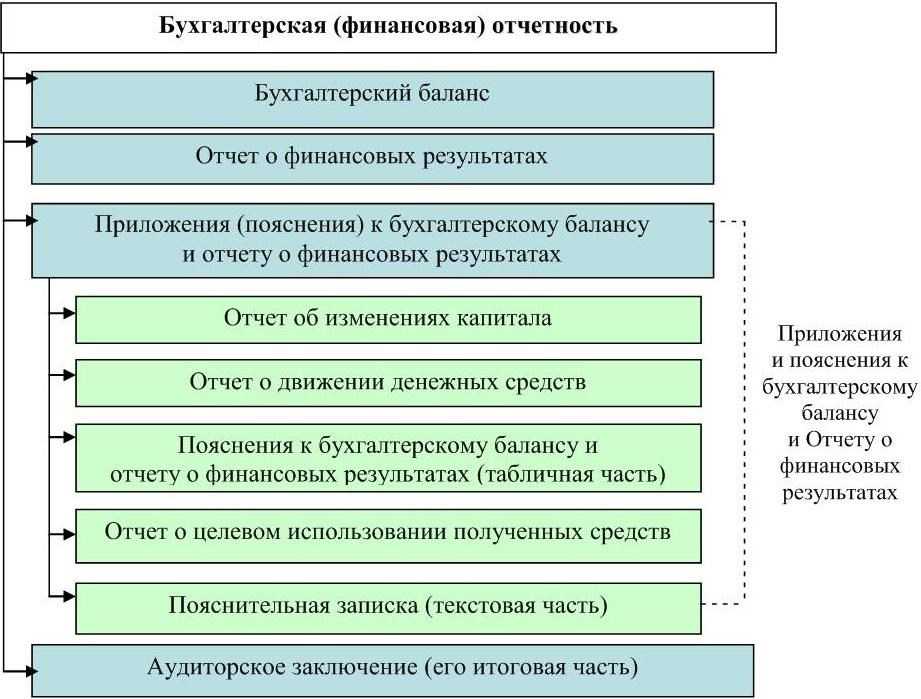

В БО входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- пояснительная записка к вышеуказанным документам;

- приложения к вышеуказанным документам, которые тоже могут включать различные отчеты, например, о перемещении денежных средств и тому подобные.

Пользователи финансовой бухгалтерской отчетности должны разбираться в перечисленных документах. БО различных предприятий может включать и другие документы, если это регламентировано федеральными законами или указано в учетной политике предприятия.

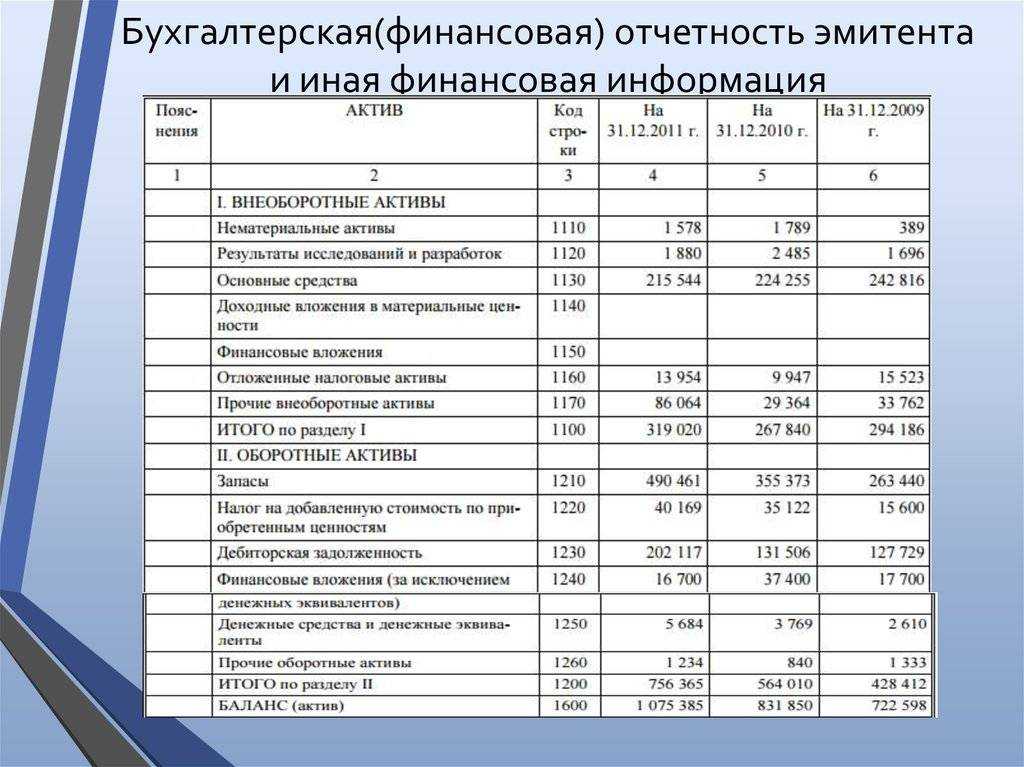

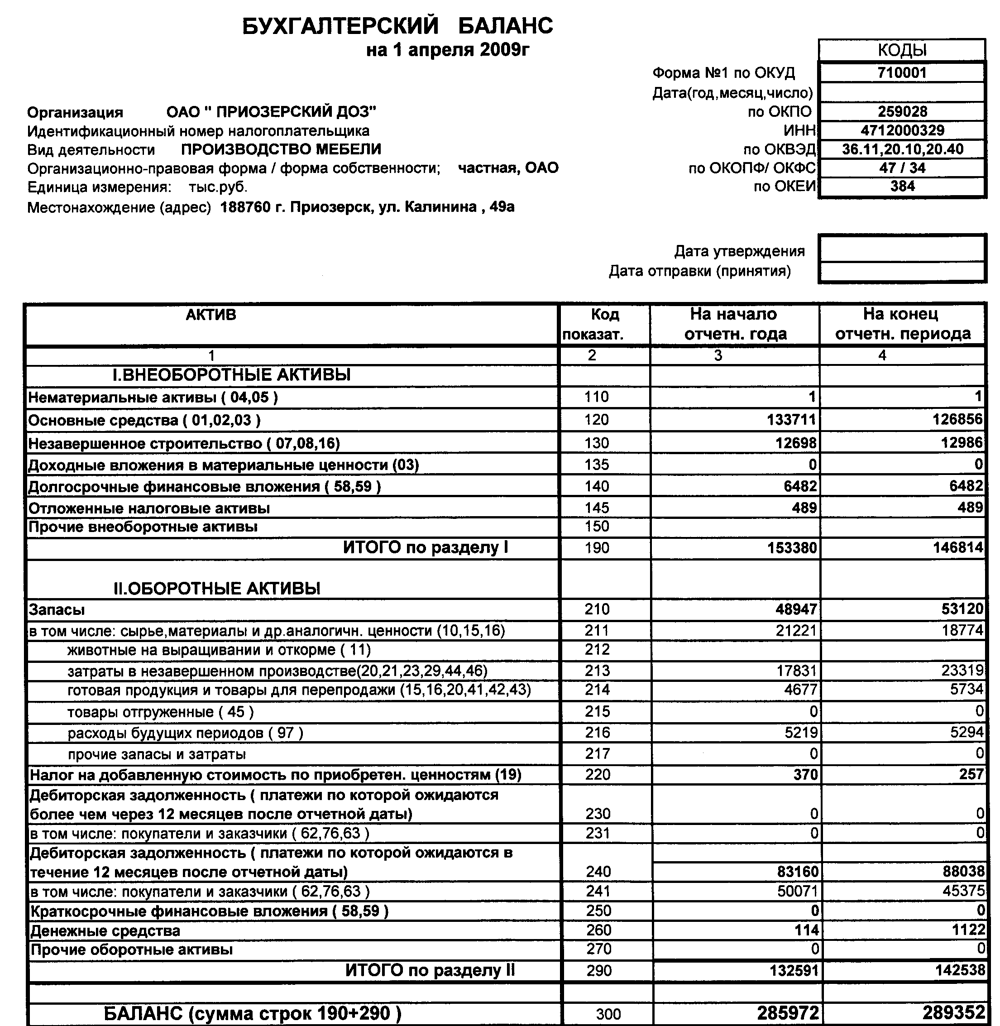

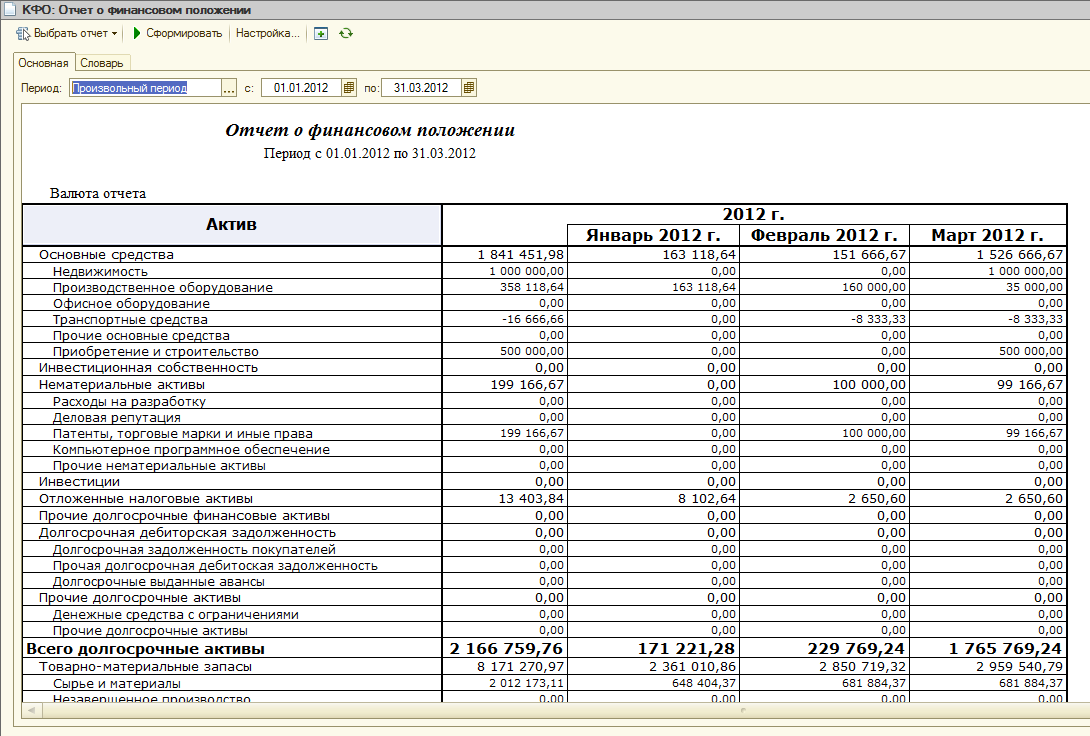

Бухгалтерский баланс

Бухгалтерский баланс отражает состояние активов и пассивов предприятия. Активы – это все имущество, которое числится на его балансе. Сюда входит как недвижимость, оборудование и сырье, так и готовая продукция, инструменты и оборудование.

Пассивы – это собственные средства, а также те средства, которые предприятие должно вернуть инвесторам, кредиторам и прочим лицам и организациям.

Сумма по активам и пассивам в бухгалтерском балансе за отчетный период должна совпадать

Отчет о финансовых результатах

Этот документ должен содержать сведения о:

- средствах от реализации продукции (прибылях или убытках);

- доходах от внереализационной деятельности;

- операционных доходах и расходах;

- затратах предприятия на производство;

- коммерческих и управленческих расходах;

- суммах налогов;

- чистой прибыли;

- выручке нетто от реализации продукции.

Пояснительная записка

Этот документ поясняет и дополняет бухгалтерский баланс, а также содержит сведения о событиях, которые могли наступить после отчетной даты.

Пояснительная записка, как правило, должна содержать:

- сведения о предприятии;

- основные позиции учетной политики;

- информацию об отдельных активах и обязательствах;

- анализ и оценка структуры баланса и динамика прибыли;

- сведения о доходах и расходах;

- пояснения к существенным статьям БО;

- оценку деловой активности;

- изменение вступительных остатков;

- условные факты хозяйственной деятельности;

- экологические показатели;

- информацию, раскрываемую акционерными обществами;

- прочие существенные сведения, которые необходимы для более полного раскрытия информации бухгалтерского баланса.

Пояснительная записка на текущий момент не должна направляться в контролирующие органы и может не входить в состав БО.

Пользователи бухгалтерской информации

Бухгалтерский учет возник и существует в том числе и в связи с тем, что на бухгалтерскую информацию существует объективный, устойчивый спрос.

Пользователей этой информации условно можно разделить на три группы:

1) пользователи, находящиеся внутри бизнеса и имеющие прямую заинтересованность в его результате (собственники, менеджеры, сотрудники);

2) пользователи, находящиеся вне бизнеса, но имеющие прямую заинтересованность в его результате (поставщики, клиенты, кредиторы, инвесторы);

3) пользователи, находящиеся вне бизнеса и имеющие косвенную заинтересованность в результатах деятельности предприятия (правительство в лице налоговой инспекции, общественность).

Каждого пользователя бухгалтерской информации интересует полезность информации, т. е. чтобы с ее помощью и при наименьших усилиях достигнуть определенных целей. Практическая ценность как учетной, так и отчетной бухгалтерской информации определяется через критерий полезности, пригодности информации для принятия эффективных решений на базе данных бухгалтерского учета.

Информация надежна, если она не содержит существенных ошибок, т. е. она должна объективно отражать факты хозяйственной деятельности, к которым она может относиться. Информация, представляемая заинтересованным пользователям (кроме отчетов специального назначения), должна быть нейтральной, а также формируемая информация должна быть полной.

Заинтересованные пользователи должны иметь возможность сравнивать информацию о предприятии за разные периоды времени для того, чтобы иметь представление об изменениях в его финансовом положении и финансовых результатах деятельности. Также имеет значение возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и их тенденции в финансовом положении. Заинтересованные пользователи должны быть информированы об учетной политике, принятой предприятием, любых изменениях в этой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности этого предприятия – это условие выполнения требования сравнимости.

Формируемая информация в бухгалтерском учете должна удовлетворять условиям уместности и надежности этой информации, т. е. одним из требований является своевременность информации. При большой просрочке представления информации заинтересованным пользователям может происходить потеря ее уместности.

Польза от данной информации должна быть сопоставима с затратами на подготовку этой информации.

Что считается упрощённой бухгалтерской отчётностью

Финансовая бухгалтерская отчётность в исходном виде — объёмный пакет документов, заполнение которых требует автоматизации и подготовленного специалиста. В маленьких фирмах зачастую не хватает опыта и ресурсов, чтобы выполнять обязательства в полном объёме.

Поэтому налоговики предусмотрели послабления, чтобы снизить нагрузку и освободить небольшим организациям ресурсы для развития бизнеса.

Упрощённая отчётность предусмотрена для:

- субъектов малого и среднего предпринимательства (МСП);

- некоммерческих организаций;

- участников проекта «Сколково».

Основные документы в составе упрощённой бухотчётности:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт о целевом использовании денежных средств (для некоммерческих компаний).

Упрощённые формы отличаются от стандартных обобщением. Здесь показатели разделены на группы, не нужна детализация по статьям. Это упрощает отражение результатов и экономит время специалиста — а в малом бизнесе руководителю часто приходится делать это самому.

Ключевой критерий использования упрощённой бухотчётности — вхождение в МСП. Система налогообложения роли не играет — даже пользователи общего режима имеют право отчитываться по упрощённым формам. При этом решение остаётся на усмотрение организации — можно пользоваться стандартными отчётами, даже если есть право на упрощённые.

Отдельным субъектам российского бизнеса вести упрощённый учёт запрещено — они указаны в статье 6 закона №402-ФЗ.

Когда и куда сдают финансовую отчётность

Финансовая отчётность формируется по итогам отчётного периода на отчётную дату. Отчётный период — календарный год, а отчётная дата — 31 декабря. Финансовая отчётность формируется на основе данных бухгалтерского или управленческого учёта, а также ФЗ «О бухгалтерском учёте» и ПБУ 4/99.

Порядок представления годовой финансовой отчётности и аудиторского заключения утверждён Приказом ФНС России от 13 ноября 2019 года № ММВ-7-1/569@.

Финансовая отчётность сдаётся в ИФНС по месту нахождения организации. Те организации, чьи сведения относятся к гостайне (ч. 7 ст. 18 №402-ФЗ), помимо этого представляют финансовую отчётность в Росстат.

Срок сдачи — 3 месяца после окончания отчётного периода.

Форма представления отчётности — электронная. Финансовую отчётность на бумаге налоговая не примет.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Пользователи с косвенным финансовым интересом

В указанную категорию входят государственные структуры, которые обязаны анализировать и обрабатывать цифры о доходах и убытках предприятия в рамках возложенной компетенции. К ним относят:

- Федеральное казначейство;

- Налоговую инспекцию;

- Контрольно-ревизионный отдел Минфина;

- ПФР;

- ФСС;

- органы, управляющие госимуществом.

Субъекты с косвенной материальной заинтересованностью – это и профсоюзы, и консалтинговые агентства и фондовые биржи, и научные консультанты, и обычные покупатели. Данные бухгалтерского учета для них важны, поскольку они дают уверенность в стабильности развития компании и отсутствии риска банкротства.

Запрашивая сведения о финансовом положении дел на фирме, внешние пользователи обязаны сохранять конфиденциальность данных, относящихся к коммерческой тайне. Вопрос о том, какую информацию запрещается разглашать третьим лицам, решает руководитель предприятия.

Периодичность работы с отчётностью

Итак, бухгалтерская отчётность является обязательной для всех компаний. Данные фиксируют в течение года, оформляют в установленных формах и сдают в ФНС не позже, чем через три месяца после того, как закончится отчётный год.

Как работать с отчётностью тем, кто открылся недавно:

- если регистрация фирмы прошла до 30 сентября, то первый пакет документов составят за период с даты оформления ООО до 31 декабря. Передать их на проверку необходимо до 31 марта следующего года.Например, компания «Рассвет» открылась 23 августа 2022 года. В отчётность войдут данные за период с этой даты до 31 декабря. Сдать документы в инспекцию организации нужно до 31 марта нынешнего года.

-

если компанию оформили после 30 сентября, то составлять бухотчётность нужно за период с этой даты до 31 декабря текущего или следующего года. Организация может выбрать сама.Например, ООО «Закат» оформилась 13 ноября 2022 года. Директор компании решил не затягивать с отчётностью и подать её первый раз в следующем году. В неё войдут сведения за период с 13 ноября до 31 декабря 2022 года, а подать документы необходимо до 31 марта 2023-го.

В другом примере директор той же компании решил подождать с отчётностью и подать её в первый раз позже. В учёт войдут сведения за период с 13 ноября 2022 года по 31 декабря 2023-го. Подать документы в инспекцию необходимо до 31 марта 2024-го.

Периодическую отчётность, как мы заметили раньше, фирма оформляет так, как сама решит. Но для этого нужно установить определённый порядок и зафиксировать его во внутренних локальных актах.

Если компания по какой-то причине не ведет деятельность, но при этом числится в госреестре, это не освобождает её от работы с отчётностью. Она также должна в срок сдавать документы с нулевыми значениями.

Подавать отчётность можно по-разному. От этого зависит, какой день будет считаться датой сдачи:

- при личной подаче отчётов датой сдачи будет день посещения инспекции. Её укажут на самих документах или на копии, которую выдаст сотрудник ИФНС;

- если документы направляют почтой с описью, то датой сдачи будет день отправления. Её фиксируют на почтовом штемпеле;

- при сдаче электронных форм датой подачи будет день, в который отправитель получит подтверждение отправки.

Бесплатный гостевой доступ к сервису интернет-бухгалтерии

Получить

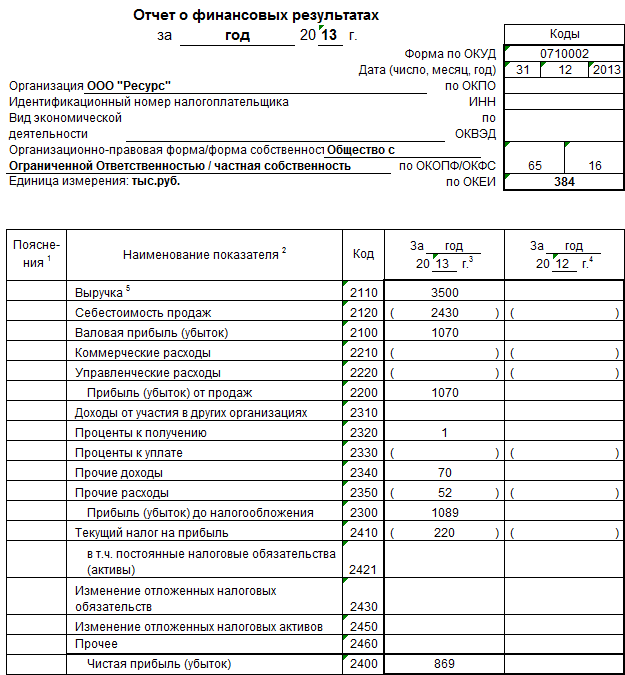

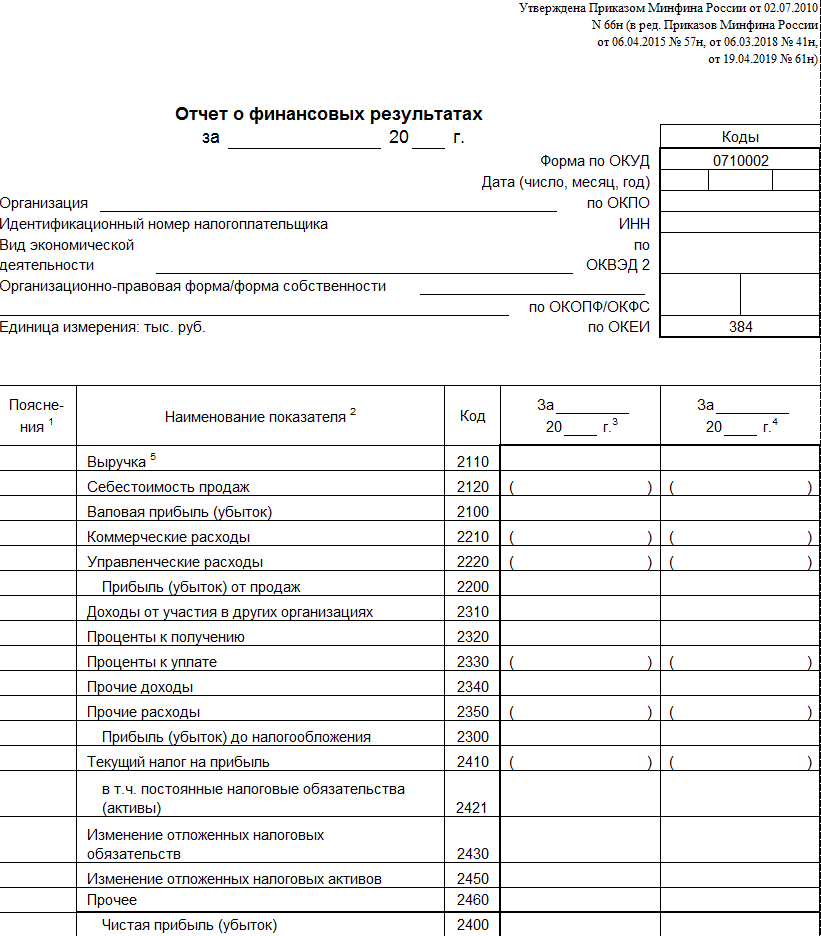

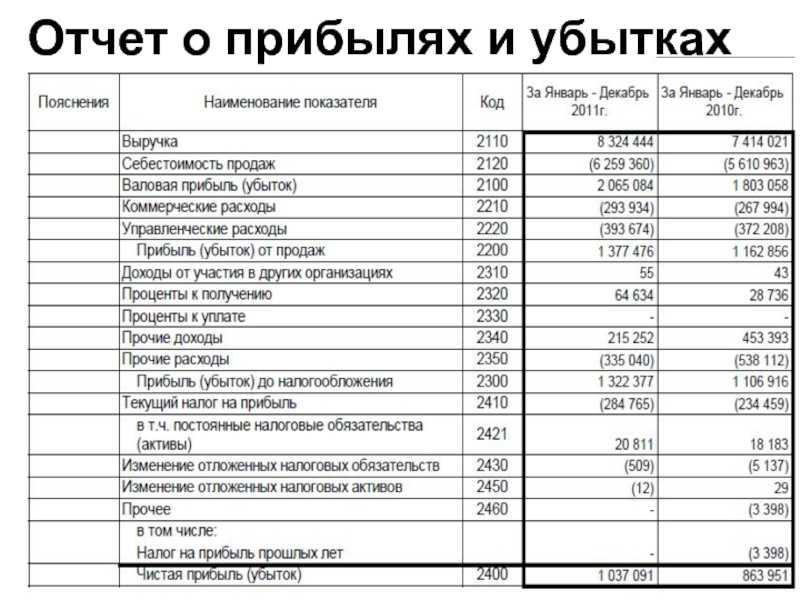

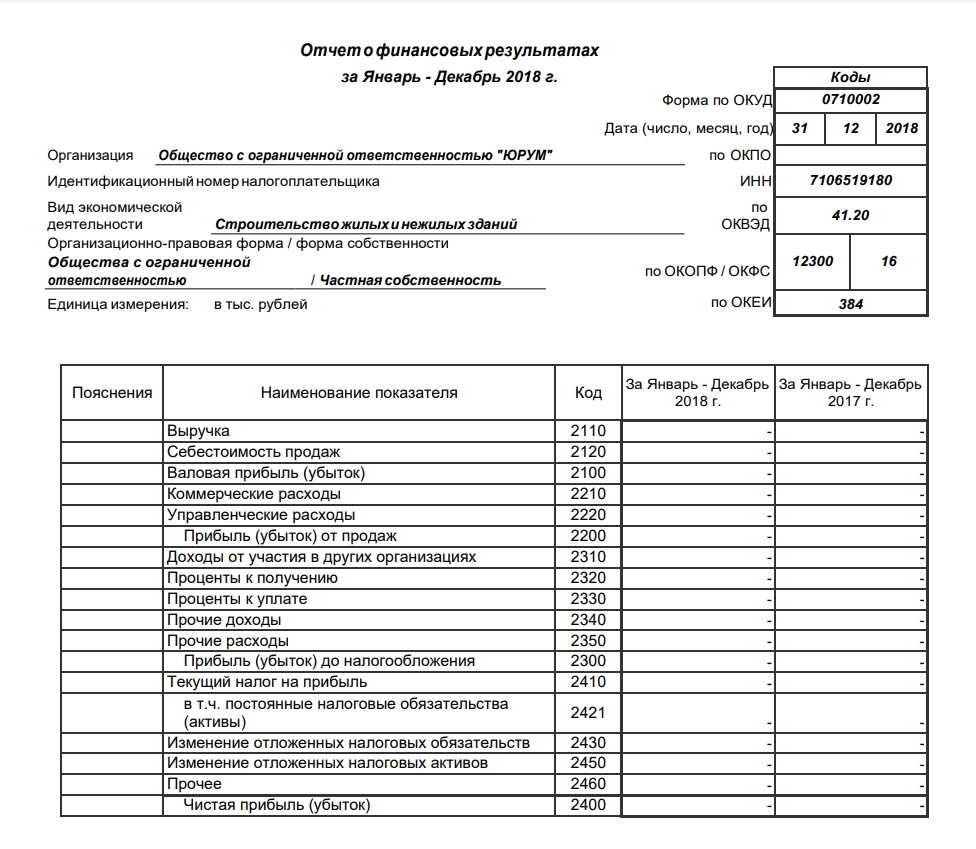

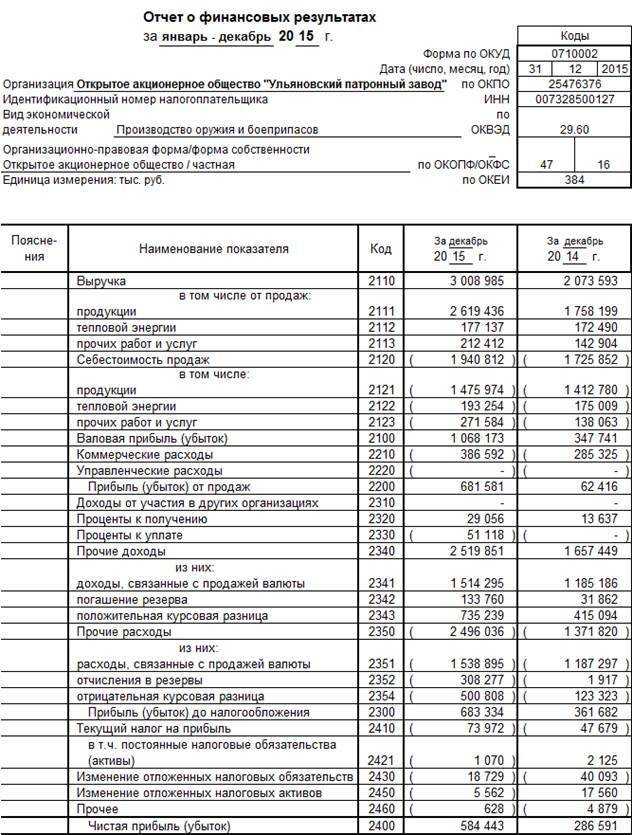

Отчет о финансовых результатах как форма бухгалтерской отчетности

Отчет о финансовых результатах представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о финансовых результатах деятельности хозяйствующего субъекта, утвержденная Правительством форма отчета о финансовых результатов, в отличие от бухгалтерского баланса, формируется и представляет показатели за два отчетных периода. В состав показателей, характеризующих финансовые результаты деятельности предприятий, согласно отчету о финансовых результатах, входят:

- выручка – денежное выражение объемов реализованной продукции (товаров, работ и услуг) экономического субъекта за отчетный период;

- себестоимость продаж – величина расходов, произведенных в связи с производством и реализацией продукции, а также оказанием услуг, выполнением работ и продажей товаров;

- валовая прибыль – показатель, отражающий разницу между выручкой и себестоимостью;

- управленческие и коммерческие расходы – дополнительные расходы, не входящие в состав себестоимости продукции, но косвенно связанные с ее производствам и реализацией;

- прибыль от продаж – один из важнейших показателей, отражающий разницу между валовой прибылью, коммерческими и управленческими расходами. Является основным источником информации при расчете показателей рентабельности;

- проценты к получению и к уплате – причитающиеся к уплате и к получению дополнительные средства, величина которых регулируется различными видами гражданско – правовых договоров;

- прочие доходы и расходы – расходы и доходы не связанные с основными видами деятельности экономического субъекта;

- прибыль до налогообложения – показатель отражающий величину прибыли экономического субъекта до уплаты нала на прибыль, и иных видов налогов, налогооблагаемой базой которых является данный показатель;

- налог на прибыль – величина налога на прибыль и других видов налогов, налогооблагаемой базой для которых является прибыль до налогообложения;

- чистая прибыль – показатель отражающий величину прибыли предприятия, оставшуюся после уплаты налога на прибыль и подлежащую распределению.

Пример отчета о финансовых результатахСкачать

Когда составляют и сдают бухгалтерскую отчётность

В общем случае отчётным периодом для бухгалтерской отчётности является календарный год — с 1 января по 31 декабря. Для компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года, отчётный период определяется по-другому.

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если юрлицо зарегистрировалось до 30 сентября, то сдать бухотчётность придётся уже за текущий год. Отчётный период считается с момента регистрации по 31 декабря. Сдать бухотчётность в налоговую инспекцию и Росстат нужно до 31 марта года, следующего за годом создания.

- Если запись в ЕГРЮЛ была внесена после 30 сентября, то отчётным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчётность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

Но 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным организациям отчитаться и за текущий год, если они были созданы после 30 сентября. То есть такие предприятия могут сами выбрать, каким будет первый отчётный период.

Чем могут быть полезны данные финансовой отчетности для внутренних пользователей

Аспекты, привлекающие внимание в документах, очень разнятся. Они зависят от места лица в компании

Главными внутренними пользователями финансовой отчетности являются собственники. Именно эти люди рискуют своими вложениями и репутацией при ошибочном направлении работы предприятия

Им важно видеть, какова отдача от затраченных средств и усилий, насколько велики уровни экономического риска и возможности материальных потерь. Ознакомление с финансовой отчетностью помогает собственникам оценить уровень эффективности работы бухгалтерии, финансовых менеджеров и отдела маркетинга.

Рядовые сотрудники пытаются понять, достаточно ли высокую прибыль получает фирма для того, чтобы гарантировать конкурентный и постоянный доход

Будет ли поддерживаться необходимый для этого объем деятельности. Не грядут ли изменения в штатном расписании в виде сокращения численности работников.

Управленцы высшего звена и руководители экономических служб могут проанализировать показатели лучше всех. Именно эти пользователи бухгалтерской финансовой отчетности составляют костяк предприятия, определяющий максимально эффективное и прибыльное направление его деятельности. Ими также определяется потребность в тех или иных ресурсах. Определяется, правильно ли были приняты решения об инвестировании. На основании существующих показателей прогнозируются будущие показатели.

Профсоюзные деятели интересуются финансовой отчетностью с целью получения информации, касающейся заработной платы и возможности ее повышения.

Юристы оценивают данные в разрезе соответствия действующему законодательству.

Какие бывают виды бухгалтерской отчётности

| Критерий | Виды |

|---|---|

| Периодичность составления и представления в госорганы |

|

| Назначение |

|

| Степень обобщения информации |

|

| Полнота представления |

|

Принципы работы с отчётностью и правила оформления

Есть несколько важных нюансов, которые нужно учитывать при ведении бухучёта:

- Повторим еще раз — сведения в бухгалтерской отчётности должны быть полностью непредвзятыми. Нельзя вести документацию в интересах определенной группы пользователей, умалчивая о каких-то показателях и искажая другие. Главная задача учёта — достоверно отразить финансовые дела бизнеса. Если информация в отчётах влияет на решения определённых лиц, но при этом недостоверна, — она не может считаться нейтральной.

- В учёт нужно включать сведения о деятельности всех структурных подразделений.

- Все документы — баланс, отчёты, приложения, уточняющие сведения — нужно оформлять последовательно. Учёт ведут соответственно течению периодов, от одного к другому. В отдельных ситуациях в содержание или формы документов можно внести корректировки. Например, при смене руководителя или направления деятельности. Все изменения необходимо обосновывать. Существенные корректировки нужно подкреплять документально, с помощью пояснений к бухотчётности. Туда же нужно включить причину, по которой эти изменения внесли.

- Все данные в отчётных документах нужно приводить одновременно за отчётный и предыдущий периоды. Это не касается компаний, которые начали свою деятельность в отчётном году — у них не может быть данных за другие периоды. При этом сведения за нынешний и предшествующий периоды должны быть сопоставимы. Если этого не происходит, сведения нужно корректировать. Изменения, внесённые в учётные документы, также нужно обосновать в пояснительной записке — обязательно с указанием причин.

- Если по каким-то статьям отчётов нет числовых показателей, графы нужно заполнить прочерками. Их можно оставить пустыми в отдельных случаях. Например, в пояснительных записках или формах, которые бизнес разработал сам.

- Данные по отдельным активам, затратам, операциям или другим показателям вносят, если без них у пользователя не сложится полной и достоверной картины о финансовом положении и текущих результатах бизнеса. В отчётности их можно отразить суммарным значением, если каждый показатель будет отдельно детализирован в пояснительных документах.

Отчётная дата для оформления бухгалтерских документов — последний календарный день отчётного периода.

Каждая форма отчётных документов должна содержать обязательные данные:

- название документа;

- дату и период, за который составляется отчёт;

- название предприятия;

- его организационно-правовую форму;

- формат данных.

Всю финансовую и бухгалтерскую отчётность подписывают уполномоченные сотрудники компании. Чаще всего, это руководитель или главный бухгалтер. Если бизнес передал бухучёт на аутсорсинг или делегировал это отдельному специалисту, то отчётность визирует тот, кто занимается его ведением.

БФО хранят не менее пяти лет с окончания отчётного периода. Можно сделать собственный архив, который защищён от вредного воздействия внешних факторов (например, повышенной влажности) и проникновения третьих лиц. Если такой возможности нет, пользуются услугами муниципальных и государственных архивов.

Заполняйте бухгалтерскую отчётность с правильными инструментами. Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать формирование документов и закрыть задачу за 10-15 минут.

Какие требования предъявляются к бухгалтерской отчётности

Порядок составления и формы бухгалтерской отчётности регламентируются следующими документами:

- закон «О бухгалтерском учёте» от 6 декабря 2011 года№ 402-ФЗ,

- приказ Министерства финансов Российской Федерации от 2 июля 2010 года № 66н,

- ПБУ 4/99 «Бухгалтерская отчётность организации».

За нарушение правил представления документов можно получить штраф по ст. 126 НК РФ или ст. 15.6, 19.7 КоАП РФ.

Согласно Закону 402-ФЗ бухгалтерская отчётность должна быть:

- достоверной — информация об активах и обязательствах компании должна быть актуальной, поэтому для проверки сведений перед составлением отчётов проводят инвентаризацию;

- существенной — если показатель в отчётности может повлиять на принятие экономических решений её пользователей, такой показатель признают существенным, он должен присутствовать в отчётах;

- полезной — информацию считают полезной, если она уместна, надёжна, сравнима, своевременна (в соответствии с пп. 6.1, 6.5.1 Концепции бухучёта в рыночной экономике России);

- полной — отчётность должна содержать все данные об активах, обязательствах, результатах деятельности компании, скрытие информации недопустимо;

- нейтральной — сведения нельзя фильтровать или представлять заинтересованным пользователям с целью повлиять на их решения, чтобы добиться определённых результатов;

- последовательной — принятые формы отчётности организация должна применять от одного отчётного периода к другому.

Кроме того, существуют формальные требования к бухотчётности: её составляют нарастающим итогом с начала года, на русском языке, включают показатели в рублях. В отчётность должны входить данные по всем подразделениям. Документы подписывают руководитель организации и главный бухгалтер.