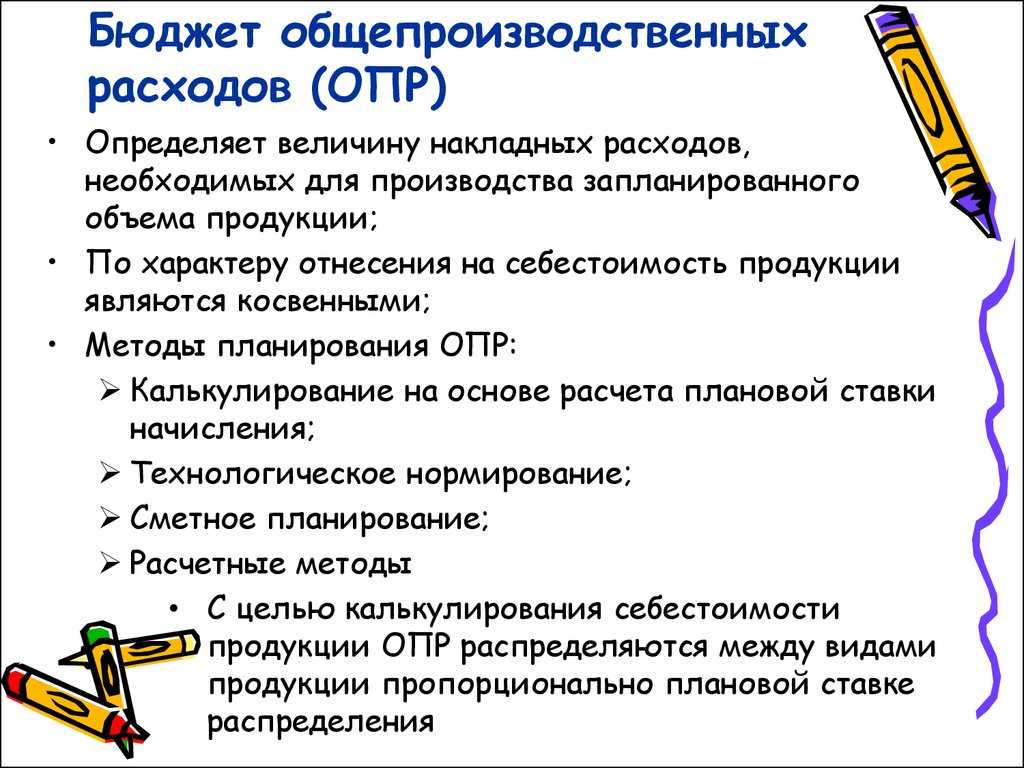

Общепроизводственные расходы в структуре затрат предприятия

Определение 1

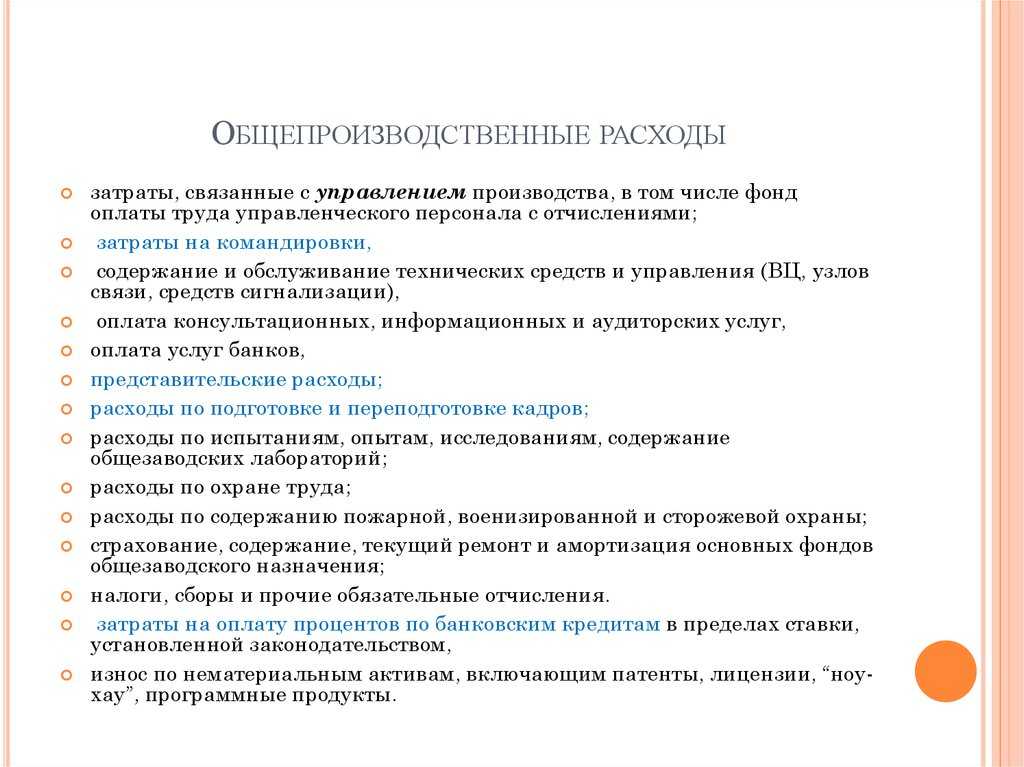

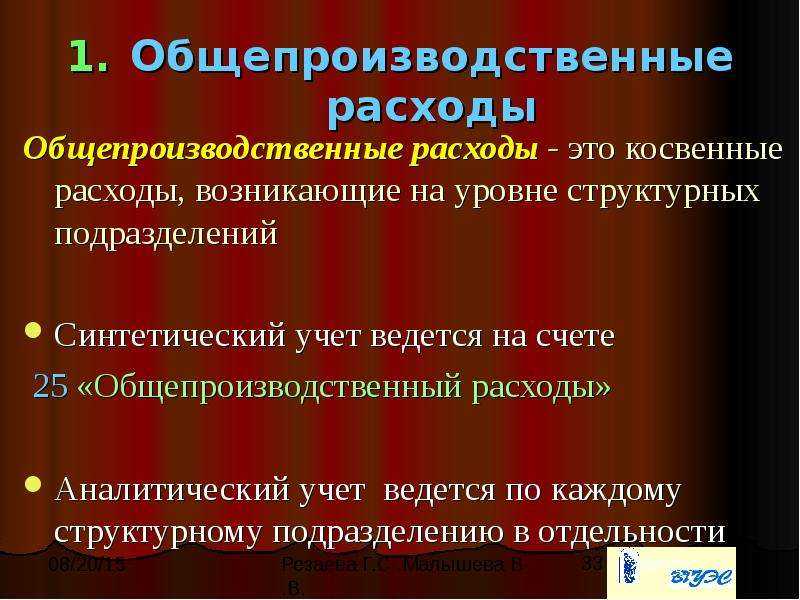

Общепроизводственные расходы — это затраты, связанные с содержанием, организацией и управлением производством предприятия (основным, обслуживающим, вспомогательным).

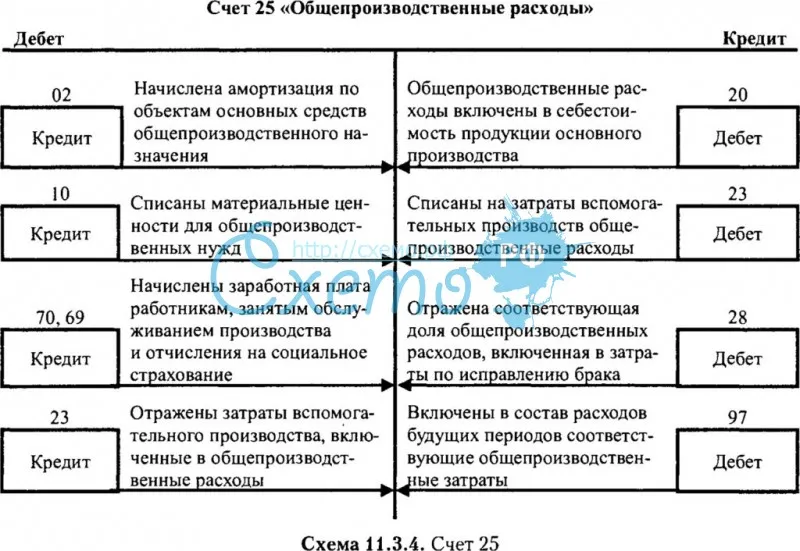

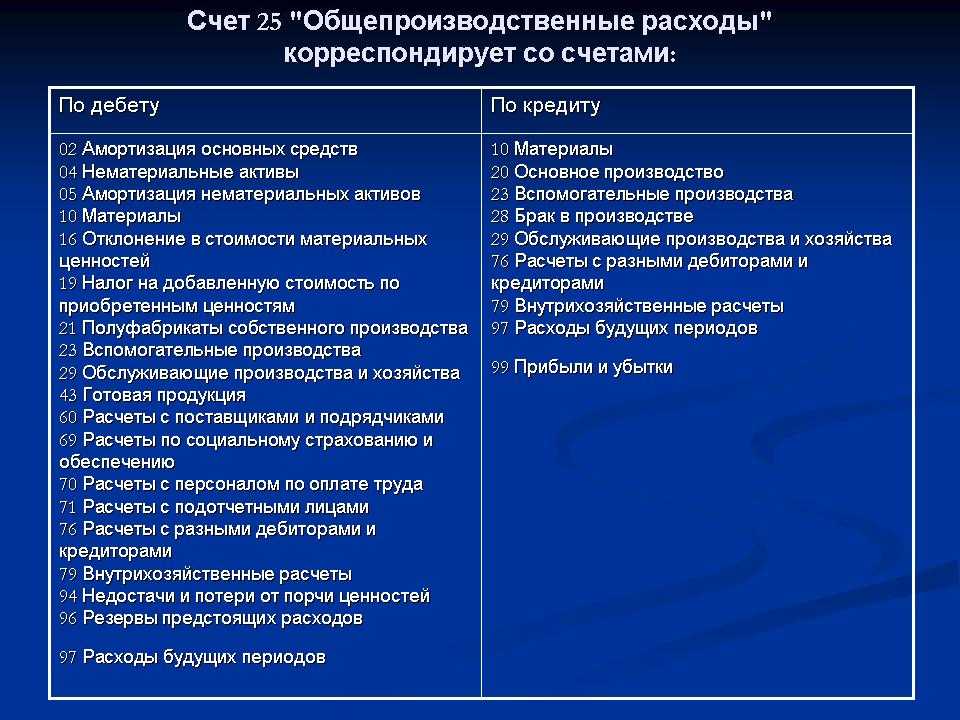

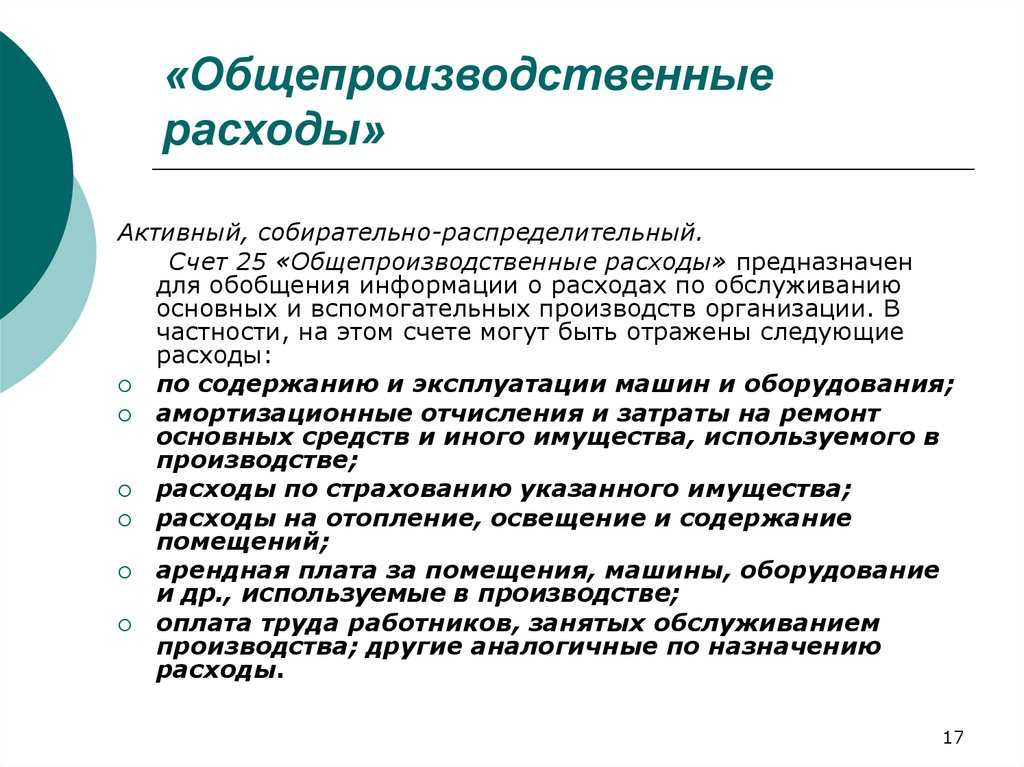

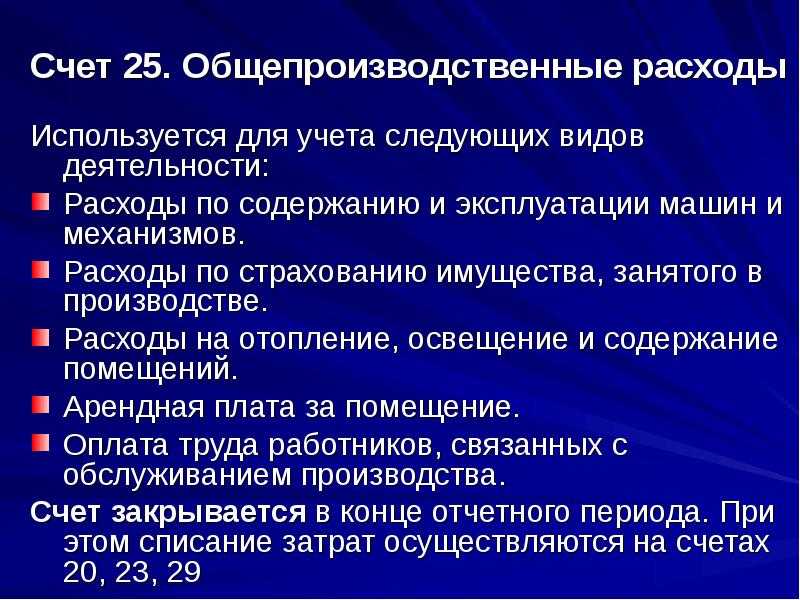

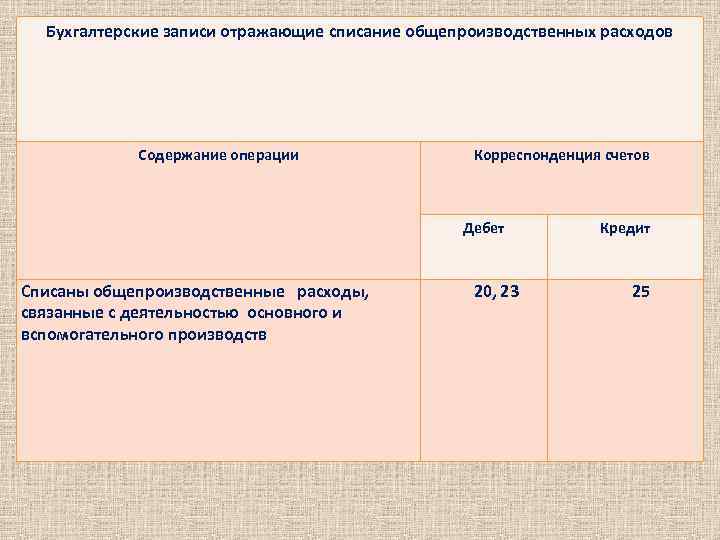

Общепроизводственные расходы собираются по дебету счета 25 с кредита счетов по учету расчетов с работниками, производственных запасов и прочих.

Общепроизводственные расходы предприятия относятся к категории косвенных затрат. Необходимо вести их учет в каждом подразделении предприятия.

Общепроизводственные расходы включаются в состав общей производственной себестоимости.

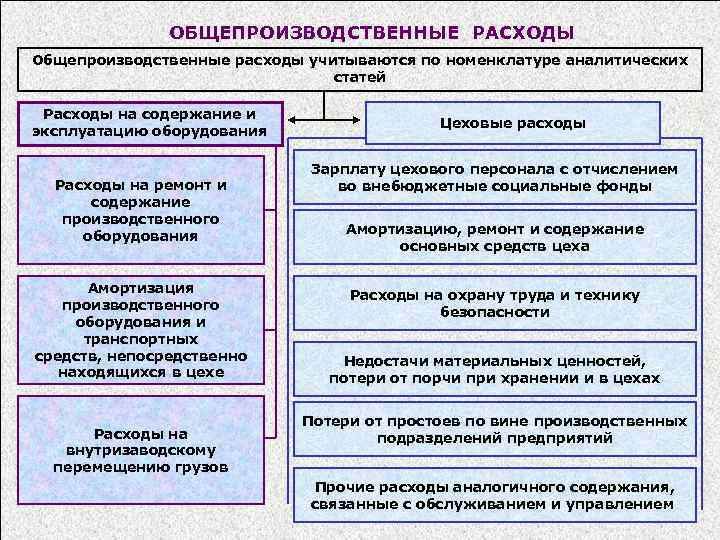

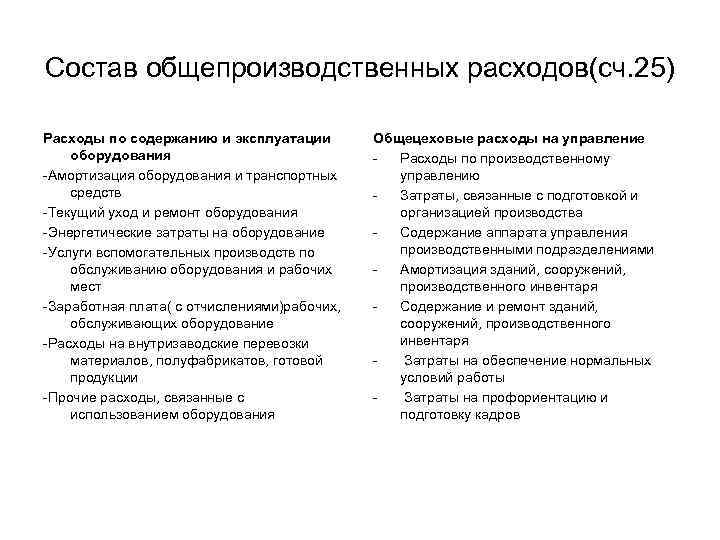

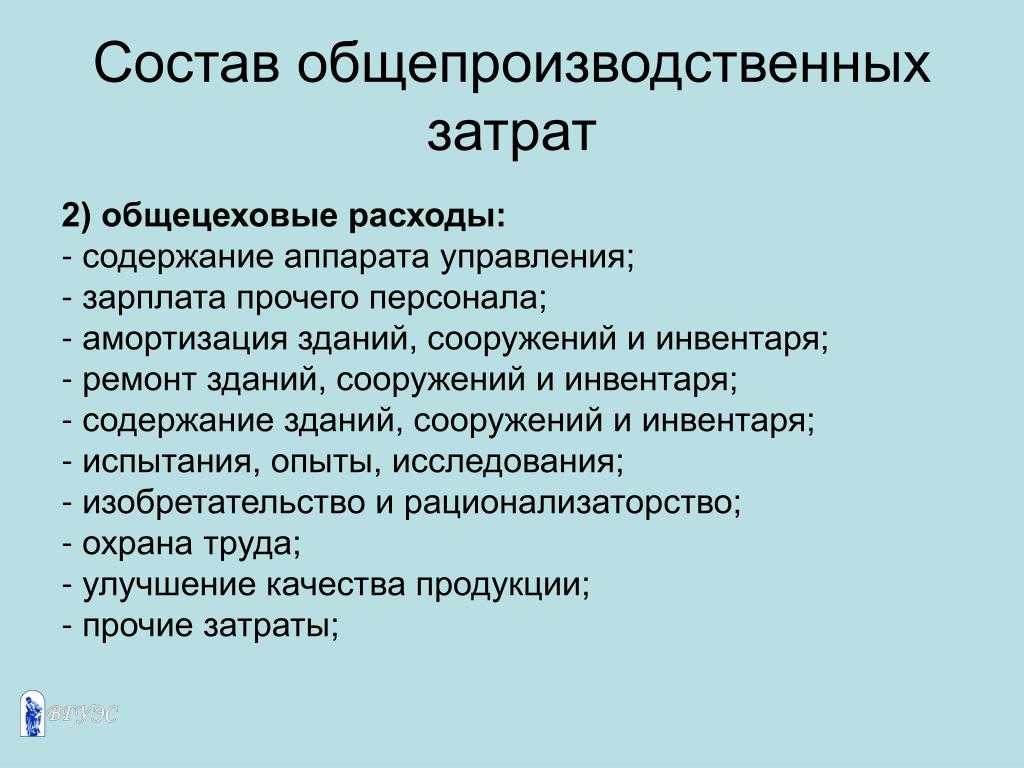

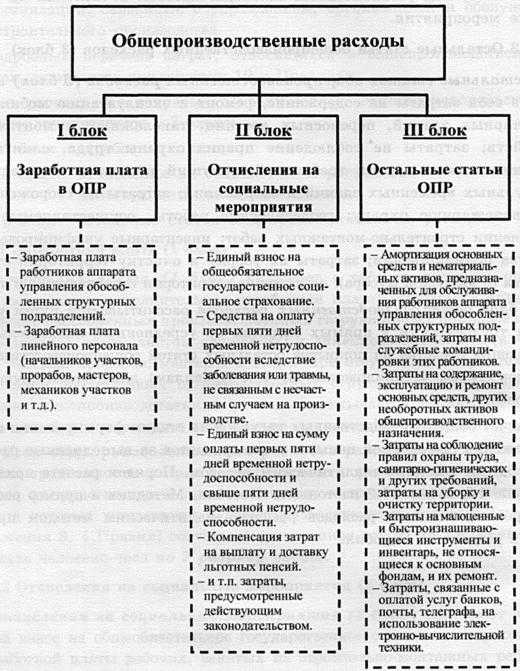

Общепроизводственные расходы по составу делятся на:

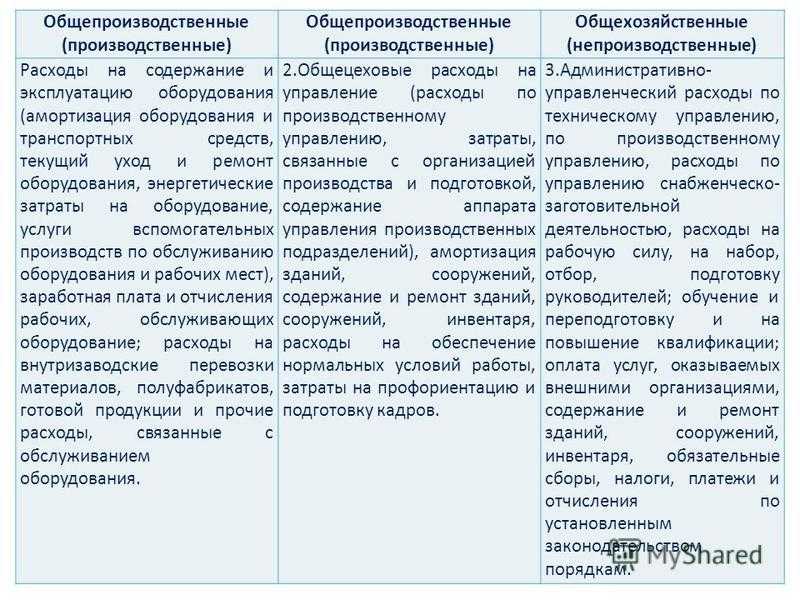

- расходы, которые связаны с эксплуатацией и содержанием оборудования (ремонт и амортизация оборудования, оплата труда рабочих, которые заняты обслуживанием данного оборудования, и прочие);

- управленческие расходы (содержание аппарата управления, содержание и ремонт сооружений и зданий, инвентаря, обеспечение нормальных условий труда и прочие).

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Методика анализа общепроизводственных расходов

Анализ общепроизводственных расходов относится к анализу себестоимости.

Определение 2

Себестоимость — выраженные в денежной форме затраты предприятия на производство и последующую реализацию продукции.

Замечание 1

Себестоимость является ключевым показателем деятельности предприятия, потому что от ее уровня зависит стабильность финансового состояния предприятия и размер получаемой прибыли.

Для анализа общепроизводственных расходов используют следующие источники информации:

- данные бухгалтерского учета (синтетического и аналитического) затрат предприятия в разрезе основных производственных показателей;

- данные отчета о затратах на производство и реализацию продукции;

- отчетные и плановые калькуляции себестоимости.

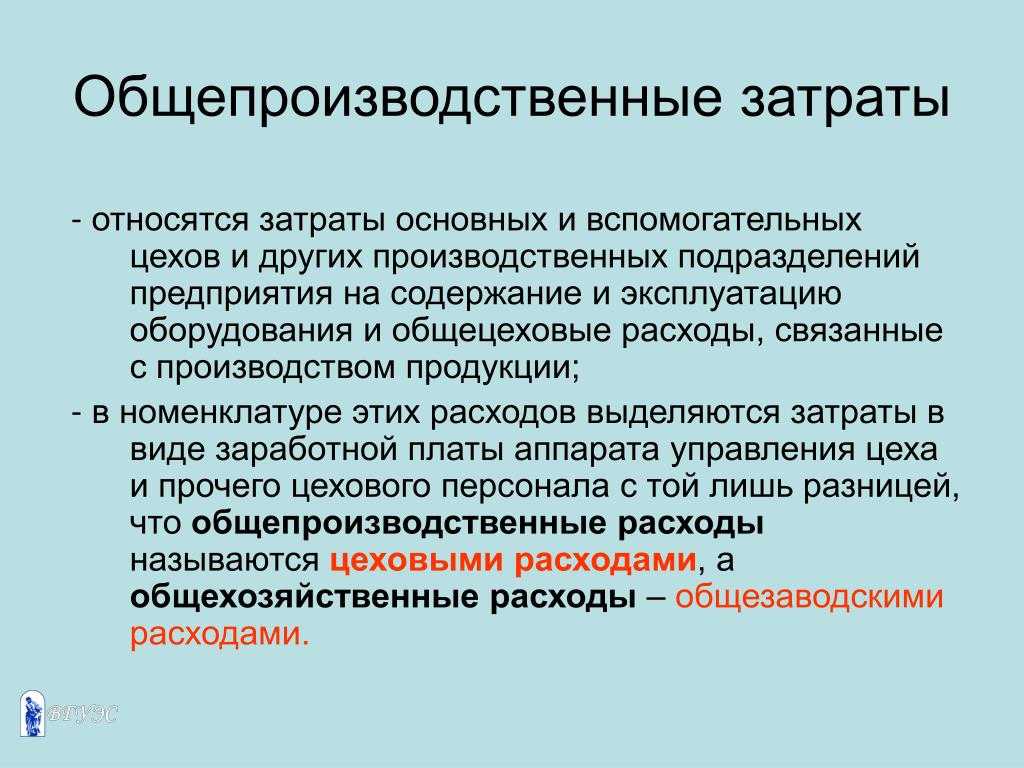

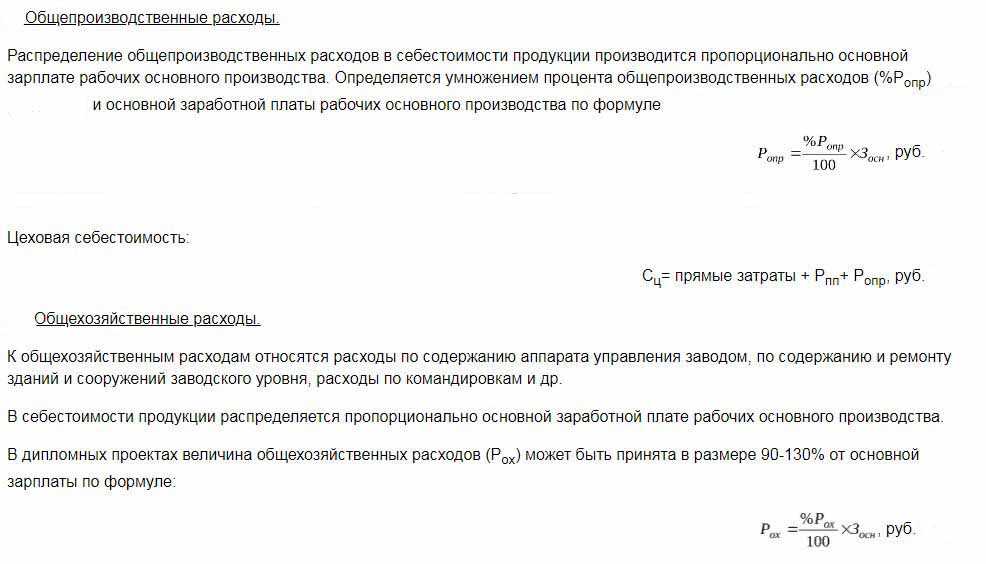

В классификации затрат, которые включаются в себестоимость выпущенной продукции общепроизводственные затраты относятся к категории косвенных затрат. Это значит, что они на себестоимость выпускаемой продукции переносятся частями, согласно выбранной на предприятии методике.

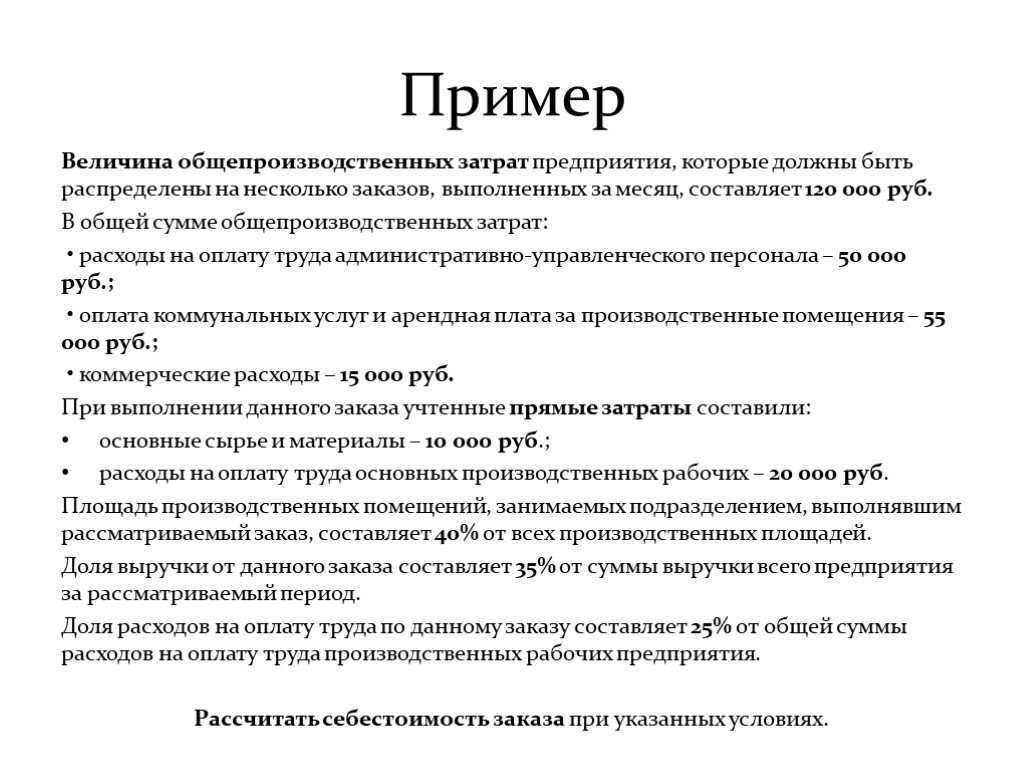

Анализ производственных затрат предназначен для того, чтобы выявить резервы снижения себестоимости выпускаемой продукции. Ключевые его направления — анализ структуры себестоимости выпускаемой продукции с целью определения отклонений затрат по видам.

Важное направление анализа общепроизводственных затрат — сопоставление фактических затрат с плановой сметой или с показателями прошлых периодов (год, квартал, месяц). Также анализ включает в себя расчет следующих показателей:

- удельный вес общепроизводственных расходов в полной и производственной себестоимости;

- доля общепроизводственных расходов в составе затрат на один рубль выпущенной продукции;

- общепроизводственные расходы на рубль объема выпуска продукции.

Анализ производственных расходов проводится путем сопоставления их величины на рубль продукции по факту в динамике за последние 5 лет, а также в сравнении с плановым уровнем. Такое сравнение показывает, изменение их доли в стоимости выпускаемой продукции либо в динамике, либо по сравнению с плановыми показателями, также определяется направление тенденции изменения — рост или снижение. Далее процессе анализа выявляются причины, повлекшие относительные и абсолютные изменения косвенных затрат.

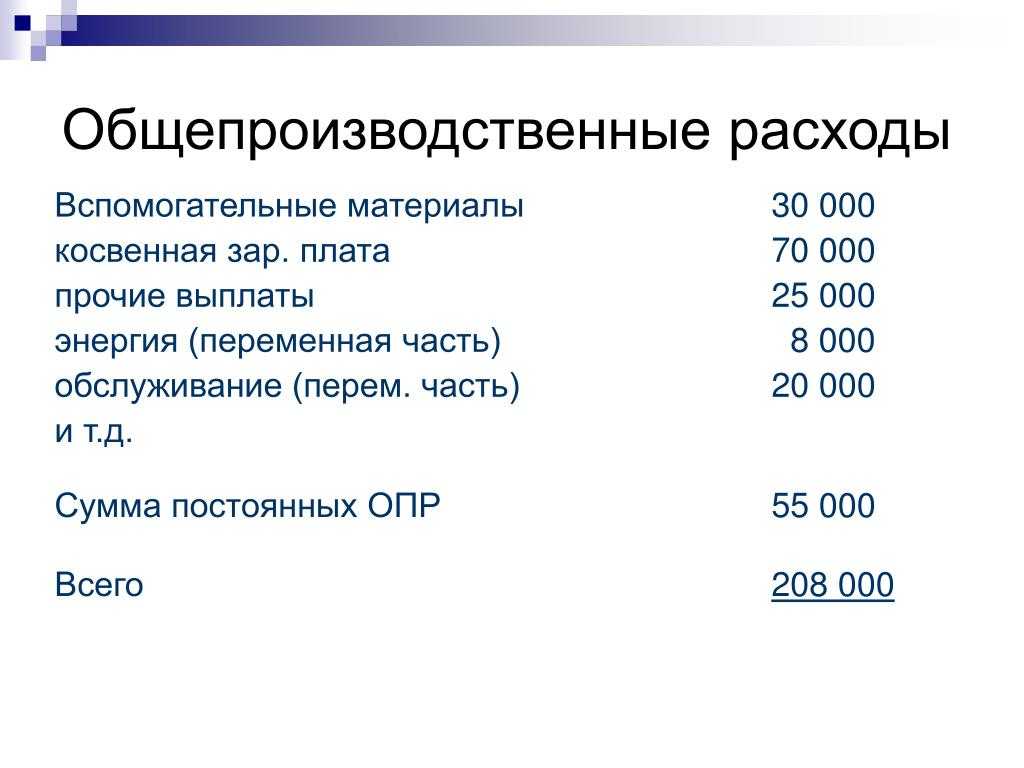

Общепроизводственные расходы по своему составу являются комплексными статьями. Как правило они состоят из нескольких элементов затрат. Некоторые из этих затрат (к примеру, амортизация) независимы от объема выпуска продукции — они называются условно-постоянными затратами. Другие частично или полностью зависят от изменения объема выпуска и называются условно-переменными.

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

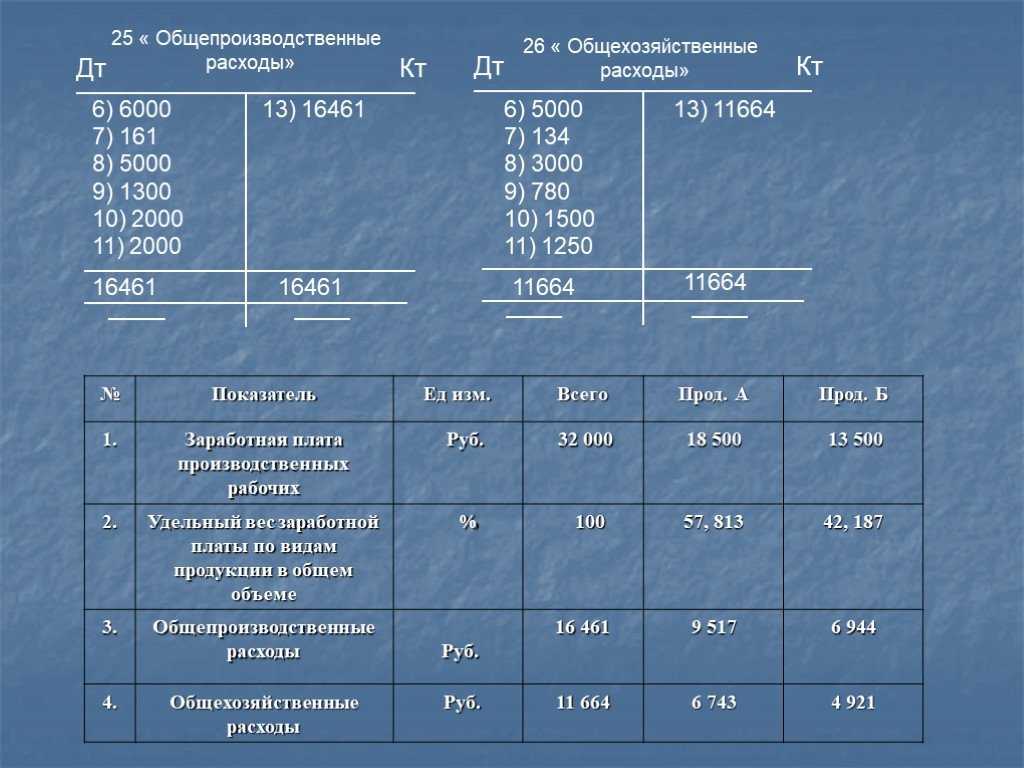

Схема закрытия затратных счетов

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

- в себестоимость продаж (метод директ-костинг) списание произойдет по со счета 26 в счет 90.08

- в себестоимость продукции, работ, услуг — списание произойдет в зависимости от установленных настроек методов распределения косвенных расходов со счета 26 в счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

- в случае если организация занимается производством продукции либо работами/услугами для основного производства, расходы распределятся на счет 40 или 43.

- в случае, если организация выполняет работы или оказывает услуги для сторонних организаций, закрытие произойдет на счет 90.02.

Общепроизводственные расходы: основные понятия и принципы расчета

Основные понятия, связанные с общепроизводственными расходами, — это постоянные и переменные затраты.

Постоянные затраты — это затраты, которые остаются неизменными вне зависимости от объема производства. Они включают в себя, например, арендную плату за помещение, зарплаты административного персонала, страховые взносы и т.д.

Переменные затраты — это затраты, которые прямо зависят от объема производства. Они включают в себя, например, стоимость сырья и материалов, оплату труда производственных работников, энергозатраты и т.д.

Расчет общепроизводственных расходов основывается на принципе полной расшифровки затрат. Это означает, что все затраты, как постоянные, так и переменные, должны быть учтены при расчете общепроизводственных расходов. При этом необходимо учитывать специфику каждого предприятия и его производственных процессов.

Общепроизводственные расходы могут быть выражены в денежном выражении и в процентах от себестоимости продукции или услуги. Расчет общепроизводственных расходов может быть проведен с использованием различных методов и систем учета, в зависимости от особенностей предприятия и его целей.

Правильно рассчитанные общепроизводственные расходы позволяют определить реальную себестоимость продукции или услуги, что является важным фактором для принятия управленческих решений и планирования деятельности предприятия.

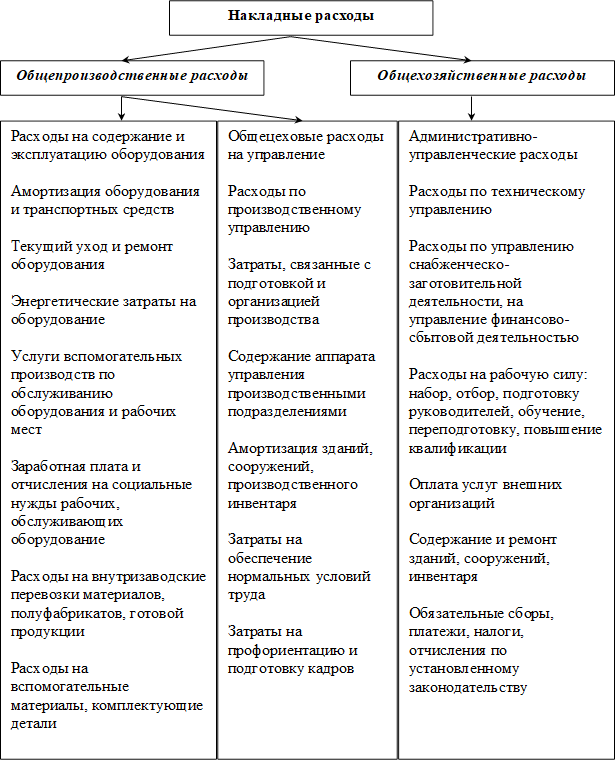

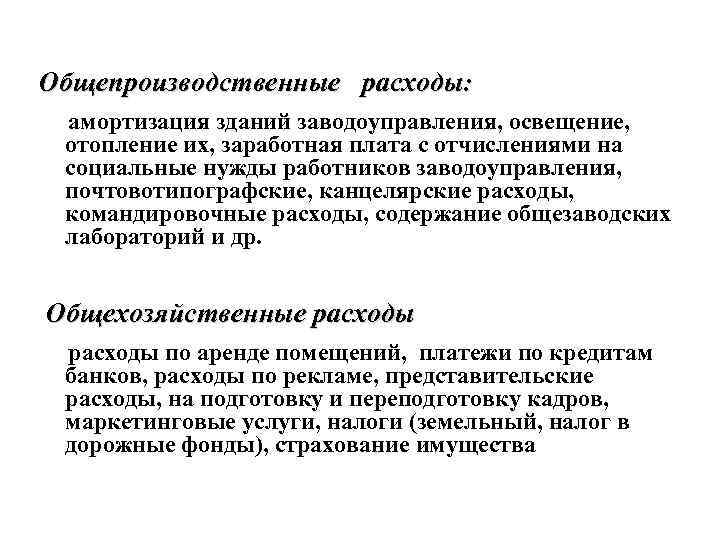

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

https://youtube.com/watch?v=Yx-PAuiZ9eE%26pp%3DygWAAdCa0LDQuiDQstC10YHRgtC4INCx0YPRhdGD0YfQtdGCINC-0LHRidC10L_RgNC-0LjQt9Cy0L7QtNGB0YLQstC10L3QvdGL0YUg0Lgg0L7QsdGJ0LXRhdC-0LfRj9C50YHRgtCy0LXQvdC90YvRhSDRgNCw0YHRhdC-0LTQvtCy

Учет общепроизводственных расходов

Общепроизводственные и общехозяйственные расходы есть в компаниях, занимающихся производством продукции. Общехозяйственные имеют место быть в любой организации. Учет общепроизводственных и общехозяйственных расходов организуется исходя из того, что они являются косвенными. Рассмотрим те и другие подробнее. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

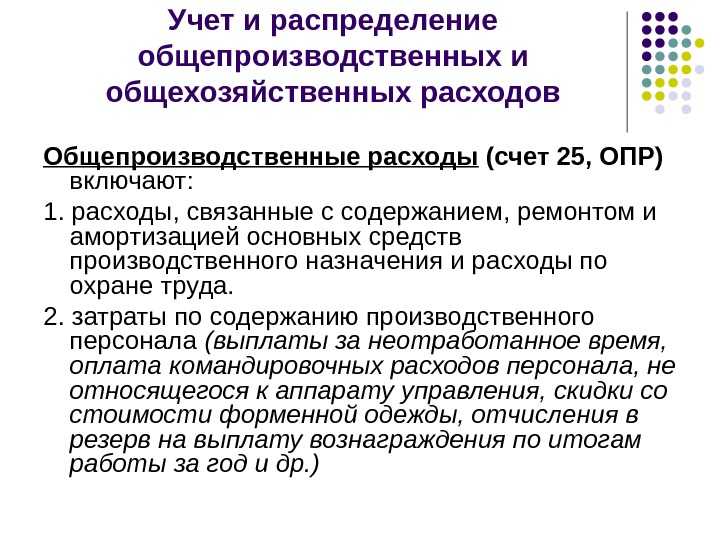

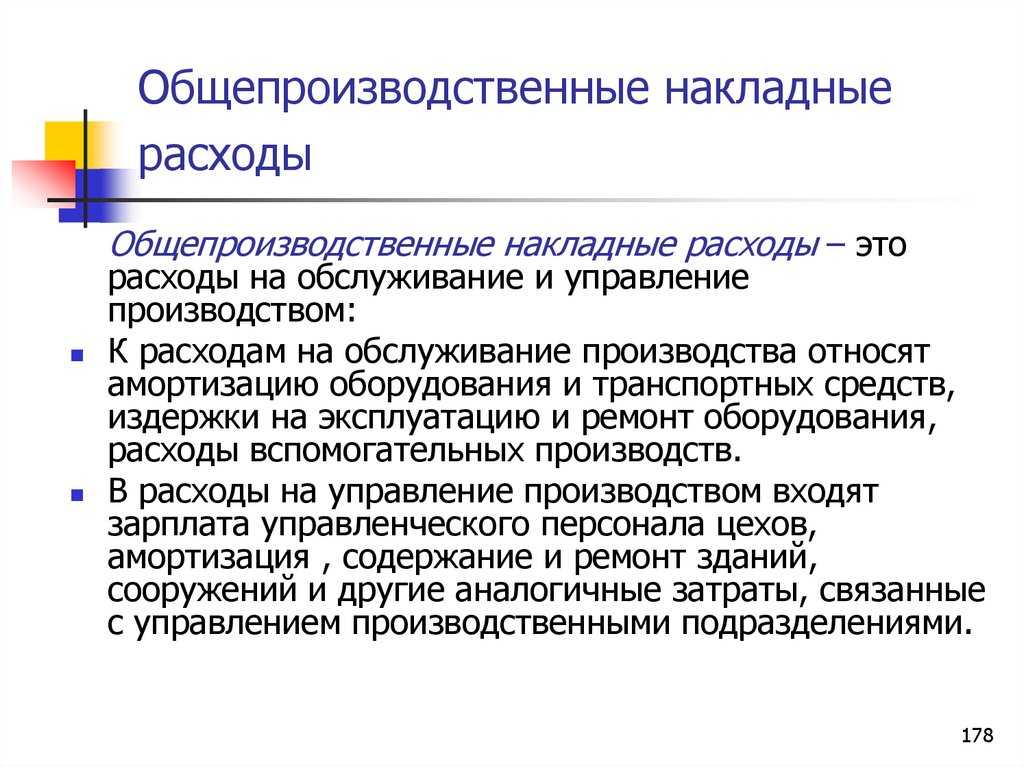

Общепроизводственные расходы включают в себя такие затраты, которые нельзя отнести на себестоимость конкретной продукции. Например, к общепроизводственным расходам относят:

- зарплату и отчисления с нее сотрудников, обслуживающих производства: мастеров и начальников цехов, рабочих-ремонтников технологического оборудования, др.;

- амортизацию основных средств и нематериальных активов, используемых в производстве;

- платежи за арендуемые для производства продукции помещения, машины, оборудование;

- охрану и уборку производственных помещений;

- затраты, необходимые для эксплуатации оборудования, задействованного в производстве: газ, топливо, электроэнергия и т. д.

Прочие производственные расходы включают в себя страховые платежи, налоги, сборы, гарантийные платежи, недостачи ценностей, простои производства и пр.

https://youtube.com/watch?v=0jx85ExQf9E%26pp%3DygWAAdCa0LDQuiDQstC10YHRgtC4INCx0YPRhdGD0YfQtdGCINC-0LHRidC10L_RgNC-0LjQt9Cy0L7QtNGB0YLQstC10L3QvdGL0YUg0Lgg0L7QsdGJ0LXRhdC-0LfRj9C50YHRgtCy0LXQvdC90YvRhSDRgNCw0YHRhdC-0LTQvtCy

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью. Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат

Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее

Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Распределение расходов

Два вида расходов

Себестоимость выпуска товара содержит в себе два вида расходов.

Прямые производственные затраты Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.

Накладные производственные расходы Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.

Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Как рассчитать общепроизводственные расходы?

Для расчета общепроизводственных расходов нужно учесть следующие пункты:

- Определите зарплаты и премии сотрудников, занятых в общепроизводственных задачах. Включите затраты на аренду и содержание офисных помещений, коммунальные услуги и техническую поддержку. Разделите эти расходы на количество рабочих часов, потраченных на общепроизводственные задачи, чтобы определить стоимость одного рабочего часа.

- Определите затраты на организацию мероприятий и семинаров, связанных с обучением сотрудников или продвижением бренда.

- Учтите стоимость закупки и обслуживания офисного оборудования, программного обеспечения и других технических средств, необходимых для общепроизводственной деятельности.

- Оцените расходы на юридическое сопровождение, бухгалтерские услуги и аудит, связанные с общепроизводственной деятельностью.

- Изучите расходы на маркетинговые и рекламные мероприятия, направленные на продвижение компании и привлечение клиентов.

После определения всех указанных факторов можно составить таблицу, в которой указать каждый расход и его стоимость. Суммируйте все расходы, чтобы получить общепроизводственные расходы вашего предприятия.

Определение элементов расходов

При рассмотрении общепроизводственных расходов необходимо определить основные элементы, которые будут включены в эту категорию расходов. Они могут варьироваться в зависимости от конкретной отрасли и организации, но в общем виде можно выделить несколько основных элементов расходов.

В первую очередь, к общепроизводственным расходам относятся затраты, связанные с приобретением и содержанием производственных помещений. Это может включать аренду, коммунальные платежи, ремонт и обслуживание помещений. Также в эту категорию расходов могут быть включены затраты на производственное оборудование и его обслуживание.

Кроме того, общепроизводственные расходы включают оплату труда работников, занятых непосредственно в производственном процессе. Это зарплата, плановые премии, оплата социальных отчислений и другие связанные с оплатой труда затраты.

Также следует учесть затраты на сырье и материалы, используемые в производстве. Это может включать закупку сырья, материалов, комплектующих изделий и других необходимых для производства элементов. В эту категорию расходов также могут быть включены затраты на транспортировку материалов и их хранение.

Помимо этого, общепроизводственные расходы могут включать и затраты на управление производством. Это затраты, связанные с контролем качества продукции, планированием производства, закупкой и снабжением, а также реализацией продукции. В эту категорию расходов также могут входить затраты на обучение персонала и внедрение новых технологий.

Итак, определение элементов расходов включает анализ затрат на помещения и оборудование, оплату труда, закупку материалов и управление производством. Это лишь основные элементы, которые могут быть включены в общепроизводственные расходы, и конкретные затраты могут быть различны в зависимости от характера и масштаба производства

Важно провести тщательный анализ каждого элемента расходов для эффективного управления общепроизводственными затратами

Методы расчета общепроизводственных расходов

Существуют различные методы расчета общепроизводственных расходов, каждый из которых имеет свои достоинства и ограничения.

1. Метод процентного отношения.

При использовании этого метода общепроизводственные расходы определяются как процент от суммы общих расходов предприятия. Например, если общие расходы составляют 200 000 рублей, а коэффициент общепроизводственных расходов равен 30%, то общепроизводственные расходы составят 60 000 рублей.

2. Метод аналитического учета.

Этот метод предполагает детальное учет расходов по различным статьям, таким как зарплата работников, амортизация оборудования, аренда помещений и другие. Полученная сумма и будет являться общепроизводственными расходами.

3. Метод статистического анализа.

При использовании этого метода производится анализ статистических данных, полученных за определенный период времени. Например, можно использовать данные о расходах за прошлый год и усреднить их, чтобы определить средний уровень общепроизводственных расходов.

Каждый из этих методов имеет преимущества и недостатки, и выбор конкретного метода зависит от специфики предприятия и доступности информации. Однако, независимо от выбранного метода, правильный расчет общепроизводственных расходов позволит улучшить финансовое состояние предприятия и принять эффективные управленческие решения.

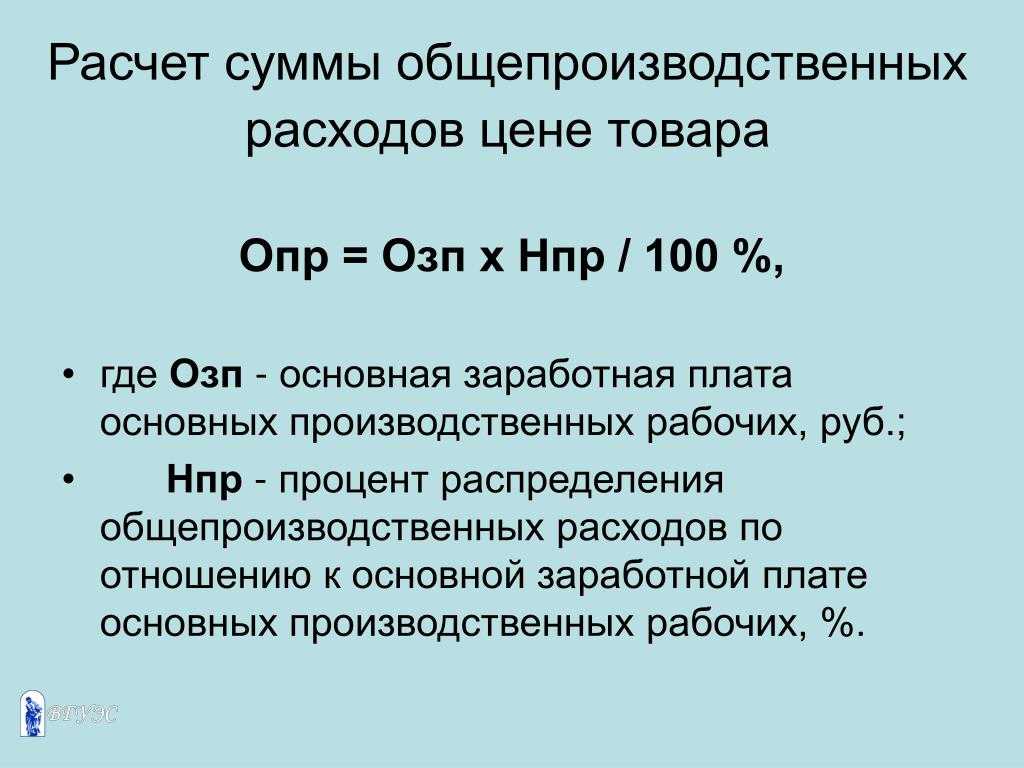

Формула расчета общепроизводственных затрат

Формула расчета общепроизводственных издержек включает в себя базисную величину, которая максимально раскрывает, насколько влияют затраты на итоговую себестоимость товара. На основе полученного показателя общий размер затрат переносится на себестоимость произведенных товаров. Базой может являться один из факторов:

- З/п сотрудников основного производства;

- Затраты материального характера;

- Численность персонала, занятого в производстве;

- Цена объектов ОС или объем производственных цехов;

- Затраты прямого характера;

- Объем выработки.

Формула для расчета коэффициента общепроизводственных издержек будет следующей:

К = сумма затрат общепроизводственного характера / базовая величина.

Также, для расчета общепроизводственных расходов необходимо сложить следующие показатели:

- Амортизация основного капитала за год. Формула ее расчета следующая:

А = (ПС * На) / 100.

Где:

- А – размер амортизации;

- ПС – первоначальная цена спецоборудования и иных объектов;

- На – амортизационная норма.

- Издержки на материалы и сырье. Формула расчета следующая:

Р=К*∑(Н*Ц).

Где:

- Р – общая сумма издержек;

- К – расходы на транспорт;

- Н – норма издержек;

- Ц – стоимость материалов, которые требуются для осуществления ремонта спецоборудования.