Производственная себестоимость

Этот вид себестоимости складывается из цеховой себестоимости и общехозяйственных затрат, связанных с функционированием предприятия.

Включает два вида расходов:

- Прямые затраты на производство, связанные с процессом изготовления продукции или оказания услуг и могут быть включены в себестоимость без дополнительных расчетов.

- Накладные расходы на производство, которые невозможно или нерационально соотносить с определенным видом продукции или услуг, но при этом они обеспечивают работу производства.

Прямые производственные затраты

Наиболее распространенные виды прямых производственных затрат:

- Сырье и материалы.

- Покупные полуфабрикаты и комплектующие изделия.

- Топливо и энергия на технологические цели.

- Оплата работ и услуг сторонних предприятий.

- Ремонт оборудования, используемого для производства продукции.

- Заработная плата производственного персонала и начисления на заработную плату.

- Иные выплаты и надбавки, выплаты стимулирующего характера.

- Прочие затраты, относящиеся к производственному процессу.

Накладные производственные расходы

Наиболее распространенные виды производственных накладных расходов:

- Вспомогательное сырье, материалы и энергоносители.

- Подготовка и организацией производства.

- Оплата труда вспомогательного и административного персонала.

- Затраты на набор и подготовку кадров.

- Расходы на содержание, и ремонт производственных зданий, сооружений и оборудования.

- Расходы на амортизацию производственных зданий, сооружений и оборудования.

- Расходы на аренду производственных помещений и оборудования.

- Расходы на коммунальные услуги: водоснабжение, освещение, отопление и т.п.

- Расходы на охрану труда и контроль качества.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Мониторинг и координация

Представленной выше группировки недостаточно в работе по контролю затрат. Данные об их распределении не дают точной информации для участков производства. Связать затраты и доходы

с обязанностями определенных менеджеров подразделений помогает подход, где учитывают затраты по центрам ответственности. Он реализован делением затрат на такие группы.

Контролируемые и неконтролируемые. Затраты, используемые в оценивании работы менеджеров подразделений и планирования работы этих подразделений. Контролируемыми

затратами называют затраты, которые поддаются контролю и влиянию со стороны ответственных лиц. Неконтролируемыми называют затраты, неподдающиеся контролю и влиянию менеджеров.

Регулируемые и нерегулируемые. Поддающиеся и неподдающиеся влиянию менеджера затраты. Например, если в цехе появились затраты из-за нарушения технологии

производства, то руководитель этого цеха способен воздействовать на них. Общехозяйственные расходы вне зоны его влияния, поскольку они находятся в компетенции управленцев высшего

уровня.

Эффективные и неэффективные затраты. Первыми называют такие, которые приносят доход от реализации выпущенных продуктов, на которые они были потрачены.

Неэффективными называют затраты, не приносящие доходов из-за того, что продукт не выпустили. Это непроизводственные затраты, такие как: брак, простой, недостача, порча ценностей

и так далее. Такие затраты выделяют, чтобы предотвратить потери компании в будущем.

В пределах норм и с отклонениями от норм. Затраты, классифицирующиеся относительно к нормам и стандартам, ограничениям, действующим в компании. Включенные в

себестоимость отделяют по признакам действующих норм и отклонений от них в ходе производства в рамках текущего месяца. Такой подход помогает оперативно контролировать уровень

издержек на производстве и входит в основу нормативного учета.

Сторонники унификации терминологии затрат в управленческом учете предлагают пользоваться понятиями принятыми в финансовом учете и переносить их туда без изменений. Термины

производственных и непроизводственных затрат оставить как есть, а остальные использовать по ситуации.

Прислушиваться к их советам или нет — личное дело каждого специалиста по управленческому учету. Главное, чтобы классификация затрат помогала руководству компании собирать и

получать данные, помогающие увидеть детализированную картину использования средств по центрам ответственности, составить точные прогнозы, исправить прошлые ошибки и повлиять на

будущую прибыль.

Разберитесь с основами и нюансами управленческого учета на одном из курсов нашей академии! Зарегистрируйтесь и пройдите 1-й урок бесплатно, чтобы рассмотреть его изнутри!

Перейти к курсам по управленческому учету

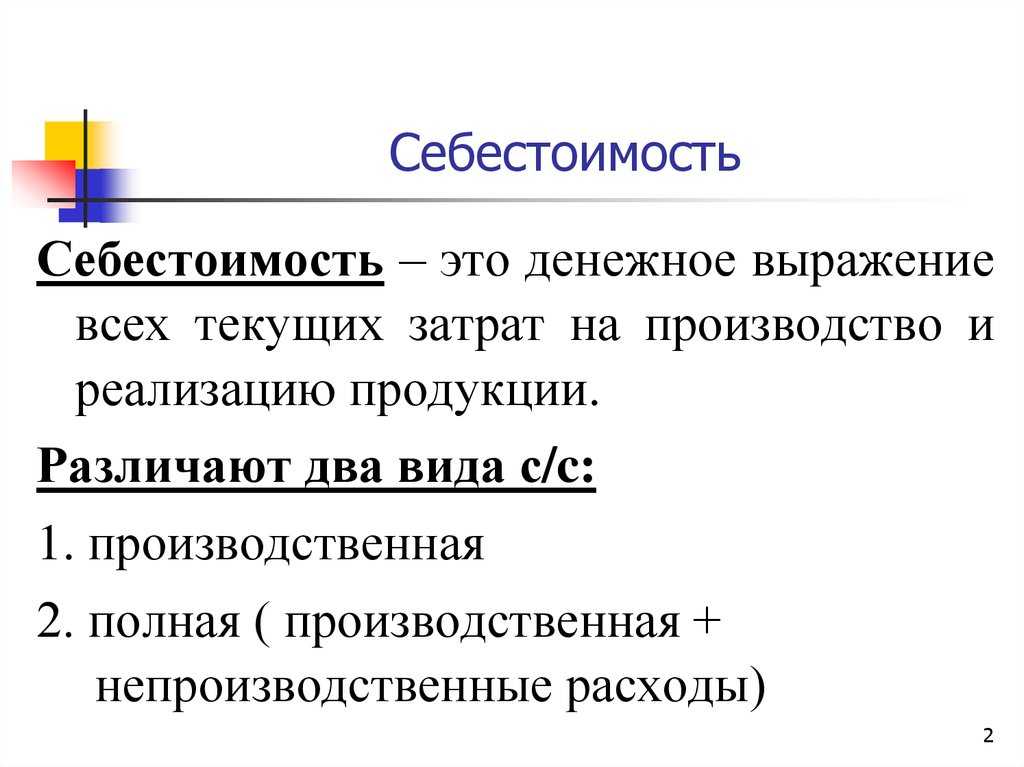

Понятие себестоимости производства и реализации товаров

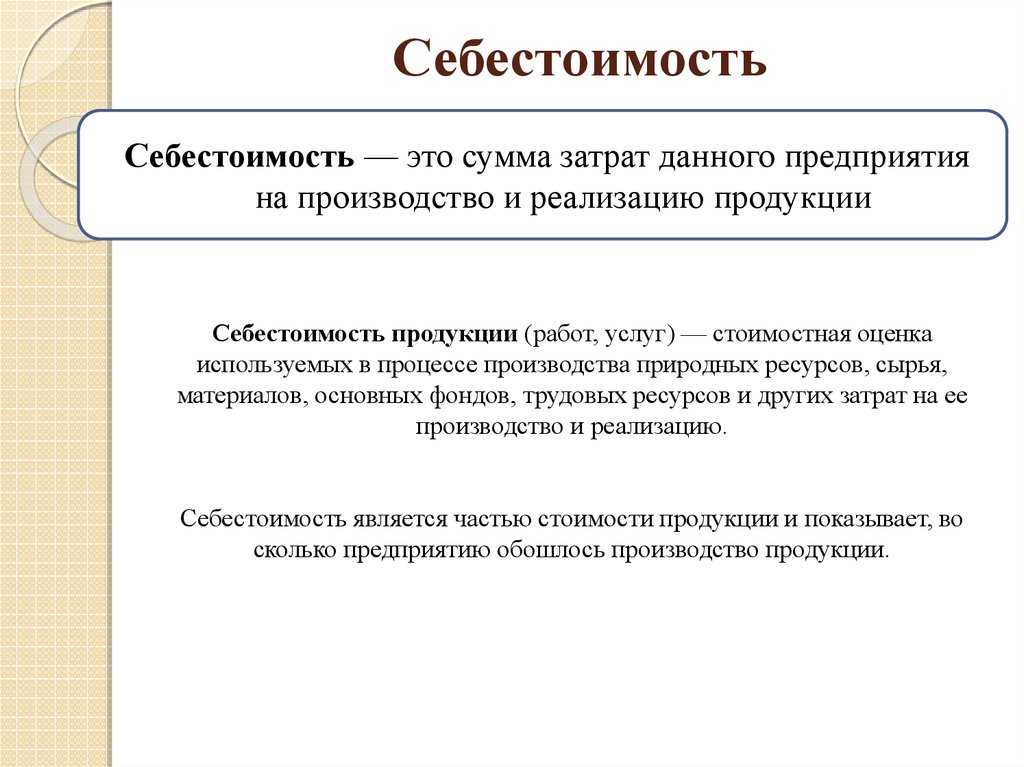

Себестоимость продукции определяется как расходы предприятия, выраженные в деньгах и связанные с применением в производственном процессе сырья, материалов, различных комплектующих, энергии, топлива, трудовых ресурсов, основных фондов и др.

Определение 1

Себестоимость представляет собой денежную сумму, которая требуется для создания или же производства продукции. Себестоимость – это величина текущих затрат, которые имеют производственный характер и обеспечивают простой процесс воспроизводства на предприятии.

Чтобы осуществлять учет, анализ и планирование, затраты, входящие в себестоимость продукции, классифицируют по нескольким признакам: по экономическим элементам и по статьям калькуляции.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В зависимости от экономического значения затраты существенно различаются. На каждом уровне управления затраты группируются и выявляются источники их финансирования. В зависимости от воспроизводственного признака затраты могут быть следующих видов:

- Затраты на изготовление и реализацию товаров, которые образуют их себестоимость. Такие затраты являются текущими и покрываются из выручки от реализации данных товаров;

- Затраты на обновление и расширение производства. Обычно, это большие разовые капитальные вложения средств под модернизированную или же новую продукцию. Такие затраты включают капитальные вложения в основные фонды, прирост оборотных средств, затраты на создание дополнительных рабочих мест. Источниками финансирования таких затрат выступают: прибыль, амортизационный фонд, заемные средства и т.д.;

- Затраты на социальные, культурные, жилищно-бытовые и другие подобные нужды предприятия. Данный вид затрат не связан прямо с производством и финансируется из специальных фондов, которые формируются на основе распределяемой прибыли.

Затраты, связанные с производством и реализацией продукции, можно классифицировать по следующим признакам:

-

По роли в производственном процессе:

- Основные затраты, которые непосредственно формируют создаваемую продукцию, являются ее физической основой;

- Накладные затраты, которые связаны с обслуживанием производственного процесса: содержание оборудования, персонала и т.д. В практической деятельности накладные затраты называются косвенными расходами.

-

По виду включения в себестоимость:

- Прямые затраты, которые непосредственно относятся на конкретный вид товаров, заказ или группу однородной продукции;

- Косвенные затраты, т.е. издержки, относящиеся к конкретной продукции, заказу. Косвенные затраты распределяются пропорционально размеру оплаты труда рабочих, занятых в производстве данных товаров. К косвенным затратам относятся общепроизводственные, общехозяйственные расходы, амортизация, затраты на оплату труда, ремонт оборудования и т.д.

-

По зависимости затрат от изменения объемов выпуска товаров:

- Постоянные, величина которых не изменяется при изменении объемов производства, например, арендная плата, заработная плата управленческих служащих;

- Переменные, которые уменьшаются или увеличиваются под влиянием изменения объема выпуска продукции.

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Составляющие производственной себестоимости

Выделяют следующие кулькуляционные статьи затрат производственной себестоимости:

- Сырье и материалы, за вычетом реализуемых отходов.

- Покупные полуфабрикаты и комплектующие изделия.

- Топливо и энергия на технологические цели.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Износ инструмента и приспособлений целевого назначения и прочие специальные расходы.

- Расходы на содержание и эксплуатацию технологического оборудования.

- Цеховые расходы.

- Общезаводские производственные расходы.

В производственную себестоимость себестоимость не включаются затраты на реализацию и дистрибуцию.

Далее:

- себестоимость продаж,

- себестоимость продукции,

- себестоимость единицы продукции,

- фактическая себестоимость,

- себестоимость реализованной продукции,

- себестоимость проданных товаров,

- полная себестоимость.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Себестоимость продукции

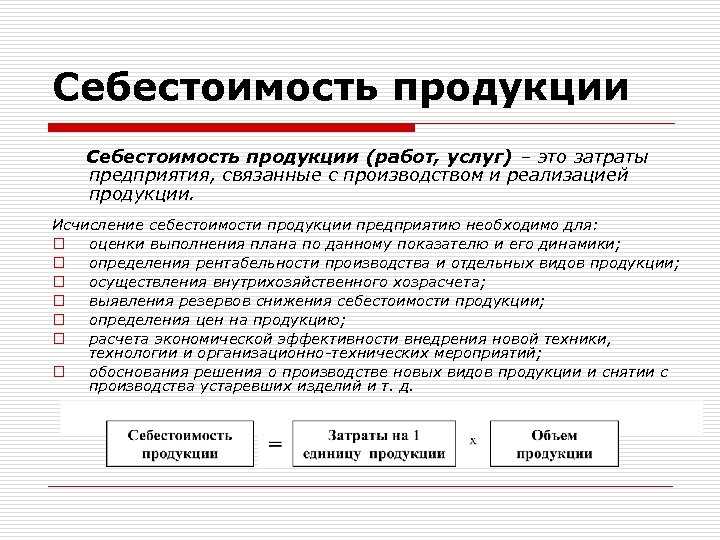

Себестоимость продукции — это совокупность затрат, которые необходимо понести для производства и реализации товара. Она является важным показателем в экономическом и бухгалтерском учете предприятия.

Калькуляция себестоимости товара — это процесс учета всех затрат, связанных с его производством. Она включает в себя анализ основных составляющих структуры затрат, классификацию их по различным видам и формирование итоговой суммы стоимости.

Себестоимость продукции можно разделить на прямую и полную.

- Прямая себестоимость — это себестоимость, которая включает только те издержки, которые непосредственно связаны с производством товара. К ним относятся затраты на сырье, материалы, энергию, заработную плату рабочих и другие прямые расходы.

- Полная себестоимость продукции включает косвенные издержки, которые не могут быть непосредственно отнесены к конкретному товару или услуге. К ним относятся затраты на аренду помещений, расходы на содержание аппарата управления, амортизацию оборудования и другие косвенные расходы. Косвенные издержки рассчитываются на основе калькуляции и учета.

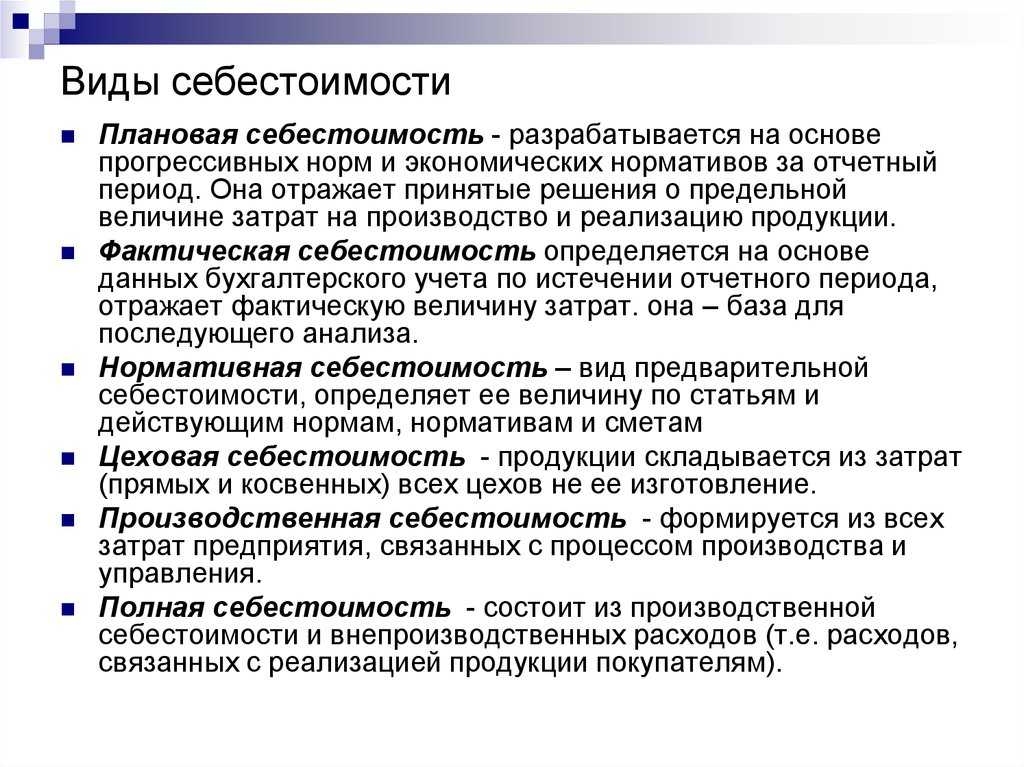

Также существует другое деление себестоимости на виды:

- Цеховая себестоимость

- Производственная себестоимость

- Полная себестоимость

Классификация себестоимости продукции позволяет определить структуру и составляющие ее затрат. Это позволяет более точно рассчитать цену за единицу товара и провести анализ эффективности производства.

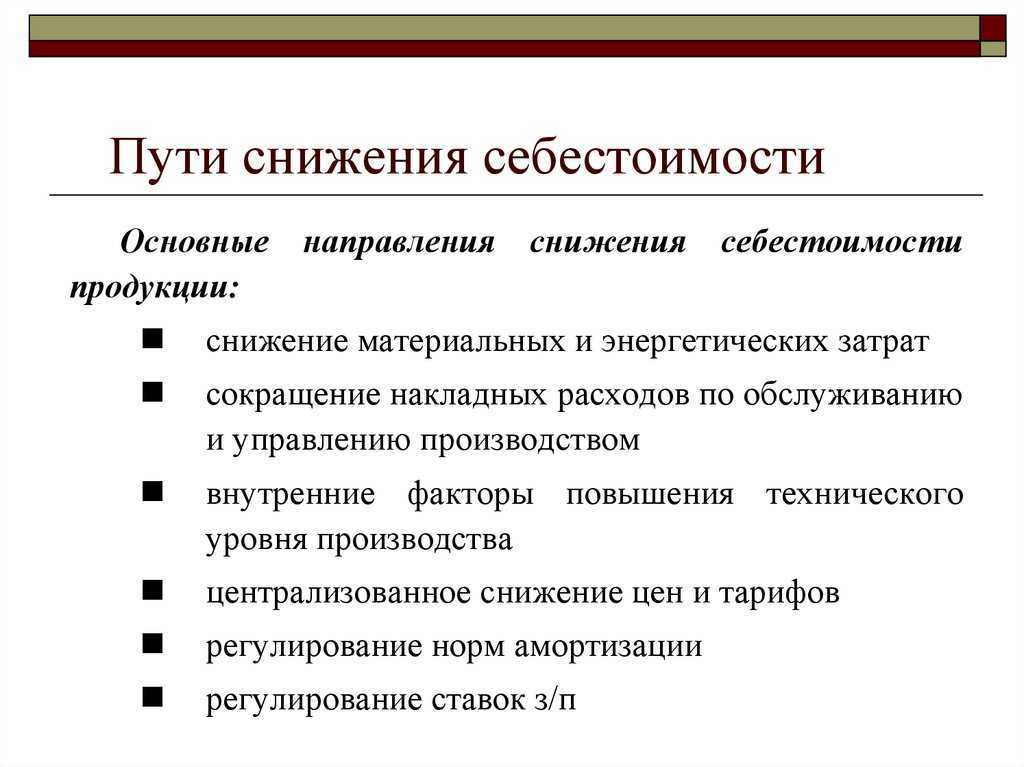

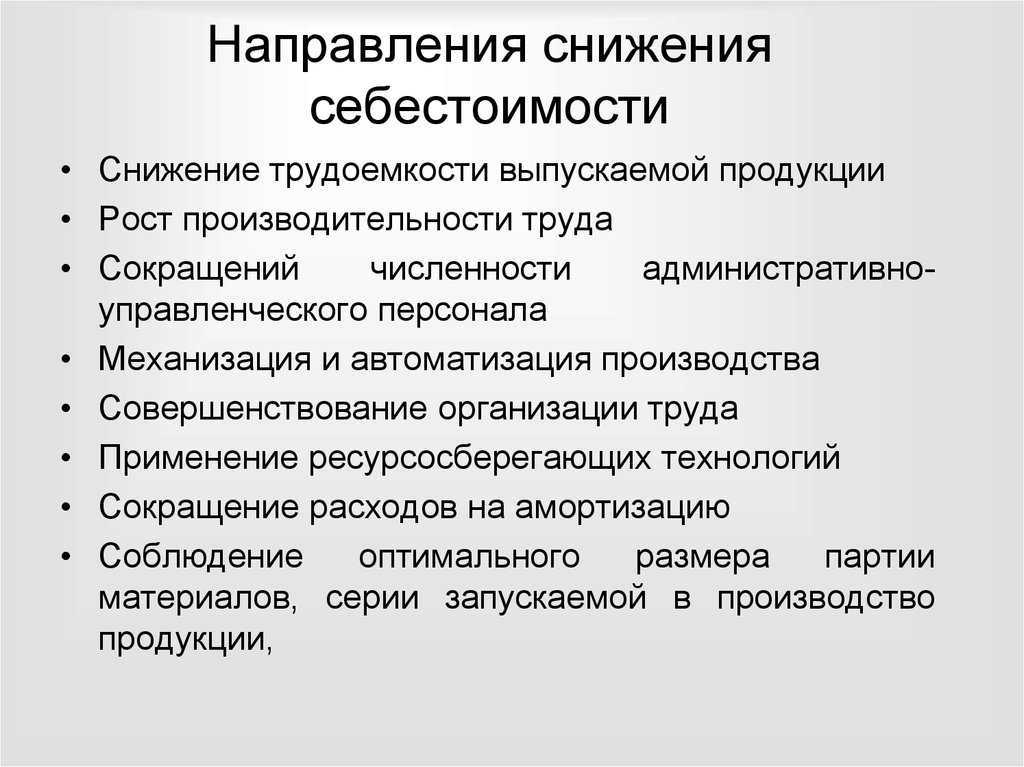

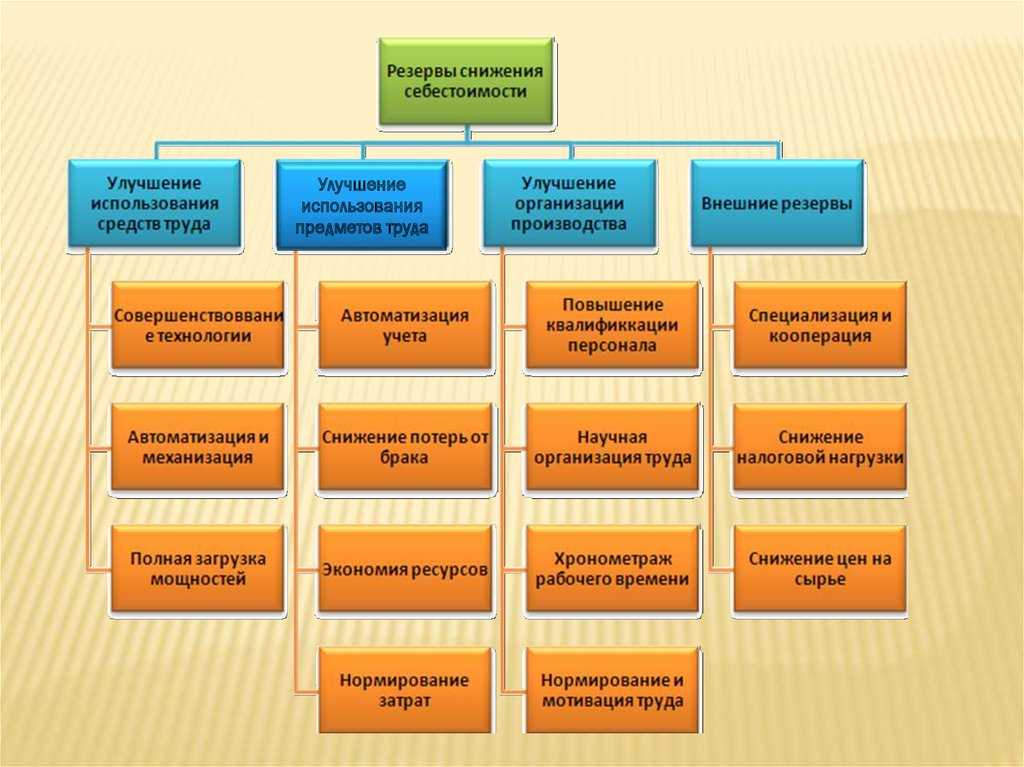

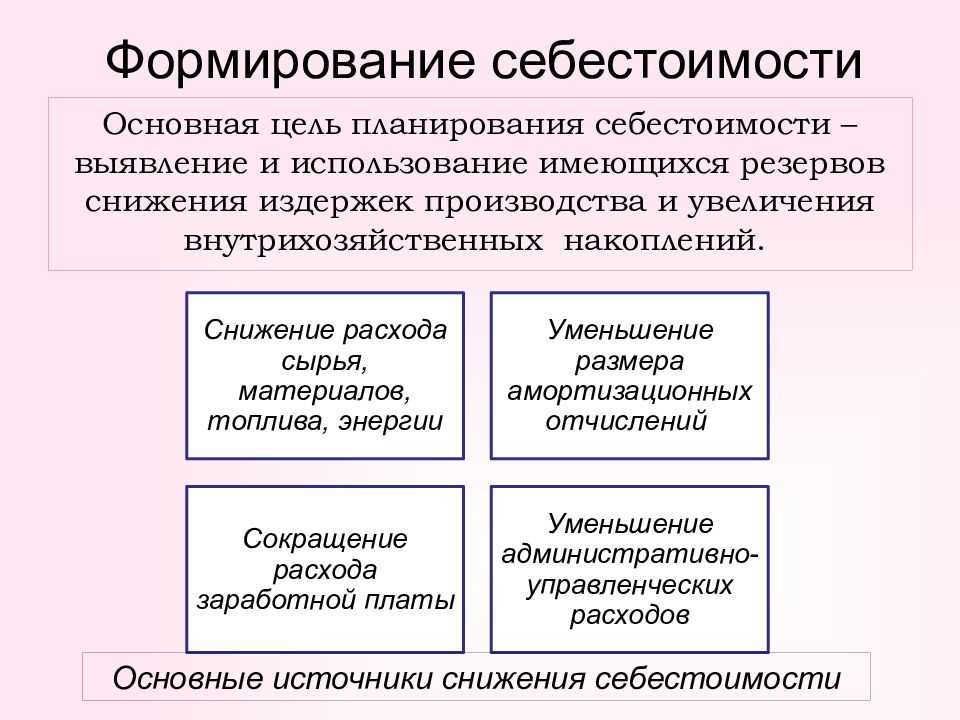

Снижение себестоимости продукции является одной из главных задач предприятия. Анализ экономической и бухгалтерской информации позволяет выявить возможности для оптимизации затрат и повышения эффективности производства.

Таким образом, учет и анализ себестоимости продукции включает в себя калькулирование, классификацию, определение структуры и состава издержек, а также оценку экономического и бухгалтерского показателей. Это необходимо для определения цены за единицу товара, а также для принятия решений по снижению стоимости продукции и повышению эффективности предприятия.

Можно выполнить точный, подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований. Таблицы Excel используются повсеместно, все умеют с ними работать. Формулы легко проверить, и при необходимости исправить. В Excel легко сделать результаты расчетов более наглядными с помощью графиков. Подробнее Расчет себестоимости в Excel.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Что такое производственная себестоимость?

Производственная себестоимость — это расходы организации, непосредственно используемые в производстве, т.е. это затраты на произведенный продукт. Себестоимость включает прямые затраты на сырье, энергоресурсы на работу оборудования и рабочую силу, и не учитывает косвенные расходы, такие как коммерческие, рекламные и административные расходы. Визуально выразить данный показатель можно следующим образом:

Формула производственной себестоимости:

Себестоимость = Прямое сырье и материалы + Прямой труд

О чем говорит производственная себестоимость?

Производственная себестоимость — это прямые расходы предприятия, регулярный анализ данных расходов позволяет компании устанавливать такие цены, которые приносят желаемый финансовый результат. Снижая себестоимость, компания способна увеличить свою прибыль и даже снизить цены конкурентов. Косвенные расходы, такие как коммунальные услуги, зарплата менеджера и расходы на доставку, не включаются в производственную себестоимость. Одна из причин, по которой косвенные затраты исключаются из расчета себестоимости, заключается в том, что их трудно выделить количественно и корректно распределить на создаваемый продукт.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Производственная себестоимость — это общие прямые затраты на производство, включая сырье и рабочую силу.

- Косвенные расходы, такие как коммунальные услуги, зарплата менеджера и расходы на доставку, не включаются в производственную себестоимость.

- Чтобы определить прибыльность направления, необходимо рассчитать себестоимость каждого произведенного продукта.

Пример расчета себестоимости

Например, организация нанимает плотника чтобы сделать обеденный стол для клиента. Основные затраты на создание продукта включают прямые затраты труда и сырья, такие как пиломатериалы, метизы, краски. Материалы, непосредственно использованные в производстве стола, стоят 200 денежных единиц (ДС). Работник по дереву получает за труд 50 ДС в час, и на эту работу требуется три часа. Итого себестоимость изготовления стола составляет 350 ДС (200 ДС за сырье + 150 ДС за непосредственный труд). Чтобы получить прибыль, цена стола должна быть выше себестоимости стола. Представьте, что тот же самый плотник создает и продает новый стол ручной работы за 250 ДС. Стоимость сырья составляла 200 ДС, и ему понадобилось три часа, чтобы его изготовить. Без учета трудозатрат, плотник получил прибыль в размере 50 ДС. Если его прямые затраты на рабочую силу составляли 15 ДС в час, он получит скромную прибыль в 5 долларов. Если тот же плотник желает иметь заработную плату в размере 20 ДС и прибыль в 100 ДС, себестоимость и цена должны составить 260 ДС (200 ДС за материалы и 60 ДС за рабочую силу) и 360 ДС (себестоимость + желаемая прибыль) соответственно.

В расчете производственной себестоимости и определения рентабельности также участвуют конверсионные затраты, т.е. затраты на обработку, которые включают в себя прямой фонд оплаты труда и накладные расходы (без учета стоимости материалов и сырья), понесенные в результате преобразования сырья в готовую продукцию. Накладные расходы определяются как расходы, которые не могут быть напрямую отнесены к производственному процессу, это расходы на электричество или другие коммунальные услуги, необходимые для обеспечения функционирования производства. Анализ конверсионных издержек используется в качестве оценки эффективности производственных процессов. Осуществляя аналитику затрат на конверсию, можно определить, где существуют потери в производственном процессе.

Особое мнение

В отличие от общей себестоимости, производственная себестоимость учитывает только прямые затраты и поэтому, в случае высоких косвенных затрат, может искажать результаты в случае, если компания несет другие высокие расходы, которые не будут включены в расчет себестоимости, такие как зарплата менеджера или расходы на оборудование, необходимое для поддержания работы производства.Для осуществления деятельности, необходимо сразу документально закрепить какие производственные затраты действительно являются прямыми, т.к. на практике существуют иные расходы, связанные с продажей товаров. Чтобы корректно оценить себестоимость товаров и работ, должно быть четкое разделение между расходами, которые можно напрямую отнести на производство каждого изделия, и расходами, необходимыми для ведения бизнеса в целом. Одни и те же расходы, включенные в расчет себестоимости, варьируются в зависимости от ассортимента производимой продукции и норм.