Ведение бухгалтерского учёта в СНТ: основы

Так как ведение бухучёта в СНТ подчиняется нормам для НКО, организации могут вести бухгалтерский учёт в упрощённой форме и сдавать сокращённый набор отчётов.

Что нужно знать:

- Основная деятельность — некоммерческая, нет цели получить прибыль. Доходы и расходы, связанные с ней, отражают по счёту 86 «Целевое финансирование».

- Сокращённый набор отчётов включает в себя баланс и отчёт о целевом использовании средств. Целевые средства — взносы членов СНТ.

- В отличие от некоммерческих организаций, садовые товарищества не подают отчётность в Минюст РФ — пункт 3 статьи 1 Федерального закона от 12 января 1996 года № 7-ФЗ.

- Если организация покупает основное средство — например, трактор для уборки снега, его стоимость отражают по счёту 83 «Добавочный капитал».

- СНТ не начисляют амортизацию по основным средствам. Вместо неё учитывают износ, который рассчитывают линейным способом и накапливают на забалансовом счёте 010.

Статус некоммерческой организации не запрещает ведение коммерческой деятельности. Например, СНТ может оказывать платные услуги владельцам участков на подконтрольной территории. Разрешена торговля различными товарами, но с соблюдением законов и нормативно-правовых актов.

Доходы и расходы от коммерческой деятельности фиксируют по стандартному порядку по счёту 90 «Продажи».

Ведение бухгалтерии в СНТ должно быть раздельным — по некоммерческому и коммерческому направлениям. С этим проблем нет, трудности возникают с распределением косвенных затрат — в каких пропорциях учитывать зарплату председателя, который отвечает за оба направления? Принято ориентироваться на заранее определённую базу — например, выручку.

Если СНТ ведёт коммерческую деятельность, то увеличивается состав отчётности. Вместе с балансом и отчётом об использовании целевых средств сдают отчёт о финансовых результатах — статья 14 Федерального закона от 6 декабря 2011 года № 402-ФЗ.

Учет в СНТ — что делать с 01.01.2019

Добрый день уважаемые читатели, сегодня решила поговорить об учете в наших Товариществах.

Как вам прекрасно известно, 01 января 2019г на территории нашей Родины вступает в силу новый закон для садоводов № 217-ФЗ. Плох он или хорош мы не будем с вами обсуждать.

Вам необходим расчетный счет, бухгалтер и новый Устав.

Сегодня поговорим о состоянии дел в Товариществах с учетом ранее принятых законов:

Как вы видите, данные законы приняты достаточно давно и Товарищества обязаны их соблюдать.

Что же происходит на самом деле в наших Товариществах?

Судя по практике — масса нарушений, привычка делать по старинке, паника и необходимость открывать расчетный счет и писать новый Устав и острое нежелание это делать.

В связи с вступлением в силу нового специального закона для садоводов и огородников № 217-ФЗ, проблемой поиска бухгалтера озабочен каждый второй председатель правления СНТ. Найти бухгалтера в СНТ – действительно проблема, так как бухгалтер СНТ должен соответствовать следующим критериям:

- Бухгалтер разбирается в тонкостях и нюансах бухгалтерского учета именно некоммерческих организаций;

- Бухгалтер снимает с председателя правления СНТ всю бумажную работу и отчетность, касающейся его деятельности;

- Желательно, чтоб рабочее место, расходные материалы и программное обеспечение не были проблемой СНТ.

Ведение бухгалтерского учета может быть организовано председателем правления в нескольких формах:

- введение штатных бухгалтерских должностей;

- передача полномочий по учету специализированной компании;

- удаленная работа специалистов.

Первый вариант считается наиболее затратным, СНТ придется оборудовать рабочее место оргтехникой, выплачивать зарплату, оплачивать налоги, приобретать расходные материалы и т.п. Дело это достаточно затратное, а с учетом того, что в большинстве СНТ нет каких либо офисных помещений и невозможно.

Оплата услуг по ведению учета сторонними организациями или создание условий для удаленной работы бухгалтерских специалистов – альтернативные варианты, которые помогут сэкономить на содержании бухгалтерской службы.

Заключая договор с бухгалтерской организацией вы можете существенно сэкономить членские взносы:

- отсутствует необходимость выплачивать заработную плату с перечислением страховых взносов на нее (если бухучетом занимается сторонняя компания);

- не надо оборудовать рабочее место;

- ведение бухгалтерского учета и сдача отчетности будут организованы грамотно, все сроки будут соблюдаться (в противном случае к исполнителю по условиям договора могут быть применены штрафные санкции);

- не надо тратиться на подписку по бухгалтерским изданиям;

- отпадает вопрос с курсами повышения квалификации или переподготовки.

Обратите внимание на вышеуказанные пункты при составлении договоров. Обычно в стоимость услуг входят эти затраты, но все таки уточните эти детали перед подписанием договора. Для председателя правления услуги ведения бухгалтерского учета по договору со специализированными компаниями выгодно тем, что их сотрудники находятся в постоянном контакте с контролирующими органами, они ежедневно отслеживают изменения в законодательстве

Для председателя правления услуги ведения бухгалтерского учета по договору со специализированными компаниями выгодно тем, что их сотрудники находятся в постоянном контакте с контролирующими органами, они ежедневно отслеживают изменения в законодательстве.

К чему мы с вами пришли — Товарищество обязано вести бухгалтерский и налоговый учет это раз, и второе вы все сейчас будете вынуждены решать вопрос — кто же у вас станет бухгалтером.

Услуги по ведению бухгалтерского учета некоммерческих организаций (СНТ, ДНП, ОНТ, ТСН) и юридические услуги у нас оказываются дистанционно!В настоящий момент абонентами компании являются садоводческие, огороднические и дачные некоммерческие товарищества на территории г. Перми и Пермского края.

Так как весь спектр услуг по ведению бухгалтерского учета СНТ и юридических услуг оказывается дистанционно, любое СНТ, вне зависимости от расположения может доверить ведение бухучета нам.

Тандем компаний позволяет не только организовать прозрачный учет поступлений взносов в СНТ, но и обеспечить профессиональное бухгалтерское и юридическое сопровождение, а так же, документальное оформление расходных операций.

Вместе мы сможем не только учесть Ваши затраты, но и оптимизировать их с точки зрения обложения взносами и налогами.

В одном месте вы сможете заказать Устав для вашего СНТ, организовать бухгалтерский и налоговый учет, проконсультироваться и получить помощь при открытии расчетного счета СНТ, подключить систему сдачи отчетности, а так же посещать бесплатные семинары.

Бухгалтерский учет в снт в 2020 году

› В России заработал новый ФЗ №217 «О садоводческих товариществах» в редакции 2020 года.

Он изменил жизнь садоводов, огородников и… бухгалтеров.

Хотя разница между СНТ и ОНТ незначительна, на плечи главбуха ложится ответственность за сбор и расходование денег садоводов, а также начисление земельного налога, подписание контрактов с обслуживающими компаниями, лицензирование скважины.

С 1 января 2020 садоводческие товарищества имеют только две организационно-правовые формы: садоводческое некоммерческое товарищество (СНТ) и огородническое некоммерческое товарищество (ОНТ). Одновременно они являются формами товариществ собственников недвижимости (ТСН).

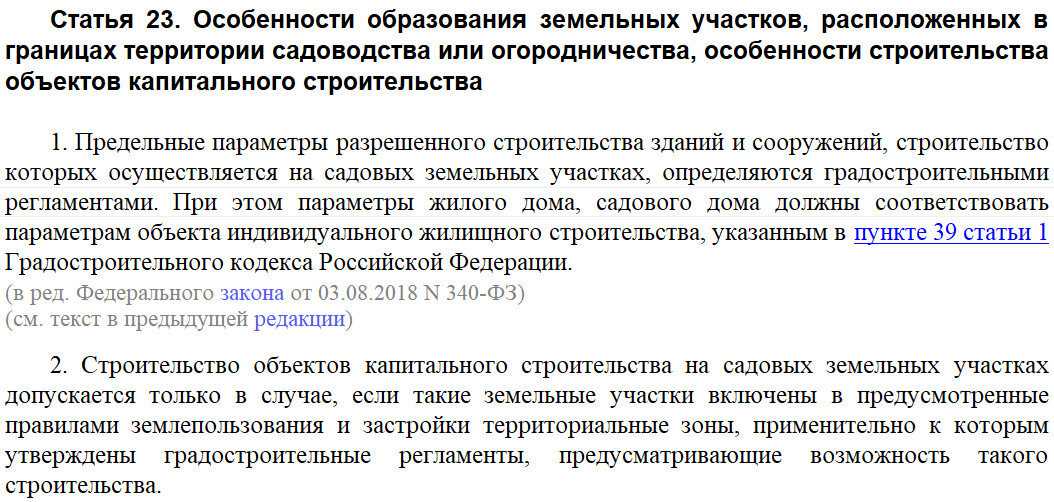

Дачных товариществ, кооперативов и прочих способов объединений больше не существует. Главная разница между СНТ и ОНТ — возможность строительства капитальных зданий и сооружений на земельных участках собственников:

- Огородники из ОНТ — не могут ставить объекты капстроительства на своих участках. В этом и заключается разница между СНТ и ОНТ. На территории огорода можно соорудить сарай, времянку, будку, туалет — все то,что не имеет фундамента. Если огородник построит небольшой домик, право собственности на него будет невозможно получить.

- Садоводы из СНТ — могут ставить на земле объекты капстроительства: дома, гаражи, бани, сараи, автомобильные навесы, теплицы и беседки. Если дом на участке соответствует требованиям жилого фонда, можно зарегистрироваться в нем, даже если объект находится за пределами поселка. Если строительство объекта площадью >50 кв.м. только в планах, нужно получать технический план.

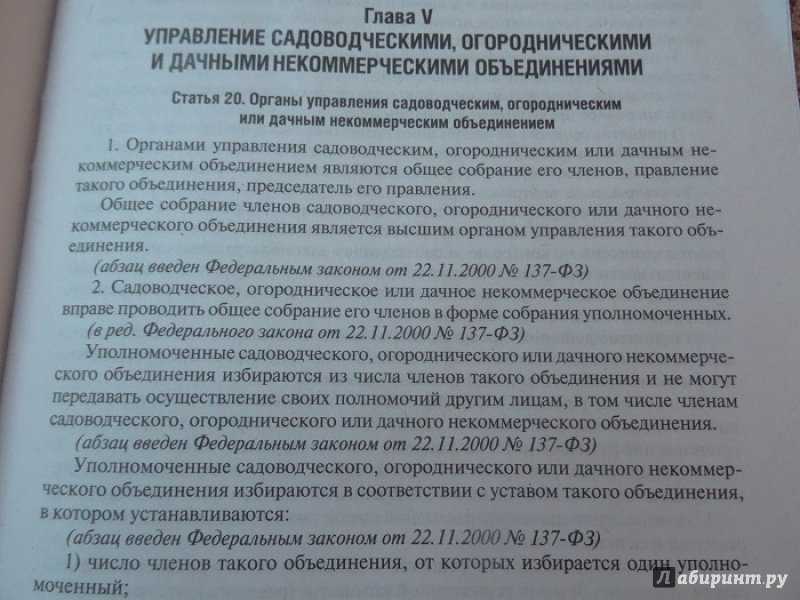

До 31 декабря 2020 года (№66-ФЗ «О дачных некоммерческих объединениях граждан») С 1 января 2020 года (№217-ФЗ «О садоводческих товариществах») Минимальное количество участников товарищества 7 человек 7 человек с возможностью ликвидации через суд при нарушении правила Срок правления председателя товарищества 2 года 5 лет Численность органа правления товарищества Устанавливалась решением Общего собрания Не менее 3 человек, но не более 5% от числа участников товарищества Право изменить СНТ (ОНТ) на ТСЖ Нет Да, по решению Общего собрания С 1 января 2020 садоводческие товарищества передают общее имущество в общедолевую собственность.

Делается это пропорционально площади владений.

Земельный налог начисляется также пропорционально: чем больше «соток» земли в собственности, тем больше налог на общее имущество. Остается только два вида взносов — членские и целевые.

Вступительных взносов больше нет.

Главным новшеством становятся исключительно безналичная оплата взносов — принимать наличные и выдавать фискальные чеки или БСО теперь нельзя. Выбрать банк, который будет принимать взносы в СНТ на расчетный счет, необходимо большинством голосов на Общем собрании товарищества. Кроме того, в решении необходимо прописать, кто из участников товарищества будет открывать р/с и представлять интересы в банке.

Если у СНТ есть накопления, можно купить POS-терминал с мобильным интернетом.

Использование УСН в учете

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

Что такое СНТ и как работает?

СНТ — это садовое некоммерческое товарищество, которое создают для выполнения задач и решения проблем собственников участков. Технически товарищество — привычное юрлицо с идентификационным номером налогоплательщика (ИНН), расчётным счётом в банке, сотрудниками и контрагентами.

Какие задачи решает СНТ:

- обеспечение участков водой и электричеством;

- вывоз твёрдых бытовых отходов (ТБО);

- охрана территории;

- поддержание дорог и прилегающих участков в надлежащем состоянии;

- благоустройство территории;

- и другие, связанные с вверенной территорией.

Из названия понятно, что это некоммерческая организация. Конечная цель — не прибыль, а удовлетворение потребностей собственников участков. Чтобы им не пришлось поодиночке договариваться с разными службами и спорить об исполнителях. СНТ организует собрания для принятия решений и централизованно оплачивает услуги других организаций.

Деятельность садовых некоммерческих товариществ регулируется Федеральным законом от 29 июля 2017 года № 217-ФЗ. Несмотря на некоммерческую суть, на СНТ не распространяются положения Закона «О некоммерческих организациях» № 7-ФЗ.

Отдельного порядка или стандарта бухучёта в СНТ нет. Специалисты руководствуются общими нормами и правилами для некоммерческих организаций.

advocatus54.ru

Последние дни для подачи расчета в 2019 г.:

- За 1кварт.2018г. – 3 мая;

- За 6месяц. – 31 июля;

- За 2019 год – 2апр.2018г.;

- За 9месяц. – 31 окт.

ИФНС Справка 2-НДФЛ По каждому сотруднику сдается единожды в год за прошедший годовой период. День сдачи – либо последний день марта, либо апреля в зависимости от признака.

Инфо Последний день подачи справок за 2019 год зависит от установленного в 2-НДФЛ признака (может быть 1 или 2):

Отчетность ИП по страховым отчислениям ИФНС Единый Расчет по страховым взносам (по пенсионным, медицинским, в связи с материнством и нетрудоспособностью) Сдается четырежды в год за каждый из четырех периодов (1кв., 6 и 9 мес., год).

Отличие интерфейсов программ

|

Функционал |

1С:Садовод |

1С:Бухгалтерия СНТ |

|---|---|---|

|

Участки |

Учёт ведётся по участкам, в которые заносятся данные по владельцу, площади, счётчикам. |

Ведение картотеки садоводов с возможностью подробного учета данных по строениям, площадям участков и их характеристикам, сведений о потребляемых услугах. |

|

Взносы |

В программе фиксируются и учитываются членские и целевые взносы, утвержденные на общем собрании садоводов. |

Расчет членских взносов различными способами:

Учет целевых взносов (ремонт дорог, вывоз мусора, ремонтные работы по обслуживанию сетей водоснабжения, электроснабжение и т. д.), возможность автоматического распределения суммы целевых взносов между членами СНТ различными способами: пропорционально площадям участков, равными долями, фиксированными суммами. |

|

Счетчики |

Расчет коммунальных ресурсов по показаниям приборов учета: |

Расчет коммунальных ресурсов по показаниям приборов учета:

Расчет начислений в зависимости от показаний индивидуальных счетчиков, учет потребляемых ресурсов (вода, тепло, электроэнергия, и т. п.) как индивидуально, так и в целом по СНТ. В программном продукте имеется возможность рассчитывать начисления по показаниям индивидуальных, многотарифных (счетчики “день-ночь”), групповых приборов учета, а также предусмотрена возможность расчета услуг по нормативному количеству для случая непредоставления показаний счетчиков в течение определенного периода и дальнейшего автоматического перерасчета услуги на основании фактических показаний приборов учета. |

|

Перерасчет, пени |

— |

Перерасчет услуг при изменении информации по садовым участкам. Учет пени в разрезе видов расчетов, поставщиков услуг. |

|

Оплата |

Прием оплаты от садоводов. Поддерживается прямой обмен с банками и распознание оплаты от членов СНТ в выписках банка |

Учет оплаты, поступившей от членов СНТ, возможность автоматического распределения оплаты между видами услуг, членскими и целевыми взносами. Расширенные возможности по распределению оплаты от членов СНТ:

|

|

Отчеты |

Формирование отчетов по задолженности. |

Формирование отчетов по начислениям, оплате, задолженности, сводных отчетов. |

|

Доходы и Расходы СНТ(ОНТ) |

Учет расходов. Расходы садового товарищества можно вести в разрезе направлений деятельности или целевых мероприятий. |

Учет целевых поступлений, доходов и расходов в рамках деятельности садоводческого товарищества. |

|

Квитанции |

Печать и рассылка квитанций на оплату. В связи с 217-ФЗ расчеты в садоводческих товариществах следует вести через расчетные счета. Для оплаты через банк можно использовать квитанции, которые формируются в программе. |

Автоматическое формирование печатных форм платежных извещений на основании произведенного начисления за расчетный период с учетом долга за прошлые периоды, формирование и вывод на печать различных форм платежных документов, формирование двумерных штрихкодов, отправка платежных документов на электронную почту в различных форматах. |

|

Рассылки |

Предусмотрена массовая рассылка квитанций членам СНТ по электронной почте |

Предусмотрена массовая рассылка квитанций членам СНТ по электронной почте |

|

Сдача отчетности |

Регламентированная отчетность. Программа позволяет заполнять и сдавать регламентированную отчетность в контролирующие органы |

Регламентированная отчетность. Программа позволяет заполнять и сдавать регламентированную отчетность в контролирующие органы |

|

Сотрудники СНТ(ОНТ) |

Учет зарплаты. В программе можно учитывать сотрудников СНТ, начислять и выплачивать зарплату. |

Учет заработной платы, кадровый и персонифицированный учет. |

|

Количество СНТ(ОНТ), по которым можно вести учёт |

Только одно СНТ(ОНТ) |

Ведение учета нескольких СНТ(ОНТ) |

|

Учет расчетов с контрагентами |

— |

|

|

Учет основных средств и нематериальных активов |

— |

|

|

Стандартные бухгалтерские отчеты |

— |

|

|

Подробнее |

Подробнее |

Внешний вид программ 1С:Садовод и 1С:Бухгалтерия СНТ. Элементы учета программ.

Примеры проводок в бухучете СНТ

Рассмотрим, типичные ситуации, отражающие бухучет в СНТ:

Ситуация 1

СНТ в приходно-расходной смете установило размер членских взносов в размере 1200 рублей с сотки. При вступлении в СНТ два новых собственника, имеющие по 10 соток, внесли членские взносы 12 000 (10 * 1200) рублей каждый, а также целевые взносы по 5 100 рублей с каждого собственника (20 человек) на приобретение компьютера для ведения бухгалтерского учета.

Как отразить членские взносы СНТ — проводки в бухучете?

Дт 76 Кт 86.2–24 000 руб. — начислены причитающиеся с членов СНТ членские взносы;

Дт 76 Кт 86.3–102 000 руб. — начислены целевые взносы;

Дт 51 Кт 76–126 000 руб. — поступление взносов на расчетный счет;

Ситуация 2

Решением общего собрания на целевые взносы в размере 102 000 рублей приобретен СНТ компьютер для ведения бухучета — как оформлять такую операцию в бухучете?

Дт 08 Кт 60–102 000 руб. – приобретение компьютера;

Дт 01 Кт 08–102 000 руб. — компьютер введен в эксплуатацию;

Дт 86 Кт 83–102 000 руб. — целевые средства, связанные с покупкой компьютера, учтены как увеличение добавочного капитала;

Дт 83 Кт 01–102 000 руб. – выбытие компьютера, в случае выбытия;

Стоит отметить, что если бы ОС было приобретено не на целевые средства – амортизация и выбытие ОС будут отражатся в обычном порядке:

Дт 20 (26,86) Кт 02;

Дт 02 Кт 01.

Ситуация 3

СНТ понесло следующие расходы: 20 000 руб. на выплату заработной платы председателю и бухгалтеру, 6 600 – страховые взносы.

Дт 86.1 (20,26) Кт 70–20 000 руб. — начислена заработная плата председателя и бухгалтера;

Дт 86.1 (20,26) Кт 69–6 600 руб. — начислены страховые взносы;

Если использован счет 20 или 26, то дополнительно:

Дт 86 Кт 20,26–26 600 – списание счета 20 или 26.

Ситуация 4

Председатель СНТ выдал из кассы под отчет ответственному лицу 10 000 рублей на покупку материалов для облагораживания зоны с водопроводной колонкой.

Дт 50 Кт 51–10 000 руб. – снятие наличных денег;

Дт 71 Кт 50–10 000 руб. – выдача под отчет наличных денег;

Дт 86.2 (20, 26) Кт 10–10 000 руб. — списание материалов;

Если использован счет 20 или 26, то дополнительно: Дт 86 Кт 20, 26 -–10 000 руб. — списание материалов;

Ситуация 5

СНТ оплатило электроэнергию за месяц в размере 15 000 руб.

Бухгалтерские проводки по учету электроэнергии в СНТ будут выглядеть следующим образом:

Дт 60 Кт 51–15 000 руб. — оплачена электроэнергия; Дт 20,86.1 Кт 60–15 000 руб. — оприходована электроэнергия;

Если использован счет 20 или 26, то дополнительно: Дт 86 Кт 20–15 000 руб. расходы на электроэнергию списаны за счет членских взносов;

Если банк списал еще и комиссию, то нужно сделать дополнительные проводки:

Дт 91.2 Кт 51 — списана комиссия;

Дт 86.1 Кт 91.2 – отражение комиссии за счет целевых средств.

Проводки по отражению комиссии аналогичны.

В заключение к рассмотренным ситуациям необходимо добавить, что в конце месяца главный бухгалтер должен осуществить закрытие счета 90 на счет 99, сделав проводку — Дт 90 Кт 99, поскольку сальдо счета 99 должно учитываться на счете 84 «Нераспределенная прибыль» проводкой Дт 99 Кт 84.

Имущество СНТ

Имущество СНТ принимается к бухгалтерскому учету как основное средство, если:

-

предполагается использование объекта для нужд СНТ, а не перепродажи;

-

срок возможной эксплуатации объекта больше одного года.

СНТ не имеет права на переоценку основных средств. Учет основных средств оформляется бухгалтерией с первичными документами. Целевое финансирование не может быть использовано для ремонта основных средств, приобретенных для бизнеса.

Если объект был приобретен за счет целевого финансирования для некоммерческих целей, то амортизация по нему не начисляется. Подробнее о расчете налогов в СНТ вы можете узнать из нашей статьи.

Бухучет в СНТ

СНТ – популярная современная структура, учреждаемая для ведения дачного хозяйства и решения задач, возникающих в этой области. Регламентирует работу СНТ закон № 66-ФЗ от 15.04.1998. Бухучет в СНТ можно условно разделить на:

1. аналитическое ведение картотеки участков, прием взносов, составление отчетов по должникам;

2. осуществление учета ОС, МПЗ, денежных и расчетных операций, сдача отчетности в ИФНС, фонды, статистику.

Недооценивать важность учета в СНТ сегодня нельзя: это предприятие, и оно обязано осуществлять учет всех сторон деятельности

Бухучет в СНТ: проводки по целевым поступлениям

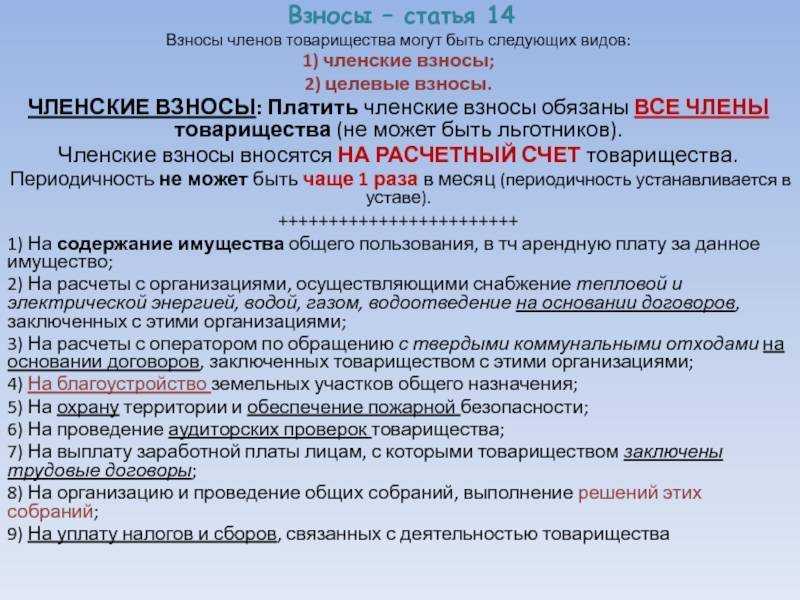

Формируют бюджет СНТ поступления от членов товарищества. Это взносы:

- вступительные;

- членские;

- целевые.

Движение этих средств отражается на сч. 86 «Целевое финансирование» с использованием субсчетов для разделения статуса взносов. Для расчетов с садоводами применяют счета расчетов с дебиторами/кредиторами (сч. 76). Основой функционирования СНТ является смета поступлений и расходов, утверждаемая на собрании садоводов.

https://youtube.com/watch?v=JpXSJ0G7YxM

Поступления расходуются лишь на цели, оговоренные в смете. Типовой формы сметы не существует, поэтому руководством СНТ утверждается удобный для себя вариант. Понесенные затраты отражаются на счетах производства – 20, 26, но не возбраняется фиксировать их по дебету сч. 86 с соответствующим субсчетом.

Пример

В СНТ «Белый ключ» принят новый член, приобретший участок (6 соток) и внесший:

• вступительный взнос 2000 руб.;

• членские взносы – 1800 руб. (по 200 руб. за сотку);

• целевой – на устройство площадки для мусоросборочного контейнера – 100 руб.

Сметой СНТ утверждены расходы на ремонт водовода (40 т. руб.), устройство площадки (4 т. руб.). За месяц:

списаны материалы на ремонт водовода – 15 т. руб.;

возведение площадки закончено, оформлено актами выполненных работ с подтверждением объемов, оплачены услуги подрядчика – 4 т. руб.;

зарплата сотрудникам СНТ – 16 000 руб., уплачены отчисления 4960 руб.;

приобретены канцтовары на 350 руб.

Бухучет в СНТ отражает операции:

| Д/т | К/т | Сумма (руб.) | Операция |

| Поступления за месяц | |||

| 50 | 76 | 3 900 | Оприходованы взносы в кассу |

| 76 | 86-1 | 2 000 | Вступительный взнос |

| 76 | 86-2 | 1 800 | Членские взносы |

| 76 | 86-3 | 100 | Целевой взнос |

| 51 | 50 | 3 900 | Деньги внесены на р/счет СНТ |

| Расход за месяц | |||

| 50 | 51 | 20 350 | Получены ДС в кассу для выдачи з/пл, оплату услуг, хоз.нужды |

| 86-3 | 10 | 15 000 | Материалы на ремонт водовода |

| 86-2 | 70 | 16 000 | Зарплата персонала |

| 86-2 | 69 | 4 960 | Отчисления в фонды |

| 86-2 | 71 | 350 | Приобретены канцтовары |

| 86-3 | 60 | 4 000 | Услуги подрядчика по установке площадки |

Бухучет в СНТ: проводки, особенности учета ОС

Особенностью учета ОС в садоводстве является то, что в стоимость приобретаемого для некоммерческого использования актива входят не только затраты, понесенные в ходе покупки, транспортировки, консультаций, но и сумма входящего НДС.

Проводки:

| Д/т | К/т | Операция |

| 08 | 60 | Покупка ОС с учетом НДС + расходы по закупке |

| 01 | 08 | Ввод в эксплуатацию |

Капиталовложения из целевых средств отражаются на сч. 83, увеличивая добавочный капитал. Бухучет в СНТ: проводки:

| Д/т | К/т | Операция |

| 86 | 83 | Увеличен ДК при покупке ОС из целевых фондов |

| 83 | 01 | Уменьшен ДК при реализации объекта, приобретенного из целевых средств |

По объектам, используемым исключительно в некоммерческих целях и приобретенным из целевых поступлений, не производится переоценка и не начисляется износ. Он исчисляется за балансом (сч.010) в конце года.

Бухучет в СНТ: проводки и учет результатов

По окончании месяца бухгалтер закрывает сч. 90 на счет прибыли 99 (Д/т 90 К/т 99), сальдо которого учитывается на сч.84 «Нераспределенная прибыль» (Д/т99 К/т 84). Однако в СНТ любая деятельность осуществляется в целях, определенных уставом. Поэтому распределения прибыли между участниками не происходит, а сумма отправляется на сч. 86 с дебета сч.84 (Д/84 К/т 86).

Бухучет в СНТ не освобожден от уплаты налогов, но в налоговую базу не входят целевые средства, направленные в соответствии со сметой на осуществление уставной деятельности.

Учет, отчетность и налогообложение садоводческих товариществ

Учет, отчетность и налогообложение садоводческих товариществ советник налоговой службы I ранга Согласно части первой Гражданского кодекса Российской Федерации к некоммерческим организациям относятся юридические лица, которые могут создаваться в форме потребительских кооперативов, общественных организаций (объединений). Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

I.

Правила ведения бухучета в СНТ (нюансы)

Правила ведения бухучета в СНТ (нюансы) Бухучет в СНТ имеет свою специфику и особенности. О том, как организовать бухгалтерский учет на различных системах налогообложения, поговорим далее.

Основным нормативным актом, регулирующим деятельность СНТ, является закон

от 15.

Правила ведения бухучета в снт

Узнайте из статьи, что и почему не так в вашем СНТ. В закон внесены все дополнения и изменения, в т.ч.

Бухгалтерский учёт средств целевого финансирования

Взносы участников должны отражаться в бухгалтерском учете обособленно по их видам исходя из определений, приведенных в Законе № 66-ФЗ, а также их экономического содержания.

Для учёта начисленных и поступивших взносов целесообразно открывать отдельные субсчета к счёту 86 «Целевое финансирование», например: 86-1 «Вступительные взносы» — для учета денежных средств, внесенных членами садоводческого некоммерческого объединения на организационные расходы на оформление документации; 86-2 «Членские взносы» — для учета денежных средств, периодически вносимых членами садоводческого товарищества на оплату труда работников, заключивших трудовые договоры с таким объединением, и другие текущие расходы такого объединения; 86-3 «Целевые взносы» — для учета денежных средств, внесенных членами садоводческого товарищества на приобретение (создание) объектов общего пользования.

Учет паевых и дополнительных взносов организуется и ведется в садоводческих кооперативах, которые отличаются от садоводческих товариществ тем, что ведут определенную коммерческую деятельность (например, по реализации выращенной продукции). В том случае, когда садоводческое товарищество получает субсидии, субвенции или иные виды государственной помощи, для их учета следует открывать отдельный субсчет.

К счету 86 может быть также открыт дополнительный субсчёт «Прочие источники» — например, для отражения расчётов с гражданами, не являющимися членами товарищества, но пользующимися за плату его инфраструктурой.

На счёте 76 «Расчеты с разными дебиторами и кредиторами» целесообразно учитывать задолженность участников товарищества по членским взносам. Задолженность по вступительным взносам отражается, как правило, при их внесении, поэтому использование счетов учета расчетов не обязательно.

Однако с точки зрения оперативного учета задолженности участников товарищества по взносам такой учет может быть организован.

Пример 1. Общим собранием членов садоводческого некоммерческого товарищества «Пищевик» установлен размер членских взносов — 200 руб. с сотки в год, размер вступительных взносов — 1000 руб. Также собранием членов товарищества принято решение о сборе целевых взносов на строительство дороги в размере 600 руб. с участка.

При отражении задолженности участников товарищества по взносам в учёте садоводческого товарищества делаются проводки: Дебет 76-5 «Расчеты с разными дебиторами и кредиторами», Кредит 86-2 «Членские взносы» — 1200 руб. (200 руб.

СНТ: новый взгляд

Также собранием членов товарищества принято решение о сборе целевых взносов на строительство дороги в размере 600 руб. с участка.

При отражении задолженности участников товарищества по взносам в учёте садоводческого товарищества делаются проводки: Дебет 76-5 «Расчеты с разными дебиторами и кредиторами», Кредит 86-2 «Членские взносы» — 1200 руб. (200 руб. x 6 соток) — отражена задолженность членов товарищества по членским взносам; Дебет 76-5 «Расчеты с разными дебиторами и кредиторами» Кредит 86-3 «Целевые взносы» — 600 руб. — отражена задолженность членов товарищества по целевым взносам на строительство дороги; Дебет 50 «Касса» Кредит 76-5 «Расчеты с разными дебиторами и кредиторами» — 1800 руб. — членом товарищества внесены в кассу членские и целевые взносы.

Пример 2. Общим собранием членов садоводческого некоммерческого товарищества «Лесное» принят новый член товарищества, размер вступительных взносов — 1000 руб.

При отражении задолженности участников товарищества по взносам в учёте садоводческого товарищества делаются проводки: Дебет 76-5 «Расчеты с разными дебиторами и кредиторами» Кредит 86-1 «Вступительные взносы» — 1000 руб. — отражена задолженность членов товарищества по вступительным взносам; Дебет 50 «Касса» Кредит 76-5 «Расчеты с разными дебиторами и кредиторами» — 1000 руб. — членом товарищества внесен в кассу вступительный взнос. Возможен такой вариант отражения данной операции в учете: Дебет 50 «Касса» Кредит 86-1 «Вступительные взносы» — 1000 руб. — вступительный взнос внесен членом садоводческого товарищества непосредственно в момент вступления.

Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения. Источник доходов СНТ Поступление сумм для обслуживания деятельности производится членскими взносами участников товарищества. Сумма определяется по смете, предложенной на общем собрании членов или при наличии кворума, достаточная численность которого определяется учредительными документами. Размер членских взносов устанавливается на календарный год или другой период, определенный товариществом. Членские взносы учитываются как целевые поступления, не облагаемые налогом. Поступление членских взносов производится по приходному кассовому ордеру. Организации СНТ обязаны соблюдать правила ведения кассовых операций.

объекты на балансе садоводческого товарищества

НК РФ уставная деятельность некоммерческих организаций не подлежит налогообложению (освобождена от налогообложения), поэтому НДС, уплаченный поставщикам товаров, работ, услуг, включается в стоимость этих товаров, работ, услуг. Т.о., в первоначальную стоимость основного средства СНТ должно включить и НДС. Операции по принятию к учёту основных средств в обязательном порядке подлежат оформлению первичными документами.

В соответствии с Постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учётной документации по учёту основных средств» для учёта ОС должны использоваться унифицированные формы первичной учётной документации.

Закон о снт — с 2021 года дачникам подготовиться к нововведениям

Сроки сдачи: — не позднее 15-го числа второго месяца, следующего за отчетным (налоговым) периодом, — для отчета на бумаге; — не позже 20-го числа второго месяца, следующего за отчетным (налоговым) периодом, — для расчета в электронном виде (подп. 2 ч. 9 ст. 15 Закона № 212-ФЗ). Кроме того, каждый месяц вам нужно сдавать в ПФР ежемесячный отчет по форме СЗВ-М. Срок -не позднее 10 числа месяца, следующего за отчетным.

Внимание

Бланк отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Даже если у вас нет работников, председатель как минимум есть. В отношении него и нужно сдать отчет. Даже если договор с ним не оформлен (Письмо ПФР от 06.05.2016 № 08-22/6356).

Налоговая отчетность снт усн 2021 без работников

УСН подразделяется на две подсистемы – «Доходы» и «Доходы за минусом расходов», существует и два КБК:

- Налог 182 105 01011011000110

- Штраф 182 105 01011013000110

- Штраф 182 105 01011013000110

- «Доходы»: Налог 182 105 01011011000110

- Пени 182 105 01011012100110

- Штраф 182 105 01011013000110

Пени 182 105 01011012100110

Пени 182 105 01011012100110

Налог 182 105 01011011000110

- Пени 182 105 01021012100110

- Пени 182 105 01021012100110

- «Доходы за минусом расходов»: Налог 182 105 01021011000110

- Пени 182 105 01021012100110

- Штраф 18210501021013000110

Штраф 18210501021013000110

Штраф 18210501021013000110

Налог 182 105 01021011000110

Налог 182 105 01021011000110

Важно!

Последние дни для подачи расчета в 2021 г.:

- За 2021 год – 2апр.2018г.;

- За 1кварт.2018г.

4. Благоустройство земельных участков общего назначения. Страховые взносы ИП за 2021 год.