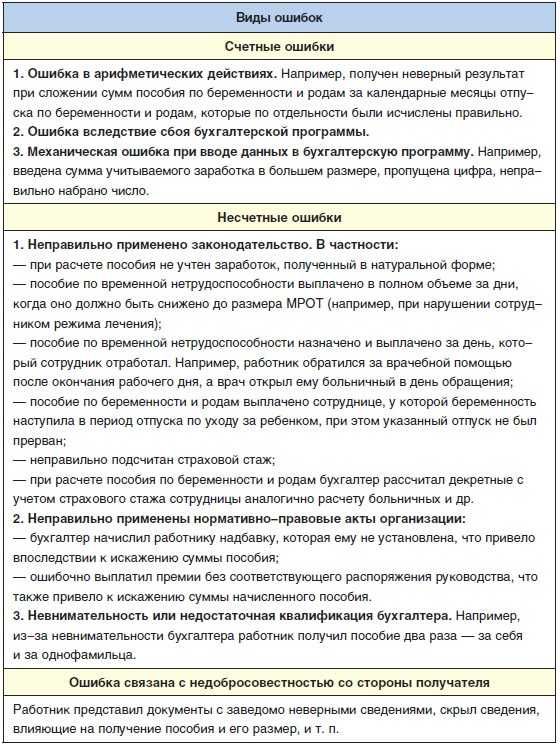

Доказательства наличия счетной ошибки

Для суда следует подготовь объяснительную записку бухгалтера с математическими выкладками. В ней нужно наглядно показать расчет, который привел к счетной ошибке. К справке нужно приложить расчетные листки и ведомости. Но это дополнительные документы, а не основные. Только с ними в суде не выиграть

Работодатели часто ссылаются на ошибки бухгалтерских программ

В подобных делах следует обращать внимание, та то, что сбой в программе и двойная выплата зарплаты — это математические ошибки. К ошибке работодателя в применении норм законодательства они не относятся

Нередко бухгалтер допускает описку, опечатку. В таких случаях у работодателя есть шанс взыскать деньги, если он перечислил работнику намного больше его обычного заработка. Например, вместо 11 тыс. работодатель перечислил работнику почти 1 млн. рублей.

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

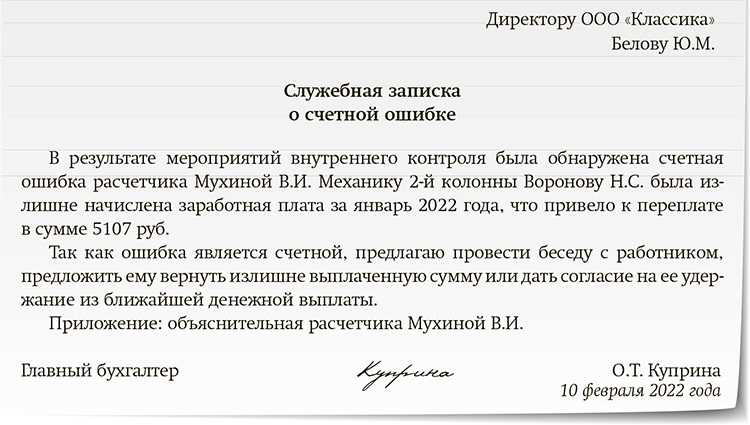

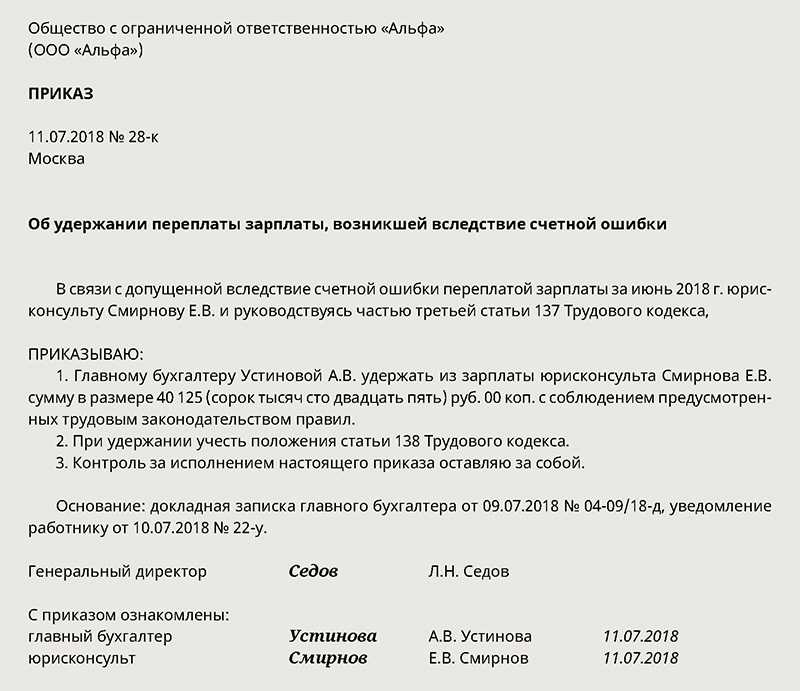

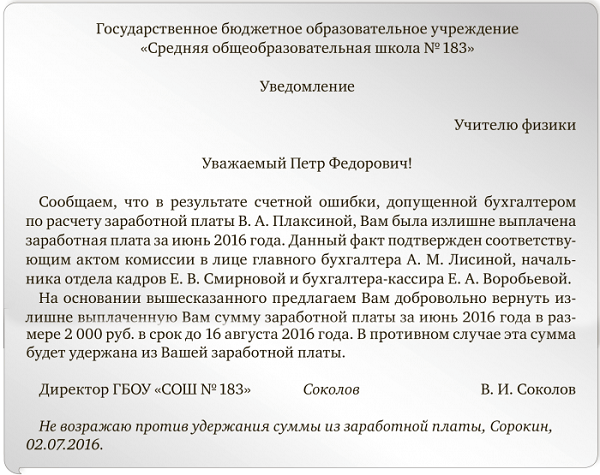

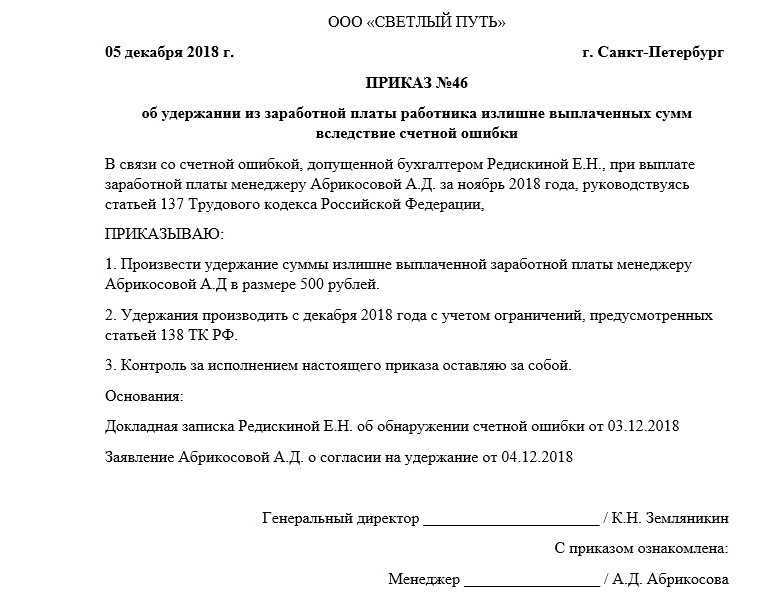

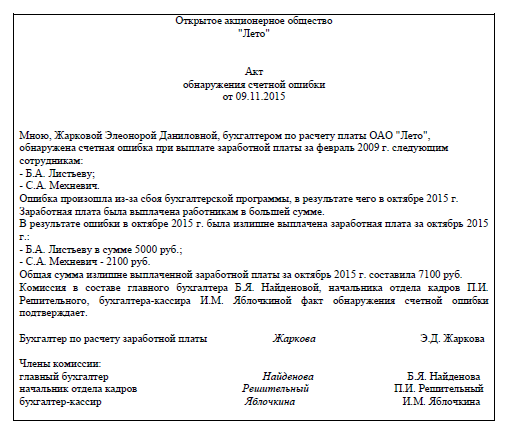

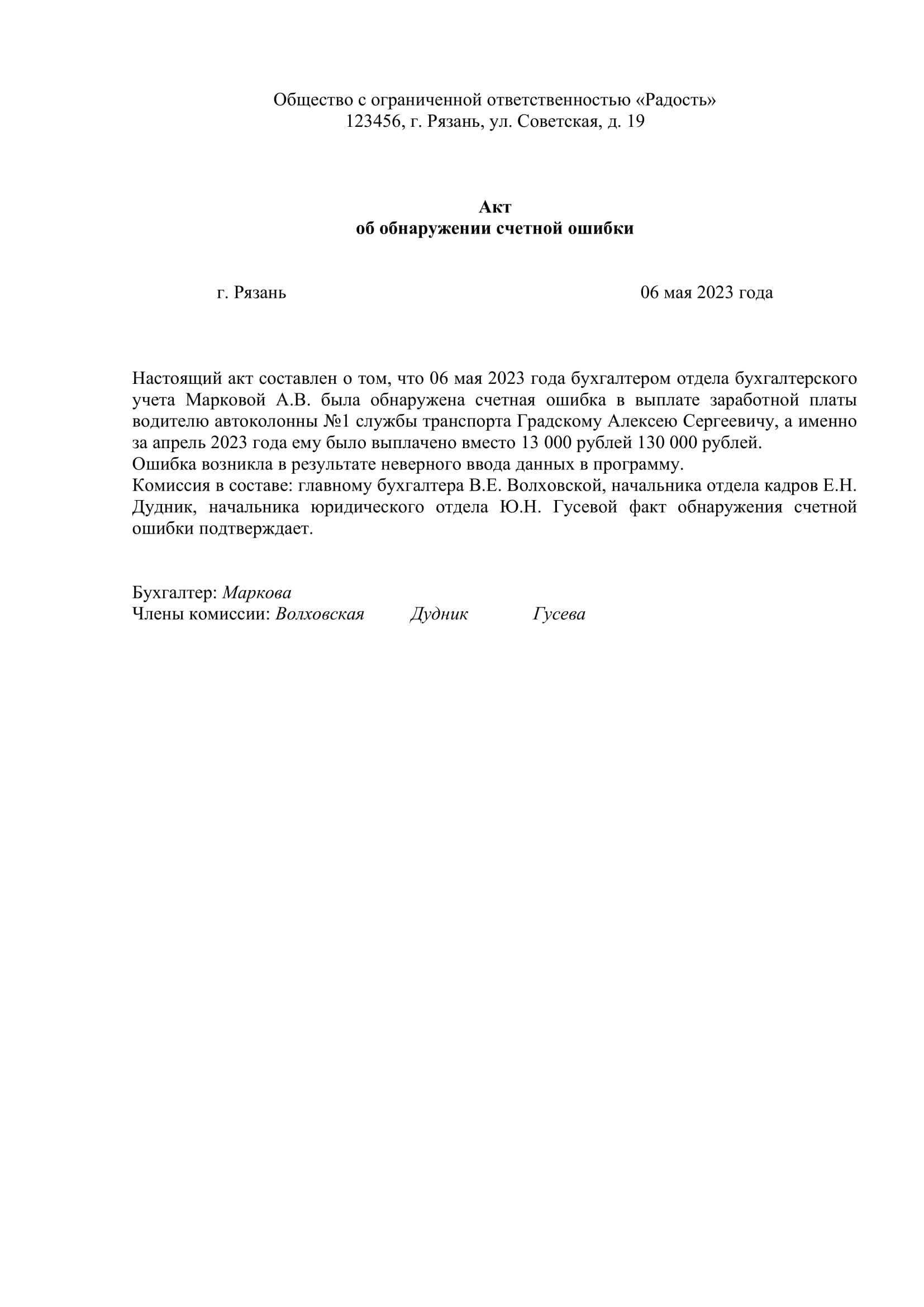

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

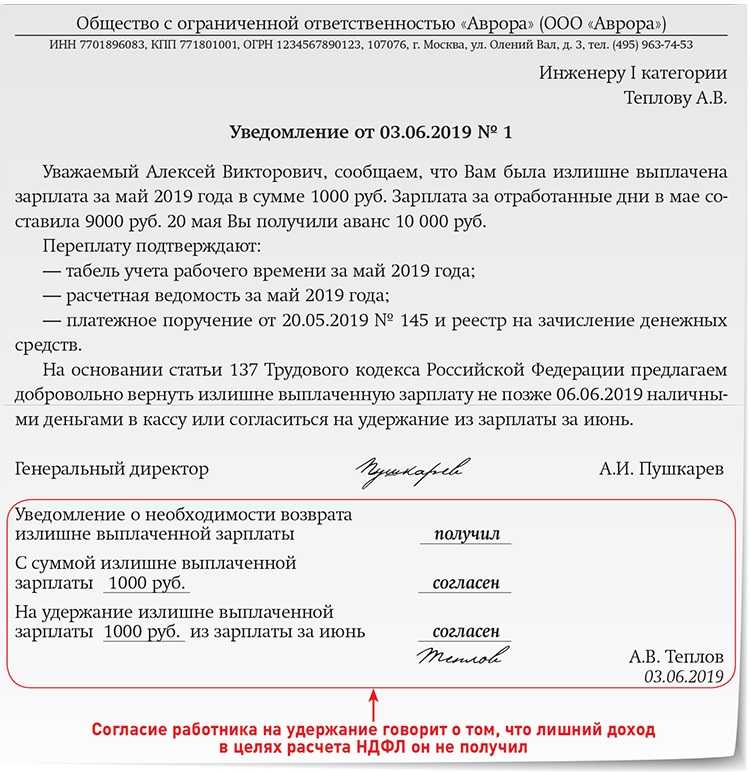

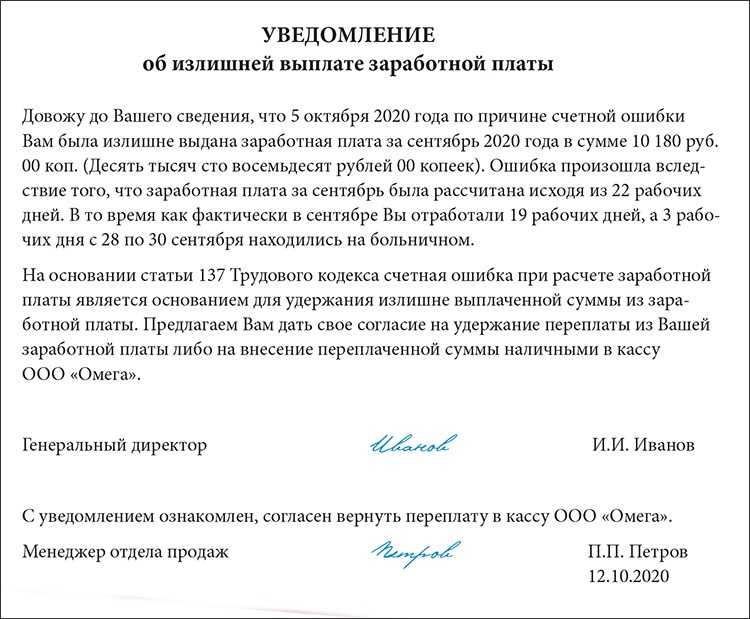

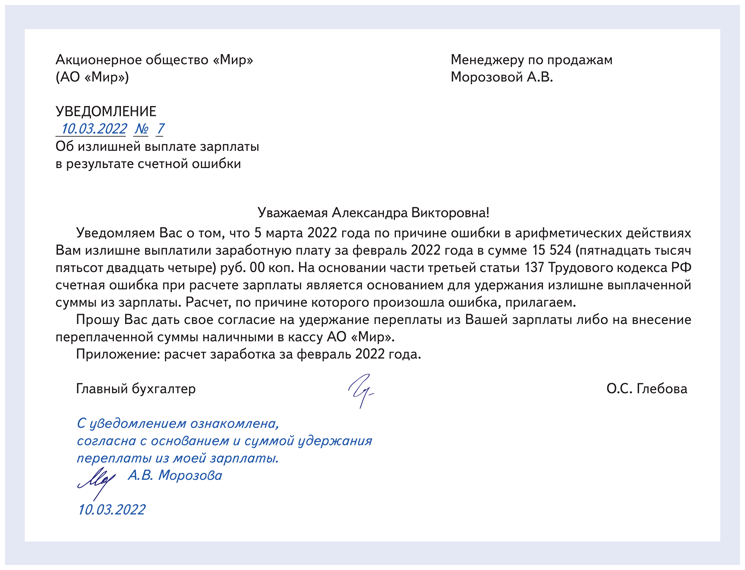

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

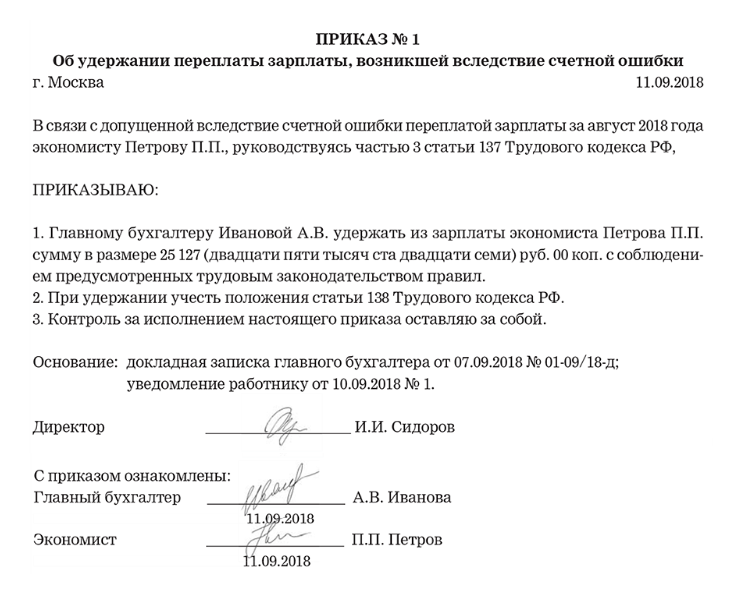

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Акт обследования помещения в городском округе Жуковский Московской области

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Инструкция по составлению акта

Для удобства работы с официальной бумагой условно разделим её на три структурных элемента: реквизиты, предмет и подписи ответственных лиц

Следует уделить должное внимание каждому из них

Первым делом обратим внимание на реквизиты. В шапке прописываем полное наименование организации со ссылкой на её организационно-правовую форму (ОАО, ПАО)

Затем присваиваем акту уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату (число, месяц, год) и место (населённый пункт) его составления.

Следующим шагом указываем ФИО и должность сотрудника, обнаружившего счётную ошибку. Далее ссылаемся на расчётный документ, в котором непосредственно выявилась опечатка (номер, дата).

Ниже по документу подробно описываем характер ошибки и предлагаем правильную редакцию. В качестве итога обозначаем правильную сумму, прописываем разницу.

Примерный образец

Мною, бухгалтером Ватовым Н. Д., была обнаружена счётная ошибка в расчётном документе от 01.08.2024. В результате ошибки механику Нестерову А. С. была выплачена заработная плата в большем размере. Причиной допущения ошибки стал сбой в бухгалтерской программе.

Нестеров А. С. должен за июль 2024 года должен был получить заработную плату в размере 35 000 руб. (тридцать пять тысяч рублей), а фактически получил 65 000 (шестьдесят пять тысяч рублей). Разница составляет 30 000 руб. (тридцать тысяч рублей).

Комиссия в составе главного бухгалтера Остряковой Е. П., бухгалтера Гориной Л. П. и кадровика Симоновой А. К. подтверждает факт обнаружения ошибки, а также достоверность изложенных в настоящем акте сведений.

Что это такое

Конкретного определения счетной ошибки нет ни в одном нормативном документе, регламентирующем трудовые отношения в РФ.

При обнаружении такой неточности составляется соответствующий акт в произвольной форме.

Счетная ошибка при начислении заработной платы является законным основанием для удержания переплаты из дохода сотрудников, при начислении которого она была допущена.

Если отсутствует факт недобросовестности гражданина или ошибки в расчетах, он не обязан возвращать излишне полученную им зарплату (п. 3 ст.1109 ГК).

Сейчас учет в основном ведется с использованием бухгалтерских программ. Если расчетчик ошибся при вводе в нее данных, это признается технической ошибкой по вине работодателя. Она не относится к счетным и возникшая в результате нее переплата не подлежит возмещению.

Не возвращаются излишне выданные суммы, возникшие по причине неточности, совершенные расчетчиком из-за его низкой квалификации или небрежности. Программы, в которых работают бухгалтера, уже содержат все необходимые формулы для верного расчета вознаграждения персоналу.

При обнаружении переплаты ее можно удержать из заработка сотрудника только с его согласия или по решению суда. В последнем случае должна быть доказана вина или недобросовестные действия сотрудника или установлена счетная ошибка. Работодателю необходимо предоставить соответствующий акт работнику и суду.

При отсутствии доказательств суд не удовлетворит требование об удержании переплаты с труженика.

Следует закрепить определение счетной ошибки в локальном документе компании, например, в Колдоговоре. Для рассмотрения факта переплаты работодателю необходимо создать специальную комиссию. В ее состав можно включить главбуха, кадровика, финансового руководителя, администратора. Функции председателя можно возложить на директора.

С заключением комиссии труженика нужно ознакомить в обязательном порядке.

Когда нельзя произвести удержания

Когда нельзя произвести удержания

В остальных случаях ошибочно выданную зарплату удержать с сотрудника нельзя – он может возместить ее только по собственному желанию (п. 3 ст. 1109 ГК РФ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Ситуация: можно ли провести удержания, если зарплата сотруднику ошибочно выплачена два раза: по карточке и через кассу?

Ответ: нет, нельзя.

Предложите сотруднику вернуть излишне полученные деньги. Если он откажется, обратитесь в суд.

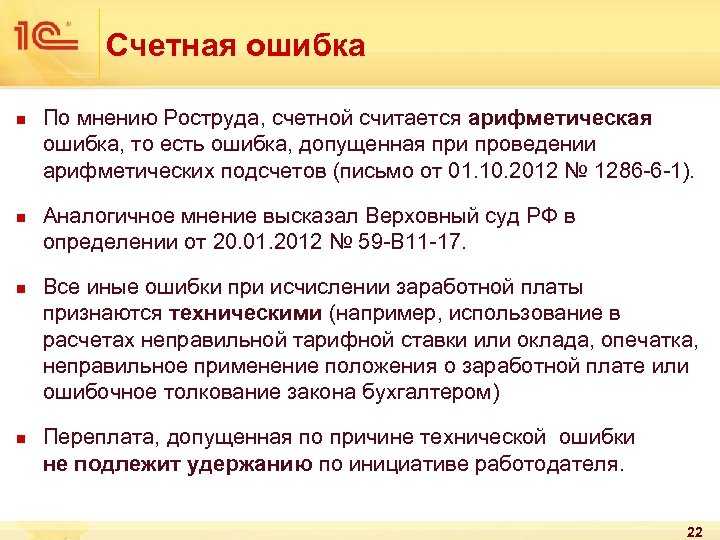

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Если же за один и тот же период зарплата сотруднику была выдана дважды, то такая ошибка счетной не считается. Ведь никаких искажений в определении размера зарплаты не было.

В подобной ситуации организации придется доказать в суде, что действия ее сотрудника были направлены на получение не полагающихся ему сумм. В качестве доказательств могут быть использованы:

справки из банка о том, что зарплата сотрудником была получена ранее, чем в кассе организации;

ведомость (расходный кассовый ордер) на получение той же суммы зарплаты в кассе с подписью сотрудника;

документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

Что делать, если сотруднику переплатили?

На практике переплата по заработной плате может быть совершена по ряду причин.

Если бухгалтер допустил ее, есть три варианта выхода из ситуации:

- Поговорить с сотрудником и попросить добровольно внести излишне выплаченную сумму в кассу предприятия. Особенно такой способ рационален, когда выплата только была совершена, и деньги еще не были израсходованы.

- Совершить удержание переплаченной суммы с письменного согласия работника. Можно установить определенные размеры удержаний на оговоренный период, но не более 20% от ежемесячной зарплаты.

- Подать исковое заявление в судебную инстанцию с целью принудительного взыскания излишне переплаченной суммы. Этот вариант используют, если сотрудник не желает возвращать лишние суммы и согласие на удержание не написал.

При использовании любого из способов рекомендуется составить акт, где отображен факт ошибки и размер переплаты.

Копия документа направляется на ознакомление работнику. После этого сотрудник вносит в кассу предприятия излишнюю сумму, дает согласие на удержание, или работодатель подает иск в суд.

- как удержать алименты из зарплаты;

- взыскания по исполнительным листам.

Можно ли удержать сумму переплаты из заработной платы работника?

Законодатель довольно строг к вопросу взыскания излишне уплаченных работнику сумм.

Ст. 137 ТК РФ содержит перечень случаев по образованию переплаты, когда допускается удержание излишне уплаченных денег:

- при возмещении неотработанного аванса;

- возврат неизрасходованных сумм командировочных;

- при допущении счетных ошибок;

- при излишне уплаченных отпускных (кроме случаев п. 1 и 2 ст. 77 и п. 1, 2, 5, 6,7 ст. 83 ТК РФ);

- переплата совершена по причине неправомерных действий работника, признанных судом;

- если органом по труду доказано нарушение норм.

При других обстоятельствах взыскать излишне переплаченную сумму из заработной платы работодатель с работника не сможет.

В ТК РФ нельзя найти конкретного понятия счетной ошибки. Но, согласно письму от № 1286-6-1 счетной признается ошибка, допущенная в результате арифметических подсчетов.

Приведем конкретные примеры в форме таблицы:

На практике, большинство ситуаций разрешаются мирно. Сотрудник, получивший неположенную сумму, самостоятельно вносит переплаченные деньги в кассу предприятия или соглашается на удержание из заработной платы.

В каком размере можно выполнить взыскание?

Ст. 138 ТК РФ устанавливает ограничение на размеры удержаний из заработной платы в размере 20%. Поэтому период взыскания долга может затянуться на несколько месяцев, в зависимости от суммы задолженности.

Пример:

Предположим, сотруднику переплатили зарплату на 10 тыс. руб.

Его ежемесячный доход составляет 20 тыс. руб.

20% от 20 тыс. составляет 4 тыс.

Больше, чем эта сумма, по закону с сотрудника взыскать нельзя даже при его согласии.

Поэтому при такой зарплате весь долг будет взыскан при удержаниях за 3 месяца (4000 + 4000 + 2000).

По соглашению сторон допускается установить и меньший размер удержания из заработной платы.

Например, сотрудник и работодатель пришли к соглашению о ежемесячных удержаниях из зарплаты в размере 10% в счет погашения задолженности, которая образовалась при переплате в результате счетной ошибки бухгалтера.

Если сотрудник желает возвращать долг большими платежами, он может просто получать зарплату и потом самостоятельно вносить сумму задолженности в размере, превышающем установленные законом 20%.

Что делать работнику

Итак, когда сотруднику в любом случае придется вернуть незаслуженно полученные деньги? Закон достаточно суров к тем работодателям, которые неправильно рассчитали зарплату. Согласно ст. 137 ТК РФ, переплата зарплаты сотруднику может быть взыскана только в исключительных случаях. Среди них:

- была допущена счетная ошибка;

- доказана вина работника в том, что он не выполнял нормы труда или замечен в простое;

- суд установил, что имели место неправомерные действия сотрудника, направленные на получение незаработнанных денег.

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если зарплата в большей сумме была ошибочно была перечислена не по причине счетной ошибки, то взыскать излишне выплаченные средства с работника допустимо только при условии, что он сам не против.

Начисляли ли вам когда-нибудь заработную плату по ошибке?

Да

Нет

Начисляли ли вам когда-нибудь заработную плату по ошибке?

| Да |

282 |

| Нет |

133 |

Таким образом, если сотрудник обнаружил в полученной зарплате лишние денежные средства, он вправе:

- самостоятельно произвести внесение лишних денег в кассу;

- перечислить полученный излишек на расчетный счет компании;

- написать заявление, чтобы работодатель сам удержал излишне выплаченную сумму из будущих заработков работника. Ограничения по удержаниям из заработной платы, установленные ТК РФ, здесь не применяются. Так как в данном случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26 сентября 2012 г. №ПГ/7156-6-1).

Удерживать сумму из заработной платы сотрудника нужно после того, как из нее уже был удержан НДФЛ, а также суммы по исполнительным листам.

Что считается счетной ошибкой

В законодательстве нет определения счетной ошибки. Но, согласно Определению Верховного суда РФ от 20 января 2012 г. №59-В11-17, счетной считается ошибка, допущенная в арифметических действиях. Тут имеются в виду действия, связанные с подсчетом. Иными словами, вернуть излишне выплаченную зарплату вы должны в том случае, если у бухгалтер сложил два и два, а получил пять.

Если же речь идет о технических ошибках, совершенных по вине работодателя, то к счетным они не относятся. Так, если случилась механическая ошибка бухгалтера при начислении в момент, когда в бухгалтерскую программу вводились данные или из-за сбоев в работе программы по бухучету, а также если были допущены описки и опечатки в финансовых документах или было неверно применено законодательство либо нормативно-правовые акты предприятия, сотрудник не обязан возвращать деньги.

В частности, работнику не придется расставаться с излишней выплатой, если:

|

№ |

Когда не придется возвращать перечисленные деньги |

|

1 |

Бухгалтер начислила вам зарплату два раза; |

|

2 |

Бухгалтер при расчете среднего заработка учел премию, начисленную после расчетного периода; |

|

3 |

Расчетчик оплатил отпуск большей продолжительности, чем было положено работнику, и в итоге сумма отпускных получилась завышенной; |

|

4 |

Вам выплатили и отпускные, и заработную плату за время отпуска; |

|

5 |

Бухгалтерия начислила надбавку, которая по факту вам не установлена; |

|

6 |

Вам случайно выплатили премию, которая не была предусмотрена, без соответствующего распоряжения руководства. |

Пример

За январь сотруднику перечислили заработную плату в размере 27 тыс. рублей, был удержан удержан НДФЛ, равный 3510 рублей. Позже выяснилось, что при начислении бухгалтер допустил арифметическую ошибку. Зарплата за январь должна была составить 22 тыс. рублей, а это на пять тыс. рублей меньше начисленной. За февраль начисленная зарплата составила 22 тыс. рублей, был удержан подоходный налог 2860 рублей. Сотрудник согласился на удержание излишне выплаченной заработной платы. В данной ситуации проводки в учете будут следующими: Дт 20 – Кт 70 – 27 тыс. рублей – начисление зп за январь → Дт 70 – Кт 68 – 3510 рублей – удержание налога из зарплаты за январь → Дт 70 – Кт 51 – 23 490 рублей – выплата январской зарплаты → Дт 20 – Кт 70 – СТОРНО пять тыс. рублей – сумма переплаты, произошедшей из-за счетной ошибки → Дт 70 – Кт 68 – СТОРНО 650 рублей – размер излишне удержанного налога с суммы переплаты → Дт 73 – Кт 70 – 4350 рублей (5000-650) – сумма зарплаты, излишне уплаченная работнику → Дт 20 – Кт 70 – 22 тыс. рублей – начисление заработной февральской платы → Дт 70 – Кт 68 – 2860 рублей – удержание налога с начислений за февраль → Дт 70 – Кт 73 – 3828 рублей ((22000-2860) х 20%) – частичное удержание переплаты (с соблюдением ограничения в 20% от месячного дохода) → Дт 70 – Кт 51 – 15 312 рублей (22000-2860-3828) – выплата заработной платы за февраль. Остаток переплаты в размере 522 рублей(4350 – 3828) работодатель удержит из мартовской зарплаты сотрудника.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

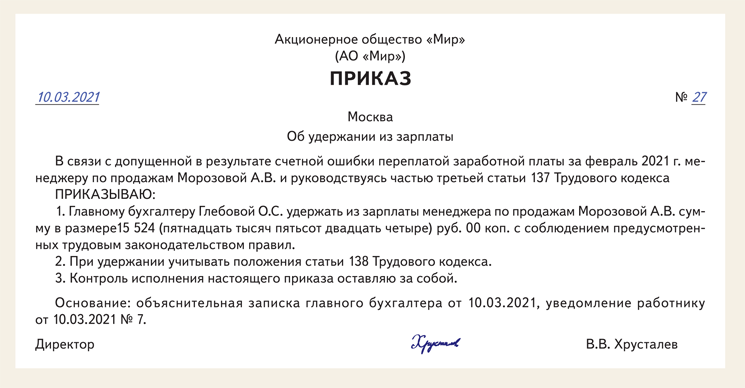

Что делать работодателю

Пример возврата излишне выплаченной заработной платы

Предположим, в процессе труда менеджера Иванова И.И. зарплата за декабрь была выдана неверно. Оклад сотрудника составил 40000 руб., после удержания НДФЛ сотрудник должен был получить 34800 руб. Вместо этого ему выдали 37300 руб., переплата составила 2500 руб. Как сделать возврат излишне выплаченной заработной платы?

После обнаружения неточностей работник предприятия не возражает против удержания излишней суммы. Для этого менеджером письменно составляется заявление-согласие, а работодателем издается приказ. При расчетах за январь при условиях равного оклада сотрудник получит на 2500 руб. меньше, то есть 32300 руб. В учете за январь потребуется сделать следующие проводки:

- Д 44 К 70 на 40000 руб. – отражено начисление заработка за январь.

- Д 70 К 68.1 на 5200 руб. – исчислен с заработка НДФЛ.

- Д 70 к 73 на 2500 руб. – отражено удержание работодателем суммы переплаты заработка.

- Д 70 К 50 – из кассы работодателя выдана «на руки» работнику зарплата за минусом суммы удержания в размере 2500 руб.

Пересчет налогов

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

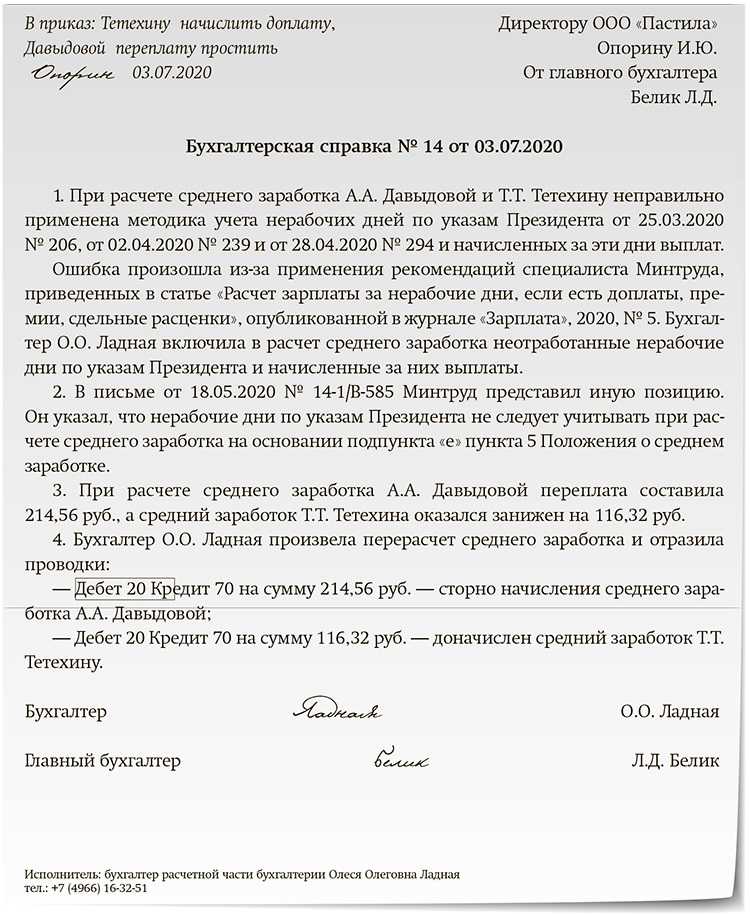

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

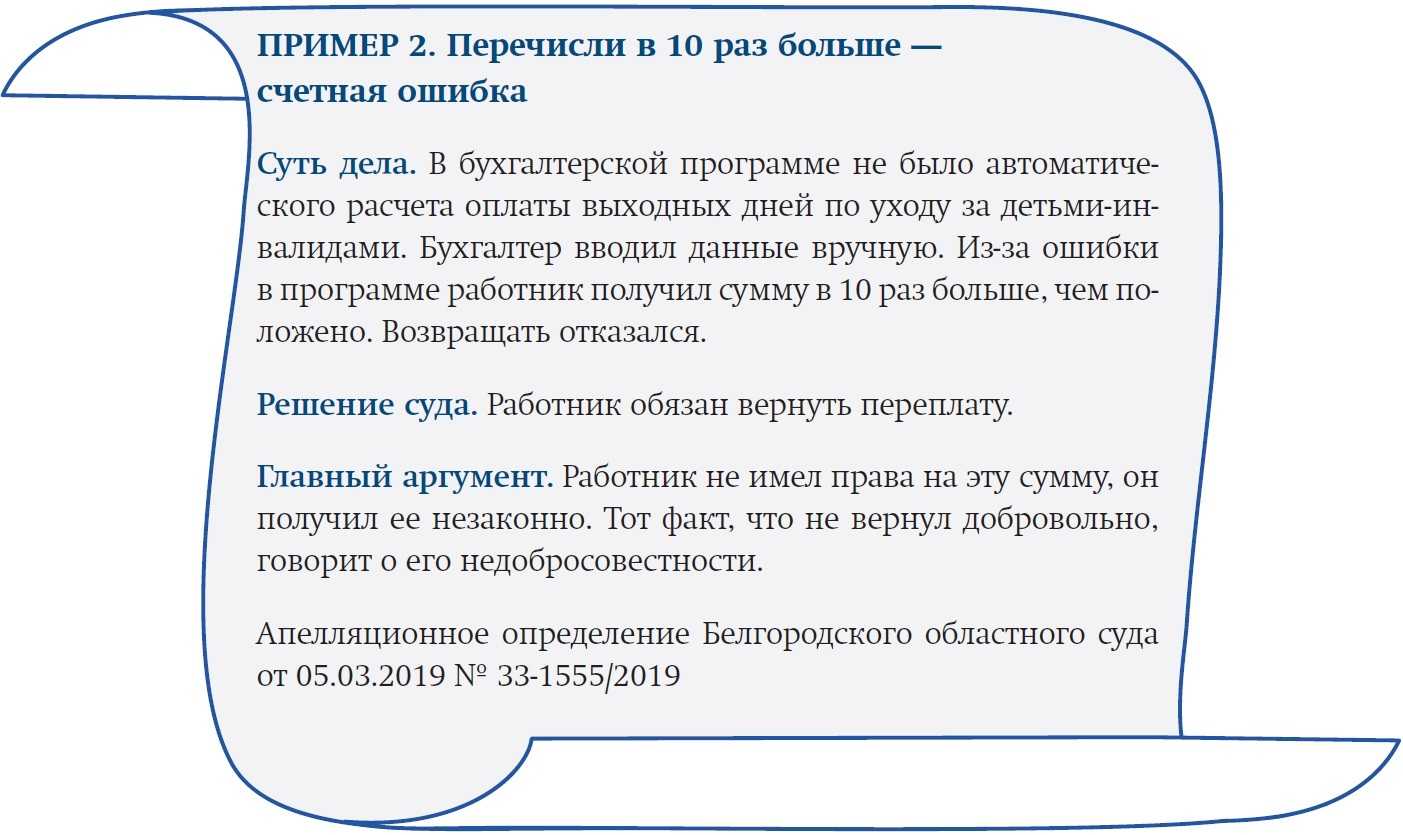

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Из зарплатыст. 129 ТК РФ работника разрешено удерживатьст. 137 ТК РФ:

отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзяст. 137 ТК РФ. Например, при увольнении:

— в связи с сокращением штата или численности работниковп. 2 ст. 81 ТК РФ;

— отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работып. 8 ст. 77 ТК РФ;

— призывом на военную службуп. 1 ст. 83 ТК РФ;

— восстановлением на работе работника, ранее выполнявшего эту работуп. 2 ст. 83 ТК РФ;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировкуПисьмо Роструда от 11.03.2009 № 1144-ТЗ;

- выплаты при невыполнении норм труда или простоестатьи 155, 157 ТК РФ. Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработкеОпределение Московского облсуда от 15.12.2011 № 33-25895;

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

Когда возможны удержания

Статьей 137 Трудового Кодекса РФ предусматривается возможность произвести удержание из зарплаты подчиненного при наличии определенных обстоятельств. Виды удержаний бывают:

- обязательными

- по решению работодателя

- по согласию между работодателем и сотрудником

К числу обязательных относятся следующие:

- подоходный налог

- осуществляемые на основании исполнительных документов

К удержаниям по решению работодателя относят:

Расчет удержаний

- возвращение авансового платежа, предоставленного подчиненному в счет зарплаты

- взимание размера полученного трудящимся аванса, который не был потрачен и возвращен в надлежащий срок, выплаченного для отправки в командировку, перевода в другой населенный пункт для исполнения трудовых обязанностей, и в прочих обстоятельствах

- удержание лишних финансов, которые выдали сотруднику ввиду допущения ошибки в расчетах

- возврат в случае, когда специалист увольняется раньше, чем закончился рабочий год, за который ему был обеспечен отдых в виде отпуска, согласно количеству неотработанных дней

- взыскивание денежной суммы в пользу работодателя за причиненный работником материальный ущерб

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.

Исправление ошибок в ЕГРЮЛ в 2022 году

Нет допускайте больше ошибок при регистрации изменений в ЕГРЮЛ и уставе, обратитесь к юристам компании “Двитекс”! Мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46, Минюсте, налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Со стоимостью юридических услуг по регистрации изменений в ЕГРЮЛ, ЕГРИП и устав вы можете здесь.Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России и доступна к заказу онлайн.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

Когда ошибается налоговая…

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.