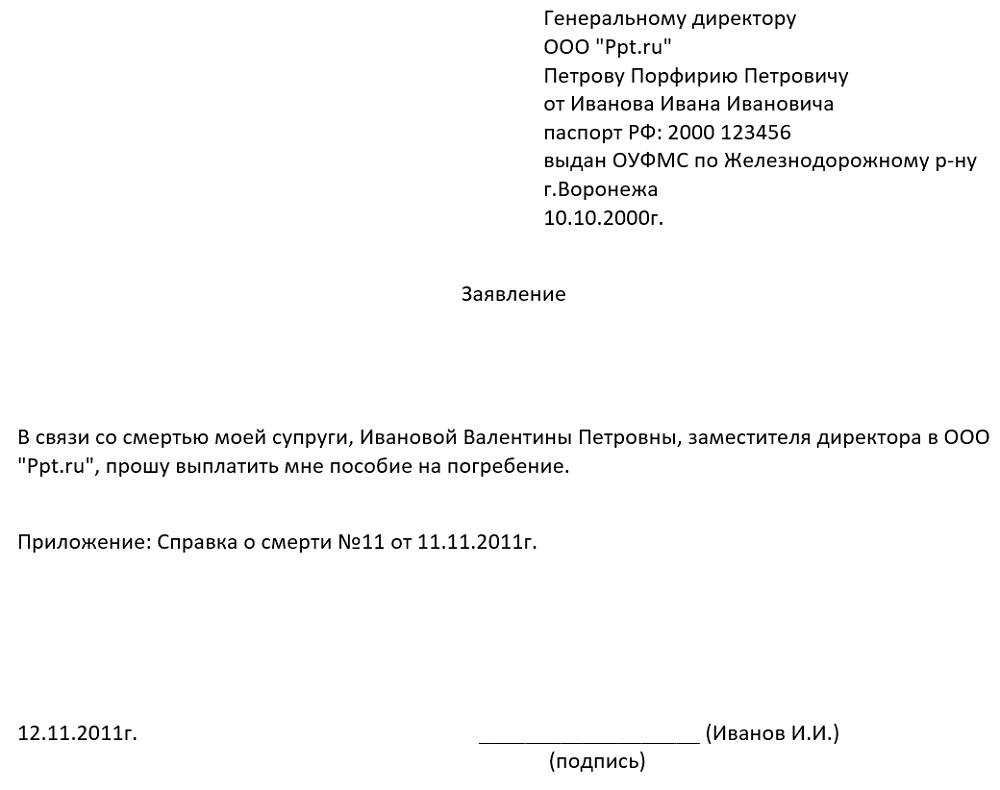

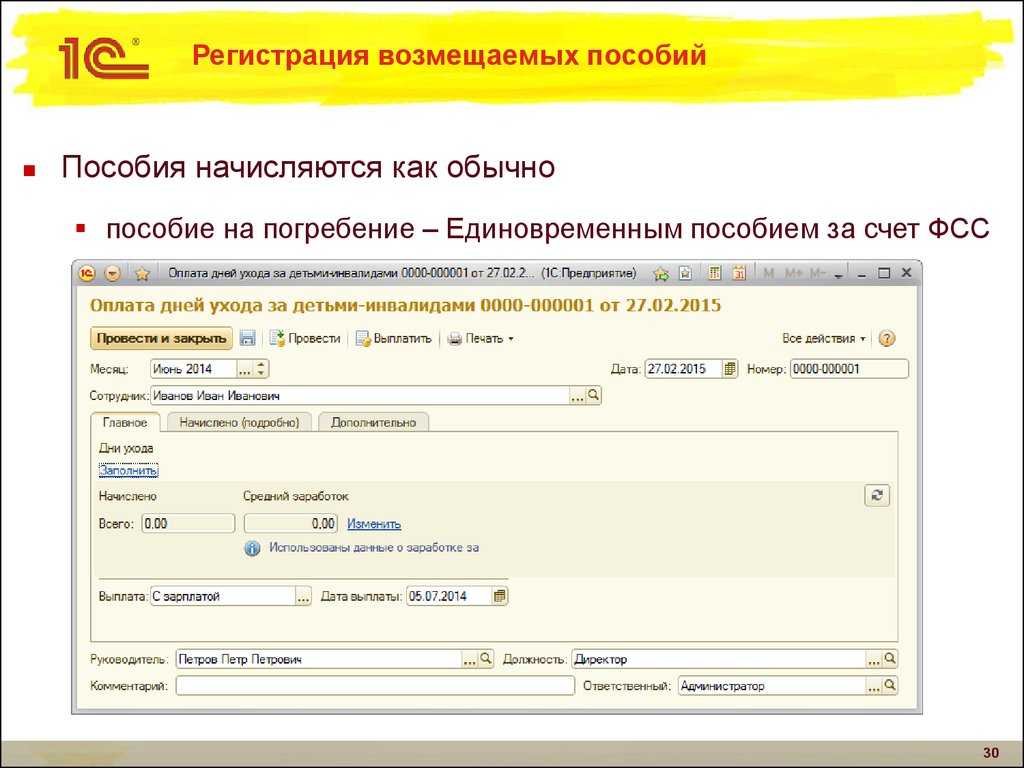

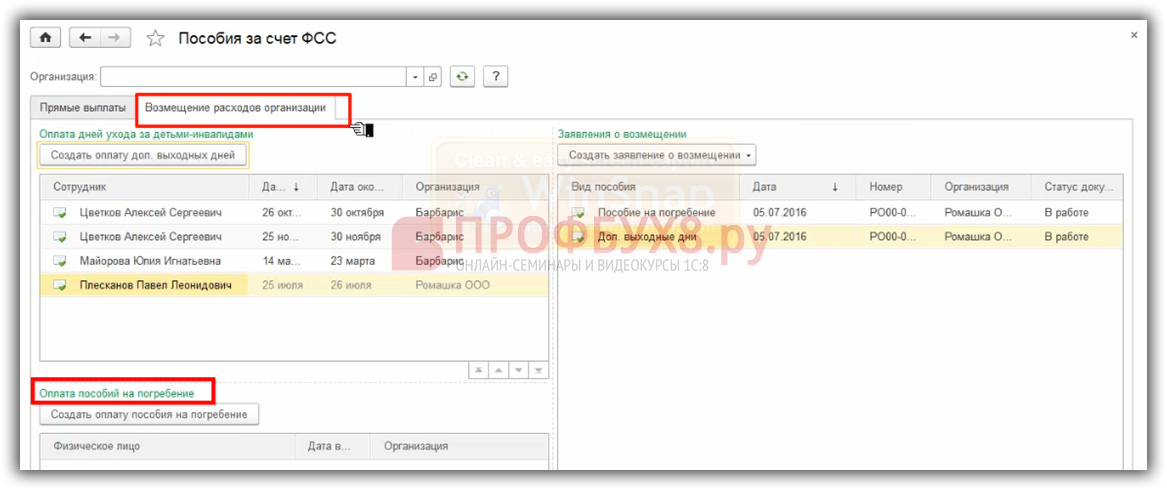

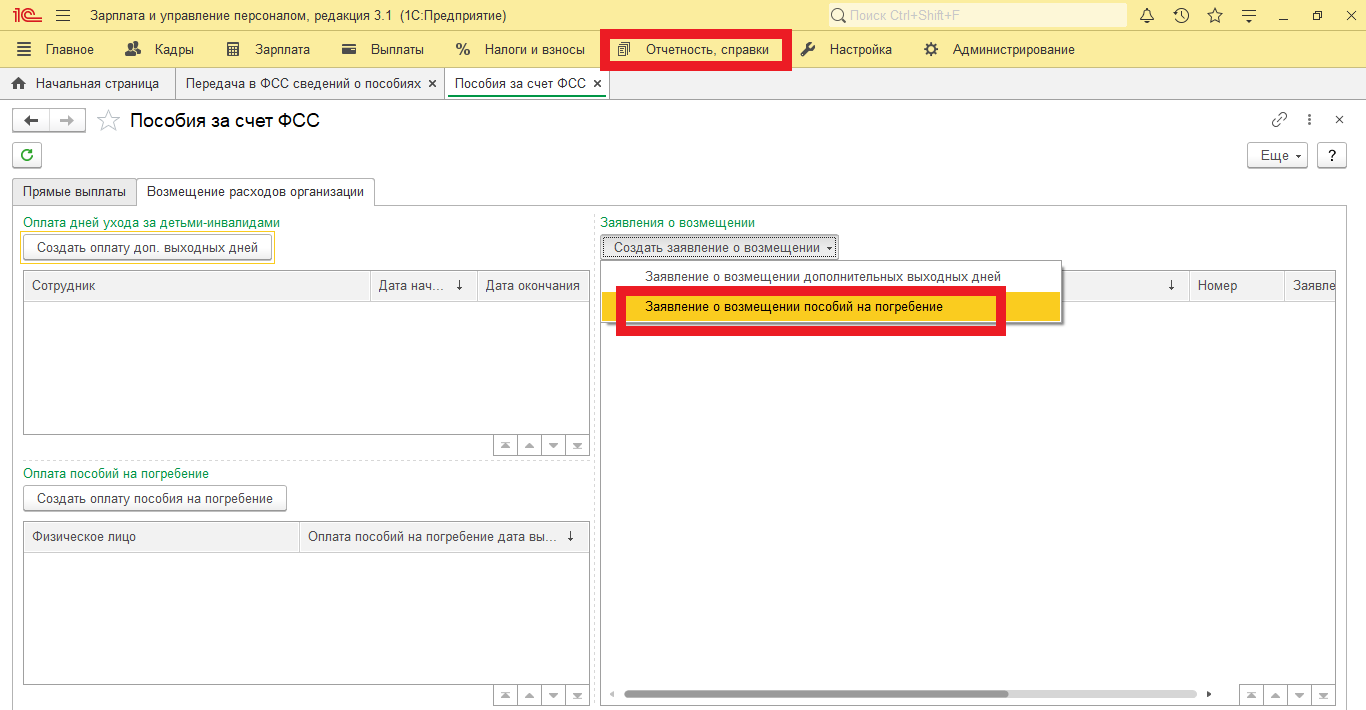

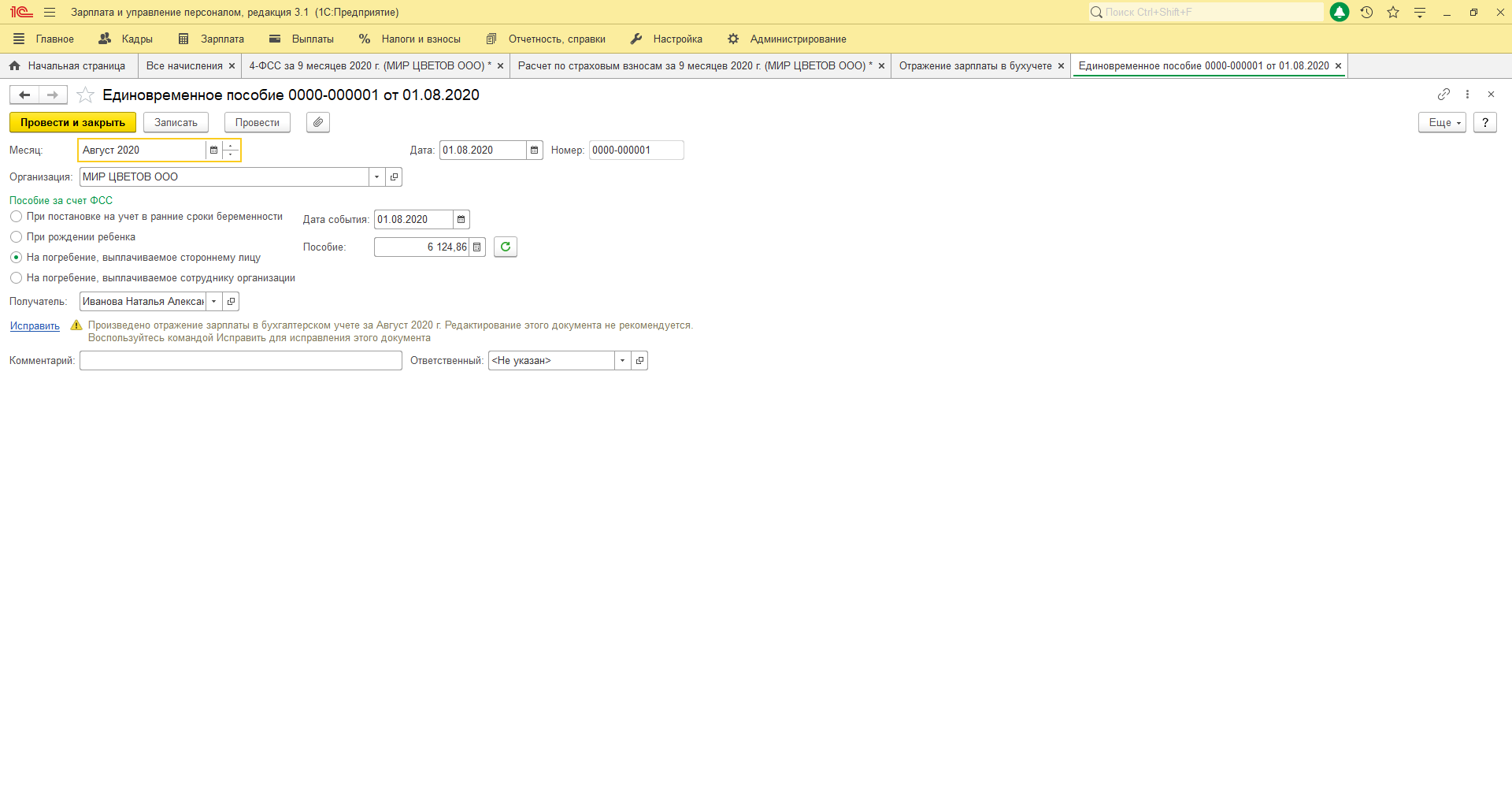

Формирование заявления на возмещение в ФСС 1С

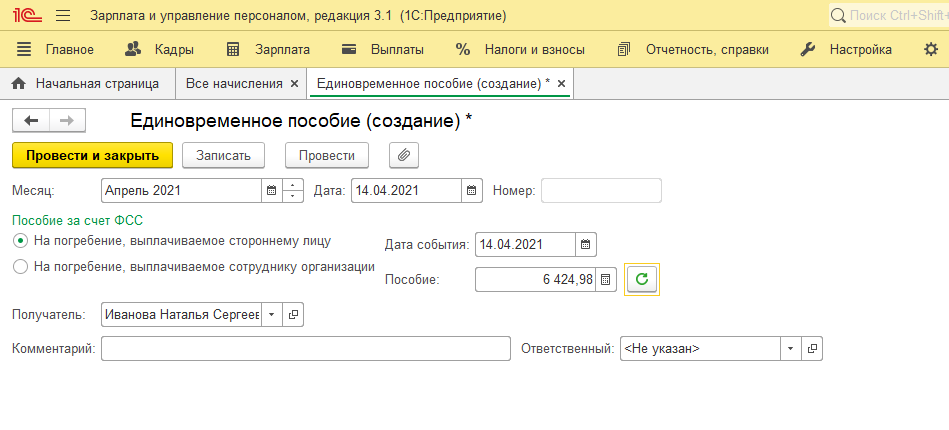

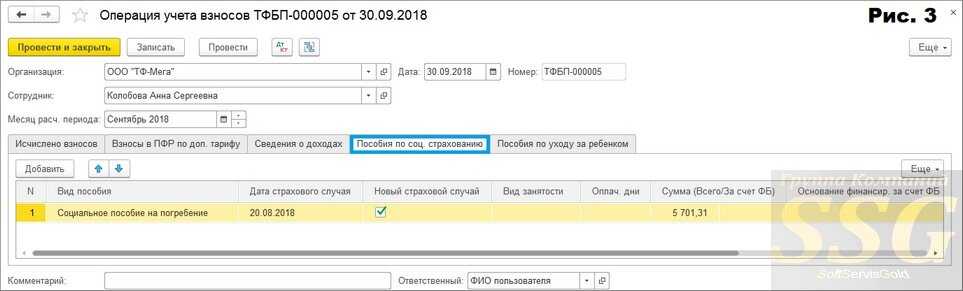

- Получатель пособия — по кнопке Добавить добавьте физическое лицо, получившее пособие, выбирается из справочника Физические лица;

- Статус — выберите из списка статус физического лица по отношению к умершему;

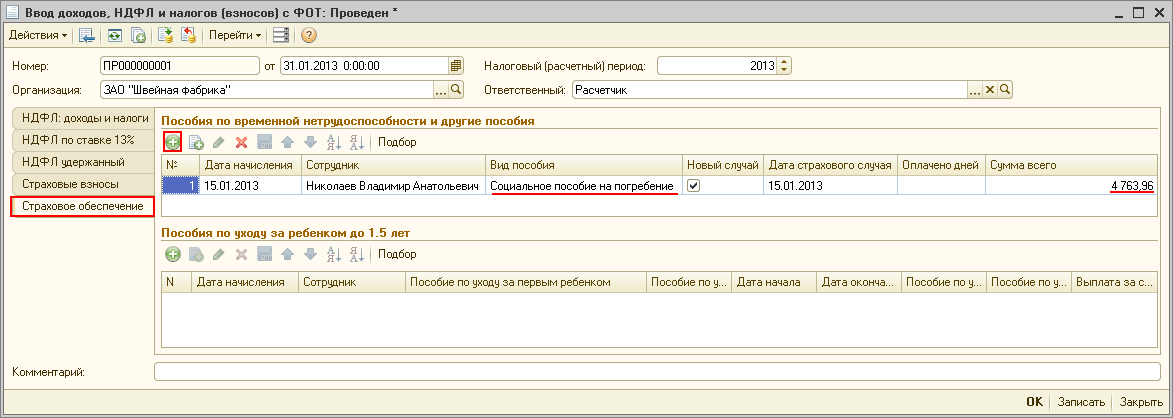

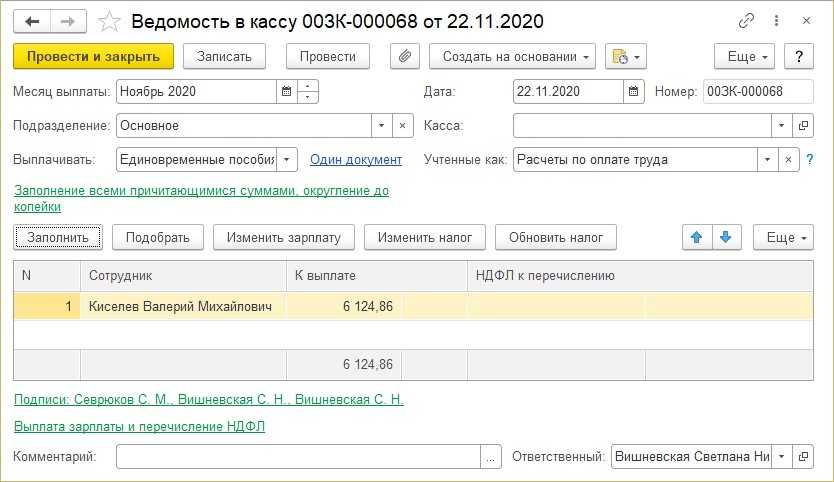

- Размер пособия — сумма выплаченного пособия (в нашем примере 6 124,86 руб.);

- Количество страниц — количество справок о смерти;

- Умерший — ФИО умершего, на которого выплачено пособие.

Проводки по документу

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 69.01 Кт 70 — начисление пособия по уходу за детьми-инвалидами;

- Дт 70 Кт 68.01 — исчисление НДФЛ с зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС с зарплаты;

- Дт 69.01 Кт 69.01 — начисление взносов в ФСС с суммы пособия;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС с зарплаты;

- Дт 69.01 Кт 69.03.1 — начисление взносов в ФФОМС с суммы пособия;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты;

- Дт 69.01 Кт 69.11 — начисление взносов на НС и ПЗ с суммы пособия;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР с зарплаты;

- Дт 69.01 Кт 69.02.7 — начисление взносов в ПФР с суммы пособия.

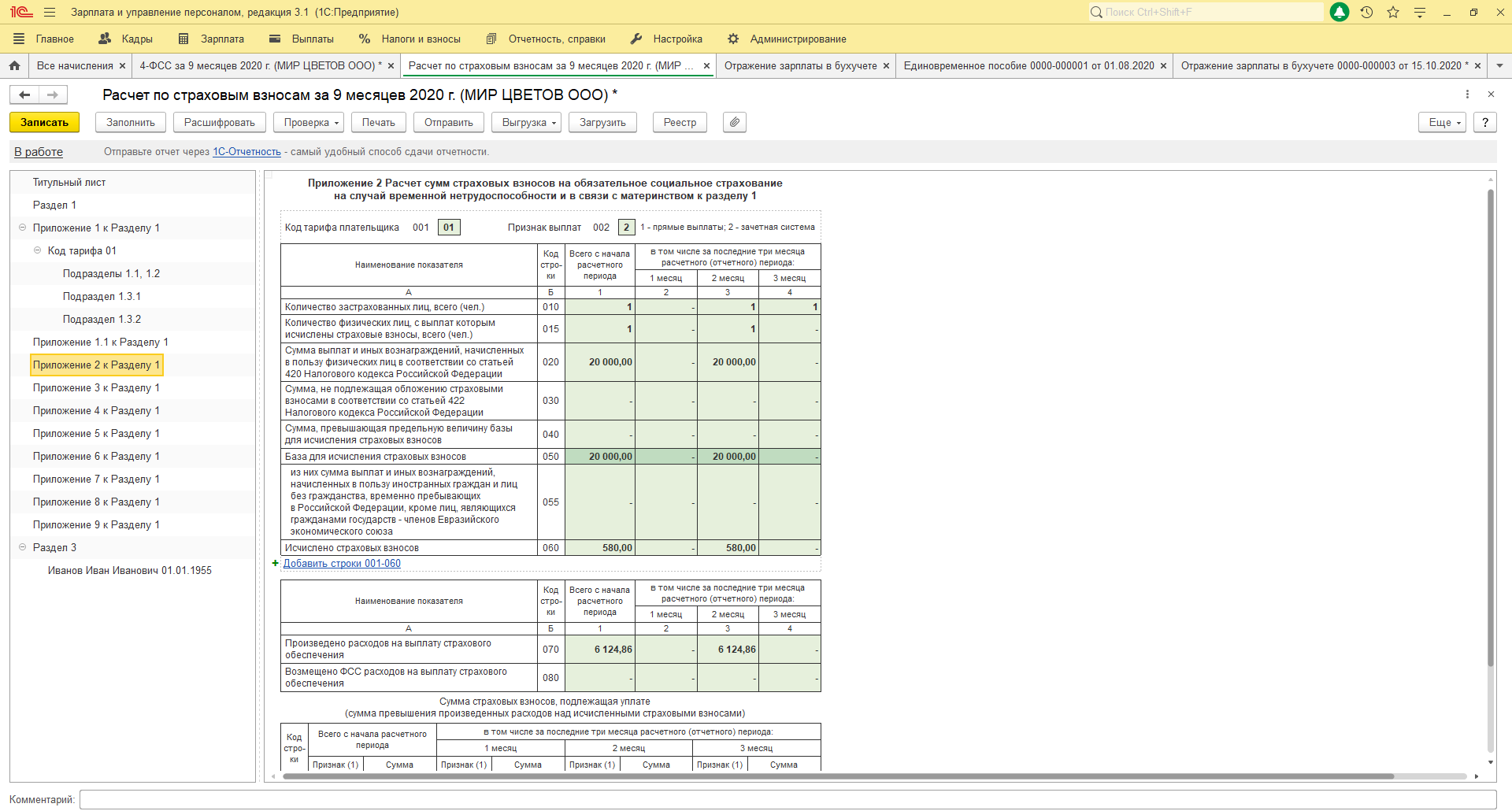

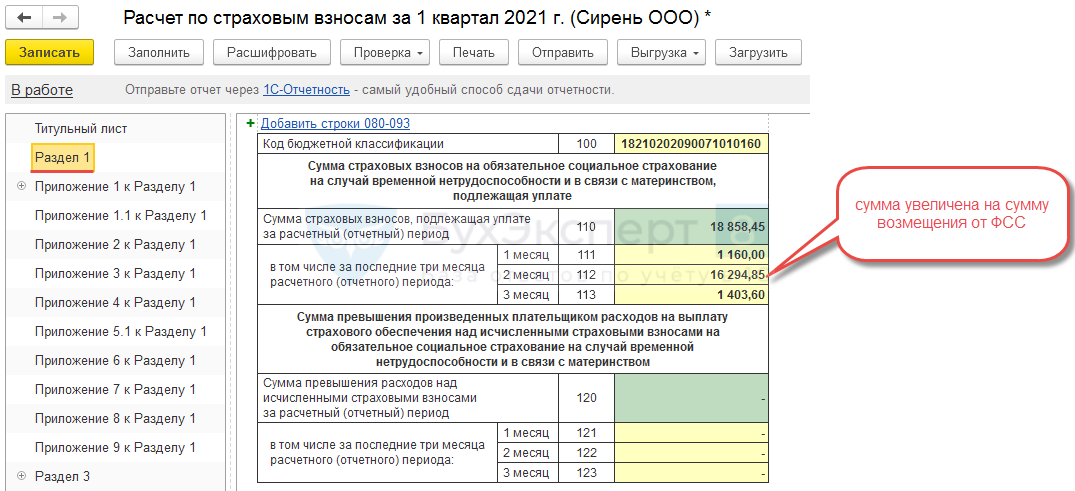

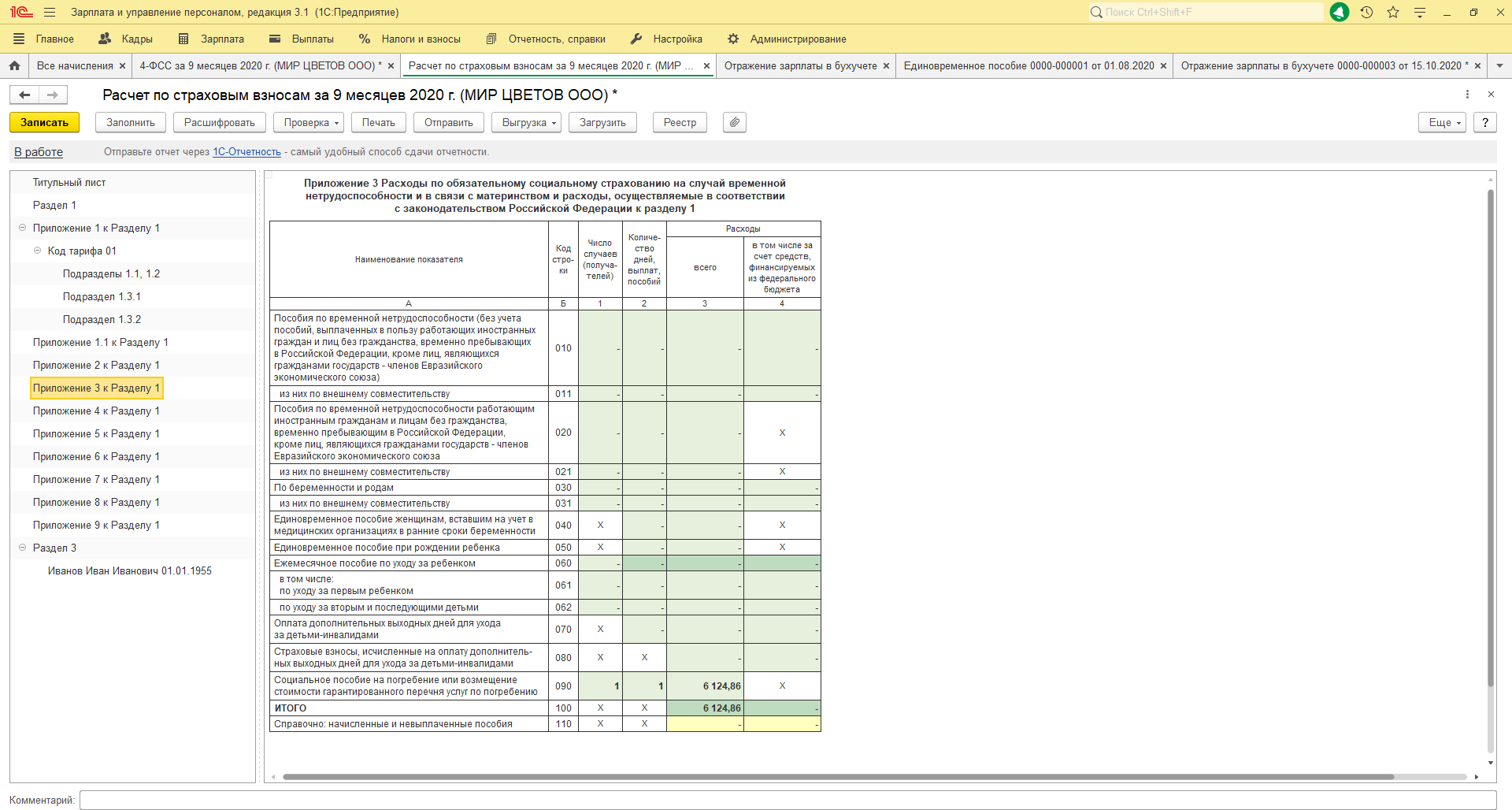

В расчете по взносам расходы на выплату страхового обеспечения отражаются в приложениях № 3 и № 4 к разделу 1. Причем если работодатель не несет такие затраты, то упомянутые приложения он не заполняет и в составе отчетности не представляет. Это предусмотрено п. 2.7 Порядка заполнения расчета, утв. приказом ФНС России от 10.10.2020 № ММВ-7-11/551@.

Вместе с тем выплаченные пособия на погребение отражаются по строке 090 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению» Приложения 3 расчета по страховым взносам.

Пособие на погребение в базу по взносам не включается

Общий срок выплаты пособия сотруднику (родственнику умершего сотрудника) или оплаты ритуальных услуг специализированной службы не должен превышать шести месяцев со дня смерти человека (п. 10 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16).

Проводка как отражается пособие на погребение в рсв 2018

Документ опубликован и начнет действовать с 1 апреля. Таким образом, отчетность за I квартал 2019 года нужно представить по новой форме («на бумаге» сдается не позднее 20 апреля, через интернет — не позднее 25 апреля).

В графе 2 отразите (п. 12.3 Порядка заполнения расчета):

- в строках 010 — 031 и 070 — количество дней, за которые начислено пособие за счет ФСС;

- в строках 060 — 062 — число ежемесячных пособий по уходу за ребенком. Например, если в течение всех 9 месяцев вы платили пособия двум работницам, в строке 060 поставьте 18;

- в строках 040, 050 и 090 — число пособий.

По данным Доклада ООН о человеческом развитии в РФ за 2013 год, в России особенно высока смертность среди трудоспособного населения. ФНС разъяснила, что если в текущем периоде вы пересчитываете соцстраховское пособие, выплаченное в прошлых отчетных периодах, и доначисляете работнику какую-то сумму, то доплату нужно отразить в расчете по взносам в месяце начисления. То есть уточненка по взносам за период назначения пособия не нужна.

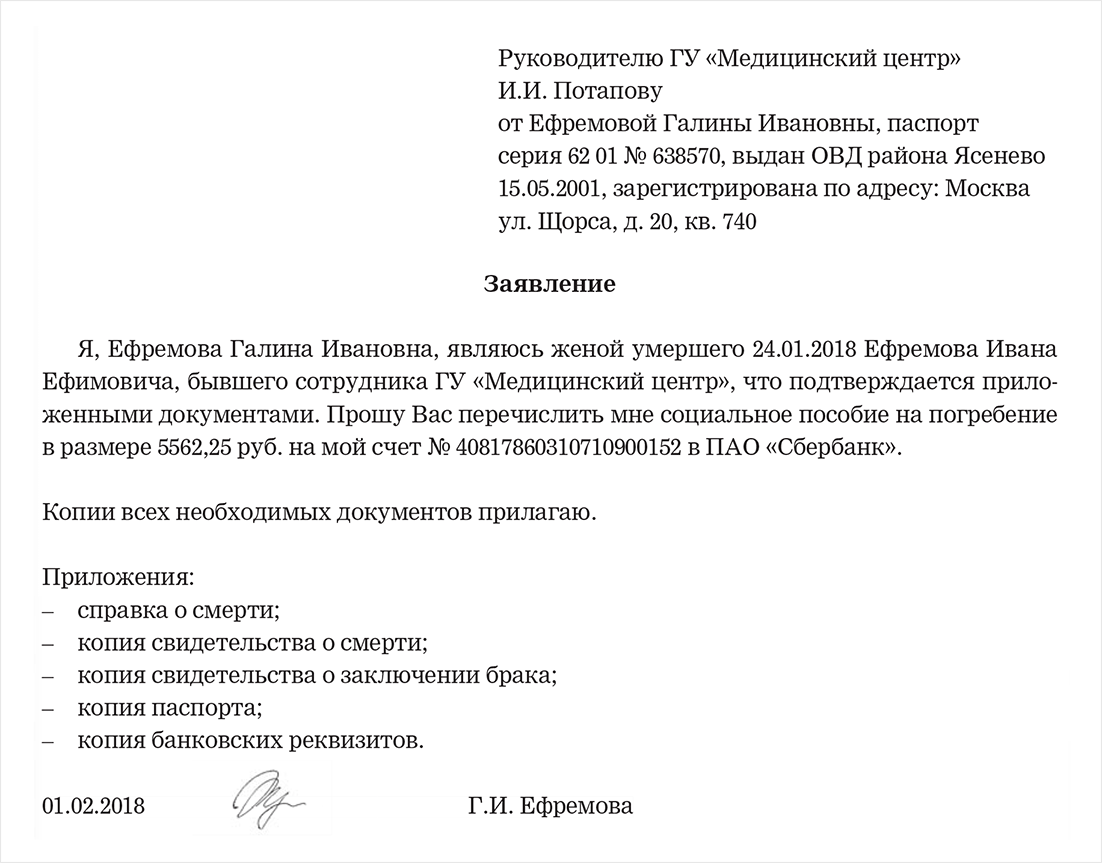

Супруга умершего работника, не являющаяся работником данной организации, обратилась в организацию за выплатой социального пособия на погребение по истечении месяца со дня смерти работника. Супругой умершего представлены документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень, на сумму 10 000 руб. По решению руководителя организации супруге работника выплачена сумма в размере понесенных расходов.

Кроме того, данный вид пособия возмещается из ФСС, только если выплачено оно на погребение умерших граждан, подлежавших обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством на день смерти или на погребение умерших несовершеннолетних членов семей застрахованных граждан. В иных случаях сумма пособия возмещается ПФР, бюджетом субъектов РФ и пр.

Форму 4-ФСС обязаны представлять все страхователи, которые перечисляют страховые взносы в Фонд соцстраха с выплат работникам. Минюст России 17 марта зарегистрировал приказ ФСС России от 25.02.16 № 54. который внес изменения в форму 4-ФСС и порядок ее заполнения. Выплачиваемая супруге работника сумма пособия на погребение в законодательно установленном размере (5002,16 руб.) не является расходом организации, так как выплачивается за счет средств ФСС РФ, и отражается записью по дебету счета 69 «Расчеты по социальному страхованию и обеспечению», субсчет 69-1 «Расчеты по социальному страхованию», и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Did you find mistakes in interface or texts? Or do you know how to improve StudyLib UI? Feel free to send suggestions.

Потеряли Ваш пароль ? Пожалуйста, введите ваш адрес электронной почты . Вы получите ссылку и сможете создать новый пароль по электронной почте .

Как отразить сумму начислений в рсв по умершему сотруднику

В рассматриваемой ситуации, естественно, не облагаются страховыми взносами те выплаты, которые начислены после смерти работника 7 сентября (зарплата за период с 1 по 6 сентября включительно и компенсация за неотгулянный отпуск). Ведь на эту дату он уже не является застрахованным лицом.

д.; премии и вознаграждения, в том числе начисленные уволенным сотрудникам за периоды, когда они работали в организации (); вознаграждения за выполнение работ по договору подряда; вознаграждения по договору на оказание услуг; вознаграждения по договору авторского заказа; вознаграждения по лицензионному договору за предоставление права использования произведения литературы или искусства; вознаграждения в пользу авторов произведений, которые начисляют организации управляющие правами на коллективной основе. Например, Российским союзом правообладателей, Российским авторским обществом, Всероссийской организацией интеллектуальной собственности;

Ранее мне ответили про РСВ, что эти суммы в 201 строку надо вписать, а в ФСС и 6-НДФЛ вообще попасть не должно. Материальная помощь в связи со смертью не облагается страховыми взносами, а значит не включается в РВС-1 и 4-ФСС.

Нужно ли облагать страховыми взносами выплаты, которые сотрудник получил при жизни? 2. Как такие выплаты отразить в РСВ-1 в частности в разделе 2.1 и 6. сотрудник при жизни получил некие выплаты, самолично получил, к примеру, отпускные или еще что-то, что в принципе облагается страховыми взносами.

ПОРЯДОК ВОЗМЕЩЕНИЯ РАСХОДОВ СТРАХОВАТЕЛЮ НА ВЫПЛАТУ СОЦИАЛЬНОГО ПОСОБИЯ НА ПОГРЕБЕНИЕ, А ТАКЖЕ ВОЗМЕЩЕНИЯ СТОИМОСТИ УСЛУГ, ПРЕДОСТАВЛЯЕМЫХ СОГЛАСНО ГАРАНТИРОВАННОМУ ПЕРЕЧНЮ УСЛУГ ПО ПОГРЕБЕНИЮ, СПЕЦИАЛИЗИРОВАННОЙ СЛУЖБЕ ПО ВОПРОСАМ ПОХОРОННОГО ДЕЛА

Оформление документов и расчеты с членами семьи умершего работника

«Отдел кадров коммерческой организации», 2012, N 6

ОФОРМЛЕНИЕ ДОКУМЕНТОВ И РАСЧЕТЫ С ЧЛЕНАМИ СЕМЬИ УМЕРШЕГО РАБОТНИКА

Иногда складывается такая ситуация: работник организации умер, и его смерть не связана с несчастным случаем на производстве. Такое бывает достаточно редко, в связи с этим у работников кадровой службы и бухгалтерии могут возникнуть различные вопросы, связанные с оформлением определенных документов. В статье расскажем, как правильно оформить документы о прекращении трудовых отношений при этом и расчеты, имеющие отношение к такому сотруднику.

В соответствии с п. 6 ч. 1 ст. 83 ТК РФ трудовой договор подлежит прекращению в связи со смертью работника. В этом случае работодатель обязан издать приказ о прекращении трудового договора по форме Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1). Документом, являющимся основанием для прекращения трудового договора, станет копия свидетельства о смерти. По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 ТК РФ). Трудовой договор должен быть прекращен в день смерти работника. До указанного дня работодатель в табеле учета рабочего времени (форма Т-12, утверждена Постановлением N 1) дни неявки данного сотрудника обозначает буквенным кодом «НН» — «неявка по невыясненным причинам (до выяснения обстоятельств)» или цифровым «30». Отметим, что данные дни не подлежат оплате, если только родственники не предъявят лист нетрудоспособности.

Трудовая книжка. Согласно п. 43 Правил ведения и хранения трудовых книжек трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранятся до востребования у работодателя в соответствии с требованиями к их хранению, установленными законодательством РФ об архивном деле. В настоящее время действует Приказ Минкультуры России от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень). Согласно ст. 664 Перечня невостребованные подлинные личные документы, в частности трудовые книжки, хранятся 75 лет.

Утверждены Постановлением Правительства РФ от 16.04.2003 N 225.

Производим выплаты, положенные умершему сотруднику

Напомним, что согласно ст. 140 ТК РФ при прекращении трудового договора работодатель обязан выплатить работнику все причитающиеся ему суммы, причем произвести эти выплаты в день увольнения работника. К ним относятся:

— неполученная заработная плата;

— компенсация за использованный отпуск;

— суммы, полагающиеся работнику в случае увольнения;

— выплата пособия по временной нетрудоспособности (если работник находился на больничном и был предъявлен листок нетрудоспособности);

— другие суммы, которые предусмотрены трудовым и коллективным договором.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете. Что касается зарплаты, не полученной работником из-за его смерти, она выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ).

Если ИП умер, у бухгалтера РСВ не примут

Невыгодную для работников позицию заняли налоговики по поводу представления «зарплатной» отчетности после смерти предпринимателя <10>.

Как мы помним, расчет по взносам в ИФНС может сдать сам плательщик (ИП) либо его представитель по доверенности, заверенной плательщиком <11>.

Так вот ФНС указала, что в связи со смертью гражданина действие доверенности прекращается <12>. И поэтому сдача РСВ представителем ИП, например бухгалтером, невозможна. Так что ИФНС расчет по взносам не примет <10>.

С одной стороны, все понятно. Но ведь до даты смерти ИП перечислял за работников взносы на ОПС, ОМС, ВНиМ. Допустим, ИП умер в октябре. Тогда расчет за 9 месяцев у бухгалтера не примут.

И страховые взносы за III квартал, которые перечислены в бюджет, просто будут числиться в переплате и в итоге останутся в бюджете.

Раз налоговики не примут расчет, то они не передадут в ПФР данные раздела 3 с начисленными суммами взносов на ОПС и не укажут их перечисленную сумму <13>. И соответственно, суммы взносов на ОПС Пенсионный фонд не учтет на индивидуальных счетах сотрудников <14>.

А это уже нарушение их пенсионных прав.

Заметим, что до перехода взносов под контроль ФНС территориальные отделения ПФР принимали расчет по взносам у бухгалтеров после смерти ИП как раз для того, чтобы не нарушать права сотрудников. Подробнее об этом, а также о других проблемах, которые возникают в случае смерти ИП, читайте в ГК, 2012, N 8, с. 37.

Кстати, даже если при увольнении работников вы выдадите им индивидуальные сведения — формы СЗВ-М, СЗВ-СТАЖ и раздел 3 расчета по взносам <15>, ПФР все равно не сможет разнести взносы на ОПС по лицевым счетам без данных из ИФНС <13>.

Мы направили запрос в Минфин, чтобы он разъяснил, как все-таки нужно действовать, чтобы работники не потеряли взносы на ОПС, которые предприниматель уплатил с их доходов.

Расчет по страховым взносам: где отражаются социальные пособия на погребение

7 Положения о порядке выплаты пособия и порядке возмещения расходов на погребение и порядке возмещения расходов на погребение специализированной организации, утвержденного постановлением Совета Министров Республики Беларусь от 10.07.2015 № 585; далее – Положение № 585).

Пример заполнения Приложения 3 РСВ в 2021 году

Право получения пособия на погребение в 2021 году будет предоставляться на основании норм общефедерального законодательства. В стране действуют общегосударственные нормативно-правовые акты, которые фиксируют возможность получения выплат, а также порядок их оформления.

С этими документами получатель может обратиться не только по месту основной своей работы, но и работы по совместительству. Совместителю отказывать в выплате пособия противозаконно (ст. 10-2, п. 2 ФЗ №8, ст. 287 абз. 2 ТК РФ).

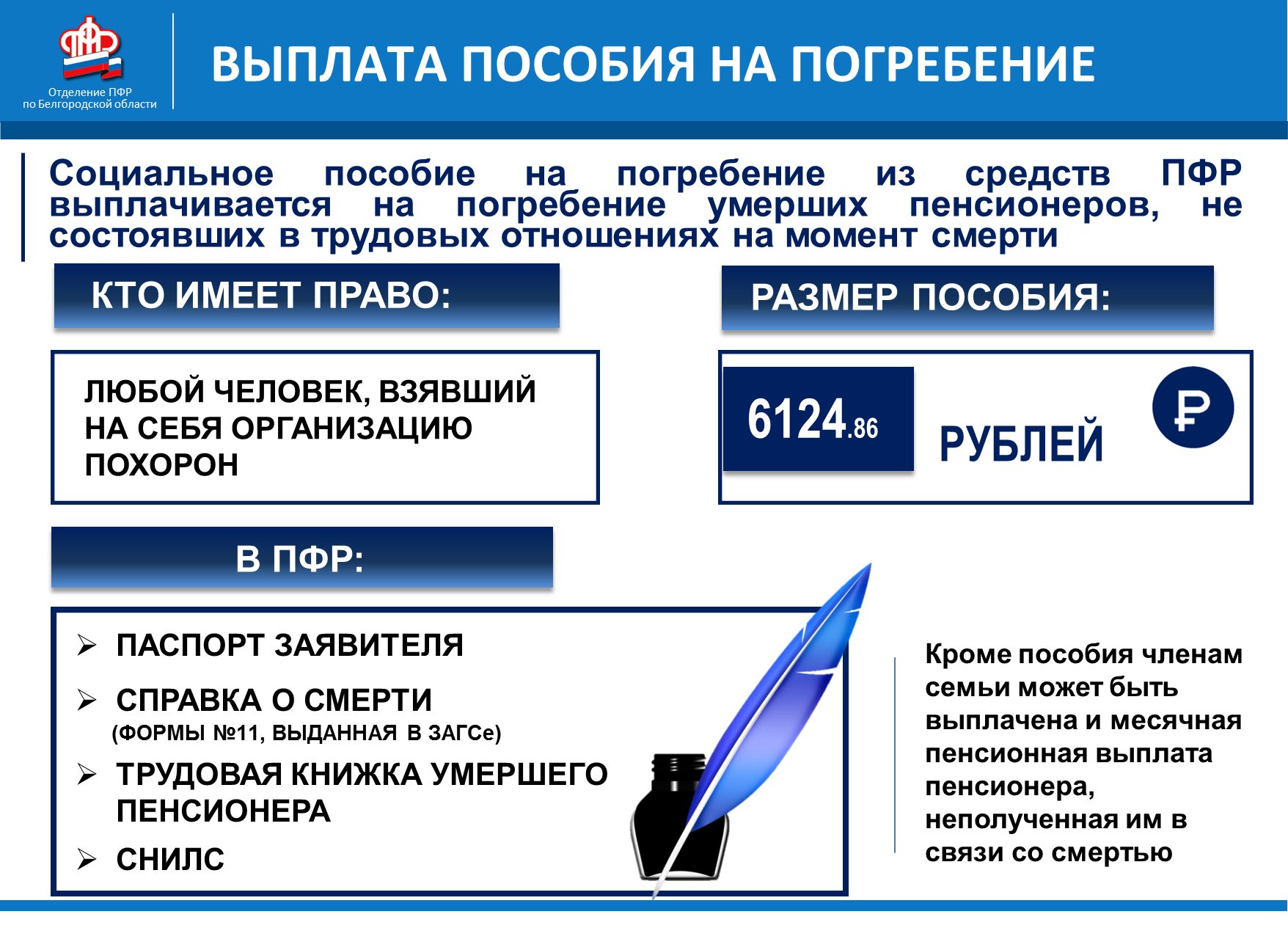

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы фактически, пособие. Его размер в текущем году составляет с 1 февраля — 6 124,86 рубля. В районах, где применяется районный коэффициент, при расчете следует учитывать и его значение.

Кто несет расходы

Пособие выплачивается немедленно в тот же день, когда гражданин обратился за ним. Важным моментом можно считать срок обращения за пособием – не позднее 6 месяцев с момента печального события. Если срок пропущен, а выплата уже сделана, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Компенсация при смерти работника в 2020 году

Как и для осуществления любой процедуры, связанной с денежными расчетами, потребуются документальные обоснования заявления о выплатах. Получатели денежных средств, полагающихся сотруднику, уволенному по причине наступления смерти, обязаны предоставить его руководителю следующий набор документов:

В такой ситуации контракт может расторгаться, только когда начальство будет абсолютно уверено в том, что информация о кончине рабочего правдивая. До того, как предприятием будет получено свидетельство о смерти, процедура увольнения сотрудника не может начаться. Иногда вместо указанного документа основанием для увольнения служит судебное решение. В таком случае бухгалтерия не только расторгает контракт, но и производит окончательный расчет. Средства выдаются ближайшим родственникам ушедшего из жизни гражданина.

Как отразить материальную помощь на погребение родственнику умершего сотрудника в рсв 1

В большинстве случаев, если работодатель подразумевает возможность получения матпомощи, то в документах обязательно прописываются конкретные сроки и сумма, которую сотрудник сможет получить при необходимости.

Как отразить материальную помощь на погребение родственнику умершего сотрудника в рсв 1

Но в таком случае может возникнуть вопрос о том, кого следует причислять к близким родственникам. В соответствии с Семейным Кодексом РФ к ним относятся: В случае если сотрудник, который работал на предприятии официально, погиб, его родственники могут получить разовую материальную помощь от самого работодателя.

Следовательно, она не облагается страховыми взносами и взносами на страхование от несчастных случаев и профзаболеваний, поскольку не подпадает под нормы статьи 420 Налогового кодекса РФ и статьи 20.1 Закона от 24 июля 1998 № 125-ФЗ.

с материальной помощи (независимо от ее размера), выплаченной пострадавшим (родственникам погибших) от террористических актов на территории России. Источник выплаты не важен. Единовременно выплачены суммы или нет – не играет никакой роли. Документом, подтверждающим факт совершения террористического акта, является, например, справка из органов внутренних дел.

Вопрос

Федеральная налоговая служба по вопросу заполнения расчета по страховым взносам (далее — Расчет) сообщает. Согласно пунктам 1, 2 статьи 420 Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для плательщиков-работодателей (далее — плательщики) признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования: 1) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг; 2) по договорам авторского заказа в пользу авторов произведений; 3) по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями. В соответствии с порядком заполнения расчета по страховым взносам (далее — Порядок), утвержденным приказом ФНС России от 10.10.2022 № ММВ-7-11/551@, при расчете сумм страховых взносов плательщики в соответствующих строках и графах отражают суммы выплат и иных вознаграждений, поименованные в пунктах 1 и 2 статьи 420 Кодекса. Суммы выплат и иных вознаграждений, поименованные в пунктах 4-7 статьи 420 Кодекса, не признаются объектом обложения страховыми взносами и, соответственно, не отражаются в расчете. Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со статьей 422 Кодекса, также в соответствии с Порядком подлежат отражению в Расчете. При этом следует учитывать, что не облагаются страховыми взносами выплаты в отношении физических лиц, поименованные в пунктах 1, 2 статьи 422 Кодекса, а также в пункте 3 указанной статьи: 1) в части страховых взносов на обязательное пенсионное страхование:

- умерший на день смерти был зарегистрирован в качестве страхователя;

- умерший является несовершеннолетним, когда один из родителей (законный представитель и иное лицо) выступают зарегистрированными страхователями.

3 п. 1 ст. 422 НК РФ). Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб.

Что выплачивает работникам сам работодатель

Со среднего заработка за дополнительные выходные дни для ухода за ребенком-инвалидом не нужно исчислять и удерживать НДФЛ Письма Минфина от 20.09.2022 № 03-04-06/60604 , от 14.04.2022 № 03-04-06/22380 ; ФНС от 09.08.2022 № АС-4-3/12862@ . А вот страховые взносы, по мнению Минфина, начислить надо, поскольку эта выплата не поименована в составе не облагаемых взносами сумм Письма Минфина от 30.03.2022 № 03-15-05/18599 (п. 1), от 21.03.2022 № 03-15-06/16239 (п. 4) . Такое же мнение высказывал и Минтруд в период действия Закона о страховых взноса х Письмо Минтруда от 16.04.2022 № 17-3/ООГ-485 .

Где отразить выплачиваемые работодателем пособия

— Хотя организация, находящаяся в субъекте РФ — участнике пилотного проекта, сама выплачивает пособие на погребение и оплачивает 4 дополнительных выходных дня родителю для ухода за ребенком-инвалидом, на эти пособия она не уменьшает исчисленные взносы на ВНиМ. Поэтому указанные пособия не следует отражать в расчете по взносам ни по строке 070 приложения № 2 к разделу 1, ни в приложениях № 3 и № 4 к разделу 1.

А, если в результате нарушения пострадало имущество заявителя, иск о взыскании компенсации направляется в уполномоченную судебную инстанцию. Для этого не нужно оформлять какие-либо дополнительные документы. Залогодержатель перед оформлением тщательно изучает выбранный участок и возможность строительства.

Бухгалтерские и налоговые изменения Изменения для бухгалтера с года. Изменения по НДС с года. Производственный календарь Изменения в трудовом законодательстве Новшества для малого бизнеса Как подтвердить основной вид деятельности.

Пособие на погребение в базу по взносам не включается

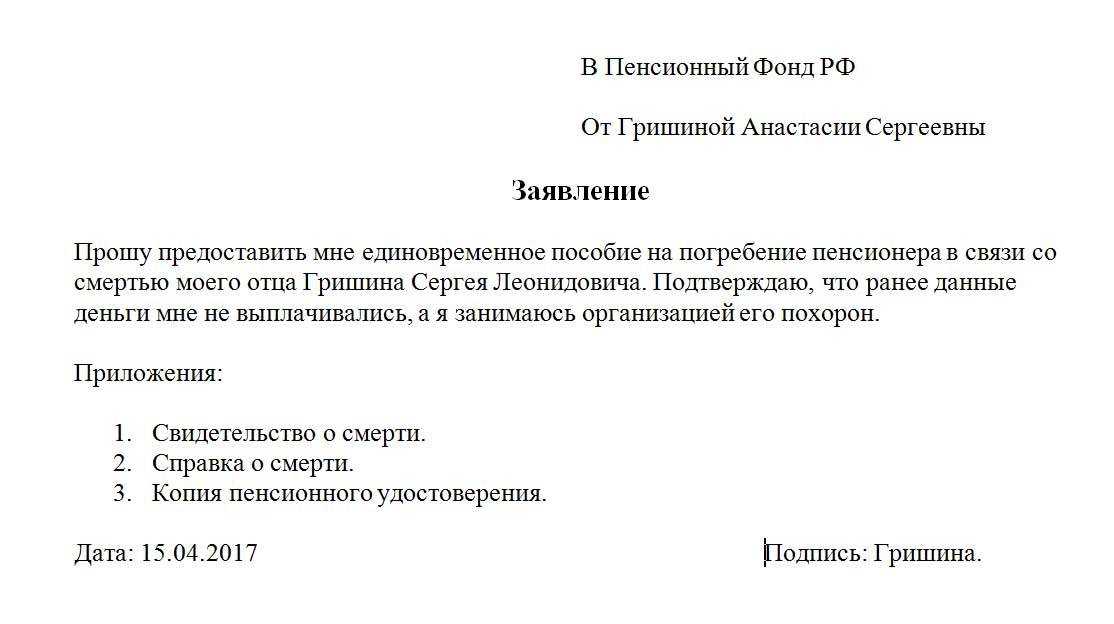

Пособие может быть выплачено не только родственникам, законным представителям, но и иным гражданам, занимающимся организацией церемонии похорон и оплатой услуг по ней (ст. 10-1 ФЗ №8) на основании документов, предоставленных в бухгалтерию:

Пособие на погребение – это компенсация расходов родственников умершего или иных лиц, за чей счет осуществлялось погребение, вид социальной государственной поддержки. Его выплата регламентируется ФЗ №8 от 12/01/96 г. Бухгалтерский учет таких расходов зависит от того, кому оно было выплачено. В налоговом учете пособие не признается расходами организации. Подробнее о том, как бухгалтеру учесть пособие на погребение, рассказывается в нашем материале.

Кто несет расходы

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

Таким образом, у организации-пилотника исключается расходы на выплату соцпособий своим сотрудникам, все расходы несет только ФСС. Все, что требуется от работодателя, – это своевременное предоставление электронных реестров в Фонд: в течение пяти календарных дней со дня предоставления сотрудником подтверждающих документов необходимо отправить реестры в ФСС, а в течение десяти рабочих дней Фондом выплачивается пособие физлицу.

Документы, которые необходимо предоставить родственникам для получения выплат

Размер материальной поддержки на погребение и обложение НДФЛ: примеры расчетов

Если размер государственной выплаты точно определен (5701 р), то сумма материальной помощи на работе может определяться 2 способами:

- В соответствии с коллективным трудовым договором или другими внутренними документами, согласно которым компания взяла на себя обязательство предоставлять помощь в случае смерти родственника.

- В индивидуальном порядке, в зависимости от ситуации и материальных возможностей компании на данный момент. В таком случае решение принимается руководителем или другим ответственным лицом.

Обратившееся лицо получает сумму наличными или безналичным переводом. Из этой выплаты НДФЛ в размере 13% не удерживается, если гражданин является близким родственником умершего, т.е. приходится ему супругом, родителем или сыном/дочерью.

ПРИМЕР 1.

В связи со смертью матери работник обращается к работодателю с просьбой предоставить материальную помощь на погребение. Руководитель решает выделить пособие в размере 10000 рублей. Сумма будет получена на руки в полном объеме, без обложения НДФЛ, поскольку сын и мать – близкие родственники.

ПРИМЕР 2.

Работник обращается за материальной поддержкой на погребение в связи со смертью родного брата. Компания начисляет 5000 рублей, причем других видов помощи за тот же календарный год сотрудник не получал. Поскольку формально брат не является близким родственником/членом семьи, НДФЛ будет удержан, но только с той суммы, которая превышает 4000, т.е. с 1000 р. Поскольку 13% от 1000 = 130 р, то на руки сотрудник получит 4000+870 = 4870 р.

ПРИМЕР 3.

Если взять тот же пример, но предположить, что сотрудник уже получил 2000 рублей в связи с рождением сына (в том же календарном году), а теперь получил помощь 5000 рублей, то НДФЛ будет удержан с суммы, превышающей 4000, т.е. с 3000 р. Поэтому в связи со смертью брата сотрудник получит 5000 – 3000*13% = 5000-390 = 4610 р.

Однако практика применения описанных норм может быть неоднозначной. Например, в одном из писем Минфин указал, что облагать налогом помощь на погребение недопустимо в тех случаях, если получатель является фактическим членом семьи, т.е. постоянно проживал с умершим.

Однако при проведении проверки налоговые инспекторы могут счесть эти аргументы неубедительными. Поэтому для перестраховки компании всегда следует удерживать НДФЛ с соответствующей суммы.

Возвращенные займы и кредиты упрощенцы в приложении N 6 не показывают

Если упрощенец, который ведет льготный вид деятельности и уплачивает только взносы на ОПС по тарифу 20%, получил деньги в счет погашения выданного займа, то в целях применения пониженных тарифов взносов эту сумму не надо включать ни в общий объем доходов, ни в доходы от основного (льготного) вида деятельности <23>.

Ведь, как пояснил Минфин, упрощенец просто получил назад собственные средства <24>.

Так же Минфин рекомендует поступать и при получении упрощенцем займа и кредита, поскольку эти средства подлежат возврату <25>.

Таким образом, операции по предоставлению, получению, возврату займов и кредитов не влияют на определение 70%-й доли доходов от основного вида деятельности в общем объеме доходов, при которой упрощенец вправе уплачивать взносы по пониженным тарифам.

Эти суммы не надо отражать в приложении N 6 к разделу 1 расчета ни в строке 060 (общая сумма доходов), ни в строке 070 (доходы от основного вида деятельности).

Внимание. Перед отправкой расчета по взносам в инспекцию ФНС рекомендует проверить его с помощью размещенных на ее сайте программ «TESTER» или «Налогоплательщик»

В эти программы заложены контрольные соотношения, при несоблюдении которых расчет будет считаться непредставленным .

* * *

В заключение расскажем о нерадужных перспективах 2019 г. для упрощенцев, которые ведут льготные виды деятельности из подп. 5 п. 1 ст. 427 НК РФ. Минфин уже заявил, что продлевать пониженные тарифы взносов не будут. Их оставят только для некоммерческих и благотворительных организаций, применяющих УСН <27>. Так что упрощенцы, которые ведут деятельность в социальной и производственной сферах, со следующего года будут платить взносы по общему тарифу 30%, из них: на ОПС — 22%, на ОМС — 5,1%, на ВНиМ — 2,9%. Также не смогут платить взносы по льготным тарифам аптеки на ЕНВД, ИП, имеющие лицензию на фармацевтическую деятельность, и ИП на патенте <28>.

———————————

<1> Письмо ФНС от 14.06.2018 N БС-4-11/11512 (п. 2)

<2> п. 1 ст. 424 НК РФ; Письмо ФНС от 14.06.2018 N БС-4-11/11512 (п. 1)

<3> ч. 2.1 ст. 15 Закона от 29.12.2006 N 255-ФЗ

<4> ст. 10 Закона от 12.01.96 N 8-ФЗ

<5> п. 1 ст. 420 НК РФ; Письмо ФНС от 03.09.2018 N БС-4-11/16962@

<6> Письмо ФНС от 08.08.2017 N ГД-4-11/15569@

<7> п. 2 ст. 431 НК РФ

<8> Письмо ФНС от 03.09.2018 N БС-4-11/16962@

<9> Письма ФНС от 16.07.2018 N БС-4-11/13691@; Минфина от 18.06.2018 N 03-15-05/41578; п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ (ред., действ. с 30.08.2018)

<10> Письмо ФНС от 27.08.2018 N БС-4-11/16557@

<11> п. 5 ст. 80 НК РФ; п. 1.1 Порядка заполнения расчета, утв. Приказом ФНС от 10.10.2016 N ММВ-7-11/551@

<12> подп. 5 п. 1 ст. 188 ГК РФ

<13> Порядок взаимодействия, утв. ФНС N ММВ-23-1/20@, Правлением ПФР N 4И 21.09.2016

<14> п. 35 Инструкции, утв. Приказом Минтруда от 21.12.2016 N 766н

<15> п. 4 ст. 11 Закона от 01.04.96 N 27-ФЗ

<16> Письмо Минфина от 26.07.2018 N 03-15-06/52554 (п. 2)

<17> ст. 75 НК РФ

<18> Письма ФНС от 07.09.2018 N СА-4-7/17429, от 26.07.2018 N СА-4-7/14490@; Минфина от 24.05.2017 N 03-02-07/1/31912

<19> Постановление Правительства от 30.05.2018 N 619

<20> п. 2 Положения об особенностях уплаты страховых взносов, утв. Постановлением Правительства от 21.04.2011 N 294; Письмо ФНС от 14.02.2017 N БС-4-11/2748@ (п. 2)

<21> Письмо ФНС от 21.08.2017 N БС-4-11/16544@

<22> Письмо ФНС от 21.08.2017 N БС-4-11/16544@; пп. 7.5, 7.6, 8.4, 8.5, 11.4, 11.5, 11.13, 12.1, 13.1 Порядка заполнения расчета, утв. Приказом ФНС от 10.10.2016 N ММВ-7-11/551@

<23> п. 6 ст. 427 НК РФ

<24> Письмо Минфина от 23.07.2018 N 03-15-06/51465

<25> Письмо Минфина от 20.06.2018 N 03-15-06/42162

<26> https://www.nalog.ru/rn77/news/activities_fts/7814908/

<27> Письмо Минфина от 01.08.2018 N 03-15-06/54260

<28> ст. 425, подп. 3 п. 2 ст. 427 НК РФ (ред., действ. с 01.01.2019)

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сотрудник в отпуске без содержания как отразить в рсв

ДАШИНА Тамара Николаевна ПФР По заявлению сотрудницы (мамы), которая находится в отпуске по уходу за ребенком до полутора лет, ей установлена неполная рабочая неделя (условия труда обычные). Как нам заполнять подраздел 6.8 раздела 6 РСВ-1, если она работает по 8 часов в день со вторника по четверг? Мы пытались сначала одной строкой указать весь последний квартал отчетного периода как отпуск по уходу за ребенком (ведь он же не прерывается), а потом отдельно еженедельные периоды работы

Получается, что мы должны 3 дня каждой недели выделять как отработанный период, а остальные — указывать как время нахождения в отпуске по уходу за ребенком (до полутора лет)? Неважно, что мама в «детском» отпуске трудится лишь часть рабочего времени

Для этого выбираем раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний – вкладка Отпуска. Устанавливаем флажок: Итак, регистрируем документ «Отпуск без сохранения оплаты». Кадровая его составляющая – это дата приказа, сотрудник, вид отпуска и период отпуска: Этого достаточно, чтобы сформировать кадровый приказ по форме Т-6 о предоставлении отпуска: Расчетная составляющая документа «Отпуск без сохранения оплаты» – это месяц начисления, то есть в каком месяце должны уменьшить зарплату сотруднику, потому что он был в отпуске. И устанавливаем флажок «Расчет утвердил» для того чтобы при расчете зарплаты отпуск уже учитывался.

Компенсационные выплаты

Когда на предприятии осуществляется прекращение договора с работником по причине его смерти, то его заработанные суммы не пропадают. Всю заработанную, но не выданную на руки зарплату необходимо передать его близким родственникам. Ими признаются супруг (супруга), дети, родители.

ТК РФ устанавливает, что выплата оставшейся зарплаты производится в течение одной недели с момента обращения близких умершего. Если руководители фирмы не уложатся в отведенное время, то они должны будут произвести выплату компенсации за задержку, которая рассчитывается в размере 1/150 действующей ставки ЦБ РФ, из расчета за каждый день опоздания.

Когда же со смерти работника прошло четыре месяца, а близкие так и не подали заявки на его зарплату, то она переходит в состав его наследства согласно положениям гражданского права.

Полагающиеся родным и близким выплаты, помимо остатков его зарплаты, включают также компенсацию за неиспользованные периоды отпуска, пособия в связи с временной нетрудоспособностью, материальной помощи (если она выплачивается согласно внутренним актам), а также сумму социального пособия на погребение, финансирование которой происходит за счет ФСС, но через работодателя.

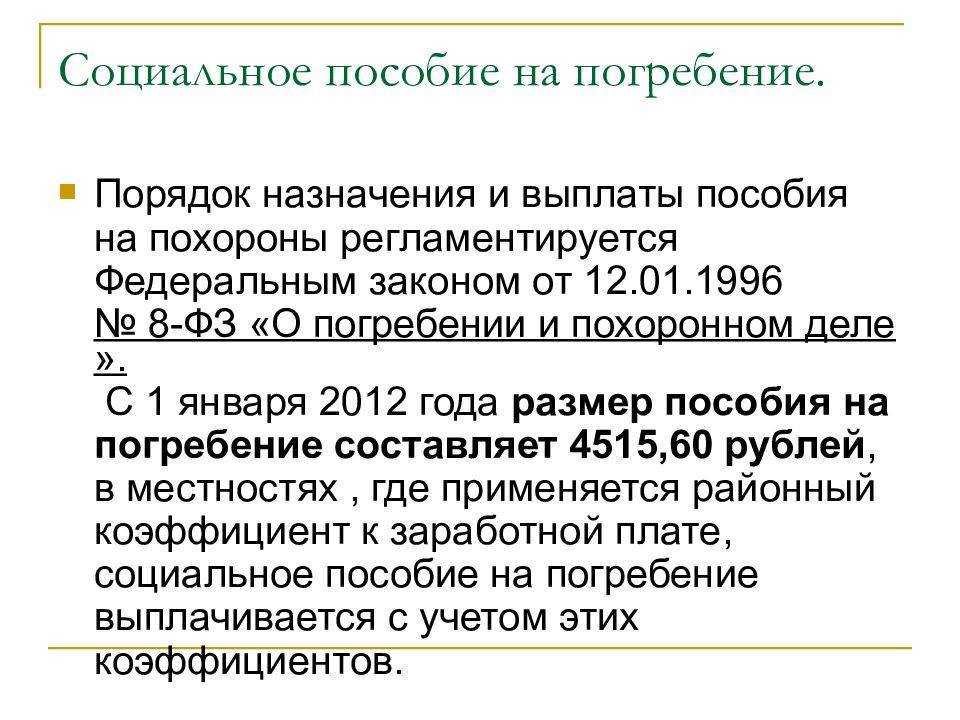

Внимание! Размер пособия на погребение, начиная с 01 февраля 2018 года, установлен в сумме 5 701,31 рублей. Кроме этого, учитывая региональные возможности бюджета, субъекты имеют право осуществлять за счет собственных средств увеличение подобных выплат

Когда у предприятия есть финансовая возможность, на основании распоряжения руководителя или в случаях, установленных Коллективным договором или Положением по оплате труда, помощь может оказываться администрацией компании.

Как отражать в РСВ компенсацию за использование личного автомобиля работника, бесплатное питание и прочие нормируемые выплаты

Хозяйствующие субъекты предусматривают трудовыми договорами различные компенсации, выплачиваемые работникам, например, за использование личного автотранспорта, за вредность. Многие из этих выплат нормируются в части принятия в расходы по налогу на прибыль. При этом страховыми взносами не облагаются выплаты в пределах норм, а с превышения взносы необходимо исчислить.

В РСВ компенсации отразятся полностью в общей сумме выплат. В базу (строки 050 подразделов 1.1, 1.2 и приложения 2, строка 150 раздела 3) попадут суммы превышения над установленными нормами.

Так, нормы для компенсации за использование автомобиля работника в служебных целях определены постановлением Правительства Российской Федерации от 08.02.2002 № 92. Нормируемая выплата для авто с двигателем до 2000 куб. см составляет 1200 руб. в месяц, с двигателем свыше 2000 куб. см — 1500 руб.

Сотрудникам, занятым на вредных производствах, устанавливается норма выдачи продуктов приказом Минздравсоцразвития от 16.02.2009 № 45н, которая может быть заменена денежной компенсацией. Денежную компенсацию рассчитывают исходя из норм выдачи и розничных цен того региона, где располагается организация. Принцип отражения компенсации за молоко в РСВ аналогичен принципу отражения прочих частично облагаемых выплат, о которых мы рассказали в этом разделе.