Оплата ремонтных работ

Как правило, источниками финансового обеспечения расходов бюджетных (автономных) образовательных учреждений на проведение:

-

текущего ремонта являются субсидии на выполнение государственного (муниципального) задания (абз. 1 п. 1 ст. 78.1 БК РФ, приказы Минпросвещения РФ от 20.11.2018 № 235, 237, Минобрнауки РФ от 22.09.2015 № 1040, от 23.12.2015 № 1512);

-

капитального ремонта – субсидии на иные цели (абз. 2 п. 1 ст. 78.1 БК РФ, приказы Минпросвещения РФ от 30.12.2020 № 855, Минобрнауки РФ от 28.12.2020 № 1600).

Также на оплату ремонтных работ могут быть направлены собственные средства этих учреждений, полученные ими в рамках приносящей доход деятельности.

Аналогичные затраты казенных образовательных учреждений покрываются за счет бюджетных средств в пределах доведенных лимитов бюджетных обязательств на соответствующие цели (ст. 6, п. 2 ст. 161 БК РФ).

Обратите внимание: Денежные средства на указанные цели должны быть предусмотрены планом ФХД бюджетных (автономных) учреждений или бюджетной сметой казенных учреждений.

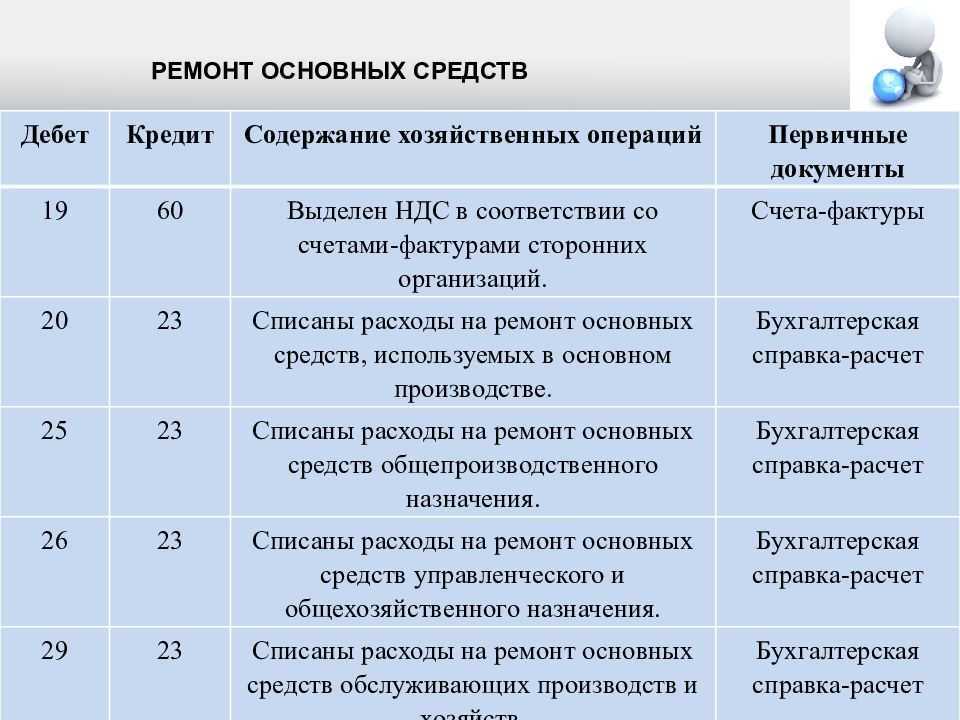

В силу п. 10.2.5 Порядка № 209н расходы на оплату договоров (контрактов) на выполнение работ по ремонту основных средств относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанная подстатья применяется в увязке с КВР (п. 48.2.4.3, 48.2.4.4 Порядка № 85н):

-

244 «Прочая закупка товаров, работ и услуг» – при текущем ремонте;

-

243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» – при капитальном ремонте.

Казенные образовательные учреждения в установленных случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» (п. 48.2.4.2, 48.2.4.6 Порядка № 85н). Например, при оплате ремонта компьютерного оборудования.

Расходы на разработку проектной и сметной документации для ремонта основных средств относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

В случае, если ремонтные работы осуществляются из материалов учреждения-заказчика, расходы на их приобретение отражаются по соответствующей подстатье статьи 340 «Увеличение стоимости материальных запасов» КОСГУ:

-

344 «Увеличение стоимости строительных материалов» КОСГУ – при покупке строительных материалов (п. 11.4.4 Порядка № 209н);

-

346 «Увеличение стоимости прочих оборотных запасов (материалов)» – при приобретении запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п. (п. 11.4.6 Порядка № 209н);

-

347 «Увеличение стоимости материальных запасов для целей капитальных вложений» – при покупке всех видов материалов, включая строительные, для целей, связанных с капвложениями (формированием или увеличением стоимости нефинансовых активов) (п. 11.4.7 Порядка № 209н).

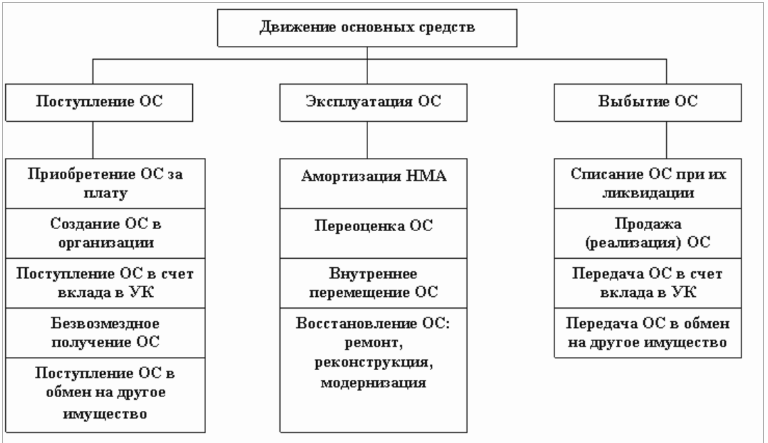

Как оформить передачу в ремонт и получение из ремонта ОС

Если для производства ремонтных работ необходимо переместить объект, оформляется документ на его перемещение. Когда ремонт производится силами структурных подразделений организации, передача объекта производится по накладной по форме ОС-2 или по другой форме, принятой на предприятии.

Передача ОС в ремонт в стороннюю организацию оформляется актом приемки-передачи произвольной формы.

Если ОС ремонтируется по месту нахождения, документ на перемещение объекта оформлять не нужно.

Отремонтированный объект принимается по акту ОС-3. Но его использование необязательно — можно заменить другой формой, утвержденной учетной политикой организации.

Информация о перемещении и проведенном ремонте отражается в инвентарной карточке объекта ОС-6.

Как в инвентарной карточке отразить ремонт ОС:

- сведения о перемещении актива отражаются в разделе 3;

- сведения о проведенном ремонте — в разделе 6.

Форма ОС-6 также не является обязательной к применению. Можно разработать свой бланк инвентарной карточки.

Выдача со склада необходимых для ремонта материалов оформляется в общем порядке: выписываются требования-накладные, накладные на отпуск и другие аналогичные документы, утвержденные на предприятии.

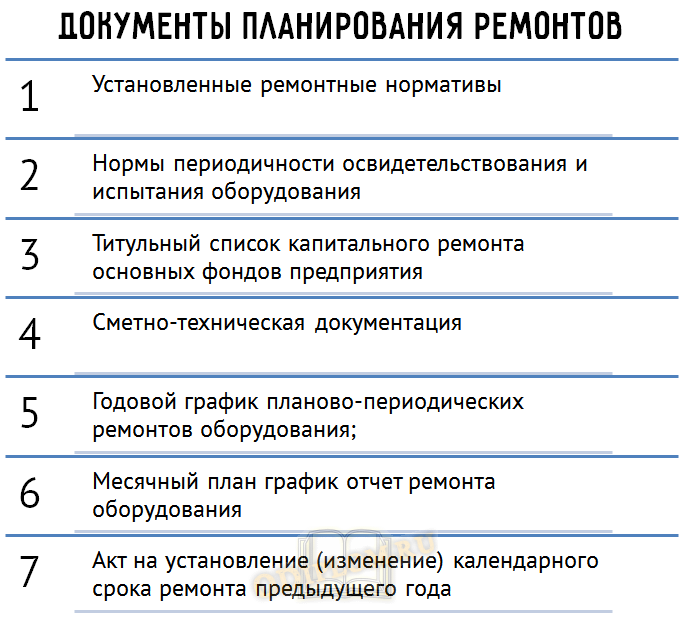

Планирование ремонтов основных фондов

Нормирование количества деталей, необходимых для ремонтов, учитывает взаимосвязь технологических систем на предприятии и фактическое состояние объектов. Поэтому для планирования ремонтов необходима формализация разработанных норм запасов в виде документов.

Основные документы при планировании ремонтов основных средств

Время работы оборудования от начала ввода в эксплуатацию – это начало первого ремонтного цикла, который заканчивается первым капитальным ремонтом, после него начинается следующий ремонтный цикл.

Количество и последовательность ремонтов (текущих и планово-предупредительных), осуществляемых в рамках ремонтного цикла, составляют его структуру. Чередование ремонтов всегда имеет определенную последовательность: планово-предупредительные ремонты выполняются через определенные промежутки времени; текущие ремонты выполняются по мере возникновения необходимости.

Производственные простои, их длительность и время на пуск после ремонта регулируются регламентом технологического процесса и правил техники безопасности.

Последовательность проведения ремонта основных средств в соответствии с регламентом:

- подготовительный период к ремонту объекта;

- время, необходимое для выполнения всего объема ремонта;

- период времени на послеремонтные испытания;

- сдача отремонтированного объекта в эксплуатацию;

- перевод объекта в режим нормальной эксплуатации.

Дефекты, выявленные при рабочей обкатке объекта после ремонта, устраняются исполнителем ремонтных работ до перевода объекта в режим нормальной эксплуатации.

Заранее нельзя определить необходимое количество деталей для проведения ремонтов, но и отвлекать средства из оборота на создание запасов запасных частей нерационально. На производстве целесообразно заранее создать страховой запас деталей из расчета времени, необходимого на доставку деталей.

- Зная общее количество плановых ремонтов, примерный расход деталей при каждом ремонте следует создать страховой запас из расчета 10% ежегодной потребности.

- Если примерный расход деталей заранее неизвестен, страховой запас следует определить в размере 4% от стоимости оборудования.

Процедура планирования ремонта оборудования:

- Определяется общий объем ремонтных работ;

- Планируется график и рассчитывается трудоемкость ремонта;

- Определяется количество и стоимость необходимого оборудования, запчастей и материалов;

- Планируется численность и фонд заработной ремонтных работников.

Планирование ремонтов основных фондов производится на год и рассчитывается по видам ремонта в условных единицах.

Трудоемкость определяется как нормативная величина.

Объем ремонтных работ определяется по планово-расчетным ценам.

За планирование ремонтов отвечает главный механик предприятия, графики составляются по согласованию с начальниками цехов и утверждаются главным инженером.

За выполнение ремонтов основных фондов на крупных и средних промышленных предприятиях отвечают:

- Главный механик

- Главный энергетик

- Главный приборист

- Главный архитектор

Основной объем ремонтных работ выполняет ремонтно-механическая служба, которую возглавляет главный механик, структура и численность службы определяется объемом ремонтных работ, спецификой оборудования, размещением оборудования и формой организации ремонта.

Нормативы трудоемкости ремонтов являются ориентировочными и являются основанием для предварительного расчета числа ремонтников.

Ремонт основных средств в 1С:Бухгалтерия 8

В настоящей статье рассмотрим, как им образом оформляются операций по ремонту основных средств в 1С:Бухгалтерия 3. По мере того как основные средства выполняют свою функцию, к определенному времени они начинают изнашиваться, ломаются и им может потребоваться ремонт. Существует два вида ремонта основных средства. Первый – капитальный ремонт и второй – текущий ремонт. К примеру, к текущему ремонту зданий и сооружений следует относить работы по периодическому и своевременному предохранению от износа путем проведения профилактических действий. Также при производстве ремонтных работ могут применяться как подрядный, так и хозяйственный способ. Суть подрядного способа заключается в том, что работы производится путем привлечения подрядчика, с которым заключается соответствующий договор.

Ознакомьтесь с видео-версией данной статьи:

В бух. учете стоимость таких работ признается расходами по обычным видам деятельности, в соответствии п. 5 и п. 7 ПБУ 10/99. Также важным моментом является то, что эти расходы списываются в момент их осуществления.

С точки зрения НУ налоговое законодательство при определении налоговой базы не ставит в зависимость расходы от вида осуществляемого ремонта. Также следует отметить, что работы некапитального характера к строительно-монтажным работам для целей НДС не относятся не объектом НДС не признаются.

В качестве документов, которые подтверждают ремонтный характер работ могут быть различные приказы на осмотр основных средств, договоры не ремонтные работы, положения организации и прочее.

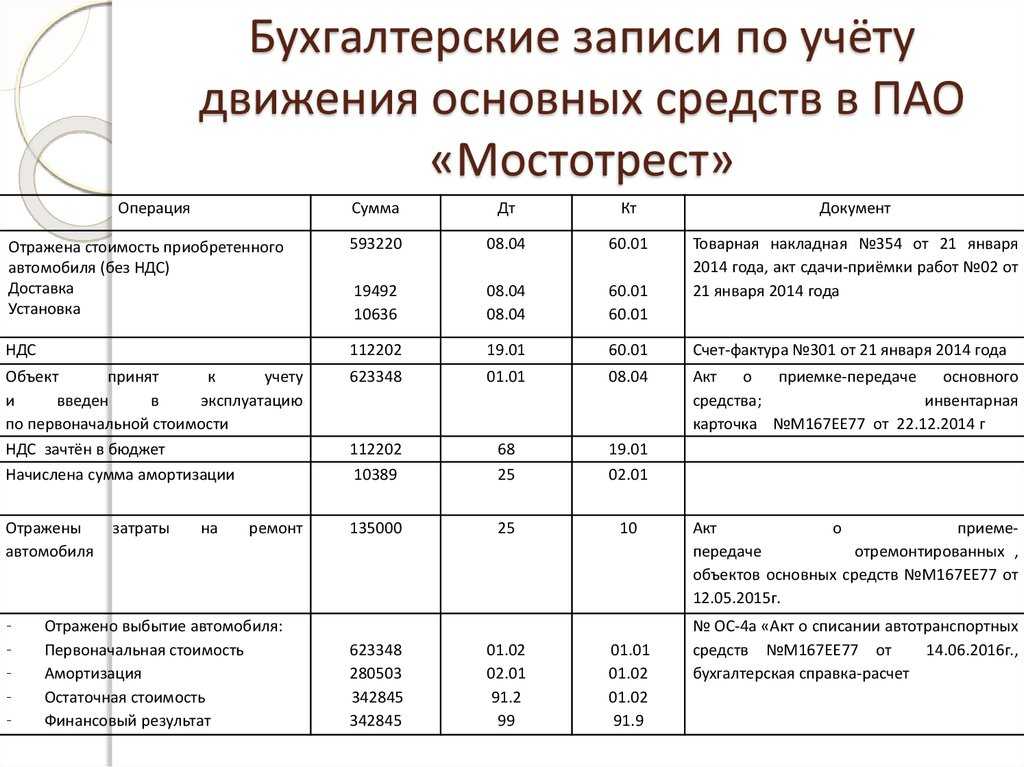

Рассмотрим пример, когда ремонт происходит за счет сил сторонней организации. ООО «Сервислог» выполнило работы по покраске стен производственного помещения для нашей ООО «Торговый дом “Комплексный». За выполненные работы оплата составила 50 000,00 руб. По договору оплата аванса не предусмотрена.

Также если есть в наличии оригиналы, то необходимо установить галочку в шапке “Оригинал получен”. После заполнения всех необходимых реквизитов проводим и регистрируем счет фактуру по кнопке “Зарегистрировать” в подвале документа.

Далее нам необходимо отразить оплату ООО «Сервислог» за оказанные услуги по покраске. Для этого в нашем примере будем использовать документ “Списание с расчетного счета”. Переходим в раздел “Банк и касса” и выбираем пункт “Банковские выписки”. Наиболее простой способ создать данный документ на основании поступления.

Дозаполняем при необходимости документ списания и нажимаем “Провести”.

На основании проведенного документа можно сформировать платежное поручение в банк. Далее для закрытия счета 20.01 потребуется выполнить операцию “Закрытие месяца”.

Остались вопросы? Получите бесплатную консультацию!

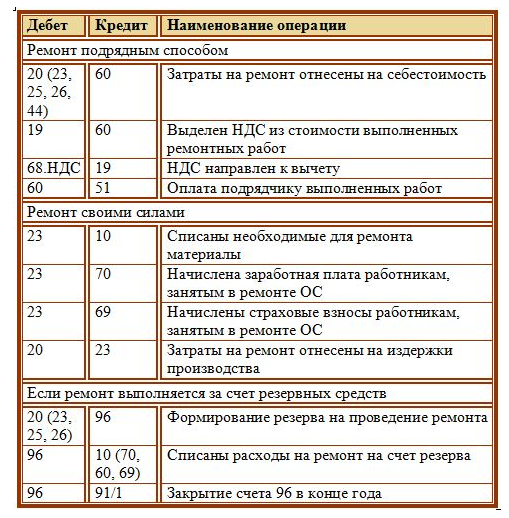

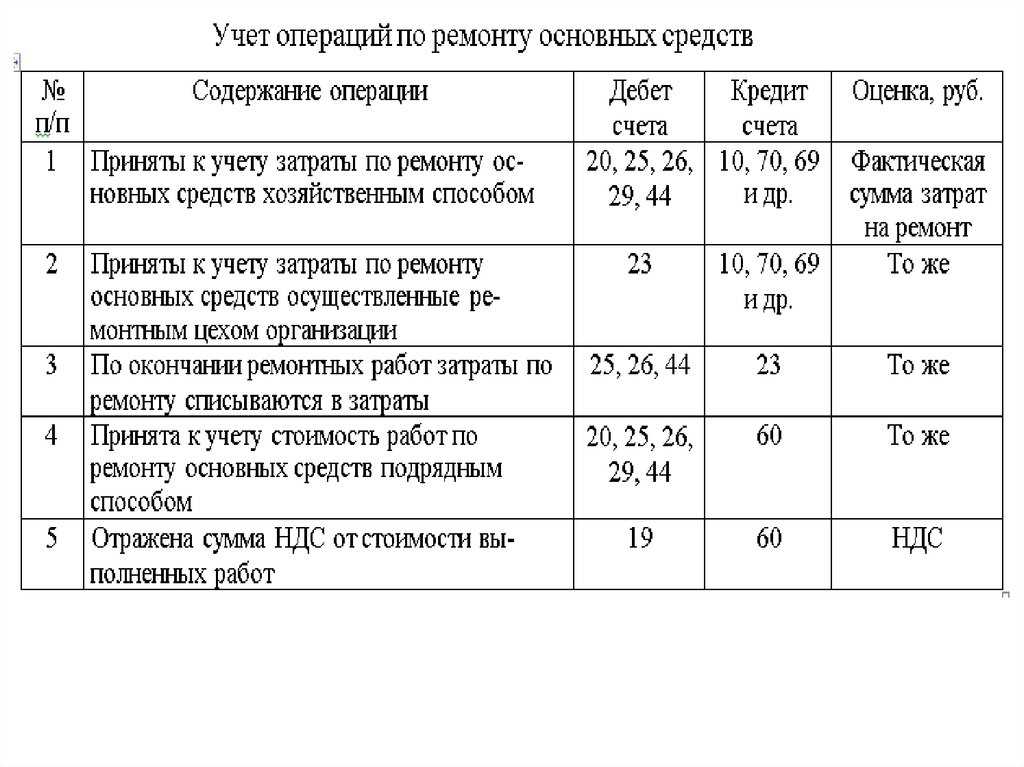

Первый вариант учета

При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др.).

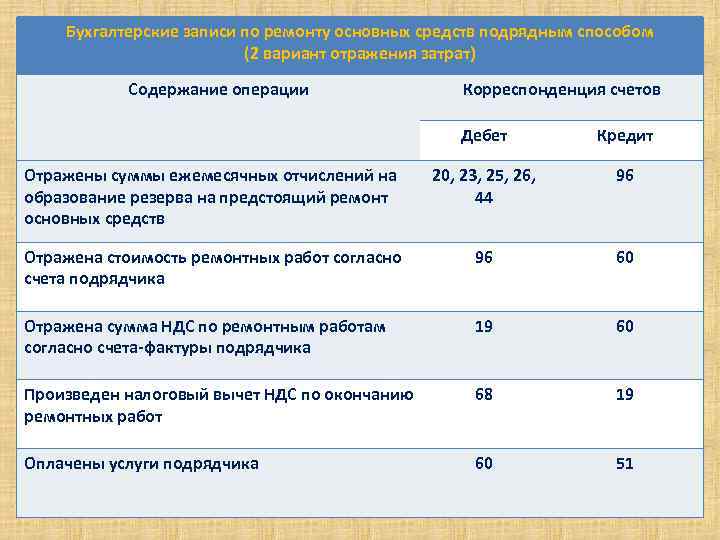

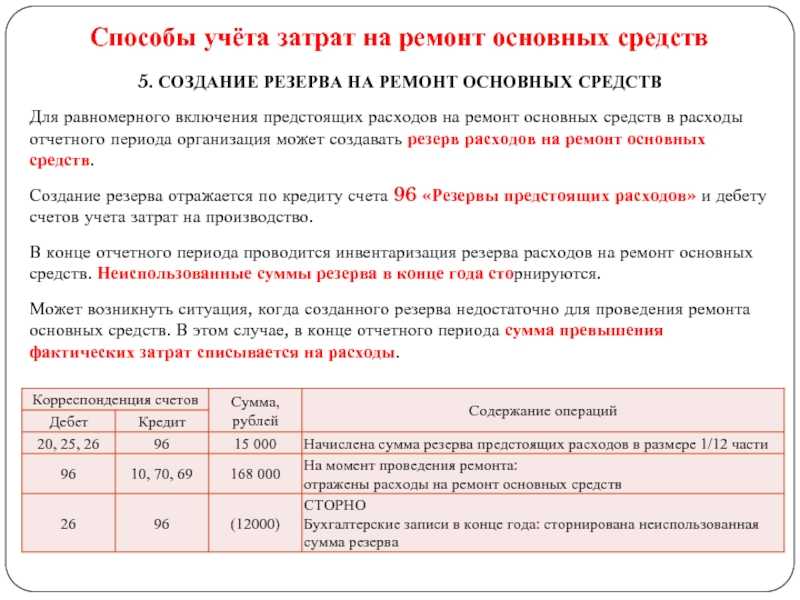

Организации, особенно организации с сезонным производством, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по пассивному счету 96 «Резервы предстоящих расходов».

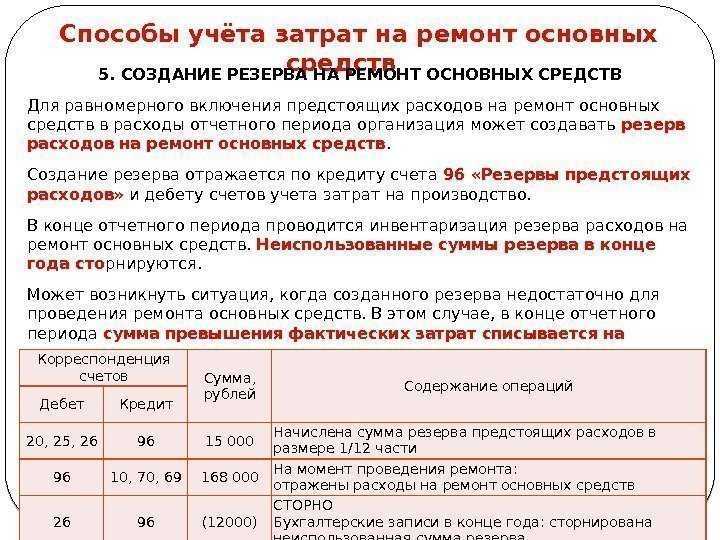

Отчисления в ремонтный фонд оформляются следующей бухгалтерской записью:

Дебет счета 25 «Общепроизводственные расходы» | (и других счетов производственных затрат) | Кредит счета 96 «Резервы предстоящих расходов»|

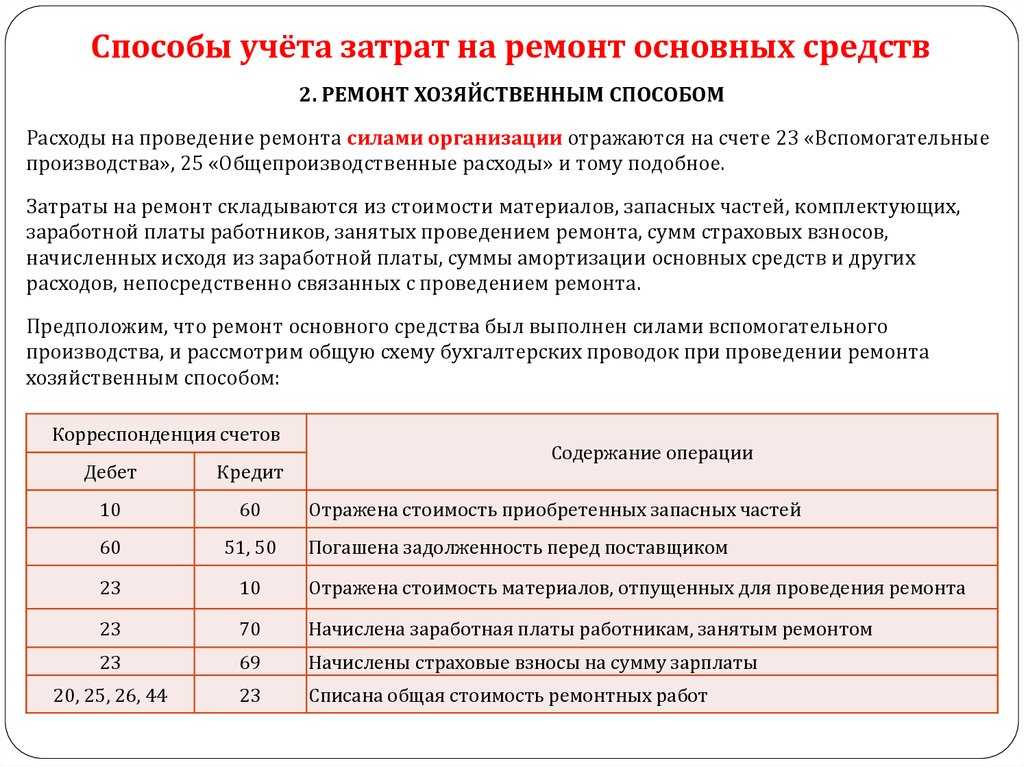

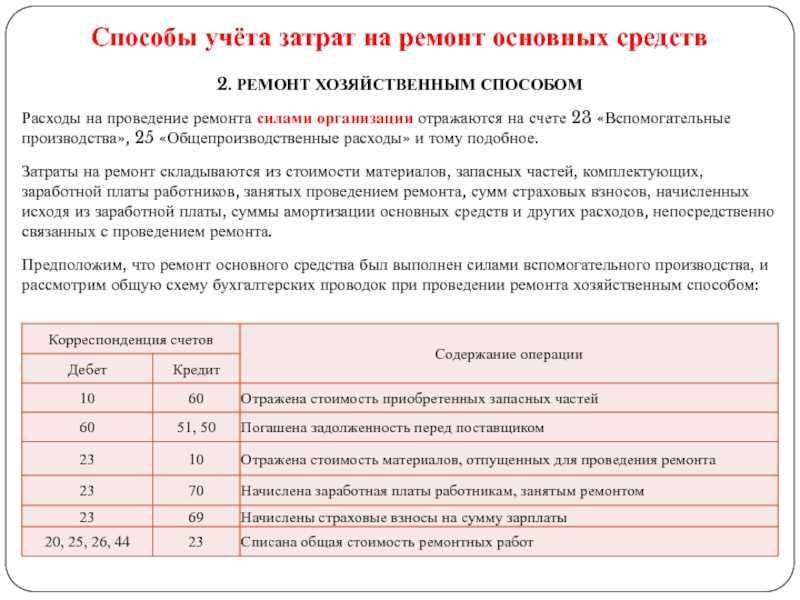

При наличии ремонтных мастерских операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 «Вспомогательные производства». По дебету этого счета учитывают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, а с кредита счета фактическую себестоимость ремонтных работ списывают в зависимости от выбранного варианта учета расходов по ремонту на счета учета затрат на производство (20, 23, 25 и др.), на уменьшение создаваемого резерва на ремонтные работы (счет 96 «Резервы предстоящих расходов») или на счет 97 «Расходы будущих периодов».

Сальдо по счету 23 дебетовое и показывает затраты по незаконченному капитальному или текущему ремонту основных средств. В балансе эти затраты отражаются по статье «Незавершенное производство».

Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 «Вспомогательные производства».

Первый вариант учета затрат по ремонту основных средств применяют, как правило, при равномерных расходах по ремонту в течение года или при небольших объемах ремонтных работ.

Понятие капитализируемых ремонтов основных средств

Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (капитализируемые ремонты), признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н). Амортизация основных средств должна отражать распределение во времени ожидаемых к получению будущих экономических выгод от их использования. Цель достигается посредством применения различных способов амортизации, управления элементами амортизации и принципами формирования инвентарных объектов как элементарных единиц учета.

Межремонтный интервал времени при проведении капитализируемых ремонтов отражает период получения экономических выгод от произведенных на ремонт затрат (п. 8 ФСБУ 6/2020), поэтому рационально выделять совокупность затрат на каждый ремонт, формируя инвентарный объект, и амортизировать полученную величину в течение межремонтного периода несмотря на то, что какой-либо физической обособленности этот объект не имеет. Иными словами, капитализируемые ремонты обособляются в отдельный инвентарный объект только как часть экономической стоимости материального объекта, потребляемая организацией в течение существенно иного срока, нежели первоначальная стоимость базового объекта при признании.

Бухпросвет

- Как в «1С:Бухгалтерии 8» списать основное средство при применении новых ФСБУ

- Капитальные вложения: «новый» объект бухгалтерского учета

- Капитальные вложения: как это было

Капитализируемые ремонты для любых учетных целей, кроме амортизации, в том числе для инвентаризации, проверки на обесценение, проверки элементов амортизации, группировки неотделимы от базового объекта, что, наряду с комплексными объектами и единицами, генерирующими денежные средства, создает необходимость создания иерархической структуры инвентарных объектов основных средств в учете. Капитализируемые ремонты следуют судьбе базового объекта, в том числе вместе с ним перемещаются и списываются.

Затраты являются капитальными, когда срок полезного использования позволяет отнести их к внеоборотным активам (п. 6 ФСБУ 26/2020 «Капитальные вложения», утв. приказом Минфина России от 17.09.2020 № 204н, п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Организационная и технологическая специфика проведения ремонта, технического осмотра, технического обслуживания объектов является второстепенной. Ремонт, названный капитальным в договоре и исполнительной документации, может не отвечать условиям капитализации, если он проводится ежегодно. И наоборот, текущее техническое обслуживание с инженерной точки зрения, проводимое раз в три года и обуславливающее допуск по правилам промышленной безопасности к эксплуатации базового объекта на следующий трехлетний период, для бухгалтерского учета будет капитализируемым ремонтом (п. 6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 февраля | 10.05 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету запасных частей | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 02 февраля | 20.01 | 10.05 | 10 000 | 10 000 | 10 000 | Списание материалов | Расход материалов (требования-накладные) — Использование материалов |

| 02 февраля | 20.01 | 60.01 | 3 000 | 3 000 | 3 000 | Учет затрат на демонтаж запчастей | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 20.01 | 60.01 | 5 000 | 5 000 | 5 000 | Учет затрат на монтаж запчастей | ||

| 19.04 | 60.01 | 1 600 | 1 600 | Принятие к учету НДС | |||

| 02 февраля | 10.05 | 20.01 | 3 000 | Принятие к учету БУ запчастей исходя из стоимости работ по демонтажу | Операция, введенная вручную | ||

| 10.05 | 91.01 | 4 500 | 4 500 | Принятие к учету НУ запчастей по рыночной стоимости с отражением внереализационного дохода | |||

| 12 февраля | 10.05 | 60.01 | 4 000 | 4 000 | 4 000 | Учет затрат на ремонт в стоимости запчасти | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 800 | 800 | Принятие к учету НДС |

Нюансы бухгалтерского учета ремонта ОС

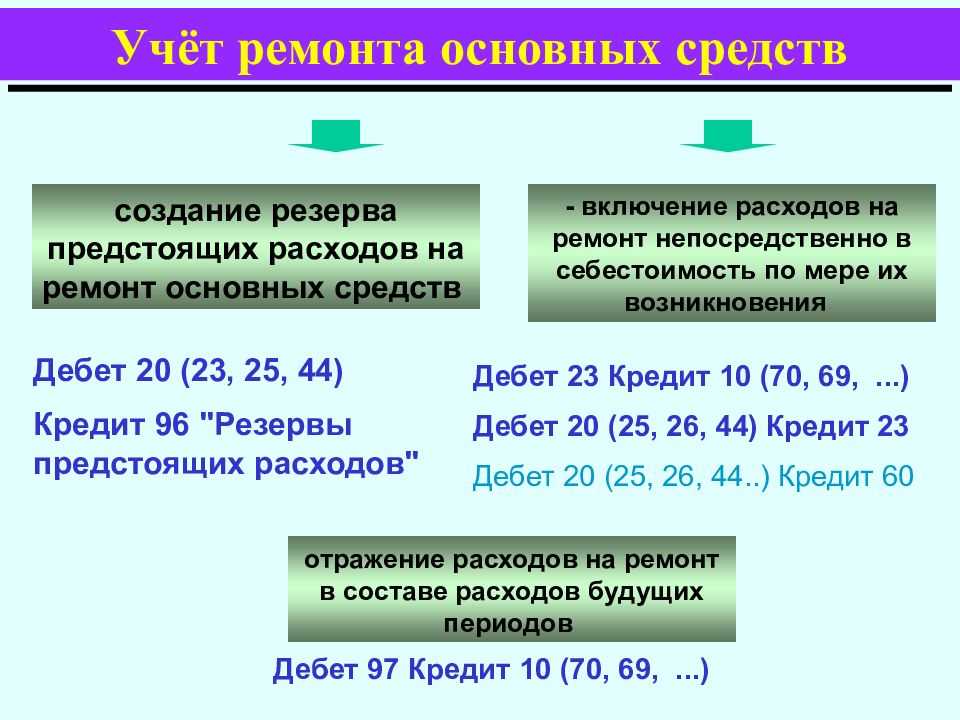

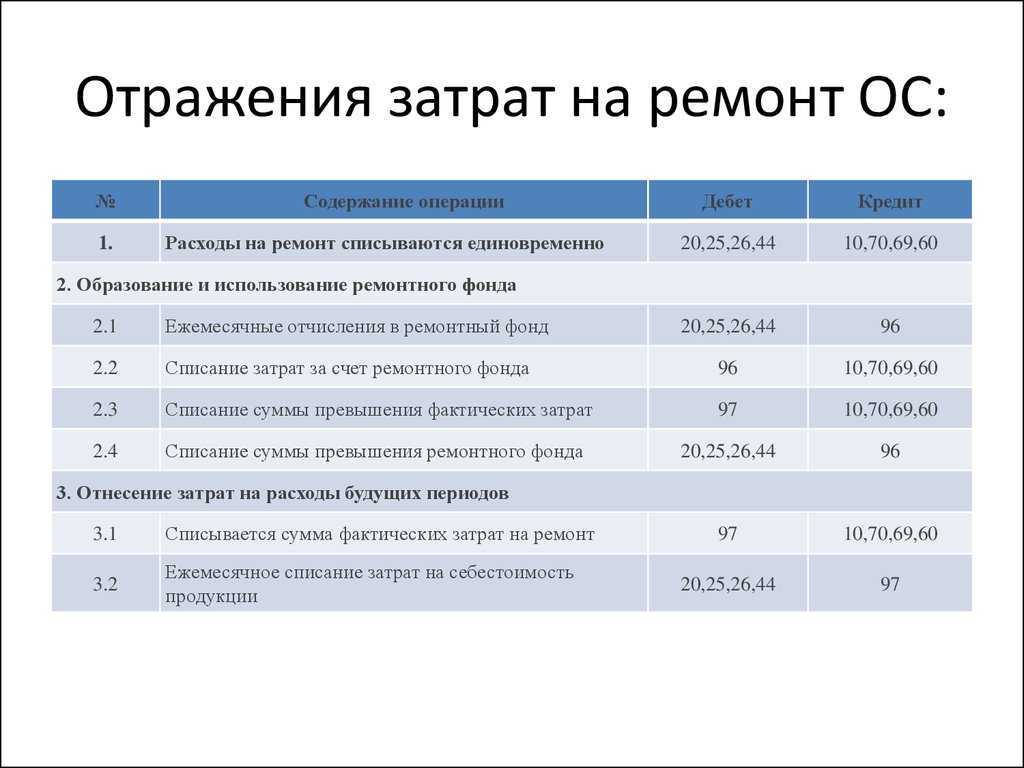

Особенности бухучета затрат на ремонт основных фондов должны отражаться в учетной политике конкретного предприятия и оформляются соответствующим приказом. Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

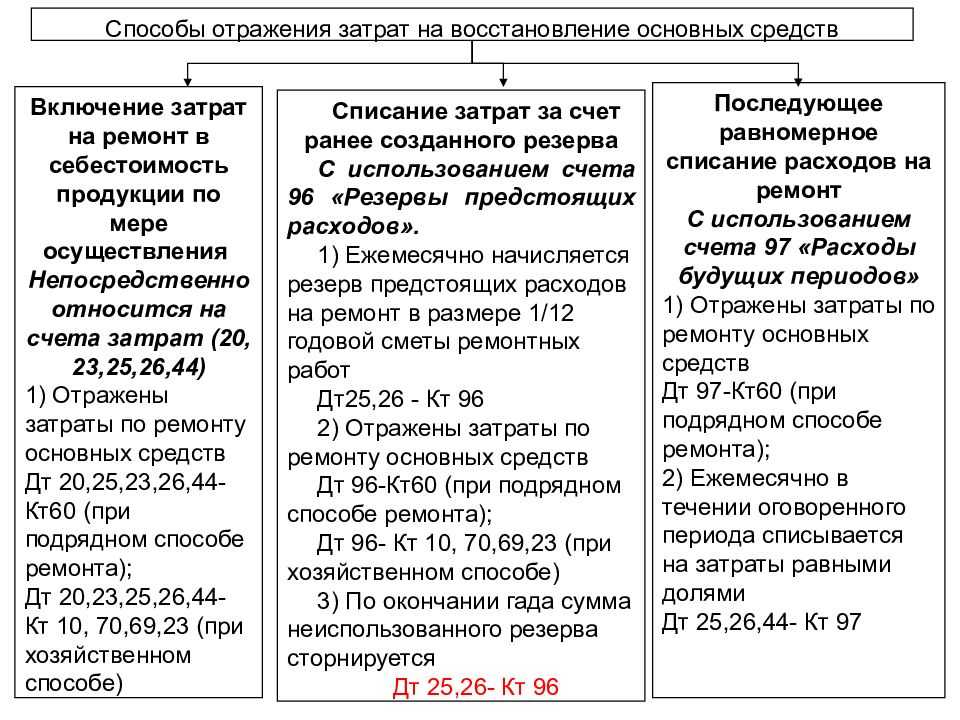

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать. Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось. Если списать сразу большую сумму на эти расходы, нарушится отражение себестоимости работ.

Бухгалтерские проводки при разных способах организации учета ремонтных средств

Хозяйственный способ организации ремонта позволяет одномоментно списать затраты на ремонтные работы. Проводки:

- дебет – 20 «Производство, оказание услуг», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»;

- кредит – 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другие счета.

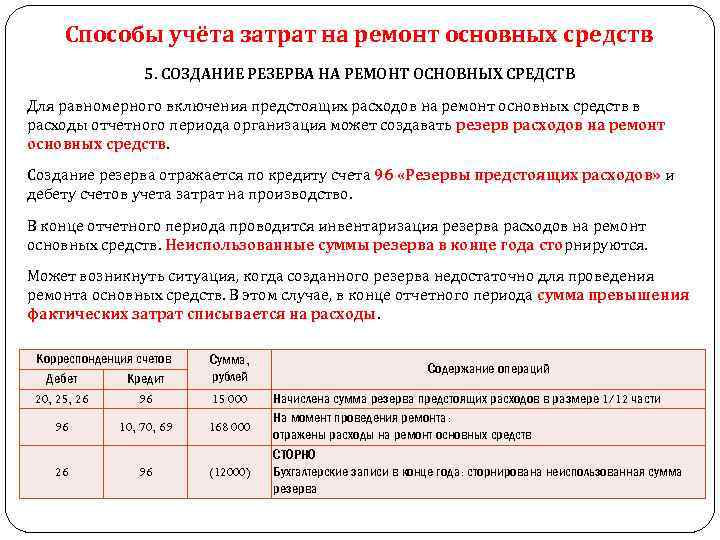

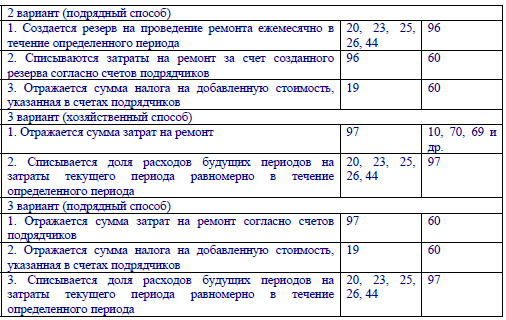

Резервный способ, когда создается фонд ремонта основных средств, предусматривает использование средств из этого резерва. Если на конец отчетного года ремонт окончен, а резерв не израсходован полностью, остаток полежит сторнированию. Если ремонт продолжается и в следующем году, остаток средств в резерве по итогам отчетного года относится на его финансовые итоги. Если средств, наоборот, не хватило для завершения ремонта, придется провести дополнительные траты и в конце года списать их на расходы. Проводки:

- дебет 96 «Резервы предстоящих расходов», возможна корреспонденция со счетами учета производственных расходов;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Расходы на ремонт, распланированные на будущее, должны списываться равномерно, одинаковыми частями.

СПРАВКА! Нормативные отчисления в счет будущих периодов не могут быть больше, чем средняя цифра, характеризующая этот показатель за предыдущие три года.

Проводки:

- дебет 97 «Расчеты будущих периодов»;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Обоснование необходимости ремонта

Выявление неисправностей проводится в ходе планового или внепланового осмотра, а также в ходе инвентаризации. Плановый осмотр осуществляется в соответствии с утвержденным на предприятии графиком, внеплановый — после чрезвычайных происшествий (аварии, стихийные бедствия).

Далее расскажем, как оформить ремонт основного средства, чтобы обосновать необходимость его проведения.

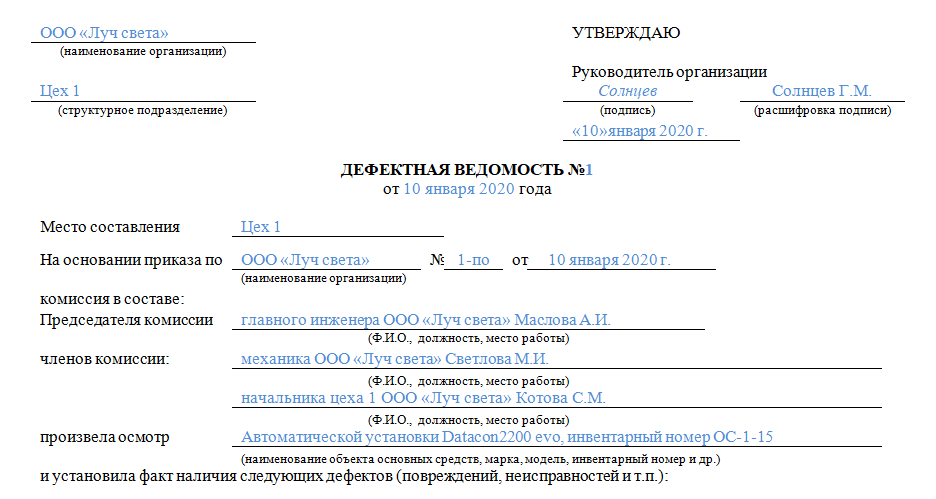

Необходимость ремонтных работ подтвердит составленная в ходе осмотра дефектная ведомость на ремонт основных средств или акт дефектации. Документ составляется специальной комиссией, созданной по приказу руководителя. В состав комиссии входят представители бухгалтерии, сотрудники отдела, эксплуатирующего основное средство, и специалисты по его ремонту. При отсутствии штатного специалиста к дефектовке привлекается внешний.

В дефектной ведомости следует перечислить выявленные неисправности и перечень мероприятий, необходимых для их исправления. Обязательной к применению унифицированной формы дефектной ведомости не существует. Предприятие вправе разработать ее самостоятельно или воспользоваться формой ОС-16, утвержденной постановлением Госкомстата от 21.01.2003 № 7. Поскольку в состав имущества организации могут входить различные виды основных средств, можно разработать несколько бланков для разных видов (групп) объектов. Принятая в организации форма акта утверждается в приказе об учетной политике.

Как оформить передачу основного средства в ремонт

Передачу объекта в ремонт задокументируйте. Делать этого не придется, лишь когда основное средство ремонтируют на месте. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Когда передаете основное средство в ремонт, в специальное подразделение организации, составьте накладную на внутреннее перемещение, например, по форме № ОС-2.

Если же ремонт выполняет сторонняя организация, с которой заключен договор подряда, то передачу объекта в ремонт оформляют, например, актом о приеме-передаче объекта в ремонт. Его можно составить в произвольной форме. Если подрядчик вдруг утратит или испортит основное средство, то подписанный акт позволит потребовать возмещения убытков. Если же акта не будет, то доказать передачу основного средства подрядчику будет сложно, как и потребовать компенсации. Это следует из статей 15, 702 и 714 Гражданского кодекса РФ.

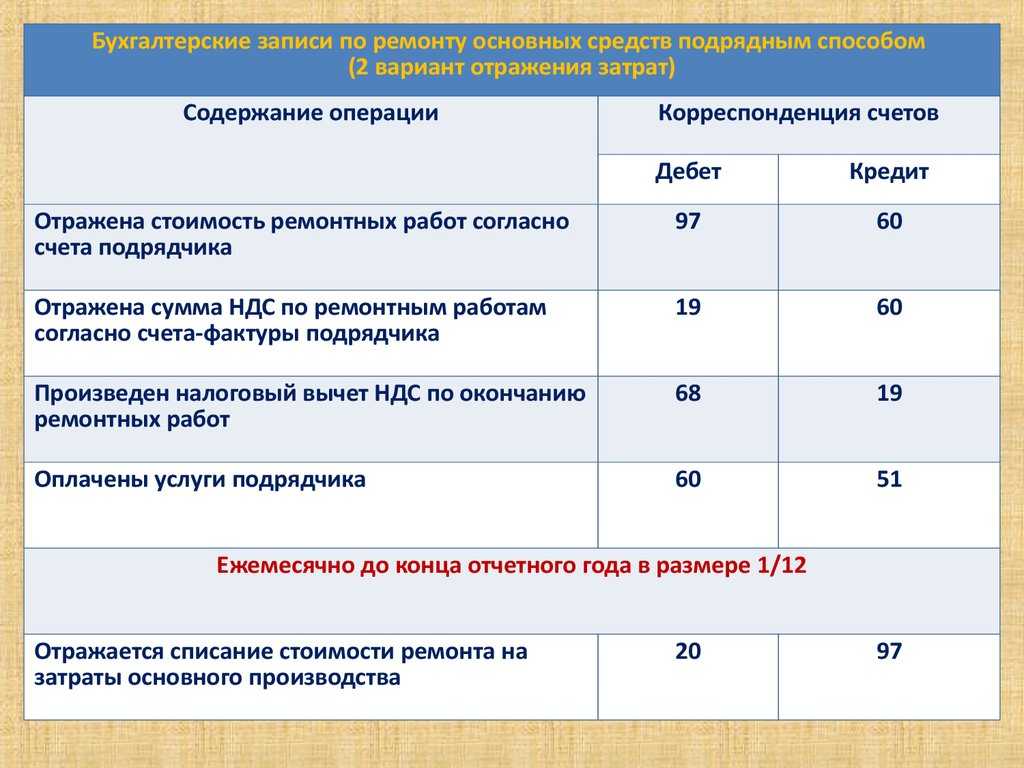

Третий вариант учета

При третьем варианте затраты по ремонту основных средств вначале учитывают по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов или счета 23), а с этого счета в течение года, как правило, равномерно списывают на счета издержек производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи. Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Затраты по капитальному ремонту, осуществляемому подрядным способом, могут быть списаны с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счетов издержек производства и обращения, в дебет счетов 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов» (в зависимости от варианта учета расходов по ремонту основных средств).

Читать далее: