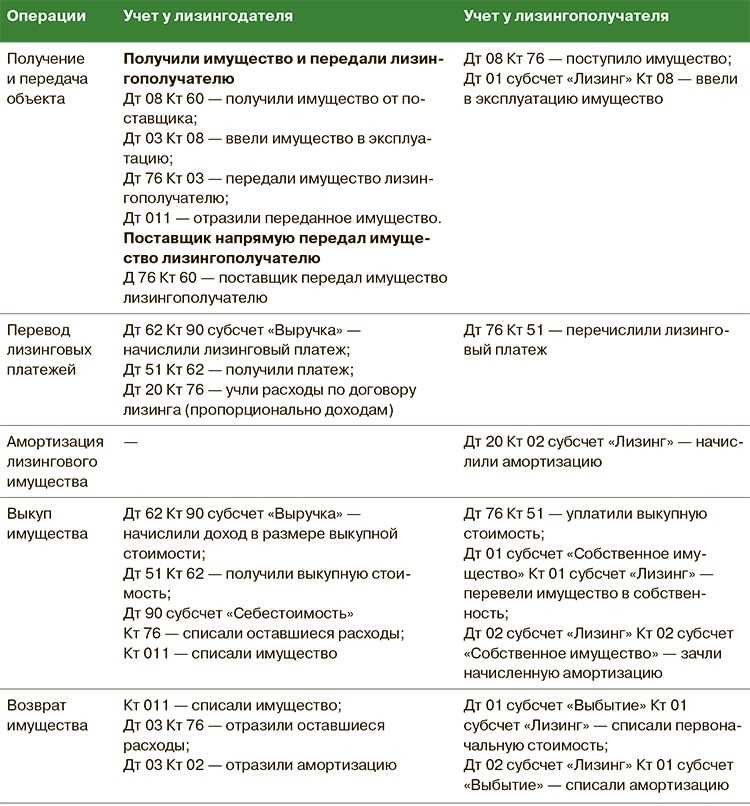

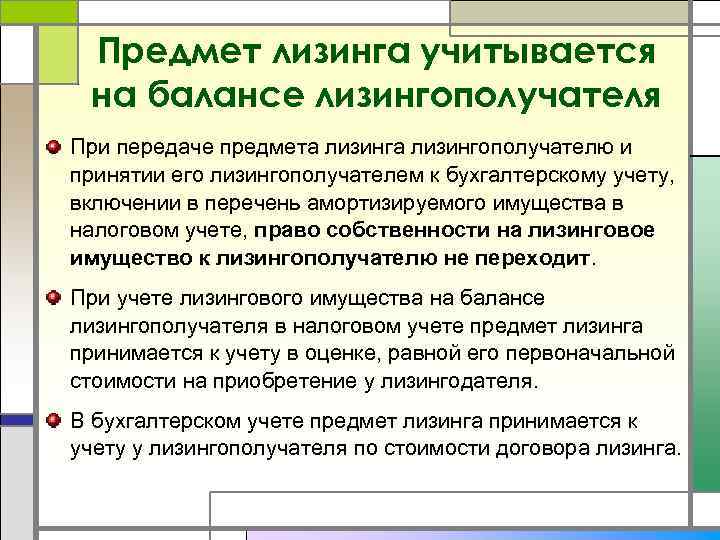

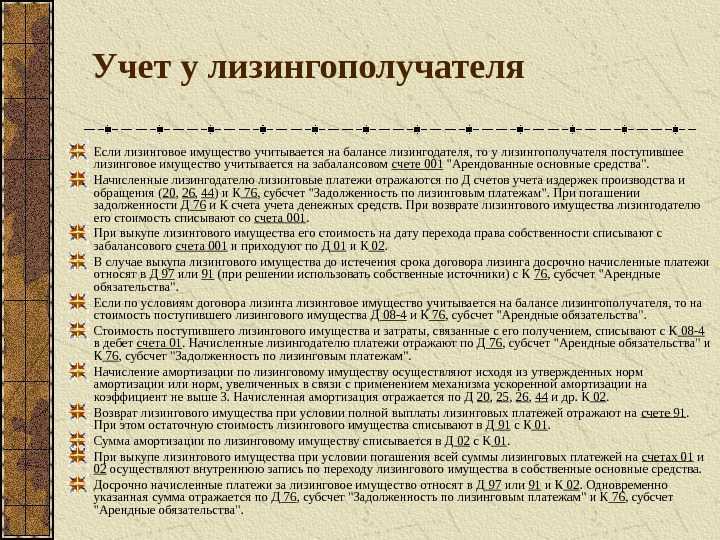

Учет выкупных платежей по договору лизинга

Лизинговые платежи могут включать в себя выкупную цену (п. 1 ст. 28 Закона о лизинге). Полная ее оплата (по истечении срока договора лизинга либо до этого момента – п. 1 ст. 19 Закона о лизинге, ГК РФ) служит основанием для перехода права собственности на предмет лизинга к лизингополучателю.

Для целей применения УСНО лизингополучателю важно разграничивать в учете непосредственно лизинговые платежи и выкупную стоимость: первые – это платежи за использование лизингового имущества в деятельности, вторая – плата за получение имущества в собственность. Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества

Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества. Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

-

в порядке, установленном пп. 1 п. 1 и НК РФ для учета расходов на приобретение основных средств (если стоимость выкупаемого предмета лизинга превышает 100 000 руб.);

-

как материальные расходы, если стоимость предмета менее 100 000 руб. (п. 1 ст. 256, НК РФ);

-

в составе расходов на оплату приобретаемых товаров, если предмет лизинга независимо от размера выкупной стоимости выкупается для перепродажи (п. 3 ст. 38, НК РФ).

В общем случае расходы на приобретение объектов основных средств лизингополучатель признает с момента ввода их в эксплуатацию. При этом в течение налогового периода данные расходы признаются равными долями на последнее число отчетного (налогового) периода (пп. 3 п. 3 ст. 346.16, НК РФ). Словом, выкупная цена предмета лизинга признается расходом в том календарном году, в котором данный предмет перешел в собственность лизингополучателя. А расходы по уплате выкупной цены предмета лизинга (свыше 100 000 руб.) формируют его первоначальную стоимость, что следует из п. 1 ст. 256 и НК РФ.

При уплате выкупной цены частями в течение периода лизинга (то есть когда она является одной из составных частей лизингового платежа по договору, уплата которого производится в соответствии с графиком платежей) лизингополучателю необходимо учесть следующее.

По мнению Минфина, уплачиваемые суммы в счет выкупной цены до перехода права собственности на предмет лизинга следует рассматривать в качестве авансовых платежей за выкупаемый предмет лизинга (см. письма от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576). Авансы, в свою очередь, в составе расходов по УСНО не учитываются (см. письма Минфина России от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) – согласно НК РФ расходами «упрощенца» являются затраты после их фактической оплаты. А оплатой признается прекращение обязательства покупателя перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Следовательно, включить суммы перечисленной предоплаты в состав расходов «упрощенец» не вправе.

Таким образом, вносимые частями выкупные платежи по предмету лизинга не могут быть учтены в расходах по УСНО лизингополучателя до перехода к нему права собственности на предмет лизинга. Для минимизации налоговых рисков лизингополучателю, очевидно, есть смысл настоять на выделении выкупной цены в отдельный платеж. Если этой договоренности достигнуть не удастся – организовать раздельный учет лизинговых платежей, учитываемых в расходах по мере оплаты, и выкупной цены, признаваемой расходом после перехода права собственности на предмет лизинга.

Выкуп лизингового имущества, принятие собственного ОС к учету

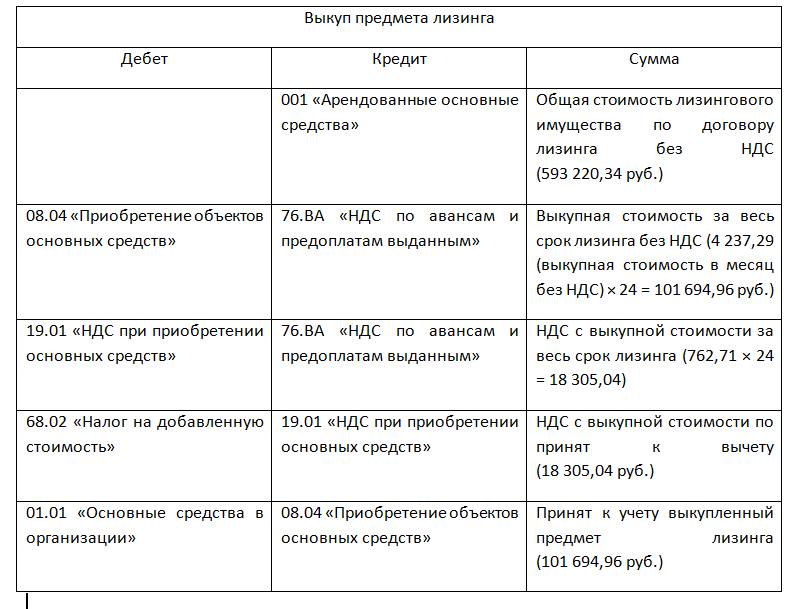

Создайте документ Выкуп предметов лизинга в разделе ОС и НМА.

В документе укажите:

-

Счета учета, устанавливаются автоматически:

- Счет расчетов — 76.07.2 «Задолженность по арендным платежам»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Цены в документе— установлен флажок НДС включать в стоимость.

Зарегистрируйте счет-фактуру по кнопке в нижней части документа.

Добавьте в табличную часть ППА из справочника Основные средства.

Вкладка Бухгалтерский учет заполняется автоматически.

Вкладка Налоговый учет (УСН):

- Стоимость (сумма расходов УСН) — выкупная стоимость (в нашем примере — 180 000 руб.);

- Срок полезного использования — оставшийся СПИ (в нашем примере — 37 мес.);

Проводки по документу

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса по выкупной стоимости;

- Дт 76.07.1 Кт 76.07.2 — выкуп ОС;

- Дт 91.02 Кт 76.07.9 — списание арендного обязательства в части НДС на прочие расходы;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора.

Чтобы входящий НДС по выкупной стоимости вошел в стоимость ОС, исправьте третью проводку вручную.

Укажите:

- Дебет — 01.01 «Основные средства в организации»;

- Субконто — выкупленное ОС.

Контроль

Для контроля остатков на счетах учета ППА создайте отчет Анализ субконто по субконто Основные средства и Оборотно-сальдовая ведомость по счету в разделе Отчеты.

Итоговое сальдо по всем счетам должно быть равно нулю.

Какой пакет документов по лизинговой сделке передается лизингополучателю от лизингодателя?

Каждый месяц лизингодателем предоставляется счет-фактура (обязательно), акт приемки- сдачи услуг (по запросу получателя услуги на протяжении срока действия лизингового договора). Минфин РФ (письмо от 09.11.2006 № 03-03-04/1/742) и ФНС РФ (письмо от 05.09.2005 № 02-01-7/81) разъясняют, какими документами необходимо подтверждать хозяйственные операции. Чтобы снизить налогооблагаемую базу и отнести лизинговые платежи на расходы по ст. 264 НК РФ, не нужно каждый месяц составлять акты сдачи-приемки услуг к договорам. Налоговый орган считает, что по п. 1 ст. 252 НК РФ для признания расходов необходимо документально обосновать и подтвердить затраты.

Основанием для включения расходов по потреблению услуги для лизингополучателя в состав налоговой базы является сам договор лизинга и акт приема-передачи предмета лизинговой сделки. Иные документы при этом не являются обязательными, поскольку на это не указывает ни НК РФ, ни законодательство о бухгалтерском учете.

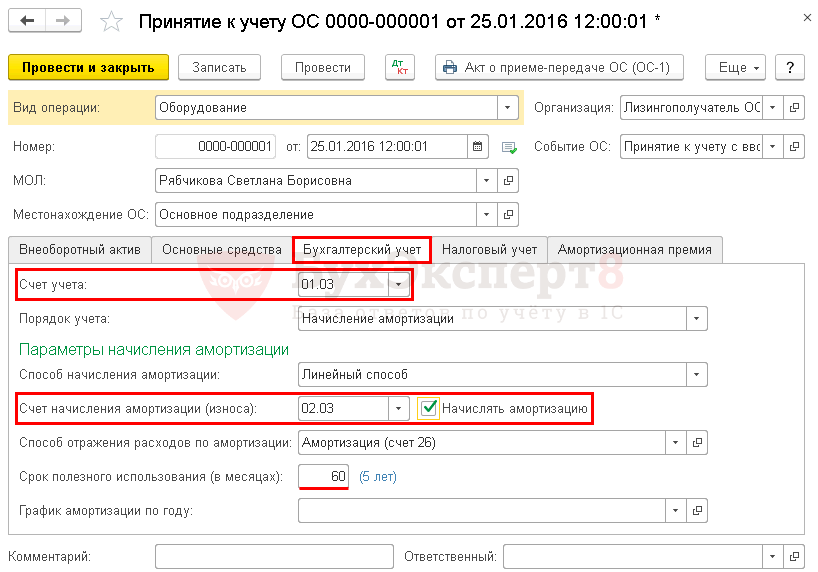

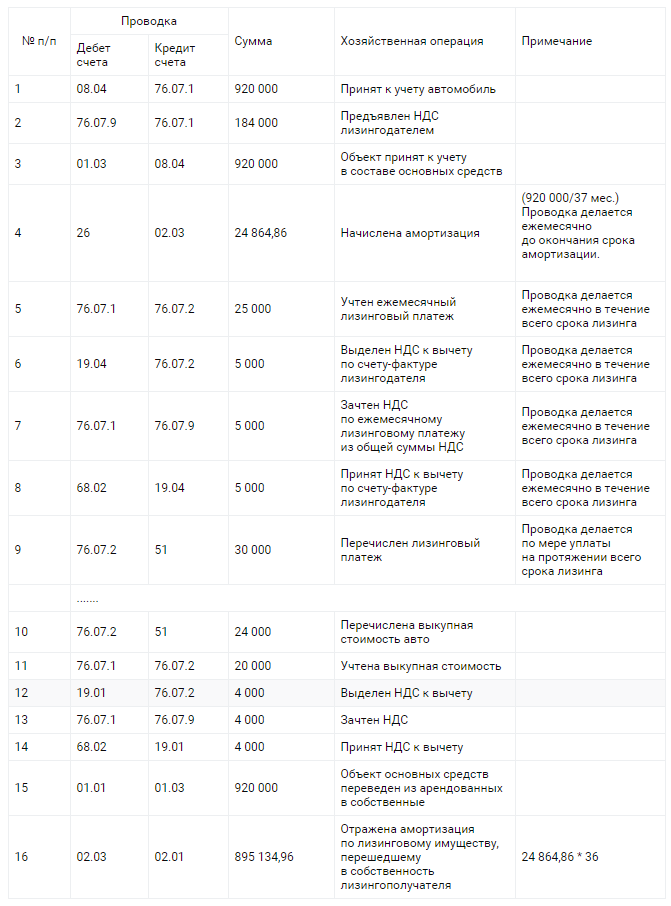

Принятие к учету ОС

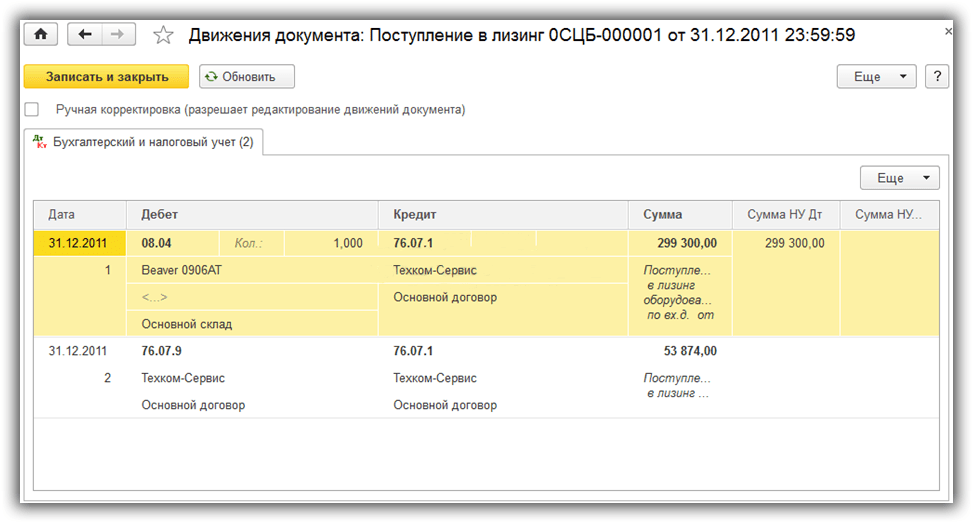

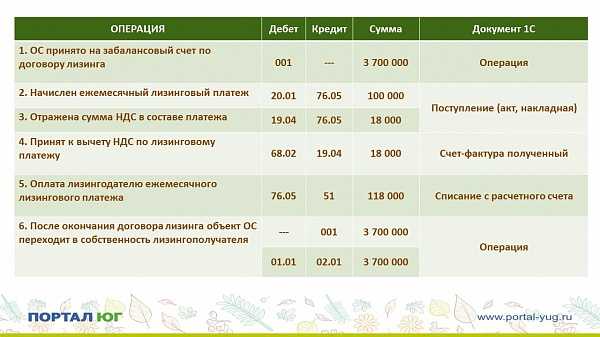

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).

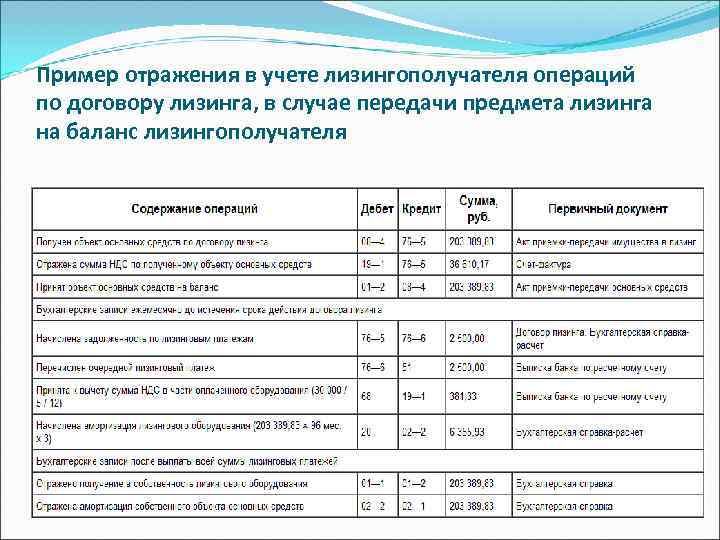

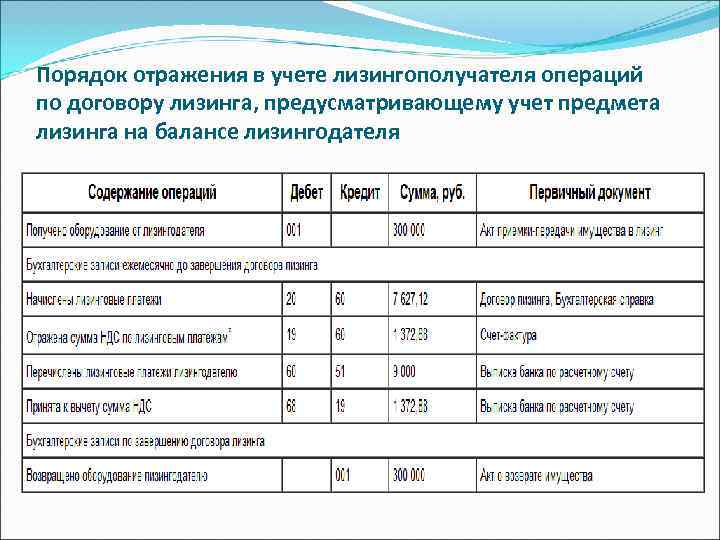

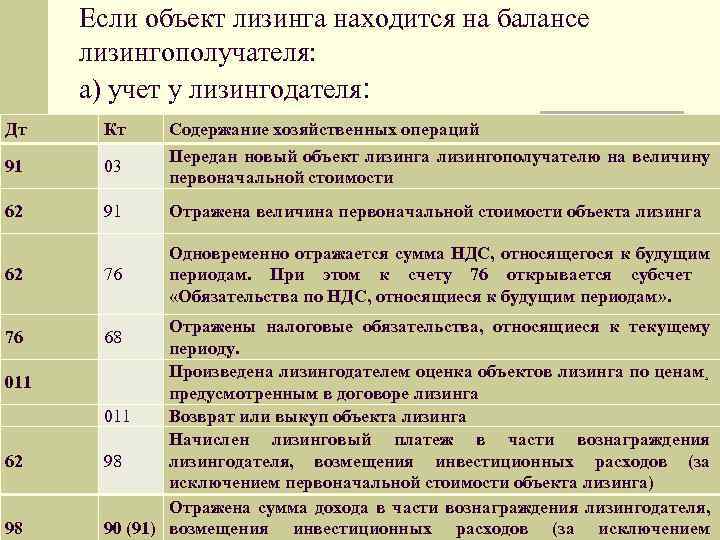

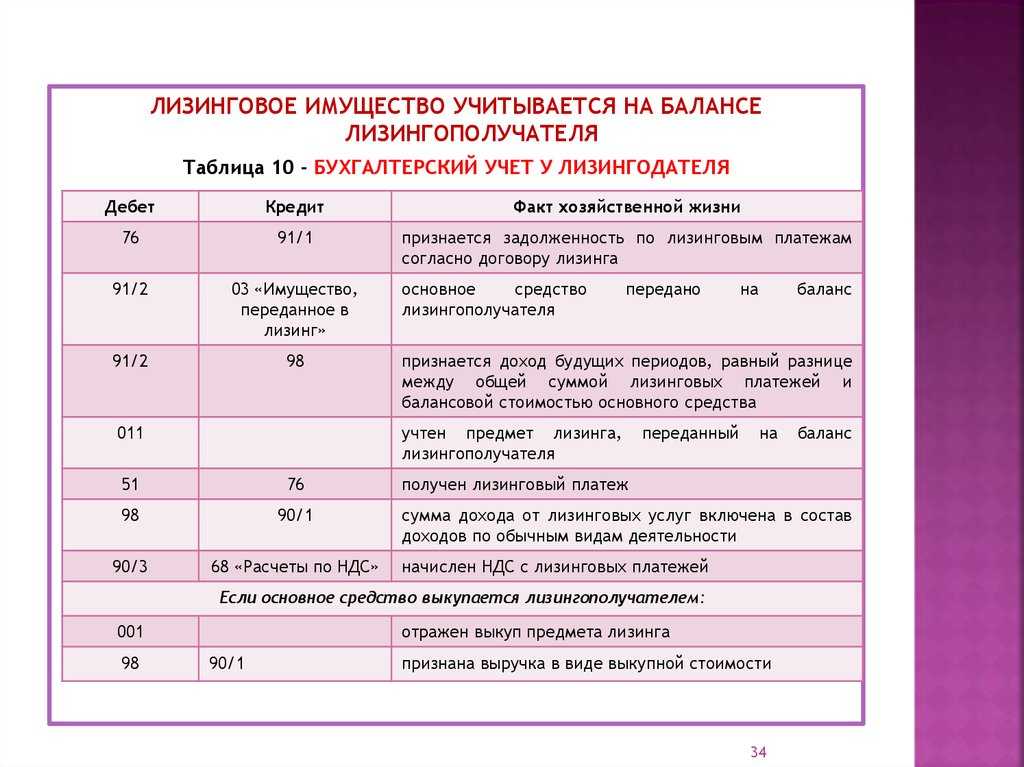

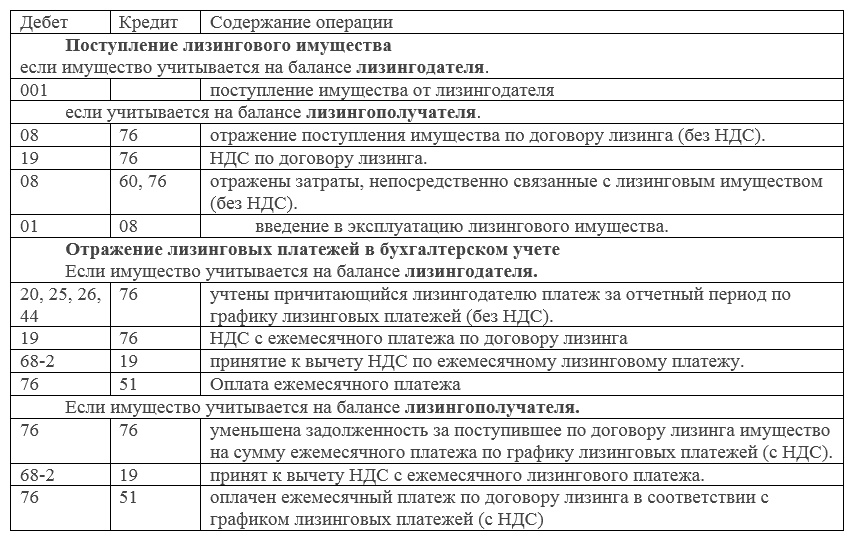

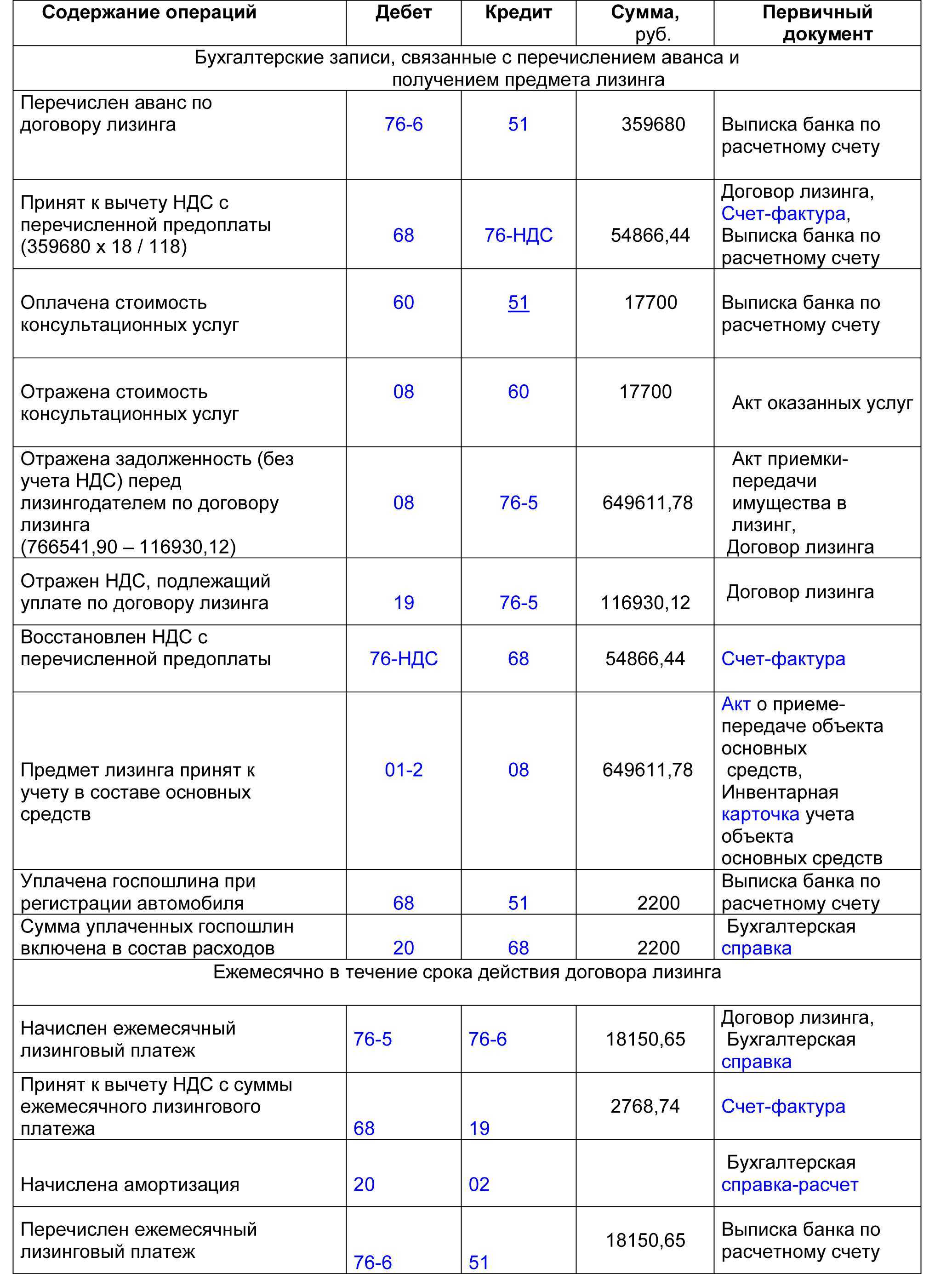

Бухучет предмета лизинга

Если предмет лизинга числится по договору на балансе лизингополучателя, признайте его в бухучете как основное средство. В его стоимость входят:

- все предполагаемые платежи по договору лизинга, включая выкупную цену;

- затраты на доставку, настройку и доведение до готовности предмета лизинга.

Важно! В налоговом учете первоначальная стоимость лизингового актива равна сумме расходов лизингодателя на покупку и настройку имущества (п.1 ст.257 НК РФ). Даже если актив стоит на балансе лизингополучателя

При учете на балансе у лизингополучателя формируйте следующие проводки:

- Дт08 Кт76 — отражена стоимость имущества, полученного по договору лизинга;

- Дт08 Кт20/23/25/26/60/76 — отражены затраты на установку, наладку и т.д.;

- Дт01 Кт08 — введен в эксплуатацию объект лизинга;

- Дт 20/23/25/26/29/44 Кт02 — начисление амортизации.

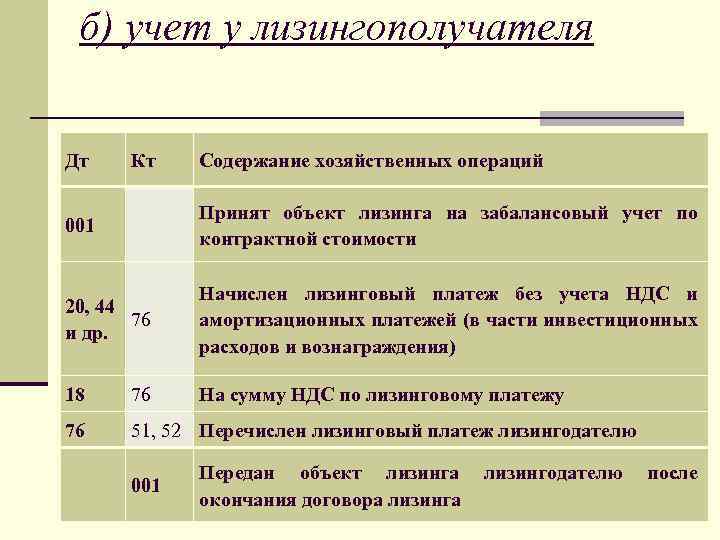

Если лизинговое имущество числится на балансе лизингодателя, отражайте полученное имущество на дебете забалансового счета 001.

Важные нюансы учета авансового платежа

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

Автолизинг на УСН

Лизинг автомобилей сегодня пользуется наибольшей популярностью. Выкупная цена в этом случае равна затратам на приобретение, которые можно отнести в расходы только в том году, когда авто перейдет в собственность лизингополучателя. Эти затраты в течение года списывайте равными частями. Лизинговые платежи включают в себя погашение стоимости авто и дополнительные для лизингополучателя затраты: проценты, расходы на страхование и транспортный налог.

Автомобиль до выкупа принадлежит лизингодателю, что делает автолизинг доступнее автокредита. Транспортное средство регистрируется в органах ГИБДД. По соглашению сторон оно может быть зарегистрировано за лизингодателем или лизингополучателем. Плательщиком транспортного налога будет тот, на кого зарегистрировано транспортное средство. В случае временной регистрации авто за лизингополучателем, плательщиком будет лизингодатель.

Чтобы правильно вести учет лизинговых активов и легко справляться с бухучетом, зарплатой и отчетностью, работайте в облачном сервисе Контур.Бухгалтерия. Первый месяц работы — бесплатен.

Автор статьи: Михаил Кобрин

Бухучет предмета лизинга

- все предполагаемые платежи по договору лизинга, включая выкупную цену;

- затраты на доставку, настройку и доведение до готовности предмета лизинга.

Важно! В налоговом учете первоначальная стоимость лизингового актива равна сумме расходов лизингодателя на покупку и настройку имущества (п.1 ст.257 НК РФ). Даже если актив стоит на балансе лизингополучателя

При учете на балансе у лизингополучателя формируйте следующие проводки:

- Дт08 Кт76 — отражена стоимость имущества, полученного по договору лизинга;

- Дт08 Кт20/23/25/26/60/76 — отражены затраты на установку, наладку и т.д.;

- Дт01 Кт08 — введен в эксплуатацию объект лизинга;

- Дт 20/23/25/26/29/44 Кт02 — начисление амортизации.

Если лизинговое имущество числится на балансе лизингодателя, отражайте полученное имущество на дебете забалансового счета 001.

Амортизация ОС при УСН «доходы минус расходы»

Актуально на: 18 апреля 2017 г.

О том, какие и в каком порядке признаются расходы при УСН с объектом «доходы минус расходы», мы рассказывали в нашей консультации. Об амортизации ОС при УСН «доходы минус расходы» расскажем в этом материале.

Входит ли амортизация в расходы при УСН

При приобретении объектов ОС или НМА на доходно-расходной упрощенке у бухгалтера возникает вопрос, включается ли амортизация в расходы при УСН?

Амортизация на УСН «доходы — расходы» не поименована в составе расходов, учитываемых при исчислении налоговой базы на упрощенке (ст. 346.16 НК РФ). Но это означает лишь то, что НК РФ не требует для «доходно-расходных» упрощенцев списывать на расходы стоимость ОС и НМА в течение их срока полезного использования, а, как правило, позволяет учесть такие затраты в течение текущего года. И для упрощенцев это несомненное преимущество по сравнению с плательщиками налога на прибыль.

Так, понесенные упрощенцем в период применения спецрежима затраты на ОС или НМА признаются с момента ввода в эксплуатацию таких ОС или принятия на учет НМА и отражаются в расходах упрощенца равномерно на конец каждого квартала отчетного года, в котором ОС были введены в эксплуатацию или НМА были приняты на учет (пп. 1, 2 п. 1, п.п.3, 4 ст. 346.16 НК РФ). Естественно, ОС и НМА должны быть оплачены и должны использоваться при ведении предпринимательской деятельности.

Таким образом, с определенной оговоркой можно сказать, что списание амортизации при УСН «доходы минус расходы» происходит, просто ускоренным методом. Однако понятия ускоренная амортизация при УСН «доходы минус расходы» не существует.

Поэтому все же с точки зрения законодательства и требований гл. 26.2 НК РФ правильно говорить, что амортизация основных средств на УСН «доходы минус расходы» или амортизация НМА при УСН «доходы минус расходы» не производится.

Иной порядок признания расходов на приобретение ОС и НМА, а также расходов на реконструкцию, модернизацию объектов основных средств действует, если эти расходы понесены до перехода на спецрежим. Здесь период признания расходов зависит от срока полезного использования имущества. Подробнее о порядке учета ОС на УСН мы рассказывали в нашей консультации. Указанный там порядок в равной степени относится и к учету в расходах НМА.

Необходимо учитывать, что в целях бухгалтерского учета амортизация ОС и НМА начисляется в порядке, предусмотренном ПБУ 6/01 и ПБУ 14/2007. При этом в отношении организаций, которые имеют право на упрощенный бухучет, может применяться особый (упрощенный) порядок начисления амортизации (п. 19 ПБУ 6/01):

- годовую сумму амортизации такие организации могут начислять единовременно по состоянию на 31 декабря отчетного года либо за периоды, определенные организацией самостоятельно;

- амортизацию производственного и хозяйственного инвентаря они могут начислить единовременно в размере первоначальной стоимости при принятии объектов ОС к бухгалтерскому учету.

Что касается бухгалтерского учета НМА, то организация, применяющая упрощенный бухучет, может затраты на приобретение или создание НМА списывать в состав расходов по обычным видам деятельности в полной сумме в момент понесения таких затрат (п. 3.1 ПБУ 14/2007).

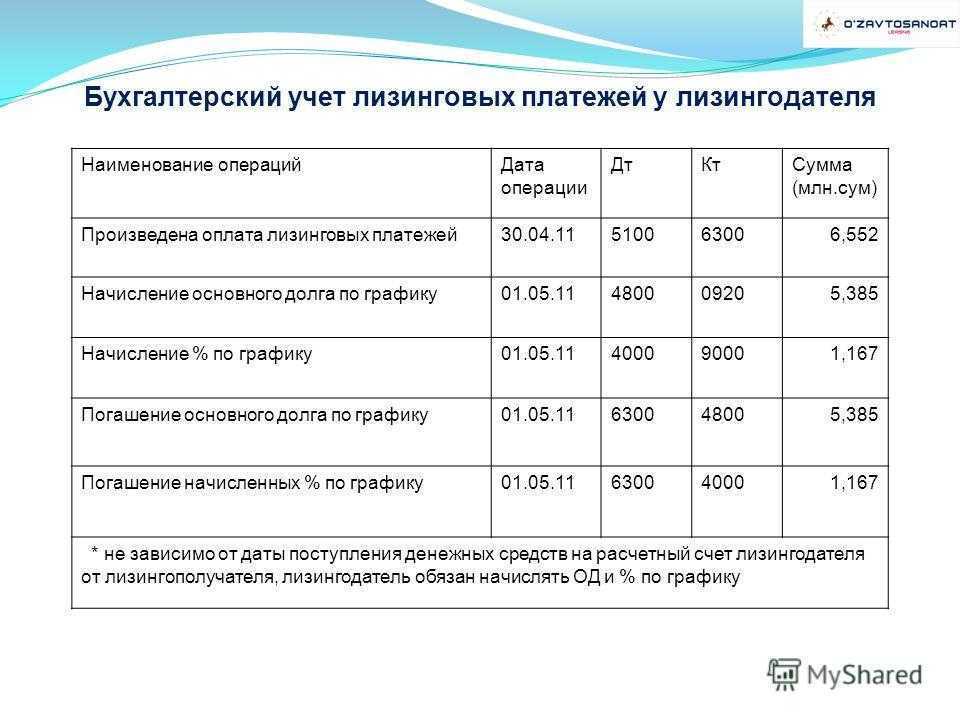

Учет лизинговых платежей в составе расходов, уменьшающих налоговую базу по налогу на прибыль

Глава 25 НК РФ «О налоге на прибыль организаций» не содержит какого-либо особого порядка отнесения затрат по договору лизинга на себестоимость, если он предусматривает переход права собственности на предмет лизинга к лизингополучателю (Постановление ФАС Волго-Вятского округа от 26.02.2006 N А79-6704/2005).

Суть дела. Налоговый орган провел выездную налоговую проверку налогоплательщика, по результатам которой был составлен акт и принято решение в том числе о доначислении налога на прибыль и привлечении налогоплательщика к налоговой ответственности по п. 1 ст. 122 НК РФ. Налоговый орган в принятом решении указал, что выкупная цена должна быть выделена в составе лизингового платежа.

Не согласившись с решением налогового органа, налогоплательщик обжаловал его в арбитражный суд.

Позиция суда. Согласно пп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, арендные (лизинговые) платежи признаются расходом за вычетом сумм начисленной в соответствии со ст. 259 НК РФ по этому имуществу амортизации.

Законодательство о налогах и сборах не содержит понятия лизингового платежа и арендной платы. Следовательно, в силу п. 1 ст. 11 НК РФ следует руководствоваться их понятиями, данными в гражданском законодательстве.

Согласно ст. ст. 625, 665 ГК РФ финансовая аренда (лизинг) является разновидностью аренды.

В ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ) определено, что договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

В соответствии со ст. 28 Закона N 164-ФЗ под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

https://youtube.com/watch?v=R-MeJIRUJdA

Лизинговые платежи за имущество, переданное по договору лизинга, можно учесть при расчете налога на прибыль как прочие расходы, связанные с производством и (или) реализацией (подп. 10 п. 1 ст. 264 НК РФ, Письмо Минфина России от 24.12.2018 № 03-03-06/1/94088). Для документального подтверждения расходов в виде лизинговых платежей необходимо наличие документов, оформленных в соответствии с требованиями законодательства РФ. Более того, затраты должны быть обоснованными, т. е. экономически оправданными (п. 1 ст. 252 НК РФ).

Если предмет лизинга учитывается на балансе у лизингополучателя, то его расходами признаются лизинговые платежи за вычетом суммы амортизации по имуществу, полученному в лизинг. При начислении амортизации следует руководствоваться ст. 259-259.3 НК РФ.

В соответствии с подп. 1 п. 2 ст. 259.3 НК РФ в отношении лизингового имущества можно применять специальный коэффициент, но не выше 3. При этом налоговое законодательство ограничивает его использование. Так, на имущество из первой – третьей амортизационных групп он не распространяется.

Специальный коэффициент может стать причиной превышения амортизации над лизинговым платежом. В такой ситуации в налоговых расходах будет учитываться только сумма амортизации (в месяце превышения). Если наоборот, то разница между лизинговым платежом и суммой амортизации учитывается в составе расходов по налогу на прибыль на основании подп. 10 п. 1 ст. 264 НК РФ.

| Лизинговый платеж > сумма амортизации |

| ↓ |

Пример

Расходы лизингодателя, связанные с приобретением предмета лизинга, составили 960 000 руб., в том числе НДС по ставке 20% −160 000 руб.

Общая сумма лизинговых платежей составляет 1 200 000 руб. (в том числе НДС по ставке 20% −200 000 руб.).

Условиями договора лизинга предусмотрено внесение лизингополучателем 20-процентной предоплаты.

В налоговом учете срок полезного использования предмета лизинга установлен равным шести годам (предмет лизинга относится к четвертой амортизационной группе), при начислении амортизации организация применяет специальный коэффициент, равный 3.

Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом).

Лизинговое имущество учитывается на балансе лизингополучателя. Организация применяет метод начисления.

По истечении срока действия договора лизинга предмет лизинга возвращается лизингодателю.

В бухгалтерском учете сумма ежемесячного лизингового платежа составляет 60 000 руб. (1 200 000 руб. / 20 мес.), в том числе НДС 10 0000 руб. (200 000 руб. / 20 мес.).

При этом 20 процентов цены договора лизингополучатель перечисляет авансом после заключения договора лизинга.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, организация ежемесячно перечисляет лизинговый платеж в сумме 48 000 руб. (60 000 руб. — 60 000 руб. x 20%), в том числе НДС 8 000 руб. (48 000 руб. / 120×20).

Кроме этого, организация-лизингополучатель ежемесячно начисляет амортизацию по принятому на баланс предмету лизинга (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

В данном случае срок полезного использования предмета лизинга может быть установлен в бухгалтерском учете исходя из срока действия договора лизинга (20 месяцев) (п. 20 ПБУ 6/01).

В таком случае ежемесячная сумма амортизации составит 50 000 руб. ((1 200 000 руб. — 200 000 руб.) / 20 мес.).

В налоговом учете сумма предоплаты, перечисленная лизингодателю, не признается расходом в налоговом учете (п. 14 ст. 270 НК РФ).

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

То есть в данном случае первоначальная стоимость объекта основных средств для целей исчисления налога на прибыль составляет 800 000 руб. (960 000 руб. — 160 000 руб.).

При начислении амортизации по основным средствам из четвертой амортизационной группы, которые являются предметом договора лизинга, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости этого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Поскольку организация использует специальный коэффициент, равный 3, ежемесячная сумма амортизации, начисленная в налоговом учете линейным методом, в данном случае составляет 33 333,33 руб. (800 000 руб. x 1 / (12 мес. x 6 лет) x 100% x 3) (п. 2 ст. 259.1 НК РФ).

Таким образом, сумма ежемесячного лизингового платежа, которую организация вправе учитывать в расходах в налоговом учете, составляет 16 666,67 руб. (60 000 руб. — 1 0000 руб. — 33 333,33 руб.).

Проводки по лизингу автомобиля у лизингополучателя на усн

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Лизинг – это процедура, которая помогает многим компаниям решить свои проблемы с нехваткой денежных средств. Особенно это касается компаний на УСН «доходы минус расходы». Зачастую фирмы с данной системой налогообложения не могут купить дорогое оборудование или технику.

Как отразить лизинговые платежи в бухгалтерском учете лизингодателя на УСН

Лизинговые платежи лизингодатель отражает в качестве реализационного или внереализационного дохода. Отражение нужно делать сразу, как только денежные средства поступили на расчетный счет компании (ст. 346.17 НК РФ).

Не всегда лизинг приносит компании прибыль. Иногда он приводит к возникновению убытков. Если в фирме имеет место такая ситуация, то согласно п. 6 ст. 346.18 НК РФ она все равно должна уплатить минимальный размер упрощенного налога.

Если объект лизинга отражается на балансе предприятия, которое предоставляет его в лизинг, то его можно отнести к расходам на покупку ОС, кроме случаев выкупа объекта, так как тогда имущество учитывают после его реализации (пп. 23 п.1 ст. 346.16 НК РФ).

Компания на УСН, предоставляя ОС в лизинг, должна соблюдать 2 важных условия:

- ее доходы за 9 месяцев не должны быть более 112,5 млн. руб. (п. 2 ст. 346.12 НК РФ);

- числящиеся на балансе ОС не должны иметь остаточную стоимость более150 млн. руб. (пп. 16 п.3 ст. 346.12 НК РФ).

Фирма-лизингодатель может полностью учесть все расходы по объекту лизинга, когда:

- она осуществляет его продажу по выкупной цене;

- имущество вернули, и она продает его другой фирме;

- имущество вернули, и она сама стал использовать его в качестве ОС.

Лизинг, аренда и кредит: в чем отличие

Аренда оборудования — тоже решение проблемы. Но здесь есть недостатки: вы не сможете начислять амортизацию на арендуемое имущество и само по себе оборудование вам принадлежать не будет.

Еще один выход — кредитование. Но часто условия кредита непосильны для малого бизнеса.

Лизинг — это гибрид кредитования и аренды. Он дается на более выгодных условиях, чем кредит. Как и при аренде, вы будете платить за пользование имуществом, но эти платежи помогут постепенно имущество выкупить. Также в процессе использования вы будете начислять амортизацию, если актив числится на вашем балансе.

При УСН 15% учитывайте лизинговые платежи в расходах в момент оплаты. Следите, чтобы платежи по лизинговому договору не оказались авансовыми, так как их в расходы списать нельзя. Авансы возникают в двух случаях:

- в договоре о лизинге прописано, что платежи вносятся в счет погашения выкупной цены;

- вы производите текущие платежи ранее прописанного в соглашении срока.

Авансовые платежи спишите в расходы при переходе к вам права собственности на актив.

Важно! Если переданный актив числится у вас на балансе, следите за остаточной стоимостью своих основных средств — 150 млн. рублей

При превышении лимита вы лишитесь права на применение УСН.

Особенности лизинга при упрощенке «Доходы» и «Доходы-расходы»

УСН 6% предполагает только учет доходов. При получении актива доходы не образуются, а учет расходов вы не ведете. Значит и списать платежи по договору лизинга в затраты не можете. Если вы намереваетесь брать активы в лизинг, то лучше использовать упрощенку «Доходы минус расходы».

При УСН 15% учитывайте лизинговые платежи в расходах в момент оплаты. Следите, чтобы платежи по лизинговому договору не оказались авансовыми, так как их в расходы списать нельзя. Авансы возникают в двух случаях:

- в договоре о лизинге прописано, что платежи вносятся в счет погашения выкупной цены;

- вы производите текущие платежи ранее прописанного в соглашении срока.

Авансовые платежи спишите в расходы при переходе к вам права собственности на актив.

Важно! Если переданный актив числится у вас на балансе, следите за остаточной стоимостью своих основных средств — 150 млн. рублей

При превышении лимита вы лишитесь права на применение УСН.

Как учитывать лизинг в налоговом учете?

Налоговый учет лизинговых операций — спецрежимы

Лизинг удобнее кредита

Нет необходимости в залоге. Банки часто отказывают из-за отсутствия залога. В случае лизинга проблема решается автоматически. Если предприниматель прекращает платить за «Газель», лизингодатель забирает её обратно. Правда, это же — и риск для лизингополучателя.

Лизингодатель может оказать услуги. При покупке товаров из-за рубежа лизинговая компания берёт на себя доставку и таможенное оформление. Обычно она же может оказать вам услугу по монтажу, если он необходим.

Выкупать имущество не обязательно. Допустим, закрылась пекарня. При лизинге предприниматель вернёт электропечи лизингодателю — и вопрос быстро будет решён. При кредите придётся ломать голову, кому продать печи — и тем временем продолжать выплаты банку.

Промокоды на Займер на скидки

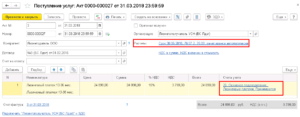

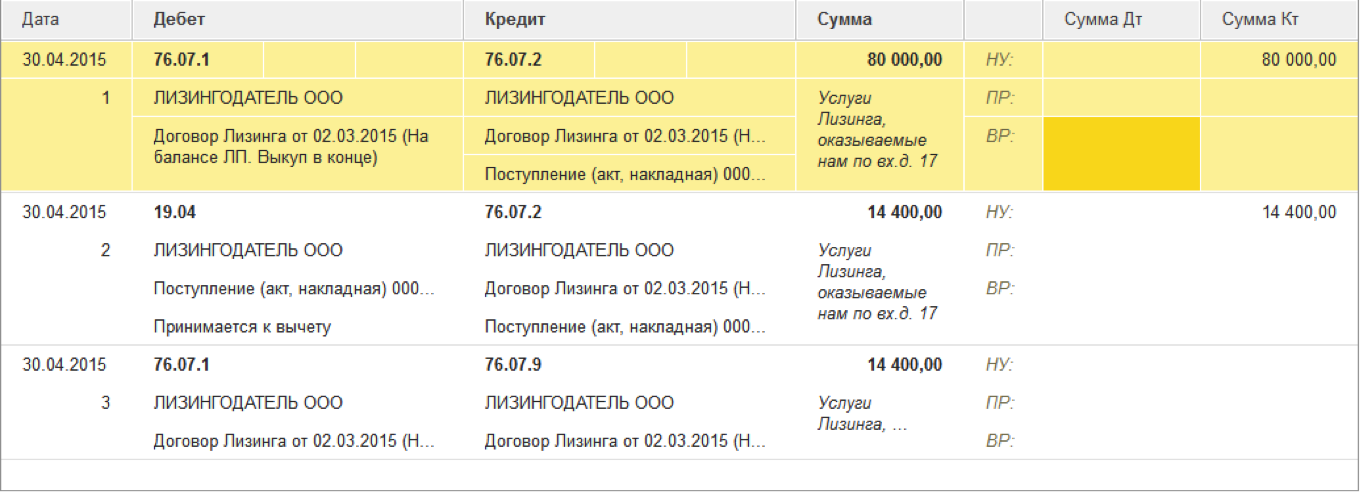

Принятие к учету ОС

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства. На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).

Изменение законодательной базы по учёту лизинговых операций

С 2022 года обязательно нужно учитывать нормы ФСБУ 25/2018 «Бухучёт аренды», регламентированного Приказом Минфина от 16.10.2018 г. № 208н. Порядок бухучёта у одной стороны соглашения не зависит от правил учёта у другой стороны этого же договора.

На основе Закона от 29.11.2021 г. № 382-ФЗ скорректировали порядок учёта лизинговых операций в затратах по налогу на прибыль. Ранее налоговый учёт объекта лизинга могли вести как лизингодатели, так и лизингополучатели в зависимости от условий лизингового договора.

Однако с 2022 года ОС в лизинге учитывается для целей налога на прибыль только у лизингодателя, который является собственником этого объекта. И амортизацию по ОС начисляет именно он. Лизингополучатель отражает в расходах только лизинговые платежи.

Внимание! Указанные правила налогового учёта касаются лизинговых договоров, заключенных после 31.12.2021 года. Когда договор заключён до указанной даты, действуют прежние правила налогового учёта лизинговых соглашений

Лизинг представлял собой форму инвестиций в ОС, оформленную договором финансовой аренды. С 2022 года понятие лизинга было заменено на финансовую аренду согласно ФСБУ 25/2018. Его можно было использовать и раньше, но обязательным он стал только с 2022 года. Использовать его положения должны:

- арендаторы и арендодатели по соглашениям аренды или субаренды;

- арендаторы и арендодатели, лизингополучатели и лизингодатели по соглашениям, в которых предусматривается предоставление во временное использование имущества за определённую плату.

Итоги

Выгоды лизинга на упрощенной системе налогообложения не являются экономически оправданными. Единственное, что может быть интересно ЧП или компании на УСНО в таком случае — это ускорение процедуры или возможность получить финансирование в принципе.

Упрощенная система — это специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса и среднего бизнеса, а также облегчения и упрощения ведения налогового учёта и бухгалтерского учёта.

Сущность единого налога заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом: НДС, налога на прибыль, налога на имущество.

Компания имеет право применять УСН, если:

- стоимость основных средств и нематериальных активов не превышает 100 млн. руб.;

- выручка компании не более 60 млн. руб.;

- численность работников не превышает 100 человек;

- доля участия юр. лиц в капитале не более 25%;

Лизинговая компания также может быть на упрощенной системе налогообложения. Однако, в целом лизинг для компаний на УСНО не связан с какими бы то ни было налоговыми экономиями.

- они не являются плательщиками налога на имущество — поэтому экономия по этому налогу их не интересует;

- они не платят 20% налога на прибыль — поэтому их не интересует ускоренная амортизация;

- они не являются плательщиками НДС — следовательно, они переплачивают НДС в лизинговых платежах, не имея возможности возместить его. Клиент может поставить предмет лизинга к себе на баланс и убрать из платежей налог на имущество, но НДС при лизинге — все равно прямой расход лизингополучателя.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Бизнесу знакома ситуация, когда нужно дорогое оборудование, а денег на него нет. Особенно это касается малого бизнеса на упрощенке. Выход — взять имущество в лизинг. В статье рассмотрим особенности лизинга при УСН.