Амортизационная группа трассоискатель 2023

ОКОФ 2024 с расшифровкой и группой

Определение СПИ ОС в налоговом и бухгалтерском учете

СПИ обязательно отражается как в налоговом, так и в бухгалтерском учете. С целью налогооблажения, СПИ основных средств указывается в инвентарной учетной карточке. Все нормы, касающиеся налогового учета можно найти в пунктах 1, 3, 6 и 7 ст. 258 НК РФ.

Порядок постановки на налоговый учет основных средств:

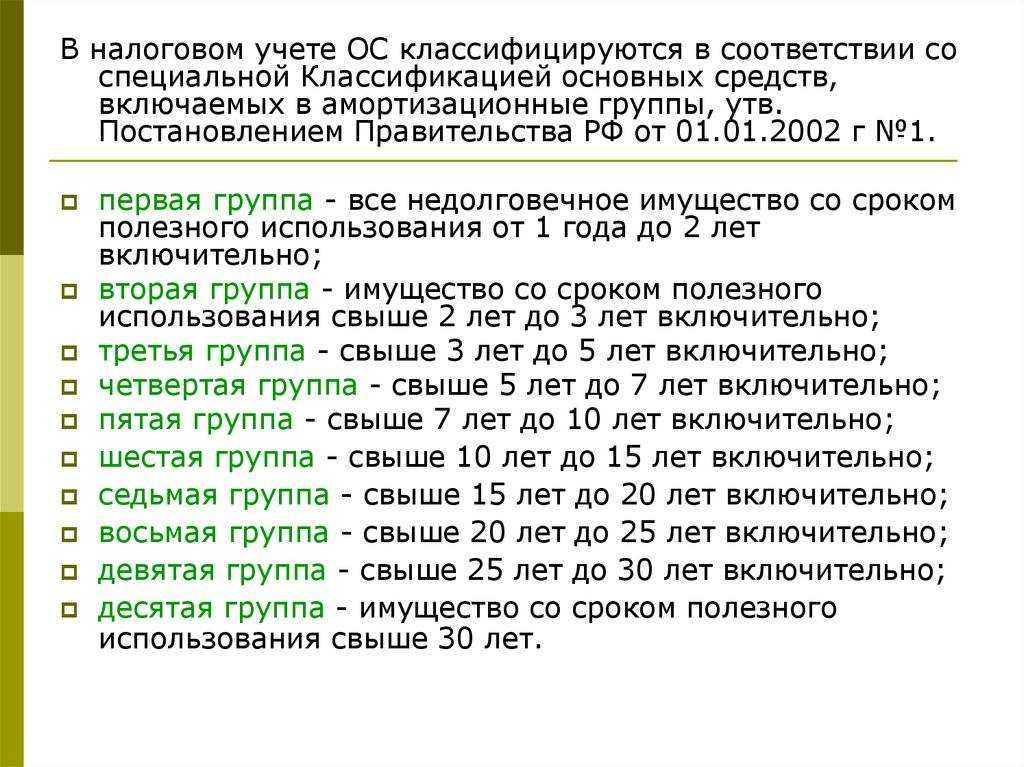

- Определяем амортизационную группу. В Классификации ищем название своего ОС, обращая внимания на пояснения и расширенные списки.

- В отсутствии ОС в Классификации открываем ОКОФ, где список входящих объектов более конкретизирован.

- При условии приобретения ОС бывших в употреблении, СПИ исчисляется в оговоренном законном порядке и оформляется акт приемки-передачи по форме ОС-1.

Установленный для объекта СПИ фиксируется в инвентарной учетной карточке по форме ОС-6, а в случае, если налоговый и бухгалтерский учет ведутся отдельно, то во втором разделе этой же формы создается отдельная графа.

Когда заранее известно, что приобретаемый объект не сможет пробыть в эксплуатации тот срок, который указан в Классификации, для него устанавливается индивидуальный СПИ, равный ожидаемому сроку. В этом случае налоговая и бухгалтерская амортизация будут отличаться, что фиксируется в инвентарной карточке учета ОС по форме ОС-6.

Такая ситуация может возникнуть, если на объект возлагается усиленная рабочая нагрузка, имеется негативное влияние окружающей среды, оказывающее разрушающее действие или же необходим беспрерывный режим эксплуатации, что повышает износ, а также иные факторы. Так, например, один и тот же автомобиль, используемый как личное средство передвижения для администрации и используемый с целью доставки товаров, особенно если это связано с плохими дорожными условиями, будет различен. Такие факты оговариваются в примечании, как обоснование расчетной амортизации.

СПИ для ОС бывших в эксплуатации и после реконструкции

Когда речь идет о приобретении новых основных средств, не побывавших ранее в эксплуатации у другого собственника, определение его СПИ — процесс несложный, даже если такого наименования и не имеется в Классификаторе. Но если средство уже побывало в эксплуатации, а соответственно, его изначальные характеристики уже могли измениться, а также имеет место некая степень износа, то определение его СПИ должно происходить несколько иначе. Тоже самое касается и тех объектов, которые подверглись неким трансформациям, например: доукомплектации или модернизации и т.п.

Для определения СПИ объектов, подвергшихся износу, применяются такие методы:

- Линейный. Данные. установленные прежним владельцем по СПИ объекта уменьшаются на фактический срок его эксплуатации.

- Нелинейный. СПИ определяется по Классификатору, за вычетом эксплуатационного периода у прежнего владельца.

В том случае, если срок эксплуатации объекта, бывшего в употреблении, согласно Классификатору уже истек или даже превышает его, то новый владелец вправе установить СПИ самостоятельно. Для этого необходимо экспертное заключение комиссии и выписка соответствующего акта о вынесенном решении.

Прием-передача таких средств производится путем оформления соответствующей документации, содержащей информацию:

- о группе, к которой принадлежит средство;

- срок его эксплуатации, подтвержденный документами на его приобретение;

- рассчитанный новый СПИ.

Эта переоценка проводится с целью уменьшения сроков полезного использования, для бывших в употреблении основных средств, полученных от предыдущих владельцев. Но если речь идет о неких действиях, которые направлены на модернизацию и продление сроков эксплуатации основных средств, тогда СПИ объекта рассчитывается иначе.

Амортизация основных средств, находящихся на реконструкции или модернизации производится в обычном порядке до тех пор, пока инвентаризационная комиссия не установит новые сроки в следствии своей экспертной оценки по результатам проведенных изменений.

Документальное оформление выведенных из эксплуатации средств на время реконструкции или модернизации оформляется следующим образом:

- Амортизация упраздняется с первого числа того месяца, который следует за месяцем начала модернизации объекта.

- Амортизация возобновляется с первого числа того месяца, который следует за месяцем прекращения модернизации объекта.

Таким образом, несмотря на то, что объект может быть уже выведен из эксплуатации и находится на модернизации, амортизации все равно насчитывается до конца текущего месяца, если начало работ не выпадает на первое число месяца.

Особенности СПИ для определенных объектов недвижимости

Каждое здание и сооружение обладает набором уникальных характеристик, влияющих на срок его возможного использования в качестве основного средства. Но есть некоторые особенности, которые позволяют сгруппировать объекты для установки адекватного СПИ. Рассмотрим самые распространенные типы зданий и сооружений с точки зрения отнесения их к той или иной амортизационной группе.

Кирпичные постройки

Кирпич – очень прочный и долговечный материал, мало подверженный износу. Здания, построенные из него, исправно служат многие десятилетия, ничуть не теряя в значимых характеристиках. Будь то жилые дома или иные сооружения, их СПИ будет самым долгим из предусмотренных в таблице Классификации. Рубрикатор предусматривает для них 10 группу, по которой можно установить любой срок свыше 30 лет. Какой именно, организация вправе определить сама.

Школы

Данный вид сооружений не относится к жилым: там не планируется круглосуточное пребывание. Если школа капитальная, ее чаще всего относят к 10 группе: эти сооружения служат более 30 лет.

Смартфоны Амортизационная Группа 2023

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен.

Наиболее подходящий код Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов МФУ в классификации, утв. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями принтер, копир, сканер и различными сроками полезного использования.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

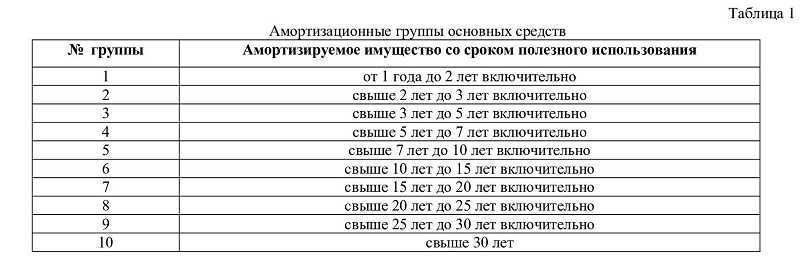

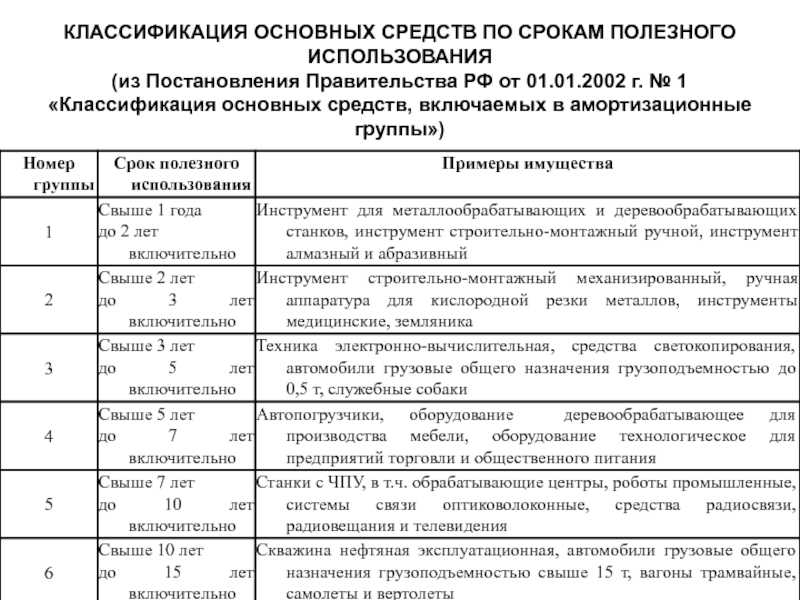

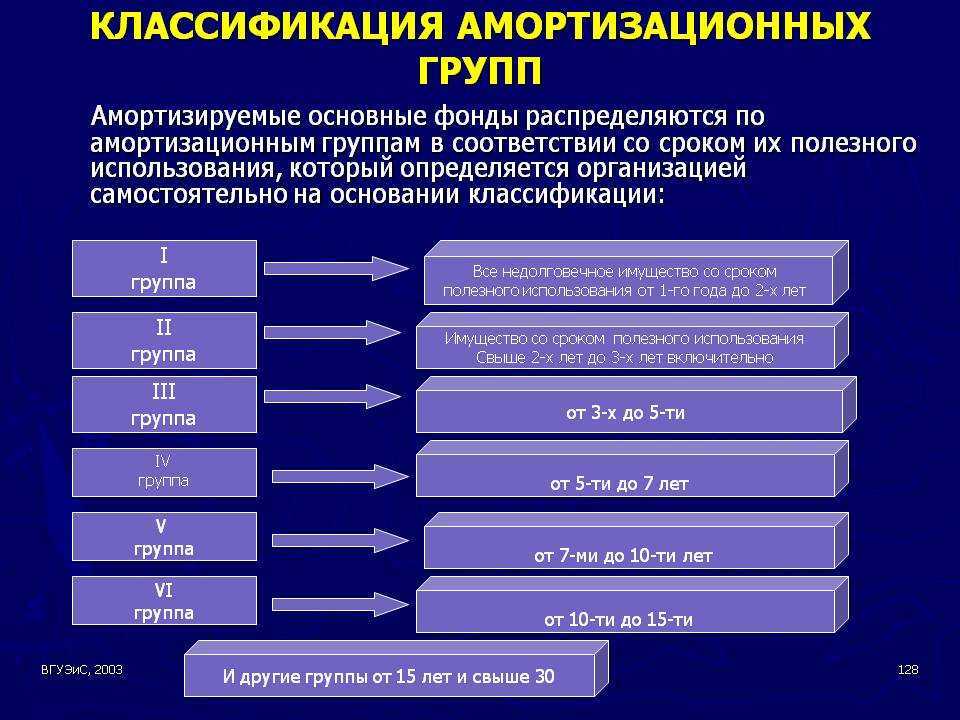

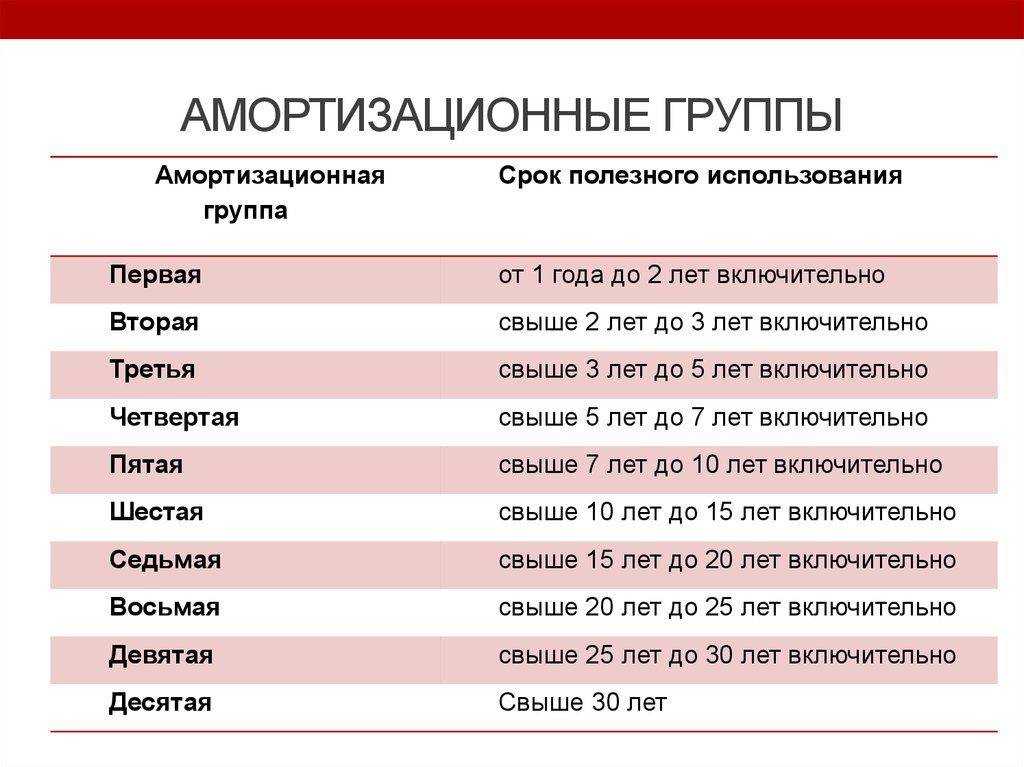

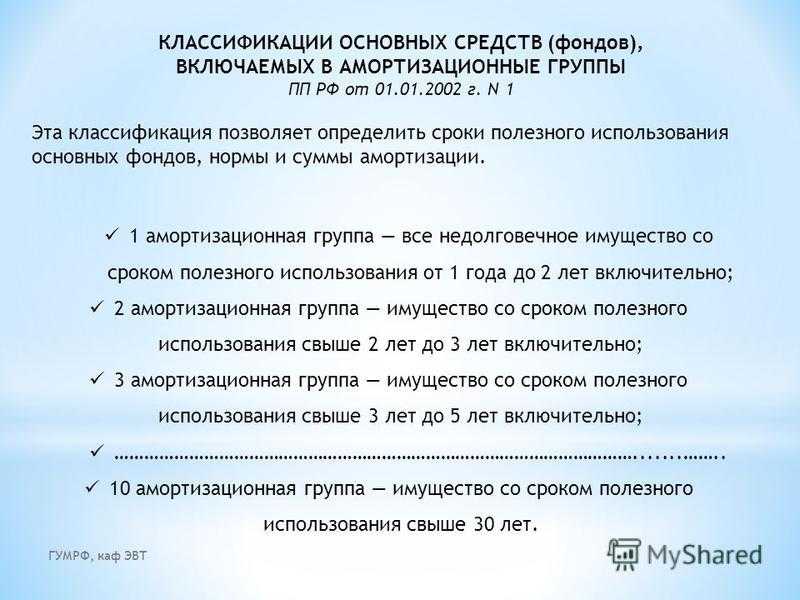

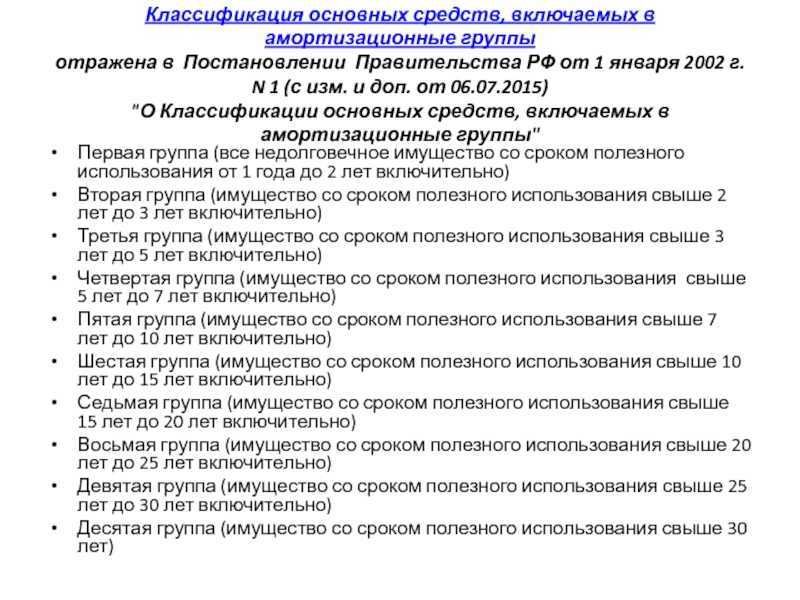

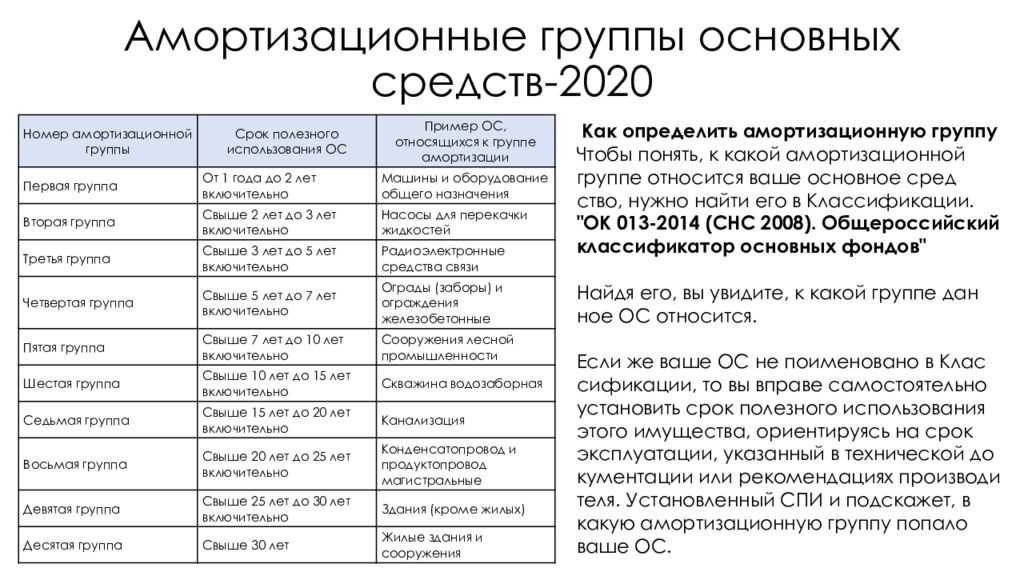

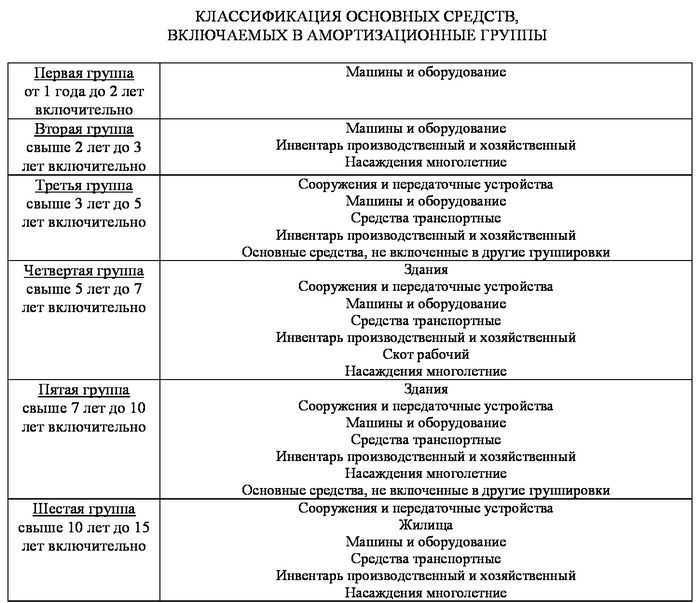

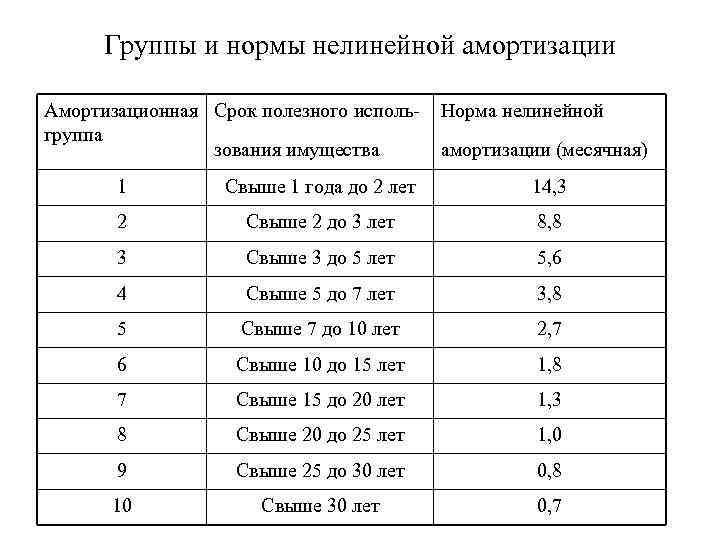

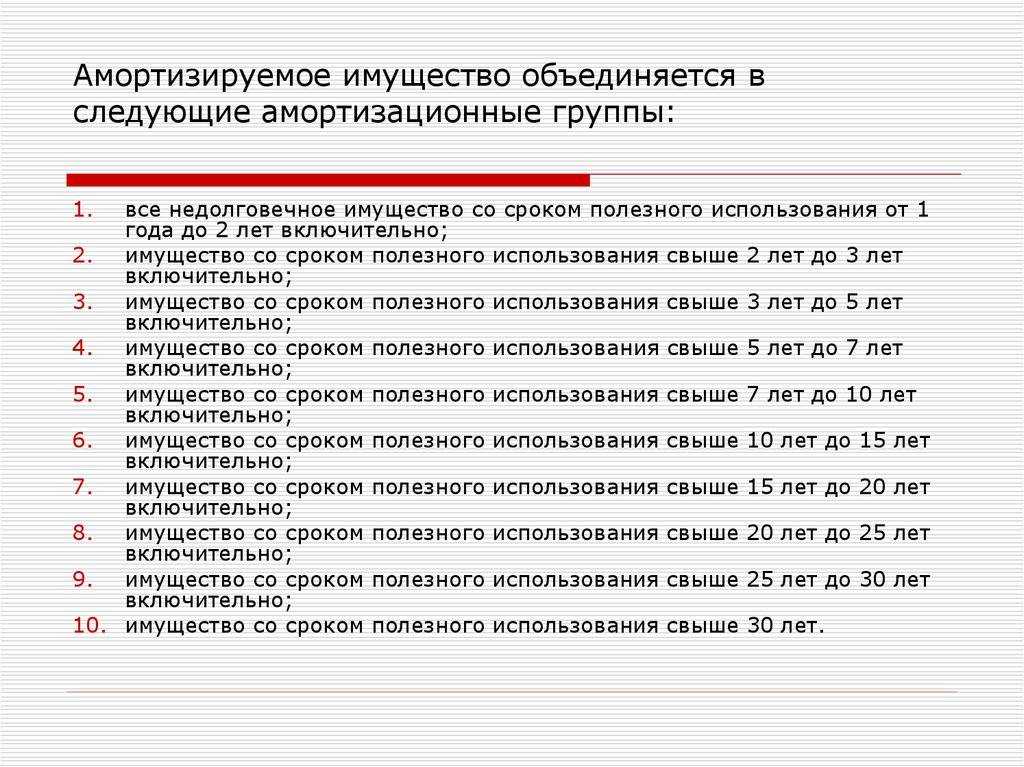

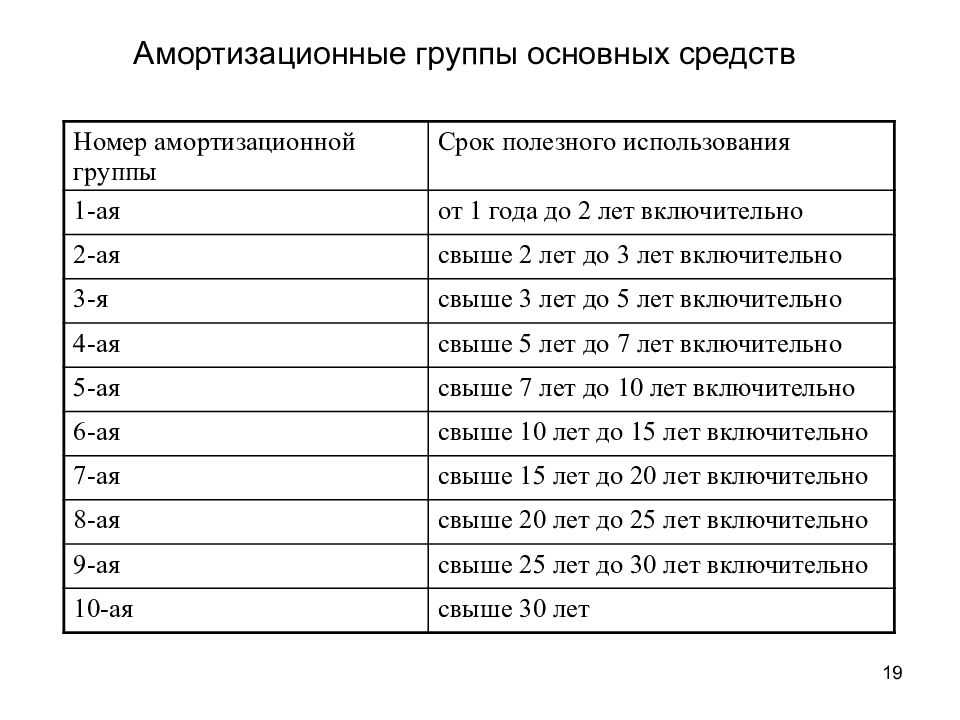

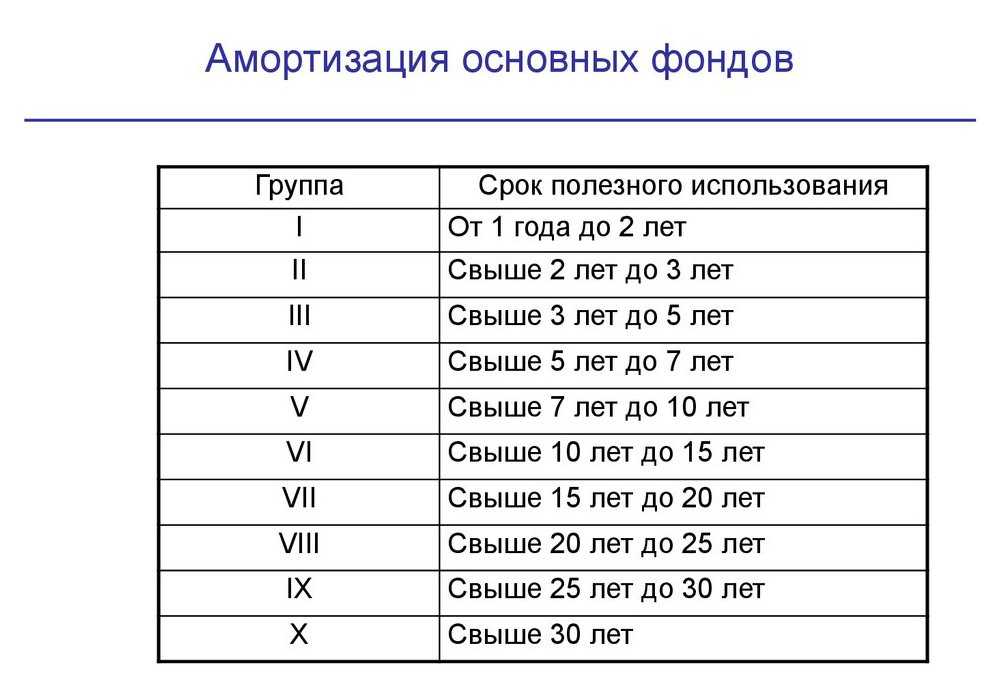

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к учету исходя из следующих факторов: – ожидаемого срока использования этого объекта ОС в соответствии с ожидаемой производительностью или мощностью; – ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; – нормативно-правовых и других ограничений использования этого объекта например, срок аренды , п. В данном случае в сертификате на сотовый телефон указан срок его службы – три года, то есть определен ожидаемый срок его использования и физического износа.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

Мне нравится3Не нравится

24 Июн 2021

uristpolik

4159

Определение срока полезного использования и групп амортизации

Определение срока полезного использования

Срок полезного использования представляет собой период времени, в течение которого объект амортизации может быть использован для получения выгоды или дохода.

Существует два метода определения срока полезного использования:

- Метод 1. Метод классификации объекта по приложению. В этом методе срок полезного использования определяется на основе функционального назначения объекта. Например, здания и сооружения, предназначенные для жилого использования, имеют срок полезного использования в 50 лет, а объекты коммерческого использования — в 30 лет.

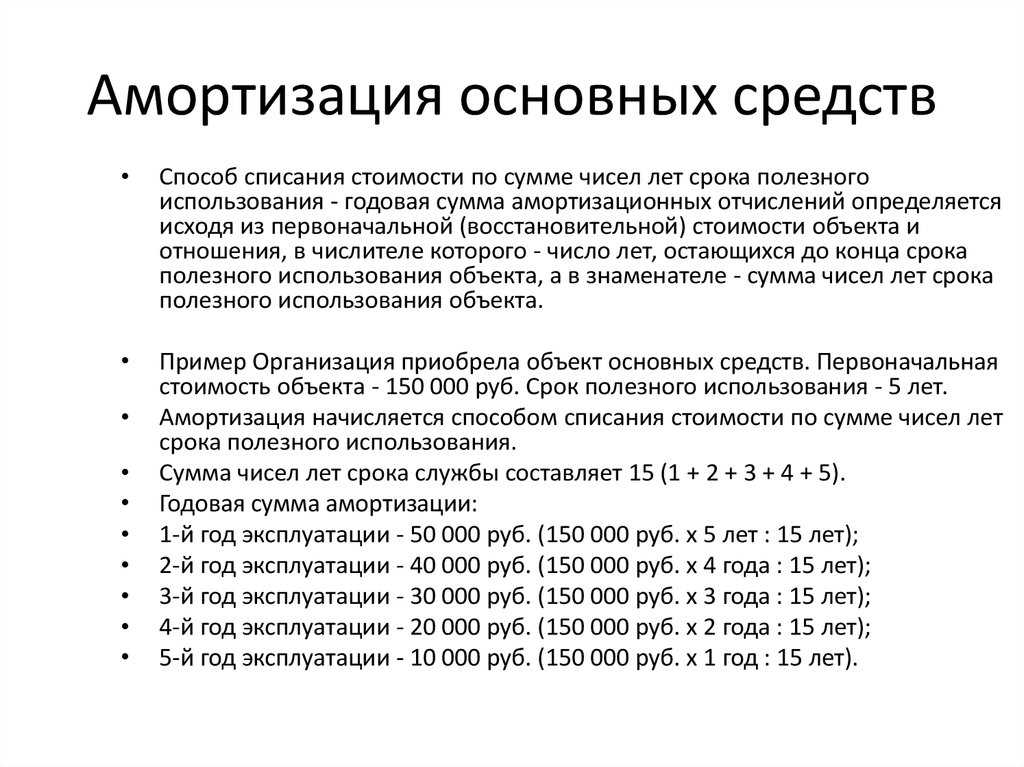

- Метод 2. Нелинейный метод расчета. В этом методе срок полезного использования рассчитывается с использованием специальных формул и коэффициентов, учитывающих эксплуатационные особенности объекта амортизации.

Определение группы амортизации

Группа амортизации — это классификация объектов амортизации по схожим эксплуатационным характеристикам и сроку полезного использования. Группы амортизации позволяют более точно распределить расходы по амортизации между периодами использования объекта.

В России существует специальный спи, в котором перечислены группы амортизации для различных видов основных средств здания и сооружения. Например, здания и сооружения для сельскохозяйственного использования относятся к первой амортизационной группе, а здания и сооружения для промышленного использования — к третьей амортизационной группе.

| Группа амортизации | Срок полезного использования | Примеры объектов |

|---|---|---|

| 1 | Более 50 лет | Жилые здания |

| 2 | 20-50 лет | Офисные здания |

| 3 | 10-20 лет | Производственные здания |

Важно отметить, что группа амортизации может быть изменена в процессе эксплуатации объекта. Например, если в ходе эксплуатации выясняется, что срок полезного использования объекта больше, чем было изначально определено, группа амортизации может быть пересмотрена

Основные средства, включаемые в амортизационные группы, при ОСНО

Если предприятие имеет на своем балансе основные средства, то списывать их в себестоимость производимой продукции (оказываемых услуг, выполняемых работ) полагается путем исчисления амортизации. Порядок расчета сумм амортизации разнится при ведении налогового и бухгалтерского учета, но одним из основных критериев является СПИ (срок полезного использования) объекта ОС.

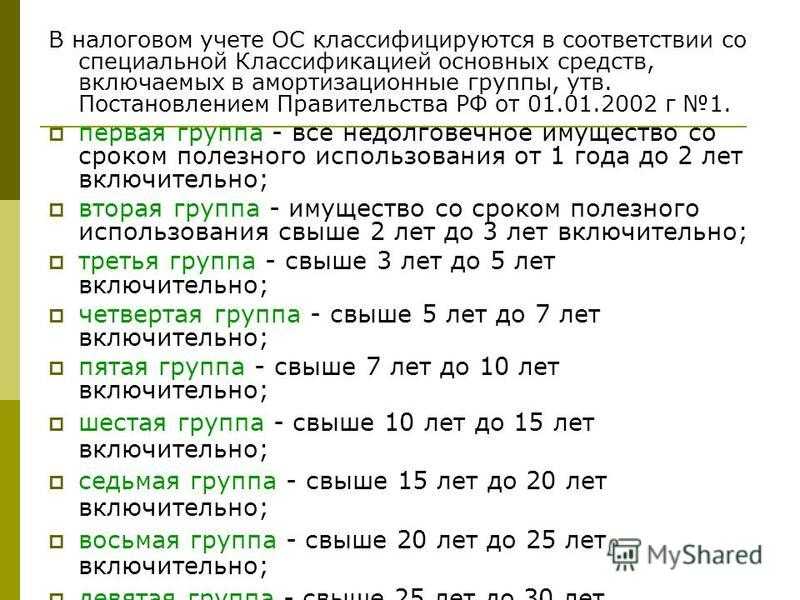

Все операции налогового учета оговорены в статьях Налогового кодекса. Обратившись к нему по вопросу, связанному с начислением амортизации, видим, что источником информации о СПИ основных средств в налоговом учете является классификация включаемых в амортизационные группы основных средств (п. 1 ст. 258 НК РФ). Как уже упоминалось, от срока полезного использования зависят суммы начисляемой амортизации и, как следствие, суммы налога к уплате по итогам отчетного периода. Если СПИ будет определен неверно, то база по налогу на прибыль может быть, например, занижена и, соответственно, налог будет уплачен в меньшем размере, что непременно повлечет санкции со стороны налоговых органов в виде начисленных пеней и штрафов.

Причем амортизация — это не единичная операция, а повторяющийся из месяца в месяц расход (хотя малым предприятиям теперь позволено начислять амортизацию не ежемесячно, а с другой регулярностью, но не менее одного раза в год, что следует отразить в учетной политике предприятия), так что сумма недоимки будет расти от периода к периоду. Противоположная ситуация, когда база по налогу на прибыль завышена, не вызовет санкций со стороны налоговой, но это уже отрицательно скажется на финансовом состоянии организации: переплачивать налоги за ошибки бухгалтера — не самая разумная трата денежных средств.

Поэтому верно определить срок полезного использования основного средства — важнейшая и первоочередная задача бухгалтера при принятии ОС к учету. Алгоритм определения СПИ для целей налогового учета следующий:

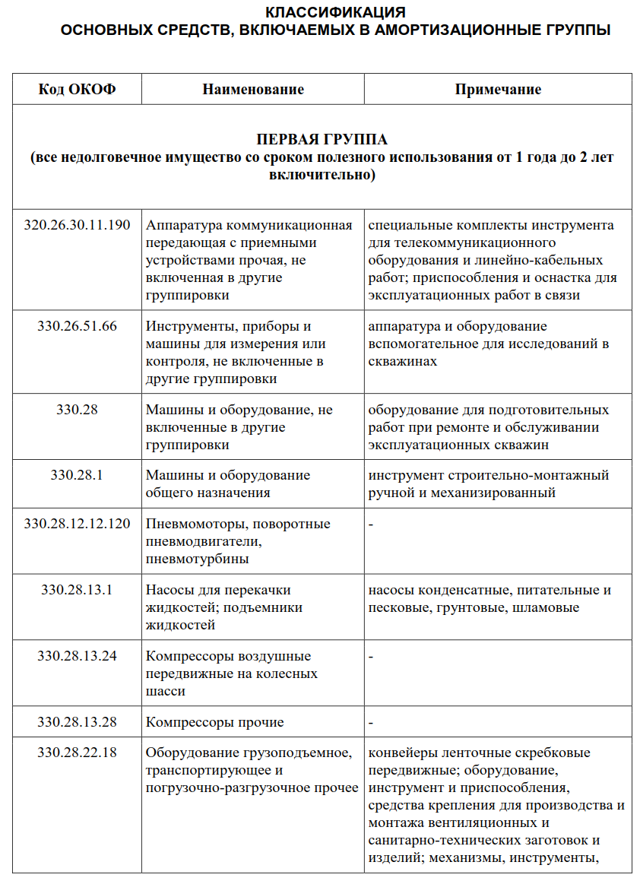

- Определяем код ОКОФ, который соответствует ОС. Так как поиск соответствия кода ОКОФ основному средству является нетривиальной задачей, в интернете можно найти множество ресурсов, которые помогают в этом. Достаточно ввести наименование имущества, и программа сама отыщет подходящую группу.

- Открываем Классификацию основных средств по амортизационным группам — актуальную в 2018 году — и смотрим, используя код ОКОФ, к какой амортизационной группе относится имущество.

- Каждой группе соответствует вилка сроков полезного использования. Бухгалтер вправе выбрать любой СПИ в заданных рамках, исходя из состояния объекта основных средств, его технических характеристик и назначения использования в деятельности.

Может случиться, что основное средство отсутствует в классификаторе. Тогда обращаемся к п. 6 ст. 258 НК РФ, который говорит, что срок полезного использования надо взять такой, какой прописан в инструкции по эксплуатации, паспорте и прочих других технических документах. Если и там отсутствует необходимая информация, придется обращаться напрямую к изготовителю, так как проявлять самостоятельность в решении этого вопроса нельзя.

Возможна ситуация, когда организация покупает б/у основное средство у другой организации. Здесь алгоритм действий следующий:

- Сверяем с таблицей классификации основных средств амортизационную группу и срок полезного использования.

- Смотрим, как долго использовалось ОС у бывшего владельца согласно документам (у физлица не может быть документов, подтверждающих срок использования, поэтому в данном пункте речь идет именно об операциях, совершенных между юрлицами).

- Установленный организацией СПИ может быть уменьшен на количество месяцев его эксплуатации у предыдущего владельца.

Изложенное подтверждается п. 7 ст. 258 НК РФ.

Кроме того, п. 9 ст. 258 НК РФ предусмотрено право налогоплательщика на применение амортизационной премии, размер которой также определяется исходя из амортизационной группы, к которой относится объект основных средств, и закрепляется в учетной политике предприятия.

Амортизационная премия составляет:

- для 1–2 и 8–10 амортизационных групп — 10%;

- для 3–7 амортизационных групп — 30%.

Срок полезного использования

Основной классификатор основных средств 2023

Дочерние коды (кодов: 3)

Дочерние коды делятся на 3 типа:

- Коды субъектов

- Коды объектов

- Коды процессов

1. Коды субъектов

Коды субъектов используются для идентификации и классификации различных субъектов, таких как физические лица, юридические лица, организации и другие участники правоотношений. Они помогают установить связь между субъектами и основным кодом, что упрощает анализ и обработку информации.

2. Коды объектов

Коды объектов используются для идентификации и классификации различных объектов, таких как товары, услуги, материалы и другие предметы. Они помогают определить свойства и характеристики объектов, что упрощает их управление и контроль.

3. Коды процессов

Коды процессов используются для идентификации и классификации различных процессов, таких как производственные процессы, бизнес-процессы, управленческие процессы и другие. Они помогают определить последовательность и логику процессов, что упрощает их планирование и контроль.

Общероссийский классификатор основных фондов (ОКОФ)

Вопросы и ответы о шифре ЕНАОФ для ОС в 2024 году

Классификация телефонов Samsung

Понятие

Под данным определением понимают то время, в течение которого основные средства (или сокращенно ОС) служат компании с ожидаемой отдачей. Это определение прописано в .

Данный термин используется как в бухучете, так и для определения налога на прибыль. СПИ напрямую влияет на сумму ежемесячной амортизации и скорость списания стоимости объекта ОС в расходы.

Как считать амортизацию в бухгалтерском и налоговом учете?

Чем меньше срок СПИ, тем быстрее вернутся деньги, потраченные на приобретение основного средства.

Срок использования нужно устанавливать только для амортизируемого имущества.

Поступивший актив можно отнести к основному средству при выполнении следующий условий:

- Планируется длительное использование основного средства от 1 года;

- Область применения – производственная, управленческая, передача в аренду (не перепродажа);

- Конечная цель использования ОС – получение прибыли;

- Стоимость не ниже установленного лимита для бухгалтерских и налоговых целей. В бухучете нижний порог устанавливает сама организация (в пределах 40 тыс. руб.), в налоговом – это 100 тыс.руб.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как установить в налоговом учете?

При поступлении имущества стоимостью от 100 тыс. руб., которое можно отнести к основным средствам, необходимо определить срок полезного использования.

НК РФ четко определяет порядок установления периода службы для объектов ОС. Разработан специальный Классификатор, в котором все основные средства распределены по амортизационным группам.

Для каждой группы выставлен диапазон, из которого можно выбрать время службы.

Классификация основных средств с группами утверждена .

Таким образом, для установки СПИ для налогообложения учесть следующие моменты:

Сразу после поступления имущества в организацию необходимо определить, к какой именно амортизационной группе относится основные средства по Классификатору ОС

При этом нужно обязательно обращать внимание на примечания к названиям основных средств, где даются пояснения.

Если в Классификации перечислена целая группа средств, и нет возможности понять, куда отнести ОС, то нужно перейти в ОКОФ, чтобы выяснить, какое именно имущество включено в группу.

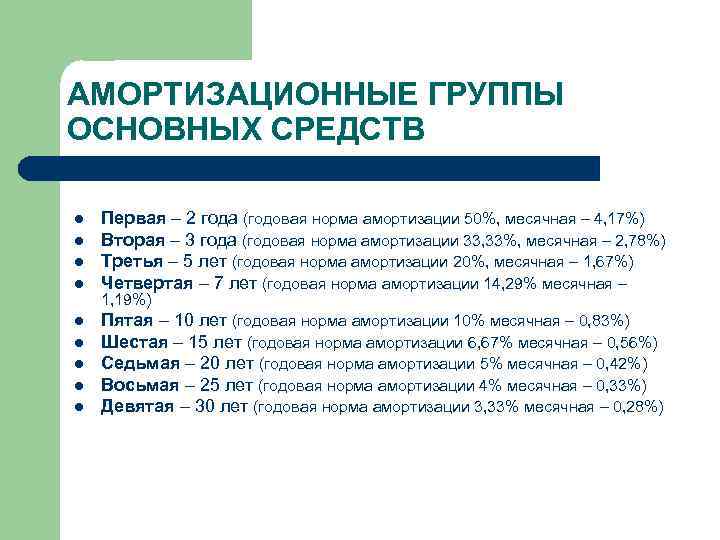

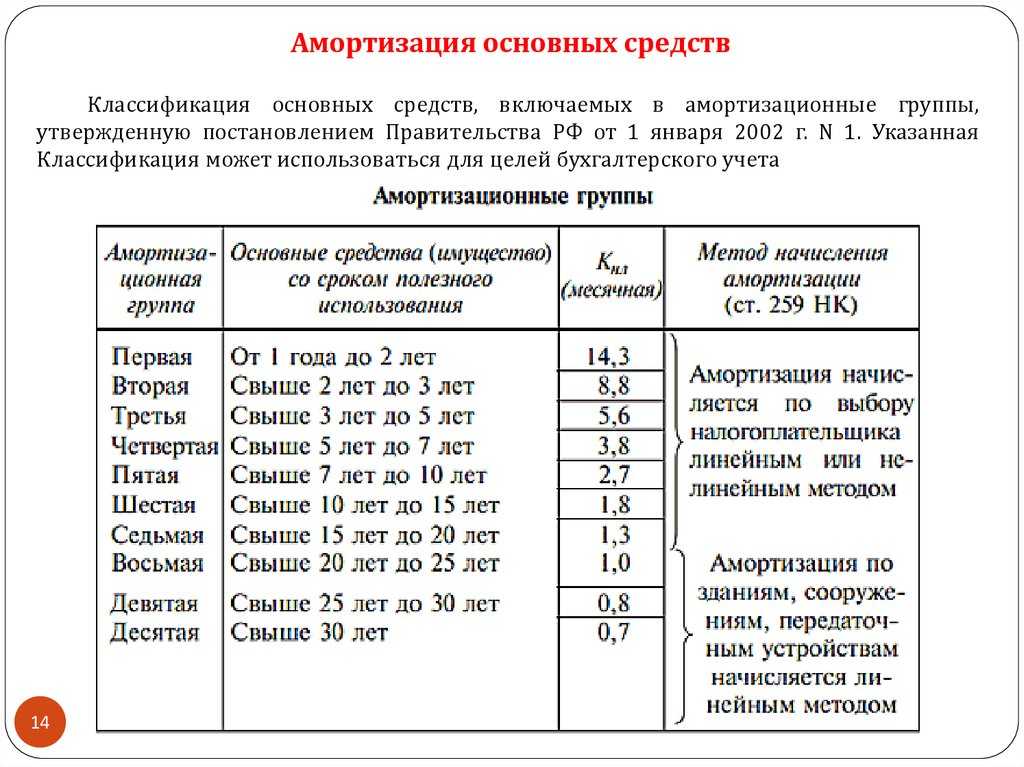

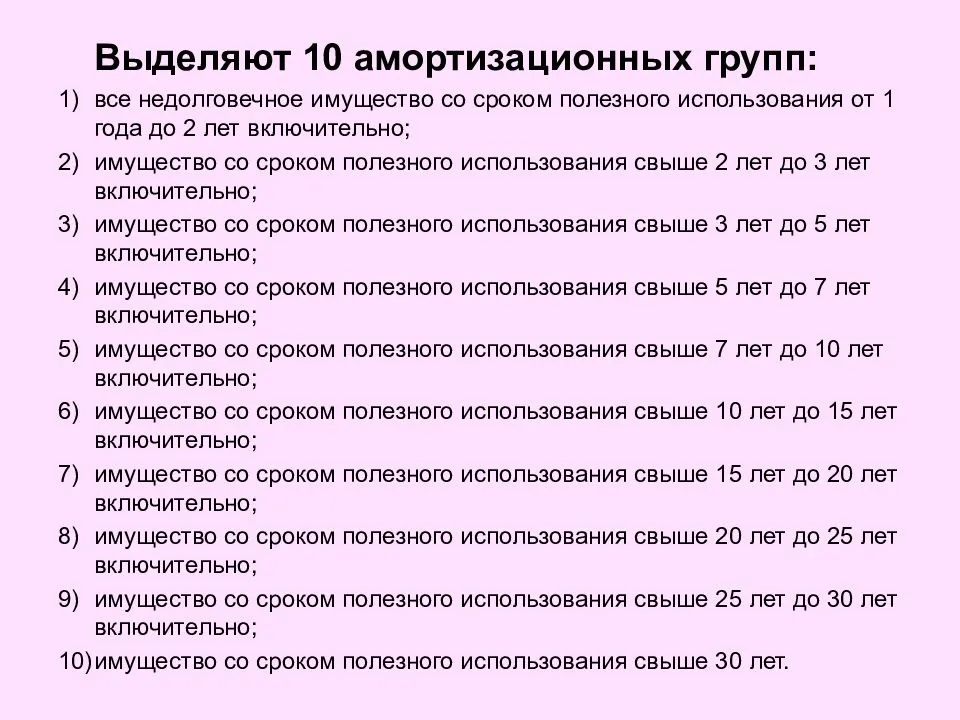

Всего амортизационных групп в классификаторе десять, и для каждой из них установлен свой СПИ в годах – его нужно перевести в месяцы. В пределах показателя, установленного для конкретной группы, в которую и входит основное средство, можно устанавливать любой срок, который организация считает подходящим

Если выбрать наименьшее значение, тогда можно в разы быстрее списать ОС на расходы.

Бывает и такое, что основное средство нигде не упоминается – тогда показатель нужно установить исходя из срока эксплуатации средства. Этот показатель, как правило, указывается в рекомендациях производителя или в техдокументации.

Если организация приобретает средство, которое уже было в употреблении, из показателя времени полезного использования, который определен по Классификатору, можно вычесть уже прошедший срок эксплуатации

Важно, чтобы период использования предыдущим хозяином был указан в акте о приеме-передаче объекта, который передается продавцом.

СПИ, который получился в результате вычислений, нужно указать в инвентарной карточке учета основного средства.

Если же бухгалтерские и налоговые СПИ разные, то раздел второй формы ОС-б необходимо дополнить соответствующей графой.

Амортизационные группы по Классификатору

При выборе амортизационной группы для основного средства нужно быть предельно внимательным, так как ошибка может привести к штрафным доначислениями сразу по двум видам налога – по имуществу и по прибыли.

|

Номер амортизационной группы |

Срок полезного использования |

|

|

в годах (минимальное значение в СПИ не включается, максимальное включается) |

в месяцах (включаются граничные значения) |

|

|

1 |

1 – 2 |

13 – 24 |

|

2 |

2 – 3 | 25 – 36 |

| 3 | 3 – 5 |

37 – 60 |

|

4 |

5 – 7 | 61 – 84 |

| 5 | 7 – 10 |

85 – 120 |

|

6 |

10 – 15 | 121 – 180 |

| 7 | 15 – 20 |

181 – 240 |

|

8 |

20 – 25 | 241 – 300 |

| 9 | 25 – 30 |

301 – 360 |

|

10 |

Свыше 30 |

От 361 |

ФНС в недавнем времени постановило, что именно по определению амортизационной группы инспекторы находят ошибки чаще всего.

К какой группе ОКОФ отнести кондиционер

- Основной функциональной группой, к которой относятся кондиционеры, является группа «Системы холодоснабжения и вентиляции».

- Внутренние блоки кондиционеров могут быть отнесены к группе «Оборудование для комфортной жизнедеятельности».

- Внешние блоки кондиционеров входят в группу «Оборудование для производственных целей».

Другие возможные группы ОКОФ для кондиционеров могут включать:

- Группу «Системы электроснабжения и освещения», так как кондиционеры требуют подключения к электрической сети и обеспечения освещения внутренних и внешних блоков.

- Группу «Автоматика, сигнализация и системы контроля», так как кондиционеры могут содержать системы автоматического управления и контроля.

В итоге, кондиционеры могут быть классифицированы в нескольких группах ОКОФ, в зависимости от их функционального назначения и характеристик.

Методы расчета амортизационных выплат в России

Как ввести в эксплуатацию основное средство

Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

С февраля бухгалтер будет ежемесячно начислять амортизацию в сумме 18 350 руб. (256 900 ₽ : 14 мес.). Если основное средство приняли на учет до 2017 года, амортизационную группу вы определяли по старой классификации. Пересматривать ее для целей налога на имущество не нужно.

С 1 января 2017 года действует новый классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2014 N 2018-ст. Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2017 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2014.

В период эксплуатации основных фондов наблюдается их естественный износ, по причине чего понижается их цена.

При этом учитывают режим, количество смен и негативные условия эксплуатации основного средства, а также систему или периодичность проведения ремонта;.

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1).

При этом учитывают режим, количество смен и негативные условия эксплуатации основного средства, а также систему или периодичность проведения ремонта;.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.