Теплообменники и оборудование для кондиционирования воздуха, холодильное и морозильное оборудование

Теплообменники и оборудование для кондиционирования воздуха, холодильное и морозильное оборудование играют важную роль в промышленных процессах, обеспечивая эффективный теплообмен, охлаждение и замораживание продуктов, а также поддержание комфортных условий в помещениях.

Теплообменники

Теплообменники – это устройства, предназначенные для передачи тепла между двумя средами. Они широко используются в различных отраслях промышленности, включая кондиционирование воздуха, охлаждение и замораживание продуктов, а также для отопления и горячего водоснабжения.

- Пластинчатые теплообменники – компактные и эффективные устройства, состоящие из множества параллельных металлических пластин. Их преимущества включают низкую стоимость, высокую эффективность теплообмена и возможность легкого регулирования потока.

- Трубчатые теплообменники – состоят из пучка металлических труб, в которых происходит теплообмен между средами. Они обычно применяются для охлаждения или нагрева жидкостей и газов.

- Рекуперативные теплообменники – устройства, позволяющие эффективно использовать отходящую тепловую энергию для подогрева воздуха или воды. Они могут быть использованы, например, для обогрева вентиляционного воздуха в промышленных помещениях.

Оборудование для кондиционирования воздуха

- Кондиционеры – устройства, которые выполняют функции охлаждения, обогрева и очистки воздуха. Они широко применяются как в домашних условиях, так и в коммерческих и промышленных помещениях.

- Воздушные вентиляционные установки – оборудование, предназначенное для улучшения качества воздуха в помещении путем подачи свежего воздуха и удаления отработанного и загрязненного воздуха.

- Фильтры воздуха – устройства, которые удаляют из воздуха пыль, грязь и другие загрязнения, обеспечивая более чистый и свежий воздух в помещении.

Холодильное и морозильное оборудование

Холодильное и морозильное оборудование используется для охлаждения и замораживания продуктов с целью сохранения их свежести и продолжительности хранения.

- Холодильники – устройства, которые поддерживают низкую температуру внутри и предназначены для хранения продуктов, сохраняя их свежесть и качество.

- Морозильные камеры – оборудование, созданное для замораживания продуктов, предотвращая их порчу и удлиняя срок их хранения.

Амортизация офисных устройств и нюансы эффективного учета

Коэффициент амортизации автомобиля

Теперь разберемся, как рассчитывается амортизация автомобиля. Чтобы сделать расчет, первым делом определите срок полезного использования основного средства. Для этого используйте таблицы с амортизационными группами.

Срок амортизации — это и есть срок полезного использования, т.е. отрезок времени, когда машина приносит пользу компании. Именно в этот период вы будете начислять амортизацию. Срок определите на дату ввода в эксплуатацию.

Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт. В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

Налогоплательщики имеют право применять к основной норме амортизации специальные коэффициенты — повышающие или понижающие (ст. 259.3 НК РФ).

В зависимости от срока полезного использования (СПИ) амортизируемое имущество (основные средства и нематериальные активы) распределяется по амортизационным группам (п. 1 ст. 258 НК РФ). К каким амортизационным группам относятся автотранспортные средства, расскажем в нашей консультации.

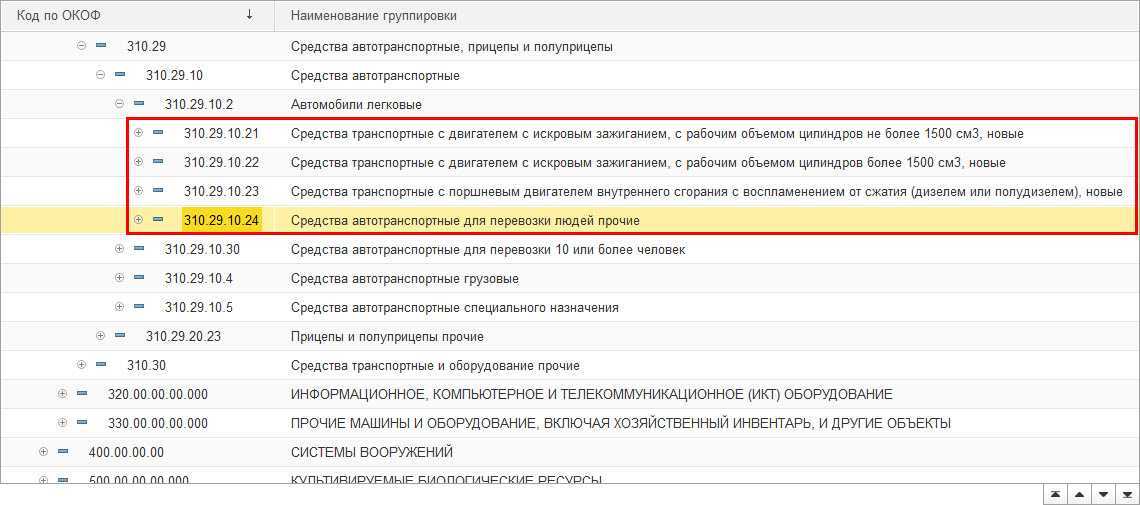

Легковые автомобили СПИ легковых автомобилей можно определить в зависимости от габаритов и объема двигателя машины:

от семи до девяти лет – большие автомобили объемом двигателя от 3,5 литров; от пяти до семи лет – небольшие машины для людей с инвалидностью; от трех до пяти лет – прочие легковые машины. В качестве примера узнаем СПИ б/у автомобиля Toyota Auris 2008 года выпуска. Объем двигателя данного автомобиля – 1,6 литров.

Значит, его СПИ может составлять от трех до пяти лет.

Способ вычисления СПИ в налоговой документации по Классификатору В Постановлении Правительства Российской Федерации от 01.01.2002 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

| №п/п | Амортизационная группа | СПИ, лет | Вид транспорта |

| 1 | 2 | от двух до трех | Грузопассажирские подъемники с платформами |

| 2 | 3 | от трех до пяти |

|

| 3 | 4 | от пяти до семи |

|

| 4 | 5 | от семи до девяти |

|

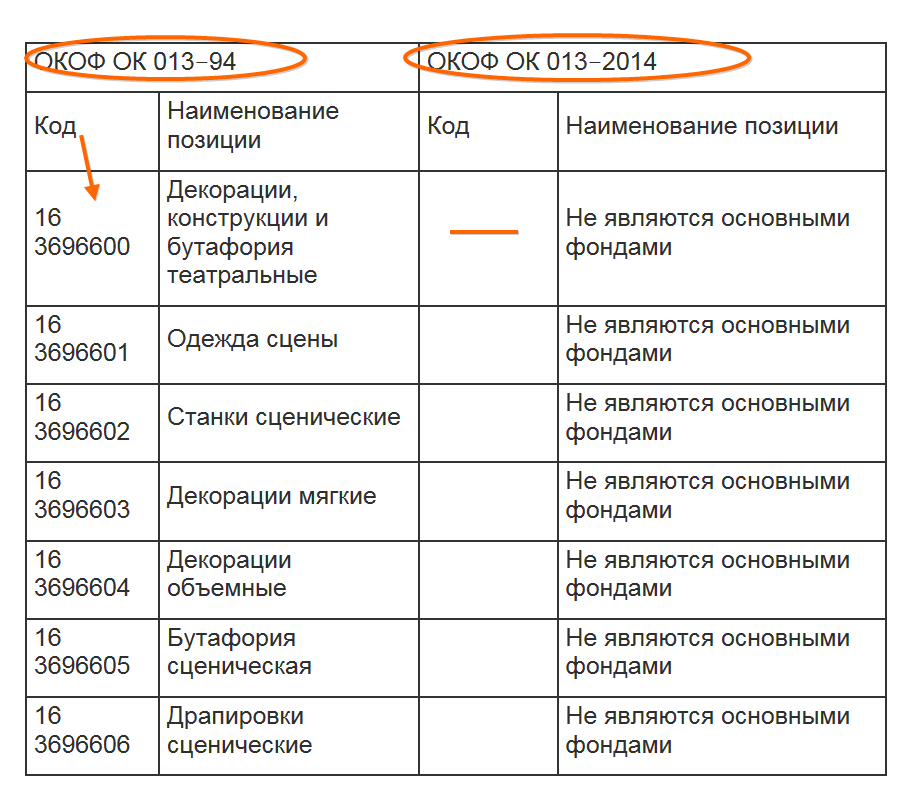

ОКОФ 330.28.93.15.120 — Оборудование для промышленного приготовления или подогрева пищи

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.93 — Оборудование для производства пищевых продуктов, напитков и табачных изделий

- 330.28.93.1 — Оборудование для производства пищевых продуктов, напитков и табачных изделий, кроме его частей

- 330.28.93.15 — Печи хлебопекарные неэлектрические; оборудование промышленное для приготовления или подогрева пищи

- 330.28.93.15.120 — Оборудование для промышленного приготовления или подогрева пищи

330.28.93.15.120 — Оборудование для промышленного приготовления или подогрева пищи

Классификатор: ОКОФ ОК 013-2014Код: 330.28.93.15.120Наименование: Оборудование для промышленного приготовления или подогрева пищиДочерних элементов: 12Амортизационных групп: 0Прямых переходных ключей: 1

Подгруппировки

Группировка 330.28.93.15.120 в ОКОФ содержит 12 подгуппировок.

- 330.28.93.15.121 — Котлы стационарные пищеварочные

- 330.28.93.15.122 — Плиты кухонные

- 330.28.93.15.123 — Аппараты пищеварочные и жарочные

- 330.28.93.15.124 — Сковороды опрокидывающиеся, жаровни и фритюрницы

- 330.28.93.15.125 — Кипятильники непрерывного действия

- 330.28.93.15.126 — Пароконвектоматы

- 330.28.93.15.127 — Шкафы пекарские

- 330.28.93.15.128 — Шкафы жарочные

- 330.28.93.15.131 — Мармиты тепловые

- 330.28.93.15.132 — Столы тепловые

- 330.28.93.15.133 — Поверхности жарочные

- 330.28.93.15.139 — Оборудование для промышленного приготовления или подогрева пищи прочее, не включенное в другие группировки

Амортизационные группы

Код 330.28.93.15.120 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| 142925520 | Оборудование тепловое для предприятий торговли, общественного питания и пищеблоков | 330.28.93.15.120 | Оборудование для промышленного приготовления или подогрева пищи |

Печатать

2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Смартфоны Амортизационная Группа 2023

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

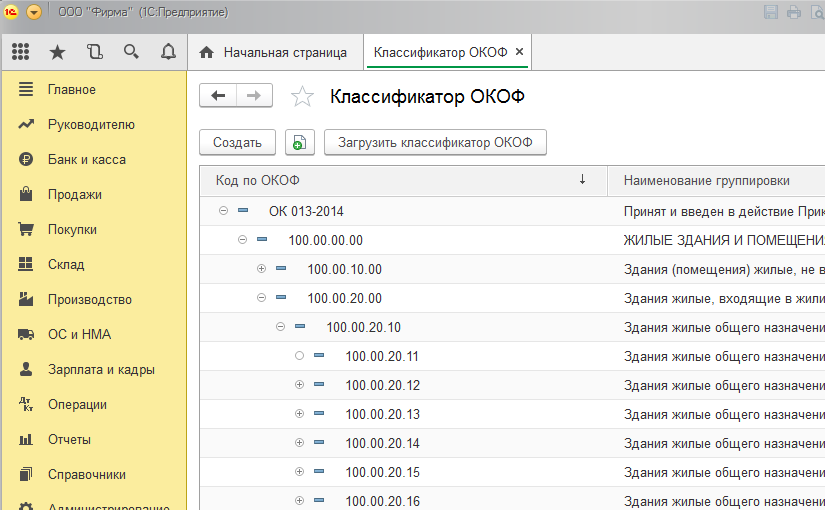

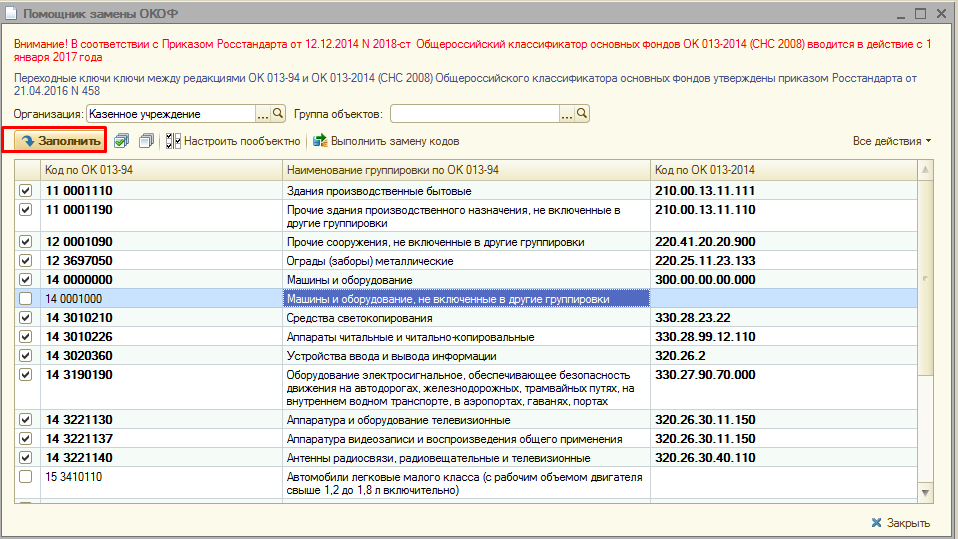

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен.

Наиболее подходящий код Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов МФУ в классификации, утв. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями принтер, копир, сканер и различными сроками полезного использования.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

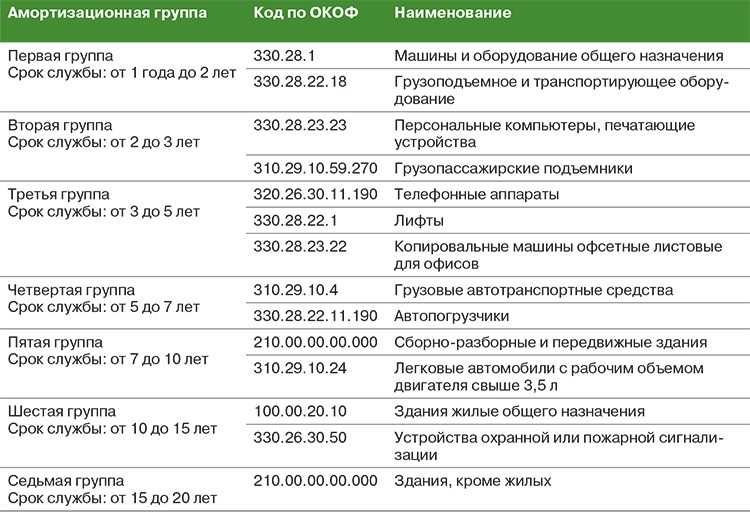

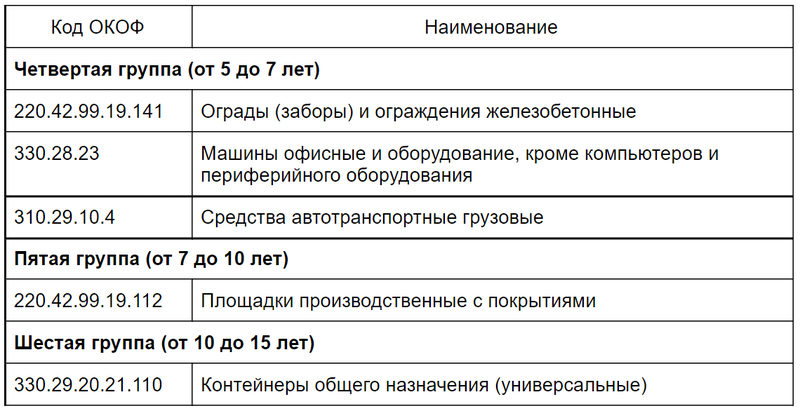

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к учету исходя из следующих факторов: – ожидаемого срока использования этого объекта ОС в соответствии с ожидаемой производительностью или мощностью; – ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; – нормативно-правовых и других ограничений использования этого объекта например, срок аренды , п. В данном случае в сертификате на сотовый телефон указан срок его службы – три года, то есть определен ожидаемый срок его использования и физического износа.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

Мне нравится3Не нравится

24 Июн 2021

uristpolik

4159

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2021 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

Так или иначе, информация об ОКОФ 2021-2022 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Система кондиционирования срок службы окоф

» В 2022 году появились нововведения в процедуре определения амортизационной группы климатической техники, на которые следует обратить внимание. Для создания комфортных условий на рабочем месте сегодня почти каждая организация приобретает и устанавливает кондиционер

Данная техника работает больше года и стоит немало, поэтому бухгалтер включает ее в состав основных фондов. В 2022 году постановлением Правительства № 640 от 07.07.2016 г.

При этом следует руководствоваться пунктом 2 статьи 172 НК РФ: В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом: Об импорте товаров, о

Амортизационные группы основных средств: как определять в 2024 году

В 2024 году определение амортизационных групп основных средств важно для правильного планирования и учета активов компании. Это поможет определить срок службы и расчет амортизации для каждого актива

Существуют различные критерии, которые устанавливаются для определения амортизационных групп, такие как степень износа, стоимость актива и технические характеристики. В данной статье будет рассмотрено, как правильно определять амортизационные группы основных средств в 2024 году.

1. Определение критериев для амортизационных групп

Перед тем как приступить к определению амортизационных групп, необходимо установить критерии, которые будут использоваться для классификации активов. К основным критериям можно отнести:

- Стоимость актива: активы с различными стоимостями могут быть классифицированы в разные амортизационные группы.

- Срок службы: активы с одинаковым сроком службы могут быть объединены в одну амортизационную группу.

- Технические характеристики: активы с похожими техническими характеристиками могут быть объединены в одну амортизационную группу.

2. Примеры амортизационных групп

Приведем примеры амортизационных групп, которые можно использовать для классификации основных средств:

- Группа 1: активы стоимостью от 100 000 до 500 000 рублей, сроком службы от 3 до 5 лет и схожими техническими характеристиками.

- Группа 2: активы стоимостью от 500 000 до 1 000 000 рублей, сроком службы от 5 до 7 лет и схожими техническими характеристиками.

- Группа 3: активы стоимостью свыше 1 000 000 рублей, сроком службы свыше 7 лет и схожими техническими характеристиками.

3

Важность правильного определения амортизационных групп. Правильное определение амортизационных групп в 2024 году имеет несколько важных преимуществ:

Правильное определение амортизационных групп в 2024 году имеет несколько важных преимуществ:

- Точный расчет амортизации: правильное определение амортизационной группы позволяет точно расчитать сумму амортизации для каждого актива.

- Упрощенный учет: классификация активов в амортизационные группы упрощает учет и контроль за основными средствами.

- Планирование бюджета: знание амортизационных групп позволяет правильно планировать расходы на замену или ремонт активов.

4. Систематическое обновление амортизационных групп

Амортизационные группы не являются постоянными и могут изменяться со временем. В 2024 году рекомендуется периодически обновлять амортизационные группы на основе изменения стоимости, срока службы и технических характеристик активов. Это позволит сохранить точность расчетов и актуальность учета основных средств.

В итоге, определение амортизационных групп основных средств в 2024 году требует установления критериев классификации активов и их последующей группировки. Это позволяет точно расчитать амортизацию активов, упростить учет и планировать бюджет. Не забывайте также обновлять амортизационные группы для сохранения актуальности и точности учета основных средств.

Как классификатор влияет на период использования

1. Определение требований к классификации

Правильная классификация товаров и услуг позволяет точно определить их свойства и характеристики. На этапе проектирования и разработки продукта, необходимо учесть уже существующие классификационные параметры в рамках отрасли и страны, чтобы на товары автоматически назначались правильные амортизационные группы. Ведь использование неправильной группы может привести к преждевременному износу и уменьшению срока службы.

2. Обновление и пересмотр классификатора

Классификаторы постоянно обновляются и пересматриваются в соответствии с изменениями в отраслях и мировых трендах

Важно следить за обновлениями и адаптировать свою продукцию к новым классификационным параметрам. Продолжительность использования товара может быть увеличена или уменьшена в зависимости от внесенных изменений в классификатор

Также, обновление классификатора может потребовать технических изменений в уже выпущенной продукции.

3. Использование классификатора при планировании эксплуатации

При планировании эксплуатации товаров и услуг, классификатор позволяет определить требуемый ресурс и срок службы

Это важно для составления бюджета на обслуживание и замену оборудования, а также для обеспечения бесперебойной работы предприятия. Точное определение срока службы товаров способствует эффективному использованию ресурсов и предотвращает потери, связанные с преждевременной амортизацией или выходом товара из строя

Пример классификатора товаров и услуг

Категория

Код

Описание

Электроника

01

Товары, основанные на использовании электронных компонентов

Мебель

02

Предметы для обустройства помещений и удобного размещения людей

Транспорт

03

Технические средства для перемещения людей и грузов

Какой код ОКОФ присвоить обогревателю (калориферу) и к какой амортизационной группе его отнести

Обогреватель (калорифер) можно учесть по коду ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» в составе третьей амортизационной группы. Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода, имеет срок полезного использования более 12 месяцев и первоначальную стоимость более 100 000 руб. (п. 1 ст. 256 НК РФ). Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, которые определяются с учетом Классификации основных средств (утв. Постановлением Правительства РФ от 01.01.2002 N 1) (далее — Классификация). Классификация осуществляется по кодам Общероссийского классификатора основных фондов ОК 013-2022 (СНС 2008) (утв. Приказом Росстандарта от 12.12.2022 N 2022-ст) (п. 1 ст. 258 НК РФ, п. 1 названного Постановления Правительства РФ N 1).

Код ОКОФ Наименования обогревателя или калорифера в ОКОФ и в Классификации отсутствуют. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 16 2930160 «Электроприборы для отопления», по которому могли учитываться обогреватели. Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2022 (СНС 2008) (утв. Приказом Росстандарта от 21.04.2022 N 458) при определении кода 16 2930160 «Электроприборы для отопления» по новому ОКОФ необходимо выбрать код из 330.28.23 — 330.28.29. Так, в соответствии с примечанием к Классификации приборы бытовые относятся к коду ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки».

Амортизационная группа Таким образом, по нашему мнению, если стоимость бытового обогревателя (калорифера) превышает 100 000 руб., то для целей налога на прибыль организация может учесть его по коду ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» в составе третьей амортизационной группы (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно). Если обогреватель (калорифер) не относится к бытовым приборам, то следует определить код ОКОФ в зависимости от вида обогревателя и его функционального назначения, а срок полезного использования соотнести с Классификацией для целей определения амортизационной группы. Если соответствующий код ОКОФ определен, а в Классификации определенный код ОКОФ отсутствует, то срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ), а амортизационная группа присваивается в соответствии со сроком полезного использования (п. 3 ст. 258 НК РФ). Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия п. 4 ПБУ 6/01, среди которых указаны: объект предназначен в том числе для управленческих нужд организации или использования при выполнении работ или оказании услуг; объект предназначен для использования в течение длительного времени (свыше 12 месяцев). Для целей бухгалтерского учета определение срока полезного использования объекта основных средств производится исходя из (п. 20 ПБУ 6/01): ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срока аренды). При этом в бухгалтерском учете активы стоимостью в пределах лимита, но не более 40 000 руб. за единицу, могут отражаться в составе материально-производственных запасов. Размер установленного лимита организация указывает в учетной политике (п. 5 ПБУ 6/01). Следовательно, объект стоимостью более 40 000 руб. будет являться основным средством в бухучете (если также выполняются требования п. 4 ПБУ 6/01). Таким образом, срок полезного использования ОС, установленный для целей налога на прибыль исходя из Классификации, может отличаться от срока, установленного для целей бухучета согласно ПБУ 6/01. Для упрощения учета организация вправе установить одинаковый срок полезного использования обогревателя (калорифера) в бухгалтерском и налоговом учете.

Классификаторы для категоризации предприятий и холдингов в России

В России существует несколько классификаторов, которые используются различными предприятиями и холдингами для систематизации информации о своей деятельности. Эти классификаторы представляют собой универсальные системы кодирования и категоризации, которые позволяют однозначно определить принадлежность предприятия или холдинга к определенной отрасли или сектору экономики.

1. ОКПО — Общероссийский классификатор предприятий и организаций

ОКПО является одним из основных классификаторов, используемых в России. Он используется для регистрации и идентификации предприятий и организаций всех форм собственности. ОКПО охватывает все отрасли экономики и включает в себя разные категории, такие как головные офисы, филиалы, дочерние предприятия и т.д. Каждому предприятию присваивается уникальный код, который позволяет однозначно идентифицировать его в системе ОКПО.

2. ОКВЭД — Общероссийский классификатор видов экономической деятельности

ОКВЭД является основным классификатором, который используется для классификации видов экономической деятельности предприятий и организаций. Он основывается на международной стандартной классификации и включает в себя различные отрасли, например, производство товаров, оказание услуг, строительство и т.д. Классификатор ОКВЭД помогает систематизировать информацию о деятельности предприятия и облегчает анализ рынка и общественной деятельности.

3. ОКП — Общероссийский классификатор продукции

ОКП — это классификатор, который используется для классификации продукции и услуг, производимых предприятиями и организациями. Он представляет собой иерархическую систему кодов, которые позволяют однозначно идентифицировать конкретную продукцию или услугу. ОКП широко применяется в различных сферах, таких как промышленное производство, торговля, сельское хозяйство и т.д. Использование классификатора ОКП облегчает стандартизацию и торговлю продукцией на внутреннем и международном уровне.

Примеры использования классификаторов в практике

Классификатор

Пример использования

ОКПО

Регистрация и идентификация организаций при заключении договоров

ОКВЭД

Анализ рынка и конкурентной среды в определенной отрасли

ОКП

Стандартизация и маркировка продукции для облегчения торговли

Классификаторы, такие как ОКПО, ОКВЭД и ОКП, играют важную роль в организации и классификации информации о предприятиях и холдингах в России. Они позволяют однозначно идентифицировать предприятия, классифицировать их деятельность и облегчают анализ и управление в различных сферах экономики. Использование этих классификаторов является важным инструментом для систематизации и стандартизации данных и помогает предприятиям и холдингам эффективно функционировать в современной бизнес-среде России.