Инструкция по добавлению

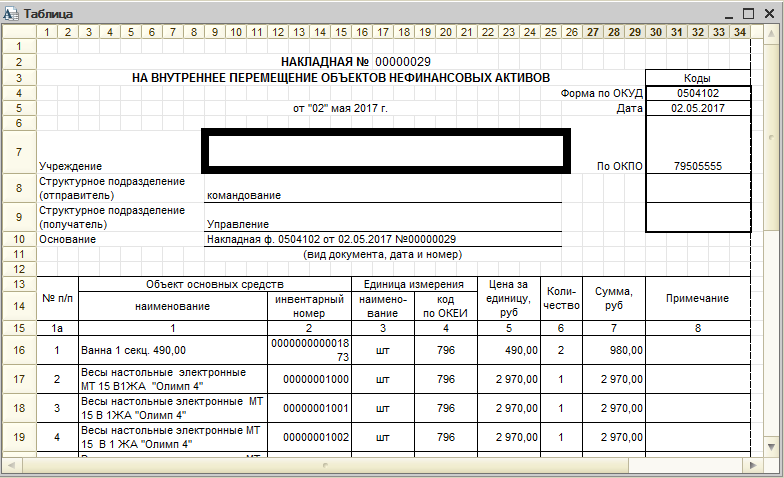

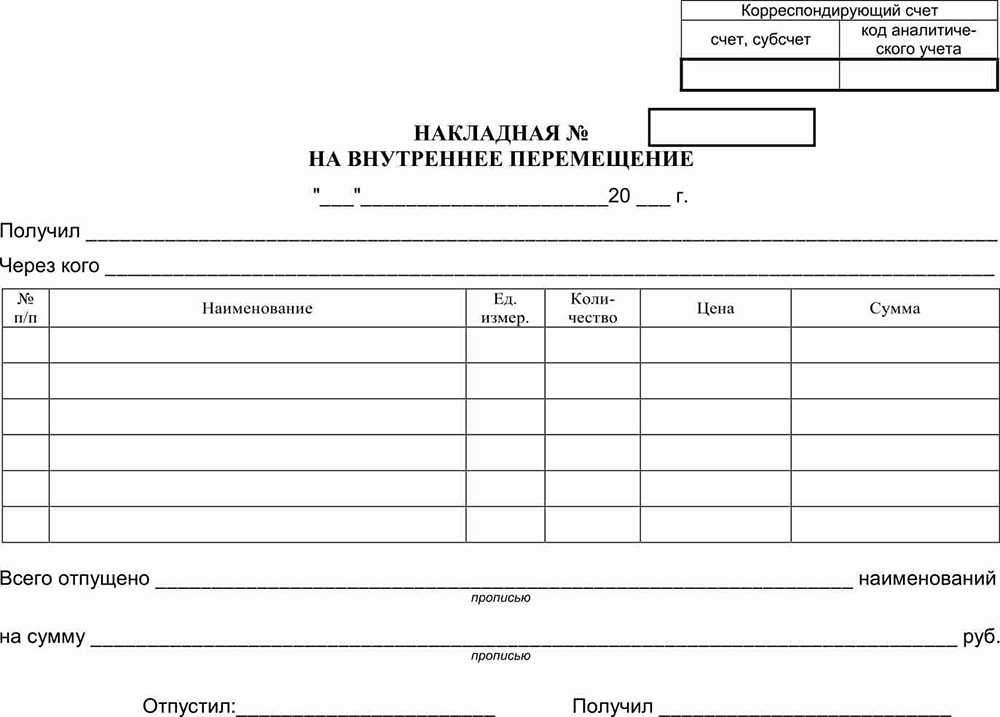

Чтобы внести накладную на внутреннее перемещение имущества, требуется войти в контекстное меню и кликнуть на добавление. В появившемся окне указываются параметры документа. Тип документа необходимо выбирать только при занесении первой накладной в систему. В дальнейшем этот параметр будет выбираться в автоматическом режиме.

Структурное подразделение, а также поле Мол моет быть заполнено автоматически после внесения инвентарного имущества.

В случае если документ-основание не зарегистрирован системой допускается сохранение его реквизитов. Для этого заполняются требуемые поля, после чего необходимо нажать клавишу создания. Эта кнопка располагается рядом с полями ввода.

Если документ-основание зарегистрирован системой, то поля вид, тип, номер и дата документ могут быть заполнены информацией, необходимо для поиска и дальнейшего выбора из списка документа-основания. Если в появившемся списке будет лишь один документ, то он заполнится автоматически. «Примечание» заполняется дополнительной информацией.

После того, как были заполнены основные параметры документа, требуется указание детальной информации о перемещаемом объекте. Чтобы это осуществить, нужно открыть закладку «Спецификация накладной». Сведения могут быть добавлены как списком так и каждое отдельно.

Чтобы внести сведения об одном из объектов, требуется выбрать «Добавить» в контекстном меню. Далее выбирается объект ОС. После того, как все поля были заполнены, нужно нажать «ОК». Закрыть без сохранения изменений можно клавишей «Отмена».

После того как накладная была зарегистрирована, она может быть отправлена на печать. Для этого нужно в меню приложения выбрать требуемый пункт печати. После распечатывания документ отправляется на подпись материально-ответственным лицам.

После накладная отрабатывается в учете. Чтобы это выполнить, в меню приложения выбирается «Отработка», затем «Отработать». После указания в появившемся окне фактической даты перемещения имущества требуется нажать клавишу «ОК».

По факту отработки формируются соответствующие проводки и вносятся в инвентарную картотеку.

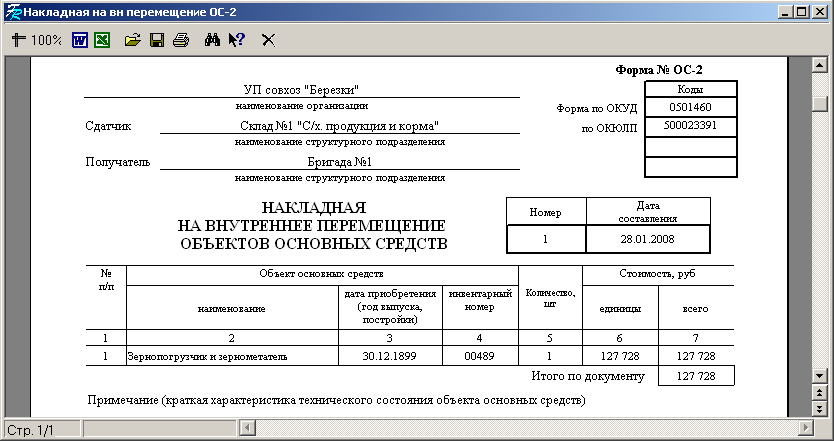

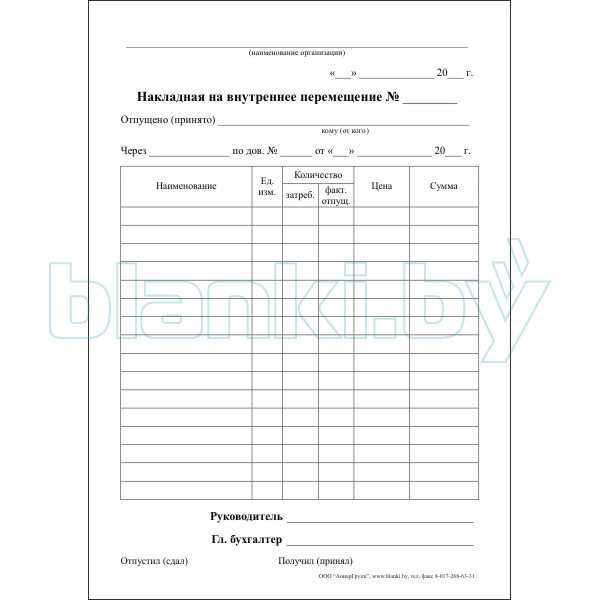

На предприятиях, имеющих обособленные подразделения, часто возникают такие ситуации, когда требуется перемещение имущества между этими подразделениями. Еще чаще на предприятиях происходит смена материально ответственных лиц. Следовательно, неизбежен перенос активов, числящихся за предыдущим материально ответственным работником на нового сотрудника. Любое хозяйственное действие обязательно закрепляется документально. В целях фиксирования движения объектов основных фондов внутри фирмы и последующего отражения в бухгалтерском учете этой операции используют накладную на внутреннее перемещение объектов основных средств.

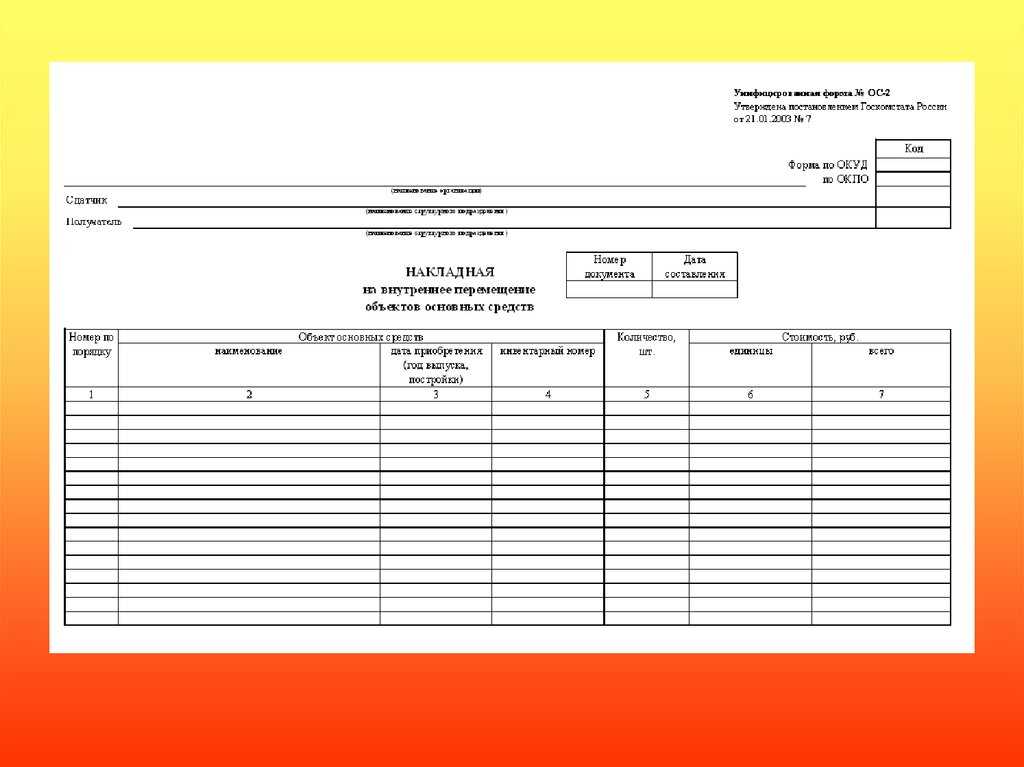

Для данной накладной существует унифицированная форма – № ОС-2, утвержденная Постановлением Госкомстата РФ № 7 от 21.01.2003 г. В 2013 году был принят Федеральный закон «О бухгалтерском учете» № 402-ФЗ. С вводом этого закона в действие использование унифицированных форм стало необязательным. Бухгалтерский отдел предприятия может сам подготовить документ, фиксирующий факт перемещения имущества. Оптимальной основой этому документы является бланк унифицированной формы ОС-2. Фундаментальное требование к подготовленной форме: в неё должны быть включены все реквизиты, перечисленные в Федеральном законе № 402-ФЗ.

Накладная на внутреннее перемещение основных средств форма ОС-2 2021: скачать бесплатно образец заполнения и унифицированный бланк

Любое перемещение имущества организации требует документального сопровождения. С этой целью при внутренних передвижениях объектов на предприятии составляется специальная накладная.

В настоящей статье рассмотрим, когда обязательно составлять накладную и как правильно ее заполнить.

Когда оформляется унифицированная форма ОС-2?

Если внутри организации происходит передача основного средства от одного отдела другому, требуется заполнять накладную на внутреннее перемещение.

Это нужно для учета имущества компании, который осуществляет бухгалтерия. Например, оборудование необходимо переместить с одного производственного цеха в другой.

Днем перемещения ОС ответственный сотрудник передающего подразделения оформляет накладную. Такой документ составляется на каждый перемещаемый объект.

Сотрудник, принимающий участие во внутренней передаче основного средства, несет обязательство заполнять такой документ.

Используемые в накладной сведения используются для инвентарной книги или карточки, оформленной на перемещаемый объект.

После подписи накладной и перемещении объекта, принимаемая сторона становится ответственной за полученное основное средство.

Если ОСо перемещается без документального сопровождения, оно останется под ответственностью передающего лица.

Как заполнить?

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2. Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями.

Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.

Обязательные реквизиты:

- название документа;

- дата оформления;

- название компании;

- обозначение основного средства;

- факт перемещения ОС внутри организации и количество единиц;

- обозначение ответственных лиц;

- подписи все сторон, участвующих в передаче.

При разработке индивидуальной формы, компания должна закрепить ее в учетной политике.

При выборе унифицированной формы ОС-2 рекомендуется придерживаться основных правил заполнения документа:

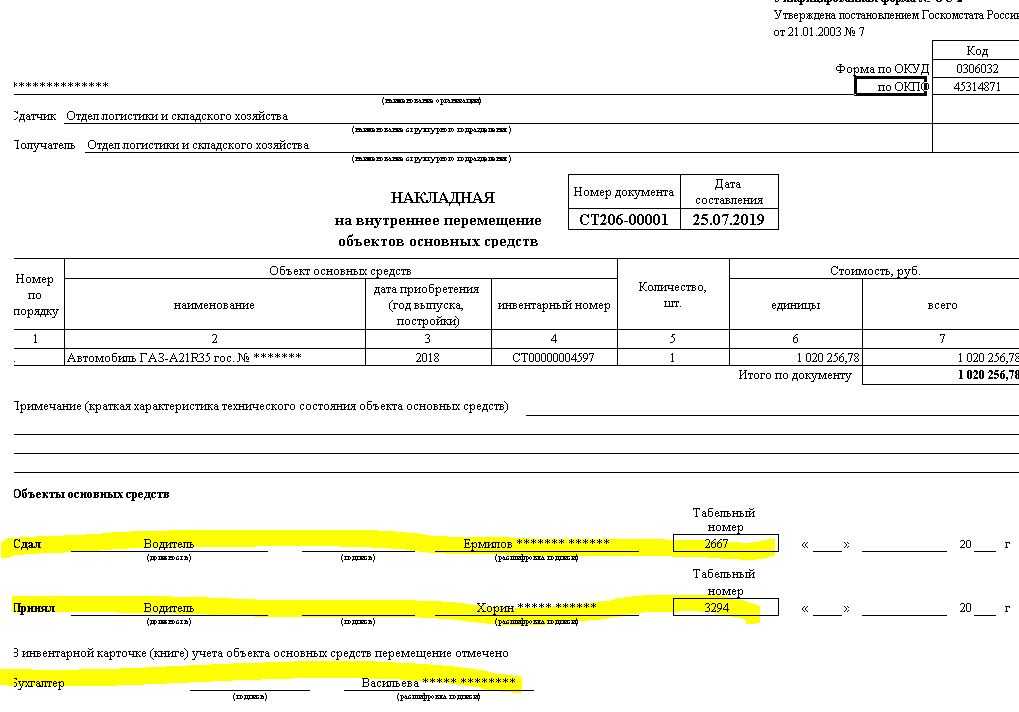

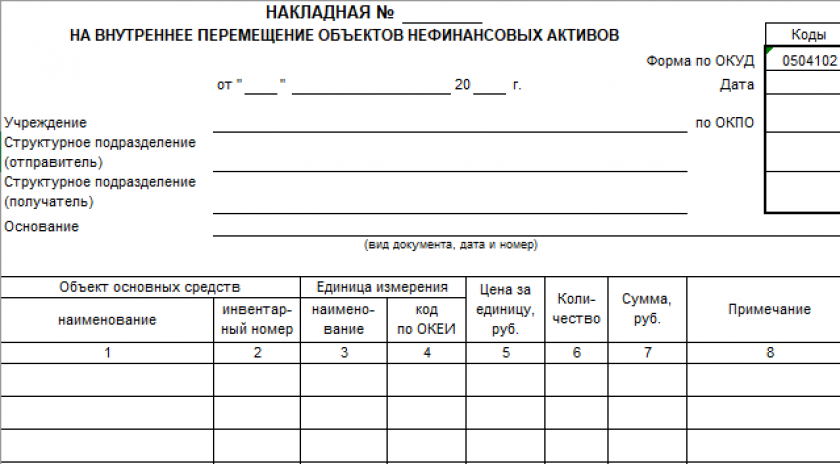

В шапке указывается:

- информация о том, с какого и в какое подразделение организации перемещается объект. Также обозначается сдатчик и принимаемая сторона с должностью и Ф.И.О.;

- номер и дата;

- название документа;

- основание составления;

- реквизиты документа-основания для перемещения (приказ).

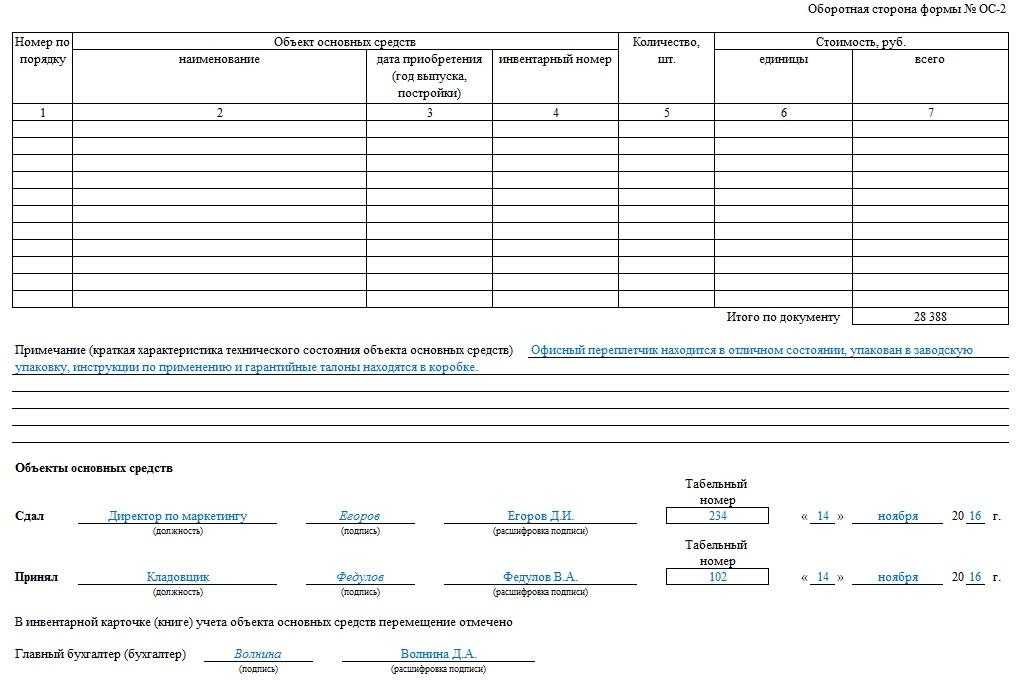

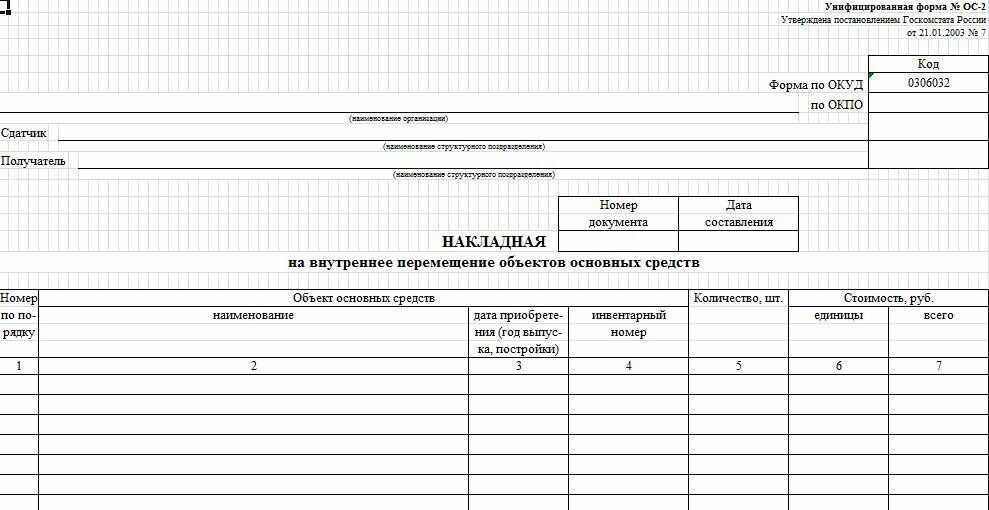

Основная часть накладной содержит таблицу, содержащую семь граф:

- № основного средства по порядку;

- наименование имущества;

- дата приобретения ОС;

- инвентарный номер;

- число перемещаемых объектов;

- стоимость за единицу;

- полная стоимость перемещаемого имущества.

Под таблицей предусмотрены строки о техническом состоянии ОС и прописывается его краткая характеристика.

Здесь обязательно обозначается фактическое состояние и возможность использования основного средства по назначению.

Дале проставляются визы принимающей и передающей стороны: подпись, должность, расшифровка, табельные номер и дата. Подписывает форму ОС-2 главный бухгалтер компании.

Накладная составляется в количестве 3-х штук:

- для бухгалтерии;

- получателю перемещаемого основного средства;

- лицу, ответственному за сохранность объекта.

Рекомендуется заполнять документ без ошибок, описок и исправлений.

Сведения о перемещенном объекте вносятся в инвентарную карточку учета ОС или другой учетный документ, составляемый для отражения движения объектов на предприятии. Делает это сотрудник бухгалтерии при поступлении накладной.

Скачать бланк унифицированной формы ОС-2 – excel.

Скачать образец заполнения накладной на перемещение внутри организации ОС-2 – excel.

Выводы

По указанной теме можно выделить несколько основным моментов:

- При перемещении основных средств внутри предприятия обязательно оформляется специальная накладная.

- Бланк заполняет ответственный сотрудник передающий объект стороны.

- Подписывают форму обе стороны (передающая и принимающая). Также ставит свою визу главный бухгалтер организации.

- После передачи объекта один экземпляр передается в бухгалтерию.

- Существует унифицированная форма ОС-2. Однако у работодателей нет обязательства использовать именно ее. Допускается разработка индивидуальных форм в компании при предварительном их утверждении.

- Оформляется в количестве 3 штук: для обеих сторон (получающей и передающей стороны) и бухгалтерии.

- Не допускаются ошибки и исправления в подобной первичной документации.

- Сведения из бланка ОС-2 вносятся в инвентарную карточку или другой подобный документ компании.

Документальное оформление

Согласно п. 2.2.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли <2> внутреннее помещение товаров между структурными подразделениями организации проводится на основании письменного или устного распоряжения руководителя организации (о чем делается отметка в документах).

<2> Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

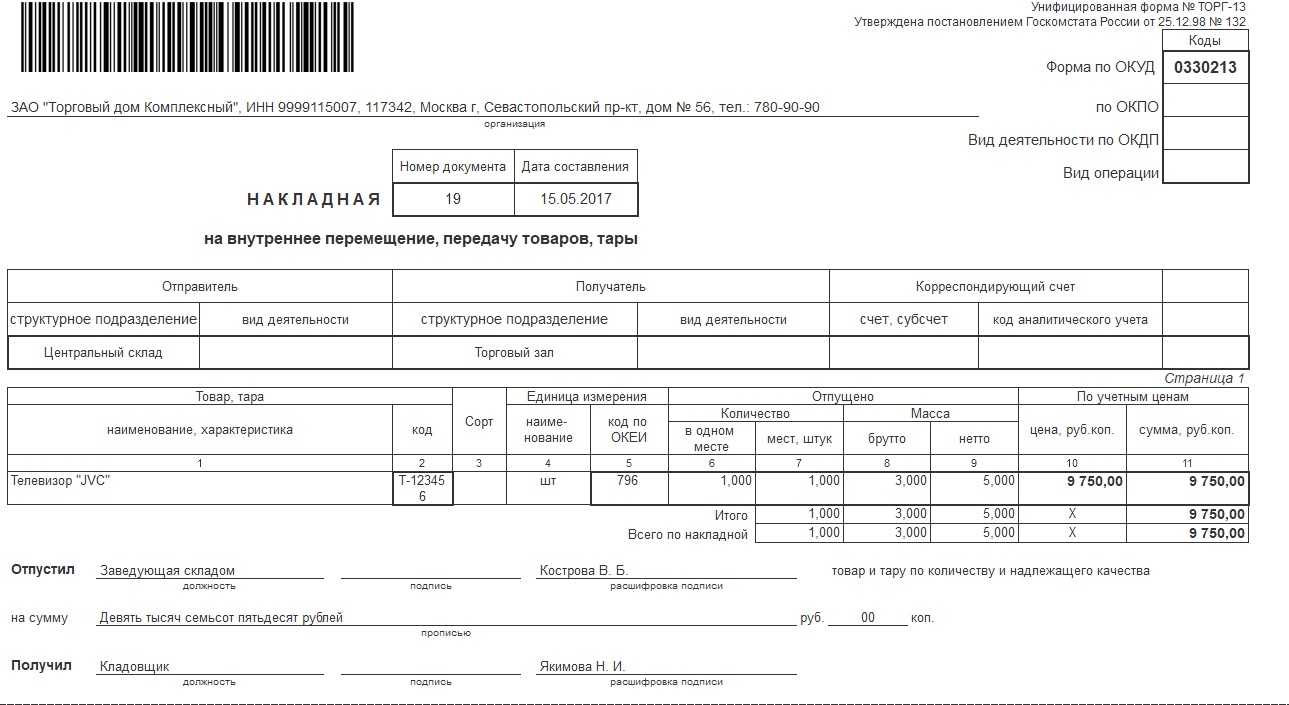

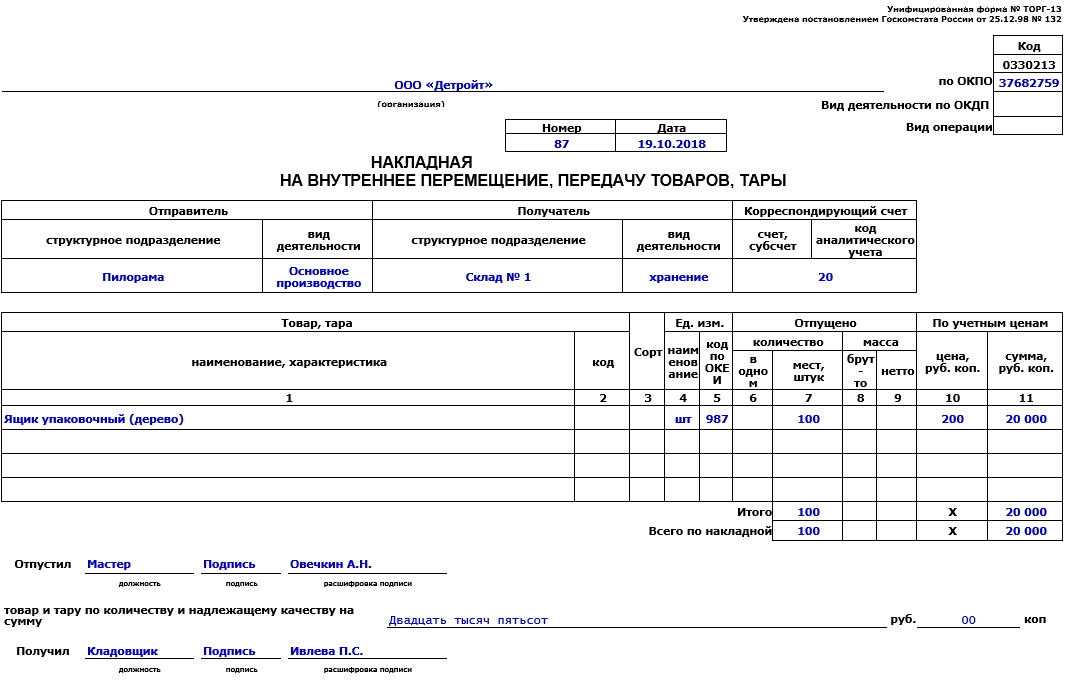

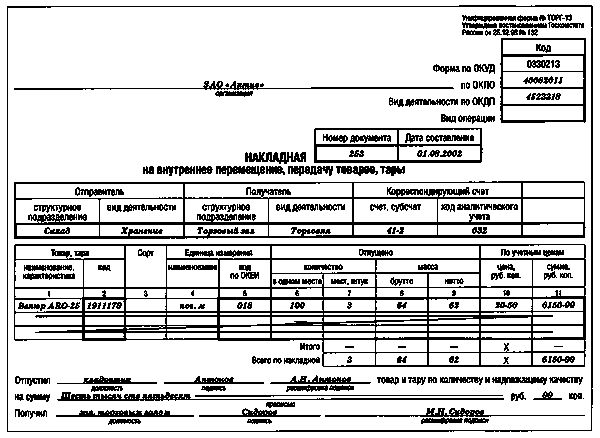

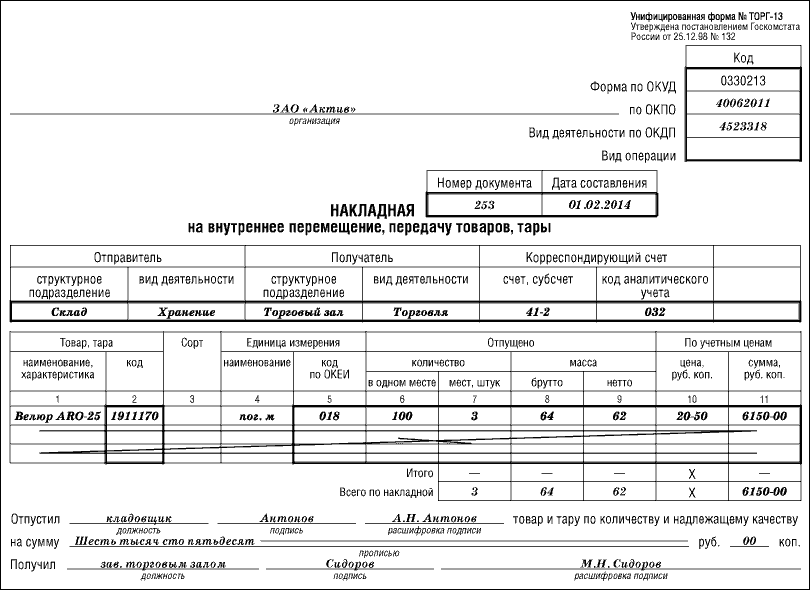

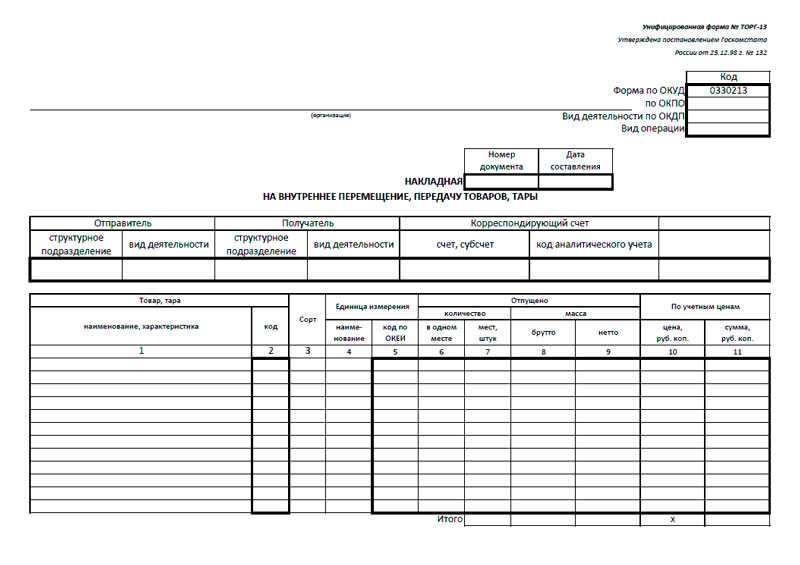

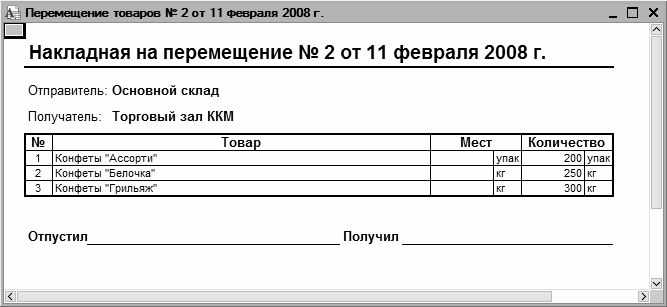

Накладная на внутреннее перемещение. Документом, подтверждающим перемещение товаров внутри организации, является Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13). Она составляется материально ответственным лицом структурного подразделения, сдающего товар, в двух экземплярах: по одному из них товар списывается (сдающим подразделением), а по другому — оприходуется (принимающим подразделением). В накладной отражаются данные о передаваемом товаре, позволяющие его идентифицировать.

Пример 1. ООО «Модная обувь» осуществляет розничную продажу обуви через сеть магазинов. 20.11.2011 со склада N 2 в магазин розничной торговли N 1 были переданы принадлежащие ему:

- 20 пар мужских ботинок Dino Ricci (учетная цена — 2800 руб.);

- 10 пар ботильонов CVCover (учетная цена — 5000 руб.).

Накладная на внутреннее перемещение товаров будет выглядеть следующим образом (фрагмент):

———-T————¬¦ Номер ¦ Дата ¦¦документа¦составления¦+———+————+НАКЛАДНАЯ ¦ 1098 ¦ 20.11.2011¦L———+————НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ, ПЕРЕДАЧУ ТОВАРОВ, ТАРЫ

| Отправитель | Получатель | Корреспонди- рующий счет | ||||

| структур-ное под- разделе- ние | вид дея- тельности | структур-ное под- разделе- ние | вид дея- тельности | счет,суб- счет | код ана-литичес-кого учета | |

| Склад N 2 | Хранение товара | Магазин N 1 | Розничнаяторговля | 41-2 | 2-213 |

—————-T—-T————T———————T————-¬¦ Товар, тара ¦Сорт¦ Единица ¦ Отпущено ¦По учетным ¦+————T—+ ¦ измерения +———-T———-+ценам ¦¦наименова- ¦код¦ +——T—-+количество¦ масса +——T——-+¦ние, харак-¦ ¦ ¦наиме-¦код +—-T——+——T—-+цена,¦сумма, ¦¦теристика ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦руб. ¦руб. ¦¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦коп. ¦коп. ¦¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦Мужские ¦ ¦ ¦ пара ¦ 715¦ ¦ 20 ¦ ¦ ¦2 800¦ 56 000¦¦ботинки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦Dino Ricci ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦Ботильоны ¦ ¦ ¦ пара ¦ 715¦ ¦ 10 ¦ ¦ ¦5 000¦ 50 000¦¦CVCover ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L————+—+—-+——+—-+—-+——+——+—-+——+——-+Итого ¦ 30 ¦ ¦ ¦ X ¦106 000¦L——+——+—-+——+———Зав. складом Сидоров В.А.Отпустил —————— _________ ———————— товардолжность подпись расшифровка подписисто шестьи тару по количеству и надлежащему качеству на сумму ————-тысяч 00—————————————————— руб. — коп.прописьюЗав. складом Петров А.Е.Получил ——————— _________ —————————должность подпись расшифровка подписи

Отметим, что отсутствие первичных учетных документов, на основании которых операции отражаются в учете (в том числе накладной на перемещение товаров по форме N ТОРГ-13), может быть признано грубым нарушением правил учета доходов и расходов с привлечением к ответственности по ст. 120 НК РФ и взысканием штрафа в размере 10 000 руб. Особое значение применение унифицированной формы приобретает в случаях, когда торговая организация совмещает два вида деятельности (розничную и оптовую торговлю) и, соответственно, применяет два режима налогообложения (в виде ЕНВД и ТСНО). В таком случае названный документ может играть другую роль — признаваться налоговым регистром при ведении раздельного учета.

Товарный отчет. Внутреннее перемещение товаров отражается отдельной строкой в товарном отчете (форма N ТОРГ-29 <3>), применяемом для учета товарных документов в организациях торговли за отчетный период.

<3> Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России N 132.

Пример 2. Заведующий складом Сидоров В.А. 20.11.2011 отразил передачу обуви со склада N 2 в магазин розничной торговли N 1 в товарном отчете следующей записью:

| Наименование | Документ | Сумма, руб. коп. | Отметкибухгалтерии | |||

| дата | номер | товара | тары | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Расход | X | X | ||||

| Отпущено в магазин N 1 | 20.11.2011 | 1098 | 106 000 |

Определение остаточной стоимости ОС

Итак, Книгу учета доходов и расходов по УСН мы сформировали, на ее основании рассчитывается, собственно, и сам налог, уплачиваемый при УСН. Однако, помимо этого, бухгалтер обязан также постоянно контролировать остаточную стоимость ОС в бухгалтерском учете. При этом налоговиков интересуют только те ОС, которые признаются в НК РФ амортизируемым имуществом. Исходя из положений НК РФ, не вправе применять УСН «организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб. В целях настоящего подпункта учитываются основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса» (п. 16 ст. 346.12 НК РФ).

Как определить остаточную стоимость основных средств, учитываемых в бухгалтерском учете и одновременно являющихся амортизируемым имуществом с точки зрения НК РФ?

Если к бухгалтерскому учету в организации принимаются только ОС дороже 20 000 руб., сделать это очень просто. Достаточно открыть во вкладке ОС панели функций отчет Ведомость начисления амортизации. В последнем столбце данного отчета указывается остаточная стоимость ОС на конец заданного периода.

Если же в бухгалтерском и налоговом учете состав ОС разный, тогда перед формированием отчета рекомендуется провести подготовительную работу.

В справочнике Основные средства следует разделить все ОС предприятия на две большие группы, которые могут называться «Учитываемые в БУ и НУ» и «Учитываемые только в БУ». По этим группам — распределить все объекты, содержащиеся в справочнике. Потом открыть отчет Ведомость начисления амортизации, указать необходимый период, нажать кнопку Настройка, в открывшемся окне Ведомость по амортизации ОС выбрать вкладку Группировка и добавить группировку ОсновноеСредство.Родитель.

В результате мы получим отчет (рис. 3), в котором будет указана остаточная стоимость ОС по созданным нами группам, в любой момент времени сможем определить сумму тех объектов, которые признаются амортизируемым имуществом, и понять, имеет ли организация право применять УСН.

Рис. 3

Особенности бланка, общие моменты

Если перед вами стоит задача по заполнению бланка ТОРГ-13, прочитайте приведенные ниже рекомендации и посмотрите пример документа. На основе наших советов и образца вам легко удастся вписать нужные данные в эту форму.

Перед тем, как перейти к подробному рассмотрению формуляра, предоставим здесь общую информацию об этом документе.

Применение единых унифицированных форм первичных бланков на сегодня законодательно отменено. Это значит то, что сотрудники организаций и предприятий могут оформлять такого рода накладные в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах собственный шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ТОРГ-13. Объясняется это тем, что она содержит в себе все необходимые строки, понятна и удобна для заполнения. К тому же по мере надобности эту форму можно без проблем подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Выбранный способ оформления таких накладных должен быть зафиксирован в учетной политике фирмы.

Заполнять документ можно вручную или в компьютере – роли это не играет. Однако, во втором случае, ее необходимо распечатать, поскольку она должна в обязательном порядке содержать «живые» подписи лица, передавшего товар и принявшего его.

Оформляется бланк ТОРГ-13 в двух идентичных экземплярах (если в натуральном виде, то делать это лучше всего через копировальный лист), один из который остается у передающего работника, второй — у принимающего.

В дальнейшем на основе этих документов в одном подразделении производится списание товарно-материальных ценностей, в другом регистрируется их поступление.

Проштамповывать печатью форму ТОРГ-13 не нужно, поскольку она относится к внутренней документации предприятия. А вот сам факт ее наличия следует обязательно отразить в специальном журнале учета подобного рода документации (чаще всего он находится в отделе бухгалтерии).

При оформлении документа надо следить за тем, чтобы в нем не было ошибок, а уж тем более заведомо неверных или непроверенных сведений. Не надо забывать о том, что на основании этого бланка впоследствии производятся бухгалтерские операции, за которыми ведется строгий надзор со стороны государственных контролирующих структур.

Начало истории OS/2

1 августа 1984 года IBM анонсировала выход нового поколения персональных компьютеров – IBM PC/AT – и сразу же приступила к разработке новой ОС для этих машин, которая должна была преодолеть ограничение DOS на 640 Кб памяти для прикладных программ и реализовать поддержку режима многозадачности.

Параллельно с разработкой первых версий Windows, компания Microsoft активно включилась в совместную с IBM работу по созданию системы, названной OS/2 – первый релиз которой стал их совместным продуктом… но в начале 1990-х годов у специалистов этих двух компаний возникли радикальные разногласия в контексте дальнейшего развития системы – в результате сотрудничество было прекращено, а проект разделился на два самостоятельных: OS/2 Warp у IBM и Windows NT у Microsoft. Специалисты IBM работают над оптимизацией в области потребления ресурсов, а в Microsoft наращивают функциональность и гибкость интерфейсов.

Принятие к учету ОС при полной оплате

Как уже было сказано, чтобы принять ОС к учету, его, разумеется, нужно сначала купить* и ввести в эксплуатацию. Ну, а чтобы признать в налоговом учете расходы на его приобретение — необходимо его также и оплатить.

Примечание:

* Разумеется, основное средство можно также построить или изготовить, но данная тема выходит за рамки настоящей статьи.

Для оплаты основного средства с расчетного счета организации нужно зайти во вкладку Банк, выбрать Банковские выписки и добавить документ Списание с расчетного счета с видом операции Оплата поставщику. В документе указываем, что ООО «Компьютеры» было перечислено 40 000 руб. 01.02.2010.

Для отражения в программе факта приобретения основных средств, нужно зайти во вкладку ОС панели функций и ввести документ Поступление товаров и услуг с видом операции Оборудование. В табличной части документа указывается Номенклатура, Количество и Цена приобретенных ОС. В колонке Счет учета следует указать счет 08.04.

На дату ввода основного средства в эксплуатацию заполняется документ Принятие к учету ОС, он находится во вкладке ОС панели функций. В этом документе помимо общих сведений о принимаемом к учету инвентарном объекте можно обнаружить две вкладки: Бухгалтерский учет и Налоговый учет.

После заполнения этого документа все операции по списанию расходов по основным средствам в бухгалтерском и налоговом учете будут выполняться программой автоматически при проведении регламентных операций при закрытии месяца.

Рассмотрим особенности заполнения документа Принятие к учету ОС на нашем примере. Начнем с того компьютера, который стоит 25 000 руб. Поскольку, исходя из условий примера, компьютеры были введены в эксплуатацию 12.02.2010, то и документ Принятие к учету ОС следует формировать этим же числом.

Во вкладке Основные средства указывается объект внеоборотных активов (в реквизите Оборудование), Склад и Счет (08.04), на котором собирались затраты на внеоборотный актив. В табличной части вводятся объекты основных средств. В нашем примере такой объект один — Компьютер за 25 000 руб.

Особенно важно правильно заполнить вкладку Налоговый учет (рис. 1)

Здесь есть реквизит Стоимость (сумма расходов УСН) основного средства, где указывается полная сумма первоначальной стоимости ОС. Ну, а суммы и даты фактически произведенных оплат вводятся отдельно: в колонках Дата оплаты и Сумма оплаты. В нашем примере стоимость компьютера была погашена полностью, следовательно, вся сумма 25 000 руб. может быть принята к расходам при УСН.

Рис. 1

Самое главное при принятии ОС к учету — это корректно заполнить поле Порядок включения стоимости в состав расходов (УСН). Здесь нам будет предложено три варианта: Включить в состав амортизируемого имущества, Включить в состав расходов и Не включать в состав расходов. Если объект приобретен за плату, имеет срок полезного использования более одного года и стоит дороже 20 000 руб., то его нужно Включить в состав амортизируемого имущества. Если эти требования не выполняются, тогда — Включить в состав расходов или же Не включать в состав расходов.

В данном случае компьютер, который стоит 25 000 руб., следует Включить в состав амортизируемого имущества. А вот второй компьютер за 15 000 руб. в налоговом учете не признается амортизируемым имуществом, поэтому его остается только Включить в состав расходов.

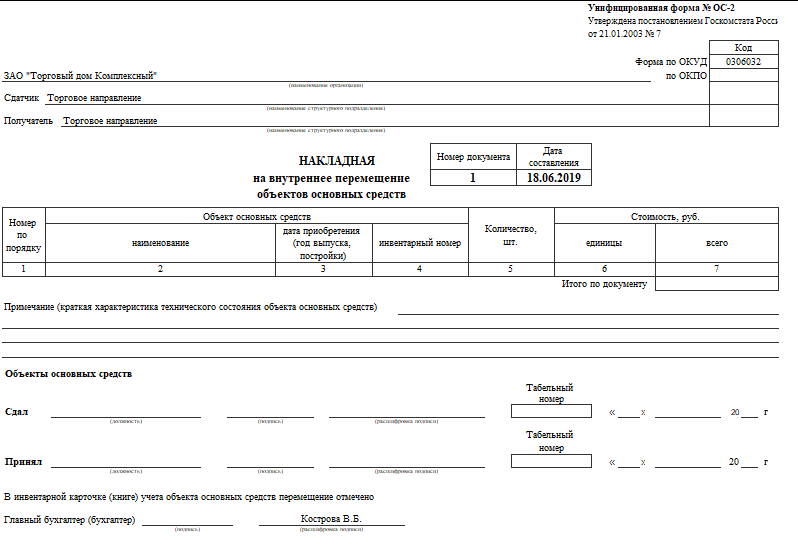

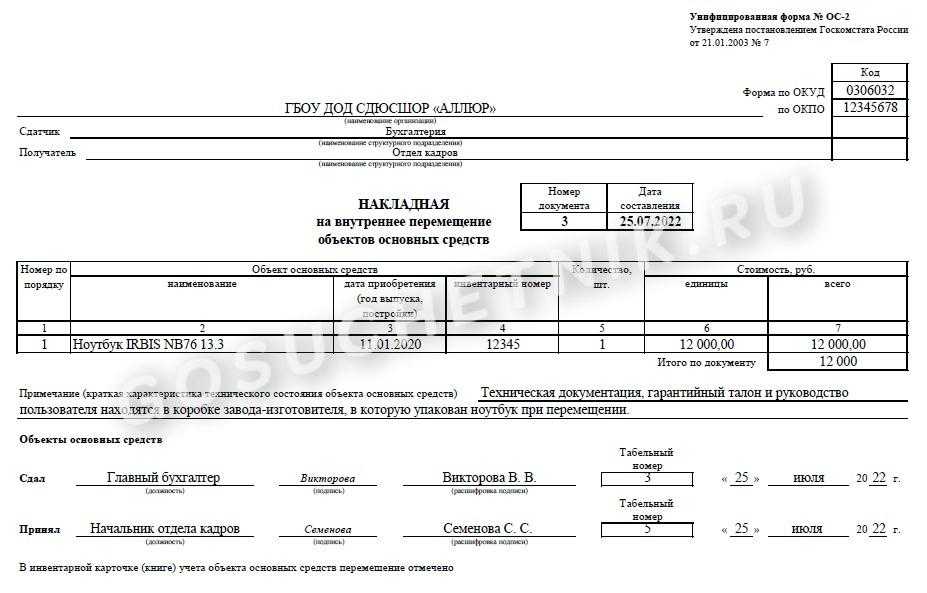

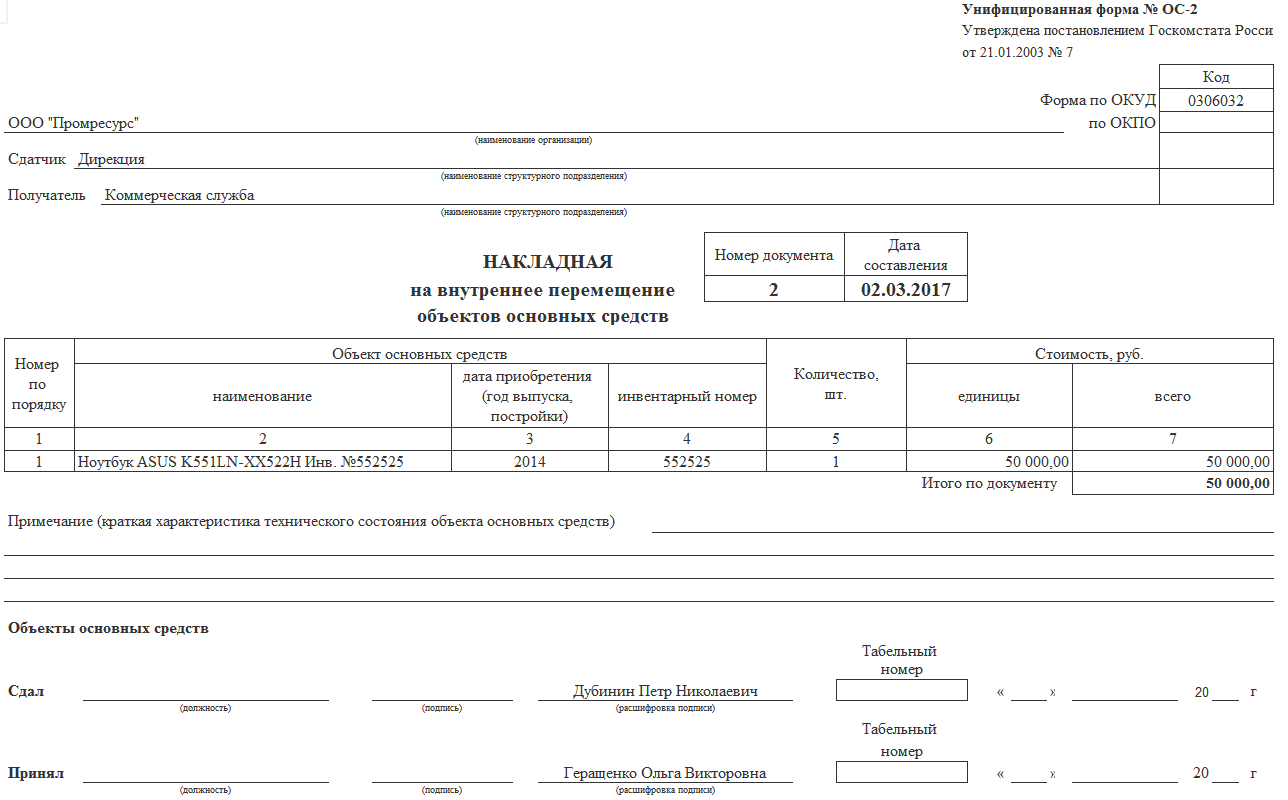

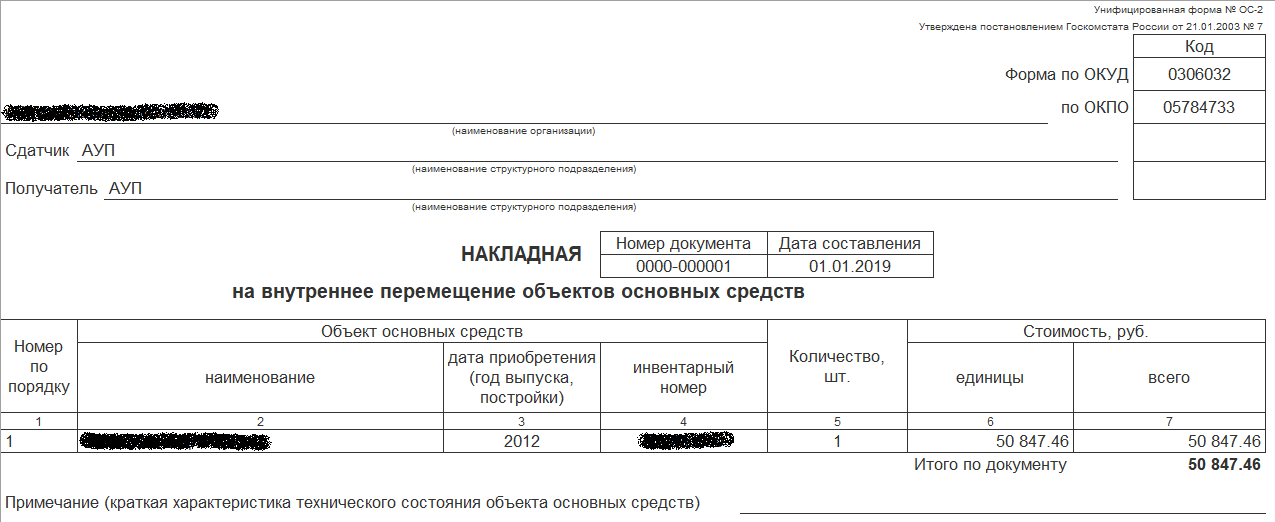

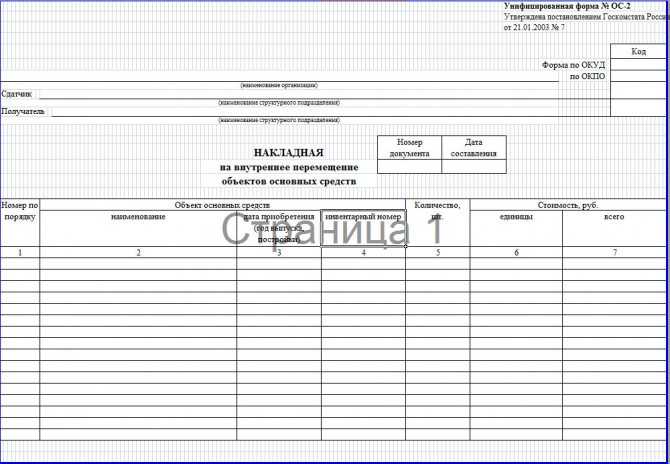

Алгоритм заполнения

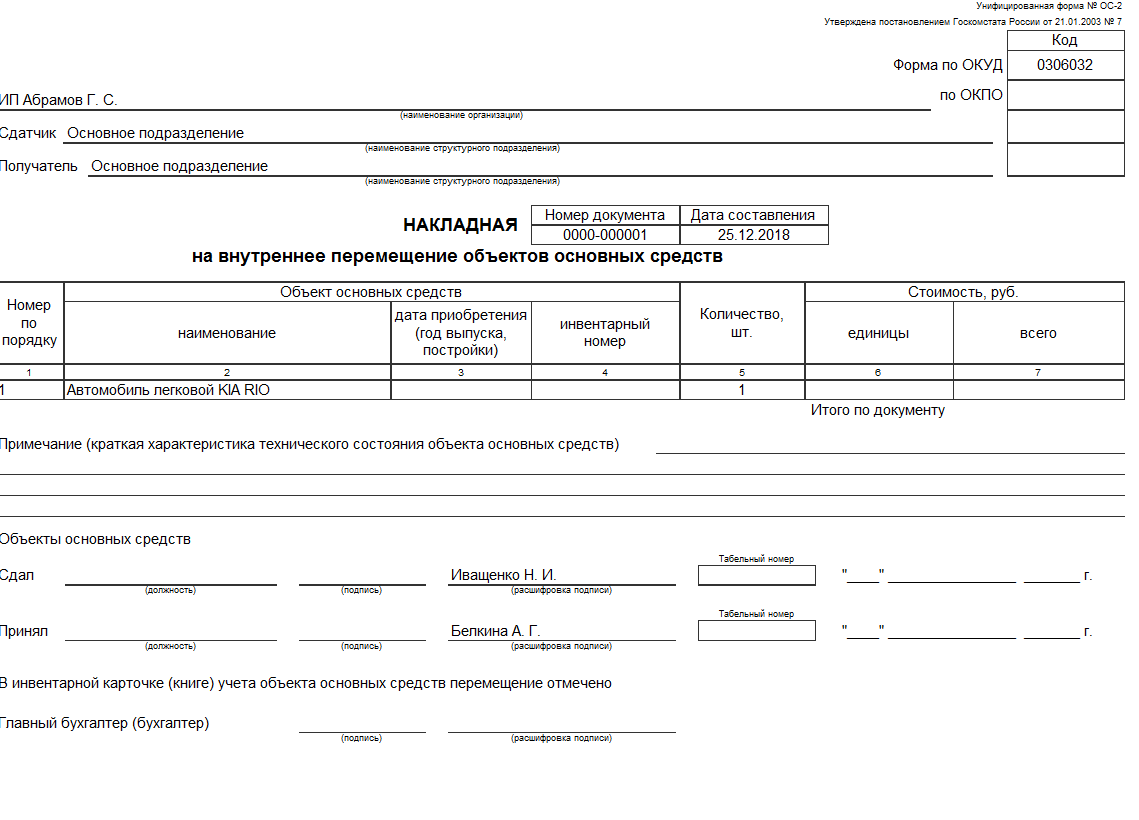

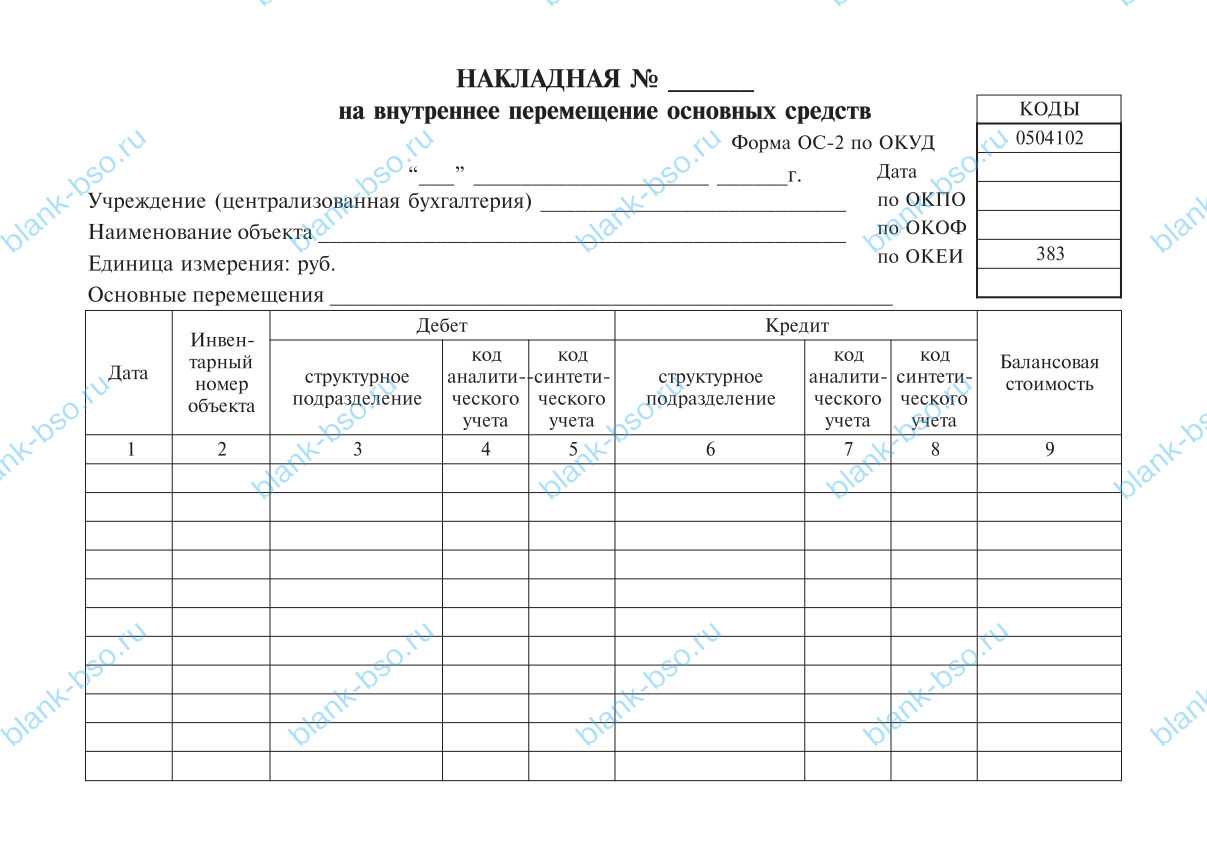

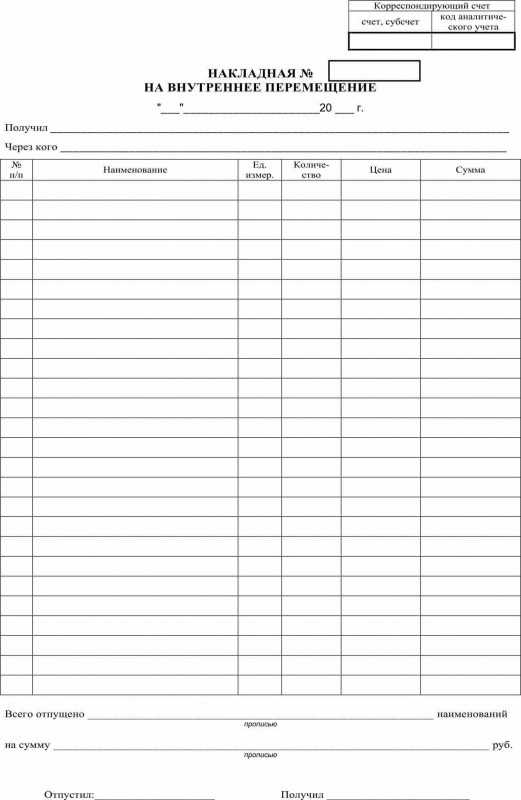

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком. После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно

Документы, которые также вас могут заинтересовать

- Согласие работника на обработку персональных данных

- Заказ на выдачу дел

- Лист фонда

- Номенклатура дел структурного подразделения организации

- Форма 7-п. Адресный ярлык на посылку

- Отчет о командировке

- Итоговая запись к номенклатуре дел организации

- Лист ознакомления с локальными нормативными актами

- Авианакладная

- Отказ от подтверждения денежных обязательств, подлежащих исполнению за счет средств бюджета города Климовска Московской области

- Отказ от подтверждения денежных обязательств Люберецкого финансового управления Министерства финансов Московской области

- Отказ на обращение о возможности примыкания к существующему железнодорожному пути

- Отказ Министерства финансов Московской области от постановки на учет или санкционирования оплаты в случае непринятия на учет бюджетного обязательства по основаниям, установленным законодательством Российской Федерации и Московской области, а также в случае представления документов, не соответствующих требованиям

- Отказ заказчика от договора подряда с требованием вернуть предоплату и возместить причиненные убытки (в случае, когда подрядчику была уплачена предоплата, а работы не проводились)

- Отказ гражданина от проведения медицинского вмешательства

- Отказ в согласовании документов территориального планирования, документации по планировке территории, архитектурно-строительной проектной документации, разрабатываемой для исторических поселений Московской области, и градостроительных регламентов, устанавливаемых в пределах территорий зон охраны объектов культурного наследия, включаемых в правила землепользования и застройки муниципальных образований

- Отказ в рассмотрении жалобы в Федеральной антимонопольной службе по рассмотрению дел по признакам нарушения законодательства Российской Федерации о рекламе (образец)

- Отказ в рассмотрении жалобы Федеральной антимонопольной службой России по исполнению государственной функции по осуществлению контроля за деятельностью администратора торговой системы оптового рынка электрической энергии (мощности) (образец)

- Отказ в приеме информации, содержащейся в заявлении о включении молодежного (детского) общественного объединения в Федеральный реестр молодежных и детских общественных объединений, пользующихся государственной поддержкой (образец)

- Отказ в приеме документов о передаче прав и обязанностей по договору водопользования другому лицу (образец)