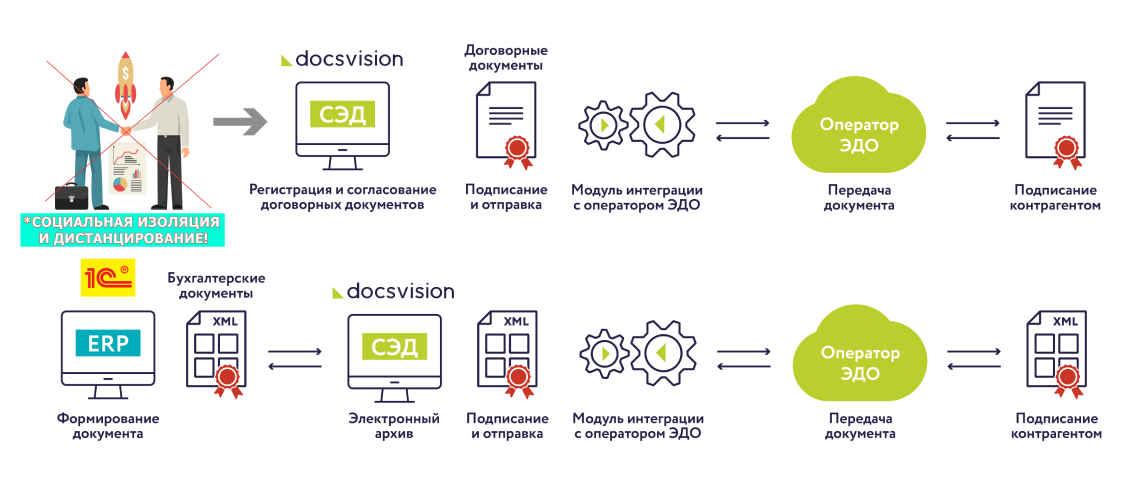

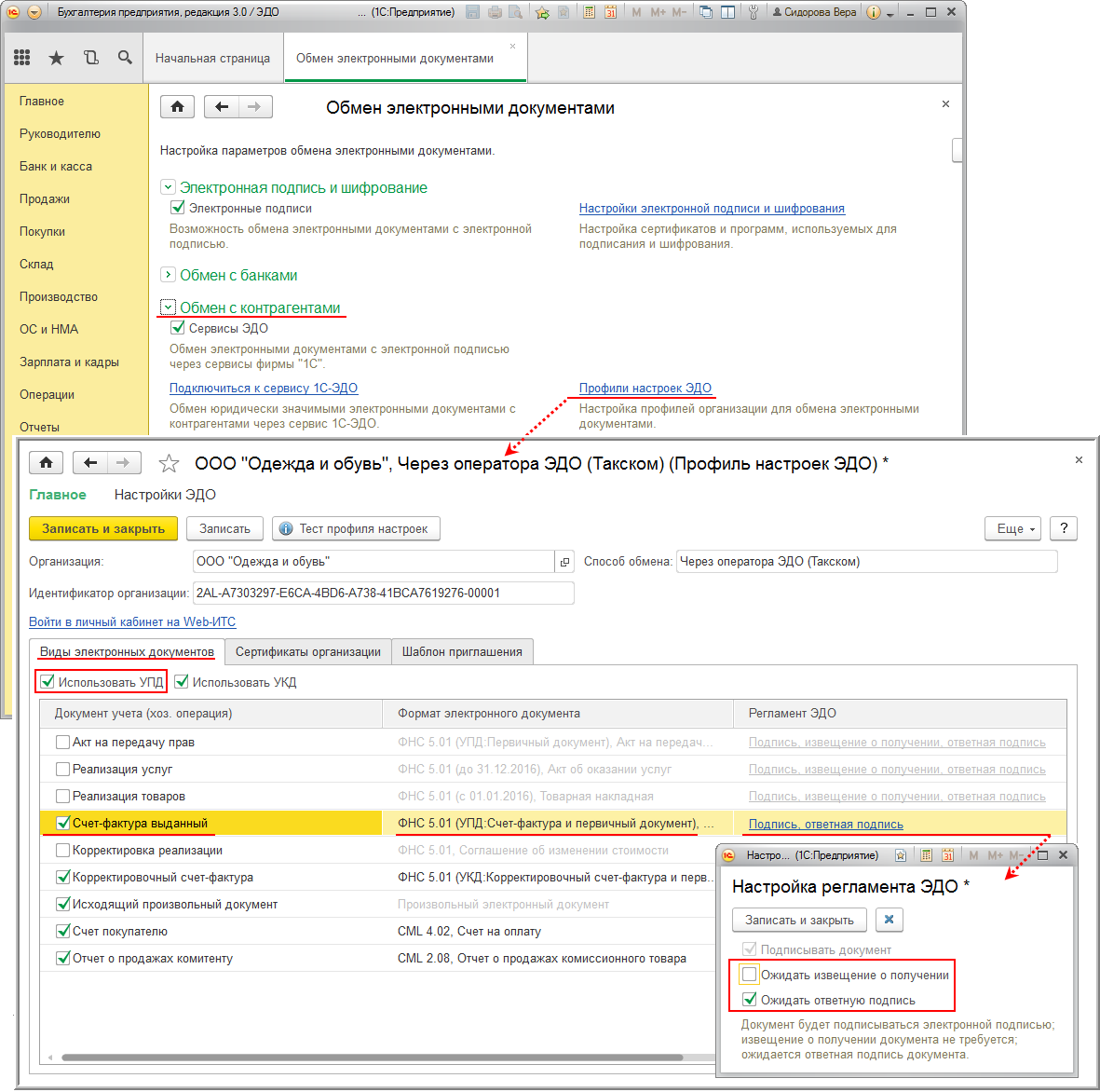

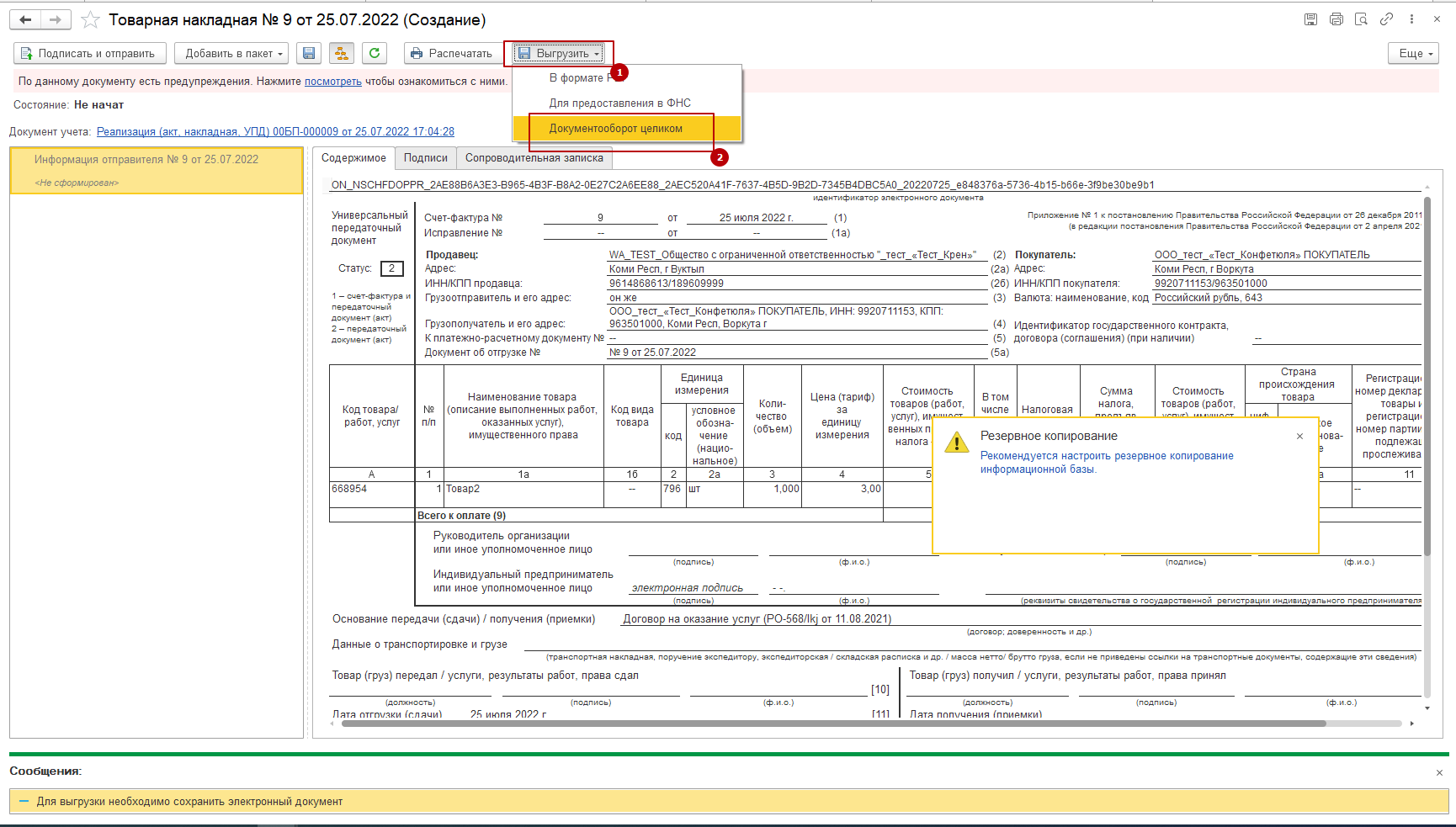

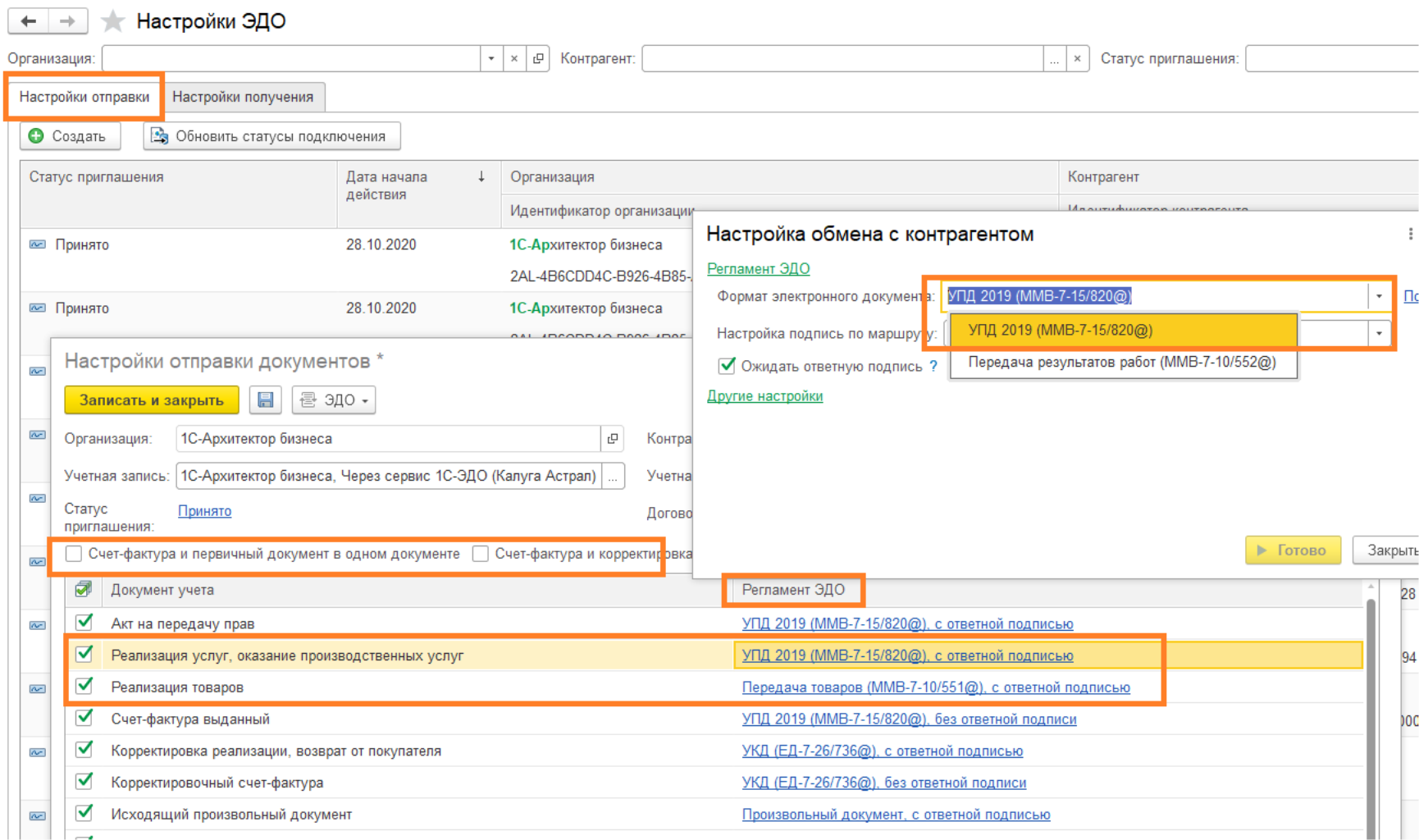

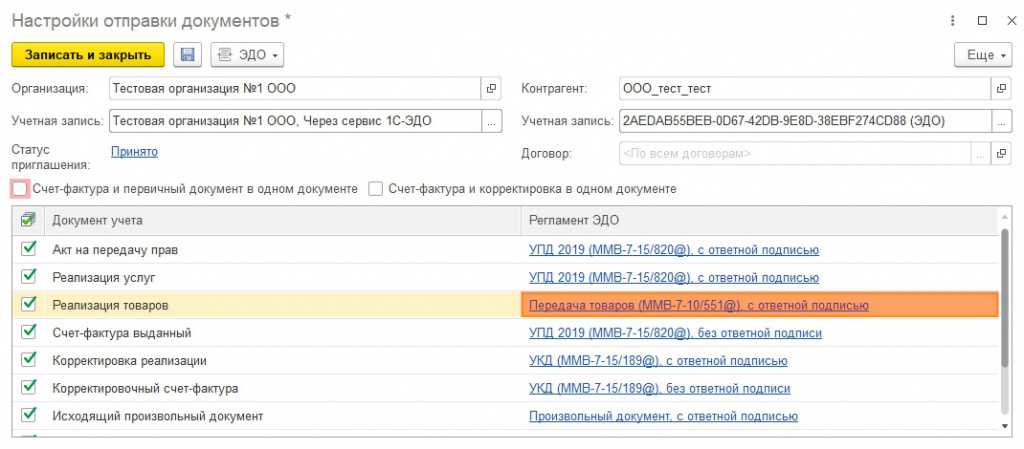

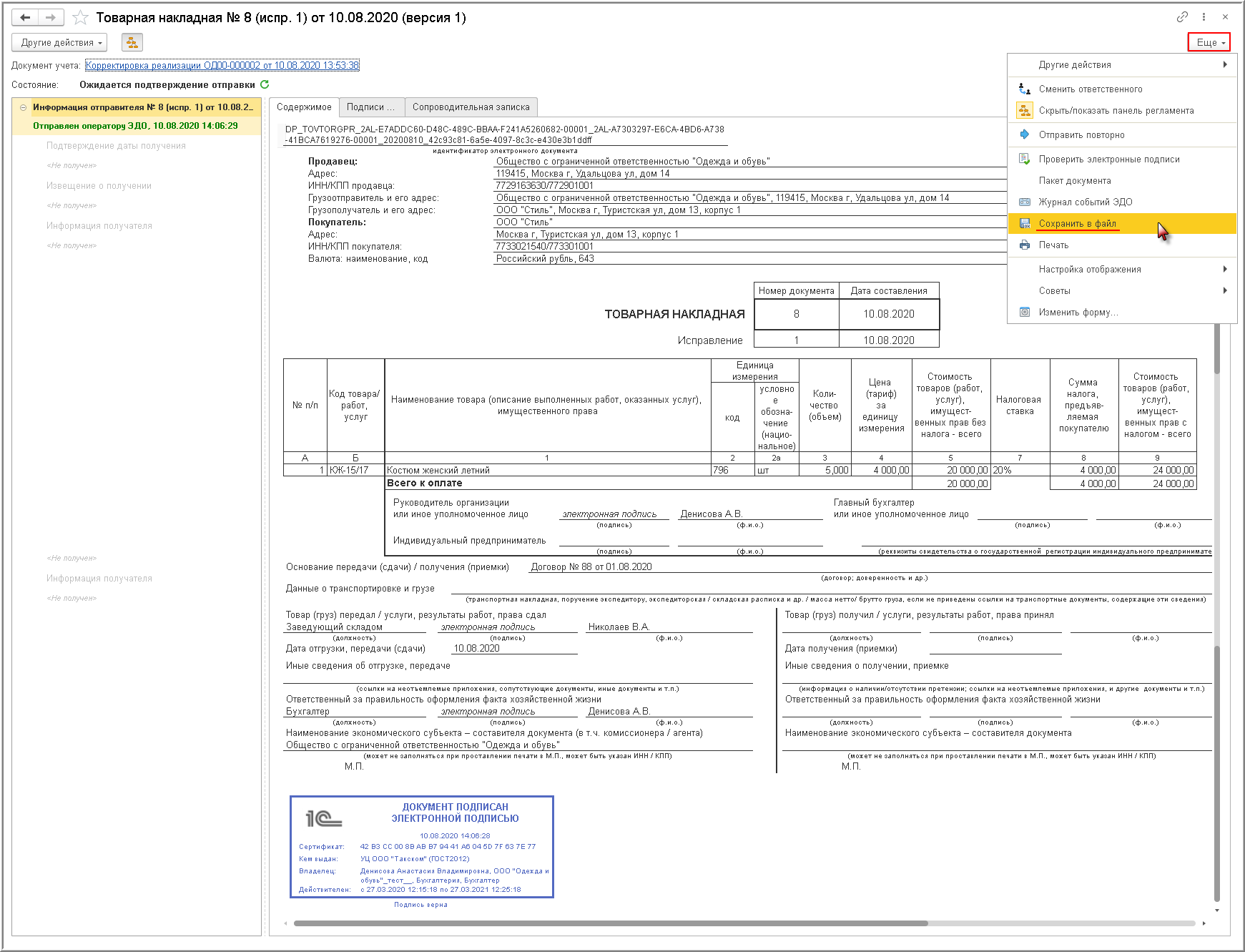

Переход на упд

Также поясняющая дополнительная информация о сделки может быть внесена в следующие поля УПД:

- 8 – документ, определяющий особенности сделки и дающий основание на ее выполнение (договор, соглашение, доверенность);

- 9 – сведения о перевозке ТМЦ при доставке собственными силами или транспортной компанией (наименование транспортного документа, его номер, дата), также могут быть указаны количественные параметры поставляемого груза – например, масса;

- 12 – дополнительная значимая информация об отгрузке, передаче, которую хочет сообщить продавец, исполнитель (ссылка на приложения и сопутствующие документы);

- 17 – дополнительная значимая информация о полученных ТМЦ, работах, услугах, которые хочет сообщить получатель, заказчик (претензии).

Заполнение всех этих строк можно посмотреть в образце УПД, который можно скачать ниже.

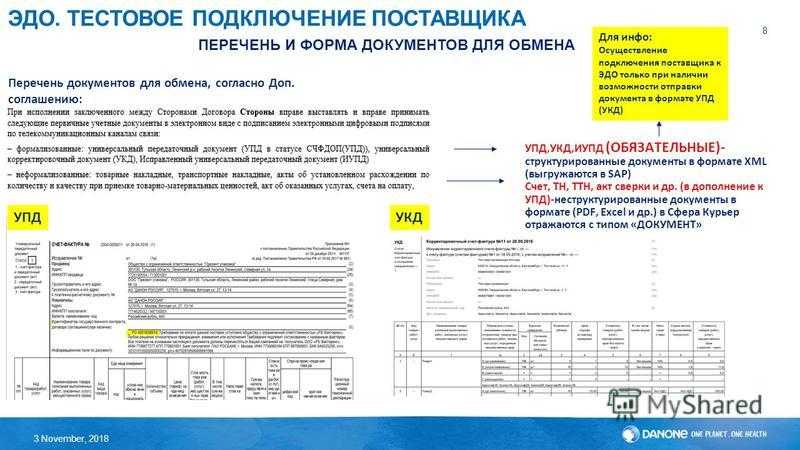

Электронный УПД: универсальный формат для трех типов документов

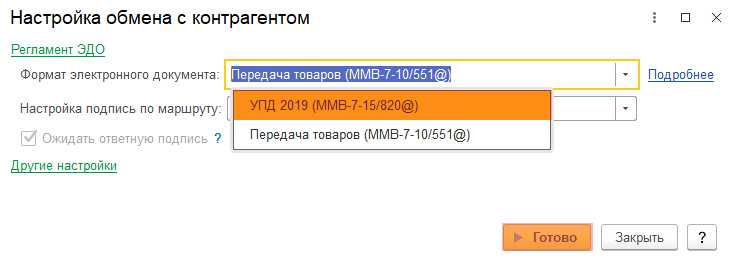

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

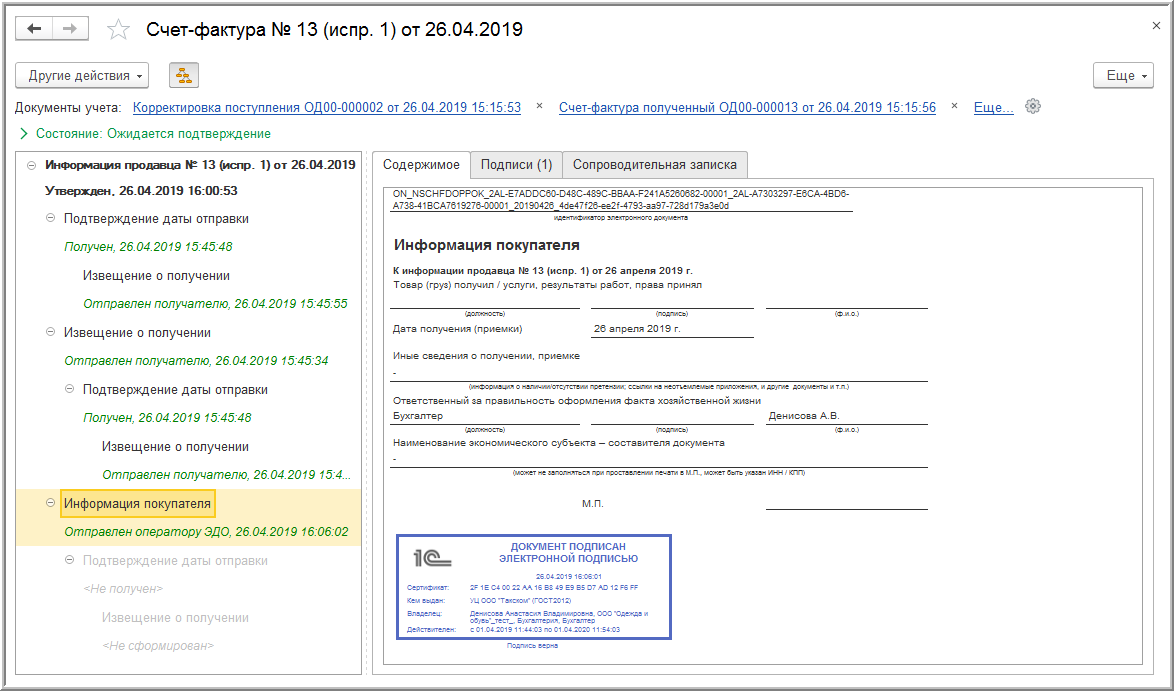

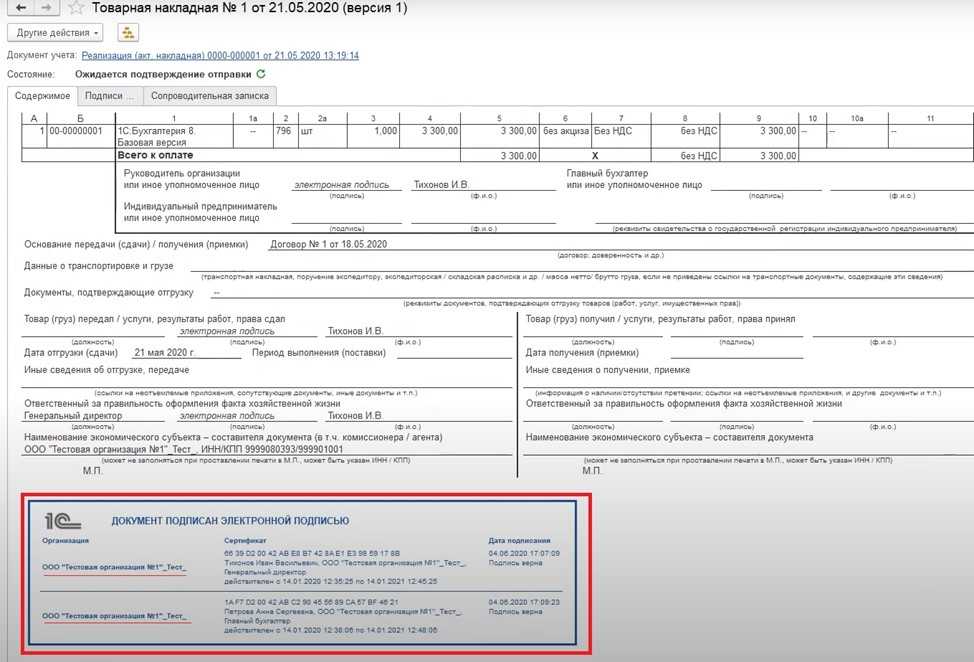

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Многие ли направления услуг можно включать в один УПД?

В одном универсальном передаточном документе (УПД) можно выставлять как товары, так и услуги. Однако не все виды услуг допускаются к одновременному включению в один УПД.

По правилам, установленным Федеральным законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», услуги могут быть включены в один УПД с товарами только в случае, если они являются принадлежностью или дополнительной частью товаров.

Например, если вы продаете компьютеры, то услуги по установке программного обеспечения или консультации по настройке компьютера могут быть включены в один УПД с самими компьютерами. Однако услуги, которые не являются принадлежностью или дополнительной частью товаров, должны быть выставлены в отдельном УПД.

Важно отметить, что услуги, включенные в один УПД с товарами, также должны быть описаны и ценообразованы отдельно от самих товаров. Итак, в одном УПД можно включать как товары, так и услуги, но только в случае, если услуги являются принадлежностью или дополнительной частью товаров

В противном случае, услуги должны быть выставлены в отдельном УПД

Итак, в одном УПД можно включать как товары, так и услуги, но только в случае, если услуги являются принадлежностью или дополнительной частью товаров. В противном случае, услуги должны быть выставлены в отдельном УПД.

| Товар | Услуга |

|---|---|

| Компьютер | Установка программного обеспечения |

| Компьютер | Консультация по настройке компьютера |

Какие услуги можно добавить в один УПД?

Универсальный передаточный документ (УПД) позволяет выставить счет на оплату как товаров, так и услуг. В одном УПД можно включить услуги различного характера и назначения.

Какие именно услуги можно добавить в один УПД? Приведем несколько примеров:

- Консультационные услуги. Это могут быть услуги специалиста-консультанта, юриста, бухгалтера и других профессионалов, оказывающих экспертную помощь и консультации в различных областях деятельности.

- Услуги обслуживания и ремонта. Сюда входят услуги по техническому обслуживанию, ремонту и настройке техники и оборудования, например, компьютеров, автомобилей, бытовой техники и т.д.

- Транспортные услуги. В рамках одного УПД можно указать услуги по грузоперевозкам, перебазировке техники, аренде и транспортировке различных материалов и товаров.

- Рекламные услуги. В одном УПД можно указать услуги по разработке и проведению рекламных кампаний, созданию дизайна рекламных материалов, размещению рекламы и другие рекламные услуги.

Это лишь небольшая часть услуг, которые можно добавить в один УПД

Важно помнить, что в документе должны быть указаны все услуги, оказанные в рамках одной сделки или договора. Также следует учесть, что каждая услуга должна быть наподобие товара представлена в УПД отдельной строкой с указанием ее названия, количества и стоимости

УПД на несколько продаж

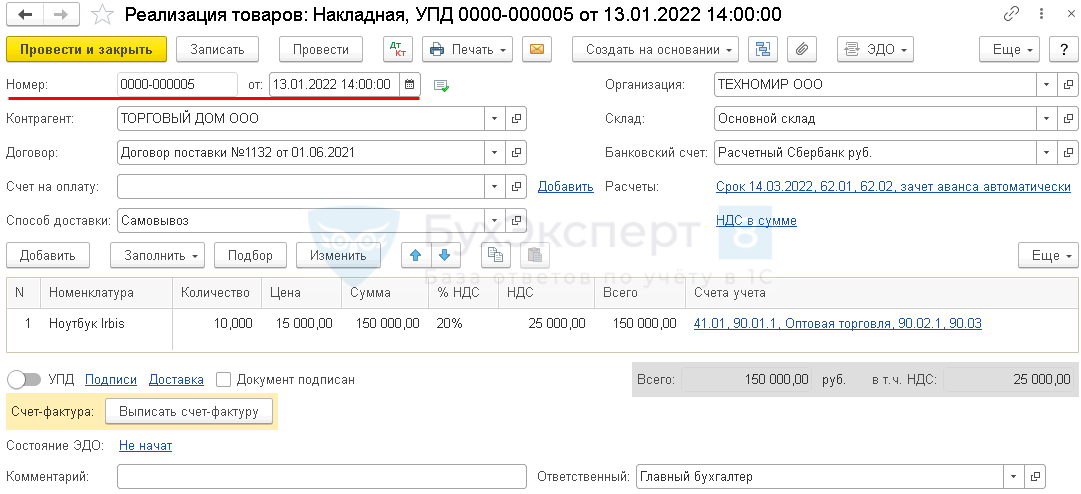

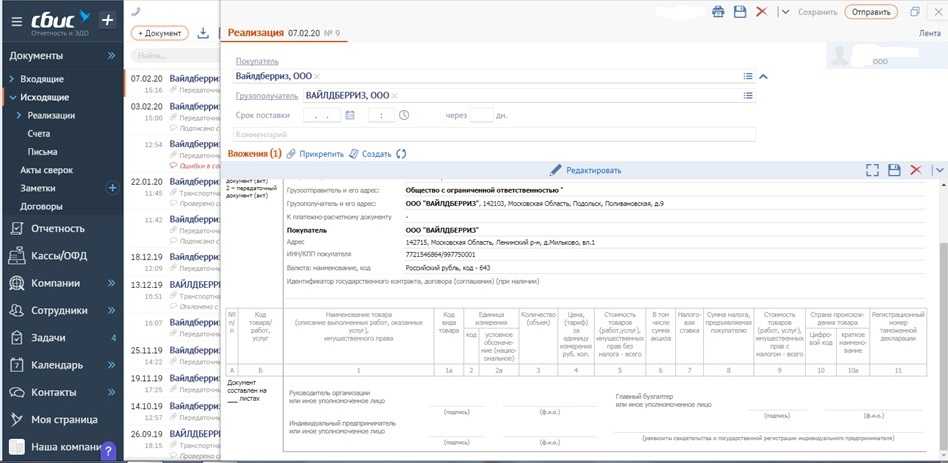

Реализация товаров и услуг

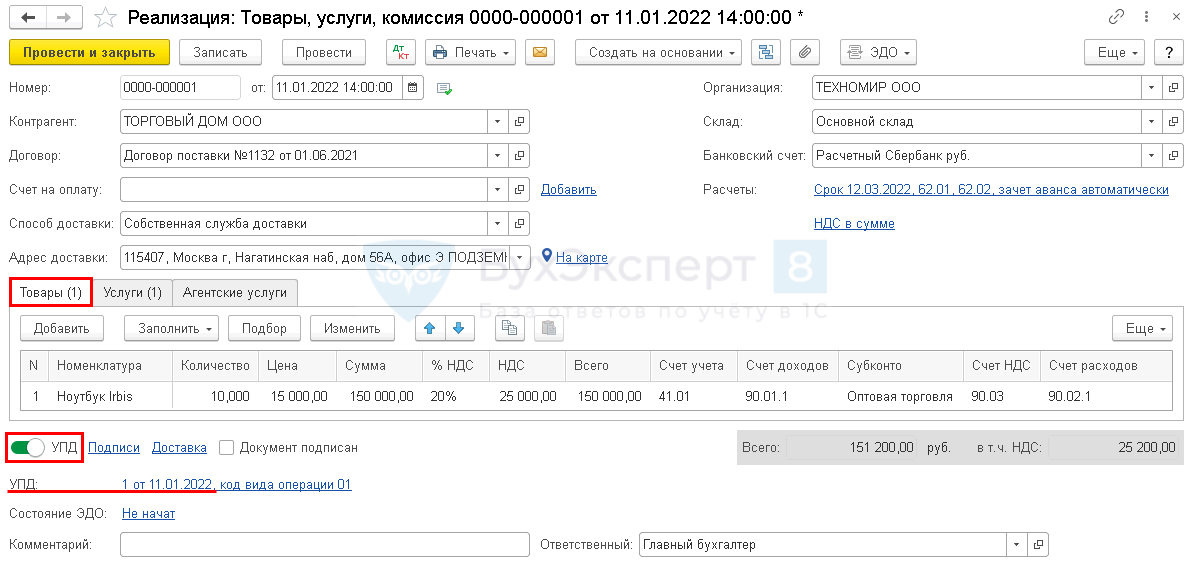

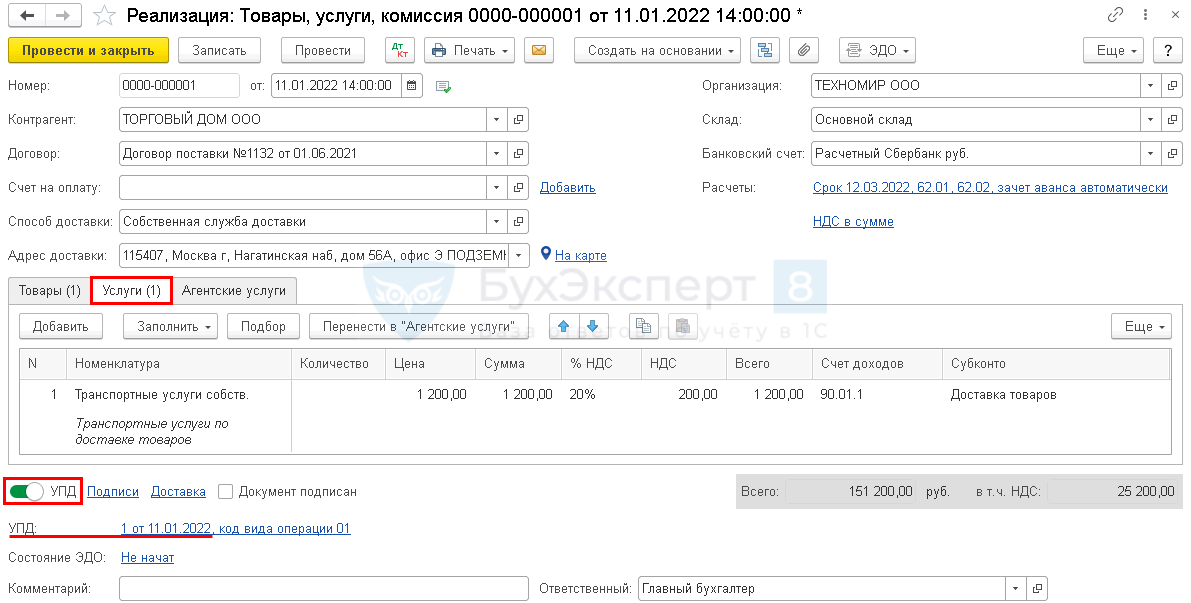

Реализацию товаров и услуг отразите одним документом Реализация (акт, накладная, УПД) вид операции Товары, Услуги, комиссия в разделе Продажи.

На вкладке Товары укажите продаваемые товары.

На вкладке Услуги укажите сопутствующие услуги.

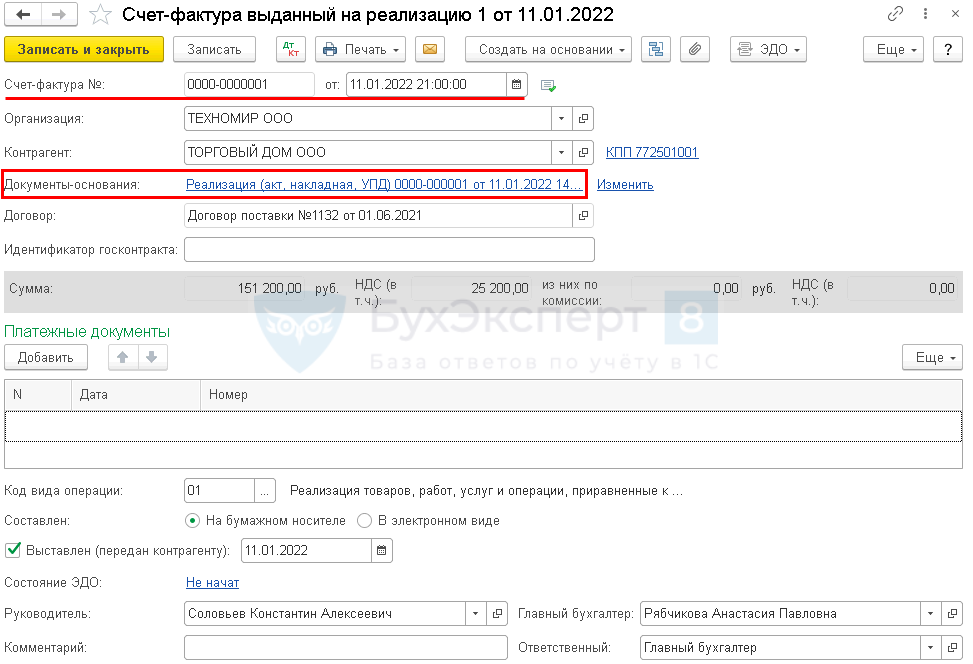

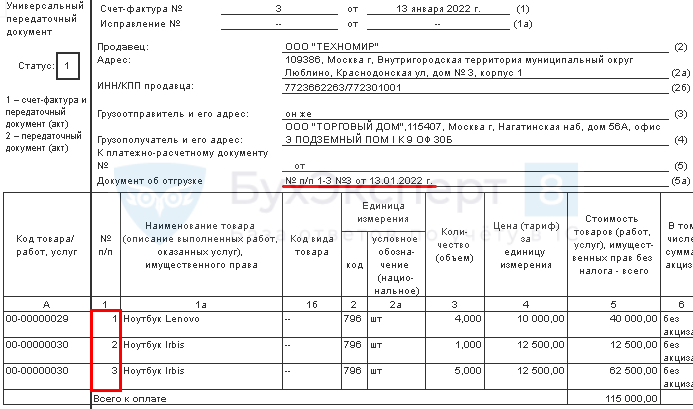

Установите переключатель УПД в нижней части формы документа. Тогда в качестве номера и даты УПД указываются реквизиты документа Счет-фактура выданный на реализацию, номер которому присваивается в хронологическом порядке в соответствии с нумерацией выданных СФ. Он может не совпадать с документом реализации — в нашем примере создан один УПД на товары и услуги № 1 от 11.01.2022. PDF

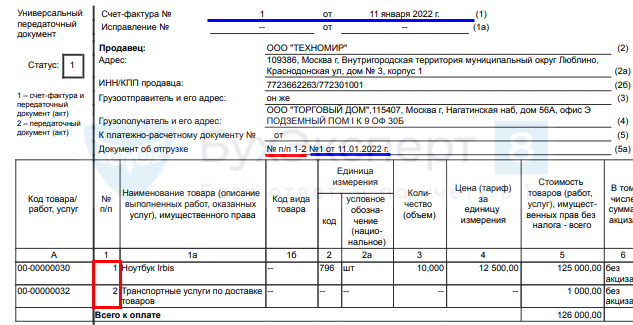

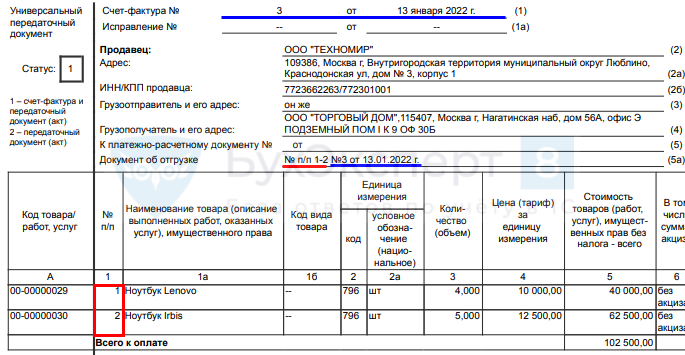

При этом в графе 5а указываются:

- номера позиций товаров из графы № п/п УПД;

- номер и дата УПД.

Реализация товаров

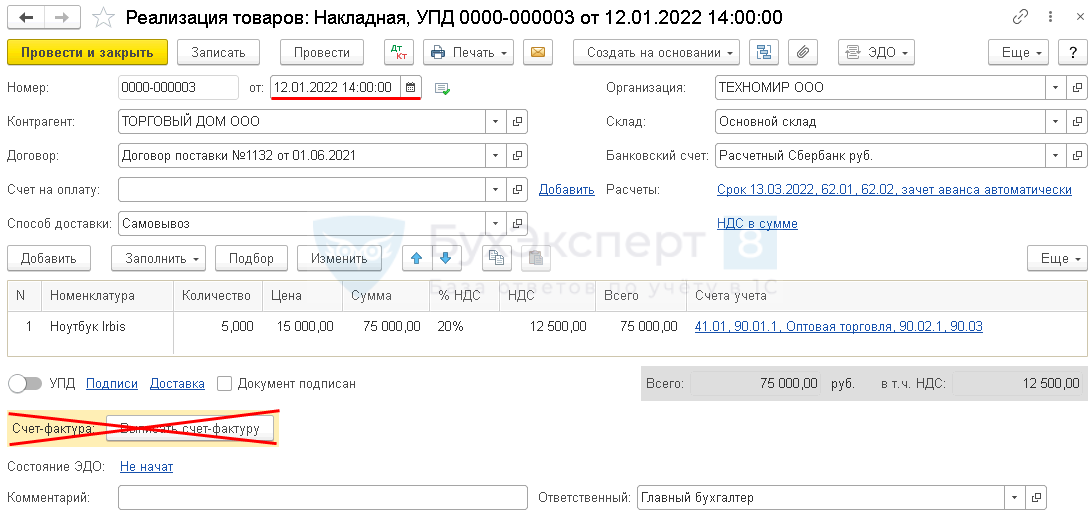

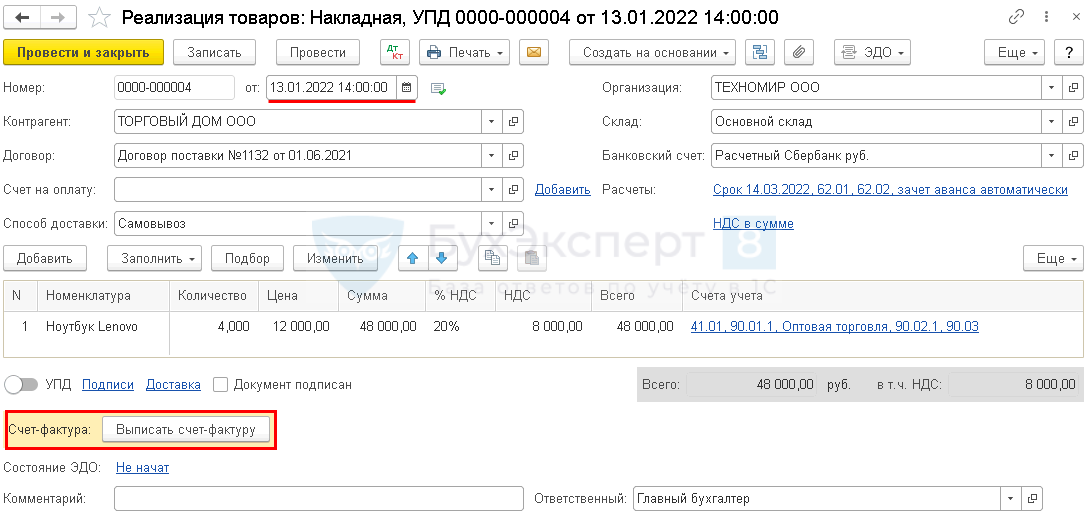

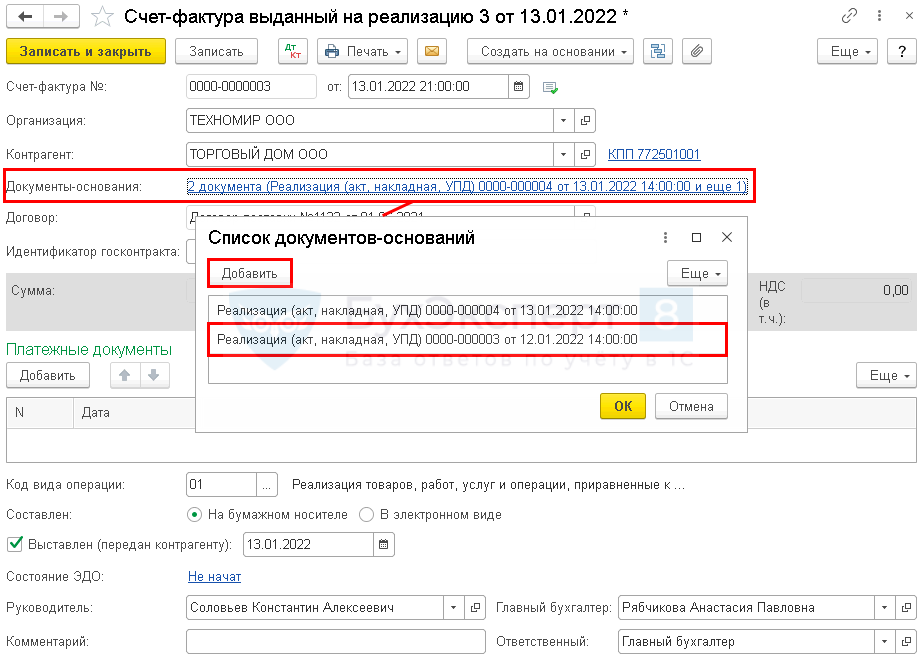

Если на несколько документов реализации товаров нужно выписать один УПД, отразите все реализации документом Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Продажи.

В первых документах счет-фактуру выписывать не нужно (счет-фактура должен быть по дате не раньше последнего документа реализации).

В последнем по дате создания документе выпишите счет-фактуру покупателю.

При этом в графе 5а указываются:

- номера позиций товаров из графы № п/п УПД;

- номер и дата УПД.

Если в документах реализации номенклатура повторяется, то в УПД она выводится отдельными строками по каждому документу.

Подробнее

Правила размещения товаров и услуг в УПД по ОСАГО

В соответствии с правилами размещения товаров и услуг в УПД по ОСАГО, действуют следующие правила и порядок:

1. Четкое указание наименований товаров и услуг:

В УПД необходимо точно указывать наименования предоставляемых товаров и услуг. В случае, если товары и услуги различаются по виду, типу или назначению, их следует указывать отдельно и подробно описывать.

2. Отражение количества товаров и объема услуг:

В УПД необходимо указывать количество предоставляемых товаров и объем оказываемых услуг. Для товаров следует указывать единицу измерения, а для услуг — период оказания.

3. Указание стоимости товаров и услуг:

В УПД следует указывать стоимость каждого товара и услуги в отдельности. При этом необходимо учитывать возможность предоставления скидок или надбавок, которые также следует отразить в документе.

4. Информация о перечне документов:

В УПД по ОСАГО необходимо указать перечень документов, которые должны быть предоставлены для получения товаров и услуг. Это поможет избежать недоразумений и ускорить процесс получения страховки.

5. Реквизиты организации:

В УПД следует указать реквизиты организации, выставляющей документ, включая наименование, адрес и контактную информацию. Это поможет связаться с компанией в случае необходимости или возникновении вопросов.

6. Подпись и печать:

В УПД следует предусмотреть место для подписи и печати организации, выставляющей документ, а также пространство для подписи клиента или получателя товаров и услуг. Это позволит подтвердить факт получения и оказания товаров и услуг.

Соблюдение правил размещения товаров и услуг в УПД по ОСАГО является важным условием корректности и законности оформления страховки гражданской ответственности владельцев транспортных средств. Это также позволяет избежать возможных проблем и споров в будущем.

Заполнение упд

Внимание

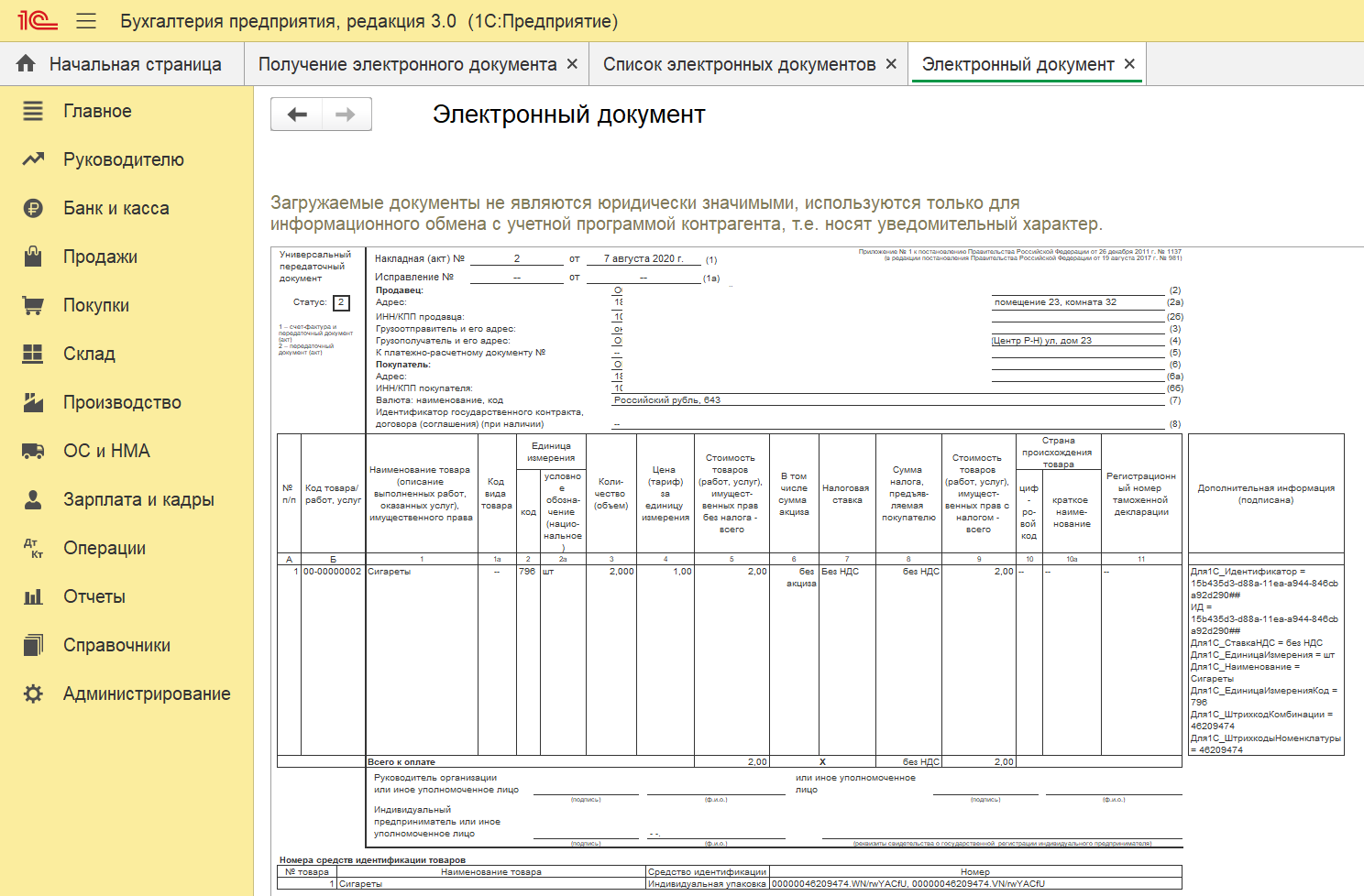

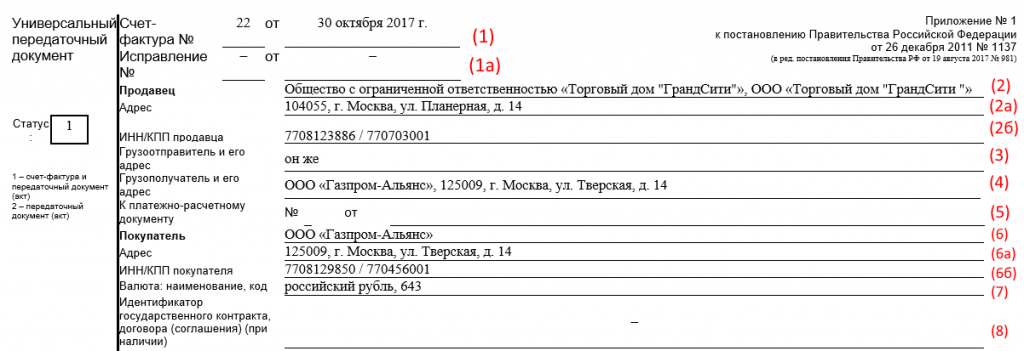

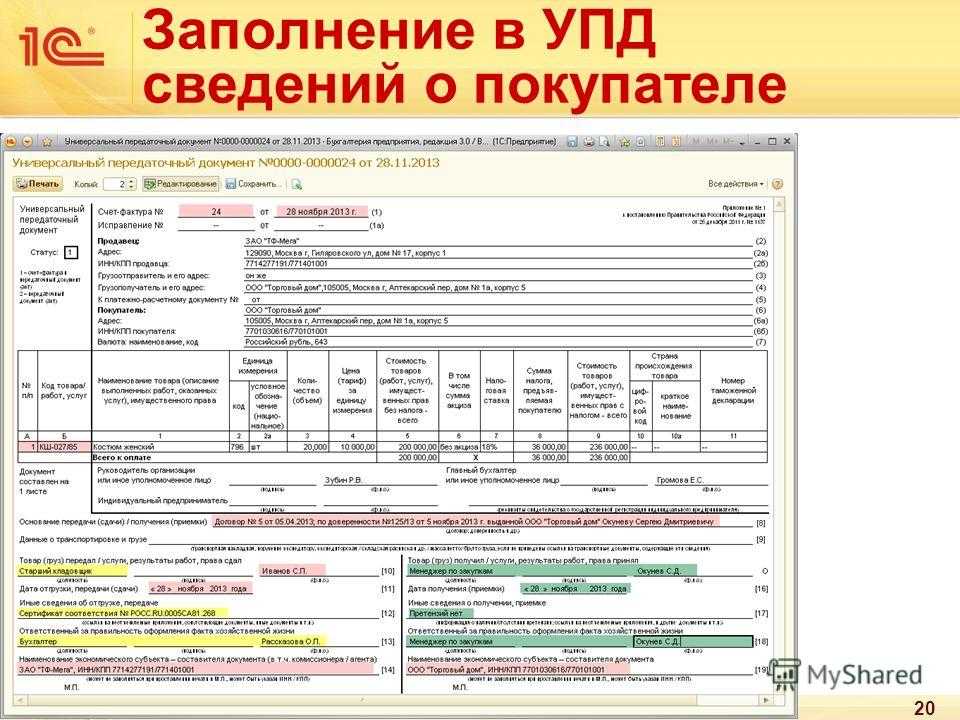

Универсальный передаточный документ (УПД) С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь. Оформление с помощью УПД реализации товаров продавцом, применяющим упрощенную систему налогообложения, в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере. Пример Организация ООО «Радуга» (продавец), применяющая упрощенную систему налогообложения, заключила с ООО «Торговый дом» (покупатель) договор купли-продажи 20 шт.

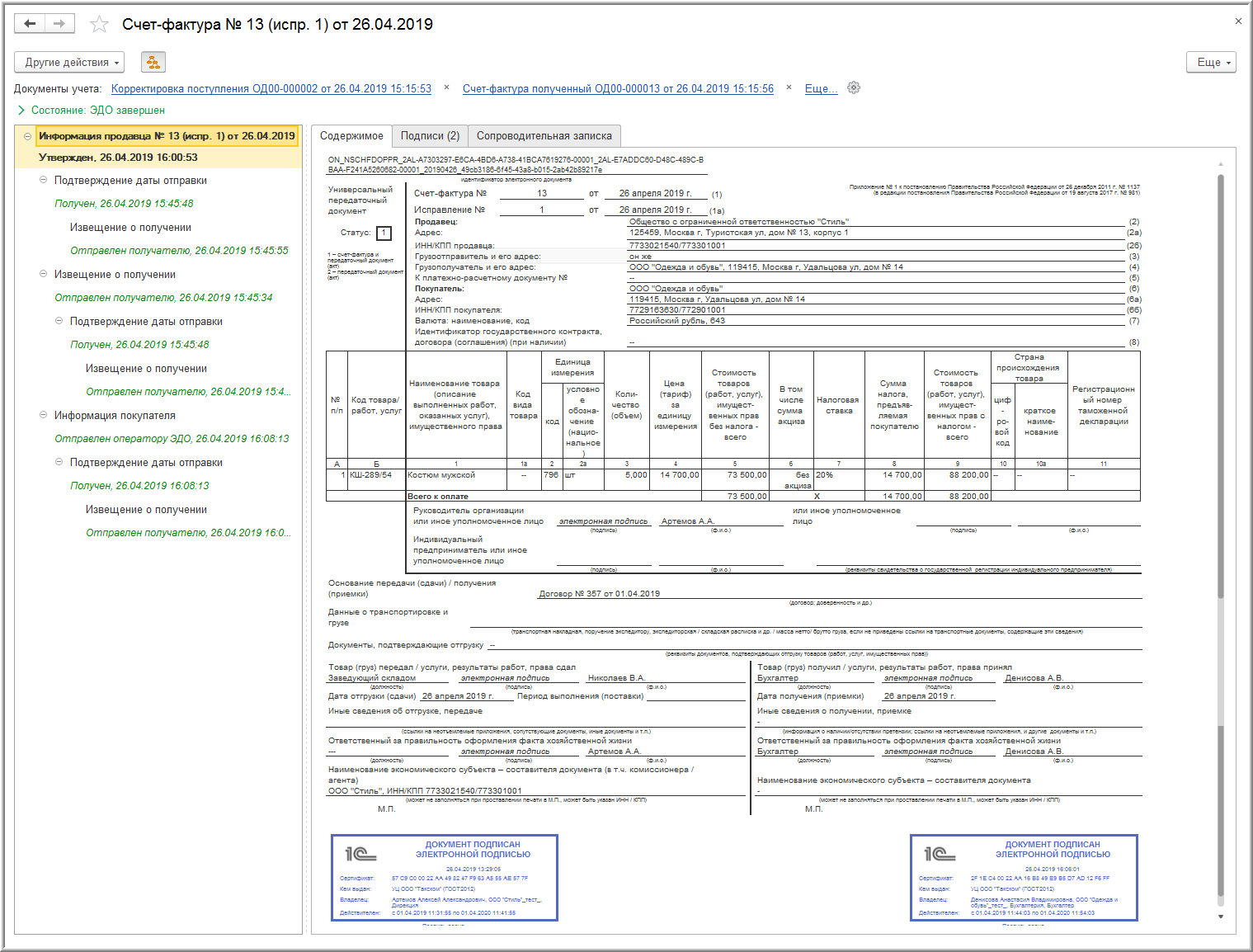

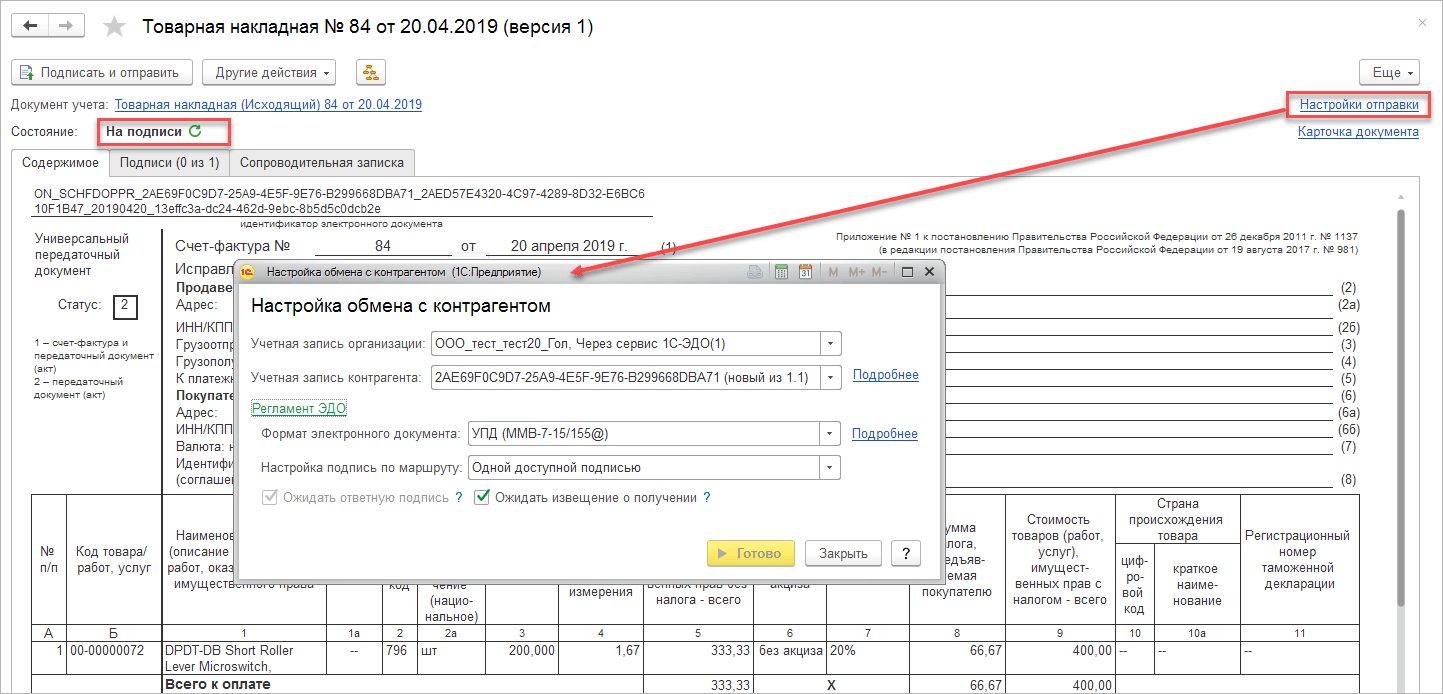

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Порядок выставления товаров и услуг в едином УПД

Единый универсальный передаточный документ (УПД) представляет собой документ, который используется для передачи информации о ндивидуальном предпринимателе или юридическом лице в избранной форме в налоговые органы. В УПД указывается информация о товарах и услугах, оказанных предпринимателем или юридическим лицом.

В одном УПД можно выставлять как товары, так и услуги. Для этого необходимо внести соответствующую информацию о товарах и услугах, включая их названия, стоимость и количество.

Порядок выставления товаров и услуг в едином УПД следующий:

- Указание информации о товарах и услугах, включая их наименования, стоимость и количество.

- Учет всех необходимых данных о заказчике и поставщике товаров или услуг.

- Заполнение реквизитов УПД, включая дату выставления, номер и прочую необходимую информацию.

- Подписание УПД уполномоченным представителем предпринимателя или юридического лица.

- Отправка УПД в налоговые органы в соответствии с установленными требованиями.

Важно помнить, что в УПД должны быть указаны все товары и услуги, оказанные или принятые на передачу предпринимателем или юридическим лицом в течение определенного периода времени. Неправильное оформление УПД или несоответствие информации в документе могут привести к штрафным санкциям и иным негативным последствиям

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

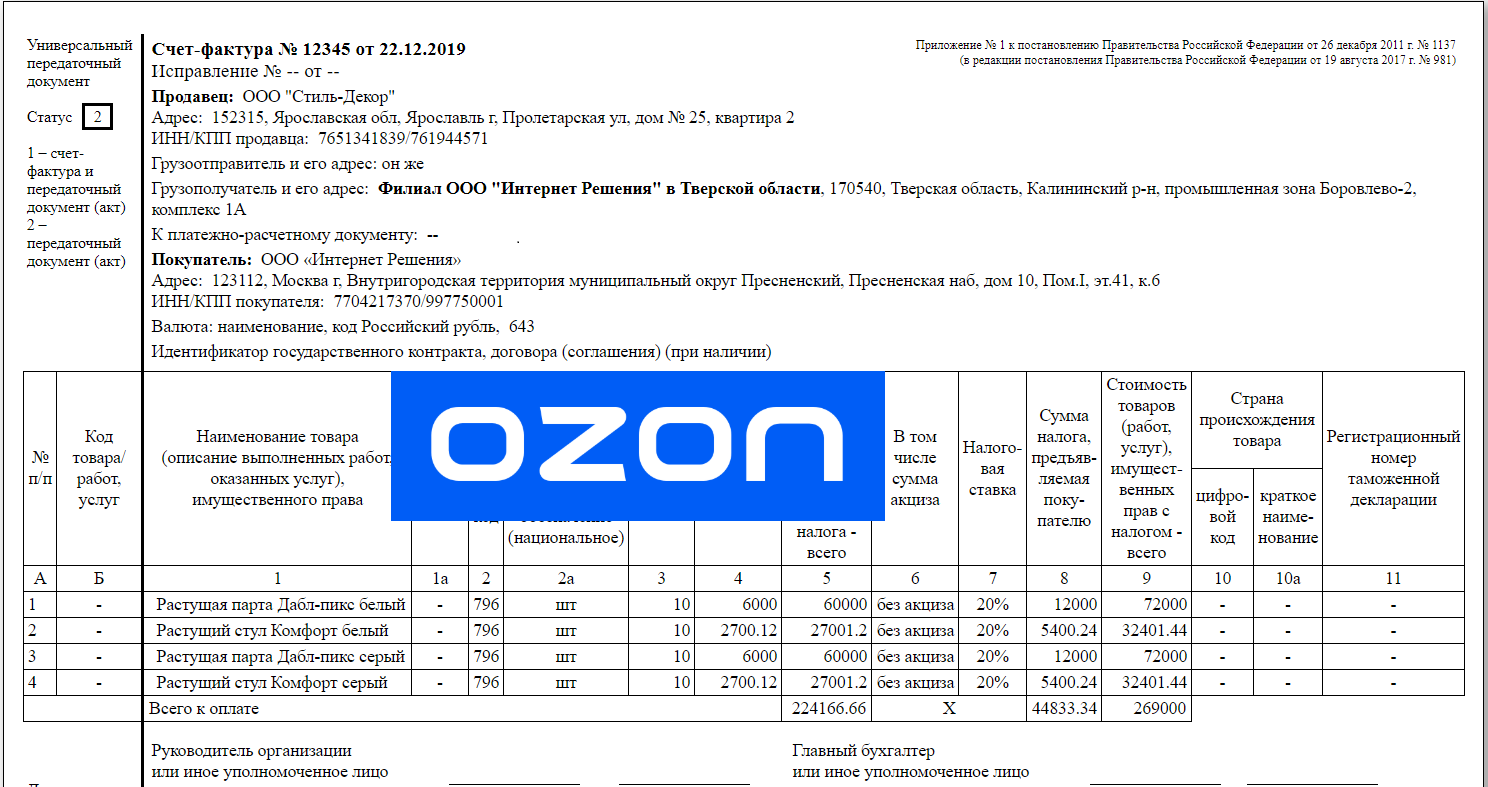

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)»

Это важно для аутсорсеров и агентов

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

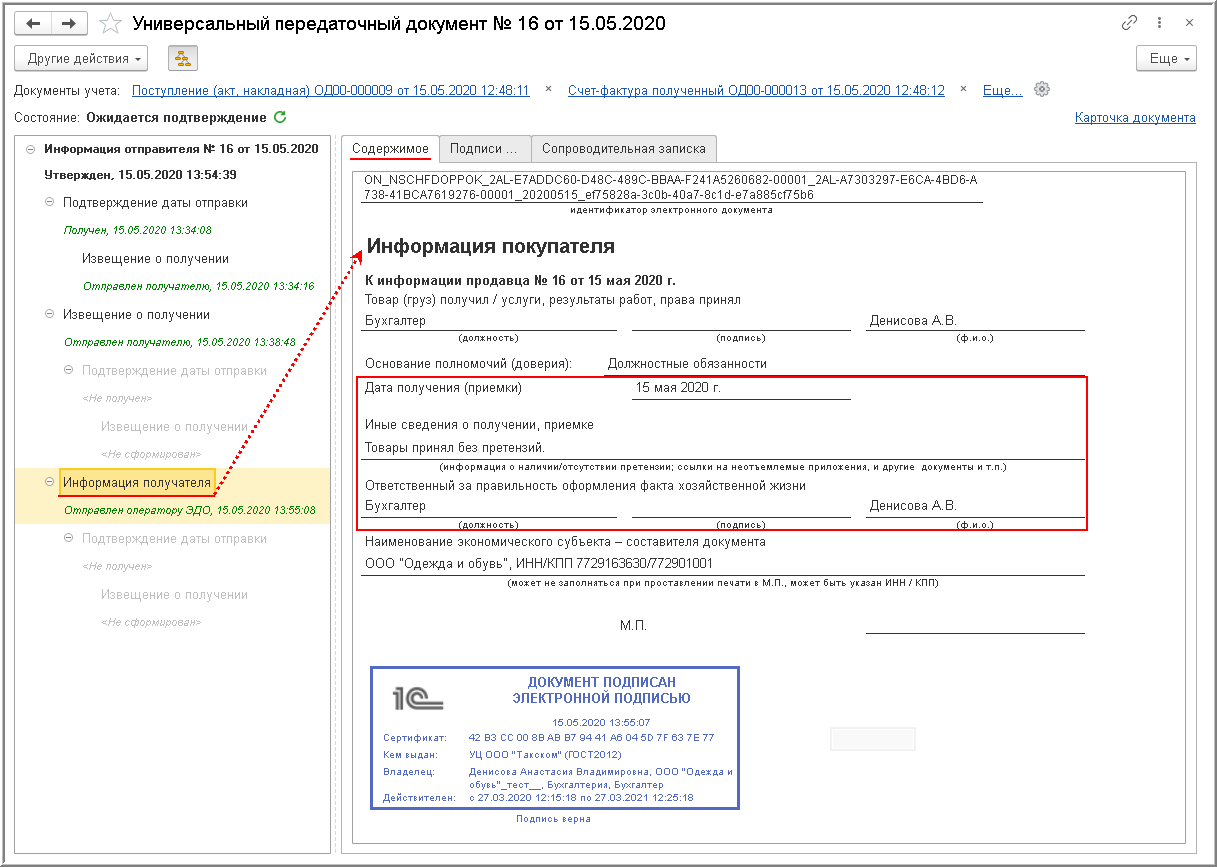

Приемка на основании УПД

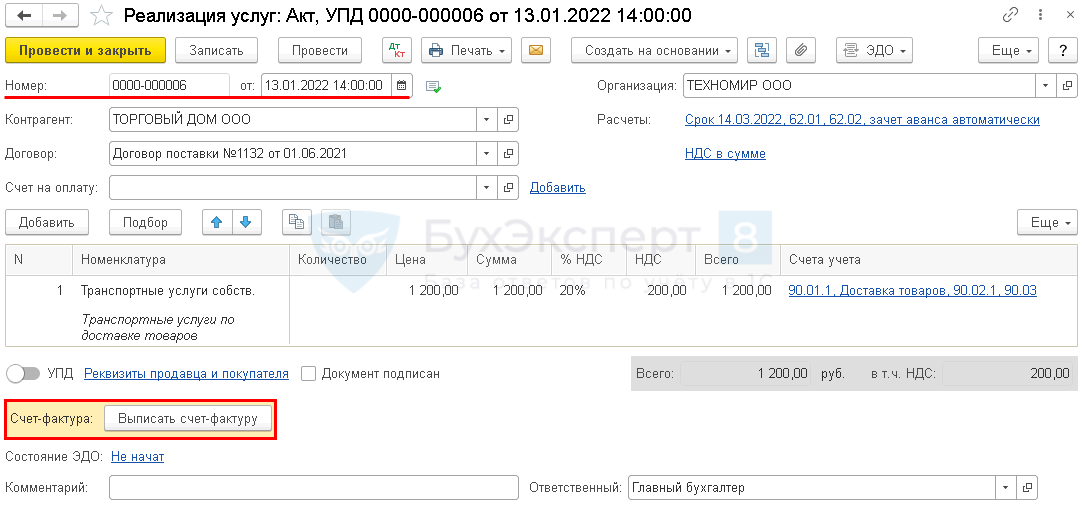

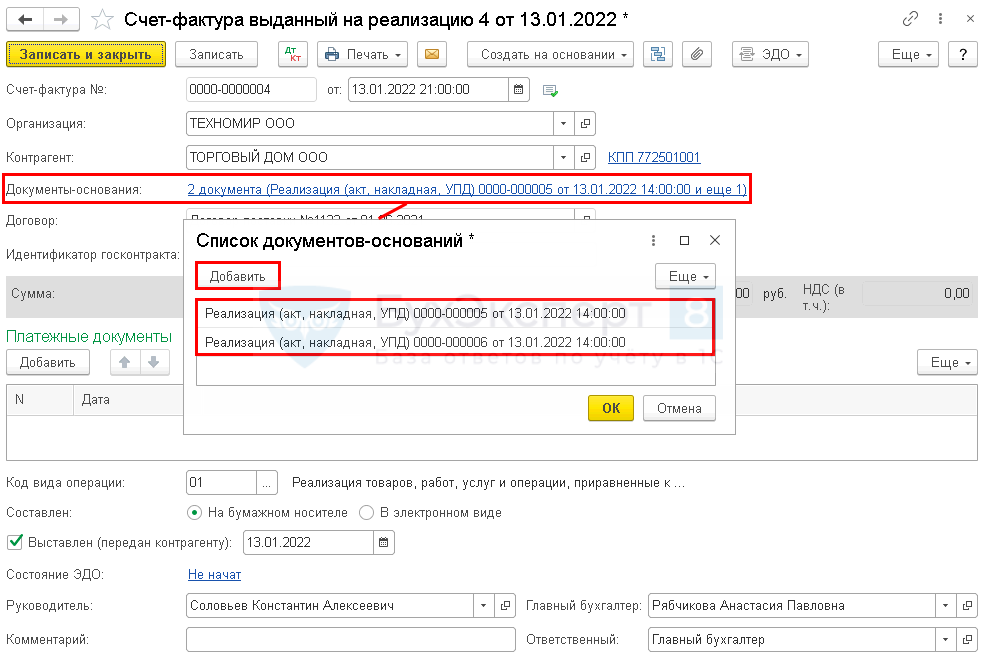

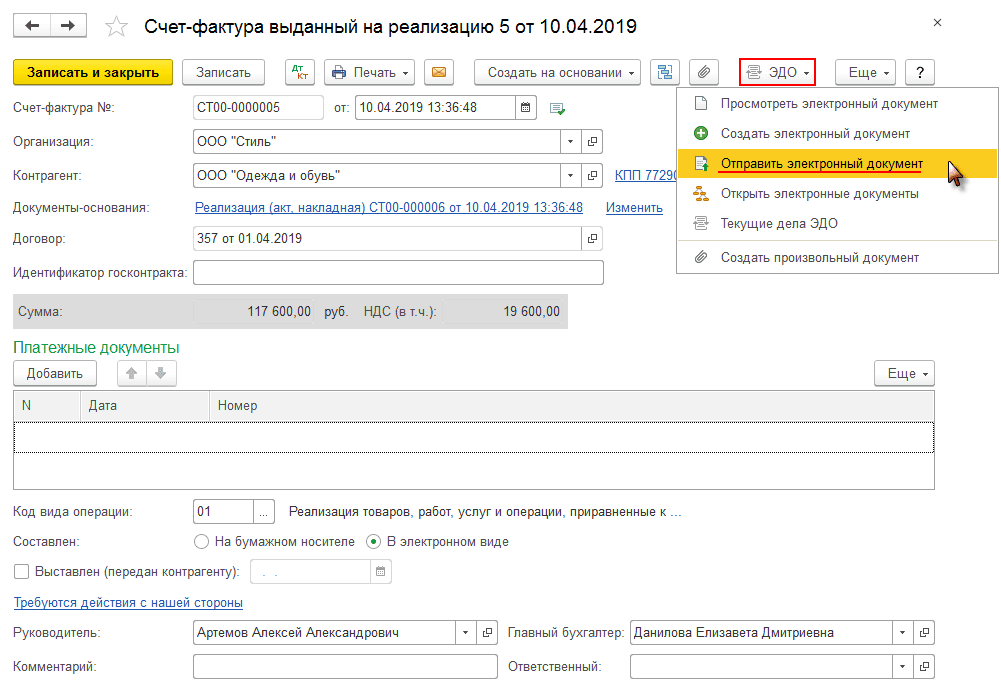

Счет-фактура на несколько продаж

Реализация товаров и услуг

Отразите реализацию товаров документом Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Продажи.

Реализацию сопутствующих услуг отразите документом Реализация (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Продажи.

Выпишите счет-фактуру из любого документа реализации, при разнице в датах — из более позднего.

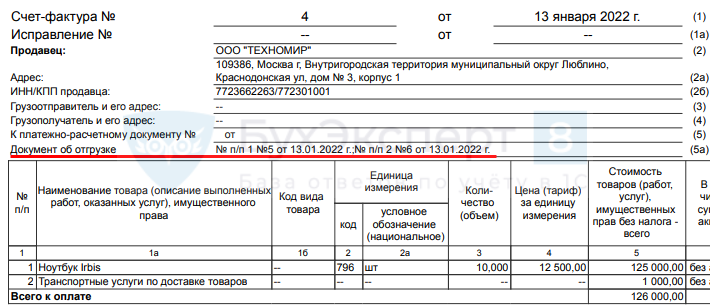

При этом в графе 5а указываются:

- номера позиций товаров из графы № п/п всех документов реализации;

- номера и даты всех документов реализации.

Реализация товаров

При оформлении одного СФ на несколько реализаций товаров порядок действий аналогичный:

Теперь вы знаете, как сделать УПД в 1С 8.3 Бухгалтерия даже в сложном случае.

УПД со статусом 1

Подраздел со счетом-фактурой

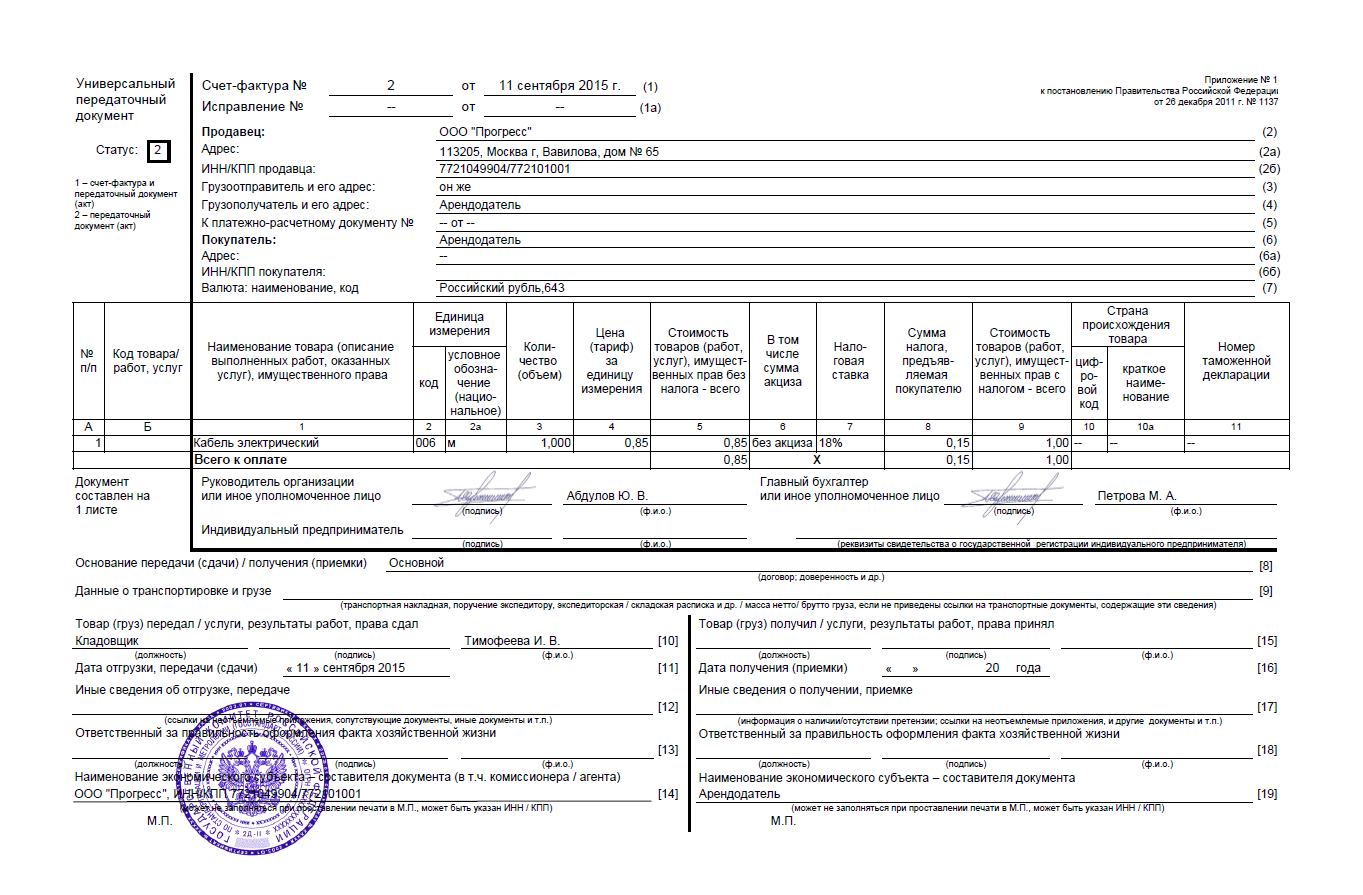

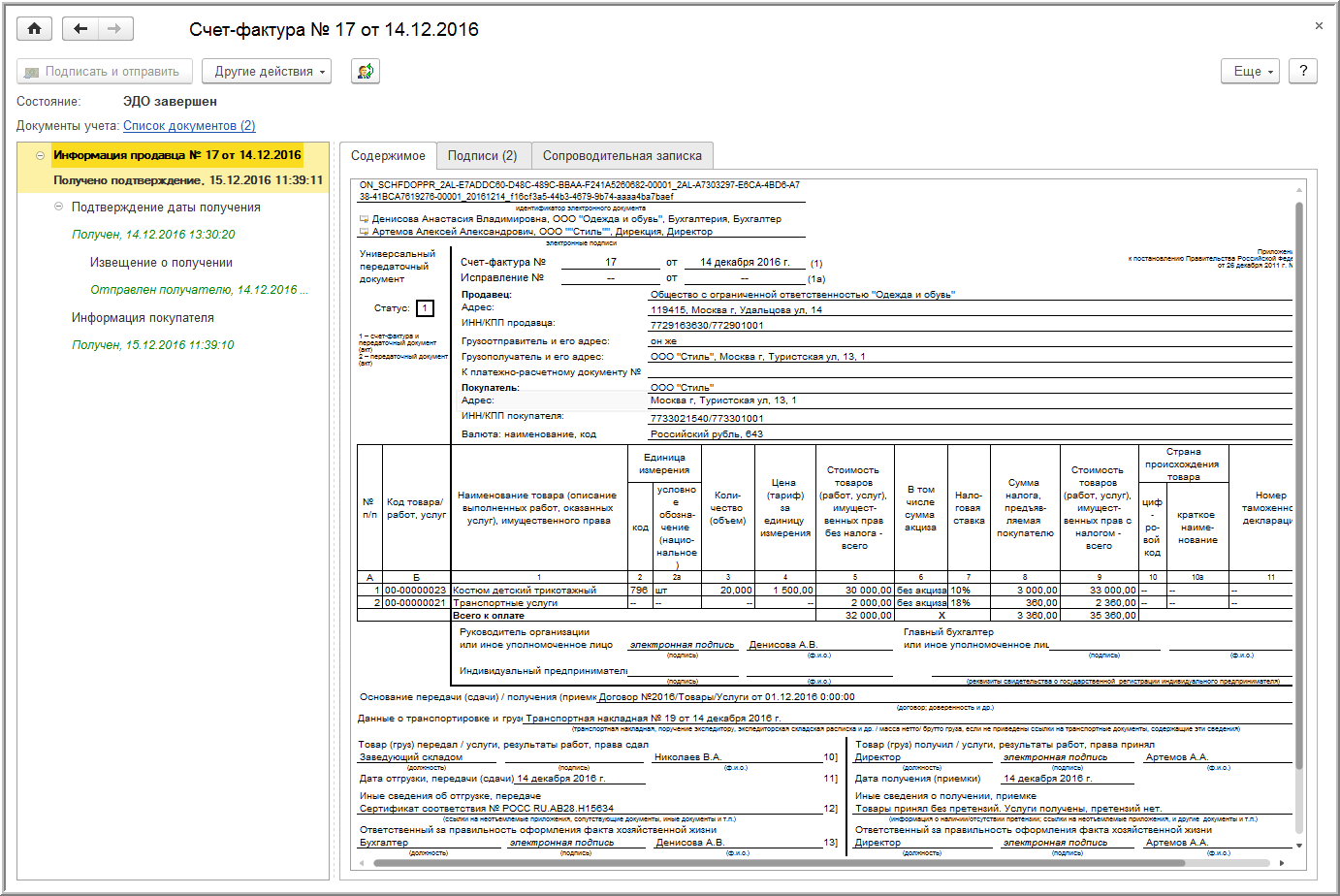

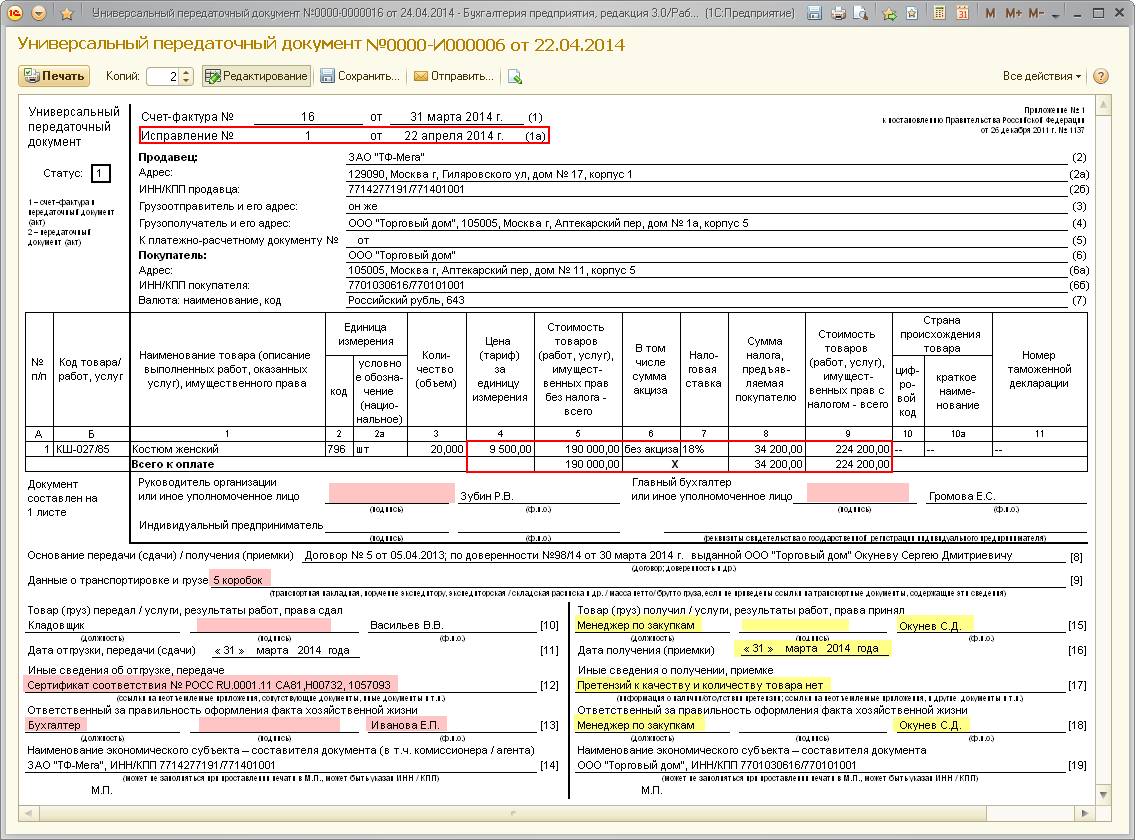

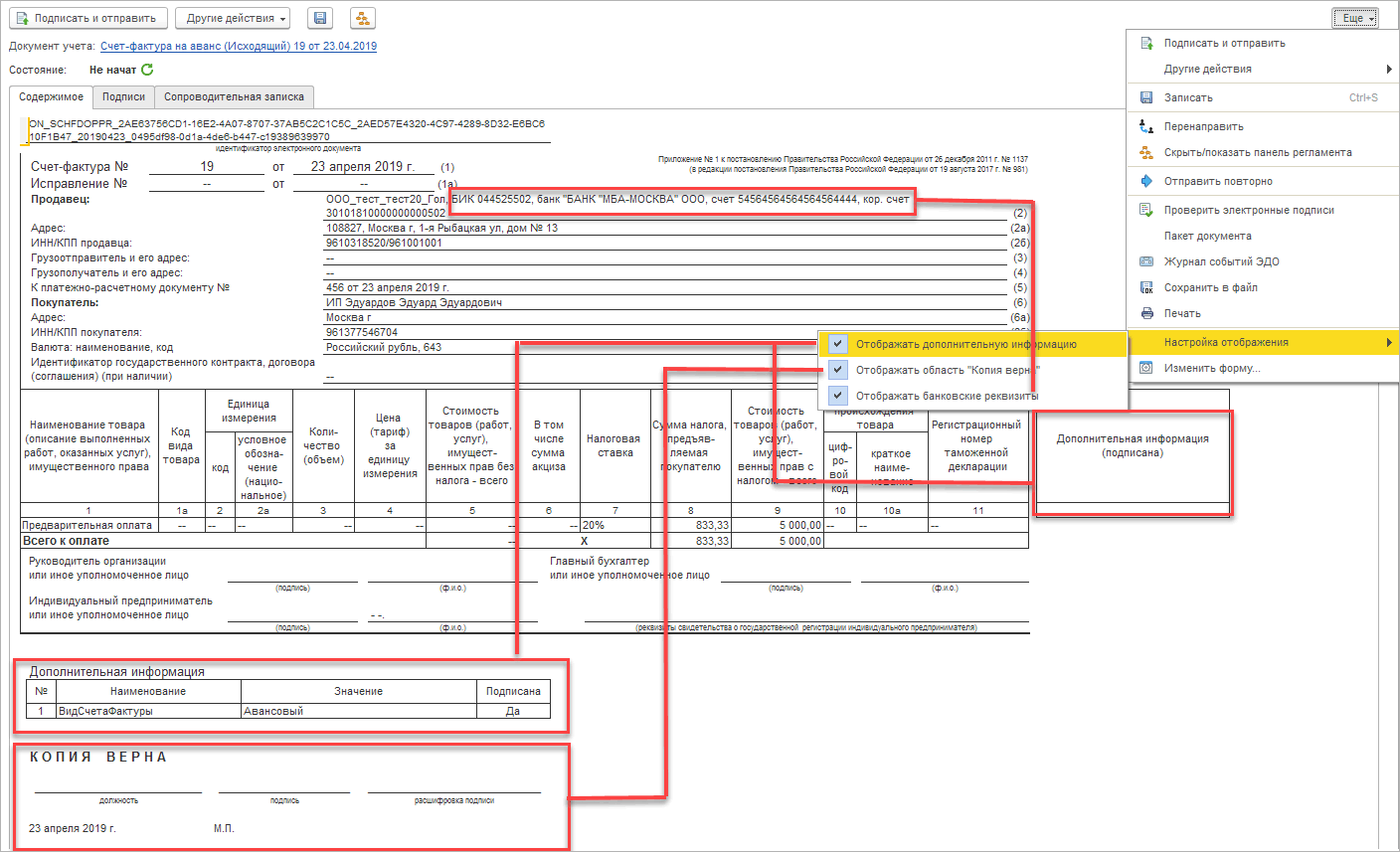

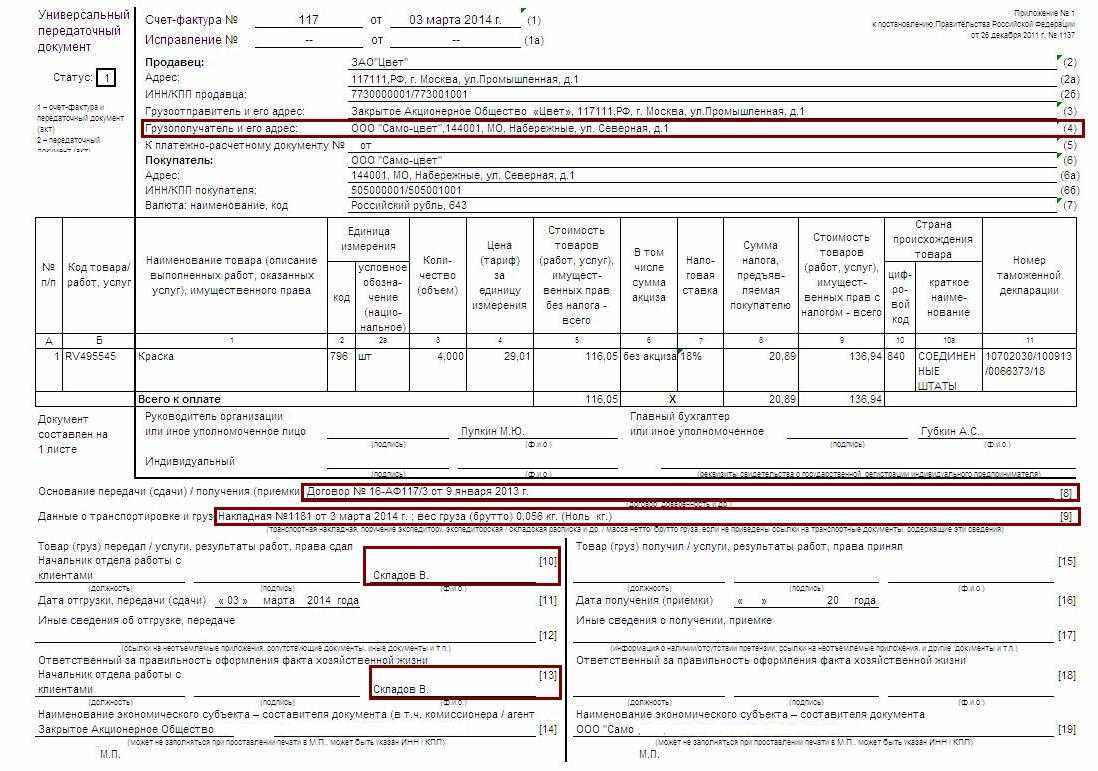

Строка 1

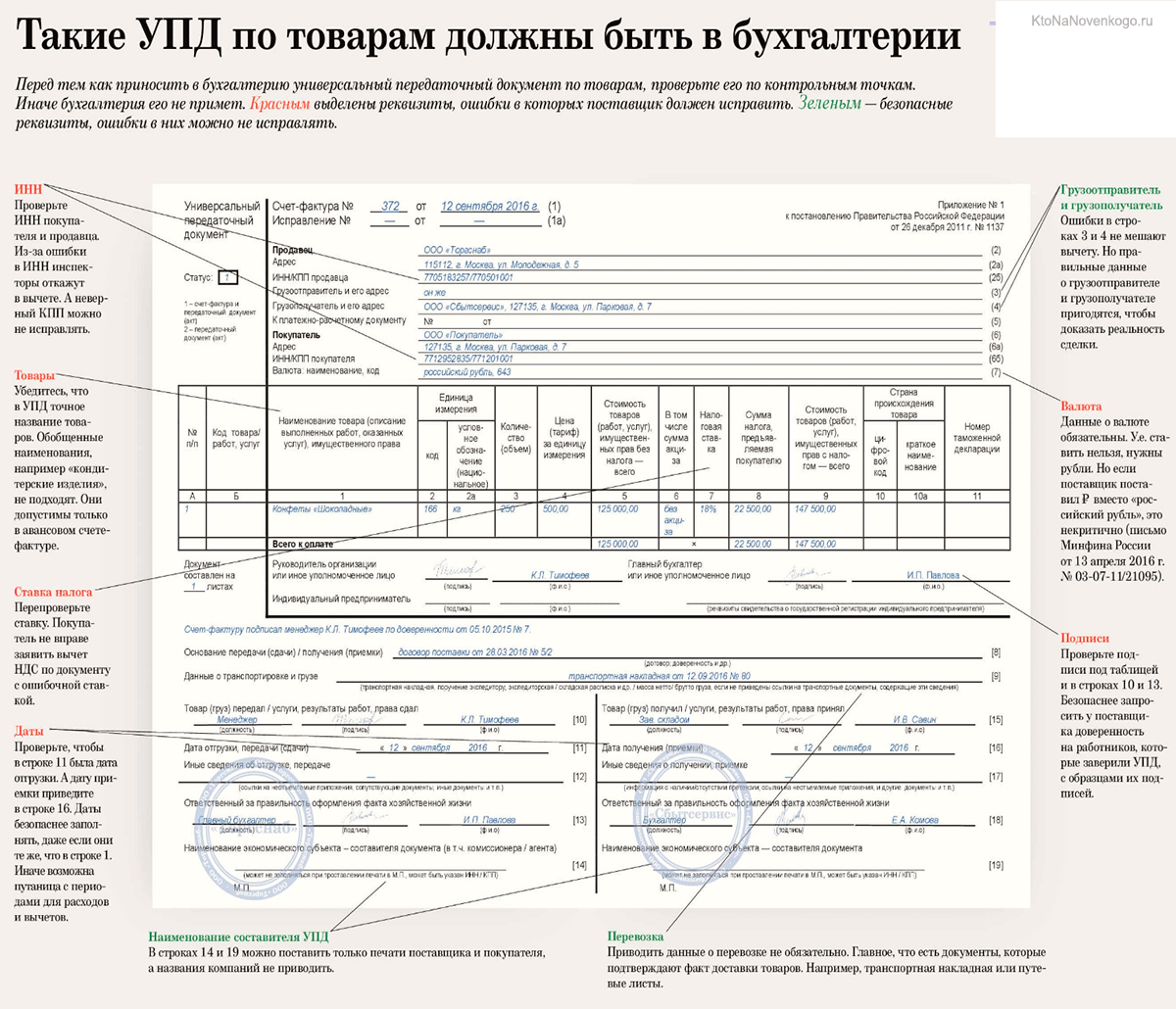

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

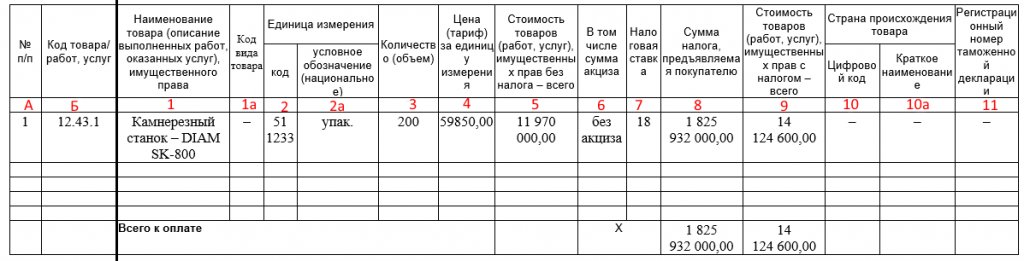

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров

Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации»