Чем отличаются?

Несмотря на внешнюю схожесть двух форм, между бумагами существуют определенные важные отличия. Особенности счет-фактуры:

- Подтверждает заключение контракта о продаже и покупке. Обязательно включается НДС.

- После проведения операции, грузоотправитель и получатель вносят запись в журнал закупок. В результате, предоставляется налоговая льгота (ст.172 НК). Вычет экономит немалые суммы, особенно при оптовых закупках.

- Документ заполняется от руки и в электронном виде с соблюдением основных требований (ст.169 НК). В случае внезапных изменений в стоимости составляется корректировочный счет.

Особенности УПД:

- Совмещает в себе первичные документы, такие как накладная и счет-фактура. Для это включены дополнительные необходимые реквизиты (№ 402-ФЗ).

- При правильном заполнении послужит основанием для вычетов по сборам на прибыль и добавочную стоимость.

- Разновидности УПД дают возможность совмещать или вносить дополнения. Неизменными остаются графы, отделенные черными линиями.

Пока не присвоен код, УПД в электронном виде не может быть отправлен в налоговую. В 2017 году в счет-фактуру внесли поправки и было разрешено самостоятельно добавлять в упрощенный документ графы идентификатора договора, кода вида товаров и подписи лица, заверяющего счет за индивидуального предпринимателя.

Как заполнить УПД в «1С:Бухгалтерии 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный передаточный документ, который заполняется в соответствие с данными ФНС рекомендациями. На дату подписания номера в печать его форма реализована в следующих программах системы «1С:Предприятие»:

— «1С:Бухгалтерия 8»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Бухгалтерия 8 КОРП»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Управление торговлей 8», с версий 11.1.2.19 и 10.3.26;

— «1С:Комплексная автоматизация 8» — с версии 1.1.40;

— «1С:Управление производственным предприятием 8» — с версии 1.3.45;

— «1С:Бухгалтерия автономного учреждения 8» (ред. 2.0) и «1С:Бухгалтерия автономного учреждения 8» КОРП (ред. 2.0) — с версий 2.0.53;

— «1С:Бухгалтерский учет 7.7» — с версии 7.70.566;

— «1С:Учет и отчетность предпринимателя 7.7» — начиная с версии 7.70.214;

— «1С:Упрощенная система налогообложения 7.7» — с версии 7.70.217;

— «1С:Торговля и Склад 7.7» — с версии 7.70.976;

— Комплексная конфигурация — с версии 7.70.530;

— «1С:Производство+Услуги+Бухгалтерия 7.7» — с версии 7.70.341.

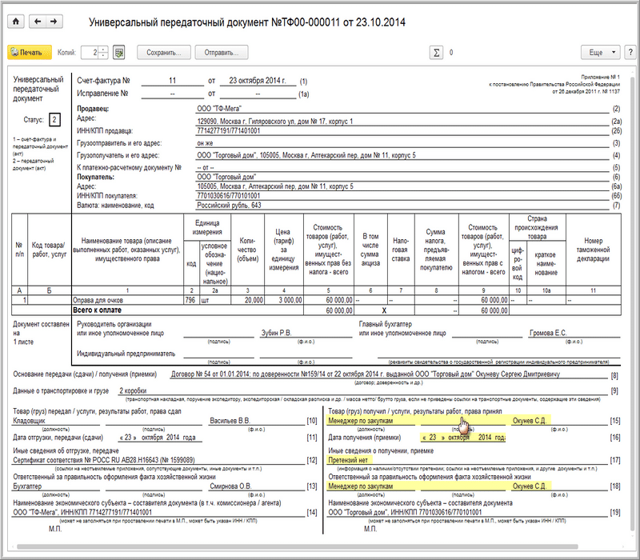

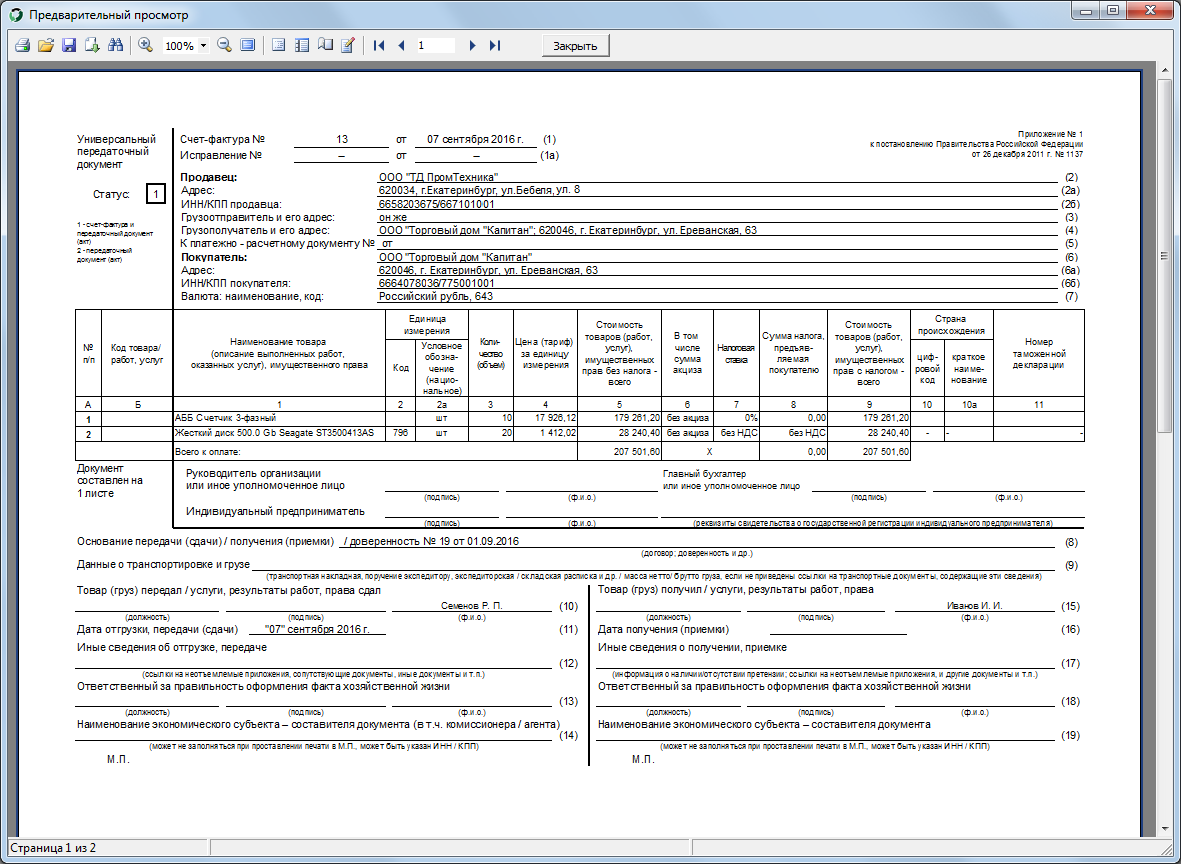

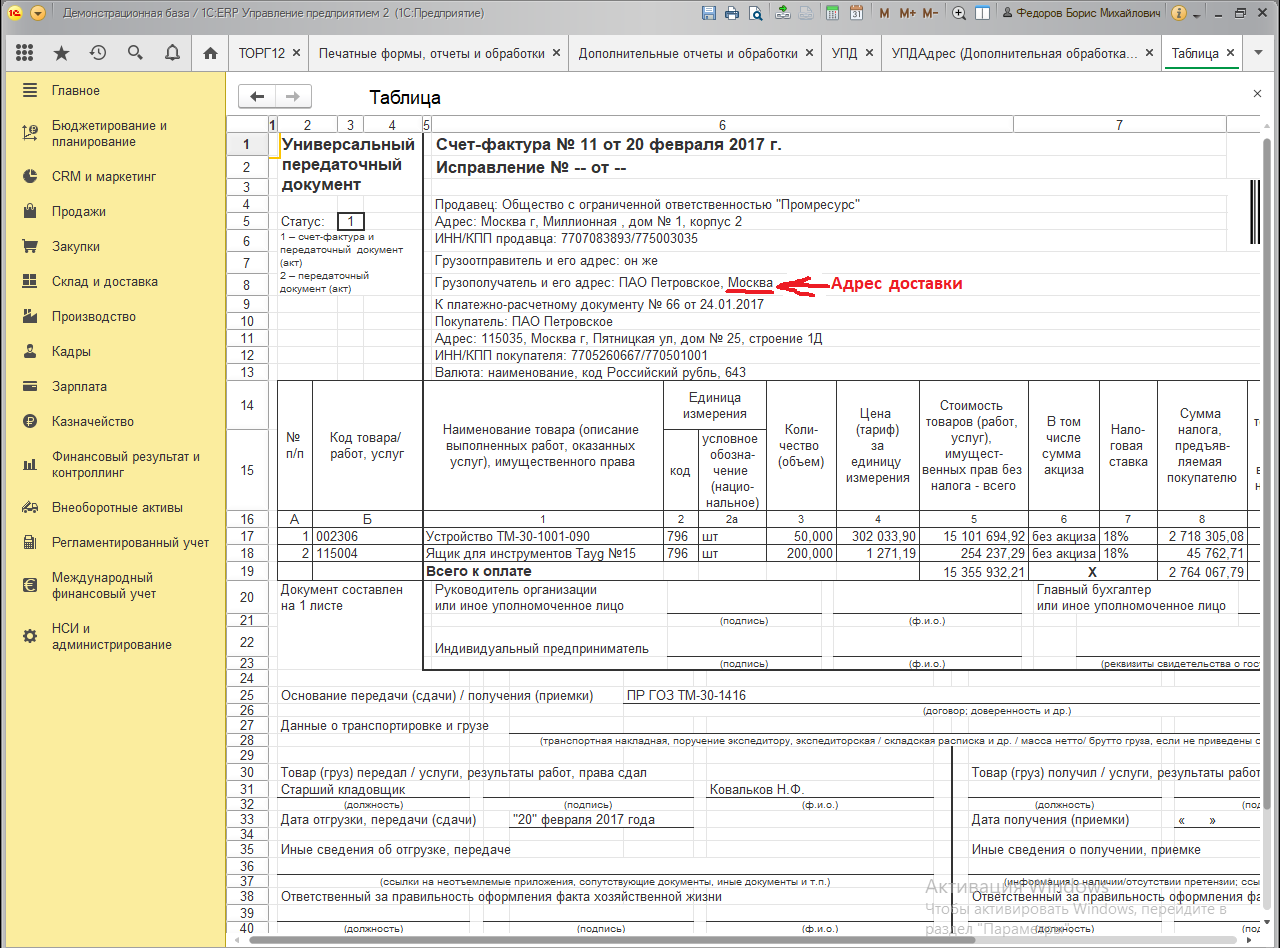

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию (рис. 2).

Рис. 2. Универсальный передаточный документ в составе печатных форм 1С

Распечатать УПД со статусом «1» можно на основании счета-фактуры, который был зарегистрирован в информационной базе для документа отгрузки. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования (см. рис. 3).

Рис. 3. Автозаполнение и редактирование УПД

Как исправить УПД в «1С:Бухгалтерии 8»

Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать исправленный счет-фактуру. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. Причем в данном случае УПД будет являться одновременно и исправленным счетом-фактурой, и исправленным первичным документом. В УПД в строке (1а) будет указана дата и номер исправления в соответствии с порядком, предусмотренным для счетов-фактур

( заполнения счета-фактуры, утв.

).

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила (http://www.nalog.ru/ rub_mns_news/4318681/), что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с

.

После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его.

Что касается первичного документа, то основанием корректировки должен служить специальный документ: дополнительное соглашение к договору, протокол изменения цены и т. п.

В программу «1С:Бухгалтерия 8» (ред. 3.0) встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого первичного документа.

Налоговое ведомство также планирует разработать и утвердить в Минюсте России форматы электронных первичных учетных документов на базе счета-фактуры.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

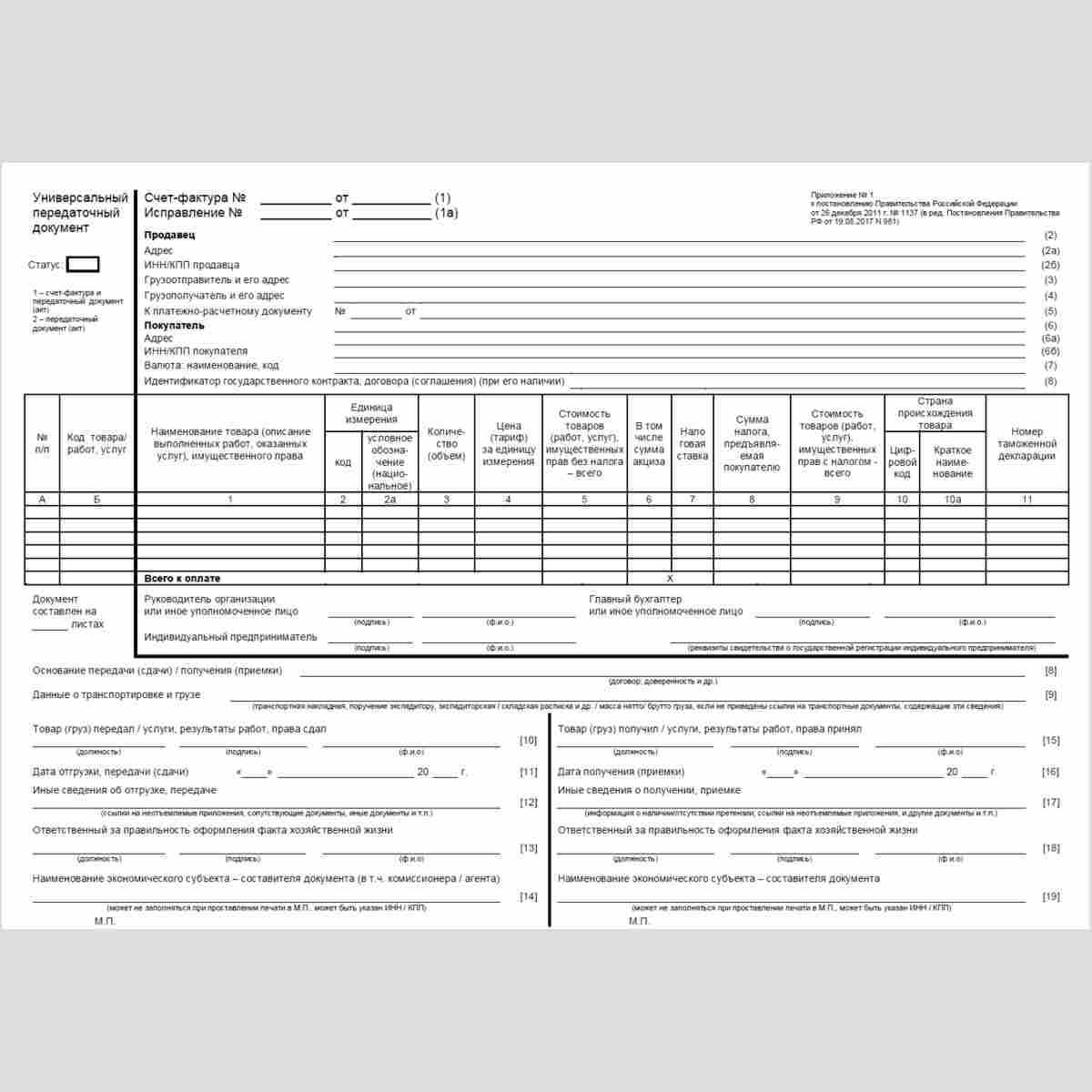

Как заполнить дату УПД

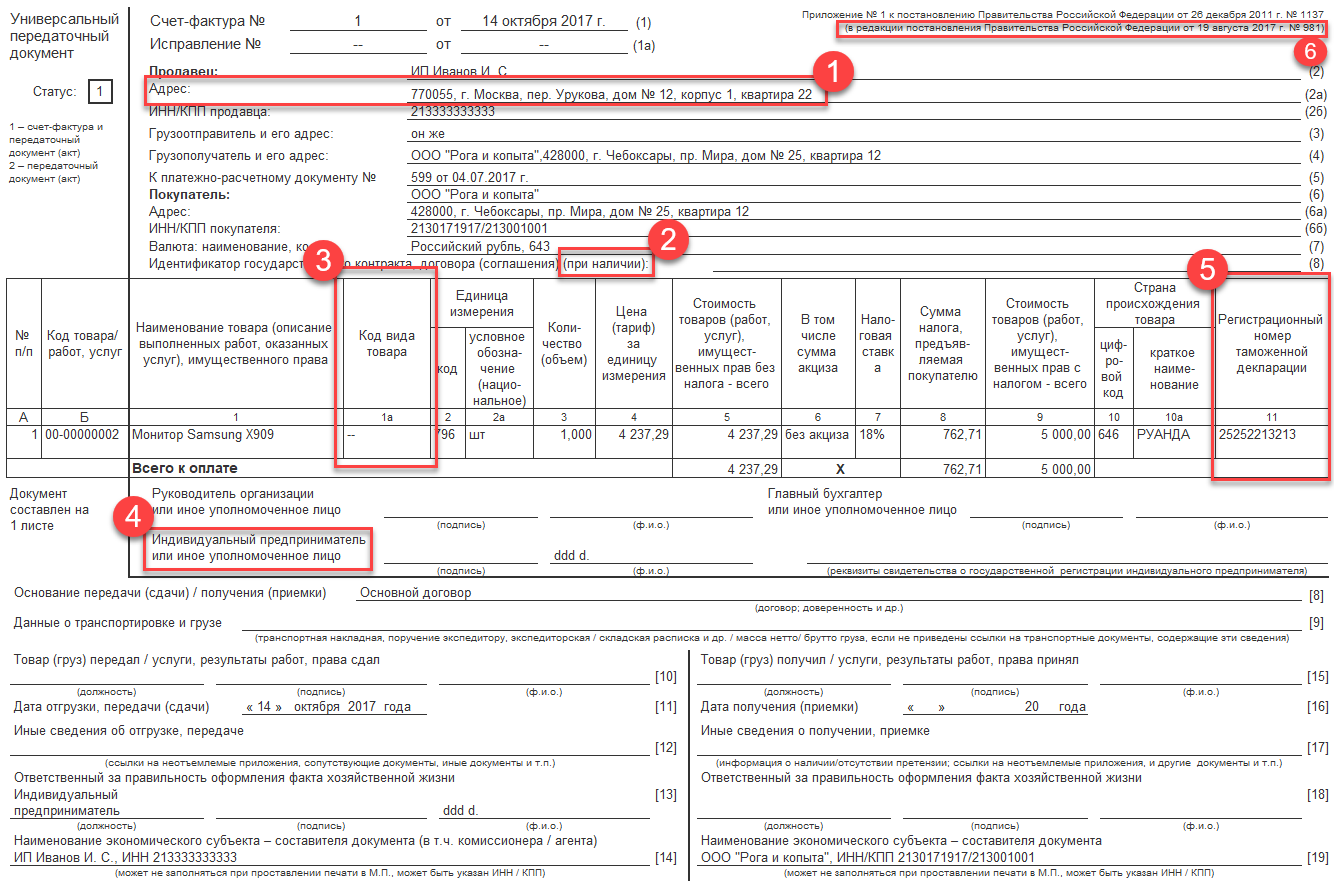

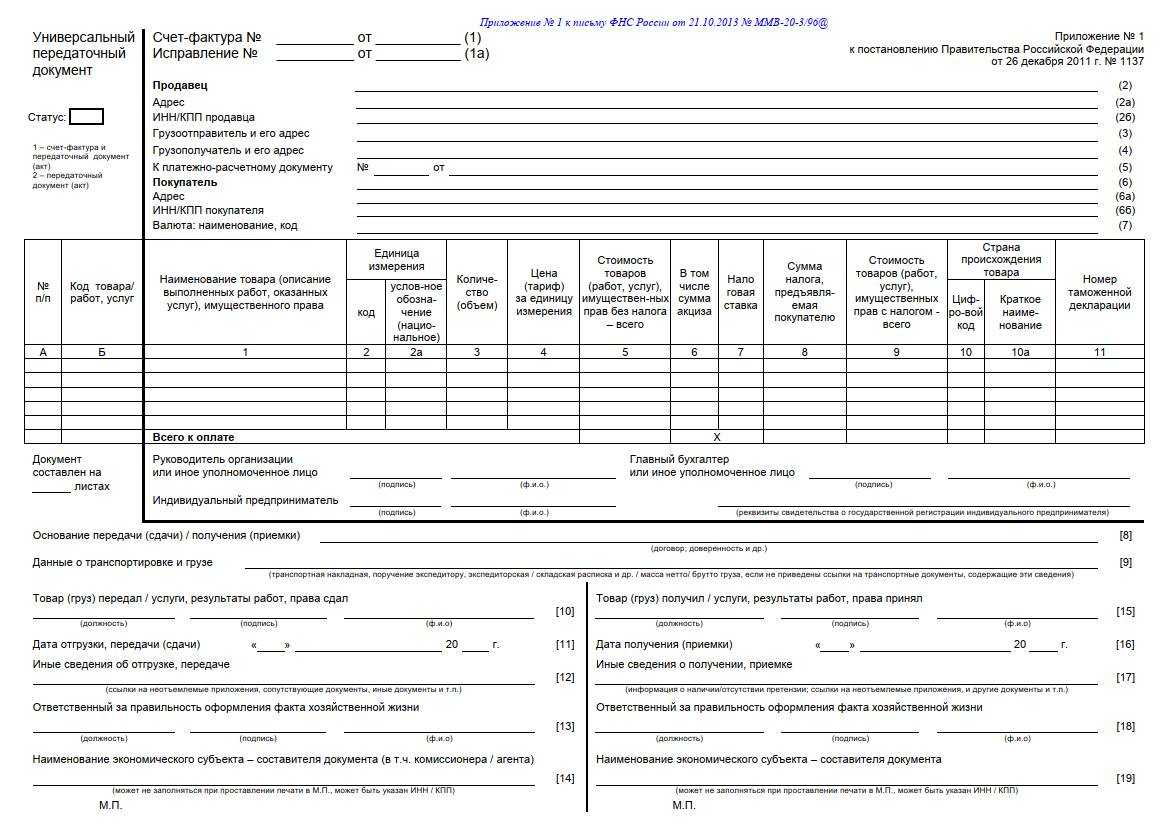

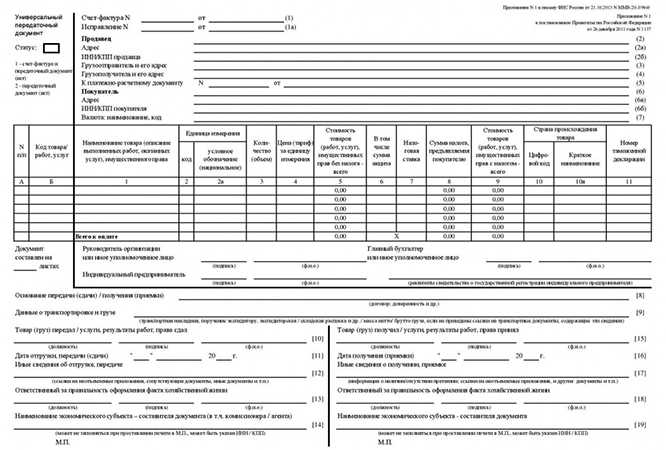

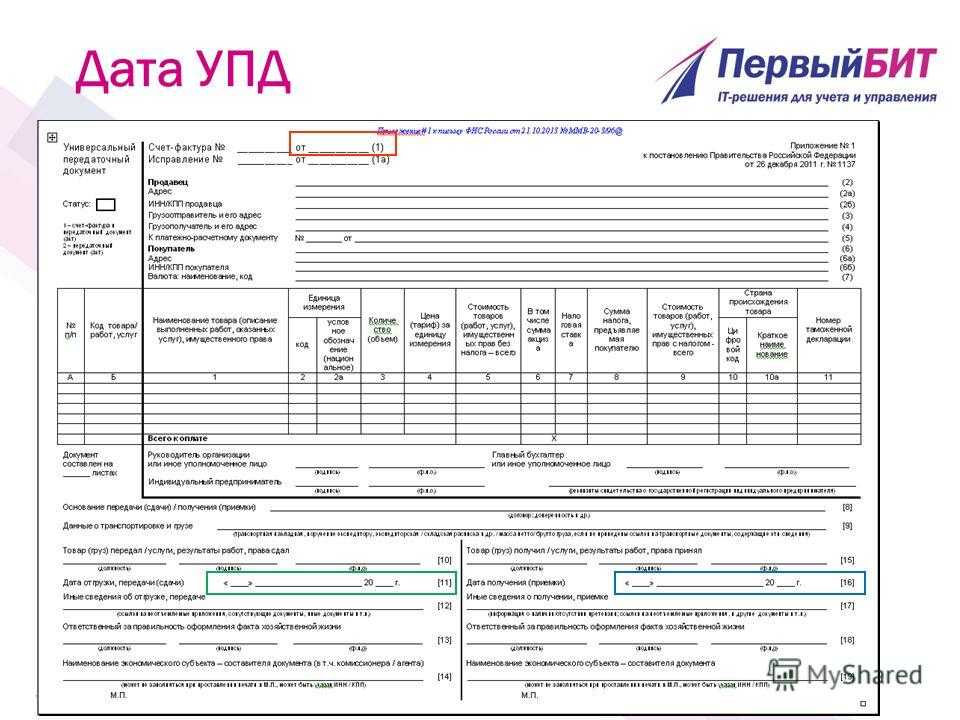

В рекомендуемой форме универсального передаточного документа мы видим три даты (см. рис. 1):

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с

, подпунктом «а» пункта 1 Правил заполнения счета-фактуры:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина России

,

); - моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина России

,

).

Согласно

первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

1. УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

2. Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть строка 16, будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

3. УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

- составление документа — дата, указанная в cтроке 1;

- отгрузка — дата, указанная в cтроке 11 которая позже даты, указанной в строке 1;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

4. Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных

случаях), тогда хронология событий будет выглядеть следующим образом:

- отгрузка — дата, указанная в cтроке 11;

- составление документа — дата, указанная в cтроке 1, которая позже даты, указанной в строке 11;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Что касается покупателя, то согласно требованиям налогового законодательства он вправе заявлять вычет по НДС:

- при наличии счета-фактуры, т. е. при наличии УПД (письма Минфина России

,

); - после принятия на учет приобретенных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов

().

Универсальный передаточный документ – что это такое

Универсальный передаточный документ (УПД) – это документ, объединяющий в себе функции счета-фактуры и передаточного документа. Он используется для оформления операций по отгрузке товаров, выполнению работ или оказанию услуг и может применяться как в качестве первичного учетного документа, так и в качестве основания для исчисления и уплаты НДС.

УПД содержит все обязательные реквизиты счета-фактуры, а также информацию о передаче товаров, работ или услуг. Он может быть использован как для операций, облагаемых НДС, так и для операций, освобожденных от налогообложения.

Применение УПД позволяет сократить количество документов, оформляемых при отгрузке, и упрощает работу с ними. Однако использование УПД не является обязательным, и компании могут продолжать использовать отдельные документы для учета товаров, работ и услуг.

Кто может применять УПД

УПД могут применять все налогоплательщики, являющиеся плательщиками НДС, а также налогоплательщики, освобожденные от обязанностей плательщика НДС, и лица, не являющиеся налогоплательщиками НДС.

Для каких операций можно использовать УПД

УПД может быть использован для оформления перевозки грузов и оказания услуг транспортной экспедиции. В случае доставки товаров также может потребоваться транспортная накладная. Кроме того, УПД может использоваться для посреднических операций, например, когда заказчик отгружает товары комиссионеру для продажи.

Форма и формат УПД

УПД может быть составлен в бумажной или электронной форме. Формат УПД зависит от используемого программного обеспечения и требований налоговых органов. Обычно УПД состоит из двух частей: общей и специальной. Общая часть содержит информацию, необходимую для идентификации операции, а специальная часть включает информацию о товарах, работах или услугах, участвующих в операции.

Особенности заполнения УПД и статус документа

При заполнении УПД необходимо указать его статус:

-

Если предполагается использование УПД в качестве первичного и счёта-фактуры, то в графе «Статус» указывается цифра «1». Такой документ будет считаться «закрывающим», то есть влияющим на признание расходов при исчислении налога на прибыль. Также его можно будет использовать для расчётов по налогу на добавленную стоимость.

-

В случае использования УПД исключительно как первичного в разделе «Статус» ставится отметка «2». Такой УПД будет заменять только товарную накладную или акт. Выставление счёта-фактуры при этом осуществляется отдельно. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

Можно ли использовать два документа одновременно

Да, возможно. Законодательство не запрещает одним контрагентам выставлять акты услуг и счета-фактуры, а другим – УПД. Форма УПД является рекомендательной и не ограничивает право хозяйствующих субъектов использовать иные формы первичных учетных документов, соответствующие условиям статьи 9 Закона № 402-ФЗ (Письмо ФНС России от 27 мая 2015 г. № ГД-4-3/8963@).

Итак, счет-фактура играет ключевую роль в процессе отгрузки товаров и услуг. Он не только обеспечивает контроль и учет налоговых обязательств, но и упрощает взаимодействие между сторонами, а также гарантирует прозрачность и законность осуществляемых операций. Остальная актуальная бухгалтерская информация в других статьях на нашем сайте.

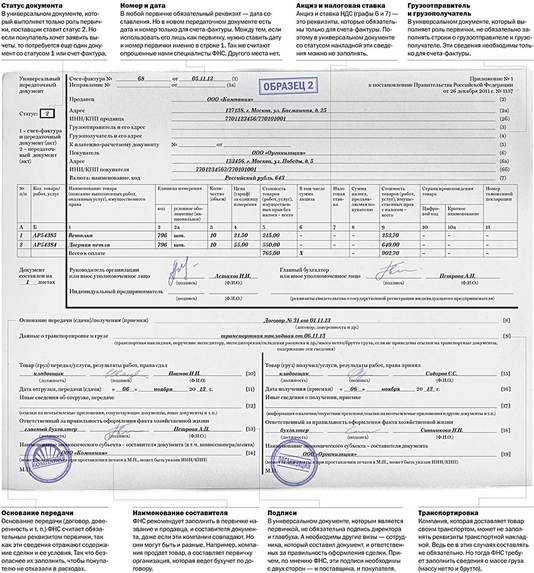

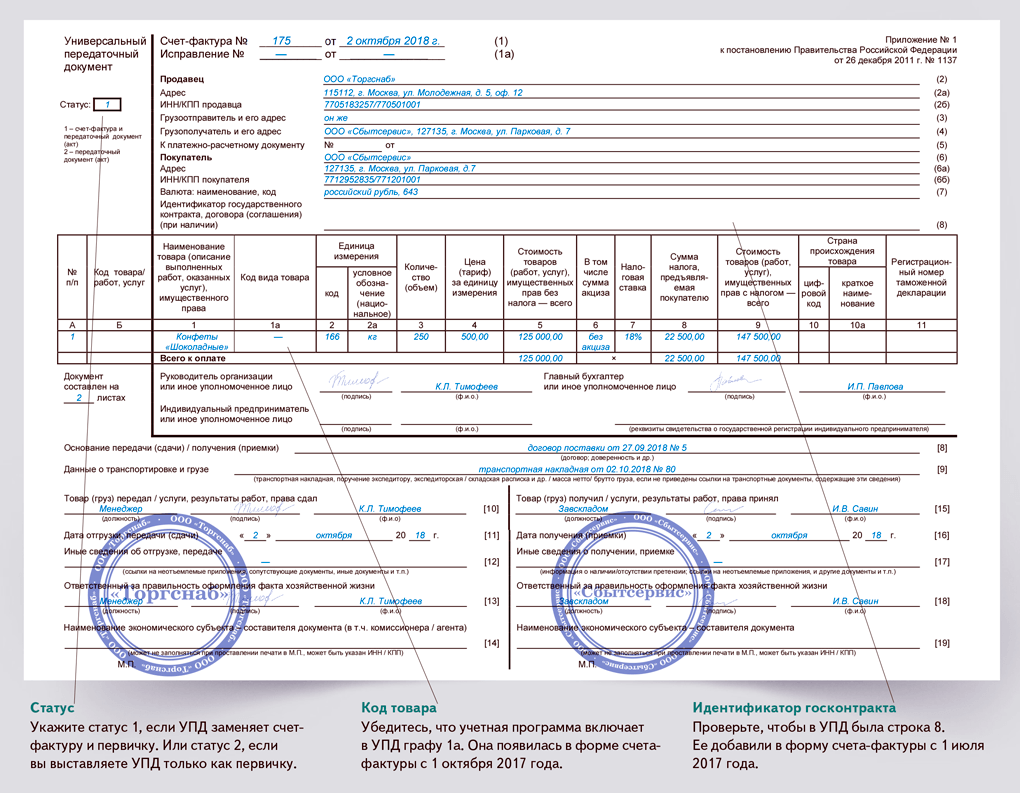

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно и в качестве счета-фактуры, и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Определение каждого понятия

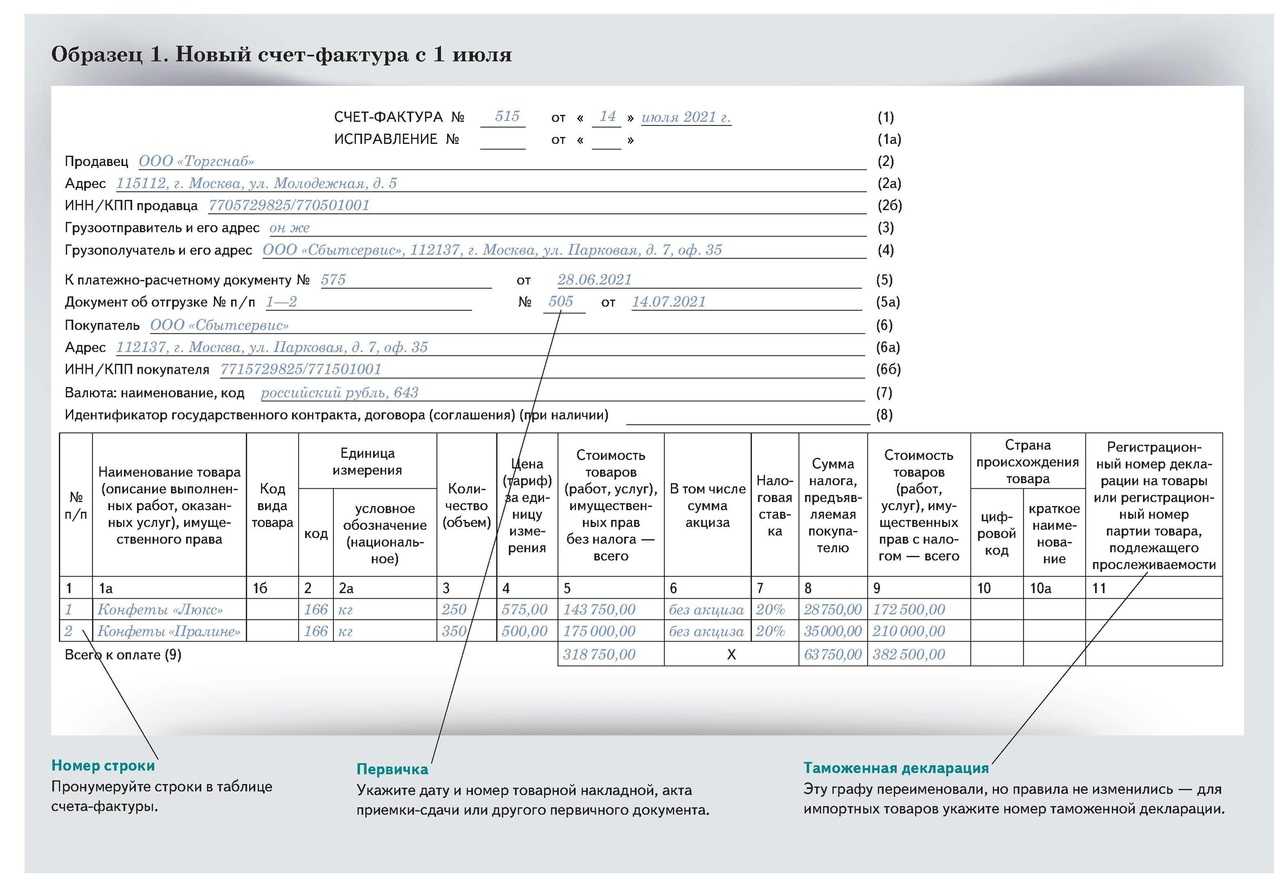

Счет-фактура – это документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Заполняется по определенному стандартному образцу, утвержденному Постановлением Правительства в 2011 году (№ 1137). Что же это и в чем разница?

Выставляется продавцом и предпринимателем, когда предстоит отгрузка товара или оказываются определенные услуги. Покупатель обязательно ставится в известность, чтобы не иметь проблем с налоговиками. Существует стандартный, корректирующий и авансовый тип фактуры, заполняемой при внесении предоплаты.

УПД – это универсальный передаточный документ, заменяющий накладную и счет-фактуру. Документ создавался совместными усилиями бухгалтеров и специалистов разного профиля, стал внедряться вместе с законом об учете.

Совмещает счет-фактуру, взятую за основу, вместе с транспортными (товарными) накладными, передачей и приемом бумаг, подтверждающими проведение работ.

ВАЖНО. Внесение дополнительных разделов в УПД позволяет изменять размер ячеек и вписывать новые строки, но не удалять утвержденные пункты в фактуре.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

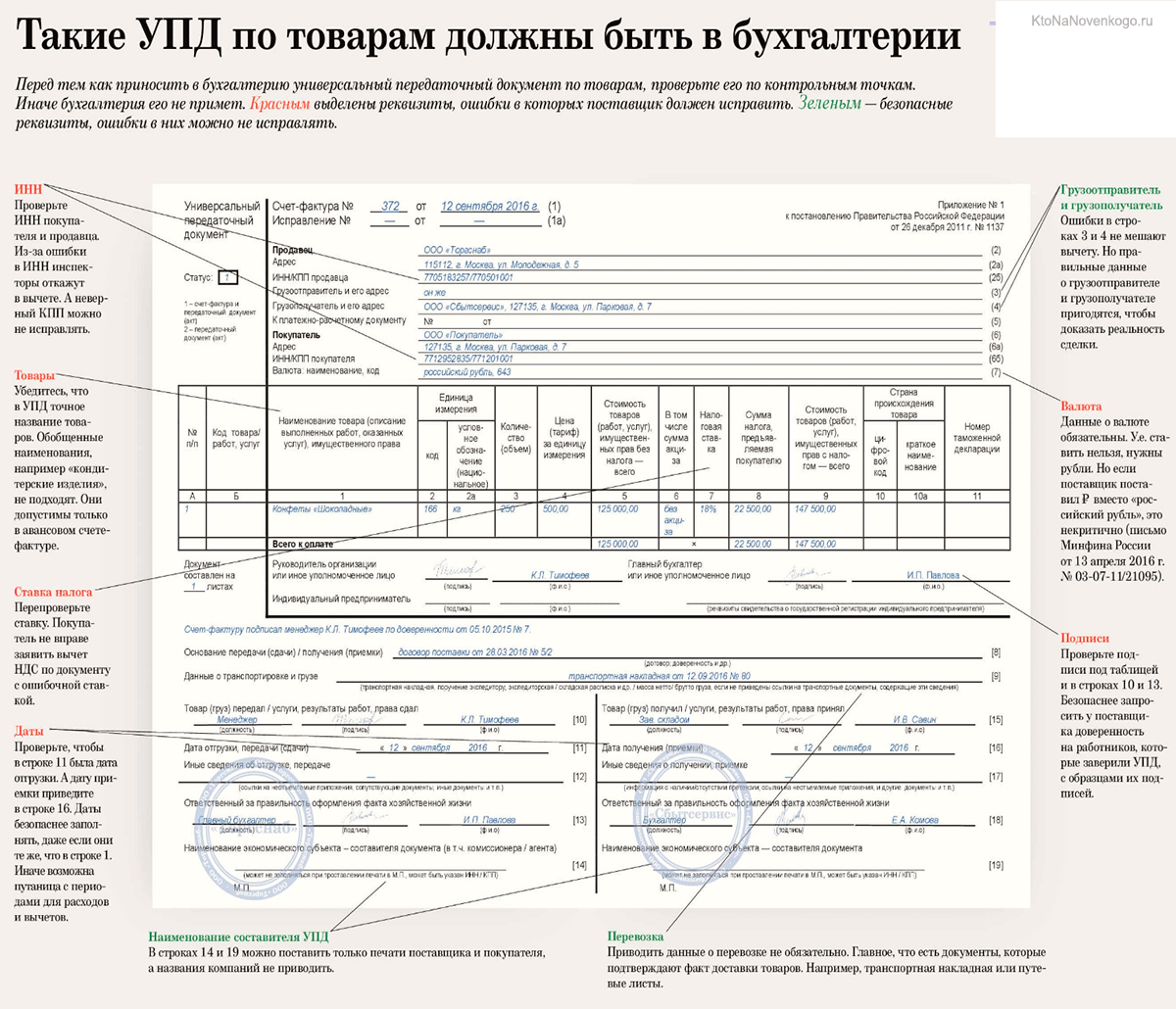

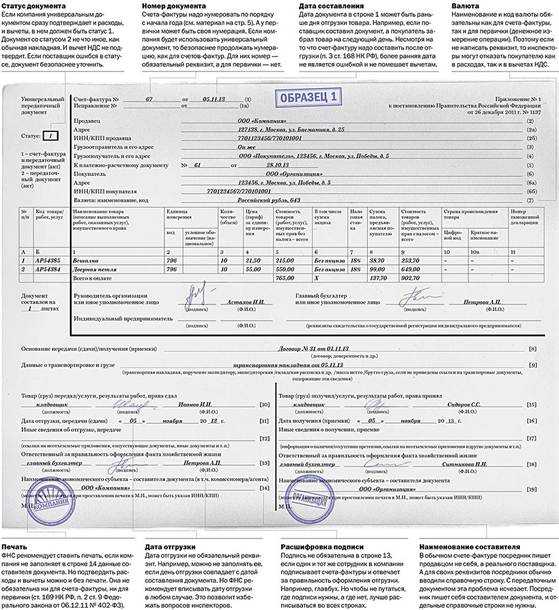

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно

,

к

.

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ „О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в. Поправки в. ужесточают требования к первичным учетным документам

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки»

ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Структура и использование УПД

Применение УПД

Применяться универсальный передаточный документ может для оформления следующих операций:

● отгрузка товаров (без транспортировки и с транспортировкой);

● передача результатов выполненных работ;

● оказание услуг;

● передача имущественных прав;

● отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

В форме УПД есть графа «Статус», в котором указывается номер вида документа. Возможные статусы:

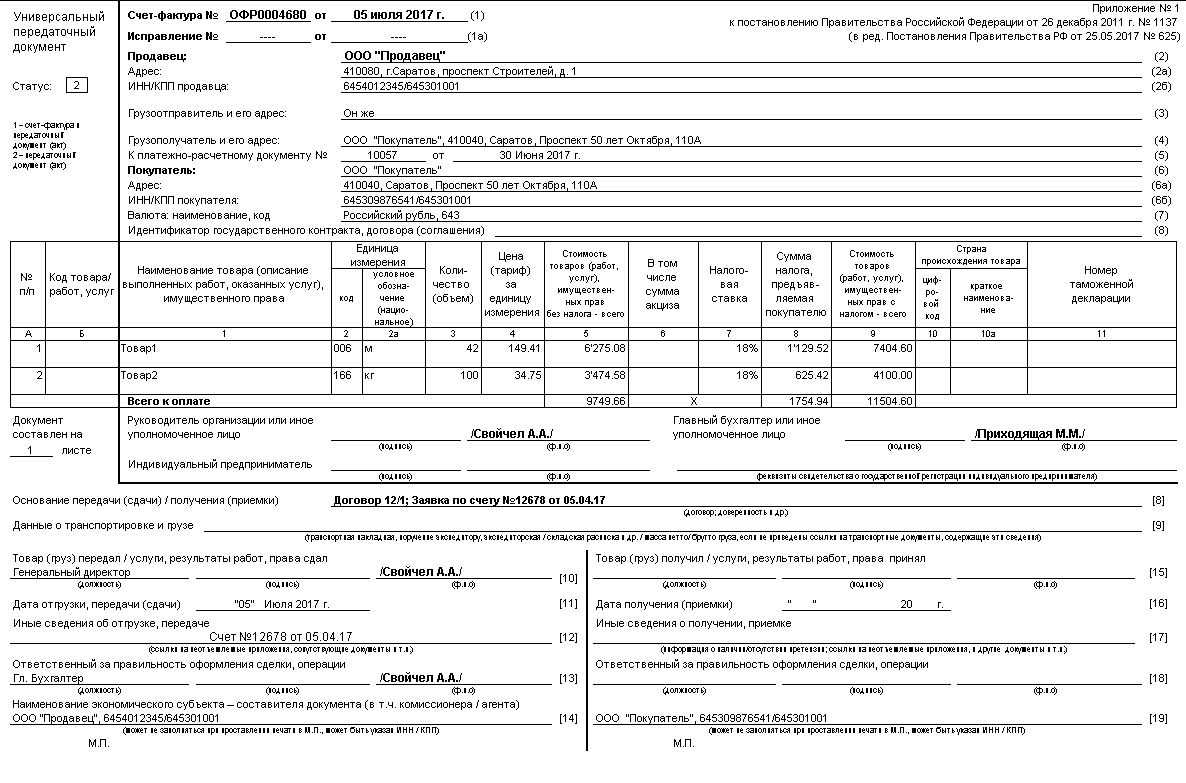

● 1 — счет-фактура и передаточный документ (акт). То есть сочетает в себе функции первички и счета-фактуры. См. пример 1. Если выбрать единицу, то поставщику достаточно составить один документ. Им покупатель сможет подтвердить и расходы, и вычеты. Поэтому требовать отдельный счет-фактуру для вычетов не требуется.

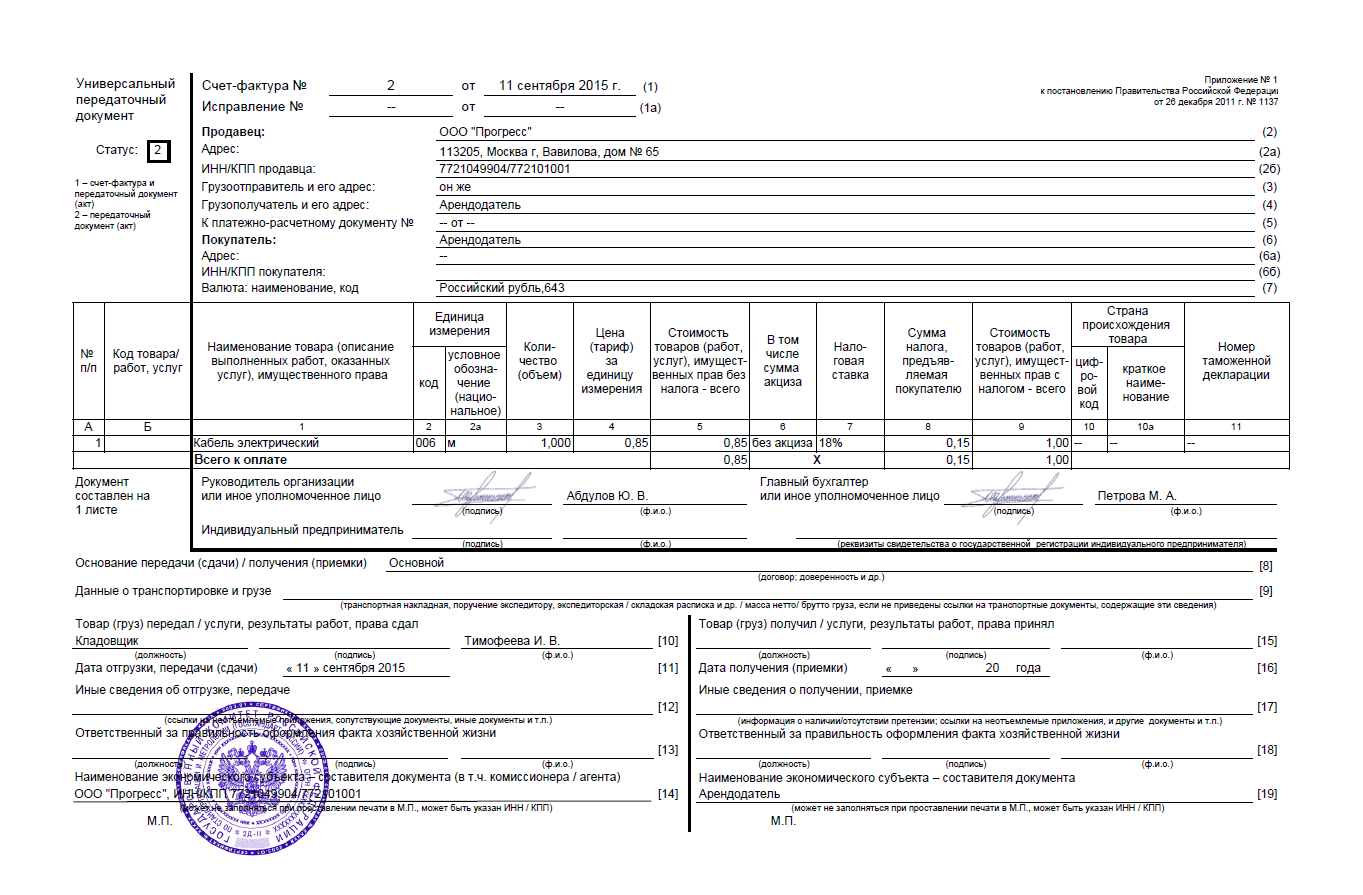

● 2 — только передаточный документ (акт). Используется только в качестве первички. См. пример 2. Если поставщик выбрал статус 2, то дополнительно к такой первичке надо выставить счет-фактуру отдельно, если она необходима. А если продавец на спецрежиме и не платит НДС, то никакие другие документы не требуются, поскольку счет-фактура не выставляется.

Перечень обязательных реквизитов в универсальном документе зависит от его статуса. Если составление счета-фактуры не требуется, то реквизиты, характерные только для счета-фактуры заполнять не обязательно.

Если УПД создавался со счетом-фактурой, то исправление и корректировка УПД делаются в соответствии с теми же правилами, которые установлены для счетов-фактур. Для корректировки используется УКД.

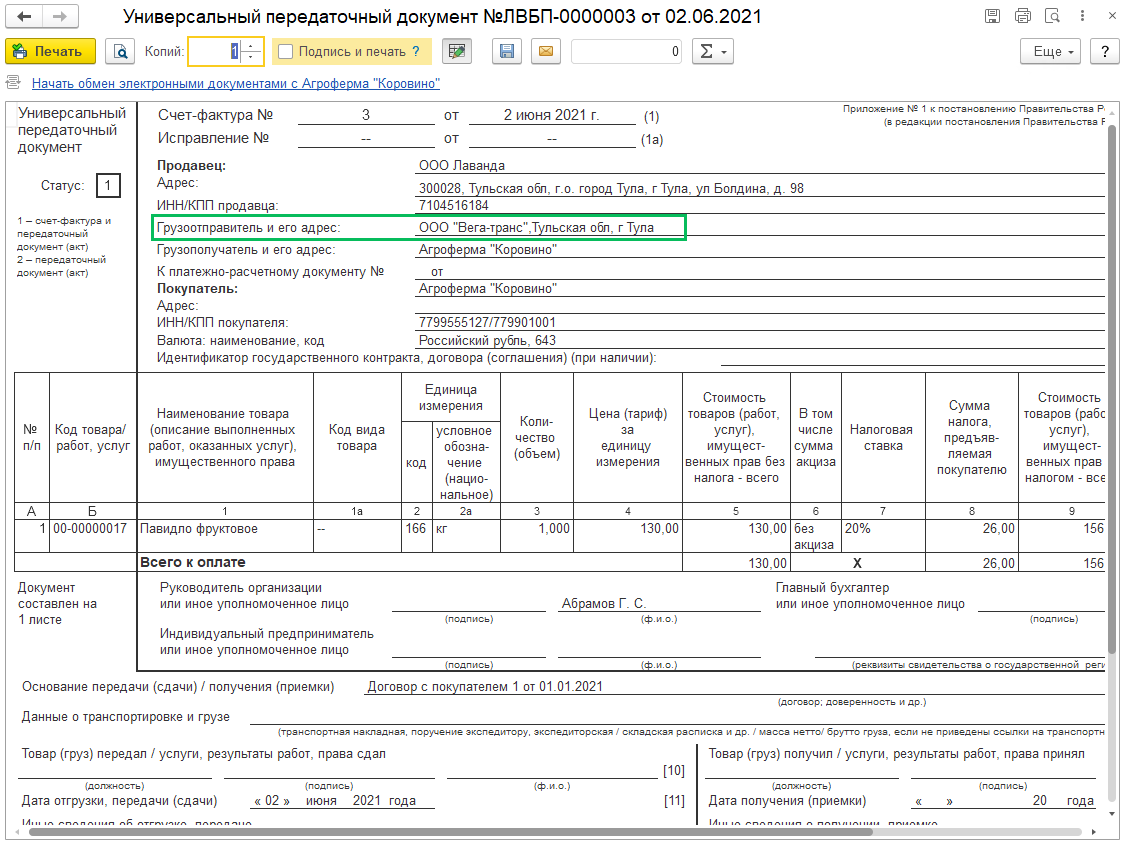

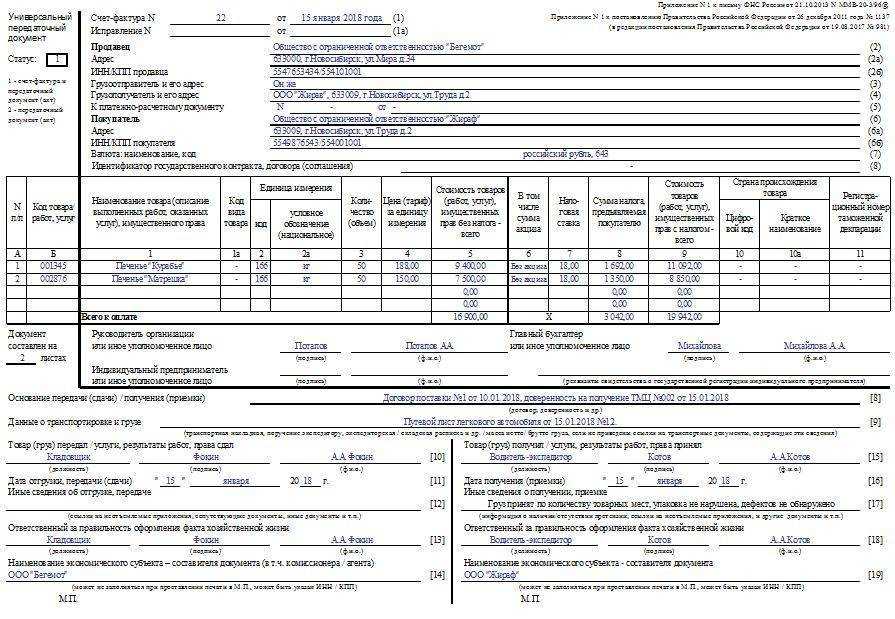

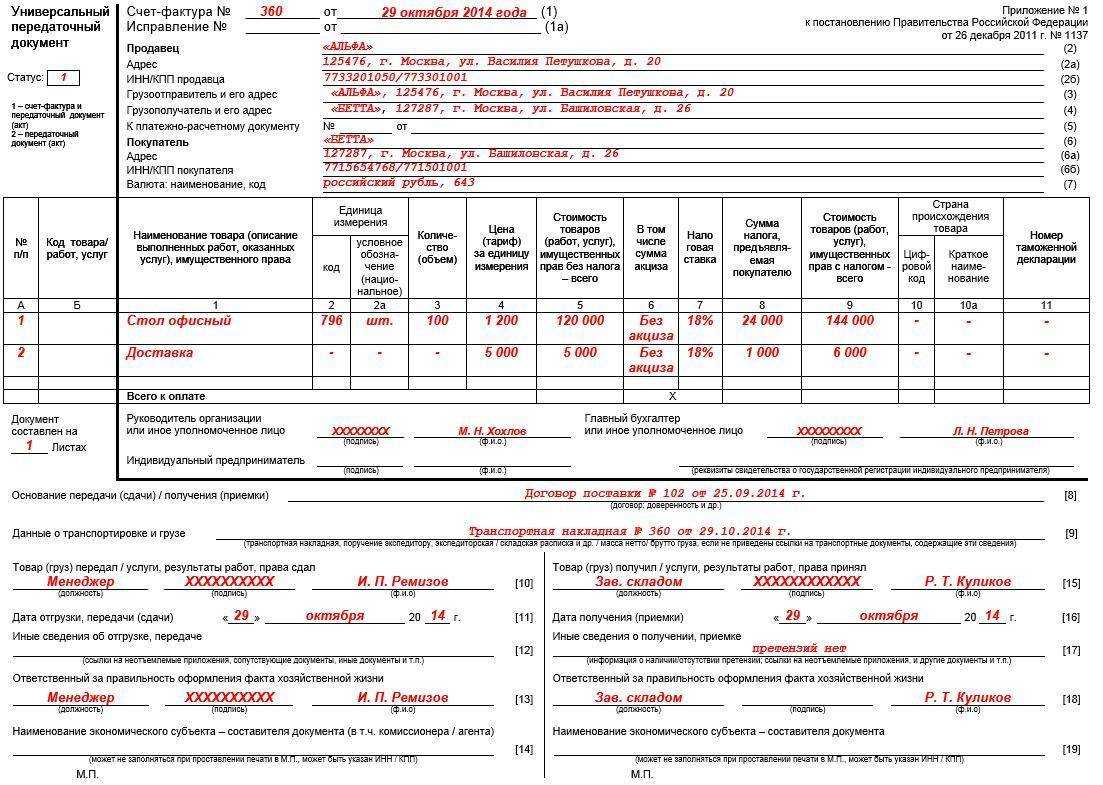

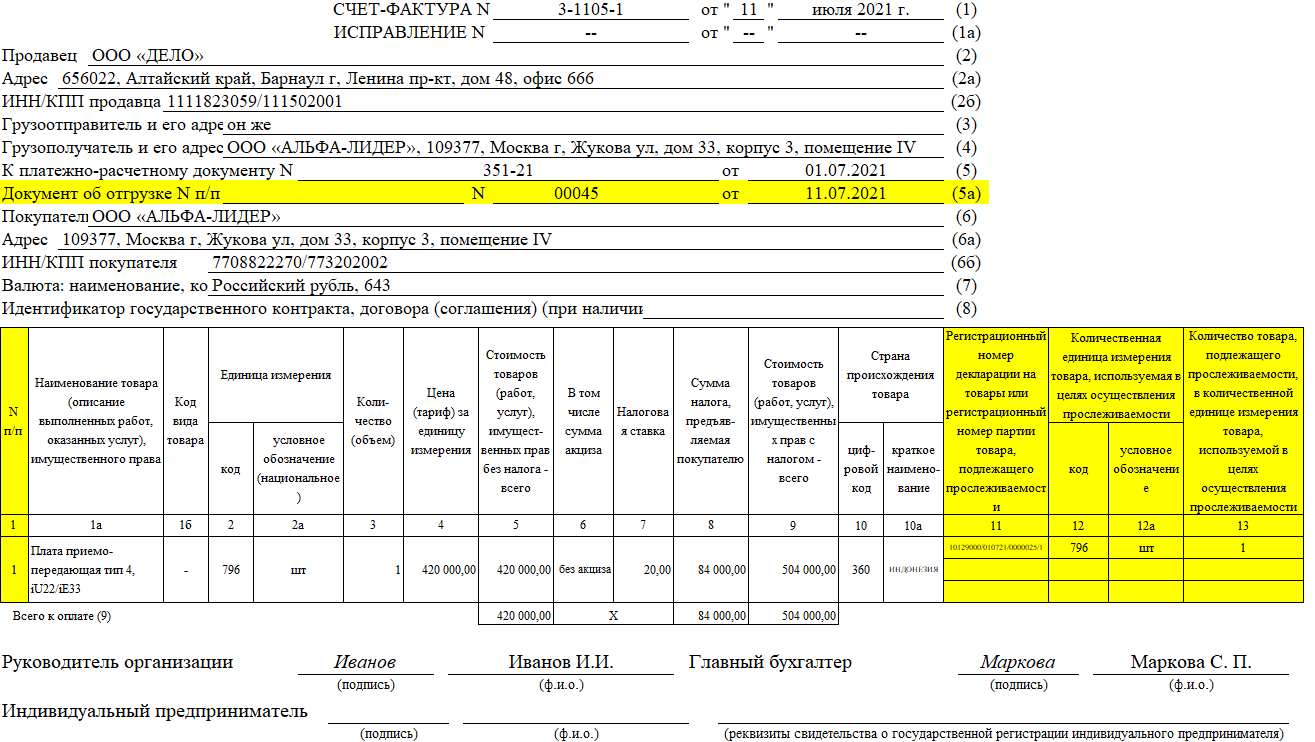

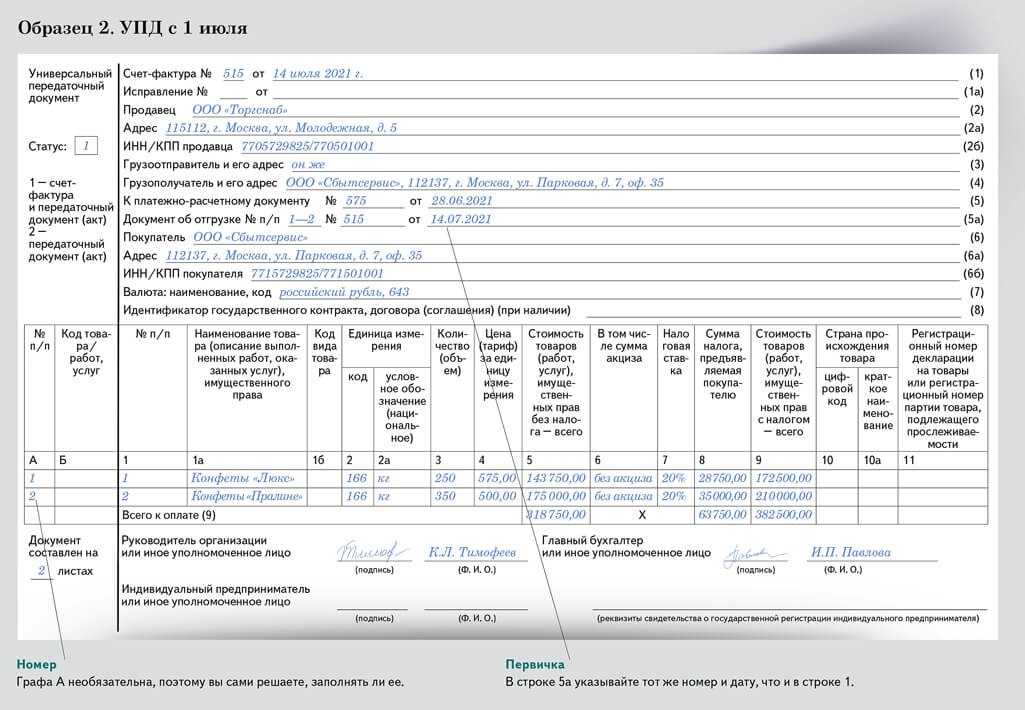

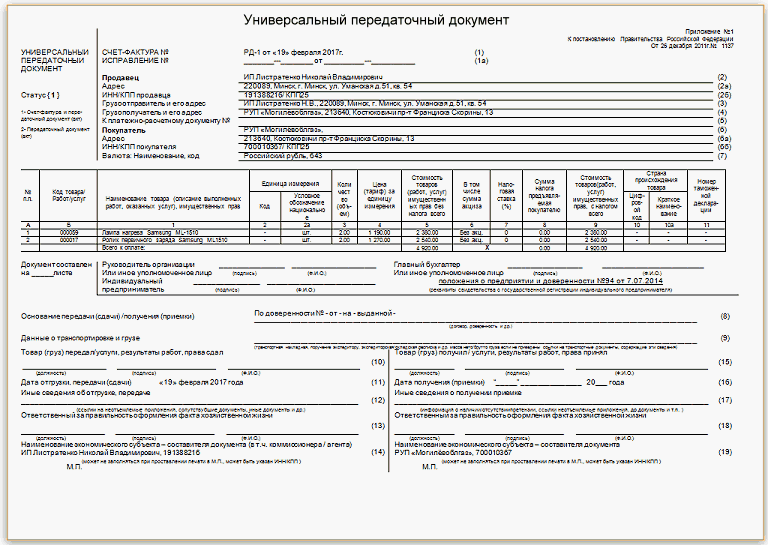

Пример 1. УПД со статусом 1 (сочетает функции первички и СФ):

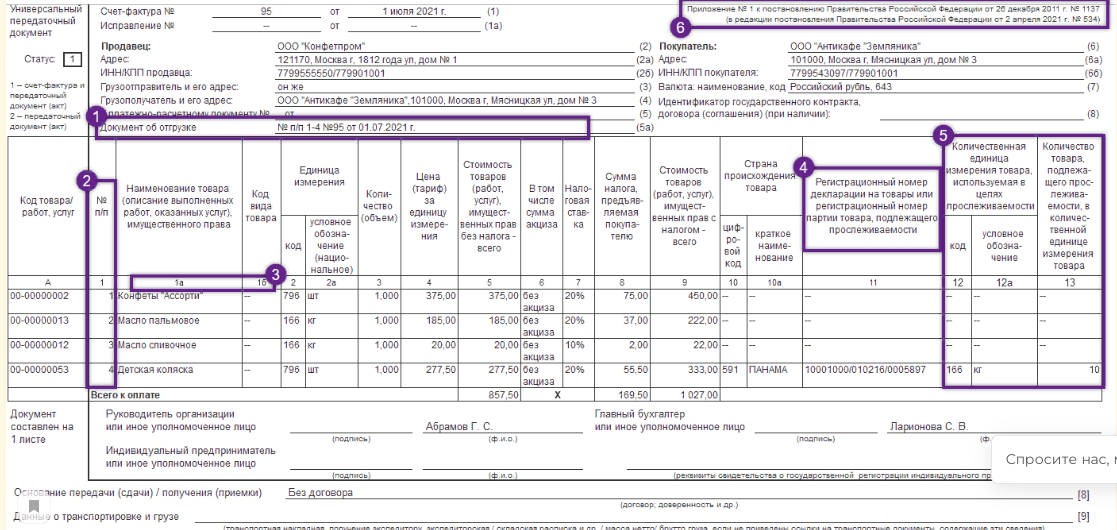

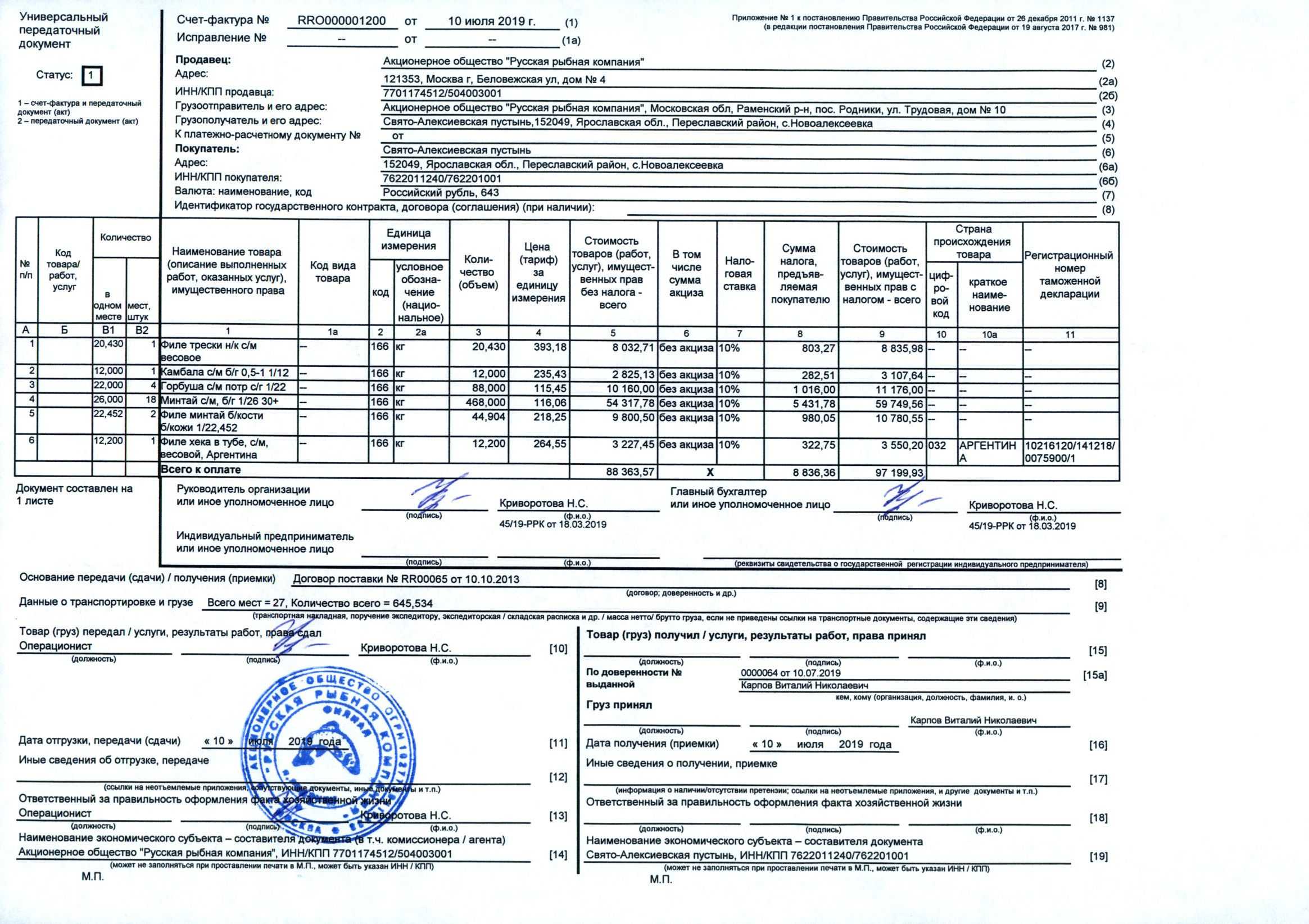

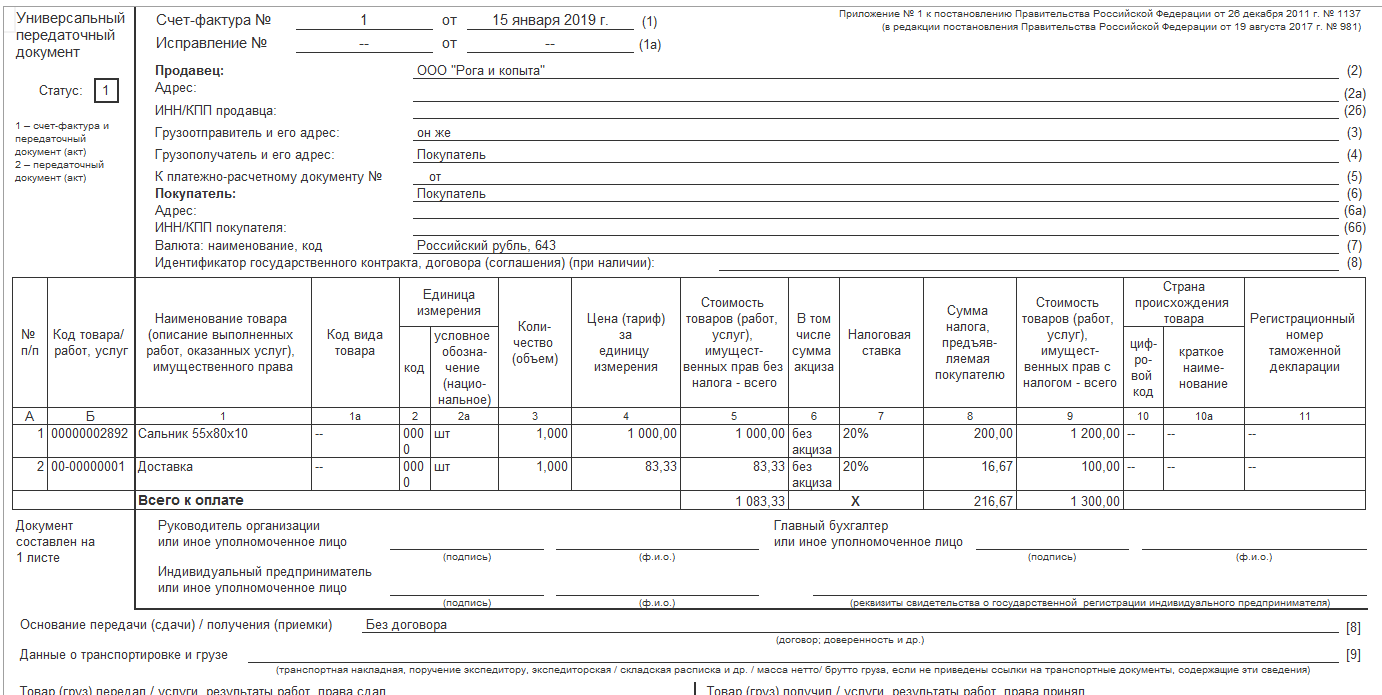

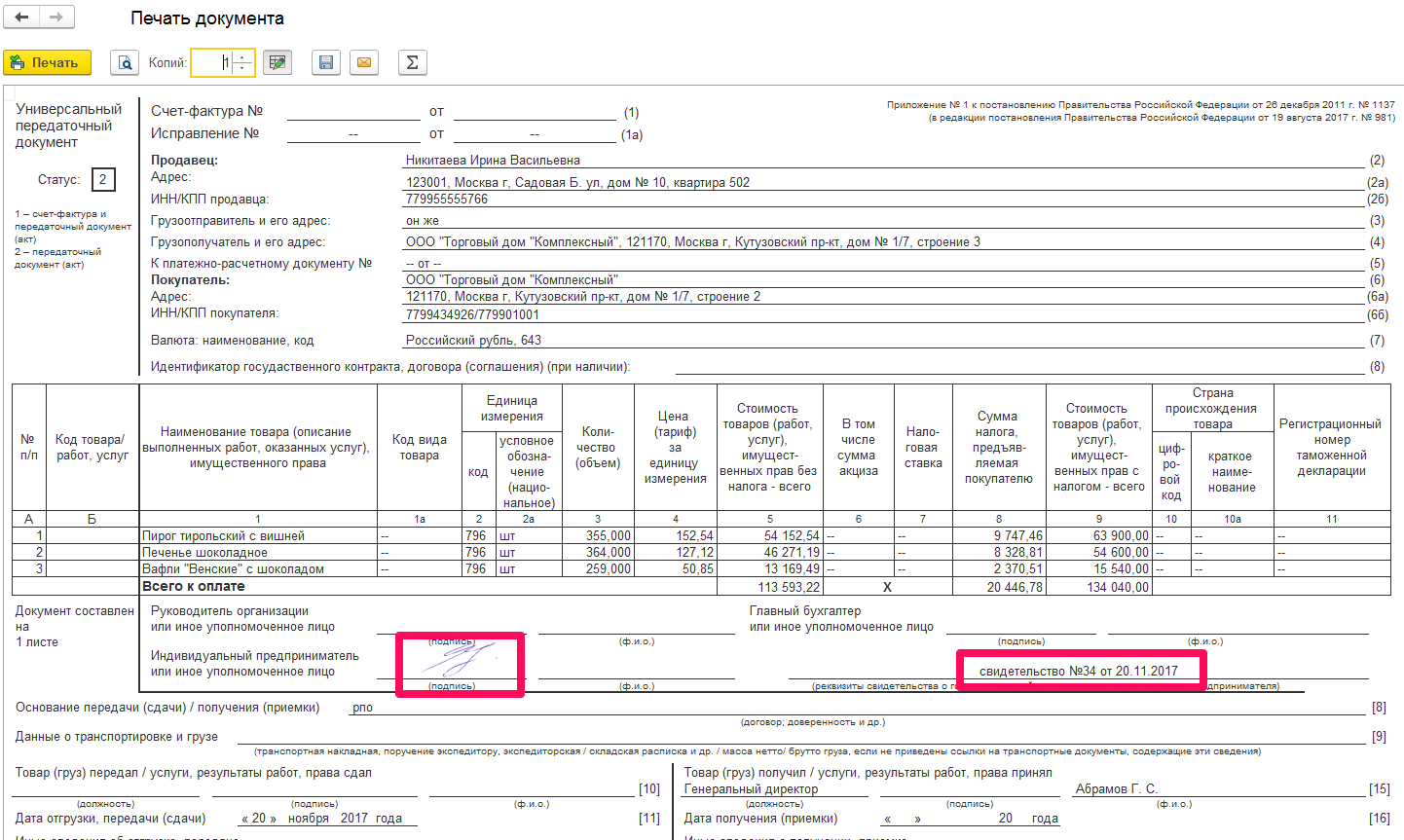

Пример 2. УПД со статусом 2 (исполняет только функции первички):

Использование УПД в электронном виде

Для счета-фактуры жестко установлен формат для использования в электронном виде, поэтому использование УПД в электронном виде вызывает больше вопросов, чем ответов. Теоретически, можно отправлять файлы счета-фактуры и товарной накладной в виде обычных формализованных документов, формат которых установлен ФНС, а отображать их в виде одного документа УПД. Однако такой вариант не регламентирован законом. Поэтому, на данный момент лучше дождаться официального принятия форматов УПД и УКД для использования в электронном виде.

К тому же, нет реальной необходимости использования УПД в электронном виде. В основном этот документ направлен на упрощение работы с бумажными документами. Те преимущества УПД и УКД, которые есть в бумаге (сокращение количества бумажных документов, затрат на распечатку, двойная работа при заполнении двух почти одинаковых документов), не действуют на электронный документооборот. Проблема с двойным заполнением решается с помощью автоматического заполнения счета-фактуры на основании первичного документа. А для компаний, которые используют учетные системы, такой проблемы не возникает вообще.

УПД вместо

Утверждение УПД позволит проводить ряд различных операций без дублирования и за более короткий срок. Что становится проще с УПД:

- Проводить отгрузку любых товаров, как с транспортировкой, так и без нее. Возмещение транспортных расходов в этом случае не приносит дохода поставщику и ложится на перевозчика.

- Оказывать всевозможные услуги, при наличии соответствующей лицензии.

- Передавать права (имущественные), результаты после выполнения услуг и работ.

- Заниматься отправкой контрагентам, комитентам и комиссионерам.

Многое зависит от условий договора, УПД предстает как первичная бумага или совмещенная, поскольку фактура всегда включена.

Нужно не забыть указать один параметр. Вписанная единичка говорит о том, что произошло совмещение первички и счета. Двойка свидетельствует о применении первичных документов для отправки и составления акта передачи.

Наиболее выгодно использовать УПД предпринимателям, перешедшим на ЕНВД и УСН, так как этого вполне достаточно для отчетности и нет необходимости рассчитывать и уплачивать налог на добавленную стоимость.

В каком случае не заменит?

Однако возникают ситуация, когда универсальный документ не сможет стать полноценной заменой действующей счет-фактуре. Подобное происходит при:

- Корректировке показателей, когда отгрузка товара произошла, но изменилась их стоимость в силу разных причин. Если выписывалась накладная, то достаточно подготовить документ с указанием разницы стоимости и заполнить корректировочный бланк.

- Применении аванса, когда получатель предоплаты выставит счет и не потребуется подготовить выписку из банка и платежное поручение.

- Необходимости внести коррективы в подготовленную бумагу. Составляется другая фактура (при неизменном номере и дате), только в специальной графе (1а) обозначается внесение откорректированных сведений. Промахи в накладной исправляются проще, нужно зачеркнуть сумму и написать правильную, а также указать число исправления и поставить подпись предпринимателя.

Нельзя сбрасывать со счетов риски, связанные с передаточным документом. Допущенные ошибки при оформлении, особенно при использовании первичной формы, приведут к материальным потерям. После сдачи отчетности не удастся получить имущественный вычет по НДС, возникнут дополнительные затраты из-за налога на прибыль.

Использование УПД носит пока необязательный характер, хотя к разработке формы подключались опытные бухгалтера и специалисты налоговой службы, которые провели широкие дискуссии на форуме официального портала.

С одной стороны, удается избавиться от заполнения многочисленных дублирующих накладных и актов. С другой, пока не появилась возможность передачи данных в электронном виде непосредственно налоговикам и возникают ситуации, когда применение становится нецелесообразным.

Приемка на основании УПД

Что из себя представляет универсальный передаточный документ?

Это специальный бланк, который включает в себя первичный документ, применяемый при ведении отчетности и дело оборота. Кроме того, индивидуальным предпринимателям он необходим для осуществления поставок товара, выполнении работ, оказания услуг, при заключении договоров о передачи прав на имущество, ведении операций с бюджетными средствами, расчетов по налогу на добавленную стоимость. Право на использования такого бланка у субъектов малого бизнеса является добровольным, то есть его можно и не реализовывать.

УПД может быть использовано как в письменном виде, так и в электронной форме (в большинстве случаев именно он и используется). Чтобы его можно было применить, налогоплательщик должен заполнить все обязательные реквизиты, иначе он будет недействительным.

А именно в содержании должно быть следующее:

- Название.

- Дату, подачи в соответствующую инстанцию.

- Данные о субъекте предпринимательской деятельности.

- Сведения о хозяйственных показателях, выраженные в денежном или натуральном измерении.

- Сведения о лицах, которые провели соответствующую сделку, связанную с передачей имущественного права, выполнения работы или предоставление услуги.

- Подписи соответствующих лиц, которые подтвердят полномочия на ведение бухгалтерской отчетности.

Плюсы использования Универсального передаточного документа

- Снижается уровень нагрузки на документооборот. Так, в обязательном порядке необходимо составлять налоговый акт, накладную, счета фактуры, а если применять универсальный передаточный документ, то можно сократить работу специалистов практически вдвое, снизить издержки, выплачиваемые на заработанную плату, выплату вознаграждений.

- Универсальность. Этими специальными бланками можно воспользоваться во многих сферах хозяйственной деятельности. Например, при разгрузки-погрузки товаров на складе, при заключении подрядных обязательств (для удовлетворения личных, бытовых, предпринимательских нужд, при строительстве, выполнение проектных и изыскательских работ, а также выполнение нужд для государственных органов, органов местного самоуправления), при заключении договора на оказание услуг (фактических или юридических, связанных с приобретением, изменением или прекращением прав и обязанностей у лица).

- Легкость заполнения. Так, федеральная налоговая служба сократила перечень обязательных сведений, которые должны быть в бухгалтерской отчетности. Теперь нет необходимости вписывать в УПД общественный классификатор предприятий или организаций, данных о банках исполнителях или иных кредитных организаций. Таким образом, снижается вероятность совершения ошибок при заполнении, время, затрачиваемое на составление этой части отёчности.

- Существует возможность заполнения не только лично, но и используя представителя налогоплательщика. Однако, в реквизитах бланка необходимо указывать не наименование доверителя, а сведения о представителе. В этом случае не стоит забывать о вписании графы, посвященной данным о контрагенте, то есть следует указать то лицо, которое поручает совершить одну или несколько сделок за вознаграждение, и наоборот то лицо, которое поручает совершить различные юридические услуги для приобретения, изменения или прекращения прав и обязанностей.

- Отсутствие ошибок. Благодаря легкости оформления в первичных счетах-фактурах не будут допущены никакие ошибки, касающиеся наименования закупаемого товара или полного перечня расходов, произведенных организацией. В результате чего субъект извлекающий прибыль сможет добиться получения налоговых вычетов.

УПД или накладные и акты?

Перед тем как приступить к работе с документами, определимся, какими же конкретно закрывающими документами в новых форматах нужно обмениваться контрагентам.

Согласно законодательству можно выделить несколько форматов первичных документов:

● универсальный передаточный документ с функцией ДОП, который используется только как первичный документ;

● универсальный передаточный документ с функцией СЧФДОП, который, кроме первичного документа, включает счет-фактуру;

● документ о передаче товаров, который является аналогом ТОРГ-12 и используется для оформления торговых операций;

● документа о передаче результатов работ, то есть акт выполненных работ, с помощью которого оформляются оказание услуг, выполнение работ.

Подробно о новых форматах и их соответствии старым можно почитать в первой статье серии.

Никаких четких инструкций по использованию формата первичных документов в законодательстве нет, поэтому при выборе нужно учитывать разные критерии: комплектом или отдельно отправляются документы, возможности учетной системы, какая дополнительная информация должна содержаться в документе.

Поскольку УПД в электронном виде – это многофункциональный документ, то проще использовать его. Поддерживать нужно будет не несколько форматов, а один гибкий. Например, если в компании первичный документ и счет-фактура всегда отправляются одним комплектом, удобно использовать новый формат УПД с функцией СЧФДОП. Вы всегда будете знать, что у вас один документ, а не два. В ситуации, когда нужно отправить их отдельно, сначала уйдет УПД с функцией ДОП, а затем УПД с функцией СЧФ.

С другой стороны, если ваша учетная система, интеграционное решение могут выгружать документ о передаче товаров, но еще не готовы выгружать УПД, то ничего страшного в этом нет.

Как и раньше, можно использовать неформализованные акты и накладные. Главное не забывать, что представлять в налоговую нужно будет их бумажные копии.

Наименование экономического субъекта и печать

Строка 14 УПД (см. рис. 1 на стр. 15) — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из

с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухгалтерский учет, подтвердить расходы по налогу на прибыль, а также заявить налоговый вычет по НДС.

Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

-

счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету

();

- вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов

().

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы

(); - налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера)

().

Напомним, что требования к первичным учетным документам изложены в

«О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом.

В части 2 перечислены обязательные реквизиты, которые должны быть у первички:

- наименование документа;

- дата составления документа;

- наименование организации или фамилия предпринимателя, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.