В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03–07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

ФНС разъяснила, как быть со строкой 5а в электронных счетах-фактурах

Вопросы по этому поводу бухгалтеры задают с 1 июля, когда вступило в силу Постановление Правительства № 534, дополнившее форму бумажного счета-фактуры.

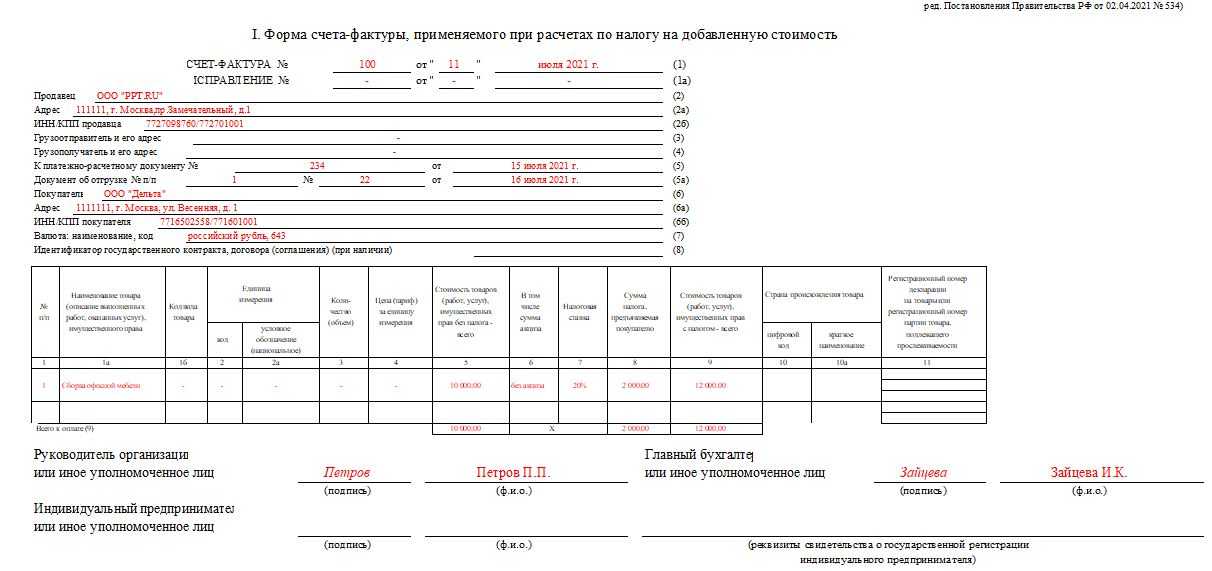

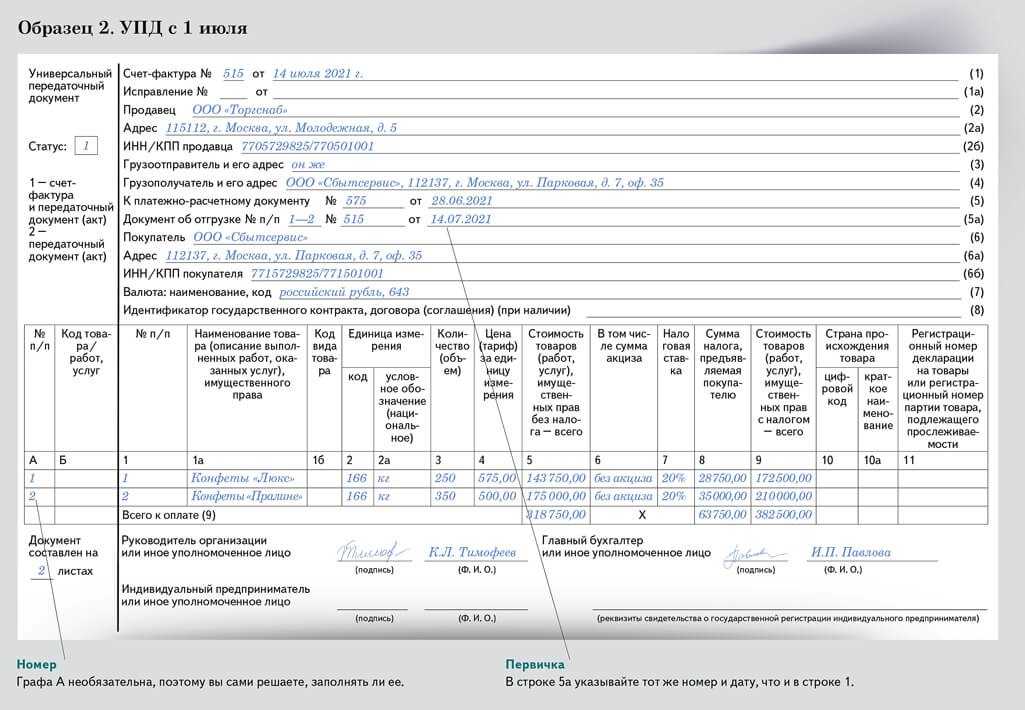

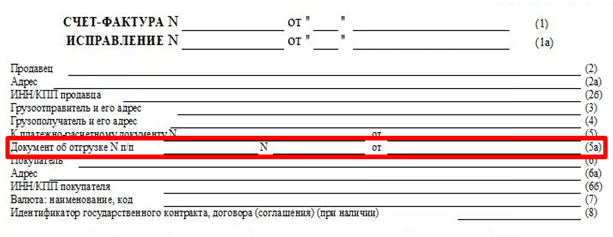

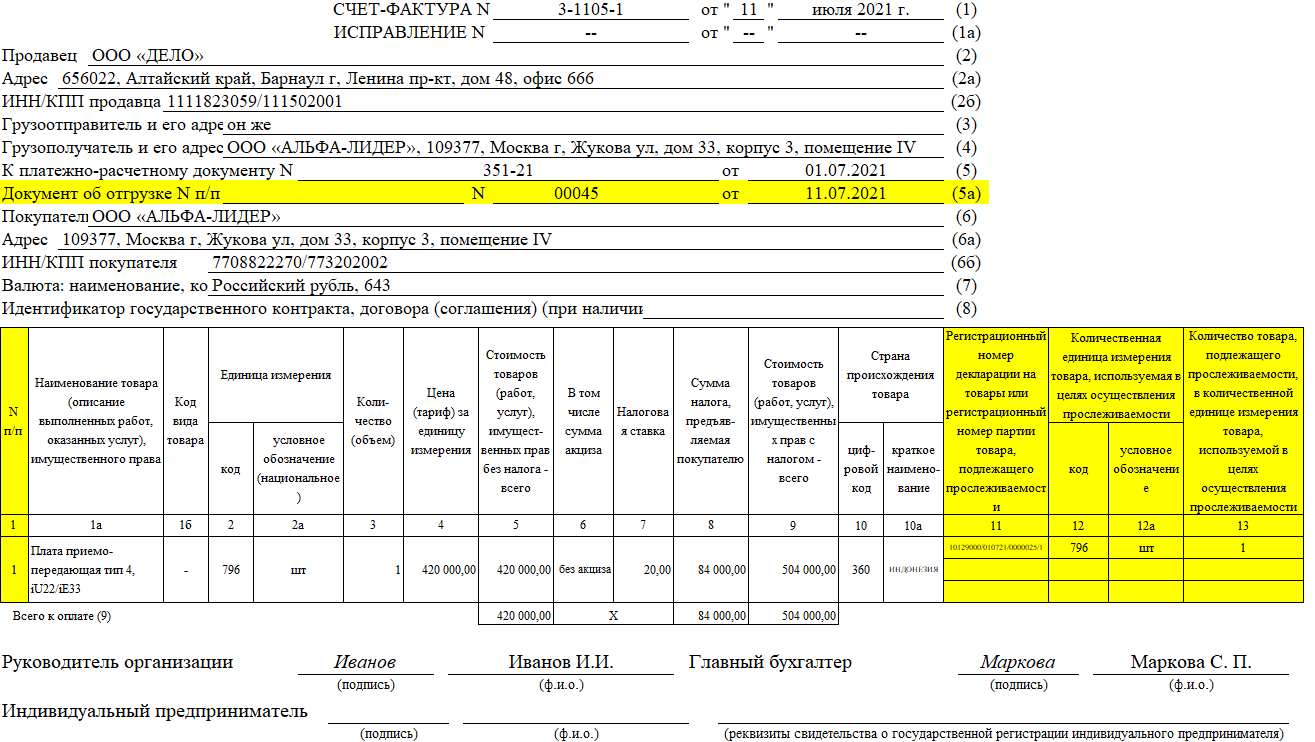

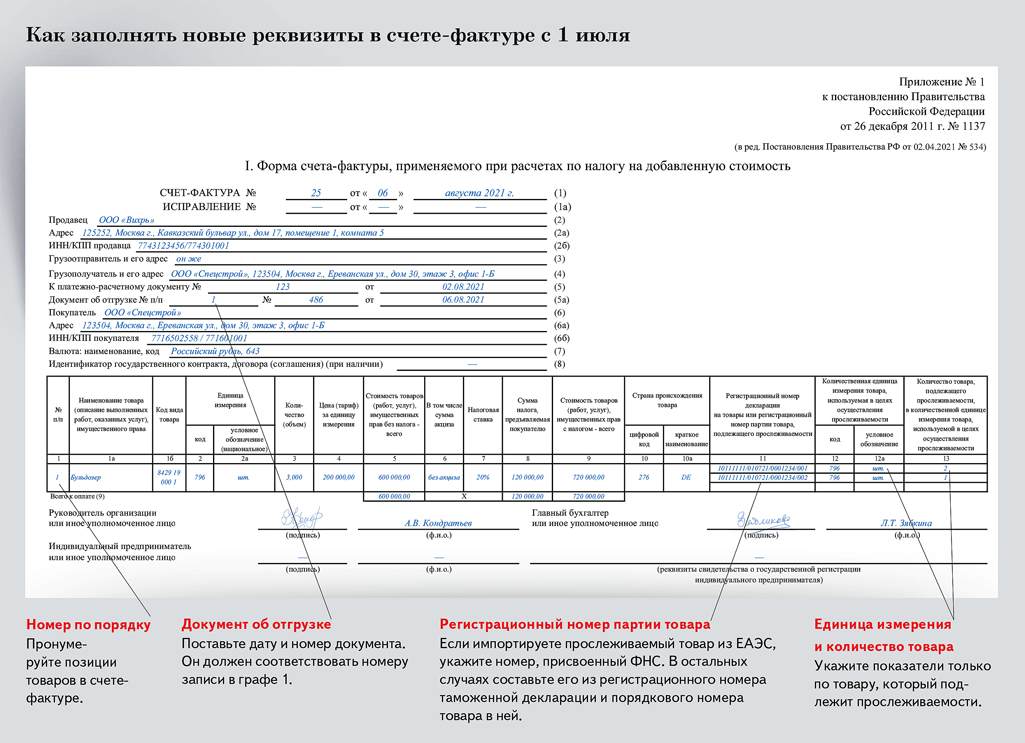

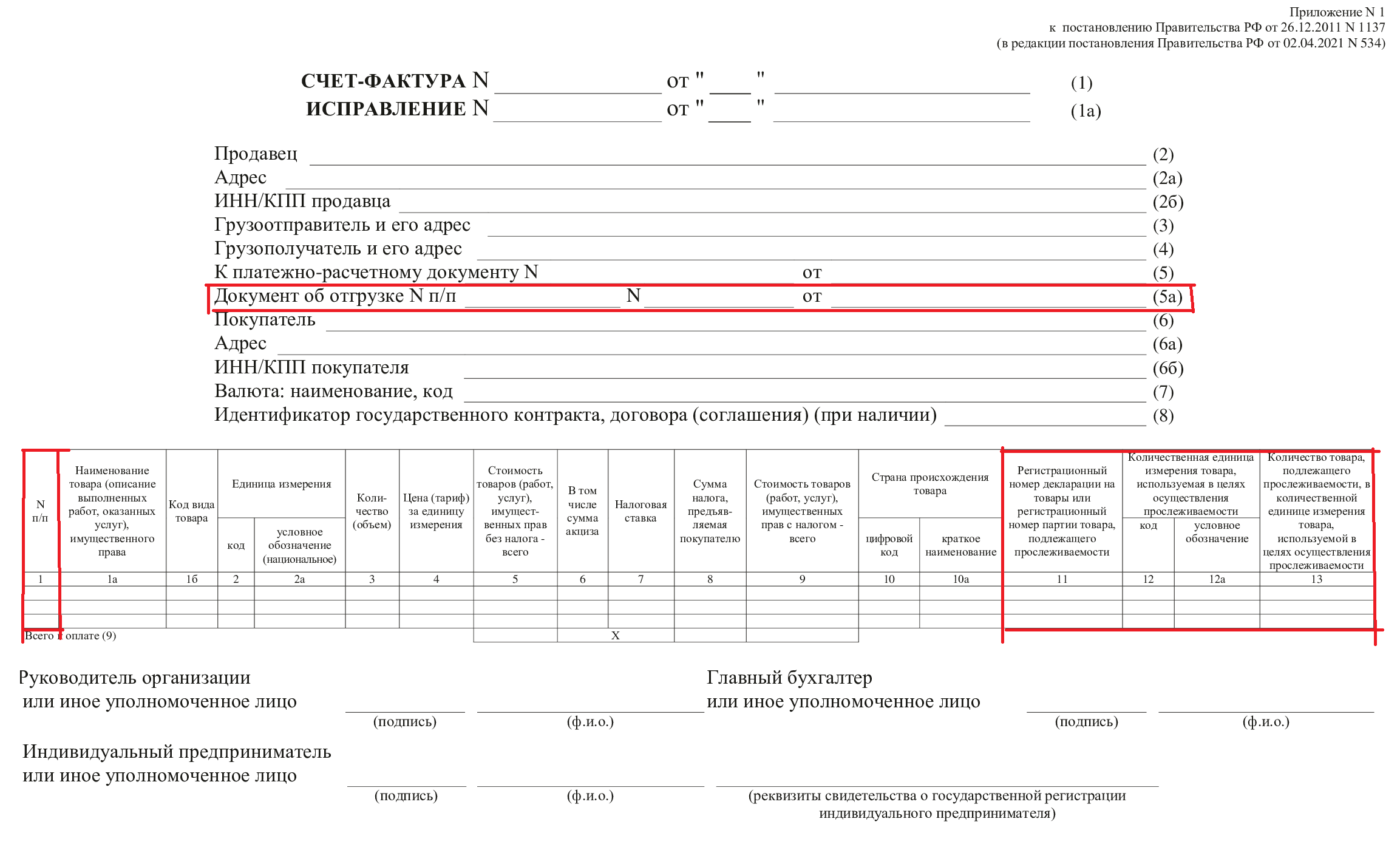

1 июля 2021 года вступило в силу Постановление Правительства от 02.04.2021 № 534. Оно дополнило форму бумажного счета-фактуры — в том числе строкой 5а. В ней нужно указывать реквизиты — номер и дату составления — документа об отгрузке товаров, выполнении работ или оказании услуг, о передаче имущественных прав.

Однако в электронном счете-фактуре (приказ ФНС от 19.12.2018 № ММВ-7-15/820@) нет элемента, чтобы заполнить № п/п. Как быть?

ФНС разъяснила ситуацию в письме от 29.07.2021 № СД-4-3/10681@. Для данных, которые в бумажном счете-фактуре идут в сроке 5а, в электронном формате предусмотрен элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)». Его структура описана в таблице 5.11 формата. А вот порядковый номер записи, как в бумажном документе, в электронном виде вписать не получится: в формате нет такого элемента.

Такая же ситуация и с корректировочным счетом-фактурой. Постановление добавило в бумажную форму графы 10, 10а и 11. В них указывается страна происхождения товаров и регистрационный номер декларации на товары (кроме РНПТ товара, который подлежит прослеживаемости). В электронных корректировочных документах (приказ ФНС от 12.10.2020 № ЕД-7-26/736@) таких граф нет.

Пока налоговая не утвердит новые форматы первичного и корректировочного счета-фактуры, эти данные можно не вносить. Или вносить в свободные поля. В вычете по НДС на этом основании не откажут.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

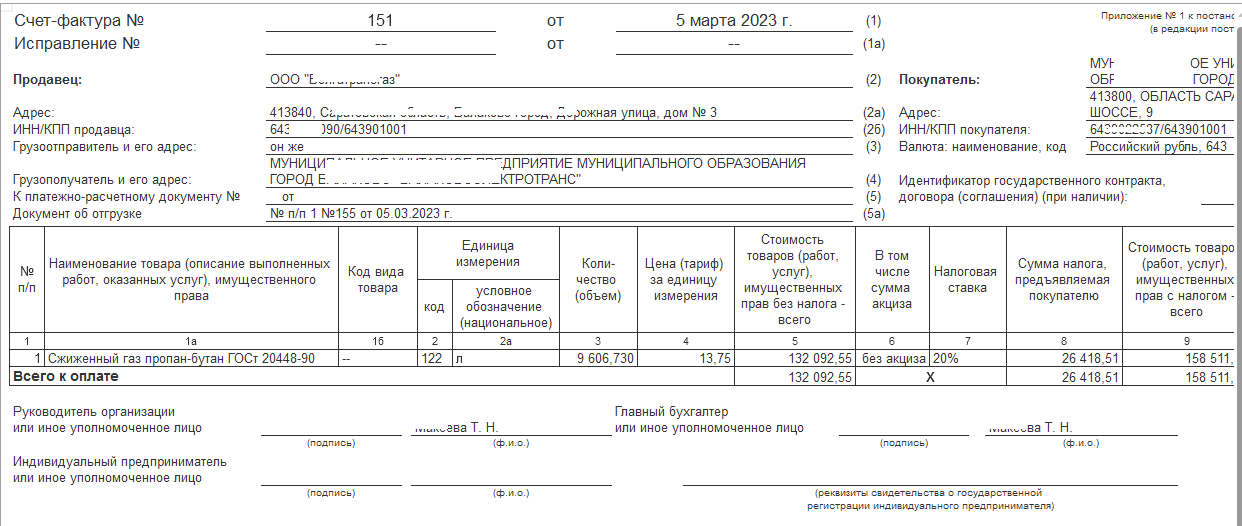

Как вручную заполнить строку 5а в документах реализации в 1С: Бухгалтерии предприятия ред. 3.0?

Споры насчет заполнения колонки 5а в документах реализации не умолкают до сих пор! Если с простыми отгрузками всё более-менее понятно, то вот, например, по строительным документам все сложно. До сих пор не понятно то ли номер КС-2 ставить, то ли КС-3? Организации, занимающиеся продажей металлолома, тоже стали заложниками ситуации, ведь документом отгрузки в их случае является Приемо-сдаточный акт (ПСА), формирующийся в других программах. К сожалению, ФНС пока не торопится с предоставлением обоснованных ответов по поводу заполнения этой строки. Поэтому разработчики программы 1С: Бухгалтерия предприятия ред. 3.0 в новом релизе 3.0.100 сделали доступной возможность указать в счет-фактуре на реализацию номера документов об отгрузке, отличные от номеров документов-оснований. Как это сделать расскажем в этой статье.

Добраться до счетов-фактур выданных можно в разделе меню «Продажи», либо в подвале самого документа реализации:

Давайте на примере этой реализации и изменим документы отгрузки.

Провалившись в счет-фактуру, выданный на реализацию, видно, что добавлена строка «Документы об отгрузке».

Щелкнув на нее, отобразится одноименное окно, в теперь можно указывать необходимые данные, включив галочку возможности редактирования.

По умолчанию все три строки в документе соответствуют порядковому номеру этой реализации.

Изменим отгрузочные документы на те, которые нам необходимы.

Маленький лайфхак: если щелкнуть на кнопку «Добавить», то появится пустая строка, которую полностью придется заполнять вручную.

Чтобы сократить свои трудозатраты рекомендуем правой кнопкой мыши вызвать контекстное меню и нажать команду «Скопировать».

Программа скопирует всю строку, тем самым вы сможете сэкономить время.

Изменим документы на необходимые.

Посмотрим печатную форму счет-фактуры.

Документы об отгрузке заполнились так, как нам нужно.

Внимание! В УПД номер документа об отгрузке не редактируется, совпадает с номером УПД, даже несмотря на то, что мы вручную в счет-фактуре поправили данные об отгрузочных документах. Для УПД строка 5а всегда заполняется номером и датой УПД вне зависимости от данных в табличной части

Потому что в данном случае УПД выполняет роль документа отгрузки

Для УПД строка 5а всегда заполняется номером и датой УПД вне зависимости от данных в табличной части. Потому что в данном случае УПД выполняет роль документа отгрузки.

Автор статьи: Ирина Плотникова

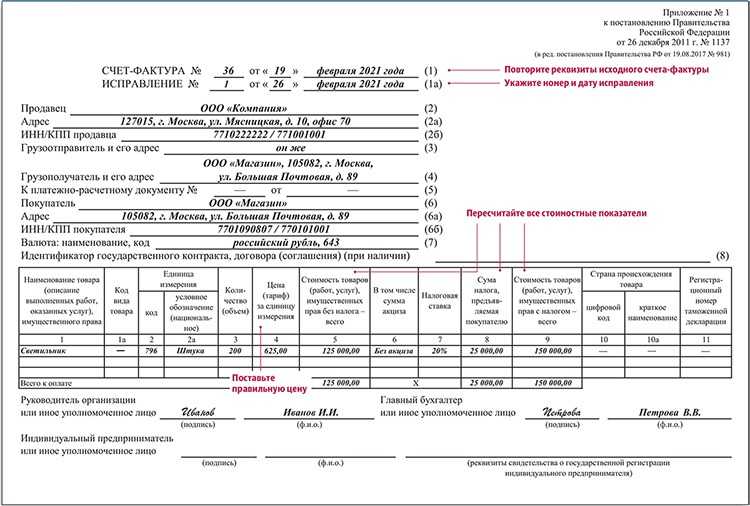

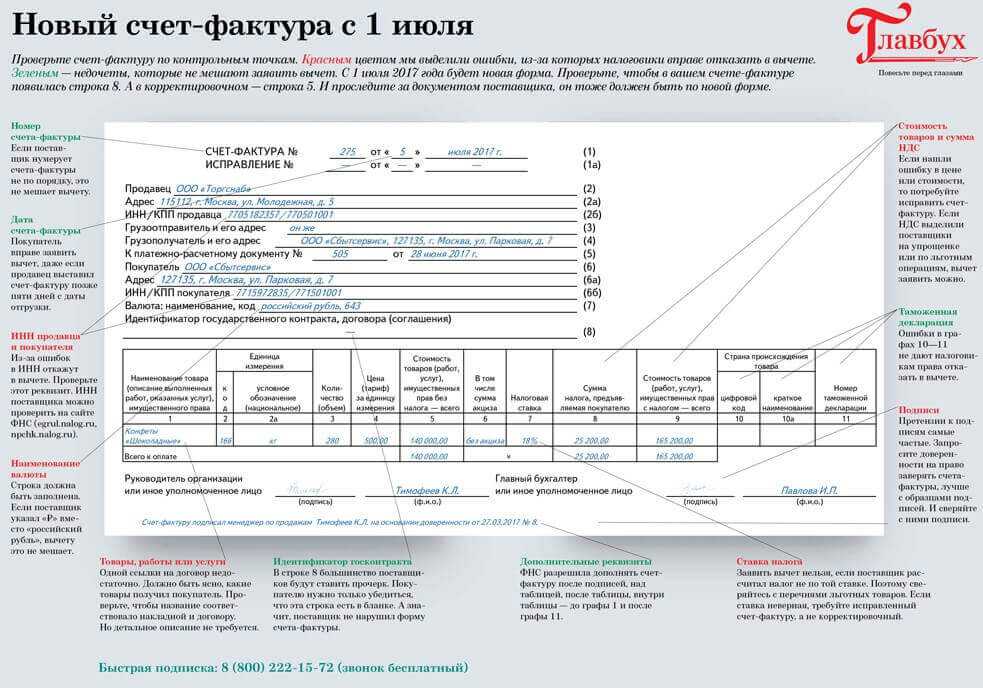

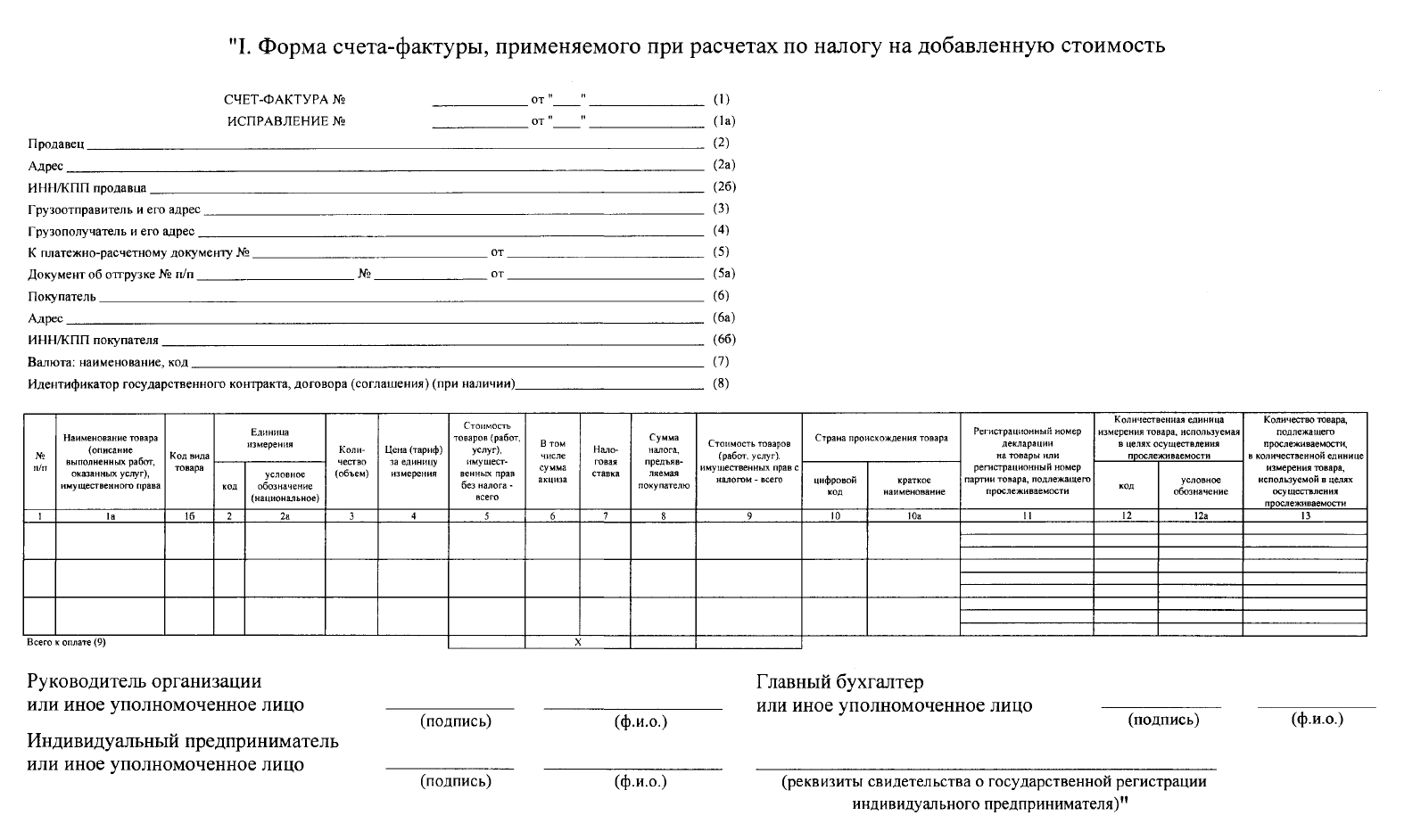

С 1 июля 2021 года в счетах-фактурах появятся новые обязательные реквизиты

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

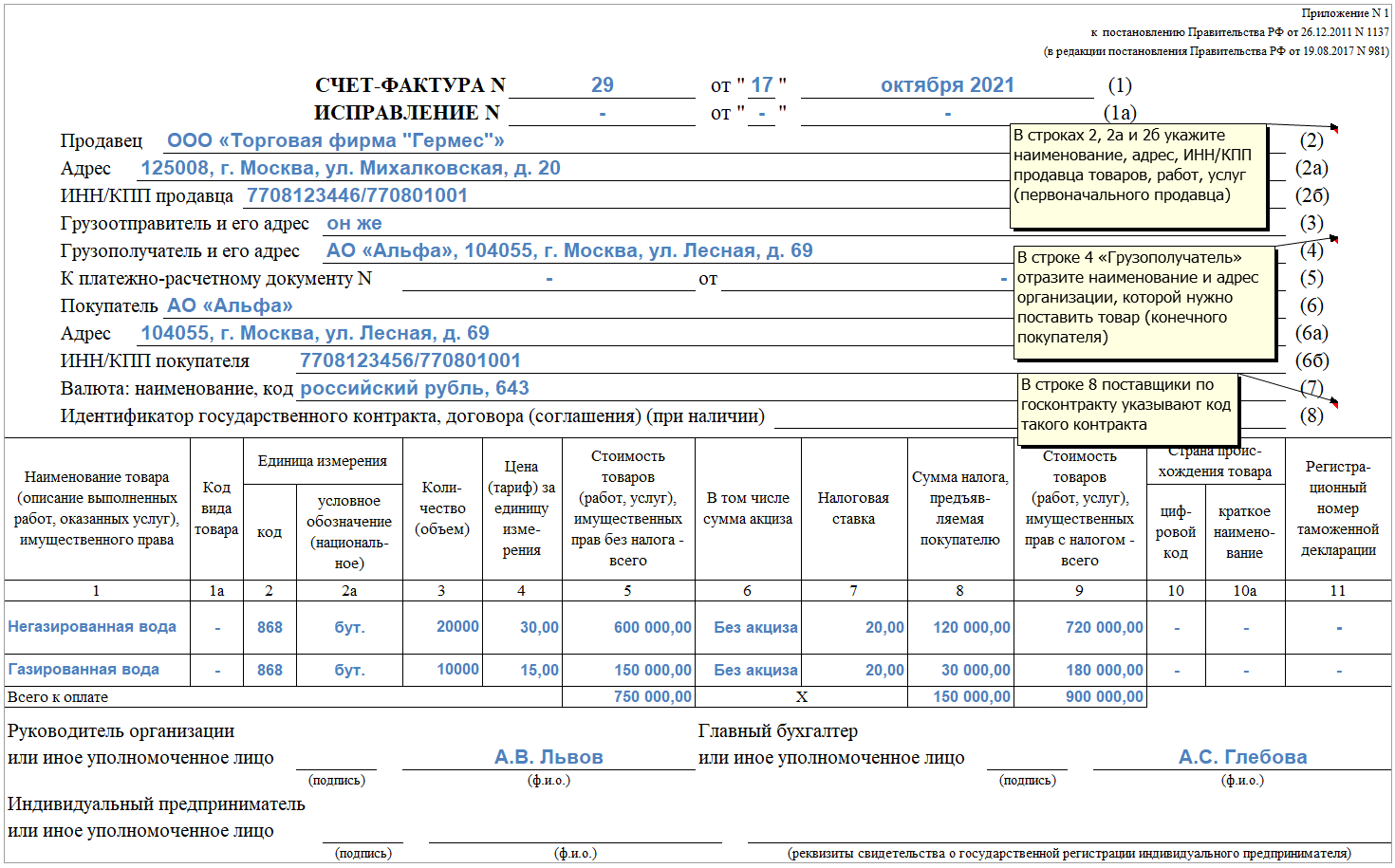

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Что изменится в счетах-фактурах

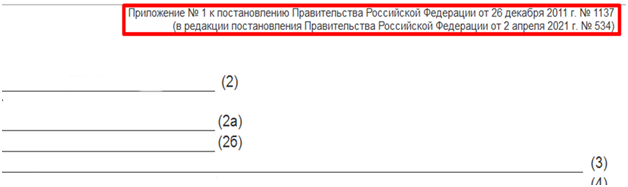

Бухгалтеры с 1 июля 2021 году должны составлять счета-фактуры на новых бланках. Изменения в постановление № 1137 закрепили в постановлении Правительства от 02.04.2021 № 534. Причина поправок – перехода на систему прослеживаемости, которая позволяет контролировать передвижение импортных товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В частности, от момента ввоза зарубежной продукции на территорию России и до ее реализации конечному потребителю.

Счет-фактура необходим для того, чтобы продавец правильно начислил в декларации НДС к уплате в бюджет, а покупатель принял сумму налога к вычету. Заполняйте декларацию по НДС в программе БухСофт. Она автоматически формирует декларацию на актуальном бланке с учетом всех изменений и требований к реквизитам. Готовую декларацию можно скачать и распечатать, а перед отправкой в инспекцию документ тестируется по проверочным алгоритмам ФНС.

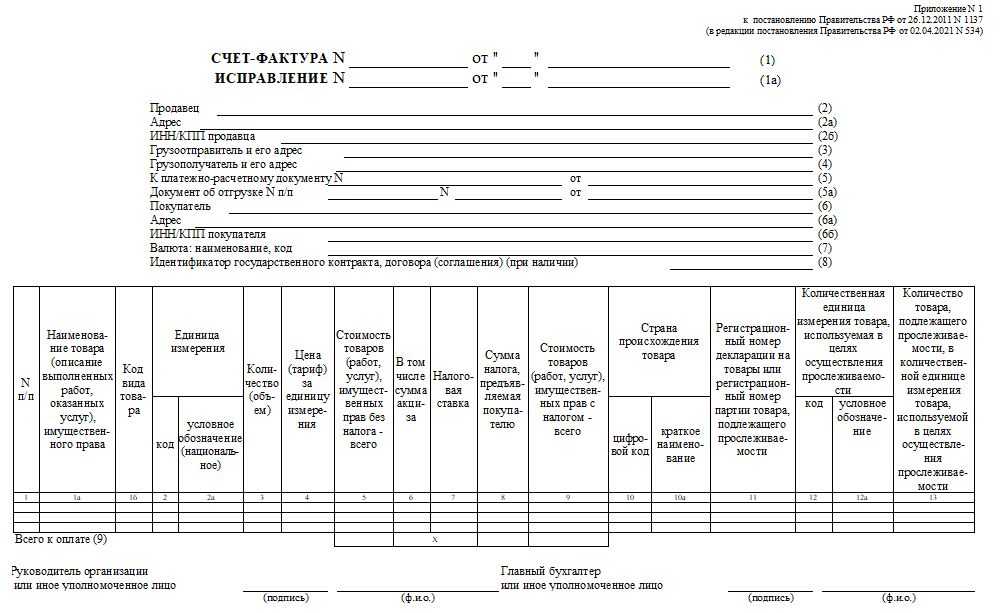

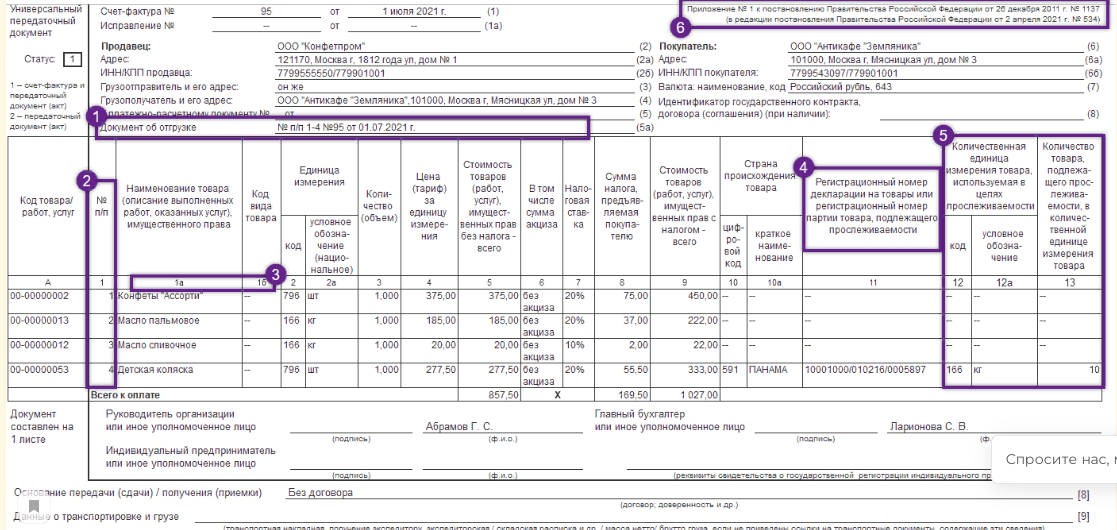

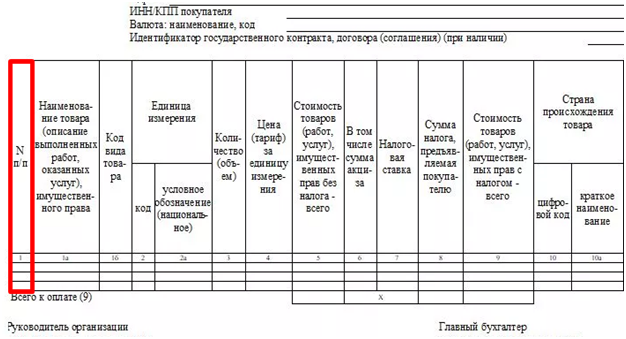

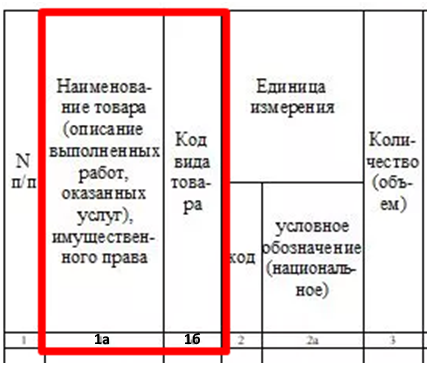

Обновленная форма дополнилась новыми графами, строками и реквизитами. В них появилась строка 5а, в которую вносятся реквизиты (номер и дата составления) документа об отгрузке товаров, соответствующего порядковому номеру записи в счете-фактуре.

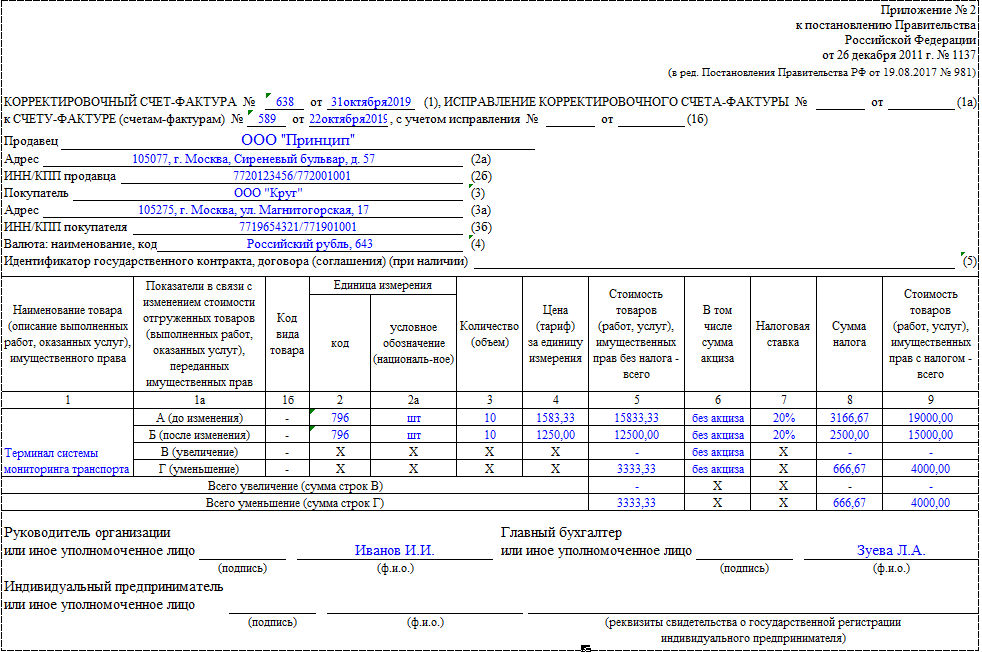

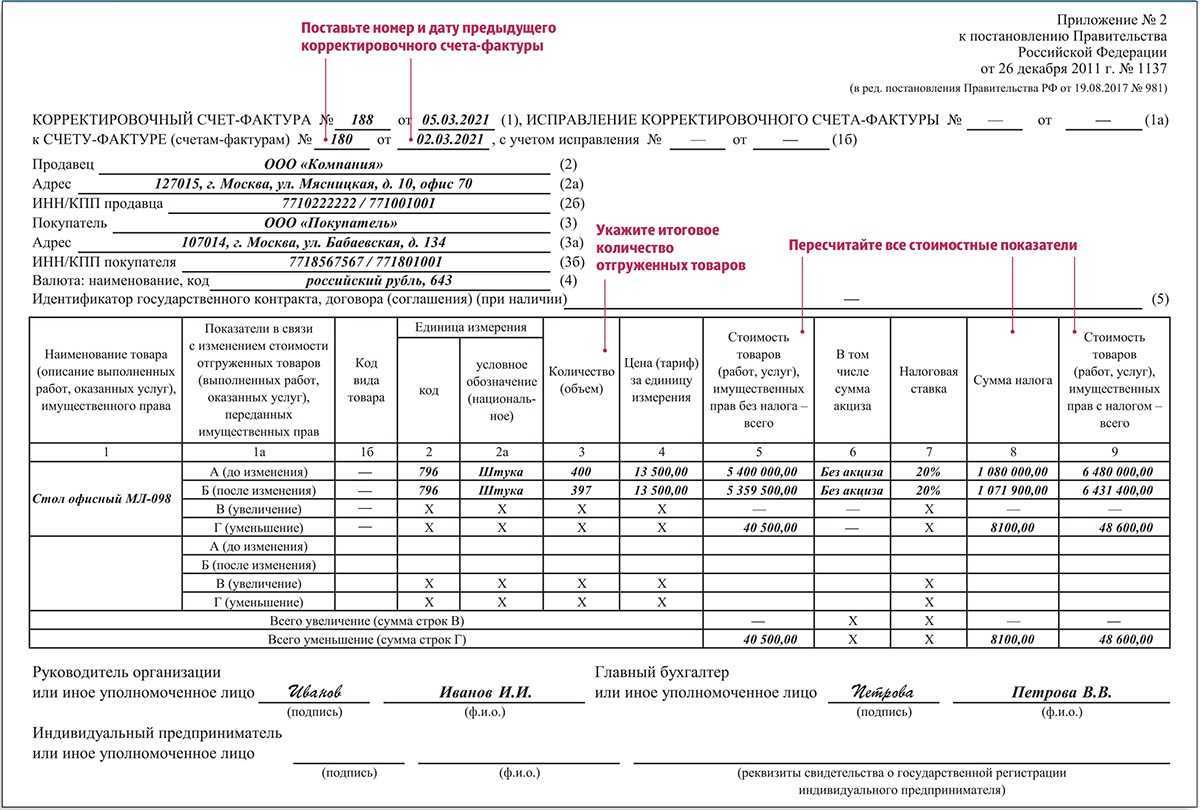

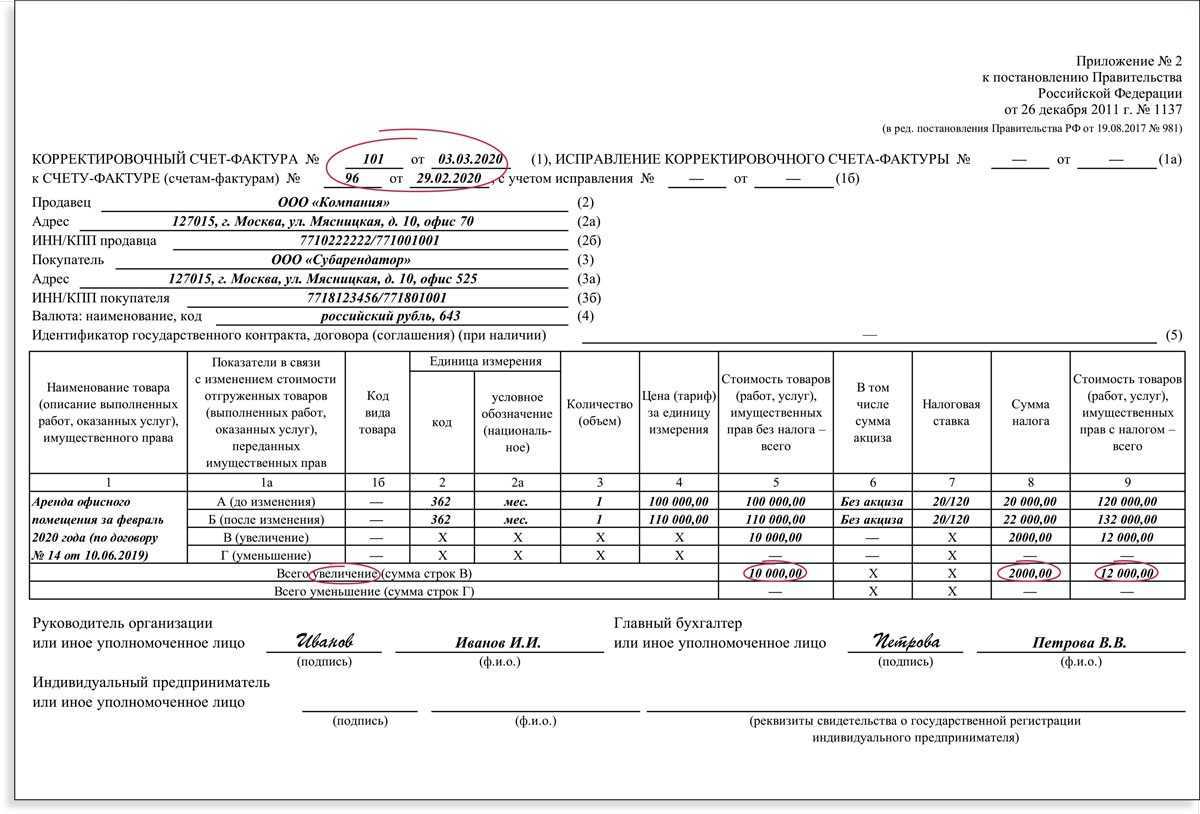

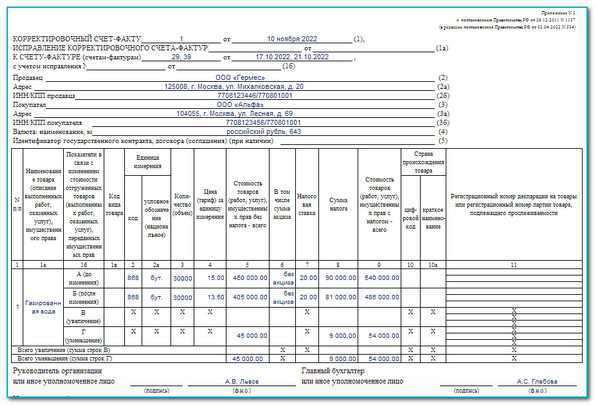

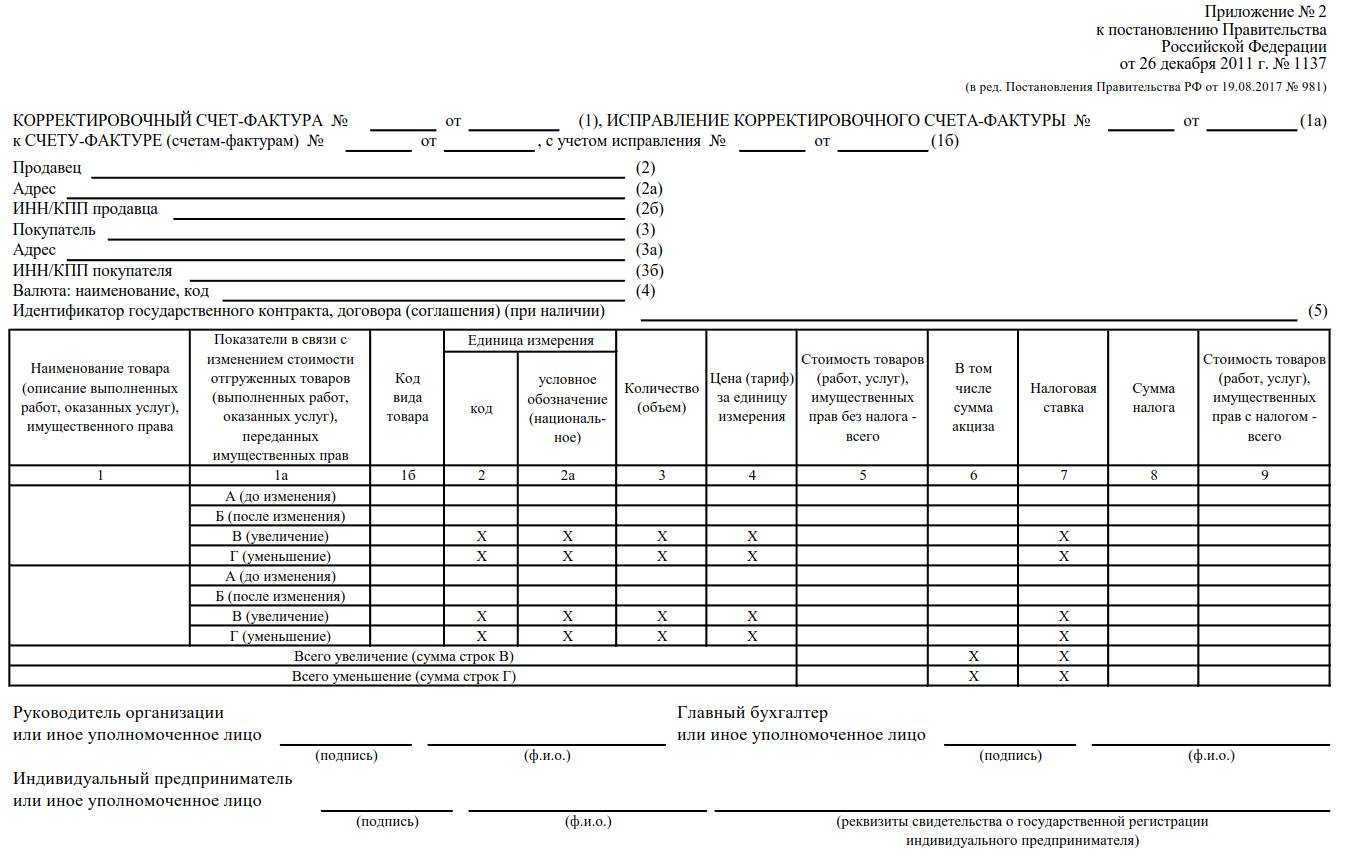

Корректировочный счет-фактура с 01.07 2021

Обновлен бланк корректировочного счета-фактуры, являющегося документом, применяемым в случаях изменения стоимостных значений в уже выставленном ранее счете-фактуре. Поэтому изменения его идентичны изменениям формы отгрузочного СФ.

Корректировочный счет-фактура в 2021 году трансформирован дополнением:

- графы 1 – для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в;

- граф 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ;

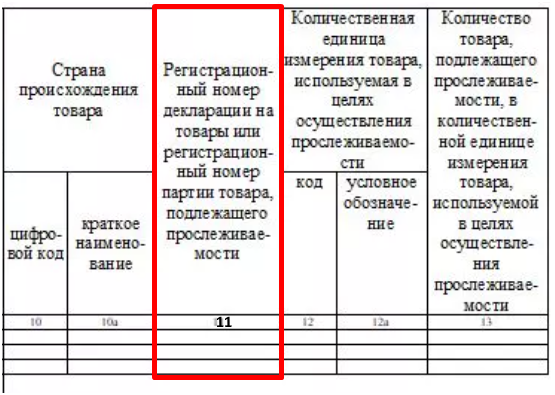

- графы 11, в которой фигурирует рег. номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ;

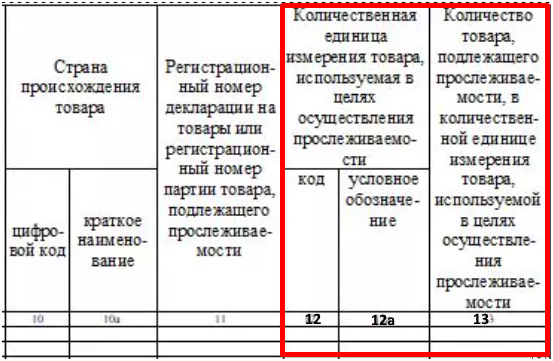

- граф 12 и 12а – для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ;

- графы 13 – для указания объема отслеживаемого товара.

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2023 году?

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Разбираем новые форматы

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

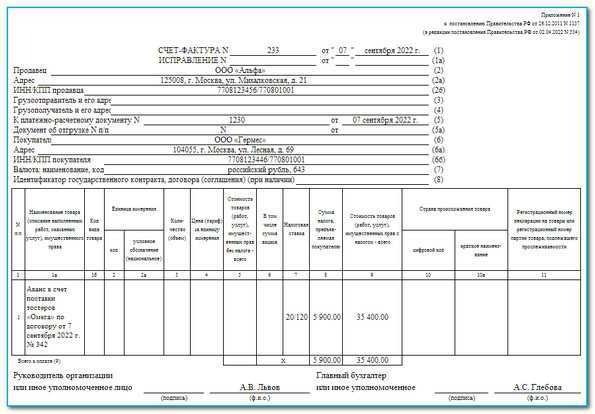

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

Не заполняется строка/графа «5а» в электронном документе УПД для передачи средствами ЭДО (электронного документооборота)

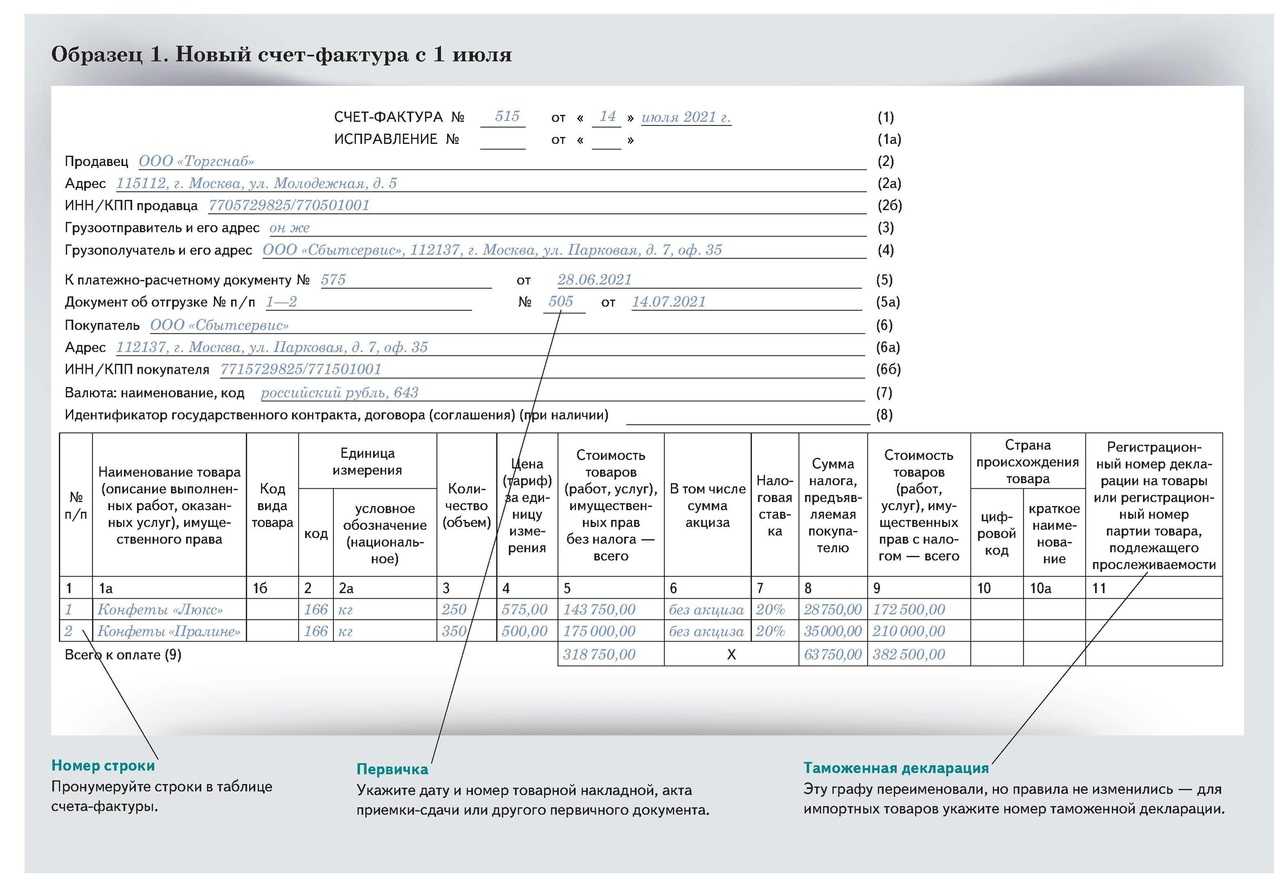

C 1 июля 2021 года действует новая форма счета-фактуры, принятая постановлением Правительства Российской Федерации№534 от 02.04.2021 г.

В новую формусчета-фактуры внесено шесть основных изменений:

1. В штампе формы УПД изменилась дата редакции и номер постановления и теперь там должна быть актуальная информация:

2. Новая строка/графа в шапке документа –«5а» —«Документ об отгрузке». В ней указываются номера и даты документов отгрузки:

Также в этой строке/графе необходимо указывать номера по порядку «№п/п» строк товаров, которые относятся к этому документу отгрузки:

3. В табличную часть добавлена новая колонка «№п/п». В этой колонке указывается порядковый номер строки товара. Именно эти порядковые номера используются при указании строк документов оснований в строке/графе «5а»:

4. Колонки «Наименование товара» и «Код вида товара» сдвинулись чуть правее и получили номера «1а» и «1б» соответственно:

5. Изменено наименование колонки «11». Теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»:

6. Добавлены новые колонки «12», «12а» — «Количественная единица товара, используемая в целях осуществления прослеживаемости»и «13» — Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости». Эти графы заполняют организации, которые продают товары, по которым с 1 июля 2021 г. введена обязательная прослеживаемость (не путать с маркировкой товаров):

Но пользователи столкнулись с проблемой, что при формировании электронного документа УПД нового формата, для передачи средствами ЭДО (электронного документооборота) не заполняется строка/графа«5а».

Особенно серьезно вопрос стал по проблеме, когдаконтрагенты стали отказываться принимать электронные УПД, аргументируя это тем, что не заполнена строка «5а».Пользователи сразусталиобращаться к партнерам поддержки 1С, а те, в свою очередь, не могли дать однозначный ответ на вопрос «Почему не заполняется строка «5а» в электронном документе УПД?», так какинформации о причинах такой недоработки разработчиков нет даже на специализированных ресурсах 1С с закрытым доступом.

По многочисленным просьбам пользователей, 31 июля 2021г. разработчики 1С выпустили патч-исправление«EF_00379362_2 «Не заполнены поля ДокПодтвОтгр для строки 5а новой формы УПД»», который заполняет строку «5а» в электронном документе УПД, но и этот патч не решил проблему полностью. Строка «5а» хоть и стала заполняться номером и датой документа отгрузки, но в ней не отражалось количество строк документа по порядку, как того требует постановление №534 от 02.04.2021 г. Правительства Российской Федерации. Что так же не устраивало контрагентов.

В чем причина и почему разработчики не предусмотрели заполнение этой строки в электронных документах для передачи ЭДО?

Необходимо ли указывать номера по порядку «№п/п» строк товаров, которые относятся к этому документу отгрузки в электронном документе УПД?

Специалисты «АйТи Конус» обратились напрямую к разработчикам модуля «1С ЭДО» и получили исчерпывающий ответ:

️ Номер по порядку;

️ Номер документа об отгрузке;

️ Дата документа об отгрузке.

Для двух последних пунктов в формате предусмотрены специализированные поля, а вот для номера по порядку — нет. Где его указывать и как связать с двумя другими реквизитами — вот основные вопросы.

Письмом ФНС от 29.07.2021 №СД-4-3/10681@ разъяснено, что до внесения изменений в формат, указание номера по порядку не требуется и его отсутствие ошибкой не считается.

Аналогично не нужно указывать сведения о стране происхождения товара и регистрационном номере декларации на товары в электронной форме корректировочного счета-фактуры.

P.S. Если вы формируете электронный документ, совмещающий в себе счет-фактуру и первичку (УПД с функцией СЧФДОП), то в поле 5а реквизиты документа об отгрузке совпадают с номером и датой счета-фактуры.

Подведем итоги:

Решение:

Таким образом на текущий момент, единственное и правильное решение проблемы «Не заполняется строка «5а» в электронном документе УПД»— установка патча-исправления «EF_00_00379362_2 «Не заполнены поля ДокПодтвОтгр для строки 5а новой формы УПД»», который заполняетстроку/графу «5а» в электронном документе УПД числом и датой документа отгрузки

Нормативное регулирование

Когда нужно оформлять счёт-фактуру

Счёт-фактура оформляется каждый раз при реализации товаров и услуг, если они признаются объектом налогообложения. Эти нормы установлены в п. 3 ст. 169 НК РФ, исключения перечислены в ст. 149 НК РФ.

С 1 июля 2021 года в п. 3 ст. 169 НК РФ будут внесены правки. Сейчас во время реализации товаров или услуг лицам, которые не платят НДС, по обоюдному письменному согласию документ можно не оформлять. 1 июля в том же пункте будет уточнено, что операции с прослеживаемыми товарами будут являться исключением и по письменному согласию избежать составления документа будет нельзя.

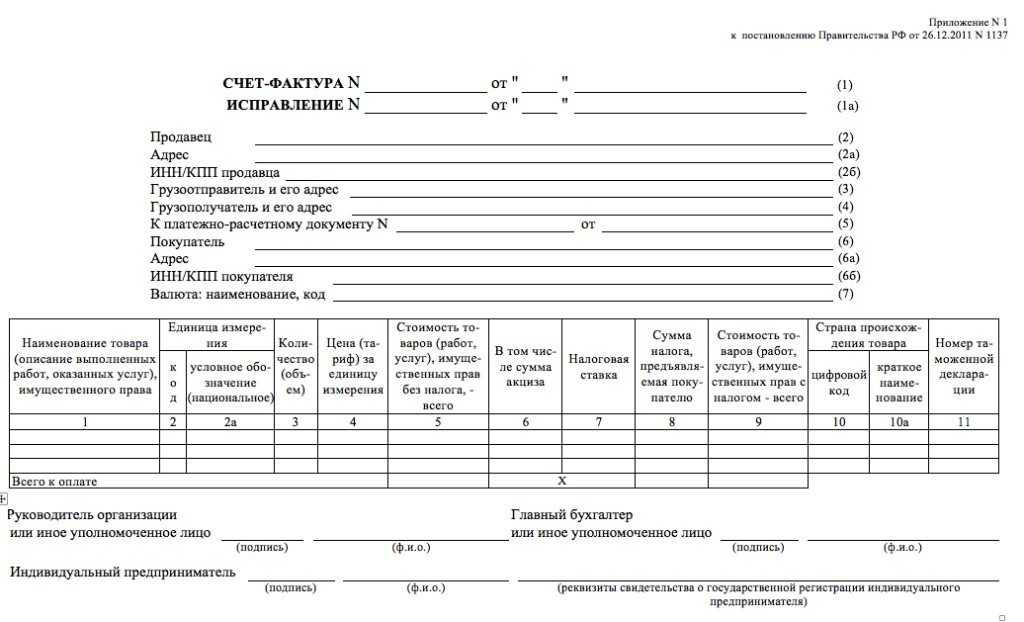

Как заполнить счёт-фактуру в 2021 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Необходимо ли с 1 июля 2021 года в электронной счет-фактуре заполнять графу 5а?

Обязательно ли с 1 июля 2021 года в электронной счет-фактуре заполнять графу 5а? Или заполнение этой графы в формате XML необязательно?

Согласно письму ФНС от 29.07.21 № СД-4-3/10681 В целях отражения в выставляемом в электронной форме счете-фактуре информации, предусмотренной в строке 5а, в таблице 5.5 формата счета-фактуры предусмотрен сложный множественный элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)», структура которого приведена в таблице 5.11 указанного формата.

Указанные реквизиты в формате не являются обязательными элементами, т.е. у оператора нет оснований требовать заполнение этих реквизитов, нет оснований не пропускать документ с незаполненными реквизитами.

Письмо так же говорит об отсутствии риском учета суммы НДС:Учитывая, что налогоплательщикам с учетом положений статьи 169 Кодекса следует руководствоваться установленным форматом счета-фактуры (корректировочного счета-фактуры), то до внесения соответствующих изменений в действующие форматы счета-фактуры (корректировочные счета-фактуры), составленные налогоплательщиками в соответствии с такими форматами без формирования наименований и значений вышеуказанных элементов в свободных информационных полях, не могут рассматриваться в качестве ненадлежащего исполнения ими положений статьи 169 Кодекса и являются основанием для применения налоговых вычетов покупателем.

Таким образом, реквизиты хорошо бы заполнить, чтобы полностью выполнить требования НК РФ и постановления правительства №1137, но в то же время, принимать и учитывать документы с незаполненной строкой можно без опасений.

Счета-фактуры

Учет в 1С

Изменения в электронных счетов-фактур в зашифрованном виде

С 1 июля существенно ограничивается возможность выставления и получения электронных счетов-фактур в зашифрованном виде. Зашифрованные счета-фактуры смогут выставляться и приниматься только в следующих случаях:

- нормативными правовыми актами не установлен запрет на шифрование информации счетов-фактур в электронной форме;

- при выставлении счетов-фактур в электронной форме, не содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- оператору ЭДО не давалось поручения от покупателя/продавца относительно обязательной проверки электронного счета-фактуры, в том числе на соответствие утвержденному формату.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют электронный документооборот по каждому счету-фактуре в отдельности. Электронный счет-фактура считается исходящим от продавца, если он подписан электронной подписью уполномоченного должностного лица продавца и направлен через оператора ЭДО через ТКС.

Электронный счет-фактура считается выставленным/полученным, если продавцу/покупателю поступило соответствующее подтверждение от оператора ЭДО, а датой их выставления/получения считается дата, указанная в таком подтверждении (п.п. 8–9 приказа Минфина от 05.02.2021 № 14н).

Как заполнить универсальный передаточный документ

Если УПД за июль 2023 г. и последующие месяцы выступает в роли счета-фактуры (статус «1»), его необходимо дополнить стр. 5а «Документ об отгрузке № п/п». Специалисты ФНС в письме от 17.06.2023 № ЗГ-3-3/4368@ напомнили, что форма УПД только рекомендованная и вносят изменения в неё сами налогоплательщики. Но, для использования одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС, в него включают обязательные реквизиты.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного.

В некоторых российских регионах действуют особые требования к заполнению универсального передаточного акта, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2023 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи.

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре.

Счет-фактура 2024: что нового ждет нас с начала года

С 1 января 2024 года вступает в силу новая версия счет-фактуры, которая будет применяться при осуществлении расчетов по налогу на добавленную стоимость (НДС) в Российской Федерации. Новые требования счет-фактуры внедряются с целью упростить процесс взаимодействия между налогоплательщиками и налоговыми органами, улучшить контроль за соблюдением налогового законодательства и обеспечить большую прозрачность в сфере налогообложения.

Основные изменения, которые вносит новая счет-фактура, касаются формата предоставляемой информации. Теперь на счет-фактуре должна быть указана более подробная информация о каждой продаже, включая данные о покупателе и объеме продаж, а также номер и дату документа, на основании которого осуществляется отгрузка товаров или оказание услуг.

Также новую счет-фактуру отличает введение электронного формата представления документа. Вместо традиционной бумажной версии на бумажном носителе, счет-фактура будет предоставляться в электронной форме. Это позволит значительно сократить затраты на печать и передачу документов, а также повысить оперативность обмена информацией между налогоплательщиком и налоговым органом.

Для применения новой счет-фактуры налогоплательщикам необходимо будет обновить свои системы учета и налогового учета, чтобы соответствовать новым требованиям и осуществлять правильное представление информации о расчетах по НДС. Кроме того, новые правила также предусматривают возможность представления счет-фактур в электронной форме через специальные информационные системы и порталы. Это обеспечит возможность автоматизированного обмена данными и минимизации ошибок в процессе подачи документов.

В целом, новая счет-фактура вступает в силу с начала 2024 года и предполагает внедрение новых требований и стандартов в области расчетов по НДС. Она упростит процедуру взаимодействия с налоговыми органами, повысит прозрачность в сфере налогообложения и позволит налогоплательщикам улучшить свои внутренние процессы по учету и отчетности.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

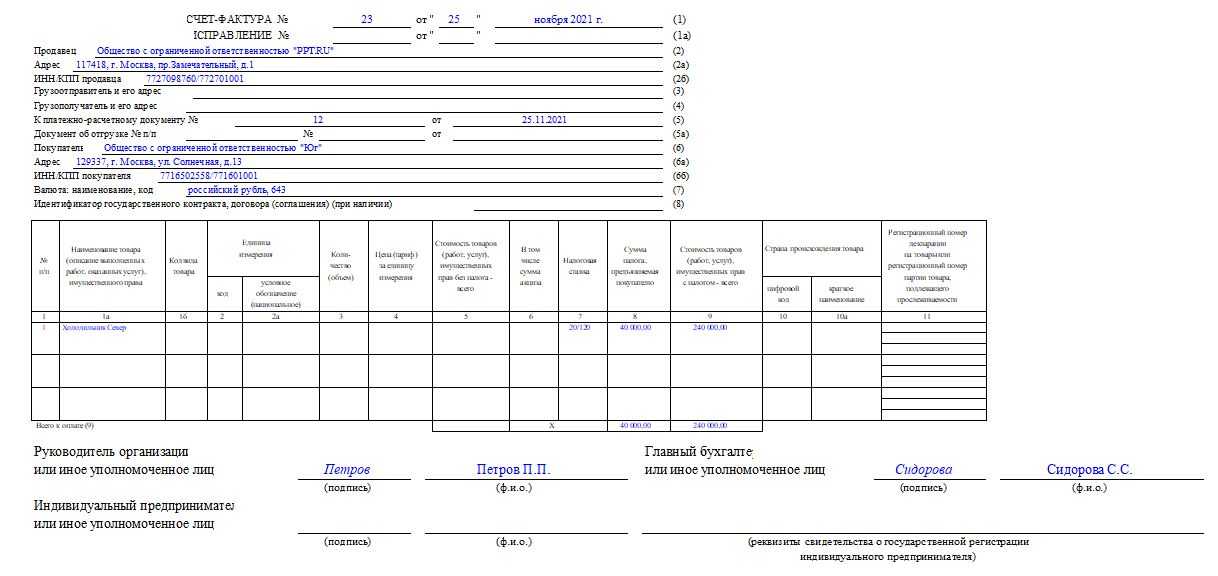

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

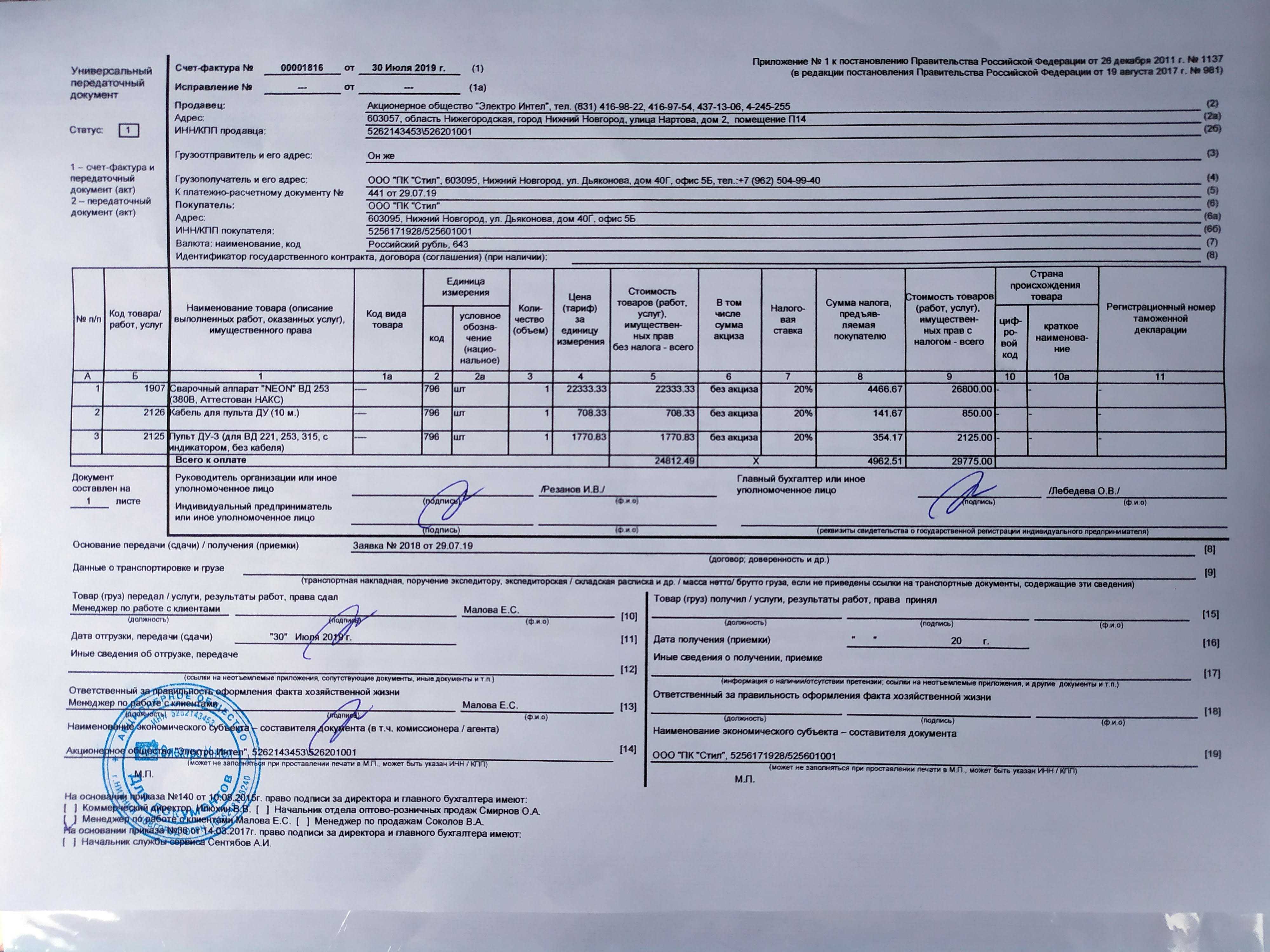

Универсальный передаточный документ

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

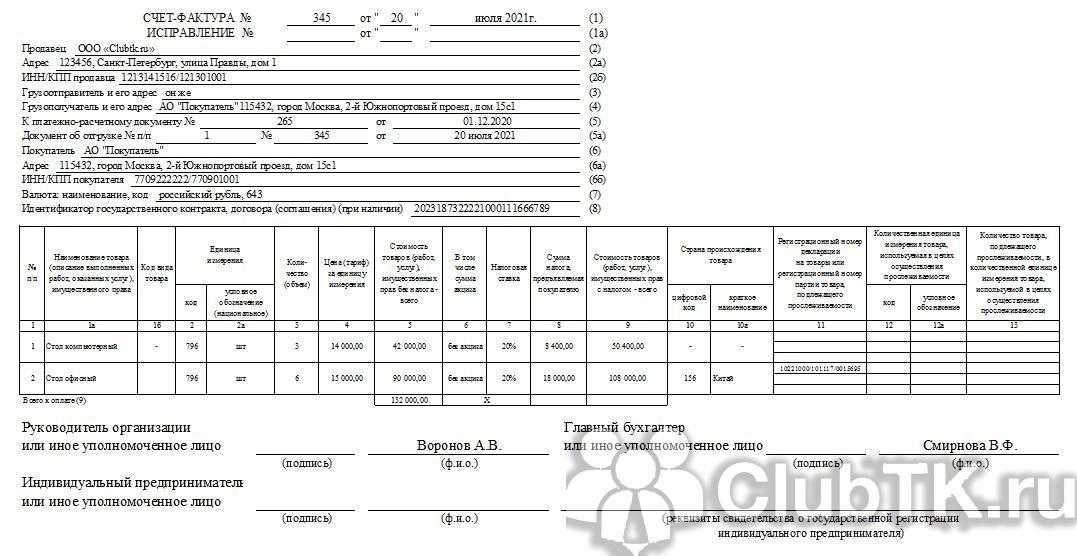

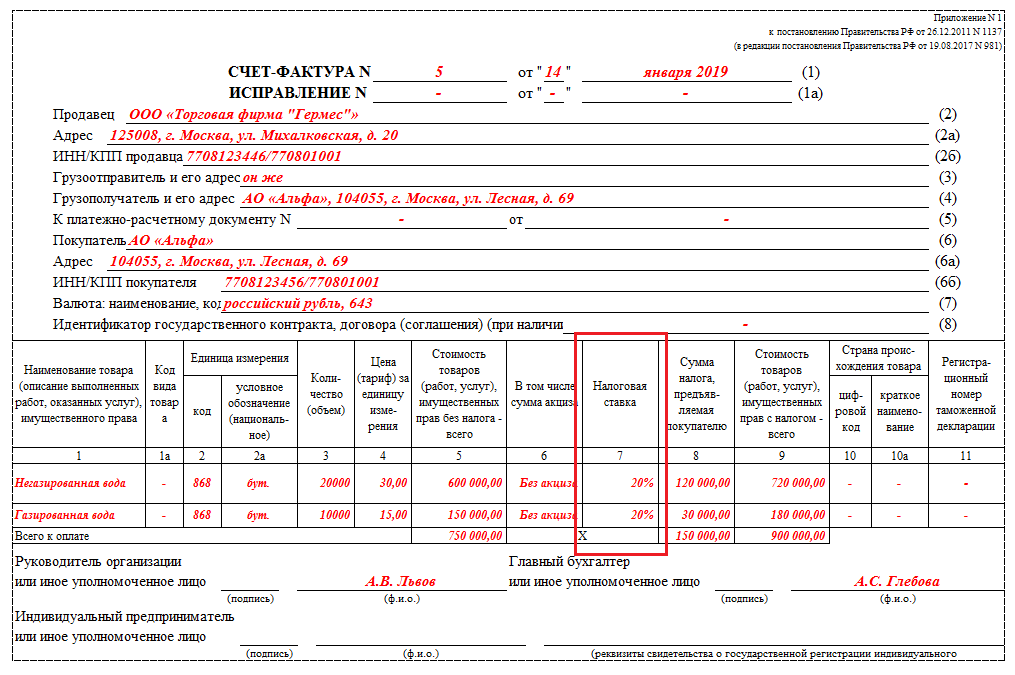

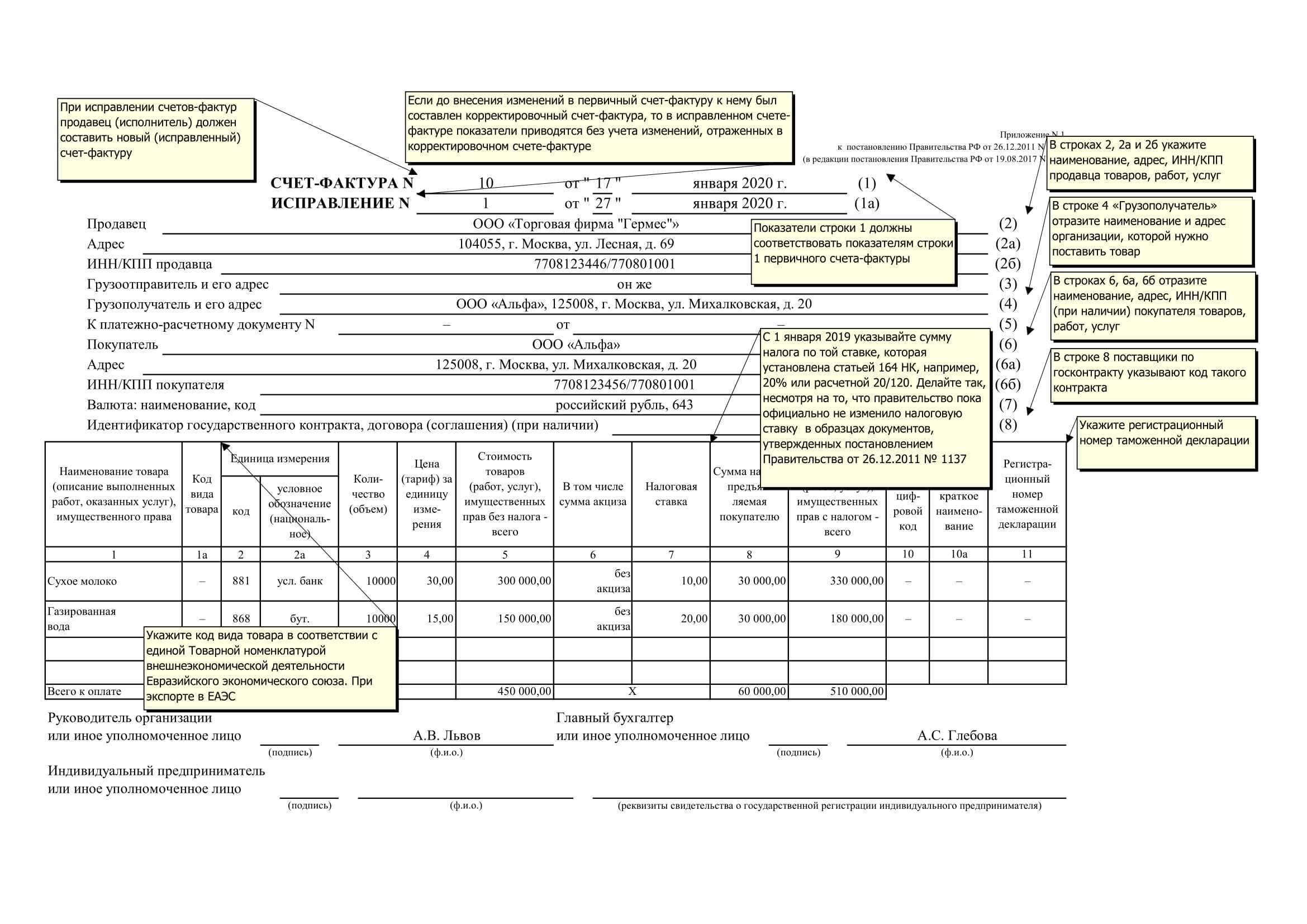

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Изменения в системе счет-фактуры с 1 января 2024 года

С 1 января 2024 года вступают в силу значительные изменения в системе счет-фактуры, которые будут затрагивать как поставщиков, так и покупателей.

Одним из основных изменений является внедрение обязательного использования электронных счет-фактур. Теперь все документы должны быть оформлены в электронной форме и переданы в налоговую службу через специальную систему электронных документов.

Кроме того, с 1 января 2024 года введены новые требования к оформлению счет-фактуры. Теперь в документе должны быть указаны полные данные поставщика и покупателя, включая их ИНН, КПП и место нахождения.

Также приводится новый порядок заполнения информации о товарах и услугах в счет-фактуре. Теперь необходимо указывать код товара по Общероссийскому классификатору товаров и услуг (ОКТМО), а также указывать информацию о весе, объеме и количестве товаров.

Важным изменением является установление срока предоставления счет-фактуры. Согласно новым правилам, поставщики должны предоставлять счет-фактуру не позднее 5 дней с момента передачи товаров или оказания услуг.

С изменениями в системе счет-фактуры с 1 января 2024 года стоит ознакомиться как поставщикам, так и покупателям, чтобы не нарушать требования законодательства и избежать штрафов со стороны налоговых органов.