Как составлять отчет в 1С?

Для создания отчета выберем в дереве конфигурации ветвь «Отчеты» и вызовем контекстное меню. В появившемся контекстном меню выберем команду «Добавить». В появившейся форме введем в поле ввода «Имя» имя отчета: «ОстаткиНоменклатуры». После этого перейдем к созданию схемы компоновки данных.

Кто будет отчитываться по Прослеживаемым товарам?

По операциям с прослеживаемыми товарами надо каждый квартал отчитываться в налоговую. Документ сдают все компании и ИП, которые продают и покупают импортные товары, в том числе и для собственных нужд. Например, если вы приобрели мониторы в офис, сдавать новую отчетность все равно придется.

Где в 1с отчет о прослеживаемости?

Операции с прослеживаемыми товарами отражаются в отчетности на основании этого регистра — в декларации по НДС и в Отчете об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты).

Учет прослеживаемых товаров

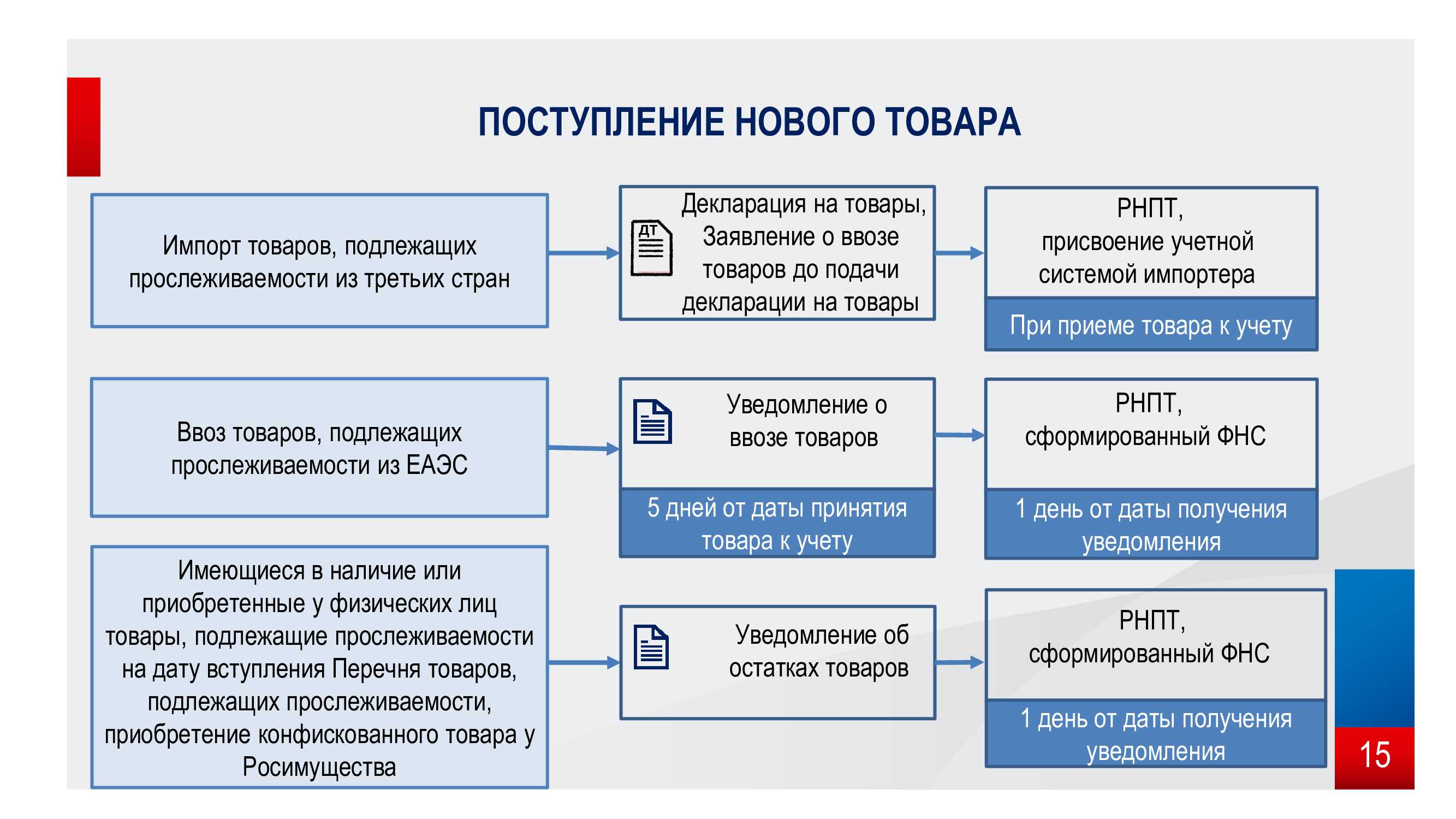

Отслеживание товарной продукции будет осуществляться налоговиками с помощью регистрационных номеров партий товаров. Его необходимо прописывать в счет-фактурах, универсальной документации, отчетностях о проведенных действиях с товарами, а также документации для налоговиков. Получить РНПТ можно одним из следующих способов, который зависит от страны-импортера:

- Продукция, импортированная из стран ЕАЭС. Налоговикам направляется специальное уведомление об импорте продукции. Те, в свою очередь, присвоят номер регистрации, который впоследствии нужно указывать либо в счет фактуре прослеживаемых товаров, либо в документации на отгрузку.

- Продукция остальных стран. Налогоплательщику нужно самому сформировать РНПТ с помощью таможенных документов (код таможни, дата создания декларации, номер). Уведомлять налоговиков не нужно — это задача таможенной службы.

- Товарные остатки, вводимые в систему прослеживаемости. Налогоплательщику нужно подать в ФНС уведомление об оставшейся продукции, подлежащей отслеживанию. Это нужно сделать до момента продажи.

Также введены два новых реквизита для системы отслеживания — единица измерения и число товаров для отслеживания. Все три реквизита нужно прописывать в расчетных и универсальных документах, налоговой документации, и во всех отчетностях, которые введены ФНС для системы отслеживания продукции.

Чем прослеживаемость отличается от маркировки

Маркировка и прослеживаемость предназначены для пресечения незаконной торговли и уклонения от уплаты налогов, но имеют отличия:

| Маркировка | Прослеживаемость импорта |

|---|---|

| Проставляется на каждой единице товара | Номер присваивается целой партии, на единицах товара отсутствуют коды или штампы |

| Отсканированный код передают в базу «Честный знак» | Сканирование отсутствует, слежение за продукцией происходит по документации в электронном виде |

| Дополнительная отчетность не сдается | Необходима ежеквартальная сдача отчета по операциям, декларации по НДС в налоговую службу |

| Подтверждением продажи выступает кассовый чек | О выбытии товара указывают в квартальном отчете |

| Необходимо специальное оборудование: принтер для этикеток, сканеры штрихкодов | Нужен только настроенный электронный документооборот |

Другими словами, идентификация и прослеживаемость продукции – разные системы.

Маркировка – это способ идентификации, а прослеживаемость товаров – это система учета и хранения информации о продукции, ввозимой из других стран.

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

- покупка у физических лиц;

- покупка у самозанятых;

- возврат продавцу физическим лицом или самозанятым товара, ранее проданного ему до 08.07.21;

- покупка конфискованного товара.

Нормативное регулирование прослеживаемости товаров

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110), при выполнении одного из следующих условий:

-

товары ввезены на территорию РФ и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом;

-

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

-

товары задержаны таможенными органами в соответствии с главой 51 ТК ЕАЭС, не востребованы в сроки, установленные пунктами 1 и 2 статьи 380 ТК ЕАЭС, лицами, обладающими полномочиями в отношении таких товаров;

-

товары ввезены на территорию РФ с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита;

-

товары ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (п. 3 Положения о прослеживаемости).

В целях реализации национальной системы прослеживаемости налогоплательщики НДС при реализации прослеживаемых товаров обязаны:

-

выставлять счета-фактуры только в электронной форме (за исключением случаев: реализации прослеживаемых товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход; реализации и перемещения прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта); реализации и перемещения прослеживаемых товаров с территории РФ на территорию другого государства — члена ЕАЭС) (п. 1.1 ст. 169 НК РФ);

-

указывать в счете-фактуре (корректировочном счете-фактуре) реквизиты прослеживаемости: регистрационный номер партии товара, подлежащего прослеживаемости; количественную единицу измерения товара, используемую в целях осуществления прослеживаемости; количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (п.п. 5, 5.2 ст. 169 НК РФ).

Согласно подпункту «г» пункта 13 Положения о прослеживаемости, участники оборота товаров, подлежащих прослеживаемости, освобожденные от исполнения обязанностей налогоплательщика НДС, а также участники оборота товаров, подлежащих прослеживаемости, применяющие специальные налоговые режимы (за исключением системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)), при реализации, а также при передаче в собственность на безвозмездной основе прослеживаемых товаров оформляют универсальные передаточные документы, а в случае изменения стоимости, в связи изменением цены и (или) изменением количества отгруженных товаров — универсальные корректировочные документы в электронной форме по форматам, утвержденным ФНС России, с отражением в них реквизитов прослеживаемости и передают по телекоммуникационным каналам связи через оператора электронного документооборота.

Согласно подпункту «з» пункта 13 Положения о прослеживаемости, при приобретении прослеживаемых товаров участник оборота товаров обязан удостовериться в наличии и правильности указанного в счете-фактуре, в том числе корректировочном, в УПД, УКД регистрационного номера партии товара, подлежащего прослеживаемости, а также обеспечить правильность его указания в документах, содержащих реквизиты прослеживаемости, отчете об операциях с товарами, подлежащими прослеживаемости.

При этом в целях исполнения обязанности по проверке РНПТ участник оборота товаров вправе , размещенные на сайте ФНС России.

Как учитывать Прослеживаемый товар?

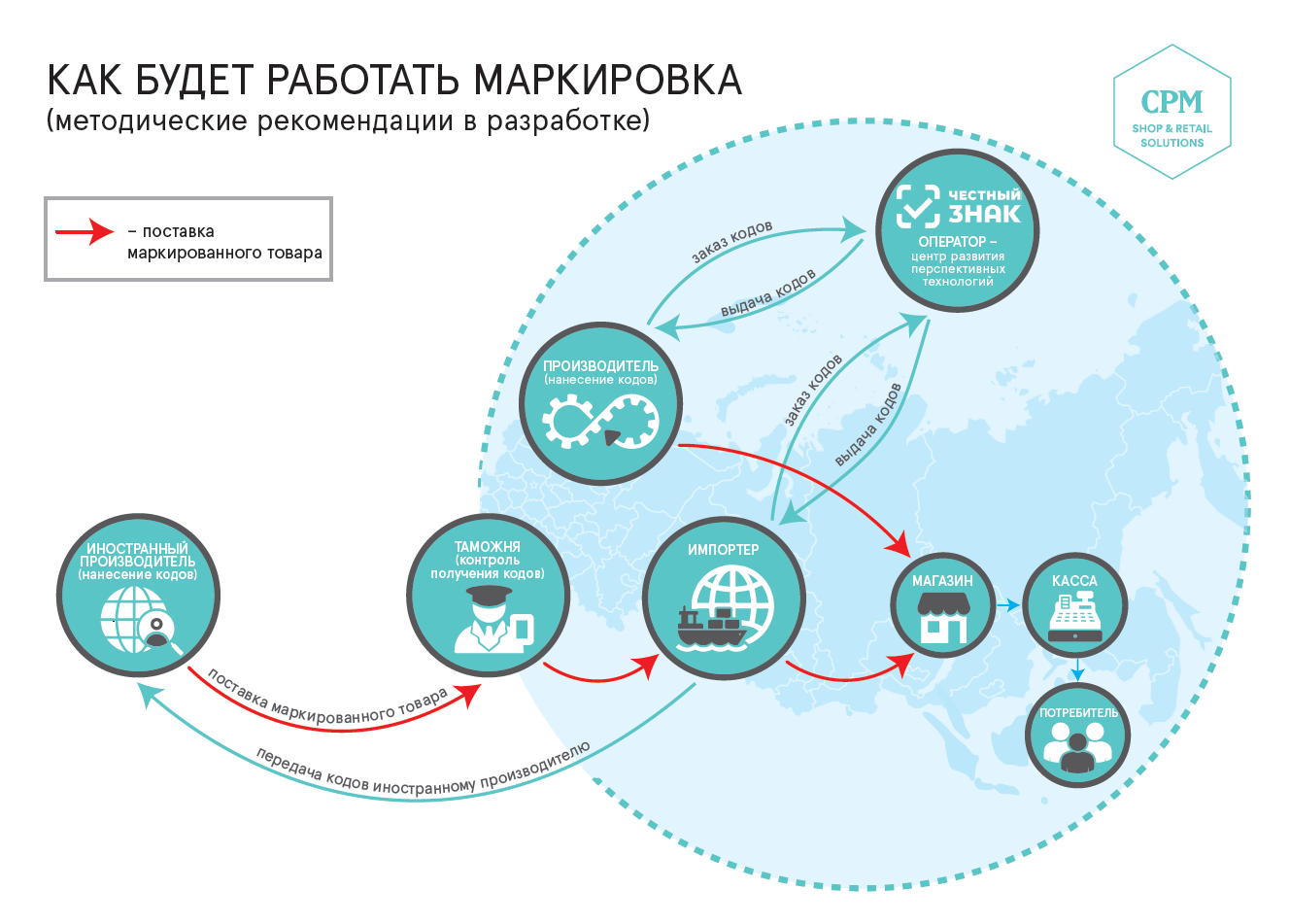

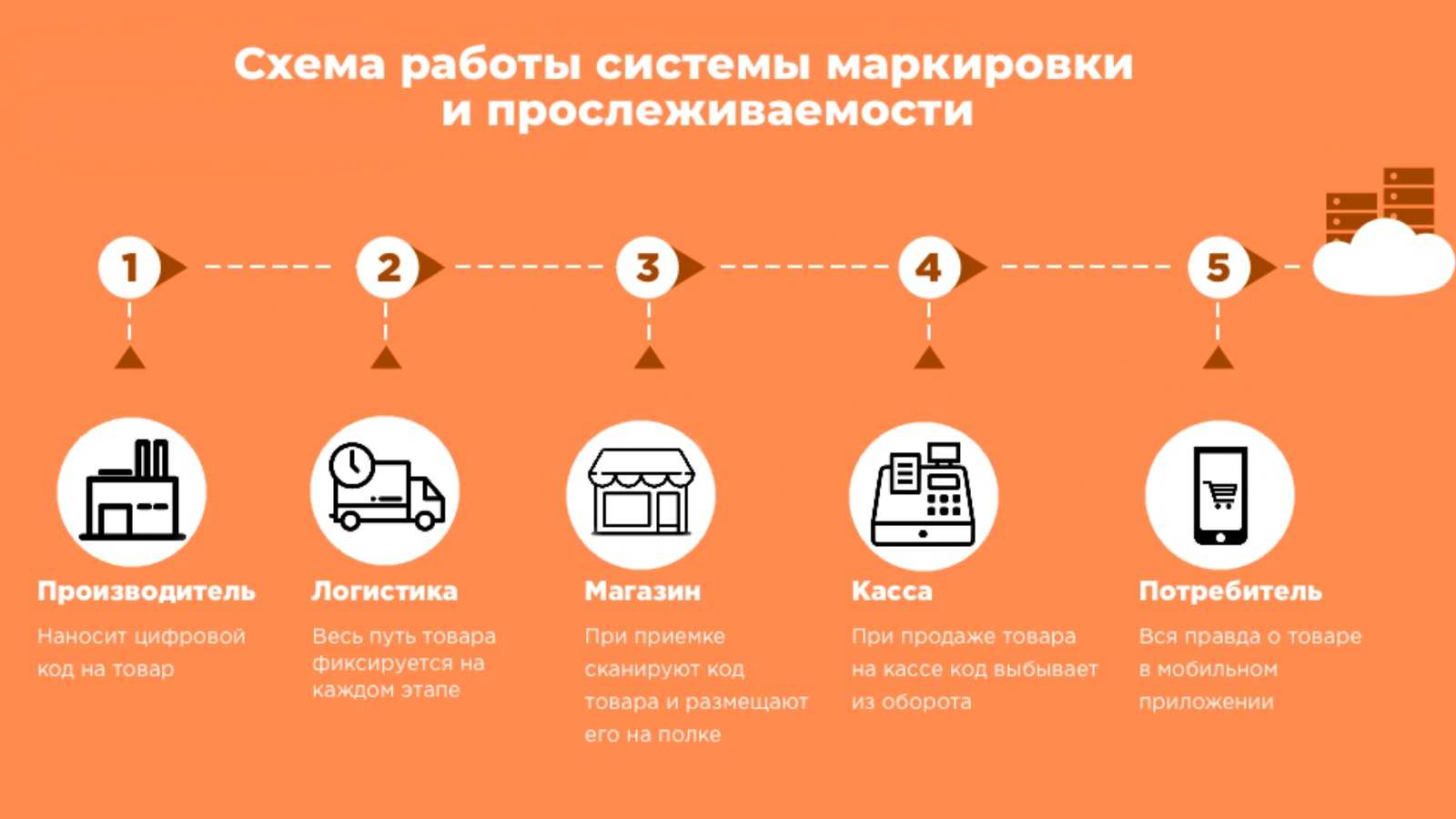

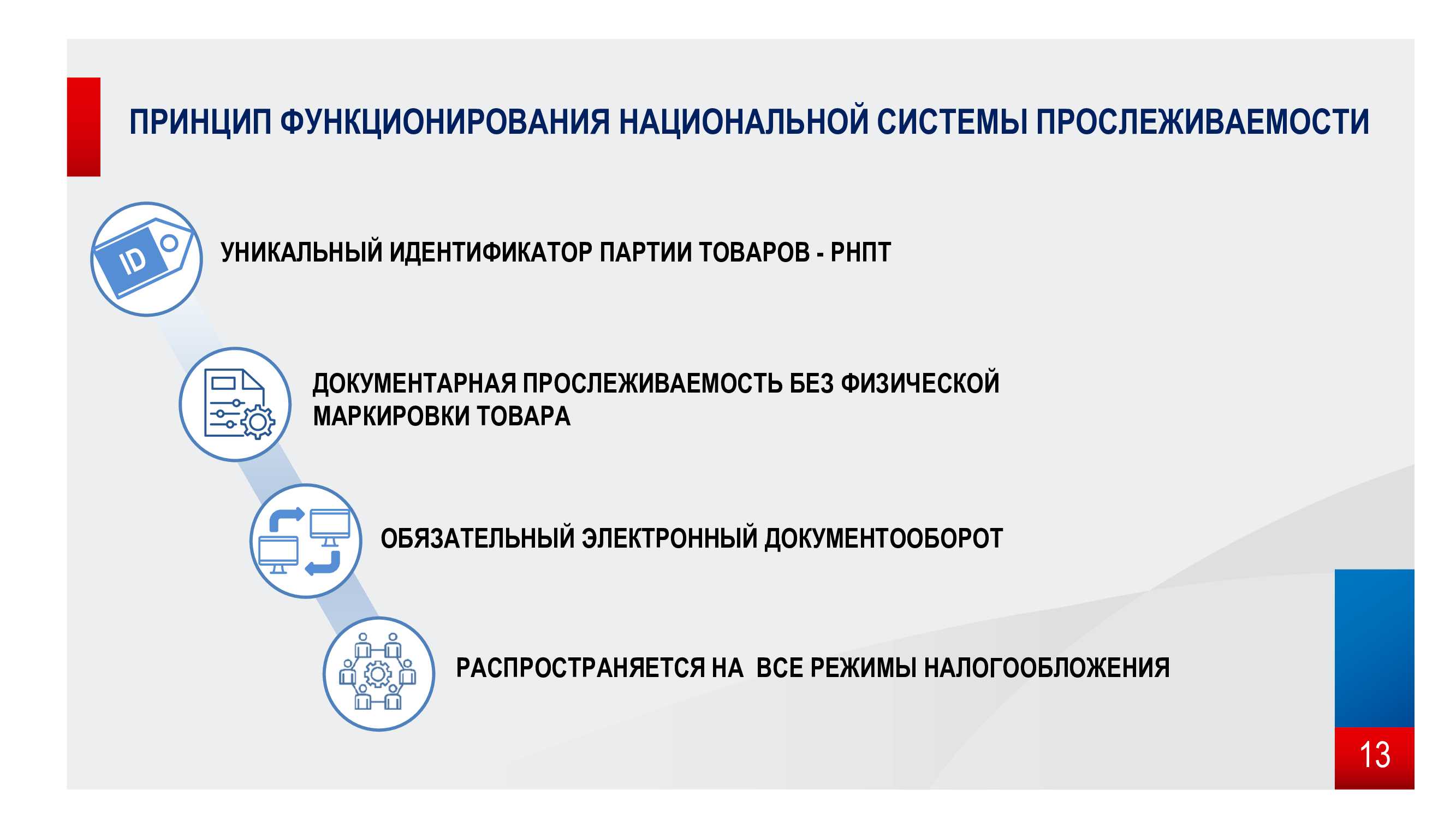

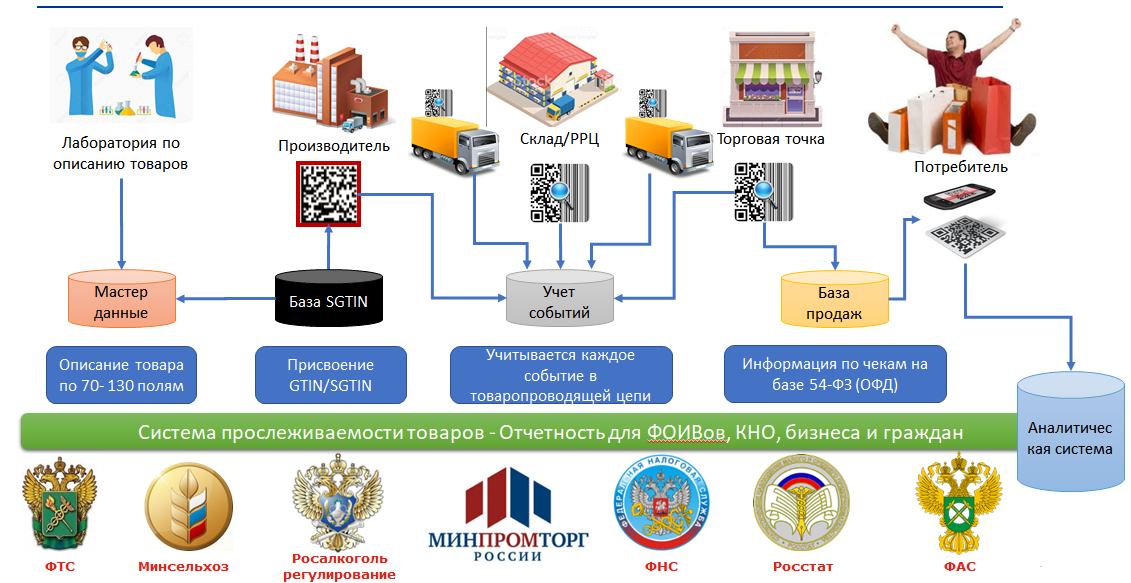

к прослеживаемым товарам относятся только импортные товары, для них теперь в документах нужно указывать РНПТ — регистрационной номер партии товаров, номер РНПТ возникает (присваивается) при ввозе товаров, затем номер повторяется (прослеживается) во всех документах, связанных с движением товаров до их выбытия.

Как провести Прослеживаемый товар в 1С?

Приобретение прослеживаемых товаров в 1С отразите в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки. Если в документе указан прослеживаемый товар, то в графе Таможенная декларация или РНПТ отражаются РНПТ, предоставленные поставщиком.

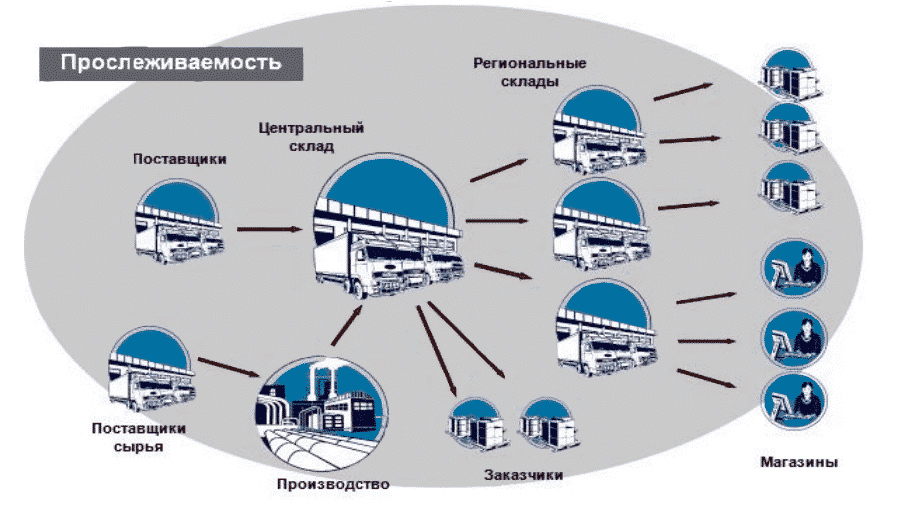

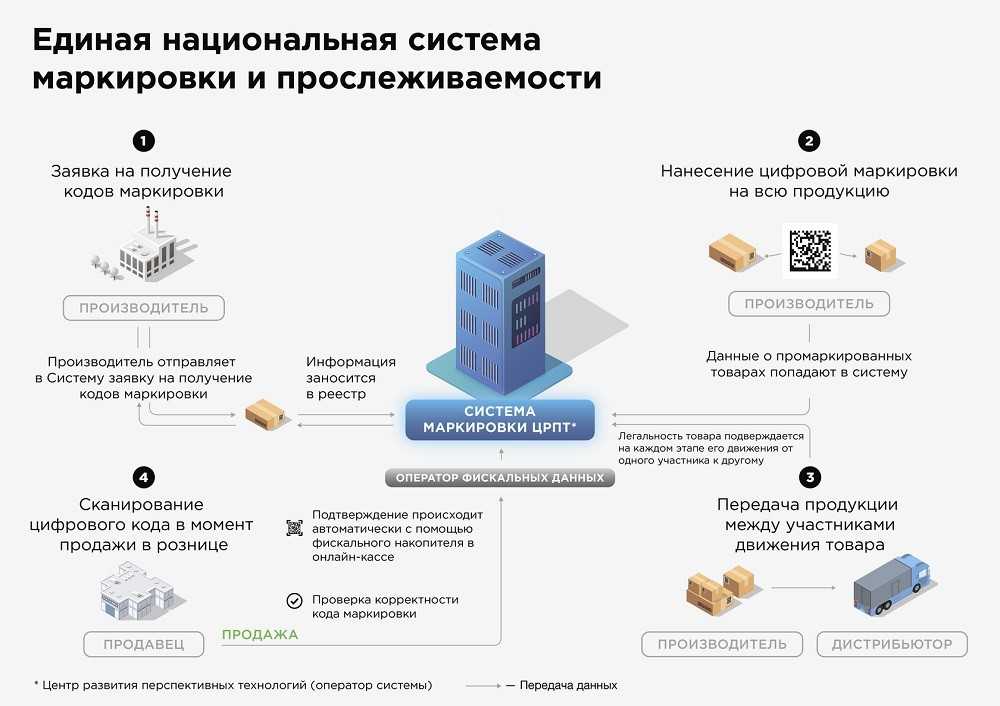

Что такое «прослеживаемость товаров»?

На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран.

Национальная система прослеживаемости должна будет обеспечивать:

1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров;

2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации;

3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС;

4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом;

5) целостность сведений, содержащихся в национальной системе прослеживаемости;

6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов.

Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета.

Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары.

Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости.

Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров.

Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением.

Штрафы за нарушения

Совместным решением ФНС и Министерства финансов РФ вступление закона о введении ответственности за нарушения законодательства в сфере прослеживаемости товаров отложено на 1 января 2024 года. Правительство откладывало законопроект по штрафам на 2023 год.

В июле 2023 года стало известно, что Минфин все же рассматривает вариант ввести ответственность за непредставление сведений о товарах в системе прослеживаемости. Ввести их хотели с 1 января 2024 года, ведомство публиковало проект поправок к КоАП РФ. Но в итоге поправки не приняли — ориентировочно они заработают только с 1 января 2025 года.

Изначально с 1 июля 2022 года планировалось ввести следующие административные штрафы:

| Основание | Размер штрафа для ИП | Размер штрафа для юрлиц |

|---|---|---|

| Отсутствие или сдача с опозданием отчета об операциях с прослеживаемыми товарами или документации с реквизитами прослеживаемости | 1 тыс. руб. за один документ, максимум 30 тыс. | 1 тыс. руб. за один документ, максимум 100 тыс. |

| Указание неправильных реквизитов прослеживаемости в отчете об операциях, но верных сведений в УПД и счетах-фактурах | 1 тыс. руб. по каждому отчету | |

| Отсутствие или не полное отражение реквизитов прослеживаемости в счетах-фактуры и УПД | 1 тыс. руб. за каждый документ, максимум 30 тыс. | 1 тыс. руб. за каждый документ, максимум 100 тыс. |

| Отсутствие электронного формата счетов-фактуры и УПД | 200 руб. по каждому документу. Максимальный размер – 100 тыс. руб. |

Кроме того, с 1 июля 2024 года планировалось ввести штрафы в размере от 50 до 150 тысяч рублей за нарушение правил операторами электронного документооборота.

Основаниями, чтобы избежать ответственности, могут быть:

- внесение исправлений до истребования документов налоговиками по камеральной проверке;

- предоставление корректировки до выявления нарушений.

Перенесение сроков введения штрафов не влечет освобождения от обязанности получать РНПТ и сдавать отчетность. ИФНС проводит проверки и выносит предписания об устранении расхождений.

Что такое прослеживаемость товаров?

В 2019 году, в мае, страны-участники ЕАЭС (Евразийского экономического союза, к которым в настоящее время относятся Беларусь, Армения, Киргизия, Казахстан и Россия) решили контролировать товарные потоки, но не только у себя в стране (национальная система прослеживаемости), но и в пределах географических границ вышеупомянутого союза (наднациональная система прослеживаемости). Россия ратифицировала соглашение в декабре 2019 года, а Закон №371-ФЗ, регулирующий принципы функционирования Российской национальной системы прослеживаемости товаров, был принят 09.11.2020.

По этому закону отслеживанию подлежит не физическое перемещение товара, а передача прав собственности. Поэтому участники процесса обязаны:

- собирать информацию и вести учет товаров, поступающих на территорию РФ;

- передавать данные в ФНС;

- вести отчетность об обороте продукции.

В учете нуждаются операции импорта, все передачи, осуществляемые по цепочке поставок от момента получения до розничной продажи, экспорта, утилизации. Остатки импортных товаров, в данный момент находящиеся в обороте, тоже необходимо поставить на учет.

Информацию о передвижении импортных товаров и ежеквартальные отчеты ФНС получает только электронным способом посредством УКД или УПД, а также через уполномоченных операторов ЭДО (электронного документооборота). Бумажные документы не будут приняты.

Постановление Правительства РФ устанавливает список товарных групп, которые необходимо прослеживать. Сейчас в эксперименте участвуют стиральные машины, холодильники, мониторы, проекторы, детские коляски и автокресла, электронные схемы, бульдозеры, автопогрузчики, экскаваторы и грейдеры. Более подробную информацию можно узнать в Постановлении Правительства РФ №807 от 25.06.2019.

Список товарных групп может быть увеличен в любой момент, поэтому чтобы случайно не нарушить закон из-за одной-двух позиций, его необходимо регулярно просматривать.

Но есть и хорошая новость. Она заключается в том, что списки прослеживаемых и маркируемых товаров не пересекаются.

Чем отличается честный знак от прослеживаемости импорта

Согласимся с Вами, что если не углубляться в тему, то можно подумать, что были выпущены две идентичные системы прослеживания. Однако это далеко не так и мы этот факт постараемся доказать:

- Система честного знака предполагает получение и нанесение индивидуального номера на каждый товар. В случае с системой прослеживаемости импорта, предполагается вообще другой принцип. При его реализации идентификация происходит на основе документации. В последнюю только вносится номер партии и все.

- В Честном знаке отслежке подвергается каждая единица продукции, например лекарственный препарат или пара обуви. В прослеживаемости номер выдается для целой партии.

- Проект ЦРПТ куда более сложен и требует внедрения или изменения логистических операций с соответствующим оборудованием. При слежке за импортом, никаких дополнительных изменений не требуется.

Таким образом обе системы по сути своей являются похожими. Цели у них одни и те же — это сделать рынок более прозрачным и убрать как можно больше нелегальной продукции (или точнее неучтенной). Как они будут работать, только покажет время. Надеемся, что эти нововведения окажутся полезными и помогут сократить число «серой» продукции, при этом не завысив цены на легальную.

Как подать уведомление об остатках

Заявление об оставшейся продукции, подлежащей прослеживанию, нужно подать в ближайший офис налоговой в электронной версии через оператора ЭДО. Согласно постановлению 1 июля 2021 №1110 формировать уведомление нужно будет лишь при решении совершить одно из следующих действий с продукцией:

- реализовать (например, экспортировать из страны);

- передать для продажи в комиссионный магазин;

- прекратить прослеживаемость (к примеру, утилизировать);

- передать товар в счет уставного капитала организации или ИП.

Заявление подается согласно информации, прописанной в первичном учетном документе, например, документе подсчета имущества или бухгалтерских документах (если отсутствует другая документация). Ниже представлен подробный список сведений, необходимых для указания в уведомлении:

|

Строка № |

Информация для указания |

Примечание |

|

1 |

Номер заявления по порядку |

Если отправляете уточняющее уведомление, указывайте первичный номер заявления. |

|

2 |

Дата подачи |

Если отправляете уточняющее уведомление, указывайте дату первичной подачи заявления. |

|

3 |

Порядковый номер актуального уведомления корректировки об оставшейся прослеживаемой продукции |

Если заявление первичное, то пропишите «0», если корректировочное, то номер корректировки «1», «2» и далее. |

|

4 |

Признак подачи |

Строка заполняется лишь в нескольких случаях:

|

|

5 |

Данные об участнике системы |

Личная информация: наименование компании, данные бизнесмена, представителя, филиала и другое. |

|

5.1 |

ИНН |

— |

|

5.2 |

КПП |

Только для организации |

|

6 |

Код корректировки |

Заполняется уполномоченной организацией, в случае подачи корректировочной заявки. |

|

7 |

Заполняется уполномоченной организацией |

|

|

8 |

ИНН |

Данные прописываются при условии ее заполнения 4 пункта:

|

|

9 |

Документ, ставший причиной к подаче заявления |

Документы подсчета имущества, бухгалтерские документы или другие |

|

9.1 |

Номер документа |

|

|

9.2 |

Дата прихода |

|

|

10 |

Название каждого товара |

При наличии нескольких продуктов с различными наименованиями, но единым номером, возможно указание единого имени. |

|

11 |

Код продукта ТН ВЭД |

Указать один из представленных кодов. |

|

12 |

Код продукта ОКПД2 |

|

|

13 |

Сумма единиц товара по документам |

При заполнении одного уведомления на несколько продуктов, указать общее число товаров. |

|

14 |

Единица измерения продукта согласно первичному учетному акту |

|

|

15 |

РНПТ, который подлежит прослеживаемости |

Строку нужно заполнить при подаче корректировочного заявления или при самостоятельном составлении РНПТ. |

|

16 |

Единица измерения продукта (согласно перечню ОКЕИ) |

|

|

17 |

Сумма единиц продукции для отслеживания |

Возможно указание общего количества товаров. |

|

18 |

Цена принятого товара по бухгалтерским документам |

Возможно указание обобщенной стоимости продукции при наличии одного и того же кода и единой единицы измерения. |

Стоит отметить, что все заявления на прослеживаемую продукцию можно подвергать корректировкам. Если вы допустили ошибку при составлении заявки, то легко можете исправить любую строку. А при отправке ошибочного уведомления, участник оборота прослеживаемой продукции может сформировать заявление корректировки, с указанием «0» в сроке с количеством продукции.

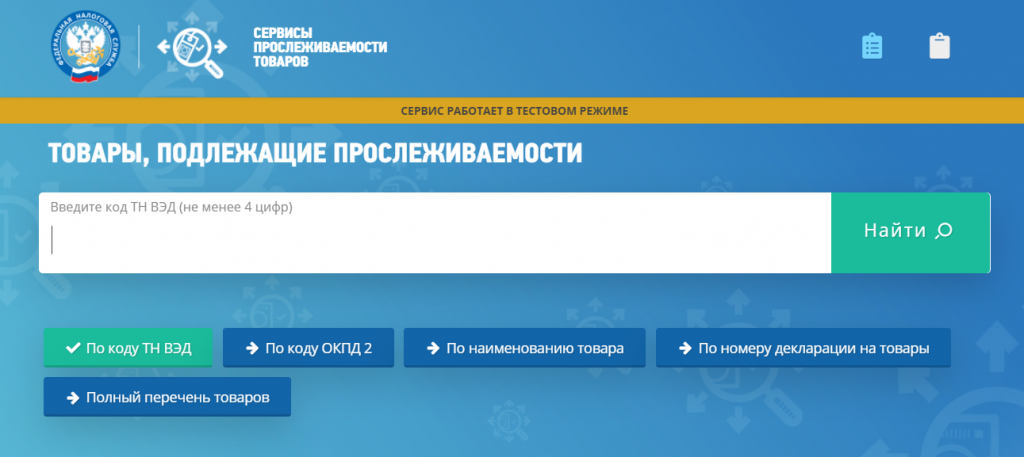

Как проверить подлежат ли ваши товары прослеживаемости?

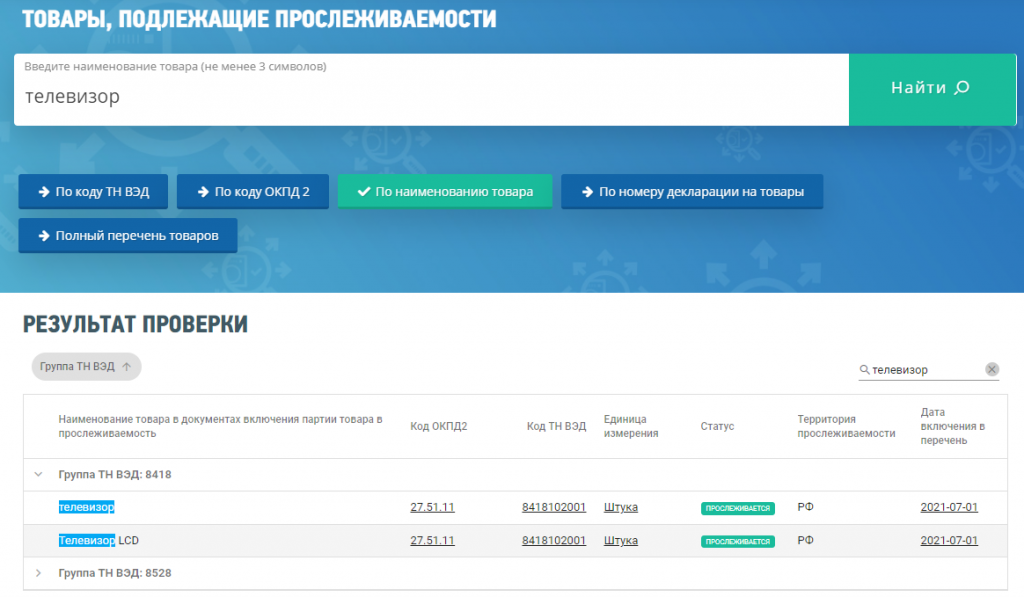

ФНС разработала специальный сервис проверки прослеживаемых товаров.

Если поставщик не указал регистрационный номер партии товара — РНПТ, а описание товара подходит под критерии прослеживаемости, то проверить информацию теперь можно на сайте ФНС.

Специальный сервис работает в тестовом режиме, информация в нем обновляется ежедневно. Поиск можно проводить по нескольким критериям:

- По коду ТН ВЭД

- По наименованию товара

- По номеру декларации на товар

- По коду ОКПД 2

В сервисе вы получите информацию о кодах ОКПД 2 и ТН ВЭД, единицах измерения, стране и дате начала прослеживаемости по каждому наименованию товара.

Этот сервис будет полезен, если в поставке поставщиком не указан регистрационный номер партии товаров, но описание товаров подходит под критерии прослеживаемости.

Торгуете прослеживаемыми товарами? Мы поможем настроить корректный обмен электронными счетами-фактурами и сдавать новый отчет об операциях с прослеживаемыми товарами. СБИС Прослеживаемость товаров проверит коды РНПТ, организует отправку УПД контрагентам, настроит ЭДО, заполнит налоговую декларацию по НДС, автоматизирует учет. Мы выпустим для вас необходимую электронную подпись на защищенном носителе и окажем услуги по подготовке и сдаче отчётности.

Остались вопросы? Обращайтесь к нашим специалистам!

Как определить, что товар прослеживаемый? Пользуемся сервисом Федеральной налоговой службы

Список прослеживаемых товаров на данный момент небольшой, и пока еще не все начали работать с прослеживаемыми товарами, а также отсутствуют штрафы за нарушения в работе с прослеживаемыми товарами, компании могут не всегда корректно оформлять документы (к сожалению, пришлось с таким столкнуться). Поэтому товары приходится проверять на прослеживаемость также дополнительно.

У нас возникла такая ситуация. Компания купила штабелер ручной.

Смотрим список прослеживаемых товаров. Напомню, что перечень подлежащих к прослеживаемости товаров утвержден Постановлением Правительства РФ от 01.07.2021 N 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости».

Как же по списку понять, относится ли он к прослеживаемым или нет?

Разберем на нашем примере штабелер ручной. В списке есть код ТН ВЭД 8427 и указано наименование «Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием», но относится ли наш товар штабелер ручной к прослеживаемым товарам?

Вы скажете, да просто посмотрите в документах. Но в документах может быть и не отражено, что товар импортный, и это может быть по ошибке. Где-то по цепочке выпали данные о ГТД по импортному товару, прослеживаемость не оформили и номер РНПТ не получили.

Как же все-таки проверить?

Сервис удобен тем, что проверку сделать можно не только по коду ТН ВЭД, ОКПД 2, но и по наименованию товара.

В нашей ситуации я просто ввела наименование товара — штабелер ручной

Сервис мне выдал следующий список товаров

Здесь указаны данные коды по ТН ВЭД, ОКПД2, а также указан статус — в моем случае товар прослеживается по конкретным характеристикам.

Остается дело за малым, изучить техническую документацию на товар и убедиться, что он действительно не является прослеживаемым (или является таковым).

Бухгалтерские услуги для ООО, ИП от компании «Бизнес-Аналитика» — будьте уверены в том, что ваш бухучет ведется в соответствии с последними изменениями законодательства! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

1. Включение учета прослеживаемых товаров и настройка номенклатуры

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

id=»kak-rabotat-s-proslezhivaemymi-tovarami» id=»kak-rabotat-s-proslezhivaemymi-tovarami» >Как работать с прослеживаемыми товарами

Итоги

В рамках теста мобильного приложения «Честный знак» мы просканировали около 35 различных товара в крупных магазинах, аптеках и автоцентрах. Преимущественно, среди проверяемых изделий были лекарства, сигареты, товары из меха, шубы, кожаная обувь. Во всех этих случаях товар оказывался легальным.

А вот на шинах, парфюмерии, одежде и фотоаппаратах специальных метки присутствовали лишь на каждом третьем товаре. По всей видимости, это связано с тем, что данные категории вошли в Единую национальную систему маркировки и прослеживаемости товаров лишь с 1 декабря 2019 года. Эксперты прогнозируют, что уже в начале 2020 года на рынке не останется немаркированных партий техники и продукции лёгкой промышленности.

Что касается удобства работы, то приложением «Честный знак» просто пользоваться. Достаточно его запустить и нажать на кнопку сканирования

Единственное, важно, чтобы ваш смартфон был подключен к интернету при помощи Wi-Fi или сети мобильного оператора. Для отображения данных происходит обращение к облачной базе данных

Если нет связи, то и информация не будет доступна.

Похожие сюжеты / 6

Пользовательский тест-драйв: «UКабинет» по-новому

Интернет / Никита Светлых

Пользовательский тест-драйв: HD в деле

Телевидение / Никита Светлых

Умный дом: пользовательский тест-драйв камеры видеонаблюдения от «Ростелекома»

Тест-обзоры техники / Антон Тимофеенко

Пользовательский тест-драйв: разбираемся, как работает единая биометрическая система идентификации

Hi-Tech / Иван Кущ

Тест-драйв безлимитов ДОМ.RU

Интернет / Никита Светлых

Тест-драйв «АнтиПЫПа»: испытано на себе

Полезные советы / Никита Светлых