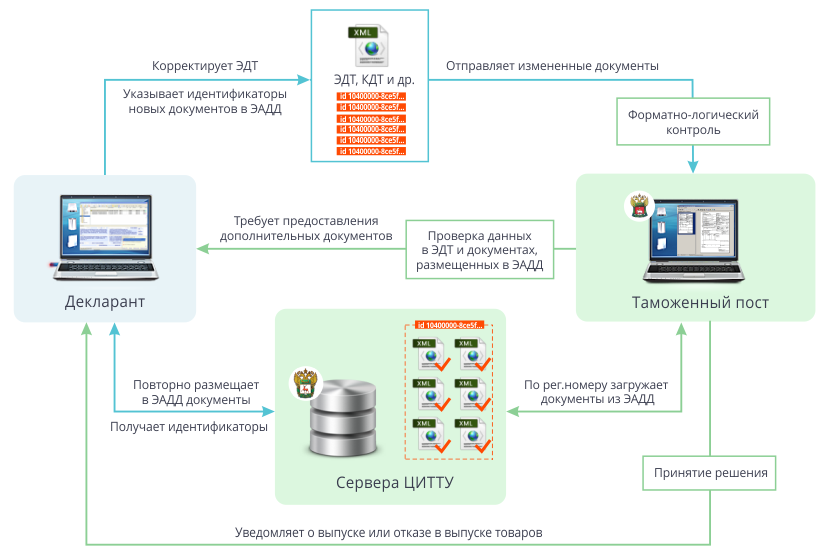

Таможенное оформление товаров: основные этапы

Стадии прохождения таможни регламентированы ТК ЕАЭС. Чтобы облегчить и ускорить таможенное оформление грузов, рекомендуется заранее подготовиться к:

- подготовке, предоставлению таможенной декларации;

- определению кода ТН ВЭД;

- расчету таможенной стоимости;

- таможенным платежам;

- прохождению таможенного досмотра и выпуску товара.

Подготовка комплекта документов для прохождения таможни

Заполните форму и мы сами оперативно свяжемся с Вами!

‘);

}

return false;

} else {

ag_controls.removeClass(‘error’);

ag_controls.children(‘.error-list’).remove();

}

});

}

});

function fileStringClone_form_request_simple(name, max) {

var length = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file’).length;

var api_mf_file = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file:last’);

if (length

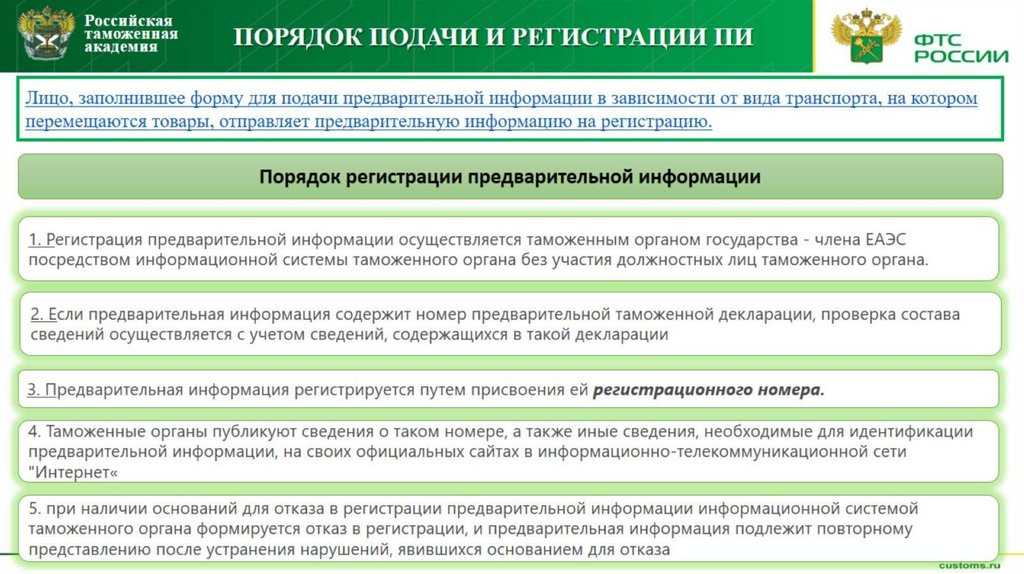

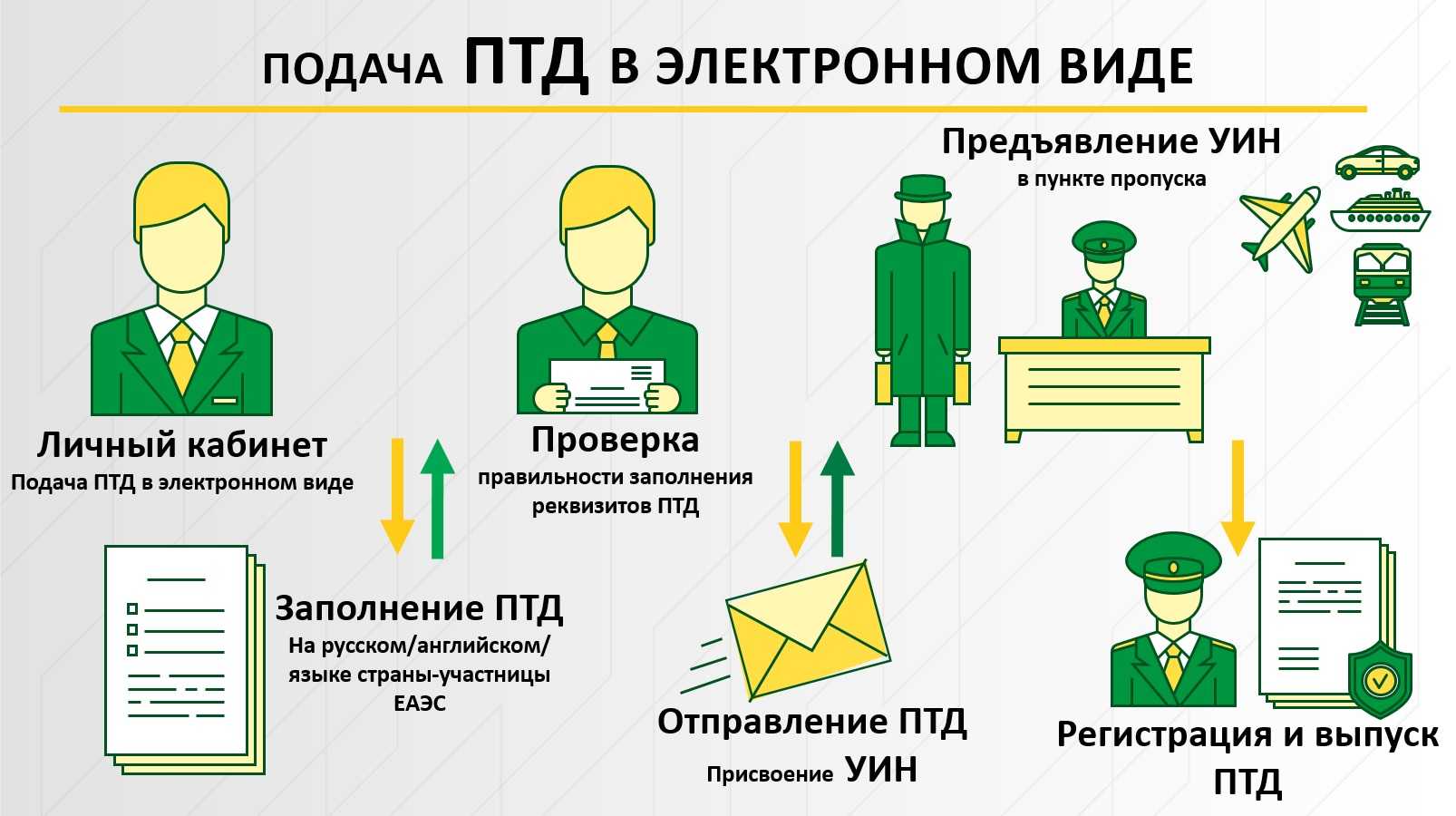

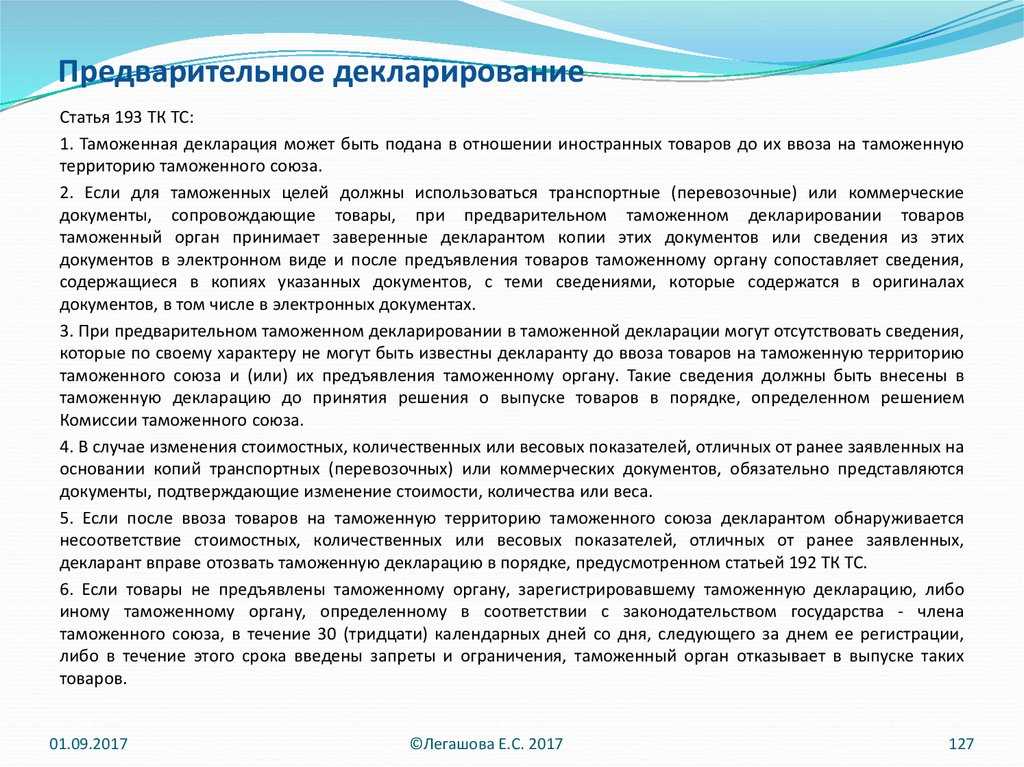

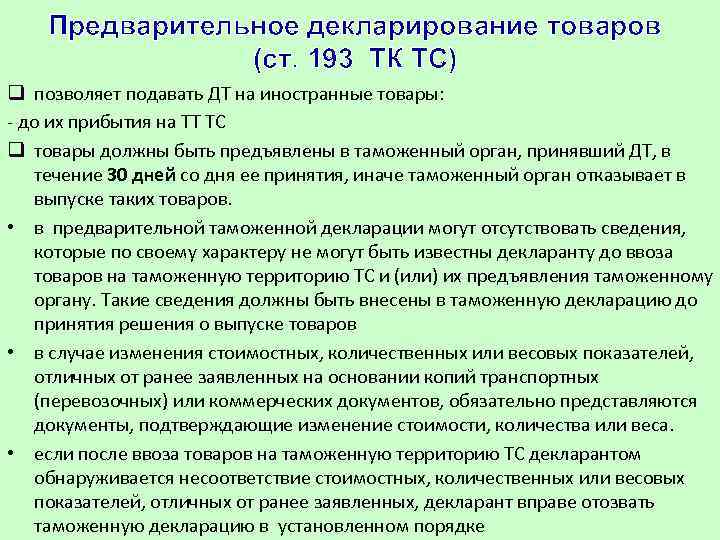

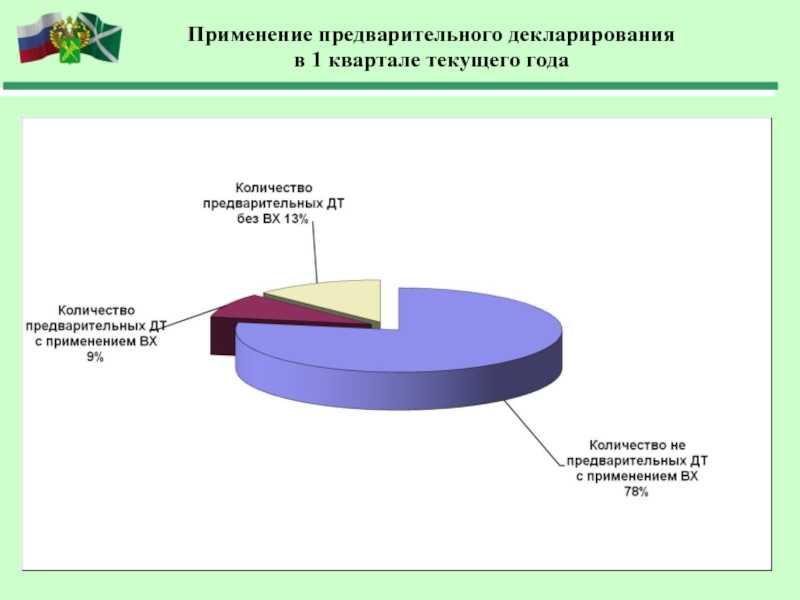

Предварительная таможенная декларация

Ниже рассмотрены основные моменты, которые нужно знать при применении этой процедуры.

Сбор документов и сведений

На момент подачи предварительной таможенной декларации могут отсутствовать определённые сведения, которые декларант не может знать до момента ввоза товаров. В этом случае они вносятся позже, когда товары прибудут на место, но до того момента, когда будет принято решение о возможности выпуска товаров.

В таком случае предварительная таможенная декларация считается неполной, но она годится для рассмотрения в следующих целях:

- выпуск товаров;

- расчёт и оплата таможенной пошлины;

- доказательство соблюдения запретов, установленных законодательством Таможенного союза;

- проверка товаров по определённым количественным и качественным параметрам.

Подавая неполную предварительную таможенную декларацию, декларант обязуется предоставить недостающую информацию в срок, обозначенный таможенной службой. Для иностранных товаров это 45 дней, которые отсчитываются с момента регистрации документа. Срок зависит от времени, необходимого для перевозки товаров в пункт назначения, и не может превышать 8 месяцев.

В целом, при предварительном таможенном оформлении нужно указывать следующие сведения:

- количество товарных позиций;

- наименование товаров;

- количество товаров в каждой позиции;

- цена товаров по отдельности и в совокупности;

- наименование и контактные данные отправителя;

- наименование и контактные данные получателя;

- наименование и контактные данные перевозчика.

Что платить

оплаты всех надлежащих таможенных пошлинДаже если декларанту известны не все сведения, которые надлежит вносить в предварительную таможенную декларацию, он подаёт её в неполном виде и оплачивает таможенные сборы.

По желанию декларанта денежные средства, которые пошли на оплату таможенных пошлин при применении предварительного таможенного оформления, могут применяться как суммы для обеспечения оплаты таможенных пошлин при таможенном транзите товаров, которые были оформлены предварительно. В таком случае таможенный орган выдаёт надлежащий сертификат для обеспечения оплаты надлежащих таможенных пошлин.

Возможность применения сумм таможенных пошлин в качестве сумм обеспечения возможно только при условии осуществления перевозки именно тех товаров, которые указаны в декларации, чтобы все реальные их параметры совпадали с указанными.

Какое оформление осуществить

Предварительное таможенное оформление применяется для экономии времени и ускорения выпуска товаров. Предполагается как электронная подача, так и физическая, в виде документов на бумаге. Если импортные товары уже пересекли границу, на них нельзя оформить предварительную таможенную декларацию.

Товары подлежат обязательному декларированию как при въезде, так и при выезде. Предварительное декларирование даёт возможность без существенных задержек перемещать товары.

2.4 Ограничения для выпуска товаров до подачи таможенной декларации

Выпуск товаров может быть осуществлен до подачи

таможенной декларации при условии, что декларантом представлены коммерческий

или иные документы, содержащие сведения, позволяющие идентифицировать товары, а

также представлены документы и сведения, подтверждающие соблюдение ограничений,

установленных законодательством Российской Федерации о государственном

регулировании внешнеторговой деятельности, за исключением случаев, когда такие

документы и сведения могут быть представлены после выпуска товаров, уплачены

таможенные платежи или обеспечена их уплата в порядке, определяемом ТК ТС.

Выпуск товаров до подачи таможенной декларации

допускается при представлении декларантом обязательства в письменной форме о

подаче им таможенной декларации и представлении необходимых документов и сведений

в срок, устанавливаемый таможенным органом, который не может превышать 45 дней

со дня выпуска товаров, если иной срок для представления отдельных документов и

сведений не предусмотрен Таможенным Кодексом Таможенного Союза.

При выпуске товаров до подачи таможенной декларации

применяются ставки таможенных пошлин, налогов, курсы иностранных валют и

ограничения, установленные Таможенным Кодексом о государственном регулировании

внешнеторговой деятельности, действующие на день выпуска указанных товаров.

1.1 Срок выпуска товаров

Выпуск

товаров должен быть завершен таможенным органом не позднее двух рабочих дней со

дня, следующего за днем регистрации таможенной декларации, если иное не

установлено ТК ТС (статья 196, глава 28 Таможенного Кодекса Таможенного Союза).

Указанный срок включает время проведения таможенного контроля.

Срок

выпуска товаров может быть продлен с письменного разрешения руководителя

таможенного органа или уполномоченного им должностного лица и не может

превышать десяти рабочих дней со дня, следующего за днем регистрации таможенной

декларации, если иное не установлено Таможенным Кодексом.

При

применении предварительного таможенного декларирования товаров в соответствии

со статьей 193 Таможенного Кодекса выпуск товаров должен быть завершен

таможенным органом в срок не позднее двух рабочих дней со дня, следующего за

днем предъявления товаров таможенному органу, зарегистрировавшему таможенную

декларацию.

Указанный срок

может быть продлен в порядке, установленном пунктом 2 статьи 196, и не может

превышать десяти рабочих дней со дня, следующего за днем предъявления товаров

таможенному органу, принявшему таможенную декларацию.

Преимущества предварительной декларации

Предварительное декларирование на таможне возможно только для товаров, доставляемых в Россию автомобильным или железнодорожным транспортом.

Такая предварительная декларация имеет следующие преимущества:

- Меньше времени требуется для таможенного досмотра. Товары могут быть выпущены для таможенного досмотра в течение одного дня после предъявления;

- Затраты могут быть сохранены за счет устранения демереджей и задержек;

- Расширяются торговые отношения;

- Только товары, требующие специального досмотра, подлежат выборочной проверке, а товары, не требующие такого внимания со стороны сотрудников таможни, проходят таможенную очистку в пункте пересечения границы;

- Товар представляется на досмотр в удобном для декларанта пункте пересечения границы.

Предварительное декларирование предполагает электронную передачу данных о товарах, готовящихся к ввозу. Предварительная декларация не может быть выдана для импорта, который уже пересек границу.

При прибытии транспортного средства с грузом на таможню параметры груза, указанные в предварительной декларации, сверяются с фактическими.

Сущность таможенного декларирования продукции

Определение 2

Таможенное декларирование представляет собой заявление декларантом точных сведений о продукции согласно требованиям выбранной таможенной процедуры. Целью таможенного декларирования является помещение товара под таможенную процедуру.

Декларантом могут быть:

- Лица, которые зарегистрированы на территории государства-участника Таможенного Союза:

- Лица, заключившие внешнеэкономическую сделку по международной купле-продаже;

- Лица, имеющие право владения, использования и распоряжения товаром, перемещаемого за границами внешнеэкономической сделки.

- Иностранные лица: физические лица и дипломатические представительства, официальные представительства международных организаций и т.д.

Статья: Предварительное декларирование

Найди решение своей задачи среди 1 000 000 ответов

Особенности таможенного декларирования продукции могут быть установлены в следующих случаях:

- Если декларант не имеет точных сведений, необходимых для таможенного декларирования;

- Если товары регулярно перемещаются одним и тем же лицом через таможенную границу в течение конкретного промежутка времени;

- Если товары перемещаются по линиям электропередачи или трубопроводным транспортом;

- Если товары перемещаются в разобранном или же несобранном виде.

1.5 Отказ в выпуске товаров

При несоблюдении условий

выпуска товаров, установленных пунктом 1 статьи 195 действующего Таможенного

Кодекса, а также в случаях, указанных ниже, таможенный орган не позднее

истечения срока выпуска товаров отказывает в выпуске товаров в письменной форме

с указанием всех причин, послуживших основанием для такого отказа, и

рекомендаций по их устранению.

Порядок оформления отказа в

выпуске товаров определяется решением Комиссии таможенного союза.

Таможенный орган отказывает

в выпуске товаров, если при проведении таможенного контроля товаров таможенными

органами были выявлены нарушения таможенного законодательства таможенного

союза, за исключением случаев, если:

— выявленные нарушения, не

являющиеся поводом к возбуждению административного или уголовного дела,

устранены;

— выявленные нарушения

устранены, а декларируемые товары не изъяты или на них не наложен арест в

соответствии с законодательством государств — членов таможенного союза.

2. Выпуск товара до

подачи Таможенной декларации

Выпуск

товара до подачи таможенной декларации осуществляется в соответствии с статьей

197 ТК ТС.

При

помещении под таможенные процедуры, за исключением таможенной процедуры

таможенного транзита, ввозимых на таможенную территорию таможенного союза

отдельных категорий товаров, указанных в статье 178 ТК ТС и рассмотренных в

пункте 2.1 настоящей работы, а также при применении специальных упрощений в

отношении уполномоченных экономических операторов в соответствии с пунктом 2 статьи

41 ТК ТС (рассмотрены в пункте 2.2 настоящей работы), выпуск товаров может быть

осуществлен до подачи таможенной декларации при условии, что декларантом

представлены:

1)

коммерческие или иные документы, содержащие сведения об отправителе и получателе

товаров, стране отправления и назначения товаров, наименование, описание,

классификационный код товара по Товарной номенклатуре внешнеэкономической

деятельности на уровне не менее первых четырех знаков, количество, вес брутто и

фактурную стоимость товаров;

2)

обязательство в письменной форме о подаче им таможенной декларации и

представлении необходимых документов и сведений не позднее десятого числа

месяца, следующего за месяцем выпуска товаров, содержащее сведения о целях

использования товаров и таможенной процедуре, под которую помещаются товары;

3)

документы и сведения, подтверждающие соблюдение запретов и ограничений, за

исключением случаев, когда такие документы и сведения могут быть представлены

на момент подачи таможенной декларации.

В

отношении товаров, указанных в статье 178 Таможенного Кодекса Таможенного Союза,

за исключением товаров, необходимых для ликвидации последствий стихийных

бедствий, чрезвычайных ситуаций природного и техногенного характера, продукции

военного назначения, необходимой для выполнения акций по поддержанию мира либо

проведению учений, а также гуманитарной и технической помощи, при их выпуске до

подачи таможенной декларации предоставляется обеспечение уплаты таможенных

пошлин, налогов.

Выпуск

до подачи таможенной декларации товаров, декларантом которых выступает

уполномоченный экономический оператор, применяется при условии, что сумма

подлежащих уплате ввозных таможенных пошлин, налогов не превышает сумму

обеспечения уплаты таможенных пошлин, налогов, предоставленного уполномоченным

экономическим оператором в соответствии со статьей 39 ТК ТС (рассмотрены в

пункте 2.3 данной работы), если это предусмотрено законодательством государств

— членов таможенного союза.

Сроки, установленные для

уплаты таможенных платежей, различаются в зависимости от совершаемых с товарами

операций. При ввозе товаров на таможенную территорию таможенные пошлины, налоги

должны быть уплачены не позднее дня подачи таможенной декларации. Если

таможенная декларация не подана в установленный срок, то сроки уплаты

таможенных платежей исчисляются со дня истечения срока подачи таможенной

декларации. При выпуске товаров до подачи таможенной декларации таможенные

пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления

товаров в таможенный орган в месте их прибытия на таможенную территорию или,

если декларирование товаров производится не в месте их прибытия на таможенную

территорию, не позднее 15 дней со дня завершения внутреннего таможенного

транзита. При предварительном декларировании ввозимых товаров таможенные

пошлины, налоги должны быть уплачены не позднее дня выпуска таких товаров.

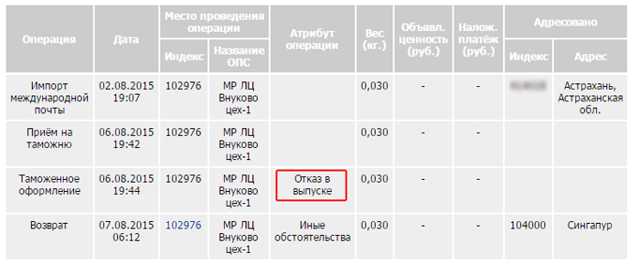

Отказано таможней в выпуске Алиэкспресс: что делать

Статус «Отказано таможней в выпуске» указывает на то, что отправление не прошло таможенный контроль из-за некорректно заполненной сопроводительной документации, превышения лимита веса или других факторов. В большинстве случаев можно получить свой товар, приложив определенные усилия либо вернуть за него деньги.

Что означает данный статус

Данный статус говорит о таможенном запрете на ввоз данной продукции на территорию страны получателя. Каждая посылка проходит обязательную таможенную проверку.

В случае, если регламент был нарушен, товар попадает под блокировку. Отправление может быть задержано китайской таможней или не пройти через границу РФ.

Для отслеживания текущего статуса посылки стоит воспользоваться сервисами Aliexpress и сайтом Почты России.

Причины отказа в выпуске таможней

Среди самых распространенных причин блокировки: вес груза, превышающий заявленную в рекомендации массу и ошибки, допущенные в сопроводительных бумагах. Существуют и другие факторы, которые могут спровоцировать отказ в выпуске отправления на таможне:

- Посылка содержит крупную партию однотипных товаров, вызывающих подозрение в том, что получатель ведет незаконную коммерческую деятельность.

- Стоимость товара преднамеренно занижена отправителем для уменьшения таможенных сборов.

- Деятельность продавца требует проверки либо нужны дополнительные данные и официальные разрешения для прохождения посылки.

- В заказе находятся товары, ввоз которых запрещен на территорию страны (в их числе: антиквариат и предметы, обладающие культурной ценностью, оружие, наркотики и контрафактные лоты).

В качестве примера можно привести следующую ситуацию: мужчина пожаловался на то, что его посылку задержали таможенные органы. Он заказывал копию советского ордена «Золотая Звезда Героя».

У сотрудников таможни уходит много времени на формирование заключения, согласно которому орден представляет собой контрафактный продукт или обычную сувенирную подделку.

В категории запрещенных товаров находятся товары, нарушающие авторские права (к примеру, подделки под известные бренды).

Что делать в случае отказа таможенного отделения в выпуске посылки

Чаще всего таможенное оформление занимает не больше нескольких дней, после чего посылка покидает пределы отделения.

С недавних пор сотрудники таможни обязаны тщательно проверять содержимое всех посылок, заходящих на территорию страны, и в случае необходимости запрашивать дополнительную информацию и документацию у продавцов.

Таможенники могут обратиться и к получателю с требованием предоставить ИНН, данные паспорта и прочую личную информацию.

По истечении нескольких дней посылка может отправиться дальше после получения всей необходимой таможенникам информации или сопроводительной документации.

В случае, если доставкой занимаются частные логистические компании (такие как DHL или IML), нужно связаться с представителями службы поддержки для того, чтобы выяснить причину задержки на таможне.

https://www.youtube.com/watch?v=5fpAuPVXRZA\u0026pp=ygUc0J7RgtC60LDQtyDQsiDQstGL0L_Rg9GB0LrQtQ%3D%3D

Если спустя несколько дней посылка отправляется обратно в Китай (появится соответствующий статус о реимпорте), нужно связаться с продавцом и открыть спор на Алиэкспресс.

Правила торговой площадки обязывают продавца нести ответственность за товары, не прошедшие таможенный контроль. Поэтому с большой долей вероятности деньги будут возвращены, однако из общей суммы могут удерживаться расходы на доставку.

Получив отказ в выписке по решению должностного лица можно посетить местное отделение таможенной службы, взяв с собой:

- оригинал/копию ИНН и паспорт;

- фото с подробным описанием заказанных товаров;

- выписку из счета, подтверждающую факт оплаты заказа.

В случае превышения весового или пошлинного лимита требуется уплата таможенных платежей. Поэтому при визите в таможенную службу нужно располагать наличными деньгами. Люди, подававшие заявления, говорят о длинных очередях. Стоит подготовиться к тому, что на ожидание уйдет немало времени. Хуже всего ситуация с очередями обстоит в столице.

Заключение

Переходить к каким-либо действиям стоит, если заказ «завис» на стадии «таможенной очистки» и не меняет статус на протяжении 7-10 дней.

Если в ходе спора на Aliexpress выяснится, что покупатель сам виноват в отказе выпуска таможней (к примеру, оружие, запрещенное для ввоза на территорию страны), вернуть деньги будет очень непросто.

В остальных случаях проблема легко решается с помощью одного из описанных выше способов.

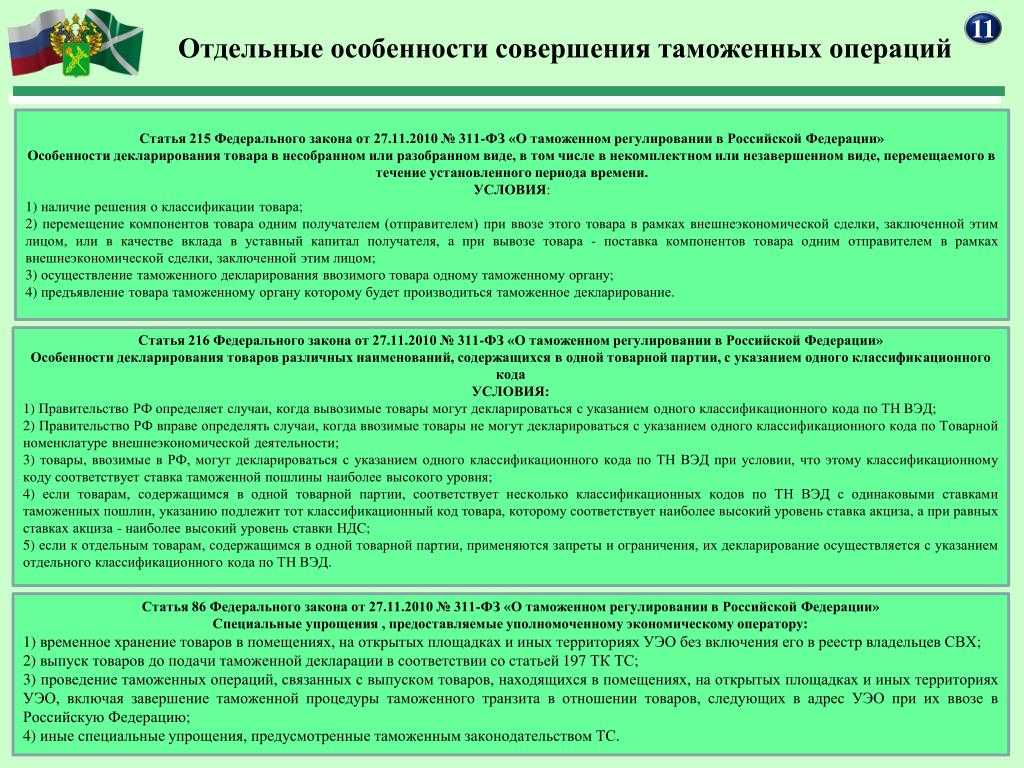

2.2 Специальные упрощения, предоставляемые уполномоченному экономическому оператору (ст. 41 ТК ТС)

1. Уполномоченному

экономическому оператору могут быть предоставлены следующие специальные упрощения:

1) временное хранение

товаров в помещениях, на открытых площадках и иных территориях уполномоченного

экономического оператора;

2) выпуск товаров до подачи

таможенной декларации в соответствии со статьей 197 настоящего Кодекса;

3) проведение таможенных

операций связанных с выпуском товаров, в помещениях, на открытых площадках и

иных территориях уполномоченного экономического оператора;

4) иные специальные

упрощения, предусмотренные таможенным законодательством таможенного союза.

2. Специальные упрощения,

предусмотренные настоящей статьей, применяются только в случаях, если

уполномоченный экономический оператор вправе выступать декларантом товаров, в

отношении которых предполагается применение таких специальных упрощений.

3. Перечень товаров, в отношении

которых не могут применяться специальные упрощения, предусмотренные настоящей

статьей, определяется решением Комиссии таможенного союза.

Концепция предварительной таможенной декларации

Предварительная таможенная декларация Таможенное право

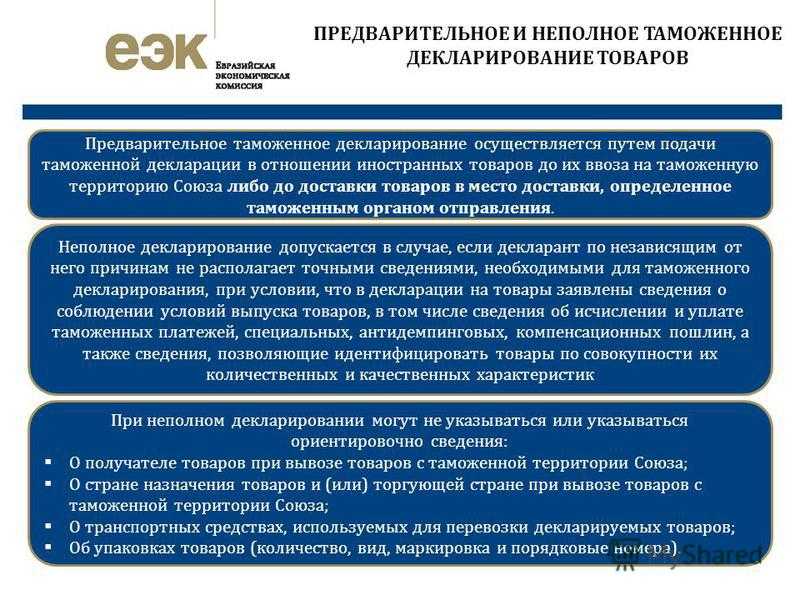

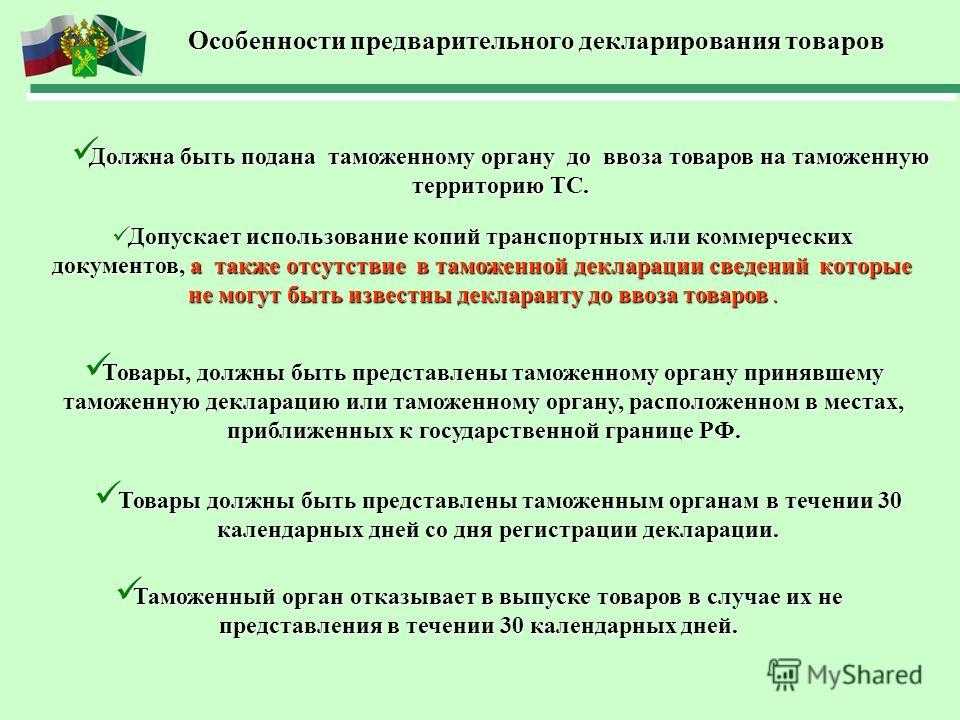

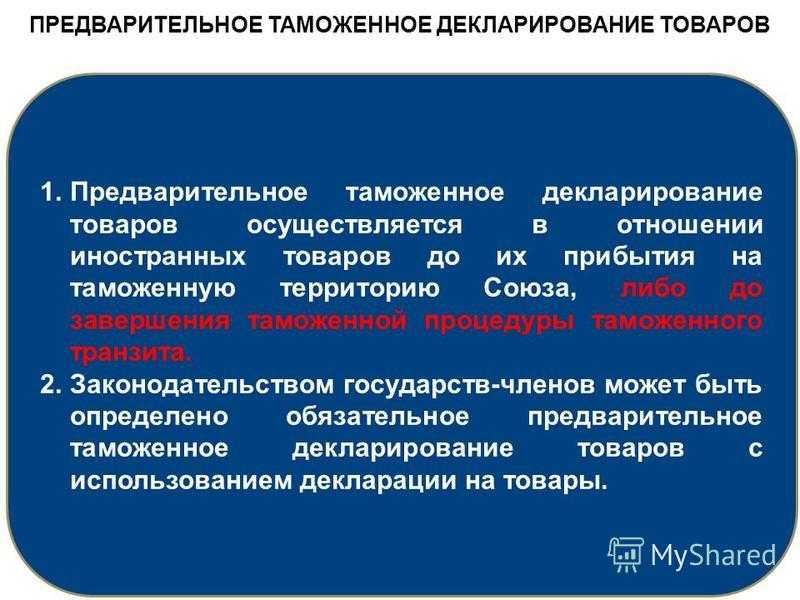

Предварительное таможенное декларирование товаров — метод таможенного декларирования, при котором таможенное декларирование производится до ввоза иностранных товаров на таможенную территорию Таможенного союза или до прибытия товаров, перемещаемых автомобильным или железнодорожным транспортом, в место доставки на территории Российской Федерации.

Предварительная таможенная декларация представляется по общим правилам с уплатой таможенных пошлин за совершение таможенных операций и представлением документов, необходимых для принятия таможенной декларации (при отсутствии у декларанта оригиналов транспортных (перевозочных) или коммерческих документов допускается представление заверенных копий или сведений из этих документов в электронном виде. Позднее, при предъявлении товаров на таможню, данные из копий документов или электронных данных сравниваются с оригиналами).

Во временной таможенной декларации могут отсутствовать сведения, которыми декларант не располагает на момент подачи декларации (например, сведения о международном транспортном средстве). Недостающие сведения в дальнейшем вносятся в порядке, установленном Решением ГК от 20.05.2010 г. № 256 «О порядке внесения изменений и (или) дополнений в декларацию о товарах до принятия решения о выпуске товаров в предотгрузочной таможенной декларации», с использованием отдельной формы Корректировки декларации о товарах (КДТ).

Выпуск предварительно заявленных товаров осуществляется таможенным органом не позднее одного рабочего дня со дня предъявления товаров таможенному органу, зарегистрировавшему предварительную таможенную декларацию (таможенные пошлины, налоги должны быть уплачены до выпуска товаров).

Предотъездная декларация — это способ таможенного декларирования товаров, в соответствии с которым таможенное декларирование производится до ввоза иностранных товаров на таможенную территорию.

1.2 Выпуск товаров при необходимости исследования документов, проб и образцов товаров либо получения заключения эксперта

Выпуск товара при

необходимости исследования документов, проб и образцов товаров либо получения

заключения эксперта регламентируется статьей 198 ТК ТС,

Если таможенные органы

принимают решение о необходимости исследования проб или образцов товаров,

подробной технической документации или проведения экспертизы с целью проверки

достоверности сведений, указанных в таможенной декларации или иных документах,

представленных таможенным органам, выпуск товаров производится до получения

результатов таможенной экспертизы при условии, что декларантом предоставлено

обеспечение уплаты таможенных пошлин, налогов в сумме таможенных пошлин,

налогов, которые могут быть дополнительно начислены по результатам проведения

таких исследований или экспертиз.

Выпуск товаров не

производится только в случае обнаружения таможенными органами признаков,

указывающих на то, что к товарам могут применяться запреты и ограничения и

декларантом не представлены доказательства, подтверждающие их соблюдения.

Таможенное оформление при ввозе (импорте) товаров

Импортом товара признается его ввоз (импорт) на таможенную территорию РФ без обязательства об обратном вывозе. Так гласит п. 10 ст. 2 Федерального закона N 164-ФЗ. В Таможенном же кодексе (далее — ТК РФ) термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Импорт товара является таможенным режимом, характеризующимся тем, что ввезенные на таможенную территорию РФ товары находятся на территории их ввоза (импорта) и не связаны обязательством об их вывозе с этой территории.

В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы, а так же сведения, установленные статьями 73 — 76 ТК РФ.

Учитывая нормы ст. 14 ТК РФ все товары и транспортные средства, следующие через таможенную границу, в обязательном порядке должны проходить процедуры таможенного оформления при импорте товаров и таможенного контроля. Таможенное оформление при их ввозе (импорте) начинается с предоставления таможенному органу предварительной таможенной декларации или документов установленных ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей.

Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант — это лицо, которое декларирует товары либо от имени которого они декларируются (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза (импорта) товара из-за рубежа им будет являться российский покупатель. Таможенный брокер — это посредник, осуществляющий проведение таможенных операций от имени и по поручению декларанта. Им может быть только российское юридическое лицо, в обязательном порядке включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Организация-импортер должна заключить с ним договор поручения и выдать ему доверенность.

Таможенная декларация на ввозимые (импортируемые) товары подается не позднее чем через 15 дней считая со дня их предъявления таможенным органам в месте прибытия указанных товаров либо со дня завершения режима внутреннего таможенного транзита, в случае, когда декларирование осуществляется не в месте прибытия товаров (ст. 129 ТК РФ).

При их декларировании в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ):

— внешнеторговые договоры купли-продажи либо иные виды договоров, заключенных в процессе внешнеэкономической сделки;

— имеющиеся в наличии у декларанта коммерческие документы;

— транспортные (перевозочные) документы;

— разрешительные документы, такие как: разрешения, лицензии, сертификаты и другие документы установленные для предъявления таможенным законодательством РФ;

— документы, удостоверяющие происхождение декларируемых товаров (в случаях, предусмотренных ст. 37 ТК РФ);

— банковские документы: платежные и иные расчетные документы;

— документы, удостоверяющие сведения о декларанте.

На импортируемые товары до времени их прибытия на таможенную территорию РФ либо до завершения режима внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми, которые написаны в оригиналах документов. Однако если товары фактически не предъявлены в таможенный орган, в адрес которого направлена предварительная таможенная декларация, в течение 15 дней с момента ее принятия, то такая декларация не может считаться неподаной.

Для чего оно и кому нужно

Предварительное таможенное декларирование удобно тем, что этот документ вместе со всеми оплаченными таможенными пошлинами становится единым документом, необходимым для принятия решения о выпуске товаров. Таможенная служба выпускает товары сразу после того, как они были предъявлены.

Предварительное таможенное декларирование удобно тем, что этот документ вместе со всеми оплаченными таможенными пошлинами становится единым документом, необходимым для принятия решения о выпуске товаров. Таможенная служба выпускает товары сразу после того, как они были предъявлены.

Помимо этого основного преимущества у этой возможности есть и дополнительные:

- расширение торговых отношений;

- снижение издержек, сопряжённых с простоем транспорта;

- точечная проверка тех категорий товаров, которые подпадают под те или иные ограничения;

- возможность предъявить груз к досмотру на том пункте пропуска, который наиболее удобен декларанту.

Суть таможенного декларирования товаров

Таможенная декларация — это декларирование декларантом точных сведений о товаре в соответствии с требованиями выбранной таможенной процедуры. Целью таможенной декларации является помещение товаров под таможенную процедуру.

Декларант может быть:

- Лица, зарегистрированные на территории государства — члена Таможенного союза:

- Лица, заключившие внешнеэкономическую сделку по международной купле-продаже;

- Лица, имеющие право владения, пользования и распоряжения товарами, перевозимыми за пределы внешнеэкономической деятельности.

- Иностранные лица: физические лица и дипломатические представительства, официальные представительства международных организаций и т.д.

К таможенному декларированию товаров могут предъявляться особые требования в следующих случаях:

- Если декларант не располагает точными данными, необходимыми для таможенного декларирования;

- При регулярном перемещении товаров через таможенную границу одним и тем же лицом в течение определенного периода времени;

- При транспортировке грузов по линиям электропередач или трубопроводам;

- При перевозке грузов в разобранном или несобранном виде.

Арбитры: временная декларация — почему бы и нет!

Классическим примером положительного судебного решения является Постановление ФАС СКО от 17.06.2009 N А32-366/2009-26/18. В нем арбитры пришли к следующему выводу. Таможенное законодательство допускает применение временной таможенной декларации наряду с полной таможенной декларацией для подтверждения факта вывоза товаров за пределы территории РФ. А налоговое законодательство не запрещает представление налогоплательщиком временной таможенной декларации или ее копии для целей реализации права на применение налоговой ставки 0%. Главное, чтобы на основании этих деклараций можно было получить информацию о товаре, разрешении его выпуска и факте вывоза за пределы таможенной территории РФ, грузоотправителе и грузополучателе, фактическом количестве вывезенных товаров и дате их вывоза.

Схожее мнение высказал ФАС ЗСО в Постановлении от 06.06.2011 N А27-10918/2010. В ст. 165 НК РФ отсутствует указание на представление только временной или только полной таможенной декларации. Поэтому арбитражные суды правильно исходили из дат выпуска товара в таможенном режиме экспорта, проставляемых на временных таможенных декларациях, и сделали обоснованный вывод о том, что общество по указанному контракту представило полный пакет документов в соответствии с требованиями ст. 165 НК РФ, в связи с чем подтвердило свое право на применение налоговой ставки 0% и возмещение НДС за IV квартал 2009 г.

Действительно, количество и стоимость вывозимого на экспорт товара могут быть подтверждены иными сопроводительными документами, например контрактом с зарубежным партнером, банковской выпиской, накладными и прочими документами, которые во исполнение требований ст. 165 НК РФ должны быть представлены в налоговую инспекцию. Поэтому налогоплательщик, имея в наличии перечисленные документы, для подтверждения ставки 0% по НДС может подать в налоговую инспекцию временную таможенную декларацию.

Вместе с тем имеющаяся арбитражная практика свидетельствует как о возможности спора с контролерами в такой ситуации, так и о большой вероятности его положительного исхода для налогоплательщика (см., например, Постановления ФАС СКО от 29.03.2010 N А32-7360/2009, ФАС МО от 04.02.2008 N КА-А40/13923-07).

2.1 Первоочередной порядок помещения отдельных категорий товаров под таможенную процедуру (ст. 178 ТК ТС)

Товары, необходимые для

ликвидации последствий стихийных бедствий, чрезвычайных ситуаций природного и

техногенного характера, продукции военного назначения, необходимой для

выполнения акций по поддержанию мира либо проведения учений, а также товары,

подвергающиеся быстрой порче, живые животные, радиоактивные материалы,

взрывчатые вещества, международные почтовые отправления, экспресс-грузы,

гуманитарная и техническая помощь, сообщения и материалы для средств массовой

информации и другие подобные товары помещаются под таможенную процедуру в

первоочередном порядке.

Лицом, декларирующим

товары, формируются следующие электронные документыпри выпуске товаров до

подачи таможенной декларации обязательство о подаче таможенной декларации и

представлении необходимых документов и сведений, форма которого утверждена ТК

ТС.

Преимущества предварительного декларирования

Предварительное декларирование на таможне доступно только для грузов, которые доставляются в Россию на автомобилях или ж/д транспортом.

Такое декларирование обладает следующими преимуществами:

- Меньше тратится времени на прохождение таможенного контроля. Выпуск товаров осуществляется в течение одного дня после их предъявления к таможенному досмотру;

- Снижаются издержки, а именно, не нужно платить за простой груза и его задержку;

- Расширяются рамки торговых отношений;

- Точечно проверяются только товары, которые попадают под особый контроль, а грузы, не требующие такого внимания со стороны таможенников, проходят беспрепятственно пункт пропуска;

- Груз предъявляется к досмотру на том пункте пропуска, который удобен декларанту.

При предварительном декларировании предполагается электронная передача данных о товарах, готовящихся к ввозу. На импортные товары, уже пересекшие границу, нельзя оформить предварительную декларацию.

Когда транспорт с грузом прибывает на таможню, производится сверка параметров груза, указанных в предварительной декларации, с реальными.

Нормативное регулирование

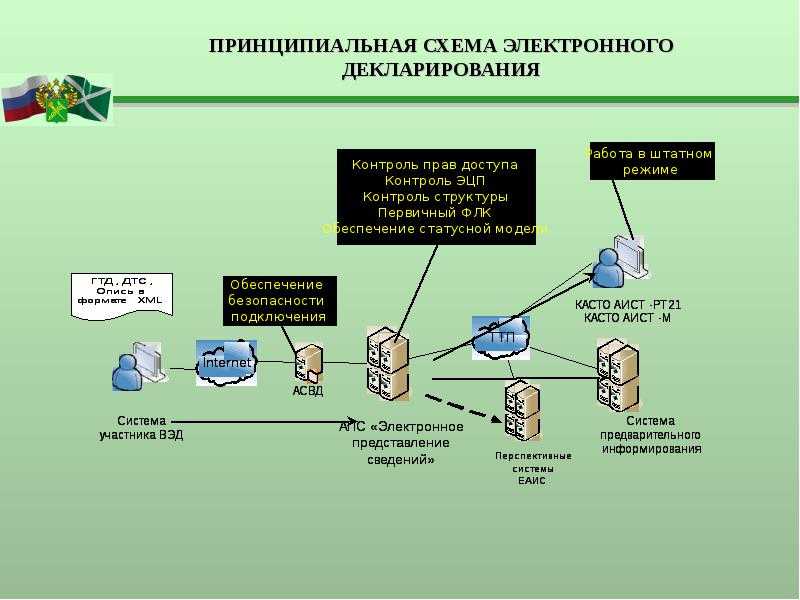

Всемирная таможенная организация оценивает уровень таможенной службы той или иной страны, опираясь на применение предварительного таможенного декларирования. Таможенный кодекс Таможенного союза (п. 1 ст. 193) сообщает, что предварительную таможенную декларацию можно подать относительно иностранных товаров до их непосредственного ввоза. Таможенный контроль начинается уже до момента, когда товары физически находятся на таможенной территории.

Приказ Федеральной таможенной службы РФ №1657 от 23.12.2008 утверждает порядок особых упрощённых процедур таможенного оформления, что имеет отношение и к предварительному таможенному оформлению.