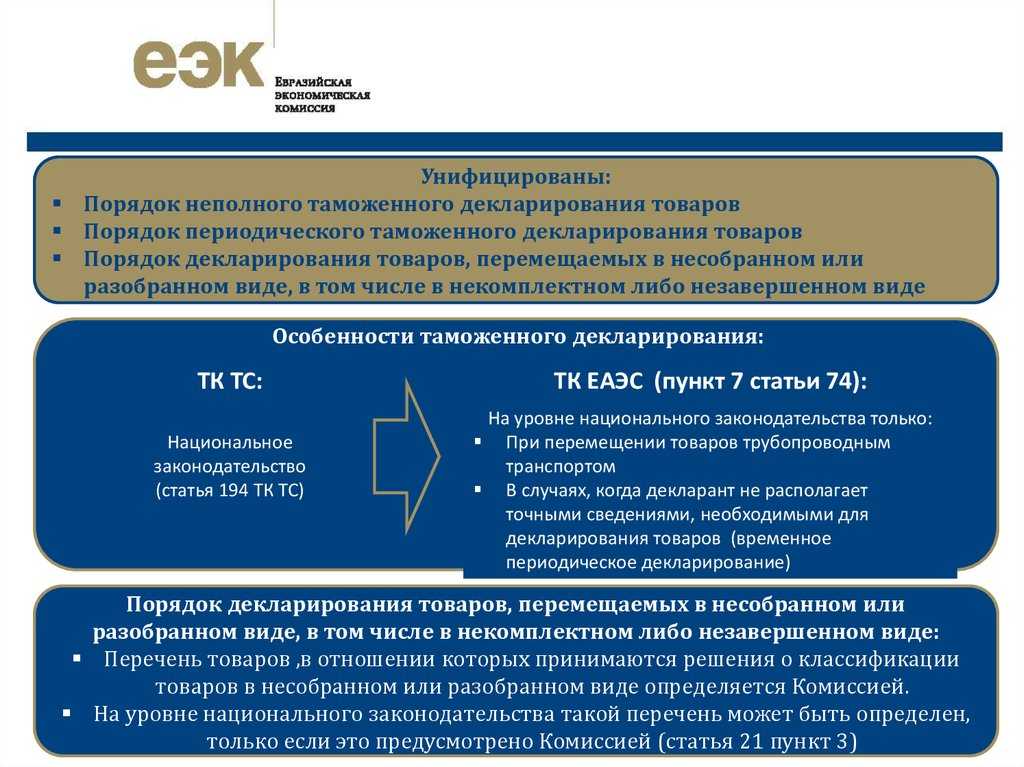

Грабли №1

В какой валюте поставщик выставил счет — в такой и оплачивайте! Если в долларах — оплачивайте долларами с долларового счета, предварительно конвертнув деньги со своего рублевого Р/С на свой долларовый. Если в евро — то в евро. Это значительно упрощает оформление ДТ (таможенной декларации) и упрощает ее понимание инспектором, который займется рассмотрением вашей ДТ. Если вы оплатите долларовый (к примеру) счет рублями, то в ДТ вам нужно будет указать таможенную стоимость товара в долларах на момент оплаты груза и на момент подачи ДТ. И понять, в каком поле что указать может быть затруднительно. Первую посылку я оплатил рублями, естественно напутал в какой графе ДТ какую стоимость прописывать, в итоге растаможка затянулась на 25 дней.

ШАГ №3. Заполнение и подача ДТ

В разделе меню «Декларирование товаров» ЛК edata.customs.ru нажимаете «Новая процедура» и приступаете, собственно к заполнению ДТ. Заполнение ДТ, т.е. что в какие графы вписывать — тема для отдельной длинной статьи (если будет интересно, — соберусь с духом и напишу). Здесь приложу лишь фото как выглядит ДТ, заполненная по документам, приведенным выше и одобренная к выпуску:

Для понимания, о чем ДТ-шка, — куплено 152 процессора фирмы NXP за $781.28 по курсу 74.1567 руб/usd.

В целом, заполнение ДТ — далеко не рокет сайнс, как бы не уверяли вас в обратно брокеры. Все в ней довольно логично (почти все) и просто, нужно лишь вникнуть.

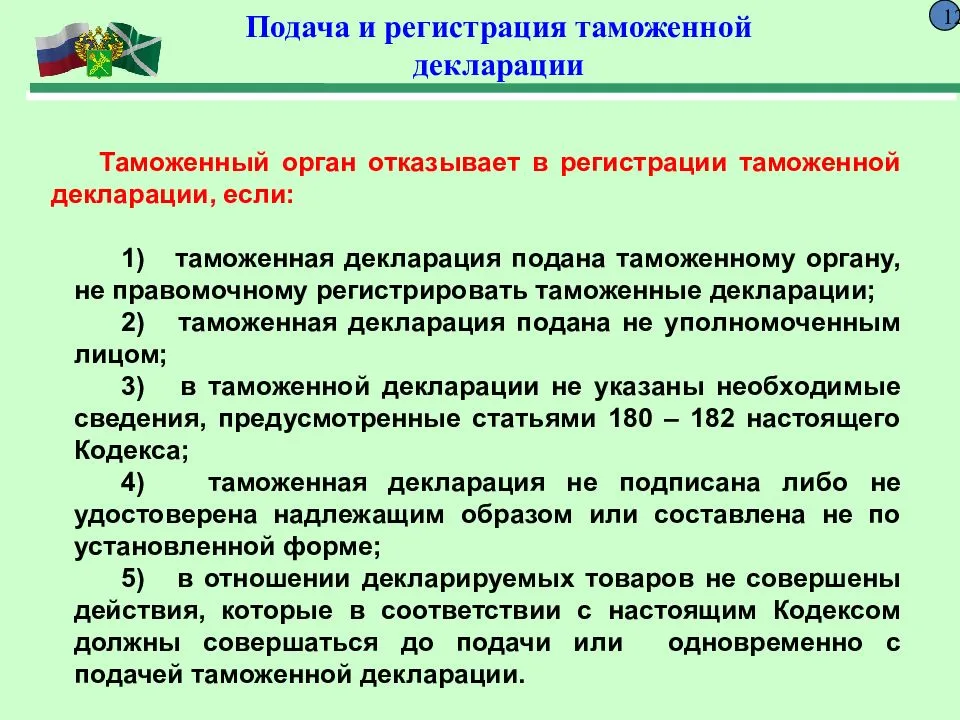

Не ждите, что ДТ одобрят сразу же, как только вы ее подадите. Особенно не стоит на это надеяться в первый раз. Если в ДТ обнаруживаются ошибки, — приходит отказ на оформление ДТ, — тогда приходится копировать ДТ и подавать ее повторно, устранив все замечания, либо приходит запрос на дополнительные сведения, либо запрос на доработку/исправление ДТ.

При подаче ДТ может вывалиться куча сообщений об ошибках, которые вполне информативны и позволяют понять, что нужно исправить в ДТ.

Поэтому, рекомендую для первой ДТ выбрать груз, который вам совсем не горит получить как можно быстрее.

С помощью сервиса edata.customs.ru растаможил уже несколько посылок. В целом решение работоспособное и бюджетное. Все расходы сводятся, по сути, к приобретению ЭЦП или докупке ФТС модуля к имеющейся ЭЦП.

От посылки к посылке прослеживается тенденция к снижению времени, которое затрачивается на одобрение ДТ. Подача первой ДТ заняла — 25 дней. Подача последней — 4, включая прохождение процедуры таможенного досмотра (такое тоже случается, опишу как-нить в отдельной статье), — наверное, единственный случай, когда требуется ножками дойти до таможенного поста. Во всех остальных случаях вся процедура проходит удаленно.

P.S. Напоследок. Не брокер, растаможкой не занимаюсь. Занимаюсь разработкой электроники. Для себя, не на заказ. Кому близка тема разработки электроники — добро пожаловать в телеграм канал — t.me/m2m_telecom.

Таможенное декларирование: понятие, сущность, порядок и виды таможенных деклараций.

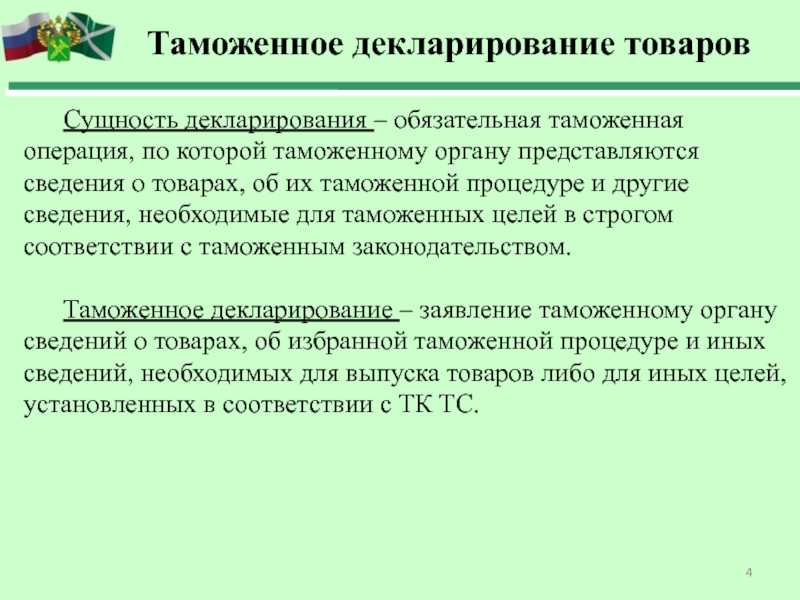

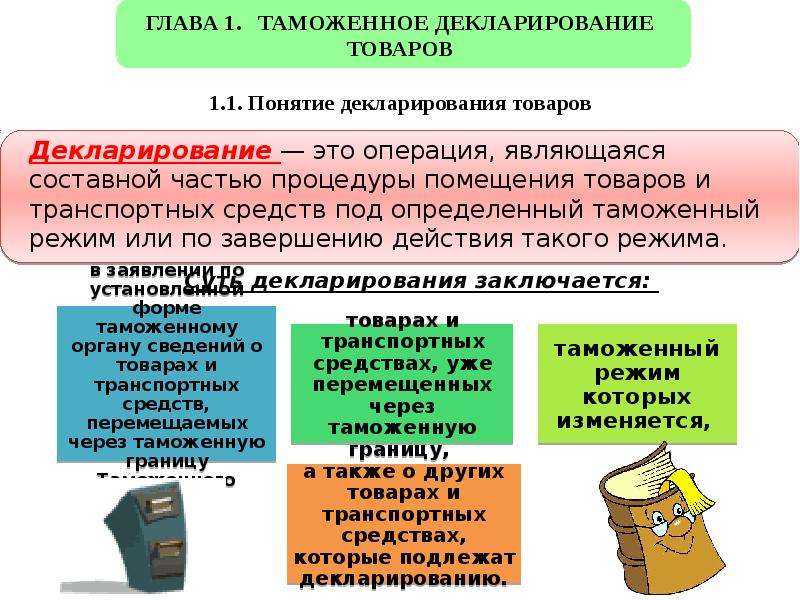

Немаловажным этапом в процессе осуществления процедуры таможенного оформления является таможенное декларирование, суть которого заключается в подаче таможенным органам, осуществляющим юридическое перемещение товаров и транспортных средств через таможенную границу, таможенной декларации, в которой приводятся в письменной, устной или иной формах сведения о товарах, об их таможенном режиме и другие сведения, необходимые для таможенных целей.

Таможенное декларирование является обязательной таможенной процедурой для юридически законной перевозки товаров и транспортных средств через таможенную границу.

Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства РФ (п. 2 ст. 124 ТК РФ).

В таможенной декларации могут быть указаны следующие основные сведения:

1) заявляемый таможенный режим;

2) сведения о декларанте, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории РФ под таможенным контролем;

4) сведения о товарах, а также прочие сведения (п. 3 ст. 124 ТК РФ).

Основные функции таможенного декларирования заключаются в следующем:

1) оно обеспечивает таможенные органы необходимой информацией о товаре;

2) оно дает информацию о декларанте, а также об адресатах, которым предназначены перевозимые товары;

3) в соответствии с таможенной декларацией товар подпадает под избранный декларантом таможенный режим и является юридическим подтверждением законности действий, которые совершает декларант в отношении товаров.

Срок подачи таможенной декларации на товары, ввозимые на таможенную территорию РФ, составляет не менее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия на таможенную территорию РФ или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия.

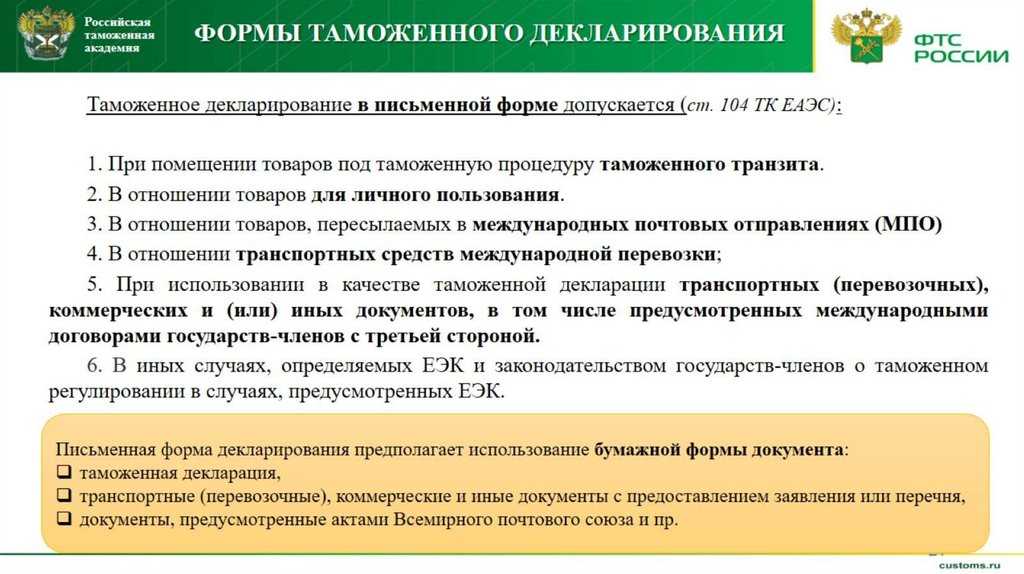

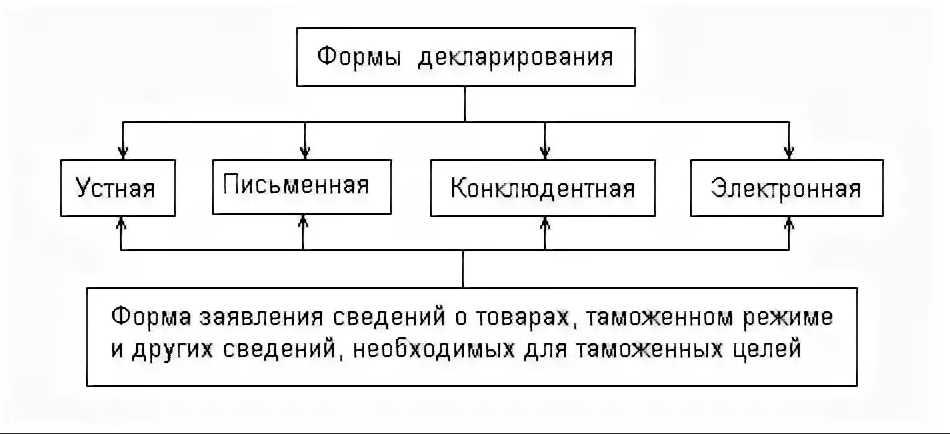

Существует 3 основные формы таможенного декларирования:

1) письменная форма, применяемая в большинстве случаев;

2) устная форма, которая применяется при декларировании товаров, перемещаемых физическими лицами, т. е. ручной клади, багажа и т. д.;

3) таможенное декларирование путем передачи данных в электронном виде.

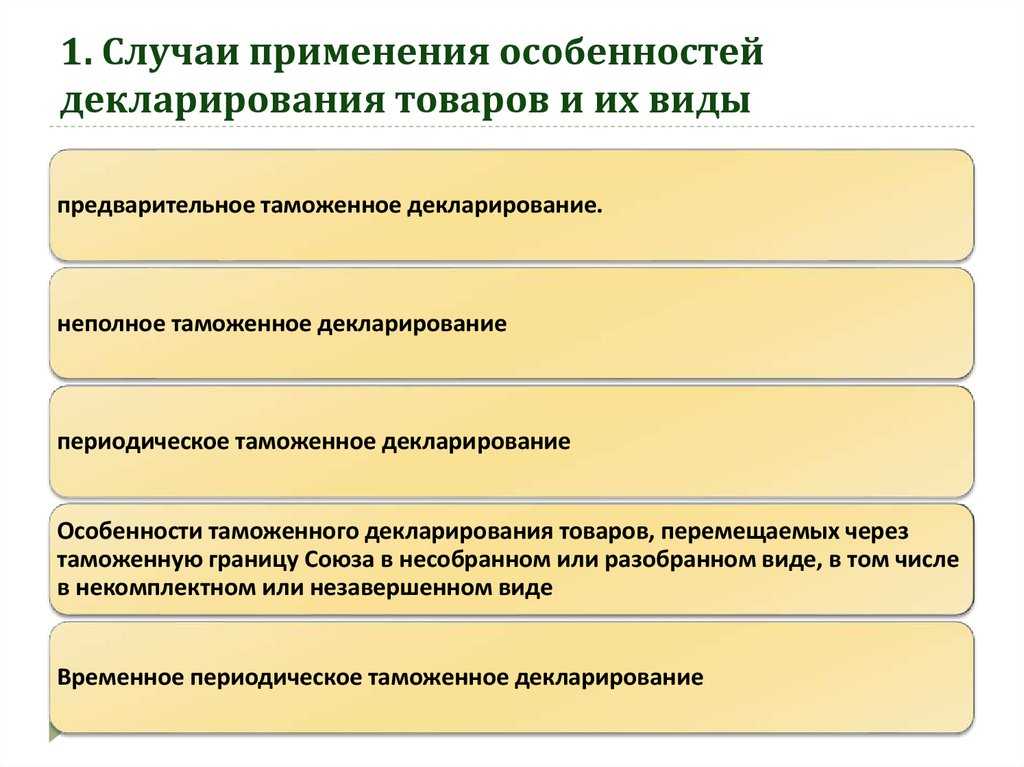

Существует несколько видов таможенных деклараций:

1) грузовая таможенная декларация;

2) декларирование товаров при их перемещении физическими лицами не для коммерческих целей;

3) неполная таможенная декларация;

4) периодическая таможенная декларация.

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Таможенное оформление с помощью онлайн-сервиса edata.customs.ru

Итак, если у вас свободного времени явно больше, чем свободных денег на оплату услуг брокера, — можно заморочиться и освоить растаможку своими силами.

Все, что вам доводилось слышать о таможенном оформлении — сложно, путанно, опасно, долго — все это, по большей части мифы, тщательно культивируемые брокерами, чтобы не потерять свой хлеб. Времена долгих очередей в одно единственно окошко прошли. Растаможить груз теперь можно онлайн, не выходя из дома (за редкими исключениями).

Больше не нужно приобретать лицензионный софт (наподобие Альта ГТД) — его вполне может заменить онлайн сервис edata.customs.ru.

Сроки хранения декларации товаров и порядок ее предъявления

Сроки хранения декларации товаров:

- В соответствии с законодательством РФ, декларации товаров должны храниться в течение пяти лет с момента их оформления.

- Этот срок может быть продлён по решению правоохранительных органов в случае проведения расследования.

Порядок предъявления декларации:

- Покупатель имеет право запросить у продавца копию декларации на товар, который он собирается приобрести.

- Продавец обязан предоставить декларацию покупателю до заключения договора на приобретение товара.

- В случае, если декларация была утеряна или уничтожена, продавец может заказать ее повторное оформление.

Особенности декларирования товаров:

- Декларация товаров обязательна для всех товаров, которые подлежат обязательному подтверждению соответствия.

- Для тех товаров, которые не подлежат обязательному подтверждению соответствия, декларация может быть оформлена по желанию производителя или продавца.

- Декларация должна содержать информацию о продукте, его характеристиках и соответствии требованиям безопасности и качества.

Правила оформления декларации товаров

Декларация товаров – это официальный документ, который предоставляет информацию о товаре, его характеристиках, происхождении и ценности. Чтобы правильно оформить декларацию, необходимо знать определенные правила.

1. Укажите точное название товара. Наименование товара должно быть в точности указано в документах на товар, что поможет избежать ошибок и неточностей.

2. Укажите страну происхождения товара. В декларации товаров обязательно указывается страна, в которой был произведен товар.

3. Укажите стоимость товара. Стоимость товара должна быть указана в той валюте, в которой была произведена оплата. Это поможет избежать недопонимания между продавцом и покупателем.

4. Укажите характеристики товара. В декларации товаров нужно указать характеристики товара, такие как его вес, размер, материал и прочее.

5. Укажите наличие сертификатов и документов на товар. Если товар требует наличия сертификатов или документов, обязательно укажите их наличие и номер.

6. Соблюдайте правила заполнения декларации. Декларация товаров должна быть заполнена на родном языке страны, в которой будет использоваться товар. Обязательно соблюдайте правила заполнения и формата.

7. Не забывайте про срок действия декларации. Декларация товаров имеет определенный срок действия и должна быть переоформлена, если этот срок истек.

- Правильное оформление декларации товаров – это не только законодательное требование, но и гарантия безопасности и качества товара для покупателя.

- При заполнении декларации необходимо соблюдать правила, указывать точную информацию о товаре и не забывать про его характеристики и документы.

Определение декларации товаров

Декларация товаров – это документ, который описывает характеристики товара и его соответствие требованиям законодательства. Декларация обязательна для товаров, которые подлежат обязательной сертификации или декларированию соответствия.

Декларация товаров содержит следующие данные:

- наименование товара;

- характеристики товара;

- производителя товара;

- нормы и правила, которым товар соответствует;

- результаты испытаний товара (если требуется).

Для того чтобы быть действительной, декларация товаров должна быть подписана уполномоченным представителем производителя или импортера товара.

Декларация товаров необходима как для продавцов, так и для покупателей товаров. Для продавца она является документом, подтверждающим правомерность продажи товаров, а для покупателя – гарантией того, что приобретенный товар соответствует всем необходимым критериям.

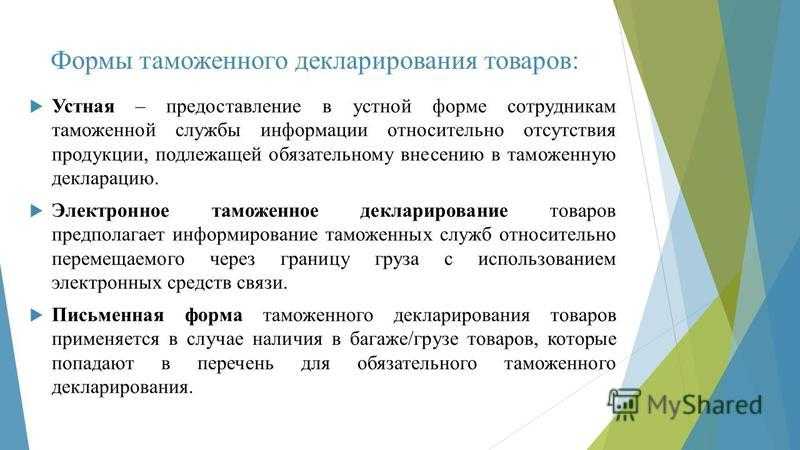

Формы декларирования

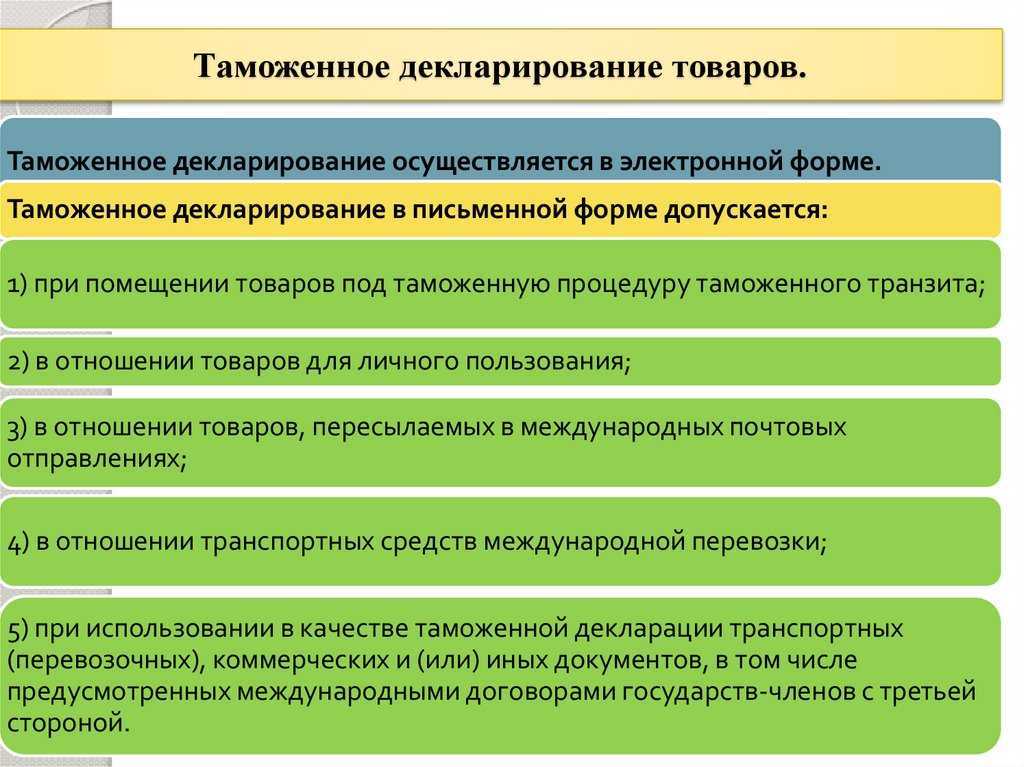

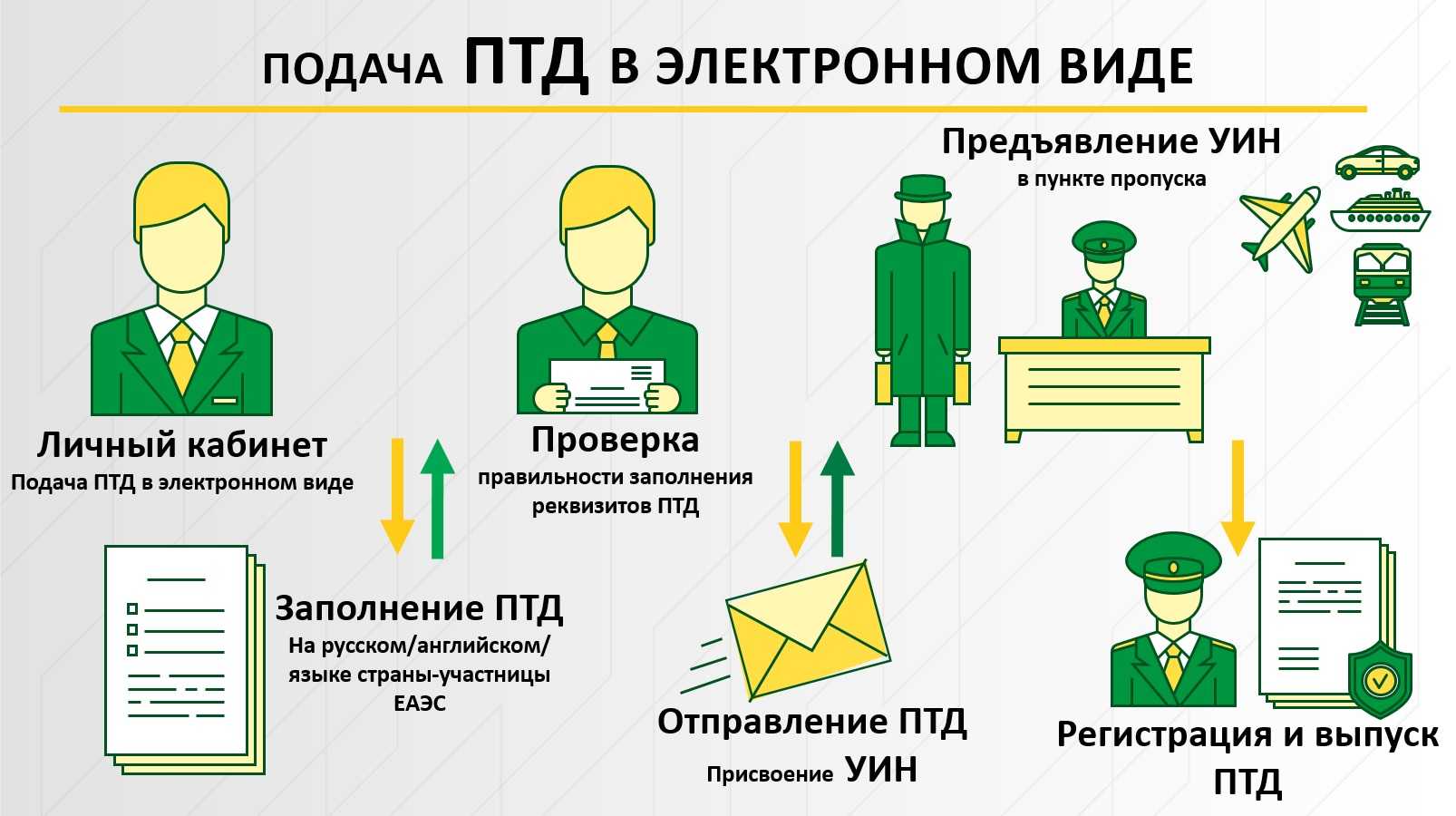

Согласно нормативным документам существует 2 формы таможенного декларирования: письменная и электронная.

- В большинстве случаев используется именно электронная форма подачи таможенной декларации. Декларант должен иметь специальное программное обеспечение для формирования ДТ и отправки документов в таможенные органы, в этой же программе декларант отвечает на запросы таможенного инспектора.

- С помощью электронного декларирования можно направить декларацию в любую таможню, независимо от местонахождения груза.На данный момент создано большое количество центров электронного декларирования (ЦЭД) по территории всей России, куда автоматически распределяются поданные декларации.

Список товаров подлежащие таможенному декларированию

Согласно Таможенному Кодексу ЕАЭС таможенному декларированию подлежат все товары, перемещаемые через границу и помещаемые под одну из 17 таможенных процедур.

Компания Юнитрейд много лет работает на рынке таможенных услуг, и имеет в своем портфеле клиентов практически из всех отраслей промышленности. Мы оформляем различное оборудование, бытовую технику, электронику, косметику, парфюмерию, товары народного потребления, текстильную продукцию и сырье, продукты питания, медицинские товары, канцелярию, химические вещества и тд.

Основные особенности

Особенности таможенного декларирования товаров прописаны в таможенном кодексе ЕАЭС и других нормативных документах, этому посвящено много глав и статей, вот некоторые из них, касающиеся коммерческих партий:

- Таможенная декларация может быть подана в любой таможенный орган по всей стране, за исключением специализированных постов, чей профиль – конкретные товары (например, акцизные или химические вещества);

- Декларантом может быть только резидент РФ;

- Выпущенную ДТ необходимо отправить в ваш банк в отдел валютного контроля, т.к. она является подтверждением получения товара;

- Вы вправе лично осмотреть товар до подачи ДТ, а также присутствовать при назначенном досмотре или поручить это таможенному представителю;

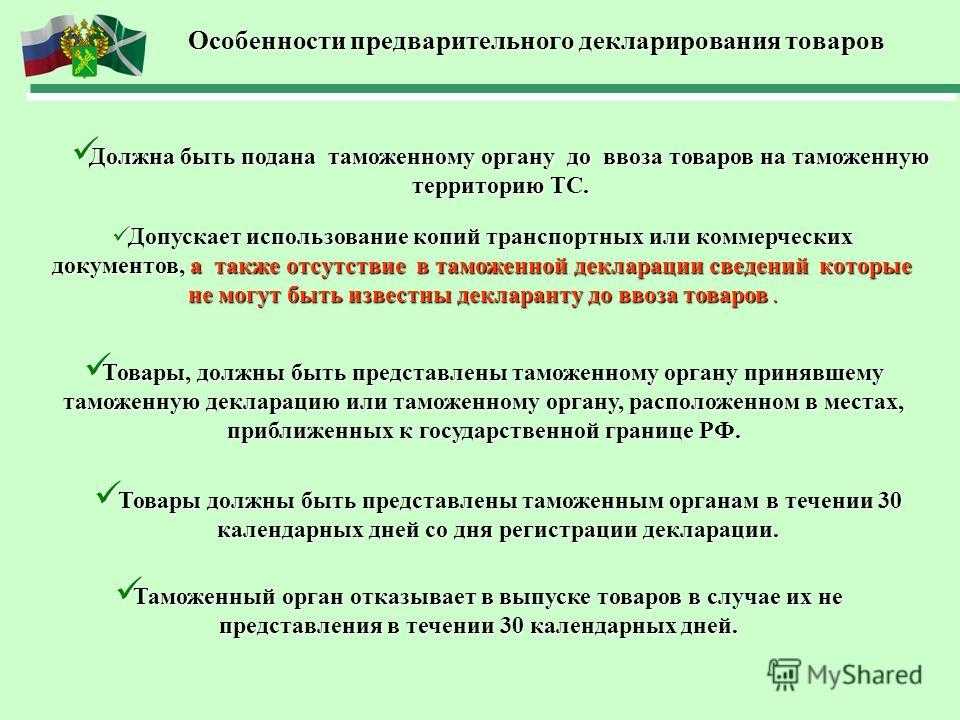

- Таможенная декларация в отношении товаров, ввезенных на таможенную территорию ЕАЭС, подается до истечения срока временного хранения товаров;

- При экспорте декларацию нужно подавать до убытия груза, при этом транспортные документы должны быть уже оформлены, автотранспорт будет уже загружен, а в случае авиаперевозок для груза должно быть забронировано место на борту грузового рейса;

- После подачи ДТ декларант вправе внести изменения или уточнения в ранее поданные сведения;

- Декларант может отозвать свою декларацию в случае экспорта российских товаров независимо от целей и причин. А вот в случае ввоза иностранного товара отозвать ДТ можно только для смены таможенной процедуры и только до определенного момента.

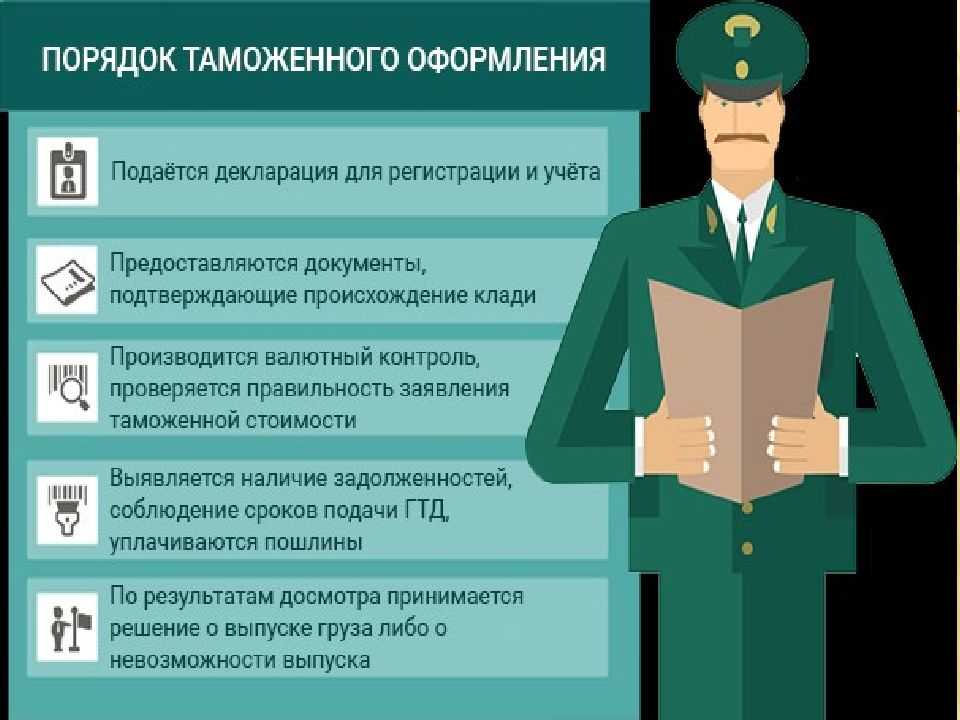

Порядок таможенного декларирования

Существует строгий и последовательный алгоритм работы при таможенном декларировании:

- Проверка необходимости разрешительных документов и их оформление;

- Сбор документов и описания груза, его особенностей в зависимости от вида товара;

- Заполнение декларации и ее подача в таможенный орган;

- Предварительная проверка со стороны таможни и как результат -регистрация декларации (присвоение уникального номера ДТ);

- Списание денежных средств со счета декларанта – таможенный сбор, взимается при регистрации ДТ;

- Проверка документов, сведений, правильности кода ТН ВЭД;

- Запрос недостающих документов или сведений (при необходимости);

- Назначение экспертизы, отбора проб и образцов или досмотра, который может выпасть в случайном порядке или назначить инспектор в случае его сомнений относительно товара. После проведения досмотра в программу прикрепляется акт таможенного досмотра, без него следующие процедуры невозможны;

- Списание денежных средств со счета декларанта — пошлина и НДС;

- Решение о выпуске товаров.

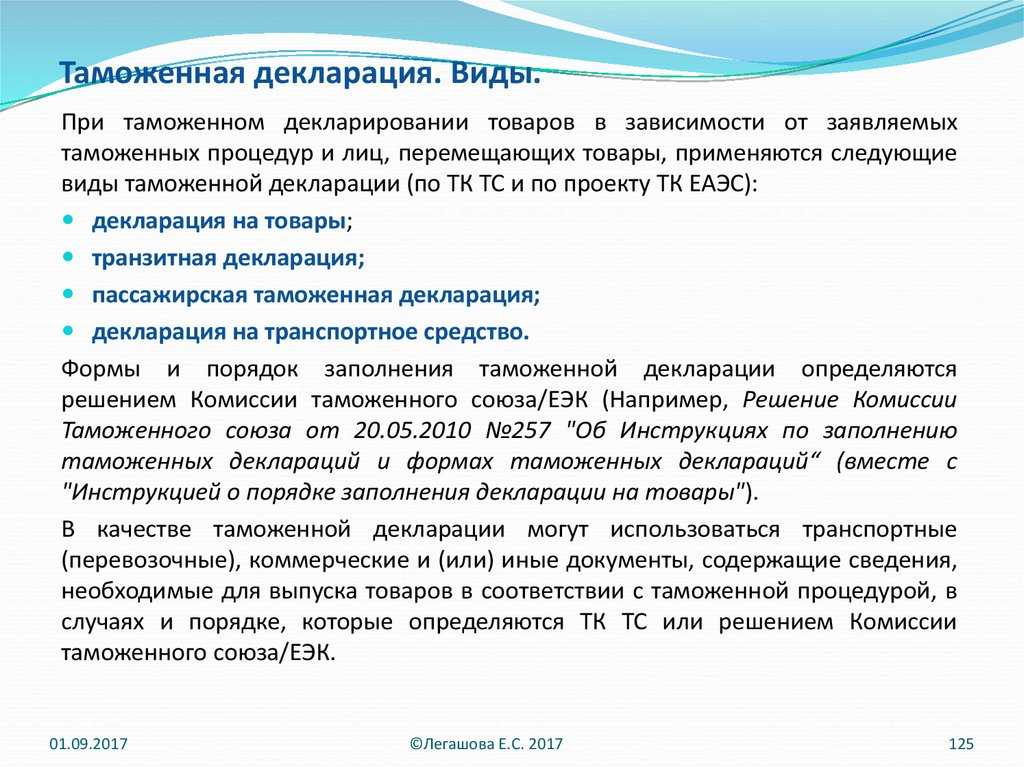

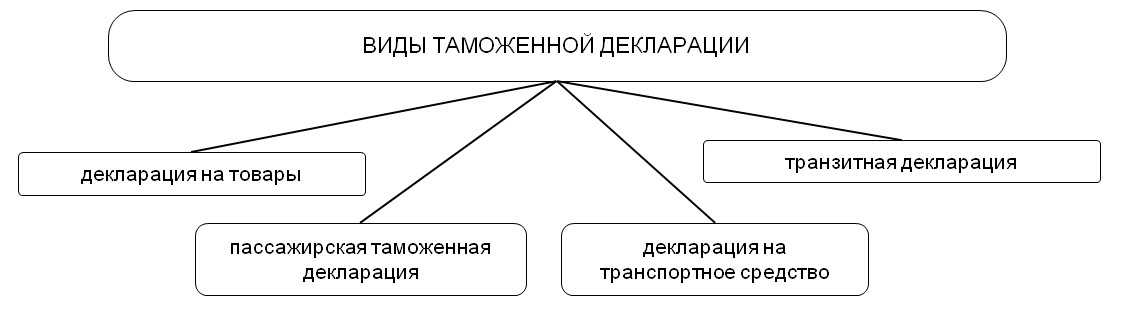

Виды таможенного декларирования

Виды таможенного декларирования делятся по типу и назначению самой декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Перечень процедур по таможенному декларированию

Выбирая таможенную процедуру – вы выбираете цель перемещения товара через границу и обозначаете как им можно будет распорядиться.

На сегодняшний момент существует 17 таможенных процедур (предыдущее название – таможенный режим):

- Выпуск для внутреннего потребления (импорт);

- Экспорт;

- Таможенный транзит;

- Временный ввоз (допуск);

- Временный вывоз;

- Переработка на таможенной территории;

- Переработка вне таможенной территории;

- Переработка для внутреннего потребления;

- Таможенный склад;

- Свободный склад;

- Реэкспорт;

- Реимпорт;

- Уничтожение;

- Отказ в пользу государства;

- Специальная таможенная процедура;

- Беспошлинная торговля;

- Свободная таможенная зона.

Названия говорят сами за себя, наиболее часто используемые процедуры — это импорт, экспорт, временный ввоз и таможенный транзит.

Налоговый кодекс о таможенной декларации

Налоговые нормы, посвященные экспортным операциям, столь подробной информации не содержат.

Так, налогообложение при реализации товаров, фактически вывезенных в таможенной процедуре экспорта, производится по налоговой ставке 0% (пп. 1 п. 1 ст. 164 НК РФ). Для подтверждения права на применение нулевой ставки НДС нужно представить в инспекцию документы, перечисленные в ст. 165 НК РФ. Среди них названа таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией.

К сведению. В целях получения информации о количестве и дате фактически вывезенных товаров в ходе мероприятий налогового контроля налоговые органы вправе запрашивать эти сведения в таможенных органах РФ, которые производили таможенное оформление экспорта товаров (Письма ФНС России от 10.12.2012 N ЕД-4-3/20900@, ФТС России от 16.07.2010 N 04-45/35094 (доведено до территориальных налоговых органов Письмом ФНС России от 21.07.2010 N ШС-37-3/7188@), Соглашение о сотрудничестве ФТС России и ФНС России от 21.01.2010 N 01-69/1/ММ-27-2/1).

ФНС России в Письме от 19.12.2011 N ЕД-4-3/21614@ констатирует: иных требований к таможенной декларации, представляемой в налоговый орган при указанной реализации товаров, положения ст. 165 НК РФ не содержат.

Другими словами, Налоговый кодекс не уточняет, какая именно таможенная декларация должна быть представлена налогоплательщиком в составе документов, подтверждающих правомерное применение налоговой ставки 0% по НДС. Кстати, о том, какими именно должны быть отметки на таможенной декларации, в налоговых нормах также не говорится ни слова, просто констатируется, что они должны быть в наличии (далее об этом поговорим подробно).

С учетом неопределенности формулировок норм закона мнения уполномоченного органа и арбитров относительно того, при подаче какой таможенной декларации — временной или полной налогоплательщик надлежаще исполняет требование Налогового кодекса о подтверждении права применять ставку 0% по НДС в отношении экспортной поставки товаров, разделились.

К сведению. При экспорте товаров через границу РФ с государством — членом Таможенного союза вместо таможенных деклараций может быть представлен реестр таможенных деклараций, содержащий сведения о таможенном оформлении товаров в соответствии с таможенной процедурой экспорта, с отметками таможенного органа РФ, подтверждающими факт помещения товаров под таможенную процедуру экспорта (пп. 3 п. 1 ст. 165 НК РФ). Реестры таможенных деклараций представляются в порядке, определяемом Минфином по согласованию с ФТС.

Утверждение Минфином формы реестров или перечня сведений, отражаемых в этих реестрах, Налоговым кодексом не предусмотрено (Письмо Минфина России от 30.10.2012 N 03-07-08/308).

ФНС России считает, что реестр таможенных деклараций должен содержать сведения о товарах, фактически вывезенных за пределы территории РФ в соответствии с таможенной процедурой экспорта, позволяющие налогоплательщикам обосновать правомерность применения ставки 0% по НДС по конкретным поставкам товаров, а налоговым органам осуществить контроль по таким операциям и не допустить неправомерного применения указанной ставки налога (Письмо от 13.09.2012 N АС-4-2/15309).

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

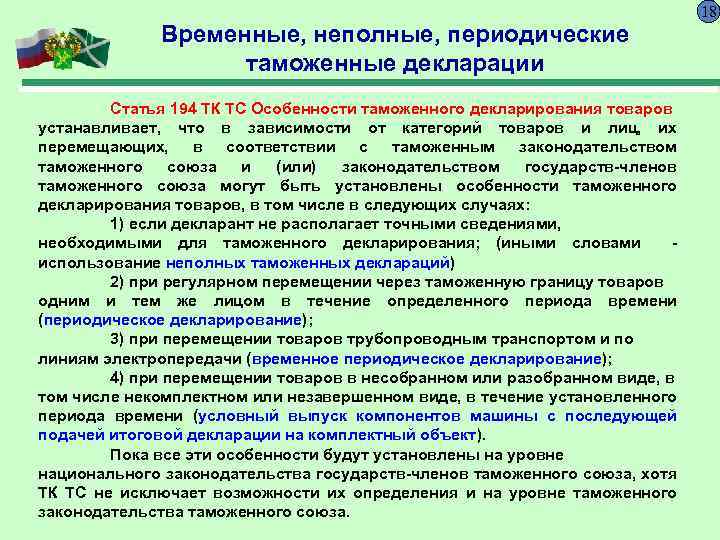

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.

5.1 Основания для выпуска товаров

1. Выпуск товаров осуществляется таможенными органами при соблюдении следующих условий:

1) если при таможенном оформлении и проверке товаров таможенными органами не было выявлено нарушений таможенного законодательства Российской Федерации, за исключением случаев, когда выявленные нарушения, не являющиеся поводами к возбуждению дела об административном правонарушении, устранены.

2) если в таможенный орган представлены лицензии, сертификаты, разрешения и (или) иные документы, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности или в соответствии с международными договорами Российской Федерации, за исключением случаев, когда указанные документы могут быть представлены после выпуска товаров;

3) если декларантом соблюдены необходимые требования и условия для помещения товаров под избранный таможенный режим или применения соответствующей таможенной процедуры в соответствии с настоящим Кодексом;

4) если в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение уплаты таможенных платежей.

2. Выпуск для свободного обращения ввезенных на таможенную территорию Российской Федерации товаров допускается при условии поступления сумм таможенных пошлин и налогов на счета таможенных органов. В случае непоступления сумм таможенных пошлин, налогов на счета таможенных органов товары считаются условно выпущенными. Таможенные органы не вправе требовать подтверждение поступления денежных средств на счета таможенных органов. По требованию лица, уплатившего таможенные пошлины, налоги, таможенный орган обязан сам предоставить сведения о поступлении денежных средств на счет этого таможенного органа.

3. Выпуск товаров может быть приостановлен в соответствии со статьей 397 настоящего Кодекса.

4. Разрешение на помещение российских товаров, вывозимых с таможенной территории Российской Федерации, под таможенный режим выдается таможенным органом применительно к выпуску товаров.

Декларирование письменное и устное

В письменной форме гражданин заполняет два экземпляра декларации и отдает таможеннику. Тот отмечает в специальной графе, что товары разрешено вывезти, заверяет личной номерной печатью и возвращает один экземпляр гражданину. При этом человек предъявляет работнику таможни и сам перевозимый багаж. Документ может быть представлен и в электронном виде, в этом случае его не нужно предъявлять работникам таможни.

Багаж письменно декларируются, если:

- перемещаются предметы на сумму больше 1500 евро и они весят больше 50 кг;

- на территории Союза ввозятся или вывозятся единовременно наличные российские деньги, валюта, чеки, ценные бумаги на общую сумму свыше $10 000;

- единовременно перемещаются в страну-член Союза или из нее драгоценные металлы, картины известных художников, госнаграды;

- перевозится оружие, патроны;

- ввозятся психотропные или ядовитые вещества.

В списке также редкие животные и растения, технические устройства для сбора информации. Алкоголь можно перемещать через границу в объеме не более 3 литров. Что касается табачных изделий, то на каждый их вид установлены лимиты (например, декларировать придется ввоз более 200 сигарет).

В таких случаях часто применяется конклюдентная форма декларирования, когда гражданин совершает действия, демонстрирующие отсутствие в ручной клади товаров, подлежащих письменному оформлению. Он не делает никаких заявлений и не подает декларацию, и это означает, что он не перемещает через границу ничего, что требует надзора со стороны таможни.

Для таких действий определены «зеленый» и «красный» коридоры на таможне. Это помещения, оборудованные специальной техникой для досмотра. Проходя через первый канал, человек уже негласно признает отсутствие товаров для письменного декларирования. В «красном» коридоре гражданин предъявляет подобные объекты и декларирует их. Разрешить устное декларирование в «красной» зоне может только работник таможни (он делает это тоже устно).