Содержание, понятие и целевое назначение документа

Такое дело, как предпринимательство требует, как от новичков, так и от опытных представителей данной сферы знаний налогового законодательства.

Знать нужно необходимый минимум, дабы быть в курсе о налоговых отчётностях компании. В этот порог входит такое понятие, как счёт-фактура.

Понятие счёт-фактуры

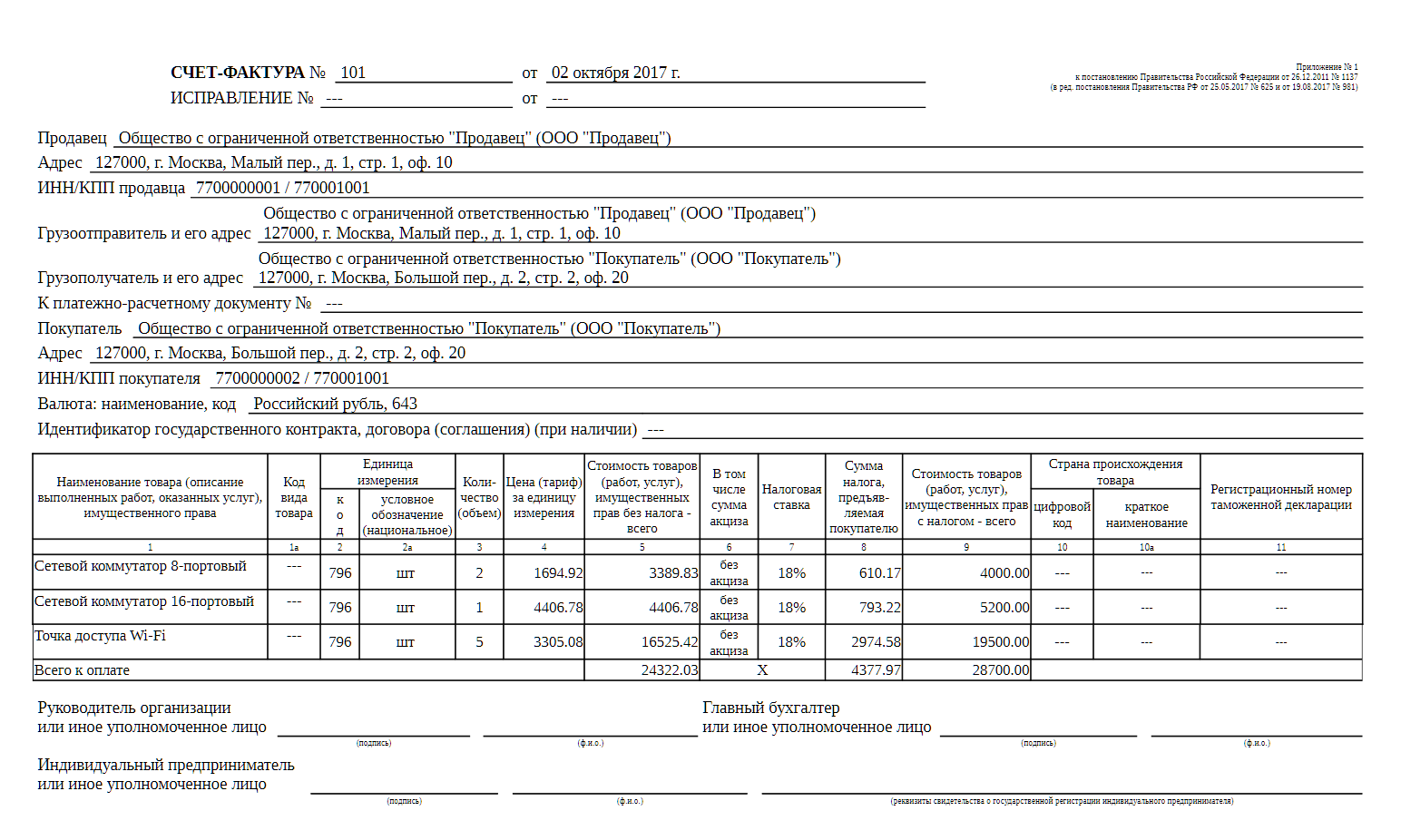

Счёт-фактура – это специальный документ установленного образца, который удостоверяет факт отгрузки товара или оказания услуг, и их стоимость.

Иными словами, данный документ выписывается продавцом покупателю, и содержит следующую информацию: товары, услуги и их стоимость, реквизиты сторон договора и налоговая ставка.

Целевое назначение счёт-фактуры

Счёт-фактура считается основным документом по НДС. Ведь предприниматель на основании счёт-фактуры имеет право применить вычеты по данному налогу. Продавец, применяя эти вычеты, получает возможность сохранить приличный объем денежных сумм.

И потому, предприниматели не вправе допускать подобные пробелы в знаниях, которые впоследствии могут дорого обойтись. Ведь чем выше доходность, тем выше риск расходов в неподготовленной ситуации. Ответственность в этом вопросе должен чувствовать каждый бизнесмен.

Однако, некоторые из них избегают сложные расчеты в счёте-фактуры, предпочитая недооценивать её важность. У счёта-фактуры две основные задачи:

- Фиксация факта продажи товаров и услуг.

- Подтверждение суммы совершенного платежа.

Счет-фактура в новом формате

Счет-фактура – это официальный документ, который выписывается покупателем и передается продавцу в целях оформления расчетов за поставленные товары или услуги. Данный документ является основанием для списания НДС и учета операции в бухгалтерии.

Недавно был введен новый формат счета-фактуры, который отличается от предыдущих версий.

- Появилась возможность указывать дополнительную информацию о продавце и покупателе. Теперь в счет-фактуре можно указать контактные данные, банковские реквизиты и другую информацию, которая может быть полезной для взаимодействия между сторонами.

- В новом формате счета-фактуры предусмотрены отдельные поля для указания сведений о доставке товаров или оказании услуг. Теперь можно указать дату отгрузки, транспортные средства, реквизиты грузополучателя и другую информацию, связанную с доставкой.

- Также стало возможным включить в счет-фактуру информацию о заменяемых или возвращаемых товарах. Это позволяет более точно учесть все корректировки, связанные с обменом или возвратом товаров.

- В новой версии счета-фактуры также предусмотрены разделы для указания номеров и дат документов, на основании которых была оформлена операция. Это помогает установить связь между счетом-фактурой и другими документами, например, договором или актом приема-передачи товаров.

Заполнение счета-фактуры в новом формате требует более подробной информации и строгое соблюдение схемы. Поэтому перед заполнением документа рекомендуется ознакомиться с инструкцией, которая определяет порядок заполнения полей.

Необходимо также отметить, что новый формат счета-фактуры является обязательным для использования, поэтому все организации и индивидуальные предприниматели, осуществляющие поставки товаров или оказание услуг, должны адаптироваться к новым требованиям и использовать актуальную версию документа.

В целом, новый формат счета-фактуры способствует более детальному и точному учету операций, обеспечивает большую прозрачность и удобство взаимодействия между продавцом и покупателем.

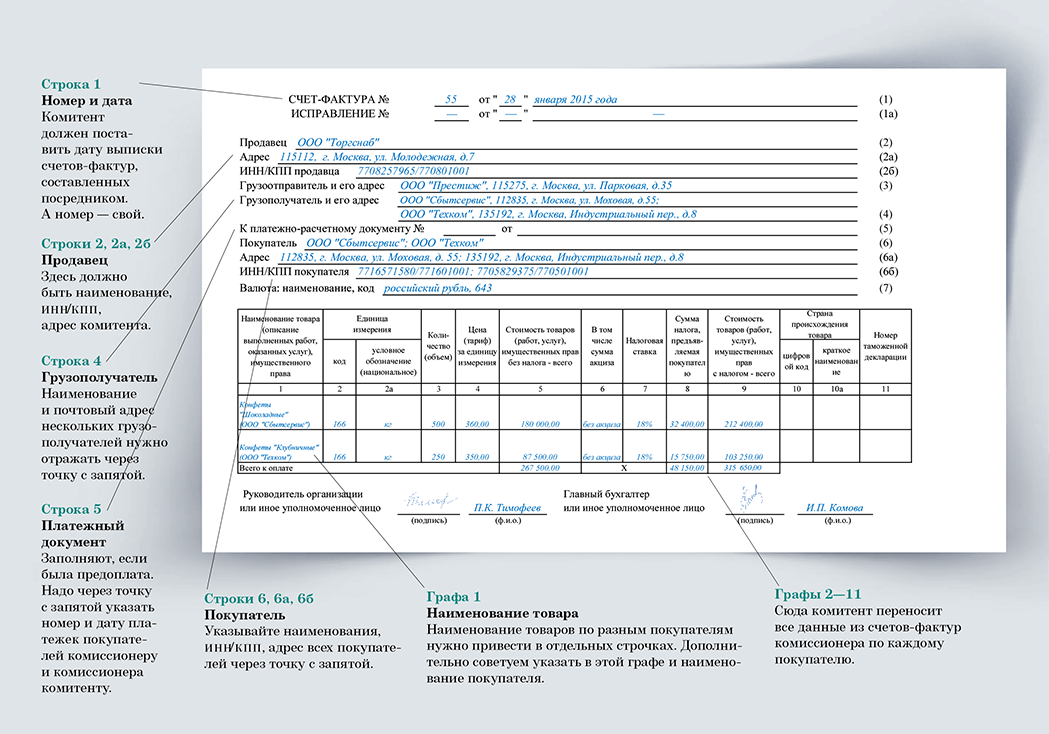

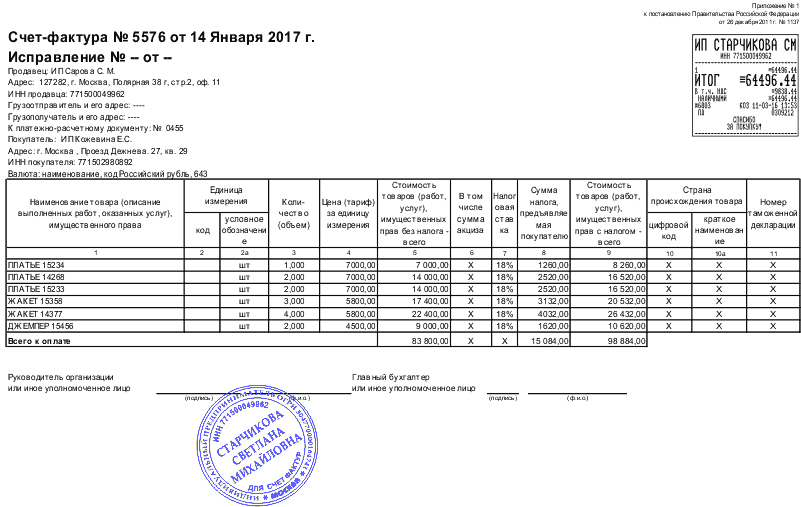

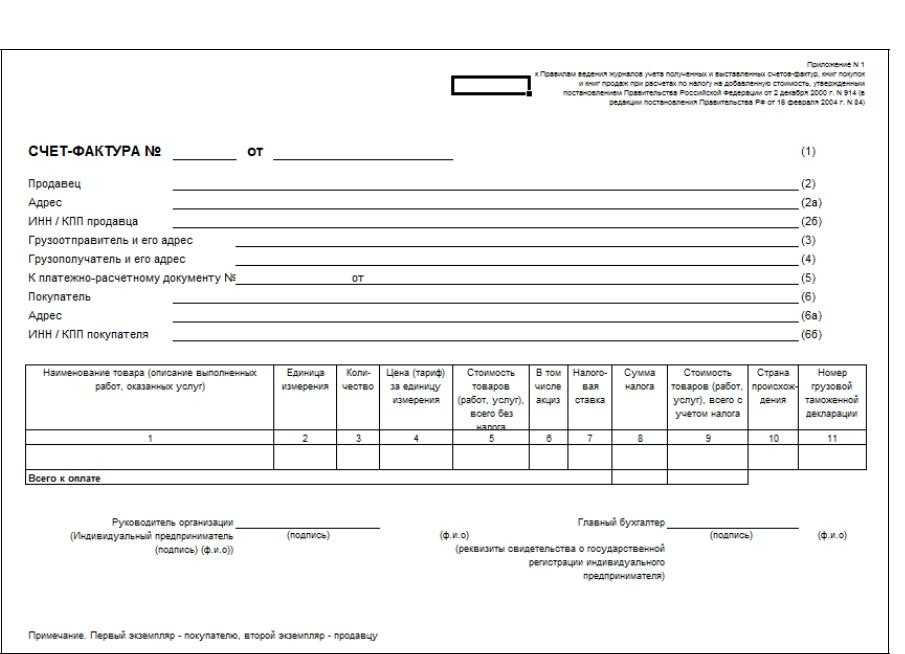

Обязательные реквизиты

Счет-фактура подлежит учету и регистрации в налоговом ведомстве, если в платежном документе содержатся следующие реквизиты:

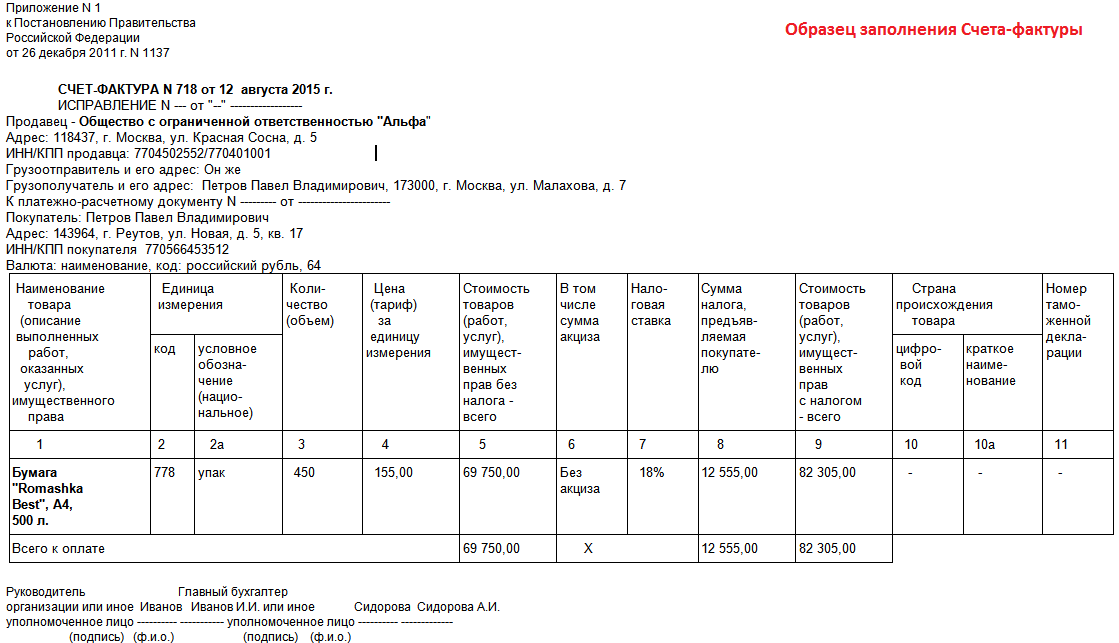

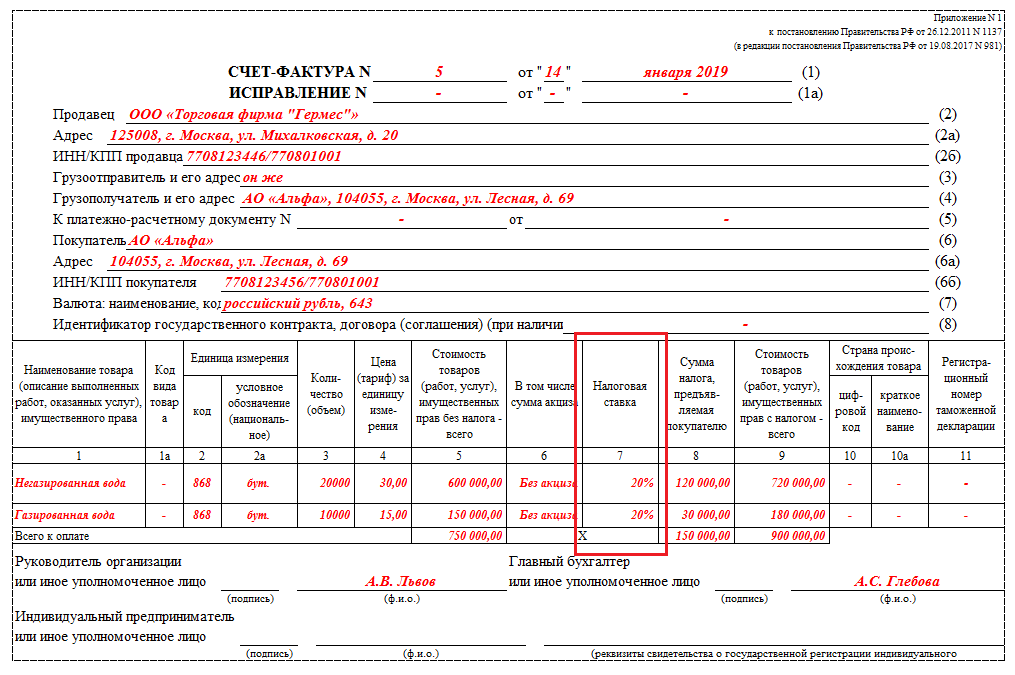

- Порядковая нумерация и дата формирования документа. Нумерует бланки продавец любым удобным для него способом. Единственное требование: нумерация должна выполняться по возрастанию и быть сквозной. В случае ошибки ИП в присвоении номеров (к примеру, после формирования счетов с номерами 16, 17 бизнесмен выписал счет-фактуру под номером 9) оформление вычета проходит по стандартной процедуре. Но такая ситуация может создать путаницу в учете.

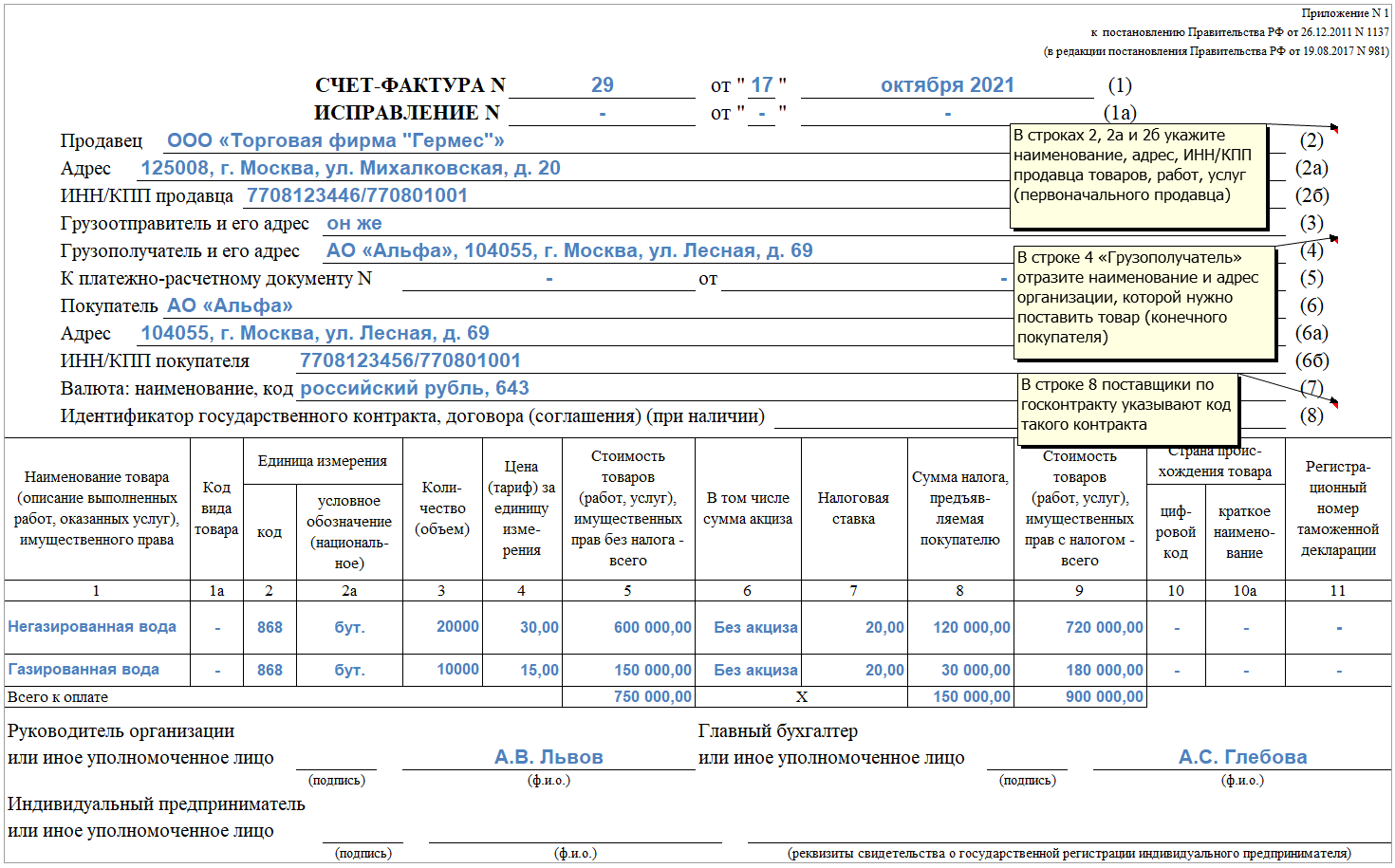

- Наименование участников сделки (продавца, покупателя), их адресные данные, номера, полученные в государственных структурах, позволяющие идентифицировать контрагентов. Название может быть обозначено как в полном, так и в сокращенном виде. Оно должно соответствовать учредительной документации. Адресные данные должны соответствовать Уставу и указываются полностью (вместе с индексом).

- Название отправителя и получателя груза, их адресные данные. Эти сведения необходимы лишь при продаже продукции. Если груз отправляет сам продавец, то полностью адресные данные отправителя не указываются. В соответствующей сточке прописывается словосочетание «Он же». В некоторых случаях продавцы полностью вносят свои данные, прописывая наименование и адрес. Это допустимо, документ не будет считаться ошибочным. Информация о получателе продукции прописывается детально. В данном случае не имеет значения, являются ли получатель груза и покупатель отдельными субъектами либо представлены в одном лице. Указывается название, адресные данные на основе уставной документации.

- Перечень реализованной продукции, предоставленных услуг, их измерительные единицы.

- Количественные характеристики проданной продукции предоставленных услуг.

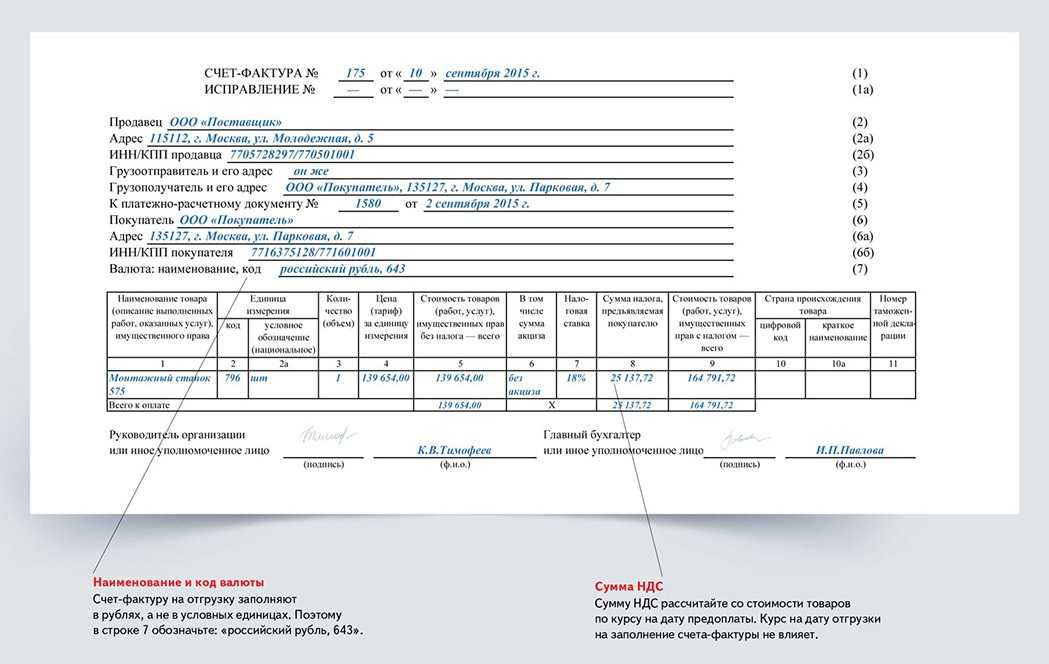

- Денежные единицы, используемые при расчетах. На основе Общероссийского классификатора валют в счете-фактуре обозначается код валюты. Наиболее часто используются следующие денежные единицы:

- если стоимость продукции (услуг) указана в российских рублях, то код 643;

- при расчете в американской валюте (доллар США) код 840;

- если стоимость сделки в счете-фактуре обозначена в евро, то код 978.

- Стоимость единицы продукции (услуги), без налогов.

- Общая стоимость реализованных товаров (услуг).

- Ставка налогообложения. Она может быть нулевой либо составлять 10 %, 20 %.

- Величина налога.

- Общая стоимость реализованной продукции, предоставленных услуг (учитывая налоги).

- Для импортной продукции обозначается государство, где она произведена, и регистрационный номер таможенной декларации.

Чем отличается счет от счет-фактуры: в чем разница, упорядочить счета счет-фактуры товарные накладные

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация. Продавцом покупателю выставляется счет на оплату. При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ, который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки. Функция счета – предварительное соглашение о переводе указанных в нем денежных средств. Оформляться может и индивидуальным предпринимателем, и предприятием.

На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение. Для поставщика, а в дальнейшем получателя денежных средств роль документа заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др. документы.

Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар. Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета.

Функция счет-фактуры состоит в доказательстве прав стороны, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит.

Нормативная база

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Типового бланка счета на данный момент не существует, а предшествующий бланк по форме №868 устарел. Поэтому предприятия самостоятельно осуществляют их разработку.

Счет должен содержать следующие реквизиты:

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

- Дата и № счета.

- Основная информация о договоре, послужившим основанием к выставлению счета.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

- Сумма НДС.

- Подписи ответственных сторон.

Поставщик оформляет два счета на оплату:

- Для покупателя в целях оплаты.

- Для бухгалтерии собственной организации.

Срок хранения в архиве данного документа, выставленного покупателем – пять лет.

Счет-фактура – важный документ для покупателя (уплачивающего НДС), предоставляющий возможность получения вычета по этому налогу. Счет-фактура:

- не является первичным документом;

- не подтверждает факт передачи товаров;

- не подтверждает факт оказания услуг.

Вышеперечисленное следует из ФЗ «О бухгалтерском учете», НК РФ.

Правила заполнения и оформления счет-фактуры прописаны в статье 169 НК РФ.

Счет-фактура на продажу должен содержать следующие реквизиты:

- дата и № счета документа;

- реквизиты обоих сторон-участников сделки: ИНН, место расположения, наименование;

- пункт доставки или отгрузки товара;

- уникальный признак государственного контракта или договора (если таковой имеется);

- наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма;

- сумма НДС;

- № грузовой таможенной декларации и страна производитель;

- код вида товара по единой Товарной номенклатуре Евразийского экономического союза;

- подписи ответственных сторон.

Сравнительная характеристика

Предприятия и ИП, являющиеся плательщиками НДС, применяют счёт-фактуру. Необходимость данного документа заключается не в оперативности выплат, а в доказательстве того факта, что сборы выплачены полностью, что в свою очередь предоставляет возможность удержать НДС с плательщика.

Требования к учёту счетов-фактур

Фактуры учитываются в:

-

книге продаж и покупок;

-

журнале учёта полученных и выставленных счетов-фактур.

Книга продаж и книга покупок

Обе книги компании и предприниматели могут вести в бумажном или электронном виде. Налогоплательщик сам решает, в каком виде учитывать фактуры.

В книги заносятся принятые или отправленные счета-фактуры в виде записей — указываются реквизиты, дата и другая информация из документов. В конце отчётного квартала бухгалтер проверяет правильность заполнения книг и заносит нужные данные в налоговую декларацию.

Книга продаж

В ней рассчитывается НДС, который должна заплатить компания, ведётся учёт выданных счетов-фактур. Книга заполняется налоговыми агентами по НДС, компаниями и ИП, являющимся плательщиками и неплательщиками налога: плательщики рассчитывают налог к уплате, а неплательщики подтверждают право на освобождение от уплаты налога.

Книга покупок

В книге рассчитываются налоговые вычеты по НДС — отражаются принятые счета-фактуры и другие документы, на основе которых предоставляется вычет. Книгу ведут только плательщики налога.

Журнал учёта полученных и выставленных счетов-фактур

Журнал заполняют только посредники и отражают в нём все полученные или отправленные счета-фактуры за последний квартал. Вести его можно как в бумажном, так и в электронном виде.

В журнале посредник указывает информацию о компании, отчётный период, реквизиты документов, дату получения, рассчитанный НДС. Журнал подаётся в налоговую — до 20-го числа месяца, который следует за отчётным кварталом.

Применение в международной практике

Счет-фактуры используются в международной торговле для облегчения транзакций между компаниями в разных странах. При этом в англоязычной среде счет-фактура обозначается как инвойс (англ. invoice) и, в рамках международного документооборота, может содержать вариации состава полей (относительно документа Российской Федерации).

Использование счет-фактур (вне зависимости от страны / стран-участников сделки) регулируется законами и нормативными актами в области международной торговли, такими как «Унифицированные правила и обычаи для документарных аккредитивов» (UCP 600) и «Типовой закон ЮНСИТРАЛ по цифровой торговле».

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.

Сводный счет-фактура

Он представлен документом, который формируется на основании нескольких первичных бумаг, а не только на основании одной докладной или иной документации. Нередко для составления этого документа используется несколько счетов-фактур. Регулируются правила формирования бумаги следующими нормативными актами:

- Ст. 158 НК. В ней говорится о том, что сводные счета-фактуры составляются при продаже предприятия в качестве имущественного комплекса. Поэтому выделяются разные виды имущества отдельными позициями. Разделяется дебиторская задолженность, цена акций и иные активы.

- ПП №1137. В этом постановлении содержатся правила заполнения счетов-фактур. Здесь перечисляются основные требования, предъявляемые к документации, а также указываются ситуации, при которых необходимо их выставлять.

- Разъяснения ФНС и Минфина. Они публикуются довольно часто, а также с их помощью можно найти ответы на многочисленные вопросы, касающиеся формирования и выставления счетов-фактур в разных ситуациях. Описываются правила использования документации при долевом строительстве домов или при совершении агентских сделок.

Важно! Доверять составление документов рекомендуется опытным бухгалтерам, которые хорошо разбираются в требованиях законодательства.

Порядок установки даты

По законодательству счет-фактура оформляется компанией в срок до пяти суток с момента реальной отгрузки объекта сделки или оказания услуги. Оформление и передача счетов-фактур осуществляется по факту перечисления авансового платежа или же выявления ошибок.

Бумаги, которые поступили по адресу плательщика налогов, или же были им оформлены, должны быть зарегистрированы в журнале

Соблюдение такого порядка позволяет выстроить корректный контроль и исключить потерю важной документации

Не менее важный момент — оформление регистров. Последние формируются с учетом уже утвержденных бланков, после чего счета прошиваются и печатаются. Корректировки в документах разрешены только при условии удостоверения манипуляции.

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу (п. 1 ст. 169 НК РФ). При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и НК РФ. Кстати, этот факт признает и само финансовое ведомство (письмо Минфина РФ от 25

.06.2007 г. № 03-03-06/1/392).

Так как счета-фактуры дают право на вычет по НДС, обязательно нужно проверять их на ошибки, т.к. налоговики пристально проверяют эти документы.

Как правильно должен быть заполнен счет-фактура, читайте здесь.

Все выписанные и полученные счета-фактуры учитываются в книге продаж и покупок или же в специальных журналах учета счетов-фактур.

На основании этих документов по итогам каждого квартала заполняется декларация по НДС.

С 2015 годажурналыучета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Все плательщики НДС обязаны выписывать счета-фактуры при совершении операций, облагаемых этим налогом (п.3 ст. 169 НК). Счета-фактуры заполняются по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 № 1137. Документ может быть оформлен как в электронном виде, так и на бумаге.

ВНИМАНИЕ! О применении электронных счетов-фактур необходимо договориться с покупателем (п.1 ст. 169 НК РФ)

Кроме того налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС (спецрежимникам и освобожденным от уплаты НДС по ст. 149 НК РФ). Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции.

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), вправе выставить счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Пример употребления на «Секрете»

«Удивляет и очень не нравится то, что от предпринимателей требуется много бумаг. Когда я столкнулась с тем, что есть счёт, счёт-фактура, акт, я почти с ума сошла».

(Предпринимательница из Бельгии Юдит Бакша — в материале о том, как европейцы выживают в российском бизнесе.)

«Таможенная инспекция запросто может приехать к вам на производство (а отказать им в доступе вы не можете) и попросить документы, например на станок. Владелец должен показать счёт-фактуру с номером декларации. Если в этой декларации не было станка, у предпринимателя начнутся проблемы».

(Президент «КВТ Сервис» Юлия Шлёнская — о том, почему везти контрабанду в Россию — опасная и глупая затея.)

Кратко

- Счет и счет-фактура имеют существенные различия.

- Счет — предложение оплатить товар, услугу, продукцию. Счет может как отражать уже существующие договорные обязательства, так и служить офертой. Не является обязательным документом.

- Счет-фактура — это основание признать вычет по НДС законным. Все реквизиты счета-фактуры, сроки и правила его оформления строго регламентированы. Документ обязателен к применению организациям и ИП, ведущим расчеты по НДС.

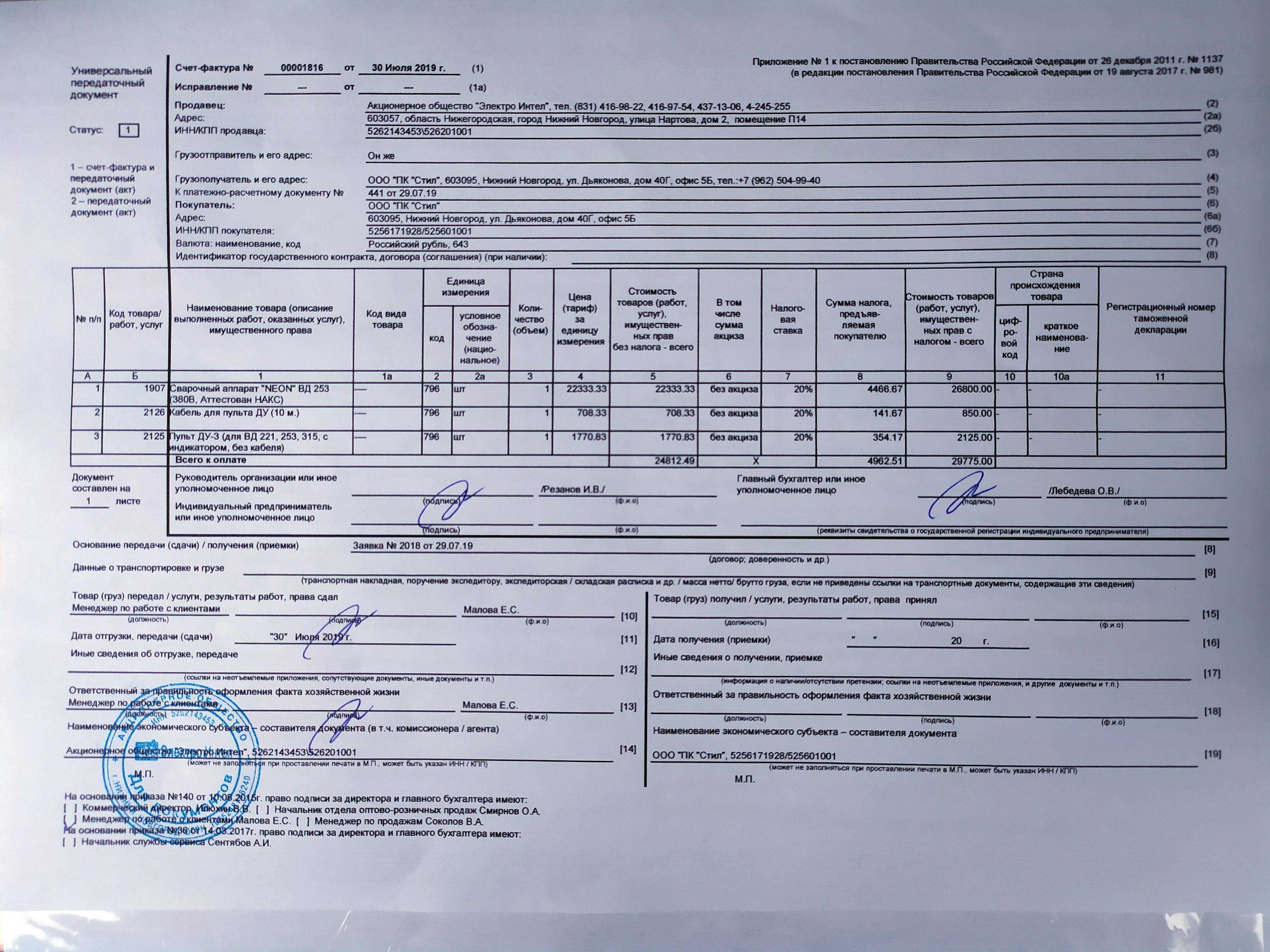

- Универсальный передаточный документ (УПД) сочетает в себе признаки первичного документа и счета-фактуры. Может применяться всеми организациями любых форм собственности, а также предпринимателями. Рассматривается налоговыми органами аналогично счету-фактуре при соответствующем использовании налогоплательщиком. Применение его не носит обязательный характер и прописывается в учетной политике.

Для чего необходим счёт-фактура?

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

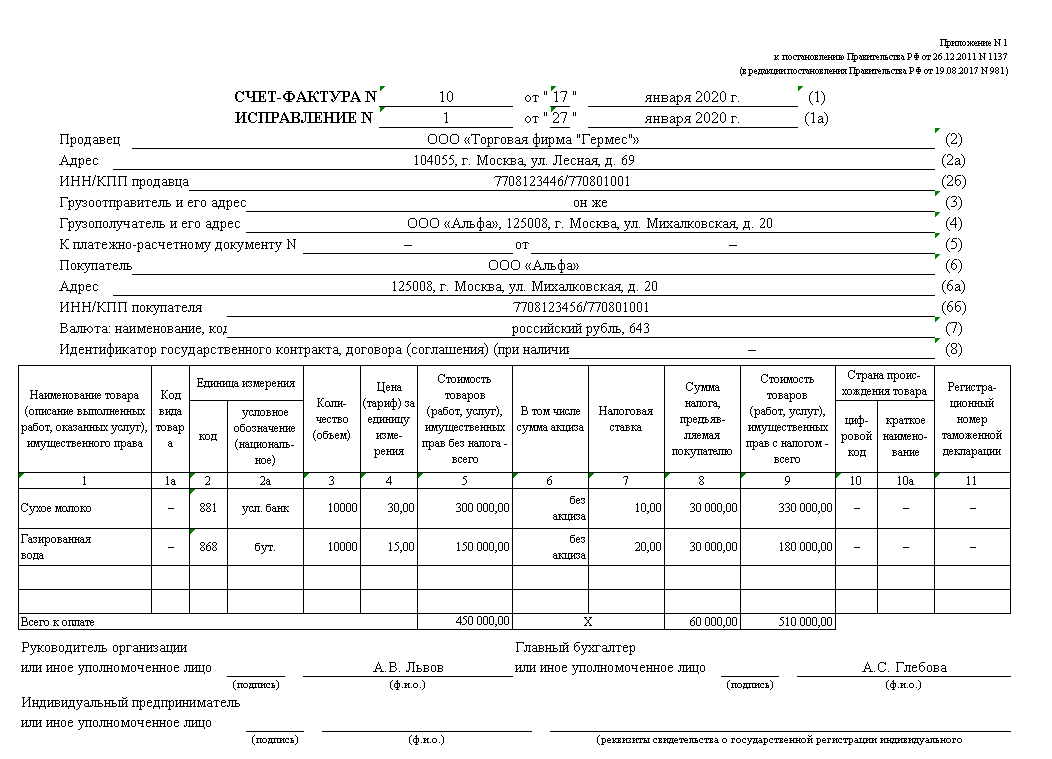

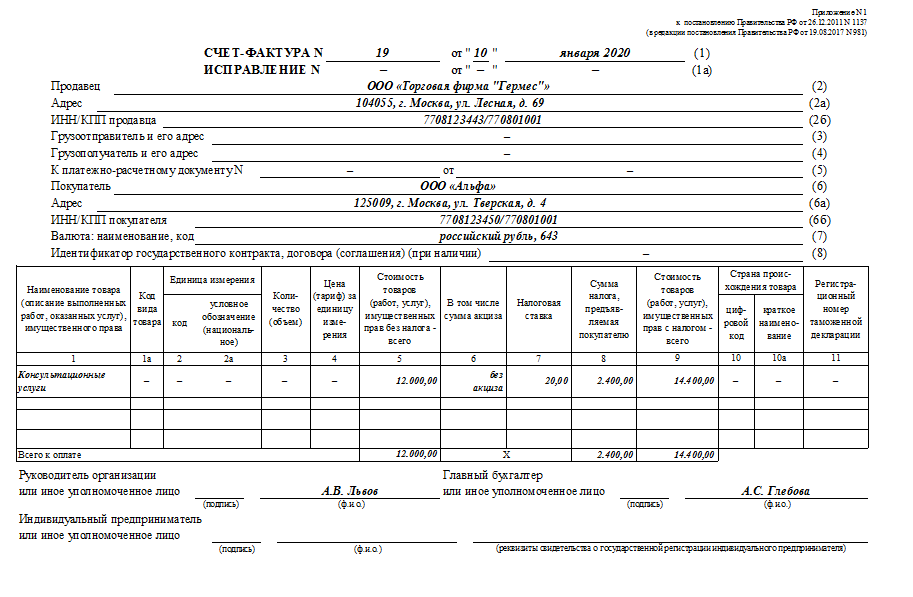

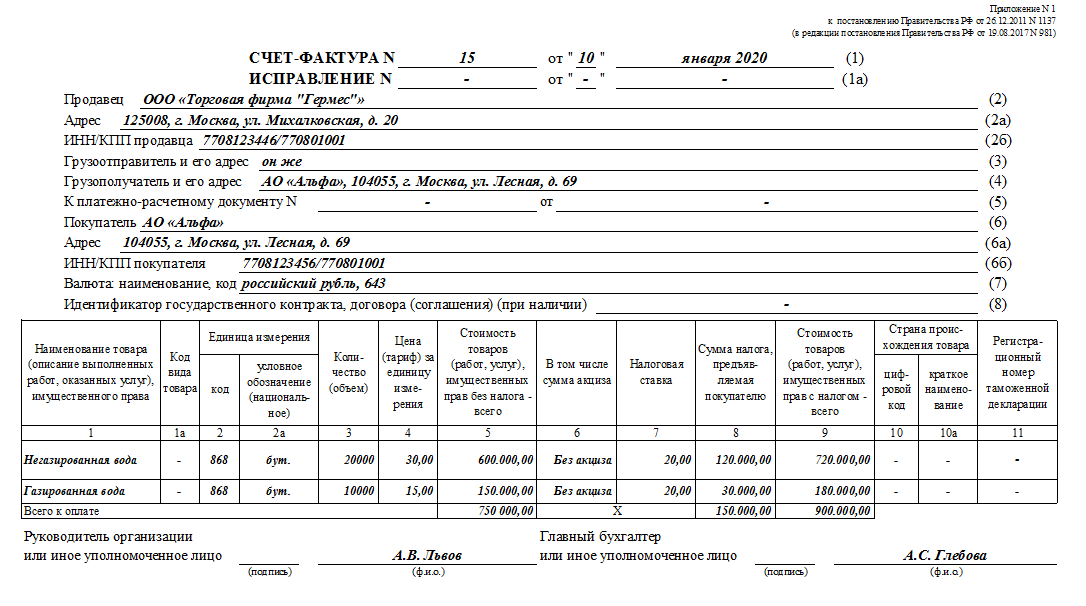

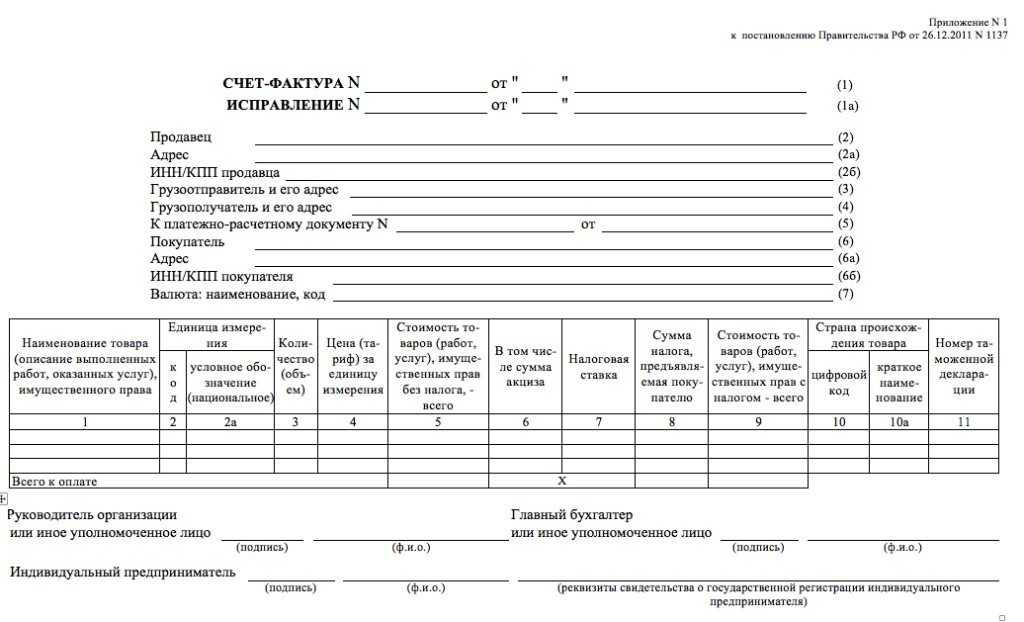

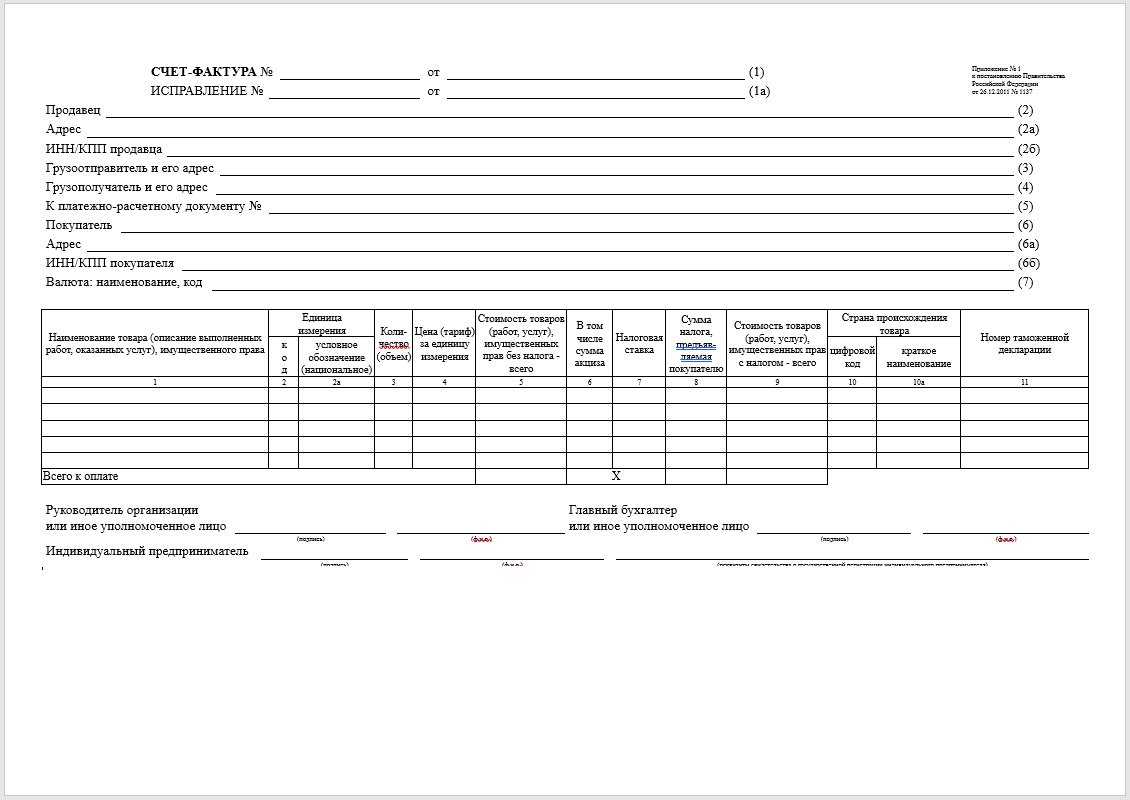

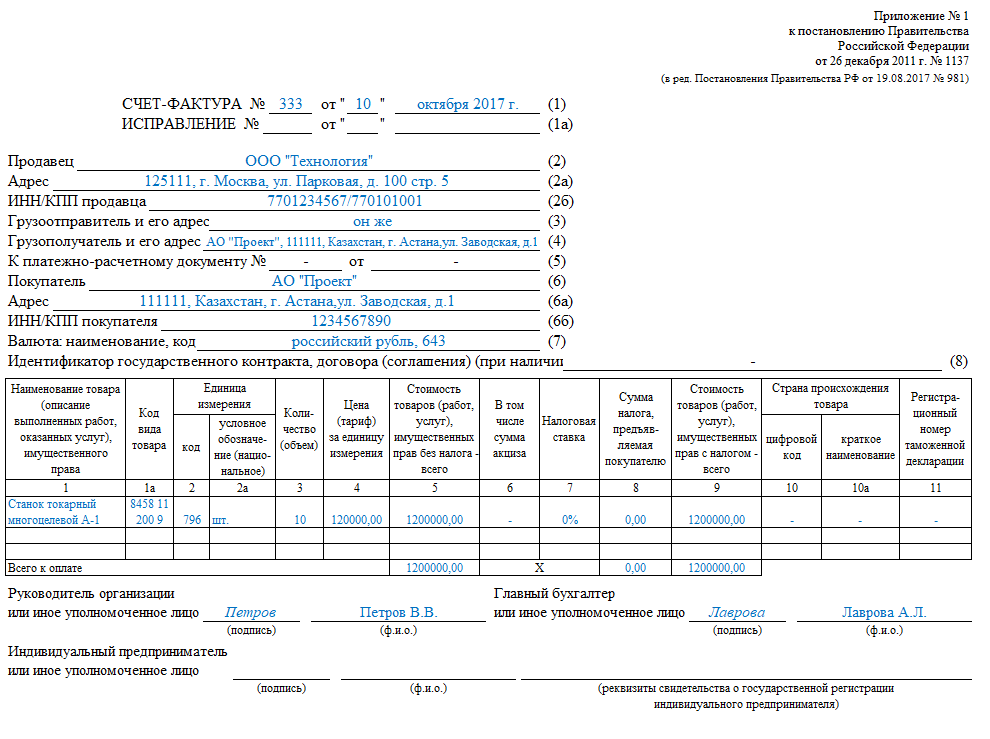

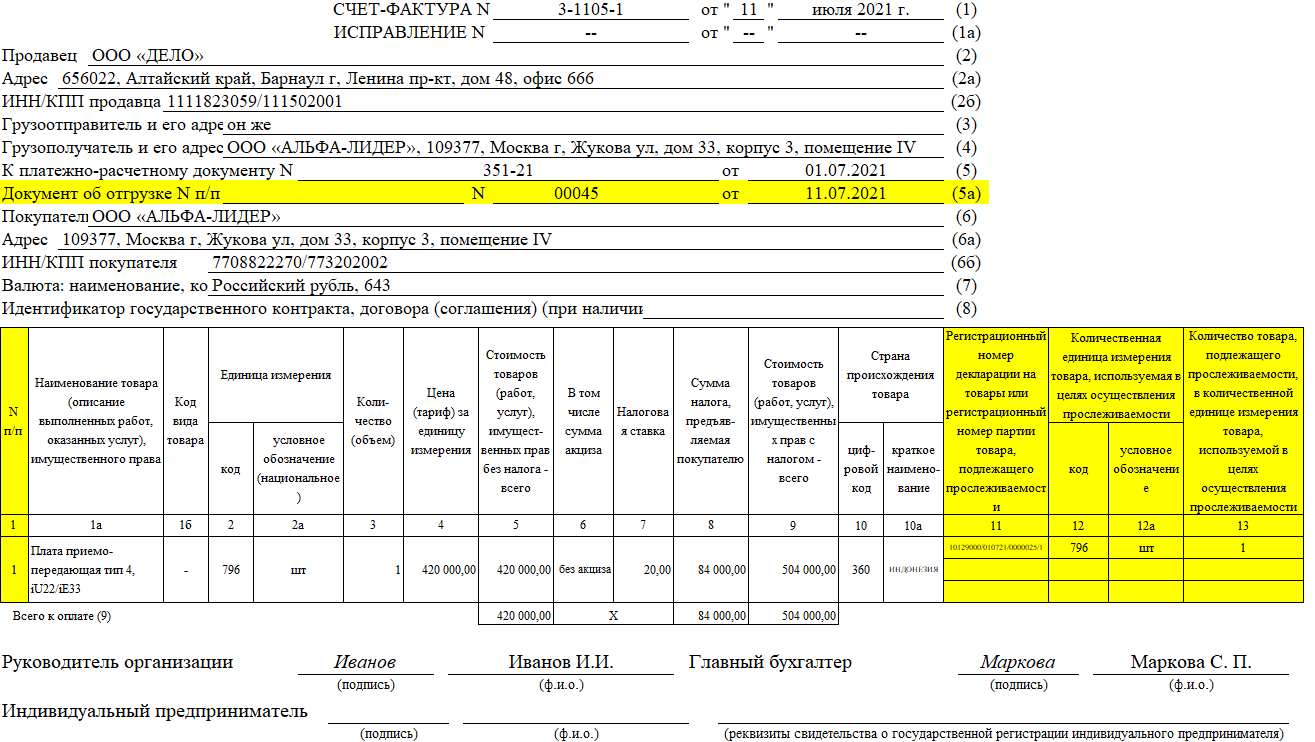

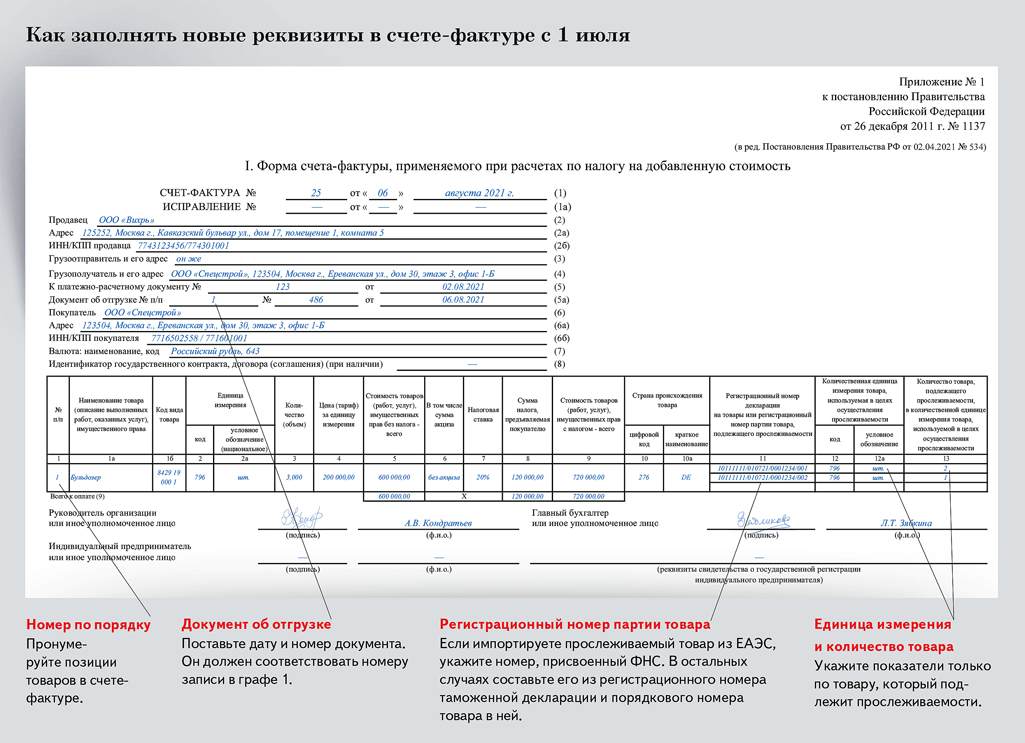

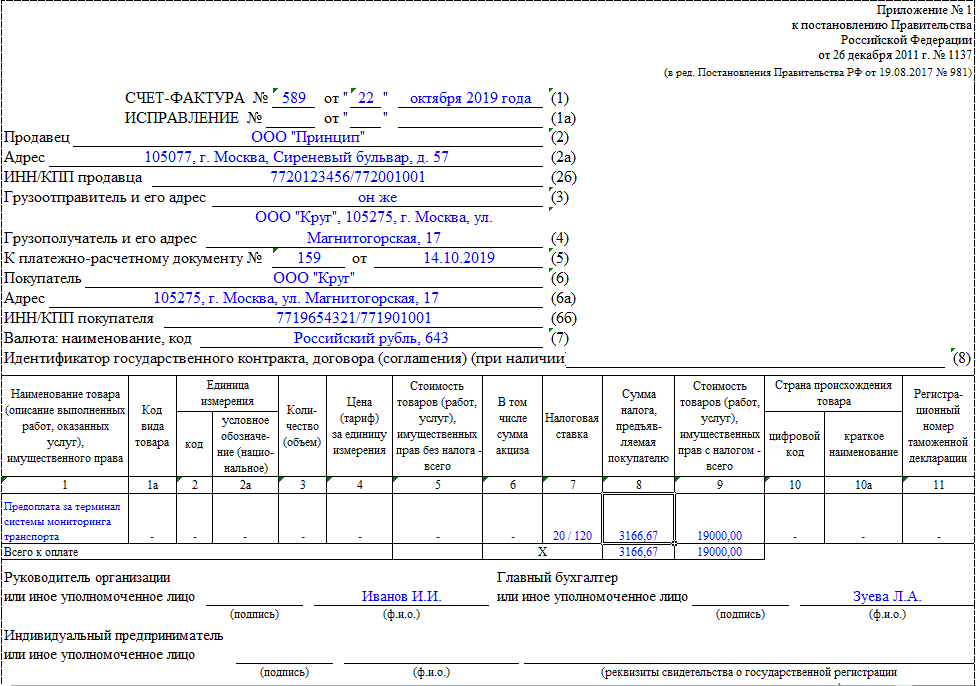

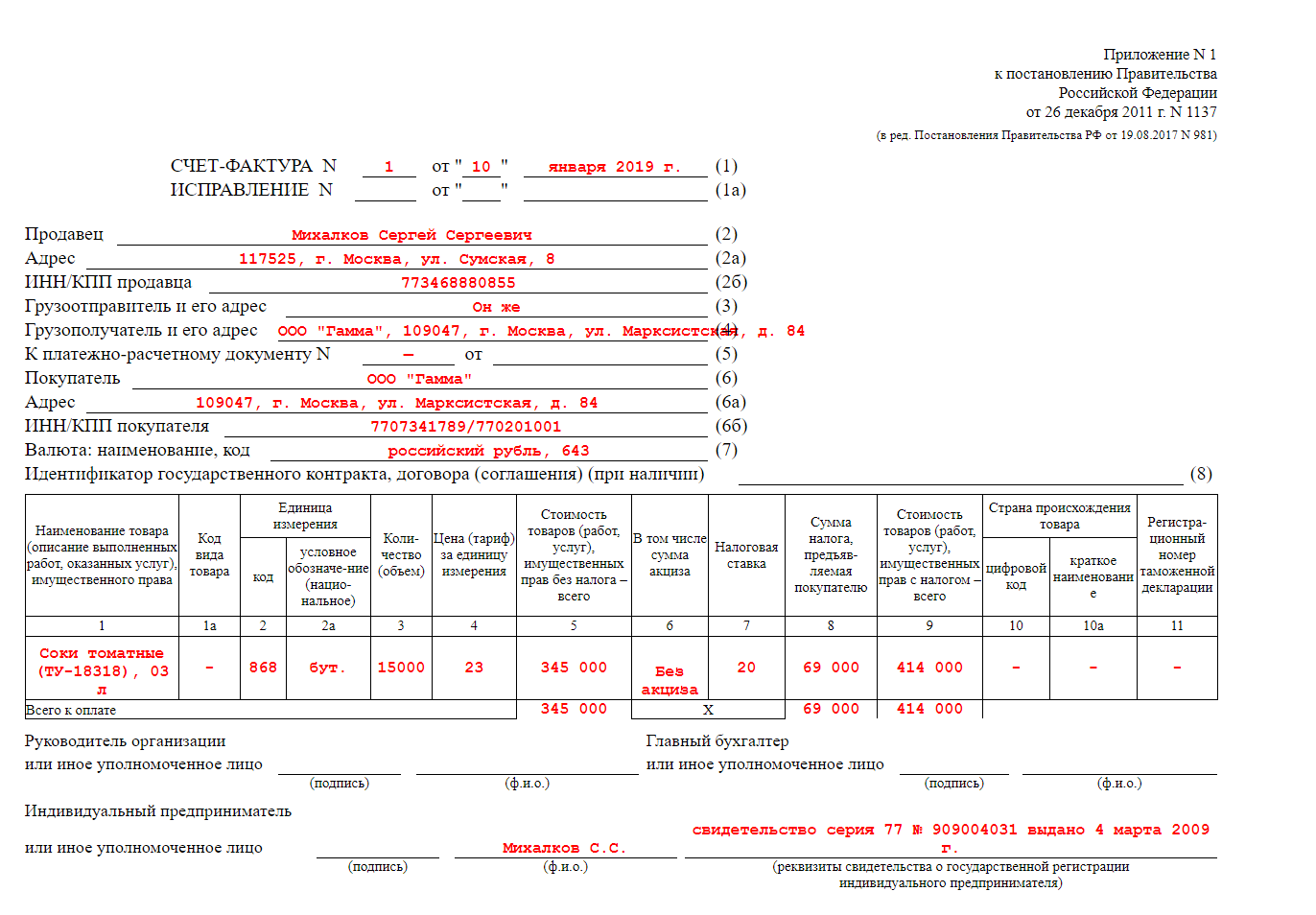

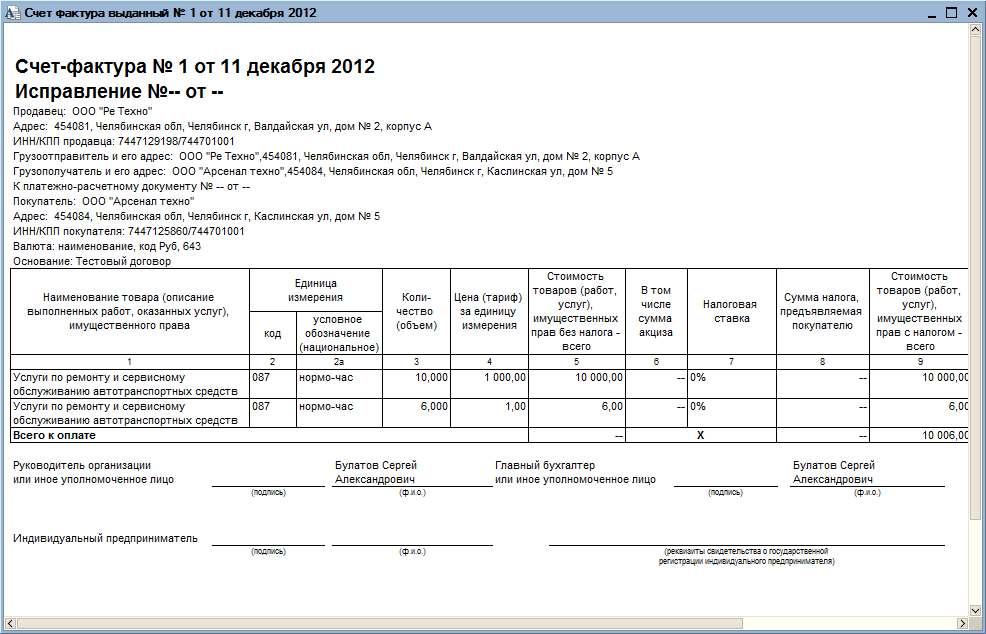

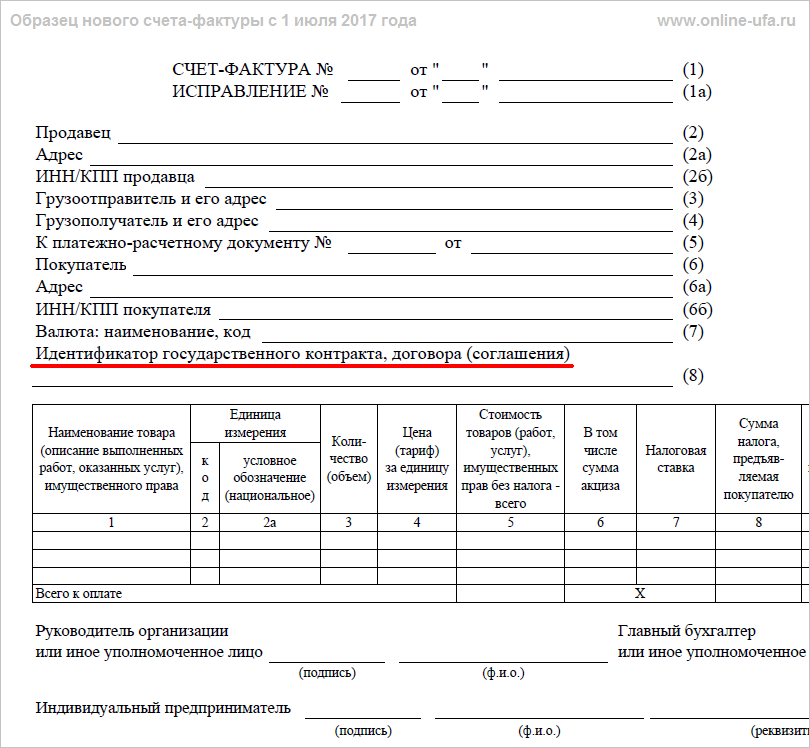

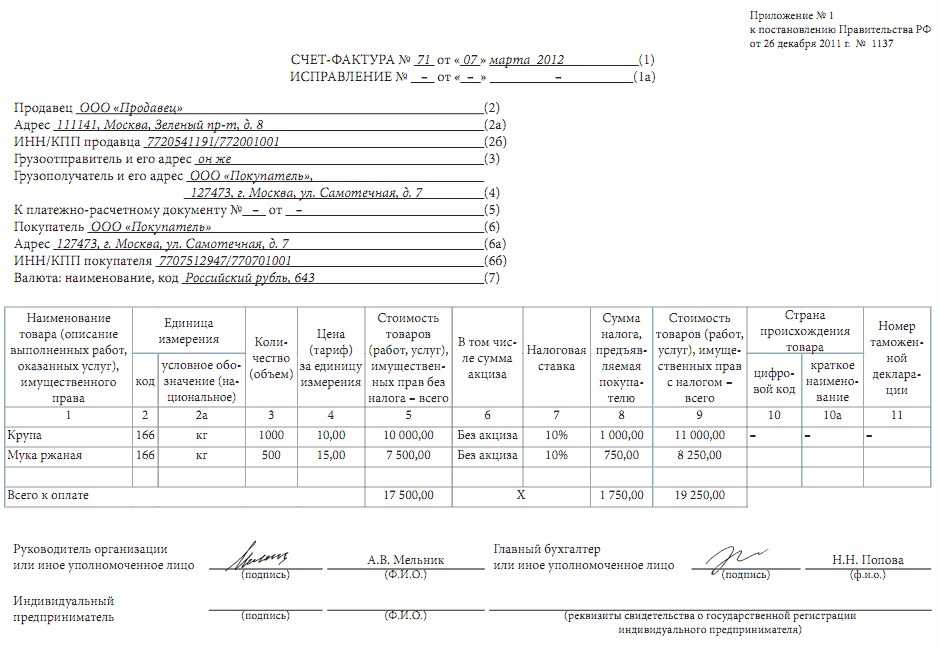

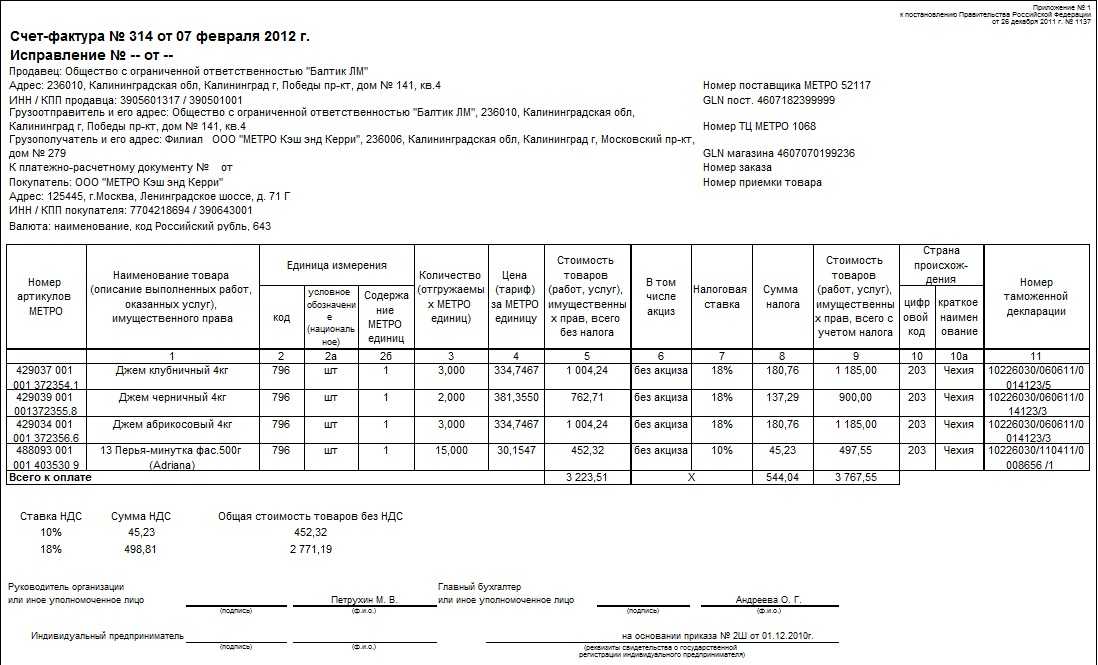

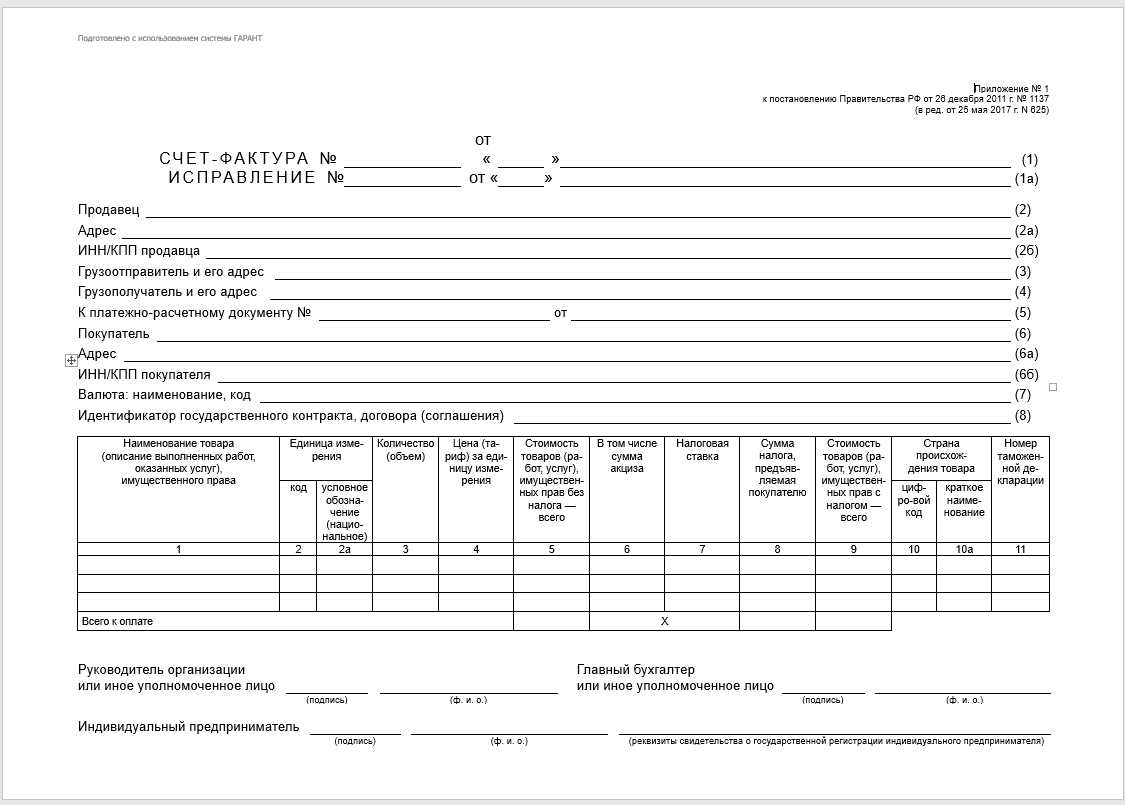

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

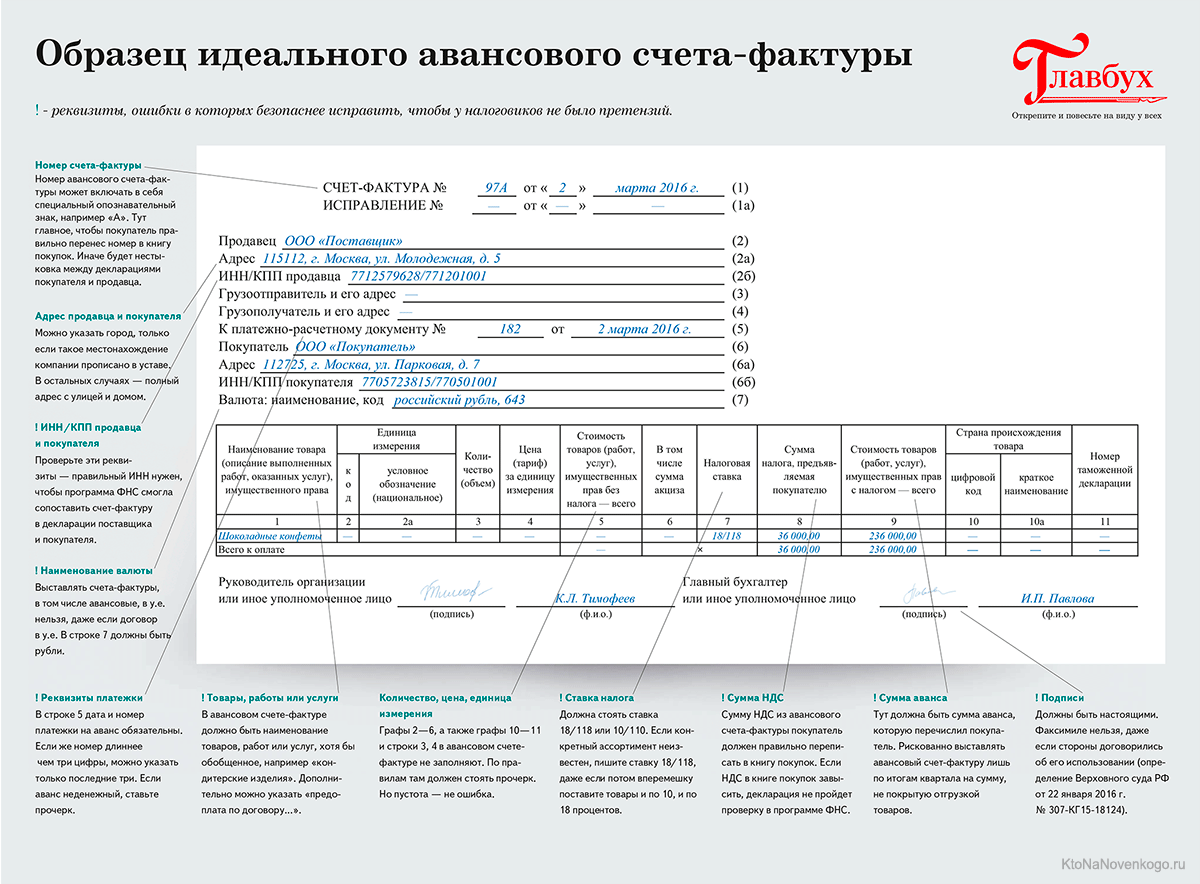

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров

Тенденции

Правительство России и ФНС намерены полностью оцифровать все движения и транзакции с товарами и услугами. Для этого власти хотят перевести бизнес на обязательный [электронный документооборот (ЭДО).

С 1 июля 2021 года начался эксперимент по отслеживанию товаров и услуг на территории РФ. С этого дня вступили в силу изменения в Налоговый кодекс, которые регламентируют обмен счетами-фактурами только в электронном виде. Пока — по ограниченному числу импортируемых товаров. Среди них — холодильники, стиральные машины, сушилки и интегральные электронные схемы.

Если эксперимент окажется удачным, требование расширят на другие товары и услуги. Государство планирует перевести обмен 95% счетов-фактур и 70% товарных и транспортных накладных в формат ЭДО до конца 2024 года, говорится в концепции развития ЭДО, принятой 25 декабря 2020 года Правительственной комиссией по цифровому развитию.

Электронный счёт-фактура должен передаваться только через специального оператора ЭДО в установленном ФНС формате. Он должен быть подписан электронной подписью уполномоченного лица. Является юридически значимым оригиналом, так же как и бумажный вариант.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Назначение

Зачем выписывается счет-фактура? Для расчетов за поставленную продукцию (услуги) продавец начисляет НДС. В дальнейшем его уплата будет зарегистрирована получателем в Книге покупок. В соответствии с ней заполняются определенные разделы декларации по НДС. Согласно со ст. 169 налогового законодательства покупатель может оформить налоговый вычет. Для этого потребуется лишь правильно сформировать счет-фактуру.

Выставление счета-фактуры

Многие бизнесмены работают без НДС, к примеру, при использовании УСН. А получатели продукции просят выставить счет-фактуру с обозначением налога. В этом случае продавец может указать на бланке факт отсутствия НДС. Это не обязательное требование, но поможет сохранить партнерские отношения с контрагентом.

Обратите внимание! Если предпринимательская деятельность осуществляется без НДС, то в шаблоне счета-фактуры нельзя обозначать ставку 0%. Необходимо ставить пометку «Без НДС»

В противном случае нулевое значение будет указывать на то, что продавец использует ставку, на которую не имеет права. А для покупателя это может закончиться начислением штрафных санкций либо уплатой налога в полном размере.

Российское законодательство допускает формирование финансовых документов на бумажном носителе и в электронном виде. Электронный бланк передается онлайн-методикой с использованием специализированного оператора электронного документооборота.

Электронный документ подписывается электронной подписью руководителя либо иного уполномоченного лица. Бланк обладает такой же юридической значимостью, как и счет на бумажном носителе.