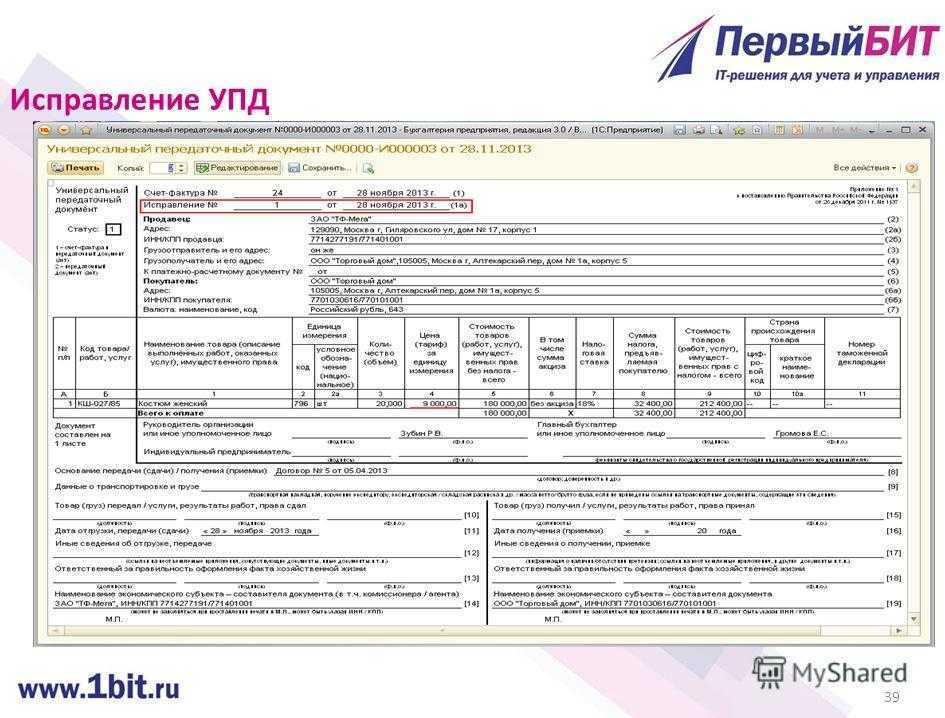

Как присвоить номер УПД

Номер универсального передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

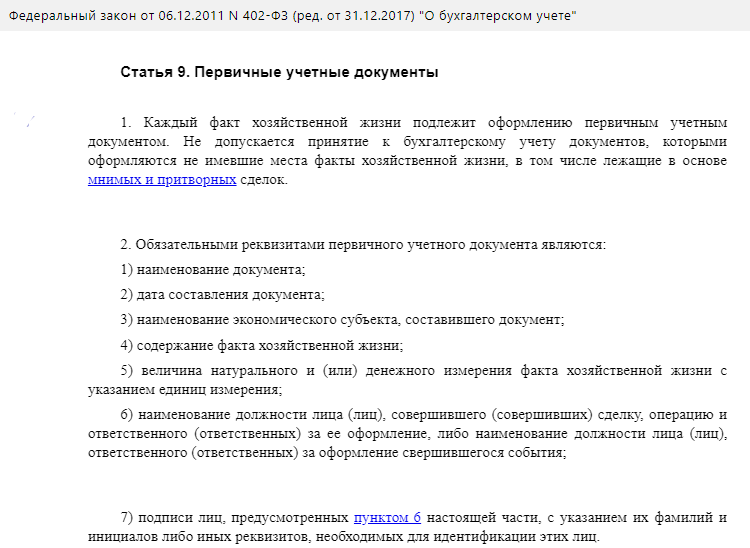

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Законодательная база

Основное назначение этой бумаги – объединить в один 2 категории документов, а именно – счет-фактуру и первичку. Таким образом, сотрудники организаций чаще всего могут сэкономить время и заполнить универсальную форму вместо обычной товарной накладной. С другой стороны, традиционные варианты бумаг также действуют – их можно использовать наравне с УПД или вместо него.

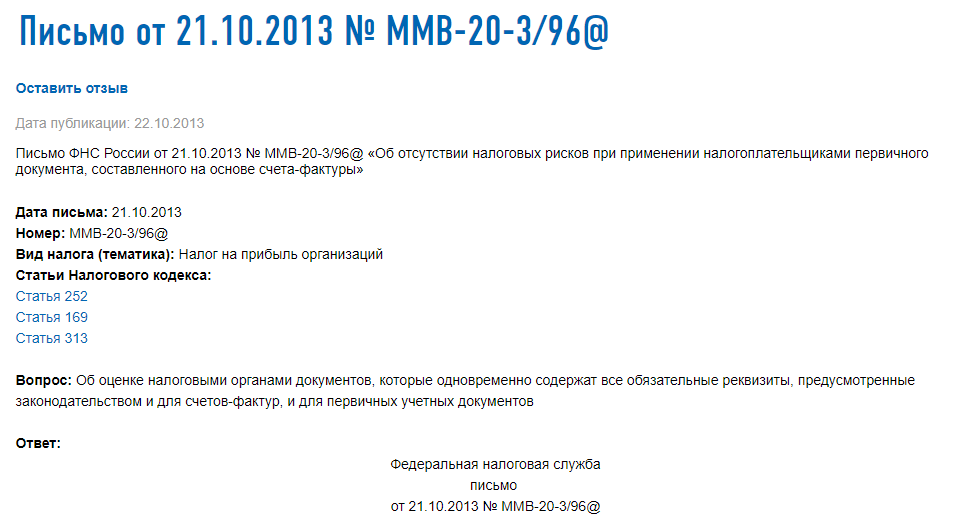

Назначение документа, а также инструкция по его оформлению подробно прописывается в Письме ФНС.

В частности там указывается, что универсальная форма может быть использована для оформления процедуры передачи:

- любых движимых объектов (различных товаров);

- материальных и нематериальных услуг;

- результатов деятельности (от исполнителя к заказчику);

- а также прав, связанных с имуществом.

В таблице подробно описаны все типы хозяйственных операций, которые можно отражать в такой форме.

| отражаемый факт | стороны сделки |

| отгрузка товаров без их последующего перемещения (товары могут быть любыми движимыми объектами) | любые лица, которые описаны в гражданских договорах как покупатели/продавцы, в том числе и те стороны, которые действуют по договорам купли-продажи как поверенные или агенты |

| отгрузка товара с его последующим перемещением, т.е. с учетом транспортировки (в том числе передача доверенному лицу стороны сделки) | |

| передача имущественных прав |

|

| передача результатов работы |

|

| подтверждение факта оказания услуги |

|

Наименование экономического субъекта и печать

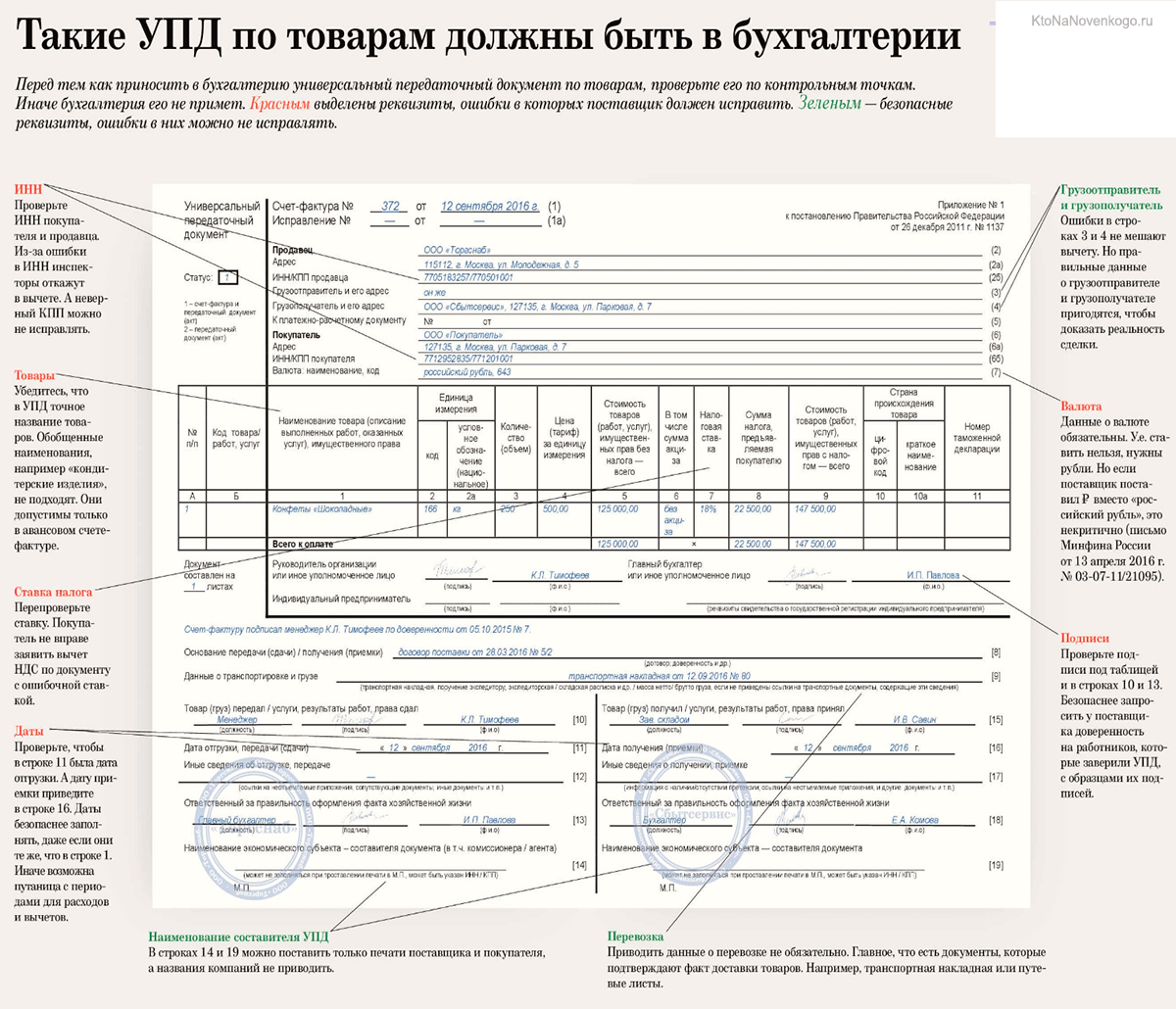

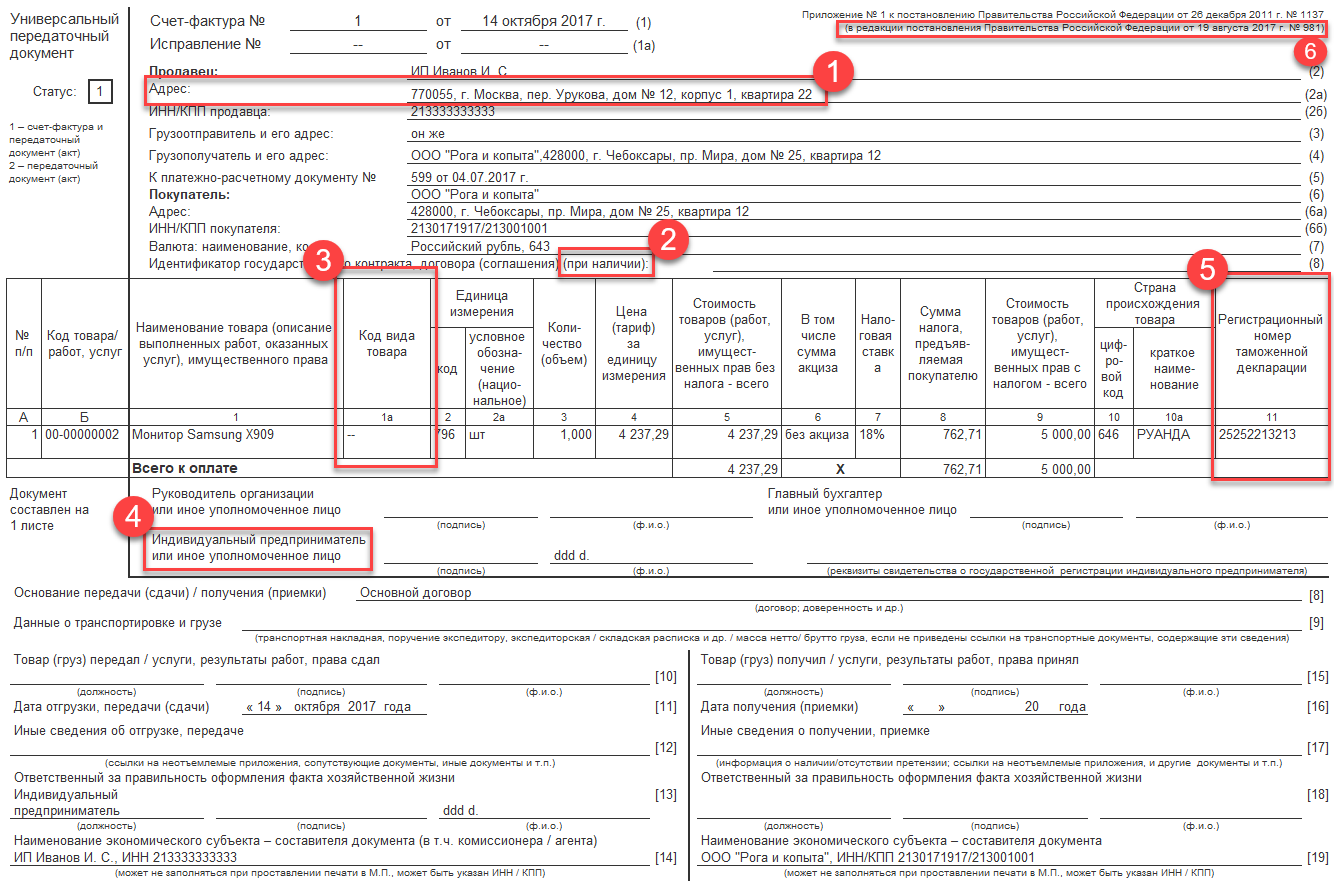

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

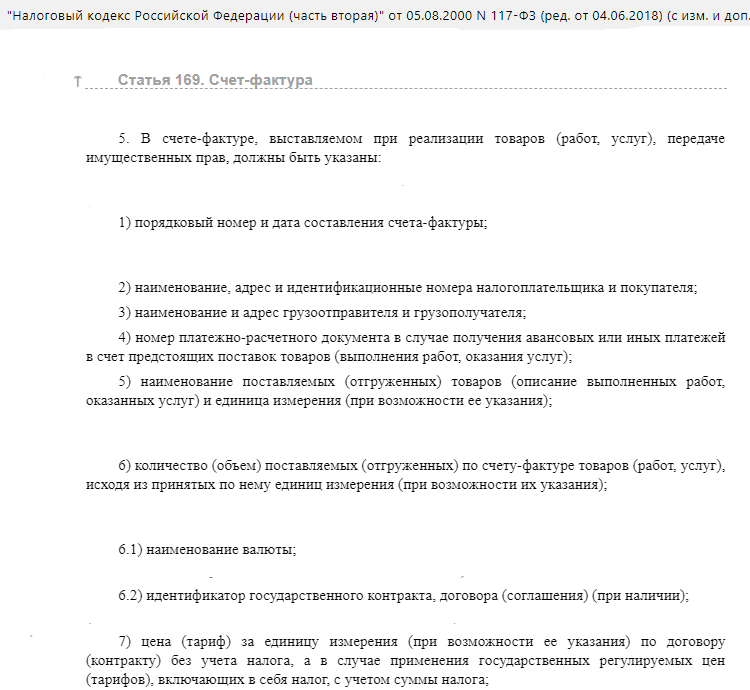

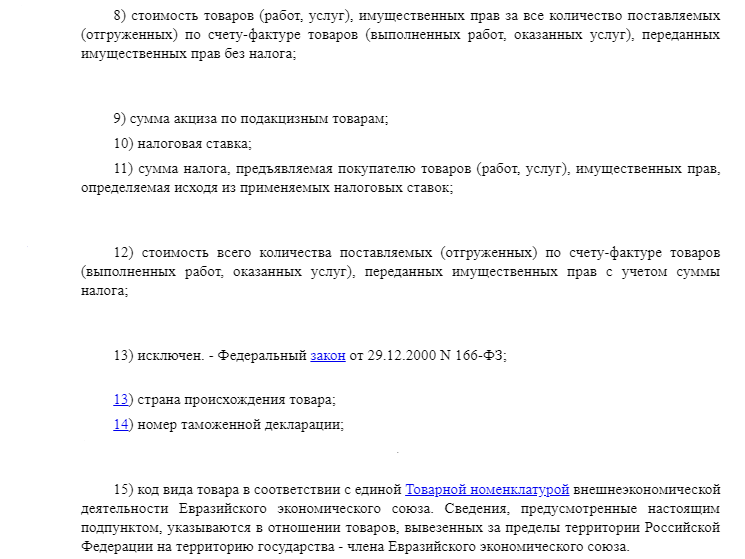

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Нормативное регулирование

Универсальные передаточные документы или счет-фактура – что выбрать?

Каждое предприятие может на свое усмотрение выбрать работу со счетами-фактурами или универсальными передаточными документами. Следует знать, что для применения УПД в качестве СФ, в документе должны быть все обязательные для СФ данные.

Универсальные передаточные документы отличаются функциональностью. Они позволяют оптимизировать оборот документации, а при оформлении в электронном формате – снижать объемы проводимых через оператора транзакций, т.е. минимизировать расходы на ЭДО. Кроме того, электронный УПД дает возможность всегда иметь оригинальные документы «в наличии».

Применение УПД

Универсальный документ можно использовать вмести двух документов (статус 1) и только как один первичный документ (статус 2), например, вместо накладной ТОРГ-12 и др.

При использовании в качестве первичного документа, строки «для счет-фактуры» можно не прописывать:

- Реквизиты платежного документа (строка 7);

- Акцизы (графа 6);

- Налоговые ставки (графа 7);

- Наименование и код страны производителя (графа 10, 10а);

- Реквизиты таможенной декларации (графа 11).

После заполнения первичных документов они рано или поздно попадают на проверку к налоговикам, рассмотрим, на что сотрудники чаще всего обращают внимание при проверке таких документов:

- Для УПД, которые оформляются взамен счет-фактуры, проверяются все реквизиты, данные об НДС. Также налоговиков интересуют подписи ответственных лиц. Для ИП обязательно нужно указать полные данные его свидетельства о госрегистрации рядом с подписью. В противном случае, если реквизиты не в порядке, не позволяют однозначно идентифицировать стороны и предмет хоз.операции – документ и сделанные налоговые расчеты забракуют, вычет по НДС не дадут.

- Для УПД при проверке налогообложения с полученной прибыли, тоже проверятются все реквизиты, а также сверят все даты.

Поэтому будьте внимательны при заполнении этих документов, данные в форме довольно просты, но требуют аккуратности и внимания при заполнении.

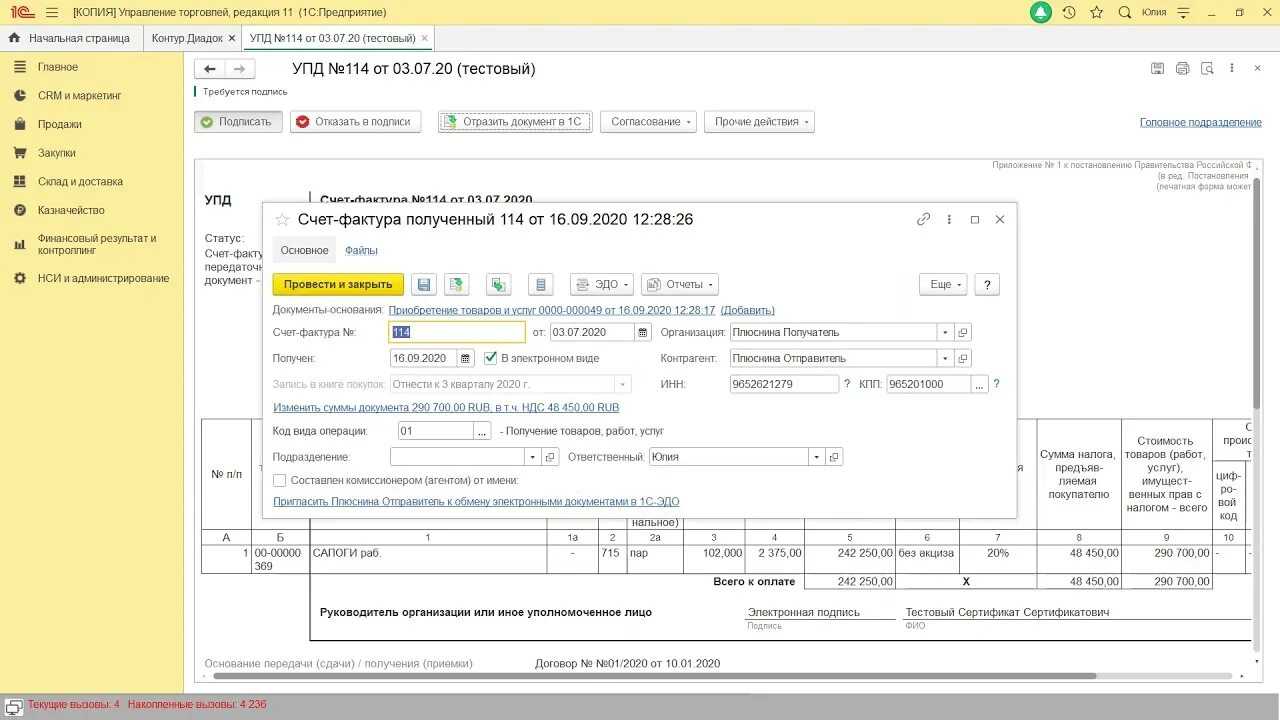

Как заполнить УПД в программе «1С:Бухгалтерия 8»

Пользователи «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный документ, который заполняется в соответствие с данными ФНС рекомендациями. Форма универсального передаточного документа реализована в следующих программах системы «1С:Предприятие»:

- «1С:Бухгалтерия 8» (ред. 2.0 и 3.0 );

- «1С:Бухгалтерия 8 КОРП» (ред. 2.0 и 3.0 )

- «1С:Управление торговлей 8»;

- «1С:Бухгалтерский учет 7.7»;

- «1С:Учет и отчетность предпринимателя 7.7»;

- «1С:Упрощенная система налогообложения 7.7»;

- «1С:Торговля и Склад 7.7»;

- Комплексная конфигурация ;

- «1С:Производство+Услуги+Бухгалтерия 7.7».

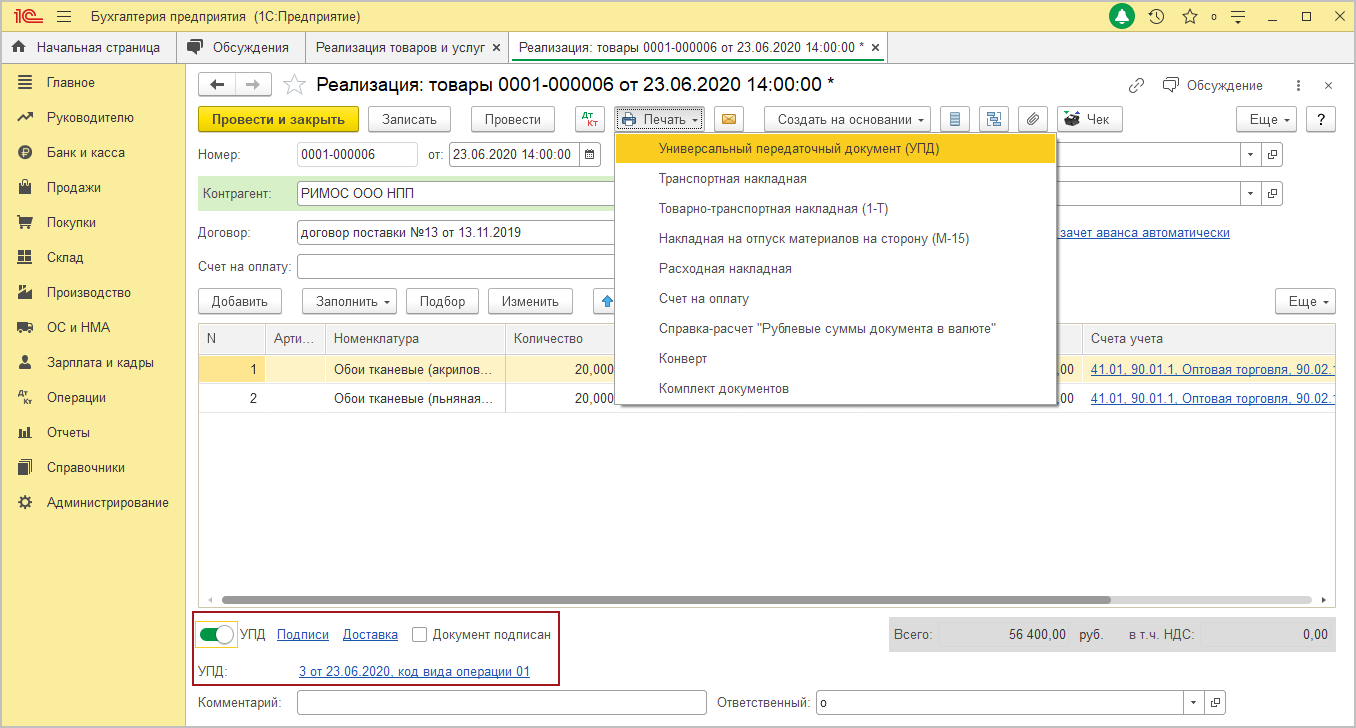

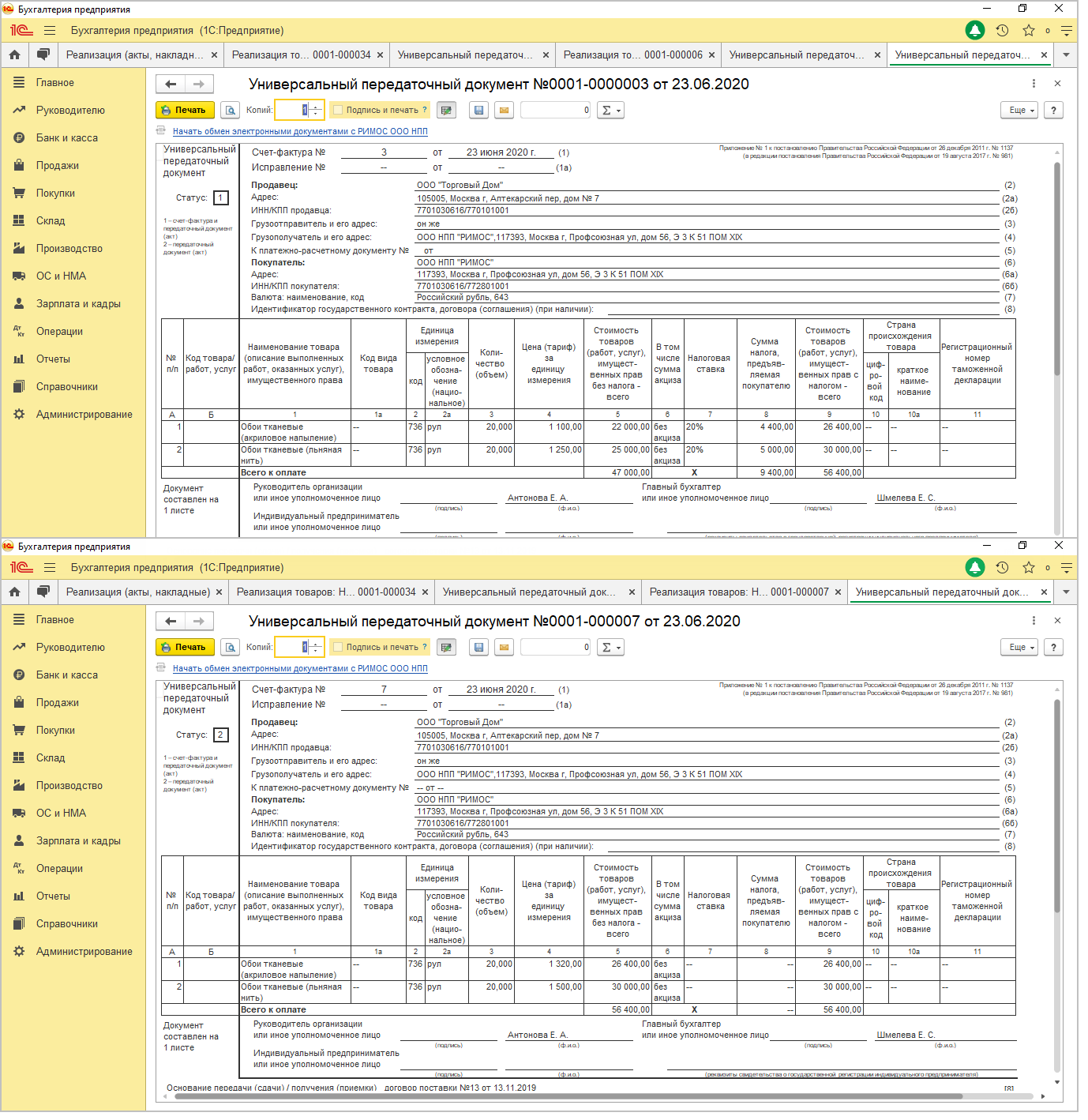

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

УПД бывают бумажными и электронными

Компании вправе оформлять как бумажные, так и электронные УПД — по своему усмотрению.

Бумажные УПД. Установленной формы нет. Есть рекомендуемая налоговой инспекцией форма — о ней еще поговорим ниже. А в целом можно придумать свою.

Электронные УПД. Тут тоже формы нет, но есть утвержденный налоговой инспекцией формат — это то, в каком виде данные передаются. Например, форма — таблица с определенными полями, а формат — гугл-документ, pdf-файл, xsl. Одна и та же форма может существовать в нескольких форматах.

Опять же исключение: продавцы прослеживаемых товаров на специальных налоговых режимах должны использовать именно электронные УПД.

Разбираем новые форматы

Назначение универсального документа

Приведем хозяйственные операции для документирования, которых можно использовать УПД:

- отгрузка товаров;

- передача активов (кроме недвижимого имущества);

- передача прав;

- оформление выполненных работ или услуг (т.е. УПД здесь заменяет акт выполненных работ).

Использование универсального документа официально разрешено ФНС для следующих целей:

- Документирование хозяйственных операций экономического субъекта для целей бухучета;

- Подтверждение произведенных экономическим субъектом затрат для расчета базы налогообложения и определения размера уплачиваемых в данном периоде налогов;

- Подтверждение права на вычет за текущий период по НДС.

Изменение формы под свой случай

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

А для счета-фактуры важно отразить номер, название товара, их количество, цену за единицу и т.п

Случаи использования универсальных передаточных документов

Пользоваться универсальными передаточными документами можно по желанию. Иными словами, вы можете самостоятельно решать, нужны ли вам УПД или вы станете работать с ними в комплексе с классическими форматами документов.

Рассмотрим случаи, в которых можно применять универсальные передаточные документы:

- Передача по контракту лицензионного соглашения или в качестве исключительных имущественных прав;

- Осуществление посреднических мероприятий;

- Оказание услуг;

- Передача результатов выполненных работ;

- Отправка продукции с транспортировкой или без нее.

Для возможности использования универсальных передаточных документов предприятие обязано подтвердить работу с ними, указав этот факт в учетной политике. Также формируется указ руководства компании об утверждении бланка УПД.

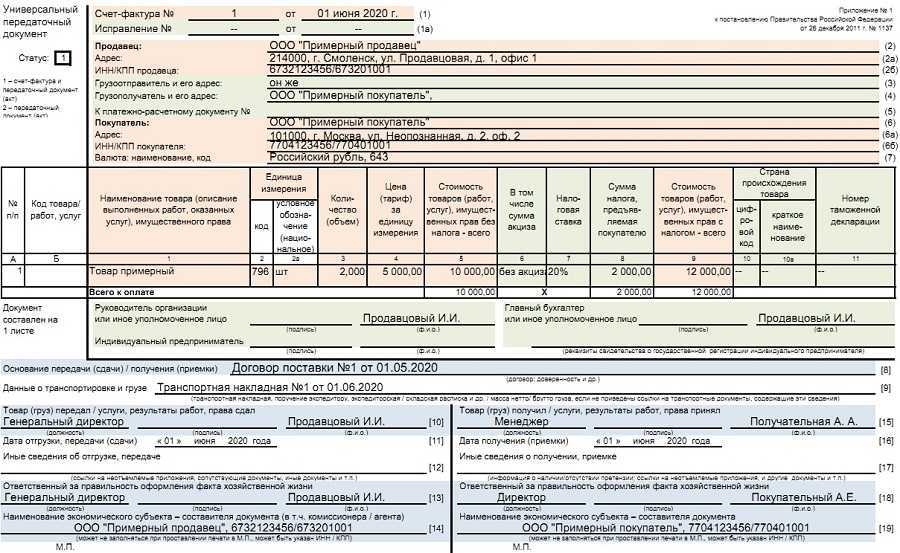

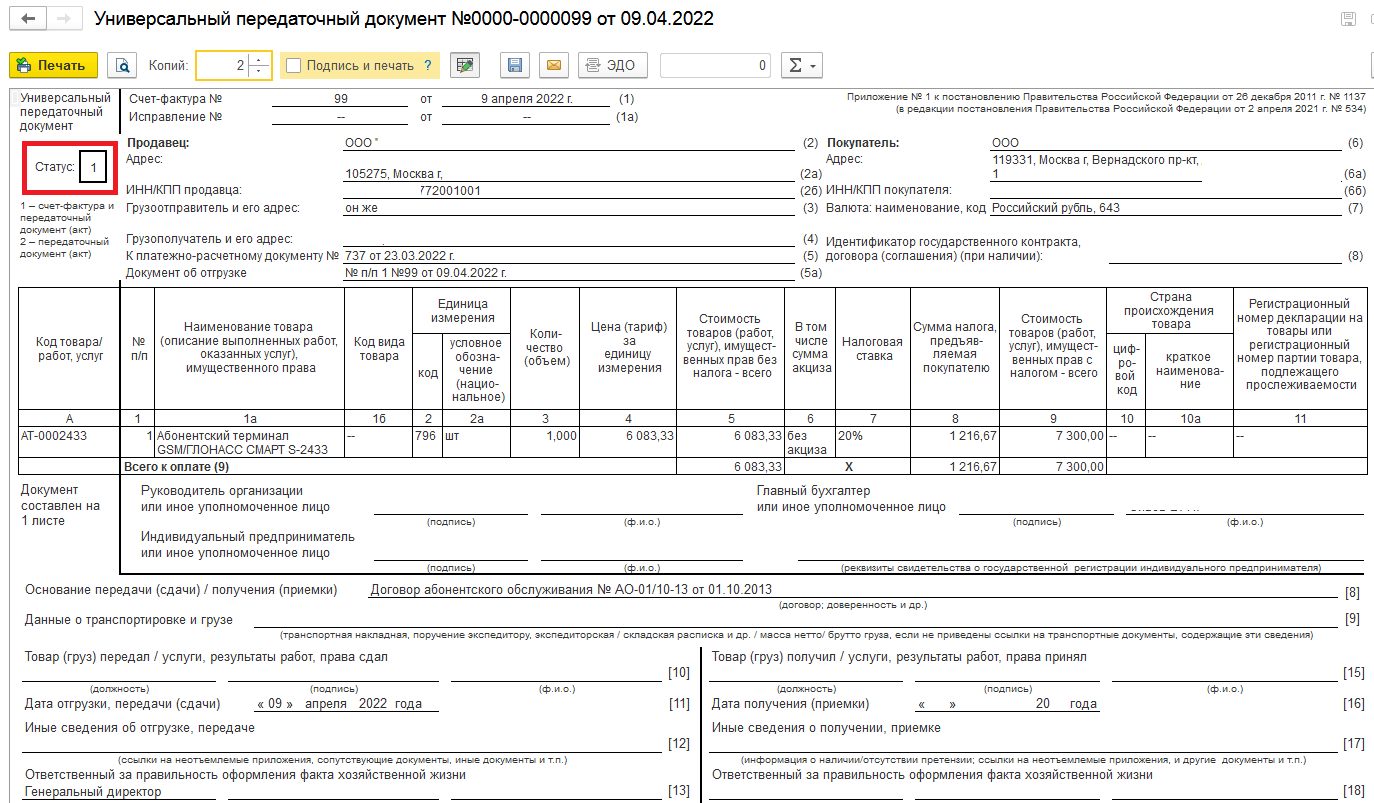

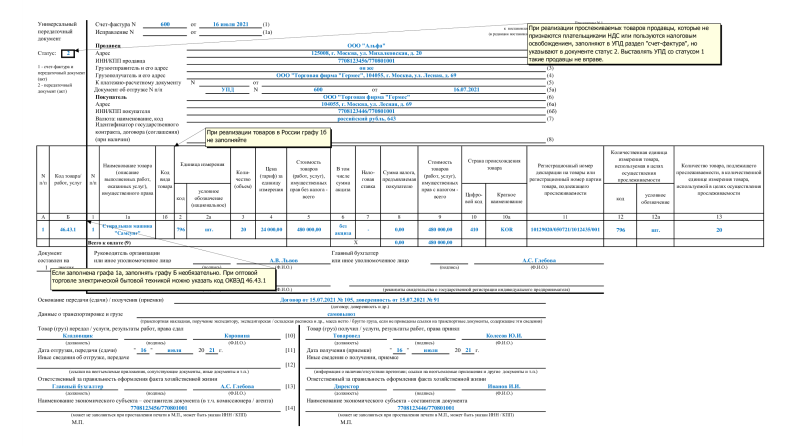

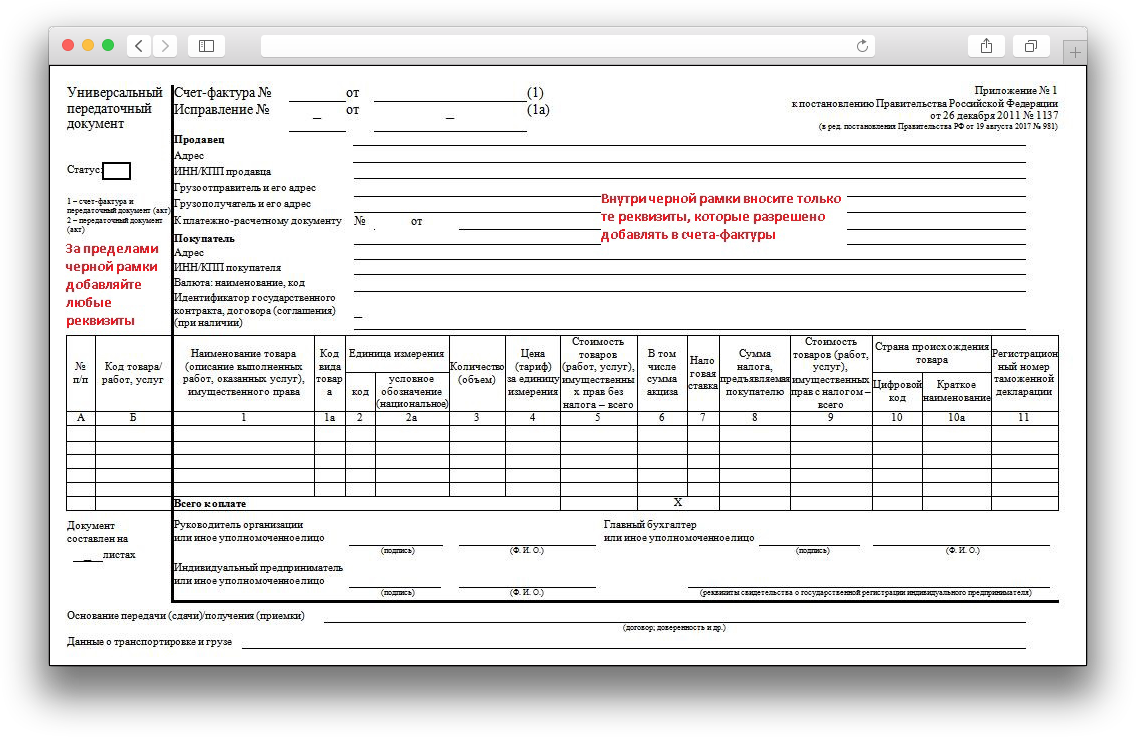

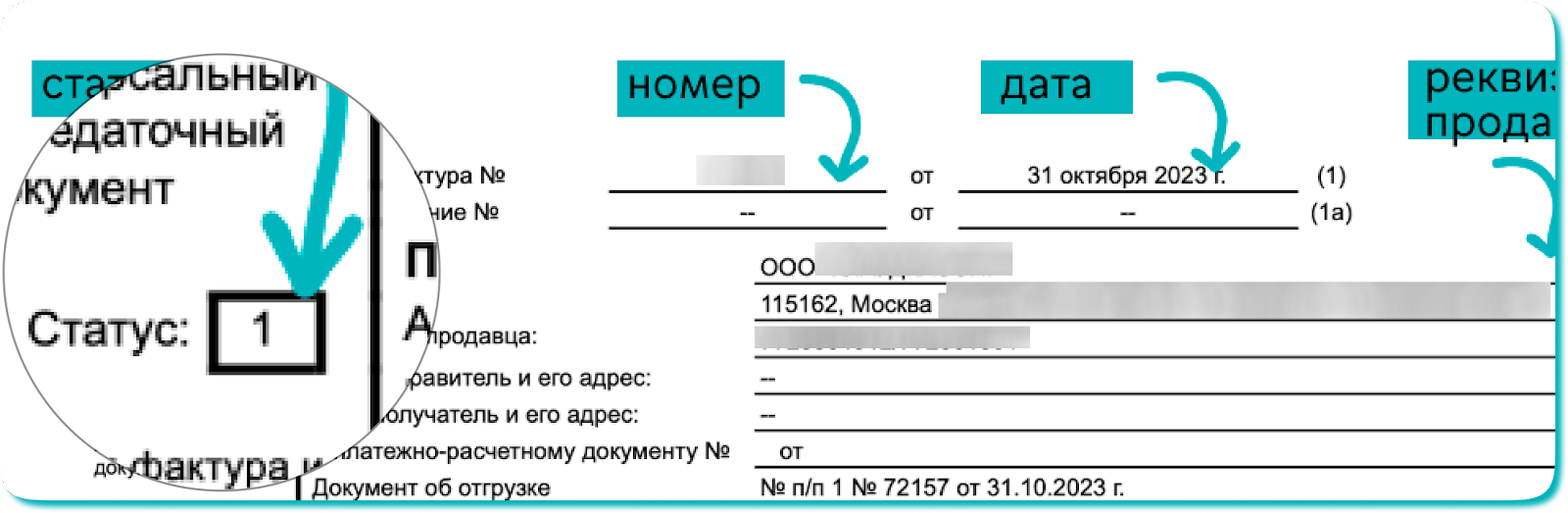

Что означает строка «Статус» в УПД

В левом верхнем углу УПД можно увидеть необычную строчку — «Статус». Вот она на картинке:

Цифра в строке статуса показывает, как используется УПД:

- «1» — одновременно счет-фактура и первичный документ, например накладная.

- «2» — только как первичный документ, например накладная.

Какой статус указывать, зависит от ситуации и режима налогообложения, например ↓

| Статус в УПД | Кому и когда подходит | Что еще |

| «1» | Продавец на ОСНО и платит НДС | Нужно зарегистрировать документ. Продавцу — в книге, покупателю — в книге покупок |

| Продавец на ОСНО, но освобожден от НДС | ||

| «2» | Продавец на спецрежиме, например на упрощенке | Не нужно регистрировать |

В целом советуем разрабатывать форму УПД, заполнять и вести учет подписанных документов в паре с бухгалтером: так точно будет надежнее.

Счета-фактуры

Общее понятие УПД

Универсальный документ — это унифицированная форма, она может заместить комплект первички, при перемещении и передаче другому экономическому субъекту различных материальных ценностей. Этот документ не является пока обязательным к повсеместному применению, но все больше хозяйствующих субъектов его используют.

Форма документа по внешнему виду похожа на стандартную типовую счет-фактуру и часто используется взамен нее. Также она может использоваться вместо стандартных форм первички: ОС-1, ТОРГ-12, М-15, ТТНк, передаточного акта. В документе содержатся все нужные реквизиты для перечисленных стандартных форм и поэтому, например вместо двух бумаг, например, накладной и счет-фактуры, можно выписать один УПД.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

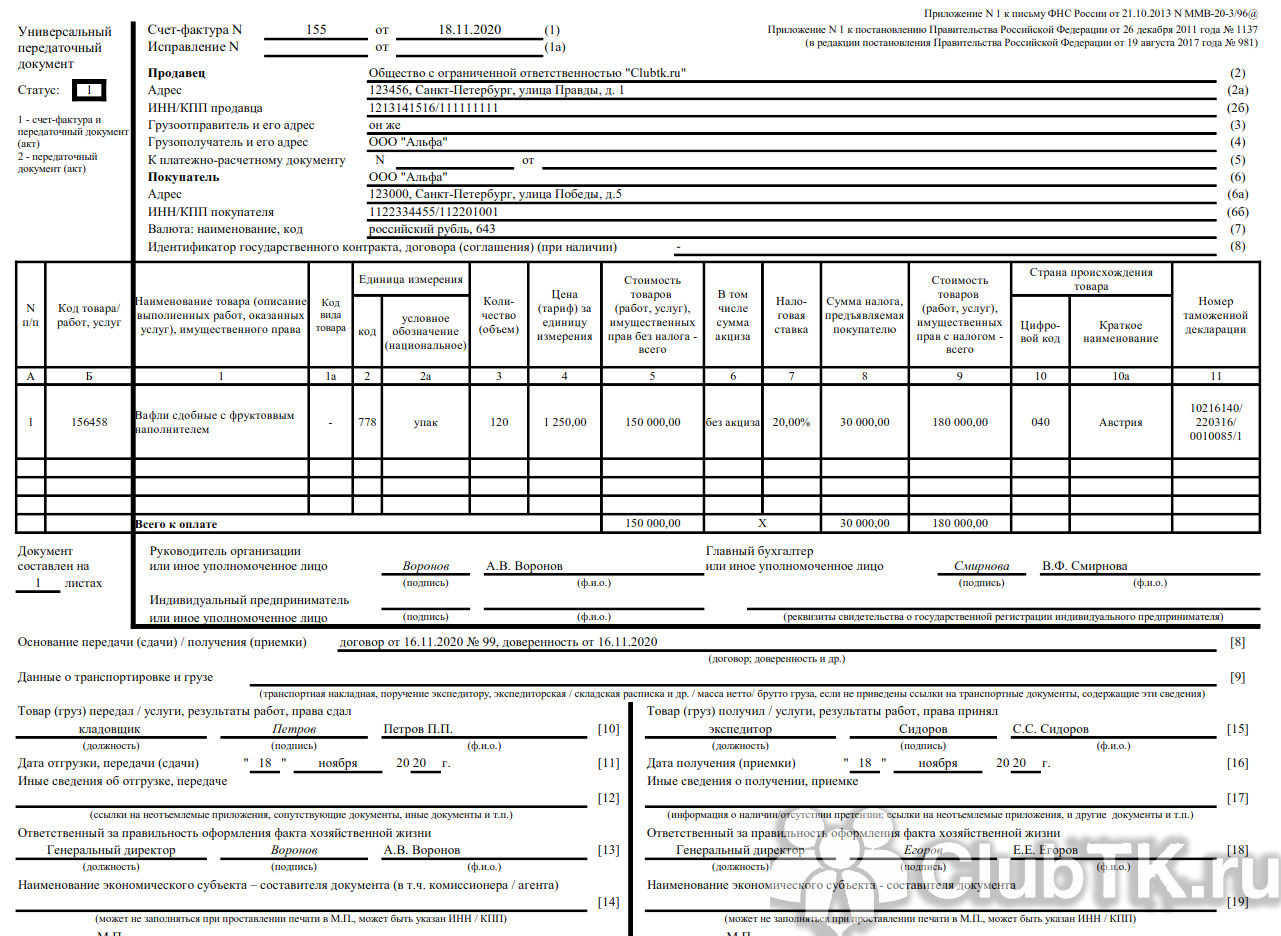

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

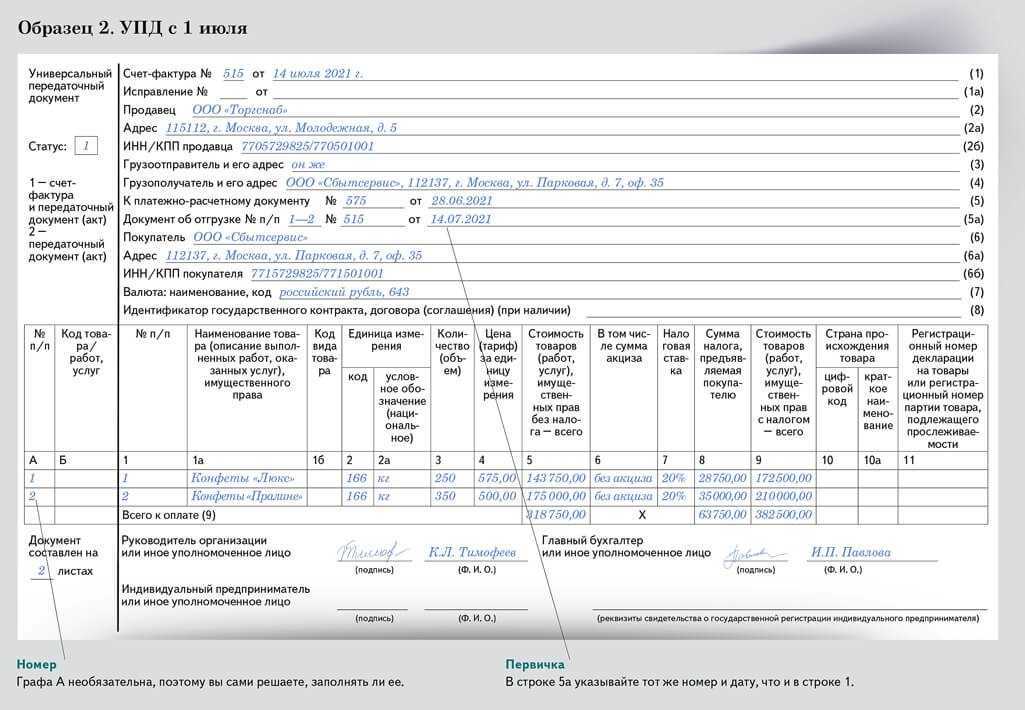

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

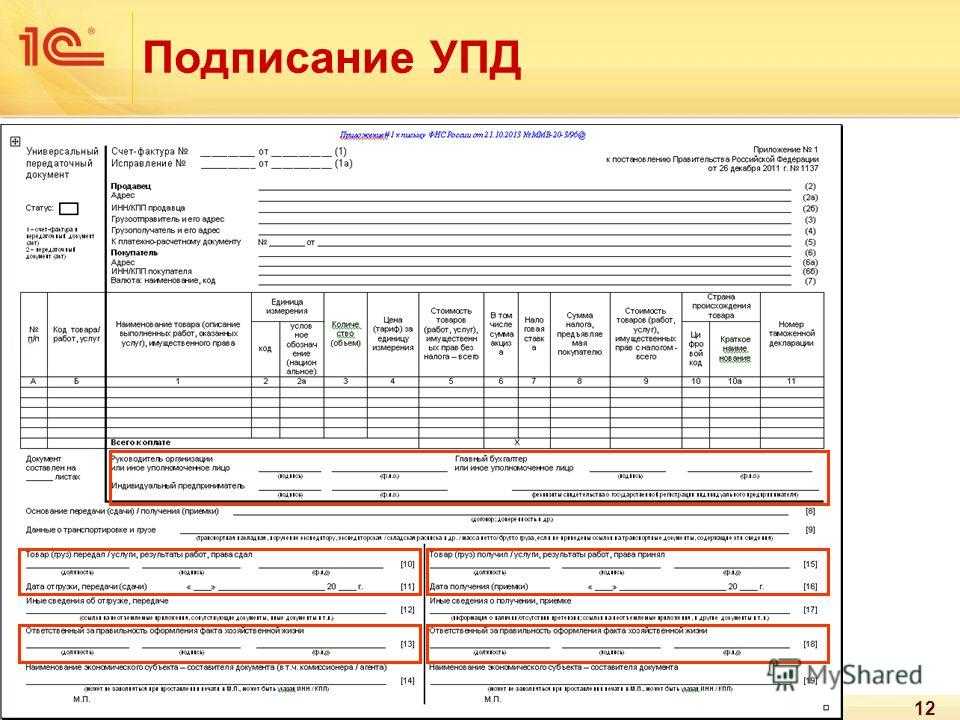

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

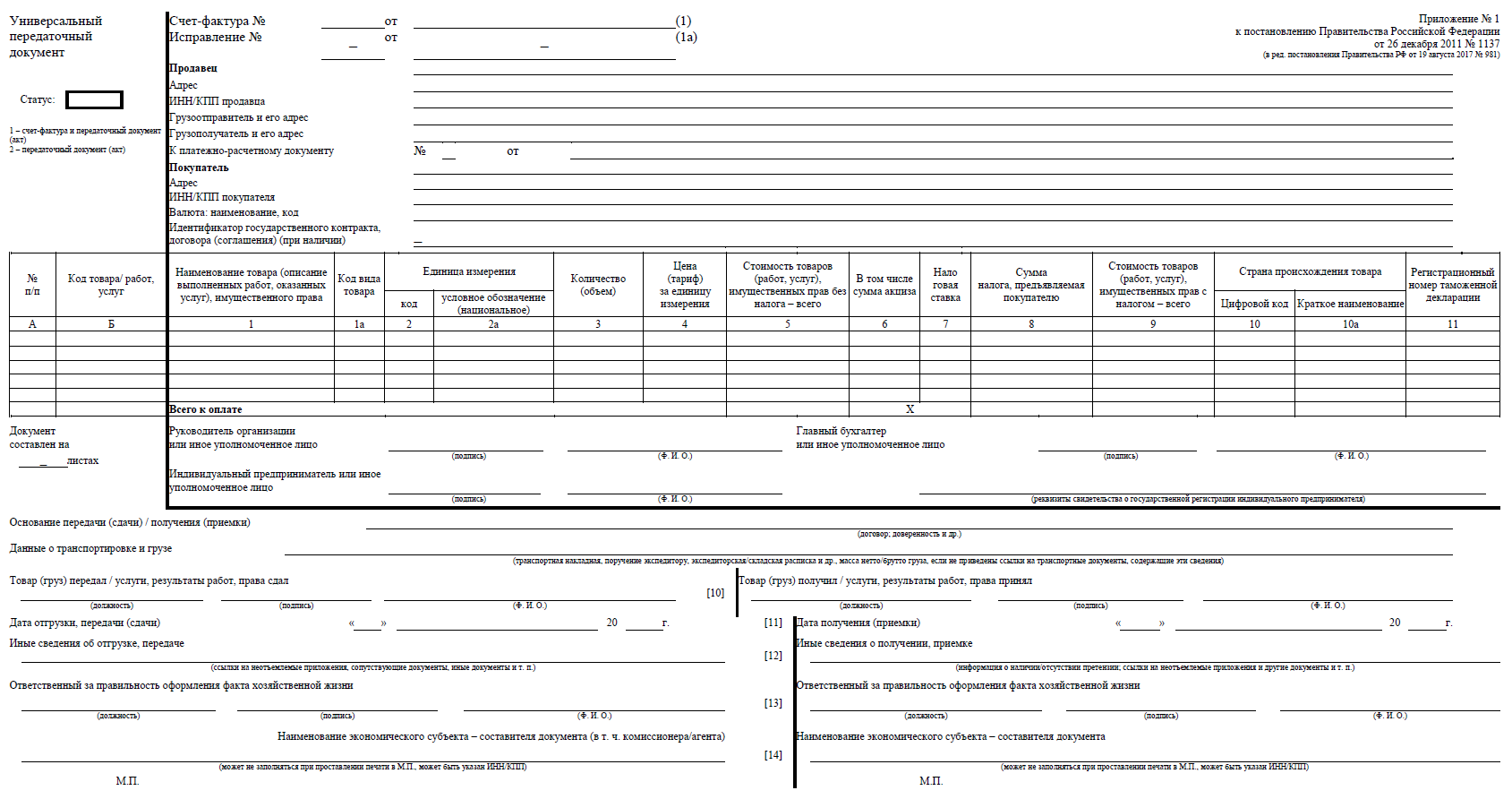

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

❌ Когда УПД не подойдет

Есть несколько случаев, когда нельзя использовать УПД вместо счета-фактуры или накладной ↓

| Нельзя использовать УПД | В каких случаях | Что тогда использовать |

| Вместо счета-фактуры | Продавец на ОСН получает аванс или предоплату | Обычный счет-фактуру |

| Вместо товарной накладной | Если в договоре прописаны другие условия | По условиям договора. Скорее всего — накладные по определенной форме, к примеру ТОРГ-12 |

| Если исправляете или корректируете документы, которые выдали раньше. Например, меняете стоимость, количество товара | Ту форму, которую использовали раньше. Исправляете М-15 — значит, используйте М-15 | |

| Если оформляете дубликаты утерянных или испорченных документов | Ту форму, которую использовали изначально. Например, дубликат ТОРГ-12 должен быть в формате накладной по форме ТОРГ-12 | |

| Вместо транспортной накладной | Во всех | Транспортную накладную по форме ТН |

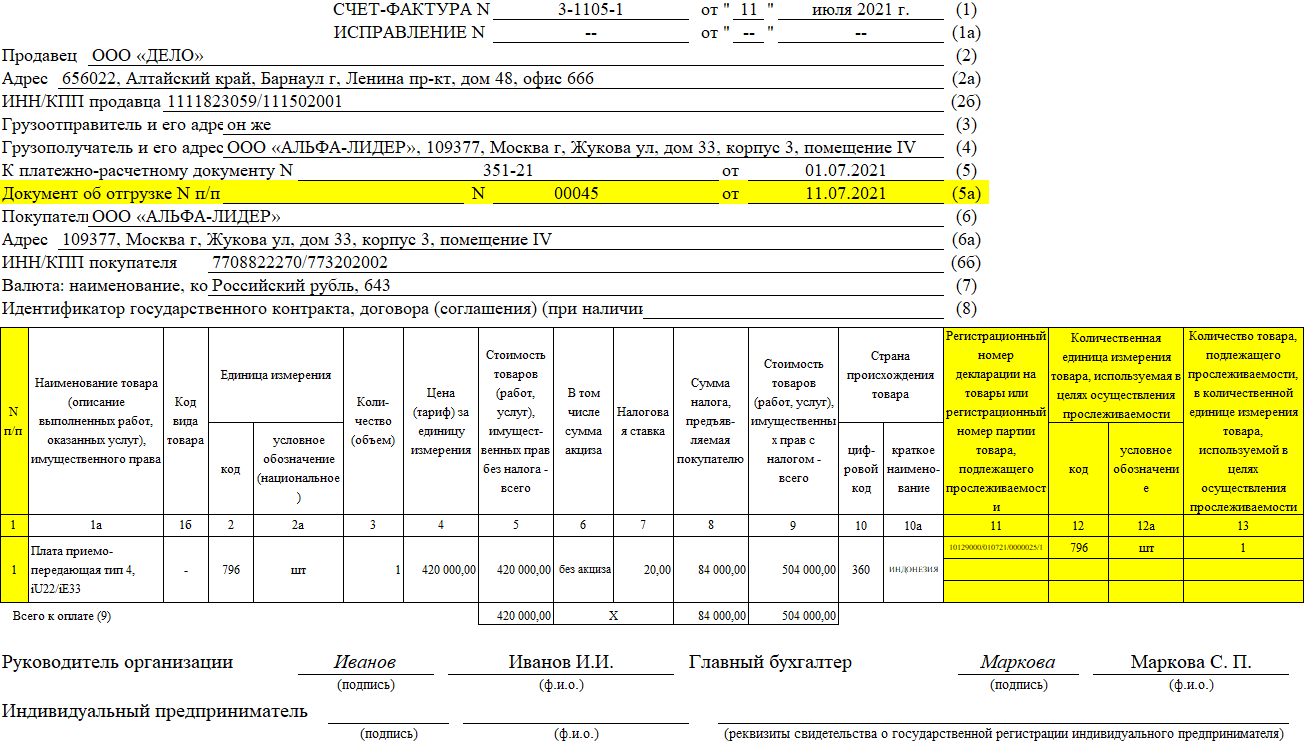

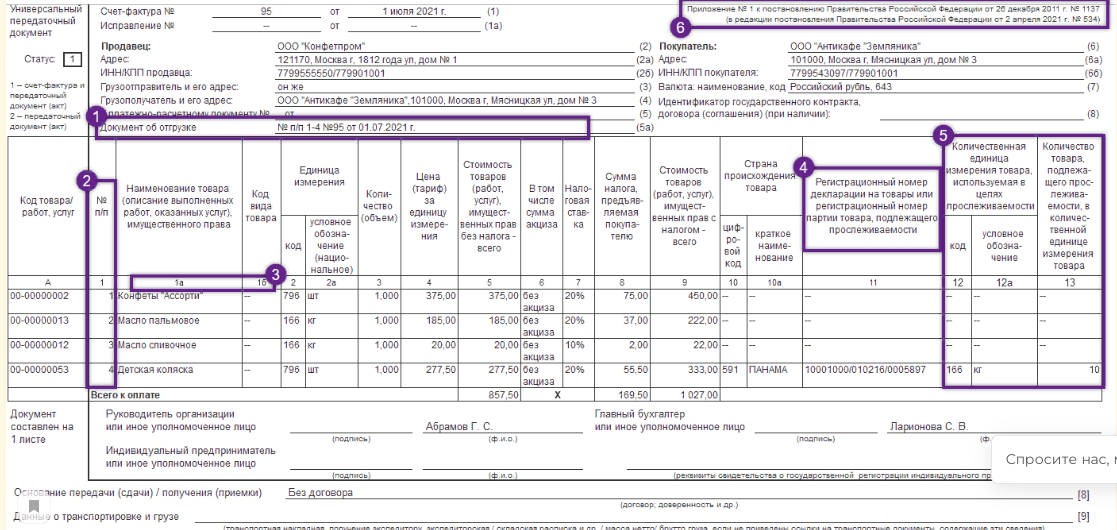

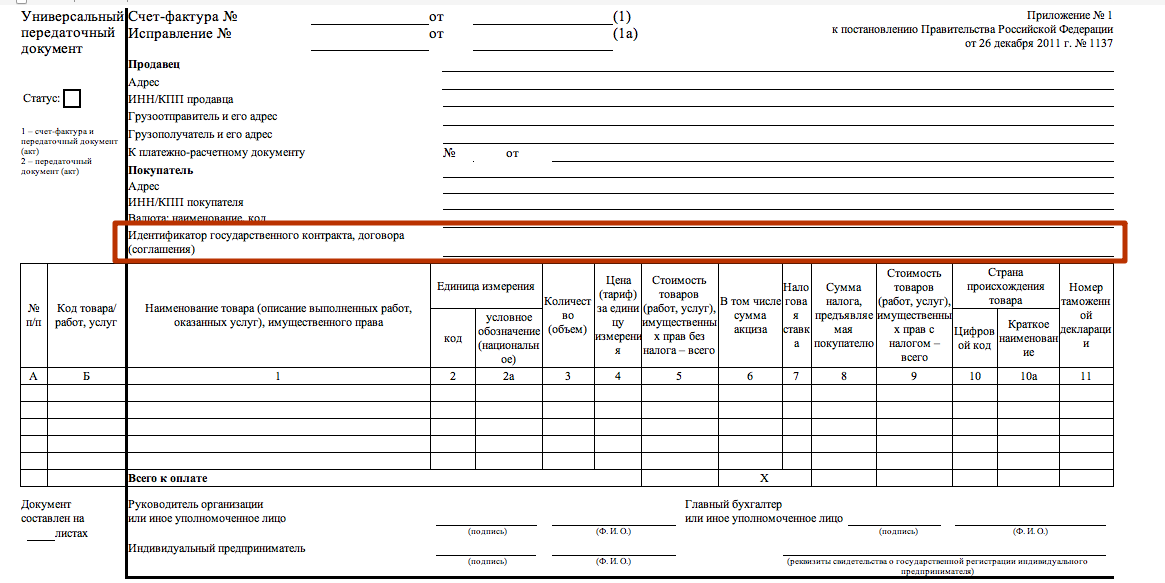

Поля, которые заполнять не обязательно, но полезно

В универсальный передаточный документ введены

дополнительные поля, которые необязательны для заполнения, но, могут быть удобны

для пользователей. К дополнительным относятся

следующие поля УПД:

- Графа

«А» — порядковый номер записи в таблице — может заполняться для удобства

поиска и визуального выделения позиций. - Графа

«Б» — артикул (для товаров), код вида деятельности для работ (услуг) и т.п.

Эту графу рекомендуется заполнять, например, для подтверждения права

применения льготных тарифов по страховым взносам для фондов. - В строке

8 указывается информация, идентифицирующая отношения сторон (реквизиты

договоров, соглашений, счетов и т.д.) Этот показатель позволяет определить

содержание факта хозяйственной жизни и специфические условия сделки

непосредственно в первичном документе. В некоторых случаях может косвенно

подтверждать содержание сделки и ее условия, что может явиться

существенным условием для целей определения налога на прибыль.

В строке 9 при

необходимости указываются реквизиты транспортных документов (транспортной

накладной, путевого листа), поручения экспедитору, складских расписок и т.д.;

базис поставки; сведения о грузе: масса нетто/брутто и т.д.

Строка

12 может включать дополнительные сведения о грузе (данные о сертификатах,

паспортах), а также здесь могут указываться иные сведения, являющиеся

неотъемлемыми приложениям УПД. Эта строка может заполняться в случае

наличия существенной дополнительной информации об исполнении сделки

продавцом (исполнителем), не вошедшей в форму УПД.

Универсальный передаточный документ: особенности заполнения

Вверху слева имеется поле для указания статуса документа, этот показатель может принимать одно из двух значений:

- 1 – если УПД заменяет собой налоговый счет-фактуру и бухгалтерский передаточный акт;

- 2 – если УПД заполняется только как передаточный акт.

Наличие двух значений для этого показателя свидетельствует о том, что формировать УПД могут как плательщики НДС, так и субъекты, освобожденные от этой обязанности. Первые ставят в этом поле показатель «1» и используют УПД в качестве замещения передаточного бланка и счета-фактуры, вторые ставят «2» и используют УПД только в качестве передаточного первичного бланка.

Статус носит исключительно информационный характер, фактический статус УПД определяется из того, какие поля и строки реально заполнены.

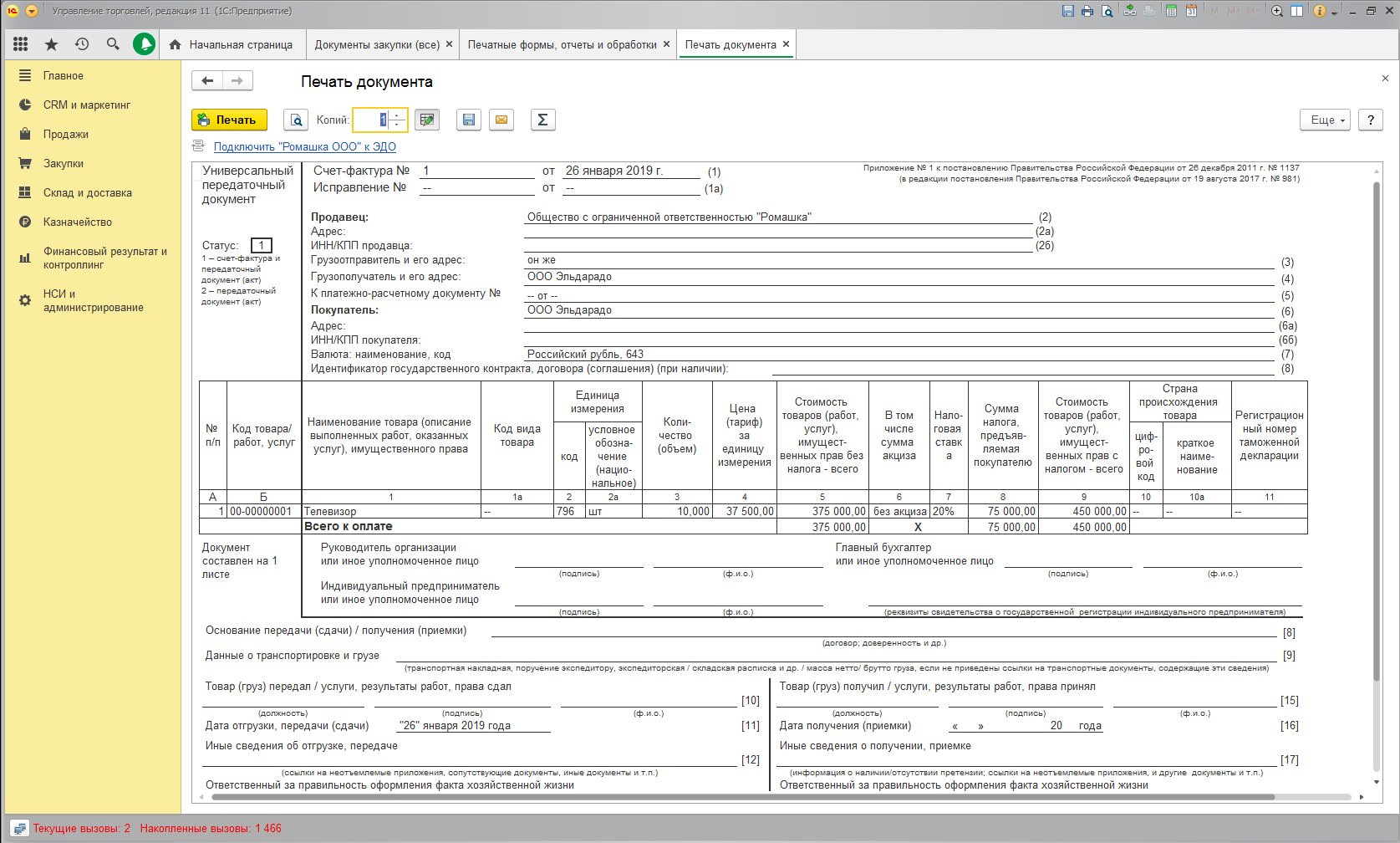

Учет в 1С

Заполнение УПД

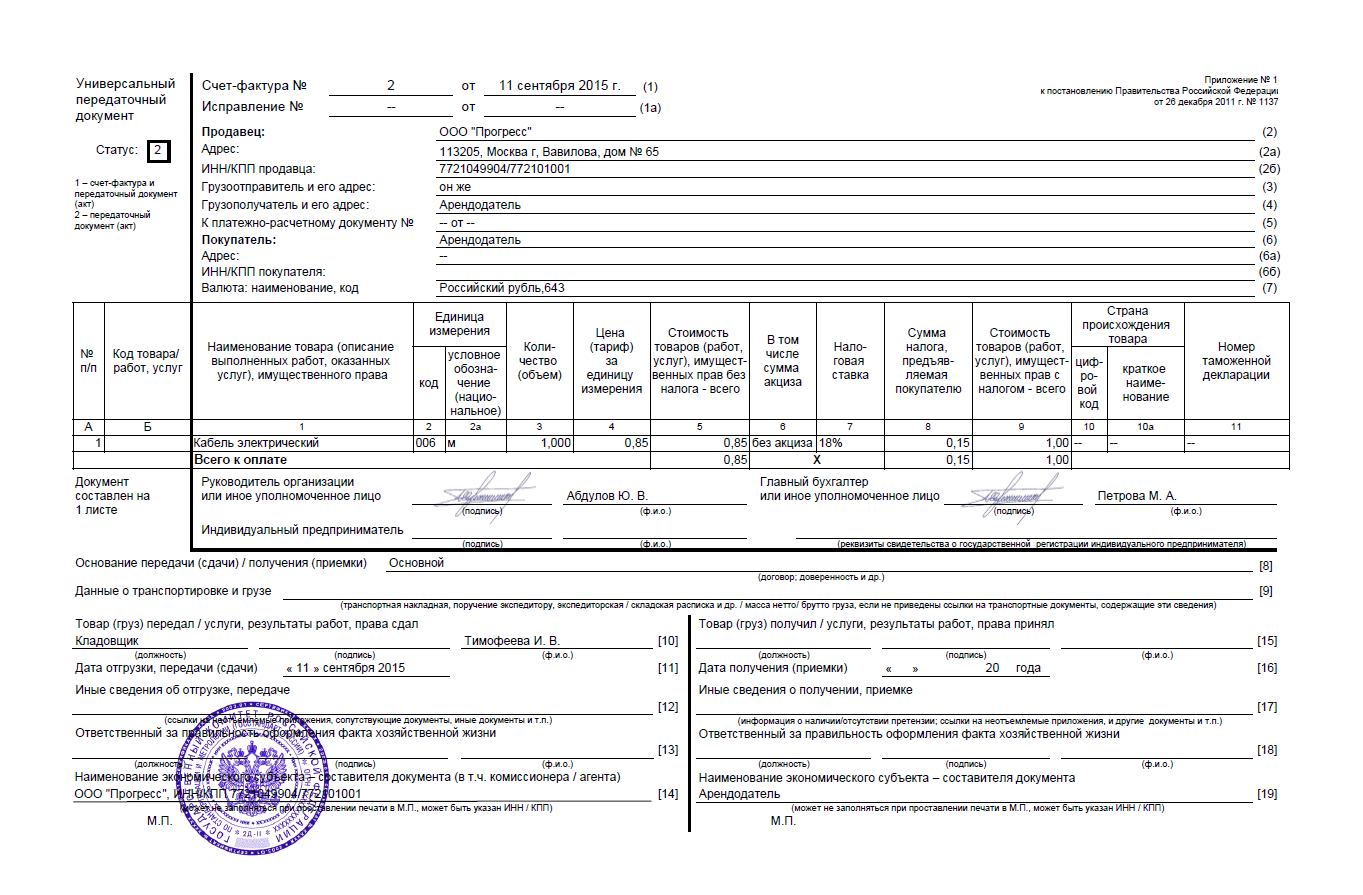

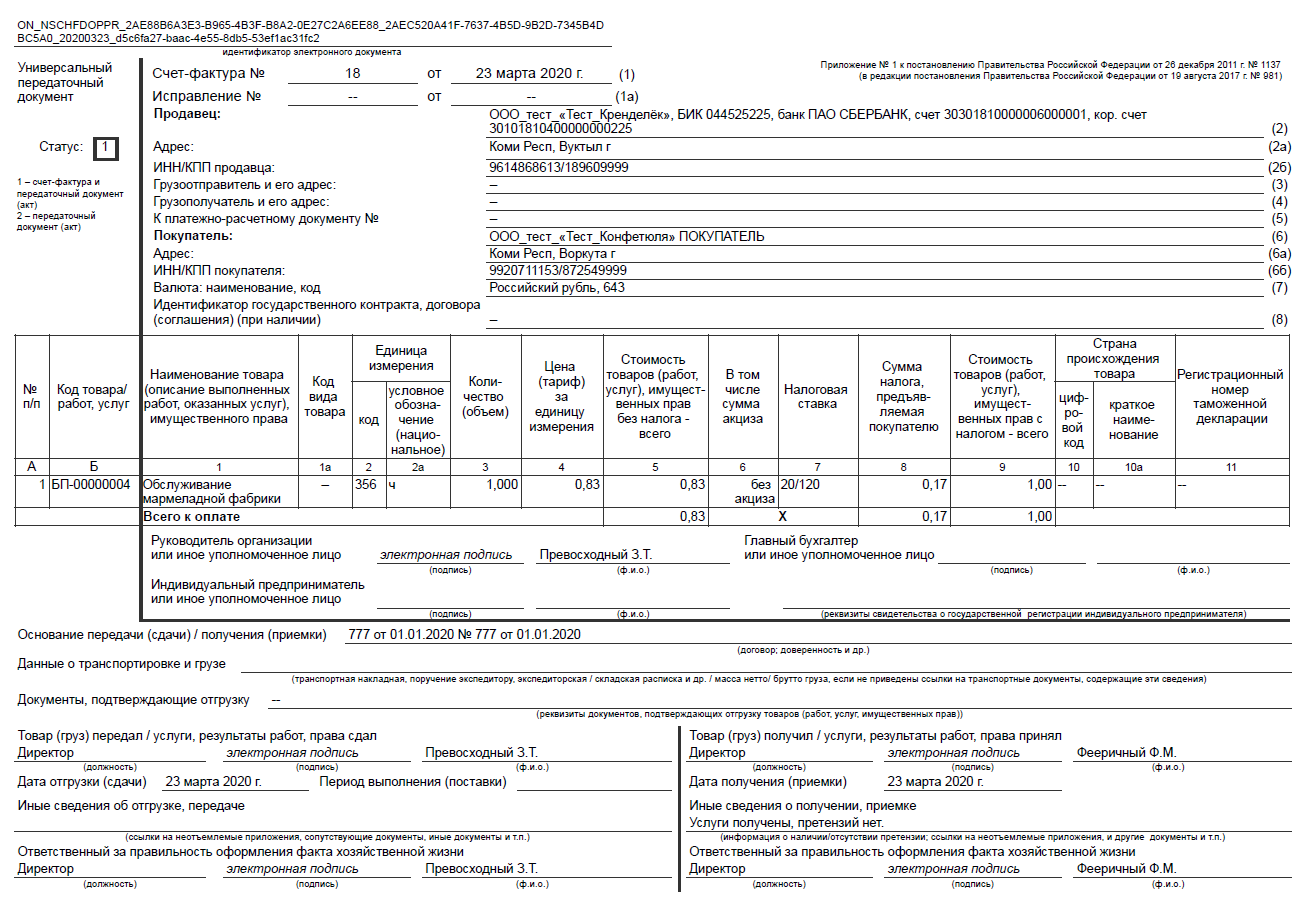

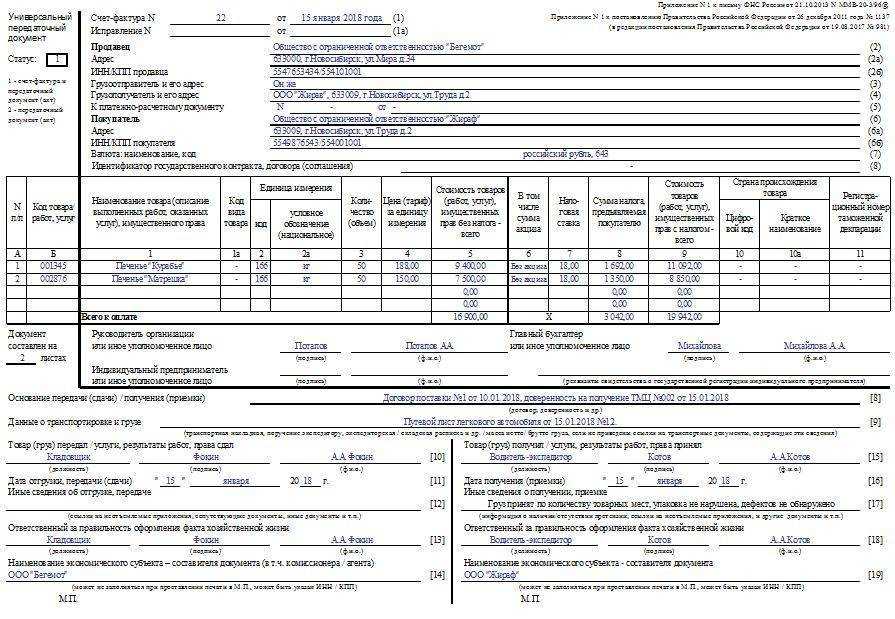

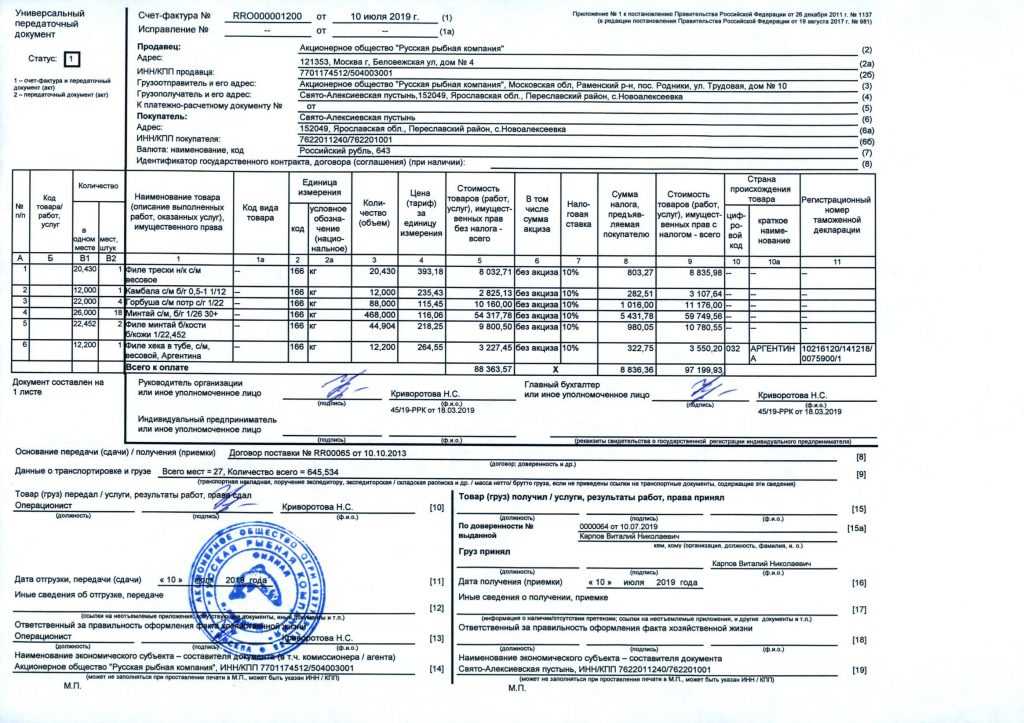

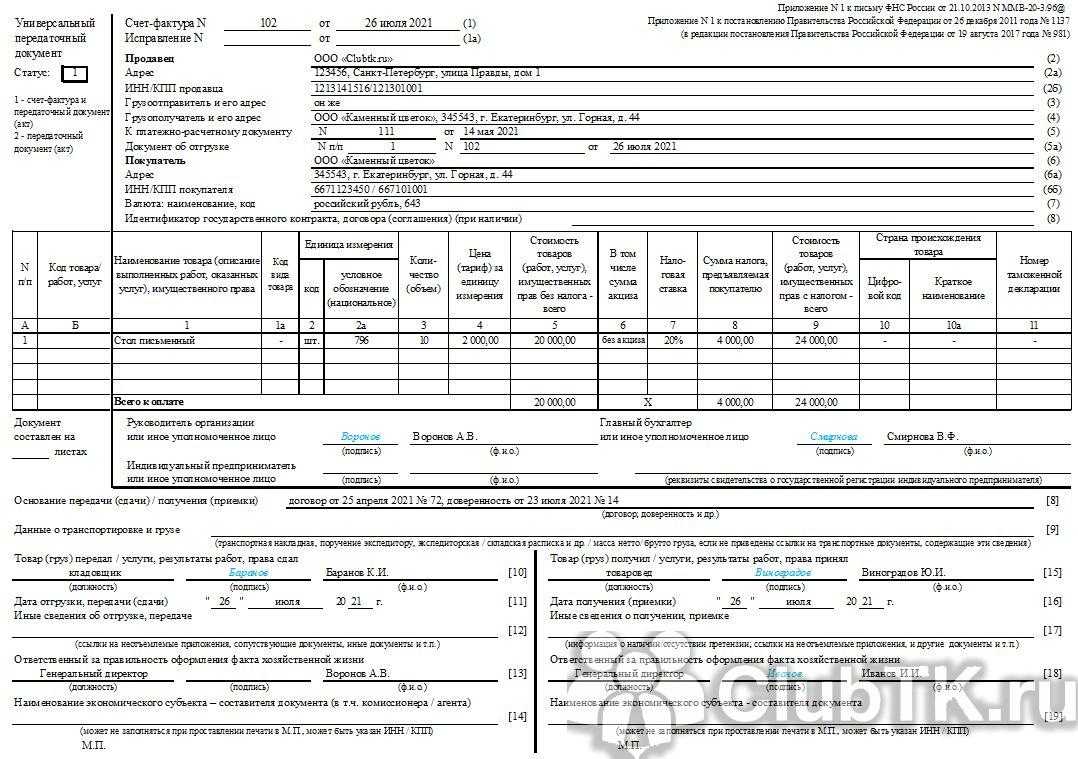

Рассмотрим, как заполнить форму УПД построчно:

- «Статус» документа – здесь возможно два значения «1» или «2». Статус бумаги определяют исходя из назначения документа, если данный УПД выписывается взамен счет-фактуры и акта передачи — ставим статус «1». Если данный УПД выписывается в качестве одного акта, как первичный документ — ставим статус «2».

- Для документа со статусом «1» реквизиты организаций (строки 1-7) должны быть полностью заполнены. Здесь указывается полная информация о продавце материальных ценностей или активов и покупателе, отправителе и получателе груза. Если хоз.субъекты в некоторых строках совпадают, то можно указать «он же». Также нужно полностью заполнить графы табличной части документа (столбцы 1-11), указав в них данные о передаваемых активах или материальных ценностях.

- Для документа со статусом «2» нужно обязательно заполнить реквизиты о продавце и покупателе (стр. 1, 2, 6, 7), а также данные о передаваемых активах (графы 1, 2, 2а, 3, 9).

- Затем заполнить и другие строки и графы документа, нумерацию и числовые коды активов и работ (графы А и Б). В качестве кода товаров обычно указываются артикулы производителя или продавца. Если идет речь о сдаче заказчику выполненных работ или услуг, в качестве кодов вписываются статистические коды ОКВЭД/ОКУН.

- В качестве основания передачи активов и сдачи работ (стр.8) обычно указывается договор, заключенный между сторонами, который и является основанием данной хозяйственной операции. При указании документа-основания хоз.операции необходимо указать его полные реквизиты — вид документа, его дата, номер (например, соглашение или договор купли-продажи, концессии, поручение).

- Затем указать данные о доставке и перевозимом грузе (стр.9) – здесь обычно прописывают реквизиты транспортных бумаг (тов.-трансп. накладная, путевой лист и др., их номера и даты), иногда и вес груза.

- Далее документ делится на две половины, где надо прописать данные о том кто передает материальные ценности, активы, работы, услуги, права (стр. 10), четко указав ответственных лиц и их подписи с полной расшифровкой.

- Необходимо поставить фактическую дату передачи, сдачи активов, работ, услуг, прав (стр.11).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 12), например реквизиты лицензии, сертификатов, паспортов.

- Отдельной строкой можно прописать информацию о лицах, отвечающих за данную сделку, операцию и ее оформление (стр. 13).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.14), это касается участвующих в хозяйственной операции посредников со стороны продавца, исполнителя (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

- Далее необходимо прописать данные кто принимает материальные ценности,активы, работы, услуги, права (стр. 15), с указанием ответственного и его подписи с расшифровкой.

- Необходимо поставить фактическую дату приемки активов, работ, услуг, прав (стр.16).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 17), например наличие претензий к продавцу — исполнителю или их отсутствие. Если есть претензии, то надо указать реквизиты документа-приложения с описанием причин (например, составленный при приемке акт о дефектах).

- Отдельной строкой можно прописать лица, которые отвечают за данную хозоперацию и ее правильное оформление (стр. 18).

Внизу документа ставятся печати сторон хозяйственной операции.

Бланк УПД: https://www.nalog.ru/files/docs/pril1_mmv-20-3_93_211013.doc