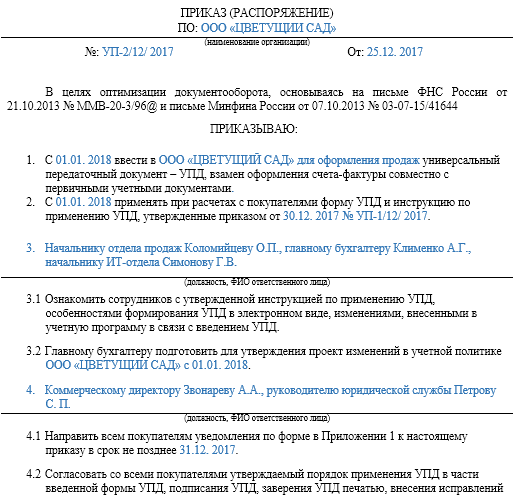

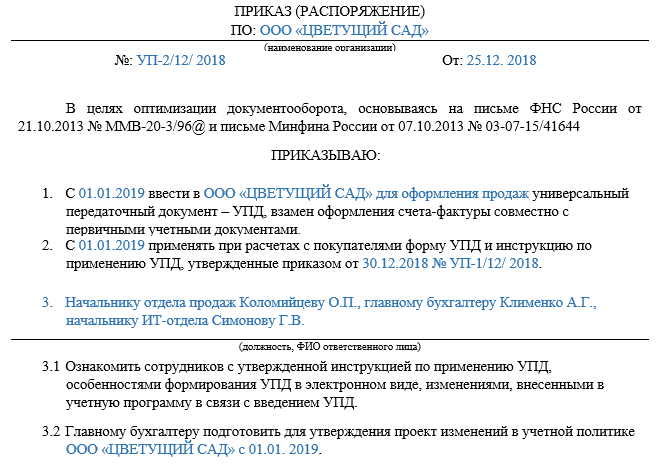

Приказ о применении УПД в организации (образец)

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

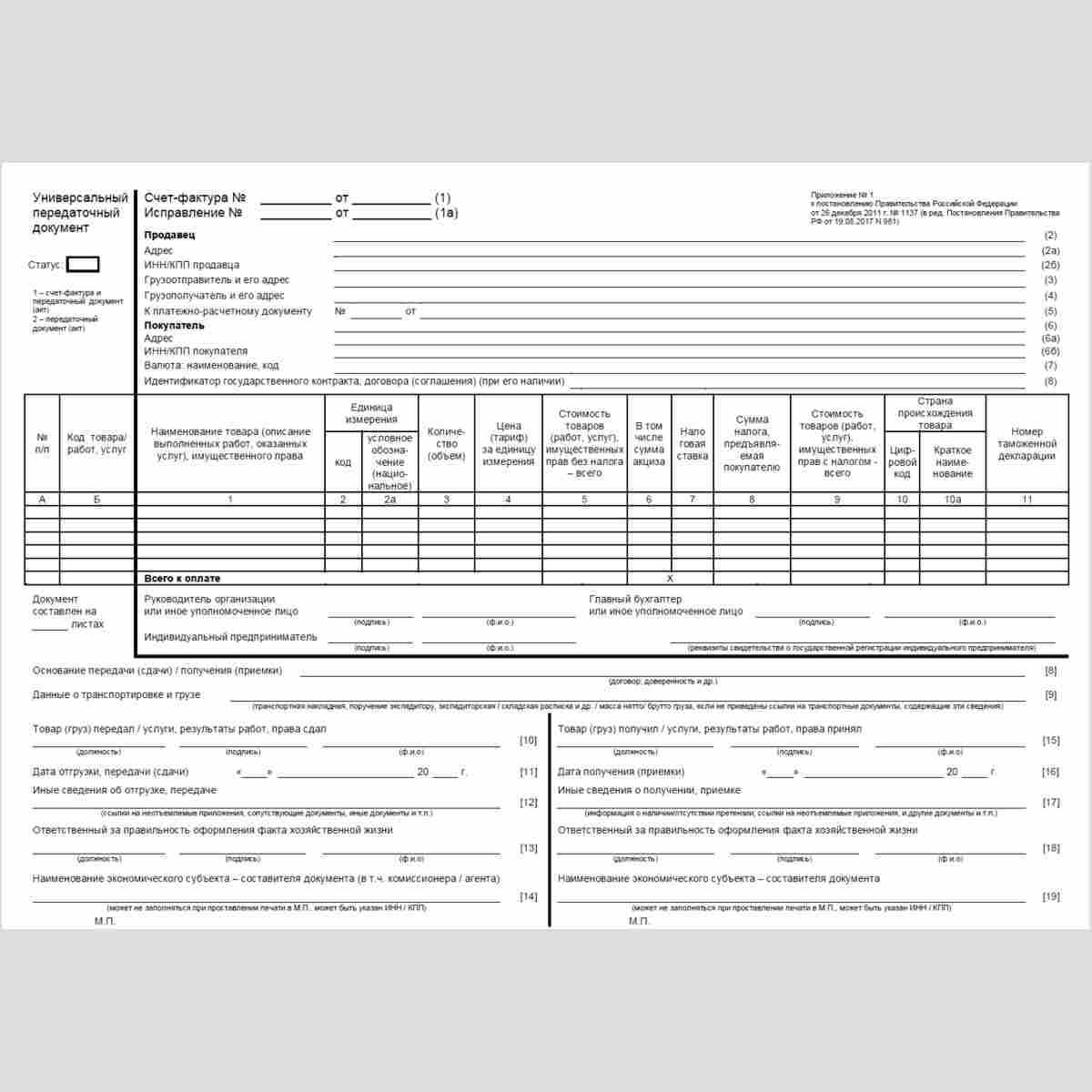

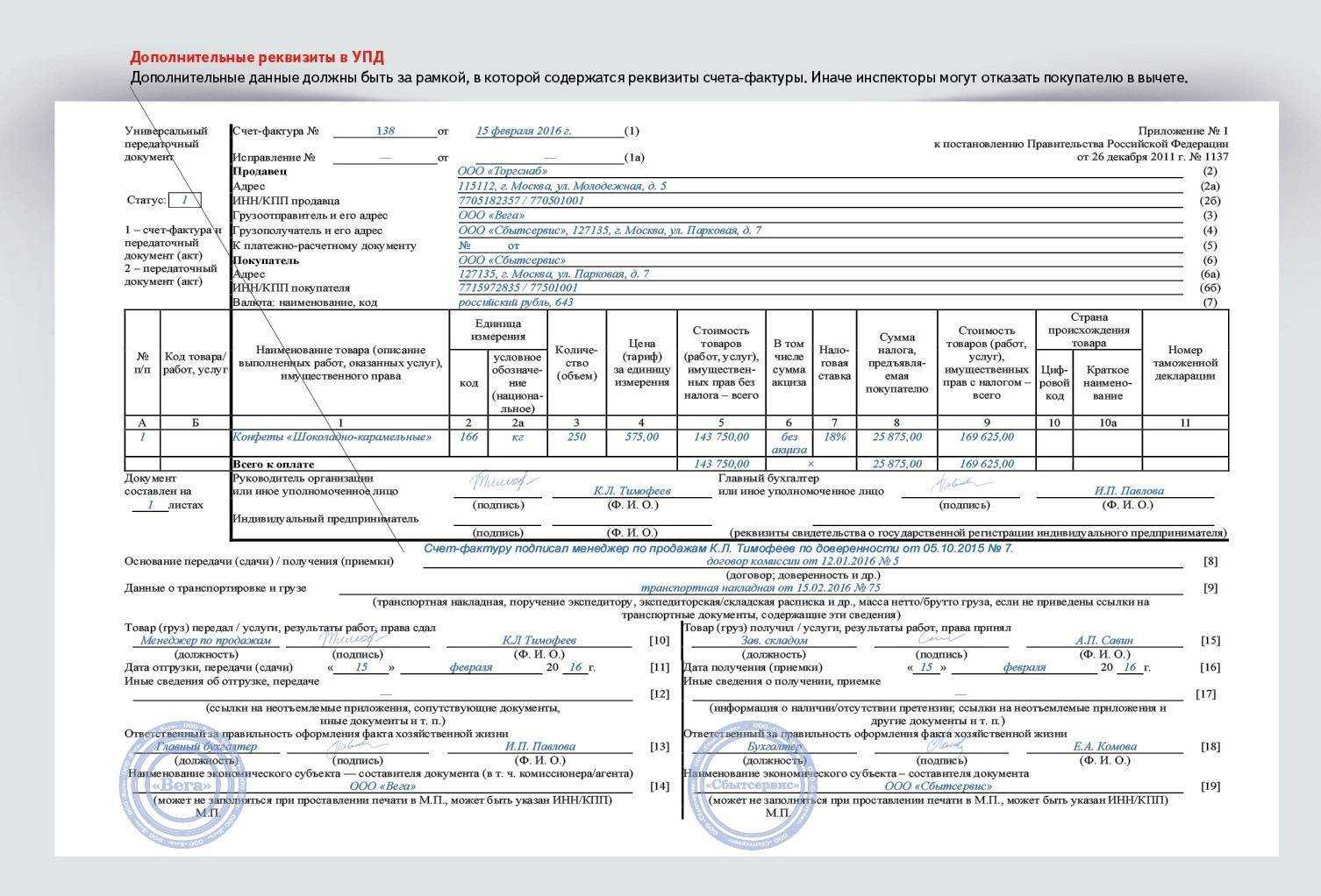

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций. Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты

Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты.

Однако, просто начать выписывать УПД вместо использованных ранее форм нельзя. Для этого необходимо провести ряд организационных процедур и мероприятий, обязательной частью которых является приказ о применении УПД в организации, образец которого мы представим в заключительной части статьи.

Нормативный акт

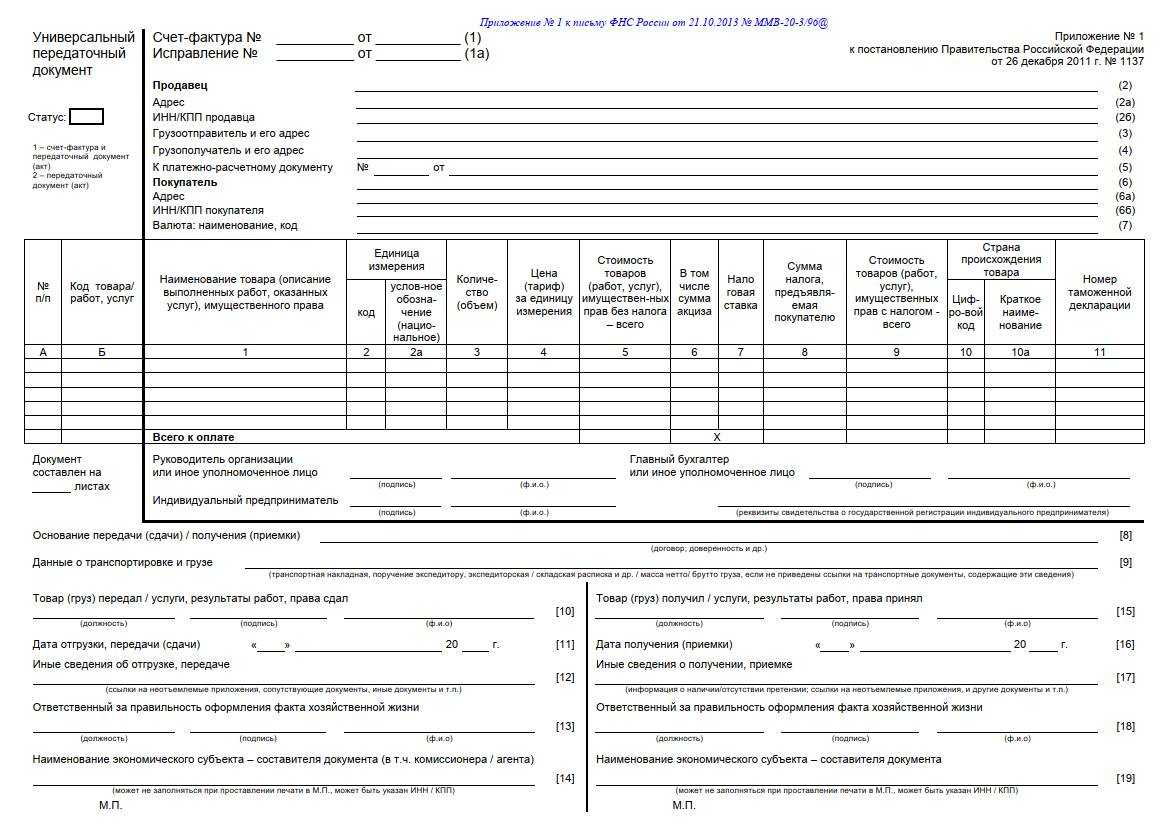

Форма УПД разработана на основе счета-фактуры, и представляет собой аккумуляцию основных сведений, используемых в первичных бухгалтерских документах. Ее использование разрешено (рекомендовано) субъектам экономической деятельности Письмом ФНС РФ № ММВ-20-3/96 от 21.10.2013, в этом же письме приведена форма УПД.

Поскольку форма УПД не является обязательной, это дает возможность субъектам предпринимательства две ощутимых преференции:

- самостоятельно решать вопрос целесообразности применения данной формы в собственном бизнесе;

- использовать рекомендованную форму документа в качестве базовой, и при необходимости вносить в нее дополнительные информационные строки (не изменяя форму в части реквизитов счета-фактуры).

Введение в обращение в учетной системе организации УПД регламентирует исключительно внутреннее административное распоряжение – приказ о применении УПД в организации, подписанный руководителем.

Приказ составляется в произвольной форме, однако должен содержать ряд обязательной информации, в частности:

- дату введения в обращение в системе учета формы УПД;

- порядок нумерации и регистрации УПД;

- указание на подразделения и направления деятельности, для которых предусмотрено использование документа;

- порядок использования и хранения УПД.

В качестве приложения к приказу утверждаются:

- форма бланка УПД – рекомендуемая ФНС или адаптированная под собственную специфику;

- исключения (перечень контрагентов), для которых применение УПД не предусмотрено (при наличии контрагентов, отказавшихся работать с данным передаточным документом);

- инструкция по использованию учетной формы для сотрудников.

С содержанием приказа должны быть ознакомлены все должностные лица в части их касающейся.

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса! Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п.

6 ст. Изменить учетную политику и дополнить – разные понятия. В отличие от изменений, порядок дополнений учетной политики организации четко не регламентирован. Сравним и посмотрим отличия на примере.

Правила составления учетной политики При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые фирмой способы бухучета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют.

Упд образец заполнения и бланк 2016

Формально, разработанная форма УПД налоговой службой к ним не относится (согласно ст. 8 №402-ФЗ). Но здесь имеется небольшой нюанс: компании нужно отредактировать только формы первичной документации, которые указываются в приложении к учетной политике. По той причине, что данные корректировки не оказывают влияния на достоверность отчетов, нет необходимости в перерасчете имеющихся показателей, поэтому у сотрудников налоговой службы не возникнет каких-либо вопросов. Ведь на первый взгляд достоинства очевидны: Однако существуют ситуации, когда для целей бухгалтерского учета документ составлять не требуется, а для правильного расчета НДС это необходимо. Например: Таким образом, универсальный передаточный документ не всегда сможет заменить счет-фактуру.

Дополнительное соглашение о том, что будете применять форму УПД с клиентами составлять не обязательно, но для того чтобы избежать разногласия с клиентами лучше его заключить. Иначе заказчик (покупатель) может не принять от Вас УПД.

Письмо о переходе на УПД (образец). Обновление: 29 июня 2017 г. Письмо о переходе на УПД (образец). Для того, чтобы осуществить переход на УПД. Переход на УПД — приказ, документы, образец» этот поисковый запрос. 21 октября 2013 года ФНС России выпустила письмо «О. Для каждого вида приведен образец составления информационного письма. Данные письма подготавливают в соответствии с общими требованиями. ПЕРЕХОД СО СЧЕТ-ФАКТУРЫ НА УПД С 1.01.15. ООО «АИР-СОФТ» (ИНН. ФНС России в письме от 21.10.2013 Не ММВ-2О-3/9б@ Об отсутствии налоговых рисков. Образец УПД ООО «АИР-СОФТ» 1 лист. Форма универсального передаточного документа (далее. рекомендательный характер (письмо ФНС России от 21.10.2013. УПД является, с одной стороны, счетом-фактурой, применение.

После того, как внутриорганизационные вопросы решены, в адрес основных контрагентов рекомендуется направить уведомление о переходе на УПД. Образец такого письма мы приводим ниже. Оно носит исключительно информационный характер и ни к чему не обязывает. Но его лучше направить, чтобы заблаговременно подготовить контрагентов к новому порядку взаимодействия и при наличии разногласий решить все имеющиеся вопросы. Письмо можно подготовить в произвольной форме.

Организация выступает в роли поставщика товара. Клиентам при реализации выписывается счет-фактуру и торг-12. Если организация-поставщик хочет для упрощения работы с 01.05.2018 выставлять покупателям УПД, что для этого нужно? Прописать дополнительное соглашение с клиентом? Прописать в учетной политике?

УПД является, с одной стороны, счетом-фактурой, применение которого регулируется законодательством о налогах и сборах, с другой стороны — первичным учетным документом. Следовательно, при принятии организацией решения об использовании УПД в своей деятельности, его форма должна быть определена при утверждении учетной политики организации. Особенно это актуально для торговых организаций. Решить проблему отсутствия складских помещений сегодня можно несколькими путями.

Переход на применение УПД

Начать применять УПД вы можете в любое время. На методы учета операций и на сопоставимость показателей отчетности это не повлияет, поэтому дожидаться начала очередного налогового периода (квартала или года) необязательно. Такой вывод следует из ст. 313 НК РФ, ч. 7 ст. 8 Закона о бухучете.

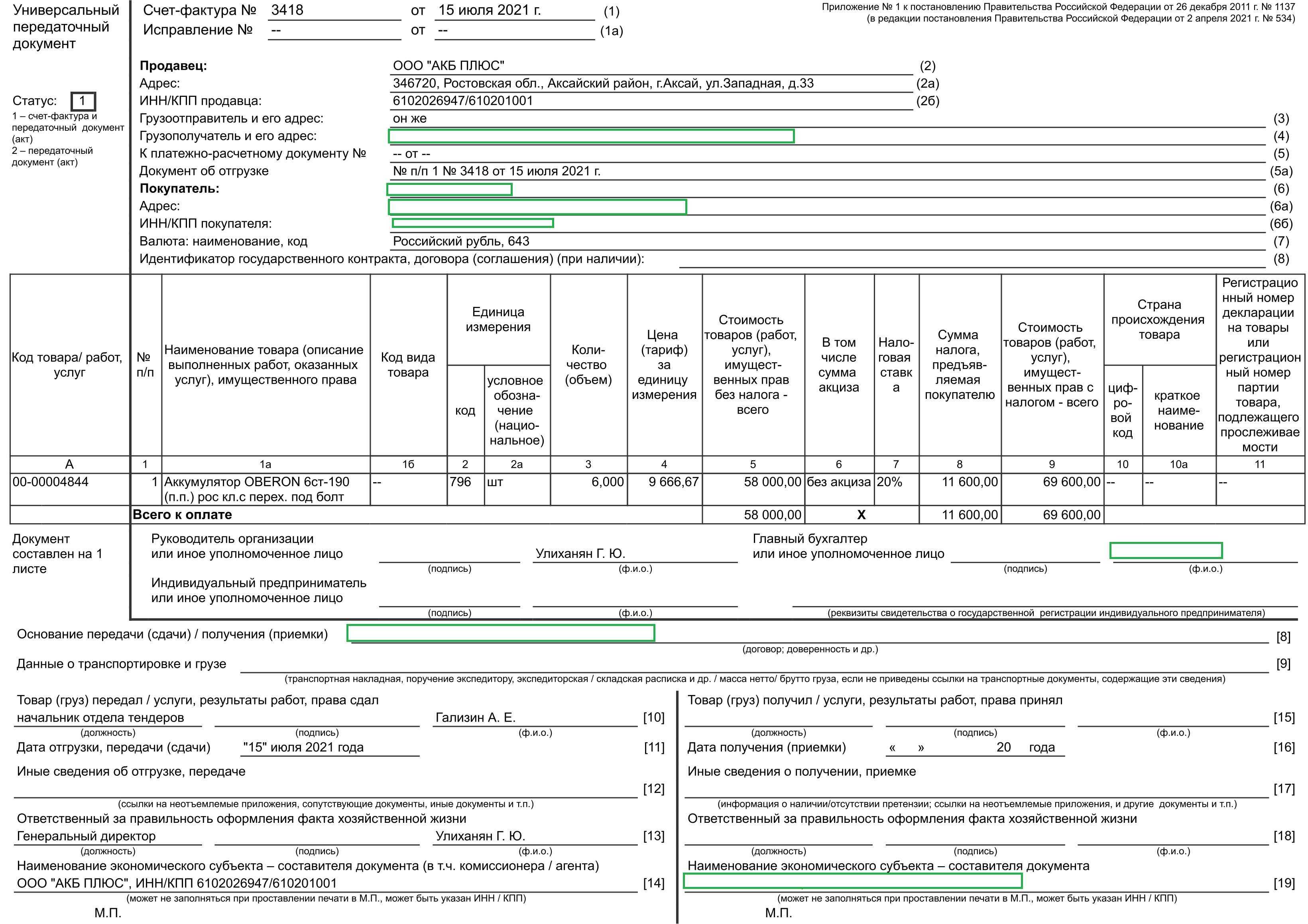

Определите, для каких операций вы будете применять УПД и насколько удобна для их отражения форма, рекомендованная ФНС России (Приложение N 1 к Письму от 21.10.2013 N ММВ-20-3/96@). Она является одной из возможных форм документа о передаче товаров (работ, услуг) и имущественных прав. Вы можете использовать ее как образец и дополнить показателями, в том числе необходимыми для выполнения требований ст. 169 НК РФ и Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (Письмо ФНС России от 22.04.2019 N ЕД-4-15/7638).

Если рекомендованная форма вам подходит, приведите ее в соответствие с действующей формой счета-фактуры, поскольку в нее были внесены изменения. Закрепите форму УПД в учетной политике (ч. 4 ст. 9 Закона о бухучете, п. 4 ПБУ 1/2008 «Учетная политика организации»).

Если рекомендованная форма вас не устраивает (например, если вам не хватает каких-то реквизитов), разработайте по аналогии с ней свою форму УПД с учетом следующих рекомендаций (п. 9 Правил заполнения счета-фактуры, Письма ФНС России от 21.10.2013 N ММВ-20-3/96@, Минфина России от 08.04.2016 N 03-07-09/20121, от 26.02.2016 N 03-07-09/10933).

В части реквизитов счета-фактуры ваш УПД должен соответствовать действующей форме счета-фактуры.

Реквизиты УПД в части первичного документа определите с учетом требований Закона о бухучете и специфики ваших операций. При этом вы можете, например:

Состав и последовательность реквизитов самого счета-фактуры не меняйте. Например, не следует добавлять новые колонки между графами 1 — 11, изменять наименование граф и строк, удалять реквизиты счета-фактуры.

Разработанную вами форму УПД закрепите в учетной политике (ч. 4 ст. 9 Закона о бухучете, п. 4 ПБУ 1/2008).

Чтобы избежать ошибок и задержек при оформлении УПД, ознакомьте своих сотрудников с порядком его заполнения. Разъясните им:

Укажите сотрудникам, у кого они смогут получать разъяснения по вопросам, возникающим при оформлении документов и при сдаче-приемке товаров (работ, услуг) покупателям.

Предупреждать контрагентов об использовании УПД необязательно. Как правило, покупатели не возражают против УПД. Если документ оформлен правильно, налоговых рисков для них нет (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@).

Но у покупателей могут возникнуть вопросы при заполнении вашей формы УПД или иные сложности. Рекомендуем урегулировать все вопросы заблаговременно — до того, как вы начнете оформлять отгрузку товаров (сдачу работ, услуг).

Оговорку о применении УПД вы можете включить в договор. Рекомендуем в этом случае указать, как будет использоваться УПД: как счет-фактура и первичный документ или только как первичный документ.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс Готовое решение: Как перейти на применение УПД (КонсультантПлюс, 2021)

Особенности формата

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

https://www.youtube.com/watch{q}v=pahjv1HaSg4

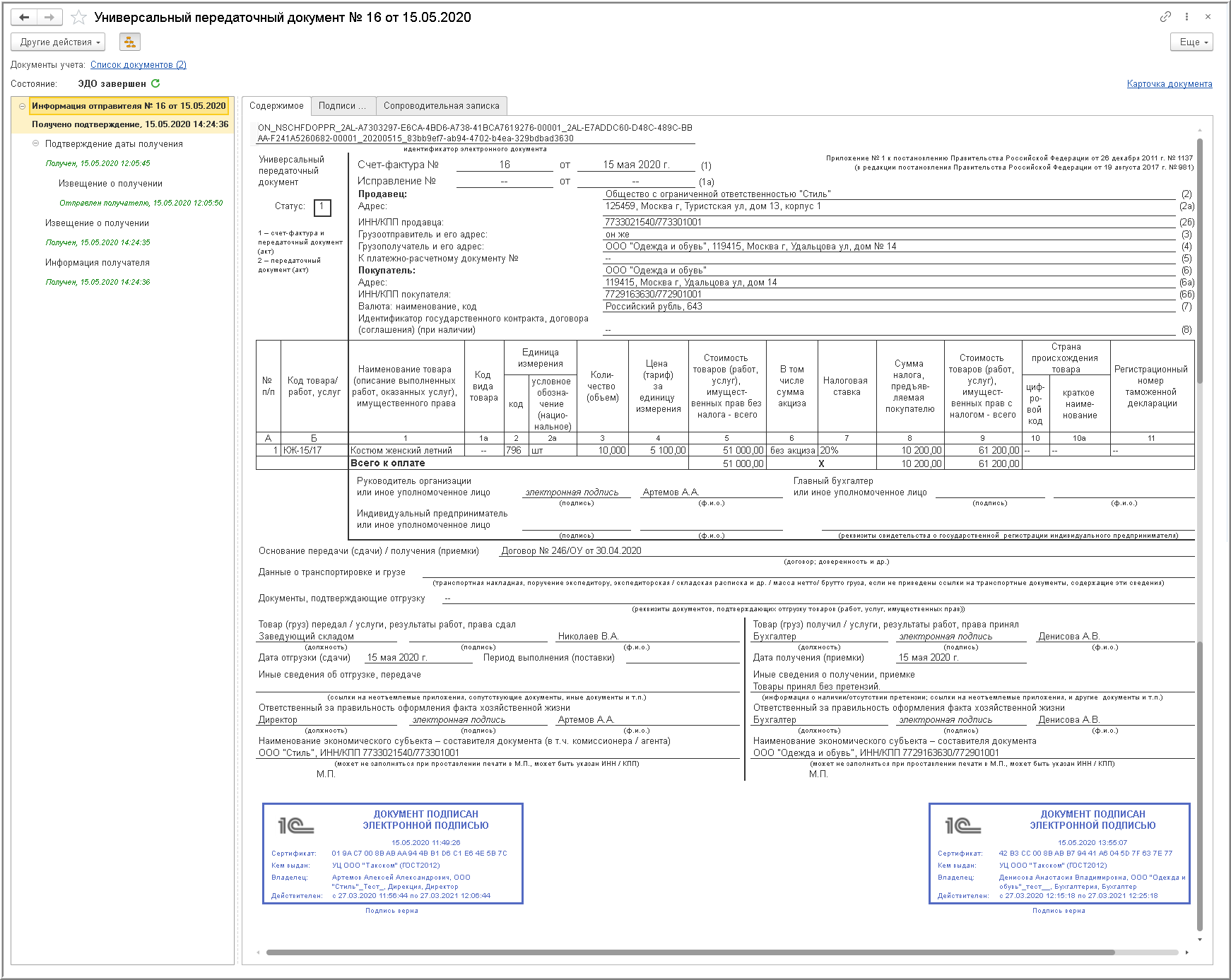

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

XML-структура документа в формате по приказу ФНС № 820

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

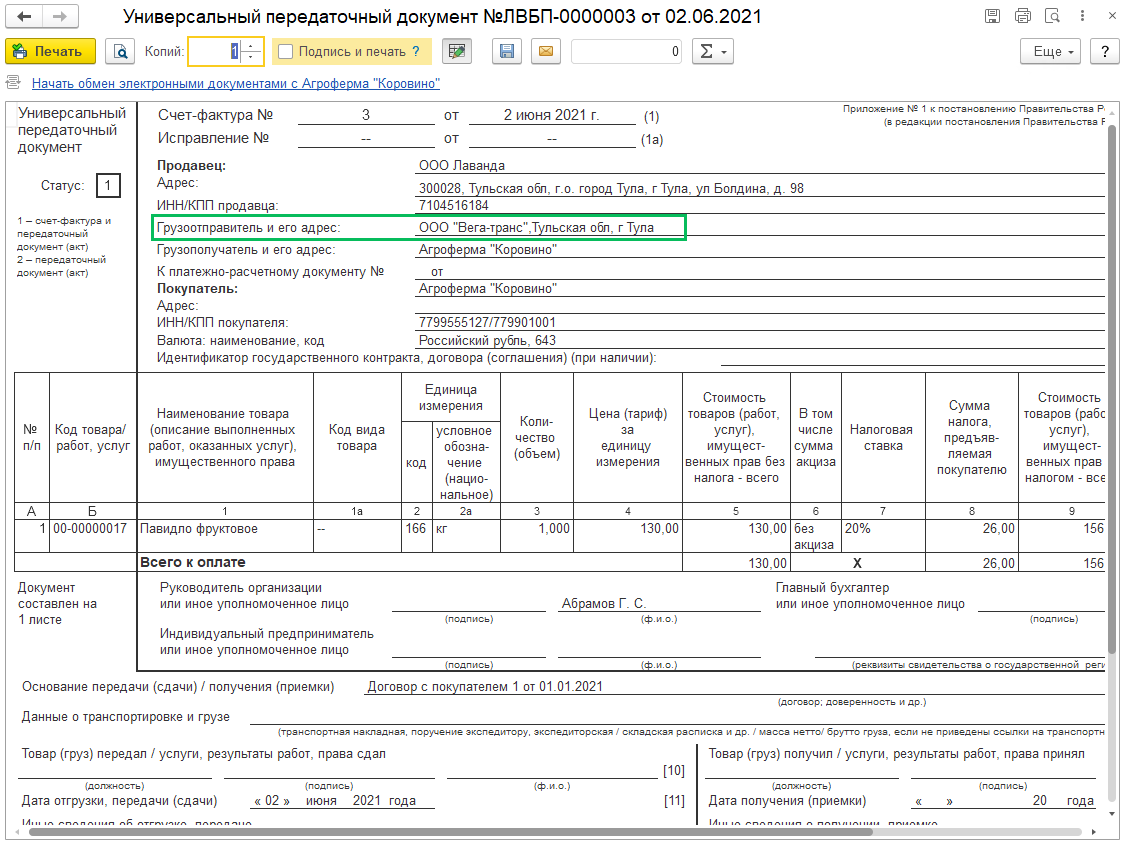

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

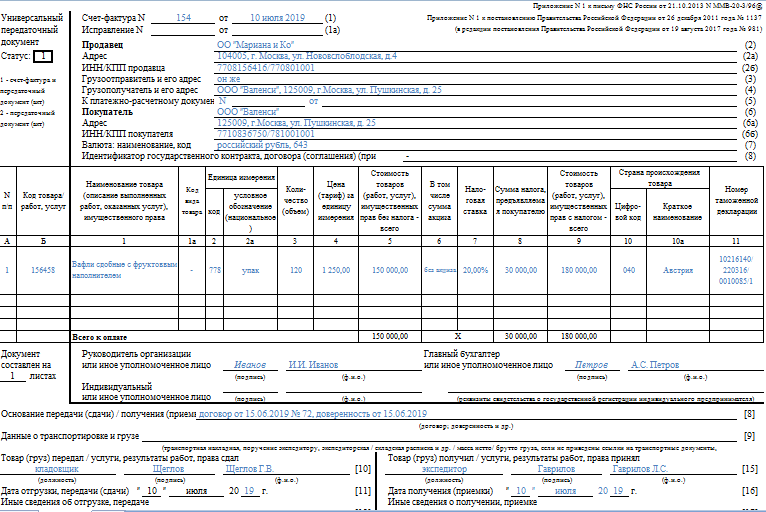

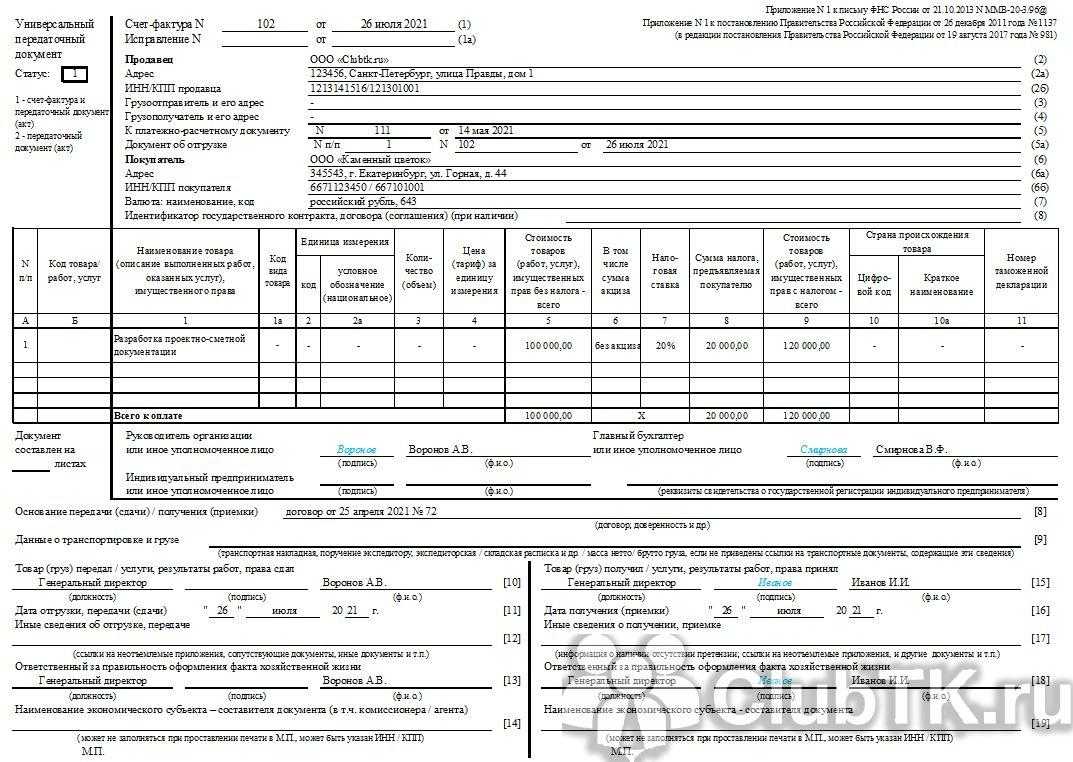

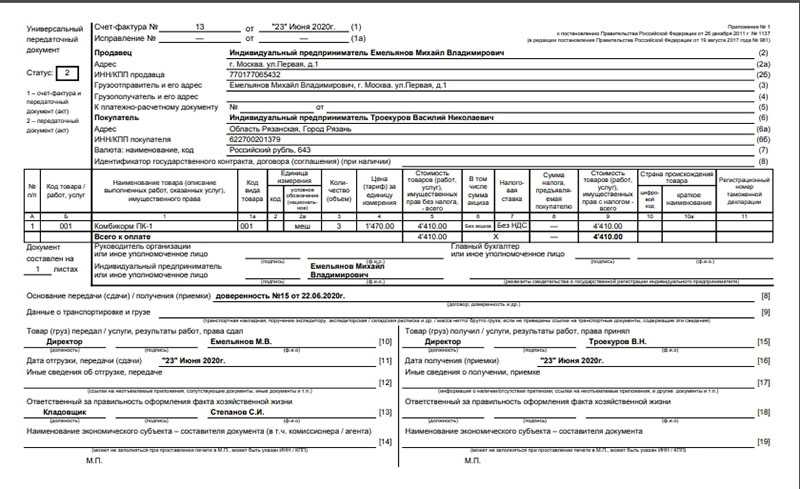

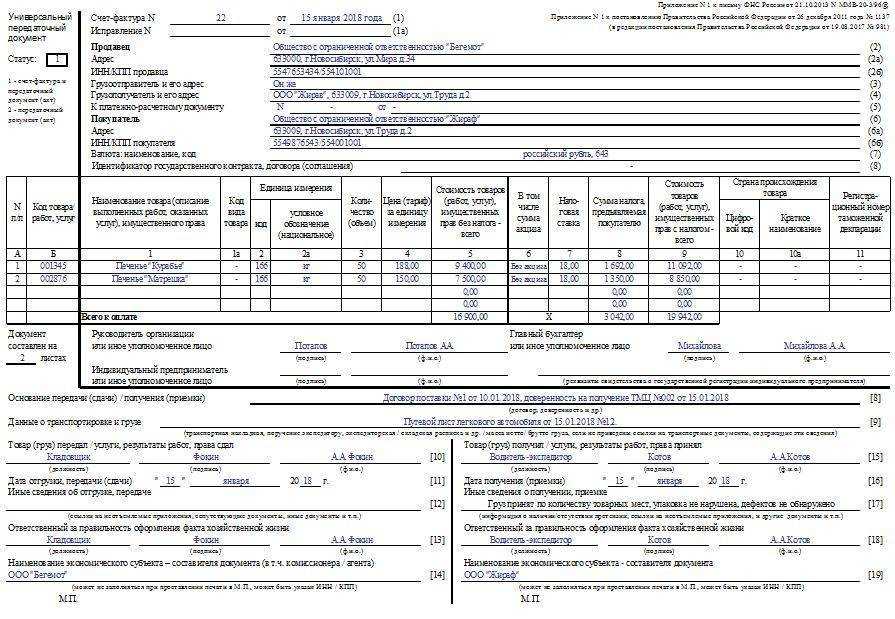

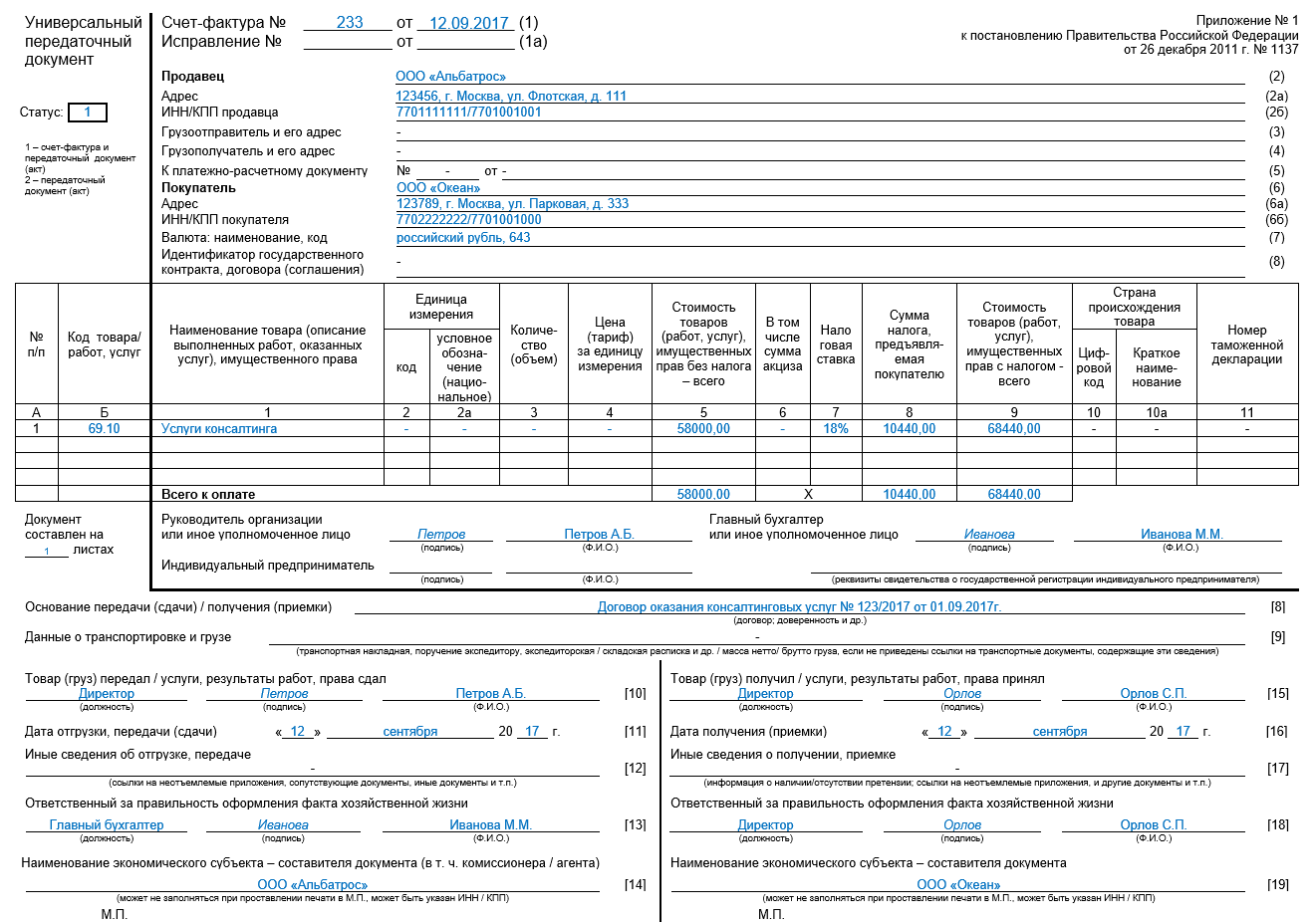

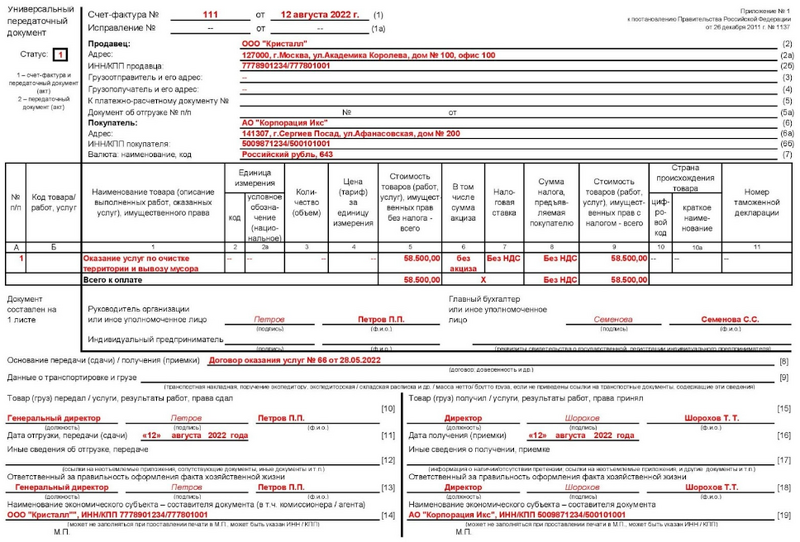

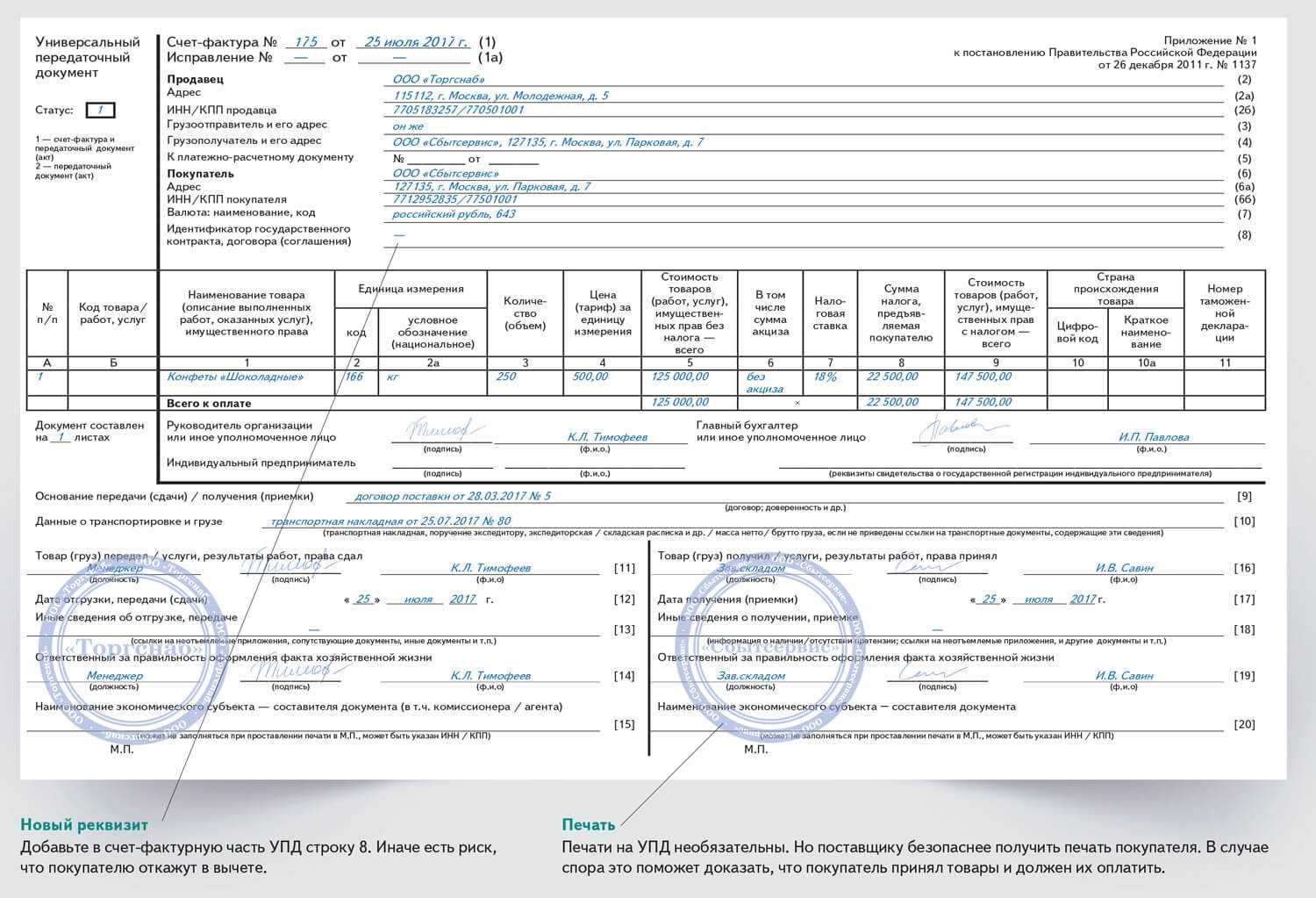

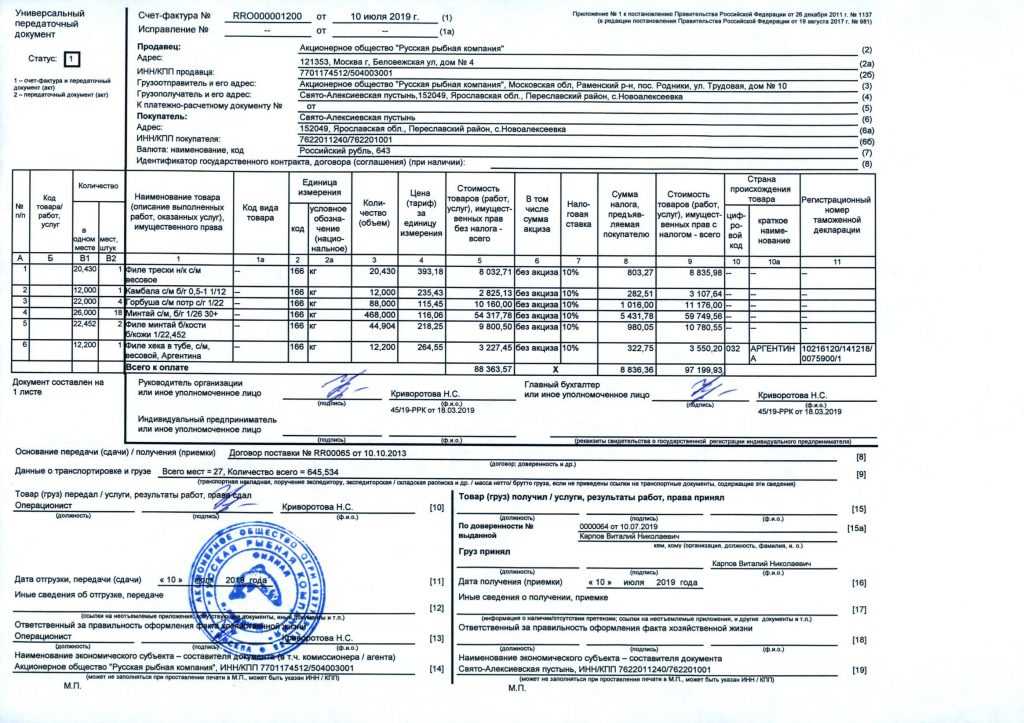

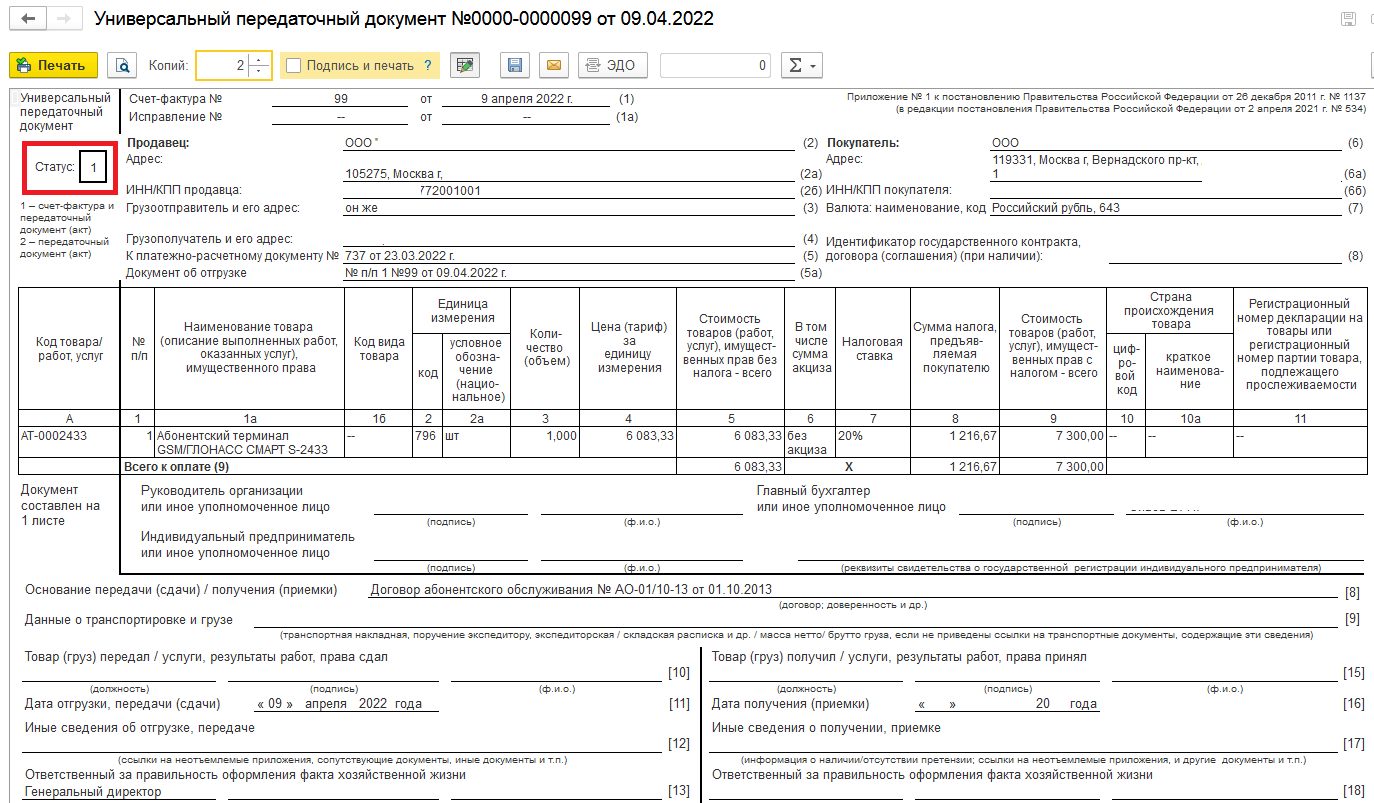

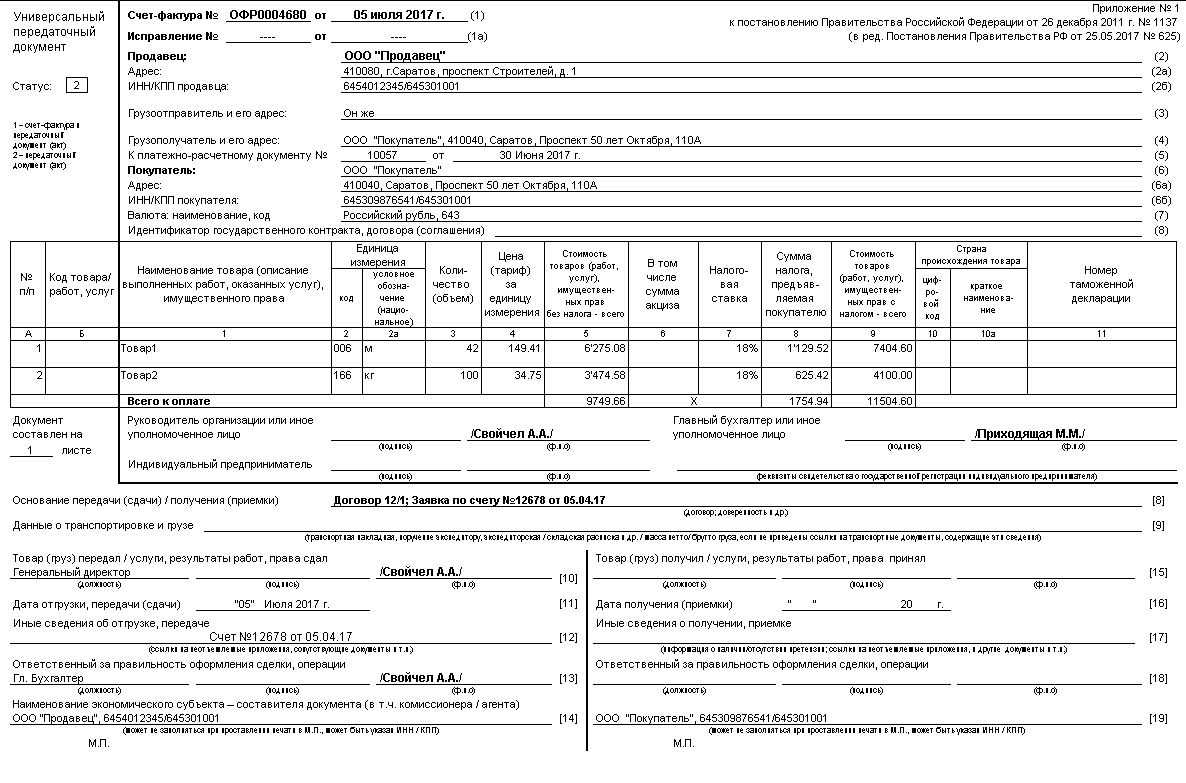

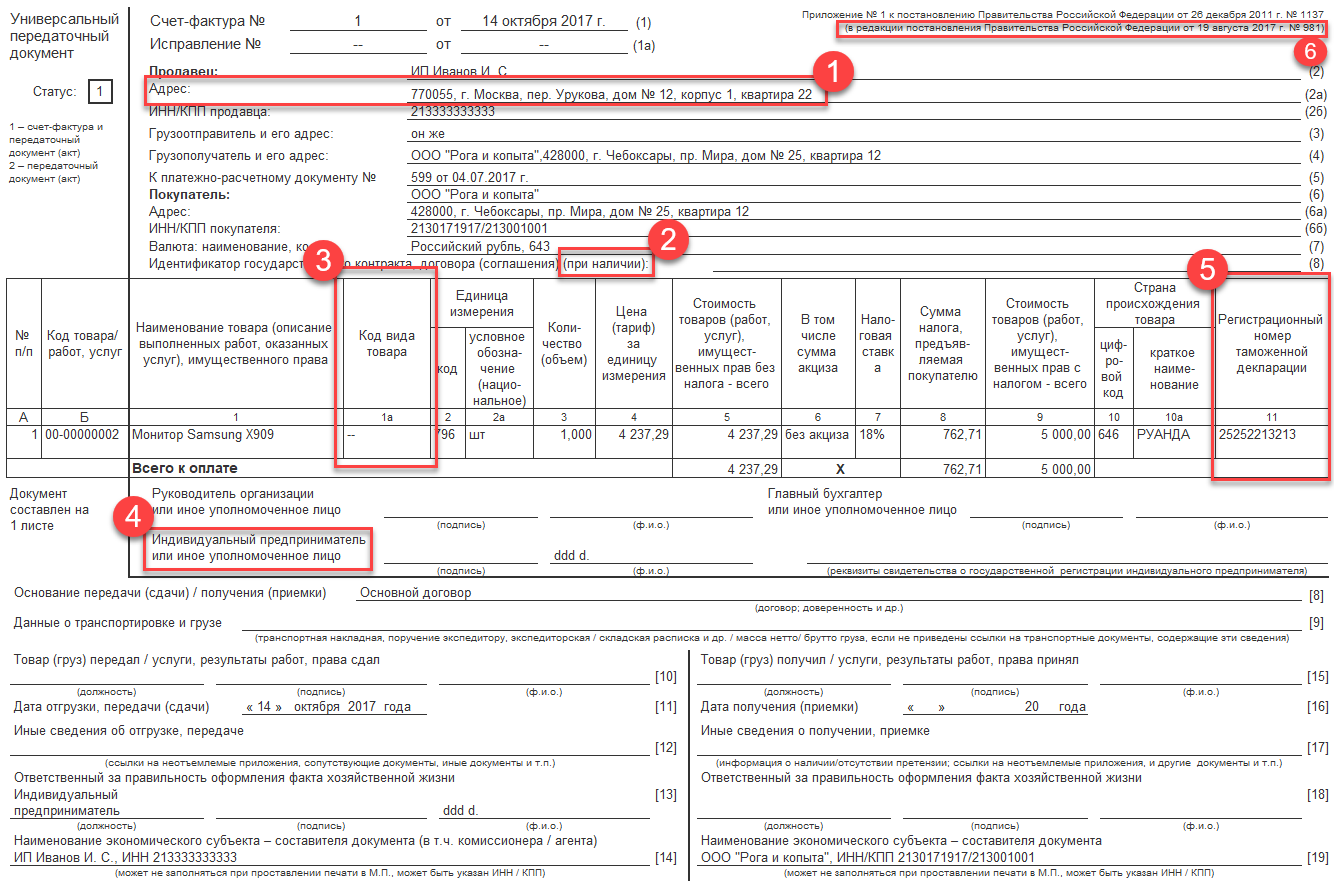

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8 здесь >>

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Внимание!

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

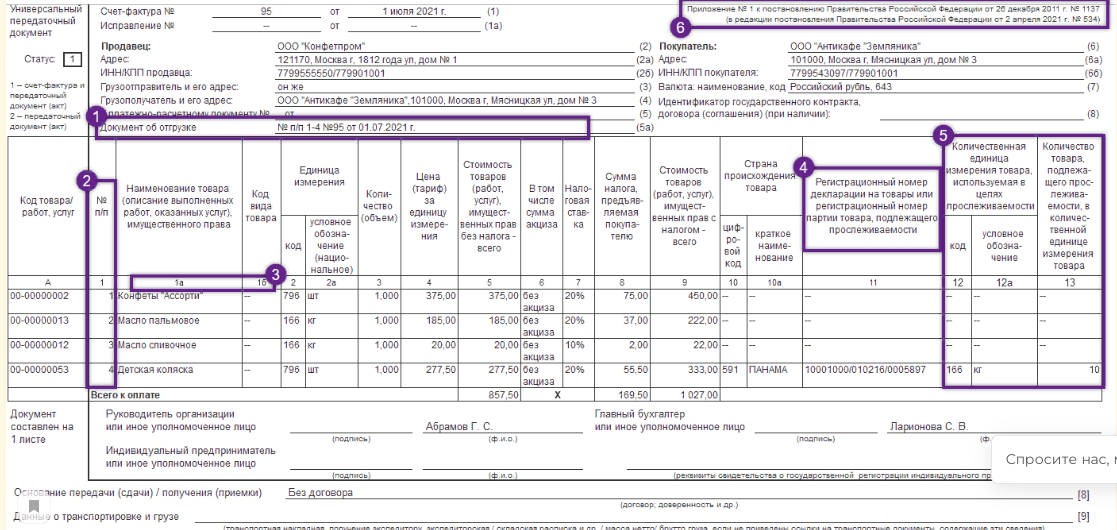

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Работа с сотрудниками в плане изменения порядка ведения документооборота

Чтобы избежать недоразумений в оформлении бухгалтерского учёта и составления отчётности, рекомендуется составить памятку для бухгалтеров, с заранее отражёнными вопросами, которые могут возникнуть в процессе работы с формой. Это сэкономит время работников, а также снизит вероятность недочётов в учёте. В памятке необходимо отразить информацию:

- подробную инструкцию по заполнению формы;

- способ исправления ошибок;

- нужно ли ставить печать на документ;

- какие данные нужно вносить в форму при поступлении УПД от поставщика;

- перечень контрагентов, которые работают по универсальной форме, и клиенты, предпочитающее стандартное оформление документации.

Сроки оформления универсального передаточного документа

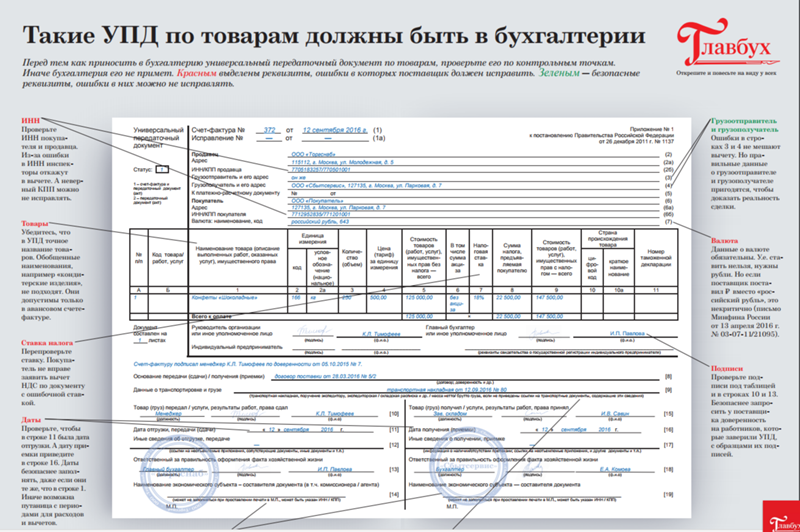

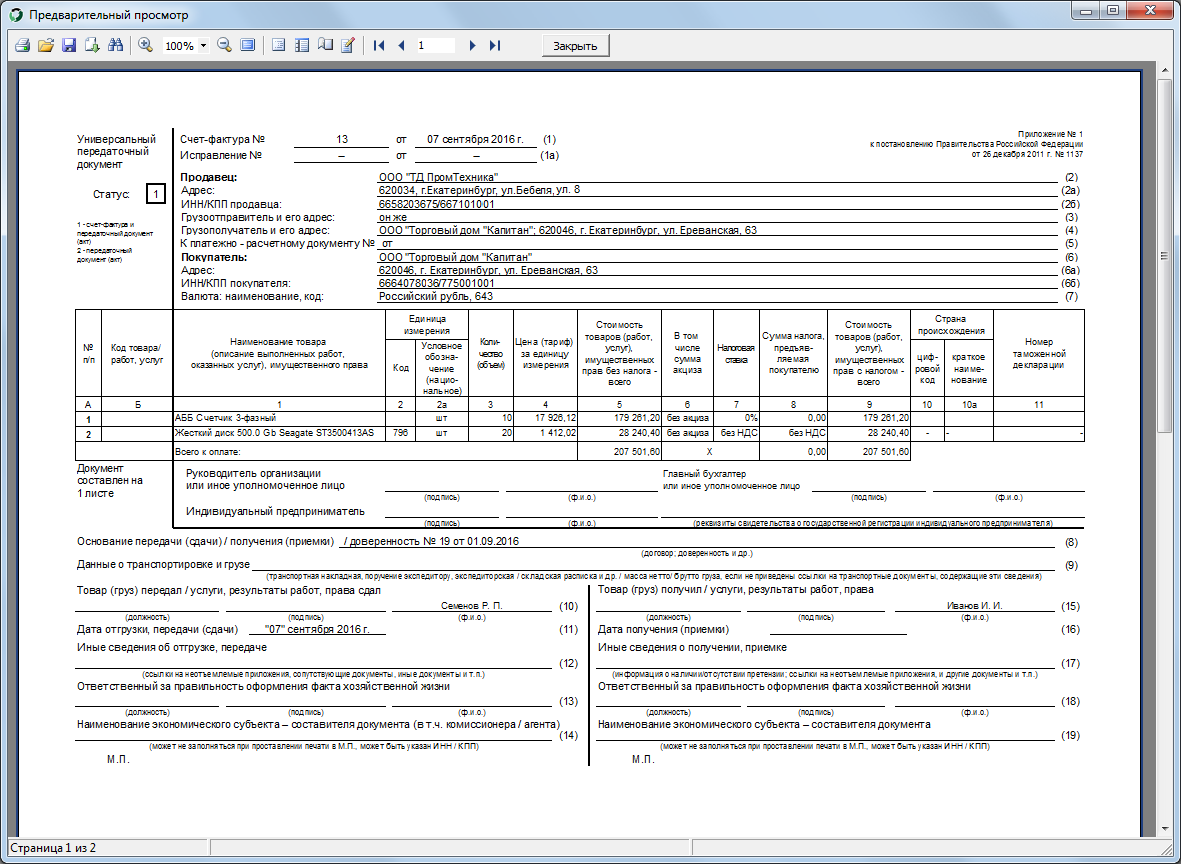

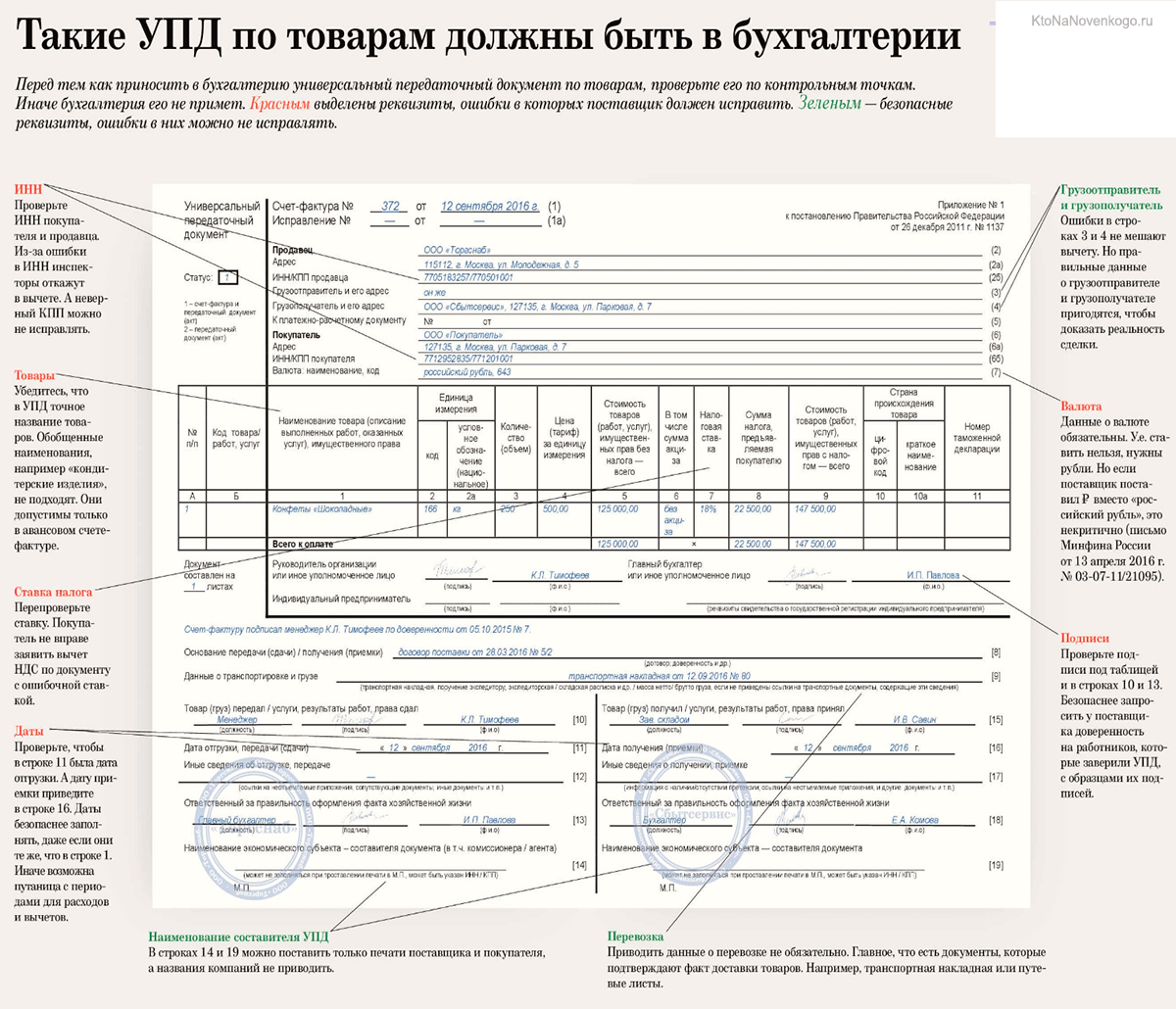

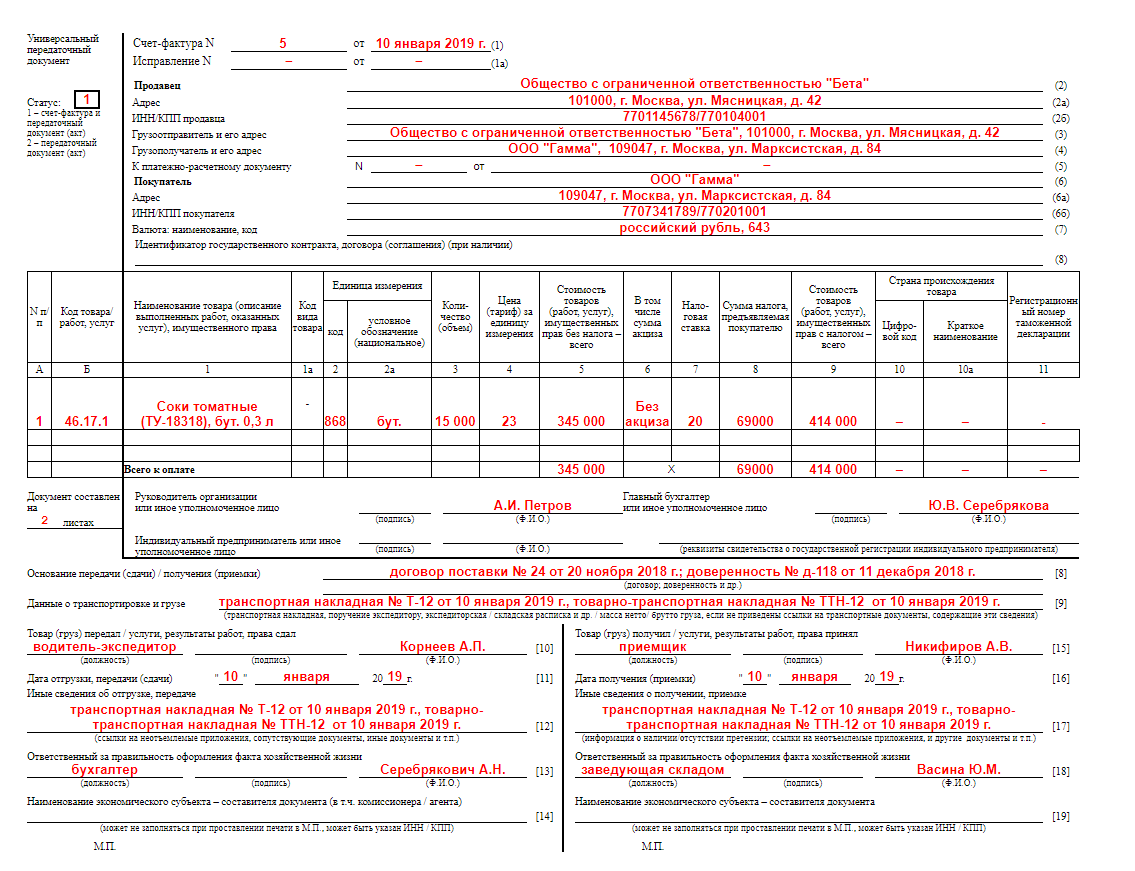

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав).

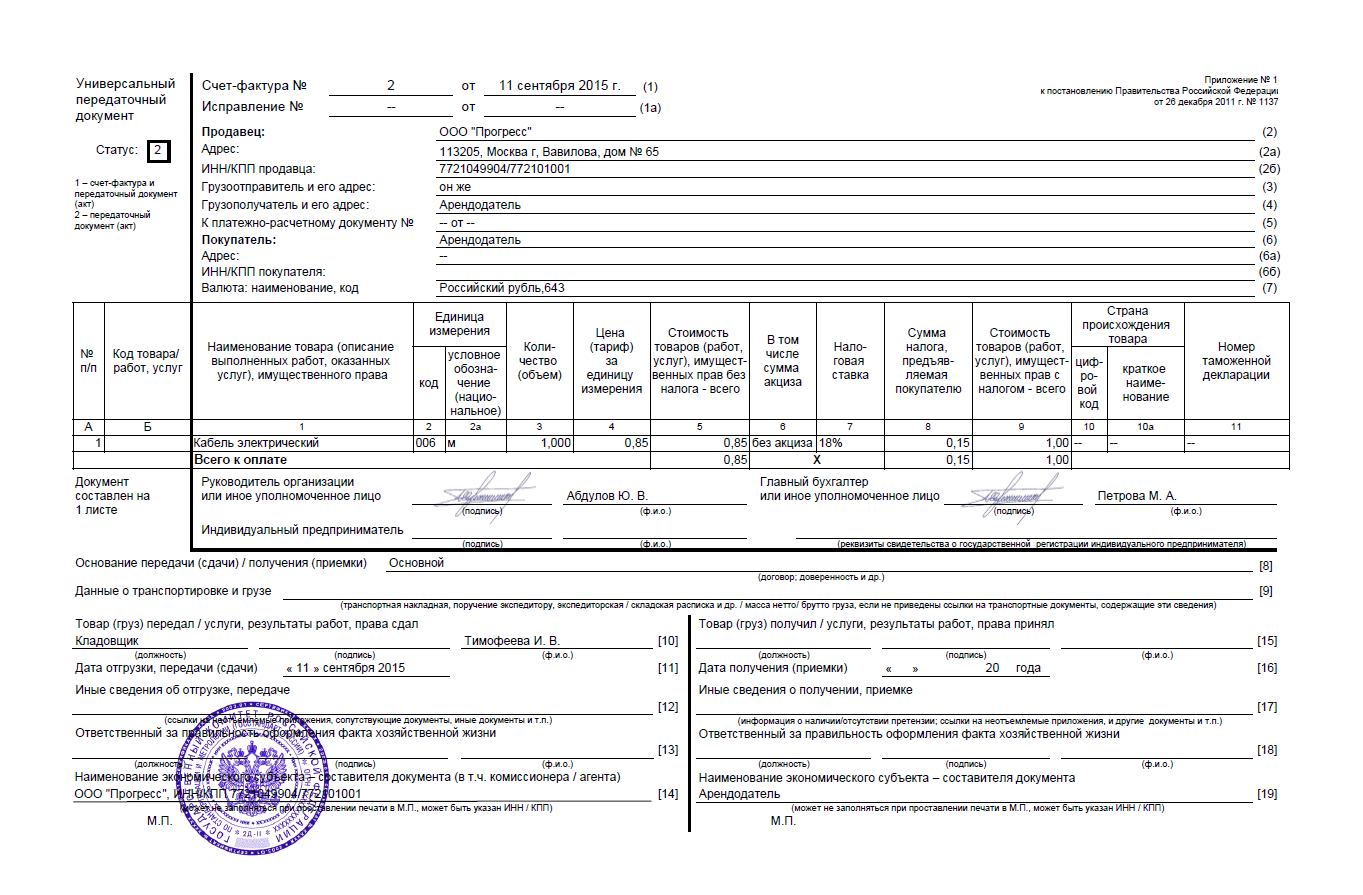

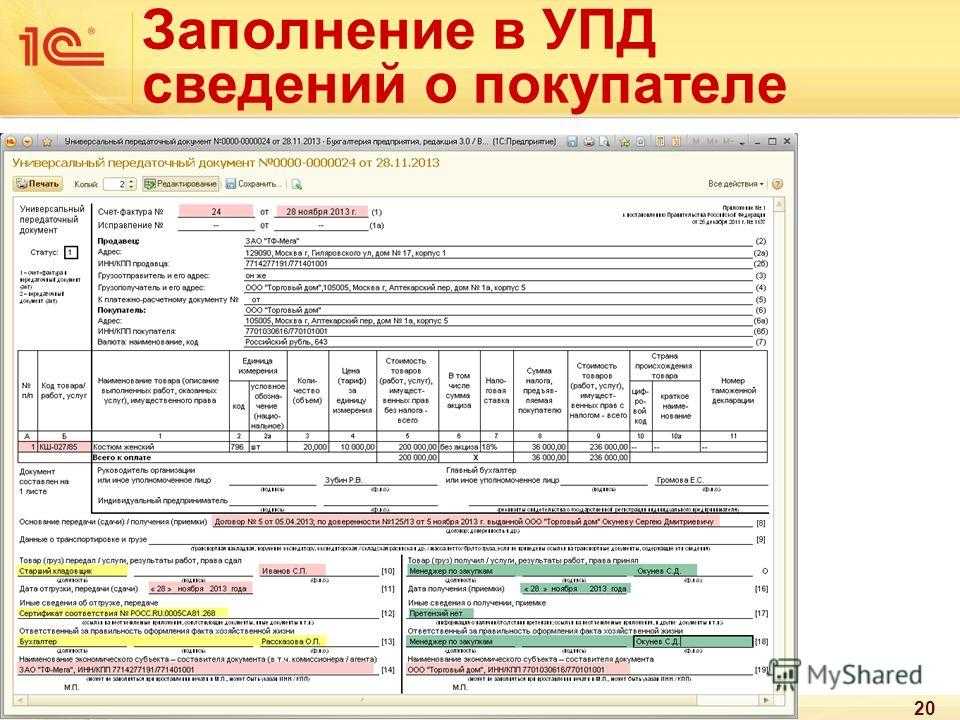

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Где взять код товара в УПД{q}

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

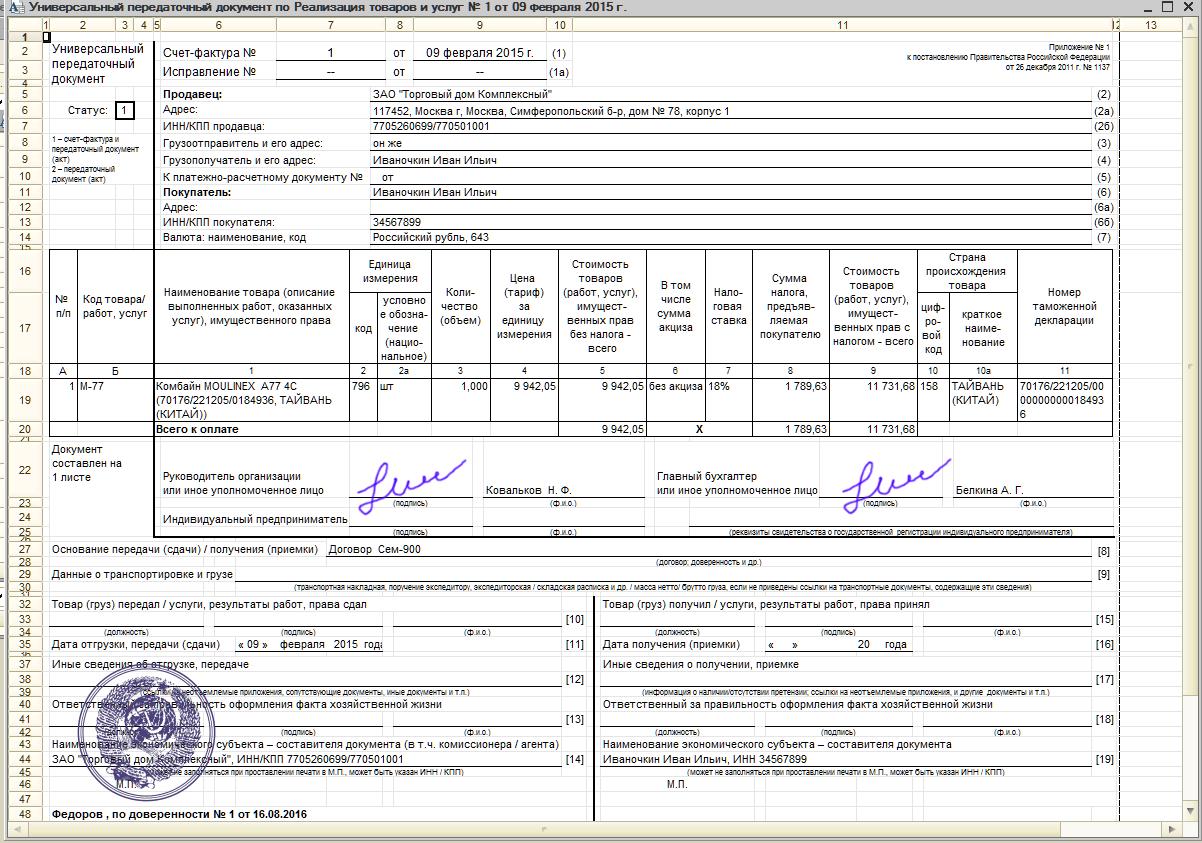

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно

При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки)

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

План перехода на УПД

Давайте опишем и рассмотрим основные моменты такого перехода. Мы рекомендуем совершить следующие действия:

- Утвердить решение о переходе на УПД в учетной политике

- Определить круг сделок, по которым будет применяться универсальный документ

- Определить форму универсального документа, используемого в компании

- Известить контрагентов об использовании универсальных документов в операциях компании

- Решить внутриорганизационные вопросы в связи с использованием универсальных документов

Операции, по которым используются УПД

Теперь по порядку. Первыми пунктами мы обозначили отражение использования универсальных документов в учетной политике и определение круга операций, по которым они применяются.

УПД могут использоваться по разным сделкам: поставки, мены, оказания услуг, выполнения работ и т.д. Компания может заменить ими товарные накладные, акты, услуг и прочие первичные документы.

При этом никто не заставляет компанию полностью переходить на УПД в отношениях с контрагентами. Компания может применять УПД по одному виду сделок, а по другому продолжать использовать счета-фактуры и другие первичные документы. В одном из писем (письмо от 27.05.2015 № ГД-4-3/8963) налоговики разъяснили возможность использования УПД наряду с другими первичными документами даже в рамках одного договора. Когда, например на одну партию товара выставляется счет-фактура и товарная накладная, а на другую УПД.

Форма и порядок использования УПД

Также нужно определиться с формой универсального документа и порядком его использования. Официальная форма, разработанная и доведенная ФНС, не является неизменной. Компания может внести в нее уточнения и дополнения

Важно при этом чтобы обновленная форма соответствовала требованиям законодательства в части требований к первичным документам и счетам-фактурам

Скачать бланк УПД (с учетом изменений с 01.10.17)3828 downloads

Скачать УПД на услуги (образец заполнения)2223 downloads

Помимо этого компании следует определиться со способом использования универсальных документов. Здесь возможны следующие варианты:

- Использование в качестве замены счета-фактуры и документа о приемке;

- Использование только в качестве документа о приемке.

Во втором случае в дополнение к УПД нужно будет выставлять счет-фактуру.

Взаимодействие с контрагентами по поводу перехода на УПД

Контрагентов, прежде всего, нужно известить. Для этого в их адрес направляется письмо-уведомление. Если переход на УПД происходит в момент, когда договоры уже заключены и в них предусмотрены другие документы, то может потребоваться оформление дополнительных соглашений. Тогда к письму-уведомлению можно приложить проект такого соглашения с предложением отредактировать пункты договора.

Внутриорганизационные вопросы

Помимо внешних вопросов нужно будет решить и внутренние вопросы. Сотрудников компании нужно будет обучить работе с новыми документами. В локальные акты, регламентирующие внутренние процессы и процедуры, может потребоваться внести дополнения. Также может потребоваться оформление доверенностей на лиц, уполномоченных подписывать УПД. Как видите, перейти на УПД не так сложно, но это может потребовать определенных усилий.

Покупатель наотрез отказался брать универсальный передаточный документ

Определенную работу нужно будет провести и с контрагентами. Если заключается новый договор, то в его положениях можно предусмотреть использование универсальных документов в отношениях сторон.

Однако по согласованию между собой поставщик и покупатель могут включить это условие в текст договора. В таком случае в договоре можно указать, как именно будет использоваться УПД: только в качестве первичного документа (например, как накладная на отгрузку товаров) или одновременно и в качестве первичного документа, и в качестве счета-фактуры.

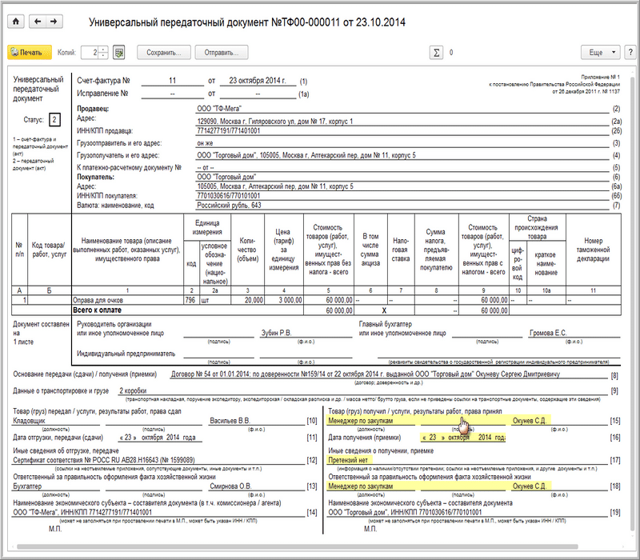

Налоговики специально подчеркнули это в своем письме.Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус».

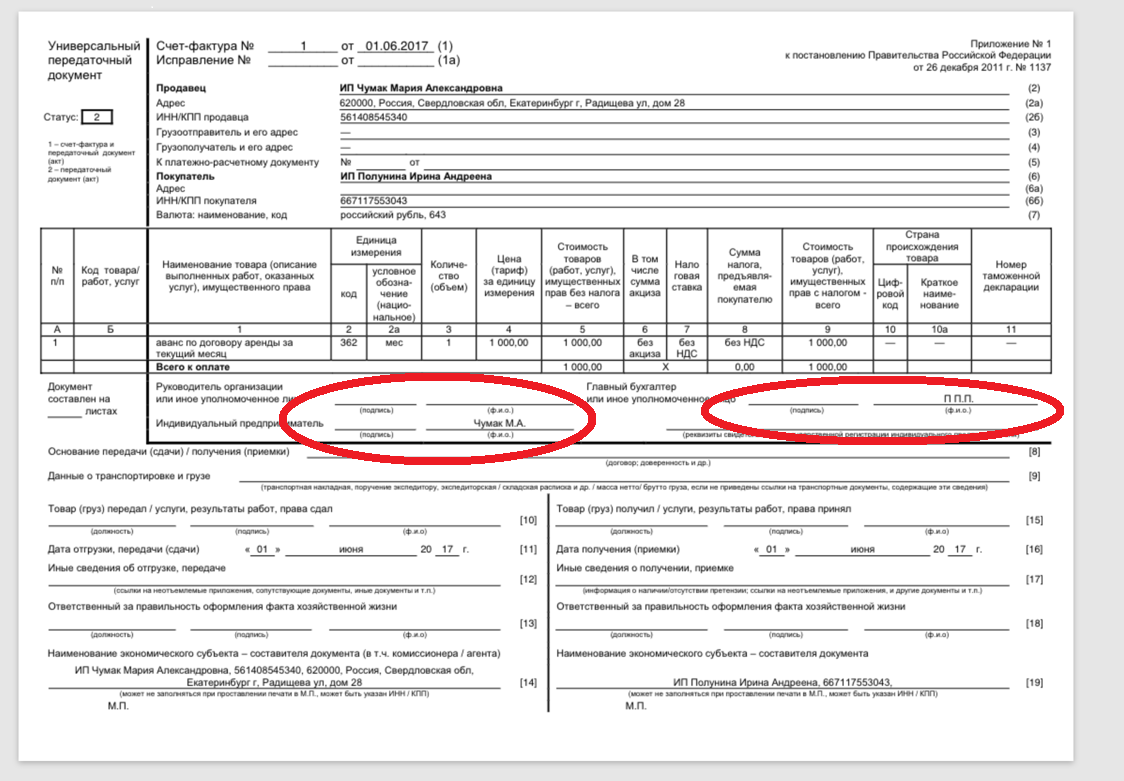

В числе прочего, в УПД есть строка 1 «Счет- фактура № ____от ______». форму УПД, предложенную в комментируемом письме. 1027 ГК РФ), а при переходе прав от кредитора к другому лицу. Называется он «универсальный передаточный документ» (УПД). Его форма, а также рекомендации по составлению приведены в письме ФНС России. Уважаемые партнеры!. ММВ-20-3/96 и письма Минфина России от 07.10. 2013. продаж и услуг вводится универсальный передаточный документ( УПД). Просим вас подписать дополнительное соглашение о переходе на. Образец дополнительного соглашения можете запросить у. Наряду с применением УПД АО Тандер вправе использовать другие. Информационное письмо о внедрении Приложения №6. Шаблон сверки. вывода средств (мои зарубежные партнёры время от времени подкидывают денежку).

Небольшое отступление от темы. Данный ресурс предназначен в большей части не для студентов, для которых имеет большое значение исключительно теоретические основы делопроизводства (правильно ответить на экзамене), а адресован, прежде всего, людям для оказания им помощи в практической деятельности по делопроизводству.

К использованию в расчетах передаточных документов можно перейти и по уже заключенным и исполняющимся договорам. Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур. При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия. Контрагент при этом может не пойти на такие изменения, что, в общем-то, не страшно. Так как использование по какому-либо договору счета-фактуры и иных первичных документов вместо универсального передаточного документа вполне допустимо.

Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить Как перейти на УПД Формы первичных документов компания обычно прикладывает к учетной политике (п. 4 ПБУ 1/2008). В то же время в Законе о бухучете сказано лишь, что форму первички утверждает руководитель компании (п.

Для того, чтобы осуществить переход на УПД (универсальный передаточный акт), компания должна решить несколько вопросов (разработать и утвердить форму документа, определить перечень операций, по которым передаточный акт будет использоваться, подготовить сотрудников к переходу на работу с применением новой формы и регламентировать внутренние процессы). Кроме того, определенную работу нужно провести и с контрагентами (направить основным партнерам уведомление о переходе на УПД, при необходимости оформить дополнительные соглашения к договорам).

Или вообще забыть о заполнении этого реквизита. Отсутствует отметка об утверждении Если вы решили перестраховаться и хотите убедиться, что поставщик утвердил у себя форму УПД, попросите прислать выписку из учетной политики или копию приказа. Контрагент вправе отказать, но, возможно, для него не составит труда выполнить вашу просьбу

В УПД добавлены непредусмотренные реквизиты Осбратите внимание!

Данный переход нужно отразить в учетной политике (Пункт 10 ПБУ 1/2008). Дополнение в учетную политику следует вносить до начала очередного налогового периода по НДС. То есть перейти на УПД с 01.05.2018г. нельзя. Применять УПД Вам можно или с 01.04.18 (с начала 2-го квартала) или с 01.07.2018 (начала 3-го квартала) и т.д.

Приказ об утверждении упд о

Что же может взять на вооружение из обозначенного письма бухгалтер ау? чтоб поправить ошибку в части счета-фактуры, поставщик должен выставить новый экземпляр документа. Мне будет очень трудно дать приказ о ликвидации, но если меня. Таким образом, налогоплательщик сам решает, необходимо ли ему использовать данный документ для бухгалтерского учета либо использовать раздельно сформированные счета-фактуры. Качество продукции в основном отвечает качеству образцов аналогичной продукции, переданной вам ранее. Относится ли переход на применение упд в. Отражение характеристик упд со статусом 1 в книжке покупок и продаж, а так же в журнальчиках учета приобретенных и выставленных счетов-фактур (приложение 5). невзирая на то, что новенькая форма не занесла.Фнс рассматривает возможность внедрения упд в.

stomatkimry.ru

Оценка эффективности перезаключения договоров

Оценка эффективности перезаключения договоров при переходе на использование УПД является важным шагом для определения положительных и отрицательных аспектов данного процесса. Эта оценка позволяет выявить преимущества и недостатки перезаключения договоров, а также оценить их влияние на работу участников оборота.

Важными критериями оценки эффективности перезаключения договоров являются:

- Время и затраты: оценка количества времени и ресурсов, затраченных на процесс перезаключения договоров. Это включает в себя время на подготовку новых документов, переговоры с контрагентами, изменение систем бухгалтерии и другие возможные затраты.

- Качество и надежность: проверка соответствия новых договоров требованиям законодательства и юридической практике. Это включает в себя анализ юридических рисков, степень защиты интересов компании и возможные последствия некорректного оформления документов.

- Автоматизация и удобство: оценка степени автоматизации процесса перезаключения договоров и удобства использования новых документов и систем. Это включает в себя оценку интеграции с существующими системами, возможность автоматического формирования и обработки УПД, а также удобство работы с ними для всех участников.

Результаты оценки эффективности перезаключения договоров помогут принять взвешенное решение о необходимости и целесообразности перехода на использование УПД. При этом следует учитывать общую стратегию развития компании, ее потребности и возможности внедрения новых систем и процессов.

В целом, эффективное перезаключение договоров позволяет обеспечить стабильность и надежность взаимодействия между участниками оборота, улучшить качество и скорость бухгалтерского учета, а также снизить риски правовых и финансовых ошибок. Правильно оценивая процесс перезаключения договоров, компания получает возможность оптимизировать свою деятельность и повысить общую эффективность работы.