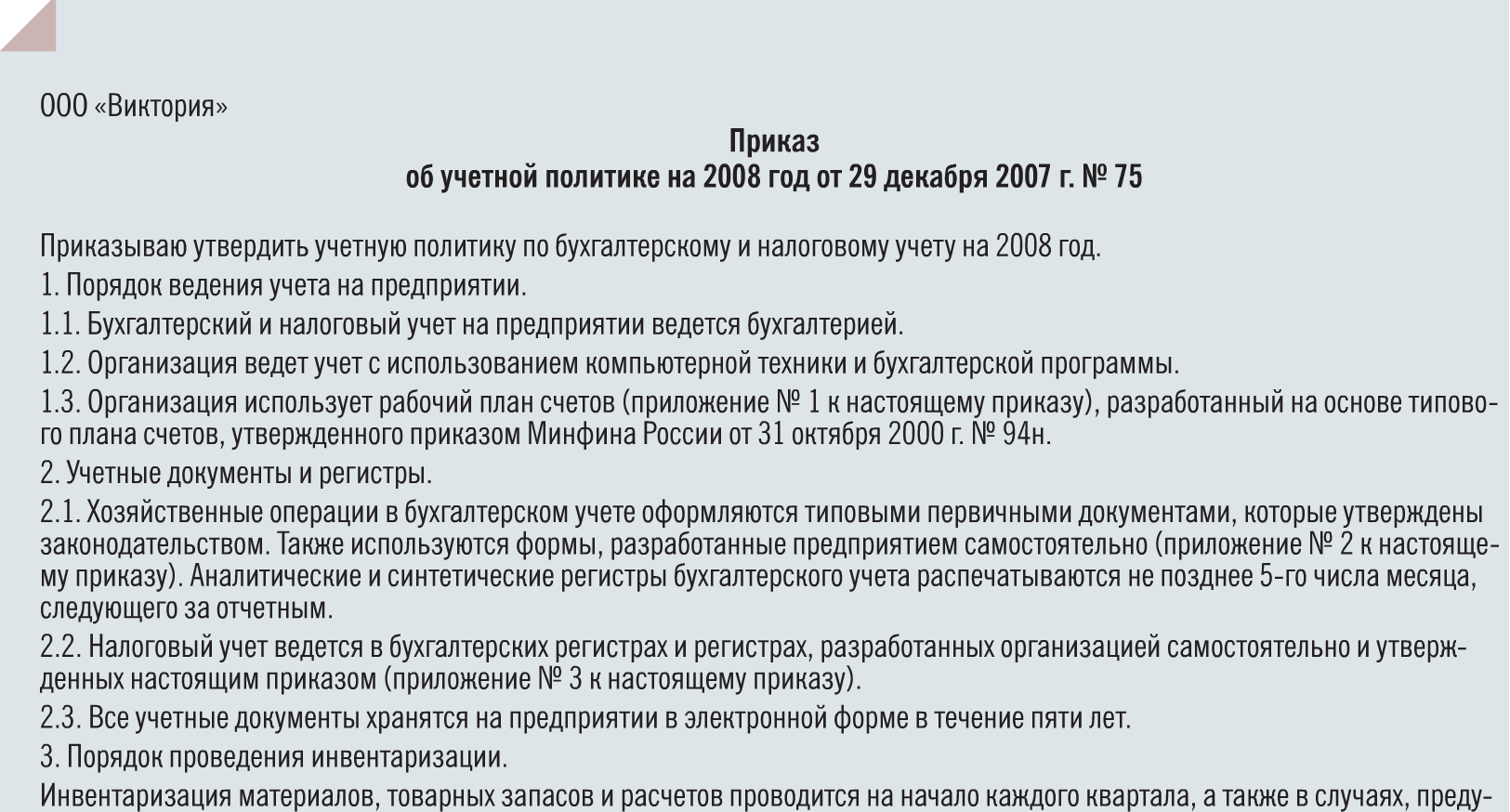

План счетов

С начала 2023 года вступает в силу новый стандарт о муниципальной казне, унифицированный Приказом Минфина № 84н. Но использовать его вправе только инстанции местного и регионального самоуправления, а также предприятия, уполномоченные распоряжаться владениями казны. Заменить последних может концедент.

Что же касается плана счетов, то планируя первичный бухучет на 2023 год, надо использовать старые показатели. Но с 1 января Минфин все-таки пополнит перечень, добавив счета:

- 303 14 ─ для подсчетов по ЕНП;

- 303 15 ─ для исчислений по единой страховой ставке.

Подробные нормы применения счетов еще не готовы. Поэтому использовать и регистрировать в программе их нужно после опубликования закона. Однако госорганы уведомили о правилах отражения уплаченных средств согласно отредактированным счетам:

- предприятие рассчитывает суммы налогов, отправляет в ФНС сообщение, РСВ, декларацию, а обязательства фиксирует на счетах 303 XX, заменив 303 -02, -07, -10 на 303 15;

- средства, зачисленные в бюджет, изначально регистрируют на счете 303 14;

- после зачета в счет определенных обязательств суммы переведут со счета 303 14 на иной из группы 303 XX.

Счета из группы 110 XX, 113 XX и других, используемых при учете биологических активов, также внедрят с 1 января 2023 года.

Основные принципы составления учетной политики в 2024 году

Принцип долгосрочной устойчивости предполагает, что организация должна выбирать такие методы учета и оценки, которые обеспечивают учетную политику, которая будет использоваться не менее пяти лет. Это позволяет установить стабильность и надежность в учетной политике организации.

- Один из важных принципов — это принцип начисления, который предполагает, что доходы и расходы должны учитываться в момент их возникновения, а не в момент получения или уплаты денежных средств.

- Еще одним важным принципом является естественный принцип разделения бизнеса и его собственников. Он предполагает, что организация должна отражать только те операции и события, которые относятся к ее деятельности, а не к деятельности ее собственников.

- Принцип прямого обособления заключается в том, что все активы и обязательства должны быть отражены в учетной политике организации по отдельности.

Кроме того, важно учитывать законодательные требования и налоговые нормы при составлении учетной политики в 2024 году. Также рекомендуется учесть особенности отрасли и размер организации для достижения максимальной эффективности учетной политики

| Принципы составления учетной политики в 2024 году: |

|---|

| Принцип долгосрочной устойчивости |

| Принцип начисления |

| Принцип разделения бизнеса и собственников |

| Принцип прямого обособления |

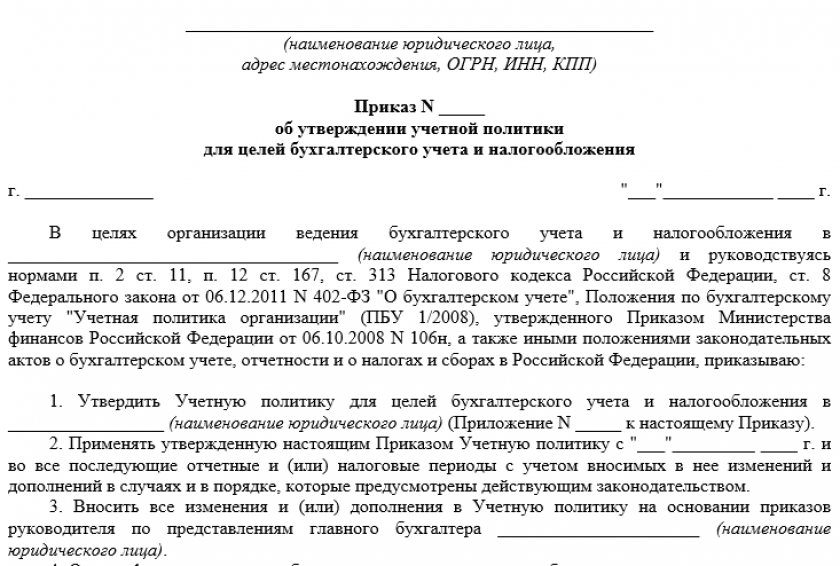

Как утвердить Учетную политику

Шаги по утверждению Учетной политики:

- Составление проекта Учетной политики.

- Обсуждение проекта с заинтересованными сторонами: руководством организации, бухгалтерами, налоговыми специалистами и другими заинтересованными лицами.

- Внесение необходимых правок и доработка проекта на основе предложений и замечаний.

- Подписание руководством организации утвержденного проекта Учетной политики.

- Распространение и ознакомление с Учетной политикой среди сотрудников организации.

Основные моменты, которые необходимо учесть:

- Учетная политика должна быть разработана с учетом требований законодательства и нормативных актов, регулирующих учет и отчетность.

- Учетная политика должна быть всесторонне обоснована и отражать особенности деятельности и организации.

- Процесс утверждения Учетной политики должен быть задокументирован и соответствовать внутренним процедурам контроля и управления.

- В случае изменения законодательства или внутренних положений организации, Учетная политика должна быть пересмотрена и дополнена в соответствии с новыми требованиями.

Пример оформления проекта Учетной политики:

| Раздел | |

| 1. Общие положения | Введение, цели, задачи Учетной политики. |

| 2. Порядок ведения бухгалтерского учета | Описание основных принципов и методов, применяемых в организации. |

| 3. Порядок ведения налогового учета | Описание особенностей налогового учета в организации. |

| 4. Порядок формирования и представления отчетности | Описание требований к составлению и представлению отчетности. |

| 5. Процедуры контроля и управления | Описание внутренних процедур контроля и управления в организации. |

Цитата: «Утверждение Учетной политики является важным этапом в деятельности организации. Весь персонал должен быть ознакомлен с ее положениями, чтобы обеспечить правильное ведение учета и соблюдение требований законодательства».

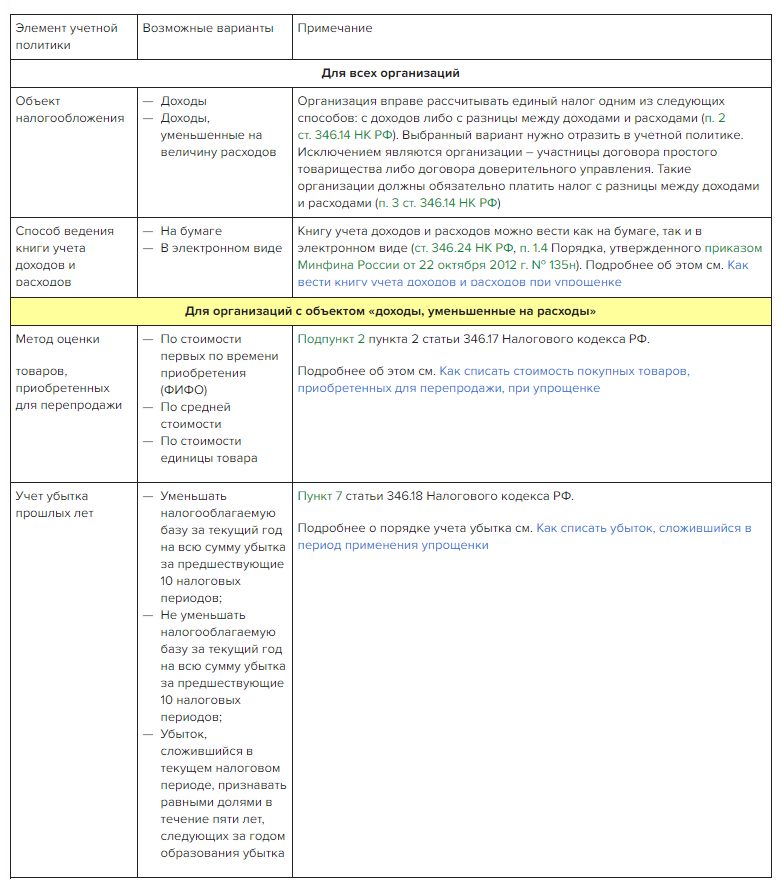

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Учетная политика компаний, располагающих собственными филиалами

Учетная политика образца 2024 года стала предполагать норму, по которой наличие обособленных подразделений, должна иметь способы организации учета, а также их деятельности. Наличие отдельного баланса значения не имеет.

Учет производится головной компанией или филиалом. Допускается смешанный вариант. На бухучете базируется налоговый.

Учетная политика при отчетности консолидированного типа

Готовится такая отчетность по группе организаций как единая. Такие структуры обязаны использовать одинаковые способы ведения бухучета. Общественно значимые структуры формируют в BYN.

Общие моменты

Отчетность предоставляется до 31 марта. Такое же требование и к положению об учетной политике на текущий налоговый период. В Сети немало шаблонов, да и наши эксперты с удовольствием поделятся по запросу.

Обратите внимание, что рассматриваемый ЛПА не надо каждый год создавать и утверждать. Достаточно просто изменять содержание при необходимости

Что же такое учетная политика в 2024 году? Это система способов организации и ведения бухучета в конкретной организации. Обычно этим занимается главбух, но в массе случаев уместна и фигура директора.

Если разговор о главном бухгалтере, то далеко не каждый человек способен занимать эту должность. Присутствует ряд требований:

· высшее или среднее образование соответствующего профиля;

· стаж от 3 лет.

Мало того, в некоторых обстоятельствах уместны и другие требования (например, отсутствие судимости).

Кстати, вопросы, касающиеся бухучета, нельзя рассматривать как право руководителя. Это обязанность, предусмотренная законом РБ. Нужно организовать, обеспечить исполнение работниками и добиться приемлемых условий для хранения документации.

Важно понять, что главный бухгалтер – это реально серьезная персона на предприятии. Если не согласен с директором, то исполнять может только при наличии письменного указания

Такой ход позволяет снять с себя ответственность при неблагоприятном течении событий.

Нормы, переходящие с 2024 года (по пунктам)

В следующем году 2024 вступают в силу некоторые изменения в учетной политике для торговых организаций. Рассмотрим их ниже:

1. Изменение порядка оценки запасов товаров

Одним из основных изменений является изменение порядка оценки запасов товаров у торговых организаций. Согласно новым нормам, оценка запасов товаров будет осуществляться по средней стоимости последних закупок.

3. Новые требования к формированию резервов под сомнительные долги

Третьим важным изменением будет введение новых требований к формированию резервов под сомнительные долги. Теперь торговым организациям будет необходимо учитывать все актуальные данные и при необходимости формировать резервы в размере, достаточном для покрытия потенциальных убытков.

4. Уточнение порядка учета расходов на рекламу

Четвертым изменением станет уточнение порядка учета расходов на рекламу. Согласно новым нормам, расходы на рекламу будут учитываться как составляющая часть себестоимости товаров или услуг, если реклама направлена на их продвижение.

5. Изменение порядка амортизации нематериальных активов

Пятым важным изменением будет изменение порядка амортизации нематериальных активов. Согласно новым нормам, амортизация нематериальных активов будет производиться исходя из их срока службы, который будет определяться на основе фактического использования активов.

6. Внедрение новых требований к финансовой отчетности

Шестым изменением станет внедрение новых требований к финансовой отчетности. Согласно им, торговые организации будут обязаны включать в свою отчетность подробную информацию о доходах, расходах и финансовых результатах по отдельным категориям товаров или услуг.

7. Уточнение правил учета налога на добавленную стоимость (НДС)

Седьмым и последним изменением в учетной политике для торговых организаций станет уточнение правил учета НДС. Согласно новым нормам, торговые организации будут обязаны учитывать НДС в соответствии с действующим законодательством и нормативными актами.

Положения, не вошедшие в готовый документ

1. Учет и амортизация нематериальных активов

В учетной политике не было произведена детальная расшифровка нематериальных активов и методов их амортизации. Предлагается включить следующие положения:

- Определение нематериальных активов с указанием конкретных категорий, например, права на программное обеспечение, патенты, товарные знаки и прочее.

- Учет и амортизация каждой категории нематериальных активов в соответствии с применимыми нормативными актами и внутренними правилами организации.

- Указание на методы амортизации, применяемые для каждой категории нематериальных активов, например, линейный, ускоренный, или другие методы.

2. Учет финансовых вложений в дочерние и ассоциированные предприятия

- Описать порядок формирования и учета финансовых вложений в дочерние и ассоциированные предприятия.

- Указать методы определения стоимости таких вложений, с учетом возможности возникновения убытков и риска их дефолта.

- Раскрыть подробности по учету долей в капитале дочерних и ассоциированных предприятий, включая учет доходов и расходов от таких инвестиций.

3. Оценка и учет запасов

Учет запасов в готовом документе не обладает подробной информацией о методах оценки и учета запасов

Важно учесть следующие моменты:

- Определить методику оценки стоимости запасов, такую как FIFO (первым поступил — первым обслужен), LIFO (последним поступил — первым обслужен) или взвешенные средние затраты.

- Указать, какие затраты будут учтены при определении стоимости запасов, например, себестоимость товаров, транспортные расходы, таможенные пошлины и другие издержки, связанные с приобретением и хранением товаров.

- Описать порядок учета технологического отхода и учет уценки запасов при их устаревании или порче.

| Положение | |

|---|---|

| 1 | Учет и амортизация нематериальных активов |

| 2 | Учет финансовых вложений в дочерние и ассоциированные предприятия |

| 3 | Оценка и учет запасов |

Когда и как вносить изменения в учётную политику

2. Изменения в организации. Если в торговой организации произошли изменения в структуре, виде деятельности, финансовых показателях и других ключевых аспектах, необходимо внести соответствующие изменения в учетную политику.

Процедура внесения изменений в учетную политику:

- Анализ. Проведите детальный анализ текущей учетной политики и определите те ее аспекты, которые требуют изменений.

- Согласование. Обсудите предлагаемые изменения с финансовым отделом, руководством и другими заинтересованными сторонами организации.

- Разработка изменений. Разработайте новую редакцию учетной политики, внесите все необходимые изменения и обновите соответствующие разделы.

- Утверждение. Представьте новую редакцию учетной политики на утверждение руководству организации. Убедитесь, что все заинтересованные стороны ознакомились с изменениями.

- Внедрение. После утверждения учетной политики внесите изменения в практику бухгалтерского учета организации.

Важно помнить:

- Внесение изменений в учетную политику должно быть документально оформлено и сопровождаться соответствующими пояснительными записками.

- В случае существенных изменений в учетной политике необходимо провести ретроспективную корректировку бухгалтерского учета для обеспечения сопоставимости показателей.

- Изменения в учетной политике должны быть прозрачными для аудиторов, налоговых органов и других заинтересованных сторон.

Ответы на распространенные вопросы

2.Вопрос №2:

Что отражается в учетной политике по налоговому учету?

Ответ:

Для ведения учета на предприятии не достаточно учетной политике по бухгалтерскому учету, так же нужно утвердить ее для налогового учета. Налоговый учет ведется бухгалтером для правильного определения налоговой базы и исчисления суммы налога на прибыль и НДС. Российское законодательство настолько многогранно и запутано, что лучше утвердить в своей политике более точные пункты по начислению налогов, а именно имущественного, земельного, транспортного и других, используемых вашим предприятием. Как правило ее разрабатывают организации, применяющие общую систему налогообложения, поскольку для них это более актуально в сфере применения налога на добавленную стоимость.

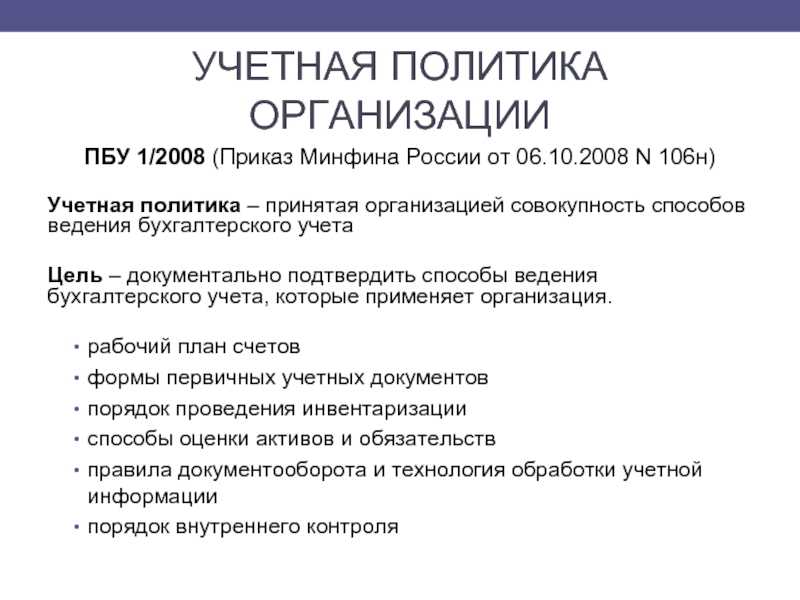

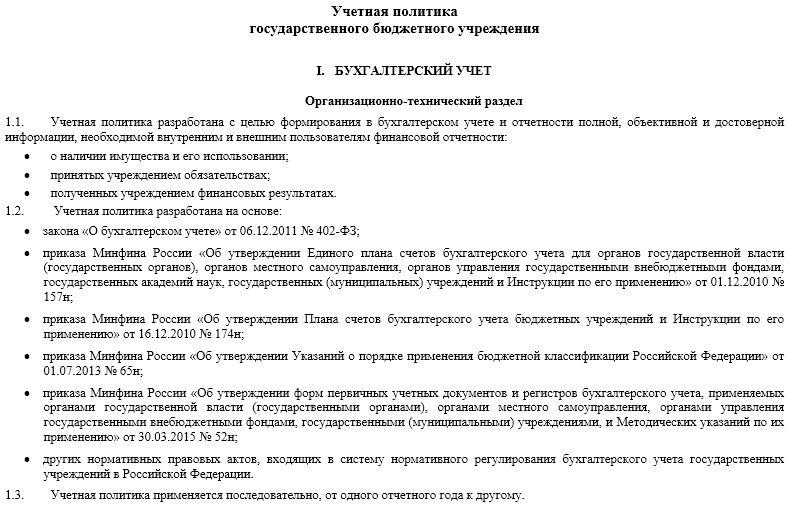

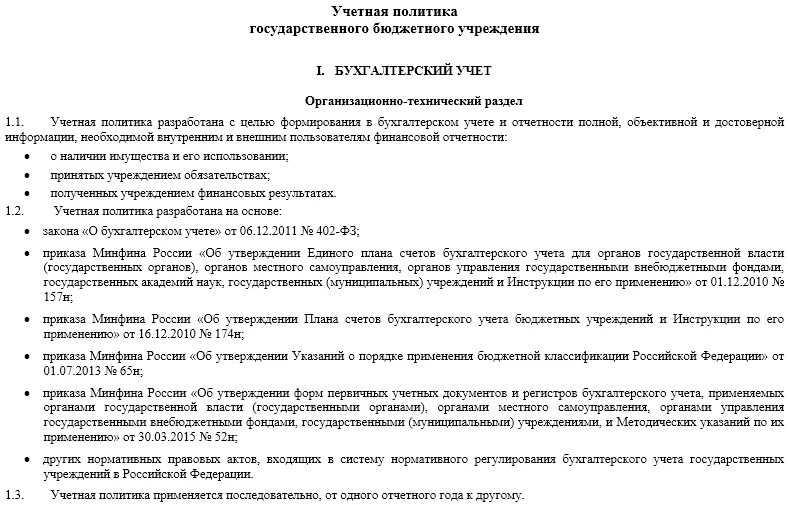

Состав учетной политики организации

Учетная политика согласно пункта 4 ПБУ 1/2008 должна включать в себя:

- рабочий план счетов;

- формы первичных документов;

- регистры бухучета;

- формы документов для внутренней бухгалтерской отчетности (если организация планирует ее составлять);

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- порядок документооборота, технологию обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие элементы и принципы, влияющие на организацию бухучета.

В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил

Важно!

Вопрос-ответ:

Какие изменения ожидаются в учетной политике в целях налогообложения в 2024 году?

В 2024 году ожидаются некоторые изменения в учетной политике в целях налогообложения. Конкретные изменения могут зависеть от решений правительства и налоговых органов. Для получения подробной информации рекомендуется обратиться к специалистам в области налогового права.

Какие налоги будут подлежать учету в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году будут подлежать учету все налоги, предусмотренные законодательством. Это может включать налог на прибыль, НДС, налог на имущество и другие налоги в зависимости от деятельности и показателей компании.

Какие изменения могут быть в учете расходов и доходов в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году могут быть изменения в учете расходов и доходов. Это может включать новые правила и методы учета, изменение порядка признания доходов и расходов, а также изменение ставок налогов и лимитов на учет расходов. Для получения точной информации следует обратиться к специалистам в области налогообложения.

Какие изменения возможны в учете затрат на ведение бизнеса в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году возможны изменения в учете затрат на ведение бизнеса. Это может включать изменения в списке допустимых затрат, изменение правил амортизации и учета долгосрочных активов, а также изменение лимитов на учет различных видов затрат. Для получения точной информации следует обратиться к специалистам в области налогового права.

Какая учетная политика будет действовать в целях налогообложения в 2024 году?

Учетная политика в целях налогообложения в 2024 году будет определяться в соответствии с действующим налоговым законодательством и может отличаться в зависимости от формы собственности, вида деятельности и размера предприятия. Она будет регулировать порядок учета доходов, расходов, затрат и налогообложения

Важно следить за изменениями в законодательстве и обновлять учетную политику в своей организации, чтобы быть в соответствии с требованиями налоговых органов

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Определение учётной политики и её цели

Основные цели учётной политики:

- Соблюдение законодательства. Учётная политика должна соответствовать требованиям законодательства и нормативных актов, регулирующих бухгалтерский учёт и отчётность.

- Обеспечение достоверности информации. Точность, полнота и надёжность финансовой информации являются основополагающими принципами учёта. Учётная политика разрабатывается с учётом особенностей организации и её деятельности, чтобы обеспечить максимально достоверное отражение финансовых операций.

- Оптимизация налогообложения. Учётная политика может быть использована для оптимизации налоговых платежей, при условии соблюдения требований законодательства и принципов честности в отношении налоговых органов.

| Преимущества определения учётной политики: | Недостатки отсутствия учётной политики: |

|---|---|

|

|

Коррективы в учетную политику

Где-то в половине ситуаций консультация по бухгалтерскому учету связана как раз с этим. Учетная политика в общем-то не изменяется. Исключение составляют приведенные ниже обстоятельства:

· изменения в НПА;

· коррективы в учете, позволяющие повысить правдивость, а также уместность сведений;

· реорганизация;

· ликвидация.

Внедряется подобное в том порядке, который прописан в законе. Подписывается главбухом, а также руководителем.

Изменение организационной учетной политики сводится к замене одного учетного способа каким-либо иным. Бывает, что появляются новые хозоперации. Тогда создается соответствующее дополнение. Обоснование изменений, а также дополнений приводится в надлежащим образом подготовленных примечаниях к отчетности. В ней стоит раскрыть следующее:

1. Содержание, а также причины изменений.

2. Суммы корректировок.

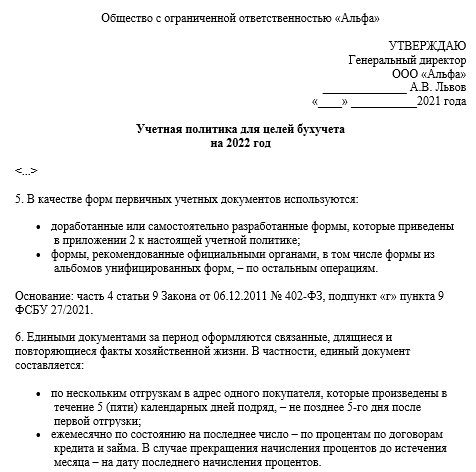

Формы ПУД

ПУД – первичный учетный документ, на базе которого и отражается та или иная операция. Оформление происходит на любом государственном языке. Составление ПУД происходит или в момент операции или сразу после нее.

Интересно, что до только что наставшего года каждая операция подлежала непременному оформлению через ПУД, но сегодня лексему «каждая» из нормативов убрали. Что непосредственно имеется в виду? Например, ведение бухгалтерского учета предполагает ряд однородных операций. Так вот, на них можно сделать и один ПУД, который принято именовать накопительным.

Важно, чтобы ПУД включал ряд данных:

· название;

· дата составления;

· участники операции;

· содержание конкретной операции;

· основание проведения операции;

· оценка;

· должность определенного ответственного лица.

Никто не запрещает включать и иные данные, но это уже на усмотрение конкретного хозяйствующего субъекта.

Формы ПУД определяются либо государством (если содержатся в соответствующем перечне), либо республиканскими органами по согласованию с Минфином или главой организации. Кстати, разработкой форм может заниматься и сама коммерческая структура.

С этого года появилась интересная норма, по которой ПУД должен подписываться собственноручно или с применением разрешенных техсредств. Роспись ставит назначенное ответственное лицо

Обратите внимание, что присутствуют исключения из этого правила

Составление способно происходить и на бумажном, и на цифровом носителе.

При взаимодействии с нерезидентами резиденты ПВТ имеют право:

1. Составлять единолично.

2. Проводить однородные операции за месяц одним ПУД.

3. Использовать в таком качестве нерезидентский документ, если содержит достаточно сведений.

Учётная политика фирмы на 2024 год

Основные цели учётной политики:

- Обеспечение соответствия учета требованиям законодательства;

- Установление порядка учета и отражения хозяйственных операций;

- Обеспечение единообразия учета и отчетности;

- Гарантирование достоверности и надежности финансовой информации;

- Соблюдение принципов и стандартов бухгалтерского учета.

Ведение бухгалтерского учета:

Фирма ведет учет в соответствии с Положением о бухгалтерском учете и Международными стандартами финансовой отчетности (МСФО). Бухгалтерия фирмы структурирована на основе подсистемы двойного бухгалтерского учета.

Принципы учёта:

Принцип осторожности. Бухгалтерская отчетность фирмы составляется с учетом осторожности и учетом возможных рисков и потерь.

Принцип проведения сделок по их экономической сущности

Все сделки регистрируются в учете согласно их реальной экономической сущности.

Принцип непрерывности. Учетные операции фирмы непрерывны и выполняются без пропусков.

Принцип отдельного и целостного учета. Различные виды операций и объекты учета регистрируются в отдельных счетах, а затем сводятся в целостные итоги.

Особенности учета:

Учет покупки товара осуществляется с применением системы средневзвешенной стоимости, а продажи – по первым вошедшим, первым вышедшим (FIFO) или последним вошедшим, первым вышедшим (LIFO) методу.

Отчетность:

Фирма составляет следующие документы и отчеты:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Денежные потоки.

- Отчет о движении долгосрочных активов.

Учётная политика фирмы на 2024 год является важным инструментом управления и обеспечивает эффективное ведение бухгалтерского учета, достоверность финансовой отчетности и соблюдение требований законодательства.

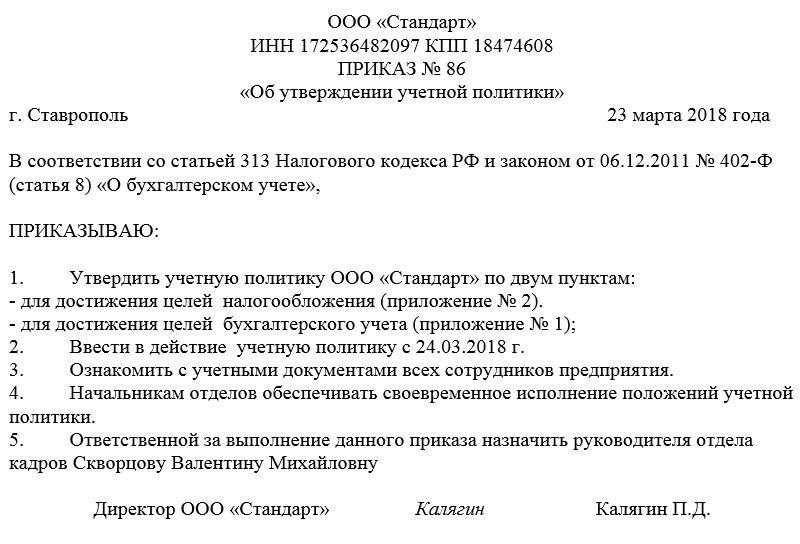

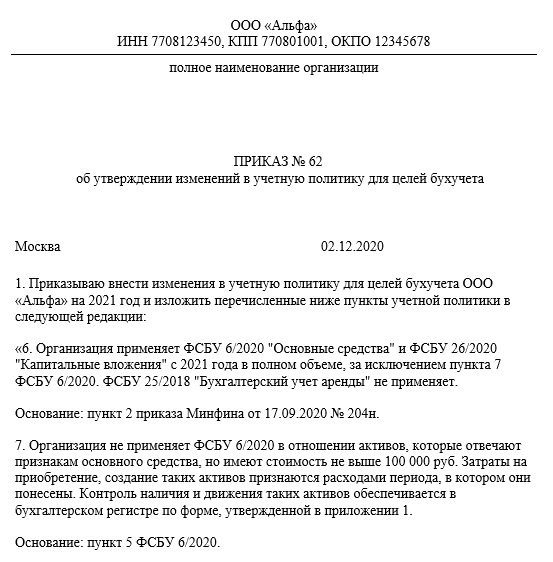

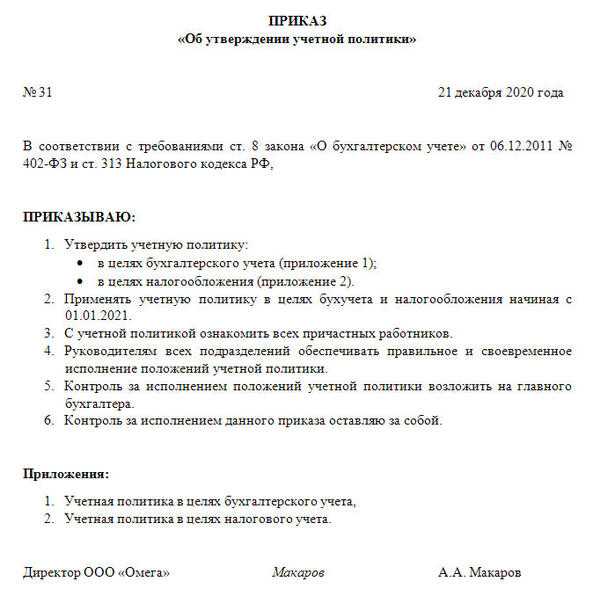

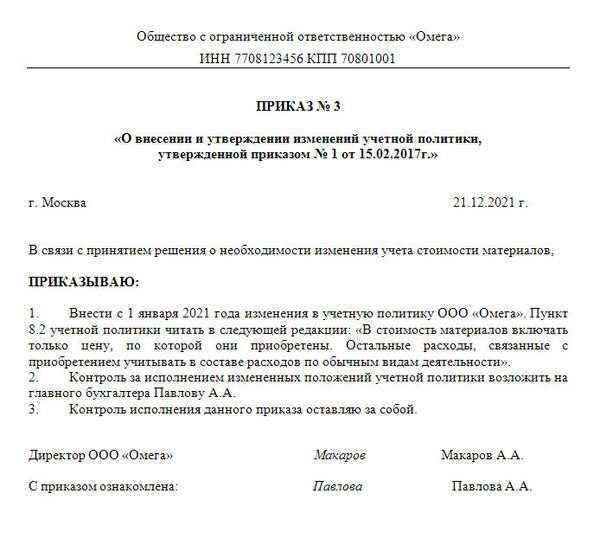

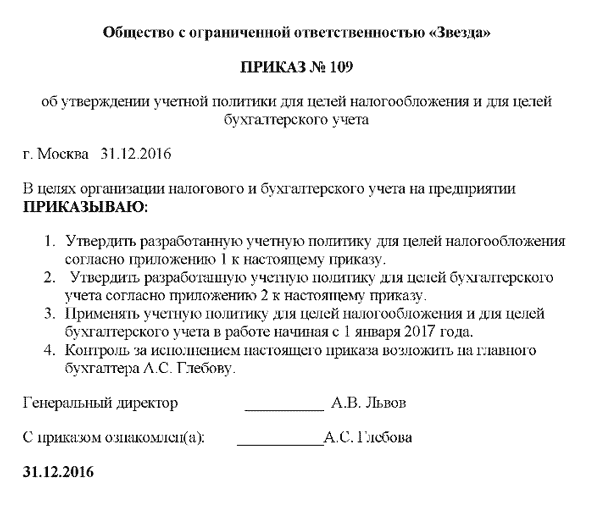

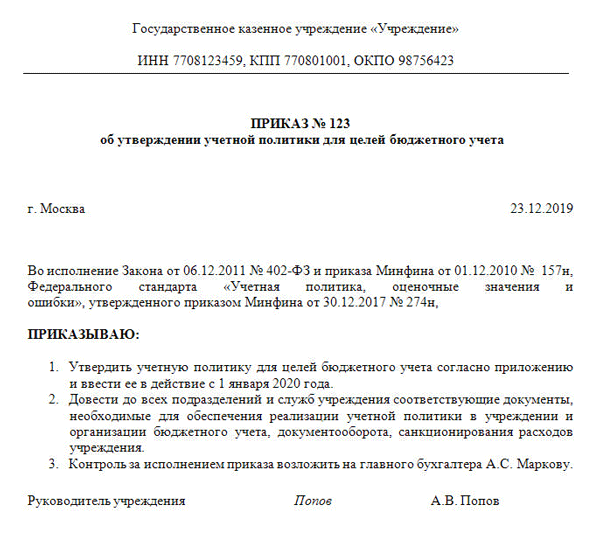

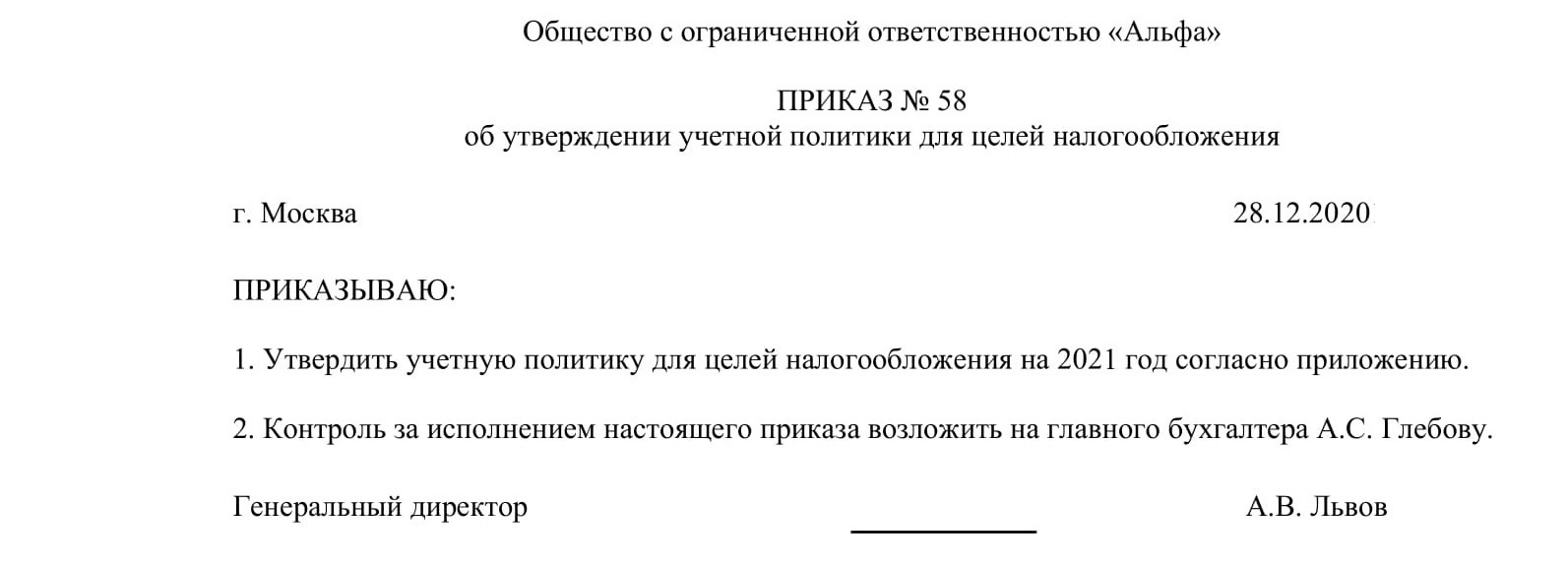

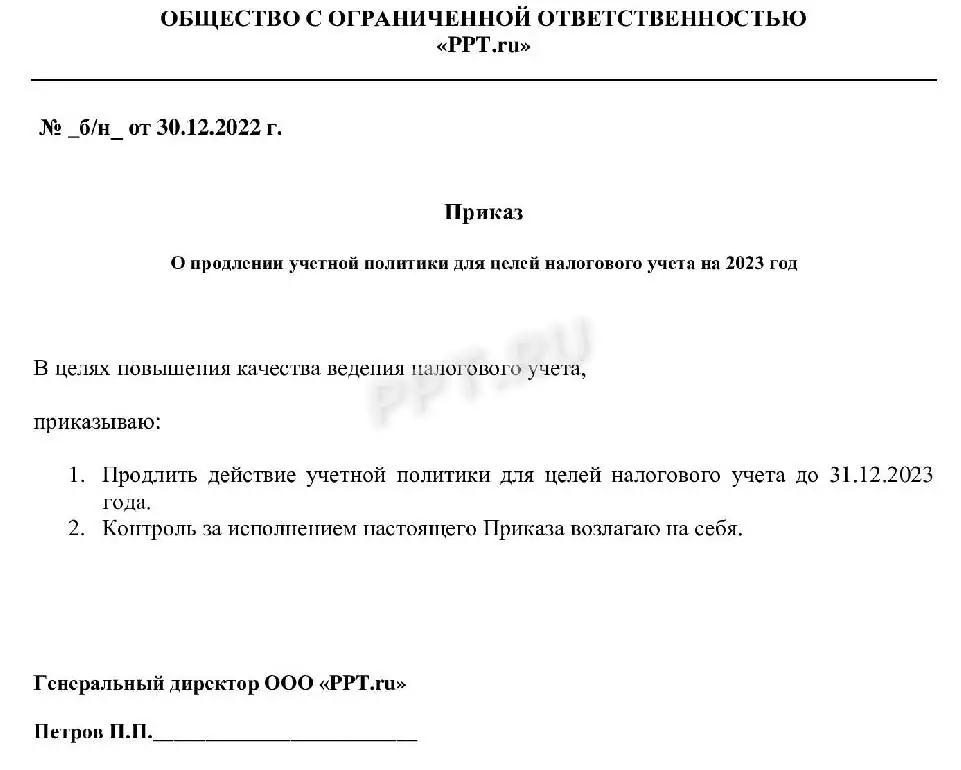

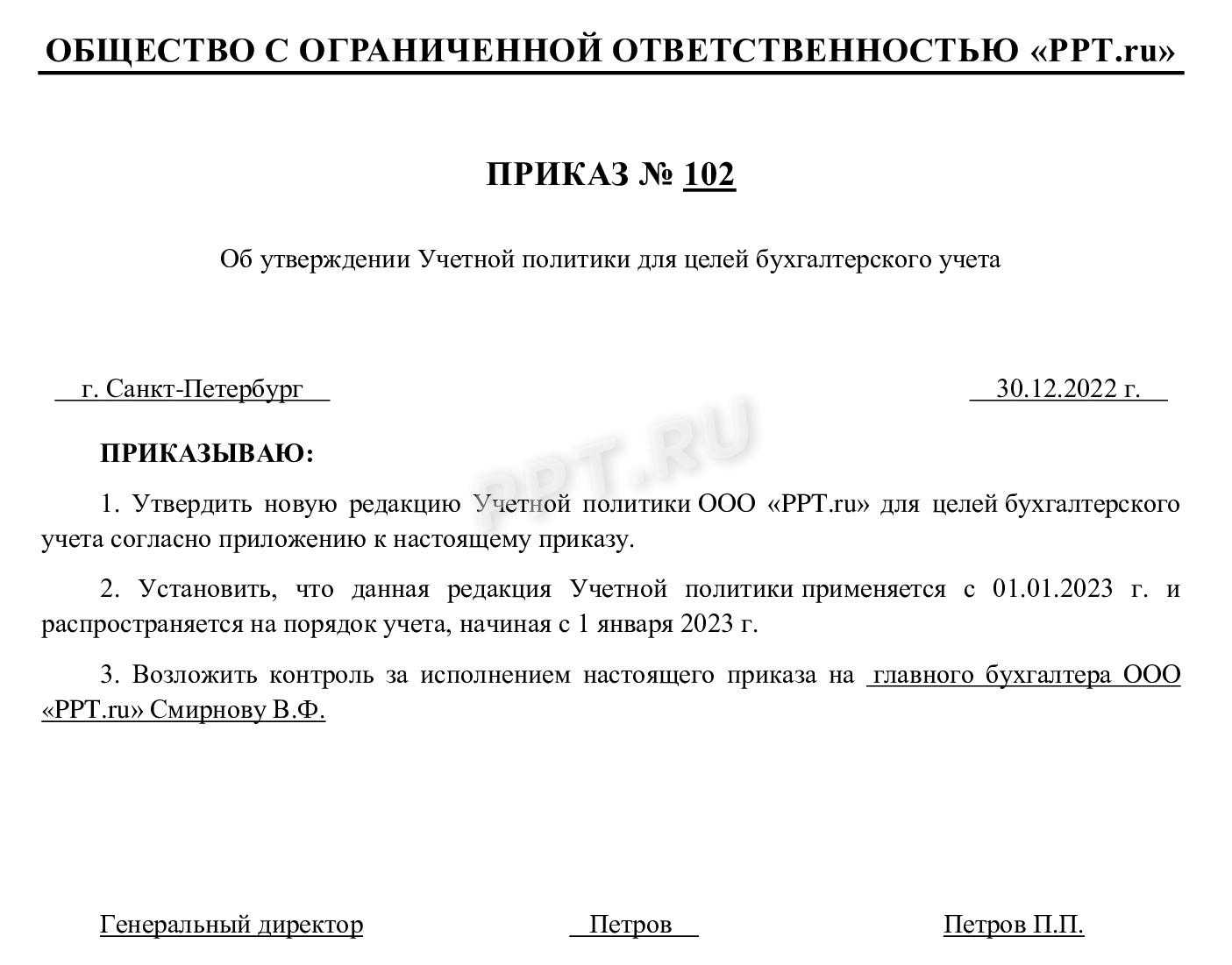

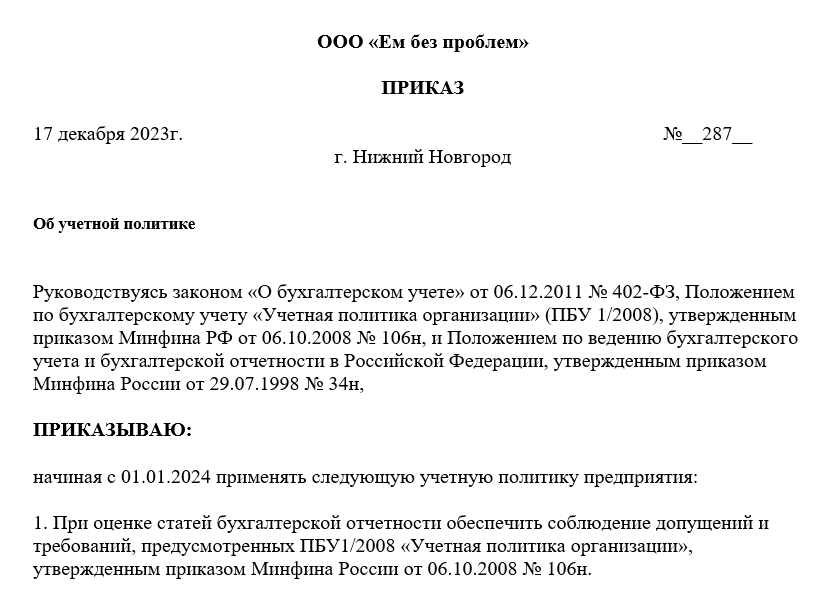

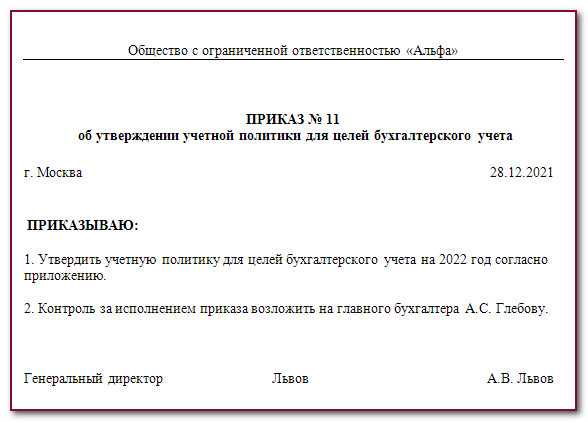

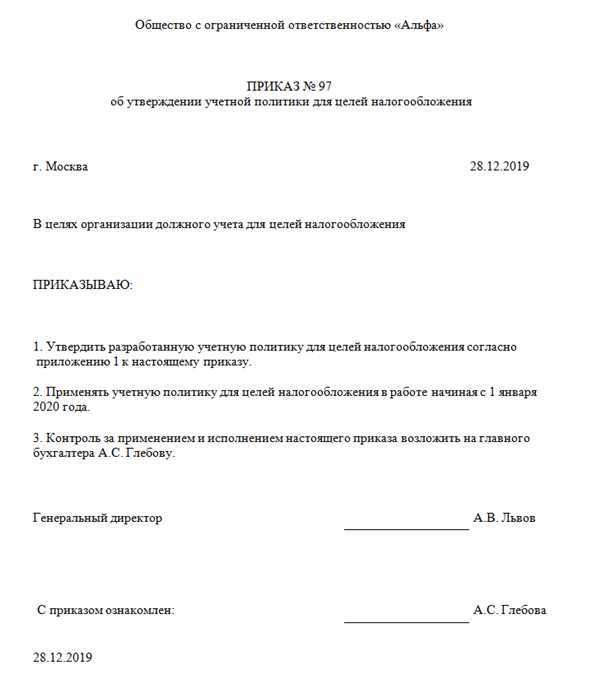

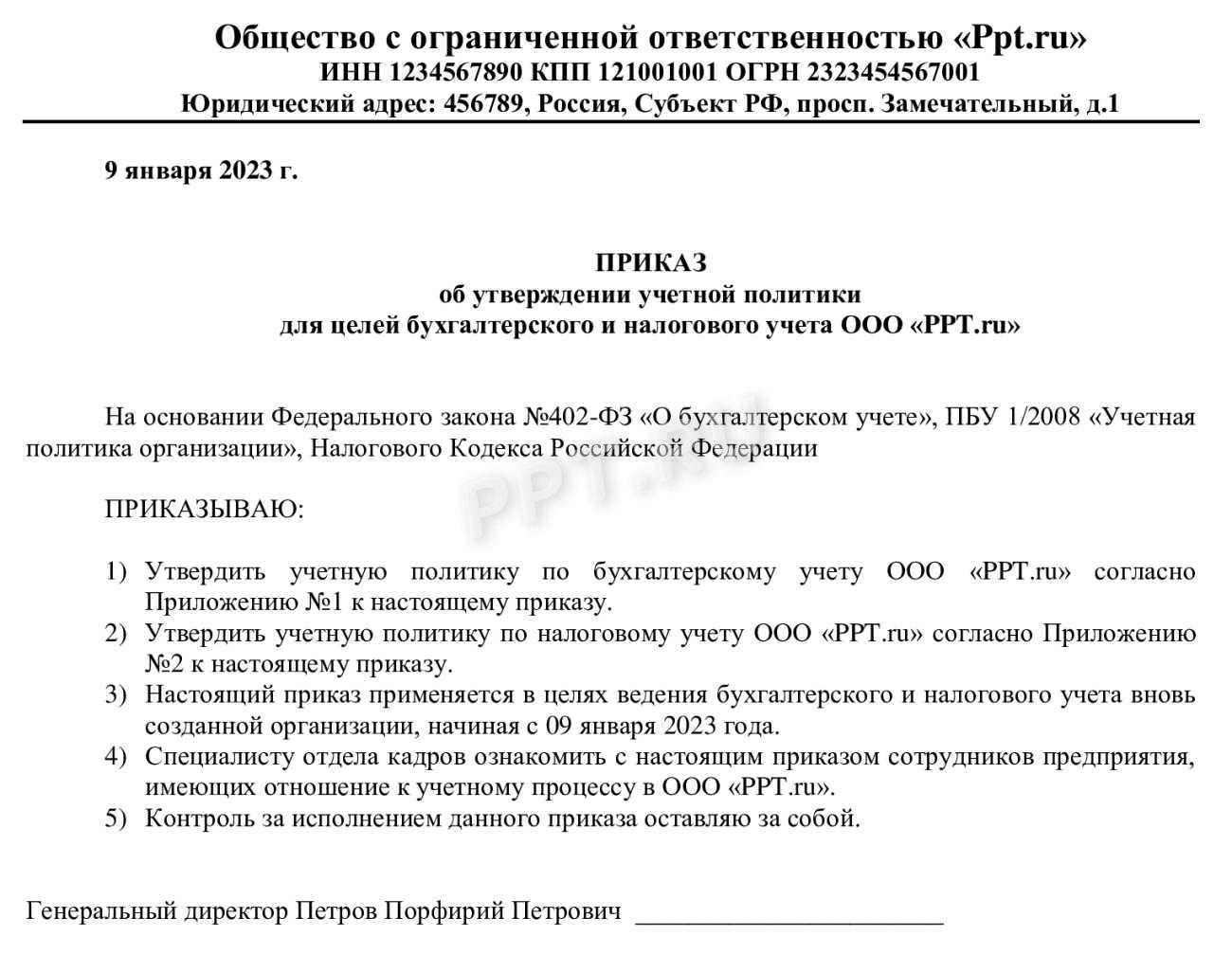

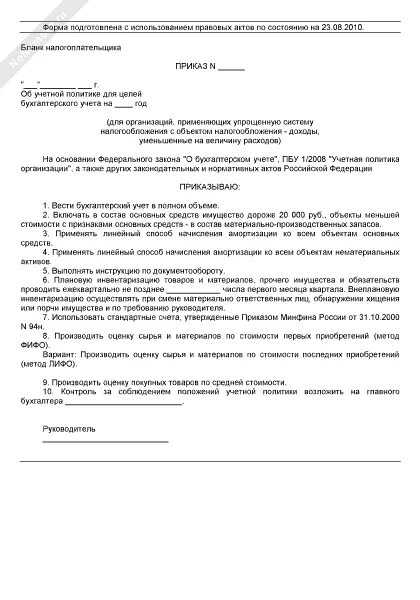

Образец приказа на внесение изменений в учетную политику

Можно ли работать без учетной политики?

Несмотря на то, что учетная политика — это внутренний документ организации, налоговики имеют право потребовать ее при проверке.

Отдельной статьи, предусматривающей штраф за отсутствие или нарушение положений учетной политики, нет. Однако на практике за отсутствие учетной политики контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. При повторном нарушении — от 10 000 до 20 000 руб. либо дисквалификация на срок от одного года до двух лет.

Кто и как составляет учетную политику

Составление учетной политики в торговой организации осуществляется отделом бухгалтерии или финансового отдела под руководством главного бухгалтера или финансового директора. При этом учитываются требования законодательства, нормативно-правовой базы, а также особенности деятельности конкретной организации.

Этапы составления учетной политики:

Анализ законодательства и нормативно-правовой базы. В этом этапе изучаются действующие законы и правила в сфере бухгалтерского учета, налогообложения и финансовой отчетности.

Изучение особенностей деятельности организации. Руководство организации предоставляет информацию о ее деятельности, целях, планах и структуре, что помогает учесть особенности учета.

Определение принципов учета

На этом этапе определяются основные принципы, которыми будут руководствоваться при ведении бухгалтерского учета, например, принцип осторожности или принцип сопоставимости.

Составление регламента. Регламент учетной политики включает в себя описание учетных положений, организацию учетной документации и порядок составления отчетности.

Утверждение учетной политики

После составления регламента учетной политики, он направляется на утверждение руководству организации.

Цитата:

Составление учетной политики требует глубоких знаний в области бухгалтерии и налогообложения, а также внимательного анализа законодательных актов и нормативной базы. Это ответственный и важный процесс, который направлен на обеспечение правильного ведения бухгалтерских записей и составления достоверной отчетности.

Преимущества составления учетной политики:

- Обеспечение соответствия организации требованиям законодательства

- Установление четких правил и порядка ведения бухгалтерского учета

- Облегчение контроля со стороны внешних аудиторов и налоговых органов

- Снижение рисков возникновения ошибок или нарушений в учете

- Повышение качества и достоверности финансовой отчетности

Составление учетной политики — это процесс, который требует подготовки, анализа и учета особенностей деятельности организации. Качественно разработанная и правильно применяемая учетная политика является основой для успешного бухгалтерского учета и составления отчетности.

Принципы учета и отчетности

Эти моменты прописаны в Законе №57-3. Итак:

· непрерывность – вся информация аккумулируется в зависимости от намерения длить или завершать работу на рынке;

· понятность – информация обязана оказаться доступной;

· обособленность – активы, а также обязательства и т.д

компании учитываются обособленно от учредительских;

· полнота – информация обязана содержаться в исчерпывающем объеме;

· начисление – операции фиксируются в том же временном отрезке, в котором произведены;

· сопоставимость – важно иметь право сравнивать показатели за различные отчетные периоды;

· уместность – сведения должны быть реально полезными;

· соответствие доходов и расходов – доходы отражаются в том же периоде, что и привязанные к ним затраты;

· правдивость – активы и пр. отражаются только при исполнении условий, продуманных соответствующими нормативами;

· нейтральность – нельзя ориентироваться на конкретных пользователей или заранее определенный результат;

· преобладание экономического содержания – операции фиксируются не столько из юридического, сколько из экономического содержания;

· осмотрительность – никакая оценка не может занижаться или завышаться

Если требуется больше сведений о моментах, рассмотренных выше, поможет консультация по бухгалтерскому учету от ООО «Бухгалтерские технологии». Не детализируем здесь, так как впереди еще много информации, поэтому не хотим излишне утомлять.

План ФХД

Помимо перемен в первичке и счетах, финансовое ведомство подкорректировало условия формирования плана финансовой хоздеятельности. Основные перемены произошли в следующих положениях:

- В бланке плана появилась строка для показателей по возмещению расходов. Данные закодированы по КВР 880.

- При более чем 20%-ой корректировке коэффициентов начислений на будущий, первый либо второй год запланированного периода, предприятие обязано уведомить учредителя о причинах произошедшего в письменной форме.

- Утверждать план нужно в соответствии с пунктом 46 Требований к Приказу № 186 н. Так, крайнюю дату устанавливает учредитель, но все-таки нужно успеть до окончания 2022 года.

- Если на последнюю отчетную дату БФО у организации наличествует просроченный кредиторский долг, то полномочия на утверждение плана ФХД имеет только учредитель. Причем автономные предприятия являются исключением и, соответственно, правило на них не распространяется.

До 31 декабря 2024 года планы ФХД не нужно размещать на спецресурсе www.bus.gov.ru. Хотя в Казначейство документы надо отправлять по старой схеме через этот портал. Кроме того, по требованию любого ведомства организация обязана опубликовать запрошенный материал на их сайте. Однако нужно соблюдать отраслевое законодательство. В частности, порядок касается образовательных и культурных учреждений.