Нововведения в учетной политике на 2024г.

Поскольку учетная политика формируется и согласовывается едино разово, при формировании предприятия, переделывать ее из года в год нет необходимости. Нужно только отслеживать изменения в бухгалтерском и налоговом учете и вносить корректировки. Поправки на 2024г. должны быть внесены на 31 декабря 2024г.

Сделать это можно, издав приказ от директора о продлении, а в случае изменения законодательства добавьте или измените пункты, которые касаются вашей деятельности, добавлять все пункты из налогового кодекса нет необходимости.

Обратить внимание в учетной политике на 2024г. потребуется в следующем:

- Предприятию дано право самому решить , каким способом осуществлять бухгалтерский учет, не ориентируясь на то, что используют соседствующие фирмы или на традицию в регионе.

- Обособленные подразделения должны опираться и работать по методу головной организации;

- Предприятию необходимо выбирать тот метод ведения бухучета, который будет для него наиболее рациональным. При этом информация, раскрывающая методику бухгалтерии, должна отражать эту рациональность;

- Если организации не подходят разработанные стандартные документы, она может разработать свои, опираясь при этом на действующее ПБУ и законодательную базу, при этом подробно не объясняя своих методов

Ставки налога на профессиональный доход

Устанавливаются две ставки, по которым будет начисляться профессиональный доход (п. 191 ст. 1, ст. 381−2 проекта НК-2023).

10% в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей в размере, не превышающем 60 000 белорусских рублей в целом за год.

20% в отношении профессионального дохода, полученного:

- от белорусских организаций и белорусских индивидуальных предпринимателей, в размере, превысившем 60 000 белорусских рублей в целом за год;

- при выявлении налоговым органом факта получения плательщиком дохода без формирования чека посредством приложения «Профналог».

В 2023 году не только изменится сам принцип перечисления налоговых платежей для ИП, а и будут установлены новые сроки уплаты налогов:

| Налог | Сроки до 01.01.23 (старые) | Сроки с 01.01.23 (новые) |

| НДС | 25 числа | 28 числа |

| На прибыль (за год и авансы) | 28 марта | 28 марта |

| Упрощенка для ИП | 30 апреля | 28 апреля |

| Упрощенка (авансы) | 25 апреля

25 июля 25 октября |

28 апреля

28 июля 28 октября |

| НДФЛ | в зависимости от дохода | 28 числа |

| Взносы ИП (фиксированные) | 31 декабря | 31 декабря |

| Взносы ИП (с доходов более 300 000 руб.) | 1 июля | 1 июля |

Виды УСН отличаются тем, с какой суммы платят налог.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Цель и задачи учетной политики

Задачи учетной политики:

- Определение основных принципов учета и оценки активов, обязательств, доходов и расходов, которые соответствуют требованиям законодательства и обеспечивают полноту и достоверность информации в бухгалтерской отчетности;

- Установление порядка ведения учета и формирования отчетности, чтобы обеспечить прозрачность и понятность финансовой информации для внутренних и внешних пользователей;

- Определение методов и подходов к учету операций, которые позволяют достичь справедливого отражения финансового состояния и результативности деятельности предприятия;

- Установление правил и процедур контроля над учетными операциями, чтобы предотвратить ошибки, мошенничество и неправильные действия;

- Определение порядка формирования и предоставления информации для налоговых органов, аудиторов и других заинтересованных сторон;

- Соблюдение требований законодательства и нормативных актов, регулирующих учет и отчетность, чтобы избежать нарушений и штрафов со стороны контролирующих органов.

Роль учетной политики в минимизации налоговых рисков

Одним из основных инструментов, используемых в учетной политике, является выбор системы налогообложения. Правильный выбор системы налогообложения позволяет оптимизировать уплату налогов. Например, при выборе системы налогообложения в виде единого налога на вмененный доход можно существенно упростить процесс учета и снизить налоговую нагрузку.

Другим важным аспектом учетной политики является определение порядка организации бухгалтерского учета. Использование эффективной системы бухгалтерского учета позволяет составлять отчетность с учетом особенностей деятельности предприятия, что позволяет законно использовать налоговые вычеты и льготы, а также избежать налоговых споров.

Важным аспектом учетной политики также является выбор метода учета доходов. Выбор метода учета доходов, таких как фактическое или начисленное начисление доходов, может существенно повлиять на сумму налоговых обязательств предприятия. Правильный выбор метода учета доходов позволяет минимизировать налоговые риски.

Наконец, учетная политика определяет порядок формирования и использования резервов и обязательств. На основе учетной политики предприятие может сформировать различные виды резервов, такие как резервы на сомнительные долги или резервы на возможные налоговые риски. Такие резервы позволяют создать дополнительные финансовые резервы предприятия и снизить налоговую нагрузку.

В целом, учетная политика играет важную роль в минимизации налоговых рисков. Она позволяет предприятию законно уменьшить налоговую нагрузку, использовать налоговые вычеты и льготы, а также избежать налоговых споров. Правильная и эффективная учетная политика является неотъемлемой частью успешной налоговой стратегии предприятия.

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Максимальный оборот ИП при УСН

Лимит на оборот при УСН в 2022 году составил 150 млн. рублей. Это изменение отображено в статье 346.12 Налогового кодекса РФ.

По упрощенному режиму вы можете выбрать один из двух вариантов: выплаты с доходов (6%) или выплаты с доходов, сокращенных на расходы.

Если с первой схемой все ясно, то при уплате налогов по схеме «доходы минус расходы» надо разобраться. Применяя схему «доходы-расходы», вы должны вычесть из выручки предприятия объем издержек и умножить эту разность на 15%. Однако, в некоторых регионах эта ставка ниже, в Санкт-Петербурге, например, она составляет 10%.

Кроме того, если ваша компания имеет нулевую прибыль (то есть разность доходы, расходы равна нулю), то налог заплатить все равно придется. Он будет равен 1% от суммы дохода.

“Упрощенка” создана для поддержки малого и среднего бизнеса, поэтому наличие лимита по ней неудивительно.

Если вы получили более 150 млн. рублей дохода за год, то вас автоматически переведут на основную систему налогообложения или на режим единого налога на временный доход, если вы занимаетесь розничной торговлей, оказываете услуги по ремонту, мойке и обслуживанию автомобилей, занимаетесь ветеринарией, рекламой, перевозками людей и грузов, оказываете услуги по проживанию, предоставляете торговые площади или место для стоянки автомобилей.

Перевод будет осуществлен в первый день квартала, в который произошло превышение лимита по доходу.

В том случае, если вы планируете перейти на упрощённый режим, вам следует отследить остаточную стоимость ваших основных средств. Эта цифра вам пригодится и в том случае, если вы уже применяете УСН. Дело в том, что сумма ваших средств также имеет лимит и для применения УСН он составляет в 2022 году 150 млн. рублей, превышать его нельзя.

Если же вы решили перейти на УСН с нового года, то стоимость основных средств на 31 декабря прошлого года, не должна превышать этого лимита.

https://youtube.com/watch?v=xmhdlUQwi-E

Влияние учетной политики организации на оценку показателей финансовой отчетности

Особенности расчета налогов

Основные налоги, уплачиваемые микропредприятием

Микропредприятия, осуществляющие аренду помещений, обычно обязаны уплачивать следующие налоги:

- Упрощенная система налогообложения (УСН) – налог, взимаемый с доходов предприятия. Расчет этого налога производится на основе доходов, полученных от аренды помещений, с учетом некоторых вычетов и льгот.

- Единый социальный налог (ЕСН) – налог, взимаемый с заработной платы работников предприятия. Расчет этого налога производится на основе заработной платы, начисленной сотрудникам микропредприятия.

Расчет УСН для микропредприятий, осуществляющих аренду помещений

Расчет УСН для микропредприятий, занимающихся арендой помещений, осуществляется по следующей формуле:

УСН = (Доходы от аренды — Расходы на содержание помещений) x Налоговая ставка

Доходы от аренды включают в себя сумму денег, полученных за аренду помещений. Расходы на содержание помещений включают в себя все затраты, связанные с обслуживанием и ремонтом арендованных помещений. Налоговая ставка определяется в соответствии с законодательством.

Расчет ЕСН для микропредприятий, осуществляющих аренду помещений

ЕСН = Заработная плата x Налоговая ставка

Заработная плата включает в себя все выплаты, связанные с трудовыми отношениями сотрудников микропредприятия. Налоговая ставка определяется в соответствии с законодательством.

Вопрос-ответ:

Какие изменения ожидаются в учетной политике в целях налогообложения в 2024 году?

В 2024 году ожидаются некоторые изменения в учетной политике в целях налогообложения. Конкретные изменения могут зависеть от решений правительства и налоговых органов. Для получения подробной информации рекомендуется обратиться к специалистам в области налогового права.

Какие налоги будут подлежать учету в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году будут подлежать учету все налоги, предусмотренные законодательством. Это может включать налог на прибыль, НДС, налог на имущество и другие налоги в зависимости от деятельности и показателей компании.

Какие изменения могут быть в учете расходов и доходов в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году могут быть изменения в учете расходов и доходов. Это может включать новые правила и методы учета, изменение порядка признания доходов и расходов, а также изменение ставок налогов и лимитов на учет расходов. Для получения точной информации следует обратиться к специалистам в области налогообложения.

Какие изменения возможны в учете затрат на ведение бизнеса в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году возможны изменения в учете затрат на ведение бизнеса. Это может включать изменения в списке допустимых затрат, изменение правил амортизации и учета долгосрочных активов, а также изменение лимитов на учет различных видов затрат. Для получения точной информации следует обратиться к специалистам в области налогового права.

Какая учетная политика будет действовать в целях налогообложения в 2024 году?

Учетная политика в целях налогообложения в 2024 году будет определяться в соответствии с действующим налоговым законодательством и может отличаться в зависимости от формы собственности, вида деятельности и размера предприятия. Она будет регулировать порядок учета доходов, расходов, затрат и налогообложения

Важно следить за изменениями в законодательстве и обновлять учетную политику в своей организации, чтобы быть в соответствии с требованиями налоговых органов

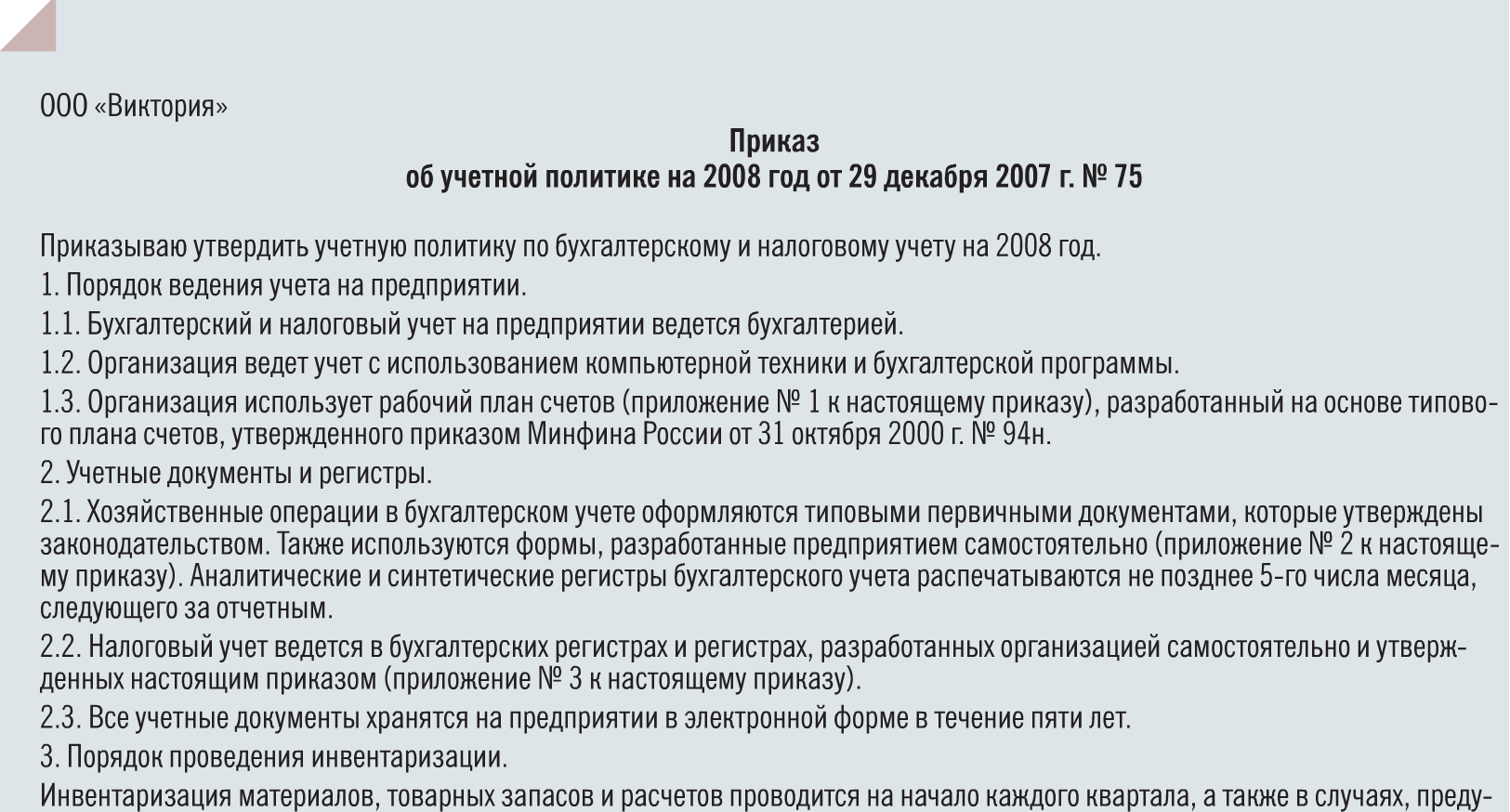

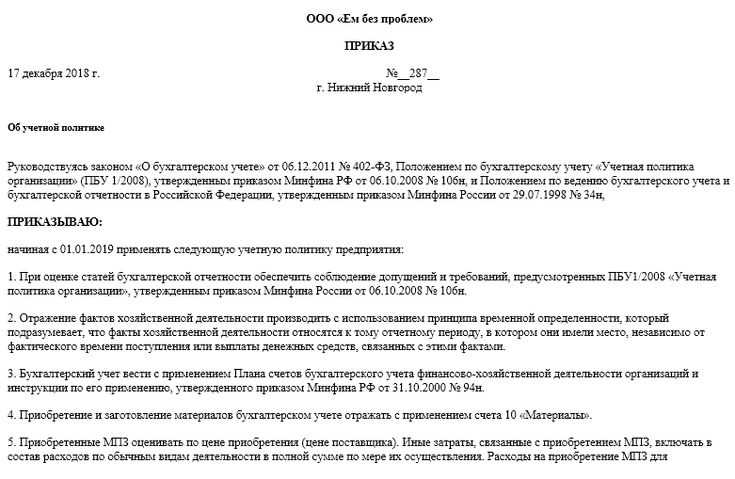

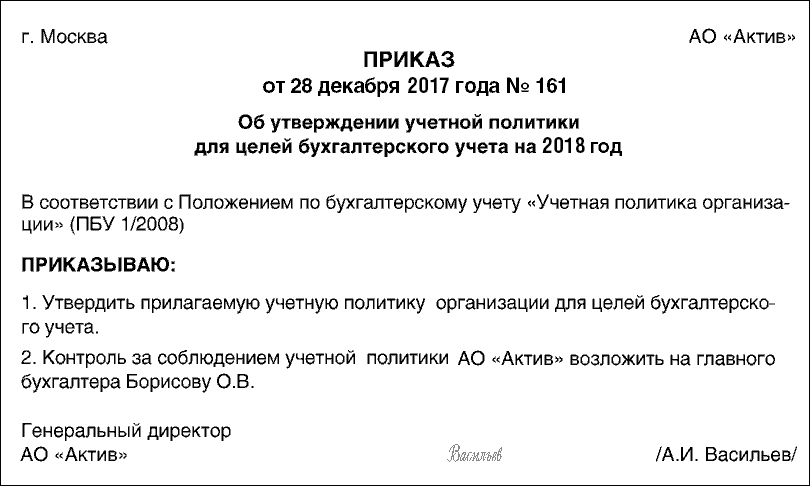

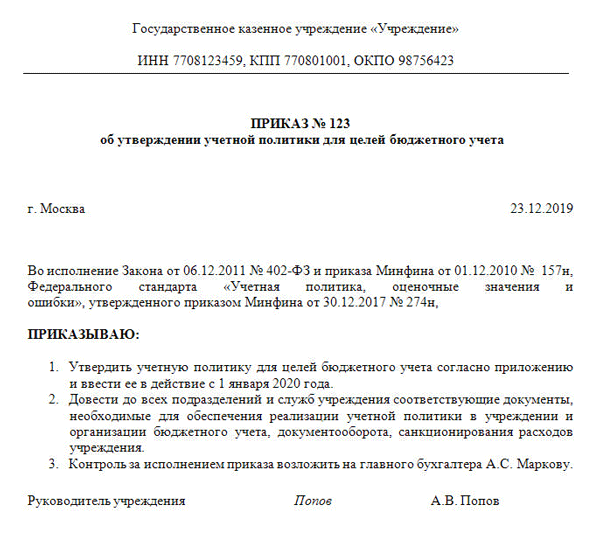

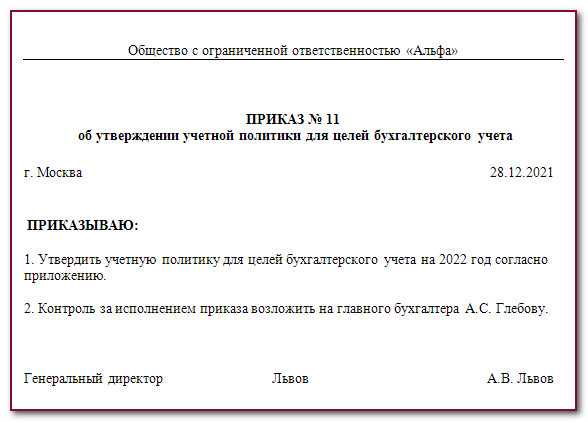

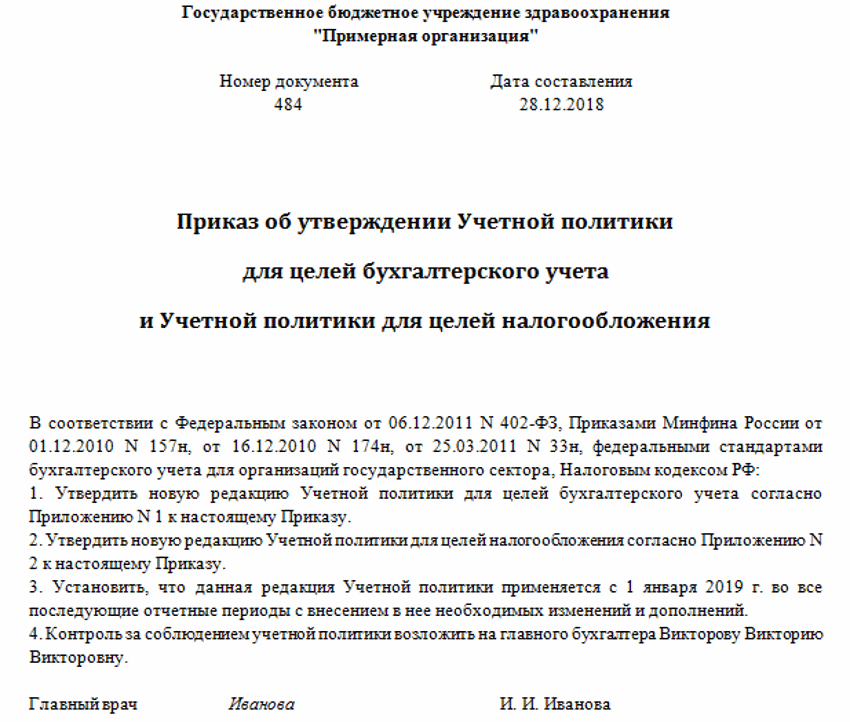

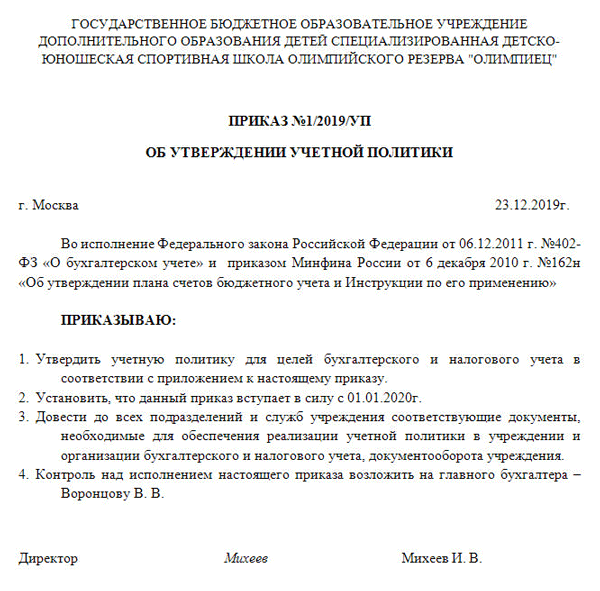

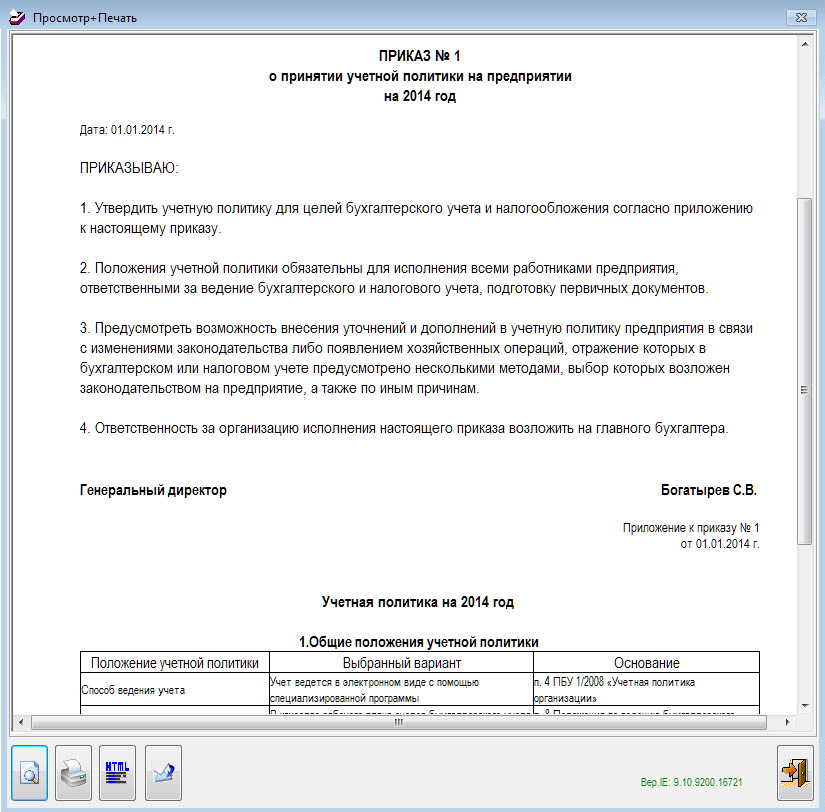

Утверждение учетной политики

По общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую. В первом случае издают новый приказ, во втором случае — по умолчанию продолжает действовать прежний документ.

Сроки утверждения учетной политики для бухучета и для целей налогового учета — разные:

- Учетная политика для целей БУ утверждается не позднее 90 дней со дня государственной регистрации юрлица (вновь созданного, либо реорганизованного). Но применяется уже с момента внесения записи в ЕГРЮЛ. Если со следующего года УП меняется, соответствующий приказ нужно утвердить до 1 января этого года (п. 9 ПБУ 1/2008).

- Учетную политику по НДС вновь созданные организации утверждают не позднее окончания первого налогового периода (квартала). А применяют — со дня создания (п. 12 ст. НК РФ).

- Для утверждения УП по налогу на прибыль сроки не прописаны. Но указано, что применять ее в общем случае нужно до конца текущего налогового периода (ст. НК РФ).

ВАЖНО

Менять учетную политику в середине отчетного или налогового периода не возбраняется. Но для это нужны существенные основания. Их два. Первое — появление новых операций или нового вида деятельности. Второе — поправки в законодательстве о налогах и сборах, либо в федеральных или отраслевых стандартах. Для целей БУ есть дополнительное основание — разработка или выбор более эффективного способа ведения бухучета.

Образец учетной политики на 2024 год

1. Основные положения

- Организация ведет учет в соответствии с принципами бухгалтерского учета, установленными в Российской Федерации.

- Бухгалтерская отчетность подготавливается в соответствии с требованиями законодательства и положениями Российского стандарта бухгалтерского учета.

- Регистры бухгалтерии ведутся в российских рублях.

2. Организационные аспекты

- Наименование организации:

- ОГРН:

- ИНН:

- КПП:

- Юридический адрес:

- Фактический адрес:

- Контактная информация:

Организация осуществляет следующие виды деятельности:

Аренда коммерческих помещений

4. Основные принципы учета

Ведение учета основывается на следующих принципах:

Принцип непрерывности учета

Принцип стабильности

Принцип правильной оценки и классификации активов, обязательств и капитала

Принцип осторожности

Принцип сверяемости и сопоставимости информации

5. Методы оценки и учета

Организация использует следующие методы оценки и учета:

- Учет расчетов с арендаторами производится по методу начисления

- Оценка арендуемых помещений и других активов осуществляется по стоимости покупки или договорной стоимости аренды

- Оценка обязательств и капитала производится по балансовой стоимости

6. Учет операций

Учет операций включает следующие документы:

- Договоры аренды

- Счета-фактуры

- Акты выполненных работ

- Кассовые ордера

- Банковские выписки

7. Отчетность

Организация представляет следующую отчетность:

- Годовой бухгалтерский баланс

- Отчет о прибылях и убытках

- Справка о среднесписочной численности работников

- Налоговая декларация по упрощенной системе налогообложения

9. Финальные положения

Учетная политика подлежит обязательному применению всеми сотрудниками организации, связанными с ведением бухгалтерского учета, и может быть изменена или дополнена по решению руководства. Все изменения и дополнения должны быть документально зафиксированы.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

|

Условия работы на упрощённой системе |

Численность работников |

Доход в течение года |

Остаточная стоимость ОС |

|---|---|---|---|

|

Стандартные и сниженные ставки |

Не более 100 человек |

Не более 188,55 млн рублей |

Не более 150 млн рублей |

|

Повышенные ставки |

От 101 до 130 человек |

От 188,55 до 251,4 млн рублей |

Не более 150 млн рублей |

|

Потеря права на УСН |

Более 130 человек |

Более 251,4 млн рублей |

Более 150 млн рублей |

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

УСН доходы

Особенности УСН доходы:

- Применяется к организациям, чьи доходы за год не превышают установленный лимит;

- Ставка налога составляет определенный процент от доходов;

- Возможно применение вычета по налогу при приобретении основных средств;

- Отсутствует обязанность ведения бухгалтерского учета, за исключением определенных случаев;

- Упрощенная форма отчетности и предоставления декларации;

- Исключение из учета некоторых видов доходов и расходов;

- Процедура рассмотрения налоговых споров и обжалования решений по УСН доходы упрощена.

Основные преимущества УСН доходы:

- Снижение налоговой нагрузки;

- Упрощение ведения учета и отчетности;

- Ускоренное время подготовки и предоставления декларации;

- Экономия на затратах на бухгалтерию и аудит;

- Упрощенная процедура обжалования налоговых решений и споров.

Основные недостатки УСН доходы:

- Ограничение по максимальному размеру годовых доходов;

- Ограничение в выборе вида деятельности;

- Необходимость применения налоговой ставки без возможности учесть особенности деятельности;

- Ограниченные возможности в получении вычетов и льгот.

УСН доходы представляет собой одну из форм налогообложения для микропредприятий, которая хорошо подходит для тех, кто имеет небольшие доходы и не требует сложной бухгалтерской отчетности. Однако перед применением данного режима следует ознакомиться с его особенностями и преимуществами, чтобы принять взвешенное решение.

Основные принципы учетной политики для усн доходы микропредприятия по аренде помещений в 2024 году

Основные принципы учетной политики для усн доходы микропредприятия по аренде помещений в 2024 году были разработаны с учетом законодательства и требований, регулирующих данную сферу деятельности. Ниже приведены основные принципы, которыми должно руководствоваться микропредприятие при ведении учета аренды помещений.

1. Соблюдение законодательства и стандартов

Микропредприятие должно строго соблюдать действующее законодательство и стандарты в области учета и отчетности. Это включает в себя такие нормативные акты, как Гражданский кодекс, Налоговый кодекс, Учетная политика Организации и т.д. Все операции по аренде помещений должны быть корректно оформлены с учетом требований закона.

2. Принцип предельной консервативности

При ведении учета аренды помещений микропредприятие должно придерживаться принципа предельной консервативности

Это означает, что все доходы и расходы должны быть отражены в учетной политике с максимальной осторожностью и аккуратностью

Важно избегать неправомерного уменьшения налогооблагаемой базы и любой недостоверности в финансовой отчетности

3. Дифференциация доходов и расходов

Микропредприятие должно проводить дифференциацию доходов и расходов, связанных с арендой помещений. Это позволит корректно определить их налоговую облагаемость и применяемые ставки налогообложения. Доходы и расходы должны быть правильно учитаны в разрезе видов деятельности и объектов аренды.

4. Регулярное обновление учетной политики

В связи с постоянно меняющимися условиями рынка и законодательства, микропредприятие должно регулярно обновлять свою учетную политику. Необходимо отслеживать изменения в законодательстве, связанные с арендой помещений, и вносить соответствующие корректировки в учетную политику. Это позволит соблюдать актуальные требования и минимизировать риски.

5. Прозрачность и документирование операций

Микропредприятие должно обеспечить прозрачность учета операций по аренде помещений. Все доходы и расходы должны быть надлежащим образом задокументированы в соответствии с требованиями закона. Это позволит в случае необходимости подтвердить законность и достоверность проведенных операций.

6. Своевременное налоговое учетное отражение

Благодаря соблюдению указанных основных принципов, микропредприятие сможет эффективно вести учет аренды помещений и минимизировать риски налоговых ошибок и налоговых споров.

Что должна содержать УП для ОСНО

Основные положения

В данной учетной политике на 2024 год для усн доходы микропредприятия, основной акцент делается на аренде помещений. Ниже представлены основные положения, которые регулируют данный аспект бухгалтерского учета.

2. Классификация аренды помещений

В зависимости от срока и условий договора, аренда помещений может быть классифицирована:

- Долгосрочная аренда — аренда сроком более 12 месяцев;

- Краткосрочная аренда — аренда сроком до 12 месяцев.

3. Особенности учета аренды помещений

Учет аренды помещений микропредприятием, осуществляющим упрощенное налогообложение (УСН), имеет свои особенности:

- Арендная плата, уплачиваемая за помещения, включается в состав расходов исходящих счетов;

- Аренда помещений не облагается НДС;

- Арендатор обязан вести учет арендованных помещений и связанных с ними операций.

4. Расчет и учет арендной платы

Расчет арендной платы может быть проведен на основе различных методов, например, фиксированная сумма за весь срок договора или процент от выручки арендатора. Учет арендной платы осуществляется следующим образом:

- Арендная плата оформляется в виде первичного документа — договора аренды помещений;

- Арендная плата записывается в учетную книгу доходов и расходов микропредприятия;

- При оплате аренды осуществляется проводка в журнале-ордере.

В целом, описанные основные положения позволяют учесть аренду помещений и правильно оформить учетные операции в рамках усн для доходов микропредприятия. Необходимо иметь в виду, что данный материал является общим ориентиром и может потребовать дополнительной консультации специалиста в области бухгалтерии и налогообложения.

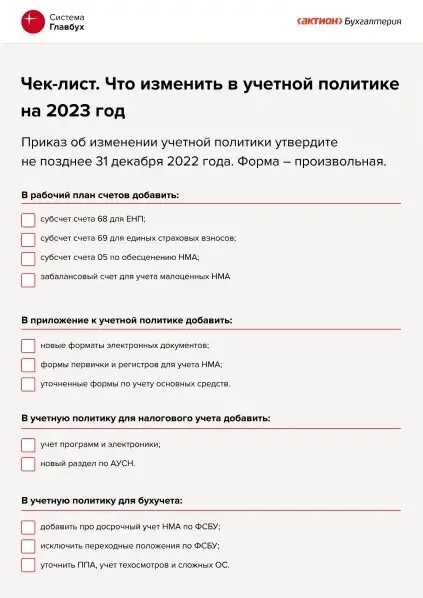

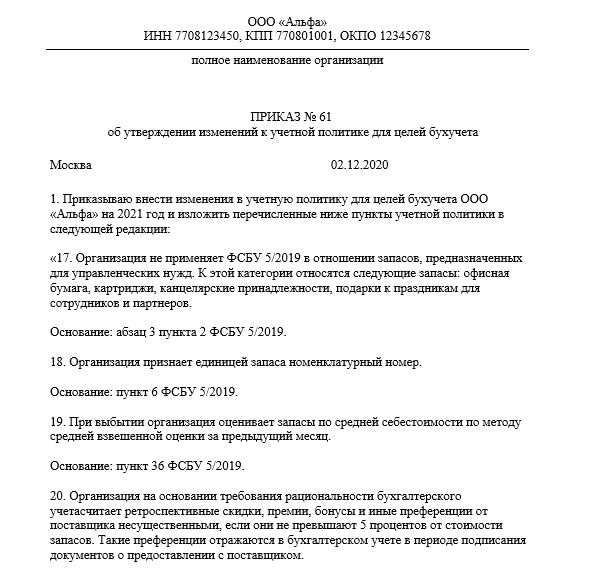

Какие поправки из законов добавить в учетную политику на 2024 год

Абсолютно все изменения указывать в учетной политике не нужно. Вносятся в политику только такие изменения, которые предполагают выбор одного из способов учета. Например, каким методом начислять амортизацию – линейным или нелинейным.

Такое же правило следует применять и при указании изменений в политике на 2024 год. Вписывать нужно только те изменения, которые напрямую касаются того способа учета, который применяется в организации. Например, законодательством изменен способ начисления резервов. Если организация не создает резервов, то и новые правила по их созданию прописывать в учетной политике не потребуется.

Если организация не указала в политике о каких-либо изменениях в законодательстве, то страшного в этом ничего нет. В этом случае главное, чтобы правильно осуществлялся учет. К примеру, организация не отразила в учетной политике новый лимит по ОС, но учет ведет в соответствии с действующими изменениями. В этом случае организации не грозит штраф, так как за неправильное составление учетной политики или нарушение ее положений штрафы не предусмотрены.

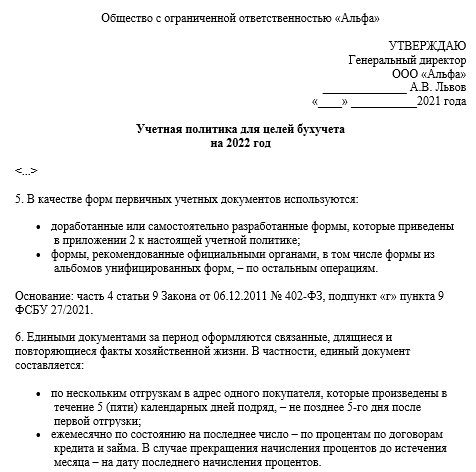

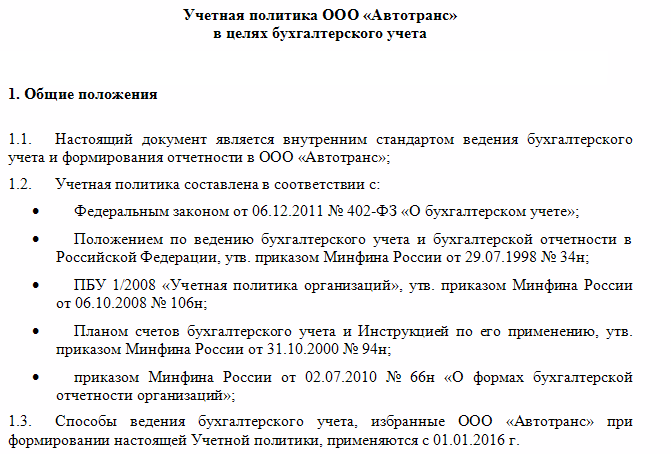

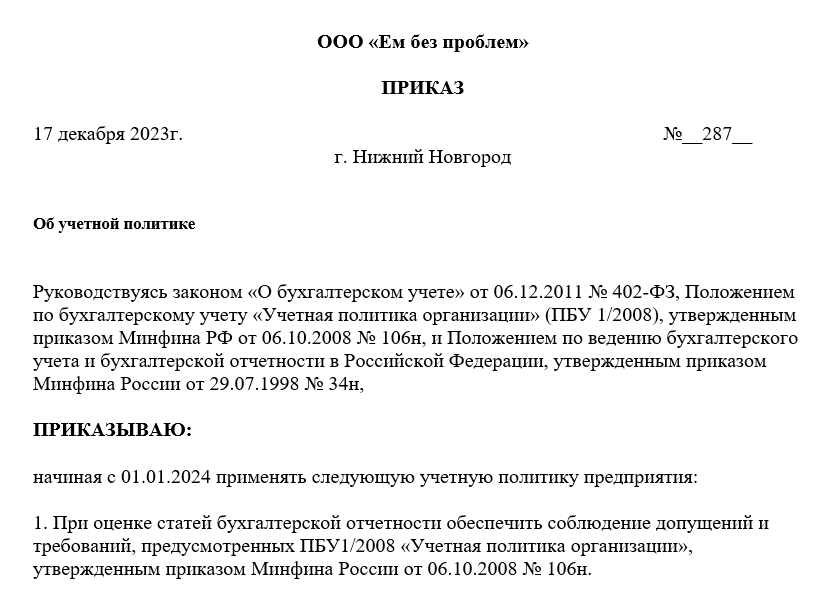

Как сформировать и утвердить учетную политику организации в 2021 году

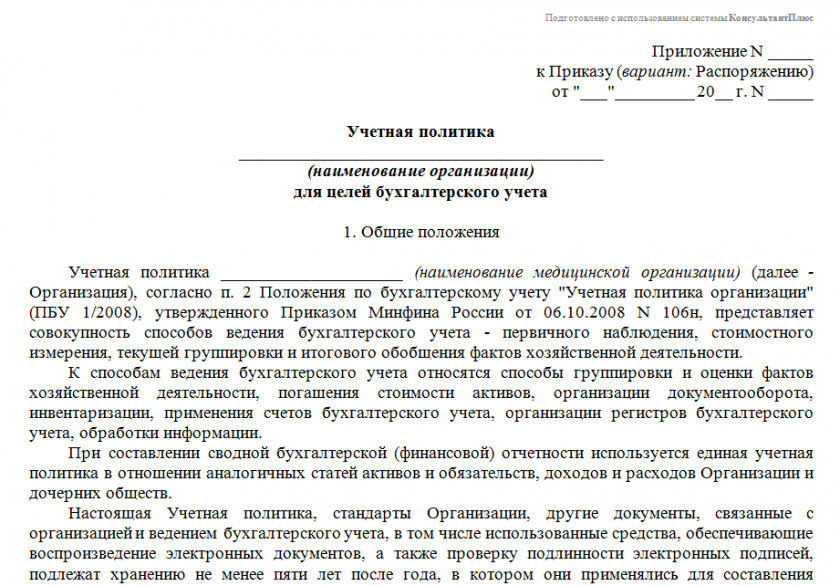

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

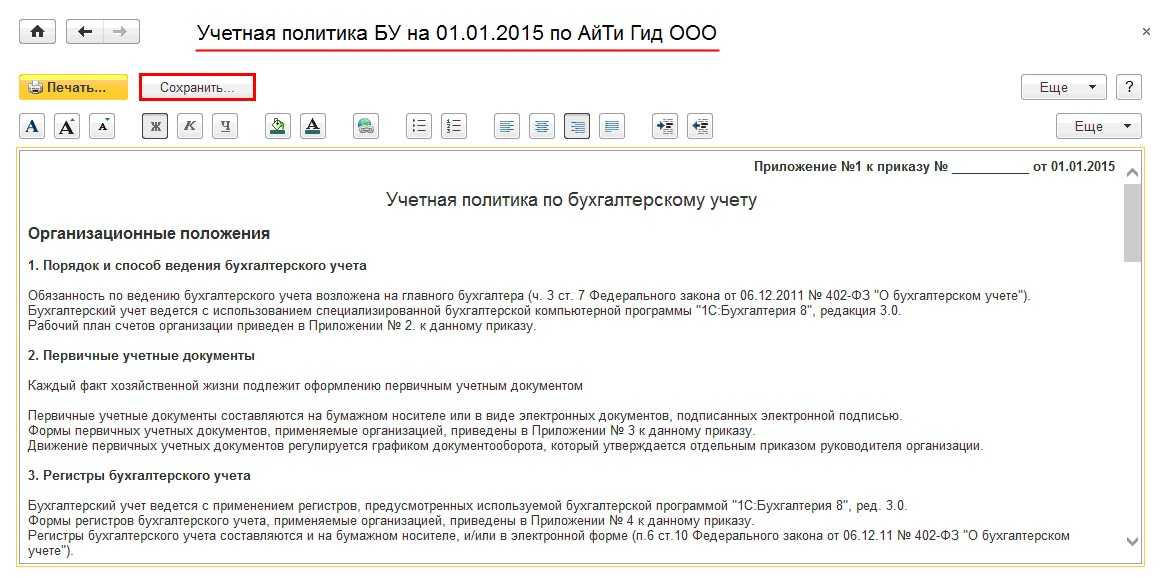

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п.9 ст. НК РФ). Но от премии допустимо отказаться;

- в налоговом учете для большинства объектов ОС разрешено выбрать метод амортизации: линейный или нелинейный (п. 1 ст. НК РФ). Выбор метода амортизации закреплен и в бухучете (п. 35 ФСБУ 6/2020 «Основные средства»; см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

- Полноту отражения в БУ всех фактов хозяйственной деятельности.

- Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности.

- Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца.

СПРАВКА

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

Общее понятие учетной политики

Учетная политика – это внутренний документ предприятия или индивидуального предпринимателя, в котором расписан весь регламент порядка на предприятии бухгалтерского и налогового учета.

В учетной политики отражается выбранный способ учета из тех, которые предлагаются законодательством, но если способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда выбранный способ учета хозяйственных операций не предусмотрен законодательством, тогда предприятие самостоятельно разрабатывает его регламент и утверждает в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Предприятия, которые только зарегистрировались, должны утвердить учетную политику в течении 90 дней с момента своей регистрации.

Что дополнить в учетную политику на 2024 год

Основное изменение – это то, что в 2017 году были внесены изменения в закон о бухучете. В связи с этими изменениями действующие 24 ПБУ теперь приравнены к федеральным стандартам ведения бухучета. Однако многие ПБУ к 2024 году будут заменены на новые документы. Так, в настоящее время в разработке находятся уже 14 новых стандартов. Некоторые из ПБУ будут только обновлены, например, ПБУ 18/02 «Учет расчетов по налогу на прибыль» и ПБУ 2/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Начать подготовку к переходу на новые стандарты можно уже с 2024 года. Главное, чтобы способы, утвержденные компанией были аналогичны МСФО.

Новые стандарты действовать начнут с начала года. Если организация захочет применять их раньше, то нужно будет выяснить не потребуется ли ретроспективный пересчет. А также в политике нужно будет указать, что компания решила досрочно использовать стандарты

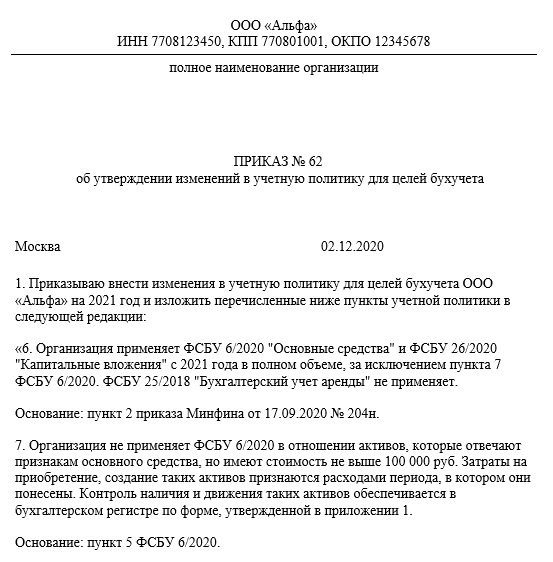

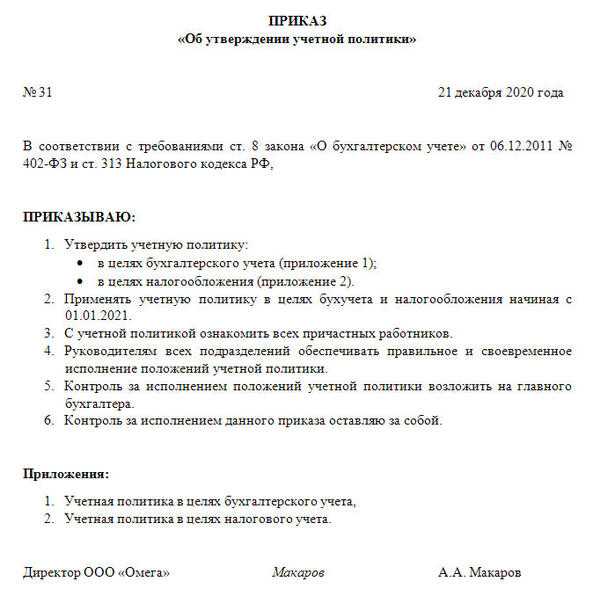

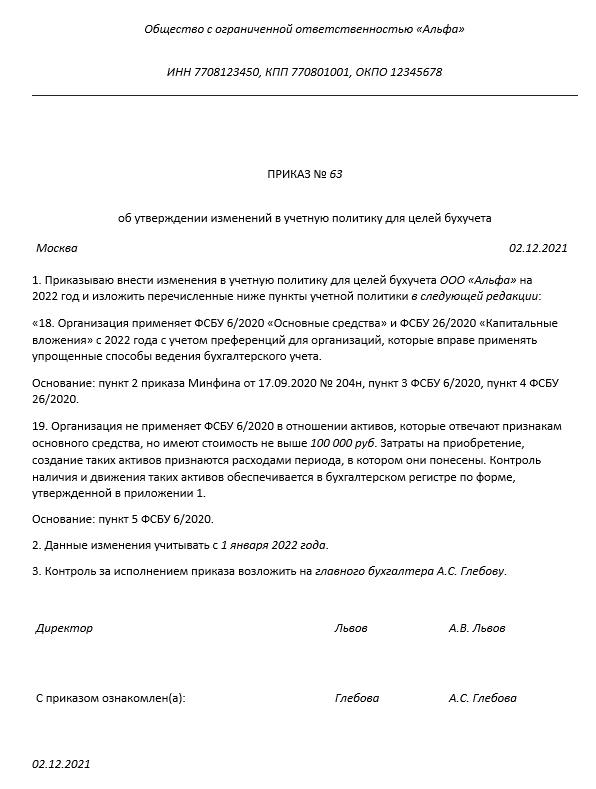

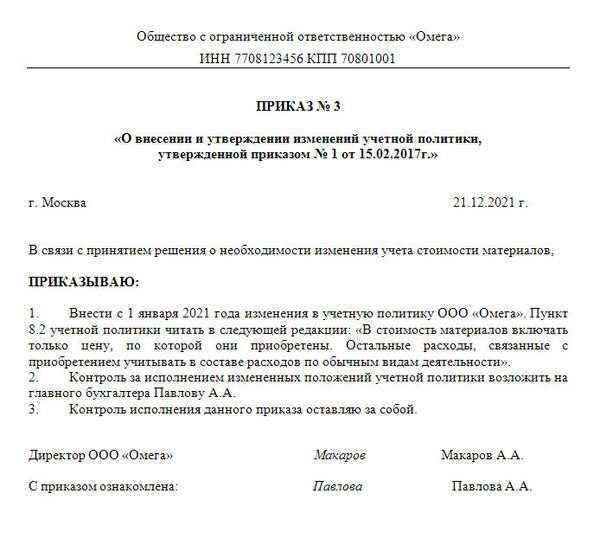

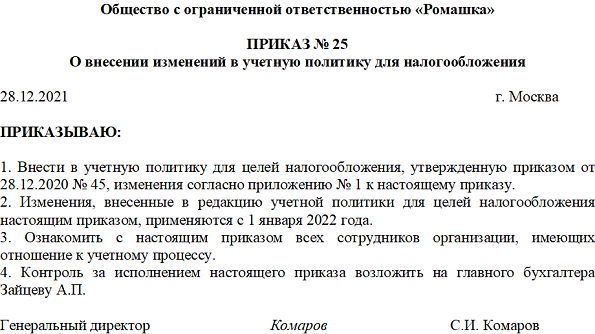

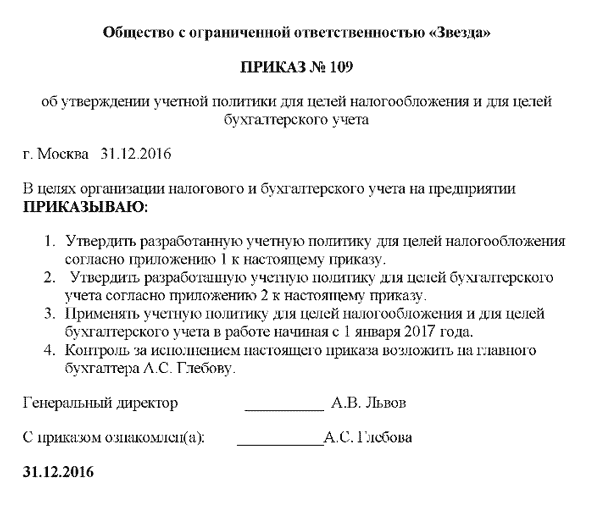

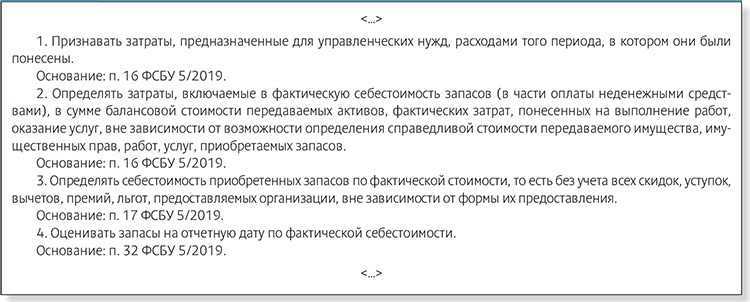

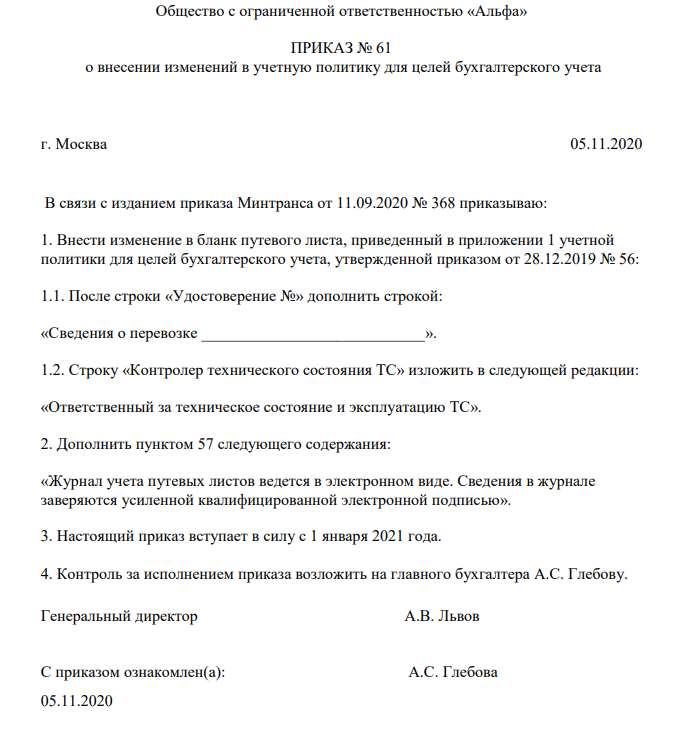

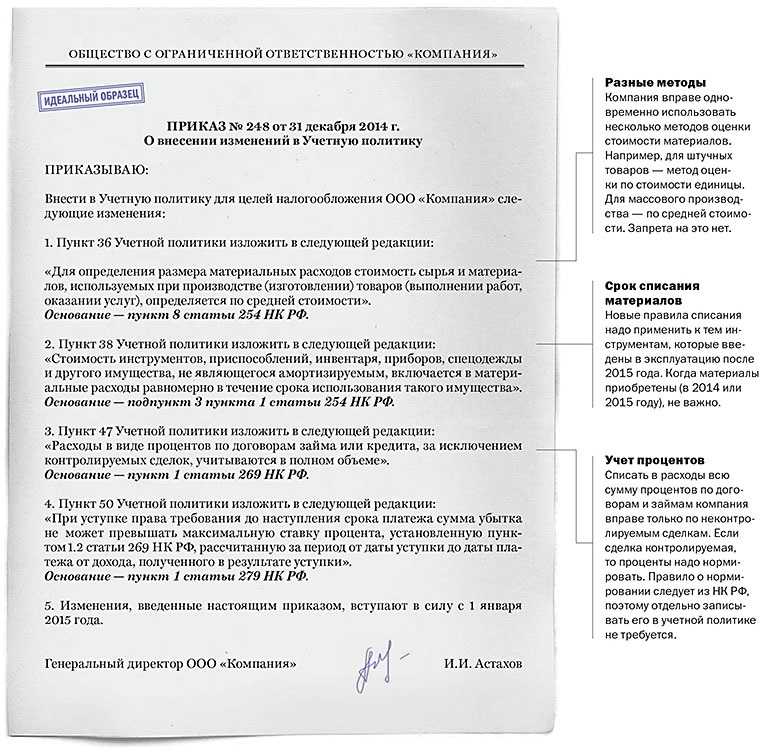

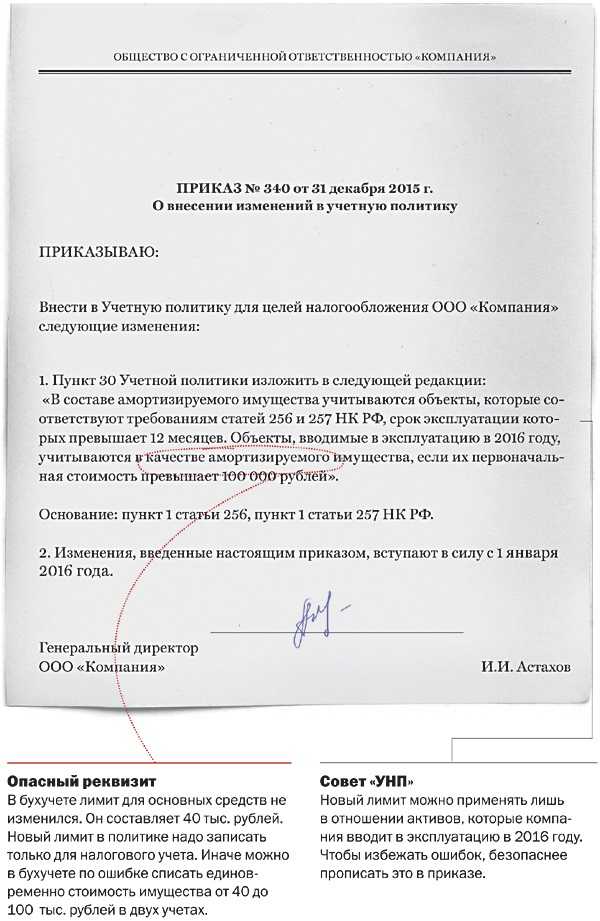

Образец приказа на внесение изменений в учетную политику

Особенности учетной политики для различных видов деятельности

1. Торговля и оптовая продажа. В случае торговой деятельности и оптовой продажи, в учетной политике должны быть учтены особенности учета товарно-материальных ценностей. Следует указать порядок оценки запасов, способ их определения, а также принцип учета скидок и комиссионного вознаграждения. Также следует учесть особенности ведения кассовых операций и систему скидок для клиентов.

2. Производство. В случае производственной деятельности, учетная политика должна содержать информацию о методах определения себестоимости продукции, учета отходов и брака, а также правила учета основных средств и нематериальных активов. Помимо этого, следует указать особенности учета затрат на научно-исследовательские и опытно-конструкторские работы, а также процедуру амортизации оборудования и машин.

3. Услуги. В случае предоставления услуг, учетная политика должна включать правила учета доходов и расходов, а также определение стоимости услуги

Важно учесть особенности фактурирования, если услуги оказываются на международном уровне. Также следует указать особенности учета затрат на обслуживание и ремонт оборудования, используемого при предоставлении услуг

Состав учетной политики организации

Учетная политика согласно пункта 4 ПБУ 1/2008 должна включать в себя:

- рабочий план счетов;

- формы первичных документов;

- регистры бухучета;

- формы документов для внутренней бухгалтерской отчетности (если организация планирует ее составлять);

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- порядок документооборота, технологию обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие элементы и принципы, влияющие на организацию бухучета.

В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил

Важно!